Управління залученням ресурсів банку з депозитних джерел

Основою діяльності

банків є банківські ресурси. За сучасних умов для ефективного управління

банківськими ресурсами важливу роль потрібно приділяти залученим ресурсам

банку, бо саме вони становлять переважну їх частину. Саме від залучених коштів

залежить кредитно - інвестиційний процес банку, масштаби його діяльності та

обсяги отримання відповідного прибутку. Основну частину залучених ресурсів

складають депозитні джерела. Отже, існує потреба в дослідженні оптимальної

системи управління залучення ресурсів банку саме з депозитних джерел.

Аналіз останніх

досліджень та публікацій. Останні теоретичні та методологічні засади щодо

управління залученням ресурсів банку з депозитних джерел мають дослідження

таких вчених, як: О.Я. Стойко, О.Д. Вовчак, А.В. Череп, Л.О. Примостка, О.В.

Васюренко, А.В. Демківський, С.М. Козьменко, Н.П. Дребота, С.І. Співака, Ж.В.

Гарбар, Т.А. Васильєвої, О.А. Дмітрієвої, Д.І. Олійника та А.П. Вожжова та

інші. Дана тема потребує подальшого дослідження, адже існує багато різних

напрямів удосконалення управління залученням ресурсів банку с депозитних

джерел.

Залишається актуальною

проблема залучення ресурсів банку з депозитних джерел та їх управління, бо саме

без достатньої ресурсної бази банки не можуть у належних обсягах здійснювати

кредитування поточних потреб юридичних та фізичних осіб, а також фінансувати

реалізацію потужних інвестиційних проектів.

Мета статті. Полягає у

теоретичному дослідженні управління залученням ресурсів банку з депозитних

джерел; вивченні теоретичних та практичних засад формування залучених ресурсів

банку з депозитних джерел; з'ясуванні його сутності та обґрунтуванні ролі

залучення ресурсів банку з депозитних джерел.

Банки виступають

фінансовими посередниками, діяльність яких спрямована на залучення вільних

коштів від фізичних осіб та суб’єктів господарювання і вкладення їх у дохідні

активи. Основою для діяльності банківських установ виступають залучені кошти,

основною складовою яких являються кошти з депозитних джерел.

У науковій літературі

існує велика кількість визначень щодо банківських ресурсів та джерел її формування.

У своїй науковій роботі

О.А. Гранько зазначив, що ресурси комерційного банку - це сукупність грошових

коштів, що знаходяться у його розпорядженні й використовуються для виконання

активних операцій [1].

Н.А. Абралава говорить,

що банківські ресурси розглядають як «сукупність грошових коштів, що

знаходяться у розпорядженні банку і використовуються ним для виконання своїх

операцій» [2].

Тобто з їхньої точки

зору ресурси комерційному банку потрібні для здійснення своєї основної

діяльності щодо активних операцій банку.

Зовсім інше, повніше

визначення представлено журналом «Економіст»: «Банківські ресурси - це

сукупність власних, залучених та інших фінансових коштів банку, що перебувають

у безпосередньому його розпорядженні і використовуються на його розсуд для

здійснення повно- масштабної банківської діяльності» [3].

Загалом, більша частина

ресурсів комерційного банку формується за рахунок залучених та позичених

коштів, а не за рахунок власних коштів.

Серед залучених ресурсів

переважають депозити до запитання (60%). На строкові депозити припадає близько

40% зовнішніх для банківських ресурсів. депозитний

банківський дохідний

Згідно з твердженням

дослідника А.М. Мороза «депозит - це грошові кошти в національній та іноземній

валюті, передані їх власником або іншою особою за його дорученням у готівковій

або безготівковій формі на рахунок власника для зберігання на певних умовах

[4].

С.М. Фролов зазначає,

що: «депозитні залучені ресурси - кошти, внесені в банк фізичними і юридичними

особами на певні рахунки і використані ними відповідно до режиму рахунка і

банківського законодавства» [5].

Також схоже твердження

висуває такий вчений як А. Мещеряков, він визначив «депозитні ресурси банку» як

«тимчасово вільні кошти фізичних і юридичних осіб за відповідну плату,

мобілізовані банком на певних умовах і на певний термін чи до запитання [6].

А от на думку О.В.

Васюренко [7], депозитні ресурси - це сукупність залучених банком ресурсів, які

забезпечують йому необхідні резерви згідно з вимогами законодавства і дають

понад ці резерви основний обсяг коштів для кредитування. Згідно даного

визначення депозитні ресурси забезпечують основний обсяг коштів для

кредитування. Але вони можуть використовуватися і для здійснення інших активних

операцій.

У працях О.В. Васюренка

та І.М. Федосік [9] наводиться вже інше визначення депозитних ресурсів, згідно

з яким це кошти, розміщені в банку для зберігання та використання з виплатою

процентів вкладникам. У даному визначенні, на відміну від першого, робиться

акцент на інтересах вкладника, а саме: на зберіганні та виплаті процентів. У

підручнику «Банківські операції» О.В. Васюренко [7] пропонує інше визначення

депозитних ресурсів, а саме: «це гроші, передані в банк їх власником для

зберігання, та які залежно від умов зберігання числяться на тому чи іншому

банківському рахунку». Дане визначення не конкретизує коло власників коштів та

робить акцент саме на такому аспектів як облік.

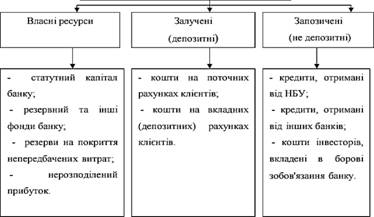

Визначимо місце

депозитних ресурсів в структурі ресурсів банку (рисунок 1) [8].

На основі зазначених

визначень можна сформулювати наступне: депозитні ресурси банку - це сукупність

грошових коштів вкладників, залучених банком на договірній основі на визначений

термін або без зазначення такого терміну, які підлягають виплаті вкладникам, як

правило, з відсотком, які забезпечують банк необхідною кількістю засобів для

виконання активних операцій і дотримання банком нормативних вимог

законодавства.

Процес залучення та

використання ресурсів банку з депозитних джерел передбачає необхідність

врахування певної сукупності зовнішніх та внутрішніх факторів, які впливають на

діяльність банку. Так як найбільшу частину банківських зобов’язаннях складають

депозитні кошти, значної актуальності набуває питання формування банками

стабільної ресурсної бази шляхом ефективного залучення тимчасово вільних коштів

юридичних та фізичних осіб та інших банків на депозитні рахунки.

Сьогоднішній рівень

конкуренції між банками щодо залучення ресурсів з депозитних джерел вимагає від

них наявності скоординованої системи управління залученням ресурсів з

депозитних джерел. Вона поєднує в собі ряд механізмів та методів, завдяки яким

банк формує або впливає залучення ресурсів з депозитних джерел з метою

реалізації стратегічних і тактичних цілей.

Управління залученням

ресурсів банку з депозитних джерел - це сукупність стратегічних і тактичних

заходів, які проводить банк з метою залучення тимчасово вільних грошових коштів

клієнтів та утворення на цій основі кредитних ресурсів; складний процес,

ефективне здійснення якого вимагає відповідного організаційного та

інформаційного забезпечення та полягає в забезпеченні залучення необхідного їх

обсягу на вигідних для банку умовах в порядку, визначеним законодавством [10].

Система управління

залученням ресурсів банку з депозитних джерел поєднує в собі об’єкт управління,

суб’єкт управління, механізм управління і систему забезпечення.

Вплив суб’єктів

управління на об’єкт управління залученням ресурсів банку з депозитних джерел -

сукупність керованих факторів, які впливають на залучення ресурсів банку з

депозитних джерел у межах встановлених банком цілей, - здійснюється за

допомогою механізму управління. Механізм управління залученням ресурсів з депозитних

джерел - спосіб організації залучення депозитних ресурсів банку, що включає

необхідний набір інструментів та методів управління депозитними ресурсами банку

[11].

Ураховуючи

вищезазначене, можна визначити завдання механізму управління залученням ресурсів

з депозитних джерел: залучення тимчасово вільних грошових коштів потенційних

клієнтів з найменшими витратами та забезпечення стабільності депозитних

ресурсів, які могли б забезпечити необхідний рівень кредитування, враховуючи

існуючий попит. 23 Сутність механізму виражається через його функції, що

реалізуються шляхом використання спеціальних методів управління: планування,

аналізу та контролю [12].

Планування в управлінні

залученням ресурсів банку з депозитних джерел у сучасних умовах розвитку

банківської системи є об’єктивною необхідністю, оскільки перед ними стоїть

задача вистояти в конкурентній боротьбі, закріпити або збільшити частку на

ринку банківських послуг, особливо депозитних, в умовах значного впливу

несприятливих зовнішніх факторів [13].

Планування депозитних

ресурсів вбудовується в загальну систему планування банку і передбачає:

по-перше, обґрунтування системи планових показників, по-друге, розробку

комплексу заходів щодо їх реалізації, по-третє, їх контроль.

Реалізація даних задач

можлива завдяки цілісній системі планування, що складається зі стратегічного,

тактичного та оперативного планування.

Основним стратегічним

планом по залученню депозитних ресурсів банку є депозитна політика, яка, на

думку В. Кириленка, виконує одну дуже важливу функцію - функцію оптимізації

депозитного процесу, завдяки чому відбувається створення умов для досягнення

основної мети функціонування банку [14]. Розробка депозитної політики являє

собою управлінський процес, який забезпечує реалізацію цілей банку на визначених

ринках у певний проміжок часу в межах наявних ресурсів та обмежень в умовах

мінливого зовнішнього середовища.

На тактичному рівні

планування, залежно від прийнятої банком організаційної та/або фінансової

структури, формуються балансові плани по залученню ресурсів у розрізі строків,

валют, інструментів залучення [15].

Тактичне планування

повинно забезпечити конкретизацію вимог стратегічного планування на більш

короткому часовому інтервалі (до одного року). Ці вимоги виступають в якості

вихідної інформації (основних цільових параметрів) при вирішенні завдань

тактичного планування.

Тактичне планування не

є, строго кажучи, обов’язковим етапом планування і може бути, в ряді випадків,

оперативним плануванням.

Повний набір

властивостей депозитного продукту визначається в процесі розробки його стандарту якості на основі

вивчення ринкового середовища, пропозицій банків-конкурентів, вимог реальних та

потенційних клієнтів до депозитних продуктів, внутрішніх можливостей банку по задоволенню

потреб клієнтів. При цьому другорядні властивості банківського продукту,

виявлені за результатами такого аналізу, можуть не включатися в

стандартизований набір, якщо вони суттєво не впливають на оцінку клієнтами його

якості. Стандартизований набір властивостей депозитного продукту повинен

переглядатися за результатами змін зовнішнього або внутрішнього середовища.

Кількісні характеристики властивостей депозитного продукту повинні встановлюватись як

інтервал абсолютних або відносних величин.

Отже, результатом

процесу оперативного планування депозитних продуктів є стандарти якості

банківських продуктів - документи, що містять детальні структуровані дані про

якісні та кількісні характеристики кожного депозитного продукту. На їх основі складається: структу- рований опис

портфелю депозитних продуктів банку для - визначення оптимального продуктового

асортименту банку; забезпечення оптимального співвідношення між продуктами з точки зору максимізації прибутковості (визначення можливості та

результатів застосування крос- субсидізації, потреби у створенні нових

продуктів); фінансовий план (вартісна модель) розробки та розвитку портфелю -

депозитних продуктів, призначений для інтеграції вартісних моделей окремих

продуктів в єдиний фінансовий документ; складається з сукупності вартісних моделей окремих продуктів, до якої додається оцінка співвідношення між

ними; операційний план (план-графік) розробки та розвитку портфелю - депозитних

продуктів використовується для інтеграції операційних планів окремих продуктів

в єдиний операційний план; даний план містить розрахунки зведених операційних показників

розробки та розвитку всього портфеля депозитних продуктів у цілому [16].

Виконання оперативних

планів завершує цикл, що почався вибором стратегічних цілей діяльності банку на

ринку депозитних послуг, генерованих підсистемою банківського менеджменту. З

метою досягнення цілей діяльності банку на ринку депозитних послуг пропонують

застосовувати цінові та нецінові методи. Роль цінових методів полягає у

використанні процентної ставки та тарифів як суттєвого фактора в конкурентній

боротьбі за вільні грошові кошти юридичних та фізичних осіб [17. 18].

Отже, метою здійснення

депозитної політики є: залучення як можна більшого обсягу депозитних ресурсів

за найнижчою ціною; скорочення витрат, пов’язаних із залученням коштів,

одержання прибутку від розміщення коштів вкладників; динамічний розвиток банку

в напрямі збільшення обсягів і спектра послуг, що гарантує стабільність та

зростання прибутку банку.

Депозитна політика є

важливою складовою процесу управління формування ресурсів банку з депозитних

джерел. З метою формування ефективної депозитної політики банк повинен

здійснювати: постійний моніторинг ринку з метою оптимізації процесу управління

депозитним портфелем; підтримку ліквідності банку; індивідуальний підхід до

різних груп клієнтів; розширення спектру депозитних послуг; розробляти програми

лояльності, що забезпечить підвищення конкурентноздатності банку.

Висновки та пропозиції.

В сучасних умовах розвитку економіки зростання конкуренції на залучені кошти на

депозитному ринку за умови одночасного зниження відсоткової ставки визначає

необхідність для банківських установ запровадження якісно нових депозитних

інструментів, використання яких забезпечувало б можливість клієнтам банку їх

реалізації як фінансових активів при здійсненні кредитних операцій.

Депозитна політика являє

собою концепцію організації депозитних відносин комерційного банку з клієнтами,

головною метою якої є залучення якомога більшого обсягу грошових коштів за

найменшою ціною. Кінцевим результатом реалізації депозитної політики має стати

забезпечення стабільності та надійності, а також рентабельності, прибутковості

та ліквідності банківської установи. При розробці депозитної політики

комерційного банку необхідно враховувати стратегію і тактику щодо організації

процесу залучення коштів, а також комплекс конкретних завдань, необхідних для

належного його виконання. Кожен комерційний банк розробляє депозитну політику

відповідно до стратегії і напрямів власної діяльності. При цьому необхідно

враховувати мету та джерела залучення грошових коштів, період, на який

планується залучення ресурсів, їх вартість, а також результат, який очікується

досягти від поповнення депозитних вкладів.

1. Гранько О.А. Структура залучення фінансових ресурсів комерційним

банком: деформація під впливом світової фінансової кризи / О.А. Гранько //

Економічний простір. - 2009. - № 23. - С. 34-39.

2. Абралава Н.А. Депозитный потенциал коммерческого банка / Н.А. Абралава // Вісник Української академії банківської справи. - 2004. - № 2.

- С. 62-66.

3. Банківські операції: [навч. посіб.] / М.І. Савлук, А.М. Мороз,

М.Ф. Пуховкіна, 2-ге вид. - К.: КНЕУ, 2002.

4. Фролов С.М. Банківська справа і основи митного регулювання

в Україні: теорія та практика / С.М. Фролов. - Суми: ВТД «Університетська

книга», 2004. - 368с.

. Мещеряков А.А. Формування та використання ресурсної бази

банку / А. А. Мещеряков // Фінанси України. - 2006. - № 3. - C. 89-94.

. Васюренко О.В. Банківські операції: навч. посіб. - 6-те

вид., перероб. і доп. / О.В. Васюренко. - К.: Знання, 2008. - 318с.

. Стойко О. Я. Банківські операції навч. посіб. / О.Я.

Стойко. - К.: КНЕУ, 2003. - 178 с. - ISBN 966-574-393-7.

. Васюренко О. Ресурсний потенціал комерційного банку / О.

Васюренко, І. Федосік // Банківська справа. - 2002. - № 1. - С. 58-64.

9. Єпіфанов А.О. Операції комерційних банків: навч. посібник /

А.О. Єпіфанов, Н.Г. Маслак, І.В. Сало. - Суми: ВТД «Університетська книга»,

2007. - 523 с.

10. Сало І.В. Фінансовий менеджмент у банку / І.В. Сало, О.А.

Криклій. - навч. посіб. - Університетська книга: Суми, 2007. - 314с.

. Фінансовий менеджмент: Новий англо-російський тлумачний

словник / укл. Маляревская Ю.Н. і Сторчевий М.А. - М.: Економічна школа, 2004.

- 496 с. - ISBN 5-900-428-80-Х.

. Нєізвєстна О. В. Операції комерційних банків по залученню

коштів: сучасні технології та світові тенденції розвитку / О. В. Нєізвєстна //

Фондовий ринок. - 2009. - № 32. - С. 18-21.

. Кириленко В. Депозитна політика комерційного банку / В.

Кириленко // Банківська справа. - 2005. - № 2. - С. 29-35.

. Гузов К.О. Депозитний портфель банку: вдосконалення

методов і інструментів формування / К.О. Гузов // Банківська справа. - 2006. -

№ 2. - C. 62-68.

. Дребот Н.П. Стратегія розвитку банківської установи на

ринку депозитних послуг / Н.П. Дребот, О.Р. Галько // Регіональна економіка. -

2008. - № 4. - С. 125-131.

. Дрожжина О.А. Депозитна і ощадна політика банку:

проблеми, взаємозв’язок і шляхи вдосконалення.

. Кириченко О.А. Банківський менеджмент : підручник / О.А.

Кириченко, В.І. Міщенко - К.: Знання, 2005. - 831с.