Порядок виплати страхового відшкодування в Україні

Університет

митної справи та фінансів

Порядок

виплати страхового відшкодування в Україні

Горідько

О.В., Цуркан І.О., Заволока Л.О.

Анотація

У статті розглянуто порядок та умови

виплати страхового відшкодування. Визначено сутність понять «страхова виплата»

та «страхове відшкодування». Проаналізовано сукупні чисті страхові виплати та

чисті страхові виплати у розрізі видів страхування у 2014-2016 рр. Визначено

лідера чистих страхових виплат серед видів страхування. Наведено рейтинг страхових

компаній по виплатах відшкодування по даному виду.

Ключові слова:

страхова виплата, страхове відшкодування, Закон України «Про страхування»,

чисті страхові виплати, автострахування.

Постановка проблеми.

Щодня в житті людини відбуваються події, які вона за впливом на своє майбутнє

розділяє на позитивні - «шанси» та негативні, що формують «ризики» і ведуть до

різного роду втрат. Нерідко надзвичайна подія, будь-яке стихійне лихо може

поставити на межу катастрофи колектив підприємства, підприємця, населення

регіону, родину.

Потенційна можливість настання

стихійного лиха чи нещасного випадку і становить суть ризику, від якого

протягом свого історичного розвитку людина прагне себе захистити. Тобто, існує

нагальна потреба попередження і відшкодування збитків, а відносини, що

складаються в суспільстві з цього приводу, в сукупності формують зміст

економічної категорії «страховий захист». Подолання і відшкодування втрат - це

впевненість людини у завтрашньому дні, її «ремінь безпеки».

Аналіз останніх досліджень та

публікацій. Дослідженням питань, пов’язаних зі страховою виплатою чи страховим

відшкодуванням займалися В.О. Гринюк, А.С. Жила, В.М. Никифорак, П.М. Гущин,

В.В. Ельбрехт, М.О. Спаська, Я.М. Романюк. І хоча питання здійснення та захисту

права споживачів страхових послуг на отримання страхової виплати (страхового

відшкодування) та порядку її отримання постійно залишається у полі зору

науковців, практика свідчить про його актуальність.

Виділення невирішених раніше питань.

Зміст та порядок здійснення права споживачів страхових послуг на отримання

страхової виплати (страхового відшкодування) залишається об’єктом суперечок між

страховиками та страхувальниками, що свідчить про актуальність даного питання і

підтверджує недостатність його вивчення.

Метою статті

є визначення порядку виплати страхового відшкодування, розмежування понять

«страхова виплата» і «страхове відшкодування», аналіз динаміки страхових виплат

в Україні у 2014-2016 рр.

Виклад основного матеріалу.

Страхування у контексті сталого розвитку національної економіки в умовах

інтеграції у світове економічне співтовариство та посилення процесів

глобалізації має визначальне значення, адже воно є необхідним елементом

соціально-економічної системи суспільства та найважливішим стабілізатором

суспільного відтворення, а також виступає стратегічним чинником розвитку

фінансово-господарських відносин.

Відповідно до Закону України «Про

страхування» «страхування - це вид цивільно-правових відносин щодо захисту

майнових інтересів фізичних та юридичних осіб у разі настання певних подій

(страхових випадків), визначених договором страхування або чинним

законодавством, за рахунок грошових коштів, що формуються шляхом сплати

фізичними особами та юридичними особами страхових платежів (страхових внесків,

страхових премій) та доходів від розміщення коштів цих фондів [1].

Першочергово, на нашу думку, слід

розглянути зміст понять «страхова виплата» та «страхове відшкодування» та

визначити їх сутність.

Згідно зі ст. 9 Закону України «Про

страхування» страхова виплата визначається як грошова сума, яка виплачується

страховиком відповідно до умов договору страхування при настанні страхового

випадку. Страхові виплати за договором страхування життя здійснюються в розмірі

страхової суми (її частини) та(або) у вигляді регулярних, послідовних виплат,

обумовлених у договорі страхування сум (ануїтету). Розмір страхової суми

та(або) розміри страхових виплат визначаються за домовленістю між страховиком

та страхувальником під час укладання договору страхування або внесення змін до

договору страхування, або у випадках, передбачених чинним законодавством.

Щодо терміну «страхове

відшкодування» - це страхова виплата, яка здійснюється страховиком у межах

страхової суми за договорами майнового страхування і страхування

відповідальності при настанні страхового випадку. Страхове відшкодування не

може перевищувати розмір прямого збитку, якого зазнав страхувальник. Непрямі

збитки вважаються застрахованими, якщо це прямо передбачено договором

страхування. У разі коли страхова сума становить певну частку вартості

застрахованого предмета договору страхування, страхове відшкодування

виплачується у такій же частці від визначених по страховій події збитків, якщо

інше не передбачено умовами страхування.

Отже, можемо констатувати, що

страхова виплата - це грошова сума, яка виплачується страховиком відповідно до

умов договору страхування життя, а страхове відшкодування - це страхова

виплата, яка здійснюється страховиком у межах страхової суми за договорами

майнового страхування і страхування відповідальності. Тобто і страхова виплата

і страхове відшкодування - це грошова сума, яка виплачується страховиком за

договором страхування при настанні страхового випадку. З нашої точки зору

обидва поняття є ви дами одного цілого - грошової суми, відрізняється лише

критерій - вид страхування [2].

Саме сума страхового відшкодування

та порядок його виплати є найбільш поширеною темою судових спорів страховиків і

страхувальників.

Поняття «договір страхування»

закріплено в Цивільному Кодексі (ст. 979) [3], Господарському кодексі України (ст.

354) [4] та в Законі № 85/96-ВР. Статтею 16 Закону визначено, що договір

страхування - це письмова угода між страхувальником і страховиком, відповідно

до якої страховик бере на себе зобов’язання у разі настання страхового випадку

здійснити страхову виплату страхувальнику або іншій особі, визначеній у

договорі страхування страхувальником, на користь якої укладено договір

страхування (подати допомогу, виконати послугу тощо), а страхувальник

зобов’язується сплачувати страхові платежі у визначені строки та виконувати

інші умови договору. За цією статтею договір страхування крім іншого має

містити порядок здійснення страхової виплати та причини відмови у страховій

виплаті.

У більшості випадків договори

страхування містять відсильні норми, згідно з якими ті чи інші питання

регулюються Правилами страхування, що є невід’ємною частиною договору. Згідно

ст. 17 ЗУ «Про страхування» у Правила страхування розробляються страховиком для

кожного виду діяльності окремо і обов’язково містять порядок і умови здійснення

страхових виплат; строк прийняття рішення про здійснення або відмову в

здійсненні страхових виплат; причини відмови у страховій виплаті або виплаті

страхового відшкодування. Тобто, ознайомлення страхувальника з договором

страхування та Правилами страхування є важливим елементом захисту права

страхувальника як споживача страхової послуги на отримання у разі настання

страхового випадку страхової виплати чи страхового відшкодування.

Відповідно до ст. 25 Закону України

«Про страхування» та ст. 990 ЦК України (які визначають порядок і умови

здійснення страхових виплат та страхового відшкодування) здійснення страхових

виплат і виплата страхового відшкодування проводиться страховиком згідно з

договором страхування на підставі заяви страхувальника (його правонаступника

або третіх осіб, визначених умовами страхування) і страхового акту (аварійного

сертифіката), який складається страховиком або уповноваженою ним особою

(аварійним комісаром) у формі, що визначається страховиком.

Підставою для відмови страховика у

здійсненні страхових виплат або страхового відшкодування, згідно з ст. 991 ЦК

України та ст. 26 ЗУ «Про страхування», є:

1) навмисні

дії страхувальника або особи, на користь якої укладено договір страхування,

спрямовані на настання страхового випадку. Зазначена норма не поширюється на

дії, пов’язані з виконанням ними громадянського чи службового обов’язку, в

стані необхідної оборони (без перевищення її меж) або захисту майна, життя,

здоров’я, честі, гідності та ділової репутації. Кваліфікація дій страхувальника

або особи, на користь якої укладено договір страхування,встановлюється

відповідно до чинного законодавства України;

2) вчинення

страхувальником-фізичною особою або іншою особою, на користь якої укладено

договір страхування, умисного злочину, що призвів до страхового випадку;

3) подання

страхувальником свідомо неправдивих відомостей про предмет договору страхування

або про факт настання страхового випадку;

4) отримання

страхувальником повного відшкодування збитків за майновим страхуванням від

особи, винної у їх заподіянні;

5) несвоєчасне

повідомлення страхувальником про настання страхового випадку без поважних на це

причин або створення страховикові перешкод у визначенні обставин, характеру та

розміру збитків;

6) інші

випадки, передбачені законом.

Також у ст. 991 ЦК України

зазначено, що договором страхування можуть бути передбачені й інші підстави для

відмови здійснити страхову виплату, якщо це не суперечить закону. Отже, даний

перелік не є вичерпним, що на практиці зумовлює більш часті суперечки між

страховиком і страхувальником.

Рішення страховика про відмову

здійснити страхову виплату повідомляється страхувальникові у письмовій формі з

обґрунтуванням причин відмови. Відмову страховика у страховій виплаті може бути

оскаржено страхувальником у судовому порядку.

Однак зазначені вище підстави для

відмови у здійсненні страхової виплати застосовуються до страхувальників чи

застрахованих осіб, чиї дії спрямовані на настання страхового випадку, тому

щодо добросовісних споживачі страхових послуг не може бути застосовано таких

обвинувачень і страхове відшкодування у разі настання страхової події їм має

виплачуватися у повному обсязі згідно умов договору страхування.

Варто зазначити, що негативний

фінансовий стан страховика не є підставою для відмови у виплаті страхових сум

(їх частин) або страхового відшкодування страхувальнику. Навіть у разі

анулювання Нацкомфінпослуг дії ліцензії на певний вид страхування страхова

компанія не зможе укладати нові договори страхування по даному виду

страхування, але відносно до вже укладених договорів страхування страхова

компанія повинна виконувати взяті на себе зобов’язання.

Зважаючи на ряд проблем, що існують

у процесі виплати страхового відшкодування, вважаємо за потрібне розглянути

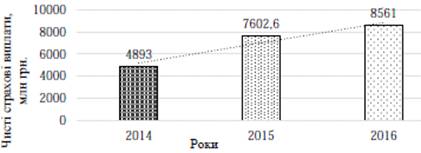

виплати страхового відшкодування в Україні у 2014-2016 рр. (рис. 1).

Рис. 1. Чисті страхові виплати у

2014-2016 рр.

Джерело: [5]

Аналіз динаміки надходження чистих

страхових виплат у 2014-2016 рр. показав, що у 2016 році чисті страхові виплати

склали 8561 млн. грн., що на 958,4 млн. грн. або на 12,6% більше ніж у 2015

році та на 3668 млн. грн. бо на 74,9% більше, ніж у 2014 році.

Чисті страхові виплати у розрізі

видів страхування у 2014-2016 рр. наведені у таблиці 1.

страховий відшкодування

виплата

Таблиця 1. Чисті страхові виплати за

видами страхування у 2014-2016 рр., млн. грн.

|

Види страхування

|

Рік

|

Темп приросту 2016 р. проти 2014 р., %

|

|

2014

|

2015

|

2016

|

|

|

Страхування кредитів

|

60,0

|

302,6

|

1101,7

|

1736,2

|

|

Медичне страхування (безперервне страхування

здоров’я)

|

1108,5

|

1197,8

|

1339,9

|

20,9

|

|

Автострахування, у т. ч.

|

2744,1

|

3077,6

|

3707,6

|

35,1

|

|

страхування наземного транспорту («КАСКО»)

|

1617,5

|

1776,1

|

2014,1

|

24,5

|

|

обов’язкове страхування цивільноправової

відповідальності власників транспортних засобів (ОСЦПВ)

|

987,4

|

1100,9

|

1406,9

|

|

обов’язкове страхування цивільної

відповідальності власників транспортних засобів (за міжнародними договорами)

«Зелена картка»

|

139,2

|

200,6

|

286,6

|

105,9

|

|

Страхування фінансових ризиків

|

41,6

|

1257,30

|

822,7

|

1877,6

|

|

Страхування медичних витрат

|

111,1

|

169,1

|

216,1

|

94,5

|

|

Страхування вантажів та багажу

|

30,4

|

114,6

|

392,5

|

1191,1

|

|

Страхування життя

|

239,2

|

491,6

|

418,3

|

74,9

|

|

Страхування здоров’я на випадок хвороби

|

68,4

|

47,4

|

23,7

|

-65,4

|

|

Страхування майна

|

172,5

|

429,3

|

149,4

|

-13,4

|

|

Авіаційне страхування

|

9,8

|

22,6

|

26,1

|

166,3

|

|

Страхування від вогневих ризиків та ризиків

стихійних явищ

|

161,7

|

106,4

|

81,4

|

-49,7

|

|

Інші види страхування

|

145,7

|

386,3

|

281,6

|

93,3

|

З таблиці видно, що найбільше

зростання чистих страхових виплат протягом аналізованого періоду відбулося у

страхуванні фінансових ризиків (у 18,7 р.), страхуванні кредитів (у 17,3 р.) та

страхуванні вантажів та багажу (у 11,9 р.). Зменшення чистих страхових виплат

спостерігається у страхуванні здоров’я на випадок хвороби (на 65,4%),

страхуванні від вогневих ризиків та ризиків стихійних явищ (на 49,7%) та

страхуванні майна (на 13,4%).

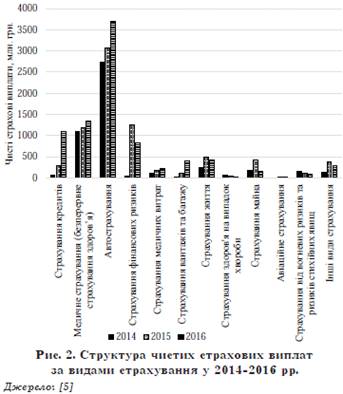

Проаналізувавши структуру чистих

страхових виплат за видами страхування (рис. 2) у 2014-2016 рр., можемо зробити

висновок, що автострахування є лідером по чистих страхових виплатах. Їх розмір

по даному виду страхування протягом аналізованого періоду. є найбільшим і

постійно зростає: у 2016 р. чисті страхові виплати по автострахуванню склали

3707,6 млн. грн., що на 630 млн. грн. або на 20,4% більше ніж у 2015 році, та

на 963,5 млн. грн. або на 35,1% ніж у 2014 році.

У таблиці 2 наведена структура

чистих страхових виплат за видами автострахування у 2014-2016 рр.

Таблиця 2. Структура автострахування

за видами у 2014-2016 рр.

|

Види страхування

|

Рік

|

|

2014

|

2015

|

2016

|

|

Автострахування, у т.ч.:

|

2744,1

|

3077,6

|

3707,6

|

|

страхування наземного транспорту («КАСКО»)

|

1617,5

|

1776,1

|

2014,1

|

|

обов’язкове страхування цивільноправової

відповідальності власників транспортних засобів (ОСЦПВ)

|

987,4

|

1406,9

|

|

обов’язкове страхування цивільної відповідальності

власників транспортних засобів (за міжнародними договорами) «Зелена картка»

|

139,2

|

200,6

|

286,6

|

Джерело: [5]

Оцінюючи дані таблиці, можемо

зробити висновок, що найбільш вагомим структурним елементом чистих страхових

виплат у автострахуванні є «КАСКО», хоча його частка протягом 2014-2016 рр.

зменшилася з 59% до 54%. Частка чистих страхових виплат по ОСЦПВ зросла

протягом аналізованого періоду з 36% до 38%, а по «Зеленій карті» - з 5% до 8%.

Так як «КАСКО» є лідером по обсягах

чистих страхових виплат, проаналізуємо рейтинг Топ-10 страхових компаній, що

мають найбільші розміри страхових виплат з даного виду автострахування у

2014-2016 рр. (табл. 3).

Таблиця 3 Рейтинг страхових компаній

по «КАСКО» у 2014-2016 рр.

З таблиці бачимо, що у 2016 році

лідируючі позиці із розміру страхових виплат по «КАСКО» займає аХа СТРАХУВАННЯ,

яка є першою за розмірами страхових виплат протягом усього аналізованого

періоду. Протягом 2014-2016 рр. трійка лідерів залишається незмінною: АХА

СТРАХУВАННЯ, УНІКА, УКРАЇНСЬКА СТРАХОВА ГРУПА, змінюються лише їх місця в

рейтингу. Втратила свої позиції і змістилася на 4 місце страхова компанія ІНГО

УКРАЇНА. 6 та 7 позиції незмінно протягом 3-х років займають РЕИ Україна та

ПРОВІДНА. На 10 місці рейтингу протягом 2015-2016 рр. знаходиться страхова

компанія ТАС СГ.

Висновки і пропозиції

Страхування має визначальне

значення, адже воно є необхідним елементом соціально-економічної системи

суспільства та найважливішим стабілізатором суспільного відтворення, а також

виступає стратегічним чинником розвитку фінансово-господарських відносин.

Відповідно до ст. 25 Закону України

«Про страхування» та ст. 990 Цивільного Кодексу України здійснення страхових

виплат і виплата страхового відшкодування проводиться страховиком згідно з

договором страхування на підставі заяви страхувальника і страхового акту, який

складається страховиком або уповноваженою ним особою у формі, що визначається

страховиком. Саме детальне ознайомлення страхувальника з договором страхування

та Правилами страхування є важливим елементом захисту права страхувальника як

споживача страхової послуги на отримання у разі настання страхового випадку

страхової виплати чи страхового відшкодування.

Проаналізувавши виплати страхового

відшкодування в Україні у 2014-2016 рр., можемо зауважити зростання останніх

протягом аналізованого періоду: 2016 році чисті страхові виплати склали 8561

млн. грн., що на 958,4 млн. грн. або на 12,6% більше ніж у 2015 році та на 3668

млн. грн. бо на 74,9% більше, ніж у 2014 році.

Аналіз динаміки чистих страхових

виплат у розрізі видів страхування показав, що найбільше зростання чистих

страхових виплат протягом аналізованого періоду відбулося у страхуванні

фінансових ризиків (у 18,7 р.), страхуванні кредитів (у 17,3 р.) та страхуванні

вантажів та багажу (у 11,9 р.). Зменшення чистих страхових виплат

спостерігається у страхуванні здоров’я на випадок хвороби (на 65,4%),

страхуванні від вогневих ризиків та ризиків стихійних явищ (на 49,7%) та

страхуванні майна (на 13,4%).

У структурі чистих страхових виплат

найбільшу частку протягом 2014-2016 рр. займає автострахування, найбільш

вагомим структурним елементом якого є «КАСКО». Розглянувши рейтинг страхових

компаній по страховим виплатам по «КАСКО», можемо стверджувати, що трійка

лідерів у цій категорії протягом аналізованого періоду незмінна: АХА

СТРАХУВАННЯ, УНІКА, УКРАЇНСЬКА СТРАХОВА ГРУПА, змінюються лише їх місця в

рейтингу.

Подальші дослідження мають

спрямовуватися на вдосконалення порядку виконання договору страхування, зокрема

щодо визначення страхового випадку й виплати страхового відшкодування за таким

договором. Договір страхування і Правила страхування є основними документами, в

яких прописані норми і правила дії страхового договору, тому основним завданням

обох сторін - страховика і страхувальника - має стати детальне їх вивчення та

дотримання. Чіткість визначення в договорі страхування страхового випадку та

дій після його настання, порядку повідомлення страхової компанії, переліку документів

та довідок має стати основою прозорості дії договору страхування та простоти

процедури визначення права на страхове відшкодування і порядку його виплати.

Список літератури

1. Про

страхування: Закон України, ред. від 01.01.2017 [Електронний ресурс] /

Офіційний сайт Верховної Ради України. Законодавство України. Режим

доступу:http://zakon3.rada.gov.ua/laws/show/85/96%Б0%В2%Б1%80

2. Ільченко

Г.О. Окремі аспекти захисту права споживачів страхових послуг на отримання

страхової виплати [Електронний ресурс] / Г.О. Ільченко. Режим доступу:

http://zt.knteu.kiev.Ua/files/2015/4 (81)/Ilchenko.pdf

3. Цивільний

кодекс України: ред. від 02.11.2016 [Електронний ресурс] / Офіційний сайт

Верховної Ради України. Законодавство України. Режим доступу: http://zakon3.rada.gov.ua/laws/show/435-15

4. Господарський

кодекс України: ред від 08.12.2016 [Електронний ресурс] / Офіційний сайт

Верховної Ради України. Законодавство України. Режим доступу:

http://zakon3.rada.gov.ua/laws/show/436-15

5. Офіційний

сайт Нацкомфінпослуг: Огляд страхового ринку України [Електронний ресурс].

Режим доступу: https://nfp.gov.ua/content/informaciya-pro-stan-i-rozvitok.html

6. Рейтинги

страхових компаній по видам страхування [Електронний ресурс]. Режим доступу:

http://forinsurer.com/ratings