Сущность и формы организации страхового фонда

ФЕДЕРАЛЬНОЕ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

«ФИНАНСОВЫЙ

УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» (ФИНУНИВЕРСИТЕТ)

НОВОРОССИЙСКИЙ

ФИЛИАЛ ФИНУНИВЕРСИТЕТА

Кафедра

«Экономика и финансы»

Контрольная

работа

по

дисциплине: «Страхование»

Содержание

Введение

Теоретический

вопрос

Тесты

Ситуационное

задание

Заключение

Список

использованной литературы

Введение

Система финансовых отношений включает в себя

огромное количество различных элементов, часть из них относится к страхованию.

Если рассматривать понятие страхового фонда широко, то его можно определить как

часть средств, изъятых из национального дохода, зарезервированных для

возмещения возможного ущерба от стихийных бедствий и несчастных случаев. Таким

образом, создание страховых фондов, управление ими и распределение

соответствующих целевых денежных средств представляет собой часть системы

финансовых отношений.

Страховой фонд неотделим от общественного

производства в различных общественно-экономических формациях и выступает в

качестве экономического метода восстановления производительных сил, разрушаемых

стихийными силами природы или несчастными случаями. [11]

Можно сказать, что формирование и использование

страховых фондов является экономической необходимостью. Они позволяют покрыть

ущерб, нанесенный обществу в результате различных происшествий (как природного,

так и техногенного, антропогенного характера). Страховые фонды позволяют

обеспечить процесс непрерывного воспроизводства, а также реализовать личные и

коллективные интересы.

Таким образом, тема данной контрольной работы

актуальна. Для достижения цели изучения сущности и форм организации страхового

фонда в данной контрольной работе будут решены следующие задачи: рассмотрена

экономическая сущность и значение страховых фондов, изучены теории их

формирования и рассмотрены основные формы организации страхового фонда. Также

будут решены тесты, относящиеся к другим областям страхования, и рассмотрено

ситуационное задание.

Теоретический вопрос

Рассмотрите и раскройте сущность и формы

организации страхового фонда.

Экономическая сущность страхования заключается в

перераспределении ущерба между участниками страхования через специальный

страховой фонд.

Он создается в форме резерва материальных или

денежных средств, которые формируются за счет взносов страхователей и находится

в оперативно-хозяйственном управлении у страховщика. [10]

В ходе развития товарно-денежных отношений

формирование страховых фондов именно в денежной форме стало гораздо более

распространенным, потому как такая форма фонда дает ему универсальность.

Источниками формирования страхового фонда могут служить средства физических или

юридических лиц, которые могут взиматься как на обязательной, так и на

добровольной основе.

Страховой фонд можно определить как

«совокупность денежных средств, сформированных из полученных страховых взносов

или иных источников (бюджет, резервный фонд предприятия, собственные

накопления) и предназначенных для компенсации потерь и убытков в результате наступления

непредвиденных неблагоприятных (в том числе и заранее оговоренных) событий».

[2, с. 289]

Организация страхового фонда опирается на

несколько научных теорий: теория К. Маркса, теория А. Вагнера и современная

теория.

Теория К. Маркса рассматривает страховые фонды в

разрезе общественно-экономических формаций, основой их формирования выступает

прибавочная стоимость. Формирование страхового фонда Маркс считает

экономической необходимостью, его размеры не поддаются «справедливому»

вычислению и должны быть основаны на теории вероятности и наличии средств.

Согласно теории эти фонды нельзя заранее отнести ни к фондам потребления, ни к

фондам накопления, так как наступит ли страховой случай заранее неизвестно.

Именно поэтому страховой фонд должен формироваться из прибавочной стоимости,

т.е. из прибыли, оставшейся в распоряжении предприятия.

Теория А. Вагнера называется также

амортизационной теорией страхового фонда, согласно ей источником образования

фонда должны быть издержки производства. Как и амортизация, средства на

формирование страхового фонда в виде части стоимости средств производства

должны переноситься на готовый продукт. Объясняется эта необходимость процессом

износа имущества, а размер фонда определяется мерой риска, которому подвержено

это имущество. При этом в теории риск отражает только общую вероятность

наступления страхового случая, который нельзя заранее отнести на какой-либо

конкретный объект имущества. Вагнер фактически приравнивал процесс постепенного

износа имущества и его уничтожение или повреждение в результате страхового

случая.

Таким образом, в отличие от теории Маркса, где

средствами на формирование страхового фонда выступает увеличение стоимости как

результат труда, в теории Вагнера такие средства переходят на продукт с

имущества, т.е. являются результатом обновления стоимости капитала.

С современной точки зрения страховой фонд - это

«средства, изъятые из национального дохода и совокупного общественного

продукта». [3, с. 29] Фактически размер этого фонда отражает размер потерь общества,

покрытого страхованием. Поэтому страховой фонд можно также определить как долю

ВВП, которую направляют на возмещение ущерба, нанесенного хозяйству страны в

результате катастроф, стихийных бедствий, аварий и пр. Средства данных фондов

можно рассматривать как источник инвестиций в экономику.

Число рисков, угрожающих обществу и отдельному

человеку, так велико, что резервные и страховые фонды неизбежно создаются в

разных организационных формах и служат для разных целей: государственные

(госрезервы, внебюджетные фонды социального назначения и т.п.), корпоративные,

семейные, личные и, собственно, страховые фонды страховых компаний и обществ

взаимного страхования. [2, с. 11]

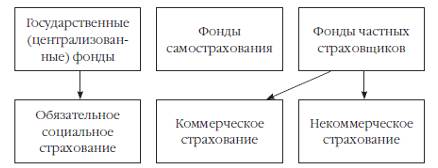

Одновременно с этим страховые фонды можно

разделить на централизованные и децентрализованные. Наиболее важные группы форм

организации страховых фондов представлены на рис. 1.

Рис. 1. Формы организации страховых фондов

Централизованный или государственный страховой

фонд создается за счет общегосударственных ресурсов, причем как в натуральной,

так и в денежной форме. Как и все страховые фонды, он преследует цель покрытия

ущерба от чрезвычайных ситуаций. Примерами централизованных страховых фондов в

России могут служить:

Резервный фонд - фонд, средства которого

представляют часть средств федерального бюджета, которые подлежат использованию

в случае недостаточности нефтегазовых доходов;

резервные фонды Правительства и Президента РФ -

предназначены для финансирования непредвиденных расходов и мероприятий федерального

значения, предусмотренных указами Президента или не предусмотренных в

федеральном бюджете на соответствующий финансовый год;

Росрезерв (Федеральное агентство по

государственным резервам) - это страховой фонд, сформированный из материальных

средств, которые предназначены для обеспечения мобилизационных нужд РФ,

неотложных работ при ликвидации последствий чрезвычайных ситуаций, оказания

государственной поддержки различным отраслям экономики, организациям и

субъектам РФ в целях стабилизации экономики при временных нарушениях снабжения

важнейшими видами ресурсов и продовольствия, оказания гуманитарной помощи и

оказания регулирующего воздействия на рынок;

внебюджетные фонды (ФСС, ПФР, ФОМС) - это

страховые фонды денежных средств, которые формируются с целью реализации

конституционных прав граждан на пенсионное обеспечение, социальное страхование,

охрану здоровья и медицинскую помощь.

Как видно, централизованные страховые фонды

могут формироваться как за счет средств бюджетов, так и за счет обязательных платежей

физических или юридических лиц, идущих непосредственно во внебюджетный фонд.

Государственные страховые фонды формируются и

используются в соответствии с Бюджетным кодексом РФ, отдельными федеральными

законами, распоряжениями Правительства и указами Президента. Средства таких

фондов расходуются на покрытие ущерба при крупных катастрофах или для

обеспечения страховой защиты, которая играет большую роль для страны в целом.

Они используются строго по целевому назначению и не предназначены для покрытия

случаев, имеющих частный характер.

В связи с тем, что государственные

централизованные страховые фонды охватывают далеко не все страховые случаи,

распространение получили децентрализованные фонды.

К децентрализованным фондам относятся фонды

самострахования - это фонды, которые создают хозяйствующие субъекты для

обеспечения своей деятельности в неблагоприятных условиях. Такие фонды могут

создаваться как в натуральной, так и в денежной форме по решению руководства

субъекта с учетом законодательства.

Страховые фонды такой формы обособлены, его

средства накапливаются и расходуются в пределах одного субъекта. Фонды

самострахования можно отнести не только к предприятиям, которые формируют

резервы (резервы сырья и материалов, процент от полученной прибыли, резервы для

выплаты дивидендов), но и к частным лицам (вклады в банках, вложения в

недвижимость или драгоценные металлы). Т.е. к фондам самострахования относят

корпоративные, семейные, личные и т.п.

В большинстве случаев формирование страхового

фонда самострахования происходит на добровольной основе, тем не менее, есть и

исключение. Акционерные общества в соответствии с федеральным законом обязаны

создавать резервные фонды в размере не менее 5% от уставного капитала. Обычно

на формирование фонда уходит определенное количество времени, необходимый

размер достигается за счет ежегодных отчислений в течение ряда лет.

Самострахование предприятий позволяет покрыть

ущерб или избежать потерь в множестве случаев, к примеру, при неблагоприятных

климатических условиях для сельскохозяйственных производителей, при задержках в

платежах от клиентов, при недостатке средств на погашение задолженности и пр.

Особенно важны фонды самострахования в неустойчивых и постоянно меняющихся

условиях: при повышенной инфляции, при скачках цен на продукцию или материалы,

изменение банковских ставок, изменение конъюнктуры рынка и пр.

С одной стороны, формирование таких страховых

фондов дает преимущество в том, что лицо, понесшее ущерб всегда имеет в

распоряжении средства этого фонда и в любой момент готово ими воспользоваться.

Но, фонд самострахования оправдывает себя, только если размеры и время

появления потребности в средствах заранее известны (к примеру, выполнение

планового ремонта) и при этом невелики. Если же речь пойдет о крупном и

непредвиденном ущербе, размеров страхового фонда зачастую бывает недостаточно.

Хозяйствующий субъект может просто не успеть его сформировать в необходимом

размере, а накапливать чрезмерно большие суммы, которые смогут покрыть крупный

ущерб нецелесообразно.

Таким образом, фонды самострахования хорошо

подходят для возмещения небольших ущербов. В связи с этим появилась

необходимость использования третьей формы организации страховых фондов - фонды

непосредственно страховых компаний.

Фонды непосредственно страховых компаний

(частных страховщиков) относят к децентрализованным страховым фондам. Они

создаются методом солидарной раскладки ущерба на участников страхования, т.е.

«убыток одного страхователя распределяется между всеми участниками создания

страхового фонда, что приводит к большой маневренности страхового фонда и

ускорению оборачиваемости страховых резервов». [4, с. 34]

К фондам страхования частных страховщиков можно

отнести:

фонды взаимного страхования;

фонды некоммерческих организаций;

фонды коммерческих организаций.

Основным источником формирования такой формы

страховых фондов выступают страховые взносы, а ущерб возмещается в соответствии

с условиями договора. При этом кроме непосредственно страховых взносов,

источником покрытия ущерба выступают также средства, которые получены в

результате размещения временно свободных страховых резервов.

Страховые фонды страховщика по размеру обычно

превышают фонды самострахования, так как создаются за счет большого числа

участников (страхователей). Средства таких фондов формируются

специализированными субъектами, а использование их строго целевое и четко

определено рамками заключенных договоров. Также в отличие от других форм

страховых фондов, страховые фонды страховщиков имеют только денежную форму.

Для определения размеров фонда используются

данные статистики и теории вероятности, при этом, чем больше договоров

заключила страховая компания и чем они разнообразнее, тем выше вероятность

точного определения необходимого размера страхового фонда (резерва). Размер

взносов, уплачиваемых страхователем и формирующим эти фонды, зависит от

множества факторов и в большей степени от вида страхования. Перераспределение

средств в такой форме страховых фондов является замкнутым, т.е. претендовать на

покрытие ущерба из средств фонда могут только те лица, которые внесли в него

определенные средства, или лица, в пользу которых были внесены средства.

В рамках сформированного страхового фонда

страховщика могут формироваться еще и отдельные резервы, которые можно

представить как фонды для страхования деятельности самой страховой организации.

Они представляют собой «совокупность денежных средств целевого назначения,

формируемые за счет полученных страховщиком страховых премий и используемые им

для обеспечения принятых на себя страховых обязательств». [5, с. 291]

Такие резервы могут использоваться только по

прямому назначению, и предназначены для покрытия разницы между необходимыми

выплатами компании и полученных взносов в случае нехватки последних. Они

создаются отдельно по каждому виду страхования. Можно также выделить:

резервы незаработанной премии (прибыли), которые

представляют собой часть полученной премии, которая будет относиться к будущему

периоду;

резервы убытков, которые формируются для

покрытия ущерба, который был понесен страхователем в текущем периоде, а

покрываться будет в следующем;

резервы предупредительных (превентивных)

мероприятий, которые предназначены для проведения мероприятий по предупреждению

наступления страховых случаев.

Страховая компания вправе формировать и другие

резервы с учетом соответствующего законодательства и собственных целей. При

этом зачастую средства этих резервов направляются на инвестиции (чаще

краткосрочные) с целью получения дополнительных средств. Страхование, или, как

его иногда называют, коммерческое страхование, играет ведущую роль в

компенсации ущербов, и потребность в его развитии возрастает вместе с развитием

рыночной экономики. Страхование гарантирует от случайных рисков имущественные

интересы граждан и предприятий, обеспечивает продолжение хозяйственной деятельности

предприятий и непрерывность общественного воспроизводства. [6, с. 27]

А так как наличие и размеры страховых фондов

частных страховщиков фактически характеризуют состояние их устойчивости и

надежности, значит, их организация и эффективное использование играет ключевую

роль во всем процессе страховании.

страховой фонд ответственность

актуарный

Тесты

. Страхование ответственности включает следующие

виды

А. Страхование от несчастных случаев.

Б. Страхование гражданской ответственности

перевозчика.

В. Страхование средств водного транспорта.

Г. Страхование профессиональной ответственности.

Д. Страхование гражданской ответственности

источников повышенной опасности.

Страхование ответственности включает в себя

множество видов, в том числе: страхование гражданской ответственности

владельцев транспортных средств (авто-, воздушного, водного и пр.); страхование

ответственности организаций, эксплуатирующих опасные объекты (источники

повышенной опасности); страхование ответственности за причинение вреда третьим

лицам (ответственность перевозчика); страхование ответственности за

неисполнение или ненадлежащее исполнения обязательств по договору

(профессиональная ответственность).

. Что является объектом морского страхования?

А. Судно.

Б. Строения.

В. Груз.

Г. Команда судна.

Д. Фрахт.

Ответ: А, В, Д.

Морское страхование включает в себя: страхование

каско, т.е. непосредственно судов (корпус, двигатель, оснащение и т.п.);

страхование карго, т.е. страхование груза; страхование ответственности (гражданская

ответственность перевозчика, к примеру, в случае столкновения судов);

страхование фрахта (риск потери фрахта, платы за аренду и т.п.).

. Какие расходы покрывает медицинское

страхование туристов?

А. Дополнительные экскурсии.

Б. Медицинские услуги.

В. Уход за больным, вызванный несчастным случаем

или заболеванием.

Г. Приобретение путевки.

Д. Приобретение лекарств.

Ответ: Б, В, Д.

Страховое покрытие при медицинском страховании

туристов направляется на покрытие расходов на необходимое с медицинской точки

зрения лечение застрахованного в случаях внезапного заболевания или несчастного

случая. К таким расходам относят расходы на: амбулаторное лечение, проведение

хирургических операций, использование лекарственных препаратов и

вспомогательных средств, диагностику и проведение анализов, транспортировку к

медицинскому учреждению и пр.

. Какие из перечисленных видов страхования

относятся к личному?

А. Страхование детей.

Б. Страхование дополнительной пенсии.

В. Страхование к бракосочетанию.

Г. Страхование пассажиров, выезжающих за рубеж.

Ответ: А, Б, В, Г.

Личное страхование подразумевает страхование

рисков, связанных с жизнью человека и ее материальным обеспечением: риск

смерти, риск заболевания (в т.ч. потери трудоспособности), риск несчастных

случаев, риск утраты трудоспособности по старости. Все эти виды личного

страхования направлены на защиту благополучия человека.

. Что отражают актуарные расчеты?

А. Влияние климатических условий на величину

страхового взноса.

Б. Механизм образования и расходования страхового

фонда в страховании жизни.

В. Механизм образования фонда предупредительных

мероприятий.

Г. Показатели финансовой устойчивости

страховщика.

Ответ: Б.

Актуарные расчеты - это расчеты тарифных ставок

страхования на основе методов математической статистики. Несмотря на то, что

они применяются во всех видах страхования, чаще всего они связаны именно со

страхованием жизни. Фактически актуарные расчеты отражают в виде математических

формул механизм образования и расходования страхового фонда.

. На какой максимальный срок заключаются

договора страхования жизни? А. 6 месяцев.

Б. 3 года.

В. 20 лет.

Г. 10 лет.

Д. 1,5 года.

Ответ: В.

При срочном страховании жизни страховая компания

заключает договор на срок от 1 года до 20 лет, но не более чем на период, по

истечении которого застрахованный достигнет 65-70-летнего возраста.

Ситуационное задание

В результате ДТП нанесен вред трем пешеходам:

Иванову на сумму 5 тыс. руб., Петрову - 10 тыс. руб., Сидорову - 15 тыс. руб.

Согласно договора страхования предусмотрен единый лимит ответственности на

каждый страховой случай в размере 15 тыс. руб. Требования пострадавших

предъявлены до осуществления страховщиком выплат, т.е. в период разбирательства

дела. Какое возмещение получит каждый пешеход? Обоснуйте свой ответ.

Решение: Так как условиями договора предусмотрен

единый лимит ответственности на каждый страховой случай в сумме 15 тыс. руб., а

страховым случаем является одно ДТП, приведшее к нанесению вреда третьим лицам

(трем людям в пределах одного и того же случая), то страховщик выплатит всего

15 тыс. руб. При этом, так как все трое успели предъявить требования до

осуществления выплат, сумма будет распределена между ними пропорционально:

Иванов получит сумму 2 500 руб.;

Петров - 5 000 руб.;

Сидоров - 7 500 руб.

Если бы кто-нибудь из них опоздал предъявить иск

в период разбирательства дела, то он смог бы рассчитывать, лишь на получение

суммы, оставшейся после выплаты потерпевшим, успевшим предъявить требования

(если бы такая сумма осталась).

Заключение

Страховой фонд выступает в качестве

экономического метода компенсации ущербов, возникающих вследствие

непредвиденных обстоятельств природно-климатического, экономического и

социального характера. [3, с. 28]

Формирование и использование страхового фонда

позволяет решить множество проблем и в зависимости от того какие цели

преследует его создатель выделяют несколько форм страховых фондов:

государственные страховые фонды (централизованные), фонды самострахования и

страховые фонды частных страховщиков (децентрализованные). Многообразие форм

организации страховых фондов является основой социально-экономической среды и

соответствует многогранности интересов хозяйствующих субъектов.

Тем не менее, только страховые фонды

страхователей (специализированных компаний) и внебюджетных фондов (обязательные

виды страхования) обладают всеми необходимыми признаками страхования. При

формировании страховых фондов в другой форме нет передачи риска, нет

взаимоотношений между страхователем и страховщиком.

В целом же образование страховых фондов стало

неотъемлемым и обязательным элементом общественного воспроизводства. Их

использование создает условия для успешного развития экономики в целом и ее

отдельных субъектов, позволяя избежать катастрофических последствий несчастных

случаев и минимизировать ущерб от их наступления.

Список использованной литературы

1.

Закон РФ от 27.11.1992 №4015-1 "Об организации страхового дела в

Российской Федерации".

.

Архипов А.П., Адонин А.С. Страховое дело: Учебно-методический комплекс. −

М.: Изд. центр ЕАОИ. 2012. − 424 стр.

.

Годин А.М., Демидов С.Р., Фрумина С.В. Страхование: Учебник. - 2-е изд.,

перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. -

504 с.

.

Скамай Л.Г. Страховое дело: Учеб. пособие. - 3-е изд., перераб. и доп. - М.:

ИНФРА-М, 2014. - 300 с.

.

Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учеб. пособие. - 2-е изд., перераб. и

доп. - М.: ИНФРА-М, 2010. - 357 с.

.

Страхование: Учебник. / Под ред. Т.А. Федоровой. - 3-е изд., перераб. и доп. -

М.: Магистр, 2014. - 1006 с.

.

Страхование: Учебник / под ред. проф. И. П. Хоминич. - М.:Магистр: ИНФРА-М,

2015. - 624 с.

.

Страховое право: Учебное пособие / Под ред. И.А. Цинделиани. - М.: РАП, 2011. -

350 с.

9.

<http://www.grandars.ru/college/strahovanie/strahovoy-fond.html>

.

<http://www.keepbanks.ru/kboots-726-1.html>

.

<http://www.somebanks.ru/soans-320-1.html>