Сучасний стан ринку автотранспортного страхування в Україні

СУЧАСНИЙ

СТАН РИНКУ АВТОТРАНСПОРТНОГО СТРАХУВАННЯ В УКРАЇНІ

Временко Л.В.

Шаталов О.В.

Постановка проблеми. На сьогодні

автотранспортне страхування посідає важливе місце у суспільстві. Через

глобальну автомобілізацію, підвищення інтенсивності автомобільного руху та

транспортних перевезень, як слідство, зростає кількість дорожньо-транспортних

пригод. За даними Всесвітньої організації охорони здоров'я, рівень смертності

від дорожньо-транспортних пригод в Україні становить 12 осіб на 100 тисяч

населення, що вдвічі перевищує середній показник в країнах Євросоюзу. Щорічно

на наших дорогах в ДТП гинуть чотири з половиною тисячі чоловік і більше 32

тисяч травмуються. За даними управління безпеки дорожнього руху: за перше

півріччя 2016 року в Україні в аваріях загинули 1,4 тис. чоловік (-11% до

попереднього періоду), а отримали травми 15 тис. чоловік (+ 27% до минулого

півріччя) [1]. За таких обставин даний вид страхування набуває особливої

актуальності.

Автотранспортне страхування є одним

із найпопулярніших видів страхування як на європейському страховому ринку та і

в Україні. Страховий портфель більшості страхових компаній сформований за

рахунок автотранспортного страхування, однак, вітчизняний ринок

автотранспортного страхування значно відстає у своєму якісному розвитку від

ринків багатьох зарубіжних країн.

Отже, існує необхідність побудови

якісної системи автотранспортного страхування, що відповідає міжнародним

стандартам та задовольняє потреби споживачів відповідних страхових послуг.

Аналіз останніх досліджень та

публікацій. Проблеми розвитку автотранспортного страхування досліджувало багато

вітчизняних науковців, серед них: Т.А. Говорушко, В.Д. Базилевич, Н.М. Внукова,

О.М. Залєтов, О.В. Кнейслер, С.С. Осадець, Н.В. Приказюк, В.Ф. Романишин, В.М.

Стецюк та багато інших. Питанням яким приділялась велика увага, це становлення

автотранспортного страхування в умовах перехідної економіки та його роль у

безпеці дорожнього руху, вплив фінансово-економічної кризи на ринок

автотранспортних страхових послуг та шляхи подолання наслідків кризи. З огляду

на те, що автотранспортне страхування є високотехно- логічним видом страхування

і перспективним в Україні, існує потреба в аналізі сучасного стану з метою

визначення можливостей прискорення його розвитку.

Метою статті є визначення сучасного

стану ринку автотранспортного страхування в Україні.

Виклад основного матеріалу.

Автотранспортне страхування інтегрує в собі різні види страхування, тому

вважаємо слушним трактування С. С. Осадця, який визначає його як узагальнене

поняття при страхуванні всіх видів транспортних ризиків. Може охоплювати як

самі транспортні засоби, страхування вантажів, а також відповідальності [2].

В. Д. Базилевич до автотранспортного

страхування відносить послуги, що забезпечують захист від усіх ризиків, які

можуть призвести до пошкодження або знищення транспорту страхувальника, а також

до фінансової відповідальності страхувальника за шкоду, завдану майну, життю та

здоров'ю інших учасників руху, та завдання шкоди життю та здоров'ю водія і пасажирів

застрахованого транспорту [3].

На думку Н. В. Приказюк

автотранспортне страхування являє собою комплекс певних видів страхування,

пов'язаних з експлуатацією засобів автотранспорту, що забезпечують захист як

самого майна, так і відповідальності [4].

В. М. Стецюк визначає систему

автомобільного страхування транспорту як складну субордино- вану систему

економічних відносин щодо формування і розподілу страхового фонду для захисту

майнових інтересів контрагентів різного типу, пов’язаних з володінням, користуванням

і розпорядженням автотранспортними засобами, а також майнових інтересів,

пов’язаних із цивільною відповідальністю, життям та здоров’ям потерпілих, яка

включає в себе сукупність форм, видів, методів страхування та страхову

інфраструктуру [5].

Сучасні тлумачні словники трактують

автомобільне страхування в зарубіжній практиці як клас (галузь) страхування

авто- і мототранспортних засобів, а також водіїв і пасажирів [6].

Отже, автотранспортне страхування

включає множину видів страхування: особисте, майнове та відповідальності, і

його функції залежать від того, які саме форми страхового захисту надаються.

Загалом, можна виокремити такі види

автотранспортного страхування:

• страхування

наземного транспорту (легкові та вантажні автомобілі, автобуси, причепи тощо)

яке належить страхувальнику на правах власності, повного господарського

відання, оперативного управління або інших законних підставах, а також

встановленого на транспортному засобі додаткового обладнання, і передбачає

відшкодування його власнику збитків внаслідок настання таких ризиків, як: угон,

дорожньо-транспортна пригода (ДТП), стихійне лихо, пожежа, протиправні дії

третіх осіб;

• обов'язкове

страхування цивільно-правової відповідальності власників наземних транспортних

засобів, яке здійснюється з метою забезпечення відшкодування шкоди, заподіяної

життю, здоров'ю та/або майну потерпілих внаслідок дорожньо-транспортної пригоди

та захисту майнових інтересів страхувальників. До видів договорів обов'язкового

страхування цивільно-правової відповідальності відносяться: внутрішній договір

страхування та договір міжнародного страхування. Внутрішні договори страхування

діють виключно на території України. Договори міжнародного страхування діють на

території країн - членів міжнародної системи автомобільного страхування «Зелена

картка», що визнається і діє в цих країнах;

• добровільне

страхування цивільної відповідальності власників наземного транспорту

(включаючи відповідальність перевізника);

• обов’язкове

особисте страхування від нещасних випадків на транспорті.

До особливої категорії

автотранспортного страхування слід віднести обов’язкове особисте страхування

від нещасних випадків на транспорті. Це пов’язано з тим, що транспорт є

джерелом підвищеної безпеки щодо осіб, які експлуатують транспортні засоби, та

пасажирів, які ним користуються [2].

Говорушко Т.А. підкреслює, що

показники розвитку обов’язкового особистого страхування від нещасних випадків

на транспорті в Україні за останні роки свідчать про неефективність цього виду

страхового захисту та його високу корум- пованість. Зокрема, рівень виплат

становить не більше ніж 4%, що у 11 раз менше загальних показників по всім

видам страхування. За експертними оцінками майже 80% отриманих страхових

платежів були направлені страховими компаніями до транспортних організацій у

вигляді агентської винагороди, так і неофіційної допомоги [5].

У 2015 р. кількість договорів з

обов’язкового особистого страхування від нещасних випадків на транспорті склала

93 322,5 тис. одиниць, що у порівнянні з 2014 р. на 5,5% менше. Крім того,

зацей же період, темпи приросту валових страхових премій знизилися майже на 40%

[7]. Альтернативним способом страхування на транспорті, на думку фахівців

страхового ринку, є перехід від особистого страхування від нещасних випадків на

транспорті до обов’язкового страхування відповідальності перевізника.

Розглянемо динаміку основних

показників в автострахуванні - страхування наземного транспорту (КАСКО),

обов’язкове страхування цивільно-правової відповідальності власників наземних

транспортних засобів (ОСЦПВ) та страхування цивільно-правової відповідальності

власників наземних транспортних засобів (за додатковими договорами) «Зелена

картка». страхування

автотранспортний ринок франшиза

За даними таблиці 1, можна зробити

такі висновки: за 2015 рік обсяг валових страхових премій з автострахування

(КАСКО, ОСЦПВ, «Зелена картка») збільшився на 20,0%, обсяг валових страхових

виплат зріс на 10,9%. Надходження валових страхових премій при страхуванні

наземного транспорту (КАСКО) за 2015 рік збільшилося на 12,2% у порівнянні з

2014 роком, цивільно-правової відповідальності власників наземних транспортних

засобів (ОСЦПВ) на 18,5% відповідно. Обсяг валових страхових виплат при

страхуванні наземного транспорту (КАСКО) за 2015 рік становив 1 803,7 млн.

грн., що на 6,8% більше, ніж за 2014 рік, цивільно-правової відповідальності

власників наземних транспортних засобів (ОСЦПВ) - 1 101,5 млн. грн., що на

11,5% більше, ніж за 2014 рік.

Аналізуючи український страховий

ринок, відзначимо, що страховий портфель практично кожної української страхової

компанії, як правило, сьогодні формується за рахунок більшої частки

автотранспортного страхування, зокрема, страхування «КАСКО» та «ОСЦПВ» (рис.

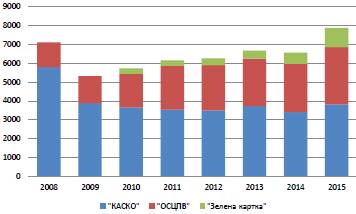

1).

Рис. 1. Динаміка валових страхових

премій основних показників автострахування, 2008-2015 (млн. грн.)

Розроблено авторами за даними [9]

З наведеного рисунку можна зробити

висновок про різке зменшення починаючи з 2008 року, а в подальшому поступове

зменшення частки страхових премій з «КАСКО». Це було зумовлено економічною

кризою, зміною курсу валют і відповідно, стрімким зниженням обсягів автокре-

дитування. Проте на сьогодні найбільша частка ринку автострахування залишається

у КАСКО - майже 57%.

Страхування «ОСЦПВ» у 2015р набуло

рекордних показників за останні вісім років, в основному за рахунок підвищення

цін на страховий поліс. Страховики чекали сплеску страхових виплат через

девальвацію гривні. За прогнозами Моторного транспортного бюро України (МТСБУ),

середня виплата по ОСАГО в 2015 році мала становити 17 тис. грн. Але в

реальності вона не перевищила і 13 тис. грн. За підсумками третього кварталу

2016 року страховий платіж по ОСЦПВ склав в середньому 474 грн. [10].

З першого лютого 2016 р. страхові

суми (ліміти відповідальності страховика) за договорами ОСЦПВ при врегулюванні

ДТП збільшено вдвічі, і складають:

— за

шкоду, заподіяну життю та здоров'ю потерпілих - 200 тис. грн.

— за

шкоду, заподіяну майну потерпілого - 100 тис. грн.

— за

європротоколом - до 50 тис. грн.

Майже у чотири рази зросли премії по

«Зеленій картці» у період 2010-2015рр., що зумовлено девальвацією гривни. У

країнах ЄС середній розмір відшкодування збитків, заподіяних життю та здоров'ю

складає майже 15 970 євро; середній розмір майнового відшкодування

перевищуєзначення 2 500 євро (min. -

660 євро в Болгарії, max.

- 6 398 євро на Кіпрі).

За кількістю страхових премій ТОП-10

страховиків контролює 51% всіх премій ОСЦПВ, о ТОП-20 - 77% ринку, що свідчить

про значну концентрацію ринку ОСЦПВ.

Аналізуючи обсяг валових страхових

премій з ризикових видів страхування, зазначимо, що автотранспортне страхування

займає 30,7%, зокрема, автокаско - 14,94%, «ОСЦПВ» - 11,82% і «Зелена картка» -

3,94% [9]. Так само в багатьох розвинених країнах світу автотранспортне

страхування займає значну частку в структурі ризикових видів страхування. Таким

чином, існуючий рівень автотранспортного страхування підтверджує, що

страхування автомобілів і супутніх ризиків - головна характеристика

українського страхового ринку.

Висновки і пропозиції. Вітчизняний

ринок автотранспортного страхування представлено обов’язковим та добровільним

страхуванням цивільної відповідальності власників транспортних засобів, КАСКО і

Зелена картка. Результати дослідження засвідчили, що впродовж останніх років

ситуація на ринку автотранспортного страхування склалася не зовсім сприятлива.

Негативні наслідки фінансово-економічної кризи призвели до зменшення попиту

населення на страхові послуги КАСКО. За цей період відбулася невелика динаміка

в зростанні автотранспортного страхування: зростали страхові премії, водночас

зростали і страхові виплати. Автотранспортне страхування залишається основним

сектором у структурі страхування в Україні, значну частку займає КАСКО.

Посилилася концентрація ринку автострахування, яка сприяє розвитку конкуренції

серед страховиків. Майбутнє цього виду страхування буде пов’язано з впровадженням

новітніх технологій для залучення нових клієнтів і утримування вже існуючих.

Список літератури

1. Осадець С.С. Страхові послуги / С.С.

Осадець, Т.М. Артюх, О.О. Гаманкова // Підручник- К.: КНЕУ, 2007. - 464 с.

3. Приказюк Н.В. Вектори розвитку

автотранспортного страхування в Україні / Н. Приказюк, Т. Моташко // Вісник

Київського національного університету імені Тараса Шевченка. - 2015. - С.

37-47.

4. Залєтов О.М. Автомобільне

страхування в системі безпеки дорожнього руху / О.М. Залєтов, О.В. Кнейслер,

В.М. Стецюк // - К.: Міжнародна агенція «БееЕопе», 2012. - 509 с.

5. Ефимов С.Л. Энциклопедический

словарь. Экономика и страхование / С.Л. Ефимов // - М.: Церих-ПЭЛ, 1996. - 528

с.

Анотація

У статті досліджено сучасний стан

розвитку вітчизняного ринку автотранспортного страхування. Проаналізована

динаміка, структура та розраховано відносні показники рівня функціонування

ринку страхування автотранспортних засобів в Україні. Розглянуто досвід

закордонних країн у галузі страхування наземного транспорту.

Ключові слова: автотранспортне

страхування, види автомобільного страхування, розвиток страхування.