Реакция доходности корпоративных облигаций на объявления о дивидендных выплатах

ВВЕДЕНИЕ

Инвесторы вынуждены иметь дело

со значительными объемами информации, поэтому им крайне важно знать, как, когда

и в какой степени появление новой информации оказывает влияние на стоимость

того или иного актива - акций, облигаций, валюты и прочих финансовых

инструментов. Тем не менее, значительный объем исследований в области

информационной эффективности рынка и восприятия агентами различных типов

корпоративных новостей посвящен рыночной капитализации компании, весь фокус

внимания на акциях. Существует крайне мало научных работ, в которых

рассматривается реакция рынка облигаций (корпоративных, в частности), и уж тем

более практически не исследован российский рынок в данном аспекте. Актуальность

данной работы заключается в попытке применить столь популярный ныне метод

событийного анализа к рынку российских корпоративных облигаций.

Объект исследования -

российский рынок корпоративных облигаций за период с 2011 по 2015 гг.

Предмет анализа - реакция

доходности корпоративных облигаций на объявления о дивидендных выплатах.

Цель работы: анализ

существующих исследований влияния новостей на доходность корпоративных

облигаций; применение метода событийного анализа для проверки состоятельности

гипотез, выдвинутых в данных исследованиях, по отношению к российскому рынку

облигаций.

Гипотеза сформулирована

следующим образом - согласно сигнальной теории:

) Объявления об увеличении

дивидендных выплат трактуются держателями облигаций как благоприятные;

) Объявления о снижении

дивидендных выплат трактуются держателями облигаций как неблагоприятные;

) Объявления о неизменных

дивидендных выплатах трактуются как нейтральные и не оказывают никакого

воздействия на рынок.

В исследовании используется

методология событийного анализа, адаптированная для исследования рынка облигаций,

а также непараметрический ранговый тест Коррадо для оценки значимости

полученных результатов.

В первой главе рассматриваются

фундаментальные исследования о влиянии корпоративных новостей на рынок в целом.

Отдельно анализируются работы, затрагивающие объявления о дивидендных выплатах

и объявления о финансовых результатах, как самых популярных темах исследования

по отношению к корпоративным облигациям. Сравниваются с подходами к изучению

рынка акций.

Вторая глава посвящена описанию

используемой методологии - событийного анализа, освещаются различные нюансы,

имеющие значение, когда речь идет об облигациях.

Наконец, в третьей главе

описывается проведенное исследование. Помимо этого приведен краткий обзор

российского рынка корпоративных облигаций для рассматриваемого периода.

ГЛАВА 1. ИССЛЕДОВАНИЯ О ВЛИЯНИИ

КОРПОРАТИВНЫХ НОВОСТЕЙ

Важнейшей концепцией

современной теории финансов является гипотеза эффективного рынка. В работе Fama

(1970) эффективный рынок определяется, как рынок, цены на котором полностью отражают

доступную информацию. Более полная формулировка представлена у Malkiel

(1992):

) Эффективность рынка капитала

подтверждается полнотой и корректностью отражения всей доступной информации в

ценах финансовых инструментов;

) Эффективность рынка капитала подтверждается

отсутствием изменения цен финансовых инструментов при получении доступа к

информации всем участникам рынка;

) Эффективность рынка капитала

подтверждается относительно определенной информации, если с ее помощью нельзя

получить прибыль.

Также традиционно выделяется

несколько форм эффективности рынка по отношению к различным типам информации:

· Слабая форма - цена

актива отражает в полной мере прошлую информацию, имеющую к нему отношение;

· Средняя форма -

стоимость актива отражает как прошлую информацию, так и публичную, доступную

всем;

· Сильная форма -

стоимость актива отражает, в том числе, и инсайдерскую информацию.

Эмпирическому исследованию

гипотезы эффективного рынка посвящено несколько направлений научной

деятельности. При первом сопоставляются действительные данные с результатами,

полученными в рамках определенных экономических моделей, которые основываются

на рациональности агентов. При условии эффективности рынка в длительной

перспективе разница между ними не должна статистически значимо отличаться от

нуля.

Второе направление

подразумевает выделение группы участников рынка, обладающих более полной

информацией. В случае получения ими в течение длительного периода прибыли

большей, чем общерыночная, рынок признается неэффективным.

Третье направление посвящено

исследованию на материале исторических данных прямого воздействия появления

новой информации на рыночные цены. Методология подобного событийного анализа (“event

study”) была предложена Fama

еще в работе 1969 г. Модель CAPM

позволяет оценить аномальную доходность акций, ставшую результатом какого-либо

информационного события. Если изменение цен или объема торгов в течение периода

времени, предшествующего и последующего за событием («окна события»), является

значимым, то можно предположить о влиянии оцениваемого события на рынок.

Рассмотрение данных вопросов

касательно облигаций нашло отражение в гораздо менее обширном круге научных

работ, чем касательно акций. Этому можно найти следующие объяснения:

· Акции торгуются с

более высокой частотностью, следовательно, подобный вид исследования для рынка

облигаций менее интересен. Согласно Easton

и др. (2009), инвестиции на рынке акций носят более спекулятивный характер, в

то время как менее склонные к риску инвесторы с более длинным горизонтом инвестирования

предпочитают сфокусироваться на рынке облигаций. Это преимущественно

институциональные инвесторы, сводящие изменения своего портфеля к минимуму, тем

самым снижая рыночную ликвидность.

· Данные по акциям

доступны в большей степени, чем по облигациям.

· Согласно Dang

и др. (2010), облигации менее чувствительны к новой информации, чем акции,

вследствие оговоренного срока их обращения, первоочередности их погашения и

фиксированного дохода.

Тем не менее, появляется все

больше работ в научных журналах высокого ранга, в которых анализируется

аномальная доходность облигаций в связи с появлением новостей о событиях

различных типов.

В исследовании Hotchkiss

и Ronen (2002)

доказывается, что ценообразование высокодоходных корпоративных облигаций так же

эффективно, как соответствующих им акций. Авторы утверждают, что и акции, и

облигации представляют собой требования на активы фирмы, следовательно,

информация, влияющая на стоимость данных активов, будет затрагивать цены и тех,

и других финансовых инструментов. В предыдущих работах (Kwan

(1996)) на основе месячных данных предполагалось, что в связи с более высокой

информационной эффективностью рынка акций, они быстрее, чем облигации, отражают

информацию о стоимости активов; их доходности обладают способностью предсказывать

последующие изменения доходностей облигаций.

Hotchkiss

и Ronen использовали

дневные и часовые данные системы FIPS

Национальной ассоциации дилеров по ценным бумагам (ранее недоступные) за период

с 3 января 1995 г. по 1 октября 1995 г., сконструировав портфель из 20 наиболее

активно торговавшихся облигаций компаний, имеющих также акции в публичном

обращении. Был проведен тест Грэнджера на причинность:

,

,

где  -

доходность облигаций,

-

доходность облигаций,  - доходность акций

для дня (часа) t.

- доходность акций

для дня (часа) t.

С помощью F-теста

была проверена нулевая гипотеза:  ;

тест показал, что доходности акций не объясняют доходностей облигаций. Их

наблюдаемую взаимосвязь можно описать как совместную реакцию на общие факторы.

;

тест показал, что доходности акций не объясняют доходностей облигаций. Их

наблюдаемую взаимосвязь можно описать как совместную реакцию на общие факторы.

Также авторами была оценена

сравнительная скорость приспособления доходностей акций и облигаций на

появление новой информации о фирме (объявления о прибыли). Для этого были

составлены следующие регрессии:

,

,

где  -

логарифм ошибки аналитического прогноза прибыли для фирмы i,

-

логарифм ошибки аналитического прогноза прибыли для фирмы i,

-

объявленная фактическая прибыль на акцию,

-

объявленная фактическая прибыль на акцию,  -

прогноз прибыли на акцию,

-

прогноз прибыли на акцию,  доходность индекса

S&P500

(включена для контроля за движением рынка на выбранном временном интервале).

Временной интервал t включал в

себя день (час) до объявления и +7 для дневных данных/ +14 для часовых.

Результаты показали, что новая информация полностью реализуется в ценах

облигаций к концу дня объявления (к концу четвертого часа с момента объявления,

в ценах акций к седьмому часу).

доходность индекса

S&P500

(включена для контроля за движением рынка на выбранном временном интервале).

Временной интервал t включал в

себя день (час) до объявления и +7 для дневных данных/ +14 для часовых.

Результаты показали, что новая информация полностью реализуется в ценах

облигаций к концу дня объявления (к концу четвертого часа с момента объявления,

в ценах акций к седьмому часу).

Таким образом, существуют

эмпирические доказательства информационной эффективности рынка облигаций, даже

по сравнению с рынком акций.

В работах Black, Scholes (1973)

и Merton (1974) была представлена модель, описывающая связь между кредитным

риском компании и структурой ее капитала. Как известно, стоимость активов фирмы

равна сумме стоимости ее акционерного капитала и стоимости долга. Так как

держатели облигаций обладают первоочередным правом на получение выплат и

возврат средств в случае дефолта, акционерный капитал - это остаток после

выплаты долговых обязательств. Можно сказать, что акционеры владеют

оционом-колл на активы фирмы. Если стоимость активов V

больше стоимости долга D

(процентных платежей по долгу и основной суммы), то долг подлежит погашению в

момент T, а размер

акционерного капитала в данный момент составит:

ЕТ = max

(VT

-

D, 0)

Цена исполнения такого опциона

равна сумме долга. Если же стоимость активов меньше стоимости долга, акционерам

выгоднее не реализовывать свой опцион. Объявленный дефолт повлечет за собой

потери для держателей облигаций, так как величина активов меньше величины

долговых обязательств. Таким образом, рисковый долг можно представить как сумму

стоимости фирмы и короткого опциона-колл на акционерный капитал фирмы.

Отсюда можно сделать вывод, что

существует положительная взаимосвязь как стоимости акций, так и стоимости

облигаций, со стоимостью фирмы. При этом волатильность положительно соотносится

со стоимостью акций, но отрицательно - со стоимостью облигаций. Таким образом,

ожидается положительная корреляция доходностей акций и облигаций при появлении

новостей о стоимости фирмы, но отрицательная корреляция при поступлении

информации об увеличении волатильности.

Существуют эмпирические

исследования влияния различных типов новостей. В ряде статей изучается

воздействие изменения кредитного рейтинга как прямой прокси-переменной для

кредитоспособности фирмы.

Weinstein

(1977), Wakeman

(1978), Wansley

and Clauretie

(1985) не обнаружили значительной реакции за месяц до и через месяц после

повышения или понижения кредитного рейтинга, придя к выводу, что кредитные

рейтинги не раскрывают инвесторам приватной информации о фирме.

Тем не менее, в работе 1992 г.

Hand, Holthausen и Leftwich, используя дневные данные и рассмотрев влияние

нескольких видов событий (внесение в Standard&Poor`s

Credit Watch

List, как знак

возможного будущего изменения рейтинга /1981-1983 гг/, и актуальное изменение

рейтинга агентствами Moody`s

и Standard&Poor`s

/1977-1982 гг./), пришли к противоположным выводам. Если событие первого вида

не ожидалось, наблюдались отрицательная средняя избыточная доходность -1,39%

при возможном понижении рейтинга и положительная средняя избыточная доходность

2,25% при его возможном повышении. Событие второго типа при понижении рейтинга

влекло за собой значительную отрицательную среднюю избыточную доходность, при

повышении рейтинга реакция была слабее. Также при снижении рейтинга эффект

оказался сильнее для облигаций ниже инвестиционного класса.

Аналогичные результаты получили

в своей работе 2001 г. Steiner и Heinke на основании дневных данных с немецкого

рынка еврооблигаций для периода с 1985 по 1996 гг. Была обнаружена значительная

реакция цен облигаций на объявления о понижении рейтинга (внесении в список с

возможным понижением), в случае повышения рейтинга (внесения в список с возможным

повышением) эффекта не было. Согласно полученным результатам, негативные

новости вызывали избыточную реакцию рынка, проявлявшуюся в значительных

положительных избыточных доходностях спустя три недели после объявления. Также

авторы предположили, что частично избыточные доходности объясняются не только

информационной составляющей события изменения рейтинга, но и «ценовым

давлением» - пруденциальными ограничениями, с которыми сталкиваются инвесторы,

при изменении рейтинга облигаций с инвестиционного на спекулятивный.

Влияние другого типа новостей -

сделок слияния и поглощения - рассматривают в статье 2004 г. Billett и др. В

выборку были включены 940 сделок с 1979 по 1997 гг. Подобные сделки

теоретически благоприятствуют кредиторам компаний вследствие эффекта совместного

страхования, ведущего к снижению риска дефолта по долговым обязательствам обеих

компаний. Результаты показали, что избыточная средняя доходность облигаций

поглощаемой фирмы равна 1,09% в период появления объявления, причем реакция

облигаций неинвестиционного класса гораздо сильнее. Средняя избыточная

доходность облигаций приобретающей фирмы равна -0,17% (статистически значима на

1%-ном уровне), отличий в реакции облигаций инвестиционного и спекулятивного

классов не наблюдалось. На уровень избыточной доходности также оказывали

влияние риск (кредитный рейтинг), размер финансового рычага, сроки погашения

задолженности у соответствующих компаний.

В работе 2003 г. Maxwell и Rao

исследовали эффекты реорганизации компании - «спин-оффа» (отделения дочерней

компании от материнской). Рассматриваемое событие потенциально ведет к

трансферу благосостояния от держателей облигаций к акционерам по следующим

причинам:

) Потери в залоговой и

ликвидационной стоимости вследствие перераспределения активов отделяемым фирмам;

) Элиминирование эффекта

совместного страхования в результате разделения хозяйствующих субъектов с

частично коррелирующими денежными потоками.

На основании выборки из 80

«спин-оффов» с 1976 по 1997 гг. авторы обнаружили отрицательную избыточную

доходность облигаций в 88 б.п. в течение месяца, в котором имело место

объявление. В тот же период акционеры выигрывали, в среднем, 2,9% (3,6% в

течение двухдневного окна события); средняя стоимость фирмы возрастала за тот

же период на 1,6%.

Существует ряд статей,

посвященных воздействию новостей о выкупе акций на доходность облигаций. В

работе 1981 г. Dann

отмечает, что денежный выкуп обыкновенных акций меняет соотношение активов

фирмы, структуру ее собственников и распределяет денежные средства между

акционерами посредством транзакции, налогообложение которой отличается от

налогообложения выплаты дивидендов. Также выкуп акций несет в себе

информационное сообщение инвесторам о стоимости фирмы. Автор проверяет гипотезу

о том, что выкуп акций, помимо прочего, порождает трансфер благосостояния от

обладателей старших ценных бумаг к акционерам, так как сигнализирует об

увеличении риска фирмы. Используя выборку из 300 событий за 1962-1976 гг. и 41

облигационного выпуска 30 фирм, автор приходит к выводу, что, если старшие

ценные бумаги, конвертируемые в акции, демонстрируют избыточную доходность в 3%

под влиянием новости, то доходность неконвертируемых облигаций не меняется под

воздействием объявления.

Иные результаты были получены

Maxwell и Stephens в 2003 г. Они также руководствовались предпосылкой о том,

что выкуп акций, как дивиденды и иные виды выплат, уменьшает величину доступных

денежных средств и прочих активов фирмы, необходимых для погашения ее долговых

обязательств. Если подобное уменьшение значительно, возрастает вероятность

дефолта и возможных потерь кредиторов. К тому же, выкуп акций - событие,

ведущее к увеличению финансового рычага фирмы, больший потенциальный риск может

стать причиной снижения цен облигаций. Исследование на основании выборки из 945

новостей с 1973 по 1997 гг. показало, что объявление о событии, положительно

воздействуя на доходность акций, вызывает отрицательную избыточную доходность

облигаций в -12,7 б.п. (результат, статистически значимый на 1%-ном уровне).

Причем реакция была сильнее для более обширных программ выкупа акций и для

объявлений фирм с облигациями неинвестиционного класса. Новость с большей

степенью вероятности влекла за собой понижение кредитного рейтинга, чем его

повышение. Средний рост стоимости фирмы составил 0,97%, что подтвердило

воздействие не только эффекта трансфера благосостояния, но и эффекта

информационного сигнала инвесторам.

Интересным представляется

исследование Adams и Mansi

2009 г. о влиянии смены СЕО (главного исполнительного директора) компании на

благосостояние стейкхолдеров. Данное событие также связано с двумя,

упоминавшимися ранее, эффектами:

) Информационный эффект,

предполагающий повышение эффективности операционной деятельности компании в

связи с назначением нового руководителя, что может повлечь за собой увеличение

стоимости фирмы. Последствием может стать положительная корреляция между

изменениями цен акций и облигаций.

) Эффект трансфера

благосостояния от держателей облигаций к акционерам. Новая корпоративная

политика и управленческие механизмы, зависящие от нового СЕО, хоть и

благоприятствуют акционерам, но, тем не менее, увеличивают неопределенность

эффективности будущей деятельности фирмы и риск дефолта, ухудшая положение

кредиторов. Негативными для держателей облигаций факторами также станут уменьшение

эффекта совместного страхования, т.к. денежные потоки между различными

сегментами бизнеса могут начать в большей степени коррелировать между собой

вследствие новой инвестиционной политики, повышение стоимости долга (Berger и

др. утверждал, что назначение нового СЕО связано с последующим увеличением

финансового рычага компании).

Рассмотрев выборку из 670

новостей для периода с 1973 по 2000 гг., авторы пришли к выводу, что

исследуемый тип событий благоприятствует акционерам, оказывается невыгоден для

держателей облигаций и оказывает незначительное влияние на стоимость фирмы.

Таким образом, полученные результаты подтверждают применимость второй гипотезы.

В наибольшей степени воздействие проявляется при смещении СЕО (избыточная

доходность в 28 б.п.) и замене на стороннего фирме СЕО (избыточная доходность в

11 б.п.). Также наблюдается значительное отличие в реакции облигаций

инвестиционного и неинвестиционного классов (средняя избыточная доходность в 2

б.п. и 40 б.п.). Тем не менее, нельзя исключить корректность первой гипотезы,

т.к. выигрыш акционеров превышает потери держателей облигаций.

Одной из немногих работ,

обобщающих воздействие сразу нескольких типов корпоративных новостей на рынок

облигаций, является статья Janner и Schmidt 2015 г. на материале выборки из 319

выпусков облигаций 55 немецких фирм с 2009 по 2011 гг. Авторы, предполагая

низкую ликвидность рынка облигаций и более низкую его чувствительность к новой

информации, решают использовать реверсивный метод событийного анализа. Вычислив

экономически значимые избыточные доходности облигаций (больше или меньше

среднего значения на 2 стандартных отклонения), Janner и Schmidt сопоставляют

полученные данные с новостной подборкой для фирм-эмитентов из Bloomberg.

Новостная подборка, состоящая из 4401 сообщения, была разделена на 9 основных и

55 субкатегорий (сообщения о прибыли/выручке/ценах, выпуске долговых

обязательств, реструктуризации, сделках слияния и поглощения, аналитических

рейтингах и прогнозах и т.д.). Связь новости и избыточной доходности признавалась

в случае принадлежности новости к 7-дневному событийному окну (0 день - день

наблюдаемой избыточной доходности, +/- 3 дня).

Результаты показали, что 62%

значительных изменений цен объяснялись появлением корпоративных сообщений.

Новости из категорий о прибыли, выпуске долговых обязательств,

реструктуризации, рынке (конкурентной среде) объясняли 24,9% всех экономически

значимых избыточных доходностей на низком уровне значимости и 25,4% на высоком

уровне. Что касается временной определенности реакции рынка, анализ выявил, что

19% событий относились к дате выявления экономически значимой избыточной

доходности, еще 35% событий относились ко дню до или после. Наконец,

большинство категорий новостей обнаружили тенденцию к связи исключительно с

положительными или отрицательными изменениями цены. Объявления, имеющие

отношение к ежедневным операциям фирмы, в основном, вызывали снижение цен, в то

время как заключения контрактов, выпуск объявлений о прибыли, различных

аналитических сообщений вызывали их повышение.

В своей работе авторы также

использовали и стандартный подход в рамках событийного анализа. Они применили

непараметрический ранговый тест, предложенный Corrado

(1989), чтобы оценить статистическую значимость размеров кумулятивных

доходностей в период событийных окон. Абсолютные значения доходностей,

относящихся к каждому новостному объявлению, были ранжированы по размеру для

оцениваемого периода (t=

-45, …, +3). Более высоким доходностям приписывается более высокий ранг,

максимальный ранг равен 49 - числу торговых дней в периоде. Ранговая разница

равна:

,

,

где  -

избыточная доходность для каждого дня t

в течение оцениваемого периода для фирмы k.

-

избыточная доходность для каждого дня t

в течение оцениваемого периода для фирмы k.

Соответствующее t-значение,

как было определено Corrado

(1989), для каждой (основной) новостной категории, рассчитывается делением

средней ранговой разницы, саккумулированной за период события ( ),

на стандартное отклонение S(U):

),

на стандартное отклонение S(U):

Результаты подтвердили, что

сообщения о прибыли компании, будь то ее объявление или оглашение ее прогнозных

значений, доминируют по уровню влияния над новостями остальных категорий.

Прогнозы о снижении прибыли - единственная категория, порождающая доходности,

значимые на уровне 1%. Средняя кумулятивная ранговая разница равна 0.226

(максимальная ранговая разница равна 0.48). Однако наиболее преобладающими

среди научного массива категориями исследований, посвященных рынку облигаций,

являются работы, рассматривающие влияние объявлений о выплате дивидендов и

объявлений о финансовых результатах, которые будут более подробно рассмотрены

ниже.

1.1 ВЛИЯНИЕ ОБЪЯВЛЕНИЙ О

ВЫПЛАТЕ ДИВИДЕНДОВ

Выплаты дивидендов компанией,

несомненно, относятся к корпоративным новостям, оказывающим влияние на принятие

решений участниками финансовых рынков. Но по поводу характера этого влияния

существуют различные точки зрения. Сторонники сигнальной теории предполагают,

что выплаты дивидендов являются для участников рынка своего рода сигналом от

менеджеров компании, информирующим об ее будущих доходах.

В ряде работ доказывается, что

выплата дивидендов предпочтительнее дохода от прироста курсовой стоимости

акций, т.к. не всегда инвестиционные решения менеджмента способствуют

эффективному развитию компании, а не представляют собой растрату ресурсов на

построение империи.

В статье 1986 г. Jensen

заметил, что, если менеджеры в большей степени контролируют свободные денежные

потоки, они с большей вероятностью будут инвестировать в проекты с

отрицательным NPV, уменьшая

стоимость фирмы. Выплата дивидендов уменьшает свободные денежные потоки в

компании; следовательно, ожидается, что объявления о неожиданном увеличении

дивидендов влекут за собой положительную реакцию, как акционеров, так и

держателей облигаций. В работе 1985 г. Woolridge

и Gosh

продемонстрировали, что отрицательная реакция цен акций на уменьшение

дивидендов может отсутствовать при условии, что менеджмент приведет

убедительное обоснование эффективности инвестирования свободных денежных

средств (в пример приводится снижение квартальных дивидендов американской

автомобилестроительной компаний «Форд» в 1975 г.).

Данные теории предполагают, что

и рынок акций, и рынок облигаций положительно (отрицательно) реагирует на

непредвиденный рост (снижение) дивидендных выплат, сигнализирующих о будущей

прибыльности фирмы.

Согласно альтернативной

гипотезе, выплаты дивидендов, увеличивая риск, связанный с деятельностью фирмы,

представляют собой трансфер благосостояния от держателей облигаций к

акционерам, следовательно, предполагается отрицательная взаимосвязь между

изменением дивидендных выплат и доходностями облигаций и положительная

взаимосвязь между изменением дивидендных выплат и доходностями акций. Агентский

конфликт интересов держателей облигаций и акционеров упомянут в работе 1976 г.

Jensen и Meckling. В статье 1980 г. Kalay

утверждает, что при наличии у фирмы долга и вероятности банкротства больше

нуля, держатели облигаций и акционеры достигают соглашения по поводу верхней

границы возможных дивидендных выплат. В данном случае менеджеры ограничены

допустимым максимумом, и в их решении уменьшить дивиденды может не содержаться

информации, несущей сигнал о будущей прибыльности компании.

Исследования о

влиянии объявлений на рынок акций

Существует множество

эмпирических исследований, посвященных влиянию дивидендных выплат на доходность

акций и подтверждающих сигнальные теории. Значимой в этой области является

работа 1980 г. Aharony и Swary. Авторы использовали метод событийного анализа

на выборке из 149 компаний, представленных на Нью-Йоркской фондовой бирже.

Выборка была разделена на три подгруппы:

) с увеличением дивидендных

выплат;

) с уменьшением дивидендных

выплат;

) с дивидендными выплатами,

оставшимися неизменными.

Чтобы проанализировать связь

объявления о дивидендах и объявления о прибылях фирмы, исследователи, в свою

очередь, разделили полученные подвыборки на две группы:

) объявление о величине прибыли

предшествовало объявлению о дивидендных выплатах;

) раскрытие информации о

прибыли следовало за объявлением о дивидендах.

Были получены следующие

результаты:

) объявления о росте

дивидендных выплат влекли за собой положительную реакцию рынка, воплощавшуюся в

росте цен акций;

) информация о сократившихся

дивидендных выплатах вызывала падение цены акций;

) объявление о неизменном, по

сравнению с предыдущим годом, уровнем дивидендных выплат не оказывало на цену

акций никакого влияния.

Причем степень изменения цены

акций в случае, как роста, так и уменьшения величины дивиденда, оставалась

прежней вне зависимости, предшествовало ли объявление о прибылях компании

объявлению о дивидендных выплатах или нет. Таким образом, авторами была

доказана гипотеза о самостоятельном значении сигнала для финансового рынка,

который несет в себе информация о дивидендных выплатах.

Результаты, полученные авторами

статьи 1984 г. Benesh, Keown, Pinkerton, согласуются с выводами рассмотренной

научной работы. В поле зрения исследователей помимо информации об изменении

величины дивидендов, также попали отказы фирм от выплаты дивидендов и первичное

осуществление ими дивидендных выплат. В случае отказа от выплат средняя

избыточная доходность оказалась равна -9,6% (отрицательная избыточная

доходность имела место и при уменьшении дивидендных выплат), в ситуациях

первичного осуществления выплат дивидендов средняя избыточная доходность

составила +1,4%. Исходя из полученных данных, можно сделать вывод, что

существует отличие в интенсивности реакции рынка на положительные и

отрицательные события.

Также интерес представляет

исследование Eddy и Seifert 1992 г., которое было проведено на выборке из 1111

компаний на временном промежутке с 1983 по 1985 гг. На основании регрессионного

анализа авторы утверждают, что реакция рынка проявляется гораздо интенсивнее в

случае объединенного объявления о дивидендных выплатах и прибылях компании (в

два раза больше, чем в случае изолированного объявления). Если объявления несут

разнонаправленные информационные сигналы, ожидаемая избыточная доходность

близка к нулю. В случае отсутствия информационной важности для рынка у одного

из объявлений, избыточная доходность определяется вторым объявлением.

Подобное исследование провел в

2006 г. McCluskey на выборке из 50 ирландских компаний на продолжительном

временном отрезке с 1987 по 2001 гг. Согласно полученным результатам, в случае

одновременного объявления о прибыли и дивидендных выплат, преобладающее

значение несет информационный сигнал о размерах прибыли.

Таким образом, в классических

работах, в которых рассматривается влияние объявлений о дивидендных выплатах на

рыночную стоимость, увеличение дивидендов представляется хорошей новостью,

вызывающей рост цен акций, а уменьшение, в свою очередь, плохой, вызывающей их

снижение.

Исследования о влиянии

объявлений на рынок облигаций

В научной литературе

исследование реакции рынка облигаций на объявления о дивидендных выплатах

представлено не столь большим количеством работ.

В статье 1983 г. Woolridge

анализирует влияние неожиданных изменений дивидендных выплат на стоимость

обыкновенных акций, привилегированных акций и облигаций, используя в качестве

объяснения и сигнальный эффект, и эффект трансфера благосостояния между

держателями различных классов ценных бумаг. Первый эффект обусловлен

информационной ассиметрией, существующей между менеджерами и инвесторами: в

упомянутых ранее моделях Bhattacharya,

Kalay, Miller

и Rock цены финансовых

инструментов приспосабливаются к новому состоянию равновесия в качестве реакции

на информацию, которую менеджеры доносят до инвесторов в виде своих решений по

поводу дивидендных выплат. Второй эффект вызван отсутствием или

недостаточностью, с точки зрения держателей ценных бумаг, удовлетворительных

ограничительных условий, позволяющих защищать права кредиторов в отношениях с

менеджерами и собственниками. В таком случае выплата дивидендов, увеличивая

задолженность фирмы и уменьшая инвестиции, может противоречить интересам

кредиторов.

Автором статьи была предложена

следующая таблица, в кратком виде представляющая направления ожидаемых

изменений стоимости ценных бумаг в зависимости от различных гипотез:

|

Неожиданный

рост дивидендов

|

Неожиданное

уменьшение дивидендов

|

|

|

|

|

Трансфер

благосостояния

|

Сигнальная

теория

|

Трансфер

благосостояния

|

Сигнальная

теория

|

|

|

|

|

|

|

Обыкновенные

акции

|

+

|

+

|

-

|

-

|

|

|

|

|

|

|

Привилегированные

акции

|

-

|

+

|

+

|

-

|

|

|

|

|

|

|

Облигации

|

-

|

+

|

+

|

-

|

|

|

|

|

|

Для проведения исследования

была сформирована выборка из объявлений об изменениях денежных дивидендных

выплат для 225 фирм, торгующихся на Нью-Йоркской фондовой бирже, за период с

1970 по 1977 гг. В качестве нулевого дня считался день публикации объявления в

«Wall Street Journal». Поведение обыкновенных акций рассматривалось за 30 дней

до и 30 дней после указанной даты, событийное окно для привилегированных акций

и облигаций включало в себя 10 дней до и 10 дней после.

Согласно полученным

результатам, взаимосвязь доходностей облигаций (как и обыкновенных и

привилегированных акций) с непредвиденными изменениями дивидендных выплат

оказалась положительной. Из чего Woolridge

делает вывод, что сигнальный эффект доминирует над эффектом трансфера

благосостояния.

Схожие результаты, доказывающие

превалирование сигнального эффекта (информационной гипотезы) при изучении

реакции цен облигаций на объявления о неожиданных изменениях дивидендов,

получили в своей работе 1984 г. Handjinicolaou и Kalay. Они отметили, что цены

облигаций не реагируют на повышение дивидендных выплат, но реагируют

отрицательно на их снижение.

Работа 1988 г. Jayaraman

и Shastri посвящена

исследованию влияния объявления специальных (дополнительных) дивидендов на

поведение цен акций и облигаций. Как утверждал Brickley (1983), повышение

специальных дивидендов является временным феноменом и не подразумевает

постоянного повторения в будущем, поэтому это менее позитивный сигнал, чем

обычное регулярное повышение дивидендов. Было замечено, что у фирм с регулярным

повышением дивидендов наблюдались статистически большие изменения прибыли в

отчетном периоде, следующем за объявлением о дивидендах. Также учитывая тот

факт, что специальные (дополнительные) дивиденды обычно выплачиваются в

достаточно крупных размерах, можно предположить большую вероятность

возникновения уже упомянутого трансфера благосостояния.

Авторы использовали выборку из

2023 объявлений 660 фирм за период с 1962 по 1982 гг. Для выборки облигаций

(154 выпуска) медианная величина специального дивиденда составила $0.20 в

абсолютном значении и 60% в относительном. Рассматриваемый период включал 60

дней до объявления и 15 дней после. Как и в более ранних исследованиях, цены

акций реагировали положительно на появление новости. В то же время цены

облигаций практически не затрагивались. Избыточная доходность в день объявления

составляла всего лишь -0.020%, и z-значение,

равное -0.002, практически неотличимо от нуля на 5%-ном уровне значимости.

Также рассматривалась

взаимосвязь между частотностью объявлений специальных (дополнительных)

дивидендов фирмой и размером связанных с ними доходностей ценных бумаг. Реакция

доходностей облигаций отсутствовала, в то время как цены акций отрицательно

соотносились с частотой объявлений, доказывая, что участники рынка уже ожидали

подобных новостей в связи с их повторяемостью.

В статье 1994 г. Dhillon и

Johnson также пытаются разграничить влияние информационной (сигнальной)

гипотезы и гипотезы трансфера благосостояния, которые противоречат друг другу в

предсказании поведения цен облигаций. Авторы используют данные из баз COMPUSTAT

и CRSP Master

Tape, даты объявлений

были зафиксированы в Wall

Street Journal

Index. Выборка включала

в себя фирмы, представленные на Нью-Йоркской фондовой бирже (NYSE)

и Американской фондовой бирже (AMEX)

- всего 46 облигационных выпусков (для фирм, имеющих несколько выпусков

облигаций, выбирался выпуск, торгующийся с наибольшей частотностью, во

избежание взаимозависимости доходностей). Период наблюдения - с января 1978 г.

по декабрь 1987 г.; окно события составило 21 день. Всего рассматривалось 131

объявление о дивидендах: 61 повышение и 70 снижений. Выборка из объявлений о

повышении включала в себя две подвыборки: 15 инициирований дивидендных выплат и

46 значительных (свыше 30%) повышений. Подвыборки второй группы - 19 решений не

выплачивать дивиденды, 43 значительных (свыше 30%) снижений, 8 незначительных

снижений.

Несмотря на сходство подходов,

были получены иные результаты, чем у Handjinicolaou и Kalay. В случае снижения

дивидендных выплат была зафиксирована стандартизированная двухдневная (с

момента объявления) доходность, равная 0.12, с t-статистикой

0.34. Четырнадцать доходностей оказались положительными, и только одиннадцать

отрицательными. Наблюдаемый эффект мал, и расхождение в результатах могло быть

вызвано следующими причинами:

) Handjinicolaou и Kalay

исследовали намного более короткий период.

) Какие-либо близкие по времени

объявления могли оказать перекрывающее влияние (неблагоприятные новости о

фирме). К примеру, De

Angelo и De

Angelo (1990) и De

Angelo, De

Angelo и Skinner

(1992) приводили доказательства того, что уменьшение дивидендов тесно связано с

потерями компании.

) Используемые методологии не

идентичны.

) Dhillon и Johnson

сконцентрировали внимание только на наиболее важных повышениях и снижениях

дивидендных выплат.

Таким образом, авторы пришли к

заключению, что следует уделить больше внимания релевантности гипотезы

трансфера благосостояния и сопутствующим ей проблемам агентского конфликта, но,

тем не менее, не отвергая при этом гипотезы информационного наполнения

исследуемого феномена.

В 2014 г. Tsai

и Wu впервые

использовали в рамках подобного исследования комплексные данные по транзакциям

с участием корпоративных облигаций из системы TRACE

(Trade Reporting

and Compliance

Engine). В случае наличия

нескольких облигационных выпусков у фирмы, выбирался репрезентативный, наиболее

активно торгуемый как наиболее подверженный реакции на объявления о дивидендах.

Из системы CRSP (Center

for Research

in Securities

Prices) были извлечены

данные по всем объявлениям регулярных денежных дивидендных выплат с 1 июля 2005

г. по 31 декабря 2012 г. Из 5571 события 1067 относились к увеличению

дивидендов, 150 к уменьшению и 4354 были связаны с отсутствием каких-либо

изменений (выборка была ограничена до фирм с торгами институциональных объемов

на дату объявления и в день после него). Выбранное окно события включало в себя

8 дней до объявления и 8 дней после.

Согласно Ronen и Zhou (2013),

розничные торги облигациями составляют около 65% от общего числа, но

представляют меньше 2% от общего объема торгов. В соответствии с этим ими

подчеркивалась важность разграничения торгов розничных и институциональных

объемов при тестировании информационной эффективности рынка облигаций.

Утверждается, что информационная эффективность рынка значительно возрастает,

когда рассматриваются только торги институциональных объемов. Руководствуясь

данным соображением, Tsai

и Wu соответственно

определяли дневную доходность облигаций ( ):

):

,

,

где  -

купон, выплачиваемый по облигации i

в момент t,

-

купон, выплачиваемый по облигации i

в момент t,  обозначали

взвешенные по объему чистую цену облигации и накопленные по ней проценты.

обозначали

взвешенные по объему чистую цену облигации и накопленные по ней проценты.

Согласно полученным

результатам, средняя избыточная доходность облигаций инвестиционного класса

составила при повышении дивидендных выплат на дату объявления 0.08%, при

понижении -0.08%, но оказалась статистически незначима. Статистическая

значимость наблюдалась при рассмотрении спекулятивных облигаций: 0.11% при

повышении, -0.34% при понижении. При отсутствии изменений в дивидендных

выплатах средняя избыточная доходность облигаций обоих классов была близка к

нулю. Таким образом, эмпирически подтвердилось доминирование гипотезы

информационного содержания над альтернативной ей.

Также Tsai и Wu рассматривали

взаимосвязь между неожиданными изменениями дивидендов и прибыльностью компании.

В соответствии с гипотезой информационного содержания должна иметь место

положительная корреляция, так как изменения дивидендных выплат несут в себе

информацию о будущих благоприятных финансовых результатах фирмы. Предыдущие

научные работы содержали противоречивые выводы. Nissim и Ziv (2001) утверждали,

что изменения дивидендов положительно соотносятся с будущими изменениями

прибыли, Penman (1983), DeAngelo, DeAngelo и Skinner (1996), Benartzi, Michaely

и Thaler (1997), Grullon, Michaely, Benartzi и Thaler (2005) обнаруживали

слабую связь, отсутствие связи или отрицательную взаимосвязь между

показателями. Для достижения поставленной цели Tsai и Wu построили следующие

регрессии:

,

,

где t

= 1 и 2,  -

EBITDA в году t,

-

EBITDA в году t,

-

балансовая стоимость активов в году t

= -1,

-

балансовая стоимость активов в году t

= -1,  -

квартальное процентное изменение дивидендов, t

= 0 - год объявления о дивидендных выплатах. В последующие регрессии также были

включены переменные SD,

принимающая значение 1 (-1) в зависимости от неожиданного повышения или

понижения дивидендов, BInfo

- дамми-переменная, принимающая значение 1 при условии, что аномальная

доходность на дату объявления статистически значима (положительная при

повышении дивидендов и отрицательная при понижении).

-

квартальное процентное изменение дивидендов, t

= 0 - год объявления о дивидендных выплатах. В последующие регрессии также были

включены переменные SD,

принимающая значение 1 (-1) в зависимости от неожиданного повышения или

понижения дивидендов, BInfo

- дамми-переменная, принимающая значение 1 при условии, что аномальная

доходность на дату объявления статистически значима (положительная при

повышении дивидендов и отрицательная при понижении).

Было обнаружено, что амплитуда

изменений дивидендных выплат слабо соотносилась с будущей прибыльностью. Но в

случае значительной реакции рынка на объявление, неожиданное повышение

(понижение) дивидендов соответствовало большим (меньшим) прибылям через год.

Реакция облигаций спекулятивного класса оказывалась более информативной в

предсказании будущих финансовых результатов. Но через два года после объявления

наблюдаемая связь становилась гораздо более слабой.

Таким образом, подводя итог

рассмотрению наиболее заметных статей, посвященных данной проблематике, можно

прийти к выводу, что при объяснении причины возможной реакции рынка облигаций

на объявления о дивидендных выплатах преобладают две гипотезы - информационного

содержания (сигнальная) и гипотеза трансфера благосостояния от держателей

облигаций к акционерам. Они не противоречат друг другу при объяснении

избыточных доходностей акций, но касательно облигаций предсказывают противоположные

результаты. Эмпирические исследования также неоднозначны, но, тем не менее,

имеется больше доказательств в пользу первой гипотезы, что позволяет ожидать

положительную реакцию рынка в случае повышения дивидендов и отрицательную в

случае их понижения. Также авторы работ сходятся в том, что реакция

спекулятивных облигаций является более значительной, чем реакций облигаций

инвестиционного класса.

1.2 ВЛИЯНИЕ ОБЪЯВЛЕНИЙ О

ПРИБЫЛИ

Несмотря на преобладание

научных статей о поведении доходностей акций, нельзя забывать, что стоимость

компании также релевантна и для держателей облигации. Имея в виду упоминаемую

выше модель Black, Scholes и Merton, можно предположить наличие реакции рынка

облигаций на новости о финансовых результатах.

Исследования о

влиянии объявлений на рынок акций

Заслуживающей внимания работой

представляется статья Kothari и Ball (1991), в которой тестируется аномальная

доходность компаний, представленных на Нью-Йоркской и Американской фондовых

биржах, в период объявления о прибыли. Они использовали модель САРМ для

вычисления аномальных доходностей и провели событийный анализ для окна события

«дата новости +/- 11 дней». Авторы обнаружили значимую аномальную доходность в

день объявления, за день до и в день после него. Далее они сосредоточились на

описании эффекта «неосведомленных инвесторов», которые были не в состоянии правильно

определить степень влияния прибыли на стоимость компании, и потому обращавшие

внимание исключительно на факт положительного или отрицательного значения

сюрприза прибыли. Проверяемая гипотеза заключалась в том, является ли причиной

возникновения аномальной доходности поведение неосведомленных инвесторов. В

качестве прокси-переменной для данного эффекта использовался размер компании,

так как Kothari и Ball считали, что неосведомленные инвесторы, в основном,

приобретают акции небольших фирм. Таким образом, маленькие фирмы должны

демонстрировать более высокие избыточные доходности в ответ на появление

новостей о прибыли.

Полученные выводы являются

спорными, потому что более высокие избыточные доходности акций небольших фирм

могут свидетельствовать об их меньшей ликвидности, что ведет к более

значительным изменениям их цены.

Одной из работ, посвященных

исследованию влияния благоприятных и неблагоприятных новостей на рыночную

стоимость компании, является статья Skinner и Sloan (2002). Они рассматривают

влияние объявления квартальных финансовых результатов фирмы. Выборка включала в

себя 103 274 объявления за 1984 - 1996 гг. Авторы определяют сюрприз доходов

как разницу между фактическим значением доходов на акцию за квартал и медианным

значением прогнозов. От знака полученного сюрприза доходов зависела

благоприятность новости для инвесторов.

В случае хороших новостей

наблюдалась реакция рынка в размере 5.5% от избыточной доходности за 63 дня,

предшествовавших объявлению за прошедший квартал. При плохих новостях

показатель оказался равным -5.04%. Симметричность результатов нарушила

зафиксированная реакция рынка на нейтральную новость (прогнозные значения

совпали с фактическими), она составила 1.63%., Cornell и Landsman (2002)

сконцентрировали внимание на следующем немаловажном аспекте - состоянии рынка

(спад или подъем) как контексте восприятия новой информации инвесторами.

Согласно сформулированной ими гипотезе, чем лучше состояние рынка, тем больше

асимметрия реакции рынка на благоприятные и неблагоприятные новости. Для

тестирования гипотезы использовалась выборка из 24 097 годовых объявлений

прибыли за 1988 - 1998 гг. В качестве сюрприза прибыли рассчитывалась разница

между фактической прибылью и прогнозируемой, разделенная на цену акций фирмы за

шесть дней до объявления.

Состояние рынка отражала

переменная DIFFPE, являющаяся

разницей между взвешенным по стоимости средним рыночным Р/Е на конец месяца, в

течение которого появлялось объявление о прибыли, и среднемесячным рыночным Р/Е

за предыдущий год. В соответствии с уровнем значений переменной выборка была

разделена на квинтили. Для каждой подвыборки оценивались две регрессии, где в

качестве объясняемой переменной выступала избыточная доходность за шесть дней

до объявления.

Авторы получили следующие

результаты:

) Чем лучше состояние рынка,

тем более сильной являлась его реакция на неблагоприятные новости;

) Ярко выраженной взаимосвязи

состояния рынка и его реакции на благоприятные новости не наблюдалось;

) Чем лучше состояние рынка,

тем больше асимметрия его реакции на хорошие и плохие новости.

Интерес представляет работа Yan

и Zhao (2006), где авторы

предлагают новую меру - эластичность сюрприза прибыли (ESE),

которая вычисляется делением абсолютного значения аномальных доходностей,

вызванных объявлением финансовых результатов, на сюрприз пробыли (в процентном

выражении). Новая мера объединяет в себе не только величину неожиданной

прибыли, но и реакцию рынка на всю информацию, появлявшуюся в период, близкий к

датам рассматриваемого объявления. Далее ESE

рассматривались с точки зрения знака сюрприза прибыли (+/-) и знака избыточной

доходности (+/-). Было обнаружено следующее:

) Более крупные фирмы

демонстрировали меньшие сюрпризы прибыли и более высокие избыточные доходности,

попадая, соответственно, в квинтили с более высоким ESE;

дрифт для них оказывался меньше;

) Когда сюрприз прибыли и

аномальная доходность, вызванная объявлением, двигались в одном направлении

(53% наблюдений), накопленная аномальная доходность после объявления имела тот

же знак, что и сюрприз прибыли в каждом квинтиле ESE;

) Для 36% наблюдений движение

сюрприза прибыли и аномальной доходности было разнонаправленным;

) Для 11% фирм сюрприза прибыли

не наблюдалось (ESE

не определялось), к ним относились крупные компании со значительными

институциональными вложениями. Они демонстрировали отрицательную накопленную

аномальную доходность после объявления.and Gurun (2010) в своем исследовании,

основанном на выборке из всех квартальных объявлений о прибыли с 3 января 1973

г. по 21 июня 2006 г., оценивали, существует ли заметная агрегированная реакция

рынка на появление новой информации о прибылях, а также является она

положительной или отрицательной в зависимости от характера новости. Авторы

использовали дневную доходность взвешенного по цене и равновзвешенного индексов

Нью-Йоркской и Американской фондовых бирж. Они идентифицировали немедленную

отрицательную взаимосвязь между сюрпризами прибыли и агрегированными рыночными

доходностями. Такая взаимосвязь подразумевает, что участники рынка используют

полученную информацию при формировании ожиданий относительно агрегированных

ставок дисконтирования; хорошие новости, например, ассоциируются с

положительным шоком для требуемых доходностей. В соответствии с этим, ставки

процента по казначейским облигациям и инфляционные ожидания также реагировали

на новости.

Подводя итог, можно заключить,

что в большей части работ, посвященных рассматриваемой проблеме, благоприятная

или неблагоприятная информационная наполненность новости связывается с так

называемым сюрпризом прибыли - отклонением реального значения финансового

результата от прогнозируемого. Предполагается, что если данный показатель

больше нуля, то и реакция рынка будет положительной. Также исследователей

весьма интересует феномен дрифта, его продолжительность и направленность.

Исследования о

влиянии объявлений на рынок облигаций

Вновь количество работ,

описывающих реакцию рынка облигаций, несоизмеримо меньше объема исследований

рынка акций.

В своей статье 1993 г. Datta

и Dhillon приводили

наблюдения для обоих рынков, опираясь на гипотезы, сформулированные в

исследованиях влияния объявлений о дивидендных выплатах. Они отделили

объявления о финансовых результатах, предшествующие и последующие за

объявлениями о дивидендных выплатах, имея в виду замечание Kane, Lee и Marcus

(1984) - инвесторы доверяют в большей степени неожиданному понижению или

повышению дивидендов, если прибыль также оказывается ниже или выше ожидаемой.

Финальная выборка состояла всего из 250 объявлений 135 различных фирм,

представленных на Нью-Йоркской и Американской фондовых биржах, с октября 1984

г. по август 1990 г. (119 повышений и 131 понижение; 9 объявлениям о повышении

предшествовало фактическое увеличение дивидендов). Чтобы идентифицировать

неожиданную компоненту изменения прибыли, авторы использовали базу IBES

(Система оценки институциональных брокеров), которая предоставляет прогнозные

значения прибыли от более чем 2500 аналитиков для 3400 акций, торгующихся на

ведущих американских и канадских биржах. Стандартизированный сюрприз прибыли (SUE)

для фирмы i в квартале t

определялся следующим образом:

,

,

где  фактическое

значение квартальной прибыли,

фактическое

значение квартальной прибыли,  прогнозное,

прогнозное,  ,

,

стандартное

отклонение аналитического прогноза.

стандартное

отклонение аналитического прогноза.

Был проведен событийный анализ

для окна события, составившего 31 день. В случае увеличения прибыли избыточная

доходность облигаций в день объявления принимала значение 1.00% (z-статистика

9.38, значима на 1%-ном уровне). В случае снижения прибыли избыточная

доходность оказалась равна - 1.70% (z-статистика

6.85, также значима на 1% -ном уровне). Результаты не менялись, если за

новостями следовали или предшествовали им объявления о дивидендных выплатах,

что доказывает преобладание значения гипотезы об информационной наполненности

новостей для инвесторов.

Также Datta

и Dhillon провели

кросс-секционный анализ, чтобы оценить полезность новой информации для

держателей облигации. Авторы построили регрессию:

,

,

где  стандартизированная

избыточная доходность неконвертируемых облигаций в день объявления;

стандартизированная

избыточная доходность неконвертируемых облигаций в день объявления;

избыточная

доходность акций в день объявления;

избыточная

доходность акций в день объявления;

доходность

взвешенного по цене рыночного индекса в день объявления;

доходность

взвешенного по цене рыночного индекса в день объявления;

принимает значение

1, если до объявления произошло увеличение дивидендных выплат, и 0 в ином

случае;

принимает значение

1, если до объявления произошло увеличение дивидендных выплат, и 0 в ином

случае;

дамми-переменная

для рейтинга облигации (1, если рейтинг равен ВВ и ниже, 0 в ином случае).

дамми-переменная

для рейтинга облигации (1, если рейтинг равен ВВ и ниже, 0 в ином случае).

Результаты подтвердили

корректность событийного анализа: сюрприз прибыли оказывает значительное

влияние на избыточную доходность в день облигации. Более того, обнаружилась

значительная кросс-секционная взаимосвязь между аномальными доходностями

облигаций и акций в день объявления.

В работе 2009 г. Easton,

Monahan и Vasvari

оценивают объем торгов облигациями в период появления объявления о прибыли, а

также реакцию доходности облигаций на новости. Основываясь на модели Black и

Scholes, Merton, авторы проверяют в числе прочих следующие гипотезы: 1) плохие

новости более релевантны; 2) реакция доходности спекулятивных облигаций более

значительна (риск дефолта выше, а также выше вероятность неисполнения

акционерами опциона-колл на активы фирмы и последующих убытков держателей

облигаций). Рассматриваемый период: 1 января 1994 г. - 31 декабря 2006 г.

Для каждого квартального

объявления о прибыли из выборки определялось событийное окно из 61 торгового

дня (30 дней до и после даты объявления). Каждому дню, составляющему событийное

окно, приписывалась переменная  , принимающая

значение 1, если соответствующая облигация i

торговалась в день t, и 0 в ином

случае. Объединив все полученные событийные окна для каждого дня t

, принимающая

значение 1, если соответствующая облигация i

торговалась в день t, и 0 в ином

случае. Объединив все полученные событийные окна для каждого дня t

,

авторы сформировали меру относительного объема торгов облигациями в день t:

,

авторы сформировали меру относительного объема торгов облигациями в день t:

,

,

где Q

обозначает количество соответствующих кварталов, а I

- количество облигационных выпусков.

Если торги облигациями не

испытывают никакого влияния в период появления новостей о прибыли, объемы

торгов будут равномерно распределены в течение 61-дневного окна, а  будет

равным примерно 1.64% (1/61). В соответствии с выдвигаемой гипотезой, демонстрировал

повышение до 2.05% в дни непосредственно после объявления: после новостей об

убытках 2.35% в день +2, после новостей о прибыли 1.95%. Гораздо больший рост

объема торгов демонстрировали спекулятивные облигации.

будет

равным примерно 1.64% (1/61). В соответствии с выдвигаемой гипотезой, демонстрировал

повышение до 2.05% в дни непосредственно после объявления: после новостей об

убытках 2.35% в день +2, после новостей о прибыли 1.95%. Гораздо больший рост

объема торгов демонстрировали спекулятивные облигации.

Для оценивания реакции

доходностей облигации, авторы составили регрессию:

,

,

где  -

доходность облигации j,

выпущенной фирмой i;

-

доходность облигации j,

выпущенной фирмой i;

мера сюрприза

прибыли (либо сезонное изменение прибыли, либо разница между фактическим и

прогнозируемым значением);

мера сюрприза

прибыли (либо сезонное изменение прибыли, либо разница между фактическим и

прогнозируемым значением);

прокси для рыночной

стоимости фирмы (сумма акционерной стоимости и долга).

прокси для рыночной

стоимости фирмы (сумма акционерной стоимости и долга).

И для краткосрочного, и для

долгосрочного (равного году) периода результаты соответствовали друг другу:

существует статистически значимая положительная взаимосвязь между доходностью

облигаций и неожиданной прибылью, и она больше в случае, если: 1) неожиданная

прибыль отрицательна; 2) облигации компании, сделавшей объявление, имеют

спекулятивный рейтинг.

Изучению асимметрии реакции

доходностей облигации на благоприятные и неблагоприятные новости (в сравнении с

акциями) посвящена работа DeFond,

Zhang (2009). Авторы

утверждают, что держатели облигаций имеют ограниченные требования на активы

фирмы, что устанавливает верхний предел для потенциальной выгоды, которую они

могли бы получить (в отличие от акционеров). Следовательно, цены облигации

более чувствительны к уменьшению стоимости фирмы, чем к ее увеличению. Поэтому

выдвинутая гипотеза заключалась в том, что цены облигаций реагируют в большей

степени на новости о снижении прибыли, сигнализирующие о неожиданном уменьшении

стоимости фирмы и увеличивающие риск дефолта.

Также упомянутый верхний предел

для выгоды держателей облигаций оказывает влияние, по мнению DeFond

и Zhang, на временную

определенность их реакции. Причина заключается в консервативности держателей

облигаций, ведущей к тенденции в большей степени воспринимать негативную

информацию до момента ее подтверждения. То есть цены постепенно воплощают в

себе информацию, содержавшуюся в объявлениях о прибыли, до их официальной

публикации. Таким образом, второе предположение заключается в том, что цены

облигаций в большей степени отражают негативную информацию в период до

публикации объявления.

Изучаемая выборка составила 11

641 квартальное объявление 710 отдельных эмитентов облигаций за период 1994 -

2006 гг. (из базы Datastream).

Рассматривались окна событий: (-1, +1), (-10, +1), (-20, +1), (-30, +1).

Оценивалась следующая модель:

Аномальная доходность

(акций/облигаций)=  ,

,

где аномальная доходность

облигаций - кумулятивная аномальная доходность за четыре рассматриваемых окна

событий, доходность облигаций каждой фирмы взвешивалась по их рыночной

стоимости, чтобы сформировать агрегированную доходность;

FE

- разница между фактическим значением прибыли на акцию и прогнозируемым

значением прибыли на акцию, разделенная на рыночную стоимость активов на акцию

в конце отчетного квартала;

Good

News -

дамми-переменная, принимающая значение 1, если фактическая прибыль превышала

прогнозную, и 0 в ином случае;

Bad

News -

дамми-переменная, принимающая значение 1, если прогнозная прибыль превышала

фактическую, и 0 в ином случае.

Аномальную доходность облигаций

(взвешенную по их рыночной стоимости и затем агрегированную в одно наблюдение

для каждой фирмы) DeFond

и Zhang оценивали,

используя остатки пятифакторной модели, предложенной Fama и French (1993):

,

,

где  безрисковая

доходность (доходность 1-месячной казначейской облигации);

безрисковая

доходность (доходность 1-месячной казначейской облигации);

- доходность

30-летней казначейской облигации за вычетом доходности 1-месячной казначейской

облигации;

- доходность

30-летней казначейской облигации за вычетом доходности 1-месячной казначейской

облигации;

взвешенная по

стоимости доходность всех корпоративных облигаций в базе Datastream

со сроком погашения больше 10 лет за вычетом доходности 30-летней казначейской

облигации;

взвешенная по

стоимости доходность всех корпоративных облигаций в базе Datastream

со сроком погашения больше 10 лет за вычетом доходности 30-летней казначейской

облигации;

доходность на рынке

акций за вычетом доходности 1-месячной казначейской облигации;

доходность на рынке

акций за вычетом доходности 1-месячной казначейской облигации;

фактор размера Фамы

и Френча;

фактор размера Фамы

и Френча;

фактор отношения

рыночной к балансовой стоимости Фамы и Френча.

фактор отношения

рыночной к балансовой стоимости Фамы и Френча.

Результаты показали, что цены облигаций

значительно реагировали на плохие и хорошие новости в течение трехдневного окна

событий (-1,+1), но реакция в обоих случаях была практически одинаковой. Для

всех других окон событий была справедлива асимметрия реакции: плохие новости

влияли гораздо в большей степени, чем хорошие. Таким образом, подтверждается

предположение о том, что значительная часть негативной информации воплощается в

ценах до даты объявления (реакция на неблагоприятные новости в период (-30,+1)

превышала реакцию для периода (-1,+1) более чем в три раза; реакция на

благоприятные новости задолго до даты объявления оказалась незначимой).

Доходность акций в большей степени зависела, наоборот, от хороших новостей, к

тому же, их цены отражали в меньшей степени информацию, доступную инвесторам до

даты объявления.

Также выяснилось, что

спекулятивные облигации гораздо более чувствительны к сюрпризам прибыли, и

доказанная асимметрия реакции на плохие и хорошие новости проявляется в их

случае в большей степени. Облигации инвестиционного класса были безразличны к

благоприятным новостям, но значимо реагировали на неблагоприятные.

В статье 2014 г. те же DeFond

и Zhang добавили к

предыдущим выводам наблюдение для периода (+2, +20), которое заключается в том,

что 30% реакции на информацию, содержавшуюся в плохих новостях, до и на дату

объявления демонстрирует разворот после него. Данный аспект доказывает

избыточную реакцию участников рынка на ожидаемые и фактические неблагоприятные

новости; для сравнения, в случае с акциями вновь подтверждается хорошо

изученный феномен дрифта доходностей.

Таким образом, в заключение

можно сказать, что, несмотря на небольшое количество доступных исследований,

посвященных реакции рынка облигаций, все они основаны на гипотезе

информационного содержания объявлений о прибыли (как сигнала о стоимости

фирмы), соответственно, возможных противоречий, как в случае рассмотрения

влияния дивидендных выплат, быть не должно: реакция на благоприятные новости

(увеличение прибыли) положительна, реакция на неблагоприятные новости (уменьшение

прибыли) отрицательна. Также наблюдается асимметрия реакции на хорошие и плохие

новости (последние представляются более значимыми), а также более заметная

чувствительность спекулятивных облигаций к новой информации в связи с их

большей подверженностью риску дефолта.

ГЛАВА 2. МЕТОДОЛОГИЯ

В значительной части работ, что

очевидно из предыдущей главы, для выявления реакции рынка облигаций, как и

рынка акций, на событие используется метод событийного анализа. Основа метода -

допущение информационной эффективности рынка, в рамках которого цены всегда

полностью отображают доступную информацию. Реакцию оценивают через изменение

вероятностного распределения цены акции или облигации в период, имеющий

отношение к событию. Как следствие, осуществляется статистическая проверка

гипотезы о значимом отличии от нуля математического ожидания доходности ценной

бумаги.

С помощью событийного анализа

можно выяснить степень и направление реакции рынка на различные внешние события

или решения, принимаемые компанией, их информационную значимость. К ним

относятся:

решение о расширении

деятельности компании через процессы слияния и поглощения, реструктуризации

фирмы;

объявления о финансовых

результатах компании (прибыль, чистый денежный поток);

решение о привлечении заемного

или собственного капитала, изменениях в дивидендной политике;

изменения в управленческой

структуре фирмы (смена лиц на ключевых позициях в топ-менеджменте компании);

решение о проведении первого

публичного размещения (IPO),

выходе на иностранные биржи;

объявления о результатах

научно-исследовательских разработок компании, выпуска нового продукта.

Важно, чтобы событие обладало

временной определенностью, было известно всем участникам рынка и произошло на

самом деле.

Традиционно считается, что

первое исследование такого рода было проведено еще в 1933 г. J. Dolley,

наблюдавшего за реакцией рыночной капитализации фирмы на объявления о дроблении

акций. Им рассматривалась выборка из 95 событий с 1921 по 1931 гг. Выяснилось,

что в 60% случаев реакция цены на новость была положительной. Фундаментальные

работы, ставшие основой для современных исследований, относятся к 1960-1970ым

гг. Немалый вклад в разработку методологии внес Fama и др. (1969), также

изучавший информационное влияние сообщений о дроблении акций определенной

компании. Необходимые процедуры детально описывали Ball и Brown (1968), Conrad

(1989), MacKinlay

(1997), Kothari и Warner (2007) и др. В своей работе 1989 г. Peterson предложил

обзор и систематизацию существующих подходов для осуществления исследования

методом событийного анализа. MacKinlay

же составил подробный образцовый алгоритм, на котором основываются такие

исследования.

Тем не менее, для проведения

событийного анализа в отношении облигаций необходим ряд корректировок. Первыми

подходящую методологию предложили Handjinicolaou и Kalay в уже упоминавшейся

работе 1984 г., на которую так или иначе ссылались все их последователи.

Вначале необходимо точно

идентифицировать даты событий: даты объявления о выплате дивидендов. В качестве

источника объявлений о выплате дивидендов использовалась база Thomson

Reuters, где фиксировалась

announcement

date (объявление

решения Совета директоров о рекомендуемой величине дивиденда на акцию и о дате

его выплаты). В составе дивидендных выплат рассматривались исключительно

денежные выплаты, так как иные формы расчетов с собственниками могут нести в

себе другое информационное содержание.

Также идентифицируется

новостной шок, характеризующий благоприятность события или его нежелательность

для участников рынка, который определяется, как разница между ожиданиями

агентов и фактическими показателями. Формируя модель ожидания дивидендных

выплат, Handjinicolaou и Kalay предполагают, что  где

где

-

величина дивидендов, выплачиваемых фирмой i

в момент t. Таким образом,

процентный показатель изменения неожиданности дивидендов равен:

-

величина дивидендов, выплачиваемых фирмой i

в момент t. Таким образом,

процентный показатель изменения неожиданности дивидендов равен:

Затем мы определяем окно

события - период времени, в течение которого возможно выявление эффекта новости

на доходность ценных бумаг. В различных исследованиях размеры окна ощутимо

варьируются от [-60; +60] до [-1; +1], где нулевой точкой является дата

объявления. Значительный промежуток времени релевантен для использования, если

рассматривается выдающееся для компании событие, такое, например, как слияние

или поглощение. Реакция, связанная с этим событием, может наблюдаться в течение

достаточно продолжительного времени. Такая амплитуда окна может вызвать риск

излишнего количества шума в составе избыточной доходности, не имеющего

отношения к самой новости. Но слишком короткое окно не всегда бывает лучшим

решением, так как в базе данных дата новости может быть зафиксирована ошибочно.

Для данного исследования был

использован временной интервал [-10; +10], как наиболее оптимальное для таких

обыденных и частых событий в финансовой жизни компании, как выплата дивидендов

и объявление прибыли. Представляется очевидным, что подобные новости оказывают

эффект краткосрочного характера, который проявляется сразу. Промежуток времени

до объявления рассматривается в связи с допущением, что инсайдерская информация

могла быть доступна рынку до публикации официального объявления.

Следующим шагом является

определение доходности ценной бумаги и сравнение ее с ожидаемой. Для этого

необходимо выбрать модель, в рамках которой задается доходность финансового

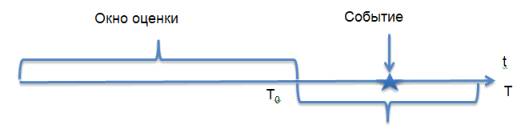

инструмента в нормальных условиях, без интересующего нас события. Для этого

выделяется окно оценки, достаточно длительное, в течение которого оцениваются

параметры модели; окно оценки не пересекается с окном события. На основании

рассчитанной ожидаемой доходности, полученной в рамках окна оценки, и

фактической доходности в период окна события для каждого дня событийного окна определяется

избыточная доходность (см. рис.):

Для расчета нормальной

доходности акций стандартно используется рыночная модель САРМ:

где  -

ожидаемая доходность ценной бумаги,

-

ожидаемая доходность ценной бумаги,  -

ожидаемая доходность рыночного портфеля,

-

ожидаемая доходность рыночного портфеля,  и

и

-

оцениваемые коэффициенты.

-

оцениваемые коэффициенты.

Избыточная доходность (abnormal

return), соответственно,

находится следующим образом:

.

.

и Kalay предлагают использовать

стандартизированную избыточную доходность:

,

,

где  -

стандартное отклонение доходности.

-

стандартное отклонение доходности.

Также существует метод рыночной

доходности, суть которого заключается в приравнивании ожидаемой доходности

акции к доходности рыночного индекса для каждого дня рассматриваемого периода.

Наблюдается сходство с рыночной моделью, но оценки коэффициентов следующие:  ,

,

.

Для облигаций изначально определяется премия за риск (abnormal

bond return),

как разность между фактической доходностью облигации (bond

return) и доходностью

соответствующей казначейской облигации (treasury

bond return),

что позволяет элиминировать эффект неожиданных изменений во временной структуре

процентных ставок и сосредоточиться на изменениях, имеющих отношение к

восприятию риска, связанного с объявлением:

.

Для облигаций изначально определяется премия за риск (abnormal

bond return),

как разность между фактической доходностью облигации (bond

return) и доходностью

соответствующей казначейской облигации (treasury

bond return),

что позволяет элиминировать эффект неожиданных изменений во временной структуре

процентных ставок и сосредоточиться на изменениях, имеющих отношение к

восприятию риска, связанного с объявлением:

.

.

Для определения ожидаемой

доходности предполагается использовать модель постоянной средней доходности. В

рамках подобной модели находится нормальная доходность для периода окна оценки;

ожидается ее дальнейшая неизменность. Brown, Warner (1980, 1985), в своих

работах утверждали, что, несмотря на простоту модели, она вполне подходит для

проведения событийного анализа и несущественно искажает результаты в сравнении

с более сложными подходами. Handjinicolaou и Kalay определяют размер окна

оценки как [-60; -16]. Для данного 45-дневного интервала находятся:

где  дата

торгов k по облигации i;

дата

торгов k по облигации i;

премия

за риск облигации между торгами k-1

и k;

премия

за риск облигации между торгами k-1

и k;  количество

торгов по облигации i между днем

-60 и днем -16. Стандартное отклонение определяется следующим образом:

количество

торгов по облигации i между днем

-60 и днем -16. Стандартное отклонение определяется следующим образом:

Полученные величины

используются для нахождения стандартизированной избыточной доходности:

Описанная методология позволяет

учесть тот факт, что торги облигациями производятся не каждый день в течение

рассматриваемого нами периода. Далее, чтобы элиминировать случайные колебания

доходностей, на каждый день окна события доходности накапливаются и усредняются.

Рассчитывается так называемая

накопленная избыточная доходность (CAR

- cumulative

abnormal

return), как сумма

избыточных доходностей предыдущих дней окна события:

где Т=21 (количество дней в

событийном окне).

Следующим этапом становится

нахождение усредненной избыточной доходности (average

abnormal

return) по всем N

событиям для каждого дня t

в выборке (отдельно выделяются плохие и хорошие новости):

Заключительным этапом является

вычисление усредненной накопленной избыточной доходности (CAAR

- cumulative

average abnormal

return) через нахождение

суммы усредненной избыточной доходности для каждого дня периода:

В данной главе приведены

существующие вариации методологии проведения событийного анализа, а также

алгоритм его осуществления применительно к облигациям. Исследователями

используется модель постоянной средней доходности, имеющей ряд существенных

отличий от рыночной модели и метода рыночной доходности. Handjinicolaou и Kalay

предложили модификации, позволяющие обойти осложнение, связанное с низкой

частотностью торговли облигациями.

ГЛАВА 3. ПРАКТИЧЕСКАЯ ЧАСТЬ

.1 ОБЗОР РОССИЙСКОГО РЫНКА

КОРПОРАТИВНЫХ ОБЛИГАЦИЙ

Дадим краткое описание

состояния рынка корпоративных облигаций в России за 2011 - 2015 гг. (на данный

момент составляют около 52% от рынка долговых обязательств). Динамика развития

представляется положительной. На внутреннем рынке наблюдалось повышение

эмиссионной активности. Согласно источникам, на апрель 2015 г. суммарный объем

вторичного рынка корпоративных облигаций был равен 7 079 млрд. рублей (1 127

выпусков в обращении), что превышало показатель 2011 г. на 58%. Только за

сентябрь 2015 г. на бирже ММВБ было размещено 24 новых выпуска корпоративных

облигаций объемом 129,7 млрд. рублей.

Объем рынка

корпоративных облигаций, млрд. руб.

Количество

эмитентов корпоративных облигаций

Развитие рынка происходит

благодаря улучшению прозрачности, правил торговли и информационного раскрытия о

ходе и результатах торгов. Знаковым является тот факт, что в последние годы

помимо внебиржевого рынка, бывшего основной площадкой для торгов корпоративными

облигациями, начала активно развиваться биржевая торговля. По данным группы

«Интерфакс», организованные биржевые торги к 2015 г. составили 95% от

вторичного рынка корпоративных облигаций.

В 2015 г. ключевым фактором

роста рынка облигаций стали инвестиции НПФ, куда были направлены значительные