Бюджетное и внебюджетное финансирование учреждений физической культуры, спорта и молодежной политики: проблемы и пути их решения

Дипломная работа

Бюджетное и внебюджетное финансирование учреждений физической

культуры, спорта и молодежной политики: проблемы и пути их решения

Введение

бюджет финансирование расход доход

Бюджетная система - главное звено

финансовой системы государства. Государство, используя бюджет в качестве одного

из основных и действенных инструментов, непосредственно воздействует на

социальную сферу и жизнь общества.

Через государственный бюджет

осуществляется целенаправленное воздействие на формирование и использование

денежных ресурсов. С помощью бюджетных средств государственные и местные органы

власти получают финансовые ресурсы на содержание аппарата власти, органов

обороны и безопасности, реализацию социальных мероприятий и решение

экономических задач, т.е. на выполнение государством своих функций перед

обществом через органы власти.

Для реализации своих основных

функций государство создаёт систему государственных организаций, которые

наделяются определёнными полномочиями в той или иной сфере общественной

деятельности. Источником финансирования данных учреждений является бюджет,

формирующийся за счёт налоговых и иных поступлений. От того, как налажен

механизм финансирования в бюджетных организациях, в конечном итоге, зависит

эффективность мер, принимаемых государством для реализации современных реформ.

Бюджетные отношения связаны с

формированием и использованием денежных средств государства для осуществления

его функций, что и определяет актуальность темы исследования.

Цель работы - изучить и провести

анализ бюджетного и внебюджетного финансирования бюджетного учреждения, выявить

при этом имеющиеся проблемы и разработать предложения по его совершенствованию.

Для достижения поставленной цели в

процессе проводимого исследования необходимо решить ряд задач, а именно:

рассмотреть теоретические основы

финансирования расходов бюджетных учреждений;

изучить структуру финансирования

бюджетного учреждения, изложить порядок его планирования;

дать характеристику бюджетного

учреждения, выбранного в качестве объекта исследования;

провести анализ бюджетного и

внебюджетного финансирования расходов муниципального бюджетного

образовательного учреждения;

выявить проблемы и разработать

предложения по совершенствованию бюджетного и внебюджетного финансирования

расходов бюджетных учреждений.

Актуальность темы исследования

обусловлена тем, что в настоящее время финансирование бюджетных учреждений

является важнейшим инструментом повышения эффективности управления бюджетными

финансами.

Объект исследования - муниципальное

бюджетное образовательное учреждение «Информационно - методический центр по

физической культуре и спорту».

Предмет исследования - порядок

бюджетного и внебюджетного финансирования расходов бюджетного учреждения.

В процессе выполнения дипломной

работы автором использованы различные источники. Учитывая государственную

значимость проблемы исследования, на первом месте среди источников находятся

законы и иные нормативно-правовые акты, которые регулируют в нашей стране

сметный порядок планирования и финансирования в бюджетных организациях. Это

Конституция РФ, Бюджетный кодекс РФ, иные кодексы, законы и нормативно-правовые

акты.

Порядок финансирования в бюджетных

организациях широко освещён и в литературных источниках. При написании

дипломной работы были исследованы труды автора Г.Б. Поляк, и многих других.

Автором так же были использованы публикации в специализированных журналах,

представленные в справочной правовой системе «Консультант-плюс», а так же

ресурсы Интернет. Полный перечень использованных литературных источников

приведён в конце работы.

Дипломная работа состоит из

введения, трех глав, заключения, списка использованных источников.

Первая глава - теоретическая, в ней

исследуются основы финансирования бюджетных учреждений. Во второй главе дается

характеристика бюджетного учреждения, проводится анализ бюджетного и

внебюджетного финансирования за 2011-2013 гг. В третьей главе рассматриваются

общие проблемы и направления развития финансирования бюджетных учреждений.

Разработаны предложения по совершенствованию бюджетного и внебюджетного

финансирования для исследуемого учреждения.

1. Теоретические основы

финансирования расходов бюджетных учреждений

.1 Сущность, значение

бюджета, принципы его формирования

Государству, независимо от формы

правления, формы государственного устройства и политического режима, на любом

этапе исторического развития необходимы финансовые ресурсы для решения задач,

которые связаны с функциями государства. Как известно, в функциях государства

сосредоточены усилия государства на решающих, жизненно важных направлениях его

внутренней и внешней деятельности. Не стоит забывать, что вся функциональная

деятельность государства направлена на достижение генеральной цели: блага

человека, его нравственного, материального и физического благополучия, максимальной

правовой и социальной защищенности личности.

Г.Б. Поляк справедливо отмечает, что

«бюджет, денежное обращение - это зеркало государства, барометр его

экономического и социального состояния и политического положения. И, как бы ни

доказывали сторонники первенства духовности и нравственности общества по

сравнению с экономикой в целом и финансами в частности, многотысячелетняя

история государства на нашей планете свидетельствует об обратном. С разрушением

экономики, крахом финансов, отсутствием средств в бюджетной системе падает

культура, духовность, нравственность в обществе» [31, с. 8].

В Бюджетном кодексе РФ под бюджетом

понимается форма образования и расходования денежных средств, предназначенных

для финансового обеспечения задач и функций государства и местного

самоуправления [1, ст.

6].

В теории финансового права бюджет

рассматривается в трех аспектах. В материальном аспекте государственный, как и

местный бюджет, представляет собой централизованный в масштабах определенного

государственного или муниципального образования денежный фонд, который

находится в распоряжении органов государственной власти или местного

самоуправления. При этом сущность бюджета проявляется в тех общественных

отношениях, которые связаны с концентрацией и использованием его средств, т.е.

в характеристике бюджета как экономической категории. В этом аспекте бюджет

представляет собой совокупность экономических (денежных) отношений, возникающих

в связи с образованием, распределением и использованием централизованных

денежных фондов, предназначенных для осуществления общих задач государственных

и муниципальных образований и выполнения функций органов власти и

самоуправления [7 с.

131].

Бюджетный кодекс РФ указывает на

правовую форму бюджета: в статье 11 Бюджетного Кодекса Российской Федерации

определено, что федеральный бюджет и бюджеты государственных внебюджетных

фондов Российской Федерации разрабатываются и утверждаются в форме федеральных

законов, бюджеты субъектов Российской Федерации и территориальных

государственных внебюджетных фондов - в форме законов субъектов Российской

Федерации, местные бюджеты - в форме муниципальных правовых актов

представительных органов муниципальных образований.

Бюджет - это способ функционирования

механизма образования и расходования денежных средств, используемых для

государственных нужд. Указанное состояние (функционирование) бюджета

предполагает процесс реализации экономических и юридических законов во

взаимосвязи, что также отражается на материальном аспекте бюджета. При этом

только благодаря закону (праву) фонды денежных средств, финансовые ресурсы

обладают способностью быть бюджетом.

Бюджет как форма образования и

использования фондов денежных средств существует в течение определенного

периода. Аккумуляция в бюджетной системе крупных денежных фондов создает

возможности для обеспечения равномерного развития экономики и культуры на всей

территории страны, целесообразного размещения в ее пределах производительных

сил. Бюджет является мощным управляющим механизмом в распоряжении государства,

выступает проводником его финансовой политики. Местные бюджеты служат

финансовой основой развития местного самоуправления. Иными словами, посредством

бюджетов образуются денежные фонды государственного или муниципального

образования, которые обеспечивают выполнение задач общего для них значения,

создают финансовую основу для осуществления функций государственной власти и

местного самоуправления [7, с.

24].

Бюджетное устройство определяет

организацию бюджетной системы, взаимоотношения ее звеньев, правовые основы функционирования

бюджетов, их состав и структуру, процедурные вопросы формирования и

использования бюджетных средств. Элементом бюджетного устройства является

бюджетная система.

Действующее законодательство

определяет бюджетную систему Российской Федерации как основанную на

экономических отношениях и государственном устройстве Российской Федерации,

регулируемую законодательством совокупность федерального бюджета, бюджетов

субъектов Российской Федерации, местных бюджетов и бюджетов государственных

внебюджетных фондов.

В зависимости от государственного

устройства существуют следующие схемы организации бюджетной системы: в

государствах с унитарной формой правления бюджетная система состоит из двух

звеньев - центрального и местных бюджетов; в государствах с федеративной формой

правления - из трех - федерального бюджета, бюджетов субъектов Федерации и

местных бюджетов. В соответствии со ст. 10 БК РФ к бюджетам бюджетной системы

Российской Федерации относятся:

а) первый уровень - федеральный

бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

б) второй уровень - бюджеты

субъектов Российской Федерации и бюджеты территориальных государственных

внебюджетных фондов;

в) третий уровень - местные бюджеты,

в том числе:

бюджеты муниципальных районов, городских

округов, внутригородских муниципальных образований городов федерального

значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских

поселений.

Все бюджеты бюджетной системы

Российской Федерации являются автономными и самостоятельными (каждый бюджет

имеет свои источники доходов и расходов). Однако при необходимости в Бюджетном

кодексе РФ предусмотрено составление консолидированного бюджета.

Консолидированный бюджет - это свод бюджетов бюджетной системы Российской

Федерации на соответствующей территории (за исключением бюджетов

государственных внебюджетных фондов) без учета межбюджетных трансфертов между

этими бюджетами [1, ст.

6]

Федеральный бюджет и бюджеты

государственных внебюджетных фондов Российской Федерации предназначены для

исполнения расходных обязательств Российской Федерации. Использование

федеральными органами государственной власти иных форм образования и

расходования денежных средств, предназначенных для исполнения расходных

обязательств Российской Федерации, не допускается.

Федеральный бюджет и свод

консолидированных бюджетов субъектов Российской Федерации (без учета

межбюджетных трансфертов между этими бюджетами) образуют консолидированный

бюджет Российской Федерации.

Каждый субъект Российской Федерации

имеет собственный бюджет и бюджет территориального государственного

внебюджетного фонда. Бюджет субъекта Российской Федерации (региональный бюджет)

и бюджет территориального государственного внебюджетного фонда предназначены

для исполнения расходных обязательств субъекта Российской Федерации.

Использование органами

государственной власти субъектов Российской Федерации иных форм образования и

расходования денежных средств для исполнения расходных обязательств субъектов

Федерации не допускается.

Статья 28 БК РФ закрепляет перечень

принципов, на которых основано функционирование бюджетной системы Российской

Федерации, т.е. в основе построения бюджетов всех уровней в единую систему

лежат определенные исходные начала, идеи, отражающие специфику бюджетной

деятельности как особого вида государственного управления.

Подробно принципы бюджетной системы

Российской Федерации изложены в [Приложении 1].

Сущность бюджета, как и любой другой

экономической категории, проявляется в его функциях.

Государственному бюджету, как и всей

системе финансов, присущи две функции; распределительная

(перераспределительная) и контрольная.

С помощью распределительной функции

бюджета происходит распределение средств на производственную и

непроизводственную сферы, межтерриториальное и межотраслевое распределение

финансовых ресурсов, формируются фонды специального целевого назначения,

происходит концентрация денежных средств в руках государства и их использование

с целью удовлетворения общегосударственных потребностей.

Межотраслевое и территориальное

распределение национального дохода осуществляется в соответствии с

потребностями экономического и социального развития регионов и отраслей.

Непроизводственная сфера не участвует в создании национального дохода, но

является активным его потребителем. Из бюджета работникам этих отраслей

выделяются средства на заработную плату, техническое оснащение и содержание

учреждений непроизводственной сферы (здравоохранение, просвещение и др.).

Через расходы и налоги

государственный бюджет выступает важным институтом распределения (регулирования)

и стимулирования экономики и инвестиций, повышения эффективности производства.

Через бюджет оказывается государственная поддержка отдельным отраслям

хозяйства, авиастроению, космическим программам, атомной промышленности,

энергомашиностроению, угольной промышленности и некоторым другим. Такая

поддержка зачастую связана с реализацией высокоэффективных и быстроокупаемых

проектов. Для регулирования экономики используются налоги.

При распределении финансовых средств

через бюджет важное значение имеет социальная направленность бюджетных средств.

В социальной политике основными приоритетами являются поддержка наименее

защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных

семей), а также поддержка учреждений здравоохранения, образования и культуры,

решение жилищной проблемы.

Контрольная функция государственного

бюджета осуществляется в процессе формирования доходов бюджета и финансирования

отраслей народного хозяйства. В условиях становления рыночных отношений

значение бюджетного контроля в процессе мобилизации ресурсов и их использования

усиливается [20, с. 74].

Таким образом, основными функциями

государственного бюджета, как основного финансового плана государства,

являются:

а) перераспределение национального

дохода и ВВП, которое влияет на государственное регулирование и стимулирование

экономики, финансовое обеспечение социальной политики;

б) контроль за образованием и

использованием фонда денежных средств.

1.2 Понятие бюджетного

учреждения. Виды бюджетных учреждений

Государственными, муниципальными

учреждениями признаются учреждения, созданные Российской Федерацией, субъектом

Российской Федерации и муниципальным образованием.

В соответствии с гражданским

законодательством учреждение может быть:

частным (создано гражданином или

юридическим лицом);

государственным или муниципальным

(создано соответственно Российской Федерацией, субъектом РФ, муниципальным

образованием).

В свою очередь государственные или

муниципальные учреждения могут быть автономными и бюджетными, а с 1 января 2011

г. еще и казенными.

Бюджетным учреждением признается

некоммерческая организация, созданная Российской Федерацией, субъектом РФ или

муниципальным образованием для выполнения работ, оказания услуг в целях

обеспечения реализации предусмотренных законодательством РФ полномочий

соответственно органов государственной власти (государственных органов) или

органов местного самоуправления в сферах науки, образования, здравоохранения,

культуры, социальной защиты, занятости населения, физической культуры и спорта,

а также в иных сферах.

Виды бюджетных учреждений и цели их

создания представлены в [Приложении 2]

С 1 января 2011 г. вступил в силу

Федеральный закон от 08.05.2010 №83-ФЗ «О внесении изменений в отдельные

законодательные акты Российской Федерации в связи с совершенствованием

правового положения государственных (муниципальных) учреждений», который вносит

кардинальные изменения в бюджетный сектор экономики страны. Прежде всего, речь

в нем идет об изменении правового статуса бюджетных учреждений [23].

Изменения порядка финансирования и

соответствующего статуса бюджетных организаций тесно связаны и с деятельностью,

направленной на получение дохода. И прежде чем рассмотреть конкретные

особенности ведения внебюджетной деятельности, необходимо определить, как

трансформировались учреждения, получающие финансирование из различных уровней

бюджета.

Цель реформы бюджетной сферы -

повышение эффективности предоставления муниципальных услуг. Задачи реформы

бюджетной сферы, определенные федеральным законом №83-ФЗ, приведены в [Приложении

3].

С 1 января 2011 г. статья 161

Бюджетного Кодекса Российской Федерации, которая ранее была посвящена бюджетным

учреждениям, изложена в новой редакции и определяет особенности правового

положения казенных учреждений.

Правовое положение, порядок создания,

деятельности бюджетных учреждений, формирования и использования имущества

бюджетных учреждений, права и обязанности их учредителей, основы управления и

возможные формы их поддержки органами государственной власти и органами

местного самоуправления регулируются Гражданским Кодексом РФ и Федеральным

законом от 12.01.1996 №7-ФЗ «О некоммерческих организациях».

Бюджетное учреждение может быть

создано путем учреждения, а также реорганизации существующего учреждения.

Решение о его создании принимается в порядке, установленном:

Правительством РФ - для федеральных

бюджетных или казенных учреждений;

высшим исполнительным органом

государственной власти субъекта РФ - для бюджетных учреждений субъектов РФ;

местной администрацией

муниципального образования - для муниципальных бюджетных или казенных

учреждений [28, с. 58].

Учредительным документом бюджетного

учреждения является устав, который утверждается собственником имущества в

порядке, установленном указанными выше органами. Изменения в устав также

вносятся ими.

Устав бюджетного учреждения

содержит:

наименование учреждения с указанием

типа (бюджетное учреждение);

сведения о собственнике имущества

учреждения;

исчерпывающий перечень видов

деятельности, которые учреждение вправе осуществлять в соответствии с целями,

для достижения которых оно создано;

указания о структуре, компетенции,

порядке формирования, сроках полномочий и порядке деятельности органов

управления учреждения.

Учредителем бюджетного учреждения

является:

Российская Федерация - в отношении

федерального бюджетного или казенного учреждения;

субъект РФ - в отношении бюджетного

или казенного учреждения субъекта РФ;

муниципальное образование - в

отношении муниципального бюджетного или казенного учреждения.

Основной деятельностью бюджетного

учреждения признается деятельность, непосредственно направленная на достижение

целей, ради которых оно создано. Исчерпывающий перечень видов деятельности

бюджетного учреждения определяется его уставом [28, с. 60].

Законодательством могут

устанавливаться ограничения на виды деятельности, которыми вправе заниматься

некоммерческие организации отдельных видов, в том числе бюджетные учреждения.

Бюджетное учреждение может

осуществлять предпринимательскую и иную приносящую доход деятельность лишь

постольку, поскольку это служит достижению целей, ради которых оно создано, и

соответствует указанным целям. Такой деятельностью признаются приносящее

прибыль производство товаров, работ, услуг, а также приобретение и реализация

имущественных и неимущественных прав, участие в хозяйственных обществах.

Приносящая доход деятельность в

основном ведется сверх установленного государственного (муниципального)

задания. Однако в случаях, определенных федеральными законами, она может

осуществляться в пределах указанного задания. При этом цена услуги (плата) в

рамках приносящей доход деятельности устанавливается соответствующим органом,

выполняющим функции и полномочия учредителя, если иное не предусмотрено

федеральным законом [25, ст.

9].

К запрещенным для бюджетных

учреждений видам деятельности относятся приобретение и реализация ценных бумаг

и участие в товариществах на вере в качестве вкладчика.

Бюджетное учреждение осуществляет в

соответствии с государственными (муниципальными) заданиями и (или)

обязательствами перед страховщиком по обязательному социальному страхованию

деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его

основным видам деятельности, в сферах науки, образования, здравоохранения,

культуры, социальной защиты, занятости населения, физической культуры и спорта,

а также в иных сферах [16, с.

24].

Бюджетное учреждение осуществляет

полномочия федерального органа государственной власти (государственного

органа), исполнительного органа государственной власти субъекта РФ, органа

местного самоуправления по исполнению публичных денежных обязательств перед

физическим лицом. Порядок исполнения обязательств устанавливается

соответственно Правительством РФ, высшим исполнительным органом государственной

власти субъекта РФ, местной администрацией муниципального образования.

Некоммерческие организации, в том

числе бюджетные учреждения, обязаны ежегодно размещать в сети Интернет или

предоставлять средствам массовой информации для опубликования отчет о своей

деятельности в объеме сведений, представляемых в уполномоченный орган или его

территориальный орган.

Имущество бюджетного учреждения

закрепляется за ним на праве оперативного управления.

Статья 296 Гражданского Кодекса

Российской Федерации в редакции Закона №83-ФЗ определяет право оперативного

управления имуществом следующим образом: учреждения, за которыми имущество

закреплено на праве оперативного управления, владеют, пользуются этим

имуществом в пределах, установленных законом, в соответствии с целями своей

деятельности, назначением этого имущества и, если иное не установлено законом,

распоряжаются этим имуществом с согласия собственника этого имущества.

Собственник имущества вправе изъять излишнее, неиспользуемое или используемое

не по назначению имущество, закрепленное им за учреждением либо приобретенное

учреждением за счет средств, выделенных ему собственником на приобретение этого

имущества. Имуществом, изъятым у учреждения, собственник этого имущества вправе

распорядиться по своему усмотрению [1, с. 6].

Собственником имущества бюджетного

учреждения является Российская Федерация, субъект РФ, муниципальное

образование.

Бюджетное учреждение может быть

учредителем некоммерческой организации или хозяйственного общества. Учредителем

некоммерческой организации оно может быть с согласия собственника, а

учредителем хозяйственного общества в случаях и в порядке, которые

предусмотрены федеральными законами. В обоих случаях бюджетное учреждение может

передавать в качестве вклада в уставный капитал денежные средства (если иное не

установлено условиями их предоставления) и другое имущество, за исключением

особо ценного движимого имущества, закрепленного за ним собственником или

приобретенного бюджетным учреждением за счет средств, выделенных ему

собственником на приобретение такого имущества, а также недвижимого имущества.

1.3 Методы и порядок

планирования и финансирования расходов бюджетных учреждений

Финансирование бюджетных учреждений

осуществляться в форме субсидий на возмещение нормативных затрат, связанных с

оказанием ими государственных (муниципальных) услуг (выполнением работ) в

соответствии с государственным (муниципальным) заданием. Кроме этого, из

бюджетов бюджетной системы РФ могут предоставляться бюджетным учреждениям

субсидии на иные цели [23, Ст.

78].

Порядок определения объема указанных

субсидий и условия их предоставления из федерального бюджета и бюджетов

государственных внебюджетных фондов, бюджетов субъектов РФ и бюджетов

территориальных государственных внебюджетных фондов, местных бюджетов

устанавливаются соответственно Правительством РФ, высшим исполнительным органом

государственной власти субъекта РФ, местной администрацией.

Государственные (муниципальные)

услуги (работы) - услуги (работы), оказываемые (выполняемые) органами

государственной власти (органами местного самоуправления), государственными

(муниципальными) учреждениями, а в случаях, установленных законодательством РФ,

иными юридическими лицами.

Государственное (муниципальное)

задание - документ, устанавливающий требования к составу, качеству и (или)

объему (содержанию), условиям, порядку и результатам оказания государственных

(муниципальных) услуг (выполнения работ) [23].

Финансовое обеспечение выполнения

государственного (муниципального) задания осуществляется с учетом расходов на

содержание недвижимого и особо ценного движимого имущества, расходов на уплату

налогов, в качестве объекта налогообложения по которым признается

соответствующее имущество, в том числе земельные участки.

В случае сдачи в аренду с согласия

учредителя недвижимого имущества и особо ценного движимого имущества,

закрепленного за бюджетным учреждением учредителем или приобретенного бюджетным

учреждением за счет средств, выделенных ему учредителем на приобретение такого

имущества, финансовое обеспечение содержания данного имущества учредителем не

осуществляется.

Финансовое обеспечение осуществления

бюджетными учреждениями полномочий федерального органа государственной власти

(государственного органа), органа государственной власти субъекта РФ, органа

местного самоуправления по исполнению публичных обязательств производится в

порядке, установленном соответственно Правительством РФ, высшим исполнительным

органом государственной власти субъекта РФ, местной администрацией

муниципального образования.

Планирование финансово-хозяйственной

деятельности осуществляется на основе государственного (муниципального)

задания. Государственные (муниципальные) задания для бюджетного учреждения

формирует и утверждает орган, осуществляющий функции и полномочия учредителя.

Бюджетное учреждение не вправе отказаться от выполнения государственного

(муниципального) задания [18, с.

19].

Планирование расходов учреждения,

осуществляемых за счет субсидий на возмещение нормативных затрат по выполнению

государственного заказа, производится без представления в финансовый орган

муниципального образования документов, подтверждающих возникновение денежных

обязательств.

Расходы учреждения, источником

финансового обеспечения которых являются субсидии на иные цели (кроме

выполнения государственного задания) и бюджетные инвестиции в объекты

капитального строительства государственной собственности, осуществляются на

основании документов, подтверждающих возникновение денежных обязательств. При

этом содержание операции должно соответствовать кодам КОСГУ и целям

предоставления субсидии согласно порядку санкционирования указанных расходов.

Бюджетные средства бюджетных

учреждений расходуются по следующим направлениям:

оплата труда в соответствии с

заключенными трудовыми договорами и штатным расписанием учреждения,

регулирующими размер заработной платы соответствующих категорий работников;

перечисление страховых платежей в

фонд социального страхования, пенсионный фонд и фонд обязательного медицинского

страхования;

командировочные и иные

компенсационные выплаты работникам в соответствии с законодательством

Российской Федерации;

оплата товаров и услуг по

муниципальным заданиям;

оплата товаров и услуг в

соответствии с утвержденными планами без заключения государственных или

муниципальных заданий [27, с.

22].

По сути, это укрупненная

экономическая классификация расходов бюджета, которая в дальнейшем

детализируется в целях планирования и учета.

Статьи плана финансово-хозяйственной

деятельности жестко привязаны к определенным целям расходов, что обеспечивает

действенный механизм контроля целевого назначения расходов. Большинство

плановых норм и нормативов (кроме сферы оплаты труда и денежных компенсаций и

трансфертов) при составлении плана самостоятельно рассчитываются учреждением с

учетом местных цен и тарифов.

К примеру, расходы на коммунальные

услуги определялись на основе технологических норм для данного типа помещения,

исходя из реально сложившегося уровня цен. Хотя существуют нормы обеспеченности

работников площадью помещения, для расчета коммунальных расходов они не

применяются из-за невозможности их соблюдения.

В [Приложении 4] предлагается схема

расчета расходов в разрезе наиболее часто используемых подстатей бюджетной

классификации, перечень документов, необходимых в расчетах и применяемый метод

планирования объема расходов.

В обоснование для каждой статьи

(подстатьи) экономической классификации существуют следующие методы оценки

объема расходов:

а) Нормативный метод, при котором

объем субсидии на исполнение обязательства определяется исходя из удельных

нормативов и числа физических или юридических лиц, органов государственной

власти или учреждений, имеющих право на получение бюджетных средств -

подразумевает определение объема расходов по формуле:

РО = n1*К1 + n2*К 2 + …., (1)

где РО - объем расходов;, n2 … -

нормативы расходов на одного условного носителя расходного обязательства (части

расходного обязательства) (тыс. руб.);

К1, К2 … - планируемое

(прогнозируемое) число условных носителей расходного обязательства (ед.) в

соответствующем году (число получателей установленного норматива) [19, с. 7].

Нормы могут быть:

денежным выражением натуральных

показателей удовлетворения социальных потребностей (например, нормы расходов на

питание в бюджетных учреждениях, обеспечение их медикаментами, мягким

инвентарем и др.),

нормы индивидуальных выплат

(например, ставка заработной платы, размеры пособий, стипендий и т.д.);

нормы, в основе которых лежат

средние статистические величины расходов за ряд лет, а также материально -

финансовые возможности общества в конкретном периоде (например, нормы на

содержание помещений, учебных расходов и т, д.).

Нормы могут быть обязательными

(устанавливаются Правительством или территориальными органами власти) или

факультaтивными (устанавливаются ведомствами).

Бюджетные нормы могут быть пpocтыми

(для отдельных видов расходов) и укрупненными (для совокупности расходов или

для учреждения в целом).

б) Метод индексации расходов, при

котором объем субсидии на исполнение обязательства определяется на основе

индексации расходов прошлых лет (на уровне не выше темпов инфляции) -

подразумевает определение объема расходов по формуле:

РО = t1*R1 + t2*R2 + …., (2)

где РО - объем расходов;, t2…… -

коэффициенты увеличения (индексации) объема расходов в соответствующем году

планового периода по сравнению с базовым годом;, R2, …. - объем расходов[19, с. 8].

в) Формульный метод, при котором объем

субсидии на исполнение обязательства определяется на основе нормативно

закрепленной или сложившейся формулы расчетов.

Например, подстатья расходов 223

«Коммунальные услуги». По этой подстатье планируются потребление и оплата:

отопления и технологических нужд, а

также горячего водоснабжения;

газа (включая его транспортировку по

газораспределительным сетям и плату за снабженческо-сбытовые услуги);

электроэнергии для хозяйственных,

производственных, технических, лечебных, научных, учебных и других целей;

водоснабжения, водоотведения,

ассенизации;

При расчете необходимого объема

денежных средств нужны: сведения о потребности в электроэнергии, теплоэнергии,

газе, воде, данные о тарифах на коммунальные услуги. [30]

Подстатья расходов 221 «Услуги

связи». По данной подстатье планируют расходы по пересылке почтовых

отправлений, приобретению почтовых марок, маркированных конвертов,

маркированных почтовых бланков, оплате сотовой связи, подключению и

использованию Интернета, абонентской и повременной оплаты использования

местного телефонного соединения и другие аналогичные расходы.

Подстатья расходов 225 «Работы,

услуги по содержанию имущества». Здесь планируют расходы учреждения по оплате

договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых

активов (основных средств, непроизводственных активов, нематериальных активов,

материальных запасов), находящихся в оперативном управлении или безвозмездном

пользовании (дератизация, санитарно - гигиеническое обслуживание, вывоз и

утилизация твердых бытовых отходов).

Подстатья расходов 211 «Заработная

плата». По этой подстатье планируются такие расходы, как оплата труда на основе

договоров (контрактов) в соответствии с законодательством РФ о государственной

(муниципальной) службе, трудовым законодательством. К данным расходам относятся

выплаты по должностным окладам, тарифным ставкам ЕТС, почасовой оплате,

воинским и специальным званиям. Выплаты премий, материальной помощи,

вознаграждений по итогам работы за год и других вознаграждений и выплат поощрительного

характера. Оплата учебных и ежегодных отпусков, компенсации за неиспользованный

отпуск, выплата пособия за первые два дня временной нетрудоспособности самого

работника за счет средств работодателя также планируются по этой подстатье.

Перечисления профсоюзным организациям, налог на доходы физических лиц. Для

расчета необходимого объема денежных средств нужны штатное расписание,

нормативные акты, регулирующие систему оплаты труда [30].

Подстатья расходов 212 «Прочие

выплаты». По ней планируют дополнительные выплаты и компенсации, определенные

условиями трудового договора, в том числе суточные при служебных командировках,

компенсации стоимости форменной одежды и обуви, стоимости проездных документов

на все виды общественного транспорта, за приобретение книгоиздательской

продукции и периодических изданий. Другие аналогичные расходы. В расчетах

используют: штатное расписание, нормативные акты, регламентирующие выплаты

компенсаций, данные о количестве планируемых командировок в год (для расчета

суточных при командировках), прочее.

Подстатья 213 «Начисления на оплату

труда». Здесь планируются расходы по оплате учреждением страховых платежей, а

также взносов по страховым тарифам на обязательное социальное страхование от

несчастных случаев на производстве и профессиональных заболеваний. При

определении этих расходов необходимо руководствоваться гл. 24 Налогового

Кодекса Российской Федерации и данными о фонде оплаты труда.

Подстатья 226 «Прочие работы,

услуги». На эту статью относят расходы по оплате договоров на выполнение работ,

оказание услуг, не отнесенных на вышеприведенные подстатьи расходов, например:

на вневедомственную (в том числе

пожарную) охрану, охранную и пожарную сигнализацию (установку, наладку и

эксплуатацию);

на страхование жизни, здоровья и

имущества (в том числе гражданской ответственности владельцев транспортных

средств);

по найму жилых помещений при

служебных командировках;

по обучению на курсах повышения

квалификации;

Подстатья 290 «Прочие расходы». На

данной подстатье планируют расходы, не связанные с оплатой труда, приобретением

услуг. Здесь отражаются расходы связанные с:

уплатой налогов и сборов в бюджеты

всех уровней, уплатой разного рода платежей, сборов, государственных пошлин,

лицензий, штрафов, пеней за несвоевременную уплату налогов и сборов и другие

экономические санкции;

выплатами спортсменам и их тренерам;

прочими расходами, не отнесенным к

другим статьям.

При планировании необходимого объема

денежных средств используют нормативные документы, регламентирующие данные

расходы. [30]

Статья 310 «Увеличение стоимости

основных средств». По данной статье планируют расходы по оплате контрактов,

договоров на приобретение, а также договоров подряда на строительство,

реконструкцию, техническое перевооружение, расширение и модернизацию объектов,

относящихся к основным средствам, независимо от стоимости и со сроком полезного

использования более 12 месяцев. При определении объема расхода по этой статье

используют: нормы обеспеченности основными средствами, сведения о ценах на

объекты основных средств, фактической обеспеченности основными средствами.

Статья 340 «Увеличение стоимости

материальных запасов». По данной статье планируются расходы по оплате договоров

на приобретение материалов, предназначенных для однократного использования в

процессе деятельности учреждения в течение периода, не превышающего 12 месяцев,

независимо от их стоимости, а также предметы, используемые в деятельности

учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к

основным средствам. При расчете объема средств используют: нормы обеспеченности

материальными запасами, данные об утвержденных нормах пробега и расхода ГСМ,

сведения о стоимости ГСМ, ориентировочных ценах на запчасти, данные о

потребности в канцтоварах, бумаге, картриджах, хозяйственных товарах, моющих

средств.

При планировании субсидий на

содержание бюджетных учреждений критерий определяется так, чтобы он максимально

отражал целевую направленность (школа, детский сад) и виды затрат (зарплата,

питание больных, капитальный ремонт и т.д.).

Таким образом, рассматривая

теоретические основы бюджетного планирования, можно сделать следующие выводы.

Обеспечивая выполнение своих задач и

функций, государство распределяет и использует финансовые ресурсы. Затраты

государства, выражающие урегулированные правовыми нормами экономические

отношения, складывающиеся при распределении и использовании централизованных и

децентрализованных фондов денежных средств и обеспечивающие его бесперебойное

функционирование, являются государственными расходами. Развитие государственных

расходов непосредственно связано с хозяйственной и культурно-воспитательной

функциями государства, созданием рыночной экономики.

Осуществление перехода к рыночной

экономике сопровождается образованием множества хозяйственных структур,

основанных на разных формах собственности, переводом их на самофинансирование,

увеличением объема расходов, осуществляемых этими предприятиями и

организациями. Значительная часть расходов государства фиксируется в

федеральном бюджете, бюджетах субъектов Федерации, а также в финансовых планах

и сметах министерств, ведомств, предприятий и организаций. При составлении

бюджетов определяется соотношение централизованных и децентрализованных

денежных фондов. Централизованные государственные расходы осуществляются также

за счет государственных внебюджетных фондов. Помимо этого, расходы производят и

органы местного самоуправления за счет находящихся в их распоряжении средств.

Расходы государственного бюджета

являются объективной экономической категорией и имеют двойственный характер. С

одной стороны, это затраты государства на финансирование отраслей народного

хозяйства; с другой - это доходы предприятий, учреждений и организаций, за счет

которых они образуют целевые денежные фонды, необходимые для их

функционирования. Средства, выделяемые из бюджета на социально - культурные

мероприятия, государственное управление и оборону страны, обслуживают

государство экономически. Государство как собственник бюджетных средств на

основе действующих нормативных актов выделяет денежные средства, общий размер

которых устанавливается законом о бюджете.

1.4 Порядок

финансирования расходов учреждений в условиях казначейской системы

Охарактеризуем особенности

взаимоотношений между финансовыми, налоговыми органами и бюджетными

учреждениями в соответствии с действующим в настоящее время в стране

нормативно-правовым порядком и развития.

Согласно Бюджетному кодексу РФ

(статья 241.1) при кассовом обслуживании исполнения бюджетов:

- учет операций со средствами

бюджетов осуществляется на единых счетах бюджетов, открытых органам

Федерального казначейства отдельно для каждого бюджета в учреждениях

Центрального банка Российской Федерации;

управление средствами на единых

счетах бюджетов осуществляют финансовые органы или иные уполномоченные органы;

кассовые выплаты из бюджета

осуществляются органом Федерального казначейства на основании платежных

документов, представленных в орган Федерального казначейства, в порядке

очередности их представления и в пределах фактического наличия остатка средств

на едином счете бюджета;

все операции по кассовым

поступлениям в бюджет и кассовым выплатам из бюджета на едином счете бюджета

проводятся и учитываются органом Федерального казначейства по кодам бюджетной

классификации Российской Федерации;

органы Федерального казначейства представляют

финансовым органам информацию о кассовых операциях по исполнению

соответствующих бюджетов, а также информацию о кассовых операциях по исполнению

иных бюджетов, входящих в консолидированный бюджет соответствующей территории [1, с. 6].

Бюджетные учреждения, финансируемые

из бюджета, переведены на обслуживание в органы казначейства, через которые они

получают расчетные услуги.

До вступления в силу Федерального

закона от 08.05.2010 №83-ФЗ финансирование всех бюджетных учреждений

осуществлялось на основании сметы доходов и расходов.

Бюджетная смета - документ,

устанавливающий в соответствии с классификацией расходов бюджетов лимиты

бюджетных обязательств бюджетного учреждения [1].

Лимиты бюджетных обязательств (ЛБО)

- это объем прав в денежном выражении на принятие бюджетным учреждением

бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем

финансовом году и плановом периоде).

Смета являлась частью финансовых

планов и по форме представляла собой особый вид плана, определяющего объем,

целевое направление и поквартальное распределение средств, отпускаемых на

содержание бюджетных учреждений и осуществление централизованных мероприятий в

течение бюджетного года. Сметы бюджетных учреждений, не имеющих других доходов

кроме бюджетного финансирования, предусматривают только расходы, тем самым

выражая односторонний характер их отношений с бюджетом [19, с. 4].

С 1 января 2012 года изменился

порядок финансирования бюджетных учреждений и их участия в бюджетном процессе.

Финансирование учредителем бюджетных и автономных учреждений из

соответствующего бюджета может осуществляться в трех основных формах - субсидии

на возмещение нормативных затрат, связанных с оказанием ими в соответствии с

государственным (муниципальным) заданием государственных (муниципальных) услуг

(выполнением работ), субсидии на иные цели и бюджетные инвестиции [1, ст. 78.

1,79]. Новый порядок финансирования схематично представлен в [Приложении 5]

Финансовое обеспечение деятельности

казенного учреждения осуществляется за счет средств соответствующего бюджета

бюджетной системы РФ на основании бюджетной сметы. Казенное учреждение

осуществляет операции с бюджетными средствами через лицевые счета, открытые ему

в соответствии с Бюджетным кодексом РФ. Казенное учреждение не имеет права

предоставлять и получать кредиты (займы), приобретать ценные бумаги. Субсидии и

бюджетные кредиты казенному учреждению не предоставляются.

Казенное учреждение может

осуществлять приносящую доходы деятельность в соответствии со своими

учредительными документами. Доходы, полученные от указанной деятельности,

поступают в соответствующий бюджет бюджетной системы Российской Федерации.

Бюджетное учреждение осуществляет

деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его

основным видам деятельности (в обязательном порядке указанным в учредительных

документах) в соответствии с государственным (муниципальным) заданием, от

выполнения которого оно не вправе отказаться. Финансовое обеспечение выполнения

этого задания осуществляется в виде субсидий из соответствующего бюджета [16, с. 14].

Сверх установленного

государственного (муниципального) задания, а также в случаях, определенных

федеральными законами, в пределах установленного государственного

(муниципального) задания бюджетное учреждение вправе выполнять работы,

оказывать услуги, относящиеся к его основным видам деятельности,

предусмотренным его учредительным документом, для граждан и юридических лиц за

плату и на одинаковых при оказании одних и тех же услуг условиях.

Бюджетное учреждение также вправе

осуществлять иные виды деятельности, не являющиеся основными видами

деятельности, лишь постольку, поскольку это служит достижению целей, ради

которых оно создано. Доходы, полученные от приносящей доход деятельности

поступают в самостоятельное распоряжение бюджетного учреждения [10, ст. 298].

Документы финансового планирования

казенных, бюджетных и автономных учреждений приведены в [Приложении 6]

Основные сравнительные

характеристики документов финансового планирования для различных учреждений

приведены в [Приложении 7].

Финансирование бюджетных учреждений

осуществляется в форме субсидий на возмещение нормативных затрат, связанных с

оказанием ими государственных (муниципальных) услуг (выполнением работ) в

соответствии с государственным (муниципальным) заданием. Кроме этого, из

бюджетов бюджетной системы РФ могут предоставляться бюджетным учреждениям

субсидии на иные цели [23, ст.

78].

Порядок определения объема указанных

субсидий и условия их предоставления из федерального бюджета и бюджетов государственных

внебюджетных фондов, бюджетов субъектов РФ и бюджетов территориальных

государственных внебюджетных фондов, местных бюджетов устанавливаются

соответственно Правительством РФ, высшим исполнительным органом государственной

власти субъекта РФ, местной администрацией.

Порядок финансового обеспечения

бюджетных и автономных учреждений приведен в [Приложении 8]

Государственные (муниципальные)

услуги (работы) - услуги (работы), оказываемые (выполняемые) органами

государственной власти (органами местного самоуправления), государственными

(муниципальными) учреждениями, а в случаях, установленных законодательством РФ,

иными юридическими лицами.

Государственное (муниципальное)

задание - документ, устанавливающий требования к составу, качеству и (или)

объему (содержанию), условиям, порядку и результатам оказания государственных

(муниципальных) услуг (выполнения работ) [23].

Государственные (муниципальные)

задания для бюджетного учреждения формирует и утверждает орган, осуществляющий

функции и полномочия учредителя. Бюджетное учреждение не вправе отказаться от

выполнения государственного (муниципального) задания.

Порядок формирования

государственного (муниципального) задания представлен в [Приложении 9]

Финансовое обеспечение выполнения

государственного (муниципального) задания осуществляется с учетом расходов на

содержание недвижимого и особо ценного движимого имущества, расходов на уплату

налогов, в качестве объекта налогообложения по которым признается

соответствующее имущество, в том числе земельные участки.

Расходы бюджетных учреждений,

осуществляемые за счет субсидий на возмещение нормативных затрат по выполнению

государственного заказа, производятся без представления в территориальный ОФК,

в финансовый орган субъекта РФ (муниципального образования) документов,

подтверждающих возникновение денежных обязательств.

Расходы бюджетных учреждений,

источником финансового обеспечения которых являются субсидии на иные цели

(кроме выполнения государственного задания) и бюджетные инвестиции в объекты

капитального строительства государственной собственности, осуществляются на

основании документов, подтверждающих возникновение денежных обязательств. При

этом содержание операции должно соответствовать кодам КОСГУ и целям

предоставления субсидии согласно порядку санкционирования указанных расходов.

Цель реформы государственных

(муниципальных) бюджетных учреждений - финансировать количество и качество

государственных (муниципальных) услуг, предоставляемых современному российскому

обществу на основе рыночных принципов. Государство создает новый правовой и

финансовый механизм, способный гибко и адекватно обеспечивать стремительно

меняющиеся потребности нашего общества в условиях масштабной модернизации

страны [28, с. 60].

Казенные учреждения в основном будут

решать задачи обороноспособности и безопасности страны, поэтому они будут

функционировать в условиях наибольшего контроля со стороны государства.

Бюджетные учреждения предположительно будут решать задачи в рамках приоритетных

национальных проектов и развития регионов. Наибольшей имущественной и

финансовой самостоятельностью будут обладать автономные бюджетные учреждения,

которые должны решать задачи в сфере социального развития. Прежде всего, это

образование, культура и спорт.

Экономическая роль государства

проявляется в том, что оно оказывает финансовую поддержку отраслям народного

хозяйства, финансирует социально-культурные мероприятия и науку, национальную

оборону, правоохранительную деятельность, судебную систему, систему

государственных органов управления, которые практически воплощают его функции.

Совокупность всех видов расходов государства составляет систему его расходов.

Поскольку расходы государства опосредствуют его функционирование, то основная

часть расходов государственного бюджета, т.е. единство всех затрат, покрываемых

за счет бюджета государства, прямо зависит от политического и

социально-экономического характера деятельности государства.

2. Анализ бюджетного и

внебюджетного финансирования расходов на примере муниципального бюджетного

образовательного учреждения «Информационно-методический центр по физической

культуре и спорту»

.1 Характеристика

учреждения. Анализ основных показателей деятельности

Учреждение

«Информационно-методический центр по физической культуре и спорту» (далее

«Учреждение») является муниципальным образовательным учреждением, создано

постановлением Главы города Нижний Тагил от 10.05.2007 года №409 «О создании

Муниципального учреждения «Информационно-методический центр по физической

культуре и спорту».

Учреждение осуществляет свою

деятельность в соответствии с Уставом, Гражданским кодексом Российской

Федерации, Законом Российской Федерации «Об образовании» от 10.07.1992 года

№32966-1, Федеральным законом «О физической культуре и спорте в РФ» от

04.12.2007 года №329-ФЗ, Постановлением Правительства РФ «Об утверждении

Типового положения об образовательном учреждении дополнительного образования

детей» от 07.03.1995 года №233.

Сокращенное наименование Учреждения:

МБОУ «ИМЦ по ФК и С».

Юридический адрес Учреждения:

622001, Российская Федерация, город Нижний Тагил, улица Ленина, дом 28а.

Источниками финансирования являются

бюджет города, областные средства, средства, полученные за счет ведения

предпринимательской и иной приносящей доход деятельности, разрешенной

законодательством РФ и Уставом.

Учреждение имеет лицензию на право

осуществления образовательной деятельности по программе дополнительного

образования от 29.03.2010 года серия А №299824, регистрационный №12411.

Учреждение является юридическим

лицом, обладает всеми правами и несет все обязанности юридического лица,

предусмотренные действующим законодательством РФ, имеет переданное на праве

оперативного управления имущество, самостоятельный баланс, печать, символику со

своим наименованием.

Учредителем МБОУ «ИМЦ по ФК и С»

является Управление по физической культуры, спорта и молодежной политики

Администрации города Нижний Тагил, во главе учреждения находится директор. В

его непосредственном подчинении находятся: заместитель директора по

учебно-методической работе, заведующий хозяйством, инспектор по кадрам,

секретарь, которые согласовывают свои решения с директором и доводят их до

отдельных исполнителей. Они также осуществляют весь процесс деятельности

учреждения.

Учреждение является юридическим

лицом, имеет самостоятельный баланс, счета в органах казначейства. Учреждение

вправе от своего имени заключать договоры, приобретать имущественные и личные

неимущественные права и нести обязанности, быть истцом и ответчиком в суде и

т.д. Основным документом, на основании которого функционирует учреждение, является

его Устав

Учреждение ведет образовательную

деятельность по образовательным программам со дня получения соответствующей

лицензии на данный вид деятельности.

Целями деятельности Учреждения

являются:

а) дополнительное профессиональное

образование работников отрасли «физическая культура и спорт»;

б) информационно-методическое

обеспечение образовательных процессов в учреждениях общего и дополнительного

образования сферы «физическая культура и спорт»;

в) развитие сферы дополнительного

образования через организацию профессионального роста ее педагогических

работников.

Источниками формирования имущества

Учреждения являются:

бюджетные и внебюджетные средства;

имущество, переданное в

установленном порядке Учреждению его собственником;

благотворительные взносы, пожертвования

организаций, предприятий и граждан;

доходы, полученные от услуг,

оказываемых на платной основе;

иные источники, не противоречащие

законодательству РФ.

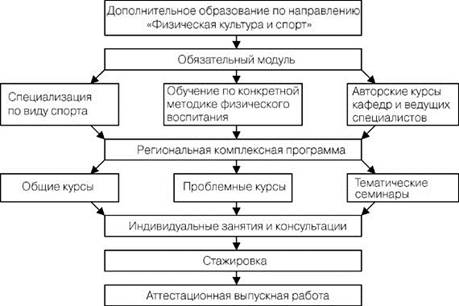

Рисунок 2 - Реализация

образовательных программ по направлению «Физическая культура и спорт»

Комплексный подход,

основанный на разработке программ, позволяет предусмотреть решение актуальных

практических проблем, осуществлять системно-деятельный подход к повышению

квалификации кадров.

Учреждение самостоятельно

решает и другие вопросы организации образовательного процесса в соответствии с

компетенцией, предоставленной образовательному учреждению Законом РФ «Об

образовании» и другими нормативными актами РФ.

Основные услуги,

предоставляемые учреждением в 2013 году:

По муниципальному

заданию

а) выполнение работ по

информационно-методическому сопровождению деятельности учреждений физической

культуры, спорта;

По предпринимательской

деятельности

а) проведение

тематических семинаров по проблемам развития физкультуры и спорта для

работников данной сферы;

б) платные консультации

специалистов учреждения по вопросам методического обеспечения учреждений

физкультуры и спорта;

в) сканирование,

ксерокопирование, распечатка, подбор учебно-справочных пособий и материалов.

Как видно на 2013 год

МБОУ «ИМЦ по ФК и С» утверждено муниципальное задание которое состоит из двух

работ, финансирование которых осуществляется из местного бюджета. Кроме того,

учреждение вправе осуществлять приносящую доход деятельность за определенную

плату для специалистов в области физической культуры и спорта.

Платные услуги

реализуются на основе заявок учреждений по физической культуре и спорту.

Платные консультации специалистов учреждения осуществляются в определенные дни

и часы.

Услуги по сканированию,

ксерокопированию, распечатке и подбору материалов и учебных пособий

осуществляются ежедневно в часы работы учреждения.

Для реализации услуг в рамках

государственного задания и по приносящей доход деятельности учреждение имеет

право:

а) самостоятельно с учетом

государственных образовательных стандартов разрабатывать, принимать и

реализовывать образовательные программы;

б) разрабатывать и утверждать сетку

занятий;

в) выбирать формы, средства и методы

обучения и воспитания в пределах, определенных Законом Российской Федерации «Об

образовании»;

г) оказывать населению,

предприятиям, учреждениям и организациям платные дополнительные образовательные

услуги (обучение по дополнительным образовательным программам, преподавание

специальных курсов и др., а также издание, сканирование, ксерокопирование

учебно - методических материалов и пр.);

д) привлекать для осуществления

своей уставной деятельности дополнительные источники финансовых и материальных

средств, включая использование банковского кредита;

Бюджетные учреждения в отличие от

коммерческих организаций создаются не ради получения прибыли, а для реализации

социальных, управленческих и других функций государства. Поэтому для

государства, как и для любого иного собственника, весьма важно знать: есть ли

какая-то отдача от деятельности того или иного бюджетного учреждения. Такая

«отдача» должна выражаться в способности каждого бюджетного учреждения

создавать соответствующие активы (как материальные, так и нематериальные).

Результативность деятельности

учреждения предполагает оценку конечных результатов использования бюджетных

средств. И критерием такой оценки могут быть только количественные показатели

деятельности учреждения.

Рассмотрим основные показатели

деятельности бюджетного учреждения за 2011-2013 гг. таблица 1.

Таблица 1 - Экономическая

характеристика учреждения за 2011-2013 гг.

|

Показатели

|

2011

|

2012

|

2013

|

2012 к 2011 г.

|

2013 к 2012 г.

|

|

|

|

|

Отклоне-ние, тыс. руб.

|

Темп роста, %

|

Отклонение, тыс. руб.

|

Темп роста, %

|

|

Численность персонала, чел.

|

14,00

|

10,00

|

10,00

|

-4,00

|

71,0

|

-

|

100,0

|

|

Доходы, тыс. руб., в том числе:

|

2374,60

|

2563,20

|

2927,80

|

+188,60

|

107,00

|

+364,60

|

114,0

|

|

финансирование из местного бюджета тыс. руб.

|

1953,40

|

2130,20

|

2236,20

|

+176,80

|

109,0

|

+106,00

|

104,0

|

|

выручка от оказанных платных услуг, тыс. руб.

|

412,20

|

424,40

|

622,10

|

+12,20

|

102,0

|

+197,70

|

146,0

|

|

прочие доходы, тыс. руб.

|

9,00

|

8,60

|

69,50

|

-0,40

|

95,0

|

+60,90

|

В 8,8 раз

|

|

Расходы, тыс. руб.

|

2177,00

|

2343,83

|

2711,50

|

+166,83

|

107,0

|

+367,67

|

115,0

|

|

Операционный результат до налогообложения, тыс. руб.

|

197,60

|

210,80

|

146,80

|

+13,20

|

106,0

|

-64,00

|

69,0

|

|

Чистый операционный результат, тыс. руб.

|

158,08

|

168,64

|

117,44

|

+10,56

|

106,0

|

-51,20

|

69,0

|

|

прочие расходы, тыс. руб.

|

112,50

|

235,44

|

112,21

|

+122,94

|

209,0

|

-123,23

|

47,0

|

|

Фонд заработной платы тыс. руб.

|

1456,60

|

1694,80

|

1912,20

|

+238,20

|

116,0

|

+217,40

|

112,0

|

|

Начисления на оплату труда тыс. руб.

|

393,30

|

413,59

|

687,10

|

+20,29

|

105,0

|

+273,51

|

166,0

|

|

Среднемесячная заработная плата 1 работника, руб.

|

8670,20

|

14123,30

|

15935,00

|

+5453,10

|

162,0

|

+1811,70

|

112,0

|

По данным таблицы 1, доходы учреждения

в 2011 году составили 2374,6 тыс. рублей, в 2012 году - 2563,2 тыс. рублей, что

на 188,6 тыс. рублей выше показателя прошлого года. В 2013 году в связи с

улучшением экономической ситуации в стране в целом и в городе, повысились

объемы финансирования учреждения из местного бюджета. В результате объем

финансирования увеличился на 106,0 тыс. рублей, или 4,0%. Доходы от

предпринимательской деятельности так же увеличились на 197,7 тыс. рублей или

46,0%. Общая величина доходов учреждения в 2013 году повысилась на 364,6 тыс.

рублей и составила 114,0% от уровня 2012 года.

Расходы учреждения в 2011 году

составили 2177,0 тыс. рублей, в 2012 году наблюдается повышение расходов на

166,83 тыс. рублей или 7,0%. В 2013 году расходы учреждения увеличились на

367,67 тыс. рублей в связи с увеличением тарифов на коммунальные услуги и

повышение заработной платы.

Величина фонда оплаты труда МБОУ

«ИМЦ по ФК и С» в 2013 году повысилась на 217,4 тыс. рублей, или на 12,0%.

Увеличение фонда оплаты труда - за счет выплаты надбавок работникам бюджетной

сферы из местного бюджета, утвержденное постановлением главы города.

Среднемесячная заработная плата одного работника в учреждении в 2013 году

составила 15935 руб., что выше показателя прошлого года на 12,0%.

В течение анализируемого периода

учреждение оказывало платные образовательные услуги, в результате формировался

операционный результат от приносящей доход деятельности. В 2011 году

операционный результат учреждения составил 197,6 тыс. руб., в 2012 году - 210,8

тыс. рублей. В 2013 году операционный результат ниже показателя прошлого года

на 64,0 тыс. руб.

Операционный результат деятельности

учреждения за вычетом налога на прибыль формирует показатель чистого

операционного результата. За анализируемый период наибольшего значения данная

величина достигла в 2012 г.

В рамках реформирования бюджетной

сферы с 2011 года в отношении всех государственных (муниципальных) учреждений

установлены единые правила бухгалтерского (бюджетного) учета. Единые правила и

принципы учетного процесса определены приказом Минфина России от 1 декабря 2010

г. №157н.

Ведение бухгалтерского учета,

финансово-хозяйственная деятельность учреждения осуществляется с 24 октября

2011 года через Муниципальное казенное учреждение «Единый учетный центр» (дог.

№118/11 от 24.10.2011 года)

2.2 Порядок составления

и утверждения плана финансово-хозяйственной деятельности учреждения

План финансово-хозяйственной

деятельности является основным документом для бюджетных и автономных

учреждений. В отличие от бюджетной сметы в нем отражаются операции не только с субсидиями,

планируемыми к получению из бюджета, но и со средствами от иной приносящей

доходы деятельности. Это позволяет учредителю детально контролировать и

регулировать финансовую деятельность подведомственных ему учреждений. [27]

Муниципальные бюджетные и автономные

учреждения (далее - учреждение) составляют План в соответствии с постановлением

Администрации города от 22.06.2011 г. №1233 «Об утверждении Порядка составления

и утверждения плана финансово-хозяйственной деятельности муниципальных учреждений

города Нижний Тагил».

Учреждение

«Информационно-методический центр по физической культуре и спорту» составляет

план финансово-хозяйственной деятельности на один финансовый год. [Приложение 10]

В Плане учреждения указываются:

) цели деятельности учреждения:

информационно-методическое

сопровождение деятельности учреждений физической культуры и спорта;

информационно-справочное и

библиотечное обслуживание работников в сфере физической культуры и спорта,

комплектование и сохранность библиотечного фонда;

повышение квалификации работников

отрасли «физическая культура и спорт»

) виды деятельности учреждения:

информационно-методическое

обслуживание потребителей педагогической информации;

оказание консультационных услуг

методического, психолого-педагогического и нормативно-правового характера;

организация и проведение

методологических семинаров, «мастер-классов», «открытых учебно-тренировочных

занятий, круглых столов, проведение педагогических конференций и пр.;

проведение психологических и

психопрофилактических мероприятий со спортсменами муниципальных учреждений

физкультурно-спортивной направленности;

разработка индивидуальных программ

психологического сопровождения учебно-тренировочной и соревновательной

деятельности спортсменов посредством психодиагностики;

распределение педагогической

информации (подборка учебно-методических пособий, пользование библиотечного

фонда, разработка практических рекомендаций, использование специального

программного обеспечения и пр.;

распределение передового

педагогического опыта;

реализация образовательных программ

повышения квалификации, подготовки и профессиональной переподготовки;

формирование информационного массива

(накопление, систематизация педагогической информации, постоянное пополнение

библиотечного фонда).

) перечень услуг (работ),

осуществляемых на платной основе:

налог на прибыль организации;

обучение по образовательным

программам.

) показатели финансового состояния

учреждения - указываются данные о нефинансовых и финансовых активах,

обязательствах на последнюю отчетную дату, предшествующую дате составления

Плана.

нефинансовые активы (общая

балансовая стоимость недвижимого имущества, общая балансовая стоимость

движимого имущества);

финансовые активы (дебиторская

задолженность);

обязательства, всего (просроченная

кредиторская задолженность).

) показатели Плана по поступлениям и

выплатам формируются учреждением исходя из представленной информации учредителя

о планируемых объемах расходных обязательств:

субсидий на возмещение нормативных

затрат, связанных с оказанием учреждением в соответствии с муниципальным

заданием муниципальных услуг (выполнением работ) (далее - муниципальное

задание);

субсидий, предоставляемых в

соответствии с проектом решения о бюджете города Нижний Тагил на осуществление

соответствующих целей (далее - иная субсидия);

) плановые показатели по

поступлениям указываются в разрезе видов услуг (работ) и формируются

учреждением в разрезе:

субсидий на выполнение

муниципального задания;

иных субсидий;

поступлений от оказания учреждением

услуг (выполнения работ), относящихся в соответствии с уставом учреждения к его

основным видам деятельности, предоставление которых для физических и

юридических лиц осуществляется на платной основе, а также поступлений от иной

приносящей доход деятельности;

Поступления формируются учреждением

на основании информации, представленной учредителем на этапе формирования

проекта местного бюджета на очередной финансовый год разрезе выплат:

на оплату труда и начисления на

выплаты по оплате труда;

на услуги связи;

на транспортные услуги;

на коммунальные услуги;

на услуги по содержанию имущества;

на прочие работы, услуги (статья 226

классификации)

на приобретение основных средств;

на приобретение нематериальных

активов;

на приобретение материальных

запасов;

на прочие расходы (статья 290

классификации)

Плановые показатели по выплатам

формируются учреждением в разрезе выплат, указанных в Плане, с детализацией до

уровня групп и статей классификации операций сектора государственного

управления бюджетной классификации Российской Федерации, а по группе «Поступление

нефинансовых активов» - с указанием кода группы классификации операций сектора

государственного управления.

Плановые объемы выплат, связанные с

выполнением учреждением муниципального задания, формируются с учетом

нормативных затрат, определенных в Порядке учредителя, в соответствии с

муниципальными правовыми актами.

Объемы планируемых выплат,

источником финансового обеспечения которых являются поступления от оказания

учреждением услуг (выполнения работ), относящихся в соответствии с уставом

учреждения к его основным видам деятельности, предоставление которых для

физических и юридических лиц осуществляется на платной основе, формируются

учреждением в соответствии с порядком определения платы, установленным

учредителем.

Уточнение показателей Плана, связанных

с выполнением муниципального задания, осуществляется с учетом показателей

утвержденного муниципального задания и размера субсидии на выполнение

муниципального задания.

В целях внесения изменений в План, в

соответствии с настоящим Порядком составляется новый План, показатели которых

не должны вступать в противоречие в части кассовых операций по выплатам,

проведенным до внесения изменения в План.

Внесение изменений в План, не

связанных с принятием Решения о бюджете города Нижний Тагил на очередной финансовый

год и плановый период, осуществляется при наличии соответствующих обоснований и

расчетов на величину измененных показателей. [27]

2.3 Анализ действующего

порядка планирования расходов учреждения

Планирование расходов бюджетных

учреждений осуществляется путем составления плана хозяйственной деятельности и

средств, получаемых за счет внебюджетных источников.

МБОУ «ИМЦ по ФК и С» расходует

средства бюджета по целевому назначению, что предполагает строгое соблюдение

финансовой дисциплины. Основным плановым финансовым документом, в котором

отражаются объем, целевое направление и поквартальное распределение средств,

выделяемых из бюджета на содержание учреждения, до 2011 года являлась смета

расходов (бюджетная роспись); начиная с 2012 года - план хозяйственной

деятельности.

Согласно ст. 70 БК РФ бюджетные

средства МБОУ «ИМЦ по ФК и С» расходуются по следующим направлениям:

оплата труда в соответствии с

заключенными трудовыми договорами и штатным расписанием учреждения,

регулирующими размер заработной платы соответствующих категорий работников;

перечисление страховых платежей в

фонд социального страхования, пенсионный фонд и фонд обязательного медицинского

страхования;

командировочные и иные

компенсационные выплаты работникам в соответствии с законодательством

Российской Федерации;

оплата товаров и услуг по

заключенным муниципальным контрактам;

оплата товаров и услуг в

соответствии с утвержденными сметами без заключения государственных или

муниципальных контрактов.

По сути, это укрупненная

экономическая классификация расходов бюджета, которая в дальнейшем

детализируется в целях планирования и учета.

Большинство плановых норм и

нормативов (кроме сферы оплаты труда и денежных компенсаций и трансфертов) при

составлении плана ФХД самостоятельно рассчитываются бюджетными учреждениями с

учетом местных цен и тарифов.

К примеру, расходы на коммунальные

услуги определяются на основе договора, исходя из реально сложившегося уровня

цен.

При расчете необходимого объема

денежных средств по подстатье «Коммунальные расходы» нужны: сведения о

потребности в электроэнергии, теплоэнергии, газе, воде, данные о тарифах на

коммунальные услуги.

Расчет потребности учреждения в

отоплении и горячем водоснабжении помещений составлен на основании заключенного

договора с МУП «Тагилэнерго» и Постановления Региональной энергетической

комиссии (РЭК) от 09.12.2005 г. «Об утверждении тарифов на энергию,

поставляющую ОАО «Свердловэнерго». Количество израсходованной тепловой энергии

в Гкал определяется на основании счетчиков тепла, установленных в помещениях

учреждения.

Таблица 2 - Расчет расходов на

отопление помещения и технологические нужды учреждения на 2013 г.

|

Наименование расходов

|

Поставщик

|

Кол-во, Гкал

|

Цена 1 Гкал

|

Повыш. коэф-т

|

Цена на год

|

НДС

|

Итого потреб-ность на год

|

|

Отопление

|

МУП «Тагилэнерго»

|

10,6

|

481,90

|

1,3

|

6640,58

|

1195,30

|

7835,88

|

|

Горячее водоснабжение

|

МУП «Тагилэнерго»

|

8,4

|

8,59

|

1,3

|

93,80

|

16,88

|

110,68

|

|

Итого:

|

|

-

|

-

|

-

|

6734,38

|

1212,18

|

7946,56

|

Потребность в расходах на отопление

и горячее водоснабжение в течение года может измениться в результате повышения

тарифов поставщика либо в результате изменения количества потребляемой энергии.

В этом случае учреждение составляет изменения к плану расходов по данной статье

с обоснованием изменения расчетов (ст. 221 БК РФ).

Планирование потребления

электроэнергии осуществляется на основании договора электроснабжения с ОАО

«Роскоммунэнерго» - «Тагилэнергосбыт».

Таблица 3 - Расчет потребности

учреждения в электроэнергии на 2013 год

|

Наименование услуг

|

Лимит

|

Цена за 1 кВт

|

Итого

|

НДС

|

Всего с НДС

|

Итого с коэф. роста 1,2

|

Итого потреб-ность на год

|

|

ОАО «Роскоммунэнерго» - «Тагилэнергосбыт» период с 1 января по

30 июня

|

|

объем электроэнер. по регулир. ценам

|

3600

|

1,768

|

6364,8

|

1145,66

|

7510,46

|

8411,72

|

8411,72

|

|

объем электроэнергии по нерегулируемым ценам

|

900

|

2,110

|

1899,0

|

341,82

|

2240,82

|

2509,72

|

2509,72

|

|

Итого:

|

4500

|

|

8263,8

|

1487,48

|

9751,28

|

10921,44

|

10921,44

|

|

период с 1 июля по 31 декабря

|

|

объем электроэнергии по регулируемым ценам

|

3150

|

1,768

|

5569,2

|

1002,46

|

6571,66

|

7360,25

|

2854,99

|

|