Анализ налогообложения предприятий добывающего сектора экономики на примере ОАО 'Оренбургнефть'

Содержание

Введение

.

Теоретические основы налогообложения добывающего сектора

.1 Виды и

характеристика налогов, уплачиваемых нефтедобывающей отраслью

.2 Зарубежный

опыт налогообложения предприятий добывающего сектора экономики

. Анализ налогообложения предприятий

добывающего сектора экономики на примере ОАО "Оренбургнефть"

.1

Организационно-экономическая характеристика ОАО "Оренбургнефть"

.2 Анализ

состава и динамики налогов, уплачиваемых ОАО "Оренбургнефть" за

2012-2014 гг.

.3 Проблемы

добывающего сектора экономики

. Пути

решения проблем. Перспективные направления

Заключение

Введение

Нефтегазовый комплекс (НГК) России играет важную роль как в экономическом

развитии страны, так и на мировом энергетическом рынке. Производство нефти и

газа - наиболее конкурентоспособные отрасли национальной экономики с позиций

интеграции страны в систему мировых экономических связей. Нефть и газ являются

одним из приоритетных экспортных товаров России. Быстрый рост добычи нефти и ее

крупномасштабный экспорт многие годы фактически обеспечивал функционирование и

развитие менее прибыльных секторов российской экономики.

Результаты деятельности нефтегазового комплекса в настоящее время

являются основной базой для формирования платежного баланса нашей страны,

поддержания курса национальной валюты, в том числе имеют ключевое значение для

преодоления кризисных явлений.

Для экономики страны нефтегазовый комплекс имеет особое значение: Россия

является самым большим по площади (17,1 млн. км2) государством на

земле, что составляет 11,5% площади суши [4]. Свыше 60% территории России

относится к зоне Крайнего Севера и приравненных к нему территорий (Европейский

Север и почти вся азиатская часть страны) [5]. На Севере расположено около 80%

промышленных запасов нефти и почти весь добываемый газ [6]. В настоящее время

Север является зоной стратегических интересов России. Такая

"северность" страны требует использования огромных финансовых,

материальных и человеческих затрат для обеспечения на приемлемом уровне

проживания и хозяйственной деятельности населения в столь неблагоприятных

природных условиях. Нефтегазовая отрасль России в настоящее время представлена

вертикально-интегрированными компаниями (ВИНК), созданными в 1990-е гг., а

также (ННК) - независимыми нефтяными компаниями: средними и малыми.

Налогообложение нефтегазодобывающих предприятий является одной из

актуальных тем на сегодняшний день. На данную тему существует множество споров,

в том числе и в сфере государственных органов и подведомственных им. С каждым

годом разработанность этой темы в литературе сильно возрастает - появляются

разъяснения государственных органов, комментарии научных деятелей в данной

сфере, издаются учебные пособия, посвященные рассмотрению этой темы.

Налогообложение организаций нефтегазодобывающего сектора является одним

из важнейших инструментов государственной политики России. Более трети доходов

федерального бюджета обеспечивают поступления нефтегазовой отрасли. Огромные

возможности, присущие данному рынку, обусловлены стабильно высокими ценами на

энергоносители, снижением законодательных и административных ограничений для

вхождения на российский рынок крупных международных компаний, созданием

возможностей для появления значительного числа независимых средних и мелких

компаний (как российских, так и с участием иностранного капитала).

1. Теоретические основы налогообложения добывающего сектора

.1 Виды и характеристика налогов, уплачиваемых нефтедобывающей отраслью

Предприятия нефтегазового комплекса уплачивают общие и

специальные налоги. В период с 2000 по 2001 г. налоговая система в целом

претерпела существенные изменения. Отменен ряд налогов, изменены ставки и база

налогообложения. Отменены следующие налоги: налог на реализацию горючесмазочных

материалов, налог на содержание жилищного фонда и объектов социально-культурной

сферы, акциз на нефть и сжиженный газ, налог на воспроизводство

минерально-сырьевой базы. Изменена система платы за пользование недрами.

Установлена по 05.12.2012 налоговая ставка на нефть при ее добыче 446 руб. за

одну тонну с учетом мировых цен на нефть и соотношения курса рубля и доллара.

С 01.01.2002 введена в действие гл. 26 Налогового

кодекса РФ (Федеральный закон от 08.08.2001 №126-ФЗ) "Налог на добычу

полезных ископаемых". Согласно ст. 337 НК РФ к добытым полезным ископаемым

относятся следующие виды углеводородного сырья: нефть обезвоженная,

обессоленная, стабилизированная; газовый конденсат; газ горючий природный и др.

Налоговая база при добыче указанного ранее

углеводородного сырья определяется как количество добытых полезных ископаемых в

натуральном выражении (ст. 338 НК РФ). Количество добытой нефти определяют в

единицах массы нетто (вычитают воду, газ, примеси, хлористые соли).

При исчислении данного налога налоговый период -

календарный месяц (ст.341 НК РФ).

В соответствии со ст. 342 (п. 1) НК РФ налоговая

ставка может применяться в размере 0 руб., если добыча:

нефти на участках недр, расположенных полностью или

частично в границах Республики Саха (Якутия), Иркутской области, Красноярского

края, до достижения накопленного объема добычи нефти 25-ти миллионов тонн на

участке недр, и при условии, что срок разработки запасов участка недр не

превышает десяти лет или равен 10 годам для лицензии на право пользования

недрами для целей разведки и добычи полезных ископаемых и не превышает 15-ти

лет или равен 15-ти годам для лицензии на право пользования недрами

одновременно для геологического изучения (поиска, разведки) и добычи полезных

ископаемых с даты государственной регистрации соответствующей лицензии на

пользование недрами;

нефти на участках недр, расположенных севернее

Северного полярного круга полностью или частично в границах внутренних морских

вод и территориального моря, на континентальном шельфе Российской Федерации, до

достижения накопленного объема добычи нефти 35-ти миллионов тонн на участке

недр и при условии, что срок разработки запасов участка недр не превышает

десяти лет или равен десяти годам для лицензии на право пользования недрами для

целей разведки и добычи полезных ископаемых и не превышает 15-ти лет или равен

15-ти годам для лицензии на право пользования недрами одновременно для

геологического изучения (поиска, разведки) и добычи полезных ископаемых с даты

государственной регистрации соответствующей лицензии на пользование недрами;

для участков недр, лицензия на право пользования

которыми выдана до 01.01.2009 и степень выработанности запасов которых на

01.01.2009 меньше или равна 0,05, налоговая ставка 0 руб. в отношении

количества добытого на конкретном участке недр полезного ископаемого

применяется до достижения накопленного объема добычи нефти 35-ти миллионов тонн

на участках недр, расположенных севернее Северного полярного круга полностью

или частично в границах внутренних морских вод и территориального моря, на

континентальном шельфе Российской Федерации, и при условии, что срок разработки

запасов участка недр не превышает десяти лет или равен десяти годам начиная с

01.01.2009; нефти на участках недр, расположенных полностью или частично в

Азовском и Каспийском морях, до достижения накопленного объема добычи нефти десяти

миллионов тонн на участке недр и при условии, что срок разработки запасов

участка недр не превышает семи лет или равен семи годам для лицензии на право

пользования недрами для целей разведки и добычи полезных ископаемых и не

превышает 12-ти лет или равен 12-ти годам для лицензии на право пользования

недрами одновременно для геологического изучения (поиска, разведки) и добычи

полезных ископаемых с даты государственной регистрации соответствующей лицензии

на пользование недрами;

для участков недр, лицензия на право пользования

которыми выдана до 01.01.2009 и степень выработанности запасов которых на

01.01.2009 меньше или равна 0,05, налоговая ставка 0 руб. в отношении

количества добытого на конкретном участке недр полезного ископаемого

применяется до достижения накопленного объема добычи нефти десяти миллионов

тонн на участках недр, расположенных полностью или частично в Азовском и

Каспийском морях, и при условии, что срок разработки запасов участка недр не

превышает семи лет или равен семи годам начиная с 01.01.2009; нефти на участках

недр, расположенных полностью или частично на территории Ненецкого автономного

округа, полуострове Ямал в Ямало-Ненецком автономном округе, до достижения

накопленного объема добычи нефти 15-ти миллионов тонн на участке недр и при

условии, что срок разработки запасов участка недр не превышает семи лет или

равен семи годам для лицензии на право пользования недрами для целей разведки и

добычи полезных ископаемых и не превышает 12-ти лет или равен 12-ти годам для

лицензии на право пользования недрами одновременно для геологического изучения

(поиска, разведки) и добычи полезных ископаемых с даты государственной

регистрации соответствующей лицензии на пользование недрами;

для участков недр, лицензия на право пользования

которыми выдана до 01.01.2009 и степень выработанности запасов которых на

01.01.2009 меньше или равна 0,05, налоговая ставка 0 руб. в отношении

количества добытого на конкретном участке недр полезного ископаемого

применяется до достижения накопленного объема добычи нефти 15-ти миллионов тонн

на участках недр, расположенных полностью или частично на территории Ненецкого

автономного округа, полуострове Ямал в Ямало-Ненецком автономном округе, и при

условии, что срок разработки запасов участка недр не превышает семи лет или

равен семи годам начиная с 01.01.2009.

В соответствии со ст.342 (п.2) НК РФ налоговая ставка

может применяться в следующих размерах:

446 рублей за одну тонну добытой нефти обезвоженной,

обессоленной и стабилизированной;

251 рублей за 1000 м3 газа при добыче газа горючего

природного из всех видов месторождений углеводородного сырья.

налог нефтедобывающий экономический предприятие

1.2 Зарубежный опыт налогообложения предприятий добывающего сектора

экономики

Значительный опыт по изъятию, аккумулированию и использованию природной

ренты накоплен в ряде зарубежных стран. Рассмотрим наиболее успешные в данном

направлении страны и сформулируем рекомендации для России, используя зарубежный

опыт.

В странах Ближнего Востока, богатых нефтью, где нефтедобывающая отрасль

была национализирована в 50-70-е годы ХХ века, природная рента у

государственных нефтяных компаний изымается в виде налогов. Например, доля

государства в доходах от добычи нефти в Объединенных Арабских Эмиратах

составляет около 90 процентов. В Норвегии, Великобритании, Венесуэле основные

недропользователи это - государственные компании-монополисты, а изъятие

природной ренты осуществляется налоговыми методами или имеет форму дохода

собственника (то есть государства) от деятельности компании. Таблица 1 Приложения

1

Представляет практический интерес опыт Норвегии, где так же, как и в РФ,

нефтегазовая отрасль занимает наибольший удельный вес в структуре ВВП, при этом

государство является собственником всех морских нефтегазовых месторождений.

Регулирование отрасли, включая распоряжение углеводородными ресурсами,

подконтрольно королю Норвегии и находится в прямой компетенции Министерства

нефти и энергетики. Ведущая роль среди подчиненных ведомств отводится Нефтяному

директорату, при этом отсутствует дублирование функций между отдельными

органами. Экономика страны деофшоризована, а капитал, полученный от экспорта

ресурсов, продолжает работать в национальных интересах. Основными нормативными

документами Норвегии в этой области являются законы "О налогообложении нефтегазодобывающей

деятельности" (The Petroleum Taxation Act of 13 June 1975 No. 35) и

"Об осуществлении нефтегазовой деятельности" (Act of 29 November 1996

No. 72), подкрепляемые нормативно-правовыми актами правительства и Стортинга.

Стратегическим приоритетом использования нефтегазовых доходов, находящихся в

Государственном нефтяном фонде, программа развития страны в долгосрочной

перспективе признает поддержку экономики за счет роста благосостояния

населения, повышения уровня его покупательной способности и занятости,

эффективного размещения средств фонда и регулирования экологических

мероприятий.

Отдельного внимания заслуживает процесс лицензирования геологоразведочных

и буровых работ на норвежском континентальном шельфе, разделенном на отдельные

участки. Министерство нефти и энергетики Норвегии предоставляет их как

национальным, так и зарубежным компаниям, прошедшим лицензионный раунд и другие

специализированные процедуры, которые позволяют им участвовать в разработке

шельфа. Фактически, располагая не самой развитой в технологическом отношении

базой и соответствующим кадровым составом, за счет крупных иностранных

инвестиций в национальную добывающую промышленность, создания правовых

институтов, обеспечивающих сохранность прав и интересов инвесторов, предоставления

государственными банками кредитов на льготных условиях и справедливому,

неизбирательному предоставлению лицензий, данная скандинавская страна в

настоящее время имеет один из самых высоких мировых показателей социальной

защиты населения, является лидером по экспорту нефти в Западной Европе и

занимает четвертое место в мире по экспорту газа.

Благодаря должному уровню государственного регулирования и созданию

внутриотраслевой конкуренции нефтедобывающий комплекс успешно вписался в

структуру экономики Норвегии и стал залогом ее процветания (несмотря на право

государства в одностороннем порядке изменять условия соглашений с компаниями).

В стране функционирует эффективная трехступенчатая налоговая система, в которой

ставка налогов зависит от получаемой инвестором прибыли. Это позволяет избежать

конфликта интересов государства и бизнеса и стимулирует максимально возможное

при существующих технологиях извлечение сырья. Кроме того, по сравнению с

Россией значительно снижены риски коррупционного характера.

К негативной составляющей нефтегазовой политики Норвегии с определенной

долей условности можно отнести высокие социальные обязательства государства: их

следствием является рост налоговой нагрузки на добывающие компании, который

выводит за черту рентабельности отдельные проекты и переносит некоторые из них

на более поздние сроки реализации. После мирового финансово-экономического

кризиса 2008-2009 гг. в совокупности со снижением объема иностранных инвестиций

это является основной причиной замедления темпов роста норвежской экономики.

Особое внимание правительство Норвегии уделяет разработке

трудноизвлекаемых запасов и повышению нефтеотдачи пластов, что позволяет

увеличивать добычу на уже функционирующих месторождениях, в том числе в

Баренцевом море, вблизи морской границы с Российской Федерацией. С позиции

нефтегазоносности данный район является наиболее перспективным, а в его

разработке будут принимать участие российские компании "Роснефть" и

"Лукойл". В настоящее время стратегия Министерства нефти и энергетики

Норвегии заключается в том, что упор делается не на скорейшее освоение наиболее

рентабельных участков, а с учетом долгосрочной перспективы развития данного

сектора экономики.

В Великобритании право на разведку и разработку месторождений

углеводородов также основано на принципе справедливости при предоставлении

лицензий. До проведения правительством М. Тэтчер реформ 1980-х гг. система

государственного регулирования была аналогична норвежской. После их

осуществления начала функционировать лицензионная система на право проведения

разведочных работ и добычи, обладающая высокой маневренностью при принятии

решений относительно конкретного участка недр на шельфе: приоритетом пользуются

динамично развивающиеся компании, которые вносят наибольший вклад в экономику страны

и реализуют политику по защите окружающей среды.

Налогообложение нефтегазовой отрасли в Великобритании отличается от

прочих сегментов экономики и варьируется в зависимости от степени истощенности

месторождения и ввода его в эксплуатацию. Помимо лицензий законодательством

предусмотрены такие платежи в бюджет, как ренталс, роялти, специальный налог

(PRT) и корпоративный налог на прибыль (CT) [6, с. 39-41]. Система налогового

регулирования в стране направлена на увеличение объемов добычи трудно извлекаемых

запасов: за счет дифференцирования платежей удалось повысить общую

рентабельность производства и привлечь дополнительные объемы инвестиций.

Нефтегазовый комплекс Канады, являясь составной частью энергетического

сектора, ориентирован на нужды государственной экономики и одновременно

выступает в качестве крупнейшего экспортера собственной продукции для

промышленности США, является важным поставщиком сырья на развивающийся

китайский рынок. Огромные разведанные запасы трудно извлекаемой сверхтяжелой и

битуминозной нефти в совокупности с разветвленной структурой производств

способствуют динамичному развитию страны, сохраняющей на протяжении длительного

периода зависимость от американской экономики.

Обладая развитой нефтегазотранспортной системой и перерабатывающей

промышленностью, НГК Канады полностью находится в частной собственности. В

стране происходит рост инвестиций в технологии по переработке и добыче на

нефтяных песках в провинции Альберта, сопровождаемый увеличением расходов на

сохранение окружающей среды. Особенностями регулирования НГК являются сильное

экологическое законодательство, высокие транснациональные транзитные тарифы на

экспорт сырья по трубопроводам, стимулирование к использованию населением и

предприятиями альтернативных источников энергии. Добыча сланцевого газа,

которую наладили две крупнейшие страны Северной Америки, явилась основной

причиной снижения экспорта канадских углеводородов в США в 2012-2014 гг.:

проблему стараются решить за счет строительства новых нефте- и газотранспортных

артерий, а также производственных мощностей по сжижению природного газа,

основными потребителями продукции которых станут страны Азиатско-Тихоокеанского

региона (АТР).

Нефтегазовые месторождения Канады по характеру собственности

подразделяются на три типа: федеральная, провинциальная и частная.

Регулирование находится в компетенции Министерства природных ресурсов и

Национального совета по энергетике и основано на законах "О нефтегазовой

деятельности" (Canada Oil and Gas Operation Act, R.S.C., 1985) и "О

нефтяных ресурсах" (Canada Petroleum Recourses Act, R.S.C., 1985).

Провинции устанавливают собственные законодательные и нормативные акты в

нефтегазовой сфере в пределах предоставленных полномочий.

Взаимодействие государства и бизнеса по вопросам освоения перспективных

участков недр в Канаде осуществляется на основе концессионных договоров, после

заключения которых покупается лицензия или составляется договор аренды с

руководством провинции. Компании уплачивают в бюджет роялти, налоги и ренту.

Ставки по налогам на добычу трудноизвлекае-мых углеводородов в нефтяных песках

провинции Альберта существенно ниже по сравнению с общепринятыми. Кроме того,

правительство поощряет переход потребителей на экологически чистые источники

энергии, такие, как природный газ и биотопливо, за счет применения системы

стимулирующих мер по их выработке. Для Канады также характерно жесткое

отстаивание своих национальных интересов на арктическом шельфе. Работа ведется

по различным направлениям, в частности, планируется строительство военно-морской

базы, проводятся военные учения, в комиссии Организации Объединенных Наций

(ООН) оспаривается принадлежность России и Дании стратегических участков шельфа

[3; 15].

Для экономики США нефтегазовая отрасль имеет первостепенное значение. По

сравнению с другими добывающими странами государственная нефтегазовая рента

здесь значительно ниже и составляет 47-58%, в то время как, например, в ОАЭ -

88-91%, в Индонезии - 87-89%, в Норвегии - около 82% [13, с. 50]. Частные

производители в США владеют 90% сырьевых ресурсов и 82% объемов предложения

природного газа [14, с. 6]. К характерным особенностям американского

энергетического рынка относится жесткое ограничение на использование

иностранного капитала при добыче углеводородов. Подобной стратегии придерживаются

большинство нефтедобывающих стран Ближнего Востока и Персидского залива,

например, в Саудовской Аравии, Катаре и Кувейте на современном этапе

допускается использование только собственных финансовых ресурсов. Отличительная

черта американской правовой системы заключается в том, что владелец земельного

участка одновременно является собственником находящихся там ископаемых ресурсов

[1, с. 91].

В XIX в. в США была создана патентная система на право проведения

разведочных работ и добычу углеводородов, которая продолжает функционировать и

в настоящее время: перспективные нефтегазоносные участки либо выкупаются, либо

сдаются в аренду как компаниям, так и отдельным лицам. Впоследствии арендная

система стала отдельной структурной составляющей регулирования нефтегазовой

отрасли и включила в себя лицензионные платежи. Отличительной особенностью

регулирования НГК является эффективное правовое обеспечение. Так, например,

участки земли, выставленные на торги, не должны превышать оговоренные в

федеральном законодательстве или законодательстве штата размеры. Для Аляски

закреплен максимальный размер лицензионного участка недропользования в размере

23,3 км2, для других штатов - 10,36 км2, в отличие от

России, где не введены меры ограничительного характера, касающиеся величины участка

и разведанных в нем запасов [13, с. 51]. Торги в США обычно проводятся за счет

бонусов и роялти, выплачиваемых компаниями. Лицензия может быть аннулирована в

случае несоблюдения ее требований, например, нарушения экологического

законодательства или норм охраны труда в части обеспечения безопасности. Помимо

лицензионных платежей компании также уплачивают в бюджеты различных уровней

налоги, бонусы, ренталс и роялти.

Лицензии на разведку участков, расположенных на шельфе, предоставляются в

США только на закрытых аукционах и после выплаты бонуса, роялти или иных

платежей. Право же на добычу в северных широтах выдается после одобрения Службы

по управлению полезными ископаемыми, ответственной за арктические участки

недропользования. Льготы по налогообложению предоставляются в случаях освоения

или заключительного этапа эксплуатации месторождения, а также сокращения объема

капитала в результате реализации проекта. Кроме этого, законодательством

предусмотрены льготы по длительным инвестиционным вложениям, доля выручки от

которых может идти на накопление, и ускоренные темпы амортизации - в

совокупности они могут составлять до 60% [13, с. 52]. Федеральное правительство

также субсидирует научные разработки добывающих компаний и их экологические

мероприятия, хотя и в несколько меньших масштабах по сравнению с другими

нефтяными странами. В США проводится жесткая антимонопольная политика,

предусмотрен равный доступ компаний к рынку, исключающий монопольное положение

любой из них даже на территории отдельного штата. В особом правовом отношении

находится Аляска: ресурсами здесь владеют не отдельные недропользователи, а

население в целом.

Таким образом, в настоящее время в США наблюдается тенденция к усилению

централизованного регулирующего воздействия на НГК, направленная на обеспечение

интересов не только компаний, но и жителей страны. Однако социальная отдача от

функционирования данного сектора экономики здесь ниже, чем в Норвегии и других

государствах. В качестве приоритетов экономической политики выступают

эффективное использование нефтегазовых ресурсов, сопровождаемое наращиванием

добычи и сокращением импорта, а также улучшение экологической ситуации.

Характерной особенностью является жесткое отстаивание своих арктических

интересов.

Изучение и рациональное применение зарубежного опыта в развитии и

государственном регулировании НГК является стратегически важным шагом в

укреплении позиций России как на внутреннем, так и на внешнем рынках.

Привлечение иностранных инвестиций, на наш взгляд, целесообразно осуществлять в

разумных пределах, в качестве инструмента повышения конкурентоспособности

национального НГК. В противном случае в условиях закрытой экономики, которую

пытаются навязать России западные страны своей санкционной политикой, рынок не

даст ожидаемого экономического эффекта, например, могут существенно возрасти

цены на топливо или нарушатся транспортно-логистические цепочки поставок [2].

Жесткое отстаивание национальных интересов в сфере добычи углеводородного

сырья, использование нефтегазовых доходов в целях диверсификации отечественной

экономики, ориентация на передовые инновационные технологии, в том числе в

реализации программы импортозамещения, вложения в человеческий капитал - все

это позволит кардинально повысить эффективность НГК России.

. Анализ налогообложения предприятий добывающего сектора экономики на

примере ОАО "Оренбургнефть"

.1 Организационно-экономическая характеристика ОАО

"Оренбургнефть"

Производственное объединение "Оренбургнефть" создано 19 февраля

1963 г., в 1993 г. оно было преобразованное в одноименное акционерное общество.

В 1995 г. постановлением правительства РФ в Оренбургской области была учреждена

нефтяная компания ОНАКО, в которую в качестве основного добывающего предприятия

вошло и Оренбургнефть. В 2001 г. Тюменская нефтяная компания (позднее - ОАО

"ТНК-ВР") выкупила контрольный пакет акций нефтегазовых активов

ОНАКО. В апреле 2008 г. активы ОАО "Оренбурггеологии" были

присоединены к ОАО "Оренбургнефть".

Основной деятельностью для ОАО "Оренбургнефть" является добыча

нефти и газа. В настоящее время ОАО "Оренбургнефть" является

крупнейшим предприятием региона и ведет свою деятельность на территории 18

районов и городов Оренбургской области, а также в Астраханской (3 участка),

Самарской (4 участка) и Саратовской (1 участок) областях.

Высокие мировые цены на нефть диктуют активную

динамику развития нефтедобывающей отрасли в регионе и в стране в целом. Отрасль

является сегодня одной из наиболее динамично развивающихся.

На 01.01.2010 г. ОАО "Оренбургнефть" владеет

75 лицензиями на право пользования недрами на территории Оренбургской,

Самарской, Саратовской и Астраханской областей, из них 56 лицензий с правом

добычи нефти и газа; 18 лицензий на совмещенное пользование недрами с правом

поисков, разведки и добычи нефти и газа; одна лицензия с правом поисков, оценки

углеводородного сырья и пробной эксплуатации. В 2009 г. получена на аукционной

основе лицензия на право пользования недрами Рашкинского месторождения с целью

добычи углеводородов, переоформлены с ОАО "Оренбургнефть" на ОАО "Оренбургнефть"

13 лицензий, 3 лицензии на совмещенное пользование.

Основные показатели финансово-хозяйственной деятельности ОАО

"Оренбургнефть" представлены в таблице 2.1.

Таблица 2.1 - Основные показатели финансово-хозяйственной деятельности

ОАО "Оренбургнефть"

|

№ п/п

|

Показатель

|

2012

|

2013

|

2014

|

Темп прироста

|

|

1

|

Выручка от реализации

продукции, тыс. руб

|

308050345

|

29511044

|

310358086

|

2307741

|

|

2

|

Прибыль от продажи, тыс.

руб

|

79055663

|

81426733

|

96885655

|

17829992

|

|

3

|

Чистая прибыль предприятия,

тыс. руб

|

66967720

|

101971752

|

69501744

|

2534024

|

|

4

|

Среднесписочная численность

работников, чел

|

4437

|

4150

|

4056

|

-381

|

|

5

|

Производительность труда

|

29442,22

|

43716,83

|

52840,84

|

23398,626

|

|

6

|

Средняя стоимость основных

фондов, тыс. руб

|

130635108

|

181424858

|

214322451

|

83687343

|

|

7

|

Средняя стоимость оборотных

фондов, тыс. руб

|

101204064

|

132926728

|

225268697

|

124064633

|

|

8

|

Средняя стоимость имущества

|

231839172

|

314351586

|

439591148

|

207751976

|

|

9

|

Рентабельность активов

|

34,10

|

25,90

|

22,04

|

-12,06

|

Из таблицы 2.1 видно, что в 2014 году по сравнению с 2012 годом на

предприятии ОАО "Оренбургнефть" наблюдается увеличение выручки на

2307741 тыс. руб. или на 0,75%. Это было вызвано увеличением объема добычи

нефти на предприятии за данный период. В 2014 году по сравнению с 2012 годом на

предприятии ОАО "Оренбургнефть" произошло увеличение прибыли от

продаж на 17829992 тыс. руб. или на 22,55%. Данная динамика была вызвана

увеличением выручки от реализации. Несмотря на увеличение прибыли от продаж на

предприятии наблюдается снижение уровня рентабельности на 12,06%.

На предприятии в анализируемом периоду наблюдается увеличение чистой

прибыли на 2534024 тыс. руб. или 3,78%, что является положительным моментом в

деятельности.

На предприятии в 2014 году произошло уменьшение среднесписочной

численности работников, которое составило 381 человек.

За данный период на предприятии произошло увеличение средней стоимости

основных фондов предприятия на 83687343 тыс. руб. или на 64,06%. Что привело к

росту производительности труда на предприятии 23398,63 тыс. руб. Увеличение

стоимости оборотных фондов в 2014 году по сравнению с 2012 годом составило

124064633 тыс. руб. или 122,59%. Также наблюдается увеличение стоимости

имущества предприятия, которое составило 207751976 тыс. руб.

Проанализируем ликвидность баланса в соотношении активов и пассивов

предприятия ОАО "Оренбургнефть".

Предварительно проведем группировку активов предприятия по степени

ликвидности и пассивов по срокам их погашения (табл. 2.2-2.3).

Таблица 2.2 - Группировка активов предприятия по степени ликвидности ОАО

"Оренбургнефть"за 2012-2014 гг.

|

Группа активов

|

2012

|

2013

|

2014

|

|

Наиболее ликвидные активы

(А1)

|

2166

|

626

|

428

|

|

Активы, которые быстро

реализуются (А2)

|

97150263

|

128039436

|

219913142

|

|

Активы, которые медленно

реализуются (А3)

|

4033635

|

4886666

|

5355127

|

|

Активы, которые трудно

реализуются (А4)

|

130635108

|

181424858

|

214322451

|

Группирование активов предприятия по степени ликвидности за 2012-2014 гг.

показывает:

наиболее ликвидные активы в 2014 году уменьшились на 1738 тыс. руб. по

сравнению с 2012 годом;

активы, которые быстро реализуемые в 2014 году увеличились на 122762879

тыс. руб. по сравнению с 2012 годом;

активы, которые медленно реализуются в 2014 году увеличились на 1321492

тыс. руб. по сравнению с 2012 годом;

активы, которые трудно реализуются в 2014 году увеличились на 83687343

тыс. руб. по сравнению с 2012 годом.

Для большей наглядности представим динамику активов предприятия по

степени ликвидности ОАО "Оренбургнефть" за 2010-2013 гг. на рисунке

2.1.

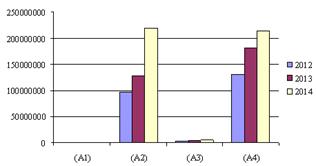

Рисунок 2.1 - Динамика активов предприятия по степени ликвидности ОАО

"Оренбургнефть" за 2012-2014 гг.

Как видно из рисунка 2.1 на предприятии в анализируемом периоде

наблюдается увеличение активов по всем все группам.

Таблица 2.3 - Группировка пассивов по срокам их погашения ОАО

"Оренбургнефть" за 2012-2014 гг.

|

Группа пассивов

|

2012

|

2013

|

2014

|

|

Наиболее срочные

обязательства (П1)

|

44182222

|

50451177

|

73009635

|

|

Краткосрочные пассивы (П2)

|

1118834

|

1057923

|

1090848

|

|

Долгосрочные пассивы (П3)

|

7746147

|

14548773

|

15225200

|

|

Постоянные пассивы (П4)

|

178791969

|

248293713

|

350265465

|

Группирование пассивов по срокам их погашения за 2012-2014 годы

показывает:

наиболее срочные обязательства в 2013 году увеличились на 28827413 тыс.

руб. по сравнению с 2011 годом;

краткосрочные пассивы в 2014 году уменьшились на 27986 тыс. руб. по

сравнению с 2012 годом;

долгосрочные пассивы в 2014 году увеличились на 7479053 тыс. руб. по

сравнению с 2012 годом;

постоянная пассивы в 2014 году увеличились на 171473496 тыс.руб. по

сравнению с 2012 годом.

Проведем анализ ликвидности баланса предприятия ОАО

"Оренбургнефть" (табл. 2.4).

Для большей наглядности представим динамику пассивов предприятия по

степени их погашения ОАО "Оренбургнефть" за 2012-2014 гг. на рисунке

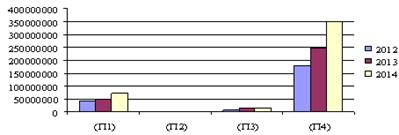

2.2.

Рисунок 2.2 - Динамика пассивов по степени их погашения ОАО

"Оренбургнефть" за 2012-2014 гг.

Как видно из рисунка 2.2 на предприятии в анализируемом периоде

наблюдается увеличение пассивов по всем все группам.

Таблица 2.4 - Оценка ликвидности баланса предприятия ОАО

"Оренбургнефть" за 2012-2014 гг.

|

Актив

|

2012

|

2013

|

2014

|

Пассив

|

2012

|

2013

|

2014

|

Платежный излишек или

недостаток (+,-)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

(А1)

|

2166

|

626

|

428

|

(П1)

|

44182222

|

50451177

|

73009635

|

-44180056

|

-50450551

|

-73009207

|

|

(А2)

|

97150263

|

128039436

|

219913142

|

(П2)

|

1118834

|

1057923

|

1090848

|

96031429

|

126981513

|

218822294

|

|

(А3)

|

4033635

|

4886666

|

5355127

|

(П3)

|

7746147

|

14548773

|

15225200

|

-3712512

|

-9662107

|

-9870073

|

|

(А4)

|

130635108

|

181424858

|

214322451

|

(П4)

|

178791969

|

248293713

|

350265465

|

-48156861

|

-66868855

|

-135943014

|

|

Баланс

|

231821172

|

314351586

|

439591148

|

Баланс

|

231839172

|

314351586

|

439591148

|

х

|

х

|

х

|

По результатам анализа можно сделать следующий вывод.

|

2012

|

2013

|

2014

|

|

2166 < 44182222

|

626 < 50451177

|

428 < 73009635

|

|

97150263 ≥ 1118834

|

128039436 ≥ 1057923

|

219913142 ≥ 1090848

|

|

4033635 < 7746147

|

4886666 < 14548773

|

5355127 < 15225200

|

|

130635108 < 178791969

|

181424858 < 248293713

|

214322451 < 350265465

|

Проведенный анализ показал, что баланс предприятия в анализируемом периоде

является неликвидным, о чем свидетельствуют представленные данные.

Одновременно с абсолютными показателями для оценки ликвидности и

платежеспособности предприятия следует провести расчет относительных

показателей: коэффициент абсолютной ликвидности; коэффициент быстрой

ликвидности и коэффициент текущей ликвидности.

Результаты анализа показателей ликвидности предприятия ОАО

"Оренбургнефть" представлены в таблице 2.5.

Таблица 2.5 - Анализ коэффициентов ликвидности и платежеспособности ОАО

"Оренбургнефть" за 2012-2014 гг.

|

Наименование показателя

|

2012

|

2013

|

Отклонение

|

2014

|

Отклонение

|

|

1. Общий показатель

платежеспособности КОП

|

1,06

|

1,18

|

0,13

|

1,43

|

0,24

|

|

2. Коэффициент абсолютной

ликвидности КАЛ

|

0,00005

|

0,00001

|

-0,00004

|

0,00001

|

-0,00001

|

|

3. Коэффициент промежуточного

покрытия КПП

|

2,14

|

2,49

|

0,34

|

2,97

|

0,48

|

|

4. Коэффициент текущей

ликвидности КТЛ

|

5,12

|

6,10

|

0,99

|

5,93

|

-0,17

|

|

5. Коэффициент

маневренности функционирующего капитала КМ

|

1,81

|

1,63

|

-0,18

|

1,49

|

-0,14

|

|

6. Доля оборотных средств в

активах ДОС

|

0,44

|

0,42

|

-0,01

|

0,51

|

0,09

|

|

7. Коэффициент

обеспеченности собственными средствами КОСС

|

0,48

|

0,50

|

0,03

|

0,60

|

0,10

|

Данные таблицы 2.5 показывают, что большинство показателей, которые

характеризуют ликвидность и платежеспособность предприятия в 2013 году по

сравнению с 2012 годом увеличиваются.

Увеличение значения показателя платежеспособности на 0,13 п.п.

свидетельствует о незначительном повышении ликвидности предприятия. Значение

данного показателя выше нормативного. Динамика данного показателя говорит о

повышении ликвидности предприятия.

Значение показателя абсолютной ликвидности значительно ниже нормативного

значения, что говорит о нерациональном использовании финансовых ресурсов

предприятия. Уменьшение значения данного показателя говорит о снижении

способности предприятия рассчитаться по своим текущим обязательствам в

краткосрочном периоде.

Увеличение в 2013 году по сравнению с 2012 годом значения коэффициента

промежуточного покрытия говорит о повышении возможности погасить часть

краткосрочных обязательств за счет наиболее ликвидных и быстро реализуемых

активов. Его значение превышает нормативное.

Значение коэффициента текущей ликвидности в анализируемом периоде

увеличивается, его значение выше нормативное и говорит о том, что предприятие.

В анализируемом периоде наблюдается уменьшение значения коэффициента

маневренности функционирующего капитала, что можно рассматривать как

отрицательную тенденцию.

Значение коэффициента обеспеченности собственными средствами в

анализируемом периоде увеличивается на 0,03 п.п. и его значение не

соответствует нормативному. Данная динамика говорит о снижении оборотных

средств, необходимых для текущей деятельности.

Данные таблицы 2.5 показывают, что некоторые показатели, характеризующие

ликвидность и платежеспособность предприятия в 2014 году по сравнению с 2013

годом снижаются.

Увеличение значения показателя платежеспособности на 0,24 п.п.

свидетельствует о повышении ликвидности предприятия. Значение данного

показателя превышает нормативное.

Значение показателя абсолютной ликвидности превышает соответствует

нормативному значению. Его значения остается неизменным в анализируемом

периоде.

Уменьшение значения промежуточного покрытия говорит о снижении

возможности погасить часть краткосрочных обязательств за счет наиболее

ликвидных и быстро реализуемых активов. Его значение соответствует

нормативному.

Значение коэффициента текущей ликвидности уменьшается, его значение

соответствует нормативному.

В анализируемом периоду наблюдается уменьшение значения коэффициента

маневренности функционирующего капитала, что можно рассматривать как

положительную динамику.

Значение коэффициента обеспеченности собственными средствами в

анализируемом периоде увеличилось на 0,1 п.п. и соответствует нормативному.

Проведем анализ показателей финансовой устойчивости предприятия ОАО

"Оренбургнефть" результаты, которого представлены в таблице 2.6.

Таблица 2.6 - Анализ показатели финансовой устойчивости ОАО

"Оренбургнефть"

|

Наименование показателя

|

2012

|

2013

|

Отклонение

|

2014

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.Коэффициент капитализации

|

0,04

|

0,06

|

0,02

|

0,04

|

-0,02

|

|

2.Коэффициент

обеспеченности собственными источниками финансирования

|

0,48

|

0,50

|

0,03

|

0,60

|

0,10

|

|

3.Коэффициент финансовой

независимости

|

0,77

|

0,79

|

0,02

|

0,80

|

0,01

|

|

4.Коэффициент

финансирования

|

23,20

|

17,12

|

-6,08

|

23,06

|

5,94

|

|

5.Коэффициент финансовой

устойчивости

|

0,80

|

0,84

|

0,03

|

0,83

|

-0,01

|

Как видно из данных, представленных в таблице 2.6 в 2013 году по

сравнению с 2012 годом можно сделать следующие выводы.

Так в 2012-2013 годах значение коэффициента капитализации не

увеличивается на 0,02 п.п. и его значение ниже нормативного.

Значение коэффициента обеспеченности собственными источниками

финансирования в анализируемом периоде соответствует нормативному значению.

В 2012-2013 годах значение коэффициента финансовой независимости превышает

нормативное значение и показывает, что собственные средства составляют 79% в

общей сумме источников финансирования.

Значение коэффициента финансовой устойчивости в 2013 году незначительно

увеличилось в 2012 год и показывает, что 84% активов предприятия ОАО

"Оренбургнефть" финансируется за счет устойчивых источников.

Анализ показателей финансовой устойчивости предприятия ОАО

"Оренбургнефть" за 2013-2014 года позволяет сделать следующий вывод.

Значение коэффициента капитализации в 2014 году по сравнению с 2013 годом

незначительно уменьшается на 0,02 п.п. его значение не соответствует

нормативному.

Значение коэффициента обеспеченности собственными источниками

финансирования в анализируемом периоде соответствует нормативному значению.

В 2013-2014 годах значение коэффициента финансовой независимости

превышает нормативное значение и показывает, что собственные средства

составляют 80% в общей сумме источников финансирования.

Значение коэффициента финансовой устойчивости в 2014 году незначительно

уменьшилось в 2013 год и показывает, что 83% активов предприятия ОАО

"Оренбургнефть" финансируется за счет устойчивых источников.

Для промышленных предприятий, обладающих значительной долей материальных

оборотных средств в своих активах, можно применить методику оценки достаточности

источников финансирования для формирования материальных оборотных средств.

Обобщающим показателем финансовой независимости является излишек или

недостаток источников средств для формирования запасов, который определяется в

виде разницы величины источников средств и величины запасов.

С помощью введенных условных обозначений представим 4 типа финансовых

ситуаций следующим образом:

тип. Абсолютная устойчивость (или независимость) финансового состояния.

Этот тип ситуации встречается крайне редко, представляет собой крайний тип

финансовой устойчивости и отвечает следующим условиям:

ФС ≥ 0, ФТ ≥ 0, ФО ≥ 0; т.е. трехкомпонентный

показатель S(Ф) {1; 1; 1}.

2 тип. Нормальная устойчивость (или независимость) финансового состояния,

которая гарантирует платежеспособность:

ФС < 0, ФТ ≥ 0, ФО ≥ 0; т.е. трехкомпонентный показатель

S(Ф) {0; 1; 1}.

тип. Неустойчивое финансовое состояние, сопряженное с нарушением

платежеспособности, но при котором все же сохраняется возможность

восстановления равновесия путем пополнения источников собственных средств за

счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

ФС < 0, ФТ < 0, ФО ≥ 0; т.е. трехкомпонентный показатель S(Ф)

{0; 0; 1}.

тип. Кризисное финансовое состояние, при котором предприятие полностью

зависит от заемных источников финансирования. Собственного капитала и долго- и

краткосрочных кредитов и займов не хватает для финансирования материальных

оборотных средств, т.е. пополнение запасов идет за счет средств, образующихся в

результате замедления погашения кредиторской задолженности:

ФС < 0, ФТ < 0, ФО < 0; т.е. трехкомпонентный показатель S(Ф)

{0; 0; 0}.

Проведем анализ абсолютных показателей финансовой устойчивости

предприятии ОАО "Оренбургнефть" (табл. 2.7)

Таблица 2.7 - Анализ абсолютных показателей финансовой устойчивости

предприятии ОАО "Оренбургнефть"

|

п/п

|

Показатель

|

2012

|

2013

|

2014

|

|

1

|

Собственные оборотные

средства СОС (2-3)

|

48 156 861

|

66 868 855

|

135 943 014

|

|

2

|

Источники собственных

средств (с1300)

|

178 791 969

|

248 293 713

|

350 265 465

|

|

3

|

Внеоборотные активы (с1100)

|

130 635 108

|

181 424 858

|

214 322 451

|

|

4

|

Долгосрочные обязательства

(с. 1400)

|

7 706 254

|

14 504 603

|

15 188 518

|

|

5

|

Наличие собственных и

долгосрочных заемных источников формирования запасов или функционирующий

капитал (2+4-3)

|

55 863 115

|

81 373 458

|

151 131 532

|

|

6

|

Заемные средства (с 1510)

|

0

|

0

|

0

|

|

7

|

Общая величина основных

источников формирования запасов (2+4+6)-3

|

55 863 115

|

81 373 458

|

151 131 532

|

|

8

|

Величина запасов (с 1210)

|

3 021 235

|

3 105 110

|

4 076 151

|

|

9

|

Излишек (недостаток)

собственных оборотных средств для формирования запасов (1-8)

|

45 135 626

|

63 763 745

|

131 866 863

|

|

10

|

Излишек (недостаток)

собственных оборотных средств и долгосрочных заемных средств для формирования

запасов (5-8)

|

52 841 880

|

78 268 348

|

147 055 381

|

|

11

|

Излишек (недостаток) общей

величины основных источников формирования запасов (7-8)

|

52 841 880

|

78 268 348

|

147 055 381

|

|

12

|

Трехфакторный показатель

типа финансовой устойчивости (9:10:11)

|

1; 1; 1

|

1; 1; 1

|

1; 1; 1

|

Данные таблицы 2.7 свидетельствуют о том, что предприятие в анализируемом

периоде располагает достаточными собственными и привлеченными источниками

средств для формирования запасов и относится к первому типу финансовой

устойчивости - абсолютная устойчивость.

В зарубежной практике существует система показателей для оценки

финансового состояния предприятия с целью диагностики банкротства, предложенная

Уильямом Бивером.

Проведем расчет показателей У. Бивера результаты, которого представлены в

таблице 2.8.

Таблица 2.8 - Значение показателей У. Бивера, применительно к российской

отчетности

|

Наименование показателя

|

Значение показателя

|

|

2012

|

2013

|

отклонение

|

2014

|

отклонение

|

Значение показателя

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1.Коэффициент У. Бивера

|

8,69

|

7,03

|

-1,66

|

4,58

|

-8,69

|

нормальное финансовое

положение

|

|

2.Коэффициент текущей

ликвидности

|

5,12

|

6,10

|

0,99

|

5,93

|

-5,12

|

нормальное финансовое

положение

|

|

3.Экономическая

рентабельность активов

|

28,89

|

32,44

|

3,55

|

15,81

|

-28,89

|

нормальное финансовое

положение

|

|

4.Финансовый леверидж

|

3,32

|

4,61

|

1,29

|

3,46

|

-3,32

|

нормальное финансовое

положение

|

|

5.Коэффициент покрытия

оборотных активов собственными оборотными средствами

|

0,48

|

0,50

|

0,03

|

0,60

|

-0,48

|

нормальное финансовое

положение

|

Учитывая тенденцию изменения показателей (табл. 2.8) можно отметить, что

финансовое состояние предприятия в целом является нормальным. Кроме зарубежных

моделей применяется модель прогноза риска банкротства, разработанная учеными

Иркутской государственной экономической академии, модель R-счета. Предложенная

четырехфакторная модель имеет вид:

R-счет = 0,717К1 + 0,847К2 + 3,107К3 + 0,420К4, (1)

где K1 = Оборотные активы / Сумма активов;= Чистая прибыль (убыток) /

Собственный капитал;= Выручка-нетто / Сумма активов;= Чистая прибыль (убыток) /

Суммарные затраты по продажам.

Взаимосвязь вероятности банкротства с численным значением R-счета

представлена в таблице 2.10.

Таблица 2.10 - Оценка вероятности банкротства по значению R-счета

|

Значения R-счета

|

Вероятность банкротства, %

|

|

Менее 0

|

Максимальная (90-100)

|

|

От 0 до 0,18

|

Высокая (60-80)

|

|

От 0,18 до 0,32

|

Средняя (35-50)

|

|

От 0,32 до 0,42

|

Низкая (15-20)

|

|

Более 0,42

|

Минимальная (до 10)

|

Достоинством данной модели является то, что ее разработка производилась

по данным отечественных организаций.

Результаты расчетов оформим в таблице 2.11.

Таблица 2.11 - Расчет коэффициента R

|

Показатель

|

2012

|

2013

|

2014

|

|

Сумма активов

|

231839172

|

314351586

|

439591148

|

|

Оборотный капитал

|

101204064

|

132926728

|

225268697

|

|

К1

|

0,44

|

0,42

|

0,51

|

|

Собственный капитал

|

178791969

|

248293713

|

350265465

|

|

Чистая прибыль

|

66967720

|

101971752

|

69501744

|

|

К2

|

0,37

|

0,41

|

0,20

|

|

Выручка

|

66967720

|

101971752

|

69501744

|

|

К3

|

0,29

|

0,32

|

0,16

|

|

Суммарные затраты

|

116705517

|

120185842

|

112805463

|

|

К4

|

0,57

|

0,85

|

0,62

|

|

R-счет 0,717К1 + 0,847К2 +

3,107К3 + 0,420К4

|

1,77

|

2,02

|

1,29

|

Как видим, вероятность банкротства предприятия, рассчитанная по модели

R-счета минимальная, практически отсутствующая.

Учитывая многообразие финансовых процессов,

множественность показателей финансового состояния, различия в уровне

критических оценок, складывающуюся степень отклонения от них фактических

значений коэффициентов и возникающих в связи с этим сложностей в общей оценке

финансового положения предприятия, рекомендуется производить балльную оценку

финансового состояния.

Сущность такой методики заключается в классификации

предприятий по уровню финансового риска, то есть любая анализируемая

организация может быть отнесена к определенному классу в зависимости от

"набранного" количества баллов.

Обобщающая оценка финансового состояния анализируемого

предприятия осуществляется в табличной форме (табл. 2.14).

Таблица 2.14 - Классификация уровня финансового состояния предприятия ОАО

"Оренбургнефть"

|

Показатели финансового

состояния

|

2012

|

2013

|

2014

|

|

фактическое значение

коэффициента

|

Количество баллов

|

фактическое значение

коэффициента

|

Количество баллов

|

фактическое значение коэффициента

|

Количество баллов

|

|

Коэффициент абсолютной

ликвидности

|

0,00005

|

0

|

0,00001

|

0

|

0,00001

|

0

|

|

Коэффициент промежуточного

покрытия

|

2,14

|

11

|

2,49

|

11

|

2,97

|

11

|

|

Коэффициент текущей

ликвидности

|

5,12

|

20

|

6,10

|

20

|

5,93

|

20

|

|

Доля оборотных средств в

активах

|

0,44

|

7

|

0,42

|

7

|

0,51

|

10

|

|

Коэффициент обеспеченности

собственными средствами

|

0,48

|

12

|

0,50

|

10

|

0,60

|

10

|

|

Коэффициент капитализации

|

0,04

|

17,5

|

0,06

|

17,5

|

0,04

|

17,5

|

|

Коэффициент финансовой

независимости

|

0,77

|

10

|

0,79

|

10

|

0,80

|

10

|

|

Коэффициент финансовой

устойчивости

|

0,80

|

5

|

0,84

|

5

|

0,83

|

5

|

|

Итого

|

|

82,5

|

|

80,5

|

|

83,5

|

На основе проведенных расчетов (табл. 2.14) можно

отметить, что предприятие относится ко 2-му классу - это предприятия с

нормальным финансовым состоянием. Их финансовые показатели в целом находятся

очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое

отставание. У этих предприятий, как правило, неоптимальное соотношение

собственных и заемных источников финансирования, сдвинутое в пользу заемного

капитала. При этом наблюдается опережающий прирост кредиторской задолженности

по сравнению с приростом других заемных источников, а также по сравнению с

приростом дебиторской задолженности. Обычно это рентабельные предприятия.

2.2 Анализ состава и динамики налогов, уплачиваемых ОАО

"Оренбургнефть" за 2012-2014 гг.

Анализ налогов, целесообразно начинать с изучения их состава и структуры,

с тем, чтобы сделать вывод о величине налоговых платежей.

Первоначально, проведем оценку состояния расчетов ОАО

"Оренбургнефть" по налогам и сборам, данные представим в таблице 2.15

Таблица 2.15 Динамика начисленных налогов и сборов ОАО

"Оренбургнефть"

|

№ п/п

|

Наименование налога

|

Начисление налогов по годам

|

Темп роста, %

|

|

|

2012

|

2013

|

2014

|

2013

|

2014

|

|

1.

|

Налог на добычу полезных

ископаемых

|

36 698 655

|

51 777 657

|

56 825 036

|

41,09

|

54,84

|

|

2.

|

Налог на прибыль

|

4 998 528

|

8 568 690

|

8 743 515

|

74,92

|

|

3.

|

НДС

|

-2 084 640

|

1 319 568

|

2 555 404

|

163,3

|

222,58

|

|

4.

|

Налог на имущество

|

788 784

|

880 406

|

1 057 193

|

11,62

|

34,03

|

|

5.

|

Земельный налог

|

3 743

|

2 398

|

2 648

|

-35,93

|

-29,25

|

|

6.

|

Водный налог

|

6 333

|

3 909

|

9 484

|

-38,28

|

49,76

|

|

7.

|

Транспортный налог

|

2 072

|

1 797

|

1 503

|

-13,27

|

-27,46

|

|

8.

|

НДФЛ

|

173 402

|

199 154

|

204 073

|

15,09

|

17,69

|

|

9.

|

Регулярные платежи за

пользование недрами

|

1 874

|

2 979

|

3 331

|

58,96

|

77,75

|

|

10.

|

Плата за негативное

воздействие на окружающую среду

|

162 590

|

132 456

|

727 671

|

-18,53

|

347,55

|

|

11.

|

Прочие платежи

|

-19

|

0

|

4

|

|

121,05

|

|

12.

|

Арендная плата за землю

|

115 213

|

120 426

|

123 058

|

4,52

|

6,81

|

|

13.

|

Арендная плата

|

0

|

153

|

102

|

|

|

|

Итого за год

|

40866535

|

63 009 594

|

70253022

|

54,18

|

71,91

|

Исходя из таблицы 2.15 мы видим, что ОАО " Оренбургнефть" в

2012 году было начислено 40866535 тыс. руб. налоговых платежей, в 2013 г. -

63009594 тыс. руб., в 2014 г. - 70253022 тыс. руб.

В целом темп роста в 2013 г. составил - 54,18%, а в 2014 г. - 71,91% в

соответствии с 2012 г. В 2013 году значительные увеличения произошли за счет

налога на добавленную стоимость (НДС) - 163,3%, а также налога на прибыль -

71,42%, но при этом стоит отметить, что в 2013 году уменьшились начисления по

земельному налогу, водному налогу и платы за негативное воздействие на

окружающую среду, на 35,93%, 38,28% и 18,53% соответственно. В 2014 году темп

роста составил 71,91% к 2012 году.

В 2014 году мы также отмечаем увеличение налога на прибыль - 74,92% и НДС

- 222,58%, но также значительный темп роста в 347,55% и 121,05% отмечаем по

плате за негативное воздействие на окружающую среду и прочим платежам

соответственно.

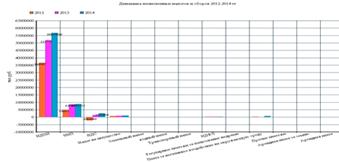

Динамику начисленных налогов и сборов представим на рисунке 2.3.

Рис. 2.3

Далее проанализируем структуру начисленных налогов. Данные представим в

таблице 2.16.

Таблица 2.16 Структура начисленных налогов ОАО "Оренбургнефть"

|

№ п/п

|

Наименование налога

|

Начисление налогов по годам

|

Структура, %

|

|

|

2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

|

1

|

Налог на добычу полезных

ископаемых

|

36 698 655

|

51 777 657

|

56 825 036

|

89,8

|

82,175

|

80,886

|

|

2

|

Налог на прибыль

|

4 998 528

|

8 568 690

|

8 743 515

|

12,231

|

13,599

|

12,446

|

|

3

|

НДС

|

-2 084 640

|

1 319 568

|

2 555 404

|

-5,1

|

2,094

|

3,638

|

|

4

|

Налог на имущество

|

788 784

|

880 406

|

1 057 193

|

1,93

|

1,397

|

1,505

|

|

5

|

Земельный налог

|

3 743

|

2 398

|

2 648

|

0,009

|

0,004

|

0,004

|

|

6

|

Водный налог

|

6 333

|

3 909

|

9 484

|

0,015

|

0,006

|

0,013

|

|

7

|

Транспортный налог

|

2 072

|

1 797

|

1 503

|

0,005

|

0,003

|

0,002

|

|

8

|

НДФЛ

|

173 402

|

199 154

|

204 073

|

0,424

|

0,316

|

0,29

|

|

9

|

Регулярные платежи за пользование

недрами

|

1 874

|

2 979

|

3 331

|

0,005

|

0,005

|

0,005

|

|

10

|

Плата за негативное

воздействие на окружающую среду

|

162 590

|

132 456

|

727 671

|

0,399

|

0,21

|

1,036

|

|

11

|

Прочие платежи

|

-19

|

0

|

4

|

-

|

-

|

-

|

|

12

|

Арендная плата за землю

|

115 213

|

120 426

|

123 058

|

0,282

|

0,191

|

0,175

|

|

13

|

Арендная плата

|

0

|

153

|

102

|

-

|

-

|

-

|

|

Итого за год

|

40866535

|

63 009 594

|

70253022

|

100

|

100

|

100

|

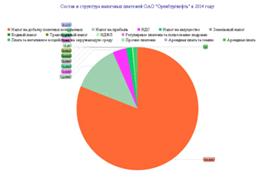

Из данных таблицы мы видим, что основным налогом, уплачиваемым ОАО

"Оренбургнефть" является налог на добычу полезных ископаемых и в

структуре налоговых платежей за 2012 год составил 89,8%; в 2013 г. - 82,175%; в

2014 г. - 80,886%. Если посмотреть, то мы видим тенденцию к снижению данного

налога в структуре начисленных платежей. В основном, это произошло за счет

увеличения НДС в 2013-2014 гг. В целом структура платежей является стабильной,

то есть, нет значительных изменений в составе начисленных платежей.

Состав и структуру налоговых платежей ОАО "Оренбургнефть" в

2014 году представим на рисунке 2.4.

Рис. 2.4

Для полноценного анализа нам необходимо рассчитать налоговую нагрузку.

Налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по

данным отчетности, предоставляемой в налоговые органы и оборота (выручки)

организации. Результаты расчетов приведем ниже:

г. - 40 866 535 / 218 522 577 * 100 = 18,7%

г. - 63 009 594 / 299 511 044 * 100 = 21,04%

г. - 70 253 022 / 310 358 086 * 100 = 22,64%

Рассчитав налоговую нагрузку, можем сделать вывод, что в соответствии с

отраслевыми нормативами (39%), показатель 2014 года по ОАО

"Оренбургнефть" является довольно приемлемым.

В своей работе проведем еще один анализ, которые будет заключаться в

расчете показателей перечисления налогов в соответствии с распределением по

бюджетам. Данные отразим в таблице 2.17

Таблица 2.17 Распределение налогов по бюджетам

|

Вид бюджета

|

Начисление, тыс.руб.

|

Структура, %

|

|

2012

|

2013

|

2014

|

2012

|

2013

|

2014

|

|

ФБ

|

35291956

|

54188871

|

60799620

|

86,359

|

86,00

|

86,544

|

|

ОБ

|

5324970

|

8571402

|

8944793

|

13,03

|

13,604

|

12,732

|

|

МБ

|

249609

|

249321

|

508609

|

0,611

|

0,396

|

0,724

|

|

Итого

|

40866535

|

63009594

|

70253022

|

100

|

100

|

100

|

Как видно из таблицы 3, то основные налоговые перечисления осуществляются

в федеральный бюджет и является стабильными: 86,359%; 86%; 86,544%

соответственно 2012, 2013, 2014 гг. Это объясняется тем, что составляющей

частью в структуре налогов является НДПИ, который является прямым федеральным

налогом.

.3 Проблемы добывающего сектора экономики

Проблема налогообложения предприятий нефтедобывающей отрасли всегда была

актуальной для современной России. Ни для кого не секрет, что достаточной

большая доля доходной части бюджета Российской Федерации формирует

налогообложение именно данной сферы экономики. Поэтому грамотное

налогообложение и налоговая политика со стороны государства в отношении

предприятий нефтедобывающей промышленности должна преследовать две цели:

во-первых, необходимо пополнять бюджет РФ, а во-вторых, стимулировать

разработку новых месторождений.

Специфика нефтедобычи в РФ заключается в том, что извлечение данного

полезного ископаемого происходит, что во многом, в крайне сложных

природно-климатических условиях. С экономико-географической точки зрения

условия добычи нефтересурсов, скажем в Татарстане, Башкортостане, Чеченской

республике гораздо более благоприятные, чем в условиях Крайнего Севера страны. Кроме

этого, в России существуют достаточно большое количество месторождений, с

трудноизвлекаемыми нефтяными запасами, месторождений с вязкой и сверхвязкой

нефтью, которая очень трудна в переработки из-за существенных материальных

затрат. Также на сегодняшний день встала задача проведения разведки и

разработки шельфовых нефтяных месторождений в Баренцевом море, где необходимо

применять самые современные технологии, которых не было даже в Советском Союзе.

Все эти факторы сказываются на экономике нефтедобывающей отрасли государства.

Поэтому, на сегодняшний день необходимо вводить гибкую систему

налогообложения нефтедобывающей промышленности, которая бы отвечала требованиям

стимулирования нефтедобычи и при этом не уменьшала налоговых поступлений в

бюджет.

Необходимо отметить, что введенная с 1 января 2002 г. глава 26

"Налог на добычу полезных ископаемых" Налогового кодекса Российской

Федерации сразу же была несовершенной. В ней не учитывались многие факторы, с

которыми приходится сталкиваться нефтяным компаниям, в частности, не

принимались во внимание природные условия эксплуатации месторождений, что

давало дополнительные преимущества предприятиям, располагающим относительно

лучшими участками недр и как следствие понижало конкурентоспособность в данной

сфере. На развитии нефтегазового бизнеса, особенно в долгосрочной перспективе,

это могло сказаться самым негативным образом.

Кроме этого предприятия нефтегазовой промышленности с 1 января 2002 г.

лишались некоторых налоговых льгот. В частности, была отменена 50%-ная льгота

по налогу на прибыль, направляемую на капитальные вложения, а ставка НДПИ стала

одинаковой для всех месторождений, вне зависимости от их горно-геологических и

экономико-географических условий. Одинаковое налогообложение разных стадий

разработки месторождений привело к тому, что добывать стало выгодно только в

момент пиковой добычи нефти на месторождении. Поэтому в начале двухтысячных

годов нефтяники стали "бросать" месторождения, которые перестали быть

рентабельными и где добыча нефтепродуктов пошла на убыль. НДПИ не решал ни

одной налоговой задачи: те, кто мог платить больше - не платил, а тот, кто не

мог окупить проект, тот не платил тем более.

С 1 января 2002 г. на все полезные ископаемые введены адвалорные

(процентные) ставки НДПИ. Предполагалось, что с нефтяных компаний этот налог

будет взиматься с 1 января 2005 г. по ставке в размере 16,5 процента. А до

этого момента на нефть устанавливается ставка в размере 340 р. за тонну с

учетом коэффициента, который ежеквартально должны рассчитывать сами налогоплательщики

(в зависимости от динамики мировых цен на нефть). Надо отметить, что примерно

так же рассчитывается сумма налога НДПИ во многих странах, например в США, где

ставка налога зависит от того, где нефть добывается: на шельфе или на суше. В

Нигерии, ставка налога на добычу нефти зависит от глубины нефтяной скважины.

В тот период времени, налоговая политика государства исходила из того,

что стоимость нефти не будет повышаться, а следовательно, ее надо добывать

более дешевыми способами. В рамках этой налоговой политики стимулирование

добычи трудноизвлекаемых запасов становилось невозможным, а разработка таких

запасов была бы отложена до тех пор, пока за счет внедрения новых технологий,

они не станут рентабельными. По данным счетной палаты РФ на 1 января 2004 года

из 26,2 тысяч скважин на предприятиях ОАО "Лукойл", одного из

крупнейших игроков на нефтяном рынке России, более 4 тысяч (около 16%)

бездействовало. Примерно такая же картина наблюдалась и в других нефтяных

компаниях. Все это привело к тому, что из нефтяного бизнеса стали вытесняться

многие мелкие и средние компании. В этот период времени прокатилась целая волна

банкротств предприятий нефтяной сферы, а также сделки по слиянию и поглощению

крупными компаниями более мелких.

Минфин России хотел создать систему налогообложения соответствующую

международным стандартам, которая позволила бы учитывать изменение доходности

из-за роста мировых цен. Например, если цена барреля нефти составляет 12,5

долл., уплачиваемые нефтяными компаниями налоги составляли бы 27,3 процента от

выручки. Но если цена превышала бы 22,5 долл. за баррель, то с каждого

полученного доллара нефтяники платили бы 66,5 процента налогов. А если цена

превысила бы 30 долл., то налоги бы были уже свыше 70 процентов. Произошла

подмена двух разных понятий: рост налогового бремени по мере роста цен и

доходов на отдельном месторождении и сравнительное налогообложение разных

месторождений с совершенно разными условиями разработки, расположением и т.п.

Уже с самого начала ввода в действие главы 26 НК РФ Министерство

энергетики России неоднократно вносило предложения о введении дифференциации

ставки НДПИ в зависимости от горно-геологических, экономико-географических

условий разработки месторождений нефти, а также необходимости учета такого

важного фактора, как стремление нефтяных компаний вести самостоятельно

геологоразведку новых месторождений. Это отвечало бы реалиям российской

действительности. Встала необходимость разработки коэффициентов, которые бы в

полной мере учитывали все вышеперечисленные факторы.

Стимулом для разработки таких показателей стало Бюджетное послание

Президента Российской Федерации Федеральному Собранию "О бюджетной

политике в 2006 году". Президент отметил необходимость "продолжить

работу по поиску оптимальной модели дифференциации ставок НДПИ в зависимости от

горно-геологических и экономико-географических характеристик

месторождений".

Поэтому постепенно в несколько этапов были введены коэффициенты,

характеризующие специфику нефтедобычи в России. На сегодняшний день, налоговая ставка

при добыче нефти составляет 470 рублей за 1 тонну и применяется с учетом

коэффициентов, характеризующих мировую динамику цен на нефть сорта

"Юралс" (Кц), коэффициента, характеризующего степень выработанности

конкретного участка недр (Кв), и коэффициента, характеризующего уровень запасов

месторождения (Кз). Формула расчета НДПИ по нефти выглядит следующим образом:

Сн = 470 р/т -Кц ■ Кв ■ Кз.

Коэффициент (Кц) отражает среднее значение сырой нефти российской марки

"Юралс" за налоговый период, которым является календарный месяц.

Кроме этого, данный коэффициент учитывает значение курса доллара США к рублю.

Введение этого коэффициента стало первой попыткой, привязать порядок расчета

НДПИ по нефти к динамике мировых цен на нефть и колебания курса рубля.

Коэффициент (Кв) характеризует степень выработанности конкретного участка

недр. Он учитывает такой показатель, как степень выработанности конкретного

участка недр, которая определяется налогоплательщиком самостоятельно на

основании данных утвержденного государственного баланса запасов полезных

ископаемых за предшествующий календарный год, как частное от деления суммы

накопленной добычи нефти на конкретном участке недр (включая потери при добыче)

на начальные извлекаемые запасы.

Коэффициент запасов (Кз) учитывает такие показатели, как начальные

извлекаемые запасы и определяются как сумма запасов нефти на конкретном участке

недр по данным государственного баланса запасов полезных ископаемых,

утвержденного в году, предшествующем году налогового периода. Степень выработанности

запасов конкретного участка недр определяется по состоянию на 1 января 2012

года на основании данных государственного баланса запасов полезных ископаемых,

утвержденного в 2011 году, как частное от деления суммы накопленной добычи

нефти на конкретном участке недр на начальные извлекаемые запасы нефти

конкретного участка недр.

Государство постепенным введением данных коэффициентов, попыталось при

определении НДПИ по нефти, учесть специфику работы нефтяных компаний в России,

что является положительным моментом. Кроме этого, в налоговое законодательство

введено налоговое послабление на компании, которые проводят геологоразведку.

Налогоплательщики, осуществляющие за счет собственных средств поиск и разведку

разрабатываемых ими месторождений полезных ископаемых или полностью

возместившие расходы государства на эти цели и освобожденные по состоянию на 1

июля 2001 года от отчислений на воспроизводство минерально-сырьевой базы при

разработке этих месторождений, уплачивают налог с коэффициентом 0,7. Данное

послабление в определенной мере стимулирует проведение геологоразведочных