Исследование рынка ручного малярного и слесарного инструмента Северо-Западного федерального округа

Доклад

Исследование рынка ручного малярного и слесарного инструмента

Северо-Западного федерального округа

Введение

Ключевой особенностью российского

рынка ручного малярного и слесарного инструмента является высокий уровень

знания продукта потребителями и продавцами. Если европейские профессионалы, в

первую очередь, ориентируются на бренд, который лишь подтверждает качество

продукции, то российские клиенты определяют качество продукции только через ее

конкретные возможности и характеристики. Решающим фактором при покупке того или

иного инструмента становится «мелочь» вроде рифления на ручке.

Такой подход привел к тому, что на

рынке регулярно повторяется такая ситуация - лидер отрасли, добившись тотальной

лояльности клиентов, на некоторое время становится доминантом, устанавливающим

правила игры и цены. Со временем его оттесняет игрок послабее, но с более

доступными ценниками и схожим уровнем качества продукции. Можно выделить

несколько систем, согласно которым сегментируется этот рынок.

В группе премиальных брендов

конкурируют такие компании как американские Snap-on и Stanley,

голландский Bahco, французский Facom, а также немецкие Hazet,

Stahlwille, Gedore и Garant (марка Hoffmann Group).

Эти гиганты не имеют проблем с рынками сбыта, так как ведущие мировые

автоконцерны и предприятия среднего и крупного бизнеса предписывают

использовать на своих производствах и сервисах их продукцию.

Поскольку на первом месте стоят

жесткие требования автопроизводителей, то о цене никто даже не заикается.

Однако представительство требует использование омологированного оборудования

только в определенных позициях. Это, например, динамометрические ключи,

специальные головки с внешней звездой для откручивания пятилучевых винтов,

хитрые съемники. Бюджетные заводы таким специфическим оборудованием не

располагают и не вкладываются в его разработку.

В российских реалиях условия на

рынке несколько отличаются. Крупные предприятия по ремонту и отделке в первую

очередь смотрят на соотношение цены и качества, так как бюджеты этих компаний

не безграничны, а их главная цель это - результат. Соответственно,

переплачивать баснословные деньги за результат, который по итогам будет

немногим отличаться никто не намерен. Эти условия на рынке и создают

необходимость появления недорогих, но при этом качественных ручных

инструментов. Предприятий активно работающих в этой сфере довольно много, и

уровень конкуренции весьма высок. Однако в целом, выход на рынок новых игроков

в этой сфере вполне реален, однако, в последние месяцы наблюдаются тенденции к

замедлению прироста объёмов рынка в денежном выражении.

Приступим к более глубокому

исследованию рынка, в ходе которого выявим основных его игроков, уровень

конкуренции на рынке, а так же тенденции его развития, В качестве объекта

исследования возьмем город Санкт-Петербург.

. Основные игроки

Для формирования максимально ясной

картины о состоянии рынка, для рассмотрения будут взяты наиболее популярные

фирмы занимающиеся продажей ручного инструмента по Санкт-Петербургу. Фирм

занимающихся исключительно оптовым сбытом продукции найти не удалось.

Все «оптовые» предприятия, так же имеют функцию розничной продажи.

Оптовые фирмы

1) Торгово-производственная

компания «АИСТ»

) ООО «ИнструментТорг»

) Санкт-Петербургская

компания «Wira»

) ООО «Росэнергогрупп» - Fit Instrument

) ООО «Питер Инструмент»

) ООО «Статус»

) Компания «Мир Инструмента»

) Инструментальная компания

«Викселен СПб»

) ООО «МАСТЕРИНСТРУМЕНТ»

Для фирм занимающихся оптовой

продажей ручного инструмента по Санкт-Петербургу, характерно то, что компаний,

занимающихся непосредственно производством продукции, крайне мало. Это

обусловлено тем, что большинство оптовых фирм в основном занимаются

перепродажей брендовых инструментов с высокой наценкой, что вероятнее всего,

является наиболее выгодным бизнесом.

Розничные сети

К розничным сетям также можно

отнести большинство вышеперечисленных оптовых фирм, так как практически везде

есть возможность покупки инструментов в розницу.

) ООО «Арсенал Строй»

) ООО «СтройЛЮКС» - ANZA

) Производственная компания

ООО «Поставщик»

) ООО «СТИЛМАРК СПБ»

) ООО «Ураган Инструмент»

В сфере розничных продаж, гораздо

больше компаний занимающихся непосредственно производством и продажей своей

продукции. Однако, как показывает статистика, это гораздо более затратно,

нежели перепродажа. Однако и эти компании находят своих клиентов, ввиду своих

ценовых специфических ценовых политик.

Крупные несетевые

магазины и базы

1) Строительный торговый дом

Арсенал

) Компания «ПРОЛАЙН»

) ООО «Первая Строительная

База»

) ООО «Снабстрой»

) Производственная

оптово-розничная база ООО «Энкор»

Крупные несетевые базы отличаются

минимальным количеством пунктов сбыта своей продукции, однако они подразумевают

огромный выбор продукции по вполне адекватным ценам, в отличие от сетевых мест.

рынок малярный слесарный оптовый

2. Основные тенденции

развития в период с 2013 по 2015 год

В 2015 году для рынка ручного

электроинструмента был характерен небольшой рост в 3-7% по отношению к 2014

году. Как отмечают эксперты, в 2015 году рост рынка ручного электроинструмента

замедлился, началась стагнация, выраженная в незначительных темпах развития

рынка (1%-3%). Согласно оценкам экспертов, данная ситуация связана с общей

экономической ситуацией в стране, выраженной в нестабильности основных секторов

и отраслей промышленности.

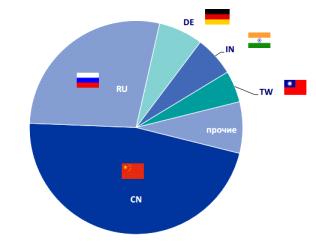

Отличительной чертой структуры

импорта ручного электроинструмента являлось преобладание техники, произведенной

в Китае - примерно 75% в 2013 г. и 2014 г. соответственно. Данный факт являлся

результатом перемещения производства ведущих игроков, в том числе отечественных

в КНР.

Лидером в производстве ручного

электроинструмента на российском рынке являлась отечественная компания ЗАО

«Интерскол», выпускающая большинство своей продукции на производственных

площадках в КНР.

Согласно существующим прогнозам

экспертов, 2016-2017 гг. будут характеризоваться нестабильным и небольшим

ростом рынка на уровне (0.5-2%). Однако, существует мнение о том, что через

несколько лет произойдет перенасыщение рынка ручного электроинструмента за счет

увеличения состава участников и постоянного обновления линеек товаров среди

основных производителей.

В ассортиментной сегментации

существует тенденция к увеличению объемов аккумуляторного электроинструмента.

Цены на электроинструмент претерпели существенные изменения в виду

нестабильности рубля. Прогнозируется их изменение и в будущем. Рост цен на

энергоносители и комплектующие заставляет искать способы снижения затрат на

производство, вследствие чего все больше прослеживается тенденция к переводу

производственных мощностей на территорию Китая.

Общую тенденцию развития можно отразить

в виде графика:

3. Степень конкуренции

Уровень конкуренции в

сегменте рынка ручного инструмента весьма высок, однако не закрыт. В

современных условиях как показывает статистика, гораздо более целесообразно заниматься

перепродажей импортных изделий, так как самостоятельно производство и

дальнейшая реализация требуют значительных затрат, и подвержены дополнительным

рискам. К сожалению, Россия не обладает пулом концернов, производящих

инструмент на протяжении десятков лет. Это обусловлено тем, что развитая

инструментальная промышленность СССР была похоронена, а на ее месте за 20 лет

не появилось ни одного предприятия.

Среди тенденций развития

рынка выделяют появление массового профессионального потребителя и повышение

спроса на продукцию средней ценовой категории: «В полупрофессиональном и

профессиональном сегментах в последнее время идет рост спроса на продукцию

тайваньских производителей, которые предлагают хороший товар по невысокой цене.

Это повлияло и на DIY-сегмент. Ради экономии автомобилисты просто уходят от

официальных автосервисов к частным гаражам».

В промышленном сегменте

преобладают два тренда. Одни компании, пытаясь выжить, сокращают издержки путем

урезания затрат на инструмент, другие, наоборот, стараются решать вопросы

инструментального оснащения путем приобретения универсальных систем хранения и

оснастки. Например, система Stanley VIDMAR позволяет снизить площадь

инструментального склада до двух раз, а система BETMS (Bahco Ergo Tool

Management System) от Bahco позволяет клиенту заказать индивидуальную

комплектацию инструментов в инструментальной тумбочке, состав и цвет которой

также выбираются индивидуально.

Для того чтобы

эффективно противостоять конкурентам, необходимо последовательно пройти все этапы

конкурентной борьбы:

· Определить целевую

аудиторию и основных конкурентов

· Определить

конкурентное преимущество и разработать стратегию его укрепления и развития

· Утвердить основную

конкурентную стратегию в отрасли

· Разработать

тактические приемы для противостояния основным конкурентам

Основные типы стратегий конкурентной

борьбы

|

Типы стратегий конкурентной борьбы

|

Описание стратегий

|

|

Наступательные стратегии

|

Действия, направленные на активное противостояние основному

конкуренту с целью захвата доли рынка. Выбрав такой способ ведения

конкурентной борьбы, компания фокусируется на противостоянии определенной

группе конкурентов и предпринимает любые действия для привлечения покупателей

конкурентов к своему товару.

|

Действия, направленные на мирное существование на рынке и

увеличение прибыльности компании при незначительном росте доли рынка. Выбрав

такой тип конкурентной борьбы, компания начинает искать способы мирного

существования с крупными конкурентами и ориентируется на небольшие свободные

ниши на рынке.

|

4. Перспективы выхода на

рынок новых игроков

Российские представители

компаний-поставщиков или производителей инструментов сходятся во мнениях, что

большинство клиентов гонятся не за вывеской, ценой, качеством или практичностью

продукции, а за совокупностью всех этих характеристик. И лишь в зависимости от

своих предпочтений они ставят на первое место тот или иной критерий. В связи с

чем, открывается большое окно на рынок для входа новых игроков, которые могут

манипулировать этими характеристиками, и предоставить своей целевой аудитории

тот продукт, который соответствует их требованиям к характеристикам.

Таким образом, новые игроки вполне

реально могут обзавестись своей целевой аудиторией на рынке, однако это в

большей степени зависит от них самих. Аналитические данные говорят о том, что

рост рынка продолжается, хотя и не такими темпами как в предыдущие годы.

Однако, учитывая средние макроэкономические показатели нельзя не отметить, что

хоть в целом, глядя на цифры заметен явный рост, курс рубля на момент 2013 и на

текущий 2015 сильно отличаются, и если брать этот факт во внимание, то рост

превращается в замедленную рецессию.

Анализ макроэкономических

показателей рынка за 1 и 2 кварталы с 2010 по 2015 год (млрд. руб.):

Как видно по графику, неоспоримо

виден явный экономический рост в рублевом измерении, однако, если учесть, что

курс доллара на начало 2010 года был 29.84 рубля, а на начало 2015

года 65.15, то пересчитав экономический рост в иностранной валюте, оборот

макроэкономических показателей за 2 квартал 2010 года составил 132 млрд.

долларов США, а за 2 квартал 2015 года 102 млрд. долларов США, что уже

не является ростом, а скорее отражает состояние замедленной рецессии.

Подводя итоги о перспективах выхода

на рынок новых игроков, можно сказать, что они конечно же есть. Наличие

множества предприятий по производству и перепродажи ручных инструментов говорит

об их прибыльности. Однако тут же встает вопрос о целесообразности развития

бизнеса в этой сфере. Необходимо учитывать множество необходимых затрат на

развитие своего предприятия, на концепцию охвата целевой аудитории, на

обустройство логистики, а так же затрат на многое другое.

Заключение

Рынок ручного малярного и слесарного

инструмента в Санкт-Петербурге, по большому счету является центром перепродажи.

Подавляющее большинство продукции, продающейся на территории города

Санкт-Петербург, было произведено в других странах. Эти инструменты как правило

являются объектом перепродажи. Так же развита дистрибьюция иностранных брендов.

Что немаловажно, у нас так же есть свои собственные компании-производители.

Таким образом, учитывая нынешнее состояние экономики, выход на рынок открыт как

для перекупщиков, так и для производителей. Однако, уровень рисков и барьеров

для входа для производителя значительно больше.

Более 43% продукции рынка ручных

инструментов, продающихся на момент 2015 года на территории города

Санкт-Петербург, были произведены в Китае.

Использованные методы анализа

данных:

· Базы данных ФТС РФ,

ФСГС РФ (Росстат).

· Печатные и

электронные деловые и специализированные издания, аналитические обзоры.

· Ресурсы сети

Интернет в России и мире.

· Материалы

участников отечественного и мирового рынков.

· Результаты

исследований маркетинговых и консалтинговых агентств.

· Материалы

отраслевых учреждений и базы данных.

Использованная

литература

2) Корпоративные финансы. Под ред. Романовского М.В.,

Вострокнутовой А.И. Спб. 2011