Страхование и его роль на финансовом рынке

Содержание

Введение

1.

Понятие, функции и роль страхования на финансовом рынке

2.

Страхование на финансовом рынке на современном этапе

3.

Перспективы развития страхования на финансовом рынке

Заключение

Список

литературы

Приложения

Введение

Актуальность курсовой работы. При переходе к

рыночной экономике резко возрастает роль и значение страхования, расширяется

сфера страховых услуг, что непосредственно связано с экономическими интересами

населения.

В современных условиях страхование становится

одной из важнейших предпосылок безопасной жизнедеятельности отдельного

человека, семьи, общества в целом. Материальные и правовые условия для этого

есть − увеличение душевого дохода, введение массовых видов обязательного

страхования, таких, как страхование автогражданской ответственности, активное

предложение платных услуг в медицине, образовании, санаторно-курортном

обеспечении, которые ранее были в основном бесплатными. Чтобы общество смогло

осознать эти изменения и грамотно воспользоваться всеми возможностями современных

страховых услуг, необходимо повышать страховую, экономическую грамотность

населения.

Прошло уже более десяти лет с начала

демонополизации страховой деятельности в России. В процессе формирования

страховой рынок последовательно пережил этапы бурного роста числа страховых

компаний, первичного накопления капитала, внедрения псевдостраховых схем,

банкротства и ликвидации крупных и мелких страховщиков и, наконец, вступил в

этап стабильного развития.

Эти обстоятельства делают страхование все более

привлекательным для страхователей, инвесторов и молодых специалистов, желающих

сделать карьеру в развивающемся страховом бизнесе. Особый интерес в данном

направлении представляет собой страхование в сфере туризма.

Цель исследования курсовой работы состоит в изучении

страхования и его роли на финансовом рынке.

Объектом исследования курсовой работы выступает

страховой рынок.

Предметом исследования выступает страхование на

финансовом рынке.

Задачи курсовой работы заключаются в таких

аспектах как:

изучении понятия функций видов и роли

страхования на финансовом рынке;

проведение анализа страхования на финансовом

рынке на современном этапе;

изучение перспектив развития страхования на

финансовом рынке.

Для решения поставленных задач использованы

такие методы как изучение, обобщение, расчетно-аналитический метод.

Теоретическими и методологическими основами

исследования выступают труды зарубежных и отечественных авторов, таких как М.А.

Вахрушина, А.И. Алексеева, Ламбен Ж.-Ж., Крупский А.Ю. и т.д.

Структура курсовой работы предполагает введение,

три главы, заключение, список литературы и приложения.

При написании курсовой работы были использованы

финансовая отчетность предприятия, а также учебная литература, нормативные акты

и периодические издания по исследуемой тематике.

1. Понятие, функции, виды и роль страхования на

финансовом рынке

Страхованием на сегодняшний день называют

отношения по защите интересов юридических и физических лиц по отношению к

имуществу в случаях наступления страховых случаев. Экономическая сущность и

функции страхования обусловлены тем, что это вид деятельности, который

непосредственно связан с распределением риска нанесения ущерба среди

страхователей и страховщиков [10, c.

63].

Страховщики - это специализированные

организации, которые обеспечивают аккумуляцию страховых взносов и осуществление

выплат при нанесении определенного ущерба имущественным интересам.

Страхователи - это, соответственно, лица,

которые страхуют свои имущественные интересы. Как и любая другая деятельность,

страхование играет определенную роль в экономике, оно имеет свои функции

страхования и основывается на определенных принципах. Роль его заключается в

том, что оно обеспечивает непрерывность и бесперебойность общественного

воспроизводства. Это проявляется в результатах деятельности, которые в свою

очередь выражаются в [12, c.

32]:

обеспечении экономической и социальной

стабильности за счет своевременного и полного возмещения потерь;

участии свободных денежных средств фонда

страховой компании в инвестиционной деятельности различных страховых

организаций;

показателях результативности проводимых

страховых операций.

Страхование отличается специфическими

признаками, характеризующими его как категорию экономики. К таким принципам

относятся следующие:

перераспределение материального ущерба во

времени;

наличие страхового риска;

возвратность страховых платежей в виде страховых

выплат;

удовлетворение потребности граждан в покрытии

возможного материального ущерба.

Экономической сущности страховой деятельности

соответствуют функции страхования, которые выражают его общественное

назначение.

Среди основных функций - рисковая,

предупредительная, сберегательная и контрольная. Главной функцией, которую

выполняет страхование, по праву считается рисковая, так как данная деятельность

невозможна без наличия риска. Именно он обуславливает существование и

дальнейшее развитие страхования.

Таким образом, именно в пределах действия

рисковой функции имеет место перераспределение стоимости среди всех участников

страхования вследствие происшествия случайных страховых случаев. Важно, что

именно многообразие рисков и обуславливает развитие страхования в целом,

возникновение его новых отраслей и подвидов. Функции страхования также

представлены предупредительной, которая реализуется финансированием за счет

определенного количества средств страхового фонда местных мероприятий по

уменьшению или исключению степени страховых рисков, и, как следствие, ущербов

от этих рисков. В страховании такие мероприятия называются превентивными.

Следующая функция - сберегательная. Она

подразумевает сбережение денег при помощи страхования на дожитие. Такой вид

деятельности связан с потребностью людей страховать достигнутое социальное

положение и уровень достатка. И, наконец, контрольная функция заключается в

своевременном обеспечении целевого формирования и применения денег из

страхового фонда, которое, в свою очередь, основывается на законодательстве,

регулирующем страховую деятельность в целом. Данная функция осуществляется

через контроль над легальностью проведения конкретных страховых операций

страховыми компаниями. Кроме вышеперечисленных существуют и другие функции,

которые зависят от каждого конкретного вида страховой деятельности. Например,

функции социального страхования.

Целью страхования является защита. Вся история экономики

показывает объективную потребность общества в страховой защите, причем в защите

надежной и эффективной. Тогда основная цель или миссия страховой деятельности

может быть определена как удовлетворение общественной потребности в надежной

страховой защите от случайных опасностей, соответствующей общепринятым

требованиям по финансовой надежности [15, c.

89].

Важнейшей целью страхования, с

макроэкономической точки зрения, является аккумуляция денежных средств,

уплаченных множеством страхователей, и инвестирование их в экономику.

Инвестиционная эффективность страхования гораздо выше банковской, поскольку

страхование, особенно страхование жизни, обеспечивает долговременные

инвестиции.

Степень достижения основной цели и будет

определять эффективность страхования. Для количественной оценки эффективности

можно использовать степень охвата страховой защитой различных объектов,

подверженных рискам, и уровень страхового обеспечения по каждому объекту.

Страхование как отрасль финансовой деятельности

возникло из разделения общественного труда и развивалось по мере осознания

человеком ценности своей жизни, здоровья и имущества.

Достигаются цели страхования в результате

страховой деятельности − коммерческой, преследующей получение прибыли, и

некоммерческой, как в социальном или взаимном страховании. При этом

противоречия между целью страхования (защита) и целью коммерческой страховой

деятельности (прибыль), по сути, нет, поскольку получение прибыли достигается

не любыми средствами, а за счет умелого страхового предпринимательства, на

основе тщательных математических и экономических расчетов при строгом

соблюдении законодательства. В обществах взаимного страхования, где

страхователь, через владение частью страхового фонда, формально является и

страховщиком, получение прибыли от страховой деятельности исключено, а в

обязательных видах социального страхования запрещено законом.

Коммерческое и взаимное страхование играют

ведущую роль в компенсации ущербов и потребность в их развитии возрастает

вместе с ростом рыночной экономики. Взаимное страхование преобладает в ряде

стран в страховании отраслевых рисков и страховании жизни.

Основные задачи страхования представлены в табл.

1.1.

Таблица 1.1 Задачи страхования

|

Задачи

|

Достигаемые

результаты

|

|

Социальное

страхование

|

Коммерческое

страхование

|

|

1.

Аккумулирующая

|

Финансовое

наполнение фондов государственного социального страхования

|

Аккумуляция

денежных средств в страховых фондах и инвестирование их в хозяйственный

оборот

|

|

2.

Возмещающая

|

Возмещение

утраченных трудовых доходов и расходов на лечение

|

Возмещение

ущерба от страхового случая

|

|

3.

Предупредительная и контрольная

|

Снижение

рисков и тяжести их последствий. Повышение ответственности на всех уровнях

управления. Повышение личной ответственности за свое будущее

|

Выделяют следующие виды страхования.

Обязательное страхование. От этой формы

страхования отказаться невозможно. Инициатором здесь является государство,

обязывающее как юридические, так и физические лица вносить определенную сумму,

идущую на обеспечение интересов общественных. С помощью обязательной формы

страхования государство защищает как каждого отдельного страхователя, так и все

общество. Здесь работают законодательные акты, предусматривающие объекты,

подлежащие именно этому виду страхования; объем ответственности; нормы обеспечения

(с перечислением обязанностей и прав сторон); тарифные ставки платежей и пр.

Законом определяются и страховые организации, занимающиеся обязательным

страхованием.

Добровольное страхование. Добровольная форма

страхования представляет собой замкнутый расклад ущербов между членами

сообщества, с установленными правовыми нормами. Инициаторы здесь - лица

физические и юридические, хозяйствующие субъекты. Основным признаком такой

формы социального страхования является добровольность, подтвержденная договором

между страховщиком и страхующимся. Обычно между ними выступает посредник

(брокер, или агент). Все нюансы отражаются в страховом полисе. Нормативная база

создается страховым законодательством. Условия и правила, разработанные

страховщиком, должны быть лицензированы органами государственного надзора.

Добровольное страхование, в отличии от обязательного, имеет, в первую очередь,

определенные сроки, что должно точно отражаться в заключаемом договоре

(ответственность ложится на страховщика лишь на указанный период). Заключается

договор только в письменной форме и вступает в силу после уплаты определенной

суммы (страхового взноса).

Следует отметить: долгосрочное страхование

связано с регулярными денежными взносами (ежеквартально, ежемесячно) и теряет

силу, если взносы не выплачиваются [14, c.

26].

Личное страхование, как и страхование имущества,

является частью правоотношений (гражданских) и входит в возмездные договорные

обязательства. Согласно договору, одна сторона уплачивает некоторую сумму

взносов, а другая - обязана при необходимости оказать страховые услуги

(возместить последствия страховых случаев).

Страхование может быть взаимным, акционерным,

кооперативным и государственным.

К особой форме относится страхование

медицинское, целью которого является гарантия получения медицинской помощи

(согласно, опять-таки, страховому случаю). Помощь оказывается благодаря

накопительным средствам муниципальной и государственной систем здравоохранения.

Субъекты страхования - страхователь, страховщик

и медицинские учреждения (поликлиники, больницы и пр.).

Еще одна самостоятельная отрасль - страхование

противопожарное, осуществляющееся в двух основных формах (добровольной и

обязательной, проводимой предприятиями и иностранными юридическими лицами,

осуществляющими предпринимательскую деятельность). Условия и порядок

страхования устанавливаются законом Федерации.

Отечественный рынок страхования начал активно

развиваться с началом демонополизации экономики. Сегодня функционирование

рыночной экономики напрямую зависит от содержания страхового рынка, уровня его

динамичности и развитости. Значимость влияния системы страхования на экономику

вызывает потребность в том, чтобы государство регулировало страховую

деятельность и контролировало ее. Понятие страхового рынка

наличие потребности общества в страховых услугах

(спрос);

наличие страховщиков, которые способны

удовлетворить спрос (предложение).

Ввиду наличия этих условий выделяется рынок

страхователя и рынок страховщика. Страховой рынок - интегрированная система,

которая включает в себя разнообразные структурные составляющие. К главным его

субъектам можно отнести страховое общество (где и осуществляется формирование

страхового фонда и его использование), перестраховочные компании, объединения страховщиков,

посредники страховщика и прочее. Специфический товар, который предлагается -

определенная страховая услуга, представленная на основе договора или закона.

Структуру страхового рынка можно

охарактеризовать в разных аспектах - территориальном, институциональном и

отраслевом [20, c. 12]:

по территориальному признаку структура рынка

характеризуется местным, национальным и мировым страховыми рынками;

по отраслевому - личными, имущественными;

по институциональному - акционерными,

государственными, частными, корпоративными страховыми компаниями.

Внешнее окружение и внутреннее содержание

страхового рынка. Рынок страхования является совокупностью страховых

организаций, динамическую систему, где отдельные ее составные части (участники

страхового рынка) постоянно взаимодействуют между собой, образовывая единой

целое. Внешним окружением рынка можно назвать систему сил, которые окружают

внутреннее строение рынка и влияют на него. В условиях такого окружения

страховщик проводит свою работу, оказывает определенное воздействие на внешнее

окружение. Среди основных элементов внешнего окружения, на которые страховщик

оказывает влияние - рыночный спрос, новшества в страховании, инфраструктура

страховщика, конкуренция.

К внутренней системе в свою очередь относятся страховые

продукты, организация продаж и формирование спроса, собственная инфраструктура

страховой компании, гибка система тарифов, финансовые, материальные и трудовые

ресурсы страховщика.

Таким образом, можно сделать общий вывод, что

страховой рынок - сложная система, которая не могла бы функционировать без

какого-то одного компонента. Участники страхования, формируя предложение и

спрос на услуги страховых компаний, поддерживают его работу в условиях рыночной

экономики, благодаря чему страхование с каждым годом становится более

востребованным и необходимым.

Место страхового рынка в финансовой системе

вообще и на финансовом рынке в частности определяется двумя обстоятельствами. С

одной стороны существует объективная потребность в страховой защите, что и

приводит к появлению экономического феномена - страхового рынка. С другой −

денежная форма организации страхового фонда обеспечения страховой защиты

связывает этот рынок с общим финансовым рынком (рис. 1.1).

Рис. 1.1. Место страхового рынка в финансовой

системе

Страхование - обязательное условие общественного

воспроизводства. Поэтому затраты по обеспечению страховой защиты должны входить

в издержки производства, что соответствует амортизационной теории страхования.

Страховой рынок не только активно воздействует на процесс расширенного

воспроизводства, но и активно воздействует через страховой фонд на финансовые

потоки в экономике. Денежная форма организации страховых отношений включает

страхование в общую сферу финансового рынка.

Всеобщность страхования определяет

непосредственную связь страхового рынка с финансами предприятий, финансами

населения, банковской системой, госбюджетом и другими финансовыми институтами,

в рамках которых реализуются страховые отношения. В таких отношениях

соответствующие финансовые институты выступают как страхователи и потребители

страховых продуктов.

Функционирование страхового рынка происходит в

рамках финансовой системы как на партнерских условиях, так и в условиях

конкуренции. Это касается конкурсной борьбы между различными финансовыми

институтами за свободные денежные средства населения и хозяйствующих субъектов.

Если страховой рынок предлагает страховые продукты, то банки - депозиты,

фондовый рынок - ценные бумаги и т. п.

Роль страхования проявляется в следующих

основных направлениях:

в снижении степени риска неблагоприятного исхода

операций;

в экономической стабильности за счет возмещения

ущерба и потерь;

в участии временно свободных средств страховых

фондов в инвестиционной деятельности;

в пополнении доходов государственного бюджета за

счет части прибыли страховых организаций.

Таким образом, страхование является неотъемлемым

компонентом экономической и социальной сферы, важным элементом рыночной

инфраструктуры, оно непосредственно затрагивает интересы общества и

хозяйствующих субъектов, обеспечивая защиту их интересов.

2. Страхование на финансовом рынке на

современном этапе

Рассматривая рынок страхования на финансовом

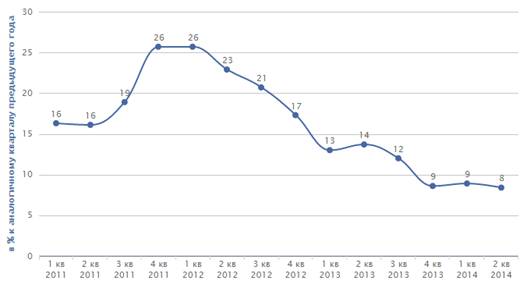

рынке можно отметить, что в 1 полугодии 2014 года страховые взносы выросли на

8,4% по сравнению со значением за аналогичный период предыдущего года, что на

5,3 п.п. ниже показателя 1 полугодия 2013 года. Объем рынка достиг 507 млрд.

рублей. Квартальные темпы прироста страховых взносов стабилизировались на

уровне инфляции. Начиная с 4 квартала 2014 года темпы прироста страховых

взносов составляют 8-9% [28].

Рис. 2.1. Динамика страховых премий в 2011-2014

гг.

Замедление негативных тенденций на рынке

страхования - временное явление. В 2014 году российская страховая отрасль

подошла к черте, за которой может последовать неконтролируемый распад рынка:

стагнация сопровождается ростом убыточности и сокращением рентабельности

собственных средств, нарастает разочарование акционеров в страховом бизнесе, зарубежные

инвесторы покидают российский рынок.

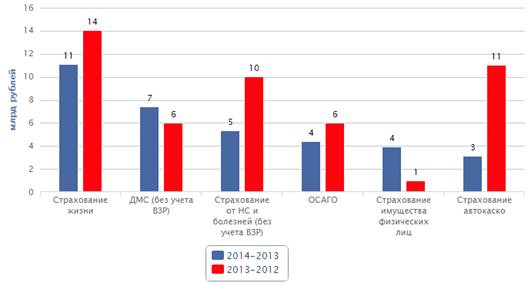

Наибольший прирост взносов в 2014 году

обеспечили сегменты страхования жизни, ДМС, страхование от НС и болезней. При

этом страхование автокаско уступило страхованию от НС и болезней второе место

по номинальной величине прироста взносов, переместившись на шестую позицию.

Рис. 2.2. Структура прироста взносов по видам

страхования в 2012-2014 гг.

Наибольшее сокращение взносов произошло в

обязательном страховании ответственности владельцев объектов повышенной

опасности, страховании строительно-монтажных рисков и государственном

страховании жизни и здоровья военнослужащих и приравненных к ним в обязательном

государственном страховании лиц (приложение 1) [30].

Замедление роста рынка усилило конкуренцию - во

всех крупнейших сегментах произошли заметные изменения в списке топ-5 лидеров

по взносам. В страховании автокаско с третьего на второе место переместилась ГК

РОСГОССТРАХ и КАПИТАЛ. На рынке ДМС ГК РОСГОССТРАХ и КАПИТАЛ поднялась с пятого

на второе место, сместив ОСАО «РЕСО-Гарантия» на третью позицию. На рынке ОСАГО

укрепило свои позиции СОАО «ВСК», переместившись с пятого на третье место. На

рынке страхования жизни в 2014 году появился новый лидер - Сбербанк Страхование

Жизни. На рынке страхования от НС и болезней также произошли значительные

изменения. ООО СК «ВТБ Страхование» заняло первое место, ООО «ППФ Страхование

жизни» покинуло список лидеров рынка по взносам в связи с переориентацией

деятельности на накопительное страхование жизни.

Таблица 2.1 Изменения в пятерке лидеров рынка по

взносам в топ-5 сегментах страхового рынка в 2013-2014 гг.

|

Топ-5

лидеров рынка, 2013 г.

|

Топ-5

лидеров рынка, 2014 г.

|

|

Страхование

автокаско

|

|

1

|

Группа

"Ингосстрах"

|

Группа

"ИНГО"

|

|

2

|

ОСАО

"РЕСО-Гарантия"

|

ГК

РОСГОССТРАХ и КАПИТАЛ

|

|

3

|

РОСГОССТРАХ

|

ОСАО

"РЕСО-Гарантия"

|

|

4

|

ООО

"СК "Согласие"

|

ООО

"Страховая компания "Согласие"

|

|

5

|

СОАО

"ВСК"

|

Страховая

группа "Альфастрахование"

|

|

ДМС

|

|

1

|

СГ

"СОГАЗ"

|

Группа

СОГАЗ

|

|

2

|

ОСАО

"РЕСО-Гарантия"

|

ГК

РОСГОССТРАХ и КАПИТАЛ

|

|

3

|

Группа

"Альянс"

|

ОСАО

"РЕСО-Гарантия"

|

|

4

|

Группа

"Ингосстрах"

|

Группа

Альянс

|

|

5

|

РОСГОССТРАХ

|

Группа

"ИНГО"

|

|

ОСАГО

|

|

1

|

РОСГОССТРАХ

|

|

2

|

ОСАО

"РЕСО-Гарантия"

|

ОСАО

"РЕСО-Гарантия"

|

|

3

|

Группа

"Ингосстрах"

|

СОАО

"ВСК"

|

|

4

|

ОАО

"СГ МСК"

|

Группа

"ИНГО"

|

|

5

|

СОАО

"ВСК"

|

ООО

"Страховая компания "Согласие"

|

|

Страхование

жизни

|

|

1

|

ООО

"Страховая компания "Ренессанс Жизнь"

|

Сбербанк

Страхование Жизни

|

|

2

|

Страховая

группа "Альфастрахование"

|

ООО

"Страховая компания "Ренессанс Жизнь"

|

|

3

|

РОСГОССТРАХ

|

Страховая

группа "Альфастрахование"

|

|

4

|

ЗАО

"АЛИКО"

|

ГК

РОСГОССТРАХ и КАПИТАЛ

|

|

5

|

Группа

страховых компаний "Русский стандарт"

|

ЗАО

"МЕТЛАЙФ" (прежнее название ЗАО "АЛИКО")

|

|

Страхование

от несчастных случаев и болезней

|

|

1

|

ООО

"ППФ Страхование жизни"

|

ООО

СК "ВТБ Страхование"

|

|

2

|

ООО

Страховая компания "ВТБ Страхование"

|

ГК

РОСГОССТРАХ и КАПИТАЛ

|

|

3

|

РОСГОССТРАХ

|

Группа

СОГАЗ

|

|

4

|

СОАО

"ВСК"

|

Группа

Альянс

|

|

5

|

Страховая

группа "ТРАНСНЕФТЬ"

|

СОАО

"ВСК"

|

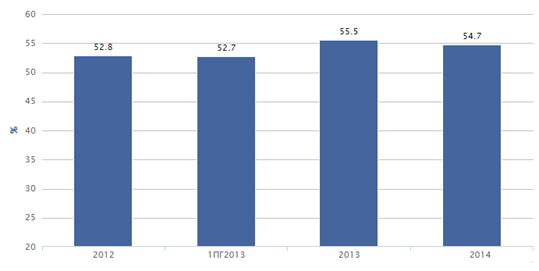

В условиях стагнации на страховом рынке и

кризиса в автостраховании в 2014 году выросла убыточность российских

страховщиков. Значение коэффициента убыточности-нетто составило 54,7% за 2014

год, что было на 0,8 п.п. ниже значения показателя за аналогичный период 2013

года.

Рис. 2.3. Динамика коэффициента

убыточности-нетто в 2012-2014 гг.

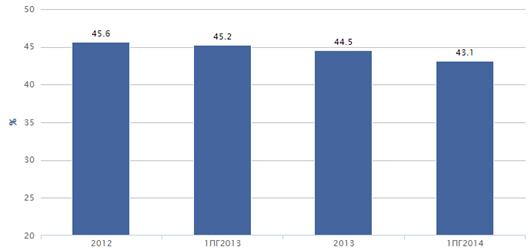

Рис. 2.4. Динамика доли расходов в 2012-2014 гг.

Чтобы компенсировать рост убыточности и

замедлить падение рентабельности страховщики сокращают расходы на ведение дела.

В первую очередь страховые компании урезали вознаграждение посредникам за

заключение договоров по высокоубыточным видам страхования. По итогам 1

полугодия 2014 года среднерыночное значение показателя составило 43,1%, что на

2,1 п.п. ниже значения аналогичного периода 2013 года [29].

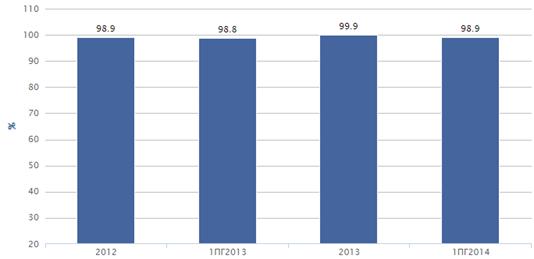

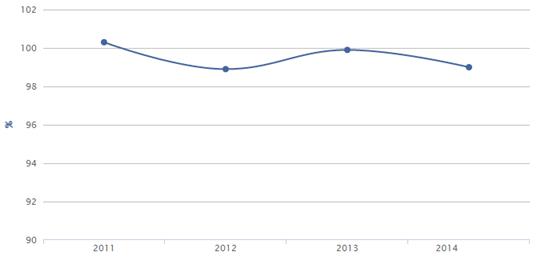

Несмотря на рост убыточности, сокращение доли

расходов на ведение дела позволило страховщикам сохранить средний

комбинированный коэффициент убыточности-нетто на прежнем уровне - 98,9% за 1

полугодие 2014 года.

Рис. 2.5. Динамика комбинированного коэффициента

убыточности-нетто в 2012-2014 гг.

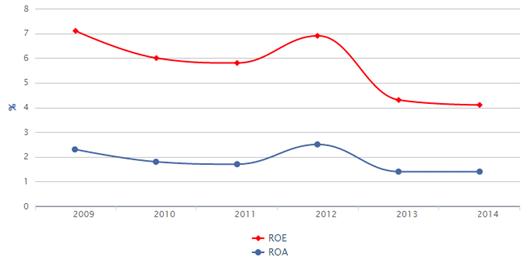

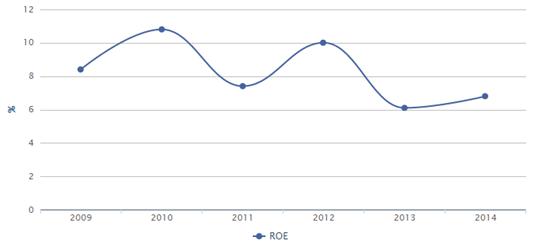

Рис. 2.6. Среднерыночная рентабельность активов

и собственных средств страховых компаний в 2009-2014 гг.

В результате проделанной страховщиками работы по

сокращению доли расходов на ведение дела снижение рентабельности страхового

рынка замедлилось. По итогам 2014 года средний показатель рентабельности

собственных средств страховых компаний снизился на 0,2 п.п. до 4,1% (значение не

приведено к годовому значению), обновив минимум последних 6 лет [32].

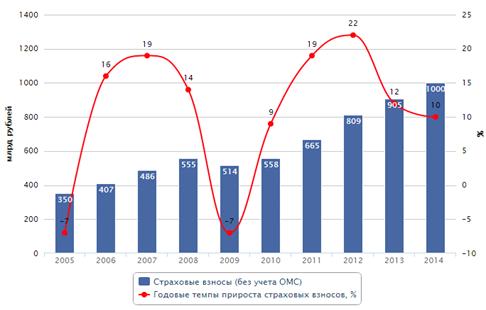

Согласно скорректированному базовому прогнозу,

темпы прироста взносов в 2014 году составят 10-10,5%, объем рынка достигнет

1000 млрд. рублей [31].

Реализация данного сценария возможна в случае

сохранения темпов развития ведущих драйверов роста рынка.

Ранее базовый прогноз предполагал сохранение

текущих параметров рынка и отсутствие внешних шоков, а также сохранение тарифов

по ОСАГО.

Рис. 2.7. Динамика страховых премий в 2005-2014

гг.

Росту рынка будут способствовать (помимо

повышения тарифов на ОСАГО в базовом прогнозе) развитие инвестиционного и

накопительного страхования жизни, увеличение взносов по ДМС за счет

восстановления социальных пакетов и продвижения рисковых программ. Однако

показать высокие темпы прироста рынку не позволят замедление страхования

автокаско (за счет прогнозируемого сокращения продаж автомобилей) и сокращение

темпов прироста кредитования. Кроме того, негативное давление на увеличение

объемов страховых премий окажут сокращение взносов по страхованию СМР в связи с

завершением части масштабных государственных проектов и замедление рынка

добровольного страхования автогражданской ответственности после увеличения

лимитов по ОСАГО.

По базовому прогнозу ожидается небольшое

восстановление показателей рентабельности. Средняя рентабельность собственных

средств составит 6,5-7% по итогам 2014 года.

Средний комбинированный коэффициент

убыточности-нетто останется в пределах 98,5-99,5% [33].

Рис. 2.8. Среднерыночная рентабельность

собственных средств страховых компаний в 2009-2014 гг.

Замедление негативных тенденций на рынке

страхования - временное явление. Повышение тарифов по ОСАГО и рост взносов по

страхованию жизни не дадут рынку упасть в 2014-2015 годах. Однако источников

для долгосрочного роста отрасли еще не появилось.

Ключевой проблемной точкой рынка

банкострахования является его высокая зависимость от объемов кредитования. В

2013 году 71% взносов приходился на розничное страхование, связанное с

кредитованием (приложение 2) [33].

Рис. 2.9. Прогноз среднерыночного

комбинированного коэффициента убыточности-нетто страховых компаний в 2011-2014

гг.

Рис. 2.10. Динамика страхования жизни и здоровья

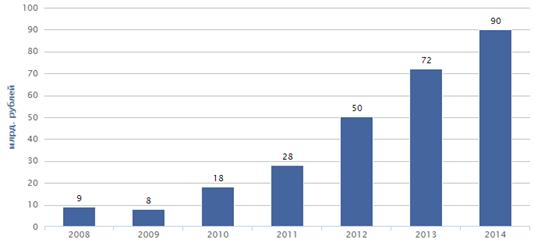

заемщика потребительских кредитов в 2008-2014 гг.

В 2014 году крупнейшим видом розничного

банкострахования, связанного с кредитованием, впервые стало страхование жизни и

здоровья заемщиков при потребкредитовании. Его объем составил 71,8 млрд.

рублей, а прирост взносов - 45%. Причинами роста этого вида банкострахования

остаются рост потребительского кредитования и желание банков получать высокие

комиссионные вознаграждения.

Уступив место страхованию заемщиков

потребительских кредитов, страхование автокаско при автокредитовании стало

вторым в розничном банкостраховании. В 2014 году взносы по этому виду

сократились на 33% и составили 40 млрд. рублей. Такое сильное падение взносов

связано с тем, что в 2014 году перестали учитываться в качестве

банкострахования взносы по автострахованию при автокредитовании, полученные

через дилерский канал.

Рис. 2.11. Динамика долей страхования автокаско

и страхования жизни и здоровья заемщиков потребительских кредитов в 2009-2014

гг.

В условиях замедления темпов прироста ипотечного

рынка, а также заметного упрощения условий кредитования, произошло сокращение

ипотечного страхования на 6% за 2014 год. Объем ипотечного страхования за 2014

год составил 12,8 млрд. рублей. Ранее ипотечное страхование было достаточно

обременительным для заемщика, так как могло включать в себя сразу несколько

видов страхования: титул, залог, жизнь заемщика, ответственность за непогашение

кредита. Теперь же большинство банков пошло на упрощение условий кредитования и

готово принимать один вид ипотечного страхования [28].

Рис. 2.12. Структура розничного банкострахования

в 2014 году

В страховании жизни и здоровья заемщиков

потребительских кредитов комиссионное вознаграждение банку может доходить до

90% от страховых взносов. Прирост чистых комиссионных доходов розничных банков

за 2014 год составил 40%, а доля чистых комиссионных доходов в прибыли

банковского сектора выросла с 59% в 2012 году до 66% в 2013 году [31].

По данным опроса страховых компаний, размер

комиссий в целом соответствует официальной статистике ЦБ, но при этом

страховщики называют широкий диапазон комиссионных вознаграждений.

Таблица 2.2 Комиссии за 2014 год

|

Вид

банкострахования

|

Комиссия,

% от взносов

|

|

Страхование

связанное с кредитованием

|

|

|

Ипотечное

страхование

|

20-25

|

|

Автострахование

|

15-30

|

|

Страхование

жизни и здоровья заемщика потребкредитов, в т.ч. от несчастного случая

|

50-70

|

|

Страхование

заемщика от потери работы

|

30-50

|

|

Страхование

имущества заемщиков - юр. лиц

|

15-35

|

|

Страхование

клиентов банков, не связанное с кредитованием

|

|

|

Страхование

жизни

|

20-50

|

|

Страхование

выезжающих за рубеж

|

15-30

|

|

Страхование

имущества физических лиц

|

25-45

|

Таблица 2.3 Вознаграждение кредитным

организациям в 2014 году

|

Вид

страхования

|

Комиссия,

% от взносов

|

|

Страхование

жизни

|

51

|

|

Страхование

от НС и болезней

|

53

|

|

Страхование

автокаско

|

19

|

|

Страхование

прочего имущества юр. лиц

|

15

|

|

Страхование

прочего имущества граждан

|

31

|

Комиссионные доходы для банков в условиях

макроэкономической нестабильности и снижения прибыли от их основной

деятельности становятся важным дополнительным источником прибыли. Оценив

положительный эффект от сотрудничества со страховыми компаниями, банки стали

готовы работать не только со страхованием, связанным с кредитованием, но и

некредитным страхованием. Такое страхование предлагается клиентам банков на

добровольной основе. Доля страхования, не связанного с кредитованием, в общей

структуре банкострахования увеличилась с 4% за 2013 год до 14% за 2014 год

[29].

По итогам 2014 года объем розничного

банкострахования, не связанного с кредитованием, составил 26,8 млрд. рублей, в

2013 году - 7,5 млрд. рублей. До 2013 года объем некредитного банкострахования

был незначительным.

К некредитному страхованию относятся

долгосрочное страхование жизни, страхование выезжающих за рубеж, страхование

имущества физических лиц, и другие коробочные продукты.

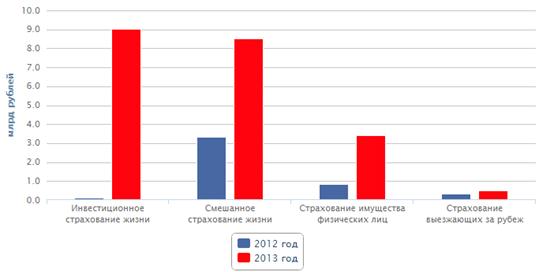

За 2014 год наибольшую долю в банкостраховании,

не связанном с кредитованием, занимают инвестиционное страхование жизни (34%,

или 9 млрд. рублей), смешанное страхование жизни (32%, или 8,5 млрд. рублей) и

страхование имущества физических лиц (13%, или 3,4 млрд. рублей).

Рис. 2.13. Структура банкострахования в 2014

году

Рис. 2.14. Динамика доли некредитного

страхования в 2013-2014 гг.

Все виды некредитного страхования росли высокими

темпами. Инвестиционное страхование увеличилось с 0,1 млрд. рублей за 2013 год

до 9 млрд. рублей за 2014 год, смешанное страхование жизни - с 3,3 до 8,5 млрд.

рублей, страхование имущества физических лиц - с 0,8 до 3,4 млрд. рублей, а

также прочие виды (различные коробочные продукты) - с 2,9 до 5,1 млрд. рублей

[30].

Рис. 2.15. Структура розничного

банкострахования, не связанного с кредитованием в 2014 году

Дальнейшая динамика рынка банкострахования во

многом будет повторять динамику рынка страхования жизни. Меры, направленные на

развитие страхования жизни, будут способствовать и развитию рынка

банкострахования [30].

Рынок банкострахования в 2014 году сохранит темп

прироста взносов в 15%. Страхование заемщиков потребительских кредитов

увеличится на 25%, некредитное страхование - на 50%. Сдерживающее влияние на

рынок банкострахования в текущем году будут оказывать макроэкономическая

нестабильность и снижение темпов кредитования, а также насыщение сектора

страхования жизни и здоровья при потребительском кредитовании. С другой стороны

будет развиваться некредитное страхование, приносящее дополнительный

комиссионный доход банкам, но ограничивать его рост будет снижение

платежеспособного спроса населения.

Рис. 2.16. Динамика рынка банкострахования в

2008-2014 гг.

Для преодоления кризиса на страховом рынке нужны

активные меры со стороны государства - своевременная корректировка условий

обязательного страхования, создание требований к надежности страховщиков в

социально значимых видах страхования, введение налоговых льгот в страховании

жизни и законодательное закрепление продуктов unit-linked.

. Перспективы развития страхования на финансовом

рынке

Проведенный анализ показал, что квартальные

темпы прироста страховых взносов стабилизировались на уровне инфляции (8-9%

начиная с 4 квартала 2014 года). В результате проделанной страховщиками работы

по сокращению доли расходов на ведение дела снижение рентабельности собственных

средств замедлилось. Падение значения показателя годом ранее составило 2,6 п.п.

Среднее значение доли расходов на ведение дела опустилось с 45,3% за 2013 год

до 43,1% за 2014 год. Средний показатель рентабельности собственных средств

страховых компаний обновил минимум последних 6 лет (4,3% за 2013 год) и

составил 4,1% (значение показателя не приведено к году). По итогам 2014 года

заметного увеличения рентабельности и ускорения роста страхового рынка не

произойдет, темпы прироста взносов составят 10-10,5%, рентабельность

собственных средств - 6,5-7% [33].

В 2013 году прогнозировалась точка прогресса,

которую страховщики действительно начали развивать в 2014 году. Участники рынка

обратили свое внимание на меры по снижению убыточности автострахования. В ответ

на жесткие судебные решения страховщики повысили качество урегулирования

убытков и пересмотрели условия договоров страхования, все больше страховщиков

предлагают интерактивное урегулирование убытков, продвигают страховые продукты

с франшизой и «умное» каско. Страховщики жизни активно выводят на рынок новые

продукты, в том числе с инвестиционной составляющей, интересные потребителям,

что позволяет поддерживать достаточно высокие темпы прироста взносов. Начала

формироваться новая для российского рынка модель продаж накопительного

страхования жизни - через банки. В будущем перечисленные меры останутся точками

прогресса рынка. Тем не менее, проблемы на рынке страхования системные, решить

их самостоятельно, без помощи со стороны государства, страховщики не смогут.

В 2013-2014 гг. автострахование из драйвера

роста рынка превратилось в основной источник проблем российских страховщиков.

Рентабельность собственных средств автостраховщиков упала сильнее

среднерыночного значения и за 2014 год составила всего 1,0% (значение

показателя не приведено к году). Рост убыточности по автострахованию стал

причиной еще одной проблемы рынка: сворачивание страховщиками бизнеса в

автосегменте. Для предотвращения развития кризиса в автостраховании после

повышения лимитов по ОСАГО необходим постоянный мониторинг влияния инфляции и

других факторов на убыточность ОСАГО и своевременная корректировка тарифов. При

этом необходимо ввести требования к минимальному уровню рейтинга для доступа

страховщиков на такие рынки, как ОСАГО и страхование ответственности

туроператоров.

На фоне усиливающихся кризисных явлений в

автостраховании, рост рынка страхования жизни пока позволяет поддерживать

среднерыночные темпы прироста взносов на уровне инфляции. Но темпы прироста

взносов по страхованию жизни замедляются: в два раза (до 30,2%). В условиях

стагнации кредитного страхования страховщики активно продвигали на рынок

продукты инвестиционного страхования жизни. Однако в связи с постепенным

насыщением нового сегмента, в отсутствие налоговых льгот и законодательного

закрепления инвестиционных продуктов страхования жизни темпы прироста взносов

будут сокращаться и дальше (10-15% в 2015 году) [30]. Прирост входящего

перестрахования из-за рубежа составил 13,3% за 2013 год. При этом темпы

прироста перестраховочной премии в целом сократились до 5,7% за 2013 год как

из-за стагнации страхового рынка, так и в связи с сокращением доли

«псевдостраховаия». В условиях сокращения перестраховочных взносов из Европы,

страховщики смогли нарастить объем взносов из Америки, Африки и Австралии

(темпы прироста взносов за 2013 год по сравнению с 2012 годом составили 84%), а

также из стран СНГ (45,0%). В 2014 году сокращение темпов страховых взносов

отразится в снижении прироста входящей перестраховочной премии до 7%. При

реализации негативного прогноза следует ожидать прироста перестраховочных премий

лишь на уровне 1,5% (из-за текущей ситуации на Украине российские

перестраховщики могут потерять существенную долю бизнеса - около 10% за 2014

год) [31].

Стагнация страхового рынка продолжится в 2015

году: даже по базовому прогнозу темпы прироста взносов будут заметно ниже

инфляции (5-8%), реальный объем рынка сократится. Прошлые локомотивы рынка -

автокаско и страхование от НС и болезней - замедлятся. Лишь повышение тарифов

ОСАГО и продвижение инвестиционного страхования жизни не дадут рынку значительно

упасть в 2015 году. В этих условиях основной задачей страховщиков станет не

рост доли рынка, а удержание рентабельности собственных средств - сокращение

расходов на ведение дела и отказ от страхования высокоубыточных клиентов.

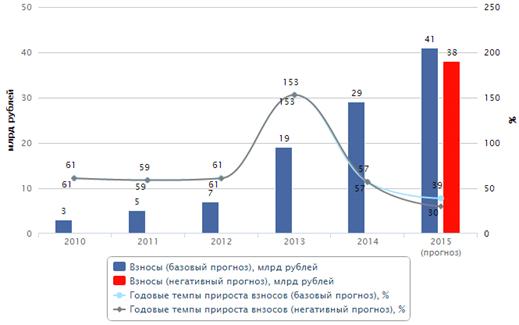

Рис. 3.1. Динамика страховых взносов 2005-2015

гг.

Падение неизбежно: в 2015 году, даже по базовому

прогнозу, темпы прироста страховых взносов будут ниже инфляции, реальный объем

страхового рынка сократится. Темпы прироста составят 5-8%, объем рынка не

превысит 1 080 млрд. рублей. Динамика страховых взносов в 2015 году будет

зависеть от внешних для страхового рынка факторов. Базовый прогноз предполагает

относительно умеренный кризис на банковском рынке, сохранение санкций против

России на текущем уровне, незначительное сокращение объемов ВВП, повышение

тарифов по ОСАГО вслед за ростом лимитов по жизни и здоровью.

Объем страхового рынка в 2015 году не превысит

значения 2014 года. Негативный сценарий реализуется при углублении кризиса на

банковском рынке, значительном расширении санкций против России, заметном

сокращении ВВП и сохранении тарифов по ОСАГО на прежнем уровне. Прогнозы даны в

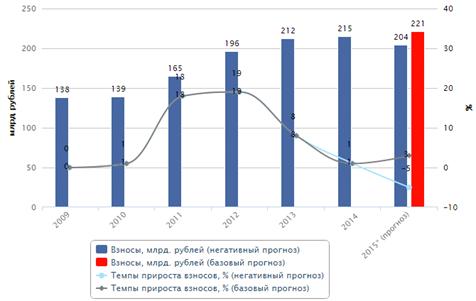

номинальном выражении без учета инфляции.

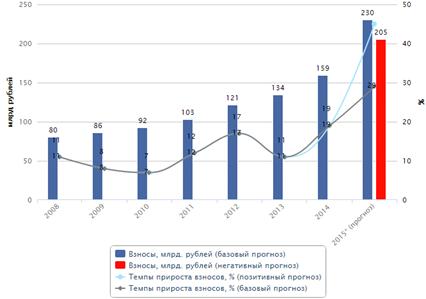

Рис. 3.3. Динамика страховых взносов по

страхованию автокаско в 2009-2015 гг.

Наиболее заметное замедление темпов роста

произойдет в сегментах автокаско, страхования от НС и болезней, страхования имущества

юридических лиц. Несмотря на повышение тарифов по автокаско, темпы прироста

взносов не превысят 5% в случае реализации базового сценария (объем рынка - не

более 225 млрд. рублей), объем рынка сократится на 4-6% при реализации

негативного прогноза (объем рынка - не более 205 млрд. рублей).

Сдерживающее влияние на рост рынка окажут

сокращение продаж автомобилей, сокращение темпов прироста автокредитования и

отказ страхователей приобретать страховое покрытие по возросшим тарифам. Вслед

за замедлением роста объемов потребительского кредитования продолжится

замедление сегмента страхования от НС и болезней - темпы прироста не превысят

9% при базовом прогнозе (объем рынка - 110 млрд. рублей), 5% при негативном

(объем рынка - 107 млрд. рублей). Падение российской экономики приведет к

сокращению темпов прироста страхования прочего имущества юридических лиц до 5%

при базовом прогнозе и до 0% при негативном [28].

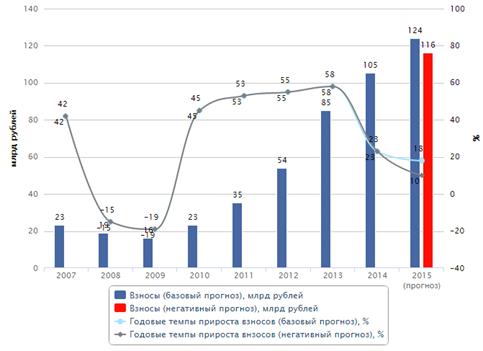

Рис. 3.4. Динамика взносов по страхованию жизни

в 2007-2015 гг.

Значительного сокращения страхового рынка в 2015

году не произойдет лишь из-за повышения тарифов по ОСАГО и роста взносов по

страхованию жизни. В случае повышения тарифов по ОСАГО вслед за ростом лимитов

по жизни и здоровью темпы прироста взносов в этом сегменте составят 43-48%

(объем рынка - 225-235 млрд. рублей), в противном случае - 27-30% (объем рынка

- 200-205 млрд. рублей). Активное продвижение страховщиками инвестиционного и

накопительного страхования жизни приведет к росту сегмента на 17-20% при реализации

базового сценария (объем рынка - 120-125 млрд. рублей) и на 8-12% при

реализации негативного сценария (объем рынка - 110-115 млрд. рублей).

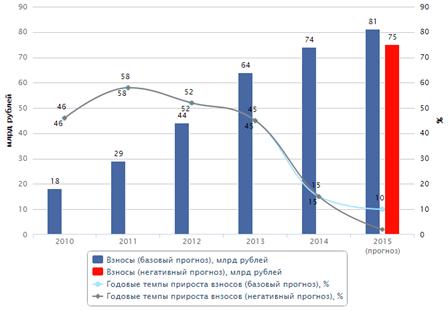

Рис. 3.5. Динамика взносов по страхованию жизни

на случай смерти, дожития до определенного возраста или срока либо наступления

иного события в 2010-2015 гг.

Для реализации ключевой задачи 2015 года -

замены фиктивных активов реальными - страховщики продолжат работать над

поддержанием рентабельности собственных средств. В результате работы по

сокращению расходов на ведение дела и санации портфелей по наиболее убыточным

видам страхования страховщикам удастся сохранить рентабельность собственных

средств в 2015 году на уровне 5,5-6,0% (по базовому прогнозу).

В случае реализации негативного прогноза

значение показателя опустится до 1,5-2%. Доля расходов на ведение дела

сократится до 41-43% в 2015 году при базовом прогнозе, а при негативном

прогнозе вновь вырастет до 44-45% (за счет отсутствия роста взносов).

Усредненный комбинированный коэффициент убыточности-нетто (без учета судебных

расходов) не превысит 100% при базовом прогнозе и составит 103-105% при

негативном прогнозе.

Рис. 3.6. Динамика взносов по страхованию жизни

с условием периодических страховых выплат (ренты, аннуитетов) и (или) с

участием страхователя в инвестиционном доходе страховщика в 2010-2015 гг.

Заключение

Страхованием на сегодняшний день называют

отношения по защите интересов юридических и физических лиц по отношению к имуществу

в случаях наступления страховых случаев. Экономическая сущность и функции

страхования обусловлены тем, что это вид деятельности, который непосредственно

связан с распределением риска нанесения ущерба среди страхователей и

страховщиков.

Анализ рынка страхования выявил, что замедление

негативных тенденций на рынке страхования (квартальные темпы прироста взносов

стабилизировались на уровне инфляции - 8-9%, замедлилось падение рентабельности

собственных средств) - временное явление. Повышение тарифов по ОСАГО и рост

взносов по страхованию жизни не дадут снизиться объемам рынка в 2014-2015

годах. Однако источников для долгосрочного роста отрасли еще не появилось.

Страховщики ищут пути выхода из сложившейся кризисной ситуации - повышают

качество урегулирования убытков, активно выводят на рынок новые продукты по

страхованию жизни, развивают продажи некредитных продуктов через банки. Тем не

менее, без активных мер со стороны государства все усилия страховщиков будут

напрасны, последует неконтролируемый распад рынка: сокращение рентабельности

собственных средств приведет к выводу активов из страховых компаний, инвесторы

начнут массово покидать российский страховой рынок. Для преодоления кризиса

необходима своевременная корректировка условий обязательного страхования,

создание требований к надежности страховщиков в социально значимых видах

страхования, введение налоговых льгот в страховании жизни и законодательное

закрепление продуктов unit-linked.

Несмотря на замедление негативных тенденций на

рынке страхования, в 2014 году в отрасли продолжится стагнация.

В отсутствие активных мер со стороны государства

по развитию рынка страхования участники самостоятельно ищут пути выхода из

сложившейся кризисной ситуации.

Остановить развитие кризиса в автостраховании

сможет своевременная корректировка условий страхования, а создание требований к

надежности страховщиков в социально значимых видах страхования ослабит

атмосферу недоверия к страховой отрасли.

Страховой рынок перестанет стагнировать лишь в

случае введения налоговых льгот в страховании жизни и законодательного

закрепления продуктов unit-linked.

При стагнации российского страхового рынка в

целом потенциальный драйвер российского перестраховочного рынка - поток

перестраховочных премий из-за рубежа - находится под угрозой из-за возможности

расширения санкций, снижения рейтингов российских компаний и ситуации на

Украине.

страхование рынок автокаско заемщик

Список литературы

1. Конституция Российской

Федерации от 12 декабря 1993 г. в ред. от 30.12.2008 г.

2. Гражданский кодекс

Российской Федерации от 30.11.1994 № 51-ФЗ в ред. от 22.10.2014 г.

. Налоговый кодекс Российской

Федерации от 31.07.1998 № 146-ФЗ в ред. от 29.12.2014 г.

. Федеральный закон №127-ФЗ

от 26.10.2002 РФ «О несостоятельности (банкротстве)» в ред. от 29.12.2014 г.

5. Федеральный Закон РФ от 27

ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации»

в ред. от 18.07.2014 г.

6. Алабян С.С. Страхование /

С.С. Алабян, Л.С. Алабян / / Страхование. - 2011. - N 7. - С. 47-52. - Начало.

Окончание: N 8. - С. 47-52

. Алиев Б.Х. Страхование:

учебник для вузов / Б.Х. Алиев, Ю.М. Махдиева. - М.: ЮНИТИ-ДАНА, 2011. - 415 с.

. Анализ страхового портфеля:

пособие для вузов/ Э. И. Крылов, [и др.]. - М.: Финансы и статистика 2011. -

191 с.

. Аронов И.З. Оценка

соответствия: новая трактовка личного страхования / И.З. Аронов, А.М. Рыбакова,

А.Л. Теркель // Сертификация. - 2011. - N1. - С. 13-16

. Арутюнов Ю.А. Страхование:

учебное пособие / Ю.А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2011. - 309 с.

. Ахвледиани Ю. Т.

Имущественное страхование: учебное пособие / Ю. Т. Ахвледиани. - М.: Изд-во

Рос. экон. акад., 2011. - 151 с.

. Воскресенский В.Ю.

Страхование / В.Ю. Воскресенский / / Закон и право. - 2011. - N 2. - С. 106

. Гаврилова С.С. Страхование:

учебное пособие / С.С. Гаврилова. - М.: Эксмо, 2011. - 304 с.

. Годин А.М. Страхование:

учебник / А.М. Годин, С.В. Фрумина. - М.: Дашков и К', 2011. - 477 с.

. Губенко Н. Страхование / Н.

Губенко, Е. Писаревский / / Закон. - 2011. - N4. - С. 3-10

. Князев А.Г. Страхование

личности и имущества / А.Г. Князев, Ю.Н. Николаев. - М.: Эксмо, 2011. - 222 с.

- (Семейный адвокат)

. Ламбен Ж.-Ж. Страхование:

пер. с англ. / Ж.-Ж. Ламбен, Р. Чумпитас, И. Шулинг. - 2-е изд. - СПб. [и др.]:

Питер, 2008. - 718 с.

. Лермонтов Ю.М. О затратах

на обязательное и добровольное страхование имущества / Ю.М. Лермонтов / /

Налоговый вестник. Общероссийское издание. - 2011. - N 9. - С. 166-171

. Лермонтов Ю. Расходы на

страхование имущества / Ю. Лермонтов / / Финансовая газета. - 11/ 5/2011. -

N19. - С. 7

. Локшина Ю. Имущественный

комплекс: [страхование имущества юридических лиц] / Ю. Локшина / / Карьера. -

2011. - N9. - С. 28-31

. Ломакин Г.В. Страхование

ответственности субъектов рынка недвижимости при оценке недвижимого имущества

для целей налогообложения / Г.В. Ломакин, Г.Н. Макорин / / Страховое дело. -

2011. - N 12. - С. 51-55

. Саркисов С.Э. Личное

страхование / С.Э. Саркисов. - М.: Финансы и статистика, 2011. - 94 с.

. Социальное и личное

страхование: (опыт страхового рынка ФРГ) / отв. за выпуск Р.Т. Юлдашев. - М.:

Анкил, 2011. - 124 с.

. Страхование: учебник / ред.

Л.А. Орланюк-Малицкая, ред. С.Ю. Янова. - М.: ЮРАЙТ; Высш. образование, 2011. -

828 с. - (Университеты России)

. Страхование: учебное

пособие / А.И. Алексеева, [и др.]. - 2-е изд., перераб. и доп. - М.: КноРус,

2011. - 688 с.

. Страхование: учебное

пособие для вузов / ред. М.А. Вахрушина. - М.: Вузовский учебник, 2011. - 462

с.

. Фомичева Л.П. Учет расходов

на страхование имущества и работников / Л.П. Фомичева / / Бухгалтерский учет. -

2011. - N 8. - С. 42-46

. Официальный сайт

Федеральной службы страхового надзора

. Официальный сайт

рейтингового агентства «РА Эксперт»

. Официальный сайт

Федеральной службы государственной статистики

. Официальный сайт «Национальное

рейтинговое агентство»

. Официальный сайт

национального рейтингового агентства «Русь Рейтинг»

. Официальный сайт B2B Group

. Официальный сайт «Гарант»

. Официальный сайт

«Консультант +»