Современное состояние и перспективы развития банковской деятельности

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГБОУ ВПО

«Уральский государственный экономический университет»

Центр

дистанционного образования

Курсовая

работа

Современное

состояние и перспективы развития банковской деятельности

Екатеринбург

- 2015

Содержание

Введение

1.

Теоретические

аспекты исследования банковской деятельности как вида экономической

деятельности

.1

Банковская деятельность как вид экономической деятельности: понятие, сущность,

структура

.2

Факторы и условия функционирования и развития банковской деятельности в стране

.3

Показатели оценки состояния банковской деятельности в стране

.

Анализ современных процессов развития банковской деятельности в Российской

Федерации

.1

Общая характеристика современного состояния банковской деятельности в стране

.2

Тенденции и факторы развития банковской деятельности в России

.3

ОАО «Сбербанк» как субъект экономической деятельности

.

Перспективы развития банковской деятельности в России

.1

Стратегические направления развития банковской деятельности в стране

.2

Основные направления государственной политики в сфере банковской деятельности

Заключение

Список

использованных источников

Введение

Геополитические изменения мира в 2014 - 2015

году, вызванные обострением противоречий между Российской Федерацией и

Соединенными Штатами Америки на фоне активного расширения НАТО, конфликтов на

ближнем востоке, государственного переворота в Украине и возвращения Крыма

привели к негативным внешнеэкономическим изменениям. Против Российской Федерации

были введены экономические санкции, в силу целого ряда политических и

экономических причин снизилась цена нефти, более чем в два раза уменьшился курс

рубля относительно доллара и евро. Эти изменения свидетельствуют о том, что США

и страны НАТО взяли курс на экономическое «удушение» Российской Федерации. В

сложившейся ситуации изменение экономической модели России с начала 90-х годов

ставшей слишком сильно зависимой от США и стран Европы является вопросом

государственной безопасности и выживания.

Вот что по этому поводу пишет

успешный предприниматель, публицист, Президент Лиги промышленников России, член

Совета по предпринимательству при Президенте Российской Федерации

<https://ru.wikipedia.org/wiki/%D0%A1%D0%BE%D0%B2%D0%B5%D1%82_%D0%BF%D0%BE_%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D0%BD%D0%B8%D0%BC%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%D1%83_%D0%BF%D1%80%D0%B8_%D0%9F%D1%80%D0%B5%D0%B7%D0%B8%D0%B4%D0%B5%D0%BD%D1%82%D0%B5_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%BE%D0%B9_%D0%A4%D0%B5%D0%B4%D0%B5%D1%80%D0%B0%D1%86%D0%B8%D0%B8>,

Михаил Юрьев: «Стало явным, что либеральная модель а-ля рюс не работает, что

Запад твердо решил нас удушить и что поэтому модель экономики надо менять

быстро и глубоко. Нужно реализовывать стратегии, дающие ограниченный, но

быстрый результат, позволяющий выскочить из удавки Запада и дающий время на

передышку» [1]. В той же статье он призывает ввести мягкое валютное

регулирование для стабилизации курса рубля и прекращения спекуляций, а так же

отмечает: «Если меня попросят назвать одну самую большую проблему российской

экономики, я не задумываясь назову не административный произвол и коррупцию, не

отсутствие адекватной правовой системы, не слабость возникшей на грабеже

государства элиты, а нехватку денег в экономике, особенно средних и длинных.

Какая разница, как работают органы, если нет крови. Всегда считалось, что для

адекватного функционирования коэффициент монетизации должен составлять 80-120%

ВВП, но это давно устарело - в Европе он действительно составляет около 110%,

но в Китае - почти 200%, а в США под 300% (официально 60%, но у них просто

другое соотношение разных агрегатов, при пересчете с одинаковыми подходами

получается около 300). В России - между 40 и 50%. Казалось бы, комментарии

излишни, но они всё же нужны. Нехватка денег выражается в России в первую

очередь не в увеличении доли бартера в экономике, как это положено по

классической теории, а в нехватке кредита. Эта нехватка выражается как в

запретительных процентных ставках по нему, так и в очень большой трудности

получения кредита всеми предпринимателями и компаниями, кроме самых крупных,

даже по этим ставкам. Можно сколько угодно говорить о том, что процентная

ставка складывается на конкурентном рынке и отражает у нас тот факт, что

хороших заемщиков мало и давать некому, но бывают рынки продавца, а бывают

покупателя. Так вот, наш рынок банковских кредитов - ярко выраженный рынок

продавца, что и позволяет банкам изгаляться над заемщиками, а не бегать за

ними. Когда «вас много, а я одна», тогда, конечно, зачем давать кому-либо,

кроме «Газпрома». Только важно понимать, что у нас это следствие не малого

количества банков, а нехватки денег. Притом нехватка кредита приводит и к

отсутствию развития бизнеса, и к ограничению спроса на всё, и к еще одному менее

заметному последствию. В условиях нехватки любого ключевого ресурса всегда

происходит консолидация. Это значит, что вместо большого количества игроков их

оказывается мало, но очень крупных - у нас так и есть, и это в первую очередь

следствие нехватки денег (хотя и административного давления тоже). А это, как

любой снижающий конкуренцию фактор, приводит к ограничению развития и росту

цен. Притом высокие ставки и напрямую их повышают, через инфляцию издержек. Так

нехватка денег и, как ее следствие, высокие ставки оказываются не анти-, а

проинфляционным фактором» [1].

Можно спорить с тезисами и

предложениями Михаила Юрьева, но крайне сложно не признавать объективных фактов

(рост инфляции, высокие процентные ставки, снижения темпов развития экономики)

свидетельствующих, в том числе, и о неэффективном управление совокупным

денежным оборотом. В свете сложившейся ситуации актуальность данной работы

вызвана тем, что для современной российской экономики повышение эффективности

функционирования банковского сектора один из основных факторов расширения

инвестиционной базы развития и обеспечения прогрессивных структурных

преобразований.

В настоящее время банковская система

имеет огромное значение, поскольку от её эффективного функционирования зависит

развитие экономического потенциала страны и практическая реализация

импортазамещения. Поэтому я решила выбрать для своей курсовой работы тему:

«Современное состояние и перспективы развития банковской деятельности».

Целью моей

курсовой работы является исследование теоретических аспектов построения

банковской системы, роли Банка России в современной банковской системе и анализ

проблем и перспектив развития банковской системы России в свете сложившейся

макроэкономической и политической ситуации.

В рамках исследования я должна последовательно

решить следующие задачи:

Изучить теоретические аспекты

исследования банковской деятельности

Изучить понятие, сущность, структуру

банковской деятельности

Выявить факторы и условия

функционирования и развития банковской деятельности в нашей стране в

сложившейся ситуации.

Изучить показатели оценки состояния

банковской деятельности в Российской Федерации

Провести анализ современных

процессов развития банковской деятельности в Российской Федерации

С учетом полученной информации дать

общую характеристику современному состоянию банковской деятельности

Выявить тенденции и факторы развития

банковской деятельности в России

Изучить один из флагманов Российской

экономики ОАО «Сбербанк России» как субъект экономической деятельности

Определить перспективы развития

банковской деятельности в России

Описать стратегические направления

развития банковской деятельности

Осветить и оценить основные

направления государственной политики в сфере банковской деятельности

Теоретической основой моей работы

являются труды ведущих отечественных и зарубежных специалистов в области

банковского дела, информация из интернет ресурсов, официальные статистические

данные, а так же постановления правительства и публикации отечественных

экономистов.

Методологической основой моего

исследования являются общенаучные и частные методы познания: диалектический

метод познания, методы абстрактно-логического, сравнительно-аналитического,

статистического и экономико-математического анализа.

Работа изложена 54 листах. Список

литературы включает 30 наименований.

1. Теоретические аспекты

исследования банковской деятельности

.1 Банковская система: сущность,

структура, цели

банковский государственный политика

экономический

Банк (от итал.

<https://ru.wikipedia.org/wiki/%D0%98%D1%82%D0%B0%D0%BB%D1%8C%D1%8F%D0%BD%D1%81%D0%BA%D0%B8%D0%B9_%D1%8F%D0%B7%D1%8B%D0%BA>

banco - скамья

<https://ru.wikipedia.org/wiki/%D0%A1%D0%BA%D0%B0%D0%BC%D1%8C%D1%8F>,

лавка

<https://ru.wikipedia.org/wiki/%D0%9B%D0%B0%D0%B2%D0%BA%D0%B0_%28%D0%BC%D0%B5%D0%B1%D0%B5%D0%BB%D1%8C%29>,

стол <https://ru.wikipedia.org/wiki/%D0%A1%D1%82%D0%BE%D0%BB>, на которых

менялы

<https://ru.wikipedia.org/wiki/%D0%9C%D0%B5%D0%BD%D1%8F%D0%BB%D0%B0>

раскладывали монеты) - финансово <https://ru.wikipedia.org/wiki/%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D1%8B>-кредитное

<https://ru.wikipedia.org/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82>

учреждение

<https://ru.wikipedia.org/wiki/%D0%A3%D1%87%D1%80%D0%B5%D0%B6%D0%B4%D0%B5%D0%BD%D0%B8%D0%B5>,

производящее разнообразные виды операций с деньгами

<https://ru.wikipedia.org/wiki/%D0%94%D0%B5%D0%BD%D1%8C%D0%B3%D0%B8> и

ценными бумагами

<https://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BD%D0%BD%D0%B0%D1%8F_%D0%B1%D1%83%D0%BC%D0%B0%D0%B3%D0%B0>

и оказывающее финансовые услуги <https://ru.wikipedia.org/wiki/%D0%A4%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%B5_%D1%83%D1%81%D0%BB%D1%83%D0%B3%D0%B8>

правительству, юридическим

<https://ru.wikipedia.org/wiki/%D0%AE%D1%80%D0%B8%D0%B4%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B5_%D0%BB%D0%B8%D1%86%D0%BE>

и физическим лицам

<https://ru.wikipedia.org/wiki/%D0%A4%D0%B8%D0%B7%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B5_%D0%BB%D0%B8%D1%86%D0%BE>.

Банк - это коммерческое юридическое лицо [2], которое создано в целях

извлечения прибыли <https://ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%B8%D0%B1%D1%8B%D0%BB%D1%8C>,

имеет право осуществлять банковские операции

<https://ru.wikipedia.org/wiki/%D0%91%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%D1%81%D0%BA%D0%B8%D0%B5_%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%86%D0%B8%D0%B8>,

имеет исключительное право на привлечение денежных средств юридических и

физических лиц

<https://ru.wikipedia.org/wiki/%D0%A4%D0%B8%D0%B7%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B5_%D0%BB%D0%B8%D1%86%D0%BE>

с целью их последующего размещения от своего имени; а также на открытие и ведение

банковских счетов

<https://ru.wikipedia.org/wiki/%D0%91%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%D1%81%D0%BA%D0%B8%D0%B9_%D1%81%D1%87%D1%91%D1%82>

юридических и физических лиц, действует на основании специального разрешения

(лицензии <https://ru.wikipedia.org/wiki/%D0%9B%D0%B8%D1%86%D0%B5%D0%BD%D0%B7%D0%B8%D1%8F>)

полномочных государственных органов (в России

<https://ru.wikipedia.org/wiki/%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D1%8F> -

Банка России <https://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BD%D1%82%D1%80%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B9_%D0%B1%D0%B0%D0%BD%D0%BA_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%BE%D0%B9_%D0%A4%D0%B5%D0%B4%D0%B5%D1%80%D0%B0%D1%86%D0%B8%D0%B8>),

Банковская система является

неотъемлемой частью экономики любого государства. Банки организуют денежный

оборот и кредитные отношения, финансируют различные области экономики,

производят всевозможные операции с ценными бумагами, посреднические сделки и

управление имуществом. Банки являются и источником кредитов для экономических

организаций. Благодаря деятельности банков возможно эффективное развитие

экономических организаций [3].

Как и любое предприятие, банк

является самостоятельным хозяйствующим субъектом, обладает правами юридического

лица, производит и реализует продукт, оказывает услуги, действует,

руководствуясь принципами экономической целесообразности. Мало чем отличаются и

задачи банка как предприятия - он решает вопросы, связанные с удовлетворением

общественных потребностей в своем продукте и услугах, реализацией на основе

полученной прибыли социальных и экономических интересов, как членов его

коллектива, так и интересов собственника имущества банка. Банк может

осуществлять виды хозяйственной деятельности (разумеется, если они не

противоречат законам страны и вытекают из Устава банка).

Банки действуют в сфере обмена и это

обстоятельство, дало основание ряду авторов считать, что банк - это торговое

предприятие. Ассоциации банковской деятельности с торговлей не случайны. Банки

действительно как бы «покупают» ресурсы, «продают» их, функционируют в сфере

перераспределения, содействуют обмену товарами. Банки имеют своих «продавцов»,

хранилища, особый «товарный запас», их деятельность во многом зависит от

оборачиваемости. На этом, однако, сходство между банком и сферой торговли

преимущественно заканчивается. При этом, на мой взгляд, сходство носит внешний

характер, так как банк торгует не товарами, а особым продуктом. Известны, к

примеру, такие операции, которые банки совершают с обменом (покупкой-продажей)

валют на денежном рынке, когда валюта одной страны (а также золото) покупается

или продается по определенному курсу, цене [4].

Функционирование банка в сфере

обмена порождает и другие представления о его сущности. Нередко банк

характеризуется как посредническая организация. Основанием для этого служит

особый переход ресурсов, временно оседающих у одних и требующих применения у

других. Особенность ситуации при этом состоит в том, что кредитор, имеющий

определенную часть ресурсов, желает при соответствующих гарантиях, на

конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы

кредитора, однако, должны совпадать с интересами заемщика, который совсем не

обязательно может находиться в данном регионе. Промежуточным звеном при

осуществлении того рода операций выступает банк-посредник, обеспечивающий

возможность осуществления сделки с учетом спроса и предложения. В отличие от

индивидуального кредитора ресурсы в резервах банка обезличиваются. Собрав

многочисленные средства, банк может удовлетворить потребности самых разнообразных

заемщиков, предоставить выбор кредита на любой вкус - срок, обеспечение,

ссудный процент.

Деятельность банка в сфере обращения

порождало и представление о нем как об агенте биржи. Поводом для этого

послужила неотъемлемая биржевая деятельность большинства банков. При этом банки

могут самостоятельно организовывать биржевые операции, выполнять операции по

торговле ценными бумагами. Однако ни исторически, ни логически это не

превращает банк в часть биржевой организации. Частные банки (банкирские дома)

появились задолго до биржи, до возникновения купли-продажи ценных бумаг.

Существенно при этом и то, что торговля ценными бумагами является частью

банковских операций, причем далеко не главной. Именно потому, что торговля

ценными бумагами довольно специфична и отлична от собственного банковского

дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка

со специальным аппаратом и задачами.

Постепенно банк, в свою очередь, все

более становился кредитным центром, что дало возможность его определять как

кредитное предприятие. Однако это не дает основания для смешения банка с

кредитом.

Как отмечалось, банки занимались не

только кредитованием, но и целым рядом других видов деятельности. По своей

природе банки связаны с денежными и кредитными отношениями. Именно на их базе и

зародилось такое уникальное образование, как банк, который в целом можно

определить как систему особых предприятий, продуктом которых является кредитное

и эмиссионное дело [5].

Я считаю, что главным в сущности

банка является организация денежно-кредитного процесса и эмитирование денежных

знаков. Такова теоретическая составляющая вопроса, впоследствии она поможет мне

понять, чем является банк на практике.

Под банковской системой понимается

строго определенная законом структура специализированных организаций особого

рода, действующих в сфере финансов и денежно-кредитных отношений и имеющих

исключительные полномочия для осуществления банковской деятельности [2]. В

единую банковскую систему, таким образом, включены центральный банк, коммерческие

банки и их филиалы, филиалы и представительства иностранных банков. Однако, в

настоящее время несколько расширяется понятие банковской системы, и в широком

смысле этого слова она включает не только банки, но и сопутствующие кредитные

организации, которые позволяют банкам более эффективно выполнять свои функции,

в частности, союзы и ассоциации банков, банковскую инфраструктуру и банковский

рынок.

В организационном плане банковская

система может быть как одноуровневой (однозвенной), так и двухуровневой

(двухзвенной).

При одноуровневой системе

центральный банк и коммерческие банки находятся на одном уровне, выступая

равноправными агентами или отделениями центрального банка [6]. Такая система

встречается в странах со слаборазвитой экономикой или странах с тоталитарным

режимом. Она была характерна для СССР, когда имеющиеся три банка (Центральный

банк, Стройбанк и Внешторгбанк) и сберегательные кассы находились на одном

уровне и различались только целями и функциями.

Двухуровневая система представляет

собой разделение всех банков на верхний и нижний уровни. На верхнем, первом

уровне находится центральный банк, выступающий в роли организатора и контролера

денежного обращения в стране, на втором - самостоятельные, но подконтрольные

центральному банку коммерческие банки. Схематично двухуровневая система

выглядит следующим образом:

Такая система характерна для развитых стран с

большим количеством коммерческих банков и обладающим отличным статусом

центральным банком [6].

В современной России сложилась двухуровневая

банковская система. Верхний уровень занимает Центральный банк РФ, нижний -

кредитные организации, филиалы и представительства иностранных банков [7].

Данный подход закономерен и в том случае, если критерием выделения уровней в

банковской системе избрано наличие или отсутствие у его элементов

государственно-властных полномочий. В этом случае действительно верхний уровень

банковской системы занимает центральный банк, а нижний - банки, филиалы и

представительства иностранных банков.

В соответствии с регламентацией и

лицензированием банковскую систему разделяют на универсальную и

специализированную. В универсальной системе коммерческие банки обладают

возможностью выполнять все виды кредитно-финансовых услуг. В специализированной

системе разные коммерческие банки ориентированы на выполнение относительно

узкого круга операций. При этом, нужно отметить что «в чистом виде» ни одной из

систем не существует, так как каждая имеет свои преимущества и недостатки. В то

же время страной, максимально приближенной к универсальной системе, является

Германия, а страной со специализированной банковской системой - США.

При специализированной банковской системе

преимуществом выступает возможность более качественного проведения данной операции:

клиенты, обращающиеся в банк, также рассчитывают на получение только данной

услуги, как правило, стоимость таких услуг может быть ниже, чем в универсальном

банке. В то же время эти банки более рисковые, так как не происходит

диверсификации операций, например, кризис в отрасли (при отраслевой

специализации) может привести к банкротству такого банка. При универсализации

теряются преимущества специализации как таковой, но при этом значительно

уменьшается риск потерь и соответственно увеличивается финансовая устойчивость

таких банков. Кроме того, в современных условиях, когда клиенты тесно связаны с

банковским обслуживанием (получение заработной платы, оплата платежей,

проведение расчетов, получение кредитов), они выбирают универсальный банк, где

можно сразу получить весь комплекс необходимых услуг. В силу этого в последние

десятилетия наметилась тенденция к постепенному переходу от специализированной

банковской системы к универсальной, примером чего является банковская система

Японии и Австралии.

Дальнейшее развитие кредита и банков проявляется

в расширении, обобществлении финансово-кредитных учреждений, появлении новых

задач и функций банковской системы. Если на этапе становления она выполняла

роль вытеснения ростовщического кредита путем возрастающего привлечения

денежных средств всех экономических агентов, как предприятий, населения, так и

государства, то в последующем ее роль существенно изменилась. Современная

банковская система выполняет функции не только аккумуляции и мобилизации

денежных средств, но и их размещения. Постепенно банковская система

превратилась во всесильного монополиста, распоряжающегося почти всем денежным

капиталом, в силу чего появилась и расширяется функция посредника в проведении

платежей. Развитие безналичного обращения приводит к тому, что основой всех

расчетов, проводимых в стране, становится банковская система. Расширился

перечень операций, проводимых банками. Однако особая роль именно банковской

системы в целом заключается в ее воздействии на социально-экономические

процессы, происходящие в стране. При помощи денежно-кредитных рычагов, умело

поддерживая стабильность функционирования денежного обращения, банковская

система способна регулировать экономику страны.

Элементы, образующие банковскую систему, имеют

различные в рамках данной системы цели, задачи, функции, полномочия и

ответственность, т. е. имеют различный статус. Но при этом они действуют в

одной и той же сфере общественных отношений - сфере финансов и

денежно-кредитного обращения, имеют единый предмет и метод регулирования.

Структурные элементы банковской системы могут

быть классифицированы по различным признакам. Так, по наличию

государственно-властных полномочий выделяются: центральный банк, как банк,

имеющий государственно-властные полномочия, и кредитные организации, филиалы и

представительства иностранных банков, таких полномочий не имеющие. Организации,

входящие в банковскую систему, могут иметь статус юридического лица

(центральный банк, коммерческие и иностранные банки) или не иметь такого

статуса (структурные подразделения, территориальные учреждения центрального

банка, представительства и филиалы отечественных и зарубежных банков) [8]

По месту регистрации банки подразделяются на

отечественные (национальные банки) и иностранные.

Центральное место в банковской системе занимает

центральный банк, который помимо общих для всех кредитных организаций

банковских операций выполняет ряд несвойственных им функций: является главным

банком страны, выступает эмиссионным центром, проводит денежно-кредитную и

валютную политику, осуществляет контроль и надзор за коммерческими банками.

Следующим элементом банковской системы являются

кредитные организации, существующие в форме банков и тех небанковских кредитных

организаций, которые составляют инфраструктуру банковской системы. В свою

очередь коммерческие банки, как было сказано ранее, подразделяются на:

специализированные и универсальные.

К специализированным банкам относят:

Ипотечные банки, которые специализируются на

выдаче кредитов под залог недвижимости на приобретение недвижимости (ипотечных

кредитов). Особенностью этих банков является то, что они являются банками

долгосрочного кредита, т. е. выдают их на срок от 10 лет и выше (средний срок

ипотечного кредита от 20 лет). Для предоставления таких кредитов банк должен

обладать долгосрочными ресурсами, в качестве которых выступают собственный

капитал банка и привлечены средства, формирующиеся путем выпуска и реализации

долгосрочных ипотечных облигаций. Чаще всего такие банки не принимают вклады

населения. Последние десятилетия источником ресурсов для таких банков выступает

секьюритизация (оформление кредитов в виде ценных бумаг и реализация последних

на рынке), что позволяет банкам не только снижать риск операций, а

следовательно, снижать проценты по кредитам, но и расширять объемы выдаваемых

кредитов;

Инвестиционные банки, основными операциями

которых являются операции с ценными бумагами. Различают инвестиционные банки

первого типа, характерные для стран с развитым рынком ценных бумаг (например,

США), и инвестиционные банки второго типа, характерные для стран с недостаточно

развитым рынком ценных бумаг (Италия). Инвестиционные банки первого типа

выполняют разнообразные операции, связанные только с ценными бумагами -

формируют капитал за счет выпуска акций и облигаций, размещают полученные

денежные средства в корпоративные, реже государственные ценные бумаги,

выступают посредниками на рынке ценных бумаг, выполняют функции андеррайтера

при первичном размещении ценных бумаг клиентов[9]. Таким банкам запрещено

принимать вклады населения, что связано как с долгосрочностью вложений этих

банков, так и с высокой рискованностью проводимых операций.

Инвестиционные банки второго типа осуществляют

операции не только с ценными бумагами, но и занимаются долгосрочным

кредитованием нефинансового сектора экономики. При этом им разрешено принимать

вклады населения, но только на долгосрочной основе, что приводит к

необходимости формирования определенных резервов, которые снижают доходность

данных банков, так как резервы могут быть размещены только в ликвидные вложения

(краткосрочные ценные бумаги, государственные и муниципальные ценные бумаги,

голубые фишки), прибыльность которых мала. Для России в настоящее время

характерно появление инвестиционных банков второго типа, так как рынок ценных

бумаг в стране еще не получил должного развития.

Сберегательные банки, главным клиентом которых

выступает население. Эти банки универсальны по набору операций, они выполняют

операции, по привлечению вкладов, выдаче кредитов, проведению расчетов, покупке

и продаже ценных бумаг и т. д., но специализация их проявляется в том, что их

деятельность неразрывно связана с населением.

Внешнеторговые банки, деятельность которых

направлена на обслуживание внешней торговли. Основными операциями этих банков

являются осуществление международных расчетов и выдача внешнеторговых кредитов,

т.е. кредитование экспортно-импортных операций.

Банкирские дома представляют собой частные

банковские учреждения, занимающиеся учредительской деятельностью, биржевыми

спекуляциями, операциями с драгоценными металлами, управлением доверительными

фондами, кредитованием местных органов власти. Такие дома явились первыми

банками и выросли из ростовщичества. В настоящее время их количество

незначительно, они встречаются лишь в отдельных странах, в частности, в Германии,

США, Франции, Англии. При этом стоит отметить, что на сегодняшний момент они не

являются частными, а в большей степени находятся в управлении семьи, например,

банкирский дом Ротшильда, Моргана, Рокфеллера.

Инновационные банки, осуществляющие венчурные

(рисковые) операции, связанные с реализацией научно-технических проектов.

Почтово-сберегательные банки возникли как

государственные учреждения по привлечению средств мелких вкладчиков. Через

почтовые отделения они аккумулируют вклады населения, осуществляют прием и

выдачу средств, проводят кредитование населения. В последнее время в

большинстве стран все большее распространение получают кредитно-расчетные

операции этих банков. Наиболее характерны они для Германии. Развитая банковская

система предполагает не только большею количество банков, но и разветвленную

сеть филиалов и представительств этих банков, позволяющих в большей степени

обслуживать клиентов. В банковскую систему включаются и иностранные банки, и их

филиалы, действующие на территории данной страны [9].

Помимо банков, банковская система включает

некоторые небанковские институты, которые составляют инфраструктуру банковской

системы - отделения инкассации, занимающиеся инкассацией денежных средств,

расчетные организации, проводящие расчеты между банками. Расчетные небанковские

кредитные организации вправе осуществлять следующие операции: открывать и вести

счета юридических лиц, осуществлять расчеты по поручению юридических лиц, в том

числе банков, корпораций по их банковским счетам.

В зависимости от функционального назначения

небанковские кредитные организации могут предоставлять следующие услуги:

Обслуживание юридических лиц, в том числе

кредитные организации, на межбанковском, валютном рынках и рынке ценных бумаг.

Осуществление расчетов по пластиковым карточкам

Исполнение инкассации денежных средств,

векселей, платежных и расчетных документов

Кассовое обслуживание юридических лиц

Выполнение операции по купле-продаже иностранной

валюты в безналичной форме

Таким образом, в зависимости от целей, стоящих

перед организациями, включенными в банковскую систему, их подразделяют на

коммерческие, основной целью деятельности которых является получение прибыли, и

некоммерческие организации, например центральный банк, не имеющий цели

получения прибыли.

Итак, в целом структура банковской системы может

быть представлена в виде двух уровней:

. Центральный банк.

. Банковский сектор:

универсальные коммерческие банки;

специализированные коммерческие банки, в том

числе: сберегательные банки, ипотечные банки, инвестиционные банки,

внешнеторговые банки, банкирские дома.

небанковские организации, определяющие

инфраструктуру банковской системы, включающие инкассаторские и расчетные

учреждения.

.2 Факторы и условия

функционирования и развития банковской системы в РФ

В этой главе, я хочу рассмотреть тенденции

изменения банковской сферы за последние годы, опираясь на объективные

статистические источники, находящиеся в свободном доступе.

Количество банков в России за последние годы

постоянно снижается. Это подтверждает заключения экспертов, которые уже давно

говорят, что в ближайшие годы в России останется около 500 - 600 банков. И

действительно, прогнозы аналитиков по количеству банков вполне реальны. Чтобы

убедиться в этом, стоит посмотреть на количество банков в свете последних

изменений в законодательстве по размеру уставного фонда. Итак, сколько банков

в России и сколько из них сравнительно небольших? В соответствии с данными

Банка РФ[10] по состоянию на 01.01.2015 года количество коммерческих банков и

не банковских организаций в России составляет - 834, из них только - 419

(50,24%) можно твердо отнести к крупным и соответствующим требованиям по

величине уставного капитала.

Из общего количества банков на начало 2015 года

- 450 банков, или 54 % зарегистрированы и имеют головной офис в Москве. При

таком количестве банков в Москве и при ориентировочной численности населения

Москвы в 10,4 млн. человек получается, что на каждые 23,1 тысяч населения

столицы приходится один банк Из общего количества банков на начало 2013 года -

494 банка, или 51,7 % зарегистрированы и имеют головной офис в Москве. При

таком количестве банков в Москве и при ориентировочной численности населения

Москвы в 10,4 млн. человек получается, что на каждые 21,0 тысяч населения

столицы приходится один банк.

Количество банков на 01.01.2015 года составило

834 [10], то есть за прошедший 2014 год сократилось еще на 89 банков (923 -

834). А количество банков за последние 6 лет (с 2007 по 2015 годы) сократилось

уже на 302 банка (1136 - 834) что составляет 26,6 %, и что самое неприятное -

быстрыми темпами происходит сокращение банков практически по всем Федеральным

округам. Если так пойдет и дальше, то региональные банки в ближайшее время

просто могут исчезнуть.

Динамика общего количества действующих банков

России в разрезе Федеральных округов, за последние 8 лет выглядит так[10]:

|

Количество

действующих банков России

|

На

01.01.08

|

На

01.01.09

|

На

01.01.10

|

На

01.01.11

|

На

01.01.12

|

На

01.01.13

|

На

01.01.14

|

На

01.01.15

|

|

1.

|

ЦЕНТРАЛЬНЫЙ

ФЕДЕРАЛЬНЫЙ ОКРУГ

|

632

|

621

|

598

|

585

|

572

|

564

|

547

|

504

|

|

г.Москва

|

555

|

543

|

522

|

514

|

502

|

494

|

489

|

450

|

|

2.

|

СЕВЕРО-ЗАПАДНЫЙ

ФЕДЕРАЛЬНЫЙ ОКРУГ

|

81

|

79

|

75

|

71

|

69

|

70

|

70

|

64

|

|

3.

|

ЮЖНЫЙ

ФЕДЕРАЛЬНЫЙ ОКРУГ

|

118

|

115

|

113

|

47

|

45

|

46

|

46

|

43

|

|

4.

|

СЕВЕРО-КАВКАЗСКИЙ

ФЕДЕРАЛЬНЫЙ ОКРУГ

|

-

|

-

|

-

|

57

|

56

|

50

|

43

|

28

|

|

5.

|

ПРИВОЛЖСКИЙ

ФЕДЕРАЛЬНЫЙ ОКРУГ

|

134

|

131

|

125

|

118

|

111

|

106

|

102

|

92

|

|

6.

|

УРАЛЬСКИЙ

ФЕДЕРАЛЬНЫЙ ОКРУГ

|

63

|

58

|

54

|

51

|

45

|

44

|

42

|

35

|

|

7.

|

СИБИРСКИЙ

ФЕДЕРАЛЬНЫЙ ОКРУГ

|

68

|

68

|

62

|

56

|

54

|

53

|

51

|

44

|

|

8.

|

ДАЛЬНЕВОСТОЧНЫЙ

ФЕДЕРАЛЬНЫЙ ОКРУГ

|

40

|

36

|

31

|

27

|

26

|

23

|

22

|

22

|

|

9.

|

КРЫМСКИЙ

ФЕДЕРАЛЬНЫЙ ОКРУГ

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

2

|

|

Итого

|

По

Российской Федерации

|

1

136

|

1

108

|

1

058

|

1

012

|

978

|

956

|

923

|

834

|

Из таблицы видно, что основное количество банков

зарегистрировано в европейской части страны, и очень мало региональных банков

за Уралом. Особо обращает на себя внимание незначительное количество

региональных коммерческих банков на территории огромных по площади

Дальневосточного, Северного и Уральского Федеральных округов, которое к тому же

существенно снизилось за анализируемый период, а ведь основные богатства России

находятся именно на этих территориях страны.

Статистика по количеству банков на 01.01.2014

год и 01.01.2015 год, показывает, что сокращение банков ускорилось в 2,7

раза (89 за 2014г. / 33 за 2013г.). Так, только за последний день сентября 2014

года Банком России было отозвано сразу 3 лицензии:

КБ «СОЮЗПРОМБАНК» ООО (г. Москва) - с 30

сентября 2014 года;

ОАО БАНК «ПРИОРИТЕТ» (г. Самара) - с 30 сентября

2014 года;

ООО «ЭСИДБАНК» (г. Махачкала) - с 30 сентября

2014 года.

А в декабре 2014 отозвана лицензия у ОАО коммерческий

«Волга-Кредит» банк (рег. № г. Самара) (с 30.12.2014 г.).

Статистика на 01.02.2015 год показывает, что

банков в России 830, т.е. становится понятно, что сокращение банков и в 2015

году продолжится. Так, в январе 2015 года отозваны ещё 4 лицензии, в том числе

у следующих банков[10]:

ООО КБ «Интеркапитал-Банк» (рег. № 2706, г.

Саранск) с 20.01.2015 г.

АКБ «Адам Интернэшнл» АО. (рег. № 2232, г.

Махачкала) - с 20.01.2015 г.

АО «Ваш Личный Банк» (ре. № 1222, Иркутская

область, г. Усть-Кут) - с 29.01.2015 г.

Анализируя тенденцию последнего периода, я

вынуждена согласиться с прогнозами экспертов, говорящих о том, что в скором

времени в России останется 500 - 600 банков. Подобного рода изменения вызваны

политикой государства, нехваткой денег в экономике и активными действиями

административных структур, отзывающими лицензии у недобросовестных банков

занимающихся сомнительными финансовыми операциями.

Какое количество банков в России может исчезнуть

в ближайшее время можно определить исходя из размера уставного капитала (фонда)

конкретных банков.

Так, исходя из статьи 11 Федерального закона

"О банках и банковской деятельности" (с дополнениями) следует, что:

Минимальный размер уставного капитала банка на

день подачи ходатайства о государственной регистрации и выдаче лицензии на

осуществление банковских операций устанавливается в сумме 300 миллионов рублей.

Минимальный размер уставного

капитала

<#"887560.files/image002.gif">

где К - собственные средства (капитал) банка;

Крi

- коэффициент риска i-го актива;

Аi

- i-й актив банка;

Ркi

- величина сформированных резервов на возможные потери или резервов на

возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го

актива;

КРВ - величина кредитного риска по условным

обязательствам кредитного характера;

КРС - величина кредитного риска по срочным

сделкам и производным финансовым инструментам;

ОР - величина операционного риска, рассчитанная

в соответствии с требованиями нормативного акта Банка России;

РР - величина рыночного риска;

ПК - операции с повышенными коэффициентами риска.

Показатель общей достаточности капитала (ПК2)

определяется как процентное отношение собственных средств (капитала) к активам

банка, в объем которых не включаются активы, имеющие нулевой коэффициент риска,

по следующей формуле[14]:

ПК2 =  ,

,

где А - активы, представляющие собой значение

показателя «Всего активов» формы 0409806 «Бухгалтерский баланс (публикуемая

форма)»;

Ариск0 - совокупная величина активов, имеющих

нулевой коэффициент риска.

Показатель оценки качества капитала (ПКЗ)

определяется как процентное отношение дополнительного капитала к основному

капиталу по следующей формуле:

ПК3 =

где Кдоп - дополнительный капитал банка;

Косн - основной капитал банка.

Для оценки состояния капитала рассчитывается

обобщающий результат по группе показателей оценки капитала (РГК), который

представляет собой средневзвешенное значение показателей капитала[13]. Расчет

обобщающего результата производится по следующей формуле:

РГК =  ,

,

где баллi

- оценка от 1 до 4 соответствующего показателя;

весi

- оценка по шкале относительной значимости от 1 до 3 соответствующего

показателя.

Обобщающий результат по группе показателей

оценки капитала является целым числом. В случае если дробная часть полученного

показателя имеет значение, меньшее 0,35, показателю присваивается значение,

равное его целой части. В противном случае показатель принимается равным его

целой части, увеличенной на 1.

Обобщающий результат характеризует уровень

капитала следующим образом:

- хороший;

- удовлетворительный;

- сомнительный;

- неудовлетворительный.

Оценка активов банка определяется по результатам

оценок показателей качества ссуд, риска потерь, доли просроченных ссуд, размера

резервов на потери по ссудам и иным активам, концентрации крупных кредитных

рисков, концентрации кредитных рисков на акционеров (участников) и концентрации

кредитных рисков на инсайдеров.

Показатель качества ссуд (ПА1) представляет

собой удельный вес безнадежных ссуд в общем объеме ссуд и рассчитывается по

следующей формуле:

ПА1 =

где СЗ - ссуды, ссудная и приравненная к ней

задолженность; СЗбн - безнадежные ссуды.

Показатель риска потерь (ПА2) определяется как

процентное отношение не покрытых резервами активов, резервы на возможные потери

по которым должны составлять более 20 процентов, к собственным средствам

(капиталу) банка по следующей формуле:

ПА2 =

где А20 - активы (включая положительные разницы

между номинальными стоимостями срочных сделок на покупку базисных активов и их

рыночными стоимостями;

РП20 - резервы на возможные потери, фактически

сформированные под А20;

РР20 - величина расчетного резерва на возможные

потери под А20;

Р - минимальный размер резерва на возможные

потери под А20;

ПП - положительная переоценка по хеджирующим

сделкам, принятая в уменьшение резервов на возможные потери по срочным сделкам.

Показатель доли просроченных ссуд (ПАЗ)

представляет собой удельный вес просроченных ссуд в общем объеме ссуд и

рассчитывается по следующей формуле [14]:

ПАЗ =

где СЗпр - ссуды, просроченные свыше 30

календарных дней.

Показатель размера резервов на потери по ссудам

и иным активам (ПА4) определяется как процентное отношение расчетного резерва

на возможные потери по ссудам (далее - РВПС) за минусом сформированного РВПС к

собственным средствам (капиталу) по следующей формуле:

ПА4 =

где РВПСр - величина расчетного РВПС;

РВПСф - фактически сформированный РВПС.

Для оценки активов банка рассчитывается

обобщающий результат по группе показателей оценки активов (РГА), который

представляет собой среднее взвешенное значение всех перечисленных показателей.

Расчет обобщающего результата производится по следующей формуле:

РГА =  ,

,

где баллi

- оценка от 1 до 4 соответствующего показателя;

весi

- оценка по шкале относительной значимости от 1 до 3 соответствующего

показателя.

Обобщающий результат по группе показателей

оценки активов является целым числом. В случае если дробная часть полученного

показателя имеет значение, меньшее 0,35, показателю присваивается значение,

равное его целой части. В противном случае показатель принимается равным его

целой части, увеличенной на 1.

Обобщающий результат характеризует состояние

активов следующим образом:

равный 1 - «хорошее»;

равный 2 - «удовлетворительное»;

равный 3 - «сомнительное»;

равный 4 - «неудовлетворительное».

Оценка доходности осуществляется на основе показателей

рентабельности активов и капитала, структуры доходов и расходов, доходности

отдельных видов операций и кредитной организации в целом.

Показатели рентабельности активов и капитала

состоят из показателя рентабельности активов и показателя рентабельности

капитала. Показатель рентабельности активов определяется как процентное

отношение (в процентах годовых) финансового результата к средней величине

активов. Показатель рентабельности капитала определяется как процентное (в

процентах годовых) отношение финансового результата к средней величине

капитала.

Показатели структуры доходов и расходов состоят

из показателя структуры доходов и показателя структуры расходов. Показатель

структуры доходов определяется как процентное отношение чистых доходов от

разовых операций к финансовому результату. Показатель структуры расходов

определяется как процентное отношение административно-управленческих расходов к

чистым операционным доходам.

Показатели доходности отдельных видов операций и

кредитной организации в целом состоят из показателей чистой процентной маржи и

чистого спреда от кредитных операций. Показатель чистой процентной маржи

определяется как процентное отношение (в процентах годовых) чистых процентных и

аналогичных доходов к средней величине активов. Показатель чистого спреда от

кредитных операций определяется как разница между процентными (в процентах

годовых) отношениями процентных доходов по ссудам к средней величине ссуд и

процентов уплаченных и аналогичных расходов к средней величине обязательств,

генерирующих процентные выплаты.

Оценка ликвидности осуществляется на основе

показателей ликвидности активов, ликвидности и структуры обязательств, общей

ликвидности банка, риска на крупных кредиторов и вкладчиков.

Показатели ликвидности активов состоят из показателя

соотношения высоколиквидных активов и привлеченных средств, показателя

мгновенной ликвидности и показателя текущей ликвидности.

Показатели ликвидности и структуры обязательств

состоят из показателя структуры привлеченных средств, показателя зависимости от

межбанковского рынка, показателя риска собственных вексельных обязательств и

показателя небанковских ссуд.

Показатель структуры привлеченных средств

определяется как процентное отношение обязательств до востребования и

привлеченных средств.

Показатель зависимости от межбанковского рынка

определяется как процентное отношение разницы привлеченных и размещенных

межбанковских кредитов (депозитов).

Показатель риска собственных вексельных

обязательств определяется как процентное отношение суммы выпущенных банком

векселей и банковских акцептов к собственным средствам (капиталу).

Показатель небанковских ссуд определяется как

процентное отношение ссуд, предоставленных клиентам - некредитным организациям,

и остатков средств на счетах клиентов - некредитных организаций.

Для оценки ликвидности рассчитывается обобщающий

результат по группе показателей оценки ликвидности (РГЛ), который представляет

собой средневзвешенное значение коэффициентов.

Обобщающий результат (от 1 до 4) характеризует

уровень ликвидности следующим образом:

- хороший;

- удовлетворительный;

- сомнительный;

- неудовлетворительный.

Обратим теперь внимание на некоторые особенности

расчета и оценки групп показателей финансового положения.

В случае непредставления или представления

позднее установленных сроков форм отчетности, используемых для расчета

показателей финансового положения, соответствующему показателю присваивается

балл 4.

В расчет показателей могут вноситься

корректировки в случае признания отчетности недостоверной в виду выявленных

ошибок. Под корректировками понимается внесение изменений в показатели

деятельности кредитных организаций. Показатели финансового положения могут

также уточняться в части учета событий, имевших место после отчетной даты, на

которую рассчитываются группы оценки финансовых показателей.

Производится также прогнозный расчет показателей

на 12 месяцев вперед на основе данных за 2 предыдущих года. Расчет прогнозных

значений показателей оценки капитала и доходности осуществляется на основе

прогнозных значений их составляющих, рассчитываемых по специальной формуле и с

использованием программного комплекса «Анализ финансового состояния банка».

Прогнозные значения показателей используются для оценки показателей групп

оценки капитала и доходности в случае, когда фактическое значение показателя и

его прогнозное значение расходятся на два и более балла. В случае выявления

такого расхождения территориальным учреждениям Банка России необходимо

произвести анализ тенденций изменения показателя и изучить факторы, влияющие на

формирование прогнозного значения.

Оценка качества управления кредитной организации

осуществляется на основе следующих показателей:

системы управления рисками;

системы внутреннего контроля;

управления стратегическим риском.

Для оценки состояния системы управления рисками,

системы внутреннего контроля, состояния управления стратегическим риском

разработаны специальные перечни вопросов. На основании оценки ответов на эти

вопросы формируется общий балл по этим показателям. Он представляет собой

средневзвешенное значение оценок ответов на вопросы.

Основными для определения качества управления

являются показатели системы управления рисками и системы внутреннего контроля.

Прозрачность структуры собственности кредитной

организации оценивается на основе показателей:

достаточности раскрываемой информации о

структуре собственности кредитной организации;

доступности информации о лицах, оказывающих

прямо или косвенно существенное влияние на решения, принимаемые кредитной

организацией;

значительности влияния на управление кредитной

организацией резидентов офшорных зон.

Под раскрытием информации понимается соблюдение

кредитной организацией требований федеральных законов и нормативных актов Банка

России, которые устанавливают состав, сроки и формы представления Банку России

и заинтересованным лицам информации о лицах, владеющих на правах собственности

акциями кредитной организации, а также иных лицах, представление информации о

которых предусмотрено федеральными законами и нормативными актами Банка России.

К лицам, оказывающим прямое существенное влияние

на решения, принимаемые кредитной организацией, относятся владельцы акций

организации, а также лица, имеющие возможность участвовать в управлении

кредитной организацией наравне с учредителями (участниками).

К лицам, оказывающим косвенно существенное

влияние на решения, принимаемые органами управления кредитной организации,

относятся лица, имеющие полномочия назначать или определять избрание

исполнительного органа либо совета директоров.

Значительность влияния резидентов офшорных зон

оценивается при помощи коэффициента, показывающего отношение общего количества

голосов, приходящихся на голосующие акции кредитной организации, находящиеся в

собственности резидентов офшорных зон, к общему количеству голосов,

приходящихся на голосующие акции кредитной организации.

Подводя промежуточный итог, можно сделать вывод,

что в настоящее время банковская система имеет огромное значение, поскольку от

её эффективного функционирования зависит развитие экономического потенциала

страны и практическая реализация импортазамещения. В сложившейся ситуации

банковская система России представляет, пожалуй, одну из важнейших сфер

национальной экономике. Как уже отмечалось выше, банки наполняют экономику

деньгами и служат инструментом для реализации инвестиций, которые жизненно

необходимы нашим компаниям и предпринимателям для развития, переоснащения

производства, расширения и постепенного вытеснения с национального рынка

зарубежных товаров.

2. Анализ современных процессов

развития банковской деятельности

.1 Общая характеристика современного

состояния банковской деятельности в России

Ключевым звеном банковской системы, во много

задающим тенденции развития всей сферы, выступает Банк России. По действующему

законодательству его уставной капитал и иное имущество составляет федеральная

собственность, которой он владеет, пользуется и распоряжается. Однако

государство отвечает по обязательствам Банка России, а Банк России - по

обязательствам государства. Банк России - юридическое лицо, с той лишь

особенностью, что оно не имеет устава и не регистрируется в налоговых органах.

Государство, через Банк России, значительно влияет банковскую деятельность,

поэтому стоит обратить внимания на задачи этой организации в среднесрочной

перспективе.

Главной целью единой государственной денежно-кредитной

политики является обеспечение ценовой стабильности, что подразумевает

достижение и поддержание устойчивой низкой инфляции. Ценовая стабильность

необходима для повышения и сохранения на высоком уровне благосостояния

российских граждан, что является конечной целью государственной экономической

политики. Банк России с 2015 года будет проводить денежно-кредитную политику в

рамках режима таргетирования инфляции. В связи с этим поставлена задача снизить

инфляцию до 4% в 2016 году и в дальнейшем поддерживать ее вблизи указанного

уровня. Постоянная цель 4% определена с учетом структурных особенностей

российской экономики и динамики инфляции в странах - торговых партнерах. На

2015 год сохранена цель 4,5%. В соответствии с базовым вариантом макроэкономического

прогноза Банка России указанные целевые уровни являются достижимыми без

создания существенных рисков для устойчивости экономического роста, несмотря на

то, что в конце 2014 и в первые месяцы 2015 года прогнозируются значительно

более высокие темпы роста потребительских цен[15].

Банк России обеспечивает достижение цели по

инфляции, прежде всего, путем воздействия на цену денег в экономике -

процентные ставки. Однако, проводя операции с кредитными организациями, Банк

России непосредственно воздействует лишь на наиболее краткосрочные ставки

денежного рынка, стремясь приблизить их к ключевой ставке (в настоящее время -

9,5%). Прежде всего, приблизить к ней процентные ставки по кредитам и депозитам

банков, которые влияют на решения о потреблении, сбережении и инвестировании и,

как следствие, на показатели экономической активности и уровень инфляции[16].

Последние годы Банк России принимал меры по

совершенствованию системы инструментов денежно-кредитной политики, чтобы лучше

воздействовать на процентные ставки денежного рынка. Вместе с тем, Банк России

менее чем за год увеличил ключевую ставку с 5,5% до 9,5%. Очевидно, это привело

к росту процентных ставков по кредитам и депозитам банков, и сократило

возможности банковской системы кредитовать реальный сектор и население[16].

При этом Банк России осознает, что замедление

наметившегося со второй половины 2014 года роста потребительских цен и

процентных ставок, и тем более - их снижение, требует определенного времени, а

учитывая текущую экономическую ситуацию, необходимо уже сейчас создавать

условия для реализации ряда важных инвестиционных проектов, которые могли бы

стать локомотивами экономического роста[16]. С этой целью Банк России вводит

специальные программы рефинансирования под залог прав требований по кредитам

или облигаций предприятий приоритетных отраслей российской экономики,

получивших государственную поддержку.

В целях повышения доступности для российской

экономики долгосрочных кредитных ресурсов в первой половине 2014 года Банк

России ввел механизм рефинансирования кредитов под инвестиционные проекты на

срок до 3 лет включительно. Обеспечением по данному виду операций являются

права требования по кредитам на финансирование инвестиционных проектов,

отобранных в порядке, установленном Правительством Российской Федерации, а

также облигации, размещенные в целях финансирования инвестиционных проектов и

включенные в Ломбардный список Банка России. С ноября 2014 года ставка по

данному виду операций установлена в размере ключевой ставки Банка России, уменьшенной

на 1,5 процентного пункта (то есть 8%). В 2014 году также продолжили

действовать две введенные ранее специальные программы, направленные на

поддержку кредитования субъектов малого и среднего предпринимательства, а также

экспортно-ориентированных отраслей экономики.

Указанные цели денежно-кредитной политики - и по

ценовой стабильности, и по инфляции - определяются состоянием и перспективами

российской экономики. В настоящее время сложилась сложная ситуация в экономике

в целом, а также на финансовом рынке. Так, в представленных Основных

направлениях Банк России понизил прогноз по росту ВВП на 2014 год с 0,4% до

0,3%. В 2015 году темпы роста будут равны нулю, в 2016 году - 0,1% [15].

При это, анализируя государственные документы и

основные направления денежно-кредитной политики, реализуемые через Банк России

важно помнить что, прямое и непосредственное воздействие и регулирование,

контрольные и надзорные функции Центральный банк выполняет только по отношению

к банковским учреждениям, а также иным институтам, специализирующимся на чисто

банковских операциях и имеющим соответствующую лицензию. На остальные звенья

кредитной системы Центральный банк и его учреждения могут оказывать только

косвенное воздействие.

Для специализированных кредитно-финансовых

институтов характерна двойная подчиненность: с одной стороны, будучи

связанными, с осуществлением кредитно-расчетных операций, они вынуждены

руководствоваться соответствующими требованиями Центрального банка; с другой

стороны, специализируясь на каких-либо финансовых, инвестиционных или иных

операциях, специализированные кредитно-финансовые институты попадают под

регулирующие мероприятия соответствующих ведомств.

Таким образом, в настоящее время в России

становление двухуровневой банковской системы идет по двум направлениям: с одной

стороны, созданы коммерческие банки и различные финансовые организации,

выполняющие кредитные функции, с другой - усиливается роль контролирующего и

регулирующего их деятельность Центрального банка, который работает не с

хозяйствующими субъектами, а с коммерческими банками.

Взаимоотношения между этими уровнями строятся на

двух принципах: нормативно регулирующая деятельность Центрального банка не

противоречит законодательству о банках; Центральный банк административно не

вмешивается в текущую деятельность коммерческих банков.

Центральный (эмиссионный) банк занимает особое

место, выполняя роль главного координирующего и регулирующего органа всей

банковской системы страны. В таблице, приведенной ниже, перечислены функции

Центрального банка.

|

№

|

Функции

Центрального Банка

|

|

1

|

Монопольно

выпускает деньги в обращение

|

|

2

|

Хранит

временно свободные средства и обязательные резервы других банков, т.е.

выполняет роль «банк банков»

|

|

3

|

Выполняет

роль «кредиторов последней инстанции», т.е. предоставление кредита только в

случае его недоступности на приемлемых условиях в другом месте, в основном на

краткосрочные нужды

|

|

4

|

Осуществляет

безналичные расчеты в общенациональном масштабе

|

|

5

|

Ведет

кассовое исполнение бюджета и кредитует государство

|

|

6

|

Регулирует

курс национальной валюты и координирует зарубежную деятельность частных

банков своей страны

|

Хранит

централизованный золотой и валютный запас

|

|

8

|

Устанавливает

экономически обоснованные лимиты и нормативы деятельности банков, в т.ч.

официальной ставки ЦБ по кредитам

|

|

9

|

Проводит

научные исследования

|

|

10

|

Определяет

правовые основы и принципы функционирования кредитно-финансовых институтов,

рынков краткосрочных и долгосрочных кредитных операций, а также видов

платежных документов, обращающихся в стране

|

|

11

|

Формирует

эффективный механизм денежно-кредитного регулирования экономики

|

Наделение ЦБ указанными полномочиями позволяет

обеспечить эффективное функционирование двухуровневой банковской системы. Для

реализации перечисленных функций ЦБ, необходима обширная сеть региональных

учреждений и центральный аппарат.

Достижение этих целей Центральный банк

осуществляет с помощью следующих основных инструментов кредитно-денежной

политики [17]:

дисконтной политики (изменение учетной ставки);

изменение норм обязательных резервов;

операции на открытом рынке;

контроль за денежной массой.

Дисконтная политика, или изменение учетной

ставки, представляет собой изменение своеобразной цены дополнительных ресурсов,

предоставляемых ЦБ остальным банкам.

В случае «перегрева» конъюнктуры и ускорения

роста цен ЦБ проводит политику «дорогих денег», повышает учетную ставку и тем

самым в краткосрочной перспективе сокращает спрос на кредиты со стороны

коммерческих банков, а, следовательно, и их клиентов и уменьшает количество

денег в обращении, незначительно снижает рост цен, но замедляет инвестиции и

рост производства, что неизбежно приводит к снижению конкуренции, увеличению

безработицы и другим негативным последствиям неизбежно влекущим за собой

повышения цен в длительной перспективе.

Повышение учетной ставки свидетельствует об

ожесточении кредитной политики. И, наоборот, при «охлаждении» конъюнктуры,

стагнации производства и увеличении безработицы, ЦБ проводит либеральную или

экспансионистскую кредитно-денежную политику: снижает учетную ставку,

удешевляет кредиты и расширяет их, а, значит, увеличивает количество денег в

обращении, стимулирует инвестиции и рост производства, сокращая при этом и

безработицу[17].

Другим важным инструментом кредитно-денежной

политики Центрального банка являются обязательные резервы, которые кредитные

учреждения должны хранить в ЦБ.

Коммерческие (не эмиссионные) банки - это второй

уровень банковской системы и в то же время это - костяк кредитной системы,

который концентрирует основную часть ее кредитных учреждений. Их деятельность

довольно велика, поэтому их еще называют универсальными банками. Сегодня

коммерческие банки способны предложить клиенту до 200 видов разнообразных

банковских продуктов и услуг.

В последнее время банки все активнее

осуществляют нехарактерные для них операции, внедряясь в нетрадиционные для

банков сферы финансового предпринимательства, включая лизинг, факторинг,

форфейтинг и иные виды кредитно-финансового обслуживания.

Деятельность специализированных банков

ориентирована на предоставление, в основном, одного - двух видов услуг для

большинства своих клиентов. Все специализированные банки можно классифицировать

на основании критерия специализации [18]:

Четкое разграничение специализации банков

является необходимым, так как оно принципиальным образом влияет на характер

деятельности банка, определяет особенности формирования активов и пассивов,

построение баланса банка, а также специфику организации работы с клиентурой.

За прошедшие годы ситуация в банковской системе

существенно изменилась. Центральный банк Российской Федерации накопил опыт

денежно-кредитного регулирования рыночными методами, наладил систему

межбанковских расчетов, постоянно совершенствует надзор за деятельностью

коммерческих банков.

2.2 Тенденции и факторы развития банковской

деятельности в России

Анализируя официальные документы и проводимую

финансово-кредитную политику нашего государства можно выявить противоречия

между следующими положениями:

. «Основной целью развития российского

банковского сектора на среднесрочную перспективу является активное участие в

модернизации экономики на основе существенного повышения уровня и качества

банковских услуг, предоставляемых организациям и населению, при обеспечении его

системной устойчивости. Достижение этой цели является необходимым условием

развития российской экономики и повышения ее конкурентоспособности на

международной арене за счет диверсификации и перехода на инновационный путь

развития[19]»

. «Основная цель денежно-кредитной политики -

обеспечение ценовой стабильности.

Ценовая стабильность - достижение и поддержание

устойчиво низкой инфляции.

Достижение цели в рамках режима таргетирования

инфляции.

Цель снизить инфляцию до 4% в 2017 году и в

дальнейшем поддерживать ее на данном уровне

Цель по инфляции определена для индекса

потребительских цен[20]»

Правительство декларирует в качестве целей

развитие российской экономики, но при этом не обеспечивает банки достаточным

количеством денег, повышает ставку рефинансирования и отказывается проводить

активную инвестиционную политику. В результате колоссальные возможности по

перспективному развитию экономике в области импортазамещения созданные

благодаря снижению курса рубля и введению ответных продовольственных санкций не

могут быть в полной мере реализованы, введу отсутствия средств для выдачи

долгосрочных кредитов под экономически выгодный процент. В свою очередь

отсутствия интенсивного роста экономики, зависимость от иностранных товаров и

высокие процентные ставки по кредитам приводят, в долгосрочной перспективе, к

снижению покупательной способности рубля и росту инфляции. Фактически, проводя

политику сдерживания инфляции в краткосрочной перспективе, Центральный Банк не

дает продуктивно развиваться экономике и способствует развитию инфляции в

будущем.

К сожалению радикальных изменений, в банковской

системе в 2015 году в институциональном плане не произошло. Однако наметился

ряд положительных тенденций, которые свидетельствует о дальнейшем развитии

банковской сферы даже в современных условиях. Можно выделить следующие

тенденции последнего периода:

Специализация:

На данный момент одной из центральных тенденцией является то, что все больше

игроков банковского рынка России стали менять свою бизнес-стратегию с

универсальной модели: когда все банковские услуги развиваются примерно одинаково,

на специализацию в целевых нишах. Решив, что успешно развиваться в рамках

универсальной модели наряду с крупнейшими российскими банками не представляется

возможным, российские частные банки стали находить свои сегменты рынка, в

которых у них есть возможность стать локальными лидерами. Наиболее сильная

конкуренция в 2014 году развернулась на розничном банковском рынке. Именно он

рос наиболее бурными темпами в 2014 году, в то время как нефинансовый сектор

переживал не лучшие времена. Кредитные карты, ипотека, автокредитование,

необеспеченные потребительские кредиты - все эти сегменты в 2014 году

продемонстрировали умеренные показатели прироста и позволили работающим в них

банкам демонстрировать положительную динамику.

Консолидация:

В последние годы наметилась тенденция политики правительства РФ на консолидацию

- укрупнение регионального банковского сектора. Данное направление развития

проводится в соответствии со «Стратегией развития банковского сектора

Российской Федерации на период до 2015 года», в которой особое внимание

уделяется «активизации процессов консолидации в банковском секторе с

формированием более крупных банковских структур, в том числе контролирующих

значительную долю рынка банковских услуг». [19] Вышеупомянутая тенденция

консолидации в финансовом секторе в банковском бизнесе выражается через слияния

и поглощение.

Изменение стратегии:

В 2014 году банковский сектор пережил заметные изменения. Банки столкнулись с

ростом запросов на реструктуризацию долгов со стороны крупных предприятий. В

условиях ужесточения регулирования, а также усиления контроля за проведением

сомнительных операций и сделок со связанными сторонами многие банки будут

вынуждены менять свои стратегии развития, чтобы поддержать рентабельность на

фоне замедления основных сегментов кредитования. Вызовом для некрупных игроков

остается повышенная подверженность панике со стороны кредиторов: доступ к

краткосрочной ликвидности на рынке МБК для них ограничен, при этом, как показал

опыт прошлых кризисов, потоки спасительной ликвидности попросту не доходят от

регулятора до небольших кредитных организаций, оседая в достаточно крупных

банках.

Медленное развитие:

сдержанный прогноз развития банковского сектора исходит из предпосылки о

замедлении динамики реального ВВП до 0,5% по итогам 2014-2015 годов, уровне

инфляции 7-7,5% и среднем курсе национальной валюты 56-56,5 рублей за доллар.

Можно выделить следующие ключевые факторы замедления ВВП:

- ускорение оттока капитала из страны и снижение

объема внешнеторговых операций на фоне напряженной геополитической ситуации;

низкий объем экспорта топливно-энергетических

ресурсов;

снижение темпов роста розничного товарооборота

(по причине ослабления потребительского спроса и замедления роста

необеспеченной розницы);

отрицательные темпы роста инвестиций в основной

капитал [21].

На основании этих и других факторов одно из

ведущих рейтинговых агентств России сделала следующий прогноз динамики основных

сегментов банковского рынка на 2014-2015 годы:

Прогноз динамики основных сегментов

банковского рынка на 2014-2015 годы

|

Ожидаемый

темп прироста в 2014 году, %

|

Ожидаемый

темп прироста в 2015 году, %

|

|

Кредитование

крупных компаний

|

12

|

9-10

|

|

Кредитование

МСБ

|

13

|

11-12

|

|

Кредитование

физлиц

|

23

|

19-20

|

|

в

т. ч. необеспеченные потребительские ссуды

|

23

|

18-19

|

|

в

т. ч. ипотека

|

28

|

23-24

|

|

Кредитный

портфель, всего

|

15

|

11-12

|

|

Активы,

всего

|

13

|

9-10

|

2.3 ОАО «Сбербанк» как субъект

экономической деятельности

История Сбербанка России началась более 170 лет

назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего финансового

института страны.

Сбербанк сегодня - это современный универсальный

банк, который предлагает широкий спектр услуг для всех групп клиентов, активно

участвует в социальной и экономической жизни страны.

Привлечение средств частных клиентов и обеспечение

их сохранности является основой бизнеса Сбербанка, а развитие взаимовыгодных

отношений с вкладчиками - залогом его успешной работы. По итогам 2012 года

45,7% хранящихся в российских банках сбережений граждан доверены Сбербанку.

Кредитный портфель Сбербанка включает в себя

около трети всех выданных в стране кредитов (32,7% розничных и 33,6%

корпоративных кредитов). В 2012 году Сбербанк активно кредитовал крупнейших

корпоративных клиентов, предоставляя средства на финансирование текущей

деятельности и инвестиционных программ, рефинансирование кредитов в других

банках, приобретение активов и совершение сделок по слиянию и поглощению,

финансирование лизинговых сделок, расходов по участию в тендерах, строительства

жилья. Как и в предыдущие годы, Сбербанк принимал непосредственное участие в

реализации государственных программ [21].

В декабре 2012 г. банк предоставил предприятиям

кредиты на сумму порядка 875 млрд руб., всего за год - свыше 5,9 трлн руб.

Кредитный портфель корпоративных клиентов в декабре увеличился на 2,7% до 7,5

трлн руб.

Частным клиентам в декабре выдано более 150 млрд

руб. кредитных средств, всего за год - порядка 1,85 трлн руб., что в 1,5 раза

больше чем в 2011 году. Портфель розничных кредитов в декабре вырос на 1,9% и

превысил 2,5 трлн руб.

Рост кредитного портфеля сопровождался заметным

улучшением его качества: доля просроченной задолженности сократилась на 0,25

п.п. до 2,7%. Сохранился достаточный уровень покрытия просроченной

задолженности резервами: на 1 января 2012 г. объем резервов по кредитам

клиентов составил 609 млрд руб. и превысил объем просроченной задолженности в

2,3 раза[21].

Сбербанк продолжил работу по улучшению качества

клиентского сервиса. Наиболее значимой услугой Сбербанка остается прием

платежей населения. Их объем за год вырос в 1,4 раза и достиг 1 621 млрд. руб.,

количество принятых платежей увеличилось на 6,5% и превысило 1 134 млн. Доля

платежей, принимаемых по биллинговой технологии, увеличилась за год до 65,7%.

Сбербанк России обладает уникальной филиальной

сетью: в 2013 году в нее входила 17 территориальных банков и около 20 тысяч

подразделений по всей стране[21].

Еще одним значимым результатом Сбербанка стало

расширение продуктовой линейки как для корпоративных, так и для частных

клиентов. В январе 2012 г. завершено приобретение компании Тройка Диалог, в

результате интеграции с которой создано новое направление бизнеса:

корпоративно-инвестиционный бизнес (Sberbank CIB). Это позволяет Сбербанку

предлагать полный спектр услуг для компаний-клиентов.

В розничном бизнесе банк вышел на

беспрецедентный уровень использования клиентами удаленных каналов обслуживания

- а это дает тройной эффект: удобство для клиентов, снижение себестоимости

обслуживания и высвобождение времени сотрудников для оказания более

качественного сервиса. Сбербанк также вышел на рынок потребительского

кредитования в точках продаж под брендом Cetelem[21].

Надежность и безупречная репутация Сбербанка

России подтверждаются высокими рейтингами ведущих рейтинговых агентств:

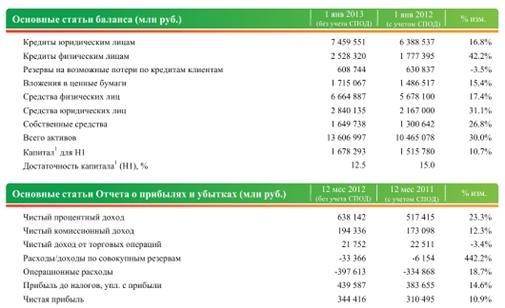

Основные показатели деятельности ОАО

«Сбербанк России»

С января 2012 по январь 2013 гг. «Сбербанк

России» продемонстрировал высокую эффективность деятельности, улучшил финансовую

отчетность, что явилось объективным показателем успешного, эффективного и

динамичного развития бизнеса. Основные показатели деятельности банка можно

увидеть в Таблице 1 [22].

При этом 25 января 2012 года рейтинговое

агентство упразднило рейтинги по всем финансовым институтам, заменив их на

Рейтинг устойчивости. Сбербанку был присвоен Рейтинг устойчивости на уровне

«bbb». Рейтинг характеризует кредитоспособность Банка без учета внешней

поддержки.

Проведение горизонтального и вертикального

анализа баланса является первой стадией оценки финансового состояния

коммерческого банка. Анализ баланса производится дедуктивным методом - от

общего к частному.

Структура активов и пассивов анализируется не

только для определения степени диверсификации банковских операций и выявления

опасностей, которые несут банку чрезмерное увеличение однотипными операциями.

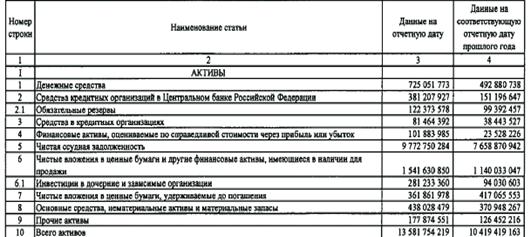

Для более детального анализа ОАО «Сбербанк России» ниже будут приведены таблицы

структуры активов (Таблица 1) и пассивов (Таблица 2), в которых обозначены

показатели Банка за 2012-2013 год [21].

В структуре активов доминирующими статьями на

протяжении всего анализируемого периода являются Чистая ссудная задолженность и

Чистые вложения в ценные бумаги. Остальные показатели имеют незначительный

удельный вес, но все же формируют суммарные активы.

За анализируемый период (01.2012-01.2013 гг.)

совокупные активы увеличились на 30 % и достигли 13,5 трлн.руб.

Таблица 1. Анализ структуры активов

баланса ОАО «Сбербанк России» за 2012-2013 гг.

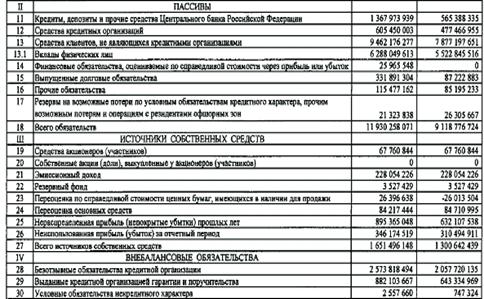

Таблица 2. Анализ структуры пассивов

баланса ОАО «Сбербанк России» за 2012-2013гг.

В структуре пассивов доминирующими статьями на

протяжении всего анализируемого периода являются Средства клиентов и

Собственные средства Банка, средства Центрального Банка РФ. Остальные

показатели имеют незначительный удельный вес, но все же формируют суммарные

пассивы[21].

За анализируемый период (01.2012-01.2013 гг.)

совокупные пассивы увеличились на 44 % и достигли 16 трлн.руб. Основой роста

являлись кредиты клиентам и средства Центрального Банка РФ.

Доходы, расходы и прибыль являются отражением

комплекса объективных и субъективных факторов, воздействующих на деятельность