Кредит и его роль в становлении рыночной экономики

МИНИСТРЕСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ»

НИЖНЕВАРТОВСКИЙ ЭКОНОМИКО-ПРАВОВОЙ

ИНСТИТУТ (ФИЛИАЛ)

КАФЕДРА ЭКОНОМИКИ, УПРАВЛЕНИЯ И

ПРЕДПРИНИМАТЕЛЬСКОГО ПРАВА

КУРСОВАЯ РАБОТА

по дисциплине «Макроэкономика»

кредит и его

роль в становлении рыночной экономики

Выполнила

Студентка 2

курса

Заочной формы

обучения

Группы СЭ-21

Магомедова М.М.

Научный

руководитель

к.э.н.доцент

Касаткина Н.В.

Нижневартовск, 2016

Регистрационный номер

Дата

______________________

__________________

Работа выполнена на кафедре «Экономики, управления и предпринимательского

права»

Нижневартвоский экономико-правовой институт (филиалаТюмГу)

По дисциплине: «Макроэкономика»

Допущено к защите

_________________2016

_____________________

(подпись)

Защищена

Оценка __________________

___________________

(подпись)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. сущность, функции и формы

кредита.

.1 банки, их виды и функции

. развитие системы

кредитования в России

.1 РОЛЬ КРЕДИТА В ЭКОНОМИКЕ

СТРАНЫ

.2 кредит как средство гос.

регулирования экономики

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

С развитием в нашей стране рыночных отношений, у предприятий всех форм

собственности все чаще возникает потребность привлечения заемных средств для

осуществления своей деятельности и извлечения прибыли. Наиболее

распространенной формой привлечения средств является получение банковской ссуды

по кредитному договору. Кредит - это разновидность экономической сделки,

договор между юридическими и физическими лицами о займе, или ссуде. Один из

партнеров (кредитор) предоставляет другому (заемщику) деньги (в некоторых

случаях имущество) на определенный срок с условием возврата эквивалентной стоимости,

как правило, с оплатой этой услуги в виде процента. Срочность, возвратность и,

как правило, платность - принципиальные характеристики кредита.

Кредит во многом является условием и предпосылкой развития современной

экономики, неотъемлемым элементом экономического роста. Его используют как

крупные предприятия и объединения, так и малые производственные,

сельскохозяйственные и торговые предприятия. Им пользуются как государства и

правительства, так и отдельные граждане. Кредит обслуживает движение капитала и

постоянное движение различных общественных фондов. Благодаря кредиту в народном

хозяйстве производительно используются средства, высвобождаемые в процессе

деятельности предприятий, в процессе выполнения государственного бюджета, а

также сбережения населения и ресурсы банков.

Кредит необходим для поддержания непрерывности кругооборота фондов

действующих предприятий, обслуживания процесса реализации произведенных

товаров, что особенно важно на этапе становления рыночных отношений.

Кредит оказывает активное воздействие на объем и структуру денежной

массы, платежного оборота, скорость обращения денег. Благодаря кредиту

происходит более быстрый процесс капитализации прибыли, т.е. превращения ее в

дополнительные производственные фонды. Кредит стимулирует развитие

производительных сил, ускоряя формирование источников капитала для расширения

производства.

Актуальность выбранной темы курсовой работы, состоит в том, что, переход

России к рыночной экономике, повышение эффективности функционирования

экономики, создание необходимой инфраструктуры невозможно обеспечить без

дальнейшего развития кредитных отношений.

Целью курсовой работы является изучение сущности кредита, его роли в

рыночной экономике и его влияния на ценообразование. В связи с поставленной

целью курсовой работы определим ее задачи, которые состоят в изучении:

· Понятия и экономической сущности кредита

· Функций кредита

· Форм и видов кредита

· Кредитного механизма

· Видов банков

· Функций банков

· Ссудного процента

· Перспектив развития кредитования в России

Объект работы - кредит, его роль и функции

Предмет работы - кредитная система в России

1. СУЩНОСТЬ,

ФУНКЦИИ И ФОРМЫ КРЕДИТА

Кредит - предоставление денег или товаров в долг, как правило, с уплатой

процентов; стоимостная экономическая категория, неотъемлемый элемент

товарно-денежных отношений. Возникновение кредита связано непосредственно со

сферой обмена, где владельцы товаров противостоят друг другу как собственники,

готовые вступить в экономические отношения.

Возможность возникновения и развития кредита связаны с кругооборотом и

оборотом капитала. В процессе движения основного и оборотного капитала

происходит высвобождение ресурсов. Средства труда используются в процессе

производства длительное время, их стоимость переносится на стоимость готовой

продукции частями. Постепенное восстановление стоимости основного капитала в

денежной форме приводит к тому, что высвобождающиеся денежные средства оседают

на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в

замене изношенных средств труда и достаточно крупных единовременных затратах.

Аналогичные по своему характеру процессы происходят и в движении оборотного

капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя

более разнообразно. Так, в силу сезонности производства, неравномерных поставок

происходит несовпадение времени создания и обращения продукции. У одних

субъектов появляется временный избыток средств, у других - их недостаток.

Кредитные отношения в экономике базируются на определенной методологической

основе, одним из элементов которой выступают принципы, строго соблюдаемые при

практической организации любой операции на рынке ссудных капиталов. Эти

принципы стихийно складывались еще на первом этапе развития кредита, а в

дальнейшем нашли прямое отражение в общегосударственном и международном

кредитном законодательствах.

ВОЗВРАТНОСТЬ КРЕДИТА

Этот принцип выражает необходимость своевременного возврата полученных от

кредитора финансовых ресурсов после завершения их использования заемщиком. Он

находит свое практическое выражение в погашении конкретной ссуды путем

перечисления соответствующей суммы денежных средств на счет предоставившей ее

кредитной организации (или иного кредитора), что обеспечивает возобновляемость

кредитных ресурсов банка как необходимого условия продолжения его уставной

деятельности. В отечественной практике кредитования в условиях централизованной

плановой экономики существовало неофициальное понятие «безвозвратная ссуда».

Эта форма кредитования имела достаточно широкое распространение и выражалась в

предоставлении государственными кредитными учреждениями ссуд, возврат которых

изначально не планировался из-за кризисного финансового состояния заемщика. По

своей экономической сущности безвозвратные ссуды являлись скорее дополнительной

формой бюджетных субсидий, осуществляемых через посредничество государственного

банка, что традиционно осложняло кредитное планирование и вело к постоянной

фальсификации расходной части бюджета. В условиях рыночной экономики понятие

безвозвратной ссуды столь же недопустимо, как, например, понятие

"планово-убыточное частное предприятие".

Срочность кредита. Он отражает необходимость его возврата не в любое

приемлемое для заемщика время, а в точно определенный срок, зафиксированный в

кредитном договоре. Нарушение указанного условия является для кредитора

достаточным основанием для применения к заемщику экономических санкций в форме

увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране -

свыше трех месяцев) - предъявления финансовых требований в судебном порядке.

Частичным исключением из этого правила являются так называемые онкольные ссуды,

срок погашения которых в кредитном договоре изначально не определяется. Эти

ссуды, достаточно распространенные в XIX- начале XX вв., в современных условиях

практически не применяются, прежде всего из-за создаваемых ими сложностей в

процессе кредитного планирования. Кроме того, договор об онкольном кредите, не

определяя фиксированный срок его погашения, четко устанавливает время,

имеющееся в распоряжении заемщика с момента получения им уведомления банка о

возврате полученных ранее средств, что в какой-то степени обеспечивает

соблюдение рассматриваемого принципа.

Платность кредита. Ссудный процент. Этот принцип выражает необходимость

не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но

и оплаты права на их использование. Экономическая сущность платы за кредит

отражается в фактическом распределении дополнительно полученной за счет его

использования прибыли между заемщиком и кредитором. Практическое выражение

рассматриваемый принцип находит в процессе установления величины банковского

процента, выполняющего три основные функции:

·

перераспределение

части прибыли юридических и дохода физических лиц;

·

регулирование

производства и обращения путем распределения ссудных капиталов на отраслевом,

межотраслевом и международном уровнях;

·

на кризисных

этапах развития экономики - антиинфляционную защиту денежных накоплений

клиентов банка.

Ставка ссудного процента, определяемая как отношение суммы годового

дохода, полученного на ссудный капитал, к сумме предоставленного кредита

выступает в качестве цены кредитных ресурсов.

Подтверждая роль кредита как одного из предлагаемых на специализированном

рынке товаров, платность кредита стимулирует заемщика к его наиболее

продуктивному использованию. Именно эта стимулирующая функция не в полной мере

использовалась в условиях плановой экономики.

Принципиально отличаясь от традиционного механизма ценообразования на

другие виды товаров, определяющим элементом которого выступают общественно

необходимые затраты труда на их производство, цена кредита отражает общее

соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого

ряда факторов, в том числе чисто конъюнктурного характера:

· развития рыночной экономики (на стадии спада ссудный процент,

как правило, увеличивается, на стадии быстрого подъема- снижается);

· темпов инфляционного процесса

· эффективности государственного кредитного регулирования,

осуществляемого через учетную политику центрального банка в процессе

кредитования им коммерческих банков;

· ситуации на международном кредитном рынке (например,

проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение

зарубежного капитала в американские банки, что отразилось на состоянии

соответствующих национальных рынков);

· динамики денежных накоплений физических и юридических лиц

(при тенденции к их сокращению ссудный процент, как правило, увеличивается);

· динамики производства и обращения, определяющей потребности в

кредитных ресурсах соответствующих категорий потенциальных заемщиков;

· сезонности производства

· соотношения между размерами кредитов, предоставляемых

государством, и его задолженностью (ссудный процент стабильно возрастает при

увеличении внутреннего государственного долга).

ФУНКЦИИ КРЕДИТА

Место и роль кредита в экономической системе общества определяются также

прежде всего выполняемыми им функциями как общего, так и селективного

характера.

В условиях рыночной экономики рынок ссудных капиталов выступает в

качестве своеобразного насоса, откачивающего временно свободные финансовые

ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие,

обеспечивающие, в частности, более высокую прибыль. Ориентируясь на

дифференцированный ее уровень в различных отраслях или регионах, кредит

выступает в роли стихийного макрорегулятора экономики, обеспечивая.

удовлетворение потребностей динамично развивающихся объектов приложения

капитала в дополнительных финансовых ресурсах.. Именно поэтому, одна из

важнейших задач государственного регулирования кредитной системы - рациональное

определение экономических приоритетов и стимулирование привлечения кредитных

ресурсов в те отрасли или регионы, ускоренное развитие которых объективно

необходимо с позиции национальных интересов, а не исключительно текущей выгоды

отдельных субъектов хозяйствования.

Практическая реализация этой функции непосредственно вытекает из

экономической сущности кредита, источником которого выступают в том числе

финансовые ресурсы, временно высвобождающиеся в процессе кругооборота

промышленного и торгового капиталов. Временной разрыв между поступлением и

расходованием денежных средств субъектов хозяйствования может определить не

только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь

широкое распространение получили ссуды на восполнение временного недостатка

собственных оборотных средств, используемые практически всеми категориями

заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно,

и экономию общих издержек обращения.

Процесс концентрации капитала является необходимым условием стабильности

развития экономики и приоритетной целью любого субъекта хозяйствования.

Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие

существенно расширить масштаб производства (или иной хозяйственной операции) и,

таким образом, обеспечить дополнительную массу прибыли. Даже с учетом

необходимости выделения части ее для расчета с кредитором привлечение кредитных

ресурсов более оправдано, чем ориентация исключительно на собственные средства.

Следует, однако, отметить, что на стадии экономического спада (и тем более в

условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет

активно использовать их для решения задачи ускорения концентрации капитала в

большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая

функция даже в отечественных условиях обеспечила определенный положительный

эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами

отсутствующих или крайне неразвитых в период плановой экономики сфер

деятельности.

В процессе реализации этой функции кредит активно воздействует на

ускорение не только товарного, но и денежного обращения, вытесняя из него, в

частности, наличные деньги. Вводя в сферу денежного обращения такие

инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает

замену наличных расчетов безналичными операциями, что упрощает и ускоряет

механизм экономических отношений на внутреннем и международном рынках. Наиболее

активную, роль в решении этой задачи играют коммерческий кредит как необходимый

элемент современных отношений товарообмена.

В послевоенные годы научно-технический прогресс стал определяющим

фактором экономического развития любого государства. Наиболее наглядно роль

кредита в его ускорении может быть отслежена на примере процесса финансирования

деятельности научно-технических организаций, спецификой которых всегда являлся

больший, чем в других отраслях, временной разрыв между первоначальным вложением

капитала и реализацией готовой продукции. Именно поэтому нормальное

функционирование большинства научных центров (за исключением находящихся на

бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь

же необходим кредит и для осуществления инновационных процессов в форме

непосредственного внедрения в производство научных разработок и технологий,

затраты на которые первоначально финансируются предприятиями, в том числе и за

счет целевых средне - и долгосрочных ссуд банка.

Итак, кредит - это экономические отношения, возникающие между кредитором

и заемщиком по поводу стоимости, предаваемой во временное пользование.

В условиях рыночной экономики кредит выполняет следующие функции:

· аккумуляция временно свободных денежных средств;

· перераспределение денежных средств на условиях их

последующего возврата;

· создание кредитных орудий обращения (банкнот и казначейских

билетов) и кредитных операций;

· регулирование объема совокупного денежного оборота.

СУЩНОСТЬ КРЕДИТА.

Классификацию кредита традиционно принято осуществлять по нескольким

базовым признакам, к важнейшим из которых следует отнести категории кредитора и

заемщика, а также форму, в которой предоставляется конкретная ссуда. Исходя из

этого можно выделить следующие шесть достаточно самостоятельных форм кредита,

каждая из которых в свою очередь распадается на несколько разновидностей.

Банковский кредит.

Одна из наиболее распространенных форм кредитных отношений в экономике,

объектом которых выступает процесс передачи в ссуду непосредственно денежных

средств. Предоставляется исключительно специализированными кредитно-финансовыми

организациями, имеющими лицензию на осуществление подобных операций от

центрального банка. В роли заемщика могут выступать только юридические лица,

инструментом кредитных отношений является кредитный договор или кредитное

соглашение. Доход по этой форме кредита поступает в виде ссудного процента или

банковского процента, ставка которого определяется по соглашению сторон с

учетом ее средней нормы на данный период и конкретных условий кредитования.

Классифицируется по ряду базовых признаков.

Сроки погашения.

• Онкольные ссуды, подлежащие возврату в фиксированный срок после

поступления официального уведомления от кредитора. В настоящее время они

практически не используются не только в России, но и в большинстве других

стран, так как требуют относительно стабильных условий на рынке ссудных

капиталов и в экономике в целом.

• Краткосрочные ссуды, предоставляемые, как правило, на восполнение

временного недостатка собственных оборотных средств у заемщика. Совокупность

подобных операций образует автономный сегмент рынка ссудных капиталов -

денежный рынок. Средний срок погашения по этому виду кредита обычно не

превышает шести месяцев. Наиболее активно применяются краткосрочные ссуды на

фондовом рынке, в торговле и сфере услуг, в режиме межбанковского кредитования.

В современных отечественных условиях краткосрочные кредиты, получившие

однозначно доминирующий характер на рынке ссудных капиталов, характеризуется

следующими отличительными признаками:

а) более короткими сроками, обычно не превышающими одного месяца;

б) ставкой процента. Обратно пропорциональной сроку возврата ссуды;

в) обслуживанием в основном сферы обращения, так как недоступны из-за цен

для структур производственного характера.

• Среднесрочные ссуды, предоставляемые на срок до одного года (в

отечественных условиях - до трех-шести месяцев) на цели как производственного,

так и чисто коммерческого характера. Наибольшее распространение получили в

аграрном секторе, а также при кредитовании инновационных процессов со средними

объемами требуемых инвестиций.

• Долгосрочные ссуды, используемые, как правило, в инвестиционных целях.

Как и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь

большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании

реконструкции, технического перевооружения, нового строительства на

предприятиях всех сфер деятельности. Особое развитие получили в капитальном

строительстве, топливно-энергетическом комплексе, сырьевых отраслях экономики.

Средний срок их погашения обычно от трех до пяти лет, но может достигать 25 и

более лет.

Способы погашения.

• Ссуды погашаемые единовременным взносом (платежом) со стороны заемщика.

Традиционная форма возврата краткосрочных ссуд, весьма функциональная с позиции

юридического оформления, так как не требует использования механизма исчисления

дифференцированного процента.

• Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного

договора. Конкретные условия (порядок) возврата определяются договором, в том

числе - в части антиинфляционной защиты интересов кредитора. Всегда

используются при долгосрочных ссудах и, как правило, при среднесрочных.

Способ взимания ссудного процента.

• Ссуды, процент по которым выплачивается в момент ее общего погашения.

Традиционная для рыночной экономики форма оплаты краткосрочных ссуд, имеющая

наиболее функциональный с позиции простоты расчета характер.

• Ссуды, процент по которым выплачивается равномерными взносами заемщика

в течение всего срока действия кредитного договора. Традиционная форма оплаты

средне- и долгосрочных ссуд, имеющая достаточно дифференцированный характер в

зависимости от договоренности сторон (например, по долгосрочным ссудам выплата

процента может начинаться как по завершении первого года пользования кредитом,

так и спустя более продолжительный срок).

• Ссуды, процент по которым удерживается банком в момент непосредственной

выдачи их заемщику. Для развитой рыночной экономики эта форма абсолютно

нехарактерна и используется лишь ростовщическим капиталом.

• Доверительные ссуды, единственной формой обеспечения возврата которых

является непосредственно кредитный договор. В ограниченном объеме применяются

некоторыми зарубежными банками в процессе кредитования постоянных клиентов,

пользующихся их полным доверием (подкрепленным возможностью непосредственно

контролировать текущее состояние расчетного счета заемщика). При средне- и

долгосрочном кредитовании могут использоваться лишь в порядке исключения с

обязательным страхованием выданной ссуды, обычно - за счет заемщика. В

отечественной практике применяются коммерческими банками лишь при кредитовании

собственных учреждений.

Обеспеченные ссуды как основная разновидность современного банковского

кредита, выражающая один из его базовых принципов. В роли обеспечения может

выступить любое имущество, принадлежащее заемщику на правах собственности, чаще

всего - недвижимость или ценные бумаги. При нарушении заемщиком своих

обязательств это имущество переходит в собственность банка, который в процессе

его реализации возмещает понесенные убытки. Размер выдаваемой ссуды, как

правило, меньше среднерыночной стоимости предложенного обеспечения и

определяется соглашением сторон. В отечественных условиях основная проблема при

оформлении обеспеченных кредитов - процедура оценки стоимости имущества из-за

незавершенности процесса формирования ипотечного и фондового рынков.

Ссуды под финансовые гарантии третьих, лиц, реальные выражением которых

служит юридически оформленное обязательство со стороны гаранта возместить

фактически нанесенный банку ущерб при нарушении непосредственным заемщиком

условий кредитного договора. В роли финансового гаранта могут выступать

юридические лица, пользующиеся достаточным доверием со стороны кредитора, а

также органы государственной власти любого уровня, В условиях развитой рыночной

экономики получили широкое распространение прежде всего в сфере долгосрочного

кредитования, в отечественной практике до настоящего времени имеют ограниченное

применение из-за недостаточного доверия со стороны кредитных организаций не

только к юридическим лицам, но и к государственным органам, особенно

муниципального к регионального уровней.

Целевое назначение.

Ссуды общего характера, используемые заемщиком по своему усмотрению для

удовлетворения любых потребностей в финансовых ресурсах. В современных условиях

имеют ограниченное применение в сфере краткосрочного кредитования, при средне-

и долгосрочном кредитовании практически не используется.

Целевые ссуды, предполагающие необходимость для заемщика использовать

выделенные банком ресурсы исключительно для решения задач, определенных

условиями кредитного договора. (например, расчета за приобретаемые товары,

выплаты заработной платы персоналу, капитального развития и т. п.) Нарушение

указанных обязательств, как уже отмечалось в настоящей главе, влечет за собою

применение к заемщику установленных договором санкций в форме досрочного отзыва

кредита или увеличения процентной ставки.

Категории потенциальных заемщиков.

Аграрные ссуды - одна из наиболее распространенных разновидностей

кредитных операций, определивших появление специализированных кредитных

организаций - агробанков. Характерной их особенностью является четко выраженный

сезонный характер, обусловленный спецификой сельскохозяйственного производства.

В настоящее время в России эти кредитные операции осуществляются в основном по

линии государственного кредита из-за крайне тяжелого финансового состояния

большинства заемщиков.

Коммерческие ссуды, предоставляемые субъектам хозяйствования,

функционирующим в сфере торговли и услуг. В основном они имеют срочный

характер, удовлетворяя потребности в заемных ресурсах в части, не покрываемой

коммерческим кредитом. Составляют основной объем кредитных операций российских

банков.

Ссуды посредникам на фондовой бирже, предоставляемые банками брокерским,

маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных

бумаг. Характерная особенность этих ссуд в зарубежной и российской практике -

изначальная ориентированность на обслуживание не инвестиционных. а игровых

(спекулятивных) операций на фондовом рынке.

Ипотечные ссуды владельцам недвижимости, предоставляемые как обычными,

так и специализированными ипотечными банками. В современной зарубежной практике

получили столь широкое распространение, что в некоторых источниках выделяются в

качестве самостоятельной формы кредита.

Межбанковские ссуды - одна из наиболее распространенных форм

хозяйственного взаимодействия кредитных организаций. Текущие ставки по

межбанковским кредитам являются важнейшим фактором, определяющим учетную

политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд.

Конкретная величина этой ставки прямо зависит от центрального бланка,

являющегося активным участником и прямым координатором рынка межбанковских

кредитов.

Коммерческий кредит.

Одна из первых форм кредитных отношений в экономике, породившая

вексельное обращение и тем самым активно способствовавшая развитию безналичного

денежного оборота, находя практическое выражение в финансово-хозяйственных

отношениях между юридическими лицами в форме реализации продукции или услуг с

отсрочкой платежа. Основная цель этой формы кредита - ускорение процесса

реализации товаров. а следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита традиционно является вексель,

выражающий финансовые обязательства заемщика по отношению к кредитору.

Наибольшее распространение получили две формы векселя - простой вексель,

содержащий прямое обязательство заемщика на выплату установленной суммы

непосредственно кредитору, и переводный (тратта), представляющий письменный

приказ заемщику со стороны кредитора о выплате установленной суммы третьему

лицу либо предъявителю векселя. В современных условиях функции векселя часто

принимает на себя стандартный договор между поставщиком и потребителем,

регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого

кредита.

Коммерческий кредит принципиально отличается от банковского:

· в роли кредитора выступают не специализированные кредитно-финансовые

организации, а любые юридические лица, связанные с производством либо

реализацией товаров или услуг; предоставляется исключительно в товарной форме;

ссудный капитал интегрирован с промышленным или торговым, что в современных

условиях нашло практическое выражение в создании финансовых компаний, холдингов

и других аналогичных структур, включающий в себя предприятия различной

специализации и направлений деятельности;

· средняя стоимость коммерческого кредита всегда ниже средней

ставки банковского процента на данный период времени;

· при юридическом оформлении сделки между кредитором и

заемщиком плата за этот кредит включается в цену товара, а не определяется

специально, например, через фиксированный процент от базовой суммы.

В зарубежной практике коммерческий кредит получил исключительно широкое

распространение. Например, в Италии до 85% от суммы сделок в оптовой торговле

осуществляются на условиях коммерческого кредита, причем средний срок по нему

составляет около 60 дней, что существенно превышает срок фактической реализации

товаров непосредственным потребителям. В России эта форма кредитования до

последнего времени была ограничена сферой обращения. В других отраслях ее

распространению объективно препятствовали такие факторы, как высокие темпы

инфляции, кризис неплатежей, ненадежность партнерских связей, недостатки

конкретного права.

В современных условиях на практике применяются в основном три

разновидности коммерческого кредита:

кредит с фиксированным сроком погашения;

кредит с возвратом лишь после фактической реализации заемщиком

поставленных в рассрочку товаров;

кредитование по открытому счету, когда поставка следующей партии

товаров на условиях коммерческого кредита осуществляется до момента погашения

задолженности по предыдущей поставке.

Потребительский кредит.

Главный отличительный его признак - целевая форма кредитования физических

лиц. В роли кредитора могут выступать как специализированные кредитные

организации, так и любые юридические лица, осуществляющие реализацию товаров

или услуг. В денежной форме предоставляется как банковская ссуда физическому

лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в

товарной - в процессе розничной продажи товаров с отсрочкой платежа. В России

только получает распространение, ограниченно используется при кредитовании под

залог недвижимости (чаще всего - жилья). В зарубежной же практике

потребительский кредит охватывает все слои трудоспособного населения, в

основном через различные системы кредитных карточек.

Государственный кредит.

Основной признак этой формы кредита - непременное участие государства в

лице органов исполнительной власти различных уровней. Осуществляя функции

кредитора, государство через центральный банк производит кредитование:

· конкретных отраслей или регионов, испытывающих особую

потребность в финансовых ресурсах, если возможности бюджетного финансирования

уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу

действия факторов конъюнктурного характера;

· коммерческих банков в процессе аукционной или прямой продажи

кредитных ресурсов на рынке межбанковских кредитов.

В роли заемщика государство выступает в процессе размещения

государственных займов или при осуществлении операций на рынке государственных

краткосрочных ценных бумаг.

Основной формой кредитных отношений при государственном кредите являются

такие отношения, при которых государство выступает заемщиком средств.

Следует отметить, что в условиях переходного периода он должен

использоваться не только в качестве источника привлечения финансовых ресурсов,

но и эффективного инструмента централизованного кредитного регулирования

экономики.

Международный кредит.

Рассматривается как совокупность кредитных отношений, функционирующих на

международном уровне, непосредственными участниками которых могут выступать

межнациональные финансово-кредитные институты правительства соответствующих

государств и отдельные юридические лица, включая кредитные организации.

Классифицируется по нескольким базовым признакам:

· по характеру кредитов - межгосударственный, частный;

· по форме - государственный, банковский, коммерческий;

· по месту в системе внешней торговли - кредитование экспорта,

кредитование импорта.

.1 БАНКИ, ИХ ВИДЫ И ФУНКЦИИ

кредит банк государственный регулирование

Банк - финансовое предприятие, которое сосредотачивает

временно свободные денежные средства (вклады), предоставляет их во временное

пользование в виде кр1итов (займов, ссуд), посредничает во взаимных платежах и

расчетах между предприятиями, учреждениями или отдельными лицами, регулирует

денежное обращение в стране, включая выпуск (эмиссию) новых денег.

Центральный (эмиссионный) банк в большинстве стран

принадлежит государству. Но даже если государство формально не владеет его

капиталом (США, Италия, Швейцария) или владеет частично (Бельгия - 50%, Япония

- 55%), центральный банк выполняет функции государственного органа. Центральный

банк обладает монопольным правом на выпуск в обращение (эмиссию) банкнот -

основной составляющей налично-денежной массы. Он хранит официальные

золотовалютные резервы, проводит государственную политику, регулируя

кредитно-денежную сферу и валютные отношения. Центральный банк участвует в

управлении государственным долгом и осуществляет кассово-расчетное обслуживание

бюджета государства.

По своему положению в кредитной системе центральный

банк играет роль “банка банков”, т. е. хранит обязательные резервы и свободные

средства коммерческих банков и других учреждений, предоставляет им ссуды,

выступает в качестве “кредитора последней инстанции”, организует национальную

систему взаимозачетов денежных обязательств либо непосредственно через свои

отделения, либо через специальные расчетные палаты.

Коммерческие банки - основное звено кредитной системы.

Они выполняют практически все виды банковских операций. Исторически

сложившимися функциями коммерческих банков являются прием вкладов на текущие

счета, краткосрочное кредитование промышленных и торговых предприятий,

осуществление расчетов между ними. В современных условиях коммерческим банкам

удалось существенно расширить прием срочных и сберегательных вкладов, средне- и

долгосрочное кредитование, создать систему кредитования населения

(потребительского кредита).

Инвестиционные операции коммерческих банков связанны в

основном с куплей-продажей ценных бумаг правительства и местных органов власти.

Этот запрет в настоящее время преодолевается путем открытия банком трастовых

отделов и учреждения трастовых компаний, управляющих имуществом клиентов по

доверенности (в США 2/3 этого имущества представлено ценными бумагами

корпораций).

Коммерческие банки выполняют расчетно-комиссионные и

торгово-комиссионные операции, занимаются факторингом, лизингом, активно

расширяют зарубежную филиальную сеть и участвуют в многонациональных

консорциумах (банковских синдикатах).

Инвестиционные банки специализируются на

эмиссионно-учредительных операциях. По поручению предприятий о государства,

нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций,

инвестиционные банки берут на себя определение размера, условий, срока эмиссии,

выбор типа ценных бумаг, а также обязанности по их размещению и организации

вторичного обращения. Учреждения этого типа гарантируют покупку выпущенных

ценных бумаг, приобретая и продавая их за свой счет или организуя для этого

банковские синдикаты, предоставляют покупателям акций и облигаций ссуды. Хотя

доля инвестиционных банков в активах кредитной системы сравнительно невелика,

они благодаря их информированности и учредительским связям играют в экономике

важнейшую роль.

2. РАЗВИТИЕ

СИСТЕМЫ КРЕДИТОВАНИЯ В РОССИИ

Банковская система Российской Федерации - совокупность

определенных взаимосвязанных элементов, в качестве которых выступают:

Центральный банк Российской Федерации;

российские кредитные организации (банки и небанковские

кредитные организации);

филиалы и представительства в РФ иностранных кредитных

организаций;

группы кредитных организаций.

В настоящее время банковская система Российской

Федерации имеет двухуровневое построение:

верхний уровень - Центральный банк Российской

Федерации;

нижний уровень - все остальные участники банковской

системы (российские банки и небанковские кредитные организации, филиалы и

представительства в РФ иностранных кредитных организаций, союзы и ассоциации

кредитных организаций.

При этом общепризнанным является тезис о том, что

дальнейшее качественное развитие российской банковской системы не должно

затрагивать двухуровневый характер ее организационного построения.

Отношения между участниками банковской системы

развиваются по двум векторам

между ЦБ РФ и иными участниками (в первую очередь

кредитными организациями);

между кредитными организациями.

К основным принципам построения и функционирования

банковской системы Российской Федерации относят, в частности:

единство банковской системы;

двухуровневую структуру;

рациональное сочетание государственного регулирования

банковской системой и саморегулирования;

независимость ЦБ РФ от других органов власти;

ответственность ЦБ РФ за развитие и эффективное

функционирование банковской системы;

монопольное положение ЦБ РФ в осуществлении денежной

эмиссии;

невмешательство государства в оперативную деятельность

кредитных организаций;

Принцип осуществления банковского регулирования и

надзора Митральным банком находит свое отражение в том, что в РФ органом

банковского регулирования и надзора является Центральный банк РФ. В большинстве

же европейских стран полномочия по банковскому регулированию переданы

специальным органам банковского надзора: Банковской комиссии во Франции,

Федеральному ведомству по контролю кредитной деятельности в Германии, Ведомству

по финансовым услугам в Великобритании и т. п.

Банк России как регулирующий орган устанавливает

правила проведения банковских операций, бухгалтерского учета и отчетности для

кредитных организаций, предельные величины рисков и другие пруденциальные нормы

банковской деятельности. Он же осуществляет надзор за соблюдением установленных

норм и правил, проводит инспекционные проверки банков и небанковских кредитных

организаций. Банк России выступает лицензирующим органом по отношению к

кредитным организациям: выдает и отзывает лицензии на осуществление банковских

операций, регистрирует филиалы банков на территории РФ, выдает разрешения на

открытие заграничных филиалов, а также на участие и капитале кредитных

организаций-нерезидентов.

Наряду с Банком России регулирование деятельности

банков как юридических лиц осуществляют и другие государственные органы. Так,

взаимодействие банков на рынке банковских услуг, развитие конкуренции между

ними является объектом регулирования со стороны Министерства РФ по

антимонопольной политике и поддержке предпринимательства. Работа банков на

рынке ценных бумаг регулируется и контролируется Федеральной комиссией по рынку

ценных бумаг. Кроме того, банки как налогоплательщики попадают под регулирующее

воздействие Министерства финансов РФ и Министерства РФ по налогам и сборам, а

как агенты валютного контроля они взаимодействуют с Государственным таможенным

комитетом РФ и Министерством внешнеэкономических связей РФ. Однако все эти

ведомства в большинстве своем не устанавливают для банков особых норм и

требований, а регулируют их деятельность в общем порядке так же, как и любых

других юридических лиц.

Принцип универсальности российских банков означает,

что все действующие на территории РФ банки обладают универсальными

функциональными возможностями, иными словами, имеют право осуществлять все

предусмотренные законодательством и банковскими лицензиями операции -

краткосрочные коммерческие и долгосрочные инвестиционные. В законодательстве не

отражена специализация банков по видам их операций.

Принцип коммерческой направленности банков второго

уровня выражается в том, что согласно законодательству основной целью

деятельности банков и кредитных организаций в РФ является получение прибыли.

Современная банковская система России включает в себя Банк России, кредитные

организации, филиалы и представительства иностранных банков. Следует еще раз

обратить внимание на то, что законодательство узко трактует понятие кредитной

организации, понимая под ней юридическое лицо, которое для извлечения прибыли

как основной цели своей деятельности на основании специального разрешения

(лицензии) Центрального Банка РФ имеет право осуществлять банковские операции,

предусмотренные законодательством. Все кредитные организации, имеющие лицензию

Банка России, включаются в состав банковской системы РФ. При этом по Закону «О

банках и банковской деятельности» в РФ возможно создание кредитных организаций

двух видов: банки и небанковские кредитные организации. В свою очередь

последние могут быть трех типов: расчетные, депозитно-кредитные и небанковские

кредитные организации инкассации.

Таким образом, в настоящее время в РФ существуют

практически две группы кредитных организаций: входящие в банковскую систему,

которые, исходя из содержания их деятельности, можно назвать банками с

ограниченным кругом операций, и не включенные в состав банковской системы

(кредитные кооперативы, кредитные союзы, ломбарды, факторинговые, лизинговые

фирмы и т. п.). Вторую группу кредитных организаций иногда называют

парабанковскими (похожими на банковские).

.1 РОЛЬ КРЕДИТА В ЭКОНОМИКЕ СТРАНЫ

Кредит, как один из инструментов экономики страны,

влияет на ее развитие и, следовательно, играет в ней определенную роль.

Общепринято, что под ролью кредита следует понимать объективный результат, к

которому приводит развитие функций кредита в конкретной экономической системе.

О. И. Лаврушин считает, что роль кредита «…заключается

не столько в результатах его функционирования, сколько в назначении кредита в

экономическом процессе.» Тем не менее, он также увязывает роль кредита с его

использованием и»…особенностями методов, с помощью которых эти результаты

достигаются».

Вместе с тем, главенствующее место в роли кредита все

же отводится его функциям.

Роль кредита в перераспределительной функции

заключается в том, что с его помощь, прежде всего, удовлетворяется временная

потребность одних хозяйствующих субъектов в дополнительных средствах за счет

временно свободных средств других хозяйствующих субъектов. Соответственно, роль

кредита в перераспределительной функции (во всех формах его бытия) выражается в

обеспечении бесперебойности оборота средств предприятий (различных форм

собственности в различных отраслях экономики) и в заинтересованности

хозяйствующих субъектов хранить свои средства на счетах в банках. Кроме того, с

помощью этой функции кредита создаются условия для начала производственной

деятельности, т. е. кредит играет важную роль и в качестве толчка для начала

хозяйственного оборота. Поэтому велика роль кредита и в инновационной

деятельности.

Использование кредита для расширения и развития

производства, в частности, для вложений в строительство новых основных фондов,

для реконструкции и модернизации действующих основных фондов, позволяет

повышать эффективность капиталовложений, так как создается возможность

контролировать сроки возврата ссуд в пределах сроков окупаемости производимых

затрат. Поэтому трудно переоценить роль кредита и в инвестиционной деятельности

хозяйствующих субъектов.

Из того, что функции кредита одинаково присущи всем

его формам (в рамках единой сущности кредита) следует, что каждая из форм

кредита имеет свои отличительные черты и особенности при выполнении

перераспределительной функции и, соответственно, играет разную роль в обществе.

Так, например, потребительский кредит позволяет при частичной оплате стоимости

приобретаемого товара получить его в пользование до полной оплаты.

Соответственно, роль перераспределительной функции кредита в потребительском

кредитовании состоит в том, что он позволяет удовлетворять растущие

разнообразные потребности населения в потребительских товарах, в том числе и

жилья, благодаря существованию кредитных отношений.

Роль кредита в перераспределительной функции

заключается также и в том, что с его помощью создаются благоприятные условия

для развития внешнеэкономической деятельности. Это выражается в том, что кредит

(как банковский, так и коммерческий) способствует увеличению экспорта товаров и

услуг, закреплению уже имеющихся рынков сбыта и созданию новых рынков сбыта

экспортной продукции.

Несмотря на важную роль кредита, выполняемую им в

перераспределительной функции, в результате чего достигается бесперебойность

оборота средств и эффективное их использование, тем не менее, при использовании

кредита не исключено и неэффективное использование временно привлеченных

средств, не умаляющее, однако, роли кредита в экономике страны. Другое дело,

что кредитор и, в особенности, банк должен осуществлять контроль за

недопущением вовлечения ссуд в покрытие временных недостатков в работе

заемщика.

Кредит играет важную роль в организации и

регулировании денежного обращения. Это выражается в том, что эмиссия наличных

денег в условиях рыночной экономики осуществляется с помощью кредита.

В функции замещения наличных денег кредитными

операциями банков кредит играет важную роль в организации безналичных расчетов.

Это обусловлено тем, что безналичные расчеты основаны на движении кредита и

выполняются с помощью кредитных операций банков. Более того, без существования

кредитных отношений между клиентом банка и банком, безналичные расчеты были бы

просто невыполнимы. К тому же, выдача банком наличных денег своему клиенту

возможна только в том случае, если на текущем счете клиента имеются остатки

средств в безналичной форме. Наличие остатков средств на счете клиента

означает, что между ним и банком имеются кредитные отношения, т. е. банк должен

клиенту вернуть деньги в сумме имеющегося остатка на счете. Поэтому выдача

банком наличных денег со счета или выполнение банком по поручению клиента

расчетов в безналичной форме, свидетельствует о том, что банк возвратил

(возвращает) свой долг клиенту. Однако, если клиент внес наличные на свой счет

в банке, то, с одной стороны, возник (или возрос) долг банка перед клиентом, а

с другой стороны, произошло изъятие денег из обращения в сумме взноса наличных

в банк его клиентом. Понятно, что безналичные расчеты, осуществляемые по счетам

в банках, вытесняют расчеты наличными деньгами, что обусловлено замещением с

помощью кредита наличных денег кредитными операциями банков.

Значение и роль кредита в теории экономики.

Кредит и денежная сфера находятся в неразрывном

единстве. С появлением кредитных денег эта взаимосвязь стала особенно тесной.

Исторически кредитные деньги непосредственно развиваются из функции средств

платежа, а их основой служит металлическое обращение. По своему содержанию

кредитные деньги являются «долговым обязательством»: по своей природе кредитные

деньги выступают обязательством «доставить известное количество всеобщего

эквивалента стоимости». Следовательно, кредитные деньги берут на себя функции

всеобщего эквивалента. Так как процесс обращения имеет свойство постоянной

воспроизводимости, то передача кредитных обязательств становится основой

платежных отношений. Таким образом, кредитные деньги - это бумажные знаки

стоимости, возникшие взамен золота на основе кредита.

Можно проследить на примере современного механизма

денежной эмиссии взаимосвязь кредита и денежных средств. Как известно,

современное денежное обращение представляет собой совокупность денег,

выступающих в наличной и безналичной форме. К первому виду относятся банковские

билеты, деньги Центрального банка и разменная монета, ко второму - денежные

средства, находящиеся на текущих счетах, срочных и сберегательных вкладах,

коммерческих и других кредитных учреждениях. По объемам наличные деньги

значительно уступают денежным средствам, находящимся на банковских счетах:

банкноты и разменная монета в современных условиях составляют лишь около 10%

всех денежных средств. Т.е. одной денежной единице в наличной форме

соответствуют девять единиц денег в безналичной форме. При этом наблюдается тенденция

постепенного снижения доли наличных денег.

Между двумя видами денег существует прямая связь:

деньги одного вида могут легко переходить в другой вид, и наоборот. Следует тем

не менее отметить, что деньги, находящиеся на срочных и сберегательных вкладах

в банках, сильнее отличаются от наличных денег, чем средства на текущих счетах:

они почти не участвуют в расчетах, не могут быть превращены в банкноты по

первому требованию вкладчика, выполняют функцию накопления. Поэтому данная

часть денежной массы носит название “квазиденег”, т.е. подобия денег.

В настоящее время банковский кредит стал в обычных

условиях одной из главных причин роста денежной массы в развитых странах. Чем

быстрее растет объем выданного кредита в стране, тем быстрее увеличивается денежная

масса. Западные экономисты рассматривают банковский кредит как важнейший

эквивалент денежной массы и соответственно источник ее роста.

Среди каналов эмиссии денег выделяется выпуск банкнот,

но с этим можно согласиться лишь с некоторыми оговорками. Во-первых, наличные

деньги в настоящее время занимают небольшой удельный вес в общей сумме денежной

массы в развитых странах. Во-вторых, изменился сам механизм эмиссии наличных

денег. Зарплату в наличной форме в настоящее время получают от 1 до 5% занятых

в хозяйстве. Тенденция к переходу на безналичную выплату заработной платы

наблюдается и в России.

Известную роль в изменении денежной массы в стране

играет движение иностранных капиталов. Например, интенсивный приток

краткосрочных капиталов в страну может привести не только к активизации

платежного баланса, но и вызвать увеличение денежной массы, что является одной

из причин инфляционного процесса. Изменение индекса цен происходит на фоне

соответствующего изменения кредита и денежной массы, и, получается, что между

ростом объёмов кредита и ростом инфляции существует прямо пропорциональная

зависимость.

Из всего вышесказанного можно заключить, что кредит в

современном денежном обращении играет огромную роль, безналичные деньги все

более вытесняют наличные. Именно на кредите основано функционирование экономики

развитых стран и их денежное обращение. Именно кредит является фактором

ускорения оборота денежных средств; перераспределяет их в народном хозяйстве.

2.2 КРЕДИТ КАК СРЕДСТВО ГОС. РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

Кредит в современных условиях служит объектом

активного государственного регулирования. Денежным кредитным регулированием

называют совокупность мероприятий государства, регламентирующих деятельность

денежно-кредитной системы, показатели денежного обращения и кредита, рынки

ссудных капиталов, порядок безналичных расчетов в целях воздействия на

экономику. Центральный банк при этом является главным, но не единственным

органом регулирования.

Существует целый комплекс регулирующих органов.

Осуществляя кредитное регулирование, государство преследует следующие цели:

воздействуя на кредитную деятельность коммерческих банков и направляя на

расширение или сокращение кредитования экономики, оно, таким образом, достигает

стабильного развития внутренней экономики, укрепления денежного обращения,

поддержки национальных экспертов на внешнем рынке. Таким образом, воздействие

на кредит позволяет достичь более глубоких стратегических задач развития всего

народного хозяйства в целом. Например, недостаток у предприятий свободных

денежных средств затрудняет осуществление коммерческих сделок, внутренних

инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои

недостатки: обесценивание денег, как следствие, снижение жизненного уровня

населения, ухудшение валютного положения в стране. Соответственно, в первом

случае денежно-кредитная политика должна быть направлена на расширение

кредитной деятельности банков, а во втором случае - на ее сокращение, переход к

политике «дорогих денег». Нужно отметить, что с помощью кредитного

регулирования государство стремится смягчить экономические кризисы, сдержать

рост инфляции, в целях поддержания конъюнктуры государство использует кредит

для стимулирования капиталовложений в различные отрасли народного хозяйства.

Кредитная политика осуществляется косвенными и прямыми методами воздействия.

Различие между ними состоит в том, что центральный банк либо оказывает

косвенное воздействие через ликвидность кредитных учреждений, либо

устанавливает лимиты кредитования экономики (т.е. количественные ограничения

кредита).

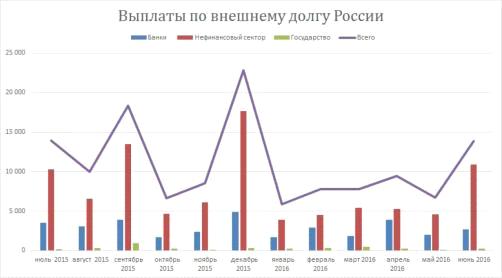

Внешняя задолженность России, ее объемы и сроки

погашения в последнее время приковывают все большее внимание не только

профессионалов, но и простых обывателей, пытающихся сохранить сбережения и

уберечь их от обесценивания.

Причиной этому - продолжающееся рекордное ослабление

национальной валюты, официальный курс которой уже превысил 78 рублей за доллар

США и 85 рублей - за евро.А внешние выплаты государства, компаний и банков

(наряду с упавшими нефтяными котировками) при определенных условиях способны

оказать на нее дополнительное давление.По данным ЦБ (от 26.01.2016), в т.г. они

могут достичь 99,334 млрд. долларов.

При этом не исключено, что часть внешней задолженности

может быть реструктурирована и погашать ее придется в более поздние сроки.

Выплаты по совокупному внешнему долгу России в 1

квартале 2016г. оцениваются в 26,049 млрд. долларов, в том числе 21,204 млрд. -

возврат основной суммы («тело» долга), 4.845 млрд. - проценты.

Способность банковской системы создавать денежные

средства - это одна из причин, из-за которой государство должна так жестко

регулировать её деятельность. Использование чековых заменителей денег

(векселей, чековых счетов и т. п.) имеет большое значение для получения

национальной денежной системой независимости от внешнего влияния и, особенно,

от внешних финансовых потрясений, которые в первую очередь являются результатом

увязывания национальных валютных систем к мировой системе, и передаче денежных

регуляторов в руки мировых финансовых кругов.

Общеизвестен тот факт, что товарный оборот прошёл в

истории три этапа: натуральный обмен, денежный обмен и кредитный обмен.

Последний сейчас является наиболее распространённым в мире. Он основывается на

коммерческом кредите, который имеет особенность создавать деньги, а точнее -

денежные обязательства, которые заменяют деньги, выполняют их функции. При

таких условиях банковская практика сводится к оперированию денежными

требованиями и обязательствами (а не дорогим денежным капиталом), до момента их

взаимного погашения.

Существуют разные формы кредитного регулирования.

Рефинансирование коммерческих банков.

Термин “рефинансирование” означает получение денежных

средств кредитными учреждениями от центрального банка. Центральный банк может

выдавать кредиты коммерческим банкам разными путями. Наиболее типичный случай -

переучет векселей, находящихся в портфелях коммерческих банков и операции на

открытом рынке.

Векселя переучитываются по процентной ставке. Эту

ставку переучета называют также официальной учетной (процентной) ставкой.

Центральный банк покупает долговое обязательство по более низкой цене, чем

коммерческий банк. Изменение официальной процентной ставки оказывает

существенное влияние на кредитную сферу. Во-первых, затруднение или облегчение

возможности банков получить кредит в центральном банке влияет на ликвидность

кредитных учреждений. Во-вторых, изменение официальной ставки означает

удорожание или удешевление кредита коммерческих банков для клиентуры, т.к.

происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки центрального банка

означает переход к новой денежно-кредитной политике, то заставляет другие банки

вносить необходимые коррективы в свою деятельность.

Центральные банки периодически вносят изменения в

указанный метод кредитного регулирования, например, покупают казначейские

векселя на условиях их обратного выкупа коммерческими банками по заранее

установленному курсу, изменяют интенсивность своих операций и их частоту.

Таким образом, этот метод кредитования коммерческих

банков значительно отличается от переучетной политики. Главное ее отличие - это

использование более гибкого регулирования, поскольку объем покупки векселей, а

также используемая при этом процентная ставка могут изменяться ежедневно в

соответствии с направлением политики центрального банка. Коммерческие банки,

учитывая указанную особенность данного метода, должны внимательно следить за

своим финансовым положением, не допуская при этом ухудшения ликвидности.

Политика обязательных резервов. Этот метод кредитного

регулирования представляет собой хранение части резервов коммерческих банков в

центральном банке. Сумма хранения средств на специальных счетах устанавливается

в определенном процентном соотношении от величины депозитов банка. Центральный

банк периодически изменяет коэффициент, или норму, обязательных резервов в

зависимости от складывающейся ситуации и проводимой ими политики. Повышение

нормы означает замораживание большей чем раньше части ресурсов банка и приводит

к ухудшению ликвидности последних, снижению их ликвидных возможностей, а

снижение нормы обязательных резервов оказывает положительное воздействие на

банковскую ликвидность, расширяет кредитные возможности учреждений и

увеличивает денежную массу.

Изменение нормы обязательных резервов влияет на

рентабельность кредитных учреждений. Так, в случае увеличения обязательных

резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих

западных экономистов, данный метод служит наиболее эффективным антиинфляционным

средством. К прямому ограничению страхования банки прибегают обычно в период

усиления инфляционных процессов.

Суть этого метода регулирования заключается в

следующем: коммерческий банк не может превышать норму выдачи кредитов,

установленную центральным банком. На практике центральный банк определяет

предельные темпы роста выдачи кредитов различным банкам страны. Нередко разным

банкам устанавливаются разные темпы роста выдачи кредитов. Эффективность

кредитной политики при этом повышается, т.к. государственные органы оказывают

влияние не только на объем кредитов в целом, но и на их структуру.

Политика центрального банка распространяется

непосредственно на объекты его контроля - кредиты прочих банков, а не их

ликвидность, как в случае использования косвенных методов регулирования. Этим

также объясняется большая эффективность кредитных ограничений.

Данный метод регулирования имеет ряд недостатков.

Остановимся на наиболее важных из них. Во-первых, происходит ухудшение

функционирования банковской системы в целом. Банковские учреждения должны

выполнять предписания эмиссионного института в сфере активных операций. Т.е.

зная заранее предельные размеры своей деятельности, банки не стремятся их

превысить, поскольку это запрещено административно. Рынок оказывается как бы

заранее разделенным между отдельными кредиторами. Получается, что

контингентированием охвачены не только ссудные, но и заемные операции. В итоге

кредитные ограничения мешают конкуренции в банковском деле, поскольку банк был

вынужден заморозить дополнительную сумму ресурсов на беспроцентном счете в

эмиссионном институте.

Если рефинансирование влияет избирательно на банки, то

политика обязательных резервов действует в целом в рамках всей кредитной системы.

Недостаток этого метода заключается в том, что некоторые учреждения, например

инвестиционные и другие специализированные банки, имеющие незначительные

депозиты, окажутся в преимущественном положении по сравнению с коммерческими

банками, обладающими большими ресурсами.

ЗАКЛЮЧЕНИЕ

Кредит играет специфическую роль в экономике: он не только обеспечивает

непрерывность производства, но и ускоряет его.

Роль кредита в различных фазах экономического цикла не одинакова. В

условиях экономического подъема, достаточной экономической стабильности кредит

выступает фактором роста. Перераспределяя огромные денежные и товарные массы,

кредит питает предприятия дополнительными ресурсами. Его негативное воздействие

может проявиться в условиях перепроизводства товаров, но нашей стране это не

грозит еще, по крайней мере, лет 10 точно. Особенно заметно такое воздействие в

условиях инфляции, которая, к сожалению, все еще есть в России, и продолжает

расти, хотя об этом не принято говорить. Новые платежные средства, входящие посредством

кредита в оборот, увеличивают и без того избыточную массу денег, необходимых

для обращения.

Кредит вне зависимости от своей социальной стороны выполняет определенные

функции, такие как регулирование объема совокупного денежного оборота,

перераспределение денежных средств на условиях их последующего возврата,

аккумуляция временно свободных денежных средств.

Они отличаются друг от друга составом участников, объектом ссуд,

динамикой, величиной процента, сферой функционирования и т. д.

Следует признать, что происходящие в настоящее время в сфере кредитования

на практике искажения обусловлены не пробелами законодательства, а

недобросовестностью одних участников гражданского оборота на фоне юридической

безграмотности других. Государство топчется на месте, делая то шаг вперед, то

назад и только показывает свою неспособность, что-либо изменить в сфере

финансово-кредитной политики.

Путь решения экономического кризиса России есть и он очень прост.

Основная его суть состоит в доступном кредитовании. Во-первых, государство

должно снизить банковский процент по кредитам, ради этого я считаю можно

пожертвовать независимостью коммерческих банков и жестко, централизовано

установить пределы процентов по кредитам. На мой взгляд, такой процент должен

колебаться в пределах 3 - 5 %, это наиболее реальная цифра для предприятий.

Во-вторых, кредиты должны быть целевыми, т.е. выделятся строго на определенные

цели, и выдаваться на более большие сроки, как минимум на 5 лет. В-третьих, в

первую очередь должны кредитоваться те отрасли и направления промышленности

страны - импорт, по которым превышает 50%, так как такой высокий уровень

импорта говорит, что данная отрасль не конкурентоспособна по сравнению с

импортом и что она «тихо умирает». Сокращение выпуска продукции на внутреннем

рынке и заполнение освободившихся ниш импортом составляет потенциальную угрозу

национальной безопасности России. Для этих предприятий процентная ставка должна

быть еще снижена и держаться в пределах 1-2 %. Это позволит быстро развивать

промышленность, привлечь в бюджет дополнительные средства посредством налогов,

и обеспечит рабочие места в стране, т.е. сократит безработицу, а одновременно с

этим и частично сократить инфляцию в стране. Главным показателем всего этого

станет реальный рост ВВП, а не тот условный о котором сейчас говорит вся

страна.

И последние не стоит забывать об ипотеке, т.е. кредитование жилья - это

чуть ли не единственный способ выжить для большей части населения страны. За

ипотекой будущее, так как изношенность жилого фонда страны на 2016 год

составила 73,2% официально (86,5% не официально), и государство не способно за

свой счет это изменить, поэтому все в руках населения и этому надо помогать.

СПИСОК

ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Абрамова

М. А., Александрова Л. С. Финансы, денежное обращение и кредит. - Москва, 2015;

2. Банковское

дело Под редакцией проф. В.И. Колесникова -М: Финансы и статистика, 2014.

. Гамидов

Г. Н. Банковское и кредитное дело. - Москва: ЮНИТИ, Банки и биржи, 2015;

4. Деньги.

Кредит. Банки. Под. ред. проф. Лаврушина О.И. - М.: Финансы и статистика, 2015.

5. Долан

Э.Д. - Деньги, банки и кредитно-денежная политика.- СПб.,2013г.

6. Дробозина

Л.А., Окунева Л.П., Андрисова Л.Д. и др. Финансы. Денежное обращение. Кредит. -

Москва: Финансы, ЮНИТИ, 2014;

. Мурычев

А.В. «Инфраструктура кредитования в России: возможности повышения эффективности

кредитного процесса» -Деньги и кредит.-2016.-№3

. Обухов

Н. П. Кредитный рынок и денежная политика. Финансы. - 2014.

. Российская

банковская энциклопедия. Гл. редактор О.И.Лаврушин.-М.:2015.- с.215-217.

10. Финансы,

деньги, кредит: Учебник под. ред. О.В. Соколовой. - М.: Юрист, 2015.

11. Шелопаев

Ф.М. Финансы, денежное обращение и кредит: Краткий курс лекций. -

М.:Юрайт-Издат, 2014. - 278с.

12. Экономическая

теория. Под ред. В.Д. Камаева. М.: 2015

13. Экономическая

теория: учебник для вузов. Под ред. А.И. Добрынина и Л.С. Тарасевича.- СПб.,

2013г.