Инфляция и банковский процент

Содержание

Введение

. Понятие инфляции и банковского

процента

.1 Понятие инфляции, ее виды и

причины

.2 Социально-экономические

последствия инфляции

.3 Сущность банковского процента и

ее классификация

.4 Процентная политика банка

. Анализ инфляции в экономике

Казахстана с 2001 по 2014

.1 Инфляция в Республике Казахстан в

2001 -2014гг

.2 Прогноз инфляции на 2015 год

3. Инфляция и

банковский процент

.1 Влияние инфляции на динамику

банковского процента

.2 Методы стабилизации экономики и

денежного обращения, регулирование инфляции

Заключение

Список используемой литературы

Введение

Целью курсовой работы является рассмотрение

понятия инфляции, ее причины и виды, изучение банковского процента. Для

достижения поставленной цели, в данной курсовой работе необходимо решить

следующие задачи:

- рассмотреть сущность инфляции,

изучить ее виды;

- раскрыть смысл процесса инфляции и

выявить ее влияние на экономику;

- выявить возможные причины инфляции и

рассмотреть меры по их устранению;

- указать систему антиинфляционных мер

на современном этапе применяемую Правительством Республики Казахстан.

- рассмотреть социальные и

экономические последствия инфляции;

- рассмотреть сущность банковского

процента, изучить его виды;

- проанализировать процентную политику

Национального банка Республики Казахстан;

- выявить влияние инфляции на

банковский процент.

Явление инфляции присуще в той или иной степени

любой рыночной и переходной к ней экономике, в том числе и экономике

промышленно развитых стран. Инфляция проникает во все сферы экономической жизни

и начинает их разрушать. От нее страдают государство, производство, финансовый

рынок и рыночная экономика, но больше всего страдают люди.

Термин инфляция (от латинского inflatio -

вздутие) впервые стал

употребляться в Северной Америке в период

Гражданской войны 1861 - 1865 гг. и обозначал процесс разбухания

бумажно-денежного обращения. В Х1Х веке этот термин употреблялся также в Англии

и во Франции. Широкое распространение в экономической литературе понятие

инфляция получило в ХХ веке сразу после первой мировой войны. В советской

экономической литературе понятие возникло лишь в середине 20х годов. Наиболее

лаконичное определение инфляции - повышение общего уровня цен, наиболее общее -

переполнение каналов обращения денежной массы сверх потребностей товарооборота,

что вызывает обесценение денежной единицы и соответственно рост товарных цен.

Инфляция является очень сложным

социально-экономическим явлением. На протяжении столетий с изменением форм

собственности, типов ценообразования, денежных систем изменялись причины,

следствия, формы проявления инфляционного процесса. Неизменной оставалась лишь

сущность инфляции - обесценение денег. Суть инфляции - падение ценности денег,

нарушение равновесия между денежной массой и ее товарным покрытием, или -

переполнение каналов обращения избыточными бумажными деньгами, не обеспеченными

соответствующим ростом товарной массы.

Через определенные промежутки времени

(экономический цикл) инфляция посещает все страны. Поэтому сегодня актуальным

представляется вопрос: как бороться, и какими методами можно обуздать

инфляционные процессы?

Без анализа конкретных механизмов этих

противоречий и их последствий невозможно выработать действенные меры по выводу

выхода экономики из кризиса.

Инфляция в Казахстане обладает характерными

особенностями, связанными со спецификой республики в экономическом и социальном

аспектах развития в до- и послесоветский период .Однако, инфляция, хотя и

проявляется в росте товарных цен, не может быть сведена лишь к чисто денежному

феномену. Это сложное социально-экономическое явление, порождаемое

диспропорциями воспроизводства в различных сферах рыночного хозяйства.

Инфляция, имея длительную и богатую историю, и сейчас представляет собой одну

из наиболее острых проблем современного развития экономики во многих странах

мира.

Актуальностью данной курсовой работы является

то, что обесценение денег и повышение цен приводит к увеличению расходов

бюджета, снижению реальных доходов государства, необходимости усиления

налогового бремени, росту государственного долга, вызываемого дефицитом

государственного бюджета, что в свою очередь показывает влияние инфляции на

экономику Республики в целом. Повышенный инфляционный процесс является

проявлением социально-экономической нестабильности в любой экономике. Многое

зависит от продолжительности и темпа инфляции.

Для Казахстана актуальность данной темы состоит

в том, что в связи с разразившимся мировым финансовым кризисом инфляционный

процесс, начавшийся во второй половине 2007года, принял затяжной характер и

вышел на критический уровень галопирующей инфляции. Снизить такую инфляцию до

умеренного уровня представляется сложным, и зависит не только от

государственного регулирования экономики в Казахстане, но и от консолидирующей

регулирующей роли передовых стран мира.

В данной работе будут раскрыты особенности

инфляционных процессов в нашей республике в период 2001 -2014 года, также

проведен анализ и сделаны объективные выводы, разобравшись с которыми мы можем

научиться разбираться и в сложных социально-экономических явлениях.

В системе регулирования экономики всегда

присутствует банковский процент. В механизме воздействия на экономику он

превосходит все другие инструменты по степени своей доступности и простоты. Это

всегда учитывается при решении проблемы регулирования экономических процессов.

Поставленные цель и задачи обусловили структуру

курсовой работы, которая состоит из введения, 3 глав, разделенных на

подразделы, заключения, списка использованной литературы. Первая глава

посвящена изучению процесса инфляции и банковского процента. Вторая глава

посвящена анализу инфляции в Казахстане в период с 2001 по 2014. В третьей

главе рассмотрена инфляция как фактор, оказывающий непосредственное влияние на

банковский процент. В заключении приводятся выводы, которые были получены в

результате написания курсовой работы. В завершении работы приведен список

использованных источников.

Методологической основой написания курсовой

работы по теме "Инфляция и банковский процент" явились труды

ученых-экономистов в области денег, кредита, банков, статьи периодических

изданий, законодательно-нормативная база, электронные ресурсы глобальной сети

Интернет.

1. Понятие инфляции и

банковского процента

1.1 Понятие инфляции, ее виды и

причины

Термин инфляция впервые стал употребляться в

Северной Америке в период гражданской войны 1861-1865 гг. и обозначал процесс

разбухания бумажно-денежного обращения. В XIX в. этот термин употреблялся также

в Англии и во Франции. Широкое распространение в экономической литературе

понятие инфляция получило в ХХ в. сразу после Первой мировой войны. В советской

экономической литературе понятие возникло лишь в середине 20-х гг.

Существуют несколько определений термина

"инфляция"

1) Инфля́ция (лат<https://ru.wikipedia.org/wiki/Латинский_язык> Inflatio- вздутие)-

это повышение уровня цен на товары и услуги.

) "Инфляция (от лат. inflatio -

вздувание), переполнение каналов обращения избыточными бумажными деньгами,

вызывающее их обесценение. В результате инфляции бумажные деньги обесцениваются

по отношению к денежному товару - золоту, а также по отношению ко всей массе

рядовых товаров и к иностранной валюте, сохраняющей прежнюю реальную ценность

или обесценившейся в меньшей степени".

) "Инфляция - процесс

переполнения каналов денежного обращения, выраженный в обесценении денег, росте

цен на товары и услуги и снижении реального жизненного уровня трудящихся".

) Инфляция - это "чрезмерная

экспансия денежной массы, сопровождаемая ростом цен и сокращением спроса".

Если коротко, то инфляция - это

повышение общего уровня цен.

Вообще-то, инфляция (хоть и

проявляется только в росте товарных цен), не является только денежным

феноменом. Инфляция - сложное социально- экономическое явление. И корни этого

явления всегда кроются в ошибках проводимой государственной политики. Причинами

могут служить и весомый дефицит бюджета, неверные мероприятия денежной эмиссии

и многое другое.

Инфляция, имея длительную и богатую

историю, и сейчас представляет собой одну из наиболее острых проблем со времен

развития экономики во многих странах мира.

Существует несколько видов инфляции.

Для классификации инфляции применяют следующие критерии:

темп роста цен;

особенности проявления;

степень расхождения роста цен по

различным товарным группам;

ожидаемость и предсказуемость

инфляции.

С позиции первого критерия инфляцию

различают:

) Ползучая (умеренная) инфляция, для

которой характерны относительно невысокие темпы роста цен, примерно до 10% в

год. Такого рода инфляция присуща большинству стран с развитой рыночной

экономикой, и она не представляется чем-то необычным.

Такая инфляция позволяет эффективно

корректировать цены применительно к изменяющимся условиям производства и

спроса.

Темпы умеренной инфляции, по мнению

многих экономистов, являются просто платой за развитие промышленности страны.

При такой инфляции стоимость денег сохраняется и отсутствует риск подписания

контрактов в номинальных ценах. Нарастающая инфляция изменяется, следуя за

экономическим циклом. Она увеличивается во время подъема и уменьшается в период

спада. Однако здесь выявлена интересная закономерность: спад снижает темпы

инфляции на меньшую величину, чем увеличивает их следующий за ним подъем.

Кроме того, во время спада процесс

подавления инфляции идет весьма медленно, тогда как подъем восстанавливает

прежний уровень инфляции за довольно короткий срок, а дальше превосходит его.

Описанная ситуация заставила многих экономистов задуматься над

целесообразностью расширения производства, жертвуя некоторыми темпами инфляции,

а также возможностью перерастания устойчивой инфляции в галопирующую. За эти свойства

умеренная инфляция получила еще два названия - ползучая и нарастающая.

) Галопирующая инфляция, при которой

характерен рост цен от 20% до 200% в год является уже серьезным напряжением для

экономики, хотя рост цен еще не сложно предсказать и включить в параметры

сделок и контрактов.

Она отражает нестабильность

экономической обстановки, деньги ускоренно материализуются в товары.

Наблюдается ускоренная

материализация денег. Обычно процесс галопирующей инфляции возникает вследствие

продолжающейся необдуманной денежно-кредитной политики. Она показывает, что,

появляясь, галопирующая инфляция сначала движет кривую спроса вверх вдоль

кривой предложения, что приводит к увеличению как цен, так и объема

производства. Дальнейшее развитие процесса лишь перемещает вверх кривую

предложения параллельно линии естественного объема производства. Это

объясняется тем, что продолжающееся повышение цен перестает стимулировать

производство к дальнейшему росту, т.к. цены на ресурсы уже успели подняться,

повысив издержки.

) Наиболее губительна для экономики

гиперинфляция, представляющая собой астрономический рост количества денег в

обращении и как следствие катастрофический рост товарных цен. Роль самих денег

в таких случаях сильно уменьшается и население, да и промышленные предприятия

преимущественно переходят на другие, гораздо менее эффективные формы расчета,

например - бартер. В отдельных случаях появляются параллельные валюты, а также

квазиденьги (талоны, карточки и т.д.) сильно возрастает роль иностранных валют.

В условиях гиперинфляции наносится

огромный ущерб населению, даже состоятельным слоям общества. Разрушается

национальное хозяйство. Во многих странах, испытавших гиперинфляцию, в том

числе и в нашей, наблюдалось следующее явление: темпы роста цен значительно

опережали темпы роста количества денег в обращении. Это объясняется тем, что

когда население (и покупатели и производители) окончательно теряют доверие к

обесценивающейся национальной валюте, они начинают стараться как можно быстрее

избавиться от нее. Результатом является резкое увеличение скорости оборота

денег, что равносильно увеличению их количества.

Очевидно, что огромную роль в

раскручивании спирали гиперинфляции играют инфляционные ожидания.

Некоторые экономисты боятся, что

умеренная ползучая инфляция, которая может сначала сопутствовать оживлению

экономики, потом, нарастая как снежный ком, превратиться в более жесткую

гиперинфляцию. Дело в том, что когда цены медленно, но постоянно растут,

население и предприятия готовятся к их дальнейшему повышению. Поэтому, чтобы их

неиспользованные сбережения и текущие доходы не обесценились, то есть, чтобы

опередить предполагаемое повышение цен, люди вынуждены тратить деньги сейчас.

И умеренная, и галопирующая, и

гиперинфляция представляют собой тип так называемой открытой инфляции.

Все эти виды инфляции существуют только при

открытом ее состоянии - т.е. при относительно свободном рынке. При подавленной

же инфляции рост цен на товары и услуги может не наблюдаться, а обесценение

денег может выражаться в дефиците предложения.

В 50 - 60 годы инфляция протекала в большинстве

стран умеренными темпами. В связи с нефтяным кризисом начала 70х годов инфляция

стала выходить из-под контроля государства, дезорганизуя нормальный

экономический процесс. Среднегодовой уровень прироста розничных цен за время с

73 по 80гг. подскочил в среднем на 9%.

В конце 80х годов темпы роста цен понизились до

(в среднем) 4% в год, что соответствует модели умеренной инфляции. Этому можно

привести несколько причин. В их числе - падение мировых цен на нефть, усиление

конкуренции, прежде всего в мировом масштабе, повышение производительности

труда вместе с согласованными действиями правительств и профсоюзов по удержанию

уровней заработной платы на прежнем уровне.

) Открытая инфляция характерна для экономики со

свободным ценообразованием, и представляет собой хронический рост цен на товары

и услуги. Наблюдая рост цен, потребители стараются предугадать, насколько подорожают

товары, и наращивают текущий спрос в ущерб сбережениям, а это, в свою очередь,

сокращает объем кредитных ресурсов, что препятствует росту капиталовложений,

производства и предложения.

Поскольку открытая инфляция относится к разряду

макроэкономических явлений, то она характеризуется увеличением

народнохозяйственных индексов цен. В то же время в экономике любой развитой

страны очень часто возникают ситуации, когда на отдельных товарных рынках

наблюдается снижение цен (или, по крайней мере, замедление их роста).

Объяснение только одно: открытая инфляция не разрушает механизмы рынка. Они

продолжают работать, посылают в экономику ценовые сигналы, подталкивают

инвестиции, стимулируют расширение производства и предложение.

) Подавленная инфляция рост цен может и не

наблюдаться, а обесценивание денег может выражаться в различного рода

дефицитах.

Подавленная инфляция, которую иногда называют

скрытой, характерна для экономики с регулируемыми ценами (и, возможно,

заработной платой), и проявляется в товарном дефиците, ухудшении качества

продукции, вынужденном накапливании денег, развитии теневой экономики,

бартерных сделок. Этот вид инфляции очень опасен, т. к. ведет к разрушению

рыночного механизма.

Итак, инфляционный процесс может развиваться по

двум основным направлениям. Если макроэкономическое неравновесие в сторону

спроса выражается в постоянном повышении цен, инфляцию следует считать

открытой. Когда оно сопровождается всеобщим государственным контролем над

ценами, инфляция становится подавленной.

С позиции третьего критерия (степень расхождения

роста цен по различным товарным группам) также разделяют два типа инфляции -

сбалансированную и несбалансированную инфляцию.

) При сбалансированной инфляции цены поднимаются

относительно умеренно, и одновременно на большинство товаров и услуг

Центральный банк подсчитывает результаты среднегодового роста цен и на этой

основе поднимает процентную планку ставки. Таким образом, ситуация

выравнивается, балансируется и фиксируется как ситуация со стабильными ценами.

) В случае же несбалансированной инфляции цены

на различные товары и услуги повышаются разновременно и по-разному на каждый

тип товара. Несбалансированная инфляция встречается гораздо чаще и представляет

большую беду для экономики, т.к. хаос с ростом цен затрудняет ориентировку и

оценку экономической ситуации для граждан, предприятий и инвесторов. Рост цен

на сырьё опережает рост цен на конечную продукцию, стоимость комплектующего

компонента превышает цены всего сложного изделия.

С позиции четвертого критерия (ожидаемость и

предсказуемость инфляции) различают ожидаемую и неожидаемую инфляцию:

) Ожидаемую инфляцию можно спрогнозировать на

какой-либо период времени с достаточной степенью надёжности, и она зачастую

является прямым результатом действий правительства.

) Неожидаемая инфляция характеризуется внезапным

скачком цен, что негативно сказывается на системе налогообложения и денежного

обращения. В случае наличия у населения инфляционных ожиданий такая ситуация

вызовет резкое увеличение спроса, что само по себе создает трудности в

экономике и искажает реальную картину общественного спроса, что ведет к сбою в

прогнозировании тенденций в экономике и при некоторой нерешительности

правительства еще сильнее увеличивает инфляционные ожидания, которые будут

подстегивать рост цен. Однако в случае, когда внезапный скачок цен происходит в

экономике, не зараженной инфляционными ожиданиями, то возникает так называемый

"эффект Пигу" - резкое падение спроса у населения в надежде на скорое

снижение цен. Вследствие снижения спроса, производитель вынужден снижать цену и

все возвращается в состояние равновесия.

Ожидаемая предсказывается и прогнозируется

заранее, неожидаемая - нет. Этим она опасней ожидаемой, т.к. индивиды и

хозяйственные агенты не успевают к ней приготовиться, что может быть чревато

частичной или полной потерей сбережений.

Комбинация сбалансированной и ожидаемой инфляции

не наносит экономического вреда, а несбалансированной и неожидаемой - особо

опасна.

Причины инфляции

Независимо от состояния денежной сферы товарные цены

могут возрасти вследствие изменений в динамике производительности труда,

циклических и сезонных колебаний, структурных сдвигов в системе

воспроизводства, монополизации рынка, государственного регулирования экономики,

введения новых ставок налогов, девальвации и ревальвации денежной единицы,

изменения конъюнктуры рынка, воздействия внешнеэкономических связей, стихийных

бедствий и т.п. Следовательно, рост цен вызывается различными причинами.

Вот пять главных причин инфляции:

) Диспропорциональность(несбалансированность)

государственных доходов и расходов. Это означает дефицит государственного

бюджета. Недостаток можно покрыть выпуском государственных ценных бумаг, т.е.

взять в долг у населения. Но самый простой способ напечатать. Эмиссия ведет к

увеличению денежной массы, и как следствие к инфляции.

) Инфляционно опасные инвестиции -

преимущественно милитаризация экономики. Военные ассигнования ведут к созданию

дополнительного платежеспособного спроса и, следовательно, к увеличению

денежной массы. Чрезмерные военные ассигнования обычно являются главной

причиной хронического дефицита государственного бюджета, а также увеличения

государственного долга, для покрытия которого выпускаются дополнительные

бумажные деньги.

) Отсутствие свободного рынка и совершенной

конкуренции.

Современный рынок - рынок олигополистический.

Олигополисты заинтересованы в увеличении цен, сокращении производства и

создании дефицита.

Монополии способны сильно влиять на денежную

политику государства и уровень инфляции. У них нет конкурентов, они способны

диктовать свои цены. Поэтому государственный контроль над монополиями -

необходим.

4) Импортируемая инфляция, роль которой

возрастает с ростом открытости экономики и вовлечения ее в мирохозяйственные

связи той или иной страны. Возможности для борьбы у государства довольно

ограничены. Метод ревальвации собственной валюты, иногда применяемый в таких

случаях, делает импорт более дешевым. Но ревальвация делает и более дорогим

экспорт отечественных товаров.

) Инфляционное ожидание. Это, скорее всего самая

распространенная причина инфляции в нашей стране. Возникновение

самоподдерживаемого характера инфляции. Население, напуганное постоянным ростом

цен, приобретает товары впрок, сверх своих текущих потребностей, ожидая нового

повышения цен. Одновременно с этим требуя повышения заработной платы,

подталкивая потребительский спрос к расширению. Производители опасаются

повышения цен со стороны поставщиков, и закладывают в цену своих товаров

прогнозируемый ими рост цен на комплектующие. Банкиры закладывают

предполагаемую инфляцию в процент, под который дает кредит. Предприниматели - в

планы сделок, будущие цены.

Инфляция может возникать в результате повышения

совокупного спроса, которое является следствием увеличения оплаты труда

госслужащих, социальных выплат, субсидий и других государственных расходов, не

покрываемых соответствующим увеличением доходов государственного бюджета.

Основными причинами здесь могут также быть увеличение государственных заказов,

увеличение спроса на средства производства в условиях полной занятости и почти

полной загрузки производственных мощностей, а также рост покупательной

способности. Вследствие этого возникает избыток денег по отношению к количеству

товаров, повышаются цены. Нарушившееся рыночное равновесие между количеством

денег и товаров восстанавливается путем повышения цен.

Множество причин инфляции отмечается практически

во всех странах. Однако комбинация различных факторов этого процесса зависит от

конкретных экономических условий.

1.2 Социально-экономические последствия инфляции

Инфляция отрицательно воздействует на

международные валютные отношения.

Во-первых, рост цен означает внутреннее

обесценение валют, падение их покупательной способности. Обесценение валют

порождает валютный демпинг, бросовый экспорт по ценам ниже мировых.

Во-вторых, инфляция повышает, уровень мировых

цен.

В-третьих, рост цен ослабляет

конкурентоспособность экспортной продукции. Подрывая конкурентоспособность

национального производства, инфляция тем самым усиливает рост внешнеторгового

дефицита, затрудняет уравновешивание платежных балансов.

На практике имеют место следующие основные

социально-экономические последствия инфляции:

) Обесценение потока денежных доходов

Инфляция приводит к тому, что все денежные

доходы (как населения, так и предприятий и государства) фактически уменьшаются.

Это определяется различиями между номинальным доходом и реальным.

Номинальный (денежный) доход - это количество

денежных средств, которые получает человек в виде заработной платы, ренты,

прибыли или процента.

Реальный доход определяется количеством товаров

и услуг, которые он может купить на сумму номинального дохода. Если номинальный

доход остается стабильным или растет медленнее темпов инфляции, то реальный

доход падает. Именно поэтому от инфляции в наибольшей степени страдают люди с

фиксированными доходами

)Перераспределение доходов и богатства.

Инфляция перераспределяет доходы и богатство

между разными сферами производства и регионами в силу неравномерного роста цен;

между населением и государством, так как последнее использует излишнюю денежную

эмиссию в качестве дополнительного источника своих доходов. Так, должники

богатеют за счет своих кредиторов. Причем выигрывают дебиторы на всех уровнях,

так как ссуда берется при одной покупательной способности денег, а возвращается,

когда на эту сумму можно купить гораздо меньше. Выигрывает и правительство,

которое накопило большой государственный долг, так как инфляция дает ему

возможность оплатить долги деньгами, имеющими меньшую покупательную

способность.

Итак, инфляция перераспределяет доход и

богатства за счет тех, кто дает деньги, исходя из номинальной и долгосрочно

фиксированной договоренности (ставка процента за кредит, зарплата), в пользу

тех, кто откладывает платежи. Скорость, неожиданность и несбалансированность

инфляции усиливают подобное перераспределение.

Инфляция увеличивает стоимость недвижимого

имущества. Поэтому, семьи и фирмы, имеющие значительную долю недвижимости в

своей собственности (здания, дом, землю, квартиру), становятся богаче.

) Материализация денежных средств

В период инфляции растут цены на

товарно-материальные ценности, пользующиеся спросом на рынке. Поэтому население

и предприятия стремятся как можно быстрее материализовывать свои стремительно

обесценивающиеся денежные средства в запасы, что приводит к недостатку денежных

средств у населения и у предприятий.

) Падение интереса к долгосрочным целям

Инфляция приводит к тому, что никому не выгодно

делать долгосрочные инвестиции, так как вкладываются деньги одной покупательной

способности, а доходы от инвестиций получают уже деньгами другой покупательной

способности. Целесообразным оказываются только инвестиции, обеспечивающие

рентабельность выше темпа роста инфляции. Причем, чем длиннее срок инвестиций,

тем больше обесценение.

) Обесценение денежных сбережений

Инфляция приводит также к обесценению

амортизационного фонда фирмы, что затрудняет процесс нормального

воспроизводства. Инфляция уменьшает и реальную ценность всех других сбережений,

будь-то это вклад в банке, облигация, страховка или наличные деньги. Люди

стараются не делать сбережений. Фирмы также значительную часть прибыли

направляют на текущее потребление, что ведет к дальнейшему сокращению

финансовых ресурсов общества, сворачиванию производства.

) Скрытая конфискация денежных средств и падение

реального процента.

Инфляция приводит к скрытой конфискации денежных

средств у населения и предприятий через налоги. Об этом писал еще Дж. Койне в

З0-х годах XX века.

Это имеет место вследствие того, что

налогоплательщики из-за роста номинального дохода автоматически попадают в

более высокую группу налогообложения. В результате, у населения и у предприятий

может изыматься часть доходов, которые не представляют собой прибыль и должны

были бы направляться на текущие затраты. Для того чтобы избежать этого,

развитые страны Запада проводят индексацию налоговых ставок с учетом темпа

инфляции. Подобная индексация, к сожалению, малоэффективна, так как в силу

несбалансированного роста цен происходит перераспределение богатства,

усиливается отрыв номинального значения дохода от реального, причем у различных

групп по-разному, в разное время, с разной скоростью. Единая индексация не

может уловить подобных нюансов, она оценивает все доходы формально. Следует

также отметить, что и государство страдает от инфляции, так как пока налоги

доходят до государственной казны, они обесцениваются.

) Ухудшение управляемости национального

хозяйства

Одной из причин этого является нестабильность и

изменчивость информации. В ходе инфляции цены постоянно меняются, что

затрудняет правильный выбор потребителя. Падает уверенность в будущих доходах,

труднее прогнозировать затраты и прибыль. Все это снижает стимулы к

предпринимательской деятельности, приводит к снижению экономической активности.

Очередное последствие инфляции - нестабильность

и недостаточность экономической информации, мешающие составлению бизнес -

планов.

Цены есть главный индикатор рыночной экономики.

Ценовая информация - главная для бизнеса. В ходе же инфляции цены постоянно

меняются, продавцы и покупатели товаров все чаще ошибаются в выборе оптимальной

цены. Падает уверенность в будущих доходах, население утрачивает экономические

стимулы, снижается активность бизнеса.

Следующее последствие инфляции - отставание цен

государственных предприятий от рыночных цен.

В государственном (регулируемом) секторе

рыночной экономики цены издержек производства и товаров пересматриваются реже и

дольше, чем в частном секторе. В условиях инфляции каждое повышение своих цен

госпредприятия вынуждены обосновывать, получать на это разрешение всех

вышестоящих организаций. Это долго и неэффективно. В условиях ежемесячного

резкого, неожиданного и скачкообразного роста инфляции подобный механизм даже

технически трудноосуществим. В итоге нарастает дисбаланс частного и

общественного секторов, государство утрачивает свой экономический потенциал

воздействия на рынок. Данный эффект особенно опасен.

.3 Сущность банковского процента и его

классификация

Процент - часть прибыли, которую заемщик

выплачивает кредитору за взятый в ссуду денежный капитал, он определяется как

"иррациональная форма цены" ссудного капитала . Источником процента

выступает прибавочная стоимость, создаваемая в процессе производительного

использования ссудного капитала. Разделение прибыли, получаемой при

использовании ссудного капитала, на процент, присваиваемый ссудным капиталом, и

собственно прибыль - предпринимательский доход, получаемый заемщиком,

происходит под влиянием спроса и предложения на рынке ссудных капиталов. Таким

образом, процент выражает отношения между кредитором и заемщиком и выступает в

форме определенной процентной ставки.

Процент как экономическая категория имеет свою

сферу функционирования и соответствующие функции:

перераспределительная функция - это

перераспределение части доходов между субъектами хозяйствования и населением в

пользу тех или других посредством процента, который является основой

формирования процентных доходов банковских учреждений;

- регулирующая функция - оказывает

регулирующее воздействие на производство путем распределения ссудного фонда

между отраслями, субъектами хозяйствования и населением, а также используется в

системе инструментов денежно-кредитной политики;

- сохранение ссудного фонда -

сохраняется не только первоначальный размер кредитных ресурсов, но и происходит

его увеличение за счет разности между процентами за размещенные и привлеченные

ресурсы.

Процентная ставка определяется в соответствии с

конкретными

условиями использования ссудного капитала и

является объектом денежного и кредитного регулирования со стороны центрального

банка. Величина процентных ставок способствует либо притоку денежного капитала

на внутренний рынок с денежных рынков других стран, либо его оттоку. Поэтому

мобильность денежного капитала на этих рынках очень высокая, а его движение

между различными национальными денежными рынками отражается в процентных

ставках. Техническим средством для выравнивания различных национальных

процентных ставок служит так называемый процентный арбитраж. Однако перемещение

денежных средств определяется не столь процентным арбитражем, сколько

колебаниями валютных курсов.

В соответствии с классическими представлениями

изменение процентных ставок происходит под воздействием нормы прибыли.

Фактически же уровень ставок стихийно устанавливается в зависимости от спроса и

предложения ссудного капитала. В свою очередь, спрос и предложение определяются

многими факторами: фазой развития экономики, степенью воздействия государства

на экономику, политикой центральных банков, внешними факторами и т.д.

Существует ряд факторов, влияющих не столько на

спрос и предложение, сколько на величину ставок процента. К ним можно отнести:

- ожидаемые темпы инфляции

- кредитные риски

- налоги

- движение валютного курса и др.

Процентные (учетные) ставки, устанавливаемые

центральными банками, - один из важнейших инструментов, с помощью которого

осуществляется внутренняя и внешняя экономическая политика . Поэтому основой

ставок денежного рынка является официальная учетная ставка (фиксируемая) или

текущие ставки по операциям центрального банка. Эти ставки почти всегда ниже

других ставок денежного рынка, поскольку операции по учету центральным банком

коммерческих векселей практически не сопряжены с риском.

Коммерческие банки устанавливают ставки

процентов, ориентируясь на учетные ставки, принятые в центральных банках своих стран.

Крупные банки определяют минимальные или лучшие ставки по ссудам,

предоставляемым первоклассным заемщикам. Важное значение в структуре процентных

ставок имеют проценты по вкладам банковских клиентов. Проценты, выплачиваемые

банками их клиентам, всегда существенно ниже процентов по кредитам (за счет

этой разницы формируется один из главных источников банковской прибыли -

процентная маржа).

Недостаточная развитость кредитного рынка

приводит к ярко выраженному индивидуальному характеру процентной политики

коммерческих банков, а именно, к усиленной дифференциации процентных ставок по

банкам в зависимости от их типа и размера, клиентуры, других субъективных

обстоятельств.

На процентную ставку влияют также внешние и

внутренние факторы. К внешним факторам относится:

состояние кредитного рынка

характер государственного регулирования

деятельности коммерческих банков, включая механизм налогообложения.

К внутренним факторам относится прежде всего

оценка банком степени риска по вложениям ресурсов в зависимости от характера

ссудозаемщика, вида, сроков пользования и величины ссуды.

Основу процентной политики коммерческих банков

составляет денежно-кредитная политика центрального банка, который воздействует

на уровень процентных ставок коммерческих банков путем использования методов

прямого и косвенного регулирования.

К методам прямого регулирования можно отнести

ограничение верхнего уровня процентных ставок, установление разницы между

ссудным и депозитным процентом и др. Прямое регулирование предела процентных

ставок со стороны центрального банка по активным (пассивным) операциям

коммерческих банков может привести к усилению конкуренции на рынке кредитных

ресурсов, ограничению возможности их привлечения, необходимости увеличения

уставного капитала, сокращению объемов кредитования за счет уменьшения рисковых

кредитов, росту процентных ставок по кредитам первоклассным заемщикам.

К наиболее действенным инструментам косвенного

воздействия на уровень процентных ставок относятся: величина минимальных

резервных требований центрального банка, объем, условия и рыночная цена

предоставляемых коммерческим банкам кредитов, нормативы ликвидности, механизм

налогообложения коммерческих банков. Изменение ставок налогообложения

непосредственно воздействует на уровень процентных ставок, то есть чем выше

ставки налогов, тем выше процентные ставки за кредит, и наоборот. Увеличение

норм обязательных резервов центрального банка также ведет к росту процентных

ставок за кредит.

Для стран с развитой рыночной экономикой

характерна множественность процентных ставок, основу которых составляют ставки

по самым распространенным и ликвидным краткосрочным операциям, применяемым

коммерческими банками для рефинансирования. Величина и стабильность процентных

ставок зависит от финансового положения кредитного учреждения, конъюнктурных

колебаний, влияющих на состояние рынка денежных капиталов, и т.п.

Процентная политика находит свое выражение в

регулировании уровня и динамики процентных ставок. При открытой экономике

уровень и динамика процентных ставок отражают степень деловой активности в

стране, темпы инфляции, напряженность кредитного рынка и воздействие внешних

факторов.

Процентная политика является одним из важнейших

и в то же время достаточно сложных инструментов регулирования банковской

деятельности. Основные принципы построения шкалы процентных ставок должны

исходить из состояния спроса и предложения на кредитные ресурсы, сроков

хранения, величины депозитов, темпов инфляции и т.д.

Рыночный процесс формирования процентных ставок

является достаточно сложным. Средний уровень процента как и рыночная величина

зависит от спроса и предложения денег, развитости денежного рынка, источников

свободных денег, заемщиков средств и других факторов.

Политика процентных ставок содействует в

основном достижению трех целей: инфляция

казахстан банковский процент

благоприятствовать росту экономики путем

установления умеренно низких процентных ставок на кредиты;

сдерживать инфляцию;

обеспечивать стабильность национальной валюты на

валютных рынках посредством установления умеренно повышенных процентных ставок.

Первая цель оправдывает понижение процентных

ставок на денежном рынке, вторая и третья оправдывают их рост. Разрешение

данного противоречия частично достигается путем проведения селективной политики

процентных ставок в пользу приоритетных производств и секторов экономики. В

данном случае регулирующие функции политики процентных ставок проявляются как

регулирование уровня сбережений и инвестиций, регулирование уровня деловой

активности и воздействие на уровень инфляции.

Таким образом банковский процент - часть прибыли,

которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал, он

определяется как "иррациональная форма цены" ссудного капитала;

процент выражает отношения между кредитором и заемщиком и выступает в форме

определенной процентной ставки.

Другими словами, Банковский процент - один из

наиболее развитых видов ссудного процента. Он возникает в том случае, когда

одним из субъектов кредитных отношений выступает банк.

Классификация банковского процента.

Процент выступает в виде денежного платежа и

используется в качестве орудия регулирования денежного обращения, развития

коммерческого расчета, является инструментом экономического воздействия на

заемщика и кредитора. При этом можно выделить следующие основные виды процента

за кредит:

Основные виды процента за кредит

По содержанию:

Учетный

Депозитный

Ссудный

По методу установления процентных ставок:

Фиксированный

Плавающий

Базисный

Дисконтный

По способам взыскания:

Единовременный

Периодический

Погашение ссуд с фиксированной ставкой

сопровождается заранее установленными выплатами по процентам, измененными в

течение всего срока. Фиксированные процентные ставки обычно устанавливаются по

кредитам с небольшим сроком пользования. Плавающие ставки по процентам

колеблются в зависимости от развития рыночных отношений, изменения размеров

процентов по депозитам (вкладам), складывающегося спроса и предложения на

кредитные ресурсы, а также состояния экономики, финансового состояния заемщика

и могут пересматриваться банком в течение срока кредитования с обязательным

уведомлением кредитополучателя.

Современные монетарные теории различают реальные

и номинальные ставки процента. Реальными процентными ставками считаются

номинальные ставки, скорректированные на темпы инфляции.

Номинальная ставка (I)

- количественное выражение процентной ставки с учётом действующих цен. Ставка

по которой выдаётся заём. Номинальная ставка всегда больше нуля (кроме

бесплатного займа).

Номинальная процентная ставка- это процент в

денежном выражении.

Реальная ставка (r)

= номинальная ставка - уровень инфляции. Реальная ставка банковского процента

может равняться нули и даже иметь отрицательное значение.

Реальная процентная ставка- это увеличение

реального богатства, выраженное в приросте покупательной способности инвестора

или кредитора, или обменный курс, по которому сегодняшние товары и услуги,

реальные блага, обмениваются на будущие товары и услуги. То, что рыночная норма

процента испытает непосредственное влияние инфляционных процессов первым

предположил И.Фишер, который определял номинальную ставку процента и ожидаемого

темпа инфляции.

Взаимосвязь между ставками может быть

представлена следующим выражением:=r+e, где i - номинальная, или рыночная,

ставка процента, r - реальная ставка процента,

е - темп инфляции.

Только в особых случаях, когда на денежном рынке

нет повышения цен (е=0), реальная и номинальная процентные ставки совпадают.

Уравнение показывает, что номинальная процентная ставка может изменяться

вследствие изменений реальной процентной ставки процента или вследствие

изменения инфляции. Так как заемщик и кредитор не знают, какие темпы примет

инфляция, то они исходят из ожидаемых темпов инфляции. Уравнение обретает

вид:=r+eе, где eе ожидаемый темп инфляции.

Это уравнение известно, как эффект Фишера. Его

суть в том, что номинальная процентная ставка определяется не фактическим

темпом инфляции, так как он не известен, а ожидаемым темпом инфляции. Динамика

же номинальной процентной ставки повторяет движение ожидаемого темпа инфляции.

Необходимо подчеркнуть, что при формировании рыночной ставки процента имеет

значение именно ожидаемый темп инфляции в будущем с учетом срока погашения

долгового обязательства, а не фактическая ставка инфляции в прошлом.

Если непредвиденная инфляция имеет место, то

заемщики выигрывают за счет кредиторов, так как возвращают кредит

обесценившимися деньгами. В случае дефляции кредитор выиграет за счет заемщика.

Иногда может сложиться ситуация, когда реальные

процентные ставки по кредитам имеют отрицательное значение. Это может произойти

в случае превышения темпов инфляции темпов роста номинальной ставки.

Отрицательные процентные ставки могут установиться в период галопирующей

инфляции или при гиперинфляции, а также в период экономического спада, когда

спрос на кредиты падает и номинальные процентные ставки понижаются.

Положительные реальные процентные ставки означают рост доходов кредиторов. Это

происходит, если инфляция снижает реальную стоимость займа (полученного

кредита).

В настоящее время существует множество видов

процентных ставок в зависимости от характера и длительности кредита, объекта

кредитования, платежеспособности заемщика и т.д. Можно, например, выделить

официальную учетную (дисконтную) ставку, ставку денежного и финансового рынков,

процент на банковский кредит и на ценные бумаги, дебиторские и кредиторские

ставки.

Между различными видами процентных ставок

существует определенная связь и взаимосвязь. Так, ставки денежного рынка на

краткосрочные кредиты непосредственно отражаются на базовой банковской ставке,

на основе которой банки определяют цену предоставляемых ссуд,

дифференцированных по видам заемщиков. При этом зависимость между ставками на

краткосрочные и долгосрочные кредиты имеет наибольшее значение для крупных и

средних предприятий, так как обуславливает их инвестиционную политику.

Поскольку изменение ставок на денежном рынке зависит от политики правительства,

то центральный банк выступает на этом рынке как в качестве кредитора, так и

заемщика кредитных ресурсов. Тем самым он может оказать давление на соотношение

спроса и предложения на кредитные ресурсы и, соответственно, на уровень

процентных ставок денежного рынка.

.4 Процентная политика банка

Процентная политика - органическая часть

кредитно-денежной политики государства (Центрального банка) по регулированию

количества денег в обращении через увеличение или уменьшение кредитных ресурсов

путем изменения ставки рефинансирования Центрального банка. Увеличение ставки

рефинансирования, т. е. ставки, по которой коммерческие банки могут получить

кредиты Центрального банка, делает этот кредит более дорогим, а следовательно,

и менее доступным. В свою очередь, и коммерческие банки повышают свои

процентные ставки для клиентуры, т.е. для потенциальных получателей кредитов.

Спрос на кредиты снижается. Уменьшение суммы выдаваемых и получаемых кредитов

означает, что на эту же сумму снижается денежная масса. Все это имеет

следствием сокращение совокупного спроса, "охлаждение" экономической

конъюнктуры и ограничение инфляции.

Уменьшение ставки рефинансирования расширяет

границы, при которых коммерческим банкам выгодно брать кредиты у Центрального

банка. Коммерческие банки при получении дополнительных кредитных ресурсов

вынуждены и сами снижать ставки по кредитам, предоставляемым юридическим и

физическим лицам. А это делает экономически привлекательными такие инвестиционные

проекты, которые ранее не были выгодными. Тем самым производство товаров и

услуг получает дополнительные ресурсы. Но, с другой стороны, расширение

денежной массы через рост кредитных ресурсов может привести к возникновению

инфляции.

Процентная политика является одним из важнейших

и в то же время достаточно сложных инструментов регулирования банковской

деятельности. Основные принципы построения шкалы процентных ставок должны

исходить из состояния спроса и предложения на кредитные ресурсы, сроков хранения,

величины депозитов, темпов инфляции и т.д.

Рыночный процесс формирования процентных ставок

является достаточно сложным. Средний уровень процента как и рыночная величина

зависит от спроса и предложения денег, развитости денежного рынка, источников свободных

денег, заемщиков средств и других факторов.

Политика процентных ставок содействует в

основном достижению трех целей:

благоприятствовать росту экономики путем

установления умеренно низких процентных ставок на кредиты;

сдерживать инфляцию;

обеспечивать стабильность национальной валюты на

валютных рынках посредством установления умеренно повышенных процентных ставок.

Первая цель оправдывает понижение процентных

ставок на денежном рынке, вторая и третья оправдывают их рост. Разрешение

данного противоречия частично достигается путем проведения селективной политики

процентных ставок в пользу приоритетных производств и секторов экономики. В

данном случае регулирующие функции политики процентных ставок проявляются как

регулирование уровня сбережений и инвестиций, регулирование уровня деловой

активности и воздействие на уровень инфляции.

2. Анализ инфляции в экономике Казахстана с 2001

по 2014

.1 Инфляция в Республике Казахстан с 2001 по

2014

Инфляция в годовом выражении с 2001 по 2004 год

оставалась на относительно стабильном уровне в пределах 6-7%, Однако, начиная с

2002 года, наметилось усиление инфляционных процессов в экономике Казахстана.

По итогам 2005 года инфляция сложилась на уровне 7,6%

Фактический уровень инфляции в Казахстане на

протяжении этих трех лет превышает официальный прогноз Национального банка и

правительства. 2005 год не стал исключением. По данным Агентства РК по

статистике, инфляция в декабре 2005 года по отношению к декабрю 2004−го

составила 7,6%, в то время как Нацбанк республики прогнозировал годовую

инфляцию на уровне 5,2−6,9%, а Министерство экономики и бюджетного

планирования в коридоре 5−7%.

В качестве основных причин выхода инфляции за

прогнозный уровень фигурируют внешние факторы - высокие мировые цены на нефть и

металлы (основа казахстанского экспорта), а также внутренние - социальные

выплаты из бюджета, направленные на повышение заработной платы, пенсий,

стипендий, пособий, рост цен на энергоносители, услуги и плодоовощную

продукцию.

Вместе с тем 2005 год ознаменовался высокими

показателями социально-экономического развития. По предварительным данным

Агентства РК по статистике, темпы роста ВВП в 2005 году составили 9,2%, объем

инвестиций в основной капитал выросли почти на четверть, положительное сальдо

внешнеторгового оборота превысило 9 млрд. долларов.

Предпринятые Национальным Банком меры по

ужесточению денежно-кредитной политики в начале 2006 года оказали сдерживающее

влияние на инфляцию, которая в годовом выражении понизилась с 9,0% в мае 2006

года до 8,5% в сентябре 2006 года.

При этом по итогам 2006 года индекс

потребительских цен, используемый в качестве индикатора инфляции, в Казахстане

в 2006 году составил 8,6% в сравнении с 7,6% в 2005 году, по данным в

государственном агентстве по статистике.

В отчетном году, по данным статистиков, цены на

платные услуги населению увеличились на 10,3%, на продовольственные товары - на

8,7%, на непродовольственные - на 6,8%.

Инфляция 2007г.

В октябре 2007 года инфляция в годовом выражении

составила - 15,3%.

Цены на продовольственные товары повысились на

6,5%, непродовольственные - на 1,5%, платные услуги - на 4,2%.

Ускорение инфляции было обусловлено ростом цен

ее составляющих, главным образом, на продовольственные товары - на 18,6% (в

январе - октябре 2006 года - на 4,9%), в незначительной степени на

непродовольственные товары - на 7,3% (на 6,0%) и платных услуг - на 11,9% (на

10,2%).

В 2007 году формирование инфляции происходило под

воздействием как сохранивших свое влияние фундаментальных факторов (высокие

темпы роста совокупного спроса и потребления, импорт инфляции, значительный

рост денежного предложения в предыдущие годы), так и факторов, имевших шоковое

воздействие.

В 2008 году инфляционные процессы носили

разнонаправленный характер. В первой половине 2008 года наблюдалось усиление

инфляционного давления на экономику, оказываемого ростом мировых цен на

продовольствие и энергоресурсы. Уровень годовой инфляции вырос с 18,7% в январе

до 20,1% в августе 2008 года.

В среднегодовом выражении уровень инфляции в

январе-августе 2008 года к соответствующему периоду прошлого года составил

19,4%.

В среднегодовом выражении уровень инфляции в

январе-феврале 2009 года к соответствующему периоду прошлого года составил 8,7%

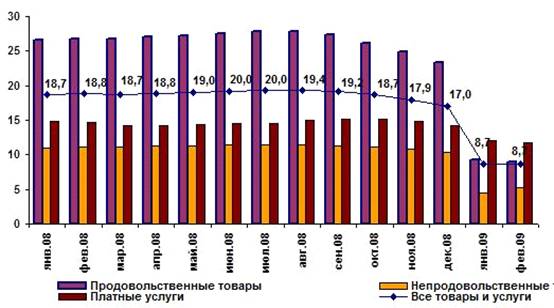

по сравнению с 18,8% в январе-феврале 2008 года.(рис.1)

Рисунок 1: Изменение цен на

потребительские товары и услуги, в % к соответствующему периоду предыдущего

года

В региональном разрезе в феврале

2009 года к декабрю 2008 года наибольший уровень инфляции, превышающий

среднереспубликанский сложился в городах Алматы (1,9%) и Астана (1,4%),

Павлодарской (1,5%), Кызылординской (1,3%) областях. Среднереспубликанский

уровень - 1,1%. Цены предприятий-производителей промышленной продукции в

декабре 2009г. повысились на 1,8%.

В целом инфляция в Казахстане в 2009

году составила 6,2%. Платные услуги подорожали на 8,4%. Непродовольственные

товары стали дороже на 8,6%, Цены на продовольственные товары выросли на 3%.

Снижение цен зафиксировано на хлеб, макаронные изделия по 0,3%, крупы на 1,7%,

рис на 2,7%,

По итогам 2010 года инфляция

сложилась на уровне 7,8%.

Ускорение темпов инфляции за 2010

год было обусловлено значительным удорожанием продовольственных товаров,

которые за этот период выросли в цене на 10,1% . Непродовольственные товары

стали дороже на 5,5%, платные услуги - на 6,8% .

За 2010 год среди продовольственных

товаров больше всего подорожали крупы - на 35,9%, табачные изделия - на 25,8%,

фрукты и овощи - на 19,1%, масла и жиры - на 18,8%, сахар - на 12,3%, мясные

продукты - на 12,1%. Стали дешевле рис - на 7,9% и мука пшеничная - на 0,6%.

В структуре платных услуг услуги

жилищно-коммунальной сферы подорожала на 7,0%. При этом плата за электроэнергию

повысилась на 12,4%, за холодную воду - на 11,5%, канализацию - на 8,6%. Также

выросли цены на амбулаторные услуги на 9,8%, услуги образования - на 8,6%, в

том числе высшего образования - на 13,8%, на правовые услуги - на 7,5%, услуги

транспорта - на 5,5%, в том числе железнодорожный транспорт - на 8,8%.

В группе непродовольственных товаров цены на

дизельное топливо выросли на 4,1%,на одежду и обувь - на 0,4%. В структуре

платных услуг плата за услуги жилищно-коммунальной сферы подорожала на 0,1%, в

том числе аренда жилья - на 0,2%. Услуги здравоохранения стали дороже на 0,3%,

а транспорта - дешевле на 0,1%.

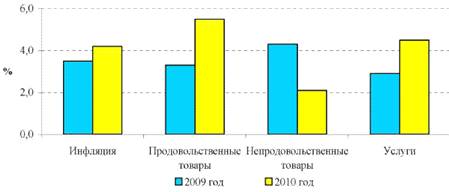

За январь-май 2010 года инфляция сложилась на

уровне 4,2% (за январь-май 2009 года - 3,5%).Ускорение темпов инфляции за 5

месяцев 2010 года было обусловлено удорожанием продовольственных товаров - на

5,5% и платных услуг - на 4,5% (за 5 месяцев 2009 года - на 3,3% и 2,9%,

соответственно). Непродовольственные товары стали дороже на 2,1% (на 4,3%)

Рисунок 2: Инфляция и ее составляющие за

январь-май 2009 и 2010 гг.

Применение: агентство РК по статистике www.stat,gov.kz

В Казахстане по итогам 2011 года инфляция

составила 7,4 %. За 2011 год среди продовольственных товаров больше всего

подорожали крупы - на 43,3%, в том числе гречневая крупа - на 54,7% и пшено -

на 44,0%, а также мясо и мясопродукты - на 23,2%, молочные продукты - на 8,9%.

Стали дешевле сахар - на 18,7%, фрукты и овощи на 3,5%.

В группе непродовольственных товаров в

наибольшей степени выросли цены на бензин на 24,0% и дизельное топливо на

26,2%. В структуре платных услуг оплата за услуги жилищно-коммунальной сферы

подорожала на 6,5%. При этом оплата за электроэнергию подорожала на 10,3%, за

канализацию - на 9,9%, за холодную воду - на 8,8%. Также выросли цены на услуги

образования - на 12,4%, в том числе высшего образования - на 16,1%, на услуги

связи - на 9,5%, на услуги транспорта - на 8,1%, на амбулаторные услуги на 6,2%

.

Инфляция в Казахстане в 2012 году составила 6% .

в 2012 году среди продовольственных товаров больше всего подорожали мясо и

мясопродукты на 9,5%, мука - на 7,6%, макаронные изделия - на 7,5%, рыба и

морепродукты - на 5,7%, фрукты и овощи - на 4,8%. Среди продовольственных

товаров стали дешевле крупы на 27,0%, сахар - на 2,1%. В группе

непродовольственных товаров за 2012 год выросли цены на одежду и обувь на 4,4%,

верхнюю одежду - на 4,3%, а также на медикаменты - на 2,7%.стоимость бензина

выросла на 2,4%, дизельного топлива - на 3,0%.

В структуре платных услуг в 2012 году оплата за

услуги жилищно-коммунальной сферы подорожала на 8,2%. Оплата за горячую воду

выросла на 10,8%, электроэнергию - на 10,1%, холодную воду - на 5,9%. Также

выросли цены на услуги связи - на 12,2%, на услуги транспорта - на 12,0%, в том

числе автомобильного транспорта - на 13,7%, воздушного транспорта - на 8,6%,

железнодорожного транспорта - на 8,3%, а также на услуги образования - на

11,0%.

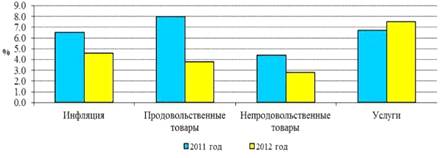

В январе-октябре 2012 года инфляция составила

4,6% (в январе-октябре 2011 года - 6,5%). Продовольственные товары с начала

2012 года стали дороже на 3,8% (на 8,0%), непродовольственные товары - на 2,8%

(на 4,4%), платные услуги - на 7,5% (на 6,7%) (рис.3)

Рисунок 3. Инфляция и ее составляющие за

январь-октябрь 2011 и 2012гг.

Примечание: официальные данные Агентства

Республики Казахстан по статистике www.stat.gov.kz

По итогам 2013 года уровень инфляции, с декабря

(2012) по декабрь (2013), составил 4,8%. Этот уровень инфляции считается самым

низким за последние 15 лет. Цены на платные услуги за 2013 год увеличились на

8%, продовольственные и непродовольственные товары - по 3,3%.Снижение цен было

зафиксировано на фрукты и овощи на 3,0%, в том числе на лук репчатый - на 8,4%,

картофель - на 7,4%, морковь - на 6,6%, а также на сахар - на 0,2%, крупы - на

0,6%.

В среднем по республике подорожали: табачные

изделия, яйца, манная крупа, тарифы на ряд комуслуг, канализацию, транспорт и

абонентская плата за телефон.

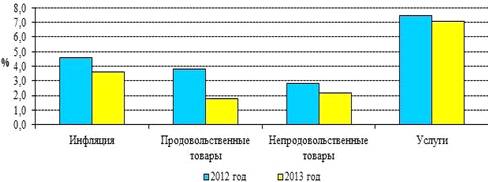

За январь-октябрь 2013 года инфляция составила

3,6% (в январе-октябре 2012 года - 4,6%). Продовольственные товары с начала

2013 года стали дороже на 1,8% (на 3,8%), непродовольственные товары - на 2,2%

(на 2,8%), платные услуги - на 7,1% (на 7,5%) (рис.4).

Рисунок 4. Инфляция и ее составляющие за

январь-октябрь 2012 и 2013гг.

Примечание: официальные данные Агентства

Республики Казахстан по статистике www.stat,gov.kz

В 2014 в среднем по республике повышение цен

отмечено на картофель на 16,8%, муку - на 2,6%, рис - на 2,1%, минеральную воду

- на 1,6%, сахар-песок, чай - по 0,9%, хлеб, кондитерские изделия - по 0,8%,

колбасы, изделия из мяса, масло растительно-сливочное - по 0,7%, булочные и

мучные кондитерские изделия, макаронные изделия -по 0,6%, кисломолочные

продукты - на 0,5%. Снижение цен за,фиксировано на овощи свежие на 7,8%, молоко

сырое - на 2,8%, яйца - на 2,5%, фрукты свежие - на 1,1%.

Цены на проезд железнодорожным пассажирским

транспортом на большие расстояния выросли на 3,3%, воздушным транспортом - на

2%, услуги по обслуживанию и ремонту жилых помещений - на 1,3%, санаториев - на

1%, в области отдыха, развлечений и культуры - на 0,8%, здравоохранения,

гостиниц - по 0,5%.

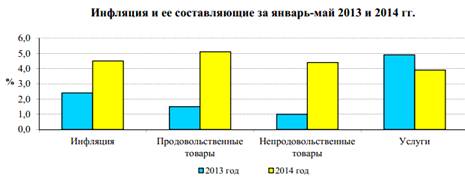

За январь-май 2014 года инфляция составила 4,5%

(в январе-мае 2013 года 2,4%). Продовольственные товары с начала 2014 года

стали дороже на 5,1% (на 1,5%), непродовольственные товары на 4,4% (на 1,0%),

платные услуги на 3,9% (на 4,9%) (рис 5). В мае 2014 года инфляция в годовом

выражении составила 6,9%.Продовольственные товары за последние 12 месяцев стали

дороже на 7,0% , непродовольственные товары на 6,8% , платные услуги на 7,0% .

Рисунок 5. Инфляция и ее составляющие за

январь-май 2013 и 2014гг.

Примечание: официальные данные Агентства

Республики Казахстан по статистике www.stat.gov.kz

В июне 2014 года по сравнению с соответствующим

месяцем 2013 года цены на фрукты и овощи - на 13,7%, молочные продукты - на

10,1%, рыбу и морепродукты - на 8,6%, макаронные изделия - на 7,1%, мучные

изделия - на 7%, хлеб - на 5%, масла и жиры - на 0,9%.

Рисунок 6: изменение цен на потребительские

товары и услуги за 2013-2014гг.

Примечание: официальные данные Агентства

Республики Казахстан по статистике www.stat,gov.kz

Снижение цен отмечено на крупы на 4,5%.Прирост

цен на мясо и мясопродукты за названный период составил 2,2%. Уровень цен на

колбасные изделия стал выше на 8,3%, конину - на 3,6%, свинину - на 3,1%,

говядину - на 0,4%, баранину - на 0,2%, а на мясо птицы - ниже на 0,6%.

Также увеличение цен отмечено на бензин на 4,3%,

конденсат газовый - на 2,5%, нефть - на 1,7%, газ природный - на 0,7%, уголь -

на 0,5%, их уменьшение - на металлические руды на 3,5%. Цены на ферросплавы

стали выше на 3,1%, медь - на 2,7%, прокат черных металлов - на 2%, алюминий

необработанный - на 1,4%, цинк - на 1,1%, на свинец-ниже на 1,1%. Повышение цен

наблюдалось на муку пшеничную - на 4,3%, ржаную - на 0,6%, сахар - на 2,3%,

рыбу - на 2,1%, чай - на 1,9%, рис - на 1,8%, хлеб - на 1%, их снижение - на

растительное масло и мясо птицы по 0,4%

2.2 Прогноз инфляции на 2015 год

На заседании Правительства Республики Казахстан

27 августа был одобрен Прогноз социально-экономического развития Казахстана на

2015-2019 годы..

Реальный рост ВВП в 2015 году ожидается на

уровне 5,0%.

Номинальный ВВП вырастет с 45 трлн. тенге в 2015

году до 72,8 трлн. тенге в 2019 году. ВВП на душу населения в 2015 году

составит более 13,9 тыс. долл. США, и вырастет в 2019 году до 21,4 тыс. долл.

США.

Экспорт увеличится с 79,2 млрд. долларов в 2015

году до 93,5 млрд. долларов в 2019 году, импорт с 50,1 млрд. долларов в 2015

году до 57,8 млрд. долларов в 2019 году.

Национальным банком уровень инфляции планируется

в коридоре 6-8% с последующим снижением в среднесрочном периоде до уровня 5-7%.

На основе макроэкономического прогноза и

основных приоритетов экономической политики разработаны параметры бюджета на

2015 - 2017 годы.

С учетом прогнозируемого роста ВВП и объемов

импорта доходы республиканского бюджета (без учета трансфертов) прогнозируются

на уровне 4 338,4 млрд. тенге в 2015 году.

3. Инфляция и банковский процент

.1 Влияние инфляции на динамику банковского

процента

Инфляция как процесс, который характеризует

постоянный рост уровня цен, оказывает значительное воздействие на экономическую

активность и процентные ставки. Точное и достоверное измерение инфляции

является одной из существенных проблем.

Высокие процентные ставки препятствуют росту

деловой активности, удорожая капитал и отвлекая его в финансовые спекуляции, и

снижают платежеспособный спрос населения, отодвигая его в неопределенное

будущее. Поэтому они порождают спад производства. Попытки государства

противостоять спаду путем даже небольшой и тайной кредитно-денежной эмиссии

стимулируют непропорционально высокие инфляционные ожидания населения, "бегство

от денег", обесценение денежной массы, неплатежи и рост цен и самих

процентных ставок.

Ставка процента - сложный агрегат. Она

формируется как на рынке товаров и услуг, так и на финансовом рынке. На ее

уровень влияют ожидания инфляции и связанные с ними ожидания доходности

различных финансовых инструментов. На ставку процента также оказывают

воздействие динамика обменного курса и ожидания валютного рынка. В

макроэкономических исследованиях ставка процента участвует как одна из базовых

переменных, и в то же время в этих исследованиях практически ничего не

говорится о механизме ее формирования. Рассматривая ее как единый показатель,

аналитики, однако, делают различия лишь между реальной и номинальной ставками

процента. Их взаимосвязь выражает известная формула И.Фишера:

= rr - ie (1)

где rn - номинальная ставка процента: rr -

реальная ставка процента; ie - ожидаемые темпы инфляции (взятые как прирост).

При незначительных темпах инфляции классическое

соотношение Фишера (1) не вызывает сомнений, однако при более высоких темпах

требуется применять более точное соотношение между реальной и номинальной

ставками процента, учитывающее обесценение не только капитальной суммы, но и

процента:

rn = rr + ie + rr * ie / 100, (2)

откуда rr = (rn -

ie) /(1 + ie / 100) (3)

Формула (3) дает весьма существенные поправки

для величины реальной ставки процента по сравнению с формулой (1).

Действительно, если rn = 160%, a ie = 130%, то по формуле (1) получим rr = 30%,

а по формуле (3) rr = 13%. В связи с этим следует признать весьма завышенными

те оценки реальной ставки процента, которые даются на основе формулы Фишера

(1).

В представленной выше формуле Фишера фигурирует

уровень не фактической, а ожидаемой инфляции, который, строго говоря, не

поддается точному измерению. В современной экономической литературе нередко

применяется следующий подход: уровень ожидаемой инфляции в формуле Фишера (3)

принимается равным уровню инфляции на момент оценки, тем самым предполагается,

что экономические агенты ожидают величину будущей инфляции на том же уровне,

который сложился в настоящем.

Такой подход основывается на так называемой

теории адаптивных ожиданий (сторонники этой теории исходят из того, что в

будущем уровень инфляции меняться не будет). В соответствии с теорией

адаптивных ожиданий можно строить оценки реальной ставки процента на основе

данных о номинальной ставке и о сложившемся уровне инфляции.

Если, например, мы оцениваем реальную ставку по

месячным межбанковским кредитам, то должны в формуле Фишера (3) использовать

данные о соответствующей номинальной ставке процента и о сложившемся уровне

инфляции. Так, если кредит равен 435% годовых в эффективном выражении, а

прирост темпов инфляции достигает 290% в год, то это означает, что реальная

ставка процента составляет 37% годовых [(435 - 290) / (1 + 290 / 100)].

В таких расчетах наиболее сложным моментом

становится выбор показателя инфляции. Если номинальная ставка процента

оценивается показателем процента месячного кредита, то и темп инфляции следует

брать именно за месяц. В силу того, что темпы инфляции испытывают достаточно

резкие сезонные, а также и конъюнктурные колебания, оценки реальной ставки

процента будут значительно отличаться друг от друга в зависимости от периода,

за который берутся темпы инфляции. Цена месячного кредита в формуле Фишера

должна соотноситься с месячными темпами инфляции, а трехмесячного кредита - с

темпами инфляции, подсчитанными за три месяца. В этом случае мы получим более

обоснованные оценки реальной ставки процента.

Действительно, фактическая динамика процентных

ставок практически совпадает с динамикой инфляции, измеряемой индексом цен на

потребительские товары и услуги (сглаженный по четырем неделям ряд по методу

скользящей средней). Таким образом, инфляция является одним из основных

факторов, определяющих динамику процентных ставок.

.2 Методы стабилизации экономики и денежного

обращения, регулирование инфляции

В настоящее время среди ученых и практиков,

занимающихся проблемами денежно-кредитного регулирования, получила

распространение точка зрения, что даже умеренная инфляция препятствует

нормальному развитию экономики. В связи с этим стабилизация денежного

обращения, то есть достижение относительной стабильности цен, рассматривается

как условие долгосрочного устойчивого экономического роста.

Дискуссионность вопросов, связанных с

антиинфляционным регулированием экономики, обусловлена главным образом

разногласиями во взглядах на причины, порождающие инфляцию. Попытки разрешения

теоретических споров о природе инфляции с помощью анализа мировой практики не

достигают успехов, так как инфляционный процесс в разных странах и в разные

периоды времени имеет выраженную специфику. Это не позволяет механически

использовать опыт одной страны для борьбы с инфляцией в другой стране, делать

однозначные выводы о возможности и необходимости применения тех или иных

методов антиинфляционного регулирования, а также их ожидаемой эффективности.

Как уже отмечалось, экономисты, придерживающиеся

монетаристских воззрений, рассматривают инфляцию как однофакторный процесс,

вызываемый чрезмерной эмиссией денег. Соответственно способы стабилизации

денежного обращения, которые они предлагают, сводятся главным образом к

решительному ограничению денежной массы путем сокращения бюджетного дефицита и

уменьшения объемов денежно-кредитной эмиссии.

Другие экономисты признают, что рост денежной

массы является необходимым условием инфляционного роста цен, но отвергают чисто

денежную трактовку инфляции, рассматривая в качестве ее причин и немонетарные

факторы. В связи с этим они считают, что для снижения темпов инфляции необходимо

предпринимать меры, направленные на прекращение действия факторов, являющихся

непосредственной причиной инфляции. В противном случае после окончания

ограничительной денежной политики факторы, не поддающиеся монетаристским

методам регулирования, опять приведут к развитию инфляции.

Основные методы антиинфляционного регулирования

сформировались в развитых странах к 60-м годам XX ст. Они являются общими для

большинства государств, хотя их применение различается в зависимости, как уже

отмечалось, от господствующих теоретических концепций, а также от характера и

уровня инфляции, состояния экономики и т.д.

Борьба с инфляцией и разработка специальной

антиинфляционной программы являются необходимыми элементами стабилизации

экономики.

В основе такой программы должен лежать анализ

причин и факторов, определяющих инфляцию, набор мер экономической политики,

способствующей устранению или снижению ее уровня до разумных пределов.

Антиинфляционная политика представляет собой

комплекс мер по государственному регулированию экономики, направленному на

ограничение инфляции. Эти меры можно подразделить на стратегические, включающие

цели и методы долговременного характера, и тактические, ориентированные на

получение краткосрочных результатов.

Антиинфляционная стратегия включает в себя

широкий набор денежно-кредитных, бюджетных, налоговых мероприятий вплоть до

проведения радикальных денежных реформ.

Антиинфляционная тактика включает краткосрочные

меры воздействия, которые уменьшают текущее инфляционное давление. Ее методы позволяют

резко увеличить предложение без соответствующего повышения спроса. Например,

жесткий контроль над соотношением цен и заработной платы (временное

замораживание роста цен и заработной платы), налоговое стимулирование

предпринимательства, поддержка жизненно важных отраслей и производства,

хозяйственных и государственных расходов.

Современный опыт подсказывает два варианта

регулирования инфляции в зависимости от состояния экономики:

Дефляционная политика, связанная с ограничением

роста цен денежной массы, кредитов, зарплаты, а в конечном счете,

платежеспособного спроса. Но данная политика пригодна в условиях экономического

роста с целью сдерживания так называемого "перегрева" экономики.

Политика доходов, применяемая при стагдефляции

(сопровождение инфляции со спадом экономики) и представляющая собой

согласование и увязку темпов роста зарплаты и цен под контролем государства,

вплоть до их полного замораживания или установления пределов роста.

Варианты антиинфляционной политики выбираются в

зависимости от ситуации в стране и от приоритетов, существующих в народном

хозяйстве в тот или иной период времени. Если ставилась цель сдерживания

экономического роста, то проводилась дефляционная политика, если целью было

стимулирование экономического роста, то предпочтение отдавалось политике

доходов.

Казахстан за период реформирования экономики,

переход от централизованно-директивной к рыночной прошел все виды инфляции,

глубинными ее причинами являются нарушение налаженных экономических связей,

отпуск цен на товары и продукты промышленности, позднее, сельского хозяйства,

энергетический кризис, перенос в структуре экономики и др., т.е. действовали

все вышеперечисленные причины, факторы инфляции.

Для разработки антиинфляционной политики

исходным пунктом является совершенствование теории инфляции, корни которого

лежат в механизме воспроизводства. Это означает, что должна быть разработана

долгосрочная антиинфляционная стратегия и определены меры, сдерживающие факторы

инфляции.

К этим самым общим мерам относятся:

оздоровление экономики. Казахстан пытается уйти

от сырьевой направленности экономики к высокотехнологичной, конкурентоспособной

экономике;

переход к здоровой инвестиционной политике. В

Казахстане 90% всех иностранных инвестиций поступают в сырьевую,

горнодобывающую отрасли, в связи с этим необходимо направить значительную часть

иностранных и внутренних инвестиций в обрабатывающую промышленность;

развитие рынка услуг. В Казахстане развивается

инфраструктура, сфера услуг, что является свидетельством того, что ее доля в ВВП

составляет более 50%;

развитие малого и среднего бизнеса, который

является гарантом стабильности экономики и общества. Этот бизнес, в основном,

занят в сфере услуг, в производстве товаров народного потребления и в торговле.

Он создает здоровую конкуренцию;

Создание здоровой финансово-кредитной системы.

Создание банковской системы, соответствующей современным требованиям,

совершенствующей налогообложение, страхование, пенсионное обеспечение.

Формы и методы антиинфляционной политики наряду

с механизмами воспроизводства включают широкий набор денежно-кредитных,

бюджетных, налоговых мероприятий. Национальный банк РК использует

антиинфляционные меры в процессе реализации денежно-кредитной политики. Он

осуществляет также строгий контроль над изменением денежной массы, воздействует

прямыми и косвенными методами на соответствия с товарной массой и объемом

услуг.

Стабилизация денежного обращения фактически

означает устойчивое развитие экономики. Поэтому свой термин деньги и инфляция

представители неоклассической и неокейнсианской школ нацеливают на

использование денежно-кредитных и финансовых мероприятий, направленных на

стабилизацию экономики.

Кейнсианцы обеспечение стабильного

экономического роста видят в умеренной инфляции. Они предполагают более

активное регулирующее воздействие государства, включая временное замораживание

роста цен и заработной платы, налоговое стимулирование предпринимательства,

сбережения населения, поддержку жизненно важных отраслей и производства.

В противоположность кейнсианской теории предприниматели

монетаристской теории пытаются достичь стабильности экономики с помощью

денежно-кредитного регулирования, в частности путем борьбы с инфляцией. Они

отвергают практику регулярного вмешательства государства в экономику.

Монетаристы, видя основным фактором инфляции изменения в денежной массе,

признают инфляцию долгосрочным денежным феноменом, борьба с которым возможна

только ценой временного спада производства. Таким образом, они отдают

предпочтение ограничению денежной эмиссии, сбалансированному бюджету.

Казахстан, учитывая обе эти теории, старается

использовать их в стабилизации экономики и денежного обращения и борьбе с

инфляцией, с учетом конкретных экономических, социально-политических

обстоятельств.

На стабилизацию денежного обращения и ограничение

инфляции направлены также денежные реформы.

Заключение

На основе теоретического и практического

исследования нами сделаны следующие выводы:

Инфляция - один из самых болезненных и опасных

процессов, негативно воздействующих на финансы, денежную и экономическую

систему в целом, а также подрывающих возможности хозяйственного регулирования.

Инфляция по своему характеру, интенсивности, проявлениям бывает весьма

различной и связана с шоками предложения.

Главной причиной инфляции выступает эмиссия

денежных знаков и, как следствие, избыток денежной массы в обращении по

сравнению с реальными потребностями хозяйственного оборота в деньгах.

Сдерживание темпов инфляции - одна из главных

целей современной экономической политики. И осуществить это невозможно без

государственного регулирования уровня процентных ставок.

При открытой экономике уровень и динамика

процентных ставок отражают степень деловой активности в стране, темпы инфляции,

напряженность кредитного рынка и воздействие внешних факторов.

Антиинфляционная политика насчитывает богатый

ассортимент самых разных денежно-кредитных, бюджетных мер, налоговых

мероприятий, программ стабилизации и действий по регулированию и распределению

доходов

Задачей данной курсовой работы являлось -

выявление социально-экономической сущности инфляционных процессов, особенности

их проявления. Нужно было указать причины возникновения инфляции, показать

влияние инфляции на динамику банковского процента, а также указать систему

антиинфляционных мер на современном этапе применяемую Правительством Республики

Казахстан.

В данной работе были раскрыты особенности

инфляционных процессов в нашей республике в период 2001 -2014 года, также

проведен анализ и сделаны объективные выводы, разобравшись с которыми мы можем

научиться разбираться и в сложных социально-экономических явлениях, а также

углубить знания в рамках изучаемого предмета "Деньги. Кредит. Банки".

Народное хозяйство, полностью свободное от

инфляции существует лишь в воображении, но никак не на практике. Современная

экономика инфляционна по своему внутреннему устройству, и в обозримом будущем

иного ждать не приходится.

Отсюда следует, что противодействие инфляции не