Сущность, значение, принципы и критерии бюджетного кредитования в системе бюджетных отношений

Карагандинский

экономический университет Казпотребсоюза

Колледж

экономики, бизнеса и права

КУРСОВАЯ

РАБОТА

по

дисциплине «Финансы предприятий»

на

тему: «Сущность, значение,

принципы и критерии бюджетного кредитования в системе бюджетных отношений»

Караганда

2014

1. Сущность, значение, принципы

и критерии бюджетного кредитования в системе бюджетных отношений

.1 Содержание бюджетного

кредитования и его субъекты

В соответствии с нормами

бюджетного законодательства Республики Казахстан бюджетное кредитование

представляет собой процесс, включающий процедуры принятия решения о

предоставлении, использовании, обслуживании и погашении бюджетного кредита.

Бюджетные кредиты направляются

на:

) Реализацию бюджетных

инвестиционных проектов;

) Осуществление

внешнеэкономической деятельности государства;

) Реализацию государственной

инвестиционной политики финансовыми агентствами;

) Покрытие дефицита наличности

нижестоящих бюджетов.

Кредитным договором является

соглашение между кредитором, администратором бюджетной программы и заемщиком,

устанавливающее правоотношения сторон при предоставлении, использовании,

обслуживании и погашении бюджетного кредита.

Бюджетные кредиты не

предоставляются на цели участия в уставных капиталах юридических лиц, покрытие

убытков хозяйственной деятельности заемщиков, оплату услуг поверенным

(агентам).

Субъекты бюджетного

кредитования

) Субъектами бюджетного

кредитования являются кредитор, администратор бюджетной программы, заемщик,

конечный заемщик и поверенный (агент).

) Права и обязанности субъектов

бюджетного кредитования определяются в кредитном договоре и договоре поручения

в соответствии с бюджетным Кодексом и другими законодательными актами

Республики Казахстан.

Кредитором является сторона

кредитного договора, предоставляющая бюджетный кредит в соответствии с

бюджетным и гражданским законодательством Республики Казахстан. Кредитором при

бюджетном кредитовании из республиканского бюджета является Правительство

Республики Казахстан.

От лица Правительства

Республики Казахстан при бюджетном кредитовании кредитором выступает

центральный уполномоченный орган по исполнению бюджета.

Кредитором при бюджетном

кредитовании из местного бюджета является соответствующий местный

исполнительный орган. Кредитор обеспечивает бюджетное кредитование в

соответствии с настоящим Кодексом и законодательством Республики Казахстан,

осуществляет контроль за выполнением условий кредитного договора.

Администратор бюджетной

программы при бюджетном кредитовании является стороной кредитного договора и

осуществляет:

) Определение на конкурсной

основе специализированных организаций и поверенных (агентов), за исключением

финансовых агентств;

) Контроль и мониторинг

целевого и эффективного использования, погашения и обслуживания бюджетных

кредитов.

Заемщиком является сторона

кредитного договора, получающая бюджетный кредит, которая несет обязательства

по погашению основного долга и выплате вознаграждения, а также других платежей

в соответствии с кредитным договором.

Заемщиками могут быть:

) Специализированные

организации - банки, организации, осуществляющие отдельные виды банковских

операций, а также организации, контрольный пакет акций которых принадлежит

государству либо национальному холдингу, либо национальному управляющему

холдингу, являющиеся резидентами Республики Казахстан;

) Местные исполнительные

органы;

) Иностранные государства;

) Физические лица.

Конечным заемщиком является

конечный получатель бюджетного кредита, предоставляемого ему специализированной

организацией на условиях, определенных кредитором или финансовым агентством.

Конечными заемщиками могут быть

физические и юридические лица, являющиеся резидентами Республики Казахстан,

осуществляющие предпринимательскую деятельность.

Отбор и кредитование конечных

заемщиков осуществляются специализированными организациями в соответствии с

целевым назначением бюджетной программы, а также их собственной кредитной

политикой.

Поверенным (агентом) является

лицо, которое на основе договора поручения совершает от имени и за счет

кредитора (доверителя) и в соответствии с его указаниями определенные

поручения, связанные с бюджетным кредитованием.

Поверенный (агент) по поручению

кредитора (доверителя) может выполнять следующие действия:

) Обслуживание бюджетных

кредитов;

) Проведение расчетов с заемщиками;

) Проведение мониторинга

финансирования и реализации бюджетных инвестиционных проектов;

) Проведение мониторинга

финансового состояния заемщиков;

) Взыскание задолженности в

соответствии с законодательством Республики Казахстан;

) Определение

заемщиков-физических лиц и заключение с ними кредитных договоров.

Поверенными (агентами)

выступают банк, организация, осуществляющая отдельные виды банковских операций,

или организация, контрольный пакет акций которых принадлежит государству или

национальному холдингу либо национальному управляющему холдингу, являющиеся

резидентами Республики Казахстан.

Поверенный (агент) определяется

уполномоченным органом по исполнению бюджета или администратором бюджетной

программы в соответствии с законодательством Республики Казахстан о

государственных закупках, за исключением финансового агентства.

Оплата поверенному (агенту)

вознаграждения за исполнение поручения осуществляется администратором бюджетной

программы за счет средств соответствующего бюджета.

Размер оплаты вознаграждения за

исполнение поверенным (агентом) поручений устанавливается в договоре

поручения.[1]

Вывод: Бюджетное кредитование -

это форма финансирования бюджетных расходов, которая предусматривает

предоставление средств: 1) юридическим лицам; 2) другому бюджету на возвратной

и безвозмездной основе. В соответствии с Бюджетным Кодексом бюджетный кредит

юридическому лицу, не являющемуся государственным предприятием, предоставляется

на основании договора, заключенного в соответствии с законодательством

Республики Казахстан только при условии представления заемщиком обеспечения

исполнения своего обязательства по возврату указанного кредита.

.2 Принципы бюджетного

кредитования и порядок его предоставления

Предоставление бюджетных

кредитов осуществляется в соответствии со следующими принципами:

) Возвратности,

предусматривающим обязательность погашения бюджетного кредита в соответствии с

кредитным договором;

) Обеспеченности,

предусматривающим наличие обеспечения исполнения обязательств установленными

законодательством Республики Казахстан способами;

) Платности, предусматривающим

оплату заемщиком вознаграждения за предоставление бюджетного кредита;

) Срочности, предусматривающим

установление срока предоставления бюджетного кредита.

5) Целенаправленности, предусматривающий

целевой характер освоения бюджетных ресурсов. Данный принцип имеет свои

специфические особенности применения именно в системе государственного

кредитования. Это связано с тем, что законодательством предусмотрена

возможность получения нижестоящими бюджетами кредитов на покрытие дефицита. В

связи с чем, прямо не прослеживается четкое закрепление целевого использования.

Тем не менее, даже в этом случае бюджетные кредиты используются местными

исполнительными органами только в соответствии с их целевым назначением,

определенным в соответствующих бюджетных программах.

Бюджетные кредиты

предоставляются при соблюдении следующих критериев:

) Экономическая и социальная

эффективность реализации мероприятий посредством бюджетного кредитования;

) Окупаемость мероприятий,

реализуемых за счет бюджетного кредита;

) Кредитоспособность заемщика в

соответствии с критериями, определяемыми Правительством Республики Казахстан.

Бюджетные кредиты

предоставляются при соблюдении следующих условий:

) Отсутствие налоговой

задолженности;

) Наличие обеспечения

исполнения обязательств заемщика по бюджетному кредиту;

) Отсутствие задолженности

заемщика по ранее предоставленным бюджетным кредитам.

В общем и целом, и критерии и

условия, установленные для возможности получения бюджетного кредита отвечают

общим сложившимся в финансовой практике требованиям. Все эти характеристики

роднят его с традиционными видами банковского и коммерческого кредита.

Наряду с этим, в отличие от

банковского кредита бюджетный кредит:

) Предоставляется как на

покрытие дефицита бюджета, так и для реализации инвестиционных проектов, в то

время как банковский кредит может предоставляться и для финансирования текущих

нужд субъектов экономики;

) Может как иметь, так и не

иметь строго целевого характера использования, тогда как средства,

заимствованные у кредитных организаций, могут быть использованы только на

определенные цели;

) Погашение бюджетного кредита

осуществляется за счет налогов или новых займов. Для банковского кредита

источником погашения являются денежные средства заемщика - хозяйствующих

субъектов и населения;

) Бюджетные кредиты не

предоставляются на цели участия в уставных капиталах юридических лиц, покрытие

убытков хозяйственной деятельности заемщиков, оплату услуг поверенным (агентам);

) Бюджетные кредиты из

республиканского бюджета и областных бюджетов могут предоставляться

соответственно областным бюджетам, бюджетам города республиканского значения,

столицы и бюджетам районов (городов областного значения) на реализацию

бюджетных инвестиционных проектов и в случае прогнозного дефицита наличности в

течение финансового года. Это означает, что фактически кредит

перераспределяется между участниками единой бюджетной системы, для которых

источником служит в конечном итоге общий государственный бюджет.

) Кредитный договор в

обязательном порядке должен содержать следующие основные условия бюджетного

кредита: цель предоставления, размер, валюту, срок, период освоения, ставку

вознаграждения.

) Основные условия бюджетного

кредита и категория заемщиков устанавливаются решением кредитора.

) В кредитный договор

включаются дополнительные условия, в том числе определяющие способ

предоставления бюджетного кредита, график погашения и обслуживания бюджетного

кредита, способы обеспечения исполнения обязательств по бюджетному кредиту.

Сроком бюджетного кредита

является период времени, в течение которого заемщик получает, использует,

обслуживает и погашает бюджетный кредит.

Срок бюджетного кредита

исчисляется с момента перечисления средств бюджетного кредита со счета

кредитора.

В зависимости от срока

предоставления бюджетные кредиты подразделяются на следующие виды:

краткосрочные - до 1 года;

среднесрочные - от 1 года до 5

лет;

долгосрочные - от 5 до 30 лет.

Периодом освоения бюджетного

кредита является период времени, в течение которого заемщик может использовать

бюджетный кредит для реализации мероприятий в соответствии с целями

предоставления бюджетного кредита.

Способы обеспечения исполнения

обязательств по бюджетному кредиту

) Исполнение обязательств по

бюджетному кредиту обеспечивается залогом, гарантией, поручительством или

другими способами, предусмотренными законодательством Республики Казахстан или

договором.

Местным исполнительным органам

и финансовым агентствам, перечень которых определяется Правительством

Республики Казахстан, бюджетные кредиты из республиканского бюджета могут

выделяться без обеспечения исполнения обязательств.

Порядок включения финансовых

агентств в перечень финансовых агентств, получающих бюджетные кредиты из

республиканского бюджета без обеспечения, определяются Правительством

Республики Казахстан.

) Стоимость обеспечения

возврата бюджетного кредита не должна быть менее размера бюджетного кредита с

учетом суммы вознаграждения.

) Оценка обеспечения исполнения

обязательств по бюджетному кредиту осуществляется в соответствии с

законодательством Республики Казахстан.

Оплата услуг по оценке

обеспечения исполнения обязательств по бюджетному кредиту производится

заемщиком.

Вознаграждением является плата,

осуществляемая заемщиком за использование бюджетного кредита.

Ставкой вознаграждения является

величина вознаграждения, выражаемая в процентах годовых. Ставка вознаграждения

может быть фиксированной или плавающей.

фиксированной ставкой вознаграждения

является ставка вознаграждения, размер которой устанавливается неизменным на

весь срок бюджетного кредита.

плавающей ставкой

вознаграждения является ставка вознаграждения, размер которой изменяется в

зависимости от конъюнктуры на финансовом рынке.

Средневзвешенной ставкой

доходности признается средневзвешенная ставка вознаграждения по государственным

ценным бумагам, выпущенным центральным уполномоченным органом по исполнению

бюджета.

Ставка вознаграждения по

бюджетным кредитам, за исключением ставок вознаграждения по бюджетным кредитам

местным исполнительным органам, финансовым агентствам, устанавливается не ниже

средневзвешенной ставки доходности по государственным ценным бумагам со сроком

обращения, соответствующим сроку бюджетного кредита.

Порядок определения

средневзвешенной ставки доходности по соответствующим государственным ценным

бумагам, выпущенным центральным уполномоченным органом по исполнению бюджета,

устанавливается Правительством Республики Казахстан.

Начисление вознаграждения производится

по ставке вознаграждения на сумму основного долга по бюджетному кредиту с даты

перечисления бюджетного кредита со счета кредитора до даты полного его

погашения. Для начисления вознаграждения в расчет берутся 360 дней в году и 30

дней в месяце либо фактическое количество прошедших дней при неполном месяце.

Бюджетный кредит может

предоставляться посредством:

) Оплаты платежных документов

заемщика;

) Перечисления на банковский

счет заемщика единовременно либо по частям согласно графику перечисления или по

мере представления заемщиком соответствующих документов.

График погашения и обслуживания

бюджетного кредита устанавливает сроки, периодичность платежей по погашению и

обслуживанию бюджетного кредита.

В кредитном договоре может

предусматриваться предоставление льготного периода.

Льготным периодом является

период времени, входящий в состав срока бюджетного кредита, в течение которого

заемщиком не осуществляется погашение кредита. Продолжительность льготного

периода не должна превышать одной трети продолжительности срока кредита.

Принятие решения о

предоставлении бюджетного кредита включает:

) Определение центральным или

местным уполномоченным органом по государственному планированию

целесообразности бюджетного кредитования в порядке, определенном центральным

уполномоченным органом по государственному планированию с учетом предложений

центрального уполномоченного органа по исполнению бюджета, за исключением

бюджетных кредитов, направляемых на покрытие дефицита наличности нижестоящих

бюджетов;

) рассмотрение центральным и

местным уполномоченными органами по государственному планированию бюджетных

программ, предлагаемых администратором бюджетных программ к реализации

посредством бюджетного кредитования, на предмет соответствия их критериям

бюджетного кредитования.

Определение центральным

уполномоченным органом по государственному планированию целесообразности

бюджетного кредитования бюджетных инвестиционных проектов, требующих разработки

технико-экономического обоснования, и реализации государственной инвестиционной

политики финансовыми агентствами за счет средств республиканского бюджета

осуществляется на основании заключения экономической экспертизы юридического

лица, определяемого Правительством Республики Казахстан.

Определение местными уполномоченными

органами по государственному планированию целесообразности бюджетного

кредитования бюджетных инвестиционных проектов, требующих разработки

технико-экономического обоснования, и реализации государственной инвестиционной

политики финансовыми агентствами за счет средств местного бюджета

осуществляется с учетом заключения экономической экспертизы.

Экономическая экспертиза

бюджетного кредитования бюджетных инвестиционных проектов, требующих разработки

технико-экономического обоснования, и реализации государственной инвестиционной

политики финансовыми агентствами за счет средств местного бюджета

осуществляется юридическими лицами, определяемыми местными исполнительными

органами;

) Рассмотрение бюджетной

комиссией бюджетной заявки и заключения центрального или местного

уполномоченного органа по государственному планированию;

) Выработку бюджетной комиссией

предложений по включению бюджетной программы, направленной на предоставление

бюджетных кредитов, в проект бюджета.

Процедура предоставления

бюджетного кредита включает следующие этапы:

) Определение основных условий

бюджетного кредита;

) Определение заемщика;

) Заключение кредитного

договора и связанных с ним договоров;

) Предоставление бюджетного

кредита заемщику.

Администраторы бюджетных

программ после утверждения соответствующих бюджетов вносят на утверждение

проекты решений кредитора об основных условиях и о категории заемщиков

бюджетных кредитов. Заемщики определяются:

) Поверенным (агентом) в

соответствии с договором поручения при бюджетном кредитовании граждан

Республики Казахстан;

) Администратором бюджетной

программы по результатам конкурса при бюджетном кредитовании специализированных

организаций, за исключением финансовых агентств. Порядок отбора

специализированных организаций устанавливается Правительством Республики

Казахстан;

) В соответствии с настоящим

Кодексом при бюджетном кредитовании местных исполнительных органов;

) В соответствии с

международными договорами Республики Казахстан при бюджетном кредитовании

иностранных государств.

Граждане Республики Казахстан

получают бюджетные кредиты в случаях, предусмотренных законодательными актами

Республики Казахстан.

Бюджетное кредитование граждан

Республики Казахстан осуществляется через поверенных (агентов).

Предоставление бюджетного кредита

осуществляется после заключения и регистрации кредитного договора, договоров

поручения и документов, подтверждающих обеспечение исполнения обязательств по

бюджетному кредиту.

Процедуры по предоставлению

бюджетных кредитов, в том числе перечень документов, необходимых при их

предоставлении, определяются Правительством Республики Казахстан.

Заемщик использует средства

бюджетного кредита исключительно на цели, предусмотренные бюджетной программой

и кредитным договором.

В случае использования

бюджетного кредита по нецелевому назначению заемщик несет ответственность в

соответствии с законами Республики Казахстан и условиями кредитного договора.

Обслуживанием бюджетного

кредита признается деятельность уполномоченного органа по исполнению бюджета

или поверенного (агента) по учету использования средств бюджетного кредита и

осуществлению заемщиком платежей в погашение основного долга, вознаграждения и

прочих платежей в соответствии с условиями кредитного договора.

Основным долгом является сумма

полученного и непогашенного бюджетного кредита без учета начисляемых по ней

сумм вознаграждения, комиссионных платежей, неустойки (штрафов, пени).

Обслуживание основного долга

представляет собой совокупные выплаты в определенном периоде времени

вознаграждения, иных платежей в соответствии с условиями кредитного договора.

Задолженностью является сумма

не произведенных заемщиком платежей, сроки которых наступили в соответствии с

графиком погашения и обслуживания бюджетного кредита (кредитным договором).

Начисление вознаграждения

производится по ставке вознаграждения на сумму основного долга по бюджетному

кредиту с даты перечисления бюджетного кредита со счета кредитора до даты

полного его погашения.

Порядок начисления

вознаграждения устанавливается в кредитном договоре.

Для начисления вознаграждения в

расчет берутся 360 дней в году и 30 дней в месяце либо фактическое количество

прошедших дней при неполном месяце.

При наступлении срока платежа

заемщик обязан осуществить очередные платежи по основному долгу и вознаграждению

посредством перечисления денег платежным поручением в соответствующий бюджет.

При образовании задолженности

обслуживание бюджетного кредита осуществляется в следующей очередности

платежей:

) Начисленная неустойка

(штрафы, пени);

) Начисленное вознаграждение;

) Погашение основного долга.

Погашением бюджетного кредита

является погашение заемщиком основного долга по бюджетному кредиту в

соответствии с кредитным договором и законодательством Республики Казахстан.

Заемщики бюджетного кредита

имеют право на досрочное погашение кредита по согласованию с кредитором или

поверенным (агентом).

При нарушении заемщиком условий

кредитного договора кредитор или поверенный (агент) в соответствии с договором

поручения имеет право требовать досрочное погашение кредита.

При образовании у заемщика

задолженности по бюджетному кредиту кредитором или поверенным (агентом) в

соответствии с договором поручения принимаются меры, обеспечивающие погашение

кредита в порядке, установленном законодательством Республики Казахстан.

Имущество, взысканное в счет

погашения задолженности по бюджетному кредиту, подлежит реализации и (или)

обращению в государственную собственность в порядке, определенном

Правительством Республики Казахстан.

Расходы на проведение оценки

имущества, обращаемого в государственную собственность в счет погашения

бюджетного кредита, оплачиваются за счет средств соответствующего бюджета.

При обращении в государственную

собственность имущества в счет погашения задолженности по бюджетному кредиту

размер требований кредитора уменьшается на сумму стоимости имущества.

При наличии задолженности у

местного исполнительного органа по бюджетному кредиту, выделенному из

вышестоящего бюджета, центральный или местный уполномоченный орган по

исполнению бюджета направляет в соответствующее территориальное подразделение

центрального уполномоченного органа по исполнению бюджета письменное указание о

принятии мер

Как и в условиях банковского и

коммерческого кредитов, по государственному кредиту может быть проведена

реструктуризация займа.

Реструктуризацией бюджетного

кредита является изменение по соглашению сторон сроков, финансовых и иных

условий исполнения ими обязательств по кредитному договору.

Решение о реструктуризации

бюджетного кредита принимается на основании анализа финансового состояния

заемщика при наличии у заемщика плана по оздоровлению финансового положения.

Реструктуризация бюджетного

кредита осуществляется посредством:

) Изменения сроков погашения

основного долга и (или) выплаты вознаграждения;

) Капитализации (суммирования)

задолженности по бюджетному кредиту, вознаграждению и иным платежам по кредиту.

Реструктуризация бюджетного

кредита осуществляется на основании решения кредитора по каждому кредитному

договору при наличии положительного заключения консультативно-совещательного

органа при Правительстве Республики Казахстан или местном исполнительном органе.

Реструктуризация бюджетного

кредита может быть осуществлена не более одного раза.

Реструктуризация бюджетного

кредита оформляется посредством заключения дополнительного соглашения к

кредитному договору.

Перевод долга по бюджетному

кредиту допускается по соглашению сторон кредитного договора на основании

решения кредитора.

Перевод долга может

осуществляться при передаче имущества, взысканного (предлагаемого) в счет

погашения долга по бюджетному кредиту.

Исковая давность, прекращение

требований кредиторов и прекращение гарантии по бюджетным кредитам

На требования кредиторов по

бюджетным кредитам исковая давность не распространяется.

Требование кредитора по

погашению бюджетного кредита прекращается при следующих условиях:

при надлежащем исполнении

заемщиком обязательств по кредитному договору;

в случае совпадения заемщика и

кредитора в одном лице;

при ликвидации

заемщика-юридического лица в соответствии с зако-нодательством или на основании

судебного акта.

Требования кредитора по

государственным образовательным и студенческим кредитам прекращаются на

основании закона о республиканском бюджете в случае смерти заемщика либо

объявления его умершим.

В случае ликвидации

заемщика-юридического лица прекращение требования кредитора по погашению

бюджетного кредита осуществляется после проведения предусмотренных

законодательством Республики Казахстан предварительных процедур по оценке

исполнения обязательств:

) По бюджетным кредитам,

выданным из республиканского бюджета, на основании закона о республиканском

бюджете;

) По бюджетным кредитам,

выданным из местного бюджета, на основании решения маслихата.

Задолженность ликвидированных

заемщиков, указанных в пункте 3 настоящей статьи, а также задолженность

заемщиков, по которым прекращены требования на основании судебного акта,

считается погашенной и подлежит списанию кредитором.

В случае прекращения требования

кредитора по погашению бюджетного кредита к заемщикам, ликвидированным в

соответствии с законодательством Республики Казахстан, одновременно

прекращаются гарантии по соответствующим бюджетным кредитам.

Контроль, мониторинг, учет по

бюджетным кредитам

Бюджетные кредиты подлежат

обязательной регистрации, учету и мониторингу в порядке, установленном

Министерством финансов РК.

Контроль за бюджетными

кредитами:

) Кредитором и поверенным

(агентом) осуществляется контроль за использованием бюджетного кредита по

целевому назначению и наличием обеспечения исполнения обязательств по нему в

порядке, установленном Правительством Республики Казахстан.

) При выявлении фактов использования

бюджетного кредита не по целевому назначению кредитор или поверенный (агент)

взыскивает с заемщика неправомерно использованную сумму кредита с взиманием

штрафа в размере, установленном в кредитном договоре.

Мониторинг и учет бюджетных

кредитов

) Бюджетные кредиты подлежат

обязательной регистрации, учету и мониторингу в порядке, установленном

центральным уполномоченным органом по исполнению бюджета.

По бюджетным кредитам

осуществляется бюджетный мониторинг и оценка результатов в соответствии с настоящим

Кодексом.

) Кредиторы ведут реестры всех

предоставленных бюджетных кредитов в разрезе заемщиков и поверенных (агентов).

Обязательное условие

предоставления бюджетного кредита - проведение предварительной проверки

финансового состояния получателя бюджетного кредита финансовым органом или по

его поручению уполномоченным органом.

Получатели бюджетного кредита в

соответствии с договором берут на себя обязательства по его возврату и уплате

процентов в установленные сроки. Они предоставляют информацию и отчет об

использовании бюджетного кредита администратору бюджетных программ. Органы,

исполняющие бюджет, ведут реестры всех предоставленных бюджетных кредитов по их

получателям.[2]

Вывод: Обеспечение исполнения

обязательства должно иметь высокую степень ликвидности. Обязательным условием

предоставления бюджетного кредита является проведение предварительной проверки

финансового состояния получателя бюджетного кредита финансовым органом или по

его поручению уполномоченным органом. Уполномоченные органы имеют право на

проверку получателя бюджетного кредита в любое время действия кредита, а также

проводят проверку целевого использования бюджетного кредита. При неспособности

заемщика обеспечить исполнение обязательств бюджетный кредит не

предоставляется. Возврат предоставленных юридическим лицам бюджетных средств, а

также плата за пользование ими приравниваются к платежам в бюджет.

Цели, на которые может быть

предоставлен бюджетный кредит, конкретные условия и порядок их предоставления,

а также лимиты предоставления на срок в пределах года и на срок, выходящий за

пределы бюджетного года, устанавливаются при утверждении соответствующего

бюджета на очередной финансовый год. Органы, исполняющие бюджет, ведут реестры

всех предоставленных бюджетных кредитов по их получателям.

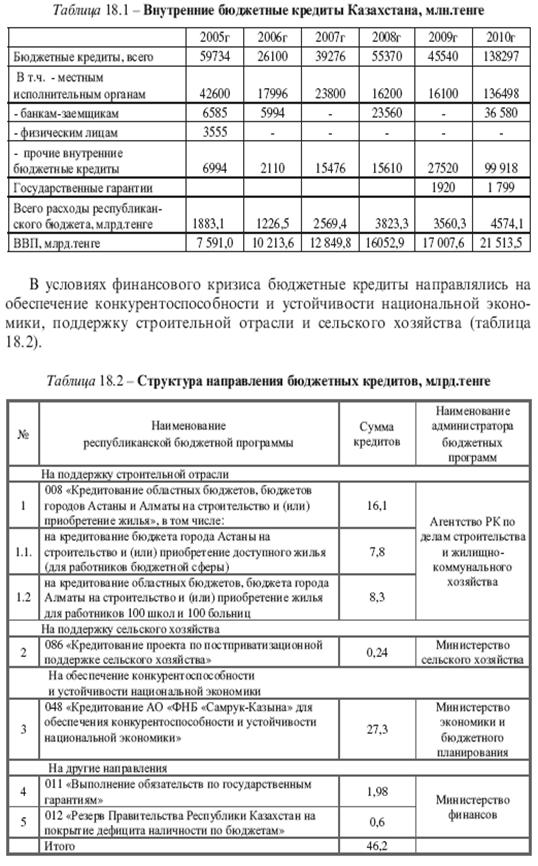

Так, кредитование местных

исполнительных органов в 2009 году по поддержке строительной отрасли

производилось в рамках Государственной программы жилищного строительства в

Республике Казахстан на 2008-2010 годы.

В 2009 году объемы бюджетных

средств, выделенных на кредитование областных бюджетов, бюджетов городов Алматы

и Астаны на строительство и (или) приобретение жилья по регионам, остались на

уровне 2008 года и составили 16,1 млрд.тенге. Из указанной суммы местными

исполнительными органами, вследствие несвоевременной разработки технической

документации и проведения конкурсных процедур по определению подрядчиков, а

также невыполнения подрядными организациями договорных обязательств в

установленные сроки,не освоено 3,7 млрд.тенге, или 23,0%. Низкое освоение

допущено в Северо-Казахстанской (52%), Акмолинской (79%) областях и городе

Астане (59%).

В функционировании механизма

бюджетного кредитования не решен ряд системных проблем при использовании и

погашении бюджетных кредитов и их администрировании. Во-первых, недостаточная

координация между администраторами бюджетных программ и конечными получателями

бюджетных кредитов, во-вторых, низкий уровень мониторинга и контроля

эффективного и своевременного их использования, в-третьих, неполное исполнение

принятых обязательств.

2. Анализ исполнения

Республиканского бюджета РК за 2013 год

Оценка исполнения поступлений

республиканского бюджета

В 2013 году поступления в

республиканский бюджет составили 6375,6 млрд. тенге, увеличившись по сравнению

с 2012 годом на 307,5 млрд. тенге.

Доля доходов в республиканском

бюджете в общем объем поступлений составила 77,3%, доля погашенных бюджетных

кредитов - 1,3%, доля поступлений займов - 16,5%.

2.1

Анализ исполнения доходов и расходов

При плане исполнения доходов

республиканского бюджета на 2013 год в сумме 5152,7 млрд. тенге фактически

поступило 5179,5 млрд. тенге, или 100,5%. В общей сумме доходов налоговые

поступления составили 3510,6 млрд. тенге, или 68,1%, поступления трансфертов -

1559,2 млрд. тенге, или 30,1%, неналоговые поступления - 100,7 млрд. тенге, или

1,9%, поступления доходов от продажи основного капитала - 9,0 млрд. тенге, или

0,2%.

По сравнению с предыдущим годом

доходы республиканского бюджета выросли на 416,1 млрд. тенге, или на 8,7%, в

том числе объем налоговых поступлений увеличился на 535,0 млрд. тенге, или на

18,0%,трансфертов-на 38,5 млрд. тенге, или на 2,5%.

Сумма неналоговых поступлений

снизилась на 149,2 млрд. тенге, или в 2,5 раза, поступлений от продажи

основного капитала - на 8,3 млрд. тенге, или на 92,2%.

Поступления подоходного налога

составили 1032,7 млрд. тенге, или 29,4% от налоговых поступлений, план

поступлений не исполнен на 8,8%. Поступление налогов на международную торговлю

и внешние операции составило 880,0 млрд. тенге, или 25% от налоговых

поступлений.

Не выполнены планы по

поступлению налога на добычу полезных ископаемых, за исключением поступлений от

организаций нефтяного сектора, 7-ми видов акцизов на импорт товаров, таможенных

пошлин, распределяемых Российской Федерацией и Республикой Беларусь.

В течение 2013 года возросла

зависимость доходов республиканского бюджета от уплаты налогов и платежей 300

налогоплательщиками, находящимися на мониторинге. Сумма поступлений по ним

составила 2063,2 млрд. тенге, или 58,8% от всех налоговых поступлений в

республиканский бюджет, по сравнению с 2012 годом указанная доля возросла на

17,2 процентных пункта (2012 год - 1236,5 млрд. тенге, или 41,6%).

Уплата налогов юридическими

лицами-субъектами крупного предпринимательства составила 66,9%, среднего

предпринимательства - 14,2%, малого предпринимательства - 18,5%.

Утвержденный план по

поступлениям корпоративного подоходного налога (далее - КПН) с юридических лиц

- резидентов, за исключением поступлений от организаций нефтяного сектора (КБК

101101) на 2013 год составлял 737,1 млрд. тенге, скорректирован до 650,7 млрд.

тенге, или с сокращением от утвержденного на 86,3 млрд. тенге. Фактически в бюджет

поступило 605,4 млрд. тенге, или 93% к плану.

По состоянию на 1 января 2014

года образовалась значительная сумма превышения налога на добавленную стоимость

(далее - НДС) - 1417,6 млрд. тенге, что составило 40,4% от суммы всех налоговых

поступлений республиканского бюджета. Сумма превышения НДС, подлежащая возврату

налогоплательщикам-экспортерам, составила551,0 млрд. тенге, что больше

соответствующей суммы, имевшейся на начало 2013 года, на 119,3 млрд. тенге, или

на 27,6%.

Таким образом, все это в определенной

степени влияет на исполнение плана доходов республиканского бюджета 2014 года

из-за накопленных невозмещенных сумм превышения НДС, подлежащих возврату из

бюджета.

За 2013 год поступление

таможенных платежей и налогов (далее - ТПиН) при прогнозе в размере 1731,8

млрд. составило 1732,8 млрд. тенге, или 100,1%. По сравнению с 2012 годом рост

поступлений составил 258,2 млрд. тенге, или 17,5% (за 2012 год - 1 474,6 млрд.

тенге).

Поступление экспортных пошлин

на нефть и нефтепродукты за 2013 год составило 582,1 млрд. тенге при плане

552,9 млрд. тенге, или 105,3%.

Перечисленная Республикой

Казахстан сумма ввозных и защитных таможенных пошлин за 2013 год в бюджет

государств-участников Таможенного союза (далее - ТС) составила 291,6 млрд.

тенге, в том числе в Российскую Федерацию - 276,8 млрд. тенге, Республику

Беларусь - 14,8 млрд. тенге.

Сумма встречных перечислений,

полученных из государств-членов ТС, составила 250 млрд. тенге. В результате за

2013 год сложилось отрицательное сальдо в размере 41,6 млрд. тенге.

Сложившееся соотношение импорта

каждой страны ТС за период сначала действия Соглашения адекватно установленному

проценту распределения ввозных таможенных пошлин: Российская Федерация -

87,97%, Республика Беларусь - 4,7%, Республика Казахстан - 7,33%.

В то же время за 2013 год по

отношению к 2010 году отмечен более высокий темп роста импорта в Республику

Казахстан (164,2%) по сравнению с импортом в Российскую Федерацию и Республику

Беларусь (140% и 125,4% соответственно).

По оценке Счетного комитета, в

течение последних лет имеет место тенденция достижения исполнения планов по

доходам республиканского бюджета за счета авансирования в счет будущих

периодов. При этом проблемы потерь бюджета, связанные с вопросами эффективности

налогового и таможенного администрирования, внесения соответствующих изменений

в законодательство, направленных на обеспечение экономической безопасности

государства, не решены.

Объем затрат в 2013 году по

сравнению с 2012 годом вырос на 8,4% и составил 5 700,8 млрд. тенге,

увеличившись по сравнению с 2011 годом на 23,8%.

Исполнение затрат

республиканского бюджета в 2013 году осуществлялось в разрезе 15-ти

функциональных групп по 656-и бюджетным программам, администрируемым 38

государственными органами.

Несмотря на проведенные

уточнения, на конец отчетного периода по затратам не использовано 42,9 млрд.

тенге. При этом годовые значения затрат не выполнены по десяти функциональным

группам.

Неисполнение затрат в разрезе

функциональных групп сложилось следующим образом: "Прочие" - на 18,5

млрд. тенге (7,2%), "Сельское, водное, лесное, рыбное хозяйство, особо

охраняемые природные территории, охрана окружающей среды и животного мира,

земельные отношения" - на5,9 млрд. тенге (3,1%), "Общественный

порядок, безопасность, правовая, судебная, уголовно-исполнительная

деятельность" - на 4,9 млрд. тенге (1,0%), "Государственные услуги

общего характера" - на3,6 млрд. тенге (1,3%), "Здравоохранение"

- на 3,3 млрд. тенге (0,7%), "Образование" - на 3,0 млрд. тенге

(0,7%), и др.

Основная часть неосвоенных

средств приходится на министерства финансов - 20,3 млрд. тенге, из них 17,0

млрд. тенге - нераспределенная сумма резерва Правительства, окружающей среды и

водных ресурсов - 4,4 млрд. тенге, по чрезвычайным ситуациям - 3,2 млрд. тенге,

образования и науки - 3,0 млрд. тенге, внутренних дел - 1,5 млрд. тенге,

сельского хозяйства - 1,5 млрд. тенге.

Оценка исполнения расходов

республиканского бюджета

В 2013 году уточненные расходы

республиканского бюджета составили 6359,8 млрд. тенге, уменьшившись по

сравнению с изначально запланированным объемом на 186,0 млрд. тенге, или на

2,8%.

Фактические расходы составили

6316,6 млрд. тенге, увеличившись по сравнению с 2012 годом на 4,1%.

Доля расходов в ВВП уменьшилась

с 20% в 2012 году до 18,8% в2013 году.

В структуре расходов

значительный удельный вес занимают затраты (90,3%), которые по сравнению с 2012

годом увеличились на 441,4 млрд. тенге, или на 8,4%.

Дебиторская задолженность в

2013 году составила 121,9 млрд. тенге, увеличившись по сравнению с 2012 годом

на 27,1 млрд. тенге и на 29 млрд. тенге по отношению к 2011 году.

Основными причинами роста

дебиторской задолженности являются несоблюдение финансовой дисциплины,

предоплата за получаемые товары и услуги, отсутствие анализа рисков, слабая

претензионно-исковая работа и затягивание исполнения судебных решений.

Сумма кредиторской

задолженности в 2013 году по сравнению с 2012 годом снизилась на 7,6 млрд.

тенге и составила 28,4 млрд. тенге, в том числе с истекшим сроком исковой

давности - на 6,8 млрд. тенге.

Кредиторская задолженность

образовалась в связи с невыполнением договорных обязательств поставщиками по

поставке товаров (работ и услуг), несвоевременным предоставлением

счетов-фактур, возвратом счетов к оплате, внеплановыми командировочными

расходами.

2.2

Анализ использования и погашения бюджетных кредитов

Оценка использования бюджетных

кредитов

Объем бюджетного кредитования

при уточнении республиканского бюджета на 2013 год составил 122,1 млрд. тенге,

увеличившись от утвержденного на 5,6 млрд. тенге. При этом по сравнению 2012

годом он уменьшился на 52,4 млрд. тенге, или на 30,0%.

В отчетном периоде бюджетные

кредиты выделялись по 6-ти бюджетным программам, 4-м администраторам

республиканских бюджетных программ на социальное обеспечение и социальную

помощь, обеспечение конкурентоспособности и устойчивости национальной

экономики, развитие жилищно-коммунального хозяйства, поддержку субъектов

агропромышленного комплекса.

Для содействия развитию

предпринимательства на селе в рамках программы "Дорожная карта занятости

2020" на бюджетное кредитование выделено 23,9 млрд. тенге, что по

сравнению с 2012 годом больше в 1,9 раза.

По данным местных

исполнительных органов, получателями микрокредитов стали 11,2 тыс. человек, при

этом средний размер микрокредита при плане 2103,0 тыс. тенге составил 2140,9

тыс. тенге. Максимальная ставка вознаграждения по предоставленным кредитам для

конечных заемщиков сложилась на уровне 6,2%.

Из числа получателей

микрокредитов 7,9 тыс. человек открыли собственное дело. Выделенные средства

освоены в полном объеме.

Для реализации мер социальной

поддержки специалистов на бюджетное кредитование местными исполнительным органам

выделено 6732,7 млн. тенге, которые освоены на 99,7%.

Вследствие экономии по районам,

а также в связи с недостаточностью средств на приобретение одного дома,

неиспользованный остаток составил 17,7 млн. тенге.

В рамках программы

"Доступное жилье-2020" на строительство кредитного жилья для всех

категорий граждан выделено 29,4 млрд. тенге. Освоение составило 28,0 млрд.

тенге, или 95%. Срок освоения кредитных средств - 2013-2014 годы.

При плане ввода кредитного

жилья на 2013 год площадью 271,7 тыс. кв. м. введено 314,6 тыс. кв. м., или

115,8%. В 2013 году на поддержку субъектов агропромышленного комплекса выделено

60,0 млрд. тенге, из которых освоено 59,5 млрд. тенге, или 99% от плана, с

выплатой вознаграждения 0,01% годовых. По кредитам, выданным в 2012 году на

формирование стабилизационного фонда, выявлены факты планирования расходов без

учета фактической потребности, имеются случаи порчи и недостачи, недопоставки,

поставки продукции низкого качества или при отсутствии сертификатов. Кроме

того, допускаются завышение цен при закупе продукции, убытки при реализации

продукции и оплата фактически неоказанных услуг. Нарушения при формировании и

использовании стабфондов составили на сумму 12,1 млрд. тенге.

Вывод: Макроэкономическая

ситуация в Республике в целом оказала положительное влияние на исполнение

республиканского бюджета за 2013 год. Уточненные основные параметры доходов и

расходов республиканского бюджета выполнены. Вместе с тем, не использованы

отдельные резервы увеличения налоговых и неналоговых поступлений в бюджет, а

также повышения эффективности использования бюджетных средств.

Для выполнения планового

значения по доходам на 2013 год используется механизм авансовых платежей по

корпоративному подоходному налогу и приостановления возврата перевыполнения НДС

по нулевой ставке.

В результате увеличиваются

суммы переплат по КПН и к возмещению по НДС, а также растет дебетовое сальдо по

НДС, составившие в 2013 году 77,5 млрд. тенге, 551,0 млрд. тенге и 1417,6 млрд.

тенге соответственно.

Деятельность налоговых органов,

вследствие недоработок и слабого администрирования, не способствует увеличению

поступлений в бюджет, налоговый потенциал страны в полном объеме не изучается и

неиспользуется. Отсутствует адекватная зависимость роста валовой добавленной

стоимости отраслей и поступлений в бюджет.

В 2013 году неосвоенными

остались средства республиканского бюджета на сумму 43,2 млрд. тенге,

субъектами квазигосударственного сектора в финансовом году не использованы

средства бюджета в размере 62,6 млрд. тенге, не освоены, возвращены в доход

республиканского бюджета целевые трансферты из областей на сумму 26 млрд.

тенге.

В свою очередь неэффективно

использованы средства республиканского бюджета на сумму 191 млрд. тенге. В

результате упущена возможность дополнительного мультипликативного эффекта

бюджетных средств на рост экономики.

На 1 января 2014 года

центральными государственными органами не использовано 43,2 млрд. тенге,

местными исполнительными органами неосвоены, возвращены в бюджет

неиспользованные и использованные не по целевому назначению целевые трансферты

на сумму 26 млрд. тенге. Остатки средств на контрольных счетах наличности

(далее - КСН) субъектов квазигосударственного сектора составили 62,6 млрд.

тенге, из них 54,3 млрд. тенге составляют неосвоенные средства, выделенные на

увеличение уставного капитала.

.3 Анализ кредитования

Программы по развитию агропромышленного комплекса в Республике Казахстан на

2013 - 2020 годы "Агробизнес-2020"

|

Наименование

|

Программа

по развитию агропромышленного комплекса в Республике Казахстан на 2013 - 2020

годы «Агробизнес - 2020»

|

|

Основание

для разработки

|

Послание

Главы государства народу Казахстана от 14 декабря 2012 года «Стратегия

«Казахстан - 2050»: новый политический курс состоявшегося государства»

|

|

Ответственный

исполнитель

|

Министерство

сельского хозяйства РК (далее - МСХ РК), акиматы областей, городов Астаны и

Алматы

|

|

Цель

|

Создание

условий для повышения конкурентоспособности субъектов агропромышленного

комплекса (далее - АПК) Республики Казахстан

|

|

Срок

реализации

|

2013-2020

годы

|

|

Источники

и объемы финансирования

|

Общие

расходы, предусмотренные в республиканском и местном бюджетах на реализацию

Программы в 2013 - 2020 годах, составят всего - 3 122,2 млрд. тенге, в т.ч.:

2013 год - 339,7 млрд. тенге 2014 год - 466,0 млрд. тенге* 2015 год - 322,7

млрд. тенге* 2016 год - 340,7 млрд. тенге 2017 год - 383,5 млрд. тенге 2018

год - 406,9 млрд. тенге 2019 год - 414,3 млрд. тенге 2020 год - 448,4 млрд.

тенге

|

Анализ текущей ситуации в

агропромышленном комплексе

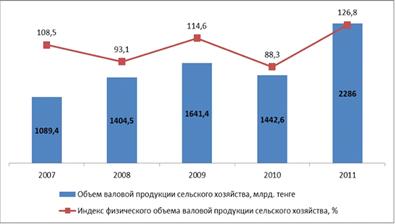

Объемы валовой продукции АПК РК

демонстрируют устойчивую тенденцию к росту с уровня 1089,4 млрд. тенге в 2007

году до 2286 млрд. тенге в 2011 году продукции сельского хозяйства и с 490,8

млрд. тенге в 2007 году, до 828 млрд. тенге в 2011 году продукции переработки.

За последние 5 лет темп роста объемов валовой продукции сельского хозяйства в

среднем составил 20 %, производства продуктов питания - 12,2 %.

Рисунок 1. Объем производства

валовой продукции сельского хозяйства

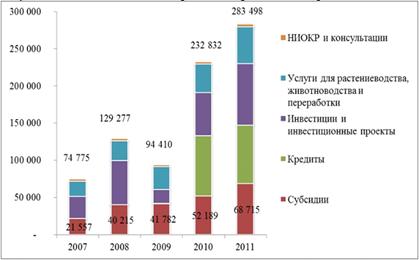

Рисунок 2. Объемы бюджетных

средств, направленных на развитие АПК, 2007-2011 годы, млн. тенге

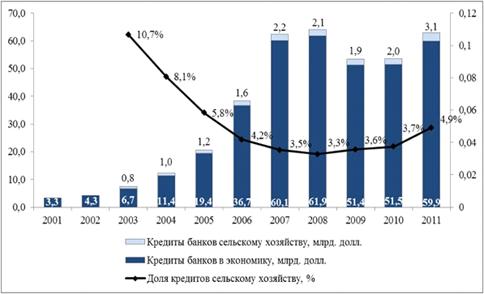

С 2001 года объем выданных

кредитов в экономике вырос почти в 18 раз. Кредитование сельского хозяйства

банками второго уровня (далее - БВУ) также возросло, однако в гораздо меньшем

масштабе - всего в 3,88 раз за период 2003-2011 годов

Рисунок 3. Объем выданных

кредитов на конец года 2001-2011 годы, млрд. долл. США

В целом из средств республиканского

бюджета на развитие АПК в течение 2007-2011 годов было направлено 1 571,9 млн.

тенге, из которых на долю субсидий (без учета субсидирования использования

воды) пришлось 25,9 % или 407 млн. тенге. Также за последние 5 лет (2007-2011

годы) через финансовые организации, входящие в состав АО «НУХ «КазАгро» на

поддержку АПК из средств республиканского бюджета, было выделено 332,2 млрд.

тенге из средств Национального фонда 120 млрд. тенге.

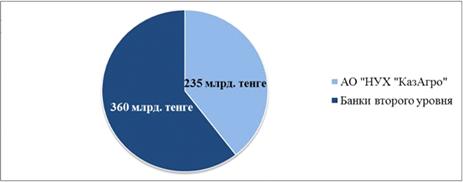

Значительную долю в обеспечении

кредитными ресурсами сельского хозяйства занимает АО НУХ «КазАгро», который

финансирует половину реализуемых в АПК инвестиционных проектов.

Рисунок 4. Кредитный портфель

на 1 января 2012 г. млрд. тенге

Этапы реализации Программы:

Первый этап: 2013 - 2015 годы

На первом этапе необходимо

заложить прочный фундамент развития АПК:

) сформировать законодательную

базу для достижения целей, решения задач и мероприятий, предусмотренных данной

Программой;

) принять меры по финансовому

оздоровлению субъектов АПК путем реструктуризации, рефинансирования, а также

финансирования субъектов АПК на погашение имеющихся задолженностей с

увеличением сроков погашения и снижения ставки вознаграждения;

) повысить экономическую

доступность товаров, работ и услуг в растениеводстве и животноводстве, а также

для производства продукции глубокой переработки сельхозсырья;

) перейти от экстенсивных

методов прироста валовой продукции сельского хозяйства к интенсивным методам;

) усовершенствовать систему

страхования в растениеводстве;

) обеспечить экономическую

доступность финансовых услуг за счет применения широкого спектра инструментов

поддержки и создать благоприятный инвестиционный климат;

) сформировать пул

инвестиционных и пилотных проектов, пул прогрессивных агротехнологий для внедрения

в растениеводстве, животноводстве и переработке сельскохозяйственной продукции;

) отработать систему трансфера,

адаптации и коммерциализации технологий в аграрной науке, расширить сеть

центров распространения знаний;

) обеспечить высокий уровень ветеринарной

и фитосанитарной безопасности;

) повысить эффективность

государственного сортоиспытания сельскохозяйственных культур;

) снизить рыночные риски через

развитие маркетинговой и торговой инфраструктуры и логистики;

) повысить эффективность

агрохимического обслуживания сельского хозяйства;

) развить систему

информационного обеспечения субъектов АПК;

) развить систему оказания

государственных услуг и технического регулирования;

) повысить эффективность

системы государственного контроля и надзора в АПК;

) создать условия для развития

производства и оборота органической сельскохозяйственной продукции;

) развить сельскохозяйственную

кооперацию;

) развить международное

сотрудничество в области агропромышленного комплекса.

В результате будут сформированы

условия для дальнейшего развития отрасли.

Второй этап: 2016 - 2020 годы

На втором этапе предстоит

существенно нарастить объемы производства сельскохозяйственной продукции,

уменьшить импортозависимость Казахстана по всем основным продуктам питания,

реализовать экспортный потенциал, достичь поставленных в Программе целей.

Результаты решения поставленных

задач на втором этапе:

) увеличение производительности

труда в сельском хозяйстве за счет применения современных агротехнологий,

позволяющих достичь целевых показателей урожайности растительных культур и

продуктивности животных;

) освоение потенциала

производственной и перерабатывающей отраслей АПК РК.

Ожидаемые результаты

В результате использования

эффективных мер государственного регулирования, создания благоприятных

системных условий для развития бизнеса в АПК РК, развития обеспечивающей

инфраструктуры, удвоения среднегодовых инвестиций в сектор роста продуктивности

ожидается достижение основных целевых индикаторов программы:

) увеличение объема

государственной поддержки сельского хозяйства за счет субсидирования субъектов

АПК в 4,5 раза в 2020 году;

) пролонгация долговой нагрузки

субъектов АПК мер финансового оздоровления не менее чем на 8 лет на общую сумму

не менее 300 млрд. тенге;

) объем негосударственных

кредитных средств, привлеченных в АПК за счет мер по повышению доступности

кредитов и лизинга до 2 трлн. тенге за 2013 - 2020 годы;

) коэффициент угрозы

распространения карантинных и особо опасных вредных организмов 0,88 в 2020

году;

) доля пищевой продукции,

подверженной мониторинговым лабораторным исследованиям 0,4 % в 2020 году;

) доля государственных услуг,

переведенных в электронный формат 62 % в 2015 году.

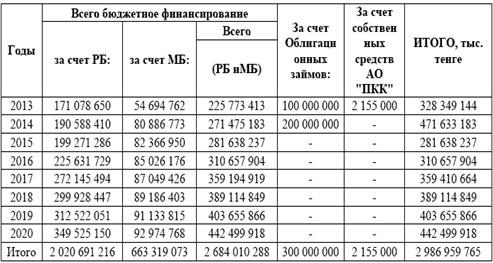

Таблица 1. Необходимые ресурсы

на реализацию программы развития АПК, 2013 - 2020 годы, тыс. тенге

Таблица 2. Необходимый объем

финансирования по направлениям, тыс. тенге

Таблица 3. Необходимый объем

бюджетного финансирования в разрезе источников финансирования, тыс. тенге

Вывод: «Агробизнес - 2020» -

это новая отраслевая Программа по развитию агропромышленного комплекса (АПК) в

Республике Казахстан. Программа разработана на 2013-2020 годы.

В новой Программе акцент сделан

на создание условий для повышения конкурентоспособности субъектов АПК. Чтобы он

стал более прибыльным и менее рискованным.

Механизмы государственной

поддержки, предусмотренные Программой, позволят создать оптимальные условия для

повышения конкурентоспособности субъектов АПК.

Для достижения цели Программы

будет проводиться работа по следующим четырем направлениям:

. финансовое оздоровление;

. повышение доступности

товаров, работ и услуг для субъектов АПК;

. развитие государственных

систем обеспечения субъектов АПК;

. повышение эффективности

систем государственного регулирования АПК.

3. Направление бюджетного кредитования

Бюджетные кредиты являются

целевыми и предоставляются по направлениям и в пределах сумм, предусмотренных

по Программе "Кредитование сельхозтоваропроизводителей" и

утвержденных решением областного Маслихата на соответствующий финансовый год.

Основными приоритетными направлениями

бюджетного кредитования являются:

) развитие

оптово-заготовительных сетей и перерабатывающих предприятий;

) приобретение

сельскохозяйственной техники на лизинговой основе, развитие

машино-технологических станций и сервисных пунктов;

) закуп и разведение

продуктивных животных, создание пунктов искусственного осеменения

сельскохозяйственных животных;

) развитие верблюдоводства и

производство шубата;

) развитие тепличного

хозяйства.

Данные таблицы 4 показывают,

что в разрезе трех лет прогнозируется снижение объемов выдачи кредитов из

республиканского бюджета. Так, если на 2012 год он будет составлять почти 180

млрд. тенге, то на 2013 год снижается до 151 млрд. тенге и на 2014 год - до

135,7 млрд. тенге. Погашение таких кредитов будет нестабильным. На 2013 год по

сравнению с 2012 годом размер погашения ниже почти на 15 млрд. тенге и на 2014

год погашение увеличивается на 3 млрд. тенге.

В результате размер чистого

бюджетного кредитования, рассчитанного как разница между выданными и

погашенными бюджетными кредитами, будет снижаться по годам. На 2012 год он

спрогнозирован в размере 60 млрд. тенге, на 2013 год снижается до 42 млрд.

тенге и на 2014 год до 23,5 млрд. тенге или на сумму более 32 млрд. тенге.

Данные таблицы 4 показывают,

что основным получателем бюджетных кредитов, планируемых на 2012-2014 годы,

является сельское хозяйство и связанные с ним отрасли. На их долю приходится от

47,7% до 63,2% общей суммы кредитов, что обусловлено приоритетностью развития

этой отрасли. Кроме того, большие суммы кредитов (23% - 27,5% общей их суммы)

прогнозируется выделять на покрытие прочих затрат государства, связанных с

формированием резерва Правительства РК на финансирование дефицита наличности по

местным бюджетам.

Если на 2012 год больше всего

кредитов предусмотрено выделить сельскому хозяйству, ЖКХ, на прочие затраты

государства, то на 2013 год кредитование ЖКХ сокращается более чем в 3,5 раза,

социальная сфера увеличивается на 3,8 млрд. тенге, то на 2014 год объемы

кредитования сильно снижаются.

Поскольку сельскому хозяйству

больше всего планируется выдать кредитов для реализации бюджетных программ,

рассмотрим более подробно направления их использования. В целом, это уже

известные направления, такие, как кредитование АО «Национальный холдинг

«КазАгро» для проведения мероприятий по поддержке субъектов агропромышленного

комплекса.

При этом из выделяемых

сельскому хозяйству 85,9 млрд. тенге ровно 80 млрд. тенге, или 93,1%, получит

Национальный холдинг «КазАгро». Кроме того, впервые в бюджете на 2012 год

предусмотрено кредитование бюджетов на содействие развитию предпринимательства

на селе в рамках Программы занятости 2020 в размере 9,5 млрд. тенге.

Начиная с 2010 года выделяются

бюджетные кредиты местным исполнительным органам для реализации мер социальной

поддержки специалистов. Так, на 2012 год такая поддержка будет составлять почти

6 млрд. тенге. Кроме того, аналогичную поддержку получит программа кредитования

строительства и приобретения жилья в сумме 42,4 млрд. тенге, прочих затрат

государства, которые в среднем на три предстоящих года составят почти 40 млрд.

тенге [2].

В структуре прочих затрат

запланировано кредитование выполнения обязательств по государственным

гарантиям, резерва Правительства Республики Казахстан на покрытие дефицита

наличности по бюджетам, Фонда национального благосостояния «Самрук-Казына» для

обеспечения конкурентоспособности и устойчивости национальной экономики,

кредитование местных бюджетов на проведение ремонта общего имущества объектов

кондоминиума, а также АО «Жилищный строительный сберегательный банк Казахстана»

для предоставления предварительных и промежуточных жилищных займов.

В целом можно отметить, что

состояние бюджетного кредитования на среднесрочный период улучшается в

прогнозном варианте, поскольку размер его погашения увеличивается по годам.

Так, если на 2012 год он будет равен 68,9%, то на 2013 год увеличивается до

72,2% и на 2014 год - до 82,7%, что значительно выше, чем предыдущие годы. В

результате роста объемов погашения предусмотрено сокращение величины чистого

бюджетного кредитования на 58%, что приведет, в конечном счете, к снижению

размера дефицита республиканского бюджета.

Одним из важных разделов

республиканского бюджета по структуре являются операции с финансовыми активами

государства. Такие операции в бюджетах предыдущих лет вплоть до 2009 года

включительно возрастали. Затем в 2010 и 2011 году объем операции с финансовыми

активами снижается. Так, по сравнению с их объемом в 2009 году они сократились

почти на 60,1%. Что касается бюджета на 2012-2014 годы, то размер таких затрат

колеблется по годам. Если на 2012 год они запланированы в сумме более 76 млрд.

тенге, то на 2013 год возрастают до 88,2%, а на 2014 год резко снижаются до 37

млрд. тенге или на половину меньше уровня 2012 года, что является положительным

моментом формирования республиканского бюджета. Такие затраты, как показывает

практика, всегда связаны с большими рисками бюджетных вложений, поскольку

отражают финансовые вливания и поддержку различных государственных финансовых

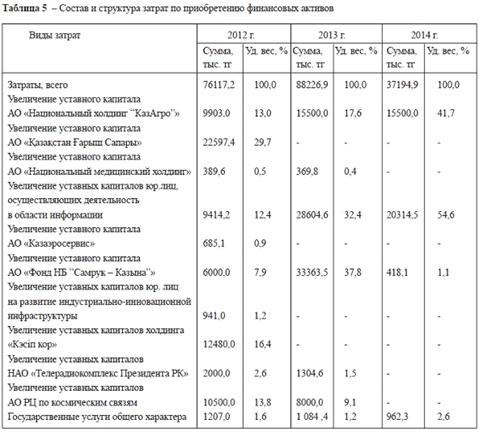

институтов. Как видно (таблица 5), значительные суммы финансирования в бюджете

на 2012 год предусмотрены на увеличение уставных капиталов АО «Қазақстан

Ғарыш Сапары», «Кэсіп кор», АО «Национальный холдинг «КазАгро»,

юридических лиц, осуществляющих деятельность в области информации, АО «ФНБ

"Самрук-Казына"». Фонду национального благосостояния «Самрук-Казына»

предусматривается выделение бюджетного финансирования в 2012 году размере 6,0

млрд. тг., в 2013 году - более 33,4 млрд. тенге и практически завершается его

финансирование в 2014 году, поскольку его размер снижается до 418,1 млн. тенге,

или на 98,7% меньше, чем выделяется в 2013 году.

Несмотря на снижение абсолютной

величины финансирования из бюджета, тем не менее, в 2012 году улучшилась

структура распределения бюджетных средств. Так, предусмотрено значительное

увеличение уставных капиталов юридических лиц на развитие

индустриально-инновационной инфраструктуры, уставного капитала АО «Национальный

холдинг "КазАгро"» (на 23,9%). По всем остальным фондам и структурам

предусмотрено значительное сокращение, на развитие индустриально-инновационной

инфраструктуры и государственных услуг общего характера. Анализируемые затраты

на 2014 год представляют собой финансирование только по четырем направлениям, самыми

значимыми из которых являются финансирование АО «Национальный холдинг

"КазАгро"», юридических лиц, осуществляющих деятельность в области

информации, АО «Фонд НБ "Самрук - Казына"» и государственных услуг

общего характера.

Представляется, что

финансирование затрат по приобретению финансовых активов, предусмотренных в

бюджете на 2014 год по сравнению с бюджетом на 2012 и на 2013 годы, является,

на наш взгляд, более оптимальным и рациональным, поскольку в бюджете предусмотрено

значительное их сокращение. В действительности, правильная политика усиления

государственного сектора в экономике путем выделения бюджетных средств на

пополнение уставных капиталов различных фондов не всегда сопровождается

обоснованными расчетами соответствующих вложений. Формулировка целей, на

которые выделяются средства фондов, зачастую носит расплывчатый характер.

Поэтому необходимо более четко определять конкретную цель и направления

финансирования таких затрат с ориентацией бюджета на достижение высоких

конечных результатов при среднесрочном бюджетном планировании.

Инструментами проведения

контрцикличной фискальной политики будут регулирование дефицита бюджета и

эффективное управление активами Национального фонда. При сохранении

благоприятных внешних условий развития и прогнозируемом увеличении не нефтяных

доходов предполагается дефицит как государственного, так и республиканского

бюджета сократить по отношению к прогнозируемому ВВП с 2,6% в 2012 году до 1,3%

в 2014 году, или с 758,5 млрд. тенге до 460,2 млрд. тенге в абсолютном

выражении, соответственно [3]. Реализация такой бюджетной политики позволит

довести величину дефицита бюджета к докризисному его уровню.

Вместе с тем бюджетной

политикой будет предусмотрено обеспечение сбалансированности бюджета и

Национального фонда в целях недопущения «проедания» нефтяных поступлений. С

учетом потенциального ухудшения ситуации в мировой экономике в среднесрочной

перспективе будет продолжена политика накопления финансовых ресурсов в

Национальном фонде путем ограничения гарантированного трансферта в размере 8

млрд. долларов США, в соответствии с Концепцией по формированию и использованию

средств Национального фонда. В результате его активы к 2015 году должны

возрасти до 72,5 млрд. долл. США, что составит не менее 30,4% к ВВП. В связи с

этим гарантированный трансферт запланирован в размере 1200,0 млрд. тенге в

2012-2014 годах.

Ограничение использования

средств Национального фонда в объеме гарантированного трансферта на фоне

увеличения ненефтяных доходов государства будет способствовать сокращению

ненефтяного дефицита до 4,7% к ВВП в 2014 году. Исходя из прогнозируемых

поступлений и планируемого снижения дефицита, предполагается увеличение

расходов государственного бюджета с 6,3 трлн. тенге в 2012 году до 6,9 трлн.

тенге в 2014 году (19,5-21,7% от ВВП).

Поддержание расходов в пределах

20% от ВВП обеспечит внутренний спрос и накопление основного капитала за счет

государственных инвестиций, необходимых для устойчивого роста экономики. Кроме

того, планируемый в 20122014 годах рост государственных расходов (на 15,9% к

оценке 2011 года) не превышает темпы роста номинального ВВП, что обеспечивает

условие контрцикличности фискальной политики.

Таким образом, можно отметить,

что проводимая бюджетная политика в предстоящем бюджетном периоде будет

направлена на стимулирование развития экономики, не нарушая при этом

макроэкономической стабильности. Поэтому, с учетом ожидаемых тенденций развития

и рисков, бюджетная политика будет исходить из принципа контрцикличности, предусматривающего

сдерживание роста расходов государства на уровне, не превышающем рост

номинального ВВП в период роста экономики, и увеличение таких расходов в период

экономического спада.

На финансирование

посевной кампании в Казахстане направлено более 60 млрд тенге - «КазАгро»

В основных зерносеющих областях

Казахстана началась посевная кампания, а в южных регионах продолжаются

весенне-полевые работы, на проведение которых нацхолдингом «КазАгро» за счет

всех источников финансирования в целом планируется направить 61,2 млрд тенге,

из которых 40 млрд тенге - это бюджетный кредит, со ссылкой на пресс-службу

холдинга, сообщает пресс-служба Премьер-Министра РК.

«На поддержку весенне-полевых

работ этого года нацхолдинг «КазАгро» за счет всех источников финансирования в

целом планирует направить 61,2 млрд тенге, из которых 40 млрд. тенге - это

бюджетный кредит», - говорится в сообщении.

По оценкам экспертов, средства,

выделенные холдингом на посевную, позволят провести агротехнические мероприятия

на площади 6,2 млн га.

По информации холдинга, к

данному времени в компании «КазАгро» от сельхозтоваропроизводителей страны

поступило более 3 тыс заявок на финансирование, совокупная сумма которых

составляет 28,9 млрд тенге. Из этого количества на сегодня одобрено около 2,5 тыс

заявок. Профинансированы более 1,6 тыс обращений на общую сумму около 14,5 млрд

тенге.

В числе регионов, откуда

поступило наибольшее количество заявок на кредитование весенне-полевых работ -

Костанайская область (962 заявок), Акмолинская область (694),

Южно-Казахстанская область (616), Северо-Казахстанская область (357) и

Павлодарская область (144).

Финансирование посевной ведут

три института развития в структуре Нацхолдинга «КазАгро» - АО «Аграрная

кредитная корпорация», АО «Продовольственная контрактная корпорация» и АО «Фонд

финансовой поддержки сельского хозяйства». Также в целях расширения доступности

кредитных ресурсов субъектам АПК АО «Холдинг «КазАгро» профондировал ряд банков

второго уровня для последующего финансирования ими хозяйств агросектора

республики. Для этой цели холдинг выделил 20 млрд. тенге средств из бюджетного

кредита. На сегодня банками из выделенных Нацхолдингом средств посевные работы

профинансированы на сумму более 16,2 млрд. тенге.

Кроме того, как отмечается в

сообщении, помимо обеспечения финансовыми ресурсами на период посевной

«КазАгро» решает вопросы обновления машинно-тракторного парка сельчан.

Содействие аграриям в приобретении необходимой сельхозтехники посредством таких

инструментов, как лизинг и кредитование, осуществляет АО «КазАгроФинанс».

334 единиц техники на сумму

11,6 млрд. тенге. Договора финансового лизинга заключены на приобретение 745

единиц техники совокупной суммой 7,1 млрд. тенге.

Заключение

Решение многочисленных

социально-экономических задач развития государства и общества невозможно без

использования финансовых средств публично-правовых образований. Использование

этих финансовых средств производится в виде разнообразных форм их расходования.

Одной из таких форм является предоставление бюджетных средств на условиях

возвратности и платности.

Бюджетное кредитование - это

форма финансирования бюджетных расходов, которая предусматривает предоставление

средств: 1) юридическим лицам; 2) другому бюджету на возвратной и безвозмездной

основе. В соответствии с российским бюджетным законодательством бюджетный

кредит юридическому лицу, не являющемуся государственным предприятием,

предоставляется на основании договора, заключенного в соответствии с

законодательством Республики Казахстан, только при условии представления

заемщиком обеспечения исполнения своего обязательства по возврату указанного

кредита. При этом способами обеспечения бюджетного кредита могут быть только

банковские гарантии, поручительства, залог имущества, в т.ч. в виде акций, иных

ценных бумаг, паев, в размере не менее 100 процентов предоставляемого кредита.

Обеспечение исполнения обязательства должно иметь высокую степень ликвидности.

Обязательным условием предоставления бюджетного кредита является проведение

предварительной проверки финансового состояния получателя бюджетного кредита

финансовым органом или по его поручению уполномоченным органом. Уполномоченные

органы имеют право на проверку получателя бюджетного кредита в любое время

действия кредита, а также проводят проверку целевого использования бюджетного

кредита. При неспособности заемщика обеспечить исполнение обязательств

бюджетный кредит не предоставляется. Возврат предоставленных юридическим лицам

бюджетных средств, а также плата за пользование ими приравниваются к платежам в

бюджет. Государственным предприятиям бюджетные кредиты (процентные и

беспроцентные) предоставляются на условиях и в пределах лимитов,

предусмотренных соответствующими бюджетами.

Цели, на которые может быть

предоставлен бюджетный кредит, конкретные условия и порядок их предоставления,

а также лимиты предоставления на срок в пределах года и на срок, выходящий за

пределы бюджетного года, устанавливаются при утверждении соответствующего

бюджета на очередной финансовый год. Органы, исполняющие бюджет, ведут реестры

всех предоставленных бюджетных кредитов по их получателям.

бюджетный

кредитование затрата доход

Список литературы

1.Шакуликова Г. К вопросам экономического

содержания механизма бюджетного кредитования в Республике Казахстан/

Г.Шакуликова, Ю. Стацурина//Саяхат - 2008 - №3- С.53-60

.Стацурина Ю. Бюджетное кредитование в

государственном бюджетировании зарубежных стран/Ю. Стацурина// Евразийское

сообщество. - 2008 - №1-С.136-143

.Сиваков В.Л Модель совмещения кредитов на

оказание образовательных услуг с субсидированием их возврата/ В.Л. Сиваков//

2006. - №2-С.-149-158

.Среднесрочная фискальная политика акимата

Карагандинской области на 2007 - 2009годы// Индустриальная Караганда

.2014 МИА «Казинформ»

.Кодекс Республики Казахстан от 4 декабря 2008

года № 95-IV

. Кодекс Республики Казахстан от 30 ноября 2010

года № 44

. Республиканский центр правовой информации

Министерства юстиции Республики Казахстан

. Информационно-правовая система нормативных правовых

актов Республики Казахстан

.Гражданский кодекс Республики Казахстан от

10декабря 2006года

. Сабитова, Н.М. К вопросу о реформировании

бюджетного процесса в РФ / Н.М. Сабитова // Финансы и кредит. - 2006. - № 6.

2)

Источник: <http://online.zakon.kz/document>