Разработка путей повышения самостоятельности местных бюджетов на примере бюджета Некоузского муниципального района

Реферат

Ключевые слова: государственное и муниципальное управление, местные

бюджеты, финансовая самостоятельность, органы власти, доходы и расходы бюджета,

бюджетный дефицит, бюджетный профицит

Предмет исследования - социально-экономические и финансовые отношения по

поводу формирования финансовой самостоятельности муниципальных образований.

Объектом исследования является бюджет Некоузского муниципального района.

Целью исследования является разработка путей повышения самостоятельности

местных бюджетов на примере бюджета Некоузского муниципального района.

Результаты исследования: проведен анализ бюджета Некоузского

муниципального района и разработаны рекомендации по повышению самостоятельности

местных бюджетов.

Рекомендации по внедрению: результаты исследования могут быть

использованы в муниципальном управлении Некоузского района.

Содержание

ВВЕДЕНИЕ

.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ФИНАНСОВОЙ САМОСТОЯТЕЛЬНОСТИ МЕСТНЫХ

БЮДЖЕТОВ

.1 Понятие и

состав финансовой системы муниципального образования

.2 Экономическая

сущность самостоятельности местных бюджетов

.3

Методические аспекты оценки самостоятельности местных бюджетов

. АНАЛИЗ

БЮДЖЕТА НЕКОУЗСКОГО МУНИЦИПАЛЬНОГО РАЙОНА И ОЦЕНКА ЕГО ФИНАНСОВОЙ

САМОСТОЯТЕЛЬНОСТИ

.1

Организация бюджетного процесса в Некоузском муниципальном районе

.2 Анализ

доходов и расходов бюджета Некоузского муниципального района

.3 Оценка

финансовой самостоятельности бюджета Некоузского муниципального района

. ПУТИ

ПОВЫШЕНИЯ САМОСТОЯТЕЛЬНОСТИ МЕСТНЫХ БЮДЖЕТОВ НА ПРИМЕРЕ БЮДЖЕТА НЕКОУЗСКОГО

МУНИЦИПАЛЬНОГО РАЙОНА

.1 Повышение

самостоятельности местных бюджетов в рамках процессно-ресурсной концепции

формирования и использования финансового потенциала МО

.2 Повышение

самостоятельности местных бюджетов за счет повышения эффективности бюджетного

процесса

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

Государственная политика в России в последнее двадцатилетие обусловила

финансовую зависимость муниципальных образований от помощи из вышестоящих

бюджетов, что выражалось в снижении количества местных налогов, сокращении

отчислений от федеральных и региональных налогов и сборов, росте передаваемых

на местный уровень расходных полномочий. В частности реформирование местного

самоуправления, направленное на установление новых основ устойчивого социально-экономического

развития муниципальных образований России, не привело к предполагаемой

децентрализации финансовых ресурсов страны до ее первичного территориального

звена - муниципальных образований. На сегодня бюджеты муниципальных образований

характеризуются высокой степенью дотационности, отсутствием собственной

финансовой базы для исполнения полномочий, низкой эффективностью управления

финансовыми ресурсами и незаинтересованностью органов местного самоуправления в

саморазвитии.

Существующие точечные инструменты воздействия на увеличение финансовой

базы муниципальных образований, как правило, представляют собой различные

методики распределения финансовой помощи местным бюджетам, в то время как

вопросы повышения финансовой самостоятельности территорий требуют оптимизации

распределения доходов между уровнями бюджетной системы, увеличения роли

налоговых и неналоговых в обеспечении расходных обязательств и других

инструментов активизации финансового потенциала муниципальных образований. В

связи с этим особую актуальность представляет комплексное решение задач

повышения финансовой самостоятельности территории через разработку действенных

государственных и муниципальных механизмов, соответствующих экономическим и

правовым реалиям российской действительности.

Исследованиями различных аспектов управления территориальными финансами

занимаются многие российские и зарубежные ученые, в трудах которых заложены

теоретические и методологические основы данной проблемы в области:

теории развития территориальных систем, в том числе муниципальных

образований: Абалкин Л. И., Аганбегян А. Г., Анимица Е. Г., Белкин В. Н.,

Боткин О. И., Бочко В. С., Бухвальд Е. М., Велихов Л. А., Гайнанов Д. А.,

Гранберг А. Г., Загряцков М. Д., Закиров И. Д., Зотов В. Б., Игнатов В. Г., Куклин

А. А., Лаженцев В. Н., Махмутов А. Х., Озеров И. Х., Пасынков А. Ф., Пыткин А.

Н., Татаркин А. И., Шеломенцев А. Г., Широков А. Н. и др.;

сущности финансов и финансовой устойчивости, в том числе муниципальных

образований: Азрилиян А. Н., Александров А. М., Бабич А. М., Балихина Н. В.,

Боголепов М. И., Грязнова А. Г., Дробозина Л. А., Дьяченко В. П., Иваницкий В.

П., Захарчук Е. А., Качанова Е. А., Ковалев А. М., Колесникова Н. А., Краснова

Т. Г., Крейнина М. Н., Лушин С. И., Маршак В. Д., Морозов В. В., Пансков В. Г.,

Пешина Э. В., Пинская М. Р., Поляк Г. Б., Полякова О. А., Пыхова И. А.,

Родионова В. М., Сорокина Е. Д., Татаркин А. И., Татаркин Д. А. и др.;

финансового потенциала муниципальных образований как части общего

потенциала саморазвития: Гайнанов Д. А., Глущенко Л. Р., Колесникова Н. А.,

Коломиец А. М., Мельник А. Д., Новиков А. И., Климова Н. И., Татаркин А. И.,

Конярова Э. К., Сабитова Н. М., Лаженцев В. Н., Мельникова Н. М. и др.

Несмотря на весомость полученных результатов, некоторые моменты требуют

доработки и совершенствования. В работах по развитию территориальных систем не

учитывается необходимость активизации потенциальных возможностей муниципальных

образований для обеспечения устойчивого развития, а также саморазвития, что

является крайне актуальным в связи с негативной федеральной и региональной

политикой в отношении местных финансов. В работах по оценке финансовой

устойчивости и финансовому потенциалу представлены лишь отдельные не имеющие

стратегического характера инструменты воздействия на увеличение доходной базы

муниципальных образований, не позволяющие обеспечить их долгосрочную финансовую

самостоятельность. Недостаточная разработанность методических вопросов, а также

необходимость разработки действенных механизмов повышения финансовой

самостоятельности муниципальных образований как на государственном, так и на

муниципальном уровне, обусловили выбор темы исследования, цели и задач работы.

Целью исследования является разработка путей повышения самостоятельности

местных бюджетов на примере бюджета Некоузского муниципального района.

Задачами исследования являются:

рассмотрение теоретических аспектов формирования финансовой

самостоятельности местных бюджетов;

изучение методики оценки самостоятельности местных бюджетов;

анализ бюджета Некоузского муниципального района и оценка его финансовой

самостоятельности;

разработка путей повышения самостоятельности бюджета Некоузского

муниципального района.

Объектом исследования является бюджет Некоузского муниципального района..

Предмет исследования - социально-экономические и финансовые отношения по

поводу формирования финансовой самостоятельности муниципальных образований.

Теоретической и методологической основой исследования являются научные

труды отечественных и зарубежных ученых в области муниципальных финансов. В

процессе выполнения работы изучена общая и специальная литература,

нормативно-правовые акты федерального, регионального и местного уровня,

материалы научных конференций, международная и отечественная практика

управления финансовыми ресурсами муниципальных образований.

Исследование основано на методологии системного подхода, общенаучных

методах познания (анализ, синтез, сравнение), статистических методах (сбор,

обобщение, систематизация данных, корреляционно-регрессионный, ретроспективный

анализ, группировка и классификация), методах финансово-экономического анализа

(структурный, индексный, факторный анализ и анализ коэффициентов), а также

методах экономико-математического моделирования и экспертных оценок.

Информационная база исследования: нормативно-правовые акты федеральных,

региональных и муниципальных органов власти, справочные материалы Федеральной и

региональной службы государственной статистики, аналитические данные,

опубликованные в научной литературе и периодической печати, материалы

научно-практических конференций и муниципальных органов власти,

Internet-ресурсы.

1.

Теоретические аспекты формирования финансовойсамостоятельности местных бюджетов

.1 Понятие и состав финансовой системы муниципального

образования

Важным инструментом для реализации задач, стоящих перед муниципальными

образованиями, являются финансовые ресурсы. Муниципальные финансы - система

отношений по поводу формирования, распределения и использования финансовых

ресурсов местных органов власти.

Экономической основой местного самоуправления согласно Федеральному

закону ФЗ №-131 от 6 октября 2003 года «Об общих принципах организации местного

самоуправления в Российской Федерации» (далее - ФЗ-131) является находящееся в

муниципальной собственности имущество, средства местных бюджетов, а также

имущественные права муниципальных образований. Исходя из данного закона, можно

сказать, что финансы муниципального образования (далее - МО) являются составной

частью экономической основы местного самоуправления [5].

Местные бюджеты представляют собой один из элементов консолидированного

бюджета государства. В условиях бюджетного федерализма, предполагающего наличие

трех уровней власти, местный бюджет представляет собой форму образования и

расходования денежных средств для обеспечения местного самоуправления.

Анализ эволюции роли местных бюджетов в России показывает, что

исторические особенности развития нашего государства являются основной причиной

того, что регулирование местных финансов традиционно осуществлялось «сверху».

Высокий уровень централизации власти, обуславливал и тот факт, что система

местного самоуправления не столько являлась продуктом развития гражданского

общества, сколько «продолжением» системы государственного управления на местах,

связующим звеном между жителями отдельных территорий и государственной машиной.

Подобная система отношений предопределила и роль местных финансов, в частности

местного бюджета, как вторичную по отношению к государству, стремившемуся

мобилизовать максимальное количество финансовых ресурсов. При этом уровень

децентрализации финансов на протяжении всего исторического периода развития

России, включая дореволюционную и советскую эпохи, колебался в зависимости от

степени демократизации отношений в стране. Так, например, отмена крепостного права

повлекла за собой системную реформу организации местного самоуправления и

придание ей большей самостоятельности, аналогичный процесс характерен также для

первого постреволюционного периода (1917-1921 гг.), а затем оттепели 1951-1965

гг. Усиление административно-командных тенденций, напротив резко ограничивало

самостоятельность муниципальным образований, «сужало» и жестко регламентировало

их финансовые, в том числе и бюджетные возможности [10, c.12].

Переход к рыночным отношениям и демократизация российского общества в

начале 90-х гг. ХХ в. послужили мощным стимулом реформирования системы местного

самоуправления. Основными этапами реформы стали:

принятие в апреле 1990 года Закона «Об общих началах местного

самоуправления и местного хозяйства в СССР» (закреплено понятие -

самоуправление, экономической основой местного самоуправления стало

самофинансирование территорий);

принятие Закона «Об общих принципах организации местного самоуправления в

Российской Федерации» от 28.08.95 г., гарантировавшего обеспечение территориям

минимальных местных бюджетов и минимально необходимых расходов местных бюджетов

на основе нормативов минимальной бюджетной обеспеченности. Доходная часть

минимальных местных бюджетов обеспечивалась доходными источниками,

закрепленными на долговременной основе;

вступление в силу в 1997 г. Федерального Закона «О финансовых основах

местного самоуправления в Российской Федерации» (определены источники

формирования и направления использования финансовых ресурсов местного

самоуправления, основы бюджетного процесса в местных сообществах и

взаимоотношения органов местного самоуправления с финансовыми институтами, а

также гарантии финансовых прав органов местного самоуправления. Дано

определение местного бюджета - «бюджет муниципального образования, формирование,

утверждение и исполнение которого осуществляют органы местного самоуправления»

(ред. от 25.09.1997 г.№ 126-ФЗ);

принятие в 2003 г. Федерального закона «Об общих принципах организации

местного самоуправления», предполагающего полное разделение полномочий между

уровнями власти, обязательное формирование муниципальных образований на двух

территориальных уровнях - в поселениях и муниципальных районах с разграничением

и закреплением за каждым уровнем присущих ему полномочий, повышение эффективности

расходования бюджетных средств.

Параллельно с реформой местного самоуправления происходит в стране и

совершенствование устройства бюджетной системы в целом:

-1993 гг. - Закон «Об основах бюджетного устройства и бюджетного процесса

в РСФСР» (октябрь 1991 года), Конституции РФ (декабрь 1993 г.) выделение трех

качественно новых звеньев в составе бюджетной системы России: федеральные,

региональные и местные бюджеты;

г. - 1998 г. - реформирование системы межбюджетных отношений,

совершенствование принципов гарантирования бюджетной обеспеченности, создание

механизмов перераспределения бюджетных доходов; принятие Бюджетного кодекса;

-2001 г. - реализация Концепции реформирования межбюджетных отношений;

-2005 г. - в рамках программы развития бюджетного федерализма - работа по

разграничению бюджетных полномочий, повышение ответственности субъектов

бюджетного процесса [12, c.10].

В настоящий момент Россия находится на заключительном этапе

реформирования как бюджетного процесса (в обозначенных рамках), так и системы

местного самоуправления и его финансового обеспечения.

Одним из результатов реформы стало сокращение доли доходов местных

бюджетов в консолидированном бюджете Российской Федерации.

Усиление централизации налогов в федеральном бюджете привело к снижению

бюджетных доходов как высокообеспеченных, так и малообеспеченных территорий.

Последним, в порядке перераспределения через вышестоящий бюджет осуществлялось

возмещение выпадающих доходов (часто не полностью). Таким образом, произошла

замена имеющихся, хотя и недостаточных налогов дотационными формами

межбюджетного регулирования.

В соответствии с действующим бюджетным законодательством, за местным

уровнем власти закреплены достаточно большие расходные обязательства, включая

предоставление таких гарантированных Конституцией РФ услуг, как образование и

здравоохранение. Однако, после отмены Налоговым кодексом ряда местных налогов и

сборов, доходы от местных налогов среднестатистического органа местного

самоуправления составили в 2008 г. около 3 % от их расходов.

Основной целью реформирования является повышение эффективности бюджетного

процесса на всех уровнях бюджета, что ставит перед местными органами власти

принципиально новые задачи: так необходим переход к бюджетированию по

результатам, принципам среднесрочного планирования, обеспечение постоянного и

объективного мониторинга бюджетного процесса. При этом методологическая база

указанных механизмов пока находится в стадии формирования. В действующей

системе формирования межбюджетных отношений в условиях реализации реформы

местного самоуправления можно выделить основные их недостатки, которые

представлены на рисунке 1.

Рис. 1. Основные недостатки межбюджетных отношений [17, c. 122]

Совершенствованию межбюджетных отношений будет способствовать принятие

совокупных мер как на федеральном, так и на региональном уровнях в части

обновления механизмов и инструментов межбюджетного регулирования, а также

принятия отдельных законодательных норм. Необходимо предусмотреть в федеральном

законодательстве расширение перечня местных налогов, дополнив его единым

налогом на вмененный доход для отдельных видов деятельности и единым налогом,

взимаемым по упрощенной системе налогообложения, а также изменение

существующего порядка уплаты налога на доходы физических лиц.

Требуется принятие ряда федеральных законодательных норм по уточнению и

определению налогооблагаемой базы по земельным ресурсам и имуществу физических

лиц.

На региональном уровне в целях обеспечения ясности, прозрачности

формирования межбюджетных отношений с органами местного самоуправления

целесообразно ежегодно утверждать средний уровень расходных обязательств

муниципальных районов (городских округов).

Далее рассмотрим состав финансов местного уровня бюджетного управления.

Финансы муниципальных образований включают в себя:

.Финансы местных органов власти

1) муниципальный бюджет;

2) муниципальный кредит;

3) финансы муниципальных унитарных

предприятий.

2.Финансы экономических субъектов:

)финансы предприятий и организаций направляемых на развитие территории;

)финансы населения направляемые на развитие территории.

Формирование и использование местных финансов основывается на принципах

самостоятельности, государственной финансовой поддержки и гласности [2].

Финансовые ресурсы муниципалитета - это, в основном, средства

муниципального бюджета и средства муниципальных предприятий и организаций, они

включают в себя:

)совокупные доходы местного бюджета;

)государственные и муниципальные ценные бумаги, относящиесяк органам МСУ;

)средства, переданные из федерального и регионального бюджета;

)другие финансовые средства, которые находятся в распоряжении органов МСУ

согласно законодательству [25, c.32].

Главное звено и местных финансов, и финансовых ресурсов муниципалитетов -

местный бюджет.

Согласно Бюджетному кодексу Российской Федерации от 31.07.1998 № 145-ФЗ

(далее - БК РФ), бюджет муниципального образования - форма образования и

расходования денежных средств в расчете на финансовый год, предназначенных для

исполнения расходных обязательств соответствующего муниципального образования

[2]. Также Бюджетный кодекс устанавливает, что органами местного самоуправления

(далее - МСУ) не разрешается использовать другие формы образования и

расходования денежных средств, однако в качестве составной части бюджетов городских

и сельских поселений могут быть предусмотрены сметы доходов и расходов

отдельных населенных пунктов, других территорий, не являющихся муниципальными

образованиями. [2]

Средства местных бюджетов - основной источник финансирования для

удовлетворения потребностей населения и становления территориальной

инфраструктуры. Бюджет муниципального образования является рычагом воздействия

местных властей на уровень производства и потребления в данной местности.

Значимость местных бюджетов возрастает из года в год и начинает играть все

более важную роль в реализации экономической и социальной политики. Их величина

и размер стабильности во многом определяют и характеризуют перспективы

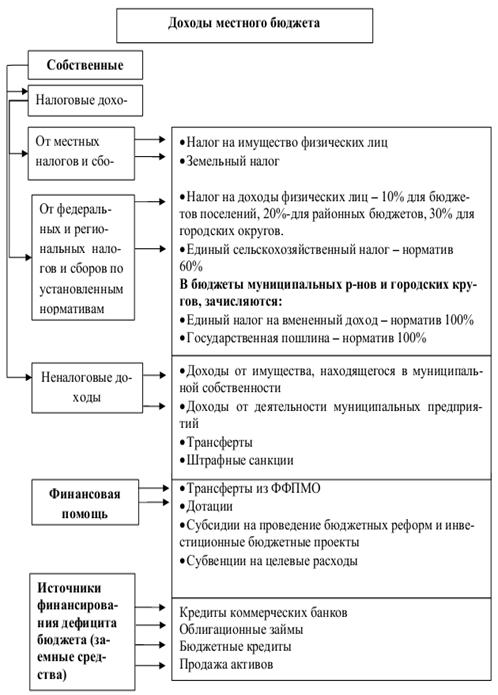

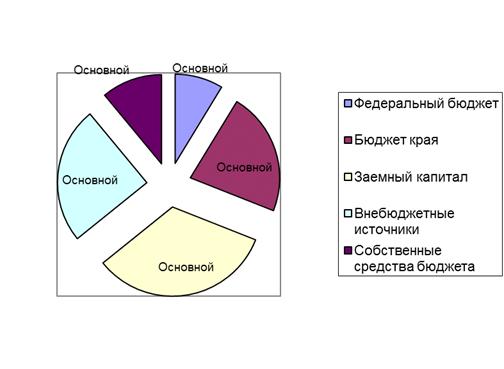

социально-экономического развития территорий. Структура доходов местного бюджета

представлена на рисунке 2. Доходами местных бюджетов могут быть только те

доходы, которые предусмотрены Бюджетным кодексом Российской Федерации.

Собственные доходы - финансовые средства бюджета МО, которые получены в

результате деятельности местных органов власти в соответствии с налоговым и

бюджетным законодательством и имущественными полномочиями, а также полученные

вследствие принятых ими законодательных, административных и экономических

решений.

К собственным доходам относят налоговые и неналоговые доходы

муниципальных образований.

Налоговые доходы образуются от местных и отчислений от федеральных и

региональных налогов. Налоговый кодекс Российской Федерации от 31.07.1998 №

146-ФЗ (далее - НК РФ) в ст. 15 устанавливает только два местных налога - это

земельный налог и налог на имущество физических лиц [4]. Отчисления от

федеральных и региональных налогов осуществляется строго по нормативам,

прописанным в БК РФ.

К собственным средствам местного бюджета также отнесены государственная

пошлина за нотариальные действия и штрафы.

Неналоговые доходы местных бюджетов учитываются и формируются в

соответствии со ст. 41-46 БК РФ, также они формируются за счет прибыли

полученной муниципальными унитарными предприятиями, которая остается после

уплаты всех налогов и других обязательных платежей. Размер прибыли

устанавливается нормативно-правовыми актами органов местного самоуправления

[2].

Находящееся в муниципальной собственности имущество и имущественные права

муниципальных образований, также составляют экономическую основу неналоговых

доходов.

Рис. 2. Источники формирования доходов бюджета муниципального образования

[37, c.82]

Закон устанавливает возможность выравнивания финансовой обеспеченности

поселений, муниципальных районов и городских округов путем предоставления

финансовой помощи из регионального фонда финансовой поддержки муниципальных

образований и (или) региональных фондов финансовой поддержки поселений.

Согласно ст.6 БК РФ, финансовая помощь предоставляется в виде межбюджетных

трансферт - средств, предоставляемых одним бюджетом бюджетной системы

Российской Федерации другому бюджету бюджетной системы Российской Федерации[2].

Межбюджетные трансферты предоставляются в трех формах:

1. Дотации - межбюджетные трансферты,

предоставляемые на безвозмездной и безвозвратной основе без установления

направлений и (или) условий их использования.

2. Субвенция - средства, предоставляемые

бюджету другого уровня бюджетной системы РФ или юридическому лицу на

безвозмездной и безвозвратной основах на осуществление определенных целевых

расходов. Субвенция в отличие от дотации должна быть использована строго по

целевому назначению и в установленный срок; в противном случае она подлежит

возврату, предоставившему ее органу.

3. Субсидия - это бюджетные средства,

предоставляемые бюджету другого уровня бюджетной системы Российской Федерации,

физическому или юридическому лицу на условиях долевого финансирования целевых

расходов [39, c. 43].

Общим для дотаций, субвенций и субсидий является их безвозмездный и

безвозвратный характер. Отличительной чертой субвенций и субсидий от дотаций

является их целевой характер. А субвенции и субсидии разграничиваются по

объемам финансирования: за счет субвенции полностью финансируются те или иные

целевые расходы, а субсидии предоставляются на условиях долевого финансирования

целевых расходов.

Муниципальные финансы предполагают возможность заимствовать денежные

средства. Данные денежные средства могут быть получены в виде банковских,

коммерческих кредитов, выпуска облигаций, акций, поступившие в бюджет. В

соответствии с действующим бюджетным законодательством данные средства

рассматриваются как источники финансирования дефицита бюджета.

Отношение этих трех основных источников в структуре местных бюджетов

определяет финансовую самостоятельность муниципалитета, поскольку если

финансовая помощь или заемные средства имеют преимущество в структуре бюджета,

то это говорит о зависимости от бюджетов выше стоящих уровней или кредитных

учреждений, тем самым ограничивается целевое выделение средств на нужды

населения муниципального образования. Следовательно, местные органы власти

должны стремиться к созданию и наращиванию собственных доходов.

Как говорилось выше, бюджет это не только форма образования денежных

средств, но и форма расходования.

Конституция России и Бюджетный кодекс РФ закрепили порядок распределения

расходов между бюджетами разных уровней бюджетной системы страны.

Согласно ст. 6 БК РФ Расходы бюджета - это денежные средства,

направляемые на финансовое обеспечение задач и функций государства и местного

самоуправления.

Все расходы местных бюджетов можно поделить на две большие группы.

Расходы местного бюджета представлены на рисунке 3.

Рис. 3. Расходы местного бюджета [22, c. 103]

К первой группе относятся те расходы муниципального образования, которые

связанные с решением задач местного значения и обслуживанием муниципального

долга. К ним можно отнести:

содержание собственных органов управления;

проведение местных выборов;

реализация муниципального заказа;

исполнение собственных законов;

финансовая поддержка отраслей местного хозяйства;

финансовая помощь бюджетным учреждениям иных уровней власти;

обслуживание долговых обязательств муниципального образования;

специальные целевые программы местного значения;

инвестиции в местную инфраструктуру.

Вторая группа - это группа расходов, связанная с осуществлением отдельных

государственных полномочий, переданных органам местного самоуправления, их

можно сгруппировать по следующим направлениям:

исполнение отдельных федеральных законов (в части социальной защиты);

текущее содержание бюджетных учреждений;

дотации на оказание общезначимых услуг.

Направления использования средств местных бюджетов в целом по России

характеризуются большой долей расходов на социально-культурную сферу. Вторым

ключевым направлением муниципальных расходов является жилищно-коммунальное

хозяйство и благоустройство территории, которое отражает собственные полномочия

органов МСУ по содержанию и развитию коммунальной и территориальной

инфраструктуры. Следует отметить, что структура расходов отдельных видов

местных бюджетов неодинакова и зависит от объема местного хозяйства и

подведомственности его местным органам различного уровня.

Перечисленные расходы должны полностью покрываться собственными

средствами (налоговыми и неналоговыми доходами). В случае если собственных

средств недостаточно, то эти расходы покрываются трансфертами, что говорит о

низкой бюджетной обеспеченности данного территориального образования, если же

после перечисления трансфертов остается большой дефицит, то местные органы

власти вынуждены покрывать расходы с помощью заемных средств [18, c. 98].

Таким образом, самостоятельность местных финансов во многом зависит от

финансовой деятельности органов местного самоуправления, их предприятий и

организаций, а также степени профессионализма местных государственных служащих,

занятых в организации финансовой деятельности.

1.2 Экономическая сущность самостоятельности местных бюджетов

Важной финансовой характеристикой муниципального образования, производной

от конституционного принципа самостоятельного осуществления местного

самоуправления, является его финансовая самостоятельность, раскрывающая

экономические отношения между муниципальным образованием и государством и отражающая

уровень его обособленности и эффективности принятия экономических решений.

Основные положения и правовые основы самостоятельности муниципальных

образований отражены в законодательных актах, закрепленных на международном

уровне и уровне Российской Федерации.

Отдельные положения принципа финансовой самостоятельности муниципальных

образований закреплены в Европейской хартии о местном самоуправлении, которая

устанавливает, что «органы местного самоуправления имеют право на достаточные

собственные финансовые ресурсы, которыми они могут свободно распоряжаться».

Конституция России, федеральный закон №131-ФЗ «Об общих принципах организации

местного самоуправления в Российской Федерации» и Бюджетный кодекс закрепляют

право и обязанность органов местного самоуправления иметь свой бюджет,

обеспечивать его сбалансированность и возможность самостоятельного расходования

бюджетных средств. Но при этом законодательно принцип финансовой

самостоятельности не подкреплен конкретным содержанием и поэтому остается только

тезисом, не обеспечивающим реальной самостоятельности.

Таблица 1 Законодательные акты, действующие на территории РФ о финансовой

самостоятельности местного самоуправления

|

Законодательный акт

|

Содержание

|

|

Конституция РФ

|

Ст. 132 п.1. «Органы местного самоуправления самостоятельно

управляют муниципальной собственностью, формируют, утверждают и исполняют

местный бюджет, устанавливают местные налоги и сборы, осуществляют охрану

общественного порядка, а также решают иные вопросы местного значения»[1].

|

|

Европейская хартия местного самоуправления

|

Ст. 9. «Органы местного самоуправления имеют право на

достаточные собственные финансовые ресурсы, которыми они могут распоряжаться»

[4].

|

|

Федеральный закон от 6.10.2003 г. №131-ФЗ «Об общих

принципах организации местного самоуправления в РФ»

|

Ст. 52 п.3. «Формирование, утверждение, исполнение местного

бюджета и контроль над его исполнением осуществляются органами местного

самоуправления самостоятельно с соблюдением требований, установленных

Бюджетным кодексом Российской Федерации, указанным Федеральным законом, а

также принимаемыми в соответствии с ними законами субъектов Российской

Федерации»; п. 4. Органы местного самоуправления обеспечивают

сбалансированность местных бюджетов и соблюдение установленных федеральными

законами требований к регулированию бюджетных правоотношений, осуществлению

бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу

муниципального долга, исполнению бюджетных и долговых обязательств

муниципальных образований [5].

|

|

Бюджетный кодекс РФ

|

Ст. 31. «Принцип самостоятельности бюджетов - право и

обязанность органов государственной власти и органов местного самоуправления

самостоятельно обеспечивать сбалансированность соответствующих бюджетов и

эффективность использования бюджетных средств» [2].

|

С точки зрения единства бюджетной системы России финансовая

самостоятельность муниципальных образований носит относительный характер и

представляет собой переменную величину, зависящую от условий и параметров

взаимодействия государства и муниципального образования. Самостоятельность

территорий не должна выходить за рамки основ федеральной финансовой политики, а

также установленных совместно общих принципов налогообложения и должна

основываться на принципах разграничения доходных полномочий и ответственности

между федеральными, субфедеральными и муниципальными уровнями власти.

В развитие традиционного понимания финансовой самостоятельности как права

на достаточные собственные финансовые ресурсы, которыми органы местного

самоуправления могут свободно распоряжаться, финансовая самостоятельность,

включающая в себя бюджетную и налоговую самостоятельность, является более

сложным явлением, отражающим социальные, политические и другие взаимосвязи и

хозяйственные отношения между звеньями бюджетной системы РФ. Помимо права иметь

достаточные ресурсы, финансовая самостоятельность включает в себя всю

совокупность финансовых прав и ответственности органов местного самоуправления

в формировании и использовании ресурсов муниципальных образований. Основой

финансовой самостоятельности муниципального образования является его финансовый

потенциал, включающий помимо бюджетного потенциала финансовый потенциал

домохозяйств и хозяйствующих субъектов.

Ни один из перечисленных законодательных актов не дает определения финансовой

самостоятельности и не раскрывает его сущности, однако позволяет установить

законодательные границы для его определения.

Тем не менее, современные ученные предлагают свои формулировки к данному

понятию с точки зрения различных подходов. Так, например, Максимов, А.Н.,

Зевина, О.А., Макаренко, Б.И. предлагают рассматривать финансовую

самостоятельность через бюджетно-финансовый потенциал, характеризующий степень

самостоятельности муниципального образования [15]. К бюджетно-финансовому

потенциалу, авторы относят доходы бюджета, расходы бюджета, поступление налогов

и других платежей в бюджет, долю доходов в валовом региональном продукте (далее

- ВРП), долю расходов в ВРП. Достоинством данного подхода является то что,

данные авторы учитывают все финансовые возможности муниципального образования,

однако не всегда возможности перерастают в ресурсы, и не всегда возможности

используются полностью, поэтому здесь сложно говорить о точном уровне

финансовой самостоятельности территории.

Акимова Т.В. рассматривает финансовую самостоятельность с юридической

точки зрения и дает следующее определение финансовой самостоятельности местного

самоуправления - это «реальная способность органов местного самоуправления

решать вопросы местного значения путем обеспечения муниципальных образований

необходимыми и достаточными источниками собственных доходов в законодательстве»

[25]. Автор прав, когда говорит, что финансовая самостоятельность определяется

достаточностью собственных доходов для решения местных вопросов, однако он не учитывает

ряд других факторов, влияющих на финансовую самостоятельность, таких как

финансовый потенциал территории, зависимость от межбюджетных трансфертов и т.д.

Свое определение дает А.Г. Атаева, определяя финансовую самостоятельность

как «совокупность прав и обязанностей муниципального образования по

формированию и использованию финансовых ресурсов территории, отражающих

относительную финансовую обособленность органов местного самоуправления от

государства, в том числе выражающейся в достаточности собственных средств для

исполнения расходных полномочий, и основанной на активизации и эффективном

использовании финансового потенциала территории» [10]. Данное определение

является наиболее полным и учитывает множество факторов, влияющих на финансовую

самостоятельность, это и то, из чего складываются собственные доходы

-финансовые ресурсы, и достаточность собственных средств для покрытия расходов,

и финансовые возможности муниципального образования. Однако главная цель

местного самоуправления - это удовлетворение социально-экономических

потребностей населения, и в данном определении это не учтено.

С. В. Гиляровская рассматривает финансовую самостоятельность через

принцип самостоятельности бюджетов [12]. С. В. Гиляровская уточняет

экономическое содержание принципа самостоятельности бюджетов как совокупность

финансовых прав и ответственности региональных и местных органов власти,

обеспечивающих относительную (до максимально возможного уровня) бюджетную

самостоятельность в формировании и использовании бюджетных ресурсов своих

территорий. Главное достоинство данного определения - то, что автор уточняет,

что финансовая самостоятельность это совокупность финансовых прав и

ответственности региональных и местных органов власти, а не только

обеспеченность собственными средствами. Недостаток данного подхода состоит в

том что, финансовая самостоятельность рассматривается только как один из

принципов бюджета, что, на наш взгляд, для данного понятия достаточно узко.

А. В. Кизеев говорит о том, что финансовая самостоятельность определяется

наличием собственных доходов в достаточном объеме [29]. По мнению автора,

успешное решение вопросов местного значения, развитие природоресурсного

потенциала, обеспечение стабильности общественно-политической ситуации возможно

лишь при наличии достаточного объема финансовых ресурсов. При этом автор,

считает, что основным критерием финансовой самостоятельности является

финансовый потенциал территории. Достоинство данного подхода - это оценка всех

финансовых возможностей территории, но одних возможностей мало, нужно учитывать

множество других факторов для наиболее точного определения финансовой

самостоятельности.

Отражение данных аспектов понятия «финансовая самостоятельность» в

вышеперечисленных подходах представлено в таблице 2.

Для того, чтобы понять, какими достоинствами и какими недостатками

обладают все вышеперечисленные подходы к пониманию понятия финансовая

самостоятельность, необходимо соотнести их и сформировать таблицу, в которой

будут четко выделены все аспекты понятия финансовой самостоятельности и их

отражение в тех или иных подходах авторов.

Таблица 2 Содержание понятия финансовая самостоятельность в различных

подходах

|

Авторы

|

Учет обособленности финансов МО от финансов других уровней

|

Учет достаточности финансов для решения расходных полномочий

|

Учет финансовых возможностей МО

|

Учет эффективности использования собственных средств

|

|

М.А. Репченко и О.М. Фокина

|

|

|

+

|

|

|

Ю.И. Булатов

|

-

|

+

|

-

|

-

|

|

А.Г. Атаева

|

+

|

+

|

+

|

+

|

|

С.В. Гиляровская

|

|

+

|

+

|

|

|

А.В. Кизеев

|

-

|

+

|

+

|

-

|

В целом можно сказать, что в российской науке пока не сложилось единого,

четкого определения финансовой самостоятельности муниципальных образований.

Поэтому нам необходимо дать свое определение. Характеризуя финансовую

самостоятельность, можно отметить, что это, прежде всего, обеспеченность собственными

средствами и прежде всего этих средств должно хватать для покрытия всех своих

расходов. Главной целью местного самоуправления является удовлетворение

социально-экономических потребностей населения, проживающего на территории

конкретного муниципального образования. То есть чем выше сумма собственных

средств, приходящееся на одного человека, чем выше объем оказанных

государственных услуг за счет собственных источников, тем больше и лучше

удовлетворяются социально-экономические потребности населения местными органами

власти. Также необходимо отметить, что финансовая самостоятельность -это не

просто неизменное состояние объекта, а развитие, расширение финансовых

возможностей территории, а именно увеличение собственных средств за счет

увеличения налоговых поступлений и укрепления финансового потенциала

муниципального образования.

Исходя из вышесказанного, можно дать собственное определение финансовой

самостоятельности. По нашему мнению, финансовая самостоятельность представляет

собой способность муниципального образования покрыть расходные обязательства и

удовлетворить социально-экономические потребности населения за счет собственных

средств, основанная на развитии и расширении финансовых ресурсов при

эффективном использовании налогового и финансового потенциала территории. На

финансовую самостоятельность территории влияет множество факторов, в том числе:

достаточность собственных средств для решения расходных полномочий;

обособленность финансов МО от финансов других уровней;

финансовые возможности МО;

эффективность использования собственных средств;

удовлетворение социально-экономических потребностей населения.

В целом, все факторы могут быть разделены на внешние и внутренние,

влияющие на укрепление финансовой самостоятельности местных бюджетов в

зависимости от возможностей органов местного самоуправления воздействовать на

них.

В качестве внутренних факторов были выделены: состав и структура

финансового потенциала и финансовых ресурсов муниципальных образований;

состояние объектов муниципального хозяйства; наличие значительных финансовых

обязательств; состояние инфраструктуры; сложившаяся структура муниципальной

экономики; компетенция, профессионализм органов местного самоуправления и их

заинтересованность в финансовом саморазвитии территории, затраты местного

бюджета на их содержание; наличие программ развития муниципальных финансов;

численность населения и другие [31, c. 49].

К внешним факторам, влияющим на финансовую самостоятельность

муниципального образования, относятся: бюджетная политика Российской Федерации

и регионов, отражающая общие направления социально-экономической политики

государства; изменения законодательства, регулирующего вопросы местного

самоуправления в России, в том числе муниципальная реформа; налоговое,

бюджетное, гражданское и другое законодательство и изменения в них, прямо или

косвенно затрагивающие интересы муниципальных образований; уровень

социально-экономического развития региона, субрегиона на территории которого

находится муниципальное образование; общая политика региона в части поддержки

муниципальных образований, в частности предоставления финансовой помощи. Таким

образом, финансовая самостоятельность - это совокупность прав и обязанностей

муниципального образования по формированию и использованию финансовых ресурсов

территории, отражающих относительную финансовую обособленность органов местного

самоуправления от государства, в том числе выражающейся в достаточности

собственных средств для исполнения расходных полномочий, и основанной на

активизации и эффективном использовании финансового потенциала территории.

Для того, чтобы определить уровень финансовой самостоятельности

муниципальных образований необходима, определенная методика его оценки. На

данный момент нет единого метода, который бы смог учесть все факторы, влияющие

на этот показатель, в связи с этим разрабатывается множество различных методов

оценки финансовой самостоятельности.

1.3 Методические аспекты оценки самостоятельности местных

бюджетов

Как уже было сказано в предыдущем пункте, актуальность решения научных проблем,

а именно оценки самостоятельности бюджетов, вызваны тем, что в российской науке

до сих пор нет единого подхода к понятию финансовой самостоятельности местных

бюджетов. Аналогичная ситуация и с методологическими аспектами его оценки,

многие экономисты разрабатывают и предлагают свои методы оценки финансовой

обеспеченности бюджетов (табл. 3).

Таблица 3 Методики оценки финансовой самостоятельности

|

Автор

|

Объект оценки

|

Методика

|

|

С.В. Гиляровская [12]

|

Региональные и местные бюджеты

|

Представляет собой две группы показателей: 1.показатели

ликвидности и платежеспособности территории 2.оценка имущественного состояния

территории

|

|

Кизеев А.В.[29]

|

Местные бюджеты

|

Представляет собой оценку финансового потенциала МО

|

|

Катков Н.С. и Севастьянов В.В.[28]

|

Региональные и местные бюджеты

|

Представляет собой оценку финансовой самостоятельности, как

один из аспектов финансовой устойчивости

|

Поэтому в данном пункте интерес представляют все существующие подходы к

оценке финансовой самостоятельности бюджетов, т.е. не только муниципальных

образований, но государства и региона.

Рассмотрим подробнее основные моменты, достоинства и недостатки каждой из

анализируемых методик.

. Методика оценки самостоятельности региональных и местных бюджетов С.В.

Гиляровской [12].

Автор предлагает в качестве основного подхода к оценке независимости

бюджетов принять разработку системы аналитических коэффициентов.

Она считает, что оценить способность территории обеспечить расходные

обязательства власти или органов местного самоуправления соответствующими

поступлениями доходов позволяют показатели ликвидности и платежеспособности

местных бюджетов. В результате расчетов устанавливается адекватность такого

обеспечения [12, c.14].

В первой группе показателей предлагается рассчитать:

. Показатель, характеризующий размер собственных средств соответствующего

территориального бюджета, который зависит как от структуры доходов платежей и

размера, так и от структуры источников его доходов. При прочих равных условиях

увеличение этого показателя рассматривается как положительная тенденция.

Остальные показатели для наглядности можно представить в виде таблице 4.

Таблица 4 Показатели оценки самостоятельности местных бюджетов [12, c. 15]

|

Показатель

|

Формула

|

Значение показателя

|

Характеристика показателя

|

|

Коэффициент покрытия (общий)

|

|

Дсов - сумма всех текущих доходов; Рсов - сумма всех

текущих расходов

|

Показывает, сколько рублей доходов приходится на один рубль

расходов, т.е. насколько доходы покрывают расходы

|

|

Коэффициент платежеспособности (абсолютной ликвидности)

|

|

Дтек - сумма текущих доходов без учета источников

финансирования его дефицита; Рсов - сумма всех текущих расходов

|

Показывает, какая часть расходов может быть погашена

немедленно из текущих поступлений доходов (без учета источников

финансирования дефицита)

|

|

Коэффициент автономности (концентрации собственных средств)

бюджета

|

|

Дсобст - сумма собственных доходов бюджетов; Двсего - сумма

доходов без учета субвенций

|

Характеризует часть собственных доходов бюджета в общей

сумме расходов местного самоуправления

|

|

Коэффициент финансовой зависимости территориального бюджета

|

|

Дсобст - сумма собственных доходов бюджетов; Двсего - сумма

доходов без учета субвенций

|

Это показатель, обратный коэффициенту автономности

региональных (муниципальных) бюджетов, сумма этих показателей должна быть

равной 1 (или 100%), минимальное значение 0,5.

|

|

Коэффициент соотношения собственных и привлеченных средств

|

|

Дпривл - сумма доходов, в виде финансовой помощи

(трансфертов, субсидий)

|

Оценивает устойчивость доходного потенциала. Рост его

значений говорит о снижении зависимости данного территориального бюджета от

вышестоящих бюджетов и иных источников финансирования его дефицита. Его

значения могут быть в промежутке от 0 до 2.

|

Также для оценки самостоятельности бюджетов С.В. Гиляровская предлагает,

следующую группу показателей оценки имущественного состояния муниципального

образования:

стоимость всего имущества, которое находится в распоряжении органов

местного самоуправления - увеличение показателя стоимости всего имущества,

находящегося в распоряжении местных органов власти, показывает рост

имущественного потенциала территории;

коэффициент износа имущества различных отраслей и видов имущества по

административно-территориальным образованиям региона;

коэффициент обновления основных средств, находящихся в распоряжении

муниципальных органов управления - показывает, какую часть основных средств

составляют новые средства от тех, что были в конце или начале отчетного периода

(или какая часть выбыла из-за изношенности или по другим причинам). Данные

методологические подходы к оценке самостоятельности бюджетов основываются на

качественных критериях, что позволяет обеспечить объективную оценку.

Предлагаемый метод позволяет показать оценку самостоятельности бюджетов и

обеспеченность территорий финансовыми ресурсами для решения местных проблем.

Данный метод имеет множество недостатков, во-первых, нет этапов расчета предложенных

показателей, во-вторых, неизвестно, есть ли возможность нахождения

интегрального показателя, в-третьих, существует ли возможность

межмуниципального сравнения. Однако помимо недостатков, можно выявить

достоинство этого метода, которое заключается в объективности оценки

финансового состояния бюджетов за счет качественных показателей [12, c.16].

. Методика оценки финансовой самостоятельности МО Кизеева А.В.

А. В. Кизеев говорит о том, что критерием, позволяющим количественно

оценить финансовую самостоятельность МО, можно считать его финансовый

потенциал, при этом он отмечает необходимость различения финансового потенциала

с инвестиционным.

По мнению автора, финансовый потенциал МО должен определяться как

максимально возможный объем собственных и заемных финансовых ресурсов,

получаемых МО, которые необходимы для устойчивого функционирования и развития

экономики. То есть он говорит о том, что источники финансового потенциала

должны включать только те финансовые ресурсы, которые местные органы власти могут

самостоятельно привлечь и использовать для развития МО, не включая заемные

средства.

Количественно финансовый потенциал МО будет определяться по следующей

формуле 1.1:

(1)

(1)

где ФП - финансовый потенциал МО;j - максимально возможная величина базы

налогообложения по i-

му виду налога; Chj - ставка

по i-ому виду налога;- норматив отчисления i-ого вида налога в местный бюджет;

Дпр; - максимально возможная величина неналогового дохода местного

бюджета из j-ого источника [29, c.

10].

Предложенный подход к понятию финансового потенциала позволяет оценить

финансовые возможности в муниципальном образовании.

По мнению автора, косвенно финансовый потенциал МО, интерпретируемый

через наличие собственных финансовых ресурсов, а также уровень его

использования определяет уровень дотационности, а, следовательно, изначальной

качественной характеристикой дотационного МО является или низкое значение

финансовых возможностей или низкий уровень его использования. Низкая величина

финансового потенциала МО может быть связана со следующими обстоятельствами:

неразвитая производственная база региона;

скудные природно-ресурсные возможности региона;

низкий уровень развития науки и внедрения достижений научно-технического

прогресса в хозяйственную деятельность региональных предприятий и т.д.[11]

При этом А.В. Кизеев отмечает, что дотационное МО, выбирая рост

финансового потенциала в качестве основной первостепенной цели, предполагает

уменьшение в будущем их зависимости от финансовой помощи, а также возможности

для достижения практически любой из задач социально-экономического развития

[29, c. 12].

Главное достоинство данного метода - это оценка финансовых возможностей

муниципального образования, которые с учетом внутреннего управленческого

воздействия могут преобразоваться в финансовые ресурсы и послужить средством

для достижения цели развития МО.

Недостатки данного метода - это, прежде всего, односторонность подхода,

т.е. оцениваются только возможности региона, при этом не учитывается реальное

финансовое состояние территории. 3. Подход к финансовой самостоятельности МО

как к одному из аспектов финансовой устойчивости МО Каткова Н.С. и Севастьянова

В.В [28].

Н.С. Катков и В.В. Севастьянов, говорят что, финансовая устойчивость

экономики региона, а также её способность поддерживать собственное стабильное

положение зависит от эффективности функционирования региональной экономической

системы (далее - РЭС), которая является частью системы управления

воспроизводственным процессом. По мнению авторов, финансовая самостоятельность

РЭС зависит от материально-ресурсной базы и конъюнктуры цен. В соответствии со

сформулированными критериями и факторами определения эффективности экономики

они представили следующий методический инструментарий оценки финансовой

устойчивости региона.

Для расчета финансовой самостоятельности местных бюджетов применяется

интегрированная формула:

(2)

(2)

где, Дс - сумма собственных доходов бюджета; Р - сумма расходов бюджета;

КЗ, ДЗ - объем кредиторской и дебиторской задолженности;

УПк - удельный вес убыточных предприятий.

Характеристика финансового положения региона рассматриваются в

зависимости от значения интегрального показателя (табл. 5):

Таблица 5 Значения интегрального показателя [28, c.40]

|

Отличное

|

Депрессивное

|

Предкризисное

|

Кризисное

|

|

Значение интегрального показателя

|

Кф=1

|

1>Кф>0,5

|

0,5>Кф>0,2

|

Кф<0,2

|

Исходя из полученных значений оценки финансовой самостоятельности и

сравнения их со шкалой из табл. 1.3, можно делать вывод о финансовом состоянии

муниципального образования.

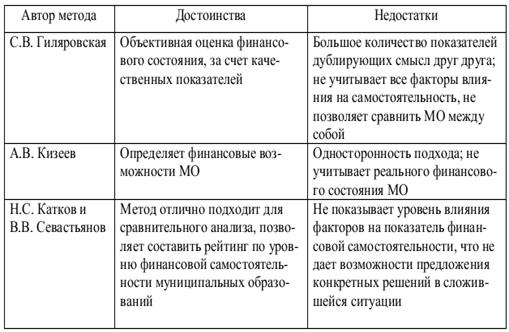

Данный метод отлично подходит для сравнительного анализа, позволяет

составить рейтинг по уровню финансовой самостоятельности муниципальных

образований благодаря возможности нахождения интегрированного показателя, но

этот метод не показывает уровень влияния факторов на показатель финансовой

самостоятельности, что не дает возможности предложения конкретных решений в

сложившейся ситуации.

Все предложенные выше методы по оценке финансовой самостоятельности имеют

свои положительные стороны и недостатки (табл. 6).

Таблица 6 Сравнительная характеристика методов

Таким образом, можно сделать вывод о том, что сегодня разрабатывается

множество направлений оценки самостоятельности муниципальных образований и

механизмов ее обеспечения в рамках реализации эффективной государственной

политики укрепления финансовой устойчивости территорий. Выбор той или иной

методики для оценки во многом зависит от субъективных факторов - решения

специалистов управленческого звена. В целом анализ всех существующих подходов

показал, что наиболее приемлемыми являются подходы Кизеева А.В. и Каткова Н.С.

с Севастьяновым В.В., а из них более адаптирован к существующей информационной

базе по финансовой отчетности и позволяет более точно рассчитать финансовую

самостоятельность подход Н.С. Катков и В. В. Севастьянов.

2. Анализ

бюджета Некоузского муниципального района иоценка его финансовой

самостоятельности

.1 Организация бюджетного процесса в Некоузском муниципальном

районе

Бюджет Некоузского муниципального района - форма образования и

расходования денежных средств в расчете на финансовый год, предназначенных для

финансового обеспечения задач и функций местного самоуправления Некоузского

муниципального района.

Бюджет Некоузского муниципального района и свод бюджетов поселений,

входящих в состав муниципального района, составляют консолидированный бюджет

Некоузского муниципального района. Местный бюджет исполняется на принципах

казначейского исполнения в соответствии со ст. 215 Бюджетного кодекса.

Формирование, утверждение бюджета Некоузского муниципального района

осуществляется на основании Положения о бюджетном процессе, утверждаемом

Собранием представителей Некоузского муниципального района с соблюдением

требований, установленных действующим законодательством.

Проект бюджета Некоузского муниципального района разрабатывается

администрацией Некоузского муниципального района на основании прогноза

социально-экономического развития Некоузского муниципального района и вносится

главой Некоузского муниципального района для утверждения Собранием

представителей Некоузского муниципального района в порядке, установленном

Положением о бюджетном процессе в Некоузском муниципальном районе и в срок не

позднее 15 ноября текущего года.

План-график разработки проекта районного бюджета на 2014 год и на

плановый период 2015 и 2016 годов представлен в Приложении 1. Проект бюджета

Некоузского муниципального района выносится на публичные слушания и подлежит

официальному опубликованию в установленном порядке.

Органы местного самоуправления Некоузского муниципального района

обеспечивают сбалансированность местного бюджета Некоузского муниципального

района и соблюдение установленных федеральными законами требований к

регулированию бюджетных правоотношений, осуществлению бюджетного процесса,

размерам дефицита местного бюджета Некоузского муниципального района, уровню и

составу муниципального долга, исполнению бюджетных и долговых обязательств

Некоузского муниципального района.

Бюджет Некоузского муниципального района утверждается решением Собрания

представителей Некоузского муниципального района, является нормативным правовым

актом Некоузского муниципального района и подлежит официальному опубликованию.

В бюджете Некоузского муниципального района раздельно предусматриваются

средства, направляемые на осуществление полномочий органов местного

самоуправления по решению вопросов местного значения, и средства,

предоставленные для обеспечения осуществления органами местного самоуправления

отдельных государственных полномочий, переданных им федеральными законами и

законами Ярославской области.

Доходы Некоузского муниципального района формируются в соответствии с

бюджетным и налоговым законодательством Российской Федерации и образуются за

счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и

безвозвратных перечислений.

К собственным доходам бюджета Некоузского муниципального района

относятся:

) средства самообложения граждан;

) доходы от местных налогов и сборов;

) доходы от региональных налогов и сборов;

) доходы от федеральных налогов и сборов;

) безвозмездные поступления из других бюджетов бюджетной системы

Российской Федерации, включая дотации на выравнивание бюджетной обеспеченности

муниципальных образований (в том числе дотации на обеспечение

сбалансированности бюджета муниципального района), субсидии и иные межбюджетные

трансферты, предоставляемые в соответствии со статьей 62 Федерального закона от

06.10.2003 N 131-ФЗ "Об общих принципах организации местного

самоуправления в Российской Федерации", и другие безвозмездные

поступления;

) доходы от имущества, находящегося в муниципальной собственности;

) часть прибыли муниципальных предприятий, остающаяся после уплаты

налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых

нормативными правовыми актами Собрания представителей, и часть доходов от

оказания органами местного самоуправления и казенными муниципальными

учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

) штрафы, установление которых в соответствии с федеральным законом

отнесено к компетенции органов местного самоуправления;

) добровольные пожертвования;

) иные поступления в соответствии с федеральными законами, законами

субъектов Российской Федерации и решениями органов местного самоуправления.

Состав собственных доходов местного бюджета может быть изменен

федеральным законом только в случае изменения, установленного статьей 15

Федерального закона от 06.10.2003 N 131-ФЗ "Об общих принципах организации

местного самоуправления в Российской Федерации", перечня вопросов местного

значения и (или) изменения системы налогов и сборов Российской Федерации.

Федеральный закон, предусматривающий изменение состава собственных

доходов местных бюджетов, вступает в силу с начала очередного финансового года,

но не ранее чем через три месяца после его принятия.

В доход местного бюджета зачисляются субвенции, предоставляемые на

осуществление органами местного самоуправления отдельных государственных

полномочий, переданных им федеральными законами и законами Ярославской области,

в соответствии со статьей 63 Федерального закона от 06.10.2003 N 131-ФЗ

"Об общих принципах организации местного самоуправления в Российской

Федерации".

Учет

операций по распределению доходов от налогов и сборов в соответствии с

нормативами отчислений, установленными в соответствии со статьями 57 - 61

Федерального закона от 06.10.2003 N 131-ФЗ "Об общих принципах организации

местного самоуправления в Российской Федерации", осуществляется в порядке,

установленном Бюджетным кодексом Российской Федерации

<#"884400.files/image012.gif">

-8189572

|

54179123

|

11109592

|

|

Субвенции бюджетам муниципальных образований

|

340384006

|

341907016

|

1523010

|

343868016

|

1961000

|

|

Иные межбюджетные трансферты

|

140000

|

0

|

-140000

|

0

|

0

|

|

Всего доходов

|

598811109

|

550525547

|

-48285562

|

575433139

|

24907592

|

Распределение поступлений от погашения задолженности по отмененным

налогам в 2014 году и в плановом периоде 2015 и 2016 годов осуществляется по

следующим нормативам:

) налогу с продаж - в бюджеты муниципального района - 60 %;

) налогу на имущество предприятий - в бюджет муниципального района - 50

%;

) налог на рекламу, мобилизуемый на территориях муниципальных районов

-100 %;

) целевые сборы с граждан и предприятий, учреждений, организаций на

содержание милиции, на благоустройство территорий, на нужды образования и

другие цели, мобилизуемые на территориях муниципальных районов -100 %;

) прочие налоги и сборы, мобилизуемые на территории муниципального района

- 100%.

В 2014 году и в плановом периоде 2015 и 2016 годов в районный бюджет зачисляется

часть прибыли муниципальных унитарных предприятий Некоузского муниципального

района в размере 25 процентов суммы прибыли, остающейся после уплаты ими

налогов и иных обязательных платежей в бюджеты всех уровней бюджетной системы

Российской Федерации.

Как видно из данных таблицы, в 2015 г. ожидается снижение доходов

местного бюджета. Следует отметить, что данное снижение обусловлено уменьшением

ожидаемых безвозмездных поступлений из областного и федерального бюджета.

Принятым бюджетом на 2014-2016 гг. утвержден:

общий объем бюджетных ассигнований на исполнение публичных нормативных

обязательств на 2014 год в сумме 105 600 415 рублей, на 2015 год в сумме 109

588 532 рубля и на 2016 год в сумме 110 345 093 рубля.

объем бюджетных ассигнований дорожного фонда на 2014 год в сумме 34 436

000 руб., на 2015 год в сумме 44 676 000 руб., на 2016 год в сумме 48 643 000

руб.

резервный фонд Администрации Некоузского муниципального района на 2014

год в сумме 650 000 рублей, на 2015 год в сумме 520 000 рублей и на 2016 год в

сумме 520 000 рублей.

Установленные расходы местного бюджета обобщены в таблице 8, рис. 4.

Таблица 8 Расходы районного бюджета по целевым статьям (муниципальным

программам и непрограммным направлениям деятельности) и группам видов расходов

классификации расходов бюджетов Российской Федерации на плановый период 2014 -

2016 годы [7]

|

Наименование расхода

|

2014

|

2015

|

Изменение

|

2016

|

Изменение

|

|

Муниципальная программа "Развитие образования и

молодежная политика в Некоузском районе"

|

295481296

|

269566841

|

-25914455

|

280679172

|

11112331

|

|

Муниципальная программа "Социальная поддержка

населения Некоузского района"

|

137930058

|

141893751

|

3963693

|

140409312

|

-1484439

|

|

Муниципальная программа "Доступная среда в Некоузском

районе"

|

830900

|

-290900

|

490000

|

-50000

|

|

Муниципальная программа "Обеспечение качественными

коммунальными услугами населения Некоузского района"

|

9407920

|

2620000

|

-6787920

|

11562700

|

8942700

|

|

Муниципальная программа "Развитие дорожного хозяйства

и транспорта в Некоузском районе"

|

43147867

|

50786300

|

7638433

|

54753300

|

3967000

|

|

Муниципальная программа "Обеспечение общественного

порядка и противодействие преступности на территории Некоузского района"

|

302000

|

302000

|

0

|

|

-302000

|

|

Муниципальная программа "Защита населения и территории

Некоузского района от чрезвычайных ситуаций, обеспечение пожарной

безопасности и безопасности людей на водных объектах"

|

270460

|

216000

|

-54460

|

216000

|

0

|

|

Муниципальная программа "Развитие культуры Некоузского

района"

|

45500000

|

32228000

|

-13272000

|

32228000

|

0

|

|

Муниципальная программа "Развитие физической культуры

и спорта в Некоузском районе"

|

700000

|

560000

|

-140000

|

560000

|

0

|

|

Муниципальная программа "Экономическое развитие

Некоузского района"

|

45000

|

45000

|

0

|

45000

|

0

|

|

Муниципальная программа "Энергоэффективность в

Некоузском районе"

|

400000

|

300000

|

-100000

|

300000

|

0

|

|

Муниципальная программа "Охрана окружающей среды в

Некоузском районе"

|

300000

|

200000

|

-100000

|

200000

|

0

|

|

Муниципальная программа "Развитие сельского хозяйства

в Некоузском районе"

|

4879000

|

1567000

|

-3312000

|

1567000

|

0

|

|

Муниципальная программа "Создание условий для

эффективного управления муниципальными финансами в Некоузском районе"

|

20075000

|

200000

|

-19875000

|

200000

|

0

|

|

Муниципальная программа "Эффективная власть в

Некоузском районе"

|

7079000

|

5118000

|

-1961000

|

5118000

|

0

|

|

Непрограммные расходы

|

37593465

|

44382655

|

6789190

|

47104655

|

2722000

|

|

Итого

|

603941966

|

550525547

|

-53416419

|

575433139

|

24907592

|

Пропорционально доходам, ожидается сокращение расходов бюджета

Некоузского района в 2015 г. на 53416419 руб. и их увеличение в 2016 г. на

24907592 руб.

Рис. 4. Расходы бюджета Некоузского муниципального района

Ведомственная структура бюджета Некоузского муниципального района на

2014-2016 гг. отражена в таблице 9.

Таблица 9 Ведомственная структура бюджета Некоузского муниципального

района на 2014-2016 гг.[7]

|

Код ГРБС

|

Наименование главного распорядителя бюджетных средств

|

2014

|

2015

|

Изменение

|

2016

|

Изменение

|

|

600

|

Управление финансов администрации Некоузского

муниципального района

|

26461000

|

18711900

|

-7749100

|

19088900

|

377000

|

|

601

|

Администрация Некоузского муниципального района

|

96213602

|

85807955

|

-10405647

|

101062655

|

15254700

|

|

603

|

Управление социальной защиты населения и труда

администрации Некоухского МР

|

134940651

|

140424751

|

5484100

|

140899312

|

474561

|

|

606

|

Муниципальное учреждение Комитет культуры, молодежной

политики, физической культуры и спорта администрации НМР

|

46853660

|

38101092

|

-8752568

|

36112423

|

-1988669

|

|

608

|

Контрольно-счетная палата Некоузского муниципального района

|

1191110

|

915100

|

-276010

|

915100

|

0

|

|

652

|

Отдел образования Некоузского МР

|

285063632

|

266564749

|

-18498883

|

277354749

|

10790000

|

|

Итого

|

|

590723655

|

550525547

|

-40198108

|

575433139

|

24907592

|

Установлено, что в соответствии со статьей 78 и пунктом 2 статьи 781

Бюджетного кодекса Российской Федерации субсидии из районного бюджета

предоставляются главными распорядителями бюджетных средств, а также

получателями бюджетных средств, наделенными Администрацией Некоузского

муниципального района полномочиями по предоставлению субсидий, в пределах

предусмотренных им в районном бюджете бюджетных ассигнований:

Установлен лимит предоставления бюджетных кредитов из бюджета района на

2014 год в сумме 0 рублей, на 2015 год в сумме 0 рублей, на 2016 год в сумме 0

рублей.

Коэффициент выравнивания расчетной бюджетной обеспеченности поселений

Некоузского муниципального района установлен на 2014 - 2016 годы равным 1.0.

Источники внутреннего финансирования дефицита бюджета на 2014-2016 гг.

приведены в таблице 10.

Таблица 10 Источники внутреннего финансирования дефицита бюджета на

2014-2016 гг.[7]

|

Наименование показателей

|

2014

год (руб.)

|

2015

год (руб.)

|

2016 год (руб.)

|

|

Бюджетные кредиты от других бюджетов бюджетной системы

Российской Федерации

|

-98 721

|

-13 157

|

0

|

|

Изменение остатков средств на счетах по учету средств

бюджета

|

5 229 578

|

0

|

0

|

|

Увеличение остатков средств бюджетов

|

598 811 109

|

550525547

|

575433139

|

|

Уменьшение остатков средств бюджетов

|

604 040 687

|

550525547

|

575433139

|

|

Итого источников внутреннего финансирования

|

5 130 857

|

0

|

|

Установлены размеры:

) предельного объема муниципального долга Некоузского района на 2014 год

в сумме 400 000 рублей, на 2015 год в сумме 400 000 рублей и на 2016 год в

сумме 400 000 рублей;

) верхнего предела муниципального внутреннего долга Некоузского района на

1 января 2015 года в сумме 13157 рублей, на 1 января 2016 года в сумме 0 рублей

и на 1 января 2017 года в сумме 0 рублей, в том числе верхнего предела объема

муниципальных гарантий Некоузского муниципального района в сумме 0 рублей, в

сумме 0 рублей и в сумме 0 рублей соответственно;

) предельного объема расходов на обслуживание муниципального долга

Некоузского муниципального района в 2014 году в сумме 0 рублей, в 2015 году в

сумме 0 рублей и в 2016 году в сумме 0 рублей;

) предельного объема заимствований Некоузского муниципального района на

2013 год в сумме 0 рублей, на 2014 год в сумме 0 рублей и на 2015 год в сумме 0

рублей;

) предельного объема предоставляемых муниципальных гарантий Некоузского

района в 2014 году в сумме 0 рублей, в 2015 году в сумме 0 рублей и в 2016 году

в сумме 0 рублей.

Утверждена

Программа <consultantplus://offline/main?base=RLAW086;n=49162;fld=134;dst=105995>

муниципальных внутренних заимствований Некоузского муниципального района на

2014 год и на плановый период 2015 и 2016 годов согласно таблицы 11.

Таблица

11 Предельные размеры на 2014 год и плановый период 2015 и 2016 годов, руб.[7]

|

Предельный размер

|

на 01.01.2015

|

на01.01.2016

|

на01.01.2017

|

|

Остаток муниципального долга на 01.01.2014 года - 111878

рублей

|

|

1.Верхний предел муниципального внутреннего долга

Некоузского муниципального района, в том числе:

|

13157

|

0

|

0

|

|

верхний предел объема муниципальных гарантий Некоузского

муниципального района

|

0

|

0

|

0

|

|

На 2014год

|

На 2015

год

|

На 2016год

|

|

2. Предельный объем муниципального долга Некоузского

муниципального района

|

400 000

|

400 000

|

400 000

|

|

3. Предельный объем расходов на обслуживание муниципального

долга Некоузского муниципального района

|

0

|

0

|

0

|

|

4. Предельный объем заимствований Некоузского

муниципального района

|

0

|

0

|

0

|

|

5. Предельный объем предоставляемых гарантий Некоузского

муниципального района

|

0

|

0

|

0

|

Таблица 12 Муниципальные внутренние заимствования, осуществляемые в 2014

году и в плановом периоде 2015 и 2016 годов [7]

|

Виды заимствований

|

2014год

|

2015год

|

2016год

|

|

1. Бюджетные кредиты от других бюджетов бюджетной системы

Российской Федерации в валюте Российской Федерации:

|

0

|

0

|

0

|

|

Получение Погашение

|

0 98721

|

0 13157

|

0 0

|

|

2. Муниципальные гарантии

|

0

|

0

|

0

|

|

3. Кредиты кредитных организаций

|

0

|

0

|

0

|

|

ИТОГО муниципальные заимствования

|

0

|

0

|

0

|

Таким образом, согласно принятому районному бюджету на 2014 год и на плановый

период 2015 и 2016 годов были установлены следующие основные характеристики

районного бюджета на 2014-2016 гг.: 1) прогнозируемый общий объем доходов

районного бюджета на 2014 г. в сумме 598 811 109 рублей; 2015 год в сумме 550

525 547 рублей и на 2016 год в сумме 575 433 139 рублей; 2) общий объем

расходов районного бюджета на 2014 г. в сумме 603 941 966 рублей; на 2015 год в

сумме 550 525 547 рублей, на 2016 год в сумме 575 433 139 рублей. 3) дефицит

районного бюджета на 2014 г. в сумме 5 130 857 рублей.

2.3 Оценка финансовой самостоятельности бюджета Некоузского

муниципального района

Анализ финансовой самостоятельности бюджета Некоузского муниципального

района проведем по следующим направлениям:

) оценка исполнения бюджета Некоузского муниципального района;

) анализ профицитности (дефицитности) и дотационности бюджета городского

округа Нефтекамск. Оценка исполнения бюджета подразумевает анализ поступления

налогов и других видов доходов по каждому источнику, а также анализ

финансирования расходов в пределах утвержденных сумм.

Первоначальной редакцией Решения Собрания представителей Некоузского

муниципального района от 26.12.2013 № 35 «О районном бюджете на 2014 год и на

плановый период 2015 и 2016 годов» (далее - Решение о районном бюджете) доходы

бюджета на 2014 год были утверждены в сумме 598 811 109 руб.

В ходе корректировок прогнозируемые доходы районного бюджета составили

675 544 322,65 руб., т.е. с увеличением на 80 762 813,65 руб., или на 14,8 %.

В результате внесенных изменений и дополнений налоговые и неналоговые

доходы были уменьшены на 4 029 600,00 руб. или на 7,5% и составили 49 942

400,00 руб.; безвозмездные поступления увеличены на 89 824 719,99 руб. или в

1,1раза и составили 625 601 922,65 руб.

Суммы поступлений доходов бюджета района, отраженные в Отчете об