Проект совершенствования финансовой политики в условиях антикризисного управления на ОАО 'КуйбышевАзот'

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Раздел

1. Теоретические аспекты финансовой политики предприятия

.1

Управление финансовой политикой в условиях кризисной ситуации

.2

Пути совершенствования финансовой политики в условиях антикризисного управления

Раздел

2. Разработка и внедрение проекта совершенствования финансовой политики в

системе управления на ОАО «КуйбышевАзот»

.1

Оценка эффективности разработанной финансовой политики в системе антикризисного

управления на ОАО «КуйбышевАзот» с 2011 по 2013 гг.

.2

Возможные пути решения проблем развития на ОАО «КуйбышевАзот»

.3

Обоснование выбранного варианта решения

.4

Технология внедрения проекта повышения эффективности финансовой политики в

системе РПАУ на ОАО «КуйбышевАзот»

.5

Экономическая эффективность проекта

ЗАКЛЮЧЕНИЕ

СПИСОК

ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В современных экономических быстроменяющихся

условиях результативность деятельности предприятия в большей степени зависит от

выбранной финансовой политики и эффективности ее реализации.

Рыночная экономика набирает все большую силу. В

условиях жесткой конкуренции руководителям организации необходимо принимать

управленческие решения, направленные на достижение стратегических целей.

Грамотно прописанная финансовая политика, включающая в себя ориентированность

на систему рутинно-профилактического антикризисного управления является

базисной составляющей успешного функционирования предприятия на рынке.

Любая организация, функционирующая на рынке,

стремящаяся максимизировать свою прибыль и предотвратить наступление кризисной

ситуации, сталкивается с необходимостью совершенствования финансовой политики.

Для развития своего бизнеса требуются

эффективные инструменты для достижения целей организации. Именно финансовая

политика является важной частью общей политики предприятия.

С быстрым изменением внешних условий возникает

необходимость совершенствования финансовой политики с учетом внешних факторов.

Финансовая политика, не претерпевающая изменений в ходе функционирования

предприятия, не будет являться эффективной.

Финансовая политика призвана учесть

многофакторность, многокомпонентность и многовариантность управления финансами

для достижения намеченных целей и выполнения поставленных задач. При отсутствии

такой политики действия руководства и персонала становятся неосознанными,

хаотичными, недальновидными. В результате организация впадает в большую

зависимость от случайных обстоятельств. Поэтому финансовая политика является

необходимым элементом управления, ее построение и проведение не только отражают

цели предприятия, но и характеризуют целеустремленность руководства,

способность систематически преследовать и реализовывать интересы сторон

управления в финансово-производственных процессах.

Финансовая политика задает направление

финансовой деятельности и, используя имеющиеся возможности и средства, оказывает

влияние на финансовые процессы, обеспечивая их развитие в указанном

направлении.

Цель - разработать проект совершенствования

финансовой политики в условиях антикризисного управления на ОАО «КуйбышевАзот».

Задачи:

. Изучить теоретические аспекты в области

финансовой политики.

2. Дать оценку текущему состоянию

финансовой политики и выявить проблему.

. Предложить проект совершенствования

финансовой политики;

. Проанализировать условия его внедрения.

. Рассчитать экономический эффект от

внедрения проекта.

Объектом исследования было выбрано предприятие

ОАО «КуйбышевАзот».

Предмет исследования - процесс управления

финансовой политикой в условиях антикризисного управления на ОАО

«КуйбышевАзот».

Курсовой проект состоит из содержания, введения,

двух глав, заключения, списка литературы. Количество источников информации 27.

Также в курсовом проекте представлено 8 рисунков и 9 таблиц.

В курсовом проекте используются следующие

методы: анализ, оценка результатов изменений, классификация, моделирование,

прогнозирование, составление календарного плана-графика, сметы затрат, а также

оценка экономической эффективности проекта.

Основные теоретические аспекты по данной теме

наиболее подробно рассмотрены в работах Ю.В. Мардаровской, О.Н. Лихачевой, В.В.

Лаврова, Э.М. Короткова, Е.А. Файншмидта, Бочковой Л.А., Уткина Э.А., Грязновой

А.Г. Результаты их исследований послужили теоретической базой данного курсового

проекта, так как труды этих ученых содержат наиболее объективное и полное

представление о рассматриваемой проблеме - управление финансовой политикой в

условиях антикризисного управления.

Раздел 1. Теоретические аспекты

финансовой политики предприятия

1.1 Управление финансовой политикой

в условиях кризисной ситуации

С позиции финансового менеджмента возможное наступление

банкротства представляет собой кризисное состояние предприятия, при котором оно

неспособно осуществлять финансовое обеспечение своей хозяйственной деятельности

[1]. Преодоление такого кризисного состояния, диагностируемого как "угроза

банкротства", требует разработки и осуществления специальных методов

финансового управления предприятием [2].

Рыночная экономика выработала обширную систему

финансовых методов предварительной диагностики и возможной защиты предприятия

от банкротства, которая получила название "Системы антикризисного

финансового управления" [3]. Для реализации этой системы управления

готовятся особые финансовые специалисты - менеджеры по антикризисному

управлению предприятием. Суть этой финансовой системы управления состоит в том,

что угроза банкротства диагностируется еще на ранних стадиях ее возникновения,

что позволяет своевременно привести в действие специальные финансовые механизмы

или обосновать необходимость определенных реорганизационных процедур [4]. Если

эти механизмы и процедуры в силу несвоевременного или недостаточно эффективного

их осуществления не привели к финансовому оздоровлению предприятия, оно стоит

перед необходимостью в добровольном или принудительном порядке прекратить свою

хозяйственную деятельность и начать ликвидационные процедуры [5].

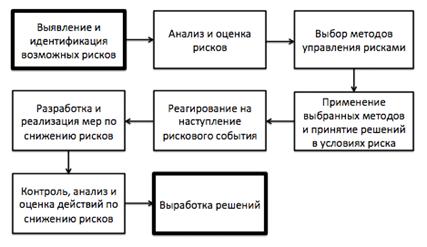

Система антикризисного финансового управления

предприятием базируется на определенных принципах [6].Основные принципы

показаны на рис.1.1.

Рисунок 1.1 - Принципы управления финансовой

политикой в условиях антикризисного управления

Постоянная готовность к возможному нарушению

финансового равновесия предприятия [7]. Теория антикризисного финансового

управления исходит из того, что достигаемое в результате эффективного

финансового менеджмента финансовое равновесие предприятия очень изменчиво в

динамике [8]. Возможное его изменение на любом этапе экономического развития

предприятия определяется естественной реакцией на изменения внешних и

внутренних условий его хозяйственной деятельности [9]. Ряд этих условий

усиливают конкурентную позицию и рыночную стоимость предприятия. Другие -

наоборот, вызывают кризисные явления в его финансовом развитии [10]. Объективность

проявления этих условий в динамике определяет необходимость постоянной

готовности финансовых менеджеров к возможному нарушению финансового равновесия

предприятия на любом этапе его экономического развития [11].

Ранняя диагностика кризисных явлений в финансовой

деятельности предприятия. Учитывая, что угроза банкротства предприятия

реализует самый высокий уровень катастрофического риска, присущего финансовой

деятельности предприятия, и связана с наиболее ощутимыми потерями капитала его

собственников, она должна диагностироваться на самых ранних стадиях с целью

своевременного использования возможностей ее нейтрализации [12].

Дифференциация индикаторов кризисных явлений по

степени их опасности для финансового развития предприятия. Финансовый

менеджмент использует в процессе диагностики банкротства предприятия обширный

арсенал индикаторов его кризисного развития. Эти индикаторы фиксируют различные

аспекты финансовой деятельности предприятия, характер которых с позиции

генерирования угрозы банкротства неоднозначен. В связи с этим, в процессе

антикризисного управления предприятием необходимо соответствующим образом

группировать индикаторы кризисных явлений по степени их опасности для

финансового развития предприятия [13].

Срочность реагирования на отдельные кризисные

явления в финансовом развитии предприятия. В соответствии с теорией

антикризисного финансового управления каждое появившееся кризисное явление не

только имеет тенденцию к расширению с каждым новым хозяйственным циклом

предприятия, но и порождает новые сопутствующие ему кризисные финансовые

явления.

Поэтому, чем раньше будут включены антикризисные

механизмы по каждому диагностированному кризисному явлению, тем большими

возможностями к восстановлению нарушенного финансового равновесия будет

располагать предприятие [14].

Адекватность реагирования предприятия на степень

реальной угрозы его финансовому равновесию. Используемая система механизмов по

нейтрализации угрозы банкротства в подавляющей своей части связана с

финансовыми затратами или потерями, вызванными сокращением объемов операционной

деятельности, приостановлением реализации инвестиционных проектов и т.п. При

этом уровень этих затрат и потерь находится в прямой зависимости от

целенаправленности механизмов такой нейтрализации и масштаба их использования

[15].

Поэтому "включение" отдельных

механизмов нейтрализации угрозы банкротства должно исходить из реального уровня

этой угрозы и быть адекватным этому уровню. В противном случае или не будет

достигнут ожидаемый эффект (если действие механизмов недостаточно), или

предприятие будет нести неоправданно высокие расходы (если действие механизма

избыточно для данного уровня угрозы банкротства).

Полная реализация внутренних возможностей выхода

предприятия из кризисного финансового состояния. В борьбе с угрозой банкротства,

особенно на ранних стадиях ее диагностики, предприятие должно рассчитывать

исключительно на внутренние финансовые возможности.

Опыт показывает, что при нормальных

маркетинговых позициях предприятия угроза банкротства полностью может быть

нейтрализована внутренними механизмами антикризисного финансового управления и

в пределах финансовых возможностей предприятия. Только в этом случае

предприятие может избежать болезненных для него реорганизационных процедур

[16].

Использование при необходимости соответствующих

форм санации предприятия для предотвращения его банкротства. Если угроза

банкротства диагностирована лишь на поздней ее стадии и носит катастрофический

характер, а механизмы внутренней ее нейтрализации не позволяют достичь

необходимого эффекта в восстановлении финансового равновесия предприятия, оно

должно инициировать свою санацию, избрав для этого наиболее эффективные ее

формы. Такая мера принимается как крайняя в системе мероприятий по

антикризисному финансовому управлению предприятием в целях предотвращения его

реального банкротства [17].

Основной целью управления финансовой политикой в

условиях кризисной ситуации является разработка и реализация мер, направленных

на быстрое возобновление платежеспособности и восстановление достаточного уровня

финансовой устойчивости предприятия, обеспечивающие его выход из кризисного

финансового состояния.

С учетом этой цели на предприятии

разрабатывается специальная политика антикризисного финансового управления при

угрозе банкротства.

Политика антикризисного финансового управления

представляет собой часть общей финансовой политики предприятия, заключающейся в

разработке системы методов предварительной диагностики угрозы банкротства и

"включении" механизмов финансового оздоровления предприятия,

обеспечивающих его выход из кризисного состояния [18].

Реализация политики антикризисного финансового

управления предприятием в кризисной ситуации предусматривает этапы,

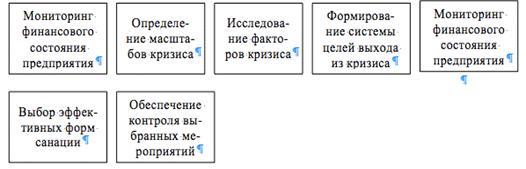

представленные на рисунке 1.2.

Осуществление постоянного мониторинга

финансового состояния предприятия с целью раннего обнаружения признаков его

кризисного развития. В этих целях в системе общего мониторинга финансового

состояния предприятия выделяется особая группа объектов наблюдения, формирующая

возможное "кризисное поле", реализующее угрозу его банкротства [19].

В процессе наблюдения используются как традиционные, так и специальные

показатели - "индикаторы кризисного развития".

Рисунок 1.2 - Этапы реализации антикризисного

финансового управления

Определение масштабов кризисного состояния

предприятия. При обнаружении в процессе мониторинга существенных отклонений от

нормального хода финансовой деятельности, определяемого направлениями его

финансовой стратегии и системой плановых и нормативных финансовых показателей,

выявляются масштабы кризисного состояния предприятия, т.е. его глубина с

позиций угрозы банкротства. Такая идентификация масштабов кризисного состояния

предприятия позволяет осуществлять соответствующий селективный подход к выбору

системы механизмов защиты от возможного банкротства.

Исследование основных факторов, обуславливающих

кризисное развитие предприятия. Разработка политики антикризисного финансового

управления определяет необходимость предварительной группировки таких факторов

по основным определяющим признакам; исследование степени влияния отдельных

факторов на формы и масштабы кризисного финансового развития; прогнозирование

развития факторов, оказывающих такое негативное влияние.

Формирование системы целей выхода предприятия из

кризисного состояния, адекватных его масштабам. Цели антикризисного финансового

управления конкретизируются в соответствии с масштабами кризисного состояния

предприятия. Они должны учитывать также прогноз развития основных факторов,

определяющих угрозу банкротства предприятия [20]. С учетом этих условий

финансовый менеджмент на данном этапе может быть направлен на реализацию трех

принципиальных целей, адекватных масштабам кризисного состояния предприятия:

• устранение неплатежеспособности предприятия;

• восстановление финансовой устойчивости

предприятия (обеспечение его финансового равновесия в краткосрочной

перспективе);

• изменение финансовой стратегии с целью

обеспечения устойчивого экономического роста предприятия (достижение его

финансового равновесия в долгосрочной перспективе).

Выбор и использование действенных внутренних

механизмов финансовой стабилизации предприятия, соответствующих масштабам его

кризисного финансового состояния. Внутренние механизмы финансовой стабилизации

призваны обеспечить реализацию срочных мер по возобновлению платежеспособности

и восстановлению финансового равновесия предприятия за счет внутренних резервов

[21].

Эти механизмы основаны на последовательном

использовании определенных моделей управленческих решений, выбираемых в

соответствии со спецификой хозяйственной деятельности предприятия и масштабами

его кризисного развития. В системе антикризисного финансового управления

предприятием этому направлению политики уделяется первостепенное внимание [22].

Выбор эффективных форм санации предприятия. Если

масштабы кризисного финансового состояния предприятия не позволяют выйти из

него за счет реализации внутренних методов и финансовых резервов, предприятие

вынуждено прибегнуть к внешней помощи, которая обычно принимает форму его

санации. Санация предприятия может проводиться как до, так и в процессе

производства дела о банкротстве. В первом случае предприятие само может

выступить инициатором своей санации и выбора ее форм. В процессе санации

необходимо обосновать выбор наиболее эффективных ее форм (включая формы,

связанные с реорганизацией предприятия) с тем, чтобы в возможно более короткие

сроки достичь финансового оздоровления и не допустить объявления банкротства

предприятия.

Обеспечение контроля за результатами

разработанных мероприятий по выводу предприятия из финансового кризиса.

Учитывая важность реализации разработанных мероприятий для последующей

жизнедеятельности предприятия такому контролю уделяется первостепенное

внимание. Он возлагается, как правило, непосредственно на руководителей предприятия.

Основная часть этих мероприятий контролируется в системе оперативного

контроллинга, организованного на предприятии. Результаты контроля периодически

обсуждаются с целью внесения необходимых корректив, направленных на повышение

эффективности антикризисных мер [23].

Таким образом, управление финансовой политикой в

условиях антикризисного управления должно осуществляться прежде всего с целью

профилактики наступления кризисной ситуации. Однако, если кризис все же возник,

незамедлительно должны быть предприняты меры по выводу предприятия из кризисной

зоны, а так же по минимизации негативных последствий.

1.2 Пути совершенствования

финансовой политики в условиях антикризисного управления

Совершенствование финансовой политики должно

стать неотъемлемой частью общего управления предприятием. Эта необходимость

обуславливается постоянным изменением внешней среды компании, которая оказывает

на ее деятельность непосредственное влияние. Если вовремя не будут приняты

необходимые меры, эти изменения могут повлечь за собой наступление кризисной

ситуации на предприятии. Совершенствование финансовой политики в условиях

антикризисного управления служит именно для предотвращения наступления кризиса

[24].

Мероприятия по совершенствованию финансовой

политики предприятия в условиях антикризисного управления включают выработку

научно обоснованных концепций организации финансовой деятельности, определение

эффективных направлений использования финансовых фондов с целью недопущения

наступления кризисных ситуаций, а также практическое воплощение разработанной

финансовой стратегии.

Направления использования финансовых фондов

предприятия определяются исходя из поставленных целей, положения предприятия на

рынке, выработанной концепции организации финансовой деятельности. Главной

целью финансовой политики предприятия является наиболее полное и эффективное

использование и наращивание его финансового потенциала [25].

Финансовая политика предприятия разрабатывается

в соответствии с глобальными задачами экономической стратегии предприятия. В

процессе ее разработки прогнозируются основные тенденции развития финансов,

формируется концепция использования, намечаются принципы финансовых отношений с

государством (налоговая политика) и партнерами (поставщиками, покупателями,

кредиторами, инвесторами, страховщиками и др.).

Разработка путей совершенствования финансовой

политики в условиях антикризисного управления должна включать следующие

основные звенья:

. разработку оптимальной концепции управления

финансовыми (денежными) потоками предприятия, обеспечивающую сочетание высокой

доходности и защиты от финансовых рисков;

2. выявление основных направлений

использования финансовых ресурсов на текущий период и на ближайшую перспективу;

. осуществление практических действий,

направленных на достижение поставленных целей (финансовый анализ и контроль,

выбор способ финансирования предприятия, оценка реальных инвестиционных

проектов и финансовых активов и т.д.) [26].

Единство трех ключевых звеньев определяет

содержание финансовой политики в условиях антикризисного управления,

стратегические задачи которой показаны на рисунке 1.3.

Главные принципы путей совершенствования

финансовой политики в условиях антикризисного управления:

. оценка финансовых возможностей для

определения стратегических целей;

2. распределение и оценка эффективности

движения денежных потокам по сферам деятельности (текущая, инвестиционная и

финансовая) исходя из стратегии производства и продаж;

. определение дополнительной потребности

в финансовых ресурсах и каналов их поступления (банковский кредит, лизинг,

товарный кредит и т.д.);

. трансформация денежных ресурсов в

форму, которая наглядно показывает финансовые возможности предприятия;

. оценка эффективности принятых

финансовых и инвестиционных решений через показатели финансовой устойчивости,

платежеспособности, доходности деловой и рыночной активности организации;

. оценка и выявление финансовых рисков

[27].

Рисунок 1.3 - Содержание финансовой политики в

условиях антикризисного управления

Таким образом, подводя итог теоретической части,

можно сделать вывод, что совершенствование финансовой политики должно носить

постоянный характер и быть направлено на предотвращение наступления кризисных

ситуаций на предприятии, связанных с ухудшением финансовых показателей, тем

самым приведшим к потере некоторых позиций на рынке.

Совершенствование финансовой политики в условиях

антикризисного управления требует применения способа, направленного либо на

чрезвычайное антикризисное управление, либо на рутинно-профилактическое. К тому

же в финансовой политике должны быть прописаны основные аспекты антикризисного

управления на предприятии.

Совершенствование финансовой политики,

направленной на рутинно-профилактическое антикризисное управление, должно

прежде всего базироваться на изменении способов и методов работы с рисками, так

как именно управление рисками является неотъемлемой частью РПАУ.

Раздел 2. Разработка и внедрение

проекта совершенствования финансовой политики в системе управления на ОАО

«КуйбышевАзот»

2.1 Оценка эффективности

разработанной финансовой политики в системе антикризисного управления на ОАО

«КуйбышевАзот» с 2011 по 2013 гг.

Объектом исследования в данной работе выступает

открытое акционерное общество «КуйбышевАзот».

ОАО «КуйбышевАзот» осуществляет свою

деятельность с 1966 года, являясь одним из ведущих предприятий химической

промышленности на российском рынке [28].

Для комплексной оценки предприятия рассмотрим

основные финансовые показатели предприятия.

На данный момент, исходя из анализа прибыли и

убытков, представленного в таблице 2.1, можно сделать вывод, что предприятие

теряет некоторые позиции на рынке.

Таблица

2.1

Анализ показателей рентабельности продукции и

продаж ОАО «КуйбышевАзот» за 2011-2013 гг.

|

Наименование

показателя

|

2013

г.

|

2012

г.

|

2011

г.

|

Тенденция

изменения

|

|

|

|

|

2012

г. к 2011

|

2013

г. к 2012

|

|

Выручка,

тыс. руб.

|

28

045 053

|

30

649 661

|

31

217 944

|

98%

|

91%

|

|

Себестоимость,

тыс. руб.

|

21

387 373

|

20

744 811

|

20

225 054

|

102%

|

103%

|

|

Валовая

прибыль, тыс. руб.

|

6

657 680

|

7

604 850

|

10

992 890

|

69%

|

87%

|

|

Коммерческие

расходы, тыс. руб.

|

2

989 540

|

3

126 093

|

3

045 133

|

102%

|

95%

|

|

Управленческие

расходы, тыс. руб.

|

0

|

0

|

0

|

-

|

-

|

|

Прибыль

(убыток) от продаж, тыс. руб.

|

3

668 140

|

4

478 757

|

7

947 757

|

56%

|

81%

|

|

Доходы

от участия в других организациях, тыс. руб.

|

64

939

|

36

681

|

91

071

|

40%

|

177%

|

|

Проценты

к получению, тыс. руб.

|

107

559

|

68

254

|

44

680

|

152%

|

157%

|

|

Проценты

к уплате, тыс. руб.

|

388

877

|

432

218

|

573

445

|

75%

|

90%

|

|

Прочие

операционные доходы, тыс. руб.

|

1

137 511

|

1

435 443

|

1

918 435

|

74%

|

79%

|

|

Прочие

операционные расходы, тыс. руб.

|

1

384 538

|

2

223 010

|

2

005 480

|

110%

|

62%

|

|

Прибыль

(убыток) до налогообложения, тыс. руб.

|

3

204 734

|

3

363 907

|

7

423 018

|

45%

|

95%

|

|

Текущий

налог на прибыль, тыс. руб.

|

641

630

|

793

348

|

1

321 745

|

60%

|

80%

|

|

Чистая

прибыль (убыток) отчетного года, тыс. руб.

|

2

576 536

|

2

610 034

|

5

953 260

|

43%

|

98%

|

|

Рентабельность

продаж по прибыли до налогообложения, в %

|

11,42

|

10,9

|

23,8

|

-12,9

|

0,52

|

|

Чистая

рентабельность продаж, в %

|

13,07

|

14,61

|

19,1

|

-4,49%

|

-1,54%

|

Анализ показателей рентабельности продукции и

продаж показывает, что в 2013 году по сравнению с 2012 годом наблюдается

тенденция снижения показателей. Выручка уменьшилась на 159 172 тыс. руб. или на

9%, валовая прибыль - на 947 170 тыс. руб. или на 13%, а себестоимость

увеличилась на 642 562 тыс. руб. или на 3%. Видно, что чистая рентабельность

продаж снизилась на 1,54%.

Весомых причин для снижения показателей не

наблюдается, но для более полного анализа деятельности предприятия необходимо

произвести расчет финансовых показателей ликвидности, устойчивости и

платежеспособности.

Для расчета показателей обратимся к

бухгалтерскому балансу ОАО «КуйбышевАзот».

Коэффициенты ликвидности (табл. 2.2) ОАО

«КуйбышевАзот» показывают, что 3,1 рублей текущих активов предприятия

приходится на один рубль текущих обязательств. Коэффициент абсолютной

ликвидности равен 0,23 - это близко к нижней границе 0,2, выход за которую

будет свидетельствовать о низкой степени платежеспособности. Коэффициент

быстрой ликвидности показал, что особой необходимости работы с дебиторами нет,

так как показатель равен 1,9, а это гораздо выше нормативного значения.

Таблица

2.2

Коэффициенты ликвидности

|

Показатель

|

Нормативное

значение

|

Формула

расчета

|

Результат

по 2013 г.

|

Результат

по 2012 г.

|

Результат

по 2011 г.

|

Коэффициент

абсолютной ликвидности (платеже-способности)  0,2-0,3 Каблик=(Дср+ФВкр)/Окр

0,2-0,3 Каблик=(Дср+ФВкр)/Окр , где

, где

Дср

- денежные средства;

ФВкр

- краткосрочные фин. вложения;

|

Окр

- краткосрочные обязательства (за вычетом доходов буд.пер)0,230,70,6

|

|

|

|

Коэффициент

текущей ликвидности 1,2 Ктлик=Оба/Окр , где

, где

|

Оба

- оборотные активы (за вычетом дебиторской задолженности).3,14,23,2

|

|

|

|

|

|

Коэффициент

быстрой ликвидности

|

0,6

- 0,7 0,6

- 0,7

|

Кблик=(Дср+ФВкр+ДЗкр)/Окр,

где ДЗкр - краткосрочная дебиторская задолженность.

|

1,9

|

3

|

2,3

|

Таблица

2.3

Коэффициенты устойчивости

|

Показатель

|

Нормативное

значение

|

Формула

расчета

|

Результат

по 2013 г.

|

Результат

по 2012 г.

|

Результат

по 2011 г.

|

Коэффициент

покрытия 1 Кпокр=(ДЗкр+ДЗд)/(ЗК+КЗ) , где

, где

ДЗкр

- краткосрочная дебиторская задолженность;

ДЗд

- долгосрочная дебиторская задолженность;

З

- займы и кредиты;

|

КЗ

- кредиторская задолженность;1,82,41,6

|

|

|

|

Коэффициент

задолженности другим организациям  0,3 - 1 Кздо=(КЗпост+КЗпр)/В, где

0,3 - 1 Кздо=(КЗпост+КЗпр)/В, где

КЗпост

- кредиторская задолженность перед поставщиками;

КЗпр

- кредиторская задолженность перед прочими кредиторами;

Из анализа коэффициентов устойчивости видно, что

оба показателя находятся выше нормативного уровня. Значение коэффициента

покрытия равно 1,8, что означает, что предприятию хватает собственных денег для

финансирования оборотных средств. Коэффициент задолженности другим организациям

равен 0,12, что указывает на приемлемую для предприятия кредиторскую

задолженность [29].

Для оценки эффективности финансовой политики

были изучены внутренние документы, регламентирующие основные положения

управления финансовыми ресурсами предприятия.

Основными направлениями финансовой политики на

ОАО «КуйбышевАзот» являются:

. увеличение стоимости компании;

2. контроль за дебиторской задолженностью;

. увеличение доли собственных оборотных

средств;

. создание результативной системы

рутинно-профилактического антикризисного управления.

Согласно стратегии компании ОАО «КуйбышевАзот»,

нацеленной на повышение стоимости компании, укрепление лидерских позиций на

рынке, усиление конкурентных преимуществ, основным направлением политики

развития является создание эффективной системы антикризисного управления, т.е.

разработка мероприятий направленных на предотвращение возникновения кризисных ситуаций.

Согласно проведенного анализа, выявлено ухудшение позиций предприятия на рынке,

о чем свидетельствует снижение выручки, прибыли, увеличение доли себестоимости

в структуре затрат, но при этом анализ показателей финансовой устойчивости,

ликвидности и платежеспособности свидетельствует об отсутствии кризисной

ситуации на предприятии. Разработанная финансовая политика может быть

неэффективна, т.к. имеется тенденция к снижению финансовых показателей.

Необходимо уделить внимание проработке мониторинга возникновения финансовых

проблем в результате влияния негативных факторов.

Исходя из этого требуется уделить внимание

проработке системы рутинно-профилактического антикризисного управления (РПАУ),

основанного на эффективном управлении рисками.

2.2 Возможные пути решения проблем

развития на ОАО «КуйбышевАзот»

Как показал анализ финансового состояния ОАО

«КуйбышевАзот», на данный момент на предприятии нет кризисной ситуации. Однако

снижение некоторых показателей свидетельствует о том, что деятельность компании

подвержена влиянию ряда финансовых рисков. Следовательно, необходимо

разработать политику управления финансовыми рисками в рамках

рутинно-профилактического антикризисного управления.

Для эффективного управления финансовыми рисками

было разработано несколько проектов.

Первый проект - создание структурного отдела

управления финансовыми рисками.

Данный проект предполагает создание отдела

оценки финансовой операции с целью выявления возможности наступления

финансового риска и, как следствие, минимизация его негативного влияния на

деятельность предприятия.

Отдел оценки финансовой операции будет состоять

из 5 специалистов, функция которого будет зависеть от вида риска, которому

подвержена деятельность предприятия.

Следовательно, в отделе будут работать

сотрудники по следующим направлениям:

. Специалист по работе с валютными рисками;

2. Специалист по работе с инфляционными

рисками;

. Специалист по работе с процентными

рисками;

. Специалист по работе с рисками

ликвидности;

. Специалист по работе с кредитными

рисками.

Деятельность специалиста по работе с валютными

рисками будет заключаться в координации действий соответствующих подразделений,

отвечающих за политику привлечения кредитных ресурсов, финансовых вложений,

сроков и объемов конвертации валют, с одной стороны, и, с другой, - за

коммерческое и сбытовое направления, от которых зависят сроки расчетов и

условия контрактов, объемы отгрузки и порядок оплаты продукции и т.п.

Специалист по работе с инфляционными рисками

будет разрабатывать мероприятия по повышению эффективности производства, в том

числе сокращение потребления ресурсов, ускорению оборачиваемости активов,

управление дебиторской задолженностью.

Функция специалиста по работе с процентными

рисками будет заключаться в постоянном мониторинге макроэкономических

показателей и ситуации на финансовом рынке с целью прогнозирования изменения

процентных ставок и другие меры.

Специалист по работе с рисками ликвидности будет

заниматься анализом денежных потоков.

И, наконец, работа специалиста по работе с

кредитными рисками будет заключаться в разработке мероприятий по поддержанию

системы долгосрочных связей с покупателями с соответствующей кредитной

историей, постоянном мониторинге кредитоспособности контрагентов.

Итак, первый проект будет направлен на выявление

рисков еще до их наступления, тем самым обеспечивая эффективное

функционирование предприятия на рынке.

Второй проект - применение услуг

риск-консалтинга.

Данный проект направлен на применение услуг

риск-консалтинга.

В современных условиях привлечение услуг специалистов

консультационных компаний становится все более популярным. Обусловлено это

целым рядом причин, но главной является необходимость быстро реагировать на

изменения во внешней среде, при этом адаптация сотрудников к ним занимает

больше времени и средств, чем обращение в консалтинговую компанию.

К тому же применение данных услуг способно

обеспечить своевременную квалифицированную помощь в условиях кризисной

ситуации, когда действовать требуется быстро и точно. Также преимущество

обращения в консалтинговую компанию заключается в объективности оценки

настоящего положения компании, способное обеспечить разработку действенных

методов по управлению рисками.

Целью обращения в консалтинговую фирму является

создание целой системы эффективного управления рисками, направленное на

повышение конкурентного преимущества и на достижение поставленных

стратегических целей компании.

Проект третий - разработка и внедрение

автоматизированной системы управления рисками.

Автоматизированная система управления рисками

призвана помочь специалистам автоматизировать все процессы управления рисками,

а так же дает возможность более точно моделировать ситуации, качественно

оценивать опасности, моделировать их воздействие, а также выполнять анализ

риска с большей точностью. Тем самым обеспечивается более эффективное

управление риском.

Данный проект особо актуален в период

автоматизации различных бизнес-процессов на предприятии. Автоматизированная

система поднимет процесс управления рисками на более качественный уровень.

К тому же в дополнение к процессу автоматизации

предлагается создать на предприятии кружки качества, способные регулировать

процесс управления финансовыми рисками, в частности обеспечивать передачу

наиболее качественной и достоверной информации от одного этапа к другому, контролировать

работу специалистов по управлению финансовыми рисками, а также осуществлять

работу АСУР в целом.

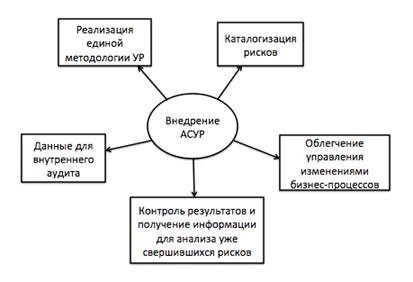

Внедрение автоматизированной системы управления

рисками в компании позволяет обеспечить:

. Реализацию единой методологии управления

рисками в рамках всей компании.

2. Каталогизацию рисков.

. Прозрачность управления рисками.

. Мониторинг исполнения контрольных

процедур.

. Контроль результатов и получение

информации для анализа уже свершившихся рисков.

Таким образом, в качестве вариантов решения

проблемы управления финансовыми рисками на ОАО«КуйбышевАзот» были предложены

три проекта совершенствования финансовой политики в условиях антикризисного

управления. Реализация каждого из трех проектов является результативным, но

более конкретное обоснование приводится в следующем разделе.

антикризисный управление финансовый

риск

2.3 Обоснование выбранного варианта

решения

Для оценки предложенных мероприятий был применен

метод экспертного опроса. В применении данного метода можно выделить ряд

преимуществ, например, объективность участия специалистов и компетентная оценка

проектов в ракурсе решения проблемы.

В ходе проведения опроса были приглашены

эксперты, в том числе независимые.

Ими стали:

. Герасименко Виктор Иванович - генеральный

директор ОАО «КуйбышевАзот»;

2. Смолева Лариса Вячеславовна - начальник

финансового экономического управления ОАО«КуйбышевАзот»;

. Огарков Анатолий Аркадьевич - член

совета директоров ОАО «КуйбышевАзот»;

. Яблоков Евгений Юрьевич - специалист

ООО «БизнесКонсалт»;

. Лях Елена Викторовна - директор МАУ

«Агентство экономического развития».

В ходе проведения опроса специалистам необходимо

было оценить каждое из предложенных мероприятий по 5 критериям:

. Проект позволит построить наиболее

эффективную систему управления рисками на предприятии;

2. Внедрение данного проекта минимально по

денежным затратам;

. Проект современен, подразумевает

использование инновационных технологий;

. Проект может быть реализован в короткие

сроки;

. Проект обладает низкой степенью

сложности реализации.

Каждому из критериев присвоены условные

обозначения. Критерию 1 - К1, критерию 2 - К2 и т.д. соответственно.

Проект оценивался по 10-ти балльной шкале, где

10 - это «однозначно, соответствует», а 1 - «совсем не соответствует».

Результаты экспертного опроса представлены в

таблице 2.4.

Таблица

2.4

Результаты экспертного опроса

|

Проект

|

Оценка

экспертов

|

|

К1

|

К2

|

К3

|

К4

|

К5

|

|

Проект

1. Создание структурного отдела управления финансовыми рисками

|

8

|

10

|

7

|

9

|

8

|

|

Проект

2. Применение услуг риск-консалтинга

|

9

|

8

|

8

|

9

|

10

|

|

Проект

3. Разработка и внедрение автоматизированной системы управления рисками

|

10

|

8

|

10

|

8

|

8

|

Далее для выявления значимости проекта по

критериям целесообразно применить метод парных сравнений Луи Терстоуна. Суть

данного метода заключается в сравнении каждой из пар критериев с целью

выявлению наиболее значимого. Всем критериям строк присваивалось условное

обозначение а, а критериям столбцов - а1. Затем проводилось непосредственно

само сравнение: если а>а1, то в клетку ставилось значение 1, если а<а1 -

0, а если критерии равнозначны, то 0,5.

Таблица

2.5

Результаты применения метода парных сравнений

|

Критерий

|

1

|

2

|

3

|

4

|

5

|

Si

|

Mi

|

R

|

|

1

|

0,5

|

1

|

1

|

1

|

1

|

4,5

|

1

|

|

2

|

0

|

0,5

|

0

|

1

|

0

|

1,5

|

0,13

|

3

|

|

3

|

0

|

1

|

0,5

|

1

|

1

|

3,5

|

0,30

|

2

|

|

4

|

0

|

0

|

0

|

0,5

|

0

|

0,5

|

0,04

|

4

|

|

5

|

0

|

1

|

0

|

0

|

0,5

|

1,5

|

0,13

|

3

|

Таким образом, метод парных сравнений Луи

Терстоуна показал, что самым значимым критерием является К1, на втором месте по

значимости - К3, затем - К2 и К5 и на последнем месте - К4.

Далее проведем общую оценку каждого проекта по

формуле 2.1.

, (2.1)

, (2.1)

где Om

-

общая оценка проекта,

Bij

- балл проекта по экспертной оценке,

Mi

-

степень значимости критерия.

Следовательно, общая оценка проекта по созданию

структурного отдела управления финансовыми рисками равна:

O1

- 8*0,40+10*0,13+7*0,30+9*0,04+8*0,13=3,2+1,3+2,1+0,36+1,04 = 8.

Общая оценка проекта по применению услуг

риск-консалтинга равна:

O2

- 9*0,40+8*0,13+8*0,30+9*0,04+10*0,13=3,6+1,04+2,4+0,36+1,3=8,7.

Общая оценка проекта по разработке и внедрению

автоматизированной системы управления равна:

О3 - 10*0,40 + 8*0,13 + 8*0,30 +

10*0,04+8*0,13 =

= 4+1,04+2,4+0,4+1,04 = 8,88

Исходя из расчетов, проект 3 получил наибольшую

оценку экспертов. Соответственно, ОАО «КуйбышевАзот» будет наиболее

целесообразно внедрить автоматизированную систему управления рисками. Данный

проект требует денежных и временных затрат, но тем не менее является наиболее

эффективным из всех по мнению экспертов. К тому же в век современных технологий

все больше актуализируются вопросы автоматизации различных бизнес-процессов.

2.4 Технология внедрения проекта

повышения эффективности финансовой политики в системе РПАУ на ОАО

«КуйбышевАзот»

По результатам анализа, проведенного экспертным

методом и методом парных сравнений, наиболее эффективным будет реализация

проекта по созданию и внедрению автоматизированной системы управления рисками.

Анализ ОАО «КуйбышевАзот» показал, что деятельность предприятия подвержена

воздействию различных финансовых рисков (рис 2.1).

Рисунок 2.1 Финансовые риски ОАО «КуйбышевАзот»

Деятельность предприятия подвержена влиянию

валютного, это связано с тем, что «КуйбышевАзот» ведет активную внешнеторговую

деятельность. АО «КуйбышевАзот» экспортирует свою продукцию в страны Азии,

Америки и Европы, а также является импортёром, закупающим за рубежом

оборудование, запасные части, катализаторы и др.

Свыше 60% выручки от реализации компании

поступает в иностранной валюте, преимущественно в долларах США, в то время как

99% затрат выражены в рублях.

Сопоставимой степенью влияния с валютным

обладает и инфляционный риск. Ему подвержена только та часть затрат, которая

формируется из ресурсов, не зависящих от цен за рубежом, таких, как

энергоносители, затраты на оплату труда и т.п. 38% всех продаж предприятия

происходит на внутреннем рынке, и цены на готовую продукцию также повышаются

под воздействием инфляции.

Процентный вид риска так же может оказать

негативное влияние на деятельность компании с точки зрения роста стоимости

заемных ресурсов.

Кредитный риск cвязан

с возможностью отрицательного изменения стоимости активов в результате

неспособности контрагентов исполнять свои обязательства, а также с риском

дефолта.

Данный проект призван обеспечить автоматизацию

процессов управления рисками, к тому же с его помощью появится возможность

качественно оценивать опасность риска и моделировать его воздействие на

деятельность организации. Соответственно, данный проект будет направлен на

минимизацию финансовых рисков.

Внедрение автоматизированной системы управления

рисками и внутреннего контроля в компании позволяет обеспечить ряд преимуществ

(рис. 2.2).

При построении АСУР учитывается специфика модели

управления рисками на предприятии, при этом единая методология используется для

всех бизнес-процессов.

Рисунок 2.2 Преимущества внедрения АСУР

Важным аспектом внедрения является каталогизация

рисков. Использование средств автоматизации позволяет сформировать целостное

представление не только о текущем состоянии системы управления рисками, но и

получить данные за прошлые периоды.

К тому же система позволить обеспечить

облегчение управления изменениями бизнес-процессов. Поскольку все данные в

системе персонифицированы (данные в систему вносятся непосредственно

владельцами контрольных процедур), то в случае, если регламенты не

соответствуют действительности, система позволяет оперативно получить обратную

связь от сотрудников, ответственных за протоколирование исполнения ошибочных

контролей.

АСУР позволит осуществлять контроль результатов

и получение информации для анализа уже свершившихся рисков. Оценка рисков с

учетом применения контрольных процедур является экспертной. Данные по случаям

реализации рисков позволяют получить более достоверную информацию.

К тому же система предоставляет информацию для

внутреннего аудита. Причем как текущие, так и исторические данные по состоянию

системы управления рисками и внутреннего контроля в компании, что упрощает

проведение проверок внутренними аудиторами. Наличие в системе результатов

проверок, соотнесенных с конкретными процессами, рисками и контролями,

возможность мониторинга выполнения мероприятий по результатам аудита, помогает

владельцам процессов и риск-менеджерам в их деятельности.

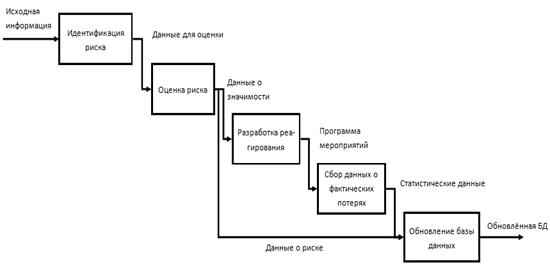

Назначение автоматизированной системы управления

рисками (АСУР) заключается в информационной и инструментальной поддержке

процессов анализа и управления рисками. Основной задачей АСУР является

автоматизация процессов накопления, обработки, хранения и передачи информации,

связанной с идентификацией, оценкой, мониторингом, формированием отчетности и

контролем рисков. Этапы управления рисками на предприятии представлены на

рисунке 2.3.

Рисунок 2.2 Этапы управления рисками

Исходя из этапов управления рисками разработаем

функциональный вид АСУР (рис. 2.4).

Рисунок 2.4 Функциональный вид АСУР

Автоматизированная системы управления рисками

будет содержать три модуля.

Первый модуль - сбор данных - представляет собой

процессов ввода различной информации о риске непосредственно риск-менеджером

предприятия. Тем самым в конечном итоге в АСУР выстроится полноценная база

данных рисков. Первый модуль, к тому же, можно разбить на несколько этапов

(рис.2.5), включающих в себя идентификацию риска, оценку риска, разработку

мероприятий по реагированию на риск, сбор данных о фактических потерях,

обновление базы данных. Все эти этапы взаимосвязаны и составляют собой один

процесс.

Рисунок 2.5 Процесс формирования базы данных

Второй модуль - аналитика. Эта функция позволяет

программе анализировать имеющуюся информацию, тем самым быстро и грамотно

реагировать на внешний запрос.

Третий модуль - контроль исполнения мероприятий.

После этапа определения действий, направленных на выявление и устранение причин

и последствий рисковых событий, необходимо, чтобы система контролировала их

исполнение в заданные сроки посредством напоминаний, уведомлений. После

исполнения мероприятий необходимо поставить отметку об исполнении и представить

отчет об исполнении.

Однако, создание и внедрение АСУР не является

заключающим этапом в построение эффективной системы управления рисками. Для

получения большей результативности после внедрение предлагается создать на

предприятии кружки качества.

Его работа будет осуществляться по следующим

направлениям:

. анализ статистических данных с целью

выявления негативных тенденций;

2. контроль за исполнением функций,

закрепленных за специалистами, непосредственно работающими с АСУР;

. проведение еженедельных собраний с целью

определения рабочих задач на неделю.

План организации работ по разработке и внедрению

АСУР представлен в таблице 2.6.

Таблица

2.6

План внедрения проекта по созданию АСУР

|

№

|

Мероприятие

|

Сроки

выполнения

|

Ответственное

лицо

|

|

1

|

Описание

механизма управления рисками

|

Декабрь

2014 г.

|

Начальник

финансово-экономического управления Смолева Лариса Вячеславовна

|

|

2

|

Разработка

структуры взаимодействия участников процесса с системой управления рисками

|

Декабрь

2014 г.

|

|

|

3

|

Разработка

методики обучения персонала предприятия работе с автоматизированной системой

управления рисками

|

Декабрь

2014 г. - январь 2015 г.

|

Начальник

финансово-экономического управления Смолева Лариса Вячеславовна, директор по

персоналу Рачин Константин Геннадьевич

|

|

4

|

Разработка

системы управления рисками

|

Январь

- Апрель 2015 г.

|

Начальник

финансово-экономического управления Смолева Лариса Вячеславовна, директор по

информационным технологиям Моисеенко Сергей Владимирович

|

|

5

|

Приобретение

необходимого оборудования, программного обеспечения

|

Январь

- Апрель 2015 г.

|

Директор

по информационным технологиям Моисеенко Сергей Владимирович

|

|

6

|

Установка

и запуск в эксплуатацию АСУР

|

Май

2015 г.

|

|

|

7

|

Проведение

обучающего практикума для персонала по работе с АСУР

|

Июнь

2015 г.

|

Директор

по персоналу Рачин Константин Геннадьевич

|

|

8

|

Организация

работы кружков качества

|

Май

- Июнь 2015 г.

|

Начальник

финансово-экономического управления Смолева Лариса Вячеславовна

|

Таким образом, план внедрения автоматизированной

системы управления рисками предполагает 8 шагов.

На первом этапе требуется сделать описание

механизма управления рисками. Данный механизм может быть разработан как с нуля,

так и опираясь на уже существующую на предприятии методику управления рисками.

Этот этап непременно важен, так как исходя из правильности разработанного

механизма зависит эффективность процесса управления рисками. На втором этапе

необходимо продумать способы взаимодействия контактных лиц с автоматизированной

системой управления рисками. Требуется составить пользовательские инструкции, в

которых будут прописаны все функции контактных лиц.

Третий этап предполагает выбор метода обучения

персонала работе с системой. Здесь выбор метода остается за руководством, но

наиболее эффективным будет презентация АСУР непосредственно контактным лицам, в

ходе которой необходимо уделить внимание практическим аспектам.

Далее непосредственно сама разработка АСУР. На

данном этапе возможно привлечение специалистов по разработке программного

обеспечения, в том случае, если на предприятии нет более компетентных

специалистов. К тому же на данном этапе требуется приобрести необходимое

оборудование и программное обеспечение, например, сервер, на котором будет

храниться вся необходимая информация и который будет обеспечивать полноценный

доступ к ней всех участников процесса.

Соответственно, заключающими этапами будут

установка и запуск АСУР, а так же проведение обучающего практикума для

персонала и создание кружков качества.

Разработка и внедрение автоматизированной

системы позволит создать эффективную систему управления финансовыми рисками.

Данное направление является приоритетным в системе рутинно-профилактического

антикризисного управления. При этом стоит уделить внимание регулированию работы

АСУР посредством организации кружков качества. Данное нововведение позволит

оперативно реагировать на возможность появления рисков, а так же будет

способствовать принятию грамотных управленческих решений, направленных на

управление рисками.

2.5 Экономическая эффективность

проекта

Для определения выгодности предложенного проекта

необходимо рассчитать его экономическую эффективность.

Для расчета экономической эффективности сначала

составим смету затрат на разработку и внедрение проекта - создание

автоматизированной системы управления рисками (табл. 2.7).

Таблица

2.7

Смета затрат

|

Статья

расхода

|

Сумма,

тыс. руб.

|

|

1

|

Разработка

программы

|

300

|

|

2

|

Приобретение

необходимого ПО и оборудования

|

150

|

|

3

|

Установка

оборудования и ПО

|

30

|

|

4

|

Техническое

обслуживание

|

100

|

|

5

|

Материальная

мотивация

|

200

|

|

Итого:

|

780

|

Подсчет затрат показал, что стоимость внедрения проекта

составит 780 тыс. руб.

Для определения влияния предложенных мероприятий

на основные показатели результативности компании применим экспертный метод.

За основу берется прибыль предыдущего периода,

которая равна 2 576 536 тыс. руб.

В качестве экспертов были приглашены специалисты

в данной области знаний - начальник финансово-экономического управления и

риск-менеджеры компании.

Результаты экспертного опроса представлены в

таблице 2.8.

Таблица

2.8

Результаты экспертного опроса

|

|

Эксперт

1

|

Эксперт

2

|

Эксперт

3

|

|

1

|

Автоматизация

|

0,002%

|

0,003%

|

0,005%

|

|

2

|

Внедрение

системы контроля и аудита в СРПАУ

|

0,03%

|

0,04%

|

0,02%

|

|

Итоговая

оценка:

|

0,1%

|

Экономическая эффективность рассчитывается по

формуле 2.2:

, (2.2)

, (2.2)

где Гэф - годовой экономический эффект;

З - затраты на разработку и внедрение проекта.

Годовой экономический будет равен:

Гэф = 2 576 536 тыс. руб. *0,1% = 2 576 536 р.

Следовательно, экономическая эффективность будет

равна:

Эф = 2 576 536 - 0,3 * 780 000 = 2 576 536 - 234

000 = 2 342 536.

Далее определим коэффициент экономической

эффективности затрат, который рассчитывается по формуле 2.3.

(2.3)

(2.3)

где Р - результат от внедрения проекта;

З - затраты.

Соответственно, Е = 2 342 536/780 000 = 3.

Период окупаемости рассчитывается по формуле

2.4.

, (2.4)

, (2.4)

где З - затраты на разработку и внедрение

проекта;

Гэф - годовой экономический эффект;

Таким образом период окупаемости равен:

По = 780 000/2 576 536 = 0,3 г.

Соответственно, период окупаемости проекта

составит 4 месяца.

Основные показатели, характеризующие

экономическую эффективность проекта представлены в таблице 2.9.

Таблица

2.9

Показатели экономической эффективности проекта

|

Показатель

|

Значение

|

|

Затраты,

руб.

|

780

000

|

|

Годовой

экономический эффект, руб.

|

2

576 536

|

|

Экономическая

эффективность, руб.

|

2

342 536.

|

|

Экономическая

эффективность затрат, доля

|

3

|

|

Период

окупаемости, год

|

0,

3

|

Анализируя полученные данные, можно сделать

вывод о том, что предложенный проект является достаточно эффективным. Его

внедрение позволит предприятию добиться положительных экономических результатов.

Это значит, что ОАО «КуйбышевАзот» можно рекомендовать реализацию данного

проекта.

ЗАКЛЮЧЕНИЕ

В данном курсовом проекте была рассмотрена тема

«Проект совершенствования финансовой политики в условиях антикризисного

управления на ОАО «КуйбышевАзот».

Обобщая результаты проведенных

исследований, можно подвести итог отдельно по каждой главе о степени выполнения

первоначально намеченных целей и задач.

Изучение теоретических аспектов

показало, что финансовая политика в условиях антикризисного управления играет

огромную роль в результативности предприятия. В действительности существует

множество способов формирования, распределения и использования финансовых

ресурсов, которые в конечном итоге позволят предприятию развиваться.

Однако только постоянное

совершенствование финансовой политики на предприятии позволят предупредить

наступление финансового кризиса на предприятии.

Проведенный анализ оценки финансовой политики

ОАО «КуйбышевАзот» показал, что она требует некоторого совершенствования, так

как настоящая финансовая политика не соотнесена со стратегией развития

предприятия и не включает в себя аспекты системы антикризисного управления. В

нее необходимо внести корректировки относительно рутинно-профилактического

антикризисного управления, т.е. внедрить механизм управления финансовыми

рисками, влиянию которых, как показал анализ финансового состояния, подвержена

деятельность ОАО «КуйбышевАзот».

Для решения данной проблемы было предложено три

проекта:

. Создание структурного отдела по управлению

финансовыми рисками;

2. Применение услуг риск-консалтинга;

. Разработка и внедрение

автоматизированной системы управления рисками.

Внедрение каждого из трех проектов могло

обеспечить достижение поставленной цели. Для определения наиболее

результативного был проведен экспертный метод оценки, дополненный методом

парных сравнений, который показал, что наиболее эффективным является третий

проект - разработка и внедрение АСУР.

Разработка и внедрение автоматизированной

системы управления рисками (АСУР), позволит предприятию наиболее эффективно

предупреждать наступление рисковых событий, а так же минимизировать негативные

последствия их влияния. Данный вид программы не является уникальным в своем

роде, однако, включает в себя именно тот набор функций, необходимый для ОАО

«КуйбышевАзот».

Технология внедрения данного проекта довольно

проста, но при этом требует детальной проработки структуры автоматизированной

системы. Это необходимо, прежде всего, для того, чтобы обеспечить наиболее

полное управление финансовыми рисками.

Однако, проект не ограничивается только

внедрением автоматизированной системы управления рисками, но и включает в себя

создание кружков качества, задачей которых будет являться своевременный

мониторинг и регулирование работы данной системы.

Для более детального структурирования действий

по разработке и внедрению АСУР был составлен календарный план, который показал,

что процесс реализации проекта включает в себя 8 шагов и рассчитан на срок

около одного года.

Как показал анализ экономической эффективности

проекта, его внедрение целесообразно для предприятия. Годовой экономический

эффект от его реализации превышает затраты равные 780 000 руб., и составит 2

342 536 руб., это означает, что проект выгоден и принесет прибыль предприятию.

К тому же у проекта достаточно небольшой срок

окупаемости - 4 месяца. Таким образом, подводя итог проделанной работы, можно

сказать, что поставленные задачи были выполнены, а цель достигнута.

СПИСОК ЛИТЕРАТУРЫ

1. Справочник

кризисного управляющего / под ред. Уткина Э.А. М.: Ассоциация авторов и

издателей «Тандем». Издательство ЭКМОС, 2009 г.

2. Балабанов

И.Т. Основы финансового менеджмента. М., Финансы и статистика, 2012 г.

. Ложкин

О.Б. Формула эффективности бизнеса. М.: Издательство МГУП, 2010 г.

. Бочкова

Л.А., Приемы антикризисного менеджмента. М.: Филинъ, 2008 г.

. Стоянова

Е.С. Штерн М.Г. Финансовый менеджмент для практиков. Краткий профессиональный

курс. М.: Издательство «Перспектива», 2008 г.

. Шим

Д.К., Сигел Д.Г. Финансовый менеджмент. М.: Филинъ, 2012 г.

. Бригхем

Ю., Гапенски Л. Финансовый менеджмент. Полный курс. Спб.: Институт «Открытое

общество», 2009 г.

. Экономика

предприятия: Учебник / Под ред. проф. О.И. Волкова, доц. О. В. Девяткина. - 3-е

изд., перераб. и дополн.- М.: Инфра-М, 2009 г.

. Кирсанов

А.И. "Антикризисное управление". - М.: 2004

. Бланк

И.А. Финансовая стратегия предприятия.- К.: Эльга, Ника-Центр, 2008г.

. Антикризисный

менеджмент / под ред. Грязновой А.Г. - М.: Ассоциация авторов и издателей

«Тандем». Издательство ЭКМОС, 2007.

. Антикризисное

управление / под ред. Короткова Э.М. - М.: ИНФРА-М. 2006 г.

. Родионова

Н.В. "Антикризисный менеджмент". - М.: "ЮНИТИ",

2002Финансовый менеджмент: Учебник / Под ред. д.э.н., проф. А.М. Ковалевой. -

М.: ИНФРА-М, 2004.

. Попова

Р.Г. Финансы предприятий. - СПб: Питер, 2010.

. Попов

Р.А. "Антикризисное управление". - М.: "Высшая школа",

2013г.

. Чернов

В.А. Финансовая политика организаций: учебное пособие для экономических вузов /

Под ред. М.И. Баканова. М: ЮНИТИ - Дана, 2009.

. Слепов

В.А., Громова Е.И., Кери И.Т. Финансовая политика компании: учебное пособие.

М.: Экономистъ, 2012.

. Остапенко

В.В. Финансы предприятий: учебное пособие. - М.: Омега-Л, 2007

. Финансовый

менеджмент: учебник для вузов/ Н.Ф. Самсонов. - М.: Финансы, ЮНИТИ, 2010.

. Финансы

/ Под ред. В.М. Родионовой. Спб.: Питер, 2013г.

. Мескон

М. Основы менеджмента. - М.: ДЕЛО, 2007г.

. Финансы

организаций. / Под ред. Н.В. Колчиной.- М.: Юнити, 2007.

. Шеремет

А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. - М.: Инфра-М,

2012.

. Стратегия

и тактика антикризисного управления / Под ред. А.П. Градова, Б.И. Кузина,

С.-Петербург, 2008

. Финансы

предприятий / Под ред. М.В. Романовского. - СПб.: Бизнес-пресса, 2008 г.

. Поляк

Г.Б., Финансы организаций. М.: ЮНИТИ-ДАНА, 2013.

. КуйбышевАзот:

. Лиференко

Г.Н. Финансовый анализ предприятия: учебное пособие.- М.: Издательство

«Экзамен», 2012.