Оценка стоимости права собственности ценных бумаг, представленных в виде корпоративных облигаций ОАО 'АТЭК'

Курсовая работа

по дисциплине: "Оценка стоимости

ценных бумаг"

Тема: Оценка стоимости права

собственности ценных бумаг, представленных в виде корпоративных облигаций ОАО

"АТЭК"

Оглавление

Введение

. Общие сведения

. Объект оценки

.1 Нормативно-правовая база

.2 Анализ внешней среды объекта оценки

.3 Характеристика эмитента ценной бумаги

.4 Подходы и методы оценки

.5 Расчет рыночной стоимости

Заключение

Список использованной литературы

Введение

Облигации являются главным средством мобилизации средств государством для

покрытия дефицита бюджета, а также облигации выпускаются с целью привлечения

дополнительных средств в хозяйственный оборот коммерческих предприятий.

Облигация - эмиссионная ценная бумага, содержащая обязательство эмитента

выплатить ее владельцу (кредитору) номинальную стоимость по окончании

установленного срока и периодически выплачивать определенную сумму процента.

Стоимость облигации зависит от таких переменных показателей как

процентная ставка, спрос и предложение, срок до погашения, кредитное качество и

налоговый статус.

Целью данной курсовой работы является определение рыночной стоимости

одной биржевой облигации ОАО "АТЭК" серии 01 номиналом 1000 руб. В

соответствие с поставленной целью в курсовой работе решаются следующие задачи:

представить общие сведения в соответствии со стандартами оценки;

охарактеризовать объект оценки;

представить нормативно-правовую базу проведения оценки;

провести анализ внешней среды объекта оценки;

представить характеристику эмитента;

описать подходы и методы оценки;

определить рыночную стоимость объекта оценки.

1. Общие

сведения

Дата оценки (дата проведения оценки, дата

определения стоимости): 1 октября 2012 г.

Дата составления отчета: 22 ноября 2012 г.

Порядковый номер отчета: 001-2012 г.

Основание для проведения оценки: договор № 001-2012 от

27 октября 2012 г., заключенный между ЗАО "Х" и ООО

"Оценка".

Начало работ по оценке в соответствии с условиями

указанного Договора: 27 октября 2012 г.

Заказчик: Закрытое акционерное общество "Х",

государственный регистрационный номер (ОГРН) - ххххххх, дата присвоения ОГРН -

20 апреля 2001 г., Место нахождения Заказчика: 350058, Российская Федерация, г.

Краснодар, ул. Селезнева, 199 .

Оценщик: Иванов Иван Иванович, член Некоммерческого

партнерства "Саморегулируемая организация Ассоциации Российских магистров

оценки" № по реестру 777 от 26 декабря 2007 г.

Свидетельство о членстве в саморегулируемой

организации оценщиков выдано 29 декабря № 1321-07

Диплом о профессиональной переподготовке оценщика ПП №

564128 от 12 декабря 2001 г. НОУ "Московская финансово-промышленная

академия"

Страховой полис гражданской ответственности оценщика №

0730/076/0034/02, выданный ОАО "Альфа Страхование", сроком действия

до 1 декабря 2015 г.

Стаж работы в оценочной деятельности - 10 лет

Место нахождения юридического лица ООО

"Оценка", с которым оценщик заключил трудовой договор: 105071, г.

Москва, Орликов пер., 4.

ООО "Оценка" является членом НП

"Саморегулируемая организация ассоциации российских магистров оценки"

(рег. № 1320-07 от 29 декабря 2007 г.)

Объект оценки (в соответствии с договором): Право

собственности на документарную ценную бумагу в виде облигации ОАО

"АТЭК" в количестве одной штуки.

Цель оценки - определение рыночной стоимости.

Задачи оценки - купля-продажа

Правоустанавливающий документ - договор купли продажи

Правоподтверждающий документ - выписка по счету депо, выданная

ЗАО НК НРД.

Полное наименование эмитента: Открытое Акционерное

Общество "Автономная теплоэнергетическая компания" (АТЭК)

Местонахождение эмитента: 350058, Российская

Федерация, г. Краснодар, ул. Селезнева, 199

Лицевой счет владельца облигации - 12121

Вид ценных бумаг - Облигации,

Категория - документарные на предъявителя,

неконвертируемые процентные облигации, размещаемые по открытой подписке среди

неограниченного круга лиц

Номер государственной регистрации 4-01-55912-P

Способ размещения: открытая подписка.

Общее количество размещенных ценных бумаг выпуска: 2

500 000 штук.

Номинальная стоимость одной ценной бумаги выпуска -

1000 руб.

Общий объем выпуска (по номинальной стоимости) - 2 500

000 000 руб.

Выпуск зарегистрирован 01.04.2010

Балансовая стоимость объекта оценки: 1000 руб.

Полное наименование регистратора: Небанковская

кредитная организация "Национальный расчетный депозитарий" (НКО ЗАО

НРД)

Местонахождение регистратора: г. Москва, Средний

Кисловский пер., 1/13, стр. 8

Номер лицензии 177-12042-000100

Дата выдачи 19.02.2009

2. Объект

оценки

Объект оценки (в соответствии с договором): Право

собственности на документарную ценную бумагу в виде облигации ОАО

"АТЭК" в количестве одной штуки. Облигация является процентной,

документарной, на предъявителя.

Цель оценки - определение рыночной стоимости.

Задачи оценки - купля-продажа

Правоустанавливающий документ - договор купли продажи

Правоподтверждающий документ - выписка по счету депо, выданная

ЗАО НК НРД.

Облигация - это ценная бумага, удостоверяющая право на получение в

предусмотренный в облигации срок ее номинальной стоимости (или иного

имущественного эквивалента) и, как правило, фиксированного в облигации процента

от номинальной стоимости.

Решение о выпуске ценных бумаг Открытое акционерное общество

"АТЭК" утверждено решением Совета директоров, принятым 18.03.2010,

Протокол от 18.03.2010 № б/н, на основании решения о размещении ценных бумаг,

принятого Советом директоров "24" декабря 2009 года, Протокол № б/н,

от "24" декабря 2009 года, и решения о внесении изменений в решение о

размещении ценных бумаг, принятого Советом директоров "18" марта 2010

года, Протокол № б/н, от "18" марта 2010.

В соответствие с решением о выпуске ценные бумаги представляют

неконвертируемые процентные документарные облигации на предъявителя серии 01 с

обязательным централизованным хранением в количестве 2 500 000 штук номинальной

стоимостью 1 000 рублей каждая общей номинальной стоимостью 2 500 000 000

рублей, со сроком погашения в 1092-й день с даты начала размещения облигаций

выпуска, размещаемые по открытой подписке

Выпуск всех Облигаций оформляется одним сертификатом (далее -

"Сертификат"), подлежащим обязательному централизованному хранению в

НКО ЗАО НРД (далее - также НРД, "Депозитарий"). До даты начала

размещения Эмитент передает Сертификат на хранение в НРД. Выдача отдельных

сертификатов Облигаций на руки владельцам Облигаций не предусмотрена. Владельцы

Облигаций не вправе требовать выдачи Сертификата на руки.

Учет и удостоверение прав на Облигации, учет и удостоверение передачи

Облигаций, включая случаи обременения Облигаций обязательствами, осуществляется

НРД, выполняющим функции Депозитария, и депозитариями, являющимися депонентами

по отношению к НРД (далее именуемые совместно - "Депозитарии").

Право собственности на Облигации переходит от одного лица к другому в

момент внесения приходной записи по счету депо приобретателя Облигаций в НРД и

депозитариях - депонентах НРД.

Списание Облигаций со счетов депо при погашении производится после

исполнения Эмитентом всех обязательств перед владельцами Облигаций по выплате

доходов и номинальной стоимости Облигаций. Погашение сертификата Облигаций

производится после списания всех Облигаций со счетов депо в НРД.

Облигации представляют собой прямые, безусловные обязательства Эмитента:

Владелец Облигации имеет следующие права:

право на получение от Эмитента номинальной стоимости Облигации в срок,

предусмотренный Облигацией, и в порядке, установленном Решением о выпуске

ценных бумаг;

право на получение от Эмитента суммы выплаты по купону по Облигациям,

порядок определения и выплаты которого указан в Решение о выпуске ценных бумаг;

право требовать от Эмитента приобретения Облигаций в случаях и в порядке,

предусмотренных в пункте 10 Решения о выпуске ценных бумаг;

право свободно продавать и иным образом отчуждать Облигации среди

квалифицированных инвесторов после государственной регистрации Федеральной

службой по финансовым рынкам (далее - "ФСФР России") Отчета об итогах

выпуска ценных бумаг с учетом ограничений, предусмотренных в Федеральном законе

от 22.04.1996 № 39-ФЗ "О рынке ценных бумаг";

все права, возникающие из обеспечения Облигаций, в соответствии с

условиями обеспечения, указанными в Решении о выпуске ценных бумаг;

право предъявить требование, указанное в п.п. 9.7 и 12.2 Решения о

выпуске ценных бумаг, к Поручителям об исполнении обязательств Эмитента по

Облигациям в порядке, предусмотренном в пунктах 9.7 и 12.2 Решения о выпуске

ценных бумаг, в случае неисполнения или ненадлежащего исполнения Эмитентом

обязательств по Облигациям;

право обратиться в суд или арбитражный суд в порядке, предусмотренном в

пунктах 9.7 и 12.2 Решения о выпуске ценных бумаг, с иском к Эмитенту и/или

Поручителям об исполнении обязательств Эмитента;

право требовать от Эмитента возврата средств инвестирования в случае

признания выпуска Облигаций несостоявшимся или недействительным, а также в иных

случаях, предусмотренных законодательством Российской Федерации, в порядке,

установленном законодательством Российской Федерации, нормативными правовыми

актами федерального органа исполнительной власти по рынку ценных бумаг.

.1

Нормативно-правовая база

В качестве методической основы для проведения оценки использованы

следующие нормативные документы, в том числе обязательные к применению

субъектами оценочной деятельности:

1. Гражданский кодекс Российской Федерации. Часть 1 от 30 ноября 1994

г. №51-ФЗ.

2. Федеральный закон от 22.04.1996 N 39-ФЗ "О рынке ценных

бумаг"

. Федеральный закон от 29.07.1998 N 135-ФЗ "Об оценочной

деятельности в Российской Федерации"

. Федеральный "О защите прав и законных интересов инвесторов

на рынке ценных бумаг" от 05.03.99 № 46-ФЗ

. Приказ Минэкономразвития РФ от 20.07.2007 N 256 "Об

утверждении федерального стандарта оценки "Общие понятия оценки, подходы к

оценке и требования к проведению оценки (ФСО N 1)"

. Приказ Минэкономразвития РФ от 20.07.2007 N 255 "Об

утверждении федерального стандарта оценки "Цель оценки и виды стоимости

(ФСО N 2)"

. Приказ Минэкономразвития РФ от 20.07.2007 N 254 "Об

утверждении федерального стандарта оценки "Требования к отчету об оценке

(ФСО N 3)"

. Приказ ФСФР России от 10.10.2006 № 06-117/пз-н "Об

утверждении Положения о раскрытии информации эмитентами эмиссионных ценных

бумаг"

. Приказ ФСФР России от 13 марта 2007 г. № 07-23/пз-н Об

утверждении Порядка присвоения государственных регистрационных номеров выпускам

(дополнительным выпускам) эмиссионных ценных бумаг.

. Приказ ФСФР России № 07-4/пз-н от 25.01.2007 г "Об

утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных

бумаг".

. Распоряжение ФКЦБ России от 04.04.2002 № 421/р "О

рекомендации к применению Кодекса корпоративного поведения" (вместе с

"Кодексом корпоративного поведения" от 05.04.2002).

2.2 Анализ

внешней среды объекта оценки

К отраслевым рискам предприятий ЖКХ можно отнести следующие:

рост цен на энергоносители;

рост цен на газ;

неплатежеспособность потребителей услуг;

конъюнктурные колебания в целом по отрасли.

Основные факторы возникновения политических рисков:

неустойчивость федеральной власти;

неопределенность политического курса федеральной власти;

неопределенность экономической политики федерального правительства;

несовершенство законодательной базы;

слабая эффективность судебной системы;

неустойчивость власти субъектов РФ.

Ключевая проблема страны сейчас - это неоконченная модернизация. И в

рамках этого направления самой отсталой сферой является сфера государственного

управления, сфера административная. Это касается и устройства государственной

службы, и устройства исполнительной власти. Региональные риски, связанные с

географическими особенностями Краснодарского края заключаются в вероятности

возникновения стихийных бедствий.

Огромный ущерб для сельского хозяйства Краснодарского края наносит

наводнение, возникающее в результате разлива реки Кубань.

К финансовым рискам относят изменение процентных ставок, курса обмена

валют и др. Данные факторы оказывают косвенное влияние на основную деятельность

эмитента.

К рискам, связанным с деятельностью Общества можно отнести риски

связанные с неполучением или несвоевременным продление лицензий и риски

связанные с неплатежеспособностью потребителей услуг. ОАО "АТЭК"

имеет все необходимые для деятельности лицензии и следит за сроками их

действия. Потребителями услуг ОАО "АТЭК" являются: население и

юридические лица. Со злостными неплательщиками общество проводит ряд

мероприятий, в том числе и подача исков в Арбитражный суд РФ.

.3

Характеристика эмитента ценной бумаги

Открытое Акционерное Общество "Автономная теплоэнергетическая

компания" (АТЭК), образованное в 1966 году и являющееся на настоящий

момент крупнейшим поставщиком тепла в Краснодарском крае, уже без малого

половину столетия обеспечивает теплом и горячей водой жителей Краевого центра.

С 2007 года в структуру предприятия АТЭК входит филиал

"Новороссийские тепловые сети". С 2010 - "Абинские тепловые

сети". С 2011 - "Майкопские теплосети".

Круглосуточно десятки служб и подразделений трехтысячного коллектива

предприятия объединяют свои усилия и профессионализм для обеспечения

качественного и бесперебойного теплоснабжения потребителей.

В настоящее время предприятие эксплуатирует 243 котельные, 146

центральных тепловых пунктов и более 1000 км тепловых сетей, находящихся на

территории муниципального образования города Краснодара и муниципального

образования города-героя Новороссийск.

Органами управления общества являются:

общее собрание акционеров;

совет директоров;

единоличный исполнительный орган (генеральный директор) или управляющая

организация (управляющий);

Органом контроля за финансово-хозяйственной деятельностью общества

является ревизионная комиссия.

Порядок деятельности ревизионной комиссии определяется "Положением о

ревизионной комиссии", утверждаемым общим собранием акционеров.

Ревизионная комиссия избирается в составе 3 (трех) человек общим

собранием акционеров на срок до следующего годового общего собрания акционеров.

Если по каким-либо причинам выборы ревизионной комиссии на годовом общем

собрании акционеров не состоялись, то полномочия действующего состава

ревизионной комиссии пролонгируются до выборов ревизионной комиссии.

Полномочия отдельных членов или всего состава ревизионной комиссии могут

быть прекращены досрочно решением общего собрания акционеров.

Членом ревизионной комиссии может быть как акционер общества, так и любое

лицо, предложенное акционером. Члены ревизионной комиссии

общества не могут одновременно являться членами совета директоров

общества, а также занимать иные должности в органах управления общества.

В компетенцию ревизионной комиссии входит:

• проверка финансовой документации общества, бухгалтерской отчетности,

заключений комиссии по инвентаризации имущества, сравнение указанных документов

с данными первичного бухгалтерского учета;

• анализ правильности и полноты ведения бухгалтерского, налогового,

управленческого и статистического учета;

• анализ финансового положения общества, его платежеспособности,

ликвидности активов, соотношения собственных и заемных средств, чистых активов

и уставного капитала, выявление резервов улучшения экономического состояния

общества, выработка рекомендаций для органов управления обществом;

• проверка своевременности и правильности платежей поставщикам продукции

и услуг, платежей в бюджет и внебюджетные фонды, начислений и выплат

дивидендов, процентов по облигациям, погашений прочих обязательств;

• подтверждение достоверности данных, включаемых в годовые отчеты

общества, годовую бухгалтерскую отчетность, отчеты о прибылях и убытках (счета

прибылей и убытков), распределения прибыли, отчетной документации для налоговых

и статистических органов, органов государственного управления;

• проверка правомочности единоличного исполнительного органа по

заключению договоров от имени общества;

• проверка правомочности решений, принятых советом директоров,

единоличным исполнительным органом, ликвидационной комиссией, и их соответствия

уставу общества и решениям общего собрания акционеров;

• анализ решений общего собрания на их соответствие закону и уставу

общества.

Ревизионная комиссия имеет право:

• требовать личного объяснения от членов совета директоров, работников

общества, включая любых должностных лиц, по вопросам, находящимся в компетенции

ревизионной комиссии;

• ставить перед органами управления вопрос об ответственности работников

общества, включая должностных лиц, в случае нарушения ими устава, положений,

правил и инструкций, принимаемых обществом;

• привлекать на договорной основе к своей работе специалистов, не

занимающих штатных должностей в обществе.

Проверка (ревизия) финансово-хозяйственной деятельности общества

осуществляется по итогам деятельности общества за год, а также во всякое время

по инициативе ревизионной комиссии общества, решению общего собрания

акционеров, совета директоров общества или по требованию акционера (акционеров)

общества, владеющего в совокупности не менее чем 10 процентами голосующих акций

общества.

По требованию ревизионной комиссии общества лица, занимающие должности в

органах управления общества, обязаны представить документы о

финансово-хозяйственной деятельности общества.

Ревизионная комиссия общества вправе потребовать созыва внеочередного

общего собрания акционеров в порядке, предусмотренном ст. 55 Федерального

закона "Об акционерных обществах" и уставом общества.

Ревизионная комиссия вправе требовать созыва заседания совета директоров.

Председатель совета директоров не вправе отказать ревизионной комиссии в созыве

заседания совета директоров по ее требованию.

Членам ревизионной комиссии общества в период исполнения ими своих

обязанностей могут выплачиваться вознаграждения и (или) компенсироваться

расходы, связанные с исполнением ими своих

обязанностей. Размеры таких вознаграждений и компенсаций устанавливаются

решением общего собрания акционеров по рекомендации совета директоров общества.

Эмитентом также создана служба внутреннего аудита.

Эмиссионные документы, существенные факты, отчетность публикуются на

сайте компании.

.4 Подходы

и методы оценки

Особенность оценки стоимости долговых ценных бумаг определяется

специфическими факторами, характерными для долговых ценных бумаг, а именно -

способностью приносить доход, наличием риска и неопределенности при

инвестировании, временным лагом между моментом инвестирования и получением

дохода.

Исходя из особенностей долговых ценных бумаг как объекта оценки, оценку

стоимости осуществляют с позиций доходного подхода. Во главу угла ставится

доход как основной фактор, определяющий величину стоимости объекта. Чем больше

доход, приносимый объектом оценки, тем больше величина его рыночной стоимости

при прочих равных условия.

Основными методами оценки долговых ценных бумаг является экспертный,

статистический, аналитический, факторный, рейтинговый и метод дисконтирования.

Анализ стоимости долговых ценных бумаг выполняется по их видам.

В процессе анализа рассматривают динамику стоимости, доходности,

ликвидности, объемы погашения и обращения, размещение выпусков и отдельных

серий.

Согласно методу дисконтированных денежных потоков цена облигации может

быть представлена в виде текущей стоимости будущих доходов ее владельца:

,

,

где

Fn -

сумма, выплачиваемая при погашении облигации;

In -

ежегодные процентные выплаты;

i - ставка

дисконта;

n - конкретный

период времени (год);

T - число лет до

погашения облигации.

Расчет ставки дисконта заключается в определении:

безрисковой ставки;

премии за возможность неплатежа;

премии за риск неопределенности платежей;

премии за срок;

премии за ликвидность.

2.5 Расчет

рыночной стоимости

облигация эмитент капитал бюджет

Оценка облигаций состоит в том, что в течение срока существования

облигации ее владелец должен получить ту же сумму, которую он вложил в

облигацию при покупке. Особенность состоит в том, что совокупность платежей,

которые должен получить владелец облигации растянута во времени, и, следовательно,

все будущие денежные потоки необходимо продисконтировать к моменту времени, для

которого производится оценка стоимости облигации.

Для оценки стоимости облигации необходимо определить ставку

дисконтирования.

Расчет ставки дисконтирования включает следующие элементы:

Определение безрисковой ставки.

Премия за возможность неплатежа.

Премия за риск неопределенности платежей.

Премия за срок.

Премия за ликвидность

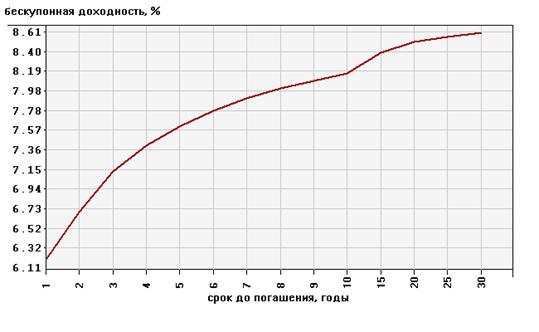

Безрисковая ставка дохода в данном отчете принята на основе кривой

бескупонной доходности государственных ценных бумаг со сроком до погашения 1

год в размере 6,2% по состоянию на 1 октября 2012 г. (рис. 1). Кривая

бескупонной доходности - это индикативный показатель. Расчеты бескупонной

доходности осуществляются ММВБ на основании результатов торгов ОФЗ по методике,

разработанной совместно с Банком России. В расчете кривой бескупонной

доходности участвуют все государственные облигации обращающиеся на рынке.

Рис.

1. Кривая бескупонной доходности на 1.10.2012

В

соответствии с п. 2.1. государственной гарантии Российской Федерации от

31.12.2010 № 04-04-10/188 гарант в лице Министерства финансов Российской

Федерации обеспечивает надлежащее (в полном объеме и в установленный срок)

исполнение Государственной компанией "Автодор" ее обязательств по

облигациям перед владельцами облигаций по выплате номинальной стоимости

облигаций при погашении облигаций на 1 821 (одна тысяча восемьсот двадцать

первый) день с даты начала размещения облигаций.

Премия

за риск была определена экспертным методом. Десять экспертов провели оценку

рисков по каждой группе факторов. Результаты оценки представлены в таблице:

Результаты

оценки риска

|

Риски

|

Премия

|

|

Премия за возможность

неплатежа

|

0,5%

|

|

Премия за риск

неопределенности платежей

|

0,5%

|

|

Премия за срок

|

0,5%

|

|

Премия за ликвидность

|

0,5%

|

|

ИТОГО:

|

2,00%

|

Таким образом, ставка дисконтирования составляет r = 6,2%+2,0%=8,2%

Далее необходимо привести все платежи по облигации к дате оценки

(01.10.2012):

|

Дата

|

Платежи по облигации

|

Коэффициент дисконтирования

к дате оценки

|

Платежи по облигации с

учетом дисконтирования, руб.

|

количество дней от даты

оценки

|

|

Номер купона

|

Купонная ставка

|

Выплата купонов, руб.

|

Погашение номинала

|

|

|

|

|

01.10.2012

|

|

|

|

|

|

|

|

04.01.2013

|

12,5% (купонный период 365

дней)

|

62,33

|

|

0,9797

|

61,06

|

95

|

|

05.07.2013

|

6

|

12,5% (купонный период 365

дней)

|

62,33

|

1000

|

0,9419

|

1000,65

|

277

|

|

Итого

|

1061,71

|

|

Таким образом, рыночная стоимость одной облигации на дату оценки

составляет 1061,71 руб.

Заключение

В соответствии с Заданием на оценку, оценщиком выбраны наиболее

приемлемые методы (метод дисконтирования денежных потоков), выполнены расчеты и

получен следующий результат:

Рыночная стоимость одной документарной облигации на

предъявителя ОАО "АТЭК" серии 01 номиналом 1000 руб. по состоянию на

01 октября 2012 года составляет 1061,71 рублей.

Таким образом, заказчику при продаже объекта оценки рекомендуется

придерживаться указанной стоимости. Вместе с тем, определенная величина

рыночной стоимости объекта оценки действительно только на дату оценки и необходимо

принять во внимание, что цена, установленная в случае реальной сделки, может

отличаться от оценочной стоимости, определенной в настоящей работе, вследствие

таких факторов, как мотивы сторон, умение сторон вести переговоры, условия

сделки (например, финансовые) и иные факторы, непосредственно относящиеся к

особенностям конкретной сделки. В случае сделки, предполагающей оплату в не

денежной форме или продажу в кредит, происходит увеличение продажной цены.

Настоящая оценка не учитывала этих и других подобных факторов увеличения или

уменьшения цены.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Часть 1 от 30

ноября 1994 г. №51-ФЗ.

2. Федеральный закон от 22.04.1996 N 39-ФЗ "О рынке

ценных бумаг"

. Федеральный закон от 29.07.1998 N 135-ФЗ "Об

оценочной деятельности в Российской Федерации"

. Приказ Минэкономразвития РФ от 20.07.2007 N 256

"Об утверждении федерального стандарта оценки "Общие понятия оценки,

подходы к оценке и требования к проведению оценки (ФСО N 1)"

. Приказ Минэкономразвития РФ от 20.07.2007 N 255

"Об утверждении федерального стандарта оценки "Цель оценки и виды

стоимости (ФСО N 2)"

. Приказ Минэкономразвития РФ от 20.07.2007 N 254

"Об утверждении федерального стандарта оценки "Требования к отчету об

оценке (ФСО N 3)"

. Приказ ФСФР РФ от 25.01.2007 N 07-4/пз-н (ред. от

12.08.2008) "Об утверждении стандартов эмиссии ценных бумаг и регистрации

проспектов ценных бумаг"

. Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка

бизнеса. - СПб.: "Питер", 2013. - 457 с.

. Камзолова Ю. Оценка с евростандартом:

Минэкономразвития утвердило новые правила оценки // "Российская

Бизнес-газета" №619 от 4 сентября 2007 г.

. Коупленд Т., Коллер Т., Муррин Дж. Стоимость

компаний: оценка и управление. Пер. с англ. - М.: Олимп-Бизнес 2010. - 554 с

. Кричевский Н.А., Куксин А.Г. Государственное

регулирование социального страхования. - М.: "Издательский дом Дашков и

К", 2006. - 137 с.

. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой,

М.А. Федотовой. -М.: Финансы и статистика, 2004. - 736 с.

. Политковская И.В. Оценка стоимости ценных бумаг. -

М.: "Академия", 2006. - 253 с.

. Рутгайзер В.М. Оценка стоимости бизнеса. - М.:

"Омега-Л", 2007. - 437 с.

. Учебное пособие по дисциплине "Основы оценочной

деятельности". / Под ред. к.э.н., доцента Косоруковой И.В. - М.:

Московский международный институт эконометрики, информатики, финансов и права,

2005.-198 с.

. Филиппов Л.А. Оценка бизнеса. - М.:

"КноРус", 2006. - 720 с.

17. Царев В.В., Кантарович А.А. Оценка стоимости бизнеса.

Теория и методология. Постановление ФКЦБ от 2 октября 1997 г. № 27 "Об

утверждении положения о ведении реестра владельцев именных ценных бумаг".

18. Распоряжение ФКЦБ России от 04.04.2002 № 421/р "О

рекомендации к применению Кодекса корпоративного поведения" (вместе с

"Кодексом корпоративного поведения" от 05.04.2002).

. Распоряжение ФКЦБ России от 30 апреля 2003 г. №

03-849р "О методических рекомендациях по составу и форме представления

сведений о соблюдении Кодекса корпоративного поведения в годовых отчетах

акционерных.

. Криничанский К.В. Рынок ценных бумаг. М.: "Дело

и Сервис", 2012 .

. Буренин А.Н. Задачи с решениями по рынку ценных

бумаг, срочному рынку и риск менеджменту. - М:Научно-техническое общество имени

академика С.И. Вавилова, 2008.

. Финансовое консультирование на фондовом рынке: для

специалистов по корпоративным финансам и специалистов рынка ценных бумаг / под

общ. ред. О.Г. Меликяна: в 2 т. Том 1. - М.: Флинта: Наука, 2014.

. Косорукова И.В., С.А. Секачев, М.А. Шуклина М.А.

Оценка стоимости ценных бумаг и бизнеса", МФПА,2011.

. Журнал "Рынок ценных бумаг"

. Журнал "Оценочная деятельность"

. Вестник ФСФР России

27. http://www.cbr.ru/GCurve/Curve.asp?C_month=06&C_year=2012&Dt=29%2F06%2F2012&d1=29

28. http://www.gks.ru

29. http://www.ricd.ru/

30. http://www.rcb.ru

31. http://www.skrin.ru

32. http://www.standardpoor.cоm

33. http://www.finmarket.ru/mobv.asp

34. http://www.cbonds.ru

35. http://www.gks.ru