Организация кредитования физических лиц в ЗАО 'Банк Русский Стандарт'

Содержание

Введение

.

Теоретические основы кредитования физических лиц

.1 Сущность

кредита и его принципы

.2

Кредитование физических лиц и его виды

.3 Общие

основы организации кредитования физических лиц в России

.

Экономическая характеристика ЗАО "Банк Русский Стандарт"

.1 Общая

характеристика деятельности ЗАО "Банк Русский Стандарт"

.2 Развитие

банковского сектора за два года

.3 Финансовые

показатели деятельности ЗАО "Банк Русский Стандарт"

. Анализ

деятельности ЗАО "Банк Русский Стандарт" на рынке кредитования

физических лиц

.1 Основные

направления деятельности банка

.2 Порядок

предоставления потребительских кредитов физическим лицам в ЗАО "Банк

Русский Стандарт"

.3 Развитие

сети обслуживания клиентов

.4

Технологии, применяемые банком

.5

Мероприятия по совершенствованию потребительского кредитования

Выводы и

предложения

Список

использованной литературы

Приложения

Введение

Современная банковская система - это сфера многообразных услуг своим

клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций,

определяющих основу банковского дела, до новейших форм денежно-кредитных и

финансовых инструментов, используемых банковскими структурами (лизинг,

факторинг, траст и т.д.).

Внедрение новых кредитных продуктов имеет целью привлечение большого количества

клиентов и удовлетворение потребностей различных слоев населения. Экономическая

стабилизация и рост реальных денежных доходов населения позволил банку в

истекшем году предложить клиентам привлекательные условия предоставления

кредитов и существенно упростить технологию их получения.

Кредитные операции - самая доходная статья банковского бизнеса. За счет

этого источника формируется основная часть чистой прибыли, отчисляемой в

резервные фонды и идущей на выплаты дивидендов акционерам банка.

По моему мнению, актуальность данной темы заключается в том, что

кредитование населения является одной из перспективных в сфере предоставляемых

банком услуг, которая с каждым годом должно получать наибольшее распространение

и развитие.

Цель дипломной работы - проанализировать современное состояние

организации кредитования физических лиц в ЗАО "Банк Русский Стандарт"

и на основе этого анализа выработать предложения по ее совершенствованию. В

работе также ставилась задача изучить практику выдачи и погашения кредитов физических

лиц.

Основные задачи дипломной работы:

ознакомление с общей характеристикой банка, его структурой и

экономическими показателями

анализ финансового состояния и финансовой деятельности банка

анализ деятельности банка на рынке потребительского кредитования

изучение теории потребительского кредитования

предложение мероприятий по улучшению работы банка и оценка планируемых

результатов.

Объектом исследования является ЗАО "Банк Русский Стандарт".

Предметом исследования является кредитование потребительских нужд граждан РФ.

Данная работа состоит из введения, трех глав, выводов и предложений,

списка используемой литературы, приложений, 14 рисунков и 7 таблиц.

В первой главе раскрывается сущность и виды банковского кредита ;

рассматривается понятие потребительского кредита, его виды, роль в жизни

населения; основы организации потребительского кредитования в нашей стране.

Во второй главе представлена общая экономическая характеристика ЗАО

"Банк Русский Стандарт"; макроэкономическая ситуация в банковской

сфере за 2 года; основные финансовые показатели деятельности банка.

Третья глава посвящена анализу деятельности банка ЗАО "Банк Русский

Стандарт" на рынке потребительского кредитования; проведен анализ

кредитования физических лиц, а также рассмотрены проблемы кредитования

физических лиц и предложены пути их решения.

Чтобы получить глубокое и полное представление об изучаемой теме,

предполагается рассмотреть основные теоретические положения, методы и

организационные вопросы кредитования заемщиков, с использованием практического

материала проанализировать деятельность конкретного банка в этой области, также

дать оценку существующим проблемам и предложить пути их решения.

Методология исследования. В ходе изучения проблем кредитования в банках

применялись методы системного анализа теоретического и практического материала,

общенаучные методы и приемы.

Научная и методическая основа. Раскрытию темы данной работы послужили

законодательные и нормативные акты РФ, а также Гражданский Кодекс Российской

Федерации. Также были использованы научные труды российских и зарубежных ученых

по вопросам сущности кредита, системы кредитования и организации кредитного

процесса в банке.

В качестве источника экономической информации использован практический

материал ЗАО "Банк Русский Стандарт"

1. Теоретические основы кредитования физических лиц

.1 Сущность кредита и его принципы

В практической экономической деятельности кредит представляет собой

передачу во временное пользование материальных ценностей в денежной или

товарной форме. При этом кредитные отношения проявляются в виде конкретных

кредитных сделок, формы и условия которых отличаются значительным

многообразием. Сущность же кредита всегда устойчива и неизменна независимо от

специфики его проявления, всегда сохраняет черты, присущие экономическим

отношениям, лежащим в основе кредита.

Экономическая наука о деньгах и кредите изучает не сами вещи, а отношения

между субъектами по поводу вещей. В этой связи кредит как экономическую

категорию следует, прежде всего, рассматривать как определенный вид

общественных отношений. То есть, кредит - это экономические отношения между

кредитором и заемщиком по поводу возвратного движения стоимости.

При выявлении сущности кредита важно придерживаться следующих

методологических принципов. Их можно свести к следующему:

все разновидности кредита должны отражать его сущность независимо от той

формы, в которой он выступает. Например, ссуда может обслуживать разнообразные

долговременные и краткосрочные потребности (затраты на приобретение сырья,

материалов, оборудования). Кредит может функционировать во внутреннем и внешнем

экономических оборотах, в денежной и товарной формах. Однако независимо от

потребностей, которые обслуживают кредит, его суть не меняется, кредит

продолжает выражать характерные для него черты.

- вопрос о сущности кредита надо рассматривать по отношению к

совокупности кредитных сделок. Если в одной из кредитных сделок заемщик не

возвращает ссуду, то это еще не означает, что одно из свойств - возвратность

становится не обязательным для кредита как экономической категории. Утрата

одного из качеств в той или иной конкретной кредитной сделке не означает, что

кредит теряет свою определенность и обособляемость.

- анализ сущности кредита предполагает раскрытие ряда его конкретных

характеристик, которые показывают сущность в целом. Вот, почему, отвечая на

вопрос о том, что представляет сущность кредита, нужно рассмотреть: структуру

кредита, стадии движения и роль кредита.

Участниками любой кредитной сделки являются кредитор и заемщик.

Субъектами кредитных отношений при совпадении интересов могут быть в

принципе любые юридически самостоятельные хозяйственные субъекты и дееспособные

физические лица, способные нести материальную ответственность по обязательствам

кредитной сделки. Однако данные субъекты в процессе воспроизводства

одновременно являются участниками множества других отношений, возникающих по

поводу движения различного рода стоимостей. Специфика кредитного отношения

заключается в том, что его субъекты выступают кредиторами и заемщиками и в

качестве таковых обладают характерными чертами.

Кредитор - это субъект кредитного отношения, предоставляющий стоимость во

временное пользование. Для него характерно следующее:

- он ссужает как собственные, так и привлеченные средства, как правило,

временно свободные;

он аккумулирует средства и размещает их в кредит в сфере обмена;

он заинтересован в производительном использовании ссуженных средств, так

как это гарантирует возврат ссуды и выплату процентов;

его целью при предоставлении кредита является, как правило, получение

прибыли в виде ссудного процента.

Помимо банков, специализирующихся на мобилизации временно свободных

средств и предоставлении их во временное пользование, в качестве кредиторов в

настоящее время могут выступать предприятия, акционерные общества, частные

фирмы, страховые и инвестиционные компании, пенсионные и инвестиционные фонды,

физические лица, государства и т.д.

Поскольку целью предоставления кредита является главным образом получение

прибыли в виде ссудного процента, кредитор заинтересован в эффективном

использовании заемщиком ссужаемых средств. Кроме того, производительное

использование кредита гарантирует возврат заимствованных ресурсов, которые

являются либо собственностью кредитора, либо привлеченными им средствами,

подлежащими возврату действительным собственникам. Таким образом, мобилизация

высвободившихся ресурсов кредитором в силу его экономических интересов носит

производительный характер. В условиях рыночного хозяйства это означает, что

кредитование выступает в форме ссуды капитала.

Заемщик - субъект кредитного отношения, получающий ссуду и обязанный ее

возвратить в установленный срок.

Заемщиками могут быть юридические и физические лица, испытывающие

временный недостаток собственных средств - государственные предприятия,

акционерные общества, частные фирмы, банки, государство, граждане и т.д. Вместе

с тем, одного желания получить ссуду недостаточно для участия в кредитном

отношении в качестве заемщика. Ссудополучатель должен предоставить

экономические и юридические гарантии возврата ссуженных средств по истечении

срока кредита. Такими гарантиями могут быть, например, предоставление залога в

качестве обеспечения ссуды, обязательство гаранта (как правило, крупного банка)

погасить задолженность по ссуде в случае неплатежеспособности заемщика и т.д.

Необходимо отметить, что экономические субъекты в рамках кредитных

отношений могут менять свою экономическую роль: кредитор может стать заемщиком,

а заемщик - кредитором. Для современного уровня развития товарно-денежных

отношений характерно также одновременное функционирование субъектов в качестве

и кредиторов, и заемщиков. Так, например, банки в одно и то же время на

протяжении всей своей деятельности являются и кредиторами, и заемщиками.

Кредитор передает во временное пользование заемщику стоимость в денежной

или товарной форме, которая в силу присущего ей своеобразия получила название

ссуженной стоимости.

Ссуженная стоимость - объект кредитной сделки, по поводу которого

возникает кредитное отношение. Она обладает специфическими чертами, характеризующими

ее как объект именно кредитных отношений.

Во-первых, движение ссуженной стоимости носит возвратный характер, от

кредитора к заемщику, а затем от заемщика к кредитору. Необходимость возврата

ссуженной стоимости заемщиком определяется сохранением прав собственности на

нее у кредитора, а обеспечение возврата достигается в процессе использования

ссуженной стоимости в хозяйстве заемщика.

Во-вторых, ссуженной стоимости присущ, как правило, авансирующий

характер. Авансирование имеет место в случае, если использование ссуженной

стоимости подразумевает получение дохода или какого-либо иного эффекта. Целью

получения ссуды является не только покрытие временного недостатка собственных

средств заемщика, но и получение дохода в результате использования ссуженной

стоимости. Кредит предшествует образованию доходов, которые заемщик может

получить в результате использования ссуженных средств в своей хозяйственной

деятельности. Авансирование носит кредитный характер, то есть составляет

особенность именно ссуженной стоимости, если соблюдается возвратность средств,

выданных в ссуду. В то же время при компенсационных кредитных сделках ссужаемая

стоимость не носит авансирующего характера и используется на покрытие уже

произведенных за счет собственных средств заемщика затрат.

В-третьих, ссуженная стоимость временно прекращает движение у кредитора и

продолжает его в хозяйстве заемщика. Если бы временное высвобождение средств у

кредитора происходило вне кредитных отношений, ссуженная стоимость прекратила

бы свое движение, временно перестала бы функционировать. Это явилось бы

причиной замедления воспроизводственного цикла у заемщика и снижения общей

эффективности производства. Став объектом передачи заемщику, ссуженная

стоимость продолжает движение в хозяйственном процессе нового владельца.

В-четвертых, использование ссуженной стоимости позволяет обеспечивать

непрерывность производства и на этой основе ускорять воспроизводственный

процесс. Это свойство ссуженной стоимости обусловлено тем, что использование

кредита дает возможность сократить потребность в накоплении собственных

ресурсов для развития производства и способствует возобновлению и продолжению

воспроизводственного цикла, непрерывности оборота средств.

Банковское кредитование осуществляется при строгом соблюдении определённых

принципов, которые являются главным элементом системы кредитования, поскольку

отражают сущность и содержание кредита. К принципам кредитования относятся:

1. принцип возвратности;

2. принцип срочности;

3. принцип обеспеченности;

4. принцип дифференцированности;

5. принцип платности;

6. принцип целевого использования.

Возвратность кредита - является той особенностью, которая отличает кредит

как экономическую категорию от других экономических категорий товарно-денежных

отношений. Возвратность и срочность кредитования обусловлена тем, что банки

мобилизуют для кредитования временно свободные денежные средства предприятий,

населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя

в банк с различных сегментов рынка, в них и уходят. Поэтому "золотое"

банковское правило гласит, что величина и сроки финансовых требований банка

должны соответствовать размерам и срокам его обязательств.

Срочность кредита - этот принцип отражает необходимость его возврата не в

любое приемлемое время для заемщика, а в точно определенный срок,

зафиксированный в кредитном договоре.

Обеспеченность кредита - этот принцип выражает необходимость обеспечения

защиты имущественных интересов кредитора при возможном нарушении заемщиком

принятых на себя обязательств, т.е. наличие у заемщика юридически оформленных

обязательств, гарантирующих своевременный возврат кредит: залогового

обязательства, договора-гарантии, договора-поручительства, договора-страхования

ответственности непогашения кредита.

Дифференцированность кредитования - означает, что коммерческие банки не

должны однозначно подходить к вопросу о выдаче кредита своим клиентам,

претендующим на получения кредита.

Платность кредита - означает внесение получателями кредита определенной

платы за временное пользование для своих нужд денежными средствами. Реализация

этого принципа на практике осуществляется через механизм банковского процента.

Ставка банковского процента - это своего рода "цена" кредита.

Платность кредита призвана оказывать стимулирующее воздействие на хозяйственный

(коммерческий) расчет предприятий, побуждая их на увеличение собственных

ресурсов и экономное расходование привлеченных средств. Банку платность кредита

обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные

в депозиты чужие средства, затрат по содержанию своего аппарата, а также

обеспечивает получение прибыли для увеличения ресурсных фондов кредитования

(резервного, уставного) и использования их на собственные и другие нужды.

При рассмотрении вопроса размера платы за кредит, банки должны учитывать

следующие факторы:

ставка рефинансирования банка России;

структура кредитных ресурсов (чем выше доля привлеченных средств, тем

дороже должен быть кредит);

спрос на кредит со стороны потенциальных заемщиков (чем меньше спрос, тем

дешевле кредит);

срок, на который берется кредит, вид кредита, а точнее степень его риска

для банка в зависимости от обеспечения;

стабильность денежного обращения в стране (чем выше темп инфляции, тем

дороже должна быть плата за кредит, т.к. у банка повышается риск потерять свои

ресурсы из-за обесценивания денег).

Совокупное применение на практике всех принципов банковского кредитования

позволяет соблюсти как макроэкономические интересы, так и интересы на

микроуровне обоих субъектов кредитной сделки - банка и заемщика.

Целевого использования - это использование суммы кредита на те цели на

которые он был выдан.

Таким образом, условия кредитования - это определённые требования,

которые предъявляются к участникам кредитной сделки, объектам и обеспечению

кредита. К условиям кредитования относятся также соблюдение его принципов:

возвратность, срочность, платность, обеспечённость, целевой и

дифференцированный характер кредита.

Важнейшими видами кредитного обеспечения являются: залог, гарантии,

поручительство, переуступка (цессия) в пользу банка требований и счётов

заёмщика третьему лицу.

.2 Кредитование физических лиц и его виды

Потребительский кредит (от англ. "consumer credit",

"purchase loan") -- это форма кредита, предоставляемого населению

предприятиями торговли и сферы услуг при покупке предметов потребления, товаров

длительного пользования, оплате бытовых услуг на условиях отсрочки платежа.

Другое определение: потребительский кредит определяется как розничная

продажа товаров индивидуальным покупателям с предоставлением отсрочки платежа

на определенную часть их стоимости. Важным качеством потребительского кредита

является также тот факт, что он может предоставляться как в денежной, так и в

товарной форме, т.е., по своей экономической природе сочетает качества как

товарного, так и банковского кредита. В России к потребительским ссудам относят

любые виды ссуд, предоставляемые населению, в том числе ссуды на приобретение

товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды, на

образование, кредиты индивидуальным частным предпринимателям, оказание услуг и

на прочие потребности, имеющие целью их удовлетворение посредством необходимого

дополнительного финансирования (на возвратных и платных основах).

Можно выделить ряд факторов, сдерживающих развитие российского рынка

потребительских кредитов:

* наличие преимущественно краткосрочной структуры банковских пассивов,

что не позволяет развивать долгосрочное кредитование физических лиц и не

стимулирует спокойствие и постоянство как клиентов, так и кредитных организаций

в участии в данных сделках;* наличие так называемых "белых",

"серых" и "черных" доходов физических лиц потенциальных

заемщиков, что не позволяет, с одной стороны, кредитным организациям с полной

уверенностью судить о реальном финансовом состоянии потенциальных клиентов, а с

другой стороны самим физическим лицам в полной мере удовлетворять имеющиеся у

них потребности;

*

неоправданно высокий уровень процентных ставок, применяемых кредитными

организациями, что делает заведомо невыгодным использование потребительских

кредитом потенциальными клиентами со средним достатком.

Классификация потребительских кредитов заемщиков и объектов кредитования

может быть проведена по ряду признаков, в том числе по типу заемщика, видам

обеспечения, срокам погашения, методам погашения, целевому направлению

использования, объектам кредитования, объему и т.д.

По

направлениям использования (объектам кредитования) в России потребительские

кредиты подразделяют на кредиты: на неотложные нужды; под залог ценных бумаг;

строительство и приобретение жилья; капитальный ремонт индивидуальных жилых

домов, их газификацию и присоединение к сетям водопровода и канализации,

кредиты на образование. Гражданам, проживающим в сельской местности, кроме того

выдаются кредиты на строительство надворных построек для содержания скота и

птицы и приобретение средств малой механизации для выполнения работ в личном

подсобном хозяйстве. Членам садоводческих кооперативов и товариществ

предоставляются долгосрочные ссуды на приобретение или строительство садовых

домиков и на благоустройство садовых участков. Банки выдают также долгосрочные

ссуды на приобретение автомобилей, других товаров длительного пользования,

хозяйственное обзаведение отдельным категориям граждан.

По субъектам

кредитной сделки (по облику кредитора и заемщика) различают: банковские

потребительские кредиты; кредиты, предоставляемые населению торговыми

организациями; потребительские кредиты кредитных учреждений небанковского

типа(ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы,

строительные общества, пенсионные фонды и т.д.); личные или частные

потребительские ссуды, предоставляемые частными лицами; потребительские

кредиты, предоставляемые заемщикам непосредственно на предприятиях и в

организациях, в которых они работают.

По срокам

кредитования потребительские кредиты подразделяют на: краткосрочные (сроком от

1 дня до 1 года); среднесрочные (сроком от 1 года до 3-5 лет); долгосрочные

(сроком свыше 3-5 лет).

В настоящее

время в России в связи с общей экономической нестабильностью деление

потребительских кредитов по срокам носит условный характер. Банки, предоставляя

кредиты, обычно делят их на краткосрочные (до 1 года) и долгосрочные (свыше 1

года). Краткосрочный кредит можно оформить на определенный срок (в пределах года)

или до востребования. Кредит до востребования не имеет фиксированного срока, и

банк может потребовать его погашения в любое время. При предоставлении кредита

до востребования часто предполагается, что заемщик сравнительно ликвиден и

активы, в которые вложены заемные средстве, могут быть превращены в наличность

в кратчайший срок.

По способу

предоставления потребительские кредиты делят на целевые и нецелевые (на

неотложные нужды, овердрафт и т.д.).

По

обеспечению различают кредиты необеспеченные (бланковые) и обеспеченные

(залогом, гарантиями, поручительствами, страхованием). Главная причина, по

которой банк требует обеспечения, - риск понести убытки в случае нежелания или

неспособности заемщика погасить кредит в срок и полностью. Обеспечение не

гарантирует погашения ссуды, но уменьшает риск, так как в случае ликвидации

банк получает преимущество перед другими кредиторами в отношении любого вида и

активов, которые служат обеспечением банковского кредита.

По методу

погашения различают кредиты, погашаемые единовременно и кредиты с рассрочкой

платежа.

Кредиты без

рассрочки платежей имеют важную особенность; по таким кредитам погашение

задолженности по ссуде и процентом осуществляется единовременно. Примером таких

ссуд могут служить так называемые бриджинг-кредиты, которые выдаются на покупку

нового дома частным лицом в сумме разницы стоимости нового и старого дома

владельца.

Кредиты с

рассрочкой платежа включают: кредиты с равномерным периодическим погашением

(ежемесячно, ежеквартально и т.д.); кредиты с неравномерным периодическим

погашением (сумма платежа в погашение кредита меняется (возрастает или

снижается) в зависимости от определенных факторов, например, по мере

приближения даты окончательного погашения кредита или завершения кредитного

договора с неравномерным непериодическим погашением). При выдаче кредита с

рассрочкой платежа действует принцип, согласно которому сумма кредита

списывается частями на протяжении периода действия договора. Подобный порядок

погашения кредита не столь обременителен для заемщика, как при единовременной

уплате долга. Для банка также выгодное, чтобы кредит погашалась периодически в

течение всего периода действия договора, так как это ускоряет оборачиваемость

кредита и высвобождает кредитные ресурсы для новых вложений, повышая таким

образом его ликвидность.

По методу

взимания процентов кредиты классифицируют следующим образом: кредиты с

удержанием процентов в момент ее предоставления; кредиты с уплатой процентов в

момент погашения кредита; кредиты с уплатой процентов равными взносами на

протяжении всего срока пользования (ежеквартально, один раз в полугодие или по

специально оговоренному графику).

Существует

также такое понятие как кредит с аннуитетным платежом, т.e. платежом с

одновременной уплатой процентов за пользование ссудой.

По характеру

кругооборота средств ссуды делят на разовые и возобновляемые (револьверные,

ролловерные). В группу револьверных кредитов, как правило, включают кредиты,

предоставляемые клиентам по кредитным картам, или кредиты по единым

активно-пассивным счетам в форме овердрафта. Кредитные линии по счетам до

востребования частных лиц менее распространены в мировой банковской практике,

но используются аналогично кредитам по кредитным картам. Клиенты могут

выписывать чеки на суммы, превышающие остаток средств на счете (чековый

кредит), но уплачивают при этом проценты банку за пользование овердрафтом.

В отличие от револьверных кредитов большинство кредитов с рассрочкой

платежа являются обеспеченными.

Также можно выделить кредиты с льготным периодом погашения и без

льготного периода.

В целом представленная выше классификация отражает многообразие

потребительских кредитов, но не исчерпывает всех возможных критериев

классификации, поэтому ее можно продолжить в зависимости от других признаков.

В нашей

стране также в последние годы активно развивается кредитование населения через

торговые организации. Покупатели нередко приобретают дорогостоящие товары

(автомобили, холодильники, стиральные машины, компьютеры и другие товары

длительного пользования) с рассрочкой платежа.

Пионером на данном рынке выступил банк "Русский Стандарт",

который начал в 1999 году предлагать услугу экспресс-кредитования. Система

выдачи кредита привязана к точкам продажи услуги: сетям розничной торговли

бытовой техникой, компьютерами, мебелью и т.д. Отличительной чертой

экспресс-кредитов является зависимость получаемых банками результатов от связей

с торговыми организациями-партнерами. Чем с большим числом торговых сетей

заключены партнерские соглашения, тем выше доходность бизнеса. Стоимость кредита

влияет незначительно на число клиентов. Другими условиями успешного продвижения

программ являются наличие большого числа пунктов приема платежей по кредиту и

быстрота анализа кредитных заявок. [31]

.3 Общие основы организации кредитования физических лиц в России

Кредитный рынок это общее обозначение тех рынков, где существуют

предложение и спрос на различные платежные средства. Кредитные сделки

опосредуются, как правило, кредитными институтами (банками и др.), которые

берут взаймы и ссужают деньги, или движением различных долговых обязательств,

которые продаются и покупаются на рынке ценных бумаг.

Следовательно, кредитный рынок предоставляет средства для инвестиций в

распоряжение предприятий и именно на нем происходит перемещение денег из тех

секторов экономики, где имеется избыток, в те сектора, которые испытывают в них

недостаток. На кредитном рынке предприятия берут деньги в долг для

финансирования своих инвестиций; иногда предприятия дают деньги взаймы, но, как

правило, производственный сектор больше берет, чем дает. Поэтому можно сказать,

что одна из основных задач кредитного рынка направлять сбережения населения и

свободные средства посредническим лицам на инвестиции.

В настоящее время в деятельности коммерческих банков России существуют

серьезные проблемы. Это связано с причинами финансового неблагополучия в

банковской системе, которая зависит от общего состояния экономики государства,

а также от недостатка необходимого опыта и подготовленных кадров для работы

банков в условиях рыночных преобразований.

Серьезной проблемой является поддержание ликвидности банковской системы.

Основные убытки коммерческим банкам приносит кредитная деятельность,

привлечение слишком дорогих ресурсов и невозможность рентабельного их

размещения. Отсутствие возможности получать прибыли инфляционного характера

требует от банка серьезного подхода к качеству кредитного портфеля. В структуре

активов коммерческих банков кредитные операции составляют приблизительно 15%. В

общей сумме кредитной задолженности просроченные кредиты составляют 17%,

пролонгированные 19%, кредиты без обеспечения 8%, безнадежные к возврату 1%.

Показатели структуры задолженности свидетельствуют о значительном росте

просроченных и пролонгированных кредитов.

Увеличение уставного фонда коммерческих банков до требуемой Сбербанком

России величины, также является серьезной проблемой, стоящей перед банковской

системой, но такое увеличение уставного фонда банков будет способствовать росту

надежности и стабильности банковской системы России в целом.

На современном этапе развития кредитной системы существуют определенные

проблемы, которые мешают Российским банкам выделять отдельные виды кредитов,

влияют росту части нежелательных кредитов (просроченных, безнадежных и т.д.),

что, в свою очередь, ухудшает ликвидность и платежеспособность банков.

Основной проблемой Российского кредитования на современном этапе

невозможность и нежелание банков проводить долгосрочное кредитование, что

связано с отсутствием кредитных ресурсов, а также с риском невозвращения

кредитов.

Правительство России и СБЕРБАНК РОССИИ создают условия для финансовой

стабилизации, что влияет на постепенное улучшение деятельности банков в стране.

Следует отметить существенное снижение процентных ставок по кредитам, а также

постепенный рост спроса на долгосрочное кредитование.

На современном этапе в России особенное внимание следует уделять развитию

потребительского кредита. Покупка в рассрочку не развита, хотя это достаточно

удобная на практике форма оплаты товаров и услуг, такая форма оплаты позволяет

осуществлять расходы в то время, когда доходы ещё не поступили.

Кредитные и расходные карточки в нашей стране получили широкое

распространение, и оплатить покупку при помощи таких карточек возможно почти во

всех магазинах.

Что касается влияния на ликвидность и платежеспособность банков, то

важной проблемой является несвоевременное возвращение кредита, рост безнадежной

кредитной задолженности. В таких условиях растет значение контроля со стороны

банка по поводу кредитного договора. Первоочередное значение тут имеет своевременность

уплаты процентов и долга. Поэтому очевидным есть регулирование кредитных рисков

и реализация мероприятий, которые касаются уменьшению их влияния на

деятельность банков.

Некоторые проблемы кредитования связаны с внутренними действиями работников.

Например, недостаточный анализ финансового положения клиентов при выдаче

кредита; нарушение принципов кредитования; неправильное оформление кредитных

договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие

проверки использования целевых кредитов и т.д.

В период кризиса конца 2014 года банки повышали процентные ставки по уже

выданным карточным кредитам. Кредитные карты - наиболее доходный для банков

продукт, однако, повышая стоимость уже выданных кредитов для заемщиков, банкиры

рискуют получить судебные претензии от клиентов, утверждают юристы.

Увеличить ставки по выданным кредитам банкиров заставила высокая

стоимость привлекаемых для выданных кредитов средств.

Кредитные карты являются одним из наиболее доходных продуктов для банков

за счет процентов за пользование кредитом, комиссий и штрафов, начисляемых на

просроченную задолженность.

В настоящее время потребительское кредитование является наиболее

динамичным сектором российского банковского рынка. За последние три года рынок

потребительского кредитования вырос более чем в пять раз. Доля кредитов

населению в активе банковской системы увеличилась в три раза, а соотношение

розничных кредитов и ВВП - почти в четыре раза.

В адрес банков звучит много обвинений в несоответствии

разрекламированных процентных ставок по кредитам и тех, которые фиксируются в

договорах и которые вынуждены выплачивать должники. С другой стороны, быстро

растет просроченная задолженность по этим кредитам, и некоторые аналитики

склонны видеть в этом угрозу кризиса банковской системы.

В настоящее время для защиты прав потребителя в сфере

банковских услуг, представляющей собой специфическую проблему по сравнению с

защитой прав потребителя в других сферах, применяются общие положения

Гражданского кодекса РФ о займе (кредите), Закона РФ "О защите прав

потребителей" и Федерального закона "О рекламе", которые не

учитывают всей специфики данной области правового регулирования. Конкретные

нормы, применимые к отношениям по потребительскому кредитованию, в законодательстве

о защите прав потребителей не установлены. Попытка их определения путем

толкования общих положений действующего законодательства РФ приводит к

неопределенным с точки зрения правовых последствий результатам, что не может

быть признано удовлетворительным способом регулирования данных отношений.

В Минфине России разработан проект Федерального закона

"О потребительском кредите". Его цель - обеспечение гарантий прав

потребителей при использовании потребительского кредита, формирование

механизмов защиты прав потребителей, создание правовых условий для развития

потребительского кредитования.

Законопроект дает определение понятию "потребительский кредит",

а также обязывает кредитора предоставлять достоверную и полную информацию об

условиях предоставления, использования и возврата потребительского кредита до

заключения договора, в том числе о размере процентов по кредиту, порядке их

начисления и изменения. Также предусматривается возможность отказа в течение 14

дней со дня наступления срока использования кредита от его использования без

объяснения причин кредитору с уплатой процентов, а также досрочный возврат всей

суммы кредита или ее части без каких-либо штрафов, но с уплатой процентов за

фактическое время его использования. Обуславливается в документе и возможность

выделения различных категорий потребительских кредитов, в зависимость от чего

будут поставлены права потребителей, в том числе досрочный возврат

потребительского кредита и отказ от его использования.

Меры, предусмотренные законопроектом, направлены на

развитие сектора потребительского кредитования за счет повышения степени

доверия потребителей к данной форме приобретения товаров (работ, услуг) и

снижения рисков организаций, занимающихся предоставлением потребительских

кредитов. Мы надеемся, что проект закона будет внесен в ближайшее время в

Правительство РФ и его принятие исправит ситуацию, сложившуюся на рынке

потребительского кредитования.

У потенциального заемщика есть возможность выбрать программу в

зависимости оттого, что больше его интересует. Рассмотрим основные условия,

интересующие потенциальных клиентов кредитных организаций.

Минимальная процентная ставка. Стремление получить более дешевый кредит

непреодолимо. Таким образом, учитывая эти стремления, банки помимо стандартных

условий кредитования довольно часто разрабатывают программы льготирования

процентных ставок, в определенных случаях предоставляя

"бесплатный//беспроцентный" кредит.

Минимальный ежемесячный платеж. Помимо суммы кредита и процентной ставки

серьезное влияние на величину платежей оказывают ежемесячные или единовременные

выплаты - комиссии.

Минимальный первоначальный платеж. То есть человек, который не имеет

никаких накоплений, но имеет стабильную работу, вполне может претендовать на

покупку хорошего товара.

Минимальный пакет документов. В процессе эволюции автокредита перечень

необходимых документов стал довольно компактным. В некоторых банках можно

получить кредит, предъявив только паспорт и водительское удостоверение.

Скорость появления новых схем автокредитования и ипотечного кредитования еще

раз доказывает, что данные виды услуг развивается и является одними из самых

перспективных. Предложения банков становятся более заманчивыми, особенно когда

речь идет о приобретении желаемого автомобиля или жилья, но прежде чем

подписывать договор, необходимо трезво оценить условия кредита, узнать обо всех

предстоящих расходах, рассчитать окончательную сумму и лишь тогда осуществлять

сделку. Помимо стоимости проеобретемого имущества и процентной ставки

существуют и другие затраты: комиссионные, о которых некоторые банки

предпочитают не сообщать клиенту, затраты на страховку, причем в страховой

компании, сотрудничающей с банком, и другие. С учетом всех издержек кредит

обычно обходится значительно дороже заявленной стоимости. Также нужно

внимательно рассматривать специальные предложения, которые на первый взгляд

кажутся более экономичными.

Для того чтобы данные вид услуг полноценно развивался в нашей стране,

необходимо банкам полностью информировать клиента обо всех предстоящих

расходах, раскрывать полную эффективную ставку по кредиту и предоставлять

рассчитанную окончательную сумму кредита, тем самым, повышая доверие к своим

услугам. А потребителю нужно стать более ответственным, чтобы банки не боялись

идти навстречу клиенту, и условия кредитования становились предпочтительнее.

2. Экономическая характеристика ЗАО "Банк Русский Стандарт"

.1 Общая характеристика деятельности ЗАО "Банк Русский

Стандарт"

Закрытое акционерное общество "Банк Русский Стандарт"

(сокращенное название:ЗАО "Банк РусскийСтандарт" JSC "Russian

Standard Bank") основан в 1999 году на базе бывшего

"Агрооптторгбанка", учрежденного в 1992 году. Генеральная лицензия ЦБ

РФ № 2289от 19.07.2001 г.; (бессрочно). Начало реализации проекта

потребительского кредитования-1 марта 2000 года.

Сегодня Банк - один из крупнейших национальных финансовых институтов

федерального значения. Юридический адрес: 105187, Москва, ул. Ткацкая, д. 36 в

г. Кемерово находятся операционные офисы Кемерово №1 и Кемерово №2. Размер

уставного капитала, указанный в Уставе Банка - 1 272 883 000 (Один миллиард

двести семьдесят два миллиона восемьсот восемьдесят три тысячи) рублей.

Руководство:

Тарико Рустам Васильевич- Председатель Совета Директоров;

Левин Дмитрий Олегович - Председатель Правления Банка

ЗАО "Банк Русский Стандарт" - ведущий частный Банк на рынке

кредитования населения:

·

кредитные

программы более чем в 1200 населенных пунктах страны;

·

более 23 млн.

клиентов - частных лиц;

·

более 25 млн.

банковских карт;

·

около 30 млрд.

долларов выданных кредитов;

·

более 2500

банкоматов и 400 отделений и операционных офисов;

·

эксклюзивные

права на выпуск и обслуживание карт платежной системы American Express® на

территории Российской Федерации;

·

24 часа в сутки,

7 дней в неделю, 365 дней в году.

ЗАО "Банк Русский Стандарт" придерживается самых высоких

стандартов корпоративного управления и корпоративной этики. Менеджмент Банка

следует международным принципам управления и прозрачности ведения бизнеса.

Управленческая структура Банка, политика и бизнес-процессы построены таким

образом, чтобы обеспечить эффективность и прозрачность принятия решений и

осуществления бизнес-процессов. Залог успеха - команда высокопрофессиональных

менеджеров, обладающих богатым опытом работы в российской финансовой системе.

Сотрудники Банка нацелены на предоставление максимально открытого доступа к

финансовым услугам и наилучшего уровня сервиса.

.2 Развитие банковского сектора за два года

На развитие банковского сектора России в 2012 году существенное влияние

оказала благоприятная экономическая ситуация в стране, связанная со

значительным ростом цен на экспортируемые энергоносители, а также повышение

всеми международными рейтинговыми агентствами рейтингов России до

инвестиционного уровня.

Стабильный экономический рост и улучшение финансового состояния

организаций, увеличение реальных доходов населения являются основными факторами

притока инвестиций в основной капитал в текущем году. Ускоренными темпами

формировались региональные сети крупнейших московских банков, расширялась

экспансия иностранных банков. Высокая концентрация активов в группе крупнейших

банков сохранялась, ряд слияний и поглощений изменил расстановку сил в первой

десятке банков. Повышенное внимание также уделялось вопросам роста

капитализации банковской системы.

Рост банковского бизнеса, расширение предложения банковских продуктов и

услуг в сфере потребительского кредитования, повышение финансовой грамотности

населения поставили новые задачи перед банковским сообществом.

Основным приоритетом работы ведущих банков стало улучшения качества

банковских продуктов, повышения лояльности клиентов.

год стал непростым временем для банковского сектора. Однако для Банка

Русский Стандарт, образованного в период предыдущего экономического кризиса

конца 90-х, события последней четверти прошло года стали очередным поводом для

активного роста, вновь открытыми возможностями. В 1998-1999 году, концепция

создания принципиально нового розничного банка, бизнес которого строился на

предоставлении населению быстрых, удобных и недорогих кредитов, многими воспринималась

скептически. Однако события 1998 года приблизили реализацию идеи - многие

традиционные банковские "бренды" стали банкротами, стоимость

"вхождения" в банковский бизнес существенно снизилась. Уже в начале

1999 года идея начала претворяться в жизнь - первым шагом стало приобретение

"Агроопторгбанка", на базе которого 1 июля 1999 года был создан

"Банк Русский Стандарт". К развитию нового направления банковского

дела были привлечены ведущие российские и международные финансисты, в создании

концепции будущего банка также приняли участие специалисты международной

консалтинговой компании McKinsey.

Банк Русский Стандарт стал первым банком, который предложил населению

доступные и удобные кредиты, для оформления которых не требовалось месяцами

собирать документы; кредиты, которые можно было буквально за четверть часа

оформить в магазине, где человек купить необходимую ему вещь.

Главным принципом стало предоставления небольших по сумме банковских

займов широким слоям населения за минимальное время. Годом позже Банк Русский

Стандарт впервые представил кредитные карты массовому населению.

Удобство использования карты в качестве кредитного инструмента оценили

десятки миллионов людей. Банк первым на рынке ввел уникальную систему

скоринговой оценки заемщика, начал работу с ведущими розничными сетями для

начала кредитования в торговых точках, активно начал продвижение в регионах.

Сегодня Банк Русский Стандарт является одним из крупнейших и наиболее

успешных финансовых институтов страны и реализует кредитные программы для

населения более чем в 2500 населенных пунктах страны. Банк Русский Стандарт -

лидирующий частный банк на рынке кредитования населения. По итогам 2013 года

количество клиентов Банка превышает 23 млн. человек, общий объем

предоставленных населению займов превышает 30,5 млрд. долларов. Банк Русский

Стандарт выпустил для своих клиентов более 25,5 млн. кредитных карт.

Количество торговых партнеров Банка превысило 46 тысяч. Успешное развитие

Банка Русский Стандарт подтверждено ведущими мировыми рейтинговыми агентствами.

Динамика основных показателей деятельности банков позволяет говорить об

успешности работы в 2012 году.

Уверенный рост экономики и оживленный потребительский спрос по-прежнему

способствуют повышению кредитоспособности российских банков. Однако медленное

продвижение банковской реформы и укрепление доминирующих позиций банков с

государственным участием тормозят развитие частного сектора. В государственной

собственности - напрямую или опосредованно - находятся общенациональные и

региональные банки, общие активы которых превышают 50% активов всей банковской

системы. Частные банки, которые обычно являются локомотивами роста системы, в

России весьма уязвимы к потенциальным экономическим и политическим потрясениям.

Банк Русский Стандарт в 2012 году продолжил успешное развитие

приоритетных направлений рынка розничного кредитования. Была укреплена

монопольная позиция Банка в сегменте кредитных карт, значительно увеличена доля

на рынке автокредитования и сохранены сильные позиции в сегменте кредитования в

точках продаж.

Совокупный кредитный портфель Банка физическим лицам на 1 января 2013

года составил 182,2 млрд. рублей. Таким образом, по объему выданных кредитов

физическим лицам Банк занял второе место после Сбербанка.

Динамика основных показателей деятельности банков в 2013 году позволяет

говорить об успешности работы, несмотря на серьезные проблемы, затронувшие

банковский сектор в четвертом квартале 2013 года. Получила дальнейшее развитие

трехлетняя тенденция сокращения числа кредитных организаций. Лицензии были

отозваны у 33 финансовых организаций, общее количество банков составило 1108.

В 2013 году существенно изменилось соотношение ключевых показателей,

характеризующих роль банковского сектора в экономике.

Основой роста активов банковского сектора в 2013 году стало развитие

кредитования. В первой половине 2013года, уверенный рост экономики и оживленный

потребительский спрос способствовали повышению кредитоспособности российских

банков. Тем не менее, под влиянием кризисной ситуации еще сильнее укрепились доминирующие

позиции банков с государственным участием.

В 2013 году совокупные активы банковского сектора составили 28 022,3

млрд. рублей, увеличившись на 39,2%, что явилось подтверждением относительной

устойчивости российского банковского сектора к негативным внешним воздействиям.

В 2013 Банк Русский Стандарт году продолжил успешное развитие

приоритетных направлений рынка розничного кредитования. Была укреплена

монопольная позиция Банка в сегменте кредитных карт и сохранены ведущие позиции

в сегменте кредитования в точках продаж.

Совокупный кредитный портфель Банка физическим лицам на 1 января 2014

года составил 137, 4 млрд. рублей.

Российский рынок банковских услуг в 2012 году развивался в условиях

обостряющейся конкуренции. Во многом это было обусловлено постепенным

расширением участия в российском банковском секторе иностранного капитала, а

также растущим интересом к России со стороны крупнейших транснациональных

финансовых корпораций. Конкурентная борьба стимулировала повышение качества

банковского обслуживания и внедрение современных банковских технологий.

Одновременно банки все большее внимание уделяли качеству и прозрачности своей

деятельности.

К 1 января 2013 года на долю 200 крупнейших по величине капитала

кредитных организаций приходилось 89,7% совокупного капитала банковского

сектора, а на долю 5 крупнейших банков - 43,2%.

В то же время наблюдалось постепенное укрепление рыночных позиций средних

банков, которые стали занимать высокодоходные ниши рынка (потребительское и

ипотечное финансирование, брокерские услуги, кредитование малого бизнеса).

Большинство ведущих банков следовали модели укрупнения бизнеса, но при

этом стремились выделять приоритетные сегменты клиентского рынка,

дифференцировать направления деятельности и географические рынки.

Продолжилась тенденция расширения доли услуг малым и средним предприятиям

и населению в структуре бизнеса крупнейших банков, специализировавшихся ранее

на корпоративных клиентах. Это объясняется низкой прибыльностью корпоративного

сегмента с одной стороны и бурным развитием розничного рынка - с другой, что

обусловлено повышением благосостояния населения и растущим спросом граждан на

кредитные продукты.

Лидерами рынка кредитования физических лиц в 2012-2013году оставались

Сбербанк и Банк Русский Стандарт.

В сегменте также активно работали ВТБ 24, УРСА банк, Уралсиб,

Райффазенбанк, Альфа-банк, Банк Москвы, Хоум Кредит энд Финанс Банк, Ситибанк,

Банк Ренессанс Капитал.

Чтобы наглядно убедиться в лидирующей позиции Банка Русский Стандарт,

рассмотрим рейтиг самых крупных банков России в таблице 3.1

Таблица 1

Динамика портфеля кредитов физическим лицам, млрд. рублей

|

Кредитные организации

|

01.01.2013

|

01.01.2014

|

|

Сбербанк

|

654 595

|

690 437

|

|

Банк Русский Стандарт

|

182 223

|

181 115

|

|

ВТБ24

|

81 417

|

41 285

|

|

Росбанк

|

84 175

|

74 630

|

|

Русфинанс Банк

|

56 422

|

15 886

|

|

ХКФ-Банк

|

30 589

|

24 968

|

|

Альфа-Банк

|

41 398

|

19 98

|

|

Ренессанс Капитал

|

39 261

|

11 559

|

|

УРСА Банк

|

51 359

|

25 294

|

|

Юникредит Банк

|

35 242

|

9682

|

Российский рынок банковских продуктов и услуг в 2013 году развивался в

условиях обостряющейся конкуренции, мирового финансового кризиса и кризиса

ликвидности. В связи с этим наблюдались консолидация банковского бизнеса и

постепенное расширение участия в российском банковском секторе иностранного

капитала. Конкурентная борьба стимулировала повышение качества банковского

обслуживания и внедрение современных банковских технологий. Одновременно банки

все большее внимание уделяли качеству кредитоспособности заемщиков и снижению

дефолтности кредитного портфеля.

К 1 января 2014 года на долю 200 крупнейших по величине капитала

кредитных организаций приходилось 90,9% совокупного капитала банковского

сектора, а на долю 5 крупнейших банков - 49,3%.

В то же время наблюдалось постепенное сокращение кредитных программ

средних банков, которые занимали высокодоходные ниши рынка (потребительское и

ипотечное финансирование, брокерские услуги, кредитование малого бизнеса).

Большинство ведущих банков следовали модели укрупнения бизнеса, но при этом

стремились выделять приоритетные сегменты клиентского рынка, дифференцировать

направления деятельности и расширять географическое присутствие.

Продолжилась тенденция расширения доли услуг малым и средним предприятиям

и населению в структуре бизнеса крупнейших банков, специализировавшихся ранее

на корпоративных клиентах. Это объясняется низкой прибыльностью корпоративного

сегмента с одной стороны, развитием розничного рынка и уходом с него части

игроков - с другой.

Лидерами рынка кредитования физических лиц в 2013 году стали Сбербанк,

Банк Русский Стандарт и ВТБ 24. В сегменте также активно работали Росбанк, Банк

Москвы, Райффайзенбанк, Уралсиб, Русфинанс Банк, ЮниКредит Банк, Альфа-Банк,

УРСА Банк, Россельхозбанк, ХКФ-Банк, Промсвязьбанк, ТрансКредитБанк.

В 2012 году продолжилась тенденция быстрого роста в структуре активов

доли кредитов и прочих размещенных средств. На 1 января 2013 года доля кредитов

и прочих размещенных средств составила70,5% (на 1.01.09 г. - 71,2%.). Второе

место в структуре активов продолжали занимать приобретенные банками ценные

бумаги, на долю которых на 1 января 2013 года приходилось 12,6% активов, а на

1.01.09- 8.4% (таблица 2).

Таблица 2

Структура активов кредитных организаций

|

Активы

|

Доля, %

|

|

|

|

01.01.2013

|

01.01.2014

|

|

Кредиты, депозиты и др.

размещенные средства

|

70,5

|

71,2

|

|

Ценные бумаги, приобретенные

банками

|

12,6

|

8,4

|

|

Счета в Банке России

|

6,4

|

7,4

|

|

Корреспондентские счета

|

2

|

4,4

|

|

Прочие активы

|

3,3

|

3,7

|

|

Денежные средства,

драгоценные металлы

|

2,5

|

3

|

|

Основные средства,

нематериальные активы

|

2,7

|

1,9

|

В структуре пассивов банков, как и ранее, преобладают средства клиентов

(таблица 3).

За 2013 год суммарный объем кредитов, депозитов и прочих размещенных

средств вырос на 39,4% (при этом активы выросли на 38,4%) и по данным на января

2014 года составил 19 884,8 млрд. рублей, тогда как в 2012 году суммарный объем

размещенных банками средств увеличился на 51,1%.

Таблица 3

Структура пассивов кредитных организаций

|

|

Доля, %

|

|

|

Пассивы

|

01.01.2013

|

01.01.2014

|

|

Средства на счетах

физических лиц

|

25,4

|

21,1

|

|

Депозиты юридических лиц

|

10

|

17,6

|

|

Средства организаций на

расчетных, текущих и др. счетах

|

15,7

|

12,8

|

|

Кредиты,депозиты,полученные

от других банков

|

13

|

13

|

|

Кредиты,депозиты,полученные

от Банка России

|

3,7

|

12

|

|

Фонды и прибыль банков

|

13,9

|

11,1

|

|

Прочие пассивы

|

11,5

|

7,2

|

|

Выпущенные долговые

обязательства

|

5,8

|

4

|

|

Счета банков

|

1

|

1,2

|

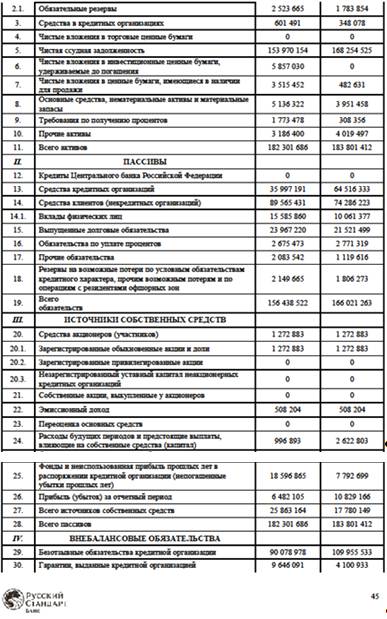

.3 Финансовые показатели деятельности ЗАО "Банк Русский

Стандарт"

Итоги финансовой деятельности Банка Русский Стандарт в 2012 году

демонстрируют эффективность выбранной стратегии развития, нацеленной на

достижение лидирующих позиций на рынке потребительского кредитования.

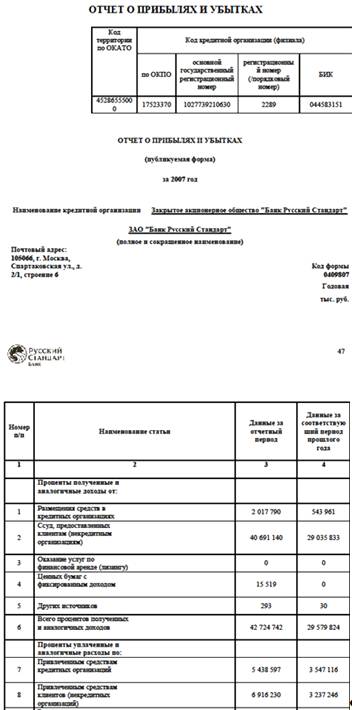

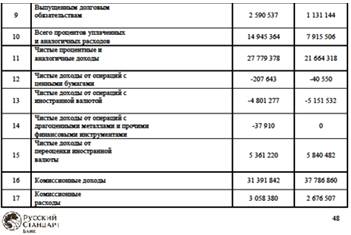

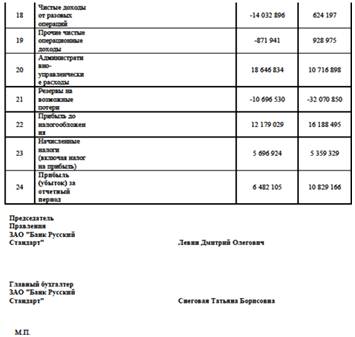

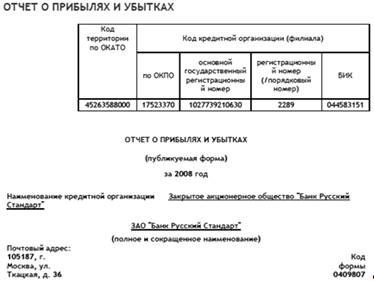

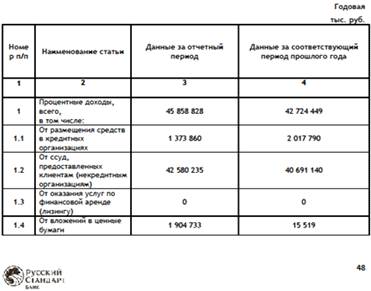

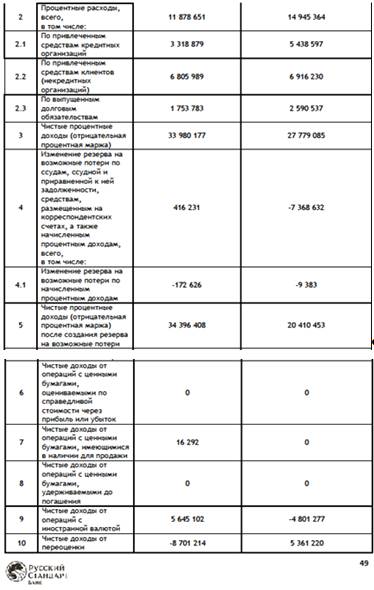

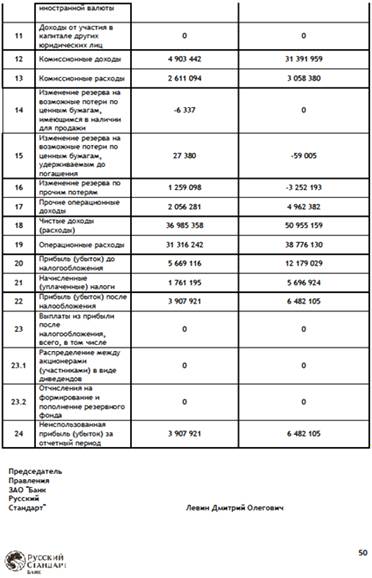

Данные отчета о прибылях и убытках находятся в Приложении 3 и Приложении

4.

По итогам 2012 года прибыль до налогообложения составила 12,2 млрд. руб.,

чистая прибыль составила 6, 5 млрд. руб. Совокупные активы достигли 182, 302

млрд. рублей.

В таблицах 4 и 5 представлены основные показатели деятельности Банка

Русский Стандарт за два года и произведен горизонтальный анализ показателей.

Таблица 4

Основные финансовые показатели ЗАО "Банк Русский Стандарт"

|

Основные финансовые показатели,

млрд. руб.

|

на 01.01.2013

|

на 01.01.2014

|

абсолютное отклонение

|

относительное отклонение, %

|

|

Совокупные активы (на конец

периода)

|

182302

|

208189

|

25887

|

14,2

|

|

Совокупные активы (средние

за период)

|

186629

|

182764

|

-3865

|

-2,07

|

|

Работающие активы (на конец

периода)

|

154572

|

149615

|

-4957

|

-3,2

|

|

Работающие активы (средние

за период)

|

168432

|

145965

|

-22467

|

-13,3

|

|

Собственные средства

|

25863

|

26454

|

591

|

2,29

|

|

Собственные средства

|

23181

|

27616

|

4435

|

19,13

|

|

Прибыль до налогообложения

|

12179

|

5695

|

-6484

|

53,2

|

Таблица 5

Основные показатели деятельности ЗАО "Банк Русский Стандарт"

|

Активы, млрд. руб.

|

на 01.01.2013

|

на 01.01.2014

|

абсолютное отклонение

|

относительное отклонение, %

|

|

Денежные средства и счета в

Банке России

|

8262

|

34113

|

25851

|

75,8

|

|

Средства в кредитных

организациях

|

601

|

12144

|

11543

|

1920

|

|

Потребительские кредиты

|

|

|

|

|

|

Кредитные карты

|

153970

|

-16599

|

10,8

|

|

Прочие кредиты

|

|

|

|

|

|

Вложения в ценные бумаги

|

9373

|

11173

|

1800

|

19,2

|

|

Основные средства

|

5136

|

4644

|

-492

|

-9,6

|

|

Прочие активы

|

4960

|

8644

|

3684

|

74,3

|

|

Всего активов

|

182302

|

208189

|

25887

|

14,2

|

|

Пассивы, млрд. руб.

|

|

|

|

|

|

Средства организаций

|

35997

|

69747

|

33750

|

24,6

|

|

Средства клиентов

|

89566

|

92468

|

2902

|

3,2

|

|

Выпущенные долговые

обязательства

|

23967

|

13473

|

-11077

|

-43,8

|

|

Прочие обязательства

|

6909

|

6047

|

-862

|

-12,5

|

|

Всего обязательств

|

156439

|

181735

|

25296

|

16,2

|

|

Собственные средства

|

25863

|

26454

|

591

|

2,3

|

|

Всего пассивов

|

182302

|

208189

|

25887

|

14,2

|

Представленные данные позволяют сделать следующие выводы.

· Общая сумма активов предприятия увеличилась на 25887 млрд.

руб., в то время как сумма обязательств увеличилась на 25296 млрд. руб.

· По прежнему основным доходным видом деятельности банка

является потребительское кредитование, сумма отклонения составила -16599,3

млрд. руб.

· В составе пассивов преобладают средства организаций и клиентов

- прирост составил 33750 млрд. руб. и 2902 млрд. руб. соответственно

Банк продолжает демонстрировать устойчивую положительную динамику

развития, свидетельством чему служит динамика активов и прибыли (до

налогообложения) за весь период его деятельности.

Итоги финансовой деятельности Банка Русский Стандарт в 2013 году

демонстрируют эффективность выбранной стратегии развития, нацеленной на

достижение лидирующих позиций на рынке потребительского кредитования.

По итогам 2013 года прибыль до налогообложения составила 5,7 млрд.

рублей, чистая прибыль составила 3,6 млрд. рублей. Совокупные активы достигли

208,2 млрд. рублей.

3. Анализ деятельности ЗАО "Банк Русский Стандарт" на рынке

кредитования физических лиц

.1 Основные направления деятельности банка

Стратегией Банка Русский Стандарт на ближайшие годы является сохранение

лидирующих позиций на всех ключевых направлениях развития розничных финансовых

продуктов, рост или удержание доли рынка, в зависимости от продуктовой

категории, а также обеспечение традиционно высоких показателей финансовой и

операционной эффективности.

В рамках реализации данной стратегии Банк продолжал существенно

наращивать объемы операций по всем ключевым продуктовым категориям, включая

потребительское кредитование, кредитные карты и автокредитование. Значительное

внимание было сконцентрировано на повышении эффективности каналов продвижения и

поддержки продаж, их функциональности для клиентов. Максимально полное

информирование клиентов и продвижение продуктового ряда Банка Русский Стандарт

также являлись приоритетными направлениями деятельности в отчетном году. В

достижении своих целей Банк ориентируется на потребности клиентов в новых

продуктах и услугах, реализует взвешенную политику в области ценообразования,

учитывающую как присущие потребительскому кредитованию риски, так и интересы

клиентов. Банк активно сотрудничает с международными финансовыми организациями,

учитывает в своей деятельности опыт ведущих банков мира.

Потребительское кредитование и кредитование с помощью кредитных карт стали

основными источниками роста капитала. Рост процентного и комиссионного дохода

обеспечивается существенным увеличением объема кредитных операций Банка,

развитием представительской сети, расширением объема предоставляемых услуг

розничным и корпоративным клиентам.

год обозначил новые тенденции развития рынка розничного кредитования.

Рост стоимости кредитных ресурсов, увеличение рисков, нестабильная финансовая

ситуация в целом обусловили новый подход банков к кредитованию. На первое место

вышел не объем выдач и рост портфеля, а качество займов и возможность клиента

обслуживать кредит.

Развитие розничного бизнеса остается стратегическим приоритетом Банка

Русский Стандарт. Одновременно с этим ключевым направлением развития стало

расширение сервисной инфраструктуры, введение принципиально новых для Банка

продуктов и услуг. В 2013 году клиенты получили возможность оплачивать текущие

платежи за коммунальные услуги, телефонию, интернет и т.д. через всю сеть

банкоматов Банка без дополнительных комиссий. В конце года была введена новая

услуга - Текущий счет, в рамках которой стало возможным управлять своим счетом:

совершать внутренние и внешние безналичные переводы, платежи по поручению,

хранение средств и начисление на них процентов. Для удобства клиентов была разработана

новая линейка вкладов, включающая различные опции: большой диапазон сроков и

ставок, возможность получения процентов сразу после открытия вклада,

капитализация процентов и т.д.

В 2013 году значительное внимание было сконцентрировано на повышении эффективности

каналов продвижения и поддержки продаж, их функциональности для клиентов.

Максимально полное информирование клиентов и продвижение продуктового ряда

Банка Русский Стандарт также являлись приоритетными направлениями деятельности

в отчетном году.

При реализации стратегии Банк ориентируется на потребности клиентов в

новых продуктах и услугах, реализует взвешенную политику в области

ценообразования, учитывающую как присущие потребительскому кредитованию риски,

так и интересы клиентов.

Доля потребительских кредитов, выданных региональной сетью Банка, на 1

января 2013 года составила 84,45% от объема кредитов. В 2012 году Банком

предоставлено около 7,5 млн. потребительских кредитов на сумму 122,5 млрд.

рублей. Доля Банка Русский Стандарт на рынке кредитования в местах продаж по

размеру консолидированного портфеля составила 30,5%. В 2013 году наиболее

популярными кредитными программами Банка стали: Простой кредит на мобильный

телефон, 10%+10*1/10, Стандартный кредит и Простой кредит. Были введены следующие

новые продукты: "Кредит без переплаты 0-0-8", "ЗачОтный на 6

мес.", "По нулям на 6 мес.", "0-0-48",

"0-0-36", "Кредит без переплаты 10-0-8", "Кредит без

переплаты 20-0-8", "Кредит без переплаты 22-10".; "Простой

кредит на мобильный телефон 0%ПВ", "Простой кредит на мобильный

телефон"; "2% в месяц 0%ПВ", "2% в месяц",

"Простой кредит 0%ПВ", "Простой кредит", "1% в

месяц", "Большая покупка". В 2013 году по всем видам

потребительских кредитов были отменены ежемесячные комиссии.

В сегменте потребительского кредитования приоритетными направлениями

развития бизнеса Банка являются повышение качества обслуживания клиентов и

диверсификация портфеля. Банк намерен продолжать активное сотрудничество с

торговыми партнерами по расширению доступа населения к кредитным услугам,

развивать розничный бизнес и проводить масштабную работу по собственному

позиционированию в местах продаж.

Доля Банка Русский Стандарт на рынке кредитования в местах продаж по

размеру консолидированного портфеля составила 30,5%.

Одним из основных направлений бизнеса Банка остается кредитование в

торговых точках (POS-кредиты). Традиционно основные продажи этих кредитов

приходятся на рынки бытовой техники, компьютеров, сотовых телефонов и мебели. В

2013 году эти рынки увеличились на 16%.

В целом развитие рынка экспресс-кредитования в начале 2013 года

характеризовалось обострением конкурентной борьбы, ростом продаж кредитов без

переплаты и нулевым первоначальным взносом на длительные сроки (0-0-36,

0-0-48), стремлением банков разместить своих агентов в наибольшем количестве

торговых точек, увеличить кредитный портфель.

В течение первых трех кварталов продолжался рост потребительского

кредитования, но в последнем квартале 2013 года в экономике стали заметны

последствия мирового финансового кризиса: сокращение объема доступных заемных

средств, прогноз роста безработицы, снижение доходов заемщиков и увеличение

рисков.

В результате объем POS-кредитов, выданных в течение 2013 года, увеличился

только на 5%. Но при этом объем задолженности по экспресс-кредитам на конец

2013 года снизился на 24% по сравнению предыдущим и составил 4,7 млрд.

долларов.

Основным каналом продаж POS-кредитов были и остаются крупнейшие розничные

сети по продаже бытовой техники и электроники, с которыми у Банка Русский

Стандарт сложились надежные долгосрочные партнерские отношения. В 2013 году

Банк продолжил развитие сотрудничества со всеми ведущими розничными сетями по

торговле электроникой и бытовой техникой. Важным направлением сотрудничества с

розничными сетями стало распространение процедуры оформления кредитов

сотрудниками торговых организаций без участия агентов Банка. Развитие Банком

этого канала продаж позволяет предложить программы потребительского

кредитования в максимальном количестве торговых точек и существенно снизить

затраты.

По итогам 2013 года Банк Русский Стандарт сохранил свою лидирующую

позицию на рынке экспресс-кредитования с долей рынка 27%. В течение года Банком

было оформлено 4,8 млн. кредитов на общую сумму 2,8 млрд. долларов. За кредитом

в Банк обратилось 9,2 млн. человек.

Банк постоянно модернизирует собственную продуктовую линейку с целью

сформировать одно из лучших кредитных предложений на рынке по привлекательным

ставкам без дополнительных комиссий и платежей. При этом Банк сохранил наиболее

популярные кредиты, разработал продукты, отвечающие потребностям различных

групп клиентов.

В первом полугодии 2013 года Банк активно занимался развитием розничной

сети, в результате чего в конце 2013 года продажи кредитов Банка осуществлялись

в 45,8 тыс. торговых точек, что на 24% больше показателя 2012 года. Численность

агентов Банка на конец 2013 года превышала 7 тыс. человек.

В 2014 год Банк продолжает развитие POS-кредитования как одного из

ключевых направлений бизнеса. При этом Банк особое внимание будет уделяться

качеству кредитного портфеля и повышению эффективности бизнеса. Банк продолжает

работу в рамках стратегии построения долгосрочных взаимоотношений с клиентами и

сохранения партнерских взаимоотношений с ключевыми розничными сетями. Особое

внимание уделено поддержанию качественного клиентского сервиса и высоких

стандартов обслуживания.

В 2014 году Банк сохранил позиции лидера рынка кредитных карт. Доля Банка

Русский Стандарт в этом сегменте по размеру консолидированного портфеля

составила 62,2%. К концу года число выпущенных кредитных карт достигло 21,1

млн. Объем кредитов, предоставленных по кредитным картам, за 12 месяцев 2014

года составил 72,3 млрд. рублей.

Банк продолжил увеличение своего присутствия в регионах. Доля кредитов,

выданных за 4 квартала 2014 года региональной сетью посредством кредитных карт

составила 79,28%.

Доля международных кредитных карт в портфеле банка возросла и составила

91,2% от общего объема эмиссии.

В течение всего года российский рынок кредитных карт продолжал

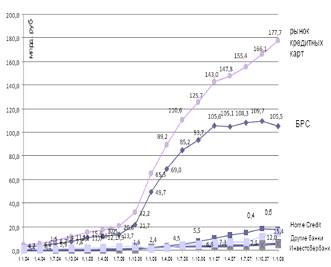

демонстрировать высокие темпы развития. На 1 января 2014 года он достиг 177,7

млрд. руб. Консолидированный портфель Банка Русский Стандарт за тот же период

составил 105,5 млрд. руб. [37] Динамику роста рынка кредитных карт рассмотрим

на рисунке 1.

Рисунок 1

Динамика роста рынка кредитных карт среди ведущих банков России

Рынок кредитных карт в 2013 году характеризовался следующими

показателями:

Снижение доходности по кредитным картам (снижение ставок по картам,

отмена комиссий, введение льготного периода и бесплатного годового

обслуживания).

Низкий уровень проникновения кредитных карт. 35% россиян пользуются

банковскими картами по данным на начало 2008 г., при этом 85% являются

владельцами только одной карты.

Запоздалое развитие инфраструктуры по сравнению с ростом рынка кредитных

карт (терминалы принятия кредитных карт в торговых точках, количество

банкоматов).

Значимым событием для развития рынка потребительского кредитования стала

разработка и презентация в апреле 2013 года новой линейки кредитных карт Банка

Русский Стандарт. Впервые массовые кредитные карты получили целый ряд

преимуществ, доступных ранее лишь состоятельным клиентам. Новые револьверные

кредитные карты Банка - "Русский Стандарт - Классик", "Русский

Стандарт-Голд", "Русский Стандарт- Спринт" и "Русский

Стандарт" - были разработаны с учетом требований различных категорий

клиентов и обладают рядом существенных преимуществ: прозрачные тарифы без

ежемесячных комиссий, низкие ставки, льготный период кредитования до 55 дней.

В 2014 году финансовый кризис оказал заметное влияние на развитие рынка

кредитных карт. На конец года объем рынка составил 7,6 млрд. долларов, при этом

его рост составил всего 6%, что меньше аналогичных показателей прошлых лет.

Из общих тенденций развития рынка кредитных карт можно выделить:

·

высокое внимание

игроков к партнерским программам (программы лояльности, ко-брендинговые

продукты);

·

постепенное

снижение доли продуктов высокого риска;

·

ужесточение

условий по кредитным картам (увеличение процентных ставок, в ряде случаев по

уже выданным картам, уменьшение лимитов на снятие наличных и даже полное

ограничение расходных транзакций);

·

сокращение темпов

роста массового кредитования.

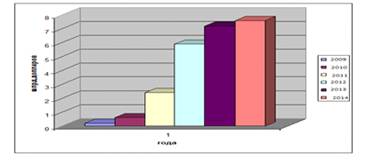

Динамика развития банка представлена на рисунке 2.

банк кредитование потребительский финансовый

Рисунок 2

Динамика развития ЗАО "Банк Русский Стандарт" на рынке

кредитных карт

Как видно из диаграммы резкий рост объема рынка кредитных карт приходится

на 2013-2014 гг. В 2013 году объем рынка составил 7.6 млрд. руб., хотя его

прирост составил всего 6%. Причиной этого является финансовый кризис, но банку

всё же удалось сохранить лидирующие позиции на данном рынке

Около 68% рынка контролируется пятью крупными игроками. В 2014 году Банк

сохранил лидирующую позицию на рынке кредитных карт. На конец года его доля по

размеру консолидированного портфеля составила 43,8(таблица 6) По данным на

конец года портфель кредитных карт Банка составил 82млрд. рублей. Доля

кредитных карт в кредитном портфеле Банка на конец года превысила 55%.

Таблица 6

ЗАО "Банк Русский Стандарт" на рынке кредитных карт

|

Банки

|

01.01.2013

|

01.01.2014

|

|

Русский Стандарт

|

30,5

|

43,8

|

|

ХКФ Банк

|

14,8

|

10,5

|

|

УРСА Банк

|

10

|

2,8

|

|

Альфа Банк

|

4,4

|

3,7

|

|

GE Money Bank

|

5,1

|

3,2

|

|

Инвестсбербанк

|

6,2

|

3,6

|

|

Росбанк

|

7,4

|

4,8

|

|

Ренессанс Капитал

|

9,9

|

2,3

|

|

Остальные банки

|

11,7

|

25,3

|

В 2013 году наблюдается тенденция к замедлению темпов роста портфеля

кредитных карт. Это связано с ужесточением требований к потенциальным

заемщикам, а также с изменением стратегии и технологии работы с действующими

клиентами Банка во втором полугодии.

Общий объем выданных кредитных линий на конец года составил 105 млрд.

рублей. По сравнению с 2012 годом количество клиентов, держателей кредитных

карт Банка увеличилось до 11 млн. человек.

Следуя основным тенденциям рынка, в 2013 году были пересмотрены основные

условия по картам, а именно:

введены новые тарифные планы по картам "Русский Стандарт

Классик" и "Русский Стандарт Голд" с единой процентной ставкой,

как на снятие наличных, так и на совершение покупок;

введены лимиты на снятие наличных денежных средств, в результате чего

заметно увеличилась доля покупок в общем объеме операций.

В целях расширения продаж ко-брендинговых карт "Аэрофлот" и

"Бонусной карты Мировой клуб" была реализована возможность оформления

анкет на карты через интернет-сайт Банка. В первом полугодии 2013 года запущен

продукт "Бонусная карта Мировой клуб". Теперь клиенты могут в течение

15 минут оформить карту для совершения покупок в торговой сети "Мир",

а уже через несколько месяцев им будет выпущена полноценная карта для

повседневных расходов.

В рамках развития партнерских программ также была проведена совместная

акция с компанией "Русский Стандарт Водка", участвуя в которой,

клиенты получили возможность оформить кредитные карты Банка на льготных

условиях.

В 2138 году был запущен социально значимый проект - выпуск карт

стипендиатам благотворительного фонда "Русский Стандарт". Ежемесячно

на счета карт фонд перечисляет стипендии талантливой молодежи из

малообеспеченных семей и детских домов.

В 2013 году бренд American Express успешно продолжил курс на привлечение

премиального сегмента клиентов и расширение привилегий для держателей карт этой

платежной системы.

В сентябре 2013 года в России была запущена международная программа лояльности

(International Membership Rewards), которая стала неотъемлемой частью

эксклюзивного предложения American Express для всех российских держателей карт,

предлагая им целый ряд уникальных премий и поощрений.

Особое внимание бизнес American Express в Банке Русский Стандарт уделил

эмиссии и развитию кобрендинговых карт. С 2013 года ведутся два кобрендинговых

проекта с авиакомпаниями "Трансаэро" и British Airways.

Совместный проект с "Трансаэро" включает выпуск карт трех типов

- Classic, Gold и Platinum, в то время как карта продуктовая линейка кобренда с

British Airways эмитируется только в статусе Premium. Оба проекта наделяют

своих держателей определенными преимуществами в соответствие с программами

премирования часто летающих пассажиров авиакомпаний "Трансаэро

Привилегия" и "Executive Club" соответственно, а также

возможностью быстрого начисления бонусных миль.

В результате предпринятых усилий в отчетном году произошло удвоение доли

American Express в общем карточном портфеле Банка Русский Стандарт по сравнению