|

Страна

|

Год

создания

|

В

чьей собственности находится

|

Кто

принимает решения

|

Взносы

банков

|

Взносы

правительства

|

|

|

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

США

|

1933

|

государственная

корпорация

|

независимая

корпорация

|

0,08%

в год от средней суммы вкладов за год

|

нет,

но при необходимости предоставляет кредит до $3 млрд.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Япония

|

1971

|

смешанная

(государственная и частная)

|

независимая

корпорация

|

1/3

оплаченного капитала плюс 0,008% в год

|

2/3

оплаченного капитала

|

|

Германия

|

1976

|

частная

|

банковские

союзы

|

0,03%

в год от суммы вкладов; возможен дополнительный взнос в таком же объеме

|

нет

|

|

Франция

|

1980

|

негосударственная

|

Ассоциация

французских банков (АФБ)

|

не

взимается; сумма фактических выплат покрывается членами АФБ пропорционально

размерам депозитов в них

|

нет

|

|

Великобритания

|

1982

|

государственная

корпорация

|

независимая

корпорация

|

взносы

пропорционально вкладам, но не более 0,3% от их суммы

|

нет

|

|

Венгрия

|

1993

|

|

Венгерский

национальный фонд страхования вкладов

|

0,2%

для устойчивых банков, 0,3% для других банков

|

|

|

Чехия

|

1994

|

|

Фонд

страхования вкладов

|

0,25

Национальный банк, 0,4% для других банков

|

-

|

|

Польша

|

1995

|

|

Банковский

гарантийный фонд

|

0,2%

Национальный банк и сберкассы, 0,4% для других банков

|

-

|

|

Литва

|

1996

|

государственная

корпорация

|

государственная

корпорация

|

вступительные:

5 000 лит - для банков, 500 л - для кредитных союзов

|

30,3

млн. лит

|

|

Латвия

|

1998

|

государственная

корпорация

|

независимая

корпорация

|

вступительные:

50 тыс. лат для банков, 100 лат - для кредитных союзов; регулярные

(ежеквартальные) - 0,05%

|

1

000 лат

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Эстония

|

1998

|

частная

|

независимая

корпорация

|

вступительные:

50 тыс. крон - для банков; регулярные (ежеквартальные) - 0,1% от суммы

привлеченных депозитов

|

нет

|

|

Украина

|

1998

|

государственная

корпорация

|

независимая

корпорация

|

вступительные

- 1% зарегистрированного уставного капитала, регулярные (полугодовые) - 0,25%

от суммы остатков гарантируемых средств

|

20

млн. гривен

|

|

Казахстан

|

1999

|

государственная

корпорация

|

государственная

корпорация

|

0,375%

от величины привлеченных банком гарантируемых средств, ежеквартальный взнос -

0,25% от суммы остатков на соответствующих счетах

|

1

млрд. тенге

|

|

РОССИЯ

|

2006

|

государственная

корпорация

|

государственная

корпорация (АСВ)

|

0,15

за квартал от суммы остатков средств на счетах по учету вкладов

|

имущественный

взнос РФ (3 млрд. руб)

|

|

Индонезия

|

2007

|

государственная

корпорация

|

государственная

корпорация

|

Начальный

капитал составит от 4 до 8 трлн. индонезийских рупий

|

Далее мы рассмотрим конечно же принятые меры в

области страхования депозитов, как реакция на нынешний глобальный кризис. В

ходе нынешнего кризиса 46 стран пошли на ту или иную форму усиления защиты

вкладчиков. Большинство государств, сделали выбор в пользу увеличения уровня

страхового покрытия системой страхования депозитов с ограниченным лимитом

возмещения, в то время как меньшее число стран ввело полные гарантии по

депозитам (Таблица 2). Полная гарантия по депозитам была введена в 18 странах

(39 процентов). Однако эти страны отличаются как по форме предоставляемой

защиты, так и по кругу депозитов, на который распространяется такая усиленная

защита. Пять стран положились на публичное обязательство их властей защитить

всех вкладчиков банков, а не на законодательное закрепление такой защиты.

Другие страны ввели в действие различные программы, включая предусматривающие

полную защиту банковских операций только в своей стране, защиту банков с

значительным присутствием на рынке или защиту только вкладчиков - физических

лиц (см. таблицу 3).

Таблица 3

Действия по повышению страховой защиты

|

Полные

гарантии по депозитам

|

Увеличение

лимита страхового покрытия

|

|

Постоянное

|

Временное

|

|

Австрия

Дания Германия 1/ Греция 1/ Гонконг Венгрия 1/ Исландия 1/ Ирландия 7/

Иордания Кувейт 3/ Малайзия Монголия 3/ Португалия 1/ Сингапур Словакия 6/

Словения 3/ Таиланд ОАЭ 5/

|

Албания

Бельгия Болгария Хорватия Чехия Эстония Финляндия Индонезия Латвия Литва

Люксембург Казахстан 2/ Мальта Филиппины Польша Румыния Россия Испания Швеция

Великобритания

|

Австралия

Бразилия Нидерланды Новая Зеландия 8/ Швейцария Украина США 4/

|

|

18

|

21

|

7

|

Примечание: Полная гарантия по депозитам

предполагает защиту всех депозитов или большинства всех депозитов банковской

системы.

. Политическое обязательство (заявление)

правительства (государства).

. Увеличен с 700.000 тенге до 5 млн.; будет

понижен до 1 млн.1/1/12 - по закону.

. Неограниченный для банков, работающих в

стране.

. Неограниченный для транзакционных

беспроцентных счетов.

. Неограниченный для национальных и зарубежных

банков, имеющих значительное присутствие в стране.

. Неограниченный для всех физических лиц и

некоторых категорий юридических лиц.

7. Неограниченный для семи конкретных банков,

составляющих 80 процентов банковской системы.

8. Полное покрытие в пределах $1 млн. на депозит

(розничные депозиты и небанковские кредитные организации, привлекающие

депозиты).

В итого в 28 странах увеличен лимит страхового

покрытия (61 процент всех стран, увеличивших уровень защиты депозитов). Степень

увеличения значительно различается от страны к стране от 75% до 400%. Такие

различия обусловлены разными факторами, в том числе (i) различиями в

изначальном уровне страхового покрытия, (ii) различиями в структуре депозитов

по их размеру, а также (iii) уровнем обеспокоенности вкладчиков.

Поэтому двадцать одна страна увеличила лимит

страхового покрытия на постоянной основе. Это 75 процентов всех стран,

увеличивших лимит страхового покрытия, что возможно, свидетельствует о

неадекватности прежнего лимита с точки зрения его достаточности для поддержания

финансовой стабильности.

Из большинства 25 стран, которые ввели полные

гарантии по депозитам или временно увеличили уровень страхового покрытия, все

кроме семи установили дату завершения действия этих мер. Существующие планы

уменьшения размера временной или специальной защиты вкладчиков предусматривают

завершение действия этих мер в ближайшие четыре года, в большинстве случаев в

2012 и 2011 годах (Таблица 4). Страны, которые пока не установили срока

действия временных мер - это в основном, страны, где гарантии имеют форму

политических заявлений о том, что интересы вкладчиков будут защищены. Такие

заявления (обязательства), являющиеся неформализованными, зачастую не содержали

указания на сроки действия таких политических обязательств.

Таблица 4

Сроки действия временных мер по защите

вкладчиков

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Январь

|

|

|

Украина

1/ 1/1

|

|

США

31/12

|

|

Август

|

|

|

Таиланд

10/8 Австралия 12/8

|

|

|

|

Сентябрь

|

|

Дания

2/

|

|

|

|

|

Октябрь

|

|

Новая

Зеландия 1/ 12/10

|

ОАЭ

12/10

|

|

|

|

Ноябрь

|

|

|

|

Монголия

25/11

|

|

|

Декабрь

|

Австрия

2/ 31/12 Ирландия 2/ 31/12 Иордания 31/12

|

Гонконг

31/12 Малайзия 31/12 Сингапур 31/12 Словения 2/ 31/12 Швейцария 1/ 31/12

|

Греция

31/12 Португалия 2/ 31/12

|

|

|

|

Страны,

не объявившие сроков окончания действия временного увеличения: Бразилия

1/Германия, Венгрия, Исландия, Кувейт, Нидерланды 1/ 2/, Словакия 2/

|

1. Страны, временно повысившие лимит страхового

покрытия

. В соответствии с Директивой ЕС

Поэтому истечение срока действия временных мер

по защите вкладчиков - это завершение срока действия полной гарантии или

увеличенного лимита страхового покрытия.

Их некоторых стран, которые временно повысили

лимит страхового покрытия или ввели полную гарантию по депозитам, начали

координировать свою стратегию прекращения действия временных мер по защите

вкладчиков с другими организациями своего региона. Важность координации,

особенно в отношении политики прекращения действия чрезвычайных мер по защите

вкладчиков, признается и национальными и международными организациями. Многие

страны отметили, что они намереваются или заинтересованы в этом. Области, в

которых осуществляется активная координация, включают следующие: Малайзия, Сингапур

и Гонконг (Специальный административный регион) объявили о создании

трехсторонней рабочей группы для выработки скоординированной стратегии

планомерного прекращения действия гарантий по депозитам к концу 2012 г.

Директива 2011.14. УС Европейского Парламента и Совета была утверждена 11 марта

2011 г. и предложила пересмотреть Директиву 94.19.EC - действующие правила ЕС в

отношении систем гарантирования депозитов. Новые нормы призваны усилить защиту

вкладчиков, особенно в плане лимита страхового покрытия и сроков начала

страховых выплат. Она предлагает увеличить лимит страхового покрытия до 100.000

евро на одного вкладчика, если только результаты оценки Комиссией,

представленные в Европейский Парламент и Совет к концу 2011 г. не будут

свидетельствовать о нецелесообразности такого увеличения и гармонизации.

Европейские страны отметили, что они планируют следовать Директиве ЕС

2011.14.EC о лимите страхового покрытия по депозитам. Новые нормы,

предусматриваемые Директивой ЕС 2011.14.EC, в полной мере заработают в конце

2011 г. после проведения оценки их потенциального влияния. Европейская комиссия

будет отвечать за координацию, но детали таких планов пока не обнародованы.

И конечно другие страны отметили свой интерес

или открытость для регионального сотрудничества: Австралия, Хорватия, Дания,

Индонезия, Иордания, Казахстан, Кувейт, Новая Зеландия, Россия, Таиланд,

Объединенные Арабские Эмираты и США.

В Европе с 1994 года действует Директива

Европейского парламента и Совета «О системах гарантирования депозитов». В

соответствии с этим документом каждое государство член ЕС осуществляет контроль

за созданием и развитием на своей территории одной или нескольких систем

гарантирования депозитов. При этом ни одно кредитно-финансовое учреждение,

получившее разрешение на банковскую деятельность, не может принимать вклады, не

будучи членом одной из таких систем. Директива предусматривает уровень

гарантирования вкладов в размере не менее 20 тыс. евро на одного вкладчика [39,

стр. 45].

Эта банковская система сильно подвержена

кризисным явлениям, которые могут затрагивать не только финансово-устойчивые

банки, но и их клиентов.

Этот существенный урон стабильному

функционированию кредитных организаций может нанести изъятие вкладов

физическими лицами, причем этот процесс может приобрести стихийный характер и

охватить большое число банков, вызвать остановку проведения ими расчетных

операций, привести к спаду экономической активности.

Последствия таких никаких потрясений наносят

огромный вред экономике страны, причем затраты на восстановление

платежеспособности не столь велики, как потеря доверия к банкам со стороны

вкладчиков. Поэтому правительства многих стран были вынуждены создать условия и

выработать способы борьбы, связанные с массовым изъятием вкладов и кризисных

ситуаций в банковской системе и экономике. Решения о создании систем

страхования депозитов многие страны принимали в периоды кризисов банковских

систем: в США во время «Великой Депрессии», в Великобритании - во времена

банковского кризиса 70-х годов прошлого столетия.

За последние годы нашего времени большинство

стран мира часто сталкивалось с кризисом банковской системы, что заставило их

ввести страхование вкладов для стабилизации финансовой системы и предотвращения

потенциальных банкротств отдельных банков в будущем. Банковские кризисы

поражали как развитые страны (США, Испанию, Норвегию, Финляндию, Швецию,

Японию), так и развивающиеся, в основном страны Латинской Америки.

Эта эффективность функционирования системы

защиты вкладов зависит от многих факторов. Как показывает мировой опыт,

деятельность институтов страхования вкладов и ее совершенствование

осуществляется с учетом реформирования специальных институтов надзора и

реструктуризации банковской системы, а также усиления аудита банковской

деятельности. Только благодаря тесной координации этих институтов позволяет

поддерживать стабильность банковской системы.

И конечном итоге обязательным условием

нормальной работы банков является наличие систем поддержки их функционирования.

Такие системы имеются практически во всех зарубежных странах с исторически

сложившейся рыночной экономикой и выполняют две взаимосвязанные функции:

. Обеспечивают финансовую поддержку банков,

оказывающихся в трудных

. финансовых ситуациях, на грани

неплатежеспособности.

Таким образом, удается избежать массового

изъятия вкладов населением.

В наше время практически все развитые и многие

развивающиеся страны имеют системы гарантирования страхования банковских

вкладов. В целом системы страхования банковских вкладов сводятся к двум типам:

американская и германская.

В США функционирует развитая система кредитных

институтов. Она была создана по британскому образцу, а в настоящее время сама

является примером для других стран, ставших на путь создания систем этого типа.

И конечно в отличие от ряда других стран система

специальных сберегательных учреждений в США сложилась без прямого участия

государства и представлена в настоящее время либо частными акционерными, либо

взаимными (кооперативными) кредитными институтами. Система сберегательных

институтов включает три главных типа учреждений: ссудо-сберегательные

ассоциации, сберегательные банки и кредитные союзы.

Эти сберегательные учреждения являются важным

элементом кредитной системы страны. Проблема страхования вкладов тесно связана

с обеспечением эффективного надзора за деятельностью кредитных институтов.

В США все коммерческие банки делятся на

национальные (имеющие федеральную лицензию) и банки штатов, которым лицензии

выдаются органами банковского надзора отдельных штатов. Национальные банки

обязаны быть членами Государственной резервной системы (ФРС), а банки штатов

могут по своему усмотрению входить или не входить в ФРС. Фактически только

часть мелких банков не входит в ФРС [57, стр. 35].

Эти, конечно же, национальные банки находятся в

ведении особого Государственного органа - Управления контролера денежного

обращения, которое осуществляет лицензирование банков, ревизию, надзор и их

ликвидацию. Для банков штатов соответствующие функции выполняют органы

банковского надзора штатов. Принципиальных различий по характеру операций

междунациональными банками и банками штатов не имеется.

Федеральная резервная система осуществляет

надзор за деятельностью банков-участников. В основном она проверяет,

соответствуют ли установленным нормативам и правилам финансовые показатели

банков, а также выполнение ими минимальных резервных требований.

Так как за сберегательными учреждениями

осуществляет надзор еще один Государственный регулирующий орган Управление

контроля над сберегательными учреждениями. Государственная система страхования

вкладов ФКСД имеет право осуществлять надзор только за банками штатов, не

входящими в ФРС.

Американский закон о страховании вкладов предусматривает

единственное ограничение, исходя из размера вкладов одного вкладчика в одном

кредитном институте (в настоящее время - 100 тыс. долл.). В соответствии с

Законом о банковской деятельности первая государственная система страхования

вкладов была образована в США в 1933 году. С 1 января 1934 года ФКСД начала

свою деятельность на временной основе, с 23 августа 1935 года - на постоянной

[62, стр. 194].

Конечно в международной практике известны

системы страхования вкладов, обязательные для всех кредитных институтов, и

добровольные системы. В США действует обязательная система страхования вкладов.

При этом размеры взносов банков в фонд страхования вкладов и суммы выплат

вкладчикам утверждаются законодательно.

Это к страхованию подлежат все вклады в банках

участниках ФКСД, и их гарантийные обязательства перед клиентами. Страхуются

вклады физических и юридических лиц, включая государственные и частные

предприятия. В основном этому принципу следуют и другие зарубежные страны, хотя

существуют и некоторые отклонения от такой практики.

Создателем действующей сейчас в США системы

страхования вкладов выступает государство. Первоначальный капитал страховых

фондов был сформирован из средств казначейства и федеральных резервных банков,

входящих в состав Государственной резервной системы США. Потом страховой фонд

ФКСД пополнялся за счет регулярных взносов банков. Аккумулированные

государственные платежи и взносы банков размещаются в специально созданном

фонде страхования вкладов, размер которого устанавливается в отношении к сумме

страхуемых вкладов.

Это американская система страхования вкладов

предусматривает при наступлении страхового случая возмещение вкладчикам

вложенных средств в неполном размере. Для целей страхования суммы вкладов,

размещенные одним вкладчиком в одном банке на разных вкладах, объединяются, но

вклады одного физического лица в разных банках страхуются по отдельности.

Что деятельность ФКСД нацелена в первую очередь

на предотвращение банкротств банков, поскольку при этом вкладчики фактически не

несут потерь независимо от размера и типа их вкладов. Контроль за деятельностью

ФКСД осуществляет конгресс и федеральное правительство.

ФКСД осуществляет надзор за банками,

привлекающими вклады и являющимися ее участниками, в целях обеспечения их

надежности, устойчивости и соблюдения ими законодательства. При совершении

банком незаконных или чрезмерно рискованных операций ФКСД вправе исключить его

из системы защиты интересов вкладчиков, что влечет за собой отзыв у него

лицензии и последующее закрытие.

Эти проведение ликвидационных мероприятий в

банках - участниках ФКСД, лишенных права на привлечение вкладов, также

возложено на ФКСД.

Как можно сказать, что американской системой

страхования вкладов накоплен значительный как положительный, так и

отрицательный опыт развития и становления системы страхования банковских

вкладов, который целесообразно учитывать в развитии отечественной системы

страхования вкладов. Опыт ФКСД используется в системах страхования вкладов в

банках Канады, Великобритании и Японии.

Второй тип распространен в Западной Европе и

основывается на германском опыте.

Эта кредитная система Германии состоит из

центрального банка страны Немецкого Государственного банка, коммерческих или

кредитных банков, а также специализированных кредитных институтов. Немецкая

кредитная система - высокоразвитая, отличающаяся разнообразием кредитных

институтов и эффективностью их функционирования. Аккумуляция сбережений

населения, как источник их ресурсов, играет важную роль и пользуется поддержкой

со стороны государства, так как высокая склонность к сбережению является в этой

стране частью национального менталитета.

Конечно же проблема защиты интересов вкладчиков

возникла в Германии в период мирового экономического кризиса 1929-1933 годов,

который был в этой стране таким же острым, как и в США [46, стр. 67].

В наше время в Германии, как и во многих других

странах, действует принцип двойного надзора за банками: со стороны специального

государственного органа - Государственного ведомства контроля над кредитным

делом и со стороны центрального банка страны Бундесбанка. Саморегулирование

кредитной системы представлено предпринимательскими союзами и тремя группами

универсальных банков. Особенную роль играет Государственный союз германских

банков. Подобные союзы также созданы группой сберегательных банков и группой

кооперативных банков. Государственные органы надзора осуществляют тесное

сотрудничество с этими союзами.

Конечно же наряду со специальным органом надзора

за банковской сферой в Германии действуют специальные органы страхования

вкладов. Сначала страхование вкладов практиковалось сберегательными и

кооперативными учреждениями и лишь на более позднем этапе оно было

распространено на другие банки, которые работают с вкладами.

В Германии действует система государственного

страхования вкладов, представленная Государственным фондом страхования вкладов.

Этот фонд отличается от частных фондов страхования вкладов числом

банков-участников и размерами выплачиваемых вкладчикам возмещений. В случае

банкротства банка размер выплат из средств Государственного фонда страхования

вкладов составляет 90% объема вклада, не превышающего 20 000 евро. Таким

образом, если размер вклада оценивается в 1000 евро, то вкладчик получит 900

евро, а если 30 000 евро, то 20 000 евро. Вклады в немецких государственных

банках так называемых Ландесбанках и Шпаркассен - гарантированы государством к

возмещению на 100% [41, стр. 36].

Так как созданная в Германии в 1978 году система

страхования вкладов с тех пор не подвергалась существенным изменениям.

Характерной особенностью германской системы защиты вкладчиков, отличающей ее от

большинства других стран, является разветвленная сеть системы страхования

вкладов, в которую входят Фонд страхования депозитов частных банков, Фонд

страхования депозитов сберегательных касс и Страховой фонд кооперативных

банков.

Конечно эти страховые фонды характеризуются

следующим образом:

страхование вкладов охватывает банки и их

филиалы, действующие на территории Германии и стран ЕС;

страховые фонды формируются за счет взносов

банков-участников;

страхованию подлежат вклады в любой валюте;

никто не имеет права вмешиваться в деятельность

фондов страхования вкладчиков;

системный банковский кризис не рассматривается в

качестве страхового случая [30, стр. 172].

Так как страхуются практически все виды вкладов

за некоторым исключением. Например, страхованию не подлежат обязательства банка

в отношении своих руководителей и учредителей, являющихся физическими лицами, и

требования к банку членов его наблюдательного совета.

В Германии действует смешанная система

аккумуляции средств банков, предусматривающая небольшие по объему страховые

взносы. Основная ставка взносов составляет 0,03% в год от суммы вкладов. До

определенной суммы страхуются в полной мере все вклады. Это относится к любым

видам вкладов как текущим, так и сберегательным. Каждому вкладчику

гарантируется возврат вклада в полном объеме, если он не превышает 30% от

величины собственного капитала банка.

Банк конечно может быть исключен из числа

участников Фонда страхования вкладов в случае нарушения банком его устава,

несвоевременного и неполного перечисления банком сумм взносов и т.д. Исключение

банка из фонда ведет к его автоматическому исключению из Государственного союза

немецких банков и наоборот.

Действующий в Германии Фонд страхования депозитов

сберегательных касс является дополнительным механизмом защиты интересов

вкладчиков. Особый статус сберегательных касс как организаций, находящихся на

государственном обеспечении, является надежной гарантией.

Так как другим элементом защиты сберкасс являются

страховые резервы Ландесбанков, создаваемые в объеме 1% от суммарных

небанковских вкладов. Для их формирования Ландесбанки ежегодно перечисляют

указанную сумму до тех пор, пока резервы не достигнут 50% общего объема

застрахованных вкладов [36, стр. 83].

В отличие от Германии в большинстве других стран

не до страхованные суммы можно получить только после банкротства банка. Такие

доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции.

С 19 февраля 1982г. в Великобритании начал действовать

Фонд обязательного страхования банковских вкладов. Он образован на основе

законодательного распоряжения органов власти, является самостоятельным

юридическим лицом. Вклады всех без исключения банков страхуются, кроме

отдельных филиалов иностранных банков. Еще одной особенностью данного фонда

является страхование вкладов только в фунтах стерлингов, находящиеся на счетах

в Великобритании. Максимальный размер страхового возмещения для одного

вкладчика определен в 100% до 2 000 фунтов стерлингов и 90% от 2000 до 33 000

[41, стр. 37].

Во Франции Фонд депозитного страхования

называется "механизм солидарности" и управляется Французской

ассоциацией банков. "Механизм солидарности" охватывает все банки,

находящиеся на территории Франции, включая и филиалы иностранных банков. Не

подпадают под страховую защиту депозиты зарубежных отделений французских

банков, межбанковские депозиты и вклады в иностранной валюте.

Как и в других странах, страховой фонд

формируется из взносов банков. Их величина определяется по специальной шкале с

учетом объема депозитов каждого банка. Сумма страхового возмещения на одного

вкладчика не может превышать 70 000 евро.

Неужели в Японии существует корпорация по

страхованию депозитов с 1971 г. Ею управляют комитет, куда входят также

управляющий Банком Японии и представители частных банков. Участие в системе

страхования депозитов является обязательным для всех городских банков, валютных

и сберегательных банков, а также кредитных кооперативов. Система закрыта для

местных отделений иностранных банков. Страховое возмещение выплачивается из

фонда, который образуется из ежегодных взносов в размере 0,008% застрахованных

депозитов банка. Компенсация вкладчикам выплачивается только в том случае, если

их депозиты были выражены в иенах.

Таким именно образом, можно сказать, что все

экономически развитые страны имеют сейчас систему защиты банковских вкладов.

Мы изучив моделей защиты банковских вкладов в

зарубежных странах можно выделить следующие принципы ее эффективной

организации:

защита мелких вкладчиков;

система защиты банковских вкладов не должна

создавать необоснованных преимуществ, для отдельных субъектов банковской

системы, то есть должна сохраняться конкурентная среда;

важным фактором является организация

финансирования путем выплат компенсации при наступлении неблагоприятных

последствий для вкладчиков и неисполнения банками своих обязательств;

возможность значительного сокращения количества

банков, не вступивших в систему страхования банковских вкладов и преобладание

значительного количества иностранных банков на российском рынке банковских

услуг [33, стр. 24].

2. Организационные основы функционирования

системы страхования вкладов физических лиц в РК

.1 Цели и принципы функционирования системы

страхования вкладов

Так как основой создания казахстанской системы

страхования вкладов явилось принятие 23.12.2005 г. Государственного закона №

177-ГЗ "О страховании вкладов физических лиц в банках Республики

Казахстан". Данный закон регулирует отношения по созданию и

функционированию системы страхования вкладов, формированию и использованию ее

денежного фонда, выплатам возмещения по вкладам при наступлении страховых

случаев, а также отношения, возникающие в связи с осуществлением

государственного контроля за функционированием системы страхования вкладов, и иные

отношения, возникающие в данной сфере.

И так основными принципами казахстанской системы

страхования вкладов являются:

обязательность участия банков в системе

страхования вкладов;

сокращение рисков наступления неблагоприятных

последствий для вкладчиков в случае неисполнения банками своих обязательств;

прозрачность деятельности системы страхования

вкладов;

накопительный характер формирования фонда

обязательного страхования вкладов за счет регулярных страховых взносов банков

участников системы страхования вкладов [43, стр. 39].

О законе, о страховании вкладов включает в

состав участников системы страхования вкладов вкладчиков; банки, имеющие

разрешение Банка Казахстане на привлечение во вклады денежных средств

физических лиц и на открытие и ведение банковских счетов физических лиц.

Страховая компания АО «Сентрас Иншуранс» по страхованию вкладов. Национальный

Банк Казахстана. В правоотношениях страхования «Сентрас Иншуранс» признается

страховщиком, банки страхователями, а вкладчики выгодно приобретателями.

Помимо этих субъектов, названных в качестве

участников системы страхования вкладов, к их числу можно причислить и

Правительство РК, которое имеет право осуществлять управление системой

страхования вкладов и контроль за ее функционированием путем участия его представителей

в совете директоров «Сентрас Иншуранс».

Так как участниками системы страхования вкладов

могут являться также банки - агенты, которые, действуя от имени и за счет

«Сентрас Иншуранс», осуществляют прием от вкладчиков заявления о выплате возмещения

по вкладам и иных необходимых документов, а также выплаты возмещения по

вкладам.

Это банк считается участником системы

страхования вкладов со дня его постановки на учет в этой системе. Банки,

отказавшиеся от участия в ней, не имеют права привлекать во вклады денежные

средства физических лиц, а также зачислять дополнительные денежные средства на

счета по вкладам физических лиц, с которыми был заключен договор банковского

вклада или договор банковского счета. Информация об этом должна быть размещена

в доступных для клиентов помещениях банка, в которых осуществляется

обслуживание вкладчиков, в день направления ходатайства о прекращении права на

работу с вкладами в Банк Казахстане.

Конечно же право требования вкладчика на

возмещение по вкладам возникает со дня наступления страхового случая. При этом

страховым случаем признается одно из следующих обстоятельств:

отзыв (аннулирование) у банка лицензии

Национального Банка Казахстане на осуществление банковских операций;

введение Национальным Банком Казахстана моратория

на удовлетворение требований кредиторов банка [28, стр. 138].

Вкладчик либо его представитель вправе

обратиться в «Сентрас Иншуранс» по страхованию вкладов с требованием о выплате

возмещения по вкладам со дня наступления страхового случая до дня завершения

конкурсного производства, а при введении НацБанком Казахстана моратория на

удовлетворение требований кредиторов до дня окончания действия моратория.

При обращении в «Сентрас Иншуранс» с требованием

о выплате возмещения по вкладам вкладчик представляет заявление по

установленной форме и документы, удостоверяющие его личность.

Выплата возмещения по вкладам производится

«Сентрас Иншуранс» в соответствии с реестром обязательств банка перед

вкладчиками, формируемым банком, в отношении которого наступил страховой

случай, в течение трех дней со дня представления вкладчиком в «Сентрас

Иншуранс» вышеупомянутых документов, но не ранее 14 дней со дня наступления

страхового случая. Возмещение по вкладам выплачивается вкладчику в размере 100%

суммы вкладов в банке, в отношении которого наступил страховой случай, но не

более 700 000 тенге [50, стр. 26]

Кроме того, что «Сентрас Иншуранс» в течение 7

дней со дня получения из банка, в отношении которого наступил страховой случай,

реестра обязательств банка перед вкладчиками должно направить в этот банк, а

также для опубликования в "Вестник Национального Банка Казахстана" и

печатный орган по месторасположению этого банка сообщение о месте, времени,

форме и порядке приема заявлений вкладчиков о выплате возмещения по вкладам. В

течение месяца со дня получения из банка реестра обязательств банка перед

вкладчиками «Сентрас Иншуранс» направляет также соответствующее сообщение

непосредственно вкладчикам банка, в отношении которого наступил страховой

случай.

Так к агентству, выплатившему возмещение по

вкладам, переходит в пределах выплаченной суммы право требования, которое

вкладчик имел к банку, в отношении которого наступил страховой случай. В ходе

конкурсного производства в этом банке требования, перешедшие к Агентству в результате

выплаты им возмещения по вкладам, удовлетворяются в первой очереди кредиторов.

Видимо, казахстанская система возмещения

основана на том принципе, что все бремя отношений с "проблемным"

банком берет на себя специализированная организация, а вкладчик, в свою

очередь, может получить возмещение внесенных денег практически сразу после

наступления указанных выше обстоятельств.

Конечно, для построения эффективно работающей

системы страхования вкладов необходимо определить, какие цели преследует

создание этой системы. То есть, каких результатов от ее функционирования

ожидает государство, банковское сообщество и общество в целом.

Это государство, в первую очередь,

заинтересовано в стабильном экономическом росте, одним из условий которого

является мобилизация сбережений населения, их вовлечение в инвестиционный

процесс. Что касается стран с исторически сложившейся рыночной экономикой,

важнейшую роль в этом процессе играют такие учреждения, как негосударственные

пенсионные фонды и страховые компании.

В наше время коммерческие банки являются

преимущественно частными предпринимательскими структурами, они не берут на себя

решение общегосударственных или региональных экономических и социальных задач,

если это не приносит им прибыль. Но от них требуется понимание того, что

банковский бизнес призван нести определенную долю ответственности за социально

экономическое состояние общества. То есть должны быть найдены такие формы

взаимодействия государства и банков, которые будут стимулировать их к участию в

реализации общественных целей [34, стр. 17].

Одним из направлений деятельности кредитных

организаций является инвестиционная деятельность, в процессе которой они

инвестируют не собственные, а привлеченные средства, а значит, риск подобных

инвестиций полностью перекладывается на их клиентов.

Конечно, основной риск лежит на банках,

поскольку именно они занимаются рискованной деятельностью. Если банк имеет

крупных вкладчиков и у них возникнет необходимость изъятия своих средств, то

банку придется искать источники финансирования, иначе он будет иметь большие

проблемы. По различным причинам может произойти чрезмерное изъятие вкладов

населением, поэтому большинство банков тщательно отслеживают состав источников

финансирования.

Таким образом, банковский сектор рассчитывает,

что система страхования повысит привлекательность банковских услуг для

населения, закрепит доверие к казахстанским кредитным организациям и создаст

равные конкурентные условия для банков, привлекающих вклады физических лиц.

Что касается самих вкладчиков, не раз лишавшихся

в той или иной форме своих сбережений, то их заинтересованность в системе

страхования вкладов заключается в стремлении сохранить право собственности на

свои денежные средства, внесенные в качестве вклада в банк.

Эти вкладчики тоже несут определенный риск.

Закон о страховании банковских вкладов физических лиц не предусматривает

возвращения вкладчикам всех вложенных в банк средств. «Если вы гарантированно

хотите вернуть себе все деньги - размещайте деньги в разных банках», потому

что, если страховой случай наступил в отношении нескольких банков, в которых у

вкладчика есть вклады, размер страхового возмещения рассчитывается в отношении

каждого банка отдельно.

Конечно же казахстанский закон о страховании

банковских вкладов в качестве целей создания системы страхования

последовательно называет цели, которые отвечают интересам населения, банков и

государства:

защита прав и законных интересов вкладчиков

банков;

укрепление доверия к банковской системе;

стимулирование привлечения сбережений населения

в банковскую систему Республики Казахстан [1].

По мнению А.Ф.Пенкина, можно назвать также

несколько иных причин-целей, по которым страна вводит систему страхования

вкладов, и, следовательно, чего она ждет от этой системы:

обеспечение защиты владельцев небольших вкладов;

укрепление доверия общества к банковской

системе;

для реструктуризации несостоятельных банков;

накопление сбережений и поощрение экономического роста;

обеспечение конкуренции между небольшими и вновь

созданными банками и крупными и/или государственными банками;

установление границ для рисков государства

понести убытки при банкротстве отдельного банка или группы банков.

Итак, только страхование вкладов не может

обеспечить уверенности в том, что финансовая система будет здоровой. Задача

обеспечения финансовой стабильности в стране должна решаться совместными

усилиями всех заинтересованных органов: Национального Банка Казахстана,

коммерческих банков РК и страховых компаний, таких как например «Сентрас

Иншуранс» по страхованию вкладов. Стремление только за счет создания системы

страхования вкладов разрешить проблему недоверия общества к государству и

банкам, обеспечить финансовую стабильность в стране невозможно без

реформирования всей правовой, финансовой и институциональной базы государства.

.2 Анализ участия банков в системе страхования

вкладов

За этот период с 1 июля 2010 г. по 1 июля 2011

г. число банков, имеющих право на привлечение во вклады денежных средств

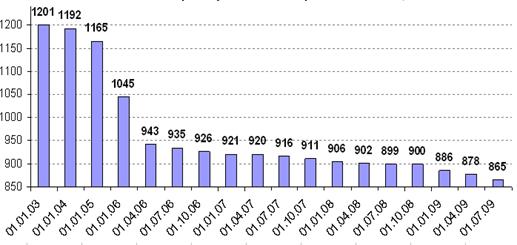

физических лиц, снизилось на 34 банка до 107 кредитных организаций (рисунок 2).

Рисунок 2 Количество банков, имеющих лицензию

(разрешение) Национального Банка Казахстана на работу с вкладами физических

лиц, единиц [67].

Конечно по состоянию на 1 июля 2011 г. в реестр

банков участников (системы страхования вкладов) ССВ было включено 35 банков.

Разница между количеством банков участников ССВ (35) и количеством банков,

обладающих лицензией на право работы с физическими лицами (25), связана с

произошедшими страховыми случаями и запретом в отношении ряда банков привлекать

средства физических лиц. Объем размещенных в них средств населения составил

около 6,5 трлн тенге, увеличившись за I полугодие 2011 г. на 9,9%.

В конечном итоге в общем объеме вкладов

населения в банках участниках ССВ депозиты и счета, на которые распространяется

действие закона о страховании вкладов, застрахованные вклады занимают свыше

99%.

Структура застрахованных вкладов в банках

участниках ССВ.

С 1 октября 2010 г. максимальный размер

страхового возмещения по вкладам составляет 700 тыс. тенге. По состоянию на 1

июля 2011 г. 99,8% вкладов и счетов имели размер до 700 тыс. тенге (по оценкам

«Сентрас Иншуранс» по страхованию вкладов (АСВ), около половины этих счетов

имеют остатки менее 100 тенге). На депозиты и счета до 700 тыс. тенге приходится

62,4% всей суммы застрахованных вкладов.

Размер страховой ответственности АСВ

(обязательств по выплате страховых возмещений) на 1 июля 2011 г. практически не

изменился и составил 71,2% всех застрахованных вкладов, без учета Национального

банка - 55%. На 1 января 2011 г. уровень страховой ответственности оценивался в

71,4% всех вкладов (без учета Национального банка - 54,1%) [43, стр. 38].

Эта структура вкладов и размер страховой

ответственности заметно различаются по группам банков (структура на 1 июля 2011

г.). Национальный банк, занимающий 50,3% рынка вкладов, стоит «особняком». У

него вклады до 700 тыс. тенге имеют наибольшее значение - 79,8% общего объема,

что объясняется значительным количеством средних и малых вкладов.

В остальных случаях крупнейших игроках

розничного рынка - банках с объемом вкладов более 10 млрд тенге - преобладают

крупные вклады (доля данной группы на рынке вкладов - 35,2%). В таких банках на

вклады до 700 тыс. тенге приходится 41,9% суммы депозитов, что является

минимальным уровнем в сравнении с другими группами банков.

Так как у банков с объемами привлеченных средств

населения от 1 до 10 млрд тенге (12% рынка вкладов) наблюдается более высокая

доля вкладов до 700 тыс. тенге Она составляет 53,3% суммы средств населения.

И доля страховой ответственности АСВ по

отношению к вкладам в перечисленных группах на 1 июля 2011 г. оценивается

следующим образом: 87,1% - в Национальный банке, 52,6% - в банках с объемом

вкладов более 10 млрд тенге и 62% - в банках с объемом вкладов от 1 до 10 млрд

тенге.

Рисунок 3. Банки - участники ССВ, по размеру

страхового покрытия [68]

Концентрация вкладов по различным группам

банков. На 1 июля 2011 г. вклады на сумму более 10 млрд тенге имели 56 банков

(6,3% численности). При этом в них сосредоточено 85,5% общей суммы депозитов.

Указанное свидетельствует о том, что рынок вкладов населения характеризуется

достаточно высокой концентрацией.

Так средствами населения в размере от 1 до 10

млрд тенге обладают 249 банков (28,4%), в сумме они аккумулировали 12% средств.

банков (42,1% по количеству) привлекли от 100

млн до 1 млрд тенге - в совокупности это соответствует 2,4% суммы вкладов.

Остальные банки (202 организации или 23,1% общего количества), в которых вклады

физических лиц составляют менее 100 млн тенге, сумели аккумулировать лишь 0,1%

средств населения.

Структура рынка вкладов физических лиц по

количеству открытых счетов показывает похожее распределение (рисунок 4).

Рисунок 4. Концентрация вкладов среди банков -

участников ССВ [68]

В итого можно отметить, что вслед за ростом

рынка происходит рост численности групп банков с большим объемом вкладов. В то

же время за прошедший год данные изменения были не очень значительны. С 1 июля 2010

г. по 1 июля 2011 г. число банков, привлекших свыше 10 млрд тенге средств

населения, не изменилось, составив 55, а количество банков с объемом вкладов от

1 до 10 млрд тенге увеличилось с 244 до 249 . Более заметно снизилось число

банков с объемом вкладов до 1 млрд тенге - с 409 до 369 кредитных организаций

В I полугодии 2011 г. доля 30-ти крупнейших по

объему вкладов населения банков выросла с 79,1 до 79,4%, тем самым продолжился

рост доли данной группы, наблюдаемый с середины 2010 г (рисунок 5).

Рисунок 5. Доля 30 крупнейших банков на рынке

вкладов (в %) [68]

На этом фоне произошло заметное снижение

рыночной доли Национальный банк с 51,8 до 50,3%, которое было компенсировано

ростом долей других крупнейших банков (рисунок 6).

Рисунок 6. Доли крупнейших банков на рынке

вкладов граждан, % [68]

В свою очередь, остальные 70 банков в I

полугодии 2011 г. показали темпы прироста наравне с рынком (9,9%), а их доля

сохранилась на уровне 11%.

.3 Роль Национального Банка Казахстана в системе

страхования вкладов физических лиц

Это деятельность Центрального банка РК

определяется Конституцией РК, Государственным законом "О Центральном банке

Республики Казахстан» и другими Государственными законами.

Правовое положение Банка Казахстана и его

взаимоотношения с кредитными организациями определяются на основе того, что, с

одной стороны, ЦБ РК наделен широкими властными полномочиями по управлению

денежно-кредитной системой Республики Казахстан, а с другой он является

юридическим лицом, вступающим в соответствующие гражданско-правовые отношения с

банками и другими кредитными организациями [44, стр. 32].

Конечно национальный банк Казахстан осуществляет

надзор за деятельностью кредитных организаций, принимает необходимые меры по

защите интересов вкладчиков.

Конституционные основы банковского права

выполняют следующие определяющие функции:

) программируют банковскую деятельность,

распространяя на нее правовой режим предпринимательства и устанавливая свободу

передвижения капитала и финансовых услуг;

) устанавливают тот минимум гарантий прав и

интересов участников банковских правоотношений, который не может быть ограничен

специальными банковскими нормами;

) создают базу для единообразного банковского

правового регулирования, устанавливая, что правовые основы единого рынка,

финансовое, валютное, кредитное регулирование и денежная эмиссия относятся к

компетенции Республики Казахстан [59, стр. 22].

В итого одной из актуальных задач является

необходимость выработки индивидуального подхода к участию кредитных организаций

в системе страхования, т.к. размер принимаемых рисков дифференцирован по

банковскому сектору, но при этом ежеквартальные страховые взносы являются

одинаковыми для всех категорий банков. Необходимо предусмотреть, чтобы более

рискованные кредитные организации активнее участвовали в формировании фонда и

несли большую ответственность перед вкладчиками. Главная роль в организации

этого процесса, бесспорно, должна отводиться Центральному банку Казахстана,

который в силу своих контрольно-регулирующих полномочий легитимен определять

порядок и условия функционирования системы страхования. Разработка критериев,

предполагающих индивидуальный подход в вопросе формирования страхового фонда,

может быть построена на использовании действующих законодательных норм. Одним

из таких документов является Указание Центрального банка Казахстана №766-У от

31.03.2000 г. «О критериях определения финансового состояния кредитных

организаций», которое определяет порядок проведения классификации кредитных

организаций по категориям, в зависимости от рисков в деятельности банка, оценки

квалификации его менеджмента и способности адаптироваться к изменениям внешней

среды. (см. приложение 1)

Кроме того, как оценка уровня принимаемых коммерческими

банками рисков регламентируется рядом других нормативных документов

Центрального банка Казахстана:

положение от 24.09.1999 г. №89-П «О порядке

расчета кредитными организациями размера рыночных рисков»;

инструкция от 16.01.2006 г. №110-И «Об обязательных

нормативах банков»;

положение от 26.03.2006 г. №254-П «О порядке

формирования кредитными организациями резервов на возможные потери по ссудам,

по ссудной и приравненной к ней задолженности»;

положение от 09.07.2005 г. №232-П «О порядке

формирования кредитными организациями резервов на возможные потери»;

письмо от 23.06.2006 г. №70-Т «О типичных

банковских рисках».

Осуществляя классификацию кредитных организаций

на ежемесячной основе, Центральный банк РК имеет представление об общем

финансовом состоянии банковского сектора и, соответственно, определить

устойчивость конкретного участника рынка ему не составит особого труда. По

итогам анализа Центральный банк РК мог бы предоставлять данную информацию

Агентству, коллегиальный орган которого будет принимать решение о размере

страховых взносов и доводить его до коммерческих банков. Последние, в свою

очередь, обязаны перечислять средства в фонд гарантирования в соответствии с

нормой закона. В результате обеспечится соотношение, при котором каждый платит в

зависимости от своего финансового состояния (рисунок 7).

Рисунок 7. Модель взаимодействия

участников системы страхования вкладов при реализации дифференцированного

подхода страховых отчислений [24, стр. 14]

Это включение в модель других

участников страхового процесса вкладчиков представляется нецелесообразным по

причине возможной стагнации развития кредитной организации, вызванной излишней

информацией у клиентов об уровне риска и способной повлечь смену их настроений.

Так как при этом определение размера

страховых взносов и соответствующее распределение кредитных организаций может

осуществляться за счет кластеризации банковского сектора по группам риска,

которая будет формироваться на основе Указания, то есть в зависимости от

присвоенных Банком Казахстане классификационных групп. Для каждой кредитной

организации в индивидуальном порядке рассчитывается размер отчисления в фонд

страхования.

Поэтому в целях повышения

эффективности системы страхования вкладов все банки - участники должны

находиться в сфере постоянного и действенного надзора со стороны Банка

Казахстана. Страхование вкладов не может быть результативным без тщательного

банковского надзора.

Надзор за деятельностью банков

осуществляется Банком Казахстана в целях обеспечения их надежности и

устойчивости. Он заключается в контроле за выполнением банками требований,

предусмотренных банковским законодательством.

Конечно основными целями банковского

надзора в комплексе мер по защите интересов вкладчиков являются:

защита вкладчиков от высоко рисковой

банковской политики;

поддержание стабильности банковского

сектора при помощи предотвращения системных банковских кризисов;

защита фонда страхования вкладов от

неэффективного управления его средствами [32, стр. 94].

Этот банковский надзор включает в

себя дистанционный, или документарный, надзор за банками, осуществляемый на

основе банковской отчетности, и инспектирование, представляющее собой проверки

банков на местах.

В условиях стабильной кредитной

системы к кредитным институтам предъявляются обычные требования, установленные

органами банковского надзора. При выявлении у банков различных признаков

финансовой неустойчивости органы банковского надзора осуществляют их

принудительную санацию.

Целью этих подобных мер является

кардинальное улучшение ситуации в проблемном банке еще до того, как она станет

необратимой, что повлечет за собой выплату вкладчикам возмещения из фонда

страхования вкладов.

Частенько вкладчики и кредиторы

банка не располагают информацией относительно финансового положения банка и, в

результате его банкротства, теряют вложенные средства. Только полное раскрытие

информации о рисках банков дает возможность иметь представление о реальном

финансовом состоянии банка.

Раскрытие информации должно сделать

операции банков не только прозрачными, но и повысить эффективность банковского

надзора.

Таким образом, можно сказать, что

для обеспечения надежной защиты интересов вкладчиков недостаточно наличия лишь

системы страхования вкладов. Она должна быть дополнена эффективным надзором за

банками со стороны государства. Различные формы риска, которым подвержены

банки, в случае отсутствия надлежащего надзора, могут привести к системным

банковским кризисам и ситуации, при которой средств фонда страхования будет

недостаточно для осуществления выплат вкладчикам в размере, предусмотренном

законодательством.

.4 Анализ

организационно-экономической деятельности страховой компании АО " Сентрас

Иншуранс " по страхованию вкладов

Всеобъемлющий контроль над

деятельностью кредитных организаций, который осуществляется Национальным Банком

Казахстана, является одной из форм реализации публичного интереса в создании

стабильных экономических условий для гражданского оборота. Однако деятельность

Национального Банка Казахстана не единственная форма государственного

вмешательства в банковский бизнес.

Этот центральный банк РК, главным

образом, занимается предупреждением банкротства конкретных кредитных

организаций и системного кризиса в целом, укрепляя единство и стабильность

банковской системы, повышая доверие населения. Однако в условиях рыночной

экономики невозможно полностью избежать указанных выше негативных явлений.

Поэтому второй, не менее важной задачей любого государства становится

минимизация их возможных последствий [44, стр. 172].

Так как в соответствии со ст. 38

Государственного закона от 02.12.1990 N 395-1 «О банках и банковской

деятельности» для обеспечения гарантий возврата привлекаемых в банках средств

граждан и компенсации потери дохода по вложенным средствам создается система

обязательного страхования вкладов физических лиц в банках. В целях

осуществления функций по обязательному страхованию вкладов в 2006 г., было

создано АО страховая компания «Сентрас Иншуранс» по страхованию вкладов,

правовой статус, цели, задачи и полномочия которого были определены в гл. 3

Государственного закона от 23.12.2005 N 177-ГЗ "О страховании вкладов

физических лиц в банках Республики Казахстан".

Так как в соответствии со ст. 14

Закона о страховании вкладов АО «Сентрас Иншуранс» по страхованию вкладов (АСВ)

является страховой компанией, статус, цель деятельности, функции и полномочия

которой определяются Законом о страховании вкладов и Государственным законом от

12.01.1996 N 7-КЗ «О коммерческих организациях».

Компетенция «Сентрас Иншуранс» по

страхованию вкладов, как и большинства страховых компаний, является смешанной,

так как все они в той или иной степени осуществляют управленческие и

хозяйственные функции. Причем степень сочетания указанных функций у всех

страховых компаний абсолютно разная. Деятельность Страховой компании «Сентрас

Иншуранс» по страхованию вкладов является одним из наиболее очевидных примеров

разумного сочетания публично-правовых и частноправовых приемов воздействия на

общественные отношения.

АСВ создано для осуществления

различных функций, которые определены несколькими законами. Одни функции можно

назвать управленческими. Другие носят общеполезный характер как для общества в

целом, так и для банковской системы. По действующему законодательству «Сентрас

Иншуранс» по страхованию вкладов выполняет две социально значимые функции.

Во-первых, именно компания (СК)

является страховщиком и обеспечивает функционирование системы обязательного

страхования вкладов физических лиц в банках (ст. ст. 4, 15 Закона о страховании

вкладов).

Так как, в соответствии со ст. 15

Закона о страховании вкладов целью деятельности «Сентрас Иншуранс» является

обеспечение функционирования системы страхования вкладов.

При осуществлении функций по

обязательному страхованию вкладов «Сентрас Иншуранс»:

) организует учет банков (ведет

реестр банков);

) осуществляет сбор страховых

взносов и контроль за их поступлением в фонд обязательного страхования вкладов;

) осуществляет мероприятия по учету

требований вкладчиков к банку и выплате им возмещения по вкладам;

) имеет право обращаться в

Национальный банк Казахстана с предложением о применении к банкам за нарушение

требований настоящего Государственного закона мер ответственности,

предусмотренных ст. 74 Государственного закона от 10.07.2002 N 86-ГЗ «О

Центральном банке Республики Казахстан (Банке Казахстане)» и нормативными

актами Банка Казахстане;

) размещает иили инвестирует

временно свободные денежные средства фонда обязательного страхования вкладов в

порядке, определенном настоящим Государственным законом;

) имеет право требовать от банков

размещения информации о системе страхования вкладов и об участии в ней банка в

доступных для вкладчиков помещениях банка, в которых осуществляется

обслуживание вкладчиков;

) определяет порядок расчета

страховых взносов;

) осуществляет иные полномочия,

направленные на достижение задач, поставленных перед «Сентрас Иншуранс» в

соответствии с Законом о страховании вкладов [27, стр. 107].

Во-вторых, АСВ выполняет функции

конкурсного управляющего в следующих случаях:

) при банкротстве кредитных организаций,

имевших лицензии Банка Казахстане на привлечение денежных средств физических

лиц во вклады (п. 1 ст. 50.20 Закона о банкротстве кредитных организаций);

) при банкротстве кредитных

организаций, не имевших такой лицензии Банка Казахстане, если в арбитражный суд

не будет представлена для утверждения в установленном порядке кандидатура

конкурсного управляющего физического лица. Аналогичным образом АСВ выполняет

функции конкурсного управляющего кредитных организаций, не имевших

«сберегательной» лицензии, в случае освобождения или отстранения конкурсного

управляющего физического лица от исполнения обязанностей конкурсного

управляющего (п. 3 ст. 50.11 Закона о банкротстве кредитных организаций);

) при признании банкротом

отсутствующей кредитной организации, то есть кредитной организации, которая

фактически прекратила свою деятельность, и установить ее место нахождения либо

место нахождения ее руководителей не представляется возможным (ст. 52 Закона о

банкротстве кредитных организаций).

Причем здесь в перечисленных случаях

конкурсным управляющим «Сентрас Иншуранс» является в силу закона, т.е.

соответствующие полномочия возникают у него автоматически с момента принятия

арбитражным судом решения о признании кредитной организации банкротом и об

открытии конкурсного производства.

В соответствии с этим с п. 6 ст.

50.20 Закона о банкротстве кредитных организаций АСВ осуществляет полномочия

конкурсного управляющего через назначенного им из числа своих служащих

представителя, действующего на основании доверенности.

В Концепции деятельности страховой

компании «Сентрас Иншуранс» по страхованию вкладов по реализации положений

Закона о банкротстве кредитных организаций, принятой решением Правления ГК АСВ

от 25.11.2006 и одобренной решением совета директоров ГК АСВ 9 декабря 2006 г.,

указано, что целями деятельности «Сентрас Иншуранс» как конкурсного

управляющего являются эффективное функционирование системы управления

процедурами банкротства при строгом соблюдении прав и законных интересов

кредиторов, кредитной организации, общества и государства, повышение доверия к

банковской системе. В соответствии с указанными целями «Сентрас Иншуранс»

осуществляет решение следующих основных задач конкурсного производства:

своевременное установление и

урегулирование требований кредиторов; формирование конкурсной массы в

максимально возможном размере; обеспечение полной сохранности имущества

ликвидируемой кредитной организации; проведение расчетов с кредиторами в

минимальные сроки и в наиболее полном размере;

выявление и оспаривание сделок, заключенных

кредитной организацией в ущерб ее имущественным интересам (сомнительные

сделки); поиск и истребование от третьих лиц незаконно удерживаемого имущества

кредитной организации; обеспечение привлечения к ответственности лиц, виновных

в доведении кредитной организации до банкротства;

оптимизация расходов на конкурсное

производство путем разумного сочетания режима экономии денежных средств с

необходимостью осуществления затрат в целях решения всего комплекса задач

конкурсного управляющего [54, стр. 19].

В Концепции указано, что в наряду с

задачами конкурсного производства, связанными с ликвидацией конкретных

кредитных организаций и осуществлением расчетов с их кредиторами, «Сентрас

Иншуранс» решает задачи общего характера, направленные на выявление причин и

условий, вызвавших банкротство кредитных организаций, разработку предложений по

предупреждению банкротства в банковской системе.

Таблица 5

Сводные данные о страховых случаях,

страховой ответственности АО «Сентрас Иншуранс и произведенных страховых выплатах

(нарастающим итогом)

|

Дата

|

Количество

банков-участников ССВ

|

Количество

банков, в отношении которых наступил страховой случай

|

Страховая

ответственность АСВ по банкам, в отношении которых наступил страховой случай

(по состоянию на дату страхового случая, млрд. тенге)

|

Количество

вкладчиков, имеющих право на страховое возмещение в банках, в которых

наступил страховой случай (по состоянию на дату страхового случая, тыс.тенге)

|

Сумма

выплаченного страхового возмещения (млрд. тенге)

|

Количество

вкладчиков, обратившихся за выплатой страхового возмещения (тыс. тенге)

|

|

01.01.2011

|

37

|

52

|

16,5

|

372,0

|

10,9

|

72,4

|

|

01.04.2011

|

37

|

65

|

18,2

|

493,7

|

16,9

|

126,4

|

|

01.06.2011

|

37

|

70

|

20,6

|

558,5

|

19,5

|

149,4

|

|

01.07.2011

|

37

|

74

|

21,0

|

564,6

|

20,2

|

159,9

|

|

01.08.2011

|

37

|

75

|

21,0

|

564,6

|

20,6

|

165,3

|

|

01.09.2011

|

37

|

77

|

21,3

|

569,9

|

20,8

|

168,2

|

|

01.10

2011

|

37

|

78

|

21,5

|

571,0

|

21,0

|

169,5

|

|

01.11.2011

|

37

|

79

|

21,5

|

571,0

|

21,1

|

170,3

|

|

01.12.2011

|

37

|

80

|

21,9

|

597,3

|

21,4

|

171,7

|

|

01.01.2012

|

35

|

83

|

22,4

|

627,5

|

21,9

|

174,8

|

|

01.02.2012

|

35

|

83

|

22,5

|

627,6

|

22,1

|

177,0

|

|

01.03.2012

|

35

|

86

|

22,5

|

627,8

|

22,2

|

178,4

|

Итого представляется, что выполнение АСВ

указанных выше функций является одной из форм государственного управления

банковской системой. Через АСВ реализуется одно из направлений государственной

политики в области укрепления доверия к банковской системе Республики

Казахстан. Другой формой государственного вмешательства в банковский бизнес,

как известно, является деятельность Национального Банка Казахстана. Очевидно,

что государственное регулирование банковским бизнесом через АСВ осуществляется

иными, чем у Банка Казахстана, методами. Хотя АСВ не является органом

исполнительной власти, оно наделено некоторыми властными функциями.

Во-первых, оно тоже обладает правом издавать

обязательные для исполнения кредитными организациями нормативные правовые акты

по вопросам, прямо отнесенным законодательством к его компетенции. Так, АСВ

вправе устанавливать ставку и порядок расчета страховых взносов (пп. 7 п. 2 ст.

15 и ст. 36, п. 2 ст. 19 Закона о страховании вкладов). Кроме того, АСВ

способствует реализации банковского надзора, осуществляемого Банком Казахстане.

В соответствии с этим с п. 6 ст. 27 Закона о

страховании вкладов Указанием ЦБ РК от 13.01.2007 N 1542-У Об особенностях

проведения проверок банков с участием служащих Страховой компании «Сентрас

Иншуранс» по страхованию вкладов служащие АСВ принимают участие в проверках

кредитных организаций, проводимых Банком Казахстане. Служащие АСВ могут входить

в состав временной администрации, назначаемой Банком Казахстане для управления

проблемными кредитными организациями (п. 2 ст. 19 Закона о банкротстве

кредитных организаций). Таким образом, АСВ выполняет некоторые управленческие

функции и вместе с Банком Казахстане занимается деятельностью по стабилизации

банковской системы.

3. Проблемы и перспективы развития системы

страхования вкладов физических лиц в Казахстане

.1 Анализ развития системы страхования вкладов в

РК

Вот именно обеспечение функционирования системы

обязательного страхования вкладов в 2012 г. Для функционирования системы

обязательного страхования вкладов физических лиц в банках Республики Казахстан

в отчетном году характерно, прежде всего, увеличение количества страховых

случаев и объема страховых выплат в условиях нарастания нестабильности

казахстанского банковского сектора, связанной с кризисными явлениями в мировой

экономике.

В составе этих участников ССВ произошли

следующие изменения. На начало 2012 г. в ССВ входило 35 банка. В течение года

«Сентрас Иншуранс» включены в реестр банков - участников системы страхования

вкладов (далее - реестр банков) 13 банков, в связи с выдачей им Банком

Казахстана лицензии, предоставляющей право на привлечение во вклады денежных

средств физических лиц. При этом 10 банков были исключены из реестра банков: 3

- в связи с прекращением их деятельности в результате реорганизации в форме

присоединения; 7 - в связи с отзывом (аннулированием) лицензии и завершением

процедуры выплаты возмещения по вкладам. Изменение состава банков-участников за

все время функционирования ССВ отражено в таблице 6.

Таблица 6

Изменение состава банков-участников ССВ [54,

стр. 20]

|

Год

|

Включено

в состав участников

|

Исключено

из реестра банков

|

Число

банков в ССВ на конец года

|

Страховые

случаи в течение года

|

|

2006

|

41

|

0

|

43

|

0

|

|

2007

|

2

|

12

|

31

|

1

|

|

2008

|

10

|

7

|

34

|

9

|

|

2009

|

7

|

7

|

34

|

15

|

|

2010

|

13

|

10

|

37

|

27

|

|

2011

|

3

|

5

|

35

|

33

|

|

2012

|

1

|

1

|

35

|

46

|

|

2013

|

2

|

2

|

35

|

55

|

Таким образом, они по состоянию на 1 января 2013

г. в ССВ зарегистрировано 35 банков. Из них 4 - не действующих в связи со

страховыми случаями и 9 - действующих банков, формально остающихся в ССВ, но

утративших право на открытие новых счетов и прием во вклады средств физических

лиц. В банках - участниках ССВ сосредоточено 99,6% всех денежных средств,

размещенных гражданами во вклады и на счета в банках Республики Казахстан.

Поэтому в отчетном году продолжалась реализация

стратегической линии в развитии ССВ, заключающейся в последовательном

увеличении размера возмещения по вкладам и уменьшении ставки страховых взносов,

в результате выхода на оптимальные соотношения основных финансово-экономических

показателей системы страхования.

Так как государственным законом от 13.10.2010 N

174-ГЗ «О внесении изменений в статью 11 Государственного закона «О страховании

вкладов физических лиц в банках Республики Казахстан» и некоторые другие

законодательные акты Республики Казахстан» сумма возмещения по вкладам была

увеличена с 2 млн. тенге до 5 млн. тенге для страховых случаев, наступивших

после 1 октября 2011 г. При этом взамен ступенчатой шкалы выплат, зависящей от

суммы вклада, было введено правило, предусматривающее полное возмещение суммы

денежных средств, не превышающей установленного законом максимального размера.

В итого вклады (счета), средства на которых

полностью застрахованы, составили по количеству 99,8% (в 2010 г. - 97,4%), а по

сумме - 63% (2011 - 25,3%) всех застрахованных обязательств банков перед

физическими лицами. Указанное полностью отвечает главной задаче ССВ - защите

интересов массового вкладчика.

С 1 октября 2012 г. ставка страховых взносов

банков в фонд страхования вкладов была снижена с 0,13% до 0,1% расчетной базы

(решение Совета директоров «Сентрас Иншуранс» от 23.09.2010). В качестве

первого расчетного периода по уплате страховых взносов по указанной ставке был

установлен IV квартал 2012 г.

Так как снижение ставки позволило последовательно

уменьшить финансовую нагрузку на банки, связанную с их участием в ССВ. Согласно

расчетам в 2013 г. банки смогут в совокупности сэкономить на страховых взносах

до 9 млрд. тенге. При этом сохранится достигнутый баланс в соотношении размера

страховой ответственности «Сентрас Иншуранс» и размера фонда обязательного

страхования вкладов, обеспечивающий достаточный запас прочности для

осуществления страховых выплат [55, стр. 28].

В связи с этим вступлением в силу

Государственного закона от 22.12.2010 N 270-ГЗ «О внесении изменений в

Государственный закон «О страховании вкладов физических лиц в банках Республики

Казахстан» и иные законодательные акты Республики Казахстан» получили

законодательное закрепление предложенные «Сентрас Иншуранс» м подходы к реализации

прав наследников на страховое возмещение, уточнены понятие встречных требований

банка, учитываемых при расчете страхового возмещения, основания для внесения

изменений в реестр обязательств, определен более удобный для банков и «Сентрас

Иншуранс» 25-дневный срок уплаты страховых взносов по истечении календарного

квартала. Формирование фонда обязательного страхования вкладов

Поэтому основой системы страхования вкладов

является фонд обязательного страхования вкладов.

За отчетный год Фонд увеличился на 17,4 млрд

тенге (28,2%) и по состоянию на 1 января 2012 г. составил 79,1 млрд тенге В

течение года его основной рост происходил за счет страховых взносов банков

(27,8 млрд тенге). Фактическое расходование средств Фонда на выплаты страхового

возмещения составило 10,6 млрд тенге, возврат из конкурсной массы ранее

выплаченного страхового возмещения составил 0,2 млрд тенге.

Поэтому на 1 января 2012 г. в структуре

источников Фонда страховые взносы банков достигли 67,3 млрд тенге (85%),

имущественный взнос Республики Казахстан - 6,9 млрд тенге (9%),

капитализированная прибыль - 4,9 млрд тенге (6%) (рисунок 8).

Рисунок 8. Структура фонда на 01.01.2011 г. [68]

В итого роста Фонда отношение его размера к

размеру страховой ответственности «Сентрас Иншуранс» по всем банкам -

участникам ССВ возросло с 1,84% на начало отчетного года до 1,88% на 1 января

2011 г.; без учета Национального банка Казахстана - с 5,11% до 5,15%, что

находится в пределах допустимых значений.

В течение 2011 г. банки - участники ССВ перечисляли

страховые взносы за следующие расчетные периоды: IV квартал 2010 г., а также I,

II и III кварталы 2011 г.

По из каждому банку осуществлялся учет операций,

связанных с исчислением и уплатой взносов; проводилась дистанционная проверка

отчетности банков об остатках на счетах подлежащих страхованию денежных средств

физических лиц, размещенных во вклады; производилось исчисление сумм страховых

взносов, подлежащих уплате в соответствующем расчетном периоде, и их сверка с

фактически уплаченными суммами.

В предыдущем году большинство банков производило

уплату страховых взносов своевременно и в полном объеме. Вместе с тем от 1,3 до

7% банков несвоевременно перечисляли страховые взносы, допуская краткосрочную

задержку платежей (от 1 до 5 дней). Для корректировки данной ситуации, в

частности, потребовалось установить единообразный подход к определению срока

уплаты страховых взносов и срока представления банками в Национальный банк

Казахстана отчетности об остатках подлежащих страхованию денежных средств

физических лиц, размещенных во вклады.

В 2012 г. действующим банкам было направлено 129

требований о погашении задолженности на общую сумму 31,1 тыс. тенге банкам с

отозванными лицензиями - 20 требований на 6,1 млн тенге. На конец отчетного

периода 99,99% непогашенной задолженности по страховым взносам приходилось на

банки, в которых наступил страховой случай.

Эта средства Фонда учитывались на специальном

счете «Сентрас Иншуранс» в Национальном Банке Казахстана. Отчет о движении

денежных средств Фонда за 2012 г. приведен в приложении к настоящему отчету.

Так как защиты от инфляции и пополнения Фонда

«Сентрас Иншуранс» осуществляет размещение (инвестирование) временно свободных

денежных средств на рынке на принципах возвратности, прибыльности и

ликвидности.

В отчетном периоде размещение средств Фонда

осуществлялось в соответствии с Положением об инвестировании временно свободных

денежных средств Фонда обязательного страхования вкладов на 2012 г.,

утвержденным решением Совета директоров «Сентрас Иншуранс» от 26 декабря 2011

г. В течение года средства Фонда инвестировались в государственные ценные

бумаги Республики Казахстан, субъектов Республики Казахстан, а также в

корпоративные облигации и акции российских эмитентов.

Развернувшийся финансовый кризис привёл к

обвальному падению рыночных котировок ценных бумаг, что, в свою очередь,

повлекло значительную отрицательную переоценку их балансовой стоимости.

Общая сумма доходов от инвестирования средств

Фонда за отчетный период составила 5 204 млн тенге, за вычетом операционных расходов

- 5 068 млн тенге. С учетом переоценки убыток составил 11 461 млн тенге Общая

доходность инвестирования средств Фонда - 6,5% годовых (с учетом переоценки -

14,8%).

Это влияние системы обязательного страхования

вкладов на рынок банковских вкладов. В 2012 г. ССВ оказала положительное

стабилизирующее влияние на рынок банковских вкладов, способствовала сохранению

положительных тенденций в сфере банковских сбережений населения, сложившихся в

последние годы. Необходимо отметить, что стабилизирующим фактором развития

рынка вкладов в 2012 году стало своевременное (с 1 октября 2012 г.) повышение