Анализ организации и финансовых потоков продакшн-студии 'Vi-art'

Факультет

дистанционного обучения

Томский

государственный университет

систем

управления и радиоэлектроники (ТУСУР)

Кафедра

экономики

Отчёт по

преддипломной практике

г. Красноярск

г.

Оглавление

О компании

Организационная структура компании

Управление производством

Анализ внешней и внутренней среды организации

Анализ движения финансовых потоков организации

Вывод

О компании

Продакшн-студия профессионального видеопроизводства "Vi-ART"

работает с 2006 года. Основными направлениями деятельности являются: создание

рекламных, презентационных, учебных и других видеоматериалов. В распоряжении

студии современное оборудование для съёмок и монтажа, профессиональные

сотрудники, имеющие опыт работы в средствах массовой информации.

Основной производственный центр располагается в центре России -

Красноярске. Удобное размещение позволяет работать на всей территории страны,

предлагая клиенту оптимальное соотношение федерального качества продукции и

региональный уровень цен.

Удачное расположение города Красноярска, в центре России, позволяет

съёмочным группам выезжать в другие регионы, как в западном, так и в восточном

направлениях. Имеется опыт проведения съемок в городах России - Омске,

Новосибирске, Ангарске, Торжке, Хабаровске, Красноярске, Пензе,

Санкт-Петербурге, Москве и других.

Клиенты компании:

Концерн "Шелл" в России (г. Москва)

ФГУП "РОСЭНЕРГОАТОМ"

ФГУ "Редакция "Российская газета"

РОССИЯ 2 (медиа портал SPORTBOX)

Киностудия "Лен.науч..фильм" (г.Санкт-Петербург)

Государственный Университет Путей и Сообщений (г. Санкт -

Петербург)

Департамент безопасности дорожного движения (г. Москва)

Московский Государственный Университет Культуры и Искусств

ВДЦ "Орленок" и Телекомпания "Орленок-ТВ"

Сибирский Федеральный Университет

ФГУП "Горно - химический комбинат"

Арбитражный Суд Красноярского края

Большой Концертный Зал г. Красноярск

ТЕАТР ОПЕРЫ И БАЛЕТА г.Красноярск

Завод вентиляционных систем "Новотекс"

ГУССТ №9 при Спецстрое России

ФМБА России Клиническая Больница №51

ЗАО "СпецТехноМаш"

В 2006 году численность работников составляла 3 человека. Это

руководитель фирмы по совместительству оператор, режиссер и звукорежиссер. На

сегодняшний день в фирме работают более 10ти человек в штате плюс привлекаемые

специалисты, компания не стоит на месте и с каждым днём развивается всё больше.

Организационная

структура компании

Для эффективной работы организации важно четко и ясно определить

функциональные обязанности и полномочия, а также их взаимоотношение. Каждый

сотрудник компании должен понимать, что ожидается от него, какими полномочиями

он обладает, какими должны быть его взаимоотношения с другими служащими.

Это достигается с помощью схемы организации, дополненной соответствующими

справочниками (инструкциями), и распределения обязанностей.

Схема позволяет выделить линии взаимозависимости и отношений внутри

организации.

Как источник получения информации схема может быть использована в рамках

ознакомления с деятельностью и структурой управления предприятием (в частности,

вновь принятых на работу), а также в качестве наглядного дополнительного

материала при изучении должностных инструкций. Ею можно воспользоваться в

качестве основы для возможной реорганизации или модификации структуры

организации.

Схема подчинения и взаимодействия

В схеме подчинения и взаимодействия сформировано четыре отдела:

1. Совет директоров (правление)

· Руководитель

· Финансовый директор

2. Производственный цех

· Заместитель руководителя ( руководит процессами)

· Главный режиссер (ответственный за творческую часть)

· Сценарист

· Оператор

· Режиссеры монтажа

· Режиссер цветокорекции

· Моушен (CG) дизайнер

· 3D дизайнер

· Звукорежиссер

3. Отдел продаж

· Менеджер

4. Отдел бухгалтерии и снабжения

· Бухгалтер

Совет директоров (Правление) - это группа лиц, которые играют

основную роль в деятельности организации. Руководитель компании, также является

членом совета директоров. Совет директоров разрабатывает проводимую

руководством компании политику и представляет собой высшее звено управления.

Производственный цех - группа людей, разделяющаяся по профилю работ во главе

продюсера и главного режиссера. Где продюсер выполняет коммуникативную роль, а

главный режиссер творческого руководителя.

Отдел продаж - группа людей занимающаяся привлечением новых клиентов и их

ведением во главе главного менеджера.

Отдел бухгалтерии и снабжения - отдел закрывающий финансовые и

хозяйственные потребности.

В нашей компании демократический стиль (коллегиальный).

Демократический стиль формируется у людей, которые не любят брать

ответственность на себя, ответственность не концентрируется, а распределяется в

соответствии с переданными полномочиями. Руководство характеризуется высокой

степенью децентрализации полномочий, активным участием сотрудников в принятии

решений. Создается атмосфера, при которой выполнение служебных обязанностей

становится делом привлекательным, а достижение при этом успеха служит

вознаграждением. Это стиль предусматривает инструкции в форме предложений, не

сухую речь, а товарищеский тон, похвалу и порицание - с учетом мнения

коллектива. Мероприятия в коллективе планируются. Распоряжения и запреты

проводятся на основе дискуссий. Позиция руководителя - внутри группы, т.е.

руководитель, ведет себя как один из членов группы; каждый сотрудник может при

нем свободно выражаться по разным вопросам. По своему складу такой руководитель

рассеян, безалаберен, толком не может ставить цели, слишком мягкий по

характеру, коммуникативный, но слабый организатор. При осуществлении контроля

демократ обращает внимание на конечный результат. Такая обстановка создает

условия для самовыражения подчиненных, у них развивается самостоятельность, что

способствует восприятию достижения целей организации как своих собственных.

Такое взаимодействие руководителя и подчиненных можно определить как сотрудничество.

Материальная база компании состоит из оборудования: компьютеры,

специальная техника для съёмки, камеры, передвижная телевизионная станция

(ПТС).

Штат фирмы состоит из:

· Руководитель компании

· Заместитель руководителя

· Финансовый директор

· Главный режиссер

· Продюсер

· Сценаристы

· Главный менеджер

· Менеджеры

· Сервис менеджер

· Режиссеры монтажа

· Руководитель отдела графики

· Художник

· Моушн дизайнеры (CG)

· Дизайнеры 3D графики

· Оператор

· Режиссер монтажа

· Режиссер цветокоррекции

Управление

производством

Производство в "Vi-ART" - это прежде всего творческие

процессы, но даже у творческих процессов есть порядок и правила создания

продукции. Данная организация оказывает услуги по производству телевизионных

фильмов и роликов.

Процесс изготовления фильмов и роликов делится на следующие этапы:

|

№

|

Этап

|

Описание

|

Сроки проведения работ\окончание этапа

|

|

1

|

Интервьюирование.

|

На данном этапе проводится встреча сценариста и режиссера

будущего фильма с представителями вашей компании. Цель встречи получить

максимально конкретное задание. Мы получаем от вас максимум информации по

предстоящей работе. В процессе беседы определяются цели и задачи фильма,

целевая аудитория, формат подачи информации, происходит передача исходных

данных заказчика (буклеты, статьи, пресс-релизы, описание техпроцессов и

тд.), которые могут потребоваться в фильме, возможные места съемок. По итогам

встречи мы сами готовим короткий бриф, который вы исправляете и уточняете.

Именно он и будет являться вашим сформулированным заданием.

|

Встреча организуется в удобное вам время в удобном вам

месте и длится обычно от одного до двух часов. подготовка бриф-задания (до

2-х рабочих дней), Подтверждение задания заказчиком.

|

|

2

|

Подготовка предложения, первичной креативной концепции, и

сметы.

|

Это документ, описывающий, что мы планируем для вас

сделать, почему именно это, и сколько это будет стоить. Готовится план съемок

и ориентировочные прикидки по использованию компьютерной графики.

|

До 3-х рабочих дней \Согласие заказчика.

|

|

3

|

Заключение договора.

|

В случае обоюдного согласия мы начинаем работу, а вы тем

временем согласовываете и подписываете договор, где подробно оговорены все

условия нашего сотрудничества.

|

До недели на согласование \заключение договора.

|

|

4

|

Исследовательский этап. Разработка сценарной концепции.

|

Итогом этой работы является информационный план фильма. Он

немного похож на сценарий, но на самом деле им не является. Это текст, в

котором указано, о чем расскажет фильм, какие будут примеры. Составляется

уточненный план съемок и задание на разработку графики. Этот документ

утверждается, и после этого изменения в информационной структуре фильма

("ой, мы забыли рассказать про наш завод в Антарктиде!") очень

затруднительны.

|

От одной до двух недель. \Утверждение заказчиком.

|

|

5

|

Организационно - подготовительный период

|

На этом этапе мы оговариваем и утверждаем точный график

съемок на ваших объектах, выдаем памятку по подготовке мест съемок (наличие

спецодежды с вашими логотипами у сотрудников и т.п.)

|

2-5 рабочих дней \утверждение плана съемок

|

|

6

|

Утверждение графического дизайна.

|

Ваш фильм, как и любой рекламно презентационный материал

будет иметь свой дизайн. Как и печатная продукция - графический дизайн видео

будет базироваться на вашем брендбуке и будет представлен в виде 3-4 макетов

на бумажном или электронном носителе, в которых будут отражены ключевые

графические элементы (кадр из заставки, фрагмент инфографики, оформление

титров, стилистика оформления 2D- и 3D объектов, фрагмент оформления кадров интервью и

простой видеосъемки).

|

От момента подписания договора 5-10 рабочих дней

/утверждение дизайн макета.

|

|

7

|

Съемочный период

|

Мы снимаем в соответствии с утвержденным информационным

планом фильма. На данном этапе особо важно, что мы работаем с "открытыми

глазами". Помимо заданных сцен мы подмечаем и снимаем те вещи, которые

могут наиболее точно и эффектно продемонстрировать тезисы фильма. Именно

таким образом рождаются самые интересные кадры, которые возможно потом станут

отправными точками в развитии сюжета фильма.

|

1-2 недели в соответствии с утвержденным планом съемок

(количество оплачиваемых съемочных дней и длительность всего съемочного

периода не всегда равны)

|

|

8

|

Написание сценария

|

Вот теперь, когда у нас есть все кадры будущего фильма,

взяты необходимые интервью и под каждый тезис информационного плана у нас

есть истории-доказательства - мы пишем сценарий. В нем будет прописан

дикторский текст, что будет показано на видео, какие кусочки интервью войдут

в фильм. На этом же этапе становится окончательно ясно, где именно нужна

компьютерная графика.

|

До недели после окончания съемок /утверждение сценария

|

|

9

|

Монтаж

|

Отобранные куски видео чистятся и красятся (цветокоррекция

в каждом кадре позволяет сделать действительность более яркой и зрелищной).

Готовится графика. Тут же подбирается (или пишется) саундтрек, вставляются

звуковые эффекты (они дают объем картинке). Подбирается голос. Ближе к концу

этого этапа можно посмотреть черновой монтаж с черновой озвучкой.

|

От одной до трех недель в зависимости от сложности монтажа

и графики \Предварительная сдача

|

|

10

|

Сдача фильма

|

Проходит как правило в два этапа: Предварительная сдача. Вы

внимательно смотрите фильм. При необходимости вносите поправки, на внесение

которых как правило уходит до 3-х рабочих дней Окончательная сдача, которая

завершается подписанием закрывающих документов и передачей вам готового

продукта на требуемых носителях.

|

1-3 рабочих дня \подписание актов сдачи приемки, передача

готового продукта

|

Если объем работ предполагает изготовление нескольких фильмов, то этапы

производства идут "по цепочке". Например, после завершения этапа

подготовки сценарного концепта по фильму №1, этот этап повторяется для фильма

№2. Фильм №1 в это время находится на этапе "Организационно -

подготовительного периода"

Анализ

внешней и внутренней среды организации

Внешние факторы, действующие на организацию, принято делить на среду

прямого воздействия и среду косвенного воздействия. Внешняя среда организации

прямого воздействия - факторы, которые непосредственно влияют на операции

организации и испытывают на себе прямое влияние операций организации:

поставщики, трудовые ресурсы, законы и учреждения государственного

регулирования, потребители и конкуренты.

Внешняя среда организации косвенного воздействия - факторы, которые могут

не оказывать прямого немедленного воздействия на операции, но, тем не менее,

сказываются на них: политические факторы, социокультурные факторы, состояние

экономики, международные события, научно-технический прогресс. Анализ внешней

среды представляет собой процесс, посредством которого разработчики

стратегического плана контролируют внешние по отношению к организации факторы

окружения, чтобы определить как возможности, так и опасности, ее

подстерегающие. При помощи анализа внешней среды организация может создать

перечень опасностей и возможностей, с которыми она сталкивается в этой среде.

Исследования конкурентов и их сравнительная оценка являются основой для

определения преимуществ и возможностей основных соперников.

Анализ конкурентных сил студии "Vi-ART", студии

"Брэндон", студии "АПМ" представлен в табл. 1.

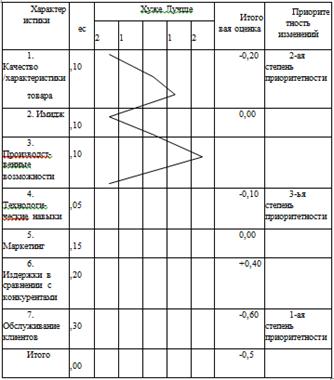

Таблица 1 Оценки

конкурентной силы

|

Ключевые факторы успеха

|

Вес фактора

|

Оценка конкурентной силы (шкала от 1 до 10)

|

|

|

Vi-ART

|

Брендон

|

АПМ

|

|

|

Оценка

|

Взвешенная оценка

|

Оцен-ка

|

Взвешенная оценка

|

Оцен-ка

|

Взвешенная оценка

|

|

1. Качество / характеристики услуги

|

0,10

|

6

|

0,60

|

10

|

1,00

|

8

|

0,80

|

|

2. Производственные возможности

|

0,10

|

6

|

0,60

|

5

|

0,50

|

2

|

0,20

|

|

3. Имидж

|

0,10

|

9

|

0,90

|

9

|

0,90

|

8

|

0,80

|

|

4. Технологические навыки

|

0,05

|

4

|

0,20

|

7

|

0,35

|

10

|

0,50

|

|

5. Маркетинг

|

0,15

|

10

|

1,50

|

10

|

1,50

|

9

|

1,35

|

|

6. Издержки в сравнении с конкурентами

|

0,20

|

8

|

1,60

|

4

|

0,80

|

5

|

1,00

|

|

7. Обслуживание клиентов

|

0,30

|

7

|

2,10

|

10

|

3,00

|

5

|

1,50

|

|

Взвешенная общая оценка

|

1,00

|

|

7,50

|

|

8,05

|

|

6,15

|

Высокие оценки показателей, характеризующих

конкурентную силу, говорят о сильной конкурентной позиции и наличии

конкурентного преимущества.

Взвешенные оценки рассчитываются путем умножения

оценки организации по данному показателю конкурентной силы на ее вес (например,

оценка в 6 баллов, умноженная на вес данного критерия 0,10, дает взвешенную оценку

0,6).

Сравнение общих взвешенных оценок показывает, у каких

конкурентов наиболее сильное или слабое положение и насколько велико

конкурентное преимущество одних организаций над другими (разница между

взвешенными общими оценками).

Рассматриваемая организация занимает среднее

положение, уступая студии "Брендон" (на 0,55 балла) и опережая

"АПМ" (на 1,35 балла). Опережая по издержкам "Брендон",

рассматриваемая организация отстает от него по показателям качества выпускаемой

продукции и обслуживания клиентов.

Сравнение рассматриваемой организации с ближайшим

конкурентом представлено в таблице 5.

Для рассматриваемой организации наиболее актуальна

проблема повышения качества обслуживания клиентов, на втором месте - качество

выпускаемых товаров (фильмов), а на третьем - совершенствование технологических

навыков.

Таблица 2 Профиль конкурентных преимуществ

(недостатков) организации

Выявив относительные преимущества организации в конкуренции, составим

перечень ее сильных и слабых сторон с помощью SWOT - анализа.

В русскоязычной литературе все чаще встречается термин

"СВОТ-анализ", который представляет собой прямой перевод английской

аббревиатуры SWOT, что означает анализ сильных и

слабых сторон, возможностей и угроз: Strengths - сильные стороны, Weaknesses - слабые стороны, Opportunities - возможности, Threats - угрозы.

Анализ внутренних сильных и слабых сторон включает в себя оценку

"плюсов" и "минусов" самой организации.

SWOT-анализ

для студии "Vi-ART"

|

Внутренние факторы

|

Внешние факторы

|

|

Сильные стороны: Сравнительно низкая себестоимость.

Достаточная проектная мощность

|

Возможности: Высокие темпы роста спроса на услугу. Большая

емкость рынка. Увеличение числа потребителей по мере выхода из кризиса.

Развитие предприятия в одно из крупнейших Отсутствие сильной конкуренции.

Отсутствие сезонных колебаний спроса на услугу.

|

|

Слабые стороны: Низкий уровень техники и технологий. Слабая

координация подразделений по обслуживанию потребителей. Отсутствие опыта у

ряда работников. Низкий уровень заработной платы. Недостаток оборотных

средств. Максимальные потери и хищения.

|

Опасности: Риск появления новых конкурентов. Отказ

покупателей от услуги организации.

|

Таблица №3 Матрица четырехпольного SWOT-анализа для студии "Vi-ART"

|

Возможности: Высокие темпы роста спроса на услуги

Отсутствие услуг-субститутов. Развитие предприятия в одно из крупнейших в

своей отрасли

|

Угрозы: Риск появления конкурентов. Риск порчи товаров в

пути. Отказ покупателей от продукции комбината

|

|

Сильные стороны: Сравнительно низкая себестоимость.

Достаточная проектная мощность

|

Разработка стратегий, использующих "силу" для

реализации "возможностей"

|

Разработка стратегий, использующих силу для устранения

"угроз"

|

|

Слабые стороны: Низкий уровень техники и технологий. Слабая

координация подразделений по обслуживанию потребителей. Отсутствие опыта у

ряда работников. Ограниченный ассортимент. Плохо организованная торговля.

Низкий уровень заработной платы.

|

Разработка стратегий, минимизирущих "слабость",

преодоление слабости за счет выявления "возможностей"

|

Разработка стратегий, минимизирующих "слабость" и

избавления от слабостей и предотвращения "угроз"

|

студия видеопроизводство финансовый управление

Таблица 5 SWOT-анализ для студии "ViART"

|

Внутренняя среда

|

|

Слабые стороны

|

Сильные стороны

|

Всего

|

|

Низкое качество услуг

|

Низкий уровень техники и технологий.

|

Плохая организация процесса оказания услуг

|

Итого

|

Низкая себестоимость

|

Высокая проектная мощность

|

Итого

|

|

|

Возможности

|

|

|

|

|

|

|

|

|

|

Высокие темпы роста спроса на услуги

|

-3

|

-2

|

-1

|

-6

|

3

|

1

|

4

|

-2

|

|

Отсутствие конкуренции.

|

-2

|

-3

|

-2

|

-7

|

3

|

2

|

5

|

-2

|

|

Отсутствие услуг-субститутов

|

0

|

-1

|

0

|

-1

|

2

|

2

|

4

|

3

|

|

Угрозы

|

|

|

|

|

|

|

|

|

|

Риск появления конкурентов.

|

-3

|

-3

|

-1

|

-7

|

4

|

4

|

8

|

1

|

|

Риск порчи

|

-1

|

0

|

-3

|

-4

|

3

|

1

|

4

|

0

|

|

Отказ покупателей от услуги организации

|

-1

|

0

|

-1

|

-2

|

3

|

2

|

5

|

3

|

|

Итого

|

-10

|

-9

|

-8

|

-27

|

18

|

12

|

30

|

3

|

Таблица 6 Интегрированные индексы по методике SWOT-анализа

|

Значение интегрированного показателя

|

Текущий показатель

|

Расчетный показатель

|

|

Маркетинг и угрозы рынка

|

4,0

|

6,2

|

|

Производство

|

6,0

|

6,0

|

|

Техническая оснащенность

|

7,0

|

7,7

|

|

Финансовое управление

|

3,5

|

6,0

|

|

Административное управление

|

5,5

|

7,0

|

|

Общий интегрированный показатель

|

5,2

|

6,6

|

Резервы улучшения финансового состояния предприятия могут быть выявлены с

помощью маркетингового анализа по изучению спроса и предложения, расширения

рынков сбыта и формирования на этой основе оптимального ассортимента услуг.

Организация должна стремиться к тому, чтобы реализация услуги осуществлялись

под заказы от клиентов. Нужно стремиться снизить время передачи готовой

продукции от момента изготовления до реализации клиенту.

Формирования ассортимента - процесс подбора групп, видов и разновидностей

услуг в соответствии со спросом клиентов. Кроме того, организации можно

посоветовать совершить следующие шаги:

- активизация реализации услуги (путем организации

выставок-продаж). Проведение широких рекламных мероприятий;

- проводить работу по снижению цен, для постоянных клиентов

Анализ

движения финансовых потоков организации

Выручка компании (приток) от заказов на производство видеопродукции за

2014 год по месяцам.

Таблица поступлений за 2014год

|

Безналичный расчет

|

Наличный расчет

|

Итого прибыли

|

|

январь

|

35 000р.

|

74 506р.

|

|

февраль

|

889 039р.

|

|

889 039р.

|

|

март

|

655 425р.

|

47 000р.

|

702 425р.

|

|

апрель

|

1 011 307р.

|

80 000р.

|

1 091 307р.

|

|

май

|

995 562р.

|

|

995 562р.

|

|

июнь

|

218 700р.

|

75 000р.

|

293 700р.

|

|

июль

|

58 320р.

|

|

58 320р.

|

|

август

|

520 824р.

|

60 000р.

|

580 824р.

|

|

сентябрь

|

484 386р.

|

|

484 386р.

|

|

октябрь

|

290 620р.

|

75 000р.

|

365 620р.

|

|

ноябрь

|

518 682р.

|

|

518 682р.

|

Общая выручка компании за 2014 год составила 6054371р.

Составим график поступлений денежных средств по месяцам.

График выучки за 2014 год

Учитывая, что в 2014 году весь штат сотрудников на окладе то затраты

(отток) каждый месяц почти неизменны, в них входят:

) Зарплатный фонд (280000)

) Аренда офиса (85000)

) Командировочные.

) Затраты на привлечения специалистов со стороны (далее фрилансеры).

Таблица расходов за 2014 год

|

2014

|

Зарплаты

|

Аренда офиса

|

Командировочные

|

Привлечение специалистов

|

Итого расходов

|

|

январь

|

280 000р.

|

85 000р.

|

|

6 000р.

|

371 000р.

|

|

февраль

|

280 000р.

|

85 000р.

|

10 000р.

|

45 000р.

|

420 000р.

|

|

март

|

280 000р.

|

85 000р.

|

|

25 000р.

|

390 000р.

|

|

апрель

|

280 000р.

|

85 000р.

|

25 000р.

|

|

390 000р.

|

|

май

|

280 000р.

|

85 000р.

|

7 000р.

|

60 000р.

|

432 000р.

|

|

июнь

|

280 000р.

|

85 000р.

|

|

40 000р.

|

405 000р.

|

|

июль

|

280 000р.

|

85 000р.

|

145 000р.

|

|

510 000р.

|

|

август

|

280 000р.

|

85 000р.

|

|

|

365 000р.

|

|

сентябрь

|

280 000р.

|

85 000р.

|

|

|

365 000р.

|

|

октябрь

|

280 000р.

|

85 000р.

|

|

|

365 000р.

|

|

ноябрь

|

280 000р.

|

85 000р.

|

|

|

365 000р.

|

Затраты компании за 2014 год составили 4378000р.

Составим график расходов по месяцам.

График расходов компании за 2014 год

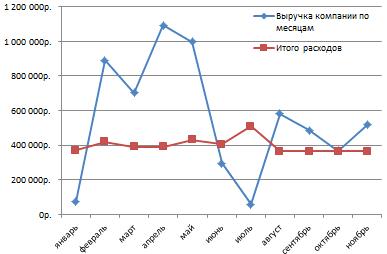

Сделаем график выручки и расходов за 2014 год

График выручки и расходов за 2014 год по месяцам.

Так как организация находится на упрощенной системе налогообложения доход

минус расход 15%. Прибыль компании за 2014 год составила 1676371р- 251456р.=

1424915р. Данной суммой в начале 2015 компания распорядилась следующим образом:

) Приобрела рабочие станции (компьютеры) на сумму 850000рублей

) Выплата дивидендов на сумму 1500000 рублей

) 124915 рублей потратила на корпоратив на базе отдыха для

сотрудников и партнеров компании

) Оставшиеся 300000 рублей оставила как финансовую подушку на 2015

год.

Из приведенных данных за 2014год видно, что с января по май выручка

покрывала расходы компании, а вот июнь и июль её было недостаточно, благо

компания накопленные средства аккумулирует до конца года, что позволяет

накрывать расходы во времена отсутствия или нехватки поступлений.

Рассмотрим 2015 год.

Выручка компании (приток) от заказов на производство видеопродукции в

2015 году по месяцам.

Таблица поступлений в 2015году

|

Месяц

|

Безналичный расчет

|

Наличный расчет

|

Выручка компании по месяцам

|

|

январь

|

225495,7

|

|

225 496р.

|

|

февраль

|

619941,8

|

30 000р.

|

649 942р.

|

|

март

|

708535,1

|

|

708 535р.

|

|

апрель

|

527095,3

|

22 000р.

|

549 095р.

|

|

май

|

442849,4

|

|

442 849р.

|

|

июнь

|

219675,1

|

|

219 675р.

|

|

июль

|

374949,7

|

|

374 950р.

|

|

август

|

313670,3

|

|

313 670р.

|

Общая выручка компании в 2015 году составляет 3484212р.

Составим график поступлений денежных средств по месяцам.

График выучки в 2015 году

Расходы компании на 2015год на протяжении 8 месяцев, зарплатный фонд

вырос на 20000 в месяц.

) Зарплатный фонд (240000)

) Аренда офиса (680000)

) Командировочные.

) Затраты на привлечение фрилансеров.

Таблица расходов за 2015 год

|

2015

|

Зарплаты

|

Аренда офиса

|

Командировочные

|

Привлечение фрилансеров

|

Итого расходов

|

|

январь

|

300 000р.

|

85 000р.

|

|

45 000р.

|

430 000р.

|

|

Февраль

|

300 000р.

|

85 000р.

|

130 000р.

|

10 000р.

|

525 000р.

|

|

Март

|

300 000р.

|

85 000р.

|

30 000р.

|

60 000р.

|

475 000р.

|

|

Апрель

|

300 000р.

|

85 000р.

|

80 000р.

|

120 000р.

|

585 000р.

|

|

Май

|

300 000р.

|

85 000р.

|

|

70 000р.

|

455 000р.

|

|

Июнь

|

300 000р.

|

85 000р.

|

|

100 000р.

|

485 000р.

|

|

Июль

|

300 000р.

|

85 000р.

|

|

125 000р.

|

510 000р.

|

|

Август

|

300 000р.

|

85 000р.

|

|

|

385 000р.

|

Построим график расходов на 2015 год.

График расходов за 2015 год

Сделаем график выручки и расходов за 2015 год

График выручки и расходов на 2015 год

Для наглядности сделаем таблицу баланса компании на 2015 год.

|

Месяц

|

Баланс

|

|

январь

|

-204 504р.

|

|

февраль

|

94 942р.

|

|

март

|

233 535р.

|

|

апрель

|

-57 905р.

|

|

май

|

-12 151р.

|

|

июнь

|

-265 325р.

|

|

июль

|

-135 050р.

|

|

август

|

-71 330р.

|

Из данных за 2015 год, видно, что общий баланс отрицательный составляет

р+300000р=-11778р.

Даже финансовая подушка не спасает, компания вынуждена обратится в банк

за кредитованием бизнеса.

Вывод

На сегодняшний день бизнес в России вести стало очень сложно,

нестабильность внешней среды, нестабильность в стране, инфляция, конкуренция -

все эти факторы ежедневно влияют на предприятия. Чтобы организация работала и

приносила доход - необходимо планировать и совершенствовать не только рабочие

процессы и организацию труда, но и очень важно планировать и управлять

финансовыми потоками организации. У предприятия возникают взаимоотношения с

персоналом, выполняющим производственные задания, что влечет за собой расчеты с

работниками предприятия, с органами социального обеспечения и другими

организациями и лицами. Все эти расчеты осуществляются в денежной форме.

Актуальность выбора темы состоит в том, что совершенствование потоков

денежных средств - это одно из важнейших направлений деятельности финансового

менеджера в наше время. Оно включает в себя расчет времени обращения денежных

средств (финансовый цикл), анализ денежного потока, его прогнозирование,

определение оптимального уровня денежных средств, составление бюджетов и т.д.

У компании Vi-ART отсутствует финансовое планирование,

у менеджера по продажам нет плана привлечения заказов. Маленькая финансовая

подушка. Все эти факторы ведут к разорению компании и убыточности бизнеса в

целом.

Для эффективного управления предприятия сегодня просто необходимо

постоянно подстраиваться под обстоятельства и корректировать направление

финансовых потоков. Цель любой организации это прибыль, достичь этой цели можно

только при правильном управлении денежных потоков.