Анализ логистических рисков во внешнеэкономической деятельности предприятия и способы их снижения на примере ООО 'ЭЛ'

Выпускная

квалификационная работа

на тему

"Анализ логистических рисков во внешнеэкономической деятельности

предприятия и способы их снижения на примере ООО "ЭЛ"

РЕФЕРАТ

Дипломный проект 104 с., 33 рис., 6 табл., 98 источников, 1 прил.

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ, ИМПОРТ, ЛОГИСТИ-КА, КОНТРАКТНЫЕ РИСКИ,

ВАЛЮТНО-РАСЧЕТНЫЕ РИСКИ, ТРАНС-ПОРТНЫЕ РИСКИ, ТАМОЖЕННЫЕ РИСКИ, МЕЖДУНАРОДНЫЕ

РИСКИ, ИНКОТЕРМС, АУТСОРСИНГ.

Объектом исследования является предприятие по торговле европейской

продукцией бытового дизайна помещений ООО "Элит-Логистик" (г.

Москва).

Целью дипломного исследования - обоснование целесообразности снижения

внешнеэкономических логистических рисков предприятия за счет передачи их части

(транспортные и таможенные риски) на аутсорсинг специализированным

международным транспортным компаниям.

Научная новизна результатов дипломного исследования состоит в

практической систематизации, сегментировании рисков международной логистической

цепочки конкретного предприятия, расчета статистической вероятности

возникновения отдельных рисков по практике работы предприятия и расчета

соответствующих уровней вероятной потери прибыли предприятия при суммарной

реализации рисков по Байесу.

Практическое значение результатов дипломного исследования состоит в обосновании

необходимости развития международного аутсорсинга, способствующих снижению

рисков международных логистических систем (МЛС) во внешнеэкономической

деятельности предприятий.

Предложенные рекомендации по использованию аутсорсинга в международной

логистической цепочке поставок импортной продукции в Россию могут быть

использованы как исследуемым предприятием, так и другими торговыми посредниками

между иностранными изготовителями и покупателями России.

Введение

1. Теоретические основы анализа логистических рисков во внешнеэкономической

деятельности предприятия

.1 Понятие, классификация и виды рисков во внешнеєкономической деятельности

предприятия

.2 Понятие, классификация и виды логистических рисков во внешнеэкономической деятельности

предприятия

.3 Идентификация и управление логистическими рисками во внешнеэкономической деятельности

предприятия

. Анализ эффективности системы идентификации и управления

логистическими рисками во внешнеэкономической деятельности предприятия ООО

"ЭЛ" (Г. Москва)

.1 Основные направления внешнеэкономической деятельности ООО

"ЭЛ"

.2 Идентификация основных логистических рисков во

внешнеэкономической деятельности ООО "ЭЛ"

.3 Система управления основными логистическими рисками во

внешнеэкономической деятельности ООО "ЭЛ" и ее эффективность

. Предложения по совершенствованию системы управления снижением логистических рисков во

внешнеэкономической деятельности предприятия ООО "ЭЛ" (Г. Москва)

.1 Современные системы передачи рисков (страхования и

аутсорсинга) в логистических операциях внешнеэкономической деятельности

предприятий

.2 Рекомендации по внедрению аутсорсинга внешнеэкономической

логистики в деятельности предприятия ООО "ЭЛ" и ожидаемый

экономический эффект

Заключение

Список использованных источников и литературы

Приложения

Введение

риск страхование аутсорсинг логистический

Актуальность темы исследования. В процессе интеграции России в систему

мирохозяйственных связей внешнеторговая деятельность предприятий становится все

более важным фактором всей ее экономической жизни. Предприятия получили право

самостоятельного выхода на внешний рынок и осуществления внешнеэкономических

операций, диапазон которых в настоящее время достаточно широк - от разовых

сделок купли-продажи до создания совместных предприятий.

Рассматривая внешнеторговую деятельность предприятия, необходимо

подчеркнуть, что в ее сущности заложены элементы риска, поэтому уклониться от

их проявления для субъекта внешнеторговой деятельности невозможно. Новые

условия деятельности предприятий, работающих на внешнем рынке, требуют

самостоятельного решения широкого круга проблем, среди которых важное место

занимает управление рисками, в том числе и логистическими.

Актуальность объясняется так же тем фактом, что управление коммерческими

рисками предприятия исследовано достаточно хорошо, в то время как логистическим

рискам уделяется недостаточно внимания

Степень разработанности проблемы. Теоретической и методологической базой дипломной работы

послужили труды отечественных и зарубежных ученых и практиков, которые

опубликовали за последние годы фундаментальные и прикладные работы в области

национальной и мировой экономики, внешнеэкономических связей, логистики,

транспорта. В частности, данная проблематика освещалась в работах Б.А. Аникина

[1 - 6], В.Е.Барбаумова [76], Р.С.Бес-палова [11], В.И. Воронова [19-21], А.М. Гаджинского [23], Л.И. Гамкрелидзе [24], О.И.

Дегтеревой [26], Ю.М.Журавлева [28], А.И. Кредисова [71], И.И.Кре-това [38],

П.В. Куренкова [42], В.М. Курганова [40-41], Л.Б.Миротина [49-51], Ю.М.Неруша

[53], В.К.Поспелова [16], В.И. Сергеева [37], В.И. Cтепанова [63], Л.Е.

Стровского [17], Г.В.Чернова [73], Д.Г.Шишкина [75] и др. Из зарубежных авторов следует отметить работы:

Д.Бауерсокса [9], Т. Бартона [8], М. Кристофера [39], Д. Стока [64]. Пока в литературе ограниченное

освещение получили отдельные

вопросы управления

рисками в логистике,

среди которых можно выделить научные труды ученых К.В.Балдина [7], И.А.Бланка [10], Г. Л. Бродецкого

[12-13], В.П. Бочарникова [55],

Я.Д.Вишнякова [15], К.В.Захарова [30], Саркисова С.В.[58-59], В. И. Сергеева [60], Плетнева Н.Г.[54].

Отсутствие единства в определении рисков в логистике и

четкой сис-темной классификации значительно усложняет работу по идентификации,

организации анализа, оценки и управления данными рисками, снижает эффективность

проведения этой работы; недостаточно разработаны методики оценки и управления

рисками, необходимые для различных видов предпринимательской деятельности.

В рассмотренных научных исследованиях недостаточно разработана

научно-обоснованная методика для различных теоретических и практических случаев

применительно к внешнеторговой деятельности, позволяющая корректно исчислять

уровень логистического риска и говорить о его приемлемости для субъекта,

принимающего решение в конкретной ситуации.

Объектом исследования является ООО "Элит-Логистик" (г. Москва).

Предметом исследования являются логистические риски внешнеэкономической

деятельности предприятия ООО "Элит-Логистик" (г. Москва) по продаже

заказчикам выбранной элитной мебели, сантехники, приборов освещения, обоев

производства заводов Италии, Германии и Бельгии

Целью дипломного исследования является обоснование целесообразности

снижения внешнеэкономических логистических рисков предприятия за счет передачи

их части (транспортные и таможенные риски) на аутсорсинг специализированным

международным транспортным компаниям.

В соответствии с поставленной целью был поставлен ряд задач, основные из

которых следующие:

изучить теоретические основы анализа внешнеэкономических логистических

рисков;

проанализировать существующие внешнеэкономические логистические риски на

предприятии;

выполнить идентификацию и расчет уровней логистических рисков потери

прибыли предприятия по результатам статистического анализа деятельности в 2011

- 2013 гг.;

разработать предложения по снижению внешнеэкономических логистических

рисков на предприятии.

Научная новизна результатов дипломного исследования, которая выносится на

защиту, состоит в практической систематизации, сегментировании рисков

международной логистической цепочки конкретного предприятия, расчета

статистической вероятности возникновения отдельных рисков по практике работы

предприятия и расчета диаграмм соответствующих уровней вероятной потери прибыли

предприятия при суммарной реализации рисков по Байесу.

Практическое значение результатов дипломного исследования состоит в

обосновании необходимости развития следующих аспектов, способствующих снижению

рисков международных логистических систем (МЛС) во внешнеэкономической

деятельности предприятий:

международной логистики в хозяйственной деятельности в условиях рыночной

экономики, в качестве фактора, формирующего ключевые компетенции и конкурентные

преимущества при выходе предприятий на внешние рынки;

интеграции России в мировую логистическую инфраструктуру и адаптации ее к

стандартам и требованиям, действующим в развитых странах;

необходимостью определения основных критериев и подходов к аутсорсингу

логистических услуг во внешнеэкономической деятельности, особенно в области

транспортировки и управления материальными запасами, определению критериев и

системы взаимоотношений с провайдерами логистики.

Работа состоит из введения, трех глав, заключения, списка использованной

литературы и приложений.

.

Теоретические основы анализа логистических рисков во внешнеэкономической деятельности

предприятия

1.1 Понятие, классификация и виды рисков во внешнеэкономической деятельности предприятия

При выходе на зарубежный рынок предприниматели

сталкиваются с определенными рисками, которые присутствуют на протяжении всей

деятельности предприятия (фирмы). Под риском понимается возможная опасность

потерь, вытекающая из специфики тех или иных явлений природы и видов

деятельности человеческого общества. Риск - это историческая и экономическая

категория [43].

Как историческая категория риск представляет собой осознанную

человеком возможную опасность. Она свидетельствует о том, что риск исторически

связан со всем ходом общественного развития.

Как экономическая категория риск представляет собой

событие, которое может произойти или не произойти. В случае совершения такого

события возможны три экономических результата [15]:

отрицательный (проигрыш, ущерб, убыток);

нулевой;

положительный (выигрыш, выгода, прибыль).

Риском можно управлять, то есть использовать различные

меры, позволяющие в определенной степени прогнозировать наступление рискового

события и принимать меры к снижению степени риска.

Проблема управления риском, преодоления

неопределенности существует в любом секторе экономики, что объясняет ее

постоянную актуальность. Любой субъект экономики на любом ее уровне неизбежно

сталкивается с неординарными ситуациями, незапланированными или непредвиденными

событиями, на которые необходимо адекватно реагировать, чтобы не понести

убытки.

Компании, планируя выход на мировой рынок, должны

понимать, какие существуют риски, связанные с внешнеэкономической

деятельностью, какие есть методы управления ими и каковы механизм их

минимизации.

Условия возникновения риска - это ситуация риска,

появлению которой всегда сопутствуют три взаимосвязанных условия: наличие

неопределенности, выбор альтернатив, возможность оценки вероятности

осуществления выбираемых результатов [29].

На уровень риска оказывают влияние многие факторы:

объемы финансово-хозяйственной деятельности;

профессиональная подготовка специалистов

предприятия;

стиль руководства и квалификация персонала;

общий концептуальный подход к деятельности в

условиях изменения в нормативно- правовой системе;

разнообразие видов деятельности предприятия;

степень компьютеризации деятельности;

надежность системы внутреннего контроля;

частота смены руководства и личные

характеристики руководителей;

число нестандартных для данной фирмы

операций, деловое окружение.

Причины возникновения рисков разнообразны [25]:

по возможности предвидения - предсказуемые и

непредсказуемые;

умышленность создания ситуации риска

(преступления, служебные ошибки и т.п.);

по причинам возникновения;

по месту обнаружения;

по времени обнаружения;

по центрам ответственности;

по виновникам возникновения;

по возможности страхования;

по длительности действия;

по методам обнаружения;

по способам минимизации последствий;

по этапам производственного цикла;

по этапам технологического процесса;

по производственным условиям;

по этапам жизненного цикла продукции,

производимой предприятием;

по месту нахождения продукции;

по этапам жизненного цикла продукции,

реализуемой предприятием;

по видам продукции (по номенклатуре,

ассортименту);

по типу организации производства;

по уровню цен на производимую продукцию;

по длительности и условиям хранения продукции

на предприятии;

по длительности и условиям хранения запасов

сырья на предприятии;

по потребителю продукции;

по каналам сбыта и т.д.

Эффективность организации управления риском во многом

определяется классификацией риска. Под классификацией риска следует понимать

распределение риска на конкретные группы по определенным признакам для

достижения поставленных целей.

Научно обоснованная классификация риска позволяет

четко определить место каждого риска в их общей системе. Оно создает

возможности для эффективного применения соответствующих методов, приемов

управления риском. Каждому риску соответствует своя система управления риском.

Классификация рисков очень разнообразна. Существует

большое количество классификаций.

В мировой хозяйственной практике встречаются следующие

виды рисков [18]:

производственный, т.е. связанный с

непосредственным производством торговой продукции, возникает в случае резкого

увеличения или уменьшения размеров производства, непредвиденных затрат,

привлечения новых инвестиций, освоения инноваций и т.д.

- коммерческий возникает в процессе реализации

товаров и услуг, резкого изменения спроса, роста товарных издержек, освоения

новых видов торговли и т.д.

финансовый риск присутствует постоянно, так

как любое предприятие осуществляет свои финансовые отношения с банками и

другими кредитными учреждениями, а его финансы воплощаются ценными бумагами.

Деятельность банков в свою очередь зависит от колебаний курса ценных бумаг,

процентных ставок на кредиты, займы, от инфляции, от колебаний валютных курсов

и т.д.

При выходе хозяйственных субъектов на мировые

отраслевые рынки, указанные виды рисков могут модифицироваться и значительно

усиливаться, прежде всего, под воздействием зарубежной среды. В результате

этого в мировой торговле появляются следующие виды рисков [18]:

хозяйственно-правовые риски связаны с

национальными различиями в законах и других нормативных актах, которые

регулируют внешнеэкономическую деятельность;

- политические риски связаны с изменением

политической ситуации в той или иной стране. Например, приход к власти нового

правительства и введения им ограничений на экспорт, импорт, эмбарго на товары и

т.д.;

собственно международные риски связаны с

действиями международных экономических и финансовых организаций, которые вводят

новые условия торговли, международные стандарты, режимы запретительных или

поощрительных мер в международной торговле.

Наконец, в самой внешней торговле каждой страны

особенно при экспортно-импортных сделках, их заключении и исполнении возникают

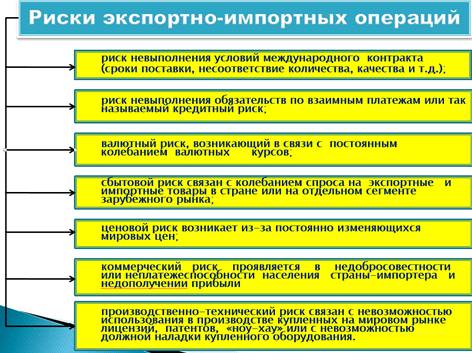

следующие риски, диаграмма которых приведена на рисунке 1.1 [16]:

риск невыполнения условий международного контракта

(сроки поставки, несоответствие количества, качества и т.д.);

- риск невыполнения обязательств по взаимным

платежам или так называемый кредитный риск;

валютный риск, возникающий в связи с

постоянным колебанием валютных курсов;

сбытовой риск, связанный с колебанием спроса

на экспортные и импортные товары в стране или на отдельном сегменте зарубежного

рынка;

Рисунок 1.1 - Риски внешнеэкономической деятельности [16]

-

ценовой риск, возникающий из-за постоянно изменяющихся мировых цен;

- коммерческий риск, проявляющийся в

недобросовестности или неплатежеспособности населения страны-импортера и

недополучении прибыли;

производственно-технический риск, связанный с

невозможностью использования в производстве купленных на мировом рынке

лицензий, патентов, "ноу-хау" или с невозможностью должной наладки

купленного оборудования.

Видовое разнообразие рисков внешнеэкономической деятельности в наиболее

широком диапазоне представлено в трудах И.А.Бланка [10]. В составе основных

признаков рисков предприятия И.А.Бланк предлагает выделить следующие [10]:

источник возникновения риска; вид финансового риска; характеризуемый объект оценки

риска; комплексность риска; характер возможных последствий риска; характер

появления риска во времени; уровень вероятности реализации риска; уровень

возможных потерь по риску; возможность предвидения риска; возможность

страхования риска.

На рис. 1.2 представлена классификация рисков во внешнеэкономической

деятельности предприятия, разработанная Б.М.Смитиенко, В.К.Поспелов,

С.В.Карпова и др. в работе [16]. Как показывает анализ диаграммы рис. 1.2, в

качестве классификационной основы выбраны факторы рисков внтуренние (зависимые

от деятельности предприятия) и внешние (не зависимые от деятельности

предприятия).

Рисунок 1.2 - Классификация рисков во внешнеэкономической деятельности

предприятия [16]

В то же время наиболее полная класификация основных видов рисков,

приведенная на рис. 1.3, представлена в монографии В.П.Бочарникова и соавто-ров

"Логистика, эффективность и риски внешнеэкономических операций" [30].

Рисунок 1.3 - Классификационная структура рисков внешнеэкономической

деятельности предприятия [30]

В данной класификации (рис. 1.3), также как и в вышеприведенной

класификации (рис. 1.2), все риски, связанные с ВЭД, делятся на две группы:

внутренние, или зависимые от деятельности предприятия, и внешние, или

независимые от деятельности предприятия. С позиций управления рисками

принципиальное различие в них состоит в том, что на первую группу рисков

предприятие способно повлиять, т.е принять меры, устраняющие источники этих рисков,

на вторую группу рисков предприятие повлиять не в силах, так как их наступление

практически не зависит от его усилий.

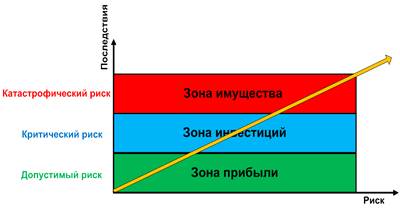

Так же риски можно классифицировать по последствиям

[15], в соответствии с диаграммой, приведенной на рис. 1.4:

допустимый риск - это риск решения, в результате

неосуществления которого предприятию грозит потеря прибыли; в пределах этой

зоны предпринимательская деятельность сохраняет свою экономическую

целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой

прибыли;

- критический риск - это риск, при котором

предприятию грозит потеря выручки; иначе говоря, зона критического риска

характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль

и, в крайнем случае, могут привести к потере всех средств, вложенных

предприятием в проект;

катастрофический риск - риск, при котором

возникает неплатежеспособность предприятия, потери могут достигнуть величины,

равной имущественному состоянию предприятия. Также к этой группе относят любой

риск, связанный с прямой опасностью для жизни людей или возникновением

экологических катастроф.

Рисунок 1.4 - Классификация рисков по последствиям [15]

Управление рисками включает в себя четыре основных

процесса: идентификация, анализ, планирование и контроль рисков [29].

Идентификация рисков - это первая стадия процесса

управления ими. На этом шаге выявляются и описываются риски, которые могут

возникнуть при реализации проекта, а также взаимосвязи рисков между собой.

Выявленные риски классифицируются по группам (например, могут быть определены

следующие категории рисков: финансовые, технологические, политические,

профессиональные, форс-мажор и т.д.).

На этапе анализа производится оценка рисков. Здесь

подсчитываются вероятности рисков и ущерба, который они могут нанести, а также

определяются границы рисков. После этого риски группируются по степени важности

и выделяются наиболее важные из них, которые будут тщательно отслеживаться на

протяжении всего срока ведения проекта.

После идентификации и анализа рисков на стадии

планирования разрабатываются мероприятия по предотвращению рисков и устранению

их последствий, если они все же произойдут. Соответствующие документы включают

в себя описание действий по реагированию на возникновение каждой из возможных

проблем и перечень лиц, ответственных за осуществление соответствующих действий

по их нейтрализации

Задачей этапа контроля является мониторинг выявленных

рисков и осуществление планово-предупредительных мероприятий. На основании

данных такого мониторинга происходит инициирование ответной реакции на

проблемную ситуацию в случае выявления таковой. Правильно организованный

контроль выполнения проекта обеспечивает руководство компании качественной и

своевременной информацией для принятия решений по предотвращению рисков. По

ходу проекта могут выявляться новые риски или меняться степень их влияния на

проект. Именно поэтому управление рисками представляет собой замкнутый цикл, в

котором за контролем опять следует стадия идентификации и так вплоть до окончания

проекта.

Главная проблема управления рисками во

внешнеэкономической деятельности предприятия состоит в управлении рисками,

наступление которых не зависит от усилий предприятий, и которые являются

внешними.

Можно выделить следующие группы методов, направленных

на уменьшение возможных убытков, вызываемых этими рисками [26]:

1. Страхование;

2. Хеджирование как метод использования биржевых

фьючерсных контрактов и опционов;

. Применение различных форм и методов

расчетно-кредитных отношений, сводящих к минимуму риск неплатежа за

поставленные товары, или неполучения товаров против их оплаты. Например,

подтвержденный документарный аккредитив, различные банковские гарантии,

авалирование, залог и др.;

. Анализ и прогнозирование конъюнктуры (спроса,

предложения, цены) на внешнем рынке, планирование и своевременная разработка

мероприятий за счет собственных и заемных ресурсов с целью избежания возможных

убытков, вызванных неблагоприятными конъюнктурными изменениями;

. Другие методы (уклонение от риска,

компенсация риска и его последствий, локализация риска, распределение

(диссипация) риска).

Среди методов управления рисками в ВЭД значительное

место отводят страхованию.

По своей природе страхование - форма предварительного

резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого

проявления различных рисков. В принципе, это также передача риска. Стороной,

принимающей финансовые риски в данном случае, выступает страховая компания.

Цель страхования субъекта экономики - защита от финансовых последствий (имущественного

ущерба) вследствие наступления неблагоприятных событий. Экономическая сущность

страхования заключается в создании резервного (страхового) фонда, отчисления в

который для отдельного страхователя устанавливаются на уровне, значительно

меньшем сумм ожидаемого убытка и, как следствие, страхового возмещения [65].

Наряду со страхованием применяют также другие методы

управления рисками. Для управления рисками, связанными с падением цен на

биржевые товары, фондовые ценности, а также неблагоприятным падением курса

валют, широко применяются различные методы хеджирования.

Преимущество хеджирования - возможность оперативного

принятия решений, сравнительно невысокая стоимость. К недостаткам следует

отнести относительно узкий спектр действия (только ценовые параметры сделок на

товары, фондовые ценности и валюту), сложность используемых приемов, которые

требуют высокого уровня квалификации специалистов. Это позволяет использовать

этот метод, как правило, на крупных предприятиях и при больших объемах внешнеэкономических

операций.

Отдельная область управления рисками в ВЭД связана с

расчетно-кредитными отношениями и предполагает использование довольно большого

разнообразия форм и методов. К основным из них относятся [7]:

применение безотзывного подтвержденного документарного

аккредитива при расчетах за поставку товара;

использование банковских гарантий (например,

авалирование переводных векселей - тратт и др.).

Преимущество данного механизма снижения рисков -

простота и доступность использования для участников ВЭД, недостаток -

относительная дороговизна данного типа услуг.

Перечисленные способы не в состоянии обеспечить

абсолютную защиту от возможных рисков, хотя и могут существенно их уменьшить. В

значительной мере риски могут быть предотвращены путем эффективного

внутрифирменного управления (например, диверсификацией деятельности и др.).

Наибольший эффект может быть достигнут за счет сочетания, комбинации различных

методов управления рисками: страхованием, хеджированием, применением

современных методов управления, форм и методов расчета во внешнеэкономических

операциях.

В рыночной экономике надо не избегать неизбежного

риска, а предвидеть его, стремясь снизить до возможного низкого уровня.

Риск - вероятностная категория, и в этом смысле

наиболее обоснованно с научных позиций характеризовать и измерять его как

вероятность возникновения определенного уровня потерь. При всесторонней оценке

риска следовало бы установить абсолютное или относительное значение величины

возможных потерь, вероятность возникновения такой величины.

Высшая степень риска приводит к необходимости поиска

путей ее минимизации. Эти действия ведутся в двух направлениях:

1. Избежание появления возможных рисков;

2. Снижение воздействия риска на результаты

деятельности.

Большинство решений об избежании риска применяется на

стадии принятия решений. Принимая такое решение можно полностью избежать

возможных потерь, но это не позволит получить объем прибыли, связанный с

рискованной деятельностью. При этом надо иметь в виду, что:

- избежание возможных рисков может быть просто

невозможно; в частности, что касается рисков гражданской ответственности;

избежание одного риска может привести к возникновению

других;

возможный объем прибыли от занятия определенной

деятельностью может значительно превышать возможные потери в случае наступления

поисковой ситуации, связанной с данным видом деятельности.

Конечно, в реальной жизни трудно избежать риска.

Значительную его часть фирме приходится принимать на себя. Однако некоторый

риск принимается потому, что он неизбежен, а другие - потому что несут в себе

потенциал возможной прибыли. Принятие риска на себя может быть двух видов:

1. Запланированное принятие рисков;

2. Незапланированное принятия рисков.

В первом случае фирме известна частота возможных

потерь, и эти потери покрываются из текущего дохода, если в целом они невелики.

В данном случае речь идет о самостраховании, т.е. создании фирмой специального

резервного фонда (фонда риска) за счет отчислений из прибыли на случай

возникновения непредвиденной ситуации. Самострахование целесообразно в том

случае, когда стоимость страхуемого имущества относительно невелика по

сравнению с имущественными и финансовыми критериями всего бизнеса, а также

когда вероятность убытков чрезвычайно мала.

Во втором случае, при незапланированном принятии риска

фирме приходится покрывать потери из любых ресурсов, оставшихся после

понесенных потерь. В этом случае, если потери велики, как следствие приходит

сокращение размера прибыли.

Эффективным способом минимизации риска является

сокращение потерь путем разделения (сегрегации) и объединения (комбинации)

рисков. Разделение риска, как правило, осуществляется за счет разделения

активов фирмы. Суть его заключается в сокращении максимально возможных потерь

за одно событие, но при этом одновременно возрастает число случаев риска,

которые можно контролировать.

Методами минимизации риска могут быть также:

диверсификация, передача риска, страхование риска и другие. Страхование риска

представляет собой по существу передачу определенных рисков страховой компании,

которая выступает в роли трансферта.

В то же время нельзя забывать, что данный метод

минимизации риска имеет ряд ограничений. Во-первых, это цена. Нередко премия,

запрашиваемая страховщиком за принятие на себя риска, превышает ту цену,

которую принципиальный страхователь полагает разумной за трансферт данного

риска. Во-вторых, ограничением использования страхования является невозможность

застраховать некоторые виды рисков, т.к. они не принимаются. Так, если

вероятность наступления рискового события очень велика, то страховые фирмы не

берутся страховать данные виды риска или вводят непомерно высокие платежи

(например, захват судна и груза пиратами).

1.2

Понятие, классификация и виды логистических рисков во внешнеэкономической деятельности предприятия

Логистика - часть экономической науки, предмет которой заключается в

организации рационального процесса продвижения товаров и услуг от поставщиков

сырья к потребителям, функционирования сферы обращения продукции, товаров,

услуг, управления товарными запасами, создания инфраструктуры товародвижения

[4]. Более широкое определение логистики трактует ее как науку о планировании,

управлении и контроле движения материальных, информационных и финансовых

ресурсов в различных системах [1].

Основные логистические принципы известны как 6R [9]:

1R (right product) - нужный

товар;

2R (right quality) - необходимого качества;

R (right quantity) - в необходимом количестве;

R (right time) - в нужное время;

R (right place) - в нужное место;

R (right customer) - нужному потребителю;

На международном рынке логистика должна отвечать всем требованиям,

предъявляемым к логистике на внутреннем рынке, но помимо этого ей приходится

справляться с намного большей неопределенностью, порождаемой возросшими

расстояниями, спросом, разнообразием правил регулирования и документации.

Вместе с этим возрастают риски логистики международного товародвижения.

В любой практической реализации логистическая система

(ЛС), от процесса движения грузов до процессов перемещения заказов в рыночном

пространстве, охватывает большое количество разнородных аспектов, работа

которых находится под воздействием различных факторов и сопряжена с

определенным риском.

Надежность является одним из принципов логистики.

Должен быть сведен к минимуму, или вообще нейтрализован, риск функционирования

логистической системы.

Риск логистической системы как составляющей части

предпринимательства имеет различные виды [13]:

. Коммерческий риск. Выражается в срыве поставок,

недополучении продукции, нарушении сроков поставки, невыполнении финансовых

обязательств, утрате доли дохода (прибыли) путем нерациональности закупок,

транспортировки, хранения и т.п.

. Риск потери имущества из-за плохих природных

условий, включая стихийные бедствия.

. Риск, возникающий в связи с хищениями и кражей

товарно-материальных ценностей, учитывая угон автотранспортных средств.

. Экологический риск. Выражается в ущербе окружающей

среде, например при транспортировке или хранении продукции.

. Риск наступления гражданской ответственности,

возникшей в связи с ущербом, нанесенным юридическим или физическим лицам в

процессе логистической деятельности.

. Технический риск. Риск, связанный с эксплуатацией

технических средств логистической системы.

Риски и связанный с ними материальный ущерб в

значительной мере могут быть уменьшены работой персонала, занятого в

логистическом процессе.

Основными причинами возникновения риска являются три фактора внешней

среды, определяемые различными ситуациями или набором обстоятельств:

неопределенность, случайность, противодействие, с которыми необходимо

считаться, предвидеть, планировать и - если возможно - снижать, уменьшать и

предотвращать.

Неопределенность рассматривается как сумма обстоятельств, которые можно

предвидеть заранее, но нельзя определить, насколько существенно они повлияют на

результирующие показатели логистической деятельности.

Случайность включает обстоятельства, которые могут возникнуть независимо

от общей ситуации и в большинстве случаев возникают под воздействием факторов

внешней среды.

Противодействие - намеренное сопротивление обстоятельствам и участников

логистического процесса его выполнению.

Логистические риски при внешнеэкономической деятельности состоят из

следующих основных сегментов [12]:

. Контрактные риски внешнеэкономических логистических систем (ВЭД ЛС).

Внешний контрактный риск возникает в результате взаимодействия

предприятия с рыночными контрагентами; Внутренний контрактный риск возникает

внутри предприятия, вследствие особенностей организации производства, системы

учета и контроля, принятия решений, подбора персонала.

Многие контрактные риски связаны с:

а) свойствами товара, предъявляемого для логистического обслуживания.

Подобные риски можно предотвратить или уменьшить уже на стадии планирования

выполнения контракта. Для этого иногда полезно соблюдать некоторые правила:

в контракте присутствуют спецификации (или прилагаются) и устанавливается

финансовая ответственность за разрыв контракта;

фиксируются условия поддержания качества товара, согласуются системы

стандартов и образцов, процентное содержание веществ, сертификация качества,

безопасность поставки и самого товара;

правильно производится упаковка и маркировка, за нарушение -

устанавливается штраф.

б) условиями поставки в логистической схеме. При выборе условий поставки

в контракте подробно рассматриваются условия формирования цены товара по

базисным условиям поставки, т.к. за этим скрывается риск недополучения прибыли.

Единственным методом защиты является четкое рассмотрение структуры цены

контракта. За время между моментом подписания контракта и моментом поставки

цена может измениться. Поэтому по рекомендации ЕЭК в контрактах устанавливается

"скользящая цена".

в) форс-мажорные обстоятельства в контакте. Труднее всего оценивать и

предотвращать риски, которые возникают в результате форс-мажорных обстоятельств.

В качестве таковых не признаются обычные коммерческие риски - колебания

конъюнктуры, изменения цен, банкротство.

г) условия расторжение контракта. Подробно и четко фиксируются условия

расторжения контракта - порядок возмещения убытков, выплаты неустойки, штрафов.

Контракт можно расторгнуть при следующих обстоятельствах: замена исполнителя,

дополнительные соглашения о прекращении обязательств. Реализация права на

расторжение контракта вследствие нарушения его условий ограничена - это может

быть только просрочка поставок.

д) условиями выбора внешнеэкономического партнера. Выбор партнера

(посредника) в логистической системе (ЛС) позволяет снизить риски, связанные с

незнанием обстоятельств и условий его деятельности. Многие западные

мониторинговые фирмы советуют в этом случае использовать правило 5

"С":

- Характер (character) - репутация в деловом мире, ответственность и

готовность выполнить обязательства.

Финансовые возможности (capacity) - способность погасить ссуду, кредит

или другой долг за счет текущих денежных поступлений или продажи активов.

Имущество (capital) - величина и структура акционерного и уставного

капитала.

Обеспечение (collateral) - виды и стоимость активов.

Общие условия (conditions) - состояние конъюнктуры и другие факторы

внешней среды.

Кроме того, необходимо проверять возможности логистических контрагентов с

помощью собственной системы информации или профессиональных систем типа Due

Diligence. Информацию о реальном финансовом положении клиента или контрагента

можно получить: в Торгово-промышленной палате, банках, отчетах, аудиторских и

страховых компаниях, союзах предпринимателей, фондовых и других биржах,

консалтинговых компаниях. Подобная информация позволяет значительно снизить

риски потерь, связанных с посредниками или партнерами, которых впервые

привлекают к участию в логистическом процессе, а также узнать об изменении

положения у "давних" контрагентов.

. Расчетные и валютные риски внешнеэкономических логистических

систем (ВЭД ЛС).

Расчетные и валютные риски внешнеэкономических логистических систем

относятся к сегменту внешнеэкономической финансовой логистики.

Финансовая логистика - это целая система операций, подразумевающая:

управление финансовыми потоками,

планирование их распределения,

тщательный контроль за ними.

Все это осуществляется на основе информации по организации финансовых

потоков - направленного перемещения денежных ресурсов или средств внутри

логистических систем или между ними, которое служит для обеспечения

информационных или материальных потоков. При этом финансовый поток напрямую

связан с движением информационных, материальных и других ресурсных потоков как

в рамках логистических систем, так и вне их.

Валютные риски можно структурировать следующим образом:

а) кредитный риск - риск, обусловленный нежеланием или невозможностью

клиента или контрпартнера рассчитаться по своим обязательствам

б) конверсионный риск - риски валютных убытков непосредственно по

конкретным операциям.

При операциях с валютой бывают риски, связанные с изменением курса

иностранной валюты по отношению к национальной.

По классификации валютный риск делится на:

операционный;

трансляционный;

экономический.

Операционный риск в основном связан с торговыми операциями (конверсионный

риск), а также с денежными сделками по финансовому инвестированию и дивидендным

(процентным) платежам. Операционному риску подвержено как движение денежных

средств, так и уровень прибыли.

Трансляционный риск связан с инвестициями за рубеж и иностранными

займами. Он влияет на величину показателей статей баланса и отчета о прибыли и

убытках при их пересчете в национальную валюту, а также изменяет показатели

консолидированного баланса группы компаний.

Экономический риск относится к будущим контрактным сделкам. Он имеет

долгосрочный характер, связан с перспективным развитием компании и более легко

прогнозируемый.

Классификация валютного риска (экспозиции) по вышеуказанным категориям

поможет найти наиболее эффективный путь его преодоления:

а) Операционный риск возникает при заключении соглашений на осуществление

платежей или получение средств в иностранной валюте, которые будут иметь место

в какой-то момент времени в будущем.

Если изменения курса произошли до выплаты или получения средств, то

компания может

затратить для осуществления платежа больше своей национальной валюты, чем

предполагалось;

получить меньше своей национальной валюты от поступлений иностранной

валюты.

В любом случае приток валюты будет меньше, а отток больше, чем ожидалось.

б) Трансляционный риск сказывается на бухгалтерской и финансовой

отчетности. Его отличие от операционного риска заключается в том, что он не

связан с потоками денежных средств или величиной выплат. Риск убытка или

уменьшения прибыли возникает при составлении консолидированных отчетов по

внутренней и внешнеэкономической деятельности компаний.

Когда в такой корпорации составляются консолидированные отчеты об

активах, пассивах и о величине прибыли, то соответствующие показатели

иностранных доходов переводятся в отчетную национальную валюту. Риск для

подобных компаний заключается в изменениях курсов валют на протяжении

финансового года.

Вероятность убытка от трансляционного риска гораздо меньше, чем от

операционного, если только общая прибыль не зависит в значительной степени от

прибыли за счет внешнеэкономической деятельности.

в) Экономический риск. Если компания регулярно покупает или продает

товары за рубеж, она постоянно сталкивается с риском сокращения выручки или

роста расходов, связанных с неблагоприятными изменениями курсов валют. Такой

долгосрочный риск и называется экономическим.

В международной торговле возникает угроза убытков для любой компании,

которая несет расходы в одной валюте, а доходы получает в другой. Любые

изменения курсов валют могут повлечь ухудшение или улучшение финансового и

рыночного положения компании.

Экономический риск возникает, если компания планирует в перспективе

заключить отдельные контракты или проводить операции. Экономический риск

является долгосрочным и потенциально наиболее опасным проявлением риска,

связанного с иностранными валютами. Он может иметь самые пагубные последствия

для стратегии развития крупных компаний. Существует два главных последствия

экономического иска для компании в случае неблагоприятного изменения обменного

курса:

уменьшение прибыли по будущим операциям. Такой экономический риск

называется прямым;

потеря определенной части ценовой конкурентоспособности в сравнении с

иностранными производителями. Такой экономический риск называется косвенными.

Источником прямого экономического риска являются операции, которые будут

проведены в будущем. После заключения сделки прямой экономический риск

трансформируется в операционный. Примером возникновения угрозы убытков может

служить предложение контракта, оцененного в иностранной валюте, или

представление прайс-листа в иностранной валюте. Любая компания, покупающая или

продающая товар за границей, подвергается прямому экономическому риску. К

косвенному экономическому риску относится изменение затратной и ценовой

конкурентоспособности, вызванное движением курсов валют. Косвенным

экономическим риском называется риск убытков, связанных с ухудшением

конкурентоспособности данной компании в сравнении с иностранными (а может даже

и внутренними) конкурентами, вызванном, вследствие движения курсов валют,

относительно высокими затратами или относительно низкими ценами.

Защитой от валютных рисков могут быть валютные оговорки, которые

включаются в контракт:

Прямая валютная оговорка - валюта цены и валюта платежа совпадают, но

сумма платежа привязана к какой-либо другой более устойчивой валюте;

Косвенная валютная оговорка - валюта цены и валюта платежа не совпадают,

но их соотношение зафиксировано на момент составления контракта.

Расчетные риски учитываются при заключении контракта экспортером и

импортером за счет применения определенных способов страхования от

недобросовестного исполнения контрагентами своих обязательств. К числу таких

мер относят банковскую гарантию, применение финансовых, страховых инструментов,

внесение специальных условий в контракты, фирменные гарантии. Исходя из анализа

сущности валютного контроля, форм и методов валютного контроля, подходов к

определению рисков, методов их регулирования и страхования, можно дать

определение рискам валютного контроля как вероятности получения организацией

финансовых потерь вследствие неисполнения либо ненадлежащего исполнения условий

договоров и контрактов, заключаемых в рамках внешнеэкономической деятельности.

В табл. 1.1 показаны классифицированные причины проявления рисков на

этапах осуществления валютного контроля [13]. Как показывает анализ данных,

приведенных в табл. 1.1, риски валютного контроля можно разделить на две группы

- внутренние и внешние. Внутренние риски представляют собой сферу анализа и

управления, в которой действия организации могут принести реальное улучшение

ведения валютного контроля. Что касается внешних рисков валютного контроля, то

они проявляются в трудностях функционирования самого механизма валютного

контроля. Наибольшее количество рисков приходится на операции по расчетам.

Таблица 1.1 - Проявление рисков на этапах осуществления валютного

контроля [13]

3. Транспортные риски внешнеэкономических логистических систем (ВЭД

ЛС). В соответствии с задачами транспортной логистики, основными рисками

являются систематические риски [14]:

выбор неоптимального типа транспортного средства;

выбор неоптимального вида транспортного средства;

ошибки совместного планирования транспортных процессов со складскими и

производственными операциями;

ошибки совместного планирования транспортных процессов на различных видах

транспорта.

отсутствие обеспечения технологического единства транспортно-складского

процесса;

выбор неоптимального и нерационального маршрута поставки.

Все эти риски существуют совместно со случайными рисками, к которым можно

отнести:

а) риски, связанные непосредственно с транспортировкой груза на

конкретном перевозочном средстве, включая пожары, дорожно-транспортные

происшествия, угон или пропажу транспортного средства, взрывы, повреждения при

погрузке, укладке, выгрузке, приеме товара; утрату или повреждение тары, упаковки,

утрату или неправильное оформление документов, халатность персонала и т.д.;

б) риски, воздействующие на грузы извне: ДТП, климат, запреты властей,

неплатежеспособность или банкротство субподрядчиков, ошибки в оформлении

процедур платежей, задержка в пути, утрата или повреждение груза при хранении,

складировании и других операциях на складах и при подготовке к транспортировке,

высокая концентрация груза, низкий уровень квалификации работников;

в) риски, воздействующие на внешние объекты из-за происшествий с грузом:

жертвы аварий, несчастный случай, ожидание выполнения операций, повреждение

собственности подрядчика, повреждение чужого имущества, таможенные риски и

т.д.;

г) прочие риски, затраты на спасение и аварию, ликвидацию последствий,

затраты на сюрвейера или юриста и другие затраты.

. Таможенные риски внешнеэкономических логистических систем (ВЭД ЛС).

Таможенным риском принято считать потенциальную возможность нарушения

таможенного законодательства участниками внешнеэкономической деятельности.

Нарущения Таможенного Кодекса [67] и других нормативных документов

таможенного регулирования ВЭД возникают в основном:

несоответствие логистической схемы схемам таможенных режимов перемещения

товаров через границу

неполные комплекты документов для прохождения таможенного контроля;

отсутствие полномочий для таможенного оформления грузов у декларанта и

перевозчика;

несоответствие вида транспорта для таможенного перемещения товаров

указанному в документации;

недостоверная информация в комплектах документов для прохождения

таможенного контроля;

несвоевременное предоставление необходимого комплекта документов и оплаты

таможенных пошлин;

введение правительственных квот или ограничений на таможенное оформление

определенных видов товаров;

как правило, определяющим фактором риска является недостоверность цены

оформляемого товара. Это происходит из-за того, что уровень рекомендованной

таможенной службой стоимости на каждую группу товара постоянно растёт, а

значит, растут и таможенные издержки участников международной торговли.

Чтобы подать декларацию, снижающую таможенные риски, на стадии закупки

импортной продукции следует подготовить следующую документацию:

- договор, подтверждающий сумму поставки;

прайс-лист, заверенный в надлежащих органах страны-производителя и его

заверенный перевод;

инвойс с заверенным переводом и проформа-инвойс (также с переводом);

при превышении суммы инвойса 5000 долларов США, требуется оформление

паспорта сделки;

пакет технической документации;

- при обязательной сертификации товара необходимо наличие всех

сертификатов (Постановление ГТК России от 01.10.2000 говорит о том, что

импортный товар, ввозимый на территорию России, должен пройти сертификацию в

соответствии с российскими нормами. Сертификат соответствия является

официальным документом, удостоверяющим, что товар, продукция или услуга

являются качественными, безопасными для потребителя. Если же речь идет об

импорте товаров - подтверждает тот факт, что они ввезены легально. Исключениями

являются те товары и виды продукции, для которых отсутствует необходимость в

обязательной сертификации. Однако, и в этом случае требуется документ:

фирма-импортер обязана иметь на руках отказное письмо. В нем подтверждается,

что на данный вид продукции отсутствует необходимость в обязательной

сертификации);

- сертификат происхождения по форме А;

заверенная экспортная декларация;

отчёт о маркетинговых исследованиях среднерыночной цены на данный товар в

России

. Международные риски внешнеэкономических логистических систем связаны с

действиями международных экономических и финансовых организаций, которые вводят

новые условия торговли, международные стандарты, режимы запретительных или

поощрительных мер в международной торговле.

1.3 Идентификация и управление логистическими рисками во внешнеэкономической деятельности предприятия

Для снижения значимости негативных явлений (рисков) обычно создается

система "управления риском", которая включает ряд видов деятельности

[42]:

. Идентификация риска.

Идентификация риска означает выявление источников риска, их видов и

возможного ущерб. К наиболее распространенным относят логистические риски,

связанные с выполнением соответствующих функций: производства, хранения,

маркировки и упаковки, консолидации и разукрупнения, транспортировки различными

видами транспорта, документирования, расчетов, распределения и т.д.

Эксперты или специалисты могут идентифицировать грозящие риски до их

появления. Важно выделить влияющие на величину риска факторы. К этим рискам

относят: вид товара и его упаковку; средство транспортировки (вид транспорта,

число транспортных средств и их характеристики); сроки и продолжительность

транспортировки и транспортные пути и т.п.

Идентификация риска позволяет впоследствии получить количественную и

качественную оценку риска - оценка вероятности наступления опасности, прогнозирование

вероятного уровня потерь по стоимости или в натуральном измерении. Полученные

оценки позволяют разработать организационно-технические мероприятия для

предотвращения (контроля) риска с целью минимизации ущерба и регулирования

убытков.

Выявив и идентифицировав вид риска, необходимо знать последствия

управленческих решений, связанных с особенностями проявления риска.

Риск может определяться величиной возможных потерь в

материально-вещественном (физическом) или стоимостном выражении, если ущерб

поддается измерению в денежной форме. В относительном выражении риск

определяется величиной возможных потерь, отнесенной к любой базе: имущество

предприятия; общие затраты ресурсов; ожидаемый доход (прибыль).

. Оценка рисков и определение ущербов.

Способность управлять рисками, т.е. снижать, компенсировать и

предотвращать потери, определяется после выявления характера риска и получения

его количественных и качественных оценок.

Результаты оценки риска, как правило, позволяют в дальнейшем принять

решение о мерах компенсации, снижения или предотвращения логистического риска,

в основе которых лежат существующие и постоянно модифицируемые методы. В их

числе:

а) Диверсификация - распределение инвестируемых средств между различными

объектами вложения капитала в логистических системах (ЛС), которые

непосредственно не связаны между собой, что способствует снижению риска и

уменьшению потерь.

б) Передача риска (снижение риска) - передающая сторона (трансфера)

передает риск принимающей стороне (трансфери) на основе заключения контракта.

в) Лимитирование - установление предельных сумм расходов, продажи,

кредита и т.п.

г) Страхование - передача или распределение рисков, возникающих у одного

лица, между рядом лиц.

д) Уклонение от риска - устранение риска - отказ от некоторых видов

деятельности, связанных с риском.

е) минимизация рисков

. Основные пути минимизации рисков в логистике.

Минимизация рисков, возникающих в логистических системах (ЛС),

основывается на ряде организационно-экономических мероприятий, целенаправленно

и превентивно уменьшающих вероятность возникновения рисков:

- Наличие информации - достоверной, своевременной и полной.

Управляющих воздействиях в ЛС, снижающих вероятность возникновения рисков

и уменьшающих их негативные последствия.

Использование нормативных материалов - для правильного реагирования на

возникновение рисковых ситуаций.

Наличие развитой логистической инфраструктуры: транспортной и

информационной.

Страхование процессов транспортировки, складирования, грузопереработки.

- Предотвращение дальнейшего ущерба от рисков.

Для участников ВЭД актуальной является разработка политики управления

рисками, приведенная на диаграммах рис. 1.5, которая должна быть ориентирована

[42]:

во-первых, на анализ ситуации и определение возможных рисков

(предвидение);

во-вторых, на оценку вероятного ущерба и принятие решения, направленного

на его снижение;

в-третьих, на реализацию принятых решений и контроль за их выполнением.

Рисунок 1.5 - Схема способов управления рисками в ВЭД предприятия

Следовательно, многогранность и сложность оценки и управления рисками в

ВЭД предприятия ведет к необходимости предварительного анализа и оценки как

особенностей принимающей страны в целом, так и деятельности отдельных

иностранных предпринимателей - потенциальных партнеров, а также собственных

производственно-сбытовых возможностей.

Международная организация по стандартизации ISO приняла новую редакцию

стандарта по управлению рисками в 2009 году "ISO 31000:2009 Менеджмент

риска. Принципы и руководящие указания"

(#"881248.files/image007.jpg">

Рисунок 1.6 - Структура терминов Инкотермс - 2010 (редакция вступила в силу с 01 января

2011 года) [31]

E - у места отправки (departure), группа Е:

обязательства продавца минимальны и ограничиваются предоставлением товара в

распоряжение покупателя;

- F - у терминалов отправления основной перевозки, основная перевозка не

оплачена (main carriage unpaid), группа F: обязательства продавца ограничиваются отправкой товара,

основная перевозка им не оплачена;

C - у терминалов прибытия основной перевозки, основная перевозка оплачена

( main carriage paid), группа С: продавец организует и оплачивает перевозку без принятия на себя

связанных с ней рисков;

- D - у покупателя, полноценная доставка ( arrival), группа D: расходы и риски продавца максимальны, так как он обязан

предоставить товары в распоряжение покупателя в оговоренном месте назначения

(обеспечить прибытие).

Внутри групп основные обязательства различаются незначительно. Нап-ример,

в группе С по базисам СIF и CIP продавец обязан дополнительно застраховать

товар, а в группе D по условию DDP - уплатить импортные пошлины. Внутри групп F

и D есть отличия, связанные с погрузкой (разгрузкой).

В Инкотермс-2010 определены 11 терминов, 7 из них применимы к любому виду

транспорта основной перевозки [31]:

1. EXW (англ. ex works, франко-склад, франко-завод): товар

забирается покупателем с указанного в договоре склада продавца, оплата

экспортных пошлин вменяется в обязанность покупателю.

2. FCA (англ. free carrier, франко-перевозчик): товар

доставляется основному перевозчику заказчика к указанному в договоре терминалу

отправления, экспортные пошлины уплачивает продавец.

. CPT (англ. carriage paid to…): товар доставляется основному

перевозчику заказчика, основную перевозку до указанного в договоре терминала

прибытия оплачивает продавец, расходы по страховке несёт покупатель, импортную

растаможку и доставку с терминала прибытия основного перевозчика осуществляет

покупатель.

. CIP (англ. carriage and insurance paid to…): то же, что CPT, но основная перевозка страхуется

продавцом.

. DAT (англ. delivered at terminal): поставка до указанного в договоре

импортного таможенного терминала оплачена, то есть экспортные платежи и

основную перевозку, включая страховку оплачивает продавец, таможенная очистка

по импорту осуществляется покупателем.

. DAP (англ. delivered at point): поставка в место назначения,

указанном в договоре, импортные пошлины и местные налоги оплачиваются

покупателем.

. DDP (англ. delivered duty paid): товар доставляется заказчику в

место назначения, указанном в договоре, очищенный от всех пошлин и рисков.

Также в Инкотермс-2010 определены 4 термина, применимые исключительно к

морскому транспорту и транспорту территориальных вод [31]:

1. FOB (free on board): товар отгружается на судно покупателя, перевалку

оплачивает продавец.

2. FAS (free alongside ship): товар доставляется к судну покупателя, в договоре

указывается порт погрузки, перевалку и погрузку оплачивает покупатель.

. CFR (cost and freight): товар доставляется до указанного в договоре порта

назначения покупателя, страховку основной перевозки, разгрузку и перевалку

оплачивает покупатель.

. CIF (Cost, Insurance and Freight): то же, что CFR, но основную перевозку страхует

продавец.

В соответствии с "ISO 73:2009 Менеджмент риска" [46] управление

риском на предприятии должно выполняться при взаимодействии следующих этапов:

. Идентификация риска.

Организация должна идентифицировать источники риска, области воздействия,

события (включая изменения в обстоятельствах) и их причины, а также их

потенциальные последствия. Цель данного этапа заключается в составлении

подробного перечня рисков, основанного на тех событиях, которые могут

создавать, повышать, предотвращать, снижать, ускорять или замедлять достижение

целей. Важно идентифицировать риски, связанные с отклонением от благоприятного

события. Полная идентификация является важной, так как риск, который не был

идентифицирован на данном этапе, не будет включен в дальнейший анализ.

. Анализ риска

Анализ риска обеспечивает понимание риска. Анализ риска включает

рассмотрение причин и источников риска, их положительных и отрицательных

последствий и вероятности того, что эти последствия могут произойти. Следует

идентифицировать факторы, влияющие на последствия и вероятность их

возникновения. Риск анализируют посредством определения последствий и

вероятности их возникновения, а также других признаков риска. Событие может

иметь различные последствия и может воздействовать на различные цели. Во

внимание также следует принимать существующие средства управления, их

результативность и эффективность.

. Оценивание риска.

Целью оценивания риска является содействие принятию решений, основанных

на результатах анализа риска, относительно необходимости обработки рисков и

установления приоритета осуществления обработки риска.

Оценивание риска включает сравнение уровня риска, выявленного в процессе

анализа, с критериями риска, установленными при рассмотрении контекста. На

основании этого сравнения определяется необходимость обработки риска.

. Обработка риска.

Обработка риска включает выбор одного или нескольких вариантов изменения

рисков и применение этих вариантов. Меры обработки обеспечивают применение

средств управления или меняют средства управления.

Обработка риска включает циклический процесс:

оценивания обработки риска;

принятия решения, являются ли уровни остаточного риска допустимыми;

проведение новой обработки риска, если уровни остаточного риска не

допустимы; и

оценивание результативности этой обработки.

Варианты обработки риска

могут включать:) предотвращение риска посредством принятия решения не начинать

или не продолжать деятельность, в результате которой возникает риск;) принятие

или увеличение риска для достижения цели;) устранение источника риска;)

изменение вероятности;) изменение последствий;) разделение риска с другой

стороной или сторонами (включая контракты и финансирование риска); и) принятие

риска на основании обоснованного решения.

. Мониторинг и анализ.

Мониторинг и анализ должны

быть планируемой частью процесса менеджмента риска и включать регулярную

проверку или контроль. Они могут быть периодическими или специальными.

Процессы мониторинга и

анализа, осуществляемые организацией, должны включать все аспекты процесса

менеджмента риска в целях:

обеспечения того, что

средства контроля являются эффективными и результативными как для

проектирования, так и для функционирования;

получения дополнительной

информации для улучшения оценки риска;

анализа и изучения событий

(включая инциденты без последствий), изменений, основных направлений развития,

успехов и неудач;

выявления изменений во

внешнем и внутреннем контексте, включая изменения критериев риска, а также

риска, который может потребовать пересмотра обработок риска и приоритетов; и

идентификации возникающих

рисков.

Управление риском как система

состоит из двух подсистем: управляемой подсистемы (объекта управления) и

управляющей подсистемы (субъекта управления). В системе управления

логистическим риском объектом управления являются риск, экономические отношения

между хозяйствующими субъектами в процессе реализации этого риска. Субъектом

управления в системе управления риском является логист-менеджер, который

посредствам методов управления осуществляет целенаправленное воздействие на

объект управления. Основная цель риск-менеджмента в сфере логистики - повышение

конкурентоспособности хозяйствующих субъектов с помощью защиты от реализации

рисков.

В ходе функционирования

логистической системы участники всех звеньев логистической цепи заинтересованы

в получении прибыли. Перед логистическими менеджерами звеньев ставится задача

увеличить эту прибыль и сократить издержки.

Первым этапом

алгоритма внедрения системы управления рисками в логистике в является анализ рисков с помощью SWOT-анализа (рисунок 1.7). На данном этапе происходят выявление рисков, их специфика,

выделение особенностей их реализации, включая изучение размера экономического

ущерба, а также изменение рисков во времени, степень взаимосвязи между ними и

изучение факторов, влияющих на них.

Вторым этапом

является выявление наиболее значимых рисков с помощью экспертного метода менеджерами-логистами путем ранжирования рисков, упорядочения оцениваемых

объектов исследования в порядке возрастания или убывания их качеств на основании спциальных документов.

Третий этап -

установление рейтингов рисков по шкале оценки рисков.

Четвертым этапом

алгоритма является выбор средств снижения с помощью разработанной модели

определения методов управления рисками. На данном этапе существенный аспект

принятия решений о выборе средств снижения состоит в том, что согласно принципу

результативности системы управления рисками соответствующие инструменты должны

применяться не для любых рисков, а, в первую очередь, в отношении тех,

негативные последствия которых приводят к наиболее заметному влиянию на

деятельность предприятия.

Последний этап - внедрение

и корректировка внедрения системы управления

рисками, который обеспечивает

обратную связь в исследуемой системе. Это очень важный этап, так как именно он

обеспечивает гибкость и адаптивность управления рисками, а

также устойчивость системы управления

рисками в логистике.

Рисунок 1.7 -

Алгоритм внедрения системы управления рисками в логистике [13]

Итак, алгоритм внедрения

системы управления рисками в логистике на предприятих в современных условиях

хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее

корректировки по итогам реализации программы мероприятий по снижению рисков и с

учетом изменяющихся факторов воздействия. Внедрение предложенного алгоритма

позволит предприятию оптимизировать систему общего корпоративного управления логистическими

процессами.

2. Анализ эффективности

системы идентификации и управления логистическими рисками во

внешнеэкономической деятельности предприятия ООО "ЭЛ" (Г. Москва)

2.1 Основные направления внешнеэкономической деятельности

ООО "ЭЛ"

Компания ООО

"Элит-Логистик" является дочерней компанией международной корпорации ITG (International Trading Group) - крупной торговой компании, которая представляет в

России элитную мебель, световое оборудование, сантехнику, мебель для ванных

комнат, плитку, отделочные материалы, текстиль, аксессуары для интерьера из

Италии, Германии, США и других стран. Общество с ограниченной ответственностью

"Элит-Логистик" (в дальнейшем -ООО "ЭЛ", 117042, г. Москва,

ул. Южнобутовская, д.101) осуществляет поставки мебели под различные объекты,

поставку элитной мебели, поставку офисной мебели.

Компания ООО "ЭЛ" осуществляет следующие виды деятельности (в

соответствии с кодами ОКВЭД, указанными при регистрации):

Вспомогательная и дополнительная транспортная деятельность;

Организация перевозок грузов (Основной вид деятельности);

Вспомогательная и дополнительная транспортная деятельность;

Транспортная обработка грузов и хранение;

Транспортная обработка грузов (Дополнительный вид деятельности);

Оптовая торговля мебелью и товарами для дома;

Розничная торговля мебелью (Дополнительный вид деятельности).

Компания ООО "ЭЛ" появилась в России в 2001 году как

обособленное подразделение зарубежной торговой компании International Trading Group и вскоре приобрела статус полностью самостоятельного

юридического лица.

Торговая компания International Trading Group представляет в России продукцию

более 600 лучших европейских производителей мебели и предметов интерьера,

света, текстиля, AV- и бытовой техники, сантехники,

напольных покрытий и других отделочных материалов, предметов и оборудования.

Сегодня ООО "ЭЛ" занимается контрактными поставками мебели,

светового оборудования, сантехнического оборудования, плитки, строительных и

отделочных материалов, аксессуаров для интерьера, AV-техники. ООО "ЭЛ" является официальным

представителем более 70 зарубежных фабрик в России, помогает частным и

корпоративным заказчикам, проектировщикам, архитекторам, исполнителям и отделам

снабжения строительных фирм минимизировать затраты на комплектацию строительных

объектов предметами и элементами интерьера. Подбор и поставка мебели, света,

сантехники, конструктивных элементов, отделочных и декоративных материалов для

частных проектов, а также поставка мебели и полная комплектация крупных

общественных и коммерческих объектов.

В начальном периоде своей деятельности, компания ООО "ЭЛ" для

поставок мебели использовала лицензионный оптовый склад торговой компании International Trading Group в г. Тула ("ITG Тула", 300041, Россия, г. Тула, пр. Ленина,

д.57, офис 109), однако за последние 3 года выполняет переориентацию на

самостоятельные прямые внешнеэкономические поставки мебели с заводов -

поставщиков Италии, Германии и Бельгии на свой склад в г. Москве.

В работе ООО "ЭЛ" выделяется несколько основных направлений,

представленных в виде инфографики групп ассортимента на рис. 2.1:

мебель премиум- и элит-класса (офисная мебель, мягкая мебель, кухни,

оборудование для парикмахерских и SPA

салонов);

осветительное оборудование (люстры и светильники, прожекторы,

архитектурное освещение, уличное освещение, специальное световое оборудование,

электротехника);

инженерное оборудование (сантехническое, специальное оборудование SPA комплексов, системы вентиляции и

кондиционирования);

строительные и отделочные материалы;

электроника (аудио- видеотехника, бытовая техника, системы контроля

доступа);

обои и текстиль.

Рисунок 2.1 - Ассортимент продукции, доставляемой ООО "ЭЛ" с

зарубежных фабрик и поставляемых в России [98]

Ассортимент мебели некоторых производителей, представленный на рис. 2.2 -

2.10, показывает, что импортируемый товар является объемным, неболь-шого

удельного веса, однако не выдерживающим внешних ударных нагрузок при

погрузке-разгрузке и транспортировке. Анализ данных, представленных на рис. 2.2

- 2.10 показывает, что в качестве внешнеэкономических партнеров ООО "ЭЛ"

выбирает рекомендованные международной материнской корпо-рацией ITG

заводы-производители с мировым именем:

1. На рис. 2.2 представлена мебель фабрики Annibale Colombo (Италия).

Более 200 лет компания Annibale Colombo с момента

своего возникновения и до настоящего времени следует традициям качественной

обработки древесины с использованием таких технологий, как, например, полировка

мебели с применением природных материалов: анилин, шеллак и пчелиный мед. Все

изделия соответствуют самому высокому уровню качества. В компании также есть

отделение, которое занимается разработкой мебели для специальных помещений,

таких, как королевские дворцы, гостиницы, офисы, частные виллы и прочее.

Рисунок 2.2 - Мебель Annibale Colombo (Италия) -

#"881248.files/image011.jpg">

Рисунок 2.3 - Мебель Bodema

(Италия) - #"881248.files/image012.jpg">

Рисунок 2.4 - Мебель Calligaris (Италия) - #"881248.files/image013.jpg">

Рисунок 2.5 - Мебель Casamilano (Италия) - #"881248.files/image014.jpg">

Рисунок 2.6 - Мебель Chelini

(Италия) - #"881248.files/image015.jpg">

Рисунок 2.7 -

Мебель Creazioni (Италия) - #"881248.files/image016.jpg">

Рисунок 2.8 - Мебель Faber Mobili (Италия) - #"881248.files/image017.jpg">

Рисунок 2.9 - Мебель Flou

(Италия) - #"881248.files/image018.jpg">

Рисунок

2.10 - Мебель Giorgio Piotto - мебель, Италия [91]

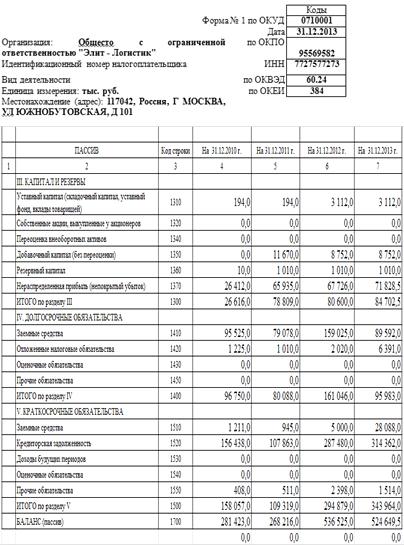

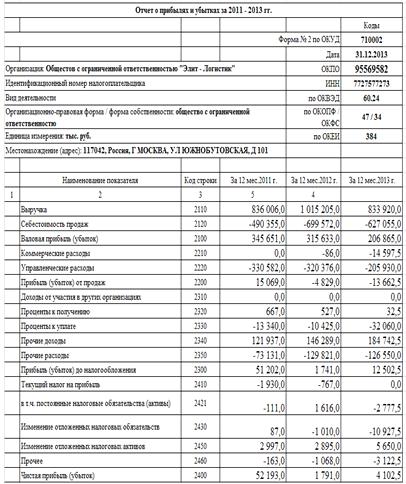

В Приложении А приведены балансы и отчеты о финансовых

результатах деятельности ООО "ЭЛ" в 2010 - 2013 гг.

На рисунках 2.11 - 2.20 представлены результаты анализа

динамики изме-нения основных статей активов и пассивов баланса предприятия,

структурных составляющих доходов и расходов предприятия, а также результаты

расчета уровней рентабельности, ликвидности и финансовой устойчивости

предприя-тия по результатам 2011 - 2013 гг., рассчитанные по алгоритмам работы

[10].

В табл. 2.1 приведены объемы и структура основных средств в ООО "ЭЛ" по

состоянию на 31.12.2013, которые показывают, что предприятие в 2012 году

приобрело новый транспортный парк для самостоятельного транспортирования

импортных грузов как напрямую из Европы, так и из портов России в г. Москву.

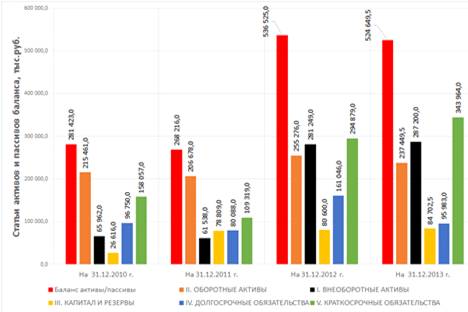

Рисунок 2.11 - Динамика изменения уровней основных статей активов и

пасси-вов баланса ООО "ЭЛ" в 2010 - 2013 гг.

Таблица 2.1 - Объем и структура основных средств в ООО "ЭЛ" по

состоянию на 31.12.2013 (тыс.руб.)

|

Наименование группы

объектов основных средств

|

Первоначальная

(восстановительная) стоимость

|

Структурная часть в общем объеме,

%

|

Сумма начисленной

амортизации

|

Уровень износа основных

средств, %

|

|

Здания и сооружения

|

59 014,64

|

22,75%

|

17 909,40

|

30,35%

|

|

Машины и оборудование

|

6 041,72

|

2,33%

|

3 970,33

|

65,72%

|

|

Транспортные средства

|

178 203,63

|

68,71%

|

7 395,38

|

4,15%

|

|

Производственный и

хозяйственный инвентарь

|

1 788,51

|

0,69%

|

1 383,83

|

77,37%

|

|

Вложения во внеоборотные

активы

|

14 312,88

|

5,52%

|

|

0,00%

|

|

ИТОГО

|

259 361,38

|

100,00%

|

30 658,58

|

11,82%

|

Анализ данных наведеных на рис. 2.11 - 2.12 и в табл. 2.1 показывает:

. Объем валюты баланса в ООО "ЭЛ" с уровня 281,4

млн.руб. в 2010 году вырос до уровня 524,6 млн.руб. в 2013 году, при этом

основной рост возник за счет увеличения на 220 млн.руб. в конце 2011 года

объе-ма основных средств при присоединении к предприятию созданного международного

автотранспортного предприятия " ITG - авто" для самостоятельной

доставки внешнеэкономических грузов из Европы, а также из морских портов России

на Балтийском и Черном морях автотранспортом в г.Москву;

. Объем оборотных активов ООО "Эл" в 2010 -2013 гг.

остается в диапазоне 210 - 250 млн.руб.;

. Объем собственного капитала ООО "ЭЛ" за счет

прибыльной работы вырос с уровня 28,6 млн.руб в 2010 году до уровня 84,7

млн.руб. в 2013 году, т.е практически в 3 раза;

. Объем долгосрочного заемного капитала с уровня 96,7 млн.руб.

(33,9%) в 2010 году после роста до 161,0 млн.грн. в 2012 году снизился до

уровня 95,9 млн.грн., занимаю структурную часть 17,1% в ресурсных пасивах

предприятия;

. Объем краткосрочного заемного капитала с уровня 1,2 млн.руб. в

2010 году возрос до уровня 28,1 млн.руб. в 2013 году, а уровень коммерчес-кого

кредита - кредиторской задолженности вырос с уровня 156,4 млн. руб. в 2010 году

(структурная часть 55,6%) до уровня 314,4 млн.руб., занимая структурную часть

59,5% в ресурсных пасивах предприятия.

Таким образом, основными финансовыми ресурсами предприятия явля-ются

краткосрочные неустойчивые пассивы кредиторской задолженности, ха-рактерные для

торговых предприятий, однако требующие повышенной ликвид-ности активов

предприятия (дебиторской задолженности и денежных средств на расчетных счетах).

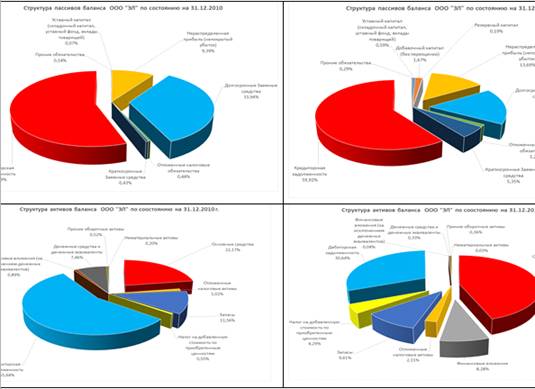

Рисунок 2.12 - Сравнительная структура активов и пассивов баланса ООО

"Эл" в 2010 и 2013 гг.

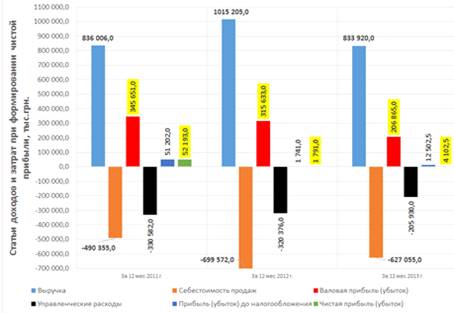

Рисунок 2.13 - Динамика формирования основных статей доходов и расходов

ООО "ЭЛ" в 2011 - 2013 гг.

Анализ динамики формирования основных статей доходов и расходов ООО

"ЭЛ" в 2011 - 2013 гг., а также уровня чистой прибыли после

налогообло-жения (рис. 2.13) показал:

полученный уровень влаовой реализационной прибыли постепенно снижается с

345 млн.руб. в 2011 году до уровня 206 млн.руб. в 2013 году;

практически вся валовая прибыль от реализации "съедается"

операцион-но - административными затратами на организацию управления,

маркетинга, хранения и сбыта импортируемой продукции;

учитывая значительный объем выплачиваемых процентов за заемные средства

от 13,0 млн. руб. в 2011 году до 32,0 млн.руб. в 2013 году, а также небольшой объем

прибыли от финансовой деятельности предприятия, объем чистой прибыли после

налогообложения снизился с уровня 52,0 млн.руб в 2011 году до уровня 1-4

млн.руб. в 2012 - 2013 гг. после перехода на самостоятель-ную доставку

импортных грузов предприятием ООО "ЭЛ".

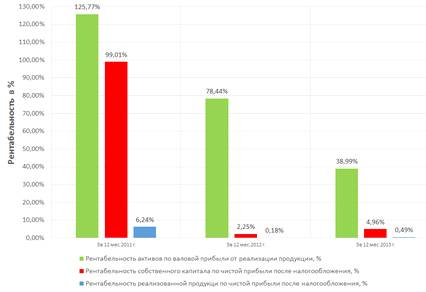

Рисунок 2.14 - Динамика рентабельности активов, собственного капитала и

реализованной продукции в ООО "ЭЛ" в 2011 - 2013 гг.

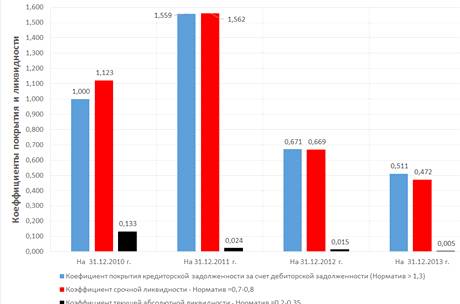

Рисунок 2.15 - Динамика коэффициентов ликвидности и ресурсного покрытия

кредиторской задолженности в ООО "ЭЛ" в 2011 - 2013 гг.

Рисунок 2.16 - Динамика коэффициентов автономии, обеспечения и покрытия

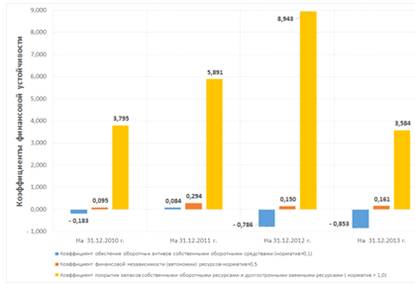

запасов ресурсами в ООО "ЭЛ" в 2011 - 2013 гг.

Коеффициентный анализ результатов деятельности ООО "ЭЛ" в 2010

- 2013 гг., результаты которого наведены графиками на рис. 2.14 -2.16, показал:

предприятие имеет тенденцию снижения основных показателей рента-бельности

работы после перехода на собственную транспортную доставку им-портных грузов из

Европы в 2012 -2013 гг.;

у предприятия отсутствуют сосбственные ресурсы для обеспечения оборотного

капитала, котрый полностью сформирован за счет заемных средств и кредиторской

задолженности;

у предприятия недостаточный уровень автономности ресурсов пассивов