Решение задач нелинейной оптимизации на примере модели агентских отношений

Решение задач нелинейной оптимизации

на примере Модели агентских отношений

Оглавление

Введение

. Симметричная

информация об усилиях

2. Асимметричная

информация об усилиях

. Имитационное

моделирование

Заключение

Рекомендательный

библиографический список

Приложение 1

Приложение 2

Приложение 3

Введение

Будем рассматривать простейшую модель.

В рамках рассматриваемой модели работник будет агентом, а работодатель -

принципалом. Объем выполняемой работы и, главное, её качество определяется уровнем

усилий, который прилагает агент для её выполнения. (Объем выполняемой работы

будем считать фиксированным и не вызывающим разногласий между сторонами)

В

модели рассматриваются два индивида - поручитель (принципал, патрон) и

исполнитель (агент). Агент может выполнять свои договорные обязательства с

разным уровнем усилий, например, работать интенсивно или отлынивать. Важно то,

что он сам выбирает уровень усилий, а принципал не может объективно проверить

(верифицировать) какой уровень усилий прикладывался.

Контракты,

формируемые в рамках рассматриваемой модели, должны быть направлены на

обеспечение добровольных неверифицируемых действий, которые приносили бы выгоду

обеим сторонам.

Обозначим

через  уровень усилий агента. Конечный результат для

приципала в значительной степени определяется значением производственная

функция y(е,q).

уровень усилий агента. Конечный результат для

приципала в значительной степени определяется значением производственная

функция y(е,q).

В

терминах производственной функции е является фактором производства. Входящая в

модель переменная q - является случайным параметром, отражающим случайный

(стохастический) характер модели, определяющим неконтролируемые факторы рынка.

В качестве примера, рассмотрим производственную функцию для ситуации, когда

принципалом является владелец ресторана, а агентом официант. Очевидно, что

доход ресторана зависит от многих факторов, в том числе от усилий официанта.

Можно ожидать, что чем больше усилий прикладывает официант, тем больше денег

оставит посетитель. Этот факт можно математически отразить соотношением

dy/de >0 (1)

Введение случайной величины q в производственную функцию объясняется тем,

что величина заказа в нашем примере зависит не только от усилий официанта, но и

от усилий других лиц (прежде всего поваров, сомелье, хостесов и т.д.) и от

состояния клиентов (их настроения, аппетита и др.). Поэтому, доход, который

принесет данный клиент, есть величина случайная, но на её распределение

оказывает влияние усилия (работа) официанта (в том числе). В общем случае можно

утверждать, что (числовое) значение производственной функции зависит от

состояния рынка.

Имеются нейтральный к риску принципал и избегающий риска агент. Это

различие отражается в конкретном виде их функций полезности (см. приложение)

Функция полезности агента имеет следующий вид:

(2)

(2)

(3)

(3)

(4)

(4)

где

- ставка заработной платы,

- ставка заработной платы,

-

уровень усилий агента.

Функция

полезности агента вогнута, что является формальным признаком его рискофобии,

т.е. у него есть склонность избегать риска.

Уровень

усилий может принимать два значения, 1 и 2, которые далее будут обозначаться

как «низкий» и «высокий» уровни усилий.

Альтернативная

стоимость работы, определяемая рыночной ставкой заработной платы, такова, что

её полезность равна  . Это означает, что при любом реальном контракте

средняя полезность для агента должна быть выше этого уровня

. Это означает, что при любом реальном контракте

средняя полезность для агента должна быть выше этого уровня  (единицы), в противоположном случае он ищет работу в

другом месте. Это предположение позволяет рассчитать минимальный уровень

заработной платы, при условии, что агента прилагает «низкий» или «высокий»

уровень усилий, а принципал знает об этом.

(единицы), в противоположном случае он ищет работу в

другом месте. Это предположение позволяет рассчитать минимальный уровень

заработной платы, при условии, что агента прилагает «низкий» или «высокий»

уровень усилий, а принципал знает об этом.

Если

агент прилагает низкий» уровень усилий, то

(5)

(5)

Т.е. для того чтобы работник прилагал даже низкий уровень усилий, ему

необходима заработная плата не ниже чем единица, иначе он может уйти работать в

другое место.

Если агент прилагает «высокий» уровень усилий, то

(6)

(6)

Т.е. для того чтобы работник прилагал высокий уровень усилий, ему

необходима заработная плата не ниже чем четыре единицы.

Полученную

ситуацию можем проиллюстрировать следующим примером. Пусть агентом является

преподаватель матметодов, принципалом - университет. Если преподаватель ведет

занятия на русском языке, то он прилагает усилия на низком уровне и получает

зарплату равную  . Если преподаватель ведет занятия на английском

языке, то он прилагает усилия на высоком уровне и получает зарплату равную

. Если преподаватель ведет занятия на английском

языке, то он прилагает усилия на высоком уровне и получает зарплату равную  . Очевидно, что во втором случае его уровень усилий

существенно выше, как при подготовке занятий, так и при их проведении. Однако

агент, несмотря на то, что уровень зарплаты в 4 раза выше во втором случае, он

оценивает полезность (для себя) этих двух ситуаций одинаково.

. Очевидно, что во втором случае его уровень усилий

существенно выше, как при подготовке занятий, так и при их проведении. Однако

агент, несмотря на то, что уровень зарплаты в 4 раза выше во втором случае, он

оценивает полезность (для себя) этих двух ситуаций одинаково.

|

Усилия работника

|

е=

|

1

|

|

|

Период

|

|

неудачный

|

удачный

|

|

Доход фирмы

|

R

|

10

|

30

|

|

Вероятность

|

P

|

2/3

|

1/3

|

Рис. 1. Случайная величина, определяющая доход принципала в зависимости

от состояния рынка (удачности или неудачности периода) при низком уровне усилий

агента

|

Усилия работника

|

е=

|

2

|

|

|

Период

|

|

неудачный

|

удачный

|

|

Доход фирмы

|

R

|

10

|

30

|

|

Вероятность

|

P

|

1/3

|

2/3

|

Рис. 2. Случайная величина, определяющая доход принципала в зависимости

от состояния рынка (удачности или неудачности периода) при высоком уровне

усилий агента

Будем полагать, что доход принципала зависит от уровня усилий агента и

внешних обстоятельств как это показано на рис.1 и 2. Будем полагать, что

состояние рынка для простоты имеет два уровня и характеризуется как «удачный»

или «неудачный» период для бизнеса.

Сравнивая рис.1 и 2. можно увидеть, что вероятность более высокого дохода

принципала возрастает при увеличении усилий агента.

Будем полагать, что ситуация многократно повторятся, т.е. сначала

заключается контракт на какой-то длительный срок (год и т.п.), а внутри этого

длительного срока рассматриваем множество отдельных периодов времени (день,

неделя и т.д.), по итогам каждого происходит подведение промежуточных итогов.

Т.е. проходит один период времени, в течение которого агент выполняет свои

функции, прилагая тот или иной уровень усилий, далее по окончанию этого периода

подводят итоги, выяснив, чему равен доход фирмы и (заодно) удачным или

неудачным был прошедший период.

Если

период был удачным, то  равно 30, а если период был неудачным, то равно 10. Важно то, что при высоком уровне усилий

удачный период реализуется существенно чаще, чем при низком уровне усилий.

Очевидно, что благополучие фирмы определяет не отдельный период, а общий

результат многократного повторения производственного процесса. Затем подводим

итог деятельности фирмы, сосчитав средний доход за период за весь длительный

срок действия контракта. При этих данных можно рассчитать ожидаемый доход принципала

при многократном повторении описанного выше производственного цикла, очевидно,

что это величина будет равна математическому ожиданию соответствующей случайной

величины.

равно 30, а если период был неудачным, то равно 10. Важно то, что при высоком уровне усилий

удачный период реализуется существенно чаще, чем при низком уровне усилий.

Очевидно, что благополучие фирмы определяет не отдельный период, а общий

результат многократного повторения производственного процесса. Затем подводим

итог деятельности фирмы, сосчитав средний доход за период за весь длительный

срок действия контракта. При этих данных можно рассчитать ожидаемый доход принципала

при многократном повторении описанного выше производственного цикла, очевидно,

что это величина будет равна математическому ожиданию соответствующей случайной

величины.

Обозначим

средний доход принципала при низком уровне усилий агента через  .

.

Вычислим

это значение, пользуясь известными формулами из теории вероятности:

(7)

(7)

Обозначим

средний доход принципала при высоком уровне усилий агента через  .

.

Вычислим

это значение, пользуясь известными формулами из теории вероятности:

(8)

(8)

Разница в доходах принципала при двух уровнях усилий агента очевидна,

средний доход принципала при высоком уровне усилий агента будет выше, чем при

низком.

Для лучшего понимания экономических последствий морального риска, сравним

два случая, в одном из которых усилия агента наблюдаемы, т. е. проблема

морального риска не возникает, а в другом усилия агента не поддаются наблюдению

и у него появляется возможность проявить оппортунистическое поведение, т. е.

встает проблема морального риска.

Будем

полагать, что функцией полезности  для

принципала является величина чистого дохода, т.е. величина дохода минус

величина вознаграждения агента .

для

принципала является величина чистого дохода, т.е. величина дохода минус

величина вознаграждения агента .

(9)

(9)

где

- уровень усилий агента.

- уровень усилий агента.

1.

Симметричная информация об усилиях

Рассмотрим ситуацию, в которой принципал может четко отслеживать

(анализировать) величину усилий агента, иначе говоря, усилия агента наблюдаемы

принципалом. Поскольку свои усилия агент знает сам, то существует симметричная

информация об усилиях.

Определим, какой уровень усилий агента в этом случае обеспечивает

принципалу наибольшую полезность.

Значение

функции полезности для принципала - прибыль фирмы (т.е. величина чистого

дохода равная величине дохода минус величина вознаграждения агента ) при низком уровне усилий агента будет равно.

(10)

(10)

Значение

функции полезности для принципала при высоком уровне усилий агента будет

равно

(11)

(11)

Поскольку

то, ожидаемая полезность принципала в случае высокого

уровня усилий агента больше, поэтому он будет стимулировать агента выбирать

высокий уровень усилий. Агент будет обеспечиваться при помощи контракта, в

котором уровень усилий устанавливается равным (

то, ожидаемая полезность принципала в случае высокого

уровня усилий агента больше, поэтому он будет стимулировать агента выбирать

высокий уровень усилий. Агент будет обеспечиваться при помощи контракта, в

котором уровень усилий устанавливается равным ( ), а

агент в обмен за эти усилия получает вознаграждение , обеспечивающее ему полезность равную единице

), а

агент в обмен за эти усилия получает вознаграждение , обеспечивающее ему полезность равную единице  , (т.е. величине альтернативной полезности равной

единице). Назовем данный контракт базовым. Фактически, данный контракт

предполагает наем агента только при условии определенного, а именно высокого

уровня усилий, что возможно только в случае симметричной информации об усилиях.

, (т.е. величине альтернативной полезности равной

единице). Назовем данный контракт базовым. Фактически, данный контракт

предполагает наем агента только при условии определенного, а именно высокого

уровня усилий, что возможно только в случае симметричной информации об усилиях.

Заметим,

что если заключен контракт, в котором уровень усилий устанавливается равным 1,

а агент в обмен за эти усилия получает вознаграждение , обеспечивающее ему ту же самую полезность равную

единице  , т.е. агент не заинтересован в высоком уровне усилий.

, т.е. агент не заинтересован в высоком уровне усилий.

Несовпадение

интересов принципала и агента проявляется в том, что первый заинтересован в

высоком уровне усилий агента, поскольку это положительно влияет на его

ожидаемый результат (для принципала в условиях базисного контракта при его

выполнении ожидаемый уровень полезности равен  ).

В это же время для агента уровень усилий безразличен, не смотря на зарплату,

т.к. усилия отрицательно влияют на его полезность.

).

В это же время для агента уровень усилий безразличен, не смотря на зарплату,

т.к. усилия отрицательно влияют на его полезность.

.

Асимметричная информация об усилиях

Рассмотрим

ситуацию, в которой принципал не может четко отслеживать (анализировать)

величину усилий агента, другими словами, усилия агента являются ненаблюдаемыми

для принципала, а свои усилия агент знает сам. Т.о. существует асимметричная

информация об усилиях. Проанализируем базовый контракт в новой ситуации.

Значение функции полезности агента имеет следующий вид при низком уровне усилий

и величине вознаграждения .

и величине вознаграждения .

(12)

(12)

Т.е. полезность для агента при базовом контракте и низком уровне усилий

агента выше, чем при базовом. В этом случае агент проявляет оппортунистичность

своего поведения. Несовпадение интересов принципала и агента проявляется в том,

что первый заинтересован в высоком уровне усилий агента, поскольку это

положительно влияет на его ожидаемый результат, тогда как последний

заинтересован в низком уровне усилий, т.к. усилия отрицательно влияют на его

полезность.

Таким образом, задача заключается в нахождении таких условий контракта,

которые бы максимизировали полезность принципала, одновременно стимулируя

агента выбирать нужный уровень усилий. Для этого нужно решить задачу на

нахождение условного максимума полезности принципала с учетом ограничений

участия и самоотбора при двух уровнях усилий агента.

Чтобы

добиться повышенного уровня усилий работника, необходимо изменить базовый

контракт таким образом, чтобы в случае большей величины дохода фирмы зарплата

работника также возрастала бы. Другими словами говоря, контракт должен быть

стимулирующим, т.е. если фирме необходимо, чтобы агент постоянно работал с

высоким уровнем усилий  , то контракт должен быть таким, что ожидаемая

полезность агента в этом случае была выше, чем при низком уровне усилий (). В этой ситуации доход работника перестает быть

постоянным, а становиться рискованным (подвергается случайным воздействиям,

зависящим не только от усилий агента). В этом случае агент может рассчитывать

на увеличение дохода в качестве премии за риск.

, то контракт должен быть таким, что ожидаемая

полезность агента в этом случае была выше, чем при низком уровне усилий (). В этой ситуации доход работника перестает быть

постоянным, а становиться рискованным (подвергается случайным воздействиям,

зависящим не только от усилий агента). В этом случае агент может рассчитывать

на увеличение дохода в качестве премии за риск.

Обозначим

через  величину заработной платы, которую получает агент при

неудачном периоде для фирмы (когда у фирмы низкий уровень дохода

величину заработной платы, которую получает агент при

неудачном периоде для фирмы (когда у фирмы низкий уровень дохода  ). Обозначим через

). Обозначим через  величину

заработной платы, которую получает агент при удачном периоде для фирмы (когда у

фирмы высокий уровень дохода

величину

заработной платы, которую получает агент при удачном периоде для фирмы (когда у

фирмы высокий уровень дохода  ).

Вычислим ожидаемую полезность

).

Вычислим ожидаемую полезность  для

агента в этом случае при высоком уровне усилий (), (при

вычислении используются соответствующие вероятности, т.е. приведенные на рис.

2.)

для

агента в этом случае при высоком уровне усилий (), (при

вычислении используются соответствующие вероятности, т.е. приведенные на рис.

2.)

(13)

(13)

Ожидаемая

полезность  для агента в случае низкого уровня усилий (), может быть вычислена аналогично (при вычислении

используются соответствующие вероятности, т.е. приведенные на рис. 1.)

для агента в случае низкого уровня усилий (), может быть вычислена аналогично (при вычислении

используются соответствующие вероятности, т.е. приведенные на рис. 1.)

(14)

(14)

Легко заметить, что стимулирующая оплата работника будет действенной,

если полезность в случае высокого уровня усилий определяемая соотношением (13)

будет не меньше полезности в случае низкого уровня усилий, определяемой

соотношением (14), т.е.

(15)

(15)

Выражение типа (15) называется ограничением совместимости по стимулам,

которое представляет собой условие, ориентирующее агента на использование

высокого уровня усилий. Важным является то, что полезность, получаемая агентом

при выборе усилий, желательных для принципала будет не меньше полезности

получаемой агентом при любых других усилиях. Т.о. агенту не выгодно проявлять

свою оппортунистичность.

Заметим, что выражение (15), с учетом (13) и (14) можно преобразовать к

виду

(16)

(16)

Упростив это выражение, получаем

(17)

(17)

При любом контракте должно выполняться ограничение на участие (дающее

возможность агенту получить альтернативную работу),

(18)

(18)

Соотношение

(18)с учетом (13) и того что

(19)

(19)

Преобразуя (19) получаем

(20)

(20)

Значение

функции полезности для принципала при высоком уровне усилий агента в

условиях, когда зарплата агента не постоянна, будет вычисляться с помощью

соотношения

(21)

(21)

Очевидно,

что для принципала ситуация будет оптимальной, когда достигает своего максимума, т.е. ему желательно найти

такие и , чтобы было наибольшим. Таким образом, решение сводится к

решению задачи условной оптимизации со следующей целевой функцией

(22)

(22)

Ограничения

определяются условиями (17) (ограничением совместимости по стимулам),(20)(

ограничение на участие), к которым следует добавить естественное ограничение -

неотрицательность фазовых переменных и .

(23)

(23)

Решение

нелинейной задачи определяемой соотношениями (22), (17),(20), (23) может быть

упрощено путем введения новых переменных и

и  , где

, где и

и  .

.

Целевая

функция (22) примет вид (24),

(24)

(24)

Ограничение (17) преобразуется к виду

(25)

(25)

Ограничение (20) преобразуется к виду

(26)

(26)

Ограничение (23) преобразуется к виду

(27)

(27)

Целевая функция, определяемая соотношением (24) является квадратичной, а

ограничения (25), (26) и (27) - линейны, поэтому (есть основания предполагать,

что) данная задача нелинейной оптимизации является задачей квадратичного

программирования. Решение этой задачи может быть получено графически.

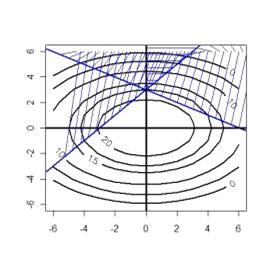

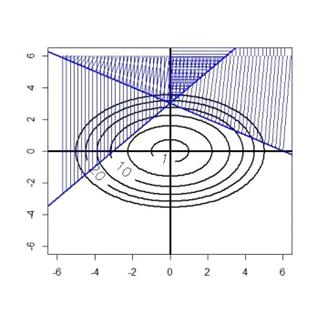

Очевидно,

что линиями уровня целевой функции (24) в пространстве координат и будут

«концентрические» эллипсы, приведенные на рис. 3. Соответствующие значения

уровней подписаны, очевидно, что меньшим эллипсам соответствуют более высокие

значения. Ограничения (25), (26) и (27) определяют треугольник, заштрихованный

тройной штриховкой. Этот неограниченный треугольник определяет область

допустимых решений. Очевидно, что наибольшее значение функция достигает в точке

с координатами  и

и  (рис.

4). Через эту точку проходит эллипс, который является линией уровня

соответствующая значению

(рис.

4). Через эту точку проходит эллипс, который является линией уровня

соответствующая значению  , поскольку справедливо следующее соотношение.

, поскольку справедливо следующее соотношение.

(28)

(28)

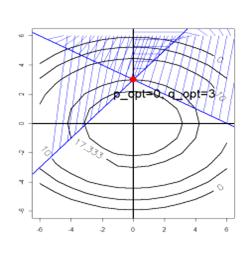

На

рис. 4. линия уровня соответствующая значению  , что

приблизительно равно 17,3333, подписана. Точки плоскости и , которые

лежат внутри этого эллипса не удовлетворяют ограничениям, а лежащие вне эллипса

имеют меньшее значение целевой функции. Строгое обоснование найденного решения

приведено в приложении 2.

, что

приблизительно равно 17,3333, подписана. Точки плоскости и , которые

лежат внутри этого эллипса не удовлетворяют ограничениям, а лежащие вне эллипса

имеют меньшее значение целевой функции. Строгое обоснование найденного решения

приведено в приложении 2.

Рис.

3. Графическое решение задачи нелинейной оптимизации в координатах и

Рис.

4. Графическое решение задачи нелинейной оптимизации в координатах и

Поскольку

и , то равно 0, а

и , то равно 0, а  .

.

Вычислим

значение функции полезности  для

принципала при высоком уровне усилий агента (), при

вычисленных уровнях зарплаты агента (

для

принципала при высоком уровне усилий агента (), при

вычисленных уровнях зарплаты агента ( и ) с помощью соотношения (21)

и ) с помощью соотношения (21)

(29)

(29)

Поскольку

, то принципалу выгодней заключать стимулирующий

контракт, при уровнях зарплаты агента ( и ). Заметим, что в случае не стимулирующего контракта и

высокого уровня усилий агента , (что в

случае не наблюдаемости маловероятно) функции полезности для принципала

, то принципалу выгодней заключать стимулирующий

контракт, при уровнях зарплаты агента ( и ). Заметим, что в случае не стимулирующего контракта и

высокого уровня усилий агента , (что в

случае не наблюдаемости маловероятно) функции полезности для принципала  может быть вычислено по формуле (11) и она равна

может быть вычислено по формуле (11) и она равна  . Поскольку

. Поскольку  мы

приходим к выводу, что принципал делится своей прибылью с агентом, заключая

стимулирующий контракт.

мы

приходим к выводу, что принципал делится своей прибылью с агентом, заключая

стимулирующий контракт.

Вычислим

ожидаемую полезность  для агента при высоком уровне усилий (), при вычисленных уровнях его зарплаты ( и ) с помощью

соотношения (13)

для агента при высоком уровне усилий (), при вычисленных уровнях его зарплаты ( и ) с помощью

соотношения (13)

Решим

задачу нелинейного программирования с помощью надстройки «Поиск решения» (рис.

5-9). Для этого в ячейки D5: D6, где будут находиться значения искомых величин и , введем

произвольные значения, например, все нули (рис. 5). В ячейке F14

содержится значение целевой функции, которое равно значению функции полезности для принципала при высоком уровне усилий агента, т.е.

ожидаемая прибыль фирмы. В ячейке F3 содержится альтернативное

значение полезности для агента.

Для

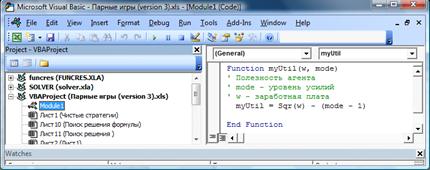

удобства вычислений запишем функцию в VBA

(Visual Basic for Application) MyUtil для вычисления полезности агента. При

использовании этой функции на листе MS Excel

эта функция будет отображаться в разделе «Определенные пользователем». Заметим,

что эта функция вычисляет только значение выражения  , при произвольных значениях аргументов и , но не

вычисляет среднюю (ожидаемую) полезность для агента, которая наиболее интересна

при решении задачи.

, при произвольных значениях аргументов и , но не

вычисляет среднюю (ожидаемую) полезность для агента, которая наиболее интересна

при решении задачи.

В

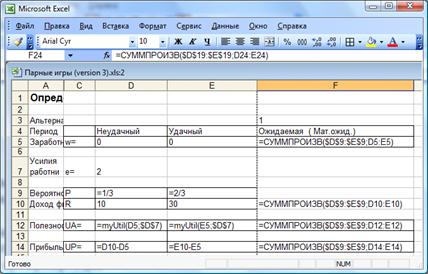

ячейке F12 вычислим ожидаемую полезность  для агента при высоком уровне усилий.

для агента при высоком уровне усилий.

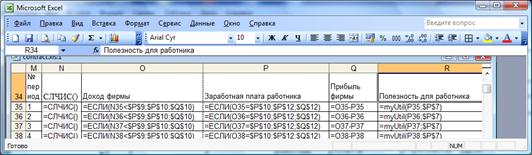

Рис. 5. Фрагмент электронных таблиц MS Excel в режиме отображения данных (начало) для решения

примера 1

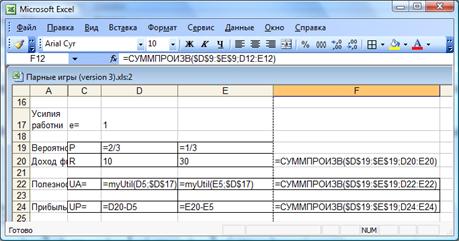

В

ячейке F22 вычислим ожидаемую полезность для агента при низком уровне усилий.

Рис.

6. Фрагмент электронных таблиц MS Excel в режиме отображения данных

(окончание) для решения примера 1.

Рис.

7. Фрагмент электронных таблиц MS Excel. Функция, определенная пользователем,

MyUtil для вычисления полезности агента

Рис.

8. Фрагмент электронных таблиц MS Excel в режиме отображения формул

(начало) для решения примера 1

Рис.

9. Фрагмент электронных таблиц MS Excel в режиме отображения формул

(окончание) для решения примера 1

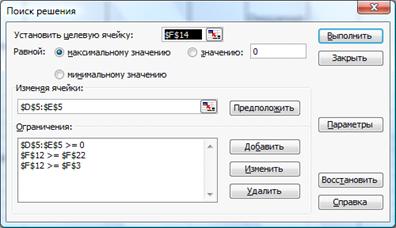

Для проведения оптимизации используем надстройку «Сервис» Þ «Поиск решений».

В

диалоговом окне заполняем поля, как показано на рис. 10. Ограничение

$F$12>=$F$22 отражает необходимость выполнения ограничения совместимости по

стимулам (15), а ограничение $F$12>=$F$3 отражает необходимость выполнения

ограничения на участие (18). Выполнение естественного ограничения (23)

(неотрицательность фазовых переменных и ) ограничение обеспечивает $D$5: $D$6>=0.

После

выполнения оптимизации в ячейках D5: D6 будут находиться приближенные значения искомых

величин и ( и ). (рис.

5). В ячейке F14 содержится ожидаемая прибыль фирмы, которая равна

значению функции полезности для

принципала при высоком уровне усилий агента и оптимальных значениях стимулирующего

контракта, она равна 17,3333.

Найденные

значения величин и ( и ) и а

также ожидаемой прибыли совпадает с решением найденным графически.

стоимость имитационный агентский контракт

Рис. 10. Диалоговое окно надстройки «Поиск решения» при поиске

оптимальных значений стимулирующих выплат

3.

Имитационное моделирование

Проведем имитацию исполнения контракта при оптимальных значениях

стимулирующих выплат.

Поскольку результаты деятельности фирмы в модели получены при допущении,

что доход есть случайная величина, распределение которой зависит от усилий

агента, необходимо имитировать её многократную реализацию. Каждая реализация

соответствует малому периоду времени, по истечению которого происходит

подведение итогов, с определением заработной платы агента и определением

прибыли фирмы.

Исходные данные

Выбор

величины дохода будем осуществлять с помощью генератора случайных

чисел, который генерирует значение случайной величины, имеющей следующее

распределение:

Чтобы

обеспечить реализацию этой случайной величины в MS Excel используем функцию

СЛЧИС(), которая вычисляет значения равномерно распределенной случайной

величины в интервале [0;1]. Пусть число  является

значением функции СЛЧИС(), тогда величина ,

вычисленная по правилу

является

значением функции СЛЧИС(), тогда величина ,

вычисленная по правилу

будет

иметь искомое распределение.

Решение

приведено на рис. 11-16. На рис. 11. приведены расчеты по аналитическим

формулам, (ЧЧ).

Рис.

11. Фрагмент электронных таблиц MS Excel в режиме отображения

данных. Имитационное моделирование исполнения контракта при оптимальных

значениях стимулирующих выплат (начало)

Сам процесс имитации реализован в строках ниже 34. Подведение итогов

имитации приведено в строках 19-33. Такое расположение итогов (выше самой

имитации) позволяет при необходимости увеличить количество имитируемых

периодов, вставив необходимое количество строк или дописав их в конец, без

сильного изменения итогов.

При имитации каждому периоду времени соответствует одна строчка таблицы.

Рис. 12. Фрагмент электронных таблиц MS Excel в режиме отображения формул. Имитационное

моделирование исполнения контракта при оптимальных значениях стимулирующих

выплат (начало)

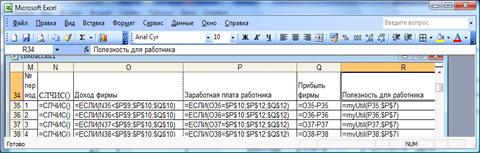

Всего

промоделировано 500 временных периодов. В интервалах N34:N534

и O34:O534 содержатся реализации искомых случайных величин (равномерно распределенная случайная величина) и (доход фирмы) соответственно. В столбцах P,Q и R

содержатся вычисленные значения заработной платы работника, прибыль фирмы и

полезности агента.

Рис.

13. Фрагмент электронных таблиц MS Excel в режиме отображения

данных. Имитационное моделирование, многократного повторения производственного

периода (продолжение)

Рис. 14. Фрагмент электронных таблиц MS Excel в режиме отображения формул. Имитационное

моделирование, многократного повторения производственного периода (продолжение)

Подведение итогов моделирования и сравнение с расчетными результатами

приведено на рис. 15-16. Анализ показал, что количество неудачных и удачных

периодов при 500 повторениях производственного цикла равно 162 и 338

соответственно, а доли в общем количестве повторений равны 0,324 и 0,676

соответственно. Доли незначительно отличаются от теоретических (вероятностей),

отклонения равны 2.80% и 1.4% соответственно. Это показывает что при таком

количестве повторений реализация случайной величины - дохода фирмы проведена

корректно.

Средние значения дохода фирмы, заработной платы работника, прибыли фирмы

и полезности работника по результатам имитации находятся в интервале ячеек О27:R27 соответственно.

Сравнение этих средних значений с вычисленными значениями по основным

формулам проведено в интервале ячеек О30:R30. Очевидно, что они несущественно отличаются, так отклонения

лежат в диапазоне от 0,80% для величины дохода фирмы до 2,80% для полезности

работника. Наличие отклонений обусловлено случайностью величины дохода фирмы.

Более точные значения можно, как правило, получить, увеличив количество

имитаций.

Рис. 15. Фрагмент электронных таблиц MS Excel в режиме отображения данных. Подведение итогов

имитационного моделирования и сравнение с расчетными результатами (окончание)

Рис. 16. Фрагмент электронных таблиц MS Excel в режиме отображения формул. Подведение итогов

имитационного моделирования и сравнение с расчетными результатами (окончание)

Проведем имитацию исполнения контракта при отсутствии стимулирующих

выплат.

Процесс

имитации аналогичен случаю, рассмотренному выше за исключением того, что

выплаты работнику не являются случайной величиной, а являются константой равной

. В условиях не симметричности информации работник

ожидаемо работает с низким уровнем усилий .

Результаты расчетов приведены на рис. 17-18.

Рис. 17. Фрагмент электронных таблиц MS Excel в режиме отображения данных. Имитационное

моделирование исполнения контракта при отсутствии стимулирующих выплат (начало)

Рис. 18. Фрагмент электронных таблиц MS Excel в режиме отображения данных. Подведение итогов

имитационного моделирования исполнения контракта при отсутствии стимулирующих

выплат и сравнение с расчетными результатами (окончание)

Анализ показал, что количество неудачных и удачных периодов при 500

повторениях производственного цикла равно 337 и 167 соответственно, а доли в

общем количестве повторений равны 0,666 и 0,334 соответственно. Доли

незначительно отличаются от теоретических (вероятностей), отклонения равны

0.10% и 0.2% соответственно. Это показывает что при таком количестве повторений

реализация случайной величины - дохода фирмы проведена корректно.

Средние значения дохода фирмы, заработной платы работника, прибыли фирмы

и полезности работника по результатам имитации находятся в интервале ячеек C27:F27 соответственно.

Сравнение этих средних значений с вычисленными значениями по основным

формулам проведено в интервале ячеек C30:F30. Очевидно, что заработная плата и

полезности работника являются постоянными величинами и полностью совпадают с

расчетными значениями. Величины дохода и прибыли фирмы отличаются на 0,08% и

0,09% соответственно, что можно расценить как несущественное отклонение.

Наличие отклонений обусловлено случайностью величины дохода фирмы, ещё более

точные значения можно, как правило, получить, увеличив количество имитаций.

Выводы

Сравнивая прибыль фирмы (ячейка F16) равную 15.667 в случае отсутствия стимулирующих выплат с прибылью

фирмы с прибылью в случае наличия стимулирующих выплат (ячейка R16) равной

17.667, приходим к выводу, что фирме в случае несимметричности информации,

выгоднее заключать стимулирующий контракт.

Вспомним, что в самой выгодной для фирмы ситуации, когда работник

прилагает усилия высокого уровня, а получает постоянную низкую зарплату,

прибыль фирмы была равна 19.333. Уменьшение прибыли (в случае

стимулирующего контракта) произошло потому, что, выплачивая работнику более

высокую заработную плату, фирма делится прибылью с работником, а работник

получает дополнительную плату за риск. Риск состоит в том, что его зарплата

зависит не только от его усилий, но и других факторов.

Задание на 3 балла

Определить наилучший контракт с точки зрения фирмы в следующих условиях.

Все буквенные обозначения, введенные ранее, остаются в силе.

Функция

полезности для работника имеет следующий вид:

(2)

Целевой

функцией для фирмы является величина чистого дохода, т.е. величина дохода минус

величина вознаграждения работника .

Значения параметров a, b, c, d и u задаются преподавателем в зависимости

от варианта.

· Найти ожидаемые значения заработной платы и полезности работника, дохода

и прибыли фирмы в условиях симметричности информации. Провести имитационное

моделирование таких контрактов. Сравнить полученные результаты.

· Определить оптимальные значения стимулирующих выплат в

условиях несимметричности информации. Решение провести двумя (кто может тремя)

способами: 1) графически; 2) с помощью надстройки «Поиск решения»; 3) решив

аналитически (?!) или приближенно задачу квадратичного программирования.

· Сравнить полученные результаты.

· Провести имитационное моделирование контракта при оптимальных

значениях стимулирующих выплат

· Провести имитационное моделирование контракта при отсутствии

стимулирующих выплат.

· Сравнить полученные результаты. Сделать вывод о

целесообразности заключения контракта того или иного вида.

Уровень усилий работника может принимать два значения, 1 и 2.

|

Усилия работника

|

е=

|

1

|

|

|

Период

|

|

неудачный

|

удачный

|

|

Доход фирмы

|

R

|

20-d

|

40+d

|

|

Вероятность

|

P

|

2/3+a

|

1/3-a

|

Рис. 19. Возможный доход фирмы в зависимости от состояния рынка

(удачности или неудачности периода) при низком уровне усилий работника

|

Усилия работника

|

е=

|

2

|

|

|

Период

|

|

неудачный

|

удачный

|

|

Доход фирмы

|

R

|

20-b

|

40+b

|

|

Вероятность

|

P

|

1/3-c

|

2/3+c

|

Рис. 20. Возможный доход фирмы в зависимости от состояния рынка

(удачности или неудачности периода) при высоком уровне усилий работника

Заключение

Основные понятия и методы теории контрактов рассматриваются подробно в

отдельных учебных курсах. Отдельные понятия описаны в приложении. Один из

разделов теории контрактов - Теория агентства

Одной из задач этой теории является поиск и анализ оптимальных

стимулирующих схем вознаграждения.

Контракт (лат. contractus, от лат. contrahere -

соединять вместе). Взаимное соглашение двух или нескольких лиц, по которому

одно из них или несколько обязуются что-либо сделать. Будем рассматривать

понятие контракт в более узком смысле. Будем считать, что это письменное

условие о найме на работу в котором оговорены права и обязанности для его участников.

Как правило, в обязанности работника входит выполнение некоторой работы, а в

обязанности работодателя - создание условий для её выполнения и выплата

оговоренного вознаграждения.

В теории контрактов одну из сторон называют агентом, а другую - принципалом.

Их главные отличия - различное отношение к своим обязательствам и к риску, а

также в уровне информированности.

· Принципал выполняет взятые на себя обязательства по выплате

вознаграждения агенту.

· Агент может относиться к своим обязательствам оппортунистически

(см. приложение).

· Принципал более склонен к риску, чем агент. Это проявляется в

различном виде функция полезности ( см.курсы микро и макроэкономики, а также

приложение 2), которые определяют целесообразность поведения сторон

· Существует асимметрия в информированности. Агент обладает

некоторой (важной для выполнения контракта) информацией, а принципал - нет.

РЕКОМЕНДАТЕЛЬНЫЙ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Курицкий

Б.Я. Поиск оптимальных решений средствами EXCEL 7.0.- СПб.: BHV- СПб. 1997.

2. Юдкевич

М.М., Подколзина Е.А., Рябинина А.Ю. Основы теории контрактов: модели и задачи:

учеб. пособие. М.: ГУ ВШЭ, 2012.

3. Тамбовцев

В.Л. Введение в экономическую теорию контрактов: учеб. пособие. М.: ИНФРА-М,

2010. -144 с.

Приложение

1

Элементы

теории контрактов

В настоящее время экономическая теория предлагает более реалистическое

описание самого процесса принятия решений, чем это предпринималось раньше.

Стандартная неоклассическая модель изображает человека как существо

гиперрациональное. Один из новых подходов (Неоинституциональный) отличается

большей трезвостью. Это находит выражение в двух его важнейших поведенческих

предпосылках -ограниченной рациональности и оппортунистического поведения.

Первая отражает факт ограниченности человеческого интеллекта. Знания,

которыми располагает человек, всегда неполны, его счетные и прогностические

способности далеко не беспредельны, совершение логических операций требует от

него времени и усилий. Одним словом, информация ресурс дорогостоящий. из-за

этого агенты вынуждены останавливаться не на оптимальных решениях, а на тех,

что кажутся им приемлемыми исходя из имеющейся у них ограниченной информации.

Их рациональность будет выражаться в стремлении экономить не только на

материальных затратах, но и на своих интеллектуальных усилиях. При прочих

равных условиях они будут предпочитать решения, предъявляющие меньше требований

к их предсказательным и счетным возможностям.

Оппортунистическое поведение определяется О. Уильямсоном, который ввел

это понятие в научный оборот, как "преследование собственного интереса,

доходящее до вероломства" (self-interest-seeking-with-guile). Речь идет о

любых формах нарушения взятых на себя обязательств, например - уклонении от

условий контракта. Индивиды, максимизирующие полезность, будут вести себя

оппортунистически (скажем, предоставлять услуги меньшего объема и худшего

качества), когда это сулит им прибыль.

Одной из основных формы оппортунистического поведения является

отлынивание. "Отлынивание" (shirking): оно возникает при асимметрии информации,

когда агент точно знает, сколько им затрачено усилий, а принципал имеет об этом

лишь приблизительное представление (так называемая ситуация "скрытого

действия"). В таком случае возникает и стимул, и возможность работать не с

полной отдачей. Особенно остро встает эта проблема, когда люди работают сообща

("командой") и личный вклад каждого определить очень трудно.

Приложение

2

Строгое

решение нелинейной задачи определяемой соотношениями (24), (25),(26), (27)

может быть получено с использованием теоремы Куна-Таккера. Для этого введем

новые переменные  и

и  , где

, где и

и  .

.

Целевая

функция (24) примет вид (П.1),

(П.1)

(П.1)

Ограничение (17) преобразуется к виду

(П.2)

(П.2)

Ограничение (20) преобразуется к виду

(П.3)

(П.3)

Ограничение (23) преобразуется к виду

(П.4)

(П.4)

Очевидно, что решение оптимальное решение задачи (П.1)-(П.4) достигается

в той же точке, что и решение задачи определяемой соотношениями (24), (25),

(26), (27).

Область

допустимых значений функции нелинейной оптимизации (П.1)-(П.4) в координатах и определяемая

соотношениями (П.2), (П.3) и (П.4) приведена на рис.П.1 и заштрихована тройной

штриховкой. Заметим, что соотношение (П.3) можно удалить, при этом область

допустимых значений функции не изменится.

Рис.

П1. Область допустимых значений задачи нелинейной оптимизации в координатах и и линии

уровня целевой функции

Введем

функции  ,

,  и

и  используя соотношения, приведенные ниже.

используя соотношения, приведенные ниже.

(П.6)

(П.6)

(П.7)

(П.7)

Преобразуем соотношения (П.2) и (П.4) используя вновь введенные функции.

Ограничения (П.4) преобразуется к виду

(П.8)

(П.8)

(П.9)

(П.9)

Ограничение (П.2) преобразуется к виду

(П.10)

(П.10)

Область

допустимых значений функции нелинейной оптимизации в координатах и определяемая

соотношениями (П.8), (П.9) и (П.10) приведена на рис. П.2 и заштрихована

двойной штриховкой. На рисунке также показаны линии уровня оптимизируемой

функции  и направление градиента в некоторых точках.

и направление градиента в некоторых точках.

Рис.

П2. Область допустимых значений задачи нелинейной оптимизации в координатах и и линии

уровня целевой функции.

Все

функции ограничений-неравенств афинны,  а

значит, выпуклы, поэтому область допустимых значений в задаче выпукла. Заметим,

что если взять некоторую точку внутри области, например,

а

значит, выпуклы, поэтому область допустимых значений в задаче выпукла. Заметим,

что если взять некоторую точку внутри области, например,  , то эта точка будет допустимой и все неравенства в

ней выполняются строго

, то эта точка будет допустимой и все неравенства в

ней выполняются строго  . Отсюда следует, что область регулярна во всех

точках.

. Отсюда следует, что область регулярна во всех

точках.

Для

проверки выпуклости вычислим её Гессиан (матрицу вторых производных).

(П.11)

(П.11)

Главные

миноры равны  и

и  положительны,

поэтому по критерию Сильвестра матрица положительна определена. Поскольку для

выпуклости дважды дифференцируемой функции необходимо и достаточно

неотрицательной определенности Гессиана, то функция

положительны,

поэтому по критерию Сильвестра матрица положительна определена. Поскольку для

выпуклости дважды дифференцируемой функции необходимо и достаточно

неотрицательной определенности Гессиана, то функция  выпукла во всей области определения. Таким образом,

условия Куна-Таккера будут необходимыми и достаточными условиями, определяющими

решение задачи.

выпукла во всей области определения. Таким образом,

условия Куна-Таккера будут необходимыми и достаточными условиями, определяющими

решение задачи.

Вычислим

градиенты функций задачи.

(П.12)

(П.12)

(П.13)

(П.13)

(П.14)

(П.14)

(П.15)

(П.15)

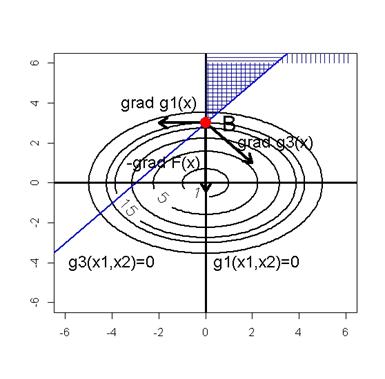

Чтобы использовать условия Куна-Таккера, необходимо установить набор

активных ограничений-неравенств в точке решения.

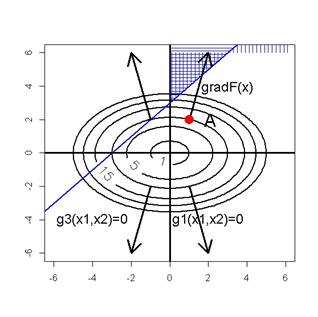

Взаимное

расположение области допустимых значении, линии уровня и направления градиента

на рис. П2 позволяют высказать следующие соображения относительно возможной

точки условного минимума. Каждая линия уровня  является

эллипсом, определяемым уравнением

является

эллипсом, определяемым уравнением  .

Возьмем, например, точку А с координатами

.

Возьмем, например, точку А с координатами  эта

точка не принадлежит области. Через нее проходит линия уровня

эта

точка не принадлежит области. Через нее проходит линия уровня  . Будем мысленно раздвигать эллипс (линию) уровня в направлении

градиента (в направлениях показанных стрелками), это будет соответствовать

расширению эллипса. Будем расширять эллипс до тех пор, пока она не коснется

заштрихованной области. Можно предположить, что касание произойдет в угловой

точке В с координатами

. Будем мысленно раздвигать эллипс (линию) уровня в направлении

градиента (в направлениях показанных стрелками), это будет соответствовать

расширению эллипса. Будем расширять эллипс до тех пор, пока она не коснется

заштрихованной области. Можно предположить, что касание произойдет в угловой

точке В с координатами  (рис.П.3), Поэтому, предположим, что активными

являются ограничения 1 и 3, которые определяют подозрительную точку В на

рис.П.3. Тогда для этой точки система будет иметь вид

(рис.П.3), Поэтому, предположим, что активными

являются ограничения 1 и 3, которые определяют подозрительную точку В на

рис.П.3. Тогда для этой точки система будет иметь вид

(П.16)

(П.16)

Используя явное выражение для этих функций, получаем следующее

соотношение.

(П.17)

(П.17)

Подставив

и , получим

следующее соотношение для определения  и

и

(П.18)

(П.18)

Откуда следует следующая система уравнений

(П.19)

(П.19)

Отсюда

следует, что  и

и  .

Поскольку и положительны

и все условия теоремы К-Т выполнены, то. точка В действительно является

решением оптимизационной задачи. Геометрический смысл соотношения (П.18)

показан на рис.П.3. вектор антиградиент

.

Поскольку и положительны

и все условия теоремы К-Т выполнены, то. точка В действительно является

решением оптимизационной задачи. Геометрический смысл соотношения (П.18)

показан на рис.П.3. вектор антиградиент  можно

разложить по векторам

можно

разложить по векторам  и

и  с

положительными коэффициентами и , т.е. проекции на

векторы и направлены

также как и сами вектора. Таким образом, оптимальное решение задачи (П.1)-(П.4)

достигается при

с

положительными коэффициентами и , т.е. проекции на

векторы и направлены

также как и сами вектора. Таким образом, оптимальное решение задачи (П.1)-(П.4)

достигается при  и

и  . Поэтому

оптимальное решение исходной задачи определяемой соотношениями (24), (25),(26),

(27) достигается при

. Поэтому

оптимальное решение исходной задачи определяемой соотношениями (24), (25),(26),

(27) достигается при  и

и  . Целевая

функция (П.1)

. Целевая

функция (П.1)  при этом равна

при этом равна  .

.

Рис.

П3. Область допустимых значений задачи нелинейной оптимизации в координатах и и линии

уровня целевой функции

Приложение

3

Отношение

к риску и полезность богатства

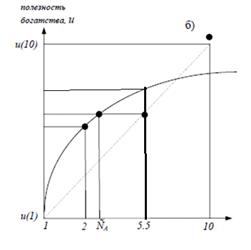

Наиболее распространенным в экономической теории является предположение о

том, что человек, выбирая решения, руководствуется принципом максимизации

ожидаемой полезности результата.

Пусть критерием оценки эффективности решения является некоторый

единственный показатель, для определенности пусть это будет размер богатства (в

нашей курсовой) зарплата (обозначим его w).

Каждому значению w соответствует определенный уровень благосостояния

(полезности) u(w), обеспечиваемый человеку данной величиной богатства. В

соответствии с гипотезой ожидаемой полезности, человек, имея определенные

представления о вероятностных распределениях величины w (обозначим эти

распределения как Р), выберет то решение, при котором величина ожидаемой

полезности результата: MP[u(w)] будет максимальной. MP[.] в приведенной формуле обозначает вычисление

математического ожидания. (т.е. ожидаемую величину).

Рассмотрим пример. Пусть г-н NN стоит перед выбором - инвестировать

средства в проект А, в результате реализации которого при прочих равных

условиях объем богатства составит 10 тыс. гривен с вероятностью 50% или 1 тыс.

гривен с вероятностью 50%; либо проект Б, при тех же вложениях гарантировано

обеспечивающий богатство в размере 2 тыс. гривен.

В сформулированных выше терминах задача состоит в выборе из двух

вероятностных распределений:

А: 10 тыс. у.е. с вероятностью 0.5;

тыс. у.е. с вероятностью 0.5.

Б: 5.5 тыс. у.е. с вероятностью 1.

Сформулируем определение несклонности к риску: субъект является

несклонным к риску, если детерминированный эквивалент любого рискованного

решения для него всегда меньше ожидаемого (среднего) выигрыша, получаемого в

результате этого решения. Другими словами, если из двух альтернатив:

гарантированный выигрыш размером w0 или случайный выигрыш, ожидаемое значение

которого также равно w0, человек всегда выбирает первое, то это - человек не

склонный к риску. Функция полезности богатства выпукла вверх (вогнута).

Заметим очень важную взаимосвязь свойства несклонности к риску и

стандартных положений экономической теории о функции полезности: свойство

убывающей предельной полезности (выигрыша, богатства и т.п.) предполагает

несклонность к риску.

Для человека нейтрального по отношению к риску функция полезности

выигрыша будет линейной, а детерминированный эквивалент решения равен

ожидаемому выигрышу. То есть нейтральный по отношению к риску субъект всегда

выбирает решения с наибольшим ожидаемым выигрышем - риск для него значения не

имеет.

Склонный