Анализ внутренней среды организации

Министерство

образования и науки Российской Федерации

Государственное

образовательное учреждение

высшего

профессионального образования

ФАКУЛЬТЕТ

Управления

КАФЕДРА

государственного и муниципального управления и менеджмента

КУРСОВАЯ

РАБОТА

Дисциплина:

Основы менеджмента

Тема:

Анализ внутренней среды организации

Содержание

Введение

. Внутренняя среда организации

.1 Внутренние переменные

.2 Взаимосвязь внутренних переменных

.3 Анализ внутренней среды организации

.3.1 Анализ кадровых ресурсов

.3.2 Анализ производства и реализации продукции

.3.3 Анализ маркетинговой деятельности

.3.4 Анализ финансовых результатов

.3.5 SWOT-анализ

. Оценка внутренней среды организации

.1 Экономическая характеристика деятельности предприятия

.2 Анализ (оценка) внутренней среды

. Направления нивелирования негативного воздействия внутренней среды на

деятельность организации

Заключение

Библиографический список

Приложения

Введение

Внутренняя среда любой организации является источником

ее жизненной силы, ведь она заключает в себе потенциал, необходимый для

функционирования организации. Изучение внутренней среды организации даёт

руководству возможность оценить внутренние ресурсы и возможности компании.

Выявляя сильные и слабые стороны фирмы, руководство имеет возможность расширять

и укреплять конкурентные преимущества и, соответственно, предупредить

возникновение возможных проблем.

Объектом нашего исследования является предприятие филиал «Городской» Советского РАЙПО

как субъект хозяйственного ведения. Предмет исследования - внутренняя

среда предприятия.

Таким образом, целью данной работы является изучение

внутренней среды организации для более эффективного принятия управленческих

решений, необходимых для успешной деятельности компании.

Для того, чтобы выяснить, насколько эффективно организация

достигает поставленных целей необходимо провести исследование в

соответствии с программой. Цель исследования:

проанализировать внутреннюю среду предприятия; выработать рекомендации по повышению ее эффективности.

В соответствии с

поставленной целью необходимо решить следующие задачи исследования:

изучить теоретические основы внутренней среды;

определить влияние конкретных факторов внутренней

среды фирмы на деятельности предприятия, используя различные методы анализа;

разработать мероприятия по минимизации влияния

факторов внутренней среды на деятельность предприятия;

определить экономическую эффективность предложенных

мероприятий.

Источниками конкретной информации при выполнении

практической части работы послужили:

. Устав филиала «Городской»;

. Бухгалтерская отчетность предприятия за

2009-2010 гг. в составе:

· бухгалтерского баланса (форма № 1);

· отчета о прибылях и убытках (форма №

2).

В процессе изучения и обработки материалов применялись

следующие методы и приемы исследования: монографический,

экономико-статистический, балансовый и др.

Курсовая работа состоит из трех частей.

1. Внутренняя среда организации

.1 Внутренние переменные

Внутренняя среда организации - та часть общей среды,

которая находится внутри неё, оказывает постоянное и самое непосредственное

воздействие на функционирование организации. [1,128]

Менеджер формирует и изменяет, когда это необходимо,

внутреннюю среду организации, представляющую собой органичное сочетание её

внутренних переменных, но для этого надо уметь выделять и знать их.

Внутренние переменные - это ситуационные факторы

внутри организации. Поскольку организации представляют собой созданные людьми

системы, то внутренние переменные в основном являются результатом

управленческих решений. Это, однако, вовсе не означает, что все внутренние

переменные полностью контролируются руководством. Часто внутренний фактор есть

нечто «данное», то, что руководитель должен преодолеть в своей работе. [7, 79]

Основные переменные в самой организации, которые

требуют внимания руководства, или социотехнические подсистемы организации, -

это цели, структура, задачи, технология и люди.

Цели

Организация - это, по крайней мере, два человека с

осознанными общими целями. Организацию можно рассматривать как средство

достижения целей, которое позволяет людям выполнить коллективно то, чего они не

могли бы выполнить индивидуально. Цели есть конкретные конечные состояния или

желаемый результат, которого стремится добиться группа, работая вместе.

Специалисты утверждают, что правильное формулирование целей и постановка задач

на 50% предопределяют успешность решения. [10, 73]

Основной целью работы большинства организаций является

получение прибыли. Прибыль - это ключевой показатель организации. В Гражданском

кодексе Российской Федерации (ст. 50) зафиксировано, что основной целью

коммерческих организаций является извлечение прибыли. Выделяют три основных

типа ориентации организации на прибыль:

1. Её максимизацию.

. Получение «удовлетворительной» прибыли, суть

которой состоит в том, что при планировании прибыли она считается

«удовлетворительной», если будет учитываться степень риска.

. Минимизацию прибыли - этот вариант обозначает

максимизацию минимума ожидаемых доходов наряду с минимизацией максимума потерь.

Но не у всех организаций получение прибыли является

главной целью. Это касается некоммерческих организаций, например церквей,

благотворительных фондов. Однако, как и в предыдущих случаях, фирма может

существовать только в условиях ее прибыльности. Только вместо максимизации

дохода рост нормы прибыли выражен в других показателях:

1. Удовлетворение потребителя или пользователя

услуг.

. Позиция на рынке, часто связанная с желанием

рыночного лидерства.

. Условия благосостояния работающих и развитие

хороших отношений среди персонала.

. Публичная ответственность и имидж

организации.

. Техническая эффективность, высокий уровень

производительности труда, придание особого внимания научным исследованиям и

разработкам.

. Минимизация издержек производства и т.д.

Это разнообразие направленности деятельности простирается

дальше, поскольку крупные организации имеют много целей. Для того, чтобы

получать, например, прибыль, бизнес должен сформулировать цели в таких областях

как: доля рынка, разработка новой продукции, качество услуг, подготовка и отбор

руководителей и даже социальная ответственность. Некоммерческие организации

тоже имеют разнообразные цели, но, вероятно, будут больше уделять внимания

социальной ответственности. Ориентация, определяемая целями, пронизывает все

последующие решения руководства.

В подразделениях, так же как и во всей организации

необходима выработка целей. Например, целью финансового подразделения может

быть уменьшение кредитных потерь до 1% от суммы продаж. Подразделение

маркетинга в той же организации может иметь целью сокращение количества жалоб

потребителей на 20% в следующем году. Цели подразделений в различных

организациях, которые имеют сходную деятельность, будут ближе между собой, чем

цели подразделений в одной организации, занимающихся различными видами

деятельности. Нужно не забывать, что цели подразделений должны составить

конкретный вклад в цели организации как целого, а не вступать в противоречие с

целями других подразделений. [13,99]

Структура

Структура организации отражает сложившееся в

организации выделение отдельных подразделений, связи между этими

подразделениями и объединение подразделений в единое целое.

Структура организации - это логические взаимоотношения

уровней управления и функциональных областей, построенные в такой форме,

которая позволяет наиболее эффективно достигать целей организации.

Одной из основных концепций, имеющих отношение к

структуре, является специализированное разделение труда. В большинстве

современных организаций разделение труда вовсе не означает случайного

разделения работ между имеющимися людьми. Характерной особенностью является

специализированное разделение труда - закрепление данной работы за

специалистами, то есть теми, кто способен выполнить ее лучше всех, с точки

зрения организации, как единого целого. В качестве примера можно привести

разделение труда между экспертами по маркетингу, финансам и производству.

На данный момент во всех организациях, за исключением

самых мелких, имеет место горизонтальное разделение труда по специализированным

линиям. Если организация достаточно велика по размеру, специалистов обычно

группируют вместе в пределах функциональной области. Как именно осуществить

разделение труда в организации - один из вопросов, являющийся существенным

управленческим решением.

Не менее важно и то, как осуществляется вертикальное

разделение труда. Вертикальное разделение труда необходимо для успешной

групповой работы. Центральной характеристикой вертикальной иерархии является

формальная подчиненность лиц на каждом уровне. Лицо, находящееся на высшей

ступени, может иметь в своем подчинении нескольких руководителей среднего

звена, представляющих различные функциональные области. Эти руководители, в

свою очередь, могут иметь в подчинении несколько линейных руководителей. Число

лиц, подчинённых одному руководителю, представляет сферу контроля. Различают

широкую и узкую сферу контроля в зависимости от числа подчиненных. Обычно узкой

сфере контроля соответствует многоуровневая структура, а широкой - плоская

структура управления.

Не существует идеальной сферы контроля, многие

переменные внутри организации и снаружи могут влиять на нее. Кроме того, ни

сфера контроля, ни «высота» структуры не являются показателем величины самой

организации.

Необходимость в координации, существующая всегда,

становится поистине насущной, когда работа чётко делится и по горизонтали, и по

вертикали, как это имеет место в крупных современных организациях. Если

руководство не создаст формальных механизмов координации, люди не смогут

выполнять работу вместе. Без соответствующей формальной координации различные

уровни, функциональные зоны и отдельные лица легко могут сосредоточиться на

обеспечении своих собственных интересов, а не на интересах организации в целом.

Формулирование и сообщение целей организации в целом и

каждого её подразделения представляет собой лишь один из многочисленных

механизмов координирования. Каждая функция управления играет определенную роль

в координировании специализированного разделения труда. Руководители всегда

должны ставить перед собой вопрос: каковы их обязательства по координации и что

они делают, чтобы их выполнить.

Задачи

Еще одним направлением разделения труда в организации

является формулирование задач. Задача - это предписанная работа, серия работ

или часть работы, которая должна быть выполнена заранее установленным способом

в заранее оговоренные сроки. С технической точки зрения задачи предписываются

не работнику, а его должности. На основе решения руководства о структуре каждая

должность включает ряд задач, которые рассматриваются как необходимый вклад в

достижение целей организации. Считается, что если задача выполнится таким

способом и в такие сроки, как это предписано, организация будет действовать

успешно.

Задачи организации традиционно делятся на три

категории. Это работа с людьми, предметами, информацией. Например, на обычном

заводском конвейере работа людей состоит из работы с предметами. Задача же

мастера - это в основном работа с людьми. В то же время задачи казначея

корпорации в основном связаны с информацией.

Два важных момента в работе - это частота повторения

данной задачи и время, необходимое для её выполнения. Машинная операция,

например, может состоять в выполнении задачи по сверлению отверстий тысячу раз

в день. Чтобы выполнить каждую операцию, требуется всего лишь несколько секунд.

Исследователь выполняет разнообразные и сложные задачи, и они могут вовсе не

повторяться ни разу в течение дня, недели или года. Для того, чтобы выполнить

некоторые из задач, исследователю требуется несколько часов или даже дней. В

общем, можно сказать, что управленческая работа носит менее монотонный,

повторяющийся характер и время выполнения каждого вида работы увеличивается по

мере перехода управленческой работы от низшего уровня к высшему.

Изменения в характере и содержании задач тесно связано

с эволюцией специализации. Как показал в своем знаменитом примере о

производстве булавок Адам Смит, специалист может существенно увеличить

производительность труда. В нашем веке технологические нововведения и системное

сочетание техники и специализации труда сделали специализацию задач углубленной

и сложной до такой степени, о которой и думать не мог А. Смит.

Технология

Технология как фактор внутренней среды имеет гораздо

большее значение, чем многие думают. Большинство людей рассматривают технологию

как нечто, связанное с изобретениями и машинами, например с полупроводниками и

компьютерами. Однако социолог Чарльз Перроу, который много писал о влиянии

технологии на организацию и общество, описывает технологию как средство

преобразования сырья - будь то люди, информация или физические материалы - в

искомые продукты и услуги.

Технология подразумевает стандартизацию и механизацию.

То есть использование стандартных деталей может существенно облегчить

процесс производства и ремонта. В наше время существует очень мало товаров,

процесс производства которых не стандартизован.

В начале века появилось такое понятие, как сборочные

конвейерные линии. Сейчас этот принцип используется почти повсеместно, и очень

сильно повышает производительность предприятий.

Технология, как фактор, сильно влияющий на

организационную эффективность, требует тщательного изучения и классификации.

Существует несколько способов классификации, мы рассмотрим классификацию по

Д.Томпсону и по Д. Вудворд. [7, 118]

Классификация технологии по Джоан Вудворд пользуется

наибольшей известностью. Она выделят три категории технологий:

. Единичное, мелкосерийное или индивидуальное

производство, где одновременно изготавливается только одно изделие.

. Массовое или крупносерийное производство применяется

при изготовлении большого количества изделий, которые идентичны друг другу или

очень похожи.

. Непрерывное производство использует

автоматизированное оборудование, которое работает круглые сутки для

непрерывного изготовления одинакового по характеристикам продукта в больших

объёмах.

Социолог и теоретик организации Джеймс Томпсон

предлагает другие три категории технологий, не противоречащие трём предыдущим:

[14, 176]

. Многозвенные технологии, характеризуемые

серией независимых задач, которые должны выполняться последовательно. Типичный

образец - сборочные линии массового производства.

. Посреднические технологии характеризуются

встречами групп людей, таких, например, как клиенты или покупатели, которые

являются или хотят быть взаимозависимыми.

. Интенсивная технология характеризуется

применением специальных приемов, навыков или услуг, для того чтобы произвести

определенные изменения в конкретном материале, поступающем в производство.

Эти две типологии не так уж расходятся друг с другом.

Например: многозвенные технологии эквивалентны технологиям массового

производства, а посреднические технологии занимают промежуточное место между

индивидуальными технологиями и технологиями массового производства. Различия в

этих классификациях в первую очередь вызваны разными областями специализации

авторов. Вудворд в основном занималась технологиями промышленных предприятий, а

Томпсон же охватывал все виды организаций.

Нельзя назвать какой-то один тип технологии лучше

другого. В одном случае может быть более приемлемым один тип, а в другом -

более подойдет противоположный. Люди определяют окончательную пригодность

какой-либо технологии, когда они делают свой потребительский выбор. Внутри

организации люди являются важным решающим фактором при определении

относительного соответствия конкретной задачи и содержания операций избранным

технологиям. Никакая технология не может быть полезной, и никакая задача не

может быть выполнена без сотрудничества людей, которые являются пятой

внутренней переменной.

Люди

Люди являются основой любой организации. Без людей нет

организации. Люди в организации создают её продукт, они формируют культуру

организации, её внутренний климат, от них зависит то, чем является организация.

В силу такого положения люди для менеджера являются

«предметом номер один». Менеджер формирует кадры, устанавливает систему

отношений между ними, включает их в созидательный процесс совместной работы,

способствует их развитию, обучению и продвижению по работе.

Люди, работающие в организации, очень сильно

отличаются друг от друга по многим параметрам: пол, возраст, образование,

национальность, семейное положение, его способности и тому подобное. Все эти

отличия могут оказывать серьезное влияние как на характеристики работы и

поведение отдельного работника, так и на действия и поведение других членов

организации. В связи с этим менеджер должен строить свою работу с кадрами таким

образом, чтобы способствовать развитию положительных результатов поведения и

деятельности каждого отдельного человека и стараться устранять отрицательные

последствия его действий. В отличие от машины человек имеет желания, и для него

характерно наличие отношения к своим действиям и действиям окружающих. А это

может серьезно влиять на результаты его труда. В этой связи менеджеру

приходится решать ряд чрезвычайно сложных задач, от чего в большой степени

зависит успех функционирования организации.

Внутренняя жизнь организации состоит из большого

количества различных действий, под процессов и процессов. В зависимости от типа

организации, её размера и вида деятельности, отдельные процессы и действия

могут занимать в ней ведущее место, некоторые же, широко осуществляемые в

других организациях процессы, могут либо отсутствовать, либо осуществляться в

очень небольшом размере. Однако, несмотря на огромное разнообразие действий и

процессов, можно выделить пять групп функциональных процессов, которые

охватывают деятельность любой организации и которые являются объектом

управления со стороны менеджмента. Данными функциональными группами процессов

являются следующие:

1) производство;

) маркетинг;

) финансы;

) работа с кадрами;

) эккаунтинг (учет и анализ хозяйственной

деятельности).

Управление производством состоит в

осуществлении управления процессом переработки сырья, материалов и

полуфабрикатов, поступающих на входе в организацию, в продукт, который

организация предлагает внешней среде. Для этого менеджмент осуществляет

следующие операции:

. Управление разработкой и проектированием

продукта.

. Выбор технологического процесса, расстановку

кадров и техники по процессу с целью оптимизации затрат на изготовление и выбор

методов изготовления продукта.

. Управление закупкой сырья, материалов и

полуфабрикатов.

. Управление запасами на складах, включающее в

себя управление хранением закупленных товаров, полуфабрикатов собственного

изготовления для внутреннего пользования и конечной продукции.

. Контроль качества.

Управление маркетингом призвано посредством

маркетинговой деятельности по реализации созданного организацией продукта

увязать в единый непротиворечивый процесс удовлетворение потребностей клиентов

организации и достижение целей организации. Для этого осуществляется управление

такими процессами и действиями, как:

) изучение рынка;

) реклама;

) ценообразование;

) создание систем сбыта;

) распределение созданной продукции;

) сбыт.

Управление финансами состоит в том, что

менеджмент осуществляет управление процессом движения финансовых средств в

организации. Для этого осуществляется:

. Составление бюджета и финансового плана.

. Формирование денежных ресурсов.

. Распределение денег между различными

сторонами, определяющими жизнь организации.

. Оценка финансового потенциала организации.

Управление персоналом связано с обеспечением

производственной и других сфер людскими ресурсами (найм, подготовка и

переподготовка). Также предполагается выполнение всех управленческих действий,

связанных с социальной сферой: оплатой, условиями найма.

Управление эккаунтингом предполагает управление

процессом обработки и анализа финансовой информации о работе организации с

целью сравнения фактической деятельности организации с её возможностями, а

также с деятельностью других организаций. Это позволяет организации вскрыть

проблемы, на которые она должна обратить пристальное внимание, и выбрать лучшие

пути осуществления ее деятельности.

1.2 Взаимосвязь внутренних переменных

В предыдущей части работы были рассмотрены основные

внутренние переменные, но в управлении эти переменные никогда не должны

рассматриваться отдельно. Никто не будет отрицать, что задачи организации

влияют на выработку целей. Точно так и все остальные внутренние переменные

взаимосвязаны и влияют друг на друга.

Рисунок 2 - Взаимосвязь внутренних переменных

На рисунке представлена модель, показывающую

взаимоотношения внутренних переменных: целей, структуры, задач, технологии и

людей. Но не надо забывать, что организация - открытая система, поэтому эта

схема не может быть адекватной полной моделью переменных, влияющих на

успешность действий организации, потому что на нём показаны только внутренние

переменные. Правильнее рассматривать этот рисунок как модель внутренних

социотехнических подсистем организации. Внутренние переменные обычно называют

социотехническими подсистемами, потому что они имеют социальный компонент

(людей) и технический компонент (другие внутренние переменные).

Таким образом, мы рассмотрели, что такое внутренние

переменные и как они взаимосвязаны между собой.

1.3 Анализ внутренней среды

организации

Для определения стратегии функционирования организации

руководство должно иметь углублённое представление о внутренней среде

организации, ее возможностях и тенденциях развития, ведь внутренняя среда

организации оказывает постоянное и самое непосредственное воздействие на

функционирование организации.

Внутренняя среда имеет несколько так называемых

«срезов», которые в совокупности определяют потенциал и возможности, которыми

располагает организация:

. Кадровый срез.

. Производственный срез.

. Организационный срез.

. Маркетинговый срез.

. Финансовый срез.

Кадровый срез внутренней среды охватывает такие

процессы, как: взаимодействие менеджеров и рабочих; найм, обучение и

продвижение кадров; оценка результатов труда и стимулирование работников;

создание и поддержание отношений между работниками и т.п.

Производственный срез включает в себя изготовление

продукции, снабжение и ведение складского хозяйства; обслуживание

технологического парка; осуществление исследований и разработок.

Организационный срез включает в себя: коммуникационные

процессы; организационные структуры; нормы, правила, процедуры; распределение

прав и обязанностей; степень ответственности; иерархию подчинения.

Маркетинговый срез внутренней среды организации

охватывает все те процессы, которые связаны с реализацией продукции. Это

стратегия продвижения продукта, стратегия ценообразования; выбор рынков сбыта и

систем распределения.

Финансовый срез включает в себя процессы, связанные с

обеспечением эффективного использования и движения денежных средств в

организации. В частности, это поддержание ликвидности и обеспечение

прибыльности, создание инвестиционных возможностей и т.п.

1.3.1 Анализ кадровых ресурсов

К кадровым (трудовым) ресурсам относится та часть

населения, которая обладает необходимыми физическими данными, знаниями и

навыками труда в соответствующей отрасли. Достаточная обеспеченность

организации соответствующими трудовыми ресурсами имеет большое значение для

увеличения объёмов выпуска продукции и повышения эффективности производства. В

частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их

использования зависят объём и своевременность выполнения всех работ,

эффективность использования оборудования, машин, механизмов и, как результат, -

объём производства продукции, её себестоимость, прибыль и ряд других

экономических показателей.

Если фактический средний тарифный разряд рабочих ниже

планового и ниже среднего тарифного разряда работ, то это может привести к

выпуску менее качественной продукции. Если средний разряд рабочих выше среднего

тарифного разряда работ, то рабочим нужно производить доплату за использование

их на менее квалифицированных работах.

Административно-управленческий персонал необходимо

проверить на соответствие фактического уровня образования каждого работника

занимаемой должности и изучить вопросы, связанные с подбором кадров, их

подготовкой и повышением квалификации. Квалификационный уровень работников во

многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в

процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы,

образованию. Поскольку они происходят в результате движения рабочей силы, то

этому вопросу при анализе надо уделять большое внимание.

В случае нехватки работников нужной квалификации

возможно более полное использование имеющейся рабочей силы, интенсификации

производства, комплексной механизации и автоматизации производственных

процессов, внедрения современной производительной техники, усовершенствования

технологии и организации производства. В процессе анализа должны быть выявлены

резервы сокращения потребности в трудовых ресурсах в результате проведения

вышеперечисленных мероприятий.

Если предприятие расширяет свою деятельность, увеличивает

производственные мощности, создает новые рабочие места, то необходимо

определить дополнительную потребность в трудовых ресурсах по категориям и

профессиям и источники их привлечения.

1.3.2 Анализ производства и

реализации продукции

Анализ работы промышленных предприятий начинают с

изучения показателей выпуска продукции для: оценки степени выполнения плана и

динамики производства и реализации продукции; определения влияния факторов на

изменение величины этих показателей; выявления внутрихозяйственных резервов

увеличения выпуска и реализации продукции; разработки мероприятий по освоению

выявленных резервов.

Объём производства промышленной продукции может

выражаться в натуральных, условно-натуральных и стоимостных измерителях.

Обобщающие показатели объёма производства продукции получают с помощью

стоимостной оценки - в оптовых ценах. Основными показателями объёма

производства являются товарная и валовая продукция. Валовая продукция - это

стоимость всей произведенной продукции и выполненных работ, включая

незавершённое производство. Товарная продукция отличается от валовой тем, что в

неё не включают остатки незавершённого производства и внутрихозяйственный

оборот; выражается она в оптовых ценах, действующих в отчётном году. По своему

составу на многих предприятиях валовая продукция совпадает с товарной, если нет

внутрихозяйственного оборота и незавершённого производства. Объём реализации

продукции определяется в действующих ценах (оптовых, договорных) и включает

стоимость реализованной продукции, отгруженной и оплаченной покупателями.

Важное значение для оценки выполнения производственной

программы имеют и натуральные показатели объёмов производства (штуки, метры,

тонны и т.д.), их используют при анализе объёмов производства по отдельным

видам однородной продукции.

Условно-натуральные показатели, как и стоимостные,

применяются для обобщенной характеристики объёмов производства продукции,

например, на ремонтных предприятиях - это количество условных ремонтов.

Важным показателем деятельности промышленных предприятий

является качество продукции. Высокий уровень качества продукции способствует

повышению спроса на неё и увеличению суммы прибыли не только за счет объёма

продаж, но и за счет более высоких цен. Качество продукции - это понятие,

которое характеризует параметрические, эксплуатационные, потребительские,

технологические, дизайнерские свойства изделия, уровень его стандартизации и

унификации, надежность и долговечность.

Для обобщенной оценки выполнения плана по качеству

продукции используются разные методы. Сущность балльного метода оценки состоит

в определении средневзвешенного балла качества продукции и путём сравнения

фактического и планового его уровня находят процент выполнения плана по

качеству.

Задачи производственного анализа:

) определение обеспеченности предприятия и его

структурных подразделений основными фондами и уровень их использования по

обобщающим и частным показателям и установление причин их изменения;

) расчёт влияния использования основных фондов

на объём производства продукции и другие показатели;

) изучение степени использования

производственной мощности предприятия и оборудования;

) выявление резервов повышения эффективности

использования основных средств.

Анализ обычно начинается с изучения объёма основных

средств, их динамики и структуры. Фонды предприятия делятся на

промышленно-производственные и непромышленные, а также фонды

непроизводственного назначения. Производственную мощность предприятия

определяют промышленно-производственные фонды. Кроме того, принято выделять

активную часть (рабочие машины и оборудование) и пассивную часть фондов, а

также отдельные подгруппы в соответствии с их функциональным назначением

(здания производственного назначения, склады, рабочие и силовые машины,

оборудование, измерительные приборы и устройства, транспортные средства и

т.д.). Такая детализация необходима для выявления резервов повышения

эффективности их использования на основе оптимизации структуры.

Следующий этап анализа - изучение обеспеченности

предприятия основными производственными фондами. Обеспеченность отдельными

видами машин, механизмов, оборудования, помещениями устанавливается сравнением

фактического их наличия с плановой потребностью, необходимой для выполнения

плана по выпуску продукции. Обобщающими показателями, характеризующими уровень

обеспеченности предприятия основными производственными фондами, являются

фондовооруженность труда и техническая вооруженность труда. Показатель общей

фондовооруженности труда рассчитывается отношением среднегодовой стоимости

промышленно-производственных фондов к среднесписочной численности рабочих в

наибольшую смену (имеется в виду, что рабочие, занятые в других сменах,

используют те же средства труда). Уровень технической вооруженности труда

определяется отношением стоимости производственного оборудования к

среднесписочному числу рабочих в наибольшую смену. Темпы его роста

сопоставляются с темпами роста производительности труда. Желательно, чтобы

темпы роста производительности труда опережали темпы роста технической

вооруженности труда.

1.3.3 Анализ маркетинговой

деятельности

Маркетинговая служба обеспечивает целенаправленное

осуществление сбыта продукции предприятия на основе изучения рынка и

приспособления к нему производства продукции. Её деятельность концентрируется

на решении четырех взаимосвязанных задач:

) организации процесса создания

конкурентоспособной продукции;

) проведения гибкой ценовой политики;

) организации эффективной системы сбыта;

) продвижением товаров на рынке.

Маркетологу необходимо знать ответы на основные

вопросы:

) изменился ли рынок по объёму, структуре,

географическому расположению и характеру реализации товаров;

) появились ли свободные ниши на рынке и

используются ли они;

) что предпринимают конкуренты и что в их

деятельности отличается от деятельности анализируемого предприятия;

) как изменилось распределение долей рынка

между предприятиями;

) насколько точно известны потребности

покупателей;

В маркетинге применяются различные стратегии развития

предприятий.

Стратегия сегментирования рынка.

Стратегия сегментирования рынка направлена на

обеспечение преимуществ над конкурентами в обособленном и, зачастую,

единственном сегменте рынка, выделяемом на основе географического,

поведенческого или демографического принципов. Основная идея стратегии

заключается в том, что предприятие может обслуживать свой узкий целевой рынок

более эффективно, чем конкуренты, которые рассредоточивают свои ресурсы на всем

рынке.

Стратегия внедрения новшеств

Современный мировой опыт конкуренции неопровержимо

доказывает, что абсолютное большинство успешных компаний, возникло на базе

открытий, изобретений и других новшеств, позволивших создать новый, до этого

неизвестный рынок с широкими возможностями и перспективой ускоренного роста.

Современные лидеры в автомобильной, авиационной, электротехнической и электронной

промышленности возникли из небольших пионерных фирм. Последние десятилетия

подтвердили эту закономерность в области производства компьютерной техники,

разработки программного обеспечения, создания специальных видов вооружения.

Предприятия, придерживающиеся стратегии внедрения

новшеств, не связывают себя необходимостью снижать себестоимость производимой

продукции, дифференцировать её или разрабатывать конкретный сегмент рынка, а

сосредоточивают усилия на поиске принципиально новых, эффективных технологий,

проектировании необходимых, но неизвестных до сих пор видов продукции, методов

организации производства, приёмов стимулирования сбыта и т.п. Главная цель -

опередить конкурентов и единолично занять рыночную нишу, где конкуренция

отсутствует или ничтожно мала.

Стратегия немедленного реагирования на потребности

рынка

Предприятия, реализующие стратегию немедленного

реагирования на потребности рынка, нацелены на максимально быстрое

удовлетворение возникающих потребностей в различных отраслях бизнеса. Основной

принцип поведения - выбор и реализация проектов, наиболее рентабельных в

текущих рыночных условиях. Предприятия, нацеленные на быстрое реагирование,

готовы к немедленной переориентации производства, изменению его масштабов с

целью получения максимальной прибыли в короткий промежуток времени, несмотря на

высокие удельные издержки, определяемые отсутствием какой-либо специализации

своего производства.

Большинство современных предприятий одновременно

используют несколько стратегий конкуренции для различных групп товаров,

регионов или периодов своего развития. Главный критерий выбора стратегии -

адаптация своих возможностей к конкретным условиям рынка. В этом смысле

представленные подходы являются общеэкономической основой, на которой строится

практическая маркетинговая работа.

1.3.4 Анализ финансовых результатов

Финансовые результаты деятельности предприятия

характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль

предприятия получают главным образом от реализации продукции.

Прибыль - это часть чистого дохода, созданного в

процессе производства, который непосредственно получают предприятия. Только

после продажи продукции чистый доход принимает форму прибыли. Количественно она

представляет собой разность между выручкой (после уплаты налога на добавленную

стоимость, акцизного налога и других отчислений из выручки в бюджетные и

внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит,

чем больше предприятие реализует рентабельной продукции, тем больше получит

прибыли, тем лучше его финансовое состояние.

Основными задачами анализа финансовых результатов

деятельности являются:

) систематический контроль за выполнением

планов реализации продукции и получением прибыли;

) определение влияния как объективных, так и

субъективных факторов на объём реализации продукции и финансовые результаты;

) выявление резервов увеличения объёма

реализации продукции и суммы прибыли;

) оценка работы предприятия по использованию

возможностей увеличения объёма реализации продукции, прибыли и рентабельности;

) разработка мероприятий по использованию

выявленных резервов.

В анализе состава и динамки прибыли используются

следующие показатели прибыли: балансовая прибыль, прибыль от реализации

продукции, работ и услуг, прибыль от прочей реализации, налогооблагаемая

прибыль, чистая прибыль. В процессе анализа необходимо изучить состав

балансовой прибыли, её структуру, динамику и выполнение плана за отчетный год.

При изучении динамики прибыли следует учитывать инфляционные факторы изменения

её суммы.

1.3.5 SWOT-анализ

Анализ среды в стратегическом управлении направлен на

выявление угроз и возможностей, которые могут возникнуть во внешней среде по

отношению к организации, а также сильных и слабых сторон, которыми обладает

организация. Именно для решения этой задачи и разработаны определенные приёмы

анализа среды, которые применяются в стратегическом управлении.

Метод SWOT (аббревиатура из английских слов: сила -

strenght, слабость - weakness, возможности - opportunity и угрозы - threat)

является довольно широко признанным подходом, позволяющим провести совместное

изучение внешней и внутренней среды. Применяя метод SWOT, удается установить

линии связи между силой и слабостью, которые присущи организации и внешними

угрозами и возможностями. Методология SWOT предполагает сначала выявление

сильных и слабых сторон, а также угроз и возможностей, а далее - установление

цепочек связей между ними, которые в дальнейшем могут быть использованы для

формулирования стратегии организации.

Сначала, с учётом конкретной ситуации, в которой

находится организация, составляются список её слабых и сильных сторон, а также

список угроз и возможностей. После того, как составлен конкретный список слабых

и сильных сторон организации, а также угроз и возможностей, наступает этап

установления связей между ними. Для установления этих связей составляется, так

называемая, «матрица SWOT». Слева выделяются два раздела (сильные стороны,

слабые стороны), в которые соответственно вносятся все выявленные на первом

этапе анализа сильные и слабые стороны организации. В верхней части матрицы

также выделяется два раздела (возможности и угрозы), в которые вносятся все

выявленные возможности и угрозы. На пересечении разделов образуется четыре

поля: поле «СИВ» (сила и возможности); поле «СИУ» (сила и угрозы); поле «СЛВ»

(слабость и возможности); поле «СЛУ» (слабость и угрозы). На каждом из данных

полей исследователь должен рассмотреть все возможные парные комбинации и

выделить те, которые должны быть учтены при разработке стратегии поведения

организации.

Кроме SWOT-матрицы в анализе также используется

матрица возможностей, в которой выделяются вероятности возможностей для

организации, и матрица угроз, которая используется для оценки угроз.

Возможности:

) выход на новые рынки или сегменты рынка;

) расширение производственной линии.

Угрозы:

) возможность появления новых конкурентов;

) возрастающее влияние на цены у покупателей и

поставщиков.

Сильные стороны:

Более образованное, динамичное, гибкое и молодое

руководство среднего звена.

ПОЛЕ «Сила и возможности»:

Выход на новые рынки - репутация, гибкая ценовая

политика, активная роль маркетинга, упаковка. Расширение производства -

активная роль маркетинга, образованное руководство.

ПОЛЕ «Сила и угрозы»:

Появление новых конкурентов - гибкая ценовая политика,

активная роль маркетинга, репутация, упаковка. Влияние на цены покупателями и

поставщиками - гибкое руководство, ценовая политика.

Слабые стороны:

) старое оборудование, большие объемы отходов;

) тесные производственные помещения и т.п.

ПОЛЕ «Слабость и возможности»:

Старое оборудование - расширение производственной

линии. Тесные производственные помещения - вертикальная интеграция. Низкая

прибыльность, дополнительные издержки.

ПОЛЕ «Слабость и угрозы»:

Конкурентное давление - старое оборудование, более

низкая прибыль из-за высоких издержек.

На каждом из данных полей исследователь должен

рассмотреть все возможные парные комбинации и выделить те, которые должны быть

учтены при разработке стратегии поведения организации. В отношении тех пар,

которые были выбраны с поля «СИВ», следует разрабатывать стратегию по

использованию сильных сторон организации для того, чтобы получить отдачу от

возможностей, которые появились во внешней среде. Для тех пар, которые

оказались на поле «СЛВ», стратегия должна быть построена таким образом, чтобы

за счёт появившихся возможностей попытаться преодолеть имеющиеся в организации

слабости. Если пара находится на поле «СИУ», то стратегия должна предполагать

использование силы организации для устранения угроз. Наконец, для пар,

находящихся на поле «СЛУ», организация должна вырабатывать такую стратегию,

которая позволила бы ей как избавиться от слабости, так и попытаться

предотвратить нависшую над ней угрозу.

Таким образом, вырабатывая стратегии, следует помнить,

что возможности и угрозы могут переходить в свою противоположность. Так,

неиспользованная возможность может стать угрозой, если её использует конкурент.

Или наоборот, удачно предотвращенная угроза может создать у организации

дополнительную сильную сторону в том случае, если конкуренты не устранили эту

же угрозу. Для успешного применения методологии SWOT-анализа окружения

организации важно уметь не только вскрыть угрозы и возможности, но и попытаться

оценить их с точки зрения того, насколько важным для организации является учёт

в стратегии её поведения каждой из выявленных угроз и возможностей.

2. Оценка внутренней среды

организации

.1 Экономическая характеристика

деятельности предприятия

Филиал «Городской» является структурным подразделением

Советского районного потребительского общества (далее-РАЙПО).

Потребительская кооперация является многоотраслевым

хозяйством, развивающим торговлю, общественное питание, промышленное

производство и заготовки, осуществляющая свою деятельность на основе

самоокупаемости и самофинансирования.

Юридический адрес организации: 613340, Кировская

область, Советский район, г. Советск, ул. Кооперативная 18.

Филиал создан на неопределенный срок. Он является

обособленным подразделением потребительского общества, расположен вне места его

нахождения и осуществляет часть его функции, в том числе функции

представительства.

Он не является юридическим лицом и наделен имуществом

потребительского общества. От имени потребительского общества филиал вправе

выступать в суде по спорам, касающимся деятельности организации.

Филиал подотчётен районному потребительскому обществу.

Его деятельность строится на основе заключённых от имени потребительского

общества договоров, контрактов и других правовых документов с заказчиками и

исполнителями, в качестве которых могут выступать предприятия различных форм

собственности, граждане РФ и иностранные граждане.

Организация имеет отдельный баланс, который является

составной частью баланса потребительского общества. Самостоятельно уплачивает

налоги и обязательные платежи, в соответствии с законодательством Российской

Федерации. Филиал имеет свою печать и штамп, свои расчетные счета в банках.

Средства организации формируются за счет:

· средств потребительского общества;

· доходов от собственной коммерческой

деятельности;

· иных источников, не запрещенных

законодательством Российской Федерации.

Филиал «Городской» начисляет и производит уплату

внутрихозяйственных отчислений потребительскому обществу в соответствии с

порядком и в размерах, установленных потребительским обществом. Размер

внутрихозяйственных отчислений на 2009 год составлял 155 тысяч рублей

ежемесячно.

Филиал может использовать транспорт, помещения,

оборудование и иное имущество, переданное ему потребительским обществом, кроме

отчуждения его любым способом, в том числе путем продажи, залога и

приватизации, а также имущество работников филиала с возмещением собственникам

расходов по его пользованию.

В соответствии с уставом филиал имеет право:

· от имени потребительского общества

заключать сделки и совершать иные юридические акты как на территории Российской

Федерации, так и за рубежом в соответствии с задачами деятельности филиала;

· открывать текущие счета для хранения

денежных средств и осуществлять расчётные и кассовые операции;

· привлекать на договорных началах к

работе отечественных и иностранных специалистов.

Филиал обязан:

· разрабатывать учетную политику,

включающую организацию и правила ведения бухгалтерского учёта и отчётности;

· обеспечивать сохранность денежных

средств и имущества

· проводить маркетинговые исследования

на внутреннем рынке;

· обеспечивать повышение квалификации

своих работников;

· обеспечивать охрану труда, соблюдение

техники безопасности и производственной санитарии, соблюдение правил пожарной

безопасности и гражданской обороны.

Основной целью деятельности филиала «Городской»

Советского РАЙПО является удовлетворение потребностей пайщиков потребительской

кооперации и обслуживаемого населения в товарах народного потребления,

продукции производственно-технического назначения и различных услугах.

Основными видами деятельности являются розничная

торговля и оказание услуг. Торговлю филиал осуществляет через сеть своих

магазинов. В его подчинении находится 13 продовольственных магазинов и три

промышленных. Группу промышленных товаров составляет очень широкий ассортимент:

торгуют мебелью, ковровыми изделиями, хозяйственными товарами, бытовой

техникой, строительными материалами, обувью, трикотажем, галантереей,

парфюмерией, канцелярскими товарами, книгами, изделиями из золота и серебра.

К услугам относится стол раскроя, парикмахерская,

транспортные услуги (бесплатная доставка товаров покупателям в черте г.

Советска), сборка мебели, оформление потребительских кредитов.

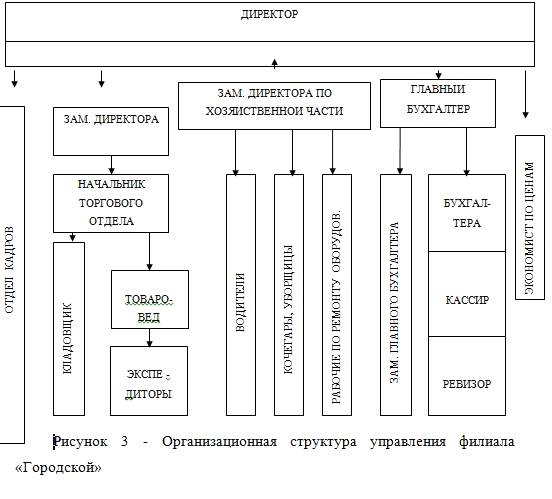

Руководство текущей деятельностью филиала

осуществляется директором, назначаемым на должность потребительским обществом.

На рисунке 5 представлена структура управления предприятием.

Директор управляет всей деятельностью филиала по

доверенности, выданной обществом. Он вправе издавать приказы, открывать текущий

счет в банке и распоряжаться им, принимать и увольнять работников в

соответствии с законодательством Российской Федерации, утверждать должностные

инструкции работников.

Главный бухгалтер назначается главным бухгалтером

Советского РАЙПО.

В таблице 1 представлены основные экономические

показатели деятельности филиала «Городской». Расчет показателей произведен на

основе форм бухгалтерской отчетности (Приложение 1).

Таблица 1. Основные показатели хозяйственной

деятельности филиала «Городской»

|

Показатель

|

2009 г.

|

2010 г.

|

2010 г. к 2009 г., %

|

|

1

|

2

|

3

|

4

|

|

Выручка от продажи товаров

(без НДС), тыс. руб.

|

137103,4

|

169833,9

|

123,9

|

|

Себестоимость проданных

товаров, тыс.

|

109637,7

|

135736,0

|

123,8

|

|

Среднесписочная численность

работников, чел.

|

188

|

197

|

103,7

|

|

Среднегодовая стоимость

основных средств, тыс. руб.

|

2885,5

|

3283,2

|

113,8

|

|

Фондоотдача

|

47,5

|

51,7

|

108,9

|

|

Фондовооруженность, тыс.

руб. на 1 чел.

|

15,3

|

16,7

|

109,1

|

|

Валовая прибыль, тыс. руб.

|

27465,7

|

34097,9

|

124,1

|

|

Прибыль (+), убыток (-) от

продаж, тыс. руб.

|

3506,9

|

4763,3

|

135,8

|

|

Чистая прибыль (+), убыток

(-), тыс. руб.

|

1066,9

|

1501,1

|

140,7

|

|

Рентабельность продаж, %

|

0,78

|

0,88

|

-

|

Данные таблицы 1 свидетельствуют, что за

рассматриваемый период на предприятии по всем показателям рост:

· выручка увеличилась более чем на

двадцать процентов;

· примерно на столько же увеличилась

себестоимость товаров, то есть их покупная цена возросла;

· среднегодовая стоимость основных

средств увеличилась на 13 %;

· фондоотдача составила более 47 рублей

в 2009 г., а в 2010 г. она еще более возросла, это значит, что каждый рубль,

вложенный в основные фонды, приносит теперь доход в сумме 51 рубль 70 коп.;

· прибыль увеличилась, причем

наибольшее увеличение составила чистая прибыль.

В совокупности все эти показатели характеризуют

деятельность филиала «Городской» как эффективную.

Более подробно мы рассмотрим основные ресурсы

предприятия в главе 3 данной курсовой работы.

.2 Анализ (оценка) внутренней среды

Основными ресурсами предприятия являются кадры.

Рациональное использование рабочих кадров является непременным условием,

обеспечивающим бесперебойность производственного процесса и успешное выполнение

производственных планов и хозяйственных процессов [2].

В таблице 2 проведен анализ состава и структуры кадров

филиала «Городской».

Таблица 2. Анализ состава и структуры кадров

|

Показатели

|

2008 г..

|

2009 г.

|

2010 г.

|

Отношение 2010 г. к:

|

|

чел.

|

%

|

чел.

|

%

|

чел.

|

%

|

2008, %

|

2009%

|

|

Среднесписочная

численность, всего из них: -постоянных работников -временных работников

|

190 187 3

|

100,0 98,4 1,6

|

188 180 8

|

100,0 95,7 4,3

|

197 189 8

|

100,0 95,9 4,1

|

103,7 101,1 266,7

|

104,8 105,0 100,0

|

|

Мужчин в том числе: от 15

до 18 лет от 18 до 60 лет старше 60 лет

|

48 - 48 -

|

25,3 - 25,3 -

|

43 - 40 3

|

22,9 - 21,3 1,6

|

49 - 47 2

|

24,9 - 23,8 1,1

|

102,1 - 97,9 -

|

113,9 - 117,5 66,7

|

|

Женщин от 15 до 18 лет от

18 до 55 лет старше 55 лет

|

142 2 108 32

|

74,7 1,1 56,8 16,8

|

145 1 115 29

|

77,1 0,6 61,1 15,4

|

148 - 126 22

|

75,1 - 63,8 11,2

|

102,1 - 109,6 75,9

|

|

Уровень образования -

высшее -среднее профессиональное -начальное профессиональное - общее среднее

|

4 58 99 29

|

2,1 30,5 52,1 15,3

|

5 63 102 18

|

2,6 33,5 54,3 9,6

|

7 67 116 7

|

3,6 34,0 58,9 3,5

|

175,0 115,5 117,2 24,1

|

140,0 106,3 113,7 38,9

|

Среднесписочная численность работников, как

свидетельствуют показатели таблицы 2, увеличилась более чем на 4 %. Из них

большая часть постоянные работники. Но наметилась тенденция приема временных

работников, хотя пока она незначительная. Как видно, в основном на предприятии

работают женщины. Мужчины составляют небольшую часть коллектива (чуть более 20

%). Положительным фактом можно считать увеличение численности мужчин.

Возрастной состав работников - это средний возраст.

Количество работающих пенсионеров несколько снизилось, это значит, что

коллектив «молодеет». Положительной тенденцией так же можно считать рост числа

работников, имеющих высшее образование и среднее специальное образование, а

работников со средним общим образованием стало за рассматриваемый период

меньше. Это значит, повышение уровня образования в организации приветствуется и

для этого создаются благоприятные условия.

Наиболее существенным этапом в анализе обеспеченности

предприятия рабочей силой является изучение ее движения и динамики, поскольку

стабильность состава кадров на предприятии является существенной предпосылкой

роста производительности труда и эффективности производства в целом.

Движение рабочей силы характеризуется коэффициентами

оборота по приему и выбытию рабочих, которые рассчитываются путем отношения

количества прибывших и выбывших рабочих к их среднесписочному числу. В процессе

анализа необходимо сравнивать эти показатели за ряд лет и выявлять причины

движения рабочей силы.

Показатель движения рабочей силы по предприятию

выражает также коэффициент текучести. Он определяется как отношение числа

уволенных по всем отрицательным причинам к списочному числу рабочих на начало

анализируемого периода.

Данные для изучения движения рабочей силы приведены в

таблице 3.

Таблица 3. Анализ движения персонала

|

Показатели

|

2009 г.

|

2010 г.

|

2010 г. к 2009 г., %

|

|

Списочная численность на

начало года, чел.

|

196

|

201

|

102,6

|

|

Принято в течение года

|

73

|

77

|

105,5

|

|

Выбыло в течение года

|

68

|

72

|

105,9

|

|

В т.ч. уволено по

собственному желанию, за нарушения трудовой дисциплины и др. нарушения

|

68

|

72

|

105,9

|

|

В связи с сокращением численности

|

-

|

-

|

-

|

|

Списочная численность на

конец года, чел.

|

201

|

206

|

102,5

|

|

Среднесписочная численность

за год, чел.

|

188

|

197

|

104,8

|

|

Коэффициент оборота по

приему

|

0,4

|

0,4

|

100,0

|

|

Коэффициент оборота по

выбытию

|

0,4

|

0,4

|

100,0

|

|

Коэффициент текучести

кадров

|

0,3

|

0,3

|

100,0

|

Судя по данным таблицы 3, показатели движения

персонала в организации существенно не изменились. Так, коэффициент текучести

кадров за рассматриваемый период низкий. Это свидетельствует о стабильной

работе коллектива филиала «Городской». Сложился коллектив работников-стажистов,

которые заинтересованы в эффективном хозяйствовании.

В целом анализ трудовых ресурсов показывает, что

коллектив организации слаженный, кадрами обеспеченный, рост уровня образования

работников способствует повышению профессионализма персонала.

Внутренним фактором развития предприятия является его

финансовое состояние.

Анализ финансового состояния удобно проводить на

основании аналитического баланса. Сравнительный аналитический баланс можно

получить из исходного баланса (Приложение 1) путём сложения однородных по

своему составу и экономическому содержанию статей баланса [3].

В Приложении 2 представлены показатели аналитического

баланса за период 2009 и 2010 гг. на основании этих данных рассчитаны основные

финансовые коэффициенты, формулы которых также даны в Приложении 3.

Таблица 4. Анализ финансового состояния, на конец

периода

|

Показатели

|

Оптимальное значение

|

2009 г.

|

2010 г.

|

2010 г. к 2009 г., +, -

|

|

1.Коэффициент автономии

|

0,5-0,6

|

0,37

|

0,33

|

- 0,04

|

|

2.Коэффициент финансовой зависимости

|

0,4-0,5

|

0,63

|

0,67

|

+ 0,04

|

|

3.Коэффициент абсолютной

ликвидности 4.Коэффициент быстрой ликвидности 5.Коэффициент текущей

ликвидности

|

0,2 0,8 2,0

|

0,26 0,36 1,35

|

0,24 0,33 1,28

|

- 0,02 - 0,03 - 0,07

|

Как видно из показателей таблицы 4, коэффициенты финансового

состояния филиала «Городской» близки с оптимальными, что позволяет нам сделать

вывод об удовлетворительной структуре баланса и возможностях предприятия

достаточно быстро покрывать свои обязательства перед кредиторами. Однако,

наметилась тенденция снижения коэффициента автономии и роста, соответственно,

коэффициента финансовой зависимости, что свидетельствует об активизации

кредитной политики. Но поскольку отклонение незначительное, то беспокоиться

пока о соотношении собственных и заемных средств не стоит.

Таким образом, анализ финансового состояния

организации позволяет сделать вывод о вполне благополучном положении дел.

Ликвидность и платежеспособность филиала «Городской» не подвергается сомнению.

Значит, финансовые ресурсы используются эффективно, есть возможности для

реализации проектов повышения конкурентоспособности филиала «Городской».

Сейчас можно оценить наиболее важные факторы

внутренней среды предприятия.

Целесообразно еще раз вернуться к факторам внутренней

среды предприятия. Так, структура управления филиалом может быть определена как

линейно-функциональная (см. рис. 3). Эта структура управления получила самое

большое распространение в России. От линейной структуры управления ей присуще

то, что один человек может объективно управлять организацией и эффективно

адаптировать её к происходящим изменениям. От функциональной структуры - то,

что каждый элемент имеет свою четкую, конкретную задачу и обязанности. Идет

стимулирование специализации и профессиональной активности. Отрицательные характеристики

даются с точки зрения потери организацией гибкости в поведении организации с

клиентами и общественностью. Так же отсутствие гибкости может возникать и во

взаимоотношениях сотрудников внутри организации. Кроме этого, некоторое

ограничение поведенческого диапазона работников действующими правилами,

инструкциями создает предпосылки для единообразного поведения персонала.

Для более подробного анализа внутренней среды

воспользуемся SWOT-анализом.

В таблице представлена матрица возможностей и угроз,

которая не только называет факторы внутренней среды рассматриваемого

предприятия, но и помогает проанализировать их, дать им оценку. Для определения

степени влияния этих внутренних факторов на организацию воспользуемся методом

экспертных оценок. В экспертизе принимали участие:

. Магомедов С.И. - заведующий отделом экономики и

ценовой политики Администрации Советского района

. Тимофеева Т.В. - заведующая райфинотделом

Администрации Советского района

. Петров С.С. - директор Межрегионального отдела

Роспотребнадзора

На первом этапе анализа можно увидеть, что филиал

обладает сильными и слабыми возможностями внутренней среды. Но пока еще сложно

увидеть их влияние на конкурентоспособность предприятия в настоящем и будущем.

В таблице 6 дана оценка этих факторов.

Таблица 5. Оценка возможностей внутренней среды

|

Сильное влияние

|

Умеренное влияние

|

Малое влияние

|

|

Высокая вероятность

|

1. Эффективное

использование трудовых, материальных и финансовых ресурсов 2.Модернизация

торгового оборудования 3. Отлаженный механизм связи с постоянными

поставщиками

|

1. Эффективное управление

эккаунтингом (обработка и анализ достоверной финансовой информации) 2.

Профессионализм менеджеров 3. Четкая иерархия управления

|

1. Высокое качество и

культура обслуживания покупателей 2. Соблюдение трудовой дисциплины всеми

членами коллектива 3. Материальное и моральное стимулирование труда

работников

|

|

Средняя вероятность

|

1. Рекламная деятельность

2. Наличие постоянных покупателей 3. Положительная динамика рентабельности

продаж

|

1. Внедрение дополнительных

услуг (доставка, погрузка / разгрузка и т.д.) 2. Организация выездной и

других форм торговли

|

1. Применение

программирования в системе управления организацией 2. Система скидок для

постоянных покупателей.

|

|

Низкая вероятность

|

1. Приобретение дополнительных

единиц техники

|

1. Предоставление

финансовых и товарных кредитов населению

|

1. Привлечение средств

населения 2. Наличие больших торговых площадей

|

Условные обозначения:

Возможности «+»

Угрозы «-»

, 2, 3 - баллы, обозначающие малое, умеренное, сильное

влияние (соответственно) на возможности предприятия.

Таблица 6. Анализ и оценка возможностей и угроз

|

Настоящее

|

Возможности

|

Угрозы

|

Баллы

|

Будущее

|

Возможности

|

Угрозы

|

Баллы

|

Будущее

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Сильные стороны

|

1 б.

|

2 б.

|

3 б.

|

1 б.

|

2 б.

|

3 б.

|

|

Возможности

|

|

1

|

2.

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

1. Профессионализм

менеджеров

|

0

|

+

|

0

|

0

|

0

|

0

|

+2

|

1. Внедрение компьютерных

технологий в управление

|

|

2. Исследование рынка

товаров и услуг

|

+

|

0

|

0

|

0

|

0

|

0

|

+1

|

2. Сохранение объемов

продаж

|

|

3. Отлаженный механизм

связи с поставщиками

|

0

|

|

+

|

0

|

0

|

0

|

+3

|

3. Авторитет и доверие в

отношениях с поставщиками, возможности получения скидок

|

|

4.Предоставление кредитов,

рассрочек, дополнительных услуг, скидок

|

0

|

+

|

0

|

0

|

0

|

0

|

+2

|

4. Расширение числа

покупателей, дифференциация товаров

|

|

5. Эффективное управление

кадрами

|

+

|

0

|

0

|

0

|

0

|

0

|

+1

|

5.Совершенствование

культуры труда и обслуживания

|

|

6. Модернизация

оборудования и технологий

|

0

|

0

|

+

|

0

|

0

|

0

|

+ 3

|

6. Привлечение покупателей,

конкурентное положение на рынке

|

|

7. Значительные торговые

площади

|

+

|

0

|

0

|

0

|

0

|

0

|

+ 1

|

Возможность расширения

торговой базы

|

|

Слабые стороны

|

|

|

|

|

|

|

|

Проблемы и риски

|

|

1. Линейно-функциональная

структура управления

|

0

|

0

|

0

|

0

|

-

|

0

|

- 2

|

1. Неспособность быстро

реагировать на изменения конъюнктуры рынка

|

|

2. Значительные торговые

площади

|

0

|

0

|

0

|

-

|

0

|

0

|

-1

|

2. Увеличение постоянных

издержек

|

|

3. Рост издержек обращения

|

0

|

0

|

0

|

0

|

-

|

0

|

-2

|

3. Невозможность

манипулирования ценой

|

|

4. Отсутствие

маркетингового отдела

|

0

|

0

|

0

|

-

|

0

|

0

|

-1

|

4. Потеря целевых рынков

|

|

Итого

|

3

|

4

|

6

|

-2

|

-4

|

0

|

+ 7

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Как показывают данные таблицы 6, филиал имеет хорошие возможности

занять конкурентоспособное положение на рынке (сильные стороны и их оценка

перевешивают слабые на 7 баллов). В первую очередь это отлаженный механизм

связи с поставщиками и модернизация оборудования. Имеющиеся угрозы (рост

издержек обращения, неэффективные маркетинговые мероприятия) способны при их

игнорировании в будущем привести к негативным изменениям, в частности потере

лидирующего положения на рынке Советского района.

3. Направления нивелирования

негативного воздействия внутренней среды на деятельность организации

Таким образом, главное, что необходимо усвоить - это

то, что внешние факторы в совокупности с факторами внутренней среды оказывают

решающее воздействие на функционирование организации. Все переменные тесно

переплетаются и влияют друг на друга. Как показывает анализ деятельности

филиала «Городской», у предприятия есть возможности занять конкурентоспособное

положение на рынке. Его преимуществами можно считать профессионализм

менеджеров, эффективное управление кадрами, отлаженный механизм связи с

поставщиками и модернизацию оборудования. Но имеются и угрозы (рост издержек

обращения, неэффективные маркетинговые мероприятия и т.д.).

Нивелирование негативного воздействия внутренней и

внешней среды можно добиться благодаря разработанной стратегии деятельности.

Исходя из мирового хозяйственного опыта, у предприятия

имеются типичные альтернативы поведения на конкурентном рынке: ограниченный

рост, динамичный рост, сокращение и сочетание. В условиях растущего рынка и

выбор стратегии падает на рост.

С позиции известного американского специалиста по

стратегическому менеджменту И. Ансоффа в условиях растущего рынка у предприятия

есть несколько стратегических альтернатив: стратегия совершенствования

деятельности, товарной экспансии (разработка новых или совершенствование

существующих продуктов), развития рынка, диверсификации (рис. 4).

|

Старый рынок

|

Новый рынок

|

|

Старый товар

|

Совершенствование

деятельности

|

Стратегия развития рынка

|

|

Новый товар

|

Товарная экспансия

|

Диверсификация

|

Рисунок 4 - Возможные стратегии роста

Для разработки новых товаров у филиала средств

недостаточно, поскольку инвестирование будет длительным. Стратегии снижения

себестоимости также не подходят для рассматриваемого предприятия, поскольку

филиал не может делать закупки по заниженным ценам. Кроме этого, товары,

продаваемые организацией, крайне дифференцированы.

Нам наиболее подходят стратегии «совершенствование

деятельности» (на рисунке: старый товар/старый рынок). Эта стратегия приемлема

для промышленных товаров и услуг.

Выделяют следующие основные стратегические

рекомендации данной модели.

· развитие первичного спроса путем

привлечения новых пользователей товара, побуждения покупателей к более частому

использованию или к большему разовому потреблению, поиск новых возможностей использования

товара;

· увеличение доли рынка за счет

привлечения покупателей фирм-конкурентов посредством активных маркетинговых

мероприятий - развития сбытовой сети, использования стимулирующих мероприятий,

гибкой ценовой политики, развития сервисных услуг и т. д. Обычно эта стратегия

используется на стадии зрелости жизненного цикла товара;

· приобретение рынков путем слияния или

поглощения фирм-конкурентов;

· защита своего положения на рынке

посредством развития функционального маркетинга;

· рационализация рынка - фокусирование

на рентабельных рыночных сегментах, уход из некоторых сегментов рынка,

повышение эффективности продаж.

Исходя из сказанного, основными мероприятиями, которые

необходимо и есть возможность провести, станут:

. Мероприятия маркетинга для имеющихся товаров на

существующих рынках. Провести изучение целевого рынка предприятия, разработать

мероприятия по продвижению продукции и увеличению эффективности деятельности на

существующем рынке.

. Активизировать рекламную деятельность. Для этого определить

группу товаров, для которых составить рекламный бюджет, выявить перспективы

разработки рекламного проекта, обеспечить кадрами (достаточно 1 - 2 чел.).

. Информация об услугах должна стать систематической.

Обеспечить постоянным клиентам скидки, льготное обслуживание.

Для продовольственных товаров более подходящей будет

стратегия концентрации на сегменте. Данная стратегия направлена на обеспечение

преимуществ в отдельном сегменте. Для филиала «Городской» таким сегментом могут

стать больные диабетом и люди, стремящиеся к здоровой пище, а также потребители

детского питания. Так, в филиале есть возможности для создания стабильного

роста данного сегмента. Тем более, что на этом сегменте практически отсутствуют

конкуренты.

Предприятие должно воспользоваться уже имеющимися

преимуществами:

наличие группы потребителей, имеющих специфические

потребности

конкуренты не пытаются специализироваться на данном

сегменте.

В целом для реализации этих стратегий филиалу

потребуются финансовые и людские ресурсы. Соответствующие технологии и площади

у него уже есть. Инвестирование должно вестись ежегодно, в соответствии с долей

прибыли, определенной для этого.

В таблице 7 представлены мероприятия в разрезе

выбранных групп товаров и услуг.

Условные знаки: «+» - проводится мероприятие

«-» - мероприятие для этой группы товаров не

проводится.

Таблица 7. План мероприятий по реализации стратегии

развития

|

Мероприятия

|

Продовольственные товары

|

Промышленные товары

|

Услуги

|

Заготовительная

деятельность

|

|

1. Выделение дополнительных

сегментов потребителей

|

+

|

-

|

-

|

+

|

|

2. Повышение качества и

скорости обслуживания

|

+

|

+

|

+

|

+

|

|

3.Проведение маркетинговых

мероприятий

|

+

|

+

|

+

|

+

|

|

4. Расширение каналов сбыта

путем привлечения посредников

|

+

|

-

|

-

|

+

|

|

5. Модернизация

оборудования

|

+

|

+

|

+

|

+

|

|

6. Реклама и стимулирование

сбыта

|

+

|

+

|

+

|

+

|

|

7. Применение современных

упаковочных материалов

|

+

|

+

|

-

|

-

|

Так, основными мероприятиями для реализации выбранной

стратегии становятся маркетинговые мероприятия, реклама и повышение качества

обслуживания. Это основные направления в работе. Затраты на эти мероприятия

составят примерно 5 % от оборота. Ожидаемый результат - 20 % рост

товарооборота.

Заключение

Итак, в заключение работы целесообразно сделать

выводы.

Во-первых, в экономической литературе вопросам влияния

внутренней среды на деятельность предприятия уделяется достаточно внимания.

Наиболее полно эти проблемы раскрывают такие отрасли науки как стратегический

менеджмент, экономика и планирование на предприятиях. Однако, учитывая важность

и сложность данных вопросов, в рассматриваемой литературе не хватает фактов,

раскрывающих специфику функционирования торгового предприятия как открытой

системы.

Во-вторых, анализ деятельности объекта исследования -

торгового предприятия - филиала «Городской» показал, что оно функционирует

достаточно стабильно. За два года наблюдается рост товарооборота, фондоотдачи,

которые обеспечивают финансовую устойчивость. На предприятии ведется политика

закрепления работников, пропагандируется повышение уровня профессионального

образования.

Однако, как и многие предприятия малых городов, филиал

пытается выжить в условиях конкурентной борьбы, нестабильности, изменчивой

рыночной конъюнктуры. Предприятию удается работать с прибылью, быть финансово

устойчивым и платежеспособным, исправно платить налоги, повышать рентабельность

продаж, эффективно управлять основными и оборотными средствами, сохранять

наиболее ценные кадры.

Деятельность организации осуществляется в рамках

законов, норм и правил торговли.

В-третьих, чтобы быть стабильным и устойчивым в

рыночных условиях, предприятие должно постоянно и достаточно быстро реагировать

на все изменения внешней среды, и, прежде всего, на изменение покупательского

спроса, удовлетворение которого является одной из главных задач торгового

предприятия. Для этого необходимо более детально анализировать спрос, в разрезе

основных ассортиментных групп.

Потенциальные возможности предприятия пока не

исчерпаны. Филиал «Городской» как коммерческое предприятие может рассчитывать

на расширение рынка. Выполнение этой задачи возможно при осуществлении ряда

долгосрочных мероприятий. Например, ассортимент продовольственных товаров может

быть дополнен товарами для потребителей больных диабетом; людей, стремящимся к

здоровой пище, а также потребителей детского питания. Так, в филиале есть возможности

для создания стабильного роста данного сегмента. Тем более, что на этом

сегменте практически отсутствуют конкуренты. Конечно, необходимы будут

инвестиции, но они оправдают себя, если провести точный расчет и не выходить за

рамки бюджета.

кадровый продукция маркетинг финансовый

Список использованной литературы

. Абрютина, М.С. Экономический анализ торговой деятельности: уч.

Пособие / М.С. Абрьтина. - М.: Изд - во «Дело и Сервис», 2000. - 512 с.

. Виханский, О.С. Стратегия управления: учебник для вузов / О.С.

Виханский. - М.: Гардарики, 2000. - 410 с.

. Герчикова, И.Н. Менеджмент: учебник / И.Н. Герчикова - 2 изд. -

М.: Банки и биржи, ЮНИТИ, 1995. - 687 с.