Развитие инфляции в России

Введение

инфляция экономический политика

Инфляционные процессы в большей или меньшей мере присутствуют

в настоящее время в экономиках практически всех стран.

Если обратиться к истории мировой экономики, то, вероятнее

всего, найдется немного государств, которым удалось не столкнуться с инфляцией

и не испытать тяжесть борьбы с ней.

В этом сфере имеется весьма существенный теоретический и

практический опыт.

Проблема инфляции находится на видном месте и в экономической

науке, т.к. показатели и социально-экономические последствия инфляции играют

значительную роль в оценке экономической безопасности страны в частности и

мирового хозяйства в целом. Инфляция имеет сложный, многокритериальный и

практически неизбежный характер. Высокие темпы инфляции не только приводят к

снижению покупательной способности денег, но и снижают достоверность финансовой

отчетности предприятий, делают невозможным хозяйственное регулирование, сводят

на нет усилия по проведению структурных преобразований.

Актуальность данной проблемы в современных условиях

обусловлена необходимостью определения сущности, причин возникновения и

развития инфляции, формирования приоритетных направлений антиинфляционной

политики в РФ, совершенствования учета и анализа финансовой отчетности с учетом

зарубежного опыта. Разбиение единого инфляционного процесса на такие элементы,

как сущность, формы проявления, факторы, оказывающие влияние, механизм

развития, последствия дает возможность глубоко, всесторонне и логично выявить

его генезис и причинно-следственные связи, разработать концептуальную

антиинфляционную модель экономического развития.

Таким образом, актуальность исследования инфляции

определяется необходимостью изучения этого феномена в прошлом и настоящем

времени для обновления теоретико-методологических подходов к трактовке

инфляции, выделения особенностей механизма инфляции в России, разработки

эффективной модели управления и учета инфляции в условиях глобализации мирового

хозяйства.

Объект исследования - инфляция как экономическая категория.

Предмет исследования - сущность, причины и способы

преодоления инфляции в России.

Цель исследования - изучение сущности инфляции, определение

ее причин и методов преодоления.

Для достижения цели исследования требуется решение следующих

задач:

рассмотреть понятие и сущность экономической категории

«инфляция»;

изучить типы инфляции;

рассмотреть виды инфляции;

выявить причины инфляции;

определить специфику инфляции в России в 2007-2013 гг.;

определить методы преодоления инфляции и методику расчёта;

проанализировать текущее положение с инфляцией в России;

изучить прогнозы и перспективы показателей инфляции для РФ.

Структура работы включает введение, три главы и заключение.

1.

Теоретико-методологические аспекты инфляции

1.1

Понятие и сущность инфляции

Инфляция как экономическая категория представляет собой

переполнение каналов денежного обращения избыточной денежной массой, которое

находит отражение в росте цен на товары.

Как экономический феномен, реально инфляция возникла в XX в.,

хотя периоды заметного роста цен были известны и до этого, к примеру, в периоды

военных кампаний. Происхождение самого термина «инфляция» связано с

повсеместным переходом национальных денежных систем на обращение неразменных

бумажных денег. Изначально в экономический смысл инфляции был вложен феномен

избыточности бумажных денег, и связанное с этим обесценение. Обесценение денег

приводит к росту товарных цен, в чем и заключается суть инфляции (которая

переводится с латыни как «разбухание»).

Инфляция в современной экономике возникает вследствие целого ряда

причин (факторов), что является подтверждением того, что инфляция - не только

чисто денежное явление, но также экономический и социально-политический

феномен. Кроме того, инфляция зависит от социальной психологии и общественных

настроений. В связи с этим справедливым является термин «инфляционные

ожидания»: если общество ожидает инфляцию, она неизбежно возникнет.

Инфляция - сложнейшее и многоплановое социально-экономическое

явление. Ее исследованию посвящена богатейшая отечественная и мировая литература.

Уже только данное обстоятельство должно уберечь от одностороннего и упрощенного

подхода, в т.ч. от чисто монетарной трактовки инфляции, которая основана на

примитивных постулатах количественной теории денег.

Заслугой современных экономистов можно считать проведение

комплексного исследования теоретических, методологических и практических

аспектов инфляции.

Инфляция представляет собой налог на владельцев денег,

переводящий средства от «домашних» хозяйств к государству. Как и всякий налог,

инфляция формирует стимулы для изменения поведения людей, желающих уклониться

от уплаты налога. Аналогично другим видам налогов, инфляционный налог также

сопровождают безвозвратные потери, поскольку население расходует свои

ограниченные ресурсы в попытке избежать его.

Инфляция ведет к фактическому повышению налогообложения

доходов от сбережений и, соответственно, к ограничению скорости долгосрочного

экономического роста.

1.2

Типы и виды инфляции

По типам выделяют инфляцию спроса и инфляцию предложения.

В качестве основной причины инфляции спроса большинство

экономистов (в особенности это относится к представителям школы монетаризма)

видит расширение денежной массы (предложения денег), делая такой вывод на

основе анализа уравнения количественной теории денег (известного как уравнение

Фишера). Как писал Милтон Фридман, основатель монетаризма, известный

американский экономист, лауреат Нобелевской премии: «Инфляция всегда и

повсеместно есть чисто денежное явление».

Уравнение количественной теории денег имеет вид:

,

,

где M - номинальное денежное предложение (масса

денег в обращении),

V - скорость обращения денег,

P - уровень цен;

Y - реальный выпуск (реальный ВВП).

Произведение уровня цен на величину реального выпуска (P × Y) представляет собой величину номинального выпуска

(номинального ВВП). Скорость обращения денег практически неизменна и, как

правило, принимается за постоянную величину, потому расширение денежного

предложения, т.е. рост значения в левой части уравнения обмена приводит к росту

его правой части.

Расширение денежной массы, в свою очередь, приводит к повышению

уровня цен как в краткосрочном периоде (т.к. кривая совокупного предложения, в

соответствии с современными экономическими представлениями, отличается

положительным наклоном) (рис. 1. (а)), так и в долгосрочном периоде (для

которого характерна вертикальная кривая совокупного предложения) (рис. 1. (б)).

При этом инфляция в краткосрочном периоде сочетается с увеличением

реального выпуска, тогда как в долгосрочном периоде реальный выпуск не

изменяется, и находится на своем естественном (потенциальном) уровне.

Рис. 1. Инфляция спроса

В долгосрочном периоде находит отражение принцип

нейтральности денег, который означает, что изменение предложения денег влияния

на реальные показатели не оказывает (величина реального выпуска не изменилась и

осталась на уровне Y*) (рис. 1. (б)).

Уравнение обмена можно представить в темповой записи (для

небольших изменений входящих в него величин):

,

,

где (DМ/М х 100%) -

темп прироста денежной массы, обычно обозначается как m,

(DV/V x 100%) - темп прироста скорости обращения

денег,

(DP/P x 100%) - темп прироста уровня цен, т.е.

темп инфляции p,

(DY/Y x 100%) - темп прироста реального ВВП,

обозначается как g.

Т.к. предполагается, что скорость обращения денег постоянна, то

путем упрощения получаем:

p = m

- g,

т.е. темп инфляции можно определить как разницу в темпах прироста

денежной массы и реального выпуска. Отсюда можно сделать вывод, получивший

название «монетарного правила»: для того, чтобы уровень цен в экономике

оставался стабильным, правительству необходимо поддерживать темпы прироста

денежной массы на уровне средних темпов роста реального ВВП.

В связи с этим встает вопрос: почему же правительства (в

особенности в развивающихся странах и в странах с переходной экономикой)

наращивают предложение денег, если представляют себе отрицательные последствия

данного процесса? Это обусловлено тем, что денежная эмиссия проводится в целях

финансирования дефицита государственного бюджета, что и объясняет увеличение

темпов роста денежной массы и представляет собой основную причину высокой

инфляции в развивающихся странах и странах с переходной экономикой.

Таким образом, основным механизмом раскручивания инфляции

спроса выступает превышение денежного дохода, и, как следствие, совокупного

спроса, над денежным выражением совокупного предложения. Однако причины такого

дисбаланса не только монетарные. Избыточная денежная масса в виде «лишних денег»

оседает на руках у экономических агентов как результат малоэффективных или

ошибочных решений, прежде всего, неоптимальной государственной бюджетной

политики.

Известно, что рефинансирование госдолга в разбалансированной

экономике представляет собой проинфляционный фактор. Данный процесс

характеризуется более сложной временной структурой воздействия на инфляцию,

нежели монетизация государственного долга. Многократное финансирование

бюджетного дефицита может в течение ряда временных периодов вызвать в среднесрочном

плане не только инфляцию спроса, но и в долгосрочном плане - стагфляцию в

результате перераспределения ресурсов в неэффективные отрасли и создания

процентного арбитража.

Кроме инфляционных ожиданий, инфляция может усилиться

посредством психологии «легких» денег. Экономические агенты быстро соглашаются

на завышенные цены, зная, что номинальные доходы растут, и стремятся больше

тратить, тем самым увеличивая товарный дефицит. Такой же подход наблюдается и

среди чиновников, которые осуществляют госзакупки, особенно при желании к концу

финансового года «освоить» деньги. Такое поведение может сформироваться в

случае роста доходов, которые опережают рост производительности, роста

сверхприбылей как результат усиления монополизма, при долговременном перегреве

финансовых рынков и индексации субсидий.

Изменить инфляционную психологию очень сложно, так как она

становится привычной нормой, поведенческим институтом. Его действие нивелирует

результаты антиинфляционной политики, потому как любое решение правительства

может рассматриваться как повод для увеличения инфляционной надбавки к ценам.

Со стороны предложения инфляция может появиться по причине

шоков производительности, роста стоимости импортных товаров или обесценения

(девальвации) национальной валюты. Инфляция издержек выражается в виде

стагфляции, которая ведет к двойному сокращению доходов: реальному и

номинальному (рис. 2)

Рис. 2. Инфляция предложения (издержек)

В условиях инфляции издержек антициклическая политика может

стать проинфляционной.

Инфляция спроса и инфляция издержек, как правило,

переплетаются. Потому определение инфляции как переполнение каналов

бумажноденежного обращения не совсем корректно, так как оно не учитывает

инфляцию издержек.

Результатом сочетания инфляции спроса и инфляции издержек

является возникновение инфляционной спирали (рис. 3).

Рис.

3. Инфляционная спираль

Допустим, центральный банк увеличил предложение денег, что

привело к росту совокупного спроса. Вследствие этого кривая совокупного спроса

AD1 смещается вправо, в положение AD2. Уровень цен в

результате повышается с Р1 до Р2, а т.к. ставка

заработной платы не изменяется (остается на уровне W1), то реальные

доходы населения падают (реальный доход определяется как отношение номинального

дохода к уровню цен, следовательно, чем выше уровень цен, тем ниже реальные

доходы). Работники требуют от работодателей повышения ставки оплаты труда

пропорционально росту уровня цен (к примеру, до W2). Это приводит к росту

издержек фирм и, следовательно, к смещению кривой совокупного предложения SRAS1

вверх и влево, в положение SRAS2. При этом уровень цен повысится до

Р3. Это, в свою очередь, снова приведет к снижению реальных доходов

(W2/P3 < W2/P2). Работники снова будут

требовать повышения номинальной заработной платы. Рост номинальной заработной

платы сначала воспринимается работниками как повышение реальной заработной

платы, вследствие чего они увеличивают свои потребительские расходы. Совокупные

расходы увеличиваются, кривая совокупного спроса смещается вправо в положение

AD3, уровень цен повышается до Р4. Издержки фирм при этом

растут, кривая совокупного предложения смещается вверх и влево до положения

SRAS3, что приводит к еще большему росту уровня цен до Р5.

Снижение реальных доходов вновь приводит к тому, что работники начинают

требовать повышения заработной платы, и все снова повторяется. Таким образом,

движение происходит по спирали, каждый виток которой характеризуется более

высоким уровнем цен, т.е. более высоким темпом инфляции (из т. А в т. В, затем

в т.С, далее в т.D, потом в т.F и т.д.). Потому данный процесс носит название инфляционной

спирали или спирали «заработная плата - цены». Повышение уровня цен приводит к

повышению заработной платы, а повышение заработной платы, в свою очередь,

приводит к повышению уровня цен.

Инфляция изменяет не только номинальные, но и реальные

экономические показатели, направляя ресурсы в сферы менее эффективного

использования. В результате искажения ценовой информации принимаются неверные

экономические решения.

По проявлению выделяю инфляцию подавленную (скрытую) и

открытую.

Скрытая инфляция, как правило, возможна только в нерыночной

экономике, когда цены и уровень заработной платы регулируются на

государственном уровне, причем цены устанавливаются на уровне ниже, чем

равновесный рыночный (исходя из соотношения спроса и предложения на товарном

рынке) (рис. 4.). Главная форма проявления скрытой инфляции - дефицит товаров.

Рис. 4. Подавленная (скрытая) инфляция

На рис. 4 PM представляет собой равновесную

рыночную цену, при которой объем спроса равен объему предложения, PG -

это цена, которая установлена государством, YS - объем совокупного

выпуска (объем продукции, произведенный и предложенный к продаже

производителями), YD - объем совокупного спроса (объем продукции,

которую потребители хотели бы приобрести). Разница между YD и YS

представляет собой дефицит.

Дефицит представляет собой форму проявления инфляции, т.к.

одна из основных черт инфляции состоит в снижении покупательной способности

денег. Дефицит означает, что деньги вообще лишены покупательной способностью,

т.к. человек не имеет возможности ничего на них приобрести.

Открытая инфляция, в первую очередь, отражается в виде роста

цен на товары и услуги. Открытая инфляция может возникнуть в результате

непомерной денежной эмиссии, при возникновении избыточной денежной массы,

которая не обеспечена соответствующим количеством товаров и услуг. Открытая

инфляция может иметь различные формы: инфляция спроса, инфляция издержек,

структурная инфляция.

На основе темпов (степени) развития можно выделить умеренную

(ползучую), галопирующую, высокую и гиперинфляцию.

Для ползучей инфляции характерно повышение цен не более чем

на 3-5% в год. Это умеренный рост цен, не оказывающий на экономику

существенного негативного влияния. Данный вид инфляции для современной экономики

считается нормальным, и даже выступает стимулом для расширения объема выпуска.

В отличие от ползучей, галопирующая инфляция трудно

управляема. Темп роста цен составляет до 300-500% в год. Такая инфляция крайне

негативно влияет на экономику: сбережения становятся убыточными, долгосрочные

инвестиции - слишком рискованными, уровень жизни населения существенно падает.

После экономического кризиса в 1998 г. произошло существенное увеличение темпов

роста цен на товары, промышленную продукцию, строительную продукцию и тарифы на

перевозки.

Так, в конце 1998 г.темп роста цен составил по сравнению с

декабрем 1997 г. 166,1% В период с 1998 по 2001 г. включительно наблюдается

колебание индексов цен и тарифов от 12 до 92%, что говорит о наличии в

экономике России инфляции, которая похожа на галопирующую.

Наибольшую опасность представляет гиперинфляция. Её годовой

темп зачастую выражается четырёхзначными цифрами. Воздействие такой инфляции на

экономику разрушительно, уничтожаются сбережения, инвестиционный механизм,

производство в целом. Именно такая ситуация наблюдалась в России в первой

половине 1990-х гг. Цены на потребительские товары выросли в 26 раз (1003,8%),

цены производителей промышленной продукции - в 20,5 раза (602,9%), цены по

капиталовложениям и тарифы на грузовые потоки - в 16 раз (757,1%).

Высокая инфляция в долгосрочном плане может привести к

стагфляции, гипертрофирует финансовый сектор за счет производственного и

изменяет структуру спроса на деньги.

В зависимости от успешности адаптации экономики к темпам

роста цен, можно выделить сбалансированную и несбалансированную инфляцию.

Для сбалансированной инфляции характерен умеренный и

одновременный рост цен на большинство товаров и услуг. В данном случае все

другие макроэкономические показатели изменяются практически так же, что

аналогично экономической ситуации со стабильными ценами. Несбалансированная

инфляция проявляется в различных темпах роста цен на различные группы товаров.

В зависимости от точности прогноза будущих темпов роста цен и

степени приспособления к ним можно выделить ожидаемую (прогнозируемую) и

неожидаемую (непрогнозируемую) инфляцию.

Ожидаемую инфляцию можно прогнозировать на какой-либо период,

или же она «планируется» правительством страны.

Для неожидаемой инфляции характерен внезапный скачок цен, что

оказывает негативное влияние на денежное обращение и систему налогообложения.

Внезапный подъем цен может спровоцировать дальнейшие инфляционные ожидания,

которые будут подстёгивать рост цен.

Таким образом, можно сделать вывод, что инфляция не только

приводит к снижению покупательной способности денег, но и снижает возможности

хозяйственного регулирования, сводит на нет все структурные преобразования,

восстановление пропорций, нарушенных в экономике.

2.

Анализ инфляционных процессов в РОССИИ на современном этапе

2.1

Специфика российской инфляции

Рассмотрим особенности российской инфляции.

Для объективной оценки первопричин современной российской

инфляции следует кратко вспомнить различные виды инфляции, а также что лежит в

их основе.

. Инфляция спроса вызывается:

повышением доходов, связанных с положительным сальдо

платежного баланса;

ростом государственных расходов;

увеличением частных расходов, в частности, обусловленных

быстрым ростом банковского кредитования.

. Структурная инфляция - повышение общего уровня цен,

связанное с наличием естественных и других монополий, административным

регулированием цен на уровне федеральных или региональных органов власти.

. Инфляция издержек - инфляция, обусловленная ростом издержек

производства в результате увеличения заработной платы, плохих погодных условий

и т.д.

. Импортируемая инфляция вызывается ростом цен на

импортируемые товары и другими причинами внешнеэкономического характера.

. Инфляция ожиданий возникает, когда отдельные субъекты,

ожидая заранее повышения цен, формируют так называемый «упреждающий спрос»,

увеличивают цену на производимую продукцию и т.д.

Особенность современного этапа состоит в том, что в России

отмечается одновременное проявление всех основных видов инфляции. При этом роль

структурной и импортируемой инфляции, а также инфляции издержек усилилась летом

2012 г. Целый ряд причин дал тогда толчок росту потребительских цен. Во-первых,

перенос повышения регулируемых тарифов на федеральном уровне и на местах (на

услуги ЖКХ и городского транспорта) с начала года на лето 2012 г. Во-вторых,

рост цен на продовольствие (по причине как повышения цен на зерно и иные виды

продовольствия за рубежом, так и в связи с сокращением производства в сельском

хозяйстве, во многом из-за погодного фактора - плохого урожая вследствие

засухи).

Этот рост цен на продовольственную продукцию, связанный как с

негативными тенденциями в сельском хозяйстве Российской Федерации, так и с

инфляционными процессами в продовольственной сфере за рубежом, во многом привел

к повышению роли немонетарных факторов в российских инфляционных процессах.

2.2

Инфляционные процессы в России в 2013 г.

Рассмотрим показатели инфляции в России на современном этапе.

В 2013 году инфляция на потребительском рынке составила 6,5%,

сохранившись в диапазоне последних трех лет - 6,1-6,6 процента (рис. 5).

Рис. 5. Динамика потребительских цен, обменного курса за

период 2011-2013 гг. (прирост цен, в% к предыдущему месяцу)

Основной вклад в инфляцию 2013 года внес рост цен на

продовольственные товары - на 7,3%, составивший 2,7 процентного пункта, также

как в 2012 году - рост цен на 7,5% внес 2,8 процентного пункта в инфляцию (для

сравнения - в 2011 году продовольственные товары подорожали всего на 3,9%, что

позволило снизить инфляцию до 6,1 процента) (рис. 6).

Рис. 6. Вклад в инфляцию основных групп товаров и услуг в

течение года, в п.п.

Рис. 7. Инфляция по секторам потребительского рынка за период

2011-2013 гг. (прирост цен, в% к соответствующему месяцу предыдущего года)

Вместе с тем, в отличие от 2012 года, когда высокий рост цен

на продовольственные товары был обусловлен ростом мировых цен на зерно и

продовольствие, в текущем году рост происходил на фоне хорошего урожая.

Основным факторов сохранения высокого роста цен на продукты стал дефицит и

разбалансированность рынков животноводческой продукции.

Рост цен на продовольственные товары после замедления в

середине года усилился с августа на фоне предшествующего ослабления рубля (рис.

8).

Рис. 8. Динамика цен на продовольственные товары на

внутреннем рынке (прирост цен, в% к предыдущему месяцу)

Вследствие подорожания импорта и сокращения отечественного

производства сырого молока значительно выросли цены на молоко и молочные

продукты, сыр, масло сливочное. Также из-за разбалансированности рынков резко

подорожали яйца, картофель.

Продовольственные товары без плодоовощной продукции в 2013

году подорожали, так же, как и год назад на 7,1 процента.

При этом в первом полугодии 2013 года цены росли быстрее, чем

годом ранее - прирост на 3,1% (против 2,3% соответственно), что было связано с

предшествующим неурожаем 2012 года, а также высоким ростом цен на алкогольную

продукцию, в результате усиления налоговой нагрузки. Ускоренными темпами росли

цены на хлеб и другие продукты из зерновых культур. В то же время за счет

сильной конкуренции со стороны импорта, в том числе - в результате снижения

ввозных пошлин после вступления в ВТО - дешевело мясо, низкий рост цен

демонстрировали молочные товары, зависимые от импорта.

Во втором полугодии цены на продовольственные товары без

плодоовощной продукции выросли - на 3,9% (во втором полугодии 2012 года -

прирост на 4,7%). В начале второго полугодия рост цен сдерживался снижением цен

на зерно, ожиданиями хорошего урожая и умеренной динамикой мировых цен на

продукты, являющиеся ориентиром для внутренних цен. Однако с сентября рост цен

начал набирать темп в результате значительного подорожания отдельных, в

основном социально значимых белковых товаров, преимущественно зависящих от

импорта и слабо эластичных по спросу. В декабре рост цен несколько замедлился

по мере сбалансированности рынков и исчерпания эффекта от ослабления рубля.

(рис. 9)

Рис. 9. Прирост (снижение) цен на основные продовольственные

товары в 2013 г. (в% к декабрю предыдущего года)

По группе социально значимых товаров (хлеб, молоко и молочная

продукция, сахар, растительное и сливочное масло, сыр, мясо и птица, яйца,

макаронные изделия, крупы) с начала года цены выросли на 6,2%, как и год назад.

При этом за второе полугодие цены выросли - на 5,9%, в который основной вклад

внесли подорожание молока и товаров из молока, всплеск роста цен на яйца.

На непродовольственные товары без бензина цены за январь-декабрь

2013 года выросли на 4,4%, что на 0,6 процентного пункта ниже, чем год назад

(5,0%). Низкий рост цен наблюдался, в условиях наличия высоких запасов

отдельных непродовольственных товаров (верхней одежды, обуви, строительных

материалов) и вяло растущего спроса (в 2013 году товарооборот

непродовольственных товаров вырос на 5,0% против прироста на 8,6% годом ранее).

Среди непродовольственных товаров наиболее высокими темпами

росли цены на табачные изделия в связи с увеличением акцизов в начале года. За

год - прирост на 29,3% против прироста на 22,6% годом ранее.

Рост цен на медикаменты в 2013 году превысил рост цен в

предшествующем году - прирост на 8,6% против 6,3% соответственно, на что

повлияло ослабление рубля в 2013 году.

Бензин за 2013 год подорожал на 5,7% (годом ранее - прирост

цен составил 6,8%), более чем в 3 раза превысив рост цен на мировых рынках - на

1,7 процента.

Рост цен на услуги в 2013 году превысил прошлогодний на 0,7

процентного пункта - 8,0% против 7,3% в 2012 году, что увеличило их компоненту

в инфляции до 2,1 процентного пункта (год назад - вклад составил 1,9

процентного пункта)

При этом на регулируемые услуги, по оценке Минэкономразвития

России, в 2013 году тарифы увеличились на 9,3%, что внесло в инфляцию 0,98

процентного пункта (в 2012 году - прирост на 8,9% и 0,93 процентного пункта

соответственно).

На рис. 10 представлена сводная информация о динамике цен по

секторам российской экономики за 2013 год.

Рис. 10. Динамика цен в отдельных секторах экономики в

декабре 2013 года (рост цен, в% за период с начала года)

В целом в 2013 году динамика инфляции была сильно подвержена

эффекту базы, обусловленному плохим урожаем в 2012 году и повышением цен на

продукты питания товары во втором полугодии 2012 г. и первом полугодии 2013

года, а также с переходом на новый график повышения тарифов на коммунальные

услуги и переносом индексации на июль, что добавило 0,8 п.пункта в инфляцию

первого полугодия 2013 г. Вследствие этого эффекта темп роста потребительских

цен к маю 2013 г. вырос до 7,4%, после чего постепенно начал снижаться. К

августу инфляция понизилась до 6,5%. В среднем за год к предыдущему году

инфляция составила 6,7%, что укладывается в рамки прогноза на 2013 год.

За замедлением инфляции стоит, прежде всего, динамика цен на

продукты питания. Повышение цен на продовольствие будет достаточно умеренным в

результате снижения более чем на 20% мировых цен на зерно урожая 2013 года,

выступающих ориентиром для внутренних цен. Снижение цен на зерно и иную

продукцию растениеводства по сравнению с ценами на товары урожая 2012 года

смягчит усиление роста цен на импортное продовольствие (мясо, молочные

продукты) в сентябре-ноябре 2013 года по причине ослабления рубля.

Влияние факторов, воздействующих со стороны инфляции

издержек, во втором полугодии 2013 г. находится в прогнозируемых значениях.

Повышение цен на бензин в 2013 году несколько ускорилось на фоне повышения

мировых цен на продукты нефтепереработки и ослабления курса рубля.

В 2014 году при ожидаемом падении мировых цен на нефть не

ожидается повышения цен на бензин и ГСМ.

Хороший урожай 2013 года позволит сдержать продовольственные

цены в первом полугодии 2014 г. Также не прогнозируется повышения мировых цен

на зерно урожая 2014 года и иные виды продовольствия, по этой причине динамика

цен на продукты питания на фоне прогнозируемой стабилизации курса рубля будет

более умеренной, чем в 2013 году.

Для сдерживания инфляции, поддержания потребительского спроса

на товары и стимулирования национальных производителей в 2014-2016 годах

ужесточается тарифная политика на продукцию (услуги) инфраструктурных отраслей

по сравнению с индикаторами сценарных условий на указанный период.

В 2014 году предполагается заморозить регулируемые цены

(тарифы) на товары (услуги) инфраструктурных отраслей для всех категорий

потребителей (за исключением населения). Повышение регулируемых тарифов на

товары (услуги) для населения предполагается ограничить с понижающим

коэффициентом 0,7 к уровню инфляции за предыдущий год.

Указанная мера позволит замедлить рост тарифов на услуги ЖКХ,

которые являются крупным потребителем энергоносителей. За счет названного

фактора также будет сдержан рост регулируемых тарифов пассажирского

электрифицированного транспорта и прочих услуг. В результате вклад регулируемых

тарифов на услуги населению в инфляцию снизится на 0,3 п.п. по сравнению с 2013

годом, что позволит снизить потребительскую инфляцию в 2014 году до 4,8-4,9%

против 6% в 2013 году.

Замораживание цен на газ для промышленных потребителей на уровне

2013 года, а также уменьшение темпов роста цен на электроэнергию обусловит

более умеренную динамику затрат и цен на социально значимые товары (сахар,

хлеб, яйца, мясо птицы и др.), что окажет положительное влияние на уровень

жизни населения, в особенности с низким уровнем доходов.

Возможно в связи с падением курса рубля ситуация в 2014 г.

изменится. Продолжение падения рубля ожидается как минимум до середины года.

Тем не менее, ЦБ РФ обещает ужесточение денежно-кредитной политики с целью не

допущения роста инфляции в случае продолжающегося падения рубля, даже в случае

замедления экономического роста.

В 2015-2016 годах инфляция предполагается в рамках 4-5%.

Основные инфляционные риски будут обусловлены ослаблением обменного курса рубля

и ожидаемым возобновлением роста мировых цен на продовольственные товары. При

этом повышение цен (тарифов) на товары (услуги) инфраструктурных отраслей в

плановый период для всех категорий потребителей (за исключением населения)

будет ограничен уровнем инфляции предшествующего года, а рост цен (тарифов) для

населения, как и в 2014 году - 0,7 от уровня инфляции за предыдущей год.

Динамика цен промышленных и сельскохозяйственных

производителей в прогнозный период будет в основном определяться конъюнктурой и

динамикой мировых цен с поправкой на обменный курс рубля.

Спрос потребителей будет оказывать существенное влияние на

динамику цен в инвестиционном секторе, в т.ч. на материальные ресурсы, в первую

очередь, для видов деятельности, для которых характерна слабая конкуренция импорта

(строительные материалы, металлопродукция и др.).

С 2012 года замедлился рост в капитальном строительстве после

усиления роста цен в 2010-2011 годах на фоне падения инвестиционной активности

и замедления темпа инфляции. Эта тенденция в 2013-2014 годах на фоне низкого

роста спроса сохранится. Темпы роста цен в 2015-2016 годах стабилизируются на

фоне восстановления инвестиционной активности, при этом прогнозируемое снижение

уровня инфляции окажет сдерживающее влияние.

Рост цен в промышленности в прогнозный период будет

существенно отставать от потребительской инфляции.

Прогнозируется, что в 2015-2016 годах стабилизируются мировые

и внутренние цены на нефть. Мировые цены на металлы начнут расти, что приведет,

в свою очередь, к возобновлению роста внутренних цен.

Таким образом, снижение темпа роста издержек на товары

(услуги) инфраструктурного сектора в 2014-2016 годах практически не повлияет на

динамику цен на сырьевые товары, несмотря на то, что они выступают основными

потребителями энергоносителей и услуг железнодорожного транспорта. Увеличение

рентабельности и прибыли при этом повысит эффективность экспорта и благоприятно

скажется на динамике производства в указанных видах деятельности.

На товары, производимые для продажи на внутреннем рынке

(составляют практически половину выпуска промышленности), в прогнозный период

динамика цен будет, в основном, определяться уровнем внутреннего спроса и

уровнем конкуренции. Влияние издержек окажет влияние на цены социально значимых

товаров, на которые, по определению, спрос неэластичен по цене. Замораживание

тарифов на товары и услуги инфраструктурного сектора незначительно повлияет на

динамику цен, однако даст возможность несколько улучшить финансовое положение

потребителей.

Основное влияние на динамику внутренних цен в сельском

хозяйстве оказывают цены мирового рынка на зерно и продовольствие.

По основным экспортным товарам растениеводства динамика цен

будет определяться мировыми ценами на зерно, масличные культуры, сахар.

Динамика внутренних цен в животноводстве обусловлена в основном ценами импорта,

в связи с чем уменьшение издержек на энергоносители практически не скажется на

динамике цен, однако может повысить конкурентоспособность и объем производства

отечественной продукции.

Выпадающие доходы субъектов естественных монополий в

результате замораживания регулируемых цен (тарифов) в 2014 году и до середины

2015 года на уровне цен второго полугодия 2013 г. будут перераспределены между

отраслями - основными потребителями данных товаров и услуг на протяжении всего

прогнозного периода 2014-2016 годов.

По оценке, экономия издержек в 2014-2015 годах ежегодно будет

увеличивать прибыль промышленных потребителей на 3-4,5 п. пункта. В 2016 году

эффект понизится до 0,7 п. пункта. В целом в экономике прибыль потребителей

возрастет на 2-3 п.п. в 2014-2015 годах и на 0,7-1 п.п. в 2016 году.

Основной выигрыш от «замораживания» тарифов в 2014 году

получат производители сырья, в первую очередь экспортоориентированные отрасли

(нефтяной комплекс, угольная, металлургическая отрасли) а также производители

строительных материалов в основном за счет сокращения транспортировки

производимых ими товаров.

От снижения цен на газ основной эффект помимо

электроэнергетики получит незначительное число производств, использующих газ в

качестве сырья - производители удобрений, отдельные производства черных

металлов, ориентированные на экспорт. Некоторый выигрыш также получат

производители цемента, сахарная промышленность. В теплоэнергетике снижение цен

на газ относительно других сценариев позволит уменьшить газовую составляющую

(25% в затратах), однако не компенсирует выпадающие доходы от нулевой

индексации тарифов на теплоэнергию.

Что касается цен на электроэнергию, то эффект от их более

низкой динамики получат потребители всех секторов экономики. Наибольший эффект

- в металлургическом комплексе, торговле, нефтяном комплексе и в организациях

ЖКХ.

При реализации варианта, предусматривающего ограничение роста

тарифов для населения по сравнению со сценарными условиями, экономия затрат на

оплату за газо- и электроснабжение, тепла и других коммунальных услуг также

будет у населения.

Средняя годовая инфляция среди продуктов питания в России в

2012-2013 гг. составила 9%. По темпам продуктовой инфляции в РФ лидируют

Сибирский (+12,9%), Уральский (+12,0%) и Центральный (+10,3%) федеральные

округа. Наименьшее изменение коснулось самого «дорогого» Дальневосточного ФО

(+6,6%) (таблица).

Рейтинг федеральных округов РФ по стоимости продуктовых

потребительских корзин в январе 2012 и 2013 гг. (руб., %)

Стоит отметить, что только 3 вышеперечисленные федеральных

округа имеют продуктовую инфляцию выше среднего по России, стоимость

продуктовой корзины в остальных территориальных образованиях растут темпами

ниже общероссийского (рис. 11).

Рис. 11. ТОП федеральных округов Рф по темпам продуктовой

инфляции в 2012/2013 гг.

Темпы прироста стоимости в РФ в 2012-2013 гг. по регионам:

2,3%-17,0% (Приложение 3).

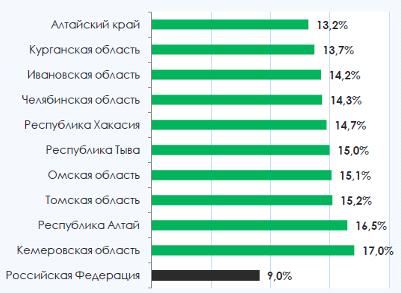

В разрезе регионов Российской Федерации наибольшие темпы

роста за 2012-2013 гг. зафиксированы в Кемеровской области (+17,0%), Республике

Алтай (+16,5%) и Томской области (+15,2%) (рис. 12).

Рис. 12. ТОП 10 регионов РФ с наибольшей продуктовой

инфляцией в 2012-2013 гг., %

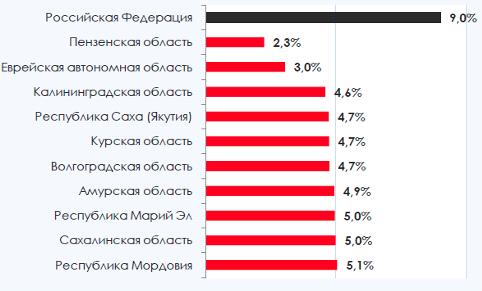

Рис. 13. ТОП 10 наиболее стабильных регионов РФ по показателю

продуктовой инфляции в 2012-2013 гг.

Минимальная продуктовая инфляция в 2012-2013 гг.

зафиксирована в Пензенской области (+2,3%), Еврейской а. о. (+3,0%) и

Калининградской области (+4,6%) (рис. 18).

3.

Перспективные направления преодоления инфляции

3.1

Сущность и необходимость антиинфляционной политики

Сложность обуздания инфляции в России заключается в том, что

даже антиинфляционные решения правительства или меры по стабилизации экономики

приводят к росту цен через инфляционные ожидания, монополистическое

ценообразование, неэффективную структуру экономики, широко распространенное

недобросовестное поведение экономических агентов и т.д., особенность которых в

России - реакция на информацию не только о прямых, но и о косвенных факторах

инфляции.

В цели антиинфляционной политики должен входить комплекс мер,

направленных на регулирование трех компонентов инфляции: совокупного спроса,

издержек производителей и инфляционных ожиданий. Поэтому необходима координация

мер денежно-кредитной политики, государственной политики по стимулированию

экономического роста, структурной, антимонопольной и социальной политики.

Причем антиинфляционные цели внутри денежно-кредитной политики не должны

подавлять стимулирующий эффект.

Важнейшим долгосрочным фактором снижения инфляции в России

является инновационное развитие. Денежные средства, направленные на

модернизацию экономики, не вызовут усиления инфляции при их целевом

использовании.

Для реализации перечисленных выше мер необходима налаженность

работы рыночных институтов и решение других трансформационных проблем.

Для реализации перечисленных выше мер необходима налаженность

работы рыночных институтов и решение других трансформационных проблем.

Условием успешной антиинфляционной политики в России являются

продолжение реформ и формирование цивилизованных рыночных отношений.

Во-первых, необходима смена целевой ориентации экономической

политики с подавления инфляции любой ценой на рост ВВП. Во-вторых, следует

принимать меры по развитию финансовых институтов и стимулированию сбережений

граждан. Необходимо учитывать, что без подъема национального производства

невозможно реальное оздоровление финансовой, денежной, банковской системы.

В-третьих, - необходимы повышение конкуренции и борьба с монополиями на

отдельных рынках.

Целевую функцию антиинфляционной политики следует разделить

на временные горизонты. На краткосрочные цели антиинфляционной политики -

таргетирование денежной массы или инфляции - необходимо воздействовать

монетарным инструментарием. Так как разбалансированная и

высокомонополизированная российская экономика остро реагирует на монетарный

фактор, приоритет сдерживания следует отдать инструментам кредитно-денежной

политики.

На среднесрочном горизонте решаются проблемы инфляции

издержек посредством бюджетно-налогового инструментария, что совпадет с целями

стимулирующей политики. Для достижения долгосрочной цели - устранение

разбалансированности экономической системы - необходима помощь государственной

политики по стимулированию экономического развития на основе модернизации

экономики, политики развития рыночных институтов и дальнейшее совершенствование

законодательства.

При сдерживании внешних факторов инфляции необходимо более

эффективное регулирование внешнеэкономической деятельности, валютного рынка и

стабилизация курса рубля, совершенствование экспортного и валютного контроля.

Многие страны сконцентрировали внимание в своей экономической

стратегии на таком режиме денежно-кредитной политики, который был основан на

достижении ценовой стабильности путем прямого регулирования показателей

инфляции. Таргетирование инфляции, являясь гибким методом, дает возможность на

практике применять постулаты различных теорий инфляции в зависимости от

изменяющейся мировой экономической конъюнктуры. Таргетирование инфляции, в

сочетании с плавающим валютным курсом, является для центрального банка фактором

преодоления конфликтов денежно-кредитной политики, удержания инфляции на

определенном уровне с учетом умеренной положительной динамики экономического

развития, изменений макроэкономических показателей.

Во взглядах зарубежных экономистов достаточно длительное

время преобладала точка зрения, согласно которой таргетирование инфляции -

представляет собой жесткий режим денежно-кредитной политики с позиций

выполнения предпосылок внедрения и условий успешной реализации. Такими

условиями являются следующие: институциональная независимость центрального

банка, приоритетность цели ценовой стабильности, иерархия целей

денежно-кредитной политики, подотчетность центрального банка органам власти и

экономическим агентам, информационная прозрачность денежно-кредитной политики,

макроэкономическая и финансовая стабильность.

Опыт стран с формирующимися рынками демонстрирует, что именно

переход к таргетированию инфляции явился стимулом внутреннего экономического и

институционально-правового реформирования. В странах с изначально сложными

социально-экономическими условиями после внедрения таргетирования инфляции

наблюдалось достаточно быстрое улучшение макроэкономических показателей.

В 2015 году Центробанк намерен перейти к режиму инфляционного

таргетирования и отменить валютный коридор: рубль отпустят в свободное

плавание. Однако такие планы озвучивались и ранее.

Планируется, что ЦБ с 2015 года перейдет к таргетированию

инфляции, отменив валютный коридор. Такой план заложен в проект основных

направлений денежно-кредитной политики на 2013-2015 годы.

Таким образом, рубль отправится в свободное плавание. Что

касается плавающего курса и отмены валютного коридора, то это будет

симметрично.

Отмена валютного коридора напрямую связана с инфляционным

таргетированием. При введении таргетирования необходимо отменить регулирование

валютного курса. Это взаимосвязано между собой.

Однако разговоры о том, что Центробанк может перейти к

таргетированию инфляции велись и ранее: начиная с середины двухтысячных,

представители ЦБ регулярно делают подобные заявления. Для отмены валютного

коридора у ЦБ должен быть достаточный набор инструментов, чтобы действенно

осуществлять механизм передачи своей денежной политики в экономику, в

банковскую систему. Имеются определенные сомнения, что когда активы банковской

системы составляют примерно 50-60% ВВП, такой механизм передачи будет

эффективным.

Однако некоторые эксперты считают, что слова по-прежнему

останутся словами. Таргетирование инфляции и отмена коридора - вполне возможна.

Однако нельзя исключать, что в итоге это может быть отложено на несколько лет.

Как можно судить по прошлым заявлениям, ориентиры такого рода из года в год

откладывались. И если ожидается вторая волна кризиса, то не исключено, что

Центробанк решит повременить с этим, чтобы была возможность вмешаться и

несколько увеличить объем валютных интервенций.

ЦБ в последние два года достаточно неактивно присутствует на

рынке. Рубль уже, по сути, в свободном плавании. Но поскольку цены на нефть

колеблются в достаточно узком интервале, от 80 до 120 долларов, это, в

общем-то, приводит к колебаниям валютного курса в определенном интервале.

Где-то от 29 до 34 рублей за доллар. На данный момент у рынка нет потребности

тестировать какие-то обязательства ЦБ по поддержке валютного курса. Но отмена

коридора с 2015 года будет означать, что у ЦБ не будет этих обязательств, и в

случае какого-то драматичного падения цен на нефть или, наоборот, очень

сильного роста цен на нефть, валютный курс должен будет следовать за этим

индикатором.

И все же, катастрофичный сценарий для рубля рисовать не

стоит, потому что развитые страны сейчас крайне заинтересованы в сохранении

достаточно слабых курсов своих валют.

Тем не менее, у нас остается чувствительность к ценам на

нефть, и приблизительно 10 долларов изменение цены на нефть - это порядка

полутора рублей к доллару изменения валютного курса. Поэтому здесь эта

чувствительность очень значима, и остается надеяться, что цены на нефть

останутся в районе 100 долларов за баррель.

Первый зампред Центробанка также признал, что рост цен по

итогам этого года превысит границу 6%, определенную ранее. Тем временем

эксперты опасаются, что инфляционные процессы вышли из-под контроля

государства.

Однако Центробанк озвучил оптимистичные планы: согласно

проекту основных направлений денежно-кредитной политики на следующие три года,

ориентир по инфляции на 2014-2015 годы находится в диапазоне от 4 до 5%.

Таким образом, к 2014 году предполагается вернуться к

показателю, заложенному в действующем документе: в 2014 году уровень инфляции

заложен на уровне 4-5%.

Стоит отметить, что в 2011 году инфляция в России замедлилась

до исторического минимума в 6,1%.

Однако многие экономисты считают, что прогноз Центробанка

слишком оптимистичен, и инфляция будет расти. Инфляционные процессы вышли из-под

контроля. При этом оснований бежать из рубля в иностранную валюту, наверное,

нет. Уход ЦБ с валютного рынка вовсе не означает, что страну ждет девальвация,

и рубль сразу станет резко нестабильным.

3.2 Направления совершенствования российской

антиинфляционной политики

В современных условиях выработка антиинфляционных мер должна

базироваться на трактовке инфляции как многофакторного процесса. Успешно решить

проблему роста потребительских цен удастся при условии разработки и реализации

комплекса антиинфляционных мероприятий, тесно увязанных со структурной

политикой.

Приоритетной задачей регуляторов должно быть поддержание

сбалансированного роста экономики, занятости и доходов населения. Следует быть

готовыми к тому, что рост экономики и тем более его ускорение будут сопряжены с

неизбежным повышением уровня цен. Другое дело, что необходимо использовать весь

набор экономических рычагов, которые обеспечивали бы торможение указанного

роста инфляции.

Комплекс антиинфляционных мер правительства при их правильной

балансировке может привести к положительному результату. В этой связи

необходимо отметить, что заслуживают внимания следующие наиболее важные меры:

ограничение роста тарифов естественных монополий;

контроль над бюджетными расходами;

стимулирование производства (в том числе

сельскохозяйственного), а также формирование стабильных правил регулирования

импорта;

поддержка инвестиционной активности и конкуренции;

прочие меры.

Антиинфляционная политика, как и любая политика, должна

постоянно развиваться. Анализ современного состояния проводимой

антиинфляционной политики, а также исследование влияющих на нее факторов,

позволили сформулировать направления совершенствования антиинфляционной

политики в современной России (Приложение 4).

Каждое из перечисленных направлений антиинфляционной политики

включает в себя комплекс мер, реализация которых даст возможность обеспечить

устойчивость функционирования и дальнейшее развитие экономики, а также

достижение поставленных целей «Концепции долгосрочного социально-экономического

развития Российской Федерации на период до 2020 года».

Представленные направления совершенствования антиинфляционной

политики и меры по их реализации говорят о том, что данная политика отличается

значительным потенциалом развития, максимальное применение которого в

наибольшей степени определяется своевременностью и точностью государственного

регулирования экономики. В современных условиях отрицательное влияние ряда

факторов требует от государства усиленных мер по эффективному проведению

антиинфляционной политики.

Перед экономикой Российской Федерации в полной мере стоят

задачи обеспечения устойчивого развития и минимизации внешних рисков. А для

этого необходимо адекватное поступление финансовых ресурсов в российскую

экономику, которые при этом должны в первую очередь формироваться на основе

внутренних, а не внешних источников монетизации, при ведущей роли национальных

монетарных властей (как это происходит в зрелых финансовых системах). Оно

должно носить целевой характер (т.е. обеспечивать экономические приоритеты

развития).

Инфляционный риск при этом должен сдерживаться как невысоким

уровнем нашей монетизации, так и снижением монетарной составляющей инфляционных

процессов, а формируемый в результате потенциал роста экономики заложит основы

ее развития на многие годы.

Заключение

Природа инфляции связана с разбалансированностью

экономической системы. Причины инфляции можно рассматривать как результат

взаимодействия факторов денежного и реального рынка, поведенческих институтов и

психологических факторов экономического поведения.

Самоподдерживающейся инфляции подвержены экономики с

устаревшей, затратной производственной базой, со структурными проблемами, с

высокой степенью монополизма. Инфляция, усиливая нестабильность и риски,

сдерживает экономическое развитие, которое невозможно без решения

долговременных задач, таких как освоение ресурсосберегающих технологий,

изменение структуры производства и т.д.

Высокая инфляция во всех постсоциалистических странах

объясняется тем, что социально-экономическая трансформация усиливает

разбалансированность экономики, которая касается не только структурных проблем,

а всей экономической и институциональной системы.

Продуктивность антиинфляционной политики зависит от

эффективности и устойчивости экономической системы в целом, зрелости рыночных

институтов, отлаженности механизмов координации рынков, деятельности

экономических агентов и правительства. В ходе трансформации

социально-экономической системы появляются дополнительные источники и факторы

инфляции, которые должны учитываться в антиинфляционной политике.

Эффективная антиинфляционная политика должна сочетать

монетарные и немонетарные, краткосрочные и долгосрочные инструменты, прямые и

косвенные методы. Ее проведение требует на современном этапе все большей

координации денежно-кредитной, налогово-бюджетной и антимонопольной политики. В

цели антиинфляционной политики должны быть включены не только показатели темпов

инфляции, но и задачи по устранению ее источников. Для выработки эффективной

антиинфляционной политики следует формировать целевую функцию с лаговой

структурой.

Приоритетной задачей регуляторов должно быть поддержание

сбалансированного роста экономики, занятости и доходов населения. Следует быть

готовыми к тому, что рост экономики и тем более его ускорение будут сопряжены с

неизбежным повышением уровня цен. Другое дело, что необходимо использовать весь

набор экономических рычагов, которые обеспечивали бы торможение указанного

роста инфляции.

Антиинфляционная программа в России не будет успешной, пока

не создана рыночная среда, сформированы институциональные и финансовые

предпосылки для снижения инфляционного потенциала. Потому антиинфляционную

политику необходимо проводить параллельно с другими макроэкономическими и институциональными

мерами по повышению эффективности сложившейся социально-экономической системы.

Хроническая инфляция в России являет собой следствие

неэффективной экономической политики, которая не стимулирует факторы роста

экономики и сохраняет ее разбалансированность. В основе антиинфляционной

программы в России должна лежать научно обоснованная модель управления

переходной экономикой, которая была бы ориентирована на ее стабилизацию, рост

выпуска товаров и услуг на конкурентной основе.

Сложностью реализации антиинфляционной политики в России в

настоящее время является то, что она должна проводиться параллельно с

антикризисными мерами. При ее формировании необходимо учитывать влияние

антиинфляционных мер на другие макроэкономические показатели, прежде всего на

производство, занятость и на валютный курс.

Список

использованной литературы

1. Акаев

А.А., Коротаев А.В., Фомин А.А. Динамика темпов глобальной инфляции:

закономерности и прогнозы. - М.: Книжный дом «Либроком», 2012

2. Анализ

продуктовой потребительской корзины РФ в 2012-2013 гг. Аналитический отчет. -

М.: TebizGroup, 2014

. Андреев

А.Ф. Инфляция и проблемы сбалансированного развития российской экономики //

Проблемы прогнозирования. - 2013. - №1

. Андрианов

В. Инфляция в мировой экономике и в России // Общество и экономика. - 2010. -

№7-8

. Базиков

А.А. Экономическая теория в микро-, макро- и мировой экономике:

Теоретико-практические и учебно-методические разработки. - М.: Финансы и

статистика, 2010

. Баранов

А.О. О причинах инфляции в России в годы экономических реформ / А.О. Баранов,

И.А. Сомова // Вопросы экономики. - 2008. - №12

. Видяпин

В.И. Экономическая теория. - М.: Владос, 2009

. Гильмундинов

В.М. Влияние немонетарных факторов на инфляцию в России // ЭКО. - 2012. - №2

. Гусейнов

Р.М. Экономическая теория. - М.: Омега-Л, 2008

. Дементьев

А.В. Индексы базовой инфляции в России // Экон. журнал ВШЭ. - 2012. - Т.16, №1

. Деньги.

Кредит. Банки. Учебник для вузов/ Е.Ф. Жуков, Н.М. Зеленкова, Л.Т. Литвиненко/

под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ - ДАНА, 2012

. Деньги.

Кредит. Банки. Учебник/ под ред. О.И. Лаврушина. М.: Финансы и статистика, 2011

. Джаншанло

Р.Е. Управление инфляцией. Монография. - Алматы, 2010

. Дмитриева

О. Инфляция спроса и инфляция издержек: причины формирования и формы распространения

// Вопросы экономики. - 2011. - №3

. Доклад

о денежно-кредитной политике. - М.: ЦБР. - 2013. - №1

. Ермоленко

О.Д. Управление инфляционными процессами в системе денежно-кредитного

регулирования экономики России. Автореф.дисс. … канд. экон. наук. -

Ростов-на-Дону, 2012

17. Ершов

М.В., Татузов В.Ю., Урьева В.Д. Инфляция и монетизация экономики // Деньги и

кредит. - 2013. - №4

18. Жигаев

А.Ю. Денежно-кредитная политика в Новой Зеландии // Деньги и кредит. - 2010 -

№10

. Зубкова

Е.Н., Ахмеева В.И. Особенности инфляционных процессов в России //

http://www.rae.ru/forum2011/168/2190

. Квартальный

обзор инфляции. - М.: ЦБР, 2013

21. Красавина

Л.Н. Актуальные проблемы инфляции и ее регулирования в России: системный подход

// Деньги и кредит. - 2011. - №3

22. Кудрин

А. Инфляция: российские и мировые тенденции // Вопросы экономики. - 2007. - №10

. Курганский

С.А. Инфляция в России: факторы и тенденции // Известия Иркутской

государственной экономической академии. - 2012. - №2

. Минэкомразвития

ухудшило прогноз по инфляции

//http://top.rbc.ru/economics/09/10/2012/673406.shtml

25. Об

итогах социально-экономического развития Российской Федерации в 2013 г. - М.:

Минэкономразвития, 2014

26. Прогноз

социально-экономического развития Российской Федерации на 2014 и на плановый

период 2015-2016 гг. - М.: Минэкономразвития, 2014

. Российский

статистический ежегодник. 2013: Стат. сб. / Росстат. - М., 2014

. Рублю

не придется блуждать по валютному коридору // http://www.bfm.ru/news/194887

29. Свирина

В.М. Зарубежный опыт таргетирования инфляции и перспективы его использования в

России. Автореф.дисс. … канд. экон. наук. - М., 2012

30. Семенов

В.П. Инфляция: метрика причин и последствий. Монография. - М.: МГИЭМ, 2010

. Сулакшин

С.С. Об инфляции «не по Кудрину». Монография. - М.: Научный эксперт, 2009

. Урюпина

А.А. Антиинфляционная политика в условиях постсоциалистических преобразований.

Автореф.дисс. … канд. экон. наук. - М., 2009

. Фетисов

Г. К использованию немонетарных факторов антиинфляционной политики //

Российский экономический журнал. - 2011. - №6

. Чалых

Е.В. Инфляция и антиинфляционная политика. Автореф.дисс. … канд. экон. наук. -

Воронеж, 2011

. Экономическая

теория / Под ред. А.И. Добрынина, Л.С. Тарасевича: Учебник для вузов. 4-е изд.

- СПб.: Питер, 2009

36. www.cbr.ru - Официальный сайт Центробанка РФ

37. www.gks.ru - Официальный сайт Госкомстата РФ

. http://www.economy.gov.ru/minec/main

- Официальный сайт Министерства экономического развития РФ