Повышение эффективности действующей системы оплаты труда на примере ОАО 'МЗИК'

ВВЕДЕНИЕ

Оплата труда - одно из основных звеньев управления персоналом. От

эффективного стимулирования труда работников зависят такие важные показатели,

как экономическая эффективность и производительность труда, прибыльность

организации, а также результативность, качество и скорость выполнения работы.

Произошли значительные изменения во всех сферах экономической деятельности при

переходе от плановой экономики к рыночной, также этот переход повлек за собой

изменения в системах оплаты труда работников. В современных системах заработной

платы особое внимание уделяется повышению интереса каждого работника в

повышении эффективности производственных ресурсов.

Увеличение заработной платы должно быть в прямой зависимости от снижения

норм затрат труда и материалов, повышения качества продукции и увеличения

объема продаж. Одним из факторов конкурентоспособности и выживания предприятия

в условиях рынка является вложение средств в трудовые ресурсы. На первом месте

по важности факторов, которые влияют на эффективность использования рабочей

силы, находится система оплаты и стимулирование труда. Так как заработная

плата, является первопричиной, которая приводит сотрудников на их рабочие

места.

Взаимосвязь материальных интересов работников и целей организации,

позволяет предприятию привлекать и удерживать на рабочих местах

квалифицированных специалистов, а также управлять и контролировать расходы на

рабочую силу. Внутрифирменные системы оплаты труда необходимы именно для этих

целей, стимулирования и мотивации персонала, которые должны разрабатываться в

организации.

Создание системы оплаты и стимулирования труда для любого предприятия -

специфический и трудоемкий процесс, который требует профессионального понимания

сущности оплаты труда, знаний и опыта разработки и применения методов

вознаграждения персонала.

Тема данной выпускной квалификационной работы - повышение эффективности

действующей системы оплаты труда на примере ОАО «Мзик».

Выбор и актуальность темы объясняется следующим: от эффективности оплаты

труда персонала зависит результативность работы всего предприятия.

Оплата труда персонала, с одной стороны, - это слабое место многих

предпринимателей, а с другой, - это эффективный рычаг который в ряде случаев

способен быстро повысить эффективность работы персонала и бизнеса в целом.

Предмет исследования - организация оплаты труда персонала на ОАО «Мзик».

В соответствии с выбранной целью поставлены следующие задачи: раскрыть

сущность и значение повышения эффективности производства в современных условиях

хозяйствования, изучить факторы, рассмотреть существующие формы и системы

оплаты труда; влияющие на эффективность производства;

дать общую характеристику и произвести оценку результатов

хозяйственно-финансовой деятельности ОАО «Мзик»,проанализировать состав и

структуру трудовых ресурсов предприятия, рассмотреть организацию оплаты труда

персонала ОАО «Мзик»,произвести оценку эффективности оплаты труда персонала ОАО

«Мзик», разработать мероприятия по повышению эффективности оплаты труда

персонала ОАО «Мзик».

В первой главе данной работы автором раскрывается сущность и значение

повышения эффективности производства. Рассматривается роль различных факторов,

влияющих на эффективность производства. Проводится обзор существующих оплаты

труда и их применимость в различных условиях производства.

Во втором разделе проводится анализ результатов хозяйственно-финансовой

деятельности ОАО «Мзик» (общая характеристика, анализ финансовой устойчивости

предприятия), рассматривается организация оплаты труда персонала и оценивается

ее эффективность.

В третьем разделе предлагаются и подробно анализируются мероприятия по

совершенствованию системы заработной платы, организации труда, использованию

трудовых ресурсов ОАО «Мзик».

Основой исследования послужили труды отечественных и зарубежных ученых,

посвященные актуальным проблемам в области системы оплаты и стимулирования

труда на предприятии, опираясь на следующих авторов: О.И. Волкова, А.Я.

Кибанова, А. Маслоу, М. Портера, Ф. Тейлора, и др. Особую ценность представляют

работы по современной организации труда и менеджменту. Среди авторов можно

назвать Л.С. Бляхмана, Р.Э. Мартанкуса, И.Б. Скоробогатова, В.Н. Сулицкого,

И.В. Бизюкову.

.

Проблемы работы машиностроительного

предприятия в современных условиях хозяйствования

1.1 Эффективность

производства

Эффективность производства относится к числу ключевых категорий рыночной

экономики, которая непосредственно связана с достижением конечной цели развития

общественного производства в целом и каждого предприятия в отдельности. В

наиболее общем виде экономическая эффективность производства представляет собой

количественное соотношение двух величин - результатов хозяйственной

деятельности и производственных затрат. Сущность проблемы повышения

экономической эффективности производства состоит в увеличении экономических

результатов на каждую единицу затрат в процессе использования имеющихся

ресурсов. [1]. Иначе, говоря под эффективностью производства понимается

соотношение между конечными результатами производства (продукция, услуги) и

затратами труда и средств производства.

Критерии и система показателей эффективности производства

Измерение эффективности производства предполагает

установление критерия экономической эффективности, который должен быть единым

для всех звеньев экономики - от предприятия до народного хозяйства в целом.

Таким образом общим критерием экономической эффективности производства является

рост производительности общественного труда.

В настоящее время экономическая эффективность

производства оценивается на основе данного критерия, выражающегося в максимизации

роста национального дохода (чистой продукции) на единицу труда.

На уровне предприятия формой единого критерия

эффективности его деятельности может служить максимизация прибыли.

Эффективность производства находит конкретное

количественное выражение во взаимосвязанной системе показателей,

характеризующих эффективность использования основных элементов

производственного процесса. Система показателей экономической эффективности

производства должна соответствовать следующим принципам:

обеспечивать взаимосвязь критерия и системы конкретных

показателей эффективности производства;

определять уровень эффективности использования всех

видов, применяемых в производстве ресурсов;

обеспечивать измерение эффективности производства на

разных уровнях управления;

стимулировать мобилизацию внутрипроизводственных

резервов повышения эффективности производства.

С учетом указанных принципов определена следующая

система показателей эффективности производства.

) обобщающие показатели:

производство чистой продукции на единицу затрат

ресурсов;

прибыль на единицу общих затрат;

рентабельность производства;

затраты на 1 рубль товарной продукции;

доля прироста продукции за счет интенсификации

производства;

народнохозяйственный эффект использования единицы

продукции;

) показатели эффективности использования труда

(персонала):

темп роста производительности труда;

доля прироста продукции за счет увеличения

производительности труда;

абсолютное и относительное высвобождение работников;

коэффициент использования полезного фонда рабочего времени;

трудоемкость единицы продукции;

зарплатоемкость единицы продукции;

) показатели эффективности использования

производственных фондов:

общая фондоотдача;

фондоотдача активной части основных фондов;

рентабельность основных фондов;

фондоемкость единицы продукции;

материалоемкость единицы продукции;

коэффициент использования наиважнейших видов сырья и

материалов;

) показатели эффективности использования финансовых

средств:

оборачиваемость оборотных средств;

рентабельность оборотных средств;

относительное высвобождение оборотных средств;

удельные капитальные вложения (на единицу прироста

мощности или продукции);

рентабельность капитальных вложений;

срок окупаемости капитальных вложений и др.

Факторы влияния на эффективность производства

В современное время на эффективность работы предприятию влияют различные

факторы. Эти факторы подразделяются на две категории: позитивные и негативные.

Позитивные - это факторы, которые благоприятно влияют на деятельность

предприятия, а негативные - отрицательно.

По месту возникновения все факторы можно

классифицировать на внутренние и внешние. Внутренние факторы находятся в прямой

зависимости от деятельности предприятие, то есть, предприятие само их создает.

Например, на предприятии разработана и внедрена

хорошая система материального стимулирования, которая значительно повысила

мотивацию труда работников, что способствовало повышению эффективности

производства. Другой пример. На предприятии с вредными условиями труда ничего

не предпринималось для их улучшения, в результате резко повысились утомляемость

и заболеваемость рабочих, что в конечном итоге привело к значительному браку

продукции и снижению объема ее реализации. В первом случае внутренний фактор

сыграл позитивную роль, во втором - негативную. Внутренние факторы настолько

разнообразны, что для лучшего понимания, учета, анализа и выявления резервов

производства их также целесообразно объединить в следующие группы:

) связанные с личностью руководителя и способностью

его команды управлять предприятием в условиях рынка;

) связанные с ускорением НТП, с инновационной

политикой предприятия;

) связанные с совершенствованием организации

производства и труда, управлением предприятием;

) связанные с организационно-правовой формой

хозяйствования;

) связанные с созданием благоприятного

социально-психологического климата в коллективе;

) связанные со спецификой производства и отрасли;

) связанные с качеством и конкурентоспособностью

продукции, с управлением издержками и ценовой политикой;

) связанные с амортизационной и инвестиционной политикой.

Эта классификация чисто условная, и она не отражает

все многообразие факторов, но позволяет более детально представить внутренние

факторы и их влияние на эффективность производства.

Эффективность работы предприятия в условиях рынка в

значительной степени зависит и от внешних факторов, которые можно

классифицировать в следующие группы:

) связанные с изменением конъюнктуры внутреннего и

мирового рынка. В основном это проявляется в изменении спроса и предложения, а

также в колебании цен;

) связанные с изменениями политической обстановки как

внутри страны, так и в более глобальном масштабе;

) связанные с инфляционными процессами;

) связанные с деятельностью государства.

В современных условиях именно от государства в

значительной мере зависит эффективность деятельности российских предприятий.

Прежде всего, создание цивилизованного рынка и правил игры на этом рынке, т. е.

создание правовой основы, обеспечение надлежащего правопорядка в стране и ее

национальной безопасности, стабилизация экономики, обеспечение социальной

защиты и социальных гарантий, защита конкуренции, разработка, принятие и

организация выполнения хозяйственного законодательства.[2]

По определению А.Маршалла, труд - это «всякое

умственное или физическое усилие, предпринимаемое частично или целиком с целью

достижения какого-либо результата, не считая удовлетворения, получаемого

непосредственно от самой проделанной работы».

Труд, как считает современная экономическая наука,

является важнейшей составной частью экономики, так как труд одновременно

является товаром, который продает каждый работник и причиной появления

добавленной стоимости, так как предметы и материалы при приложении к ним труда

становятся дороже.

Заработная плата представляет собой один из основных

факторов социально-экономической жизни каждого коллектива. Трудящийся и его

семья удовлетворяют свои потребности в пропитании, одежде, жилье и т.д.

полностью за счет заработной платы.

Выделяются следующие функции заработной платы:

воспроизводственная (заработная плата возмещает

стоимость рабочей силы, благодаря чему обеспечивается её участие как

непосредственно в процессе производства, так и на рынке труда);

стимулирующая (заработная плата побуждает работников к

повышению затрат труда путем соизмерения оплаты рабочей силы с количеством и

качеством затраченного труда);

регулирующая (спрос на рынке труда влияет на уровень

заработной платы, а последняя - на цены на предметы потребления и услуги);

социальная (заработная плата обеспечивает минимально

достаточные условия и уровень жизни работников и их семей).

К сожалению, в настоящее время в России практически не

выполняется ни одна из названных функций, и в этом смысле можно говорить о

потере заработной платой своей роли как экономической категории. [3]

1.2 Системы и формы оплаты труда

1.2.1 Тарифная система оплаты труда

Тарифная система - совокупность нормативов, с помощью

которых осуществляется дифференциация заработной платы работников различных

категорий в зависимости от: сложности выполняемой работы, условий труда,

природно-климатических условий, интенсивности труда, характера труда.

Формами тарифной системы являются: сдельная и

повременная. Основным различием между ними является лежащий в их основе способ

учёта затрат труда: при сдельной - учёт количества произведённой продукции

надлежащего качества, либо учёт количества выполненных операций, при

повременной - учёт проработанного времени.

Сдельная форма оплаты труда

· Прямая сдельная оплата труда - при

ней оплата труда рабочих повышается в прямой зависимости от количества

выработанных ими изделий и выполненных работ, исходя из твёрдых сдельных

расценок, установленных с учётом необходимой квалификации.

Прямая сдельная система великолепно подходит для работников, чьи трудовые

результаты могут быть оценены в натуральных показателях . Основным

преимуществом является тот факт, что сумма заработной платы четко зависит от

количества произведенной продукции, что свидетельствует о заинтересованности

работников в повышении производительности труда. Кроме того высокое

стимулирование усилий, низкие производственные издержки на единицу, более

высокий заработок для производственного персонала, низкая потребность в

контроле. Из недостатков некоторые авторы отмечают: тенденцию к изменению

заработной платы, проблему с оплатой труда непроизводственного персонала,

проблема с определением фиксированной ставки, потеря качества.[5]

Заработок по такой форме оплаты рассчитывается

следующим образом:

Зпр.сд. = Ред. * В, где:

Ред. - расценка за единицу продукции;

В - выпуск.

Ред. = Тс * Нвр, где:

Тс

- тарифная ставка

<https://ru.wikipedia.org/wiki/%D0%A2%D0%B0%D1%80%D0%B8%D1%84%D0%BD%D0%B0%D1%8F_%D1%81%D1%82%D0%B0%D0%B2%D0%BA%D0%B0>;

Н вр. - норма времени.

Т.о. З пр. сд. = Тс * Н вр * В,

руб.

· Сдельно-премиальная оплата труда

предусматривает премирование за перевыполнение норм выработки и конкретные

показатели их производственной деятельности (отсутствие брака):

Зсд-прем. = Ред. * В + Премия,

руб.

Сдельно-премиальная система, также как и прямая сдельная предназначена

для работников, чьи трудовые результаты могут быть оценены в натуральных

показателях. Преимущества те же, что и у прямой сдельной системы оплаты труда.

Кроме того, если премии устанавливаются за качество продукции, работник

заинтересован выпускать больше продукции не в ущерб ее качеству. Недостатки идентичны

прямой сдельной системе оплаты труда, при условии, что премии не связаны с

качеством произведенной продукции.[5]

· Сдельно-прогрессивная оплата труда

предусматривает оплату выработанной продукции в пределах установленных норм по

неизменным расценкам, а изделия сверх нормы оплачиваются по повышенным

расценкам согласно установленной шкале (но не свыше двойной сдельной расценки):

Зсд-прогр. = Ред. * Вн

+ (Р1 * В) + (Р2 *В), руб., где:

Вн - выпуск по норме;

Р1, Р2 - прогрессивные расценки,

если выпуск больше нормы.

Сдельно-прогрессивная система не имеет принципиальных

различий с двумя предыдущими системами с точки зрения сравнительной

характеристики. Единственное принципиальное преимущество перед

сдельно-премиальной системой - это то, что стимул к выработке гораздо выше в

силу прогрессии заработка

· Косвенно-сдельная оплата труда

применяется для повышения производительности труда рабочих, обслуживающих

оборудование и рабочие места. Труд их оплачивается по косвенно-сдельным

расценкам из расчета количества продукции, произведенной основными рабочими,

которых они обслуживают:

Зкосв-сд. = Ред. * Вф

+ Премия, руб., где:

Вф - фактическая выработка.

Главным преимуществом системы является стимулирование сотрудничества и

взаимопомощи между различными цехами или производствами, в силу их

взаимозависимости. Естественным недостатком является эта же самая

взаимозависимость, которая в ряде случаев усилит эмоциональную нагрузку на

обслуживающих работников, и даже уменьшит их заработок.

· Коллективно-сдельная оплата труда -

при ней заработная плата определяется на весь коллектив и распределяется по

решению коллектива. Заработок одного работника зависит от эффективной

деятельности всего коллектива:

Зколлект-сд. = Ркол. ×

Вф + Премия,

руб., где:

Ркол. - расценка по коллективу.

Коллективно-сдельная оплата труда имеет ряд

положительных сторон - она объединяет усилия всех членов бригады для получения

высоких конечных результатов, повышает их ответственность за качество

продукции. В этом случае формируется благоприятный психологический климат в

коллективе, отношения взаимной поддержки, взаимопомощи, стремление к росту

профессиональных знаний, необходимое для обеспечения взаимозаменяемости

работников, совмещению профессий, расширению зон обслуживания.

Эта форма сдельной оплаты труда по конечному

результату наилучшим образом решает задачу сочетания индивидуальных и

коллективных интересов бригады.

Существенным недостатком коллективной (бригадной)

сдельной оплаты труда является то, что между производительностью каждого

участника и его заработной платой нет прямой зависимости. Индивидуальный вклад

рабочих в общие итоги работы бригады нередко значительно отличаются, а

заработная плата при равенстве отработанного времени и разряда оказывается

одинаковой. Это обстоятельство приводит к необходимости корректировать обычные

способы распределения бригадного заработка (КТУ и др.) [6]

· Аккордная оплата труда - это система,

при которой за определенный объем работы выплачивается определенная сумма

денег, причем независимо от того, сколько работников принимало участие в

выполнении данной работы. При такой системе оплаты труда конкретизируется

только объем и сроки выполнения работ:

Заккорд-сд. = Рна весь объем работ

, руб.

· Оплата труда в процентах от выручки -

при ней заработок зависит от объема реализации продукции предприятием:

З% выр. = Объем реализации × % платы, руб.

Этот метод оплаты труда заинтересовывает рабочих в

сокращении сроков работы против установленных норм. Он применяется в отраслях

промышленности с длинным производственным циклом - строительство, судостроение,

тяжелое машиностроение, а также для оплаты труда рабочих при необходимости

выполнения работ в сжатые сроки - ремонт крупных агрегатов, в условиях

чрезвычайных обстоятельств и др.

Чаще всего эта система оплаты труда применяется вместе

с премированием рабочих за качественное выполнение задания в срок или досрочно.

При аккордной системе в наибольшей степени проявляется связь оплаты труда с

конечными результатами.

Преимущества метода:

· очень высокая производительность труда;

· возможность выполнения срочных работ

в кратчайшие сроки (бедствия, аварии и др.).

Недостатки:

· перерасход фонда заработной платы;

· возможно, как следствие, ухудшение

здоровья рабочих.

Повременная форма оплаты труда

При

повременной <https://ru.wikipedia.org/wiki/%D0%9F%D0%BE%D0%B2%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D0%B0%D1%8F_%D0%B7%D0%B0%D1%80%D0%B0%D0%B1%D0%BE%D1%82%D0%BD%D0%B0%D1%8F_%D0%BF%D0%BB%D0%B0%D1%82%D0%B0>

оплате труда заработная плата работника определяется в соответствии с его квалификацией

<https://ru.wikipedia.org/wiki/%D0%9A%D0%B2%D0%B0%D0%BB%D0%B8%D1%84%D0%B8%D0%BA%D0%B0%D1%86%D0%B8%D1%8F>

и количеством отработанного времени. Такая оплата применяется тогда, когда труд

работника невозможно нормировать или выполняемые работы не поддаются учёту.

· Простая повременная оплата труда -

оплата производится за определенное количество отработанного времени независимо

от количества выполненных работ.

Зпрост. повр. = Тс ×

tф, руб., где:

ф - фактически отработанное время.

Простая повременная система используется для всех категорий работников.

Ее основными преимуществами являются: простота расчета заработной платы,

которая заключается в достаточности тарифных ставок и информации об

отработанном времени . Кроме того данная система достаточно дешевая для

регулирования эффективности/производительности. Несомненным преимуществом

является простота понимания сотрудниками, а также имеет предсказуемую модель

получения заработка работниками . Очевидным недостатком является отсутствие

зависимости от результатов работы, а также ограниченные возможности для

поощрения улучшений результатов работы. [5].

· Повременно-премиальная оплата труда -

оплата не только отработанного времени по тарифу, но и премии за качество

работы:

Зповр-прем. = Тс ×

tф + Премия, руб.

Повременно-премиальная система подходит для всех

категорий работников. Основными достоинствами являются: простота расчета, и

возможность учета результата при распределении премии. Из недостатков стоит

отметить то, что размеры премий не всегда зависят от результатов работы, премии

распределяет руководитель, и поэтому существует вероятность субъективной

оценки. [5]

· Окладная

оплата труда - при такой форме в зависимости от квалификации и выполненной

работы каждый раз устанавливается оклад <https://ru.wikipedia.org/wiki/%D0%94%D0%BE%D0%BB%D0%B6%D0%BD%D0%BE%D1%81%D1%82%D0%BD%D0%BE%D0%B9_%D0%BE%D0%BA%D0%BB%D0%B0%D0%B4>:

Зоклад. = Оклад, руб.

При окладной оплате труда производится не по тарифным

ставкам, а по установленным месячным должностным окладам. Система должностных

окладов используется для руководителей, специалистов и служащих. Должностной

месячный оклад абсолютный размер заработной платы, устанавливаемый в

соответствии с занимаемой должностью. Окладная система оплаты труда может

предусматривать элементы премирования за количественные и качественные

показатели.[7]

· Контрактная оплата труда - зарплата

оговаривается в контракте:

Зконтр. = ∑по контракту,

руб.

1.2.2 Бестарифная система оплаты труда

При использовании бестарифной системы оплаты труда

заработок работника зависит от конечных результатов работы предприятия в целом,

его структурного подразделения, в котором он работает, и от объема средств,

направляемых работодателем на оплату труда.

Такая

система характеризуется следующими признаками: тесной связью уровня оплаты

труда с фондом заработной платы

<https://ru.wikipedia.org/w/index.php?title=%D0%A4%D0%BE%D0%BD%D0%B4_%D0%BE%D0%BF%D0%BB%D0%B0%D1%82%D1%8B_%D1%82%D1%80%D1%83%D0%B4%D0%B0&action=edit&redlink=1>,

определяемым по конкретным результатам работы коллектива; установлением каждому

работнику постоянного коэффициента квалификационного уровня и коэффициента

трудового участия

<https://ru.wikipedia.org/wiki/%D0%9A%D0%BE%D1%8D%D1%84%D1%84%D0%B8%D1%86%D0%B8%D0%B5%D0%BD%D1%82_%D1%82%D1%80%D1%83%D0%B4%D0%BE%D0%B2%D0%BE%D0%B3%D0%BE_%D1%83%D1%87%D0%B0%D1%81%D1%82%D0%B8%D1%8F>

в текущих результатах деятельности.

Таким

образом, индивидуальная заработная плата каждого работника представляет собой

его долю в заработанном всем коллективом фонде заработной платы:

Збестар.

= ФОТ ×

Доля работника, руб..

Основное преимущество бестарифной системы заключается в том, что члены

группы заинтересованы в повышении зарплаты, а значит, коллективный труд

становится более эффективным, так как работники взаимодействуют друг с другом более

эффективно. Существует один очевидный недостаток - это сложность оценки вклада

каждого участника группы. В силу этого, возможно автоматическое уравнивание

каждого работника.

1.2.3 Смешанная система оплаты труда

Смешанная система оплаты труда имеет признаки

одновременно и тарифной, и бестарифной систем.

· Система

плавающих окладов строится на том, что при условии выполнения задания по

выпуску продукции в зависимости от результатов труда работников происходит

периодическая корректировка тарифной ставки <https://ru.wikipedia.org/wiki/%D0%A2%D0%B0%D1%80%D0%B8%D1%84%D0%BD%D0%B0%D1%8F_%D1%81%D1%82%D0%B0%D0%B2%D0%BA%D0%B0>

(оклада).

· Комиссионная

форма оплаты труда применяется для работников отдела сбыта, внешнеэкономической

службы предприятия, рекламных агентств и т.п:

Зкомис. = Прр × % комиссионный, руб., где:

Прр - прибыль от реализации продукции

(товаров, услуг) данным работником.

Плюсом данной формы является то, что чем выше

полученный доход, тем выше заработная плата. Работник сам может приблизительно

рассчитать свою зарплату. К сожалению, комиссионная форма оплаты труда имеет

свой минус - не всегда работник может влиять на рост выручки.

· Дилерский механизм заключается в том,

что работник за свой счет закупает часть продукции предприятия, которую затем

сам же и реализует. Разница между фактической ценой реализации и ценой, по

которой работник рассчитывается с предприятием, представляет собой его

заработную плату:

Здилерск. = Прр - Цена, руб. [4]

1.3 Мотивация персонала

В основе организации оплаты труда работников на любом

предприятии лежит: тарифная система, формы и системы оплаты труда.

В организациях должны быть разработаны следующие

нормативные документы, регламентирующие условия оплаты труда: Это могут быть

документы, устанавливающие размеры тарифных ставок рабочих, схемы должностных

окладов руководителей, специалистов и служащих, положения о текущем

премировании за основные результаты деятельности, положения о надбавках и

доплатах и т.д. Все эти документы на большинстве предприятий объединяют в один

- Положение об оплате труда.

Вид, системы оплаты труда, размеры тарифных ставок,

окладов, премий и иных поощрительных выплат, а также соотношения в их размерах

между отдельными категориями персонала предприятия определяют самостоятельно и

фиксируют их в коллективных договорах или иных локальных нормативных актах.

Мотивация сотрудников являлась и является одним из

важных вопросов для руководителей любой компании. Самым главным стимулом,

конечно же, является материальная выгода.

Для повышения уровня мотивации персонала можно

применить так называемый компенсационный пакет, состоящий из собственно

заработной платы и предоставляемых сотрудникам социальных льгот (оплата

страховки, питания, транспортных и других расходов). Причем как первая, так и

вторая составляющие вознаграждения должны ежегодно пересматриваться,

сравниваться с льготами, которые предлагают другие предприятия.

Например, можно применять следующие виды материальных

стимулов:

индивидуальные разовые премии за особые заслуги;

пересмотр заработной платы по результатам оценки

работы сотрудника за год;

корпоративная премия по итогам года (ее размер зависит

от результатов работы предприятия, при этом при начислении вознаграждения к

каждому сотруднику в соответствии с его рангом применяются различные коэффициенты);

социальный пакет.

Также рекомендуется применять систему премирования (за

совмещение профессий и должностей, за сложность и своевременность выполняемой

работы, за работу во вредных условиях труда, за работу в ночное время, за

руководство бригадой, за профессиональное мастерство, персональная надбавка).

Однако, этот подход может вызвать некоторые проблемы.

В случае, если премия выплачивается регулярно, она будет восприниматься

сотрудниками как неотъемлемая часть заработной платы. В таком случае лишение

премии будет равносильно уменьшению заработной платы.

Неэффективная система вознаграждения может вызвать у

работников неудовлетворенность и привести к негативным для организации

последствиям в виде демотивации работников, снижение производительности, высокой

текучести персонала, напряженности в отношениях между сотрудниками.

Эффективная система вознаграждения повышает

производительность работников, направляет их деятельность в нужное для

организации русло.

Конечно же, надо понимать, что хотя материальное

вознаграждения и играет основополагающую роль в мотивации сотрудников, но оно

не является единственным способом стимулирования работников. Это также может

быть предоставление отгулов, продвижение по службе, признание коллектива,

комфортные условия труда и т.д. [3]

1.4 Совершенствование оплаты

труда

показатель эффективность оплата труд

Какие же можно дать рекомендации по совершенствованию

оплаты труда?

Важно не превратить оплату труда в простую социальную

выплату, не зависящую от вклада работника.

Необходимо стремиться, чтобы тарифы, а по возможности

и вся заработная плата были бы скорректированы на рост цен если не 1:1, то в

той пропорции, какую максимально позволяет спрос на продукцию предприятия при

повышении им цен. Отставание темпов роста зарплаты от темпов роста цен ведет в

первую очередь к сужению потребительского спроса и к дальнейшему снижению

объемов производства, компенсация которого осуществляется за счет нового роста

цен. Индексация заработной платы, по возможности максимально компенсирующая рост

цен, позволяет сохранить стимулирующую роль заработной платы.

В то же время, принимая все меры по сохранению

стимулирующей функции заработной платы, необходимо делать все возможное, чтобы

даже малейшее исключение работника из трудового процесса возмещалось не в форме

заработной платы, а в форме гарантийных и компенсационных выплат,

устанавливаемых, как правило, ниже тарифной оплаты.

Любое сокращение индивидуального результата труда

должно сопровождаться снижением зарплаты. Гарантии и компенсации могут в

определенных пределах возмещать это снижение, если оно произошло не по вине

работников. Если же получаемые работником средства четко разделены на

выплаченные за работу и выплаченные в порядке компенсации, то при улучшении

показателей своей деятельности работники могут претендовать на дополнительную

оплату в размере разницы между оплатой за работу и оплатой за замещаемые

компенсационные выплаты.

Необходимо усиливать социальную защищенность

трудящихся. В заработной плате это выражается, прежде всего, в том, чтобы

уровень оплаты обеспечивал нормальное воспроизводство рабочей силы

соответствующей квалификации. Социальная защищенность состоит также и в том,

чтобы были предоставлены все возможности для роста индивидуальной заработной

платы за счет повышения личных результатов труда.

Также важным элементов совершенствования оплаты труда

- является нормирование труда. Оно позволяет установить соответствие между

объемом затрат труда и размером его оплаты в конкретных условиях.

Еще один способ совершенствования оплаты труда - это

премирование. Разрабатываемые на предприятиях системы премирования могут быть

нацелены на стимулирование роста выработки или ограничивающими этот рост

(регрессивные системы премирования). Но в любом случае премии следует

выплачивать работникам при достижении или перевыполнении установленной нормы

труда при высоком коэффициенте темпа работы.

Таким образом, возможны три основных варианта

совершенствования оплаты труда работников:

на основе существенного повышения стимулирующего

воздействия тарифной оплаты;

на основе повышения стимулирующего воздействия

надтарифных выплат (премий, оплаты за перевыполнение норм, надбавок,

распределения по КТУ надтарифной части коллективного фонда оплаты);

на основе усиления стимулирующей роли механизма

образования и распределения фондов оплаты труда по подразделениям предприятия.

Работа по совершенствованию оплаты труда при первом

варианте состоит в том, чтобы, используя более высокие тарифные ставки

(оклады), cyщественно поднять уровень нормирования труда, отменить искусственные

системы премирования и доплаты, подкрепить возросший уровень нормирования труда

мерами по повышению уровня организации труда, производства, управлении

дисциплины труда.

Второй вариант объективно необходим там, где тарифные

условия оплаты в силу каких-либо причин пересмотреть невозможно. Этот вариант

характерен для производств с невысоким уровнем организации производства и

неравномерной загрузкой работников в течение месяца. В данном случае основной

формой вознаграждения возросших результатов работы являются надтарифные выплаты

(премии, надбавки, приработок).

Третий вариант совершенствования организации зарплаты

предпочтительнее, если он направлен на стимулирование заданных конечных

результатов. Наибольший эффект он может дать тогда, когда труд характеризуется

широкой взаимозаменяемостью, коллективной ответственностью и достаточно

свободным и подвижным разделением труда.[3]

2. Анализ системы оплаты и стимулирования труда цеха 78 ОАО «Мзик»

.1 Организационно-экономическая характеристика ОАО «Мзик»

Полное наименование предприятия: Открытое акционерное

общество»"Машиностроительный завод имени М.И.Калинина, г.Екатеринбург»

Страна: Россия

Регион: Свердловская область

ИНН:6663003800

ОКПО или др.:7509511

Данные госрегистрации:№1026605624451 от 10.12.2002, ИМНС России по

Орджоникидзевскому району г. Екатеринбурга

Юридический адрес:620017, РФ, г. Екатеринбург, проспект Космонавтов,18

Почтовый адрес:620017, РФ, г. Екатеринбург, проспект Космонавтов,18

Web сайт:

www.zik.ru/ <#"878988.files/image001.gif">,

где Тр - тарифный разряд; Кр - численность рабочих.

Для вычисления воспользуемся исходными данными, представленными в табл. 5.

Таблица 5. Квалификационный состав рабочих предприятия

|

Разряд рабочих

|

Число рабочих

|

Кр* Тр

|

|

2012 год

|

2013 год

|

Отклонение

|

2012 год

|

2013 год

|

|

2

|

63

|

62

|

1

|

126

|

124

|

|

3

|

50

|

56

|

6

|

150

|

168

|

|

4

|

21

|

26

|

5

|

84

|

104

|

|

5

|

11

|

13

|

2

|

55

|

65

|

|

6

|

6

|

6

|

0

|

36

|

36

|

|

Итого:

|

151

|

163

|

12

|

451

|

497

|

|

|

|

|

|

|

|

Из данных таблицы 5 видно, что фактическая численность рабочих низших

разрядов в отчетном году ниже численности за 2012 год.

На основе данных таблицы 5 произведем расчет среднего тарифного разряда

за анализируемый период:

Таким образом, средний тарифный разряд в отчётном периоде увеличился с

2,99 до 3,05, что свидетельствует о повышении квалификации рабочих,

следовательно, на предприятии уделяется большое внимание профессиональному

росту трудящихся, что характеризует его стабильную работу.

Средний тарифный разряд рабочих цеха 78 ОАО «Мзик»

Данная диаграмма свидетельствует о повышении квалификации персонала

предприятия. Таким образом, проанализировав показатели качественного состава

работников цеха (78 цеха ОАО «Мзик» по стажу, по возрасту и по образованию)

можно сделать вывод, что в цехе работает 201 человека, из которых 163 человек -

рабочие. Средний возраст работников - 30-50 лет. Высшее и специальное

образование имеют более 73,63 % работников. Стаж более 60% работников цеха

составляет 5 и менее лет.

Важнейший объект анализа - движение кадров, которое характеризует

динамику численности работающих.

Таблица №7. Анализ движения рабочей силы

|

Показатели

|

2012

|

2013

|

Отклонение

|

|

Среднесписочная числ. за

год, чел.

|

188

|

201

|

13

|

|

Кол-во принятого на работу

персонала, чел

|

20

|

27

|

7

|

|

Кол-во уволенных

работников: чел.

|

24

|

14

|

-10

|

|

По собственному желанию

|

20

|

11

|

-9

|

|

За нарушение трудовой

дисциплины

|

4

|

3

|

-1

|

|

Коэффициент оборота по

приему

|

10,63%

|

13,43%

|

2,8%

|

|

Коэффициент оборота по

выбытию

|

12,8%

|

7%

|

-5%

|

|

Коэффициент общего оборота

|

23,4%

|

20,4%

|

-3%

|

|

Коэффициент текучести

кадров

|

12%

|

7%

|

-5%

|

Коэффициент оборота по приему рабочих:

Кпр = Количество принятого персонала на работу/Среднесписочная

численность персонала.

Коэффициент оборота по выбытию (Кв):

Кв = Количество уволившихся работников/Среднесписочная численность

персонала

Коэффициент общего оборота (Коб):

Коб = Количество принятых + Количество уволенных

работников/Среднесписочная численность.

Коэффициент текучести кадров (Кт):

Кт = (Уволенные по собственному желанию + уволенные за нарушение

дисциплины)/ Среднесписочная численность

Анализируя относительные показатели движения трудовых ресурсов, можно

сделать вывод, что у цеха 78 наблюдается положительная динамика в движении

кадров. А именно увеличился коэффициент по приёму на 2,8%, сократился коэффициент

по выбытию на 5%, коэффициент текучести кадров в 2013 году снизился на 5% и

составил 7 %.

Достижение результата в процессе работы возможно с разной степенью

эффективности труда. Мерой эффективности труда людей является

производительности труда, то есть результативность труда или способность

человека производить за единицу рабочего времени определенный объем продукции.

Показатель производительности труда является важным качественным

показателем работы предприятия, его рост является одним из важных условий

повышения эффективности работы предприятия, увеличения объема выпуска продукции

и снижения ее себестоимости. Расчет показателей производительности труда

представлен в таблице 8.

Таблица 8. Анализ производительности работников цеха 78 ОАО «Мзик»

|

Показатели

|

Год

|

Абсолютное отклонение

|

Относительное отклонение, %

|

|

2012

|

2013

|

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

|

Товарная продукция, тыс.

руб.

|

92344,8

|

102384

|

10039,2

|

10,87

|

|

|

Численность работников

цеха, чел.

|

188

|

201

|

13

|

6,91

|

|

|

Численность рабочих цеха,

чел.

|

151

|

163

|

13

|

7,95

|

|

|

Доля рабочих в общей

численности

|

0,803

|

0,811

|

0,008

|

0,97

|

|

|

Отработано дней одним

рабочим за год

|

247

|

247

|

0

|

0

|

|

|

Средняя продолжительность

рабочего дня

|

7,97

|

7,97

|

0

|

|

|

Среднегодовая выработка на

одного работника, тыс. р. /чел.

|

491,20

|

509,37

|

18,18

|

3,70

|

|

|

Среднегодовая выработка на

одного рабочего, тыс. р. /чел.

|

611,55

|

628,12

|

16,57

|

2,71

|

|

|

Среднедневная выработка

рабочего

|

2,48

|

2,54

|

0,06

|

2,42

|

|

|

Среднечасовая выработка

рабочего

|

0,31

|

0,32

|

0,01

|

3,22

|

|

Данные показатели указывают на положительную динамику, выраженную в росте

производительности труда за последний год: среднегодовая выработка на одного

работающего увеличилась с 491,20 тыс. руб. /чел. до 509,37 тыс. руб. /чел. или

на 18,18 тыс. руб. Положительной оценки заслуживает рост среднегодовой

выработки на одного рабочего на 16,57 тыс. руб. /чел. Среднечасовая выработка

за последний год также имеет положительную динамику.

2.6. Оценка

системы оплаты и стимулирования труда цеха 78.

Одним из факторов успешного развития предприятия является эффективная

система стимулирования труда. Она интегрирует хорошо продуманные и

неукоснительно используемые формы и методы повышения трудовой активности

персонала, которые по своему характеру подразделяются на две тесно связанные

между собой группы экономических и психологических стимулов. Главным экономическим

стимулом повышения трудовой активности работников является заработная плата.

Основной целью организации оплаты труда является обеспечение позитивного

соотношения темпов роста производительности труда и средней заработной платы.

За базу для расчета соотношения темпов роста ПТ и средней ЗП по цеху 78 цеха

ОАО «Мзик» в 2012-2013 году принимаются показатели, представленные в табл. 9.

Таблица 9. Показатели по труду и заработной плате цеха 78 ОАО «Мзик»

|

Показатели

|

2012 год

|

2013 год

|

Отклонение (+,-)

|

Отклонение (%)

|

|

|

|

2013/ 2012

|

2013/2012

|

|

Объём производства, тыс.

руб.

|

92344,8

|

102384

|

10039,2

|

110,87

|

|

Фонд заработной платы, тыс.

руб.

|

54324,28

|

58902,59

|

4578,31

|

108,43

|

|

Уровень фонда заработной

платы в % к объему производства

|

58,8

|

57,5

|

-1,3

|

97,79

|

|

Численность работников,

чел.

|

188

|

201

|

13

|

106,91

|

|

Производительность труда

(выработка) в расчете на одного работника, тыс. руб.

|

491,20

|

509,37

|

18,17

|

103,70

|

|

Среднемесячная выработка,

тыс. руб. /чел.

|

40,9

|

42,4

|

1,5

|

103,67

|

|

Фонд заработной платы на

одного работника (Кр)

|

288,96

|

293,04

|

4,08

|

101,41

|

|

Зарплатоотдача (Зо)

(стр.1/стр.2)

|

1,69

|

1,73

|

0,04

|

102,37

|

|

Зарплатоемкость (Зе)

(стр.2/стр.1)

|

0,59

|

0,58

|

-0,01

|

98,31

|

|

Среднемесячная заработная

плата по цеху, тыс. руб.

|

24,07

|

24,42

|

0,35

|

101,45

|

|

Коэффициент соотношения

темпов роста производительности труда и средней заработной платы (Кс)

|

-

|

-

|

1,02

|

Значения показателей представленных в таблице 9 можно оценить как

положительное, так как зарплатоотдача или стимулирования объема производства за

последний год на 0,04 тыс. руб. Коэффициент соотношения темпов роста

производительности труда и средней заработной платы при этом за 2013 год

составил 102%.

На основании анализа динамики производительности труда и заработной платы

можно сделать вывод, что рост производительности тру опережает рост заработной

платы, что заслуживает положительной оценки.

Относительную сумму экономии или перерасхода фонда заработной платы по

сравнению с предшествующим периодом рассчитаем по формуле:

(2.5)

(2.5)

где:

- относительная сумма экономии или перерасхода фонда

заработной платы;

- относительная сумма экономии или перерасхода фонда

заработной платы;

-

уровень расходов на оплату труда соответственно в рассматриваемом и

предшествующем периодах;

-

уровень расходов на оплату труда соответственно в рассматриваемом и

предшествующем периодах;

П1

- фактический объем производства

Относительная

сумма экономии фонда заработной платы по цеху 78 ОАО «Мзик» составила:

± тыс. руб.

тыс. руб.

В

целом за рассматриваемый период экономия по фонду заработной платы составляет

1330,9 тыс. руб.

На

предприятии фонд заработной платы состоит из двух частей: гарантированной части

(постоянной) и переменной части (поощрительного фонда).

Гарантированная

часть - оплата труда по сдельным расценкам, часовым тарифным ставкам, окладам,

установленные Трудовым кодексом Российской Федерации, коллективным договором и

нормативными актами.

Поощрительный

фонд - фонд, предназначенный для материального стимулирования труда коллективов

подразделений предприятия за вклад в выполнение задач, стоящих перед

подразделениями и Обществом в целом.

Образование

фонда заработной платы основных и вспомогательных рабочих, руководителей

специалистов и служащих определяется суммированием:

постоянной

части заработной платы (без учета компенсационных и стимулирующих выплат)

основных рабочих - сдельщиков, рассчитанной исходя из фактического выполнения

цехом заданной отделами (управлениями) производственной программы и нормативной

трудоемкости каждого изделия;

премиальной

части, которая составляет 40% от оклада (премия за выполнения плана по

номенклатуре, премия за соблюдение правил внутреннего трудового распорядка,

премия за отсутствие брака).

переменной

части (фактические выплаты по районному коэффициенту, доплаты за работу в

вечернее время, оплата за работу в выходные и праздничные дни, оплата учебного

отпуска и т.д.)

Работники

могут быть полностью или частично лишены поощрительных выплат в следующих

случаях:

1) неисполнение или ненадлежащего исполнения трудовых обязанностей,

предусмотренных должностными или техническими инструкциями;

2) совершение дисциплинарного проступка (опоздание, прогул);

) причинение материального ущерба имуществу предприятия;

) нарушение техники безопасности и охраны труда, а также правил

противопожарной безопасности;

) появление на работе в нетрезвом состоянии, а также в состоянии

наркотического или токсического опьянения;

) распитие спиртных напитков на территории предприятия;

) совершения хищения имущества предприятия.

Конкретный размер снижения поощрительных выплат определяется

администрации предприятия и зависит от тяжести проступка или характера

производственного упущения, а также их последствий.

Полное или частичное лишение премии производится за тот период, в котором

было совершено упущение по работе.

Конкретные размеры доплат устанавливаются администрацией предприятия в

зависимости от конкретных условий (степени тяжести работ и воздействия

неблагоприятных факторов, объема работы, ее важности для предприятия, уровня

профессионализма работника и др.).

Расчет фонда заработной платы по категориям работников является

основанием для определения планового фонда заработной платы структурных

подразделений Общества и имеет большое значение в организации оплаты труда.

Рассмотрим фонд оплаты труда работников 78 цеха в зависимости от его

категории, в разрезе постоянной и переменной части заработной платы.

Таблица 10. Анализ фонда оплаты труда по категориям персонала в 2012 г.

|

2012 год

|

Категории персонала

|

ИТОГО

|

|

Основные рабочие

|

Вспомогательные рабочие

|

РСС

|

|

|

Сумма, тыс. руб

|

уд. вес в ФОТ,%

|

Сумма, тыс. руб.

|

уд. вес в ФОТ,%

|

Сумма, тыс. руб.

|

уд. вес в ФОТ,%

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ФОТ

|

32768,1

|

60,32

|

8099,8

|

14,91

|

13456,38

|

24,77

|

54324,28

|

|

в том числе:

|

|

|

|

|

|

|

|

|

переменная часть

|

4274,1

|

7,87

|

1056,5

|

1,94

|

1755,18

|

3,23

|

7085,78

|

|

постоянная часть

|

20352,9

|

37,47

|

5030,9

|

9,26

|

8358

|

15,39

|

33741,8

|

|

премии и др. выплаты

|

8141,1

|

14,99

|

2012,4

|

3,70

|

3343,2

|

6,15

|

13496,7

|

|

|

|

|

|

|

|

|

|

Исходя из данных таблицы 11, величина ФОТ по 78 цеху ОАО «Мзик» в 2012

году составила 54324,28 тыс. руб., основная доля в ФОТ приходится на постоянную

часть, ее удельный вес равен 62,12%. Премии и дополнительные выплаты составляют

24,84%,перменная часть является самой наименьшей в структуре ФОТ и составляет

лишь 13,04%.

Таблица 11. Анализ фонда оплаты труда по категориям персонала в 2013 г.

|

2013 год

|

Категории персонала

|

ИТОГО

|

|

Основные рабочие

|

Вспомогательные рабочие

|

РСС

|

|

|

Сумма, тыс. руб.

|

уд. вес в ФОТ,%

|

Сумма, тыс. руб.

|

уд. вес в ФОТ,%

|

Сумма, тыс. руб.

|

уд. вес в ФОТ,%

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

ФОТ

|

35901

|

60,95

|

8656,49

|

14,70

|

14345,1

|

24,35

|

58902,59

|

|

в том числе:

|

|

|

|

|

|

|

|

|

переменная часть

|

4682,7

|

7,95

|

1129,11

|

1,92

|

1871,1

|

3,18

|

7682,91

|

|

постоянная часть

|

22298,8

|

37,86

|

5376,7

|

9,13

|

8910

|

15,13

|

36585,5

|

|

|

|

|

|

|

|

|

|

премии и др. выплаты

|

8919,5

|

15,14

|

2150,68

|

3,65

|

3564

|

6,05

|

14634,18

|

Как видно из таблицы 11 общая сумма ФОТ повысилась на 4578,31 тыс. руб.,

что произошло вследствие увеличения числа работников. Распределение фонда

оплаты труда по категориям работников в 2013 году подверглось незначительным

изменениям.

Большое значение при анализе использования фонда зарплаты имеет изучение

данных о среднем заработке работников исследуемого подразделения предприятия,

его изменении, а также о факторах, определяющих его уровень.

Рассмотрим динамику фонда заработной платы, среднемесячной заработной

платы и численности персонала в таблице 12.

Таблица 12. Динамика фонда заработной платы, численности и среднемесячной

заработной платы по категориям работников 78 цеха ОАО «Мзик»

|

Категории работников

|

Фонд заработной платы, тыс.

руб.

|

Численность работников,

чел.

|

Среднемесячная заработная

плата, тыс. руб.

|

|

2012 год

|

2013 год

|

2012 год

|

2013 год

|

2012 год

|

2013 год

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Основных рабочих

|

32768,1

|

35901

|

118

|

128

|

23,14

|

23,37

|

|

Вспомогательных рабочих

|

8099,8

|

8656,49

|

33

|

35

|

20,45

|

20,61

|

|

РСС

|

13456,38

|

14345,1

|

37

|

38

|

30,3

|

31,46

|

|

Итого

|

54324,28

|

58902,59

|

188

|

201

|

24,07

|

24,42

|

Увеличение фонда оплаты труда затронуло все категории работников, так

произошло увеличение ФЗП основных рабочих на 3132,9 тыс. руб., вспомогательных

рабочих на 556,69 тыс. руб. и РСС- 888,72 тыс. руб. Данное увеличение вызвано

увеличением штата сотрудников, а также повышением квалификации некоторых

работников.

Средний размер зарплаты работников подразделения в 2013 году увеличился

незначительно и составил 24420 тыс. руб.

Вывод: По результатам анализа, в цехе 78 ОАО «Мзик» работает 2011

человек, из которых 179 человек являются рабочими. Средний возраст работников-

30-50 лет. Стаж более 60% сотрудников 5 и менее лет Высшее и средне-специальное

образование имеют 73,3 работников. Кадровая обстановка в цехе 78 заслуживает

положительной оценки, текучесть кадров в 2013 году составила 7 %, что на 5%

ниже уровня 2012 года, но при этом данный показатель не соответствует норме

(3-5 %). Коэффициент соотношения темпов роста производительности труда и

средней заработной платы за 2013 год составил 102%, заслуживает положительной

оценки и говорит о том, что темп роста производительности труда опережает темп

роста средней заработной платы . Так же положительным моментом для цеха 78,

является увеличение зарплатоотдача или стимулирования объема производства за

последний год на 0,04 руб.

Фонд основной заработной платы цеха состоит из двух частей:

гарантированной части (постоянной) и переменной части (поощрительного фонда).

Анализ фонда оплаты труда по категориям работников за отчетный период

показал увеличение удельного веса фонда заработной платы основных рабочих на

0,63 %, снижение удельного веса заработной платы вспомогательных на 0,21% и РСС

на 0,42%.Анализ средней заработной платы работников, показал за 2013 год

увеличение на 0,35 тыс. руб.

III. Разработка мероприятий по

улучшению финансового положения предприятия «ОАО Мзик»

В качестве предлагаемых мероприятий были выбраны следующие, направленные

на увеличение выручки и прибыли предприятия:

. Создание стоянки на территории, где располагается предприятие;

. Организация выставки гражданской продукции на территории завода;

Мероприятие № 1

Среднесписочная численность работников предприятия 4077 человек, на

данный момент въезд на транспортном средстве на территорию завода разрешен

только для 1000 автомобилей, остальные сотрудники с личным транспортом

вынуждены стоять в очереди на вновь освободившееся место.

Существует возможность реализации проекта стоянки на территории ОАО

«Мзик» на 1000 парковачных мест, поскольку есть свободные территории, и она

находится под охраной специализированной фирмы. Для организации стоянки

необходимо:

1. Согласование с руководством завода и службой безопасности.

2. Ограждение территорию под стоянку;

. Разметка территории

. Оформление допуска автотранспортного средства

Таким образом, в качестве капитальных вложений в данный проект можно

учесть следующее:

Ограждение (металлическая сетка для ограждения территории 100м х 100м

-9600 рублей,)

Ворота автоматические - 10000 рублей

Услуга по установке ворот и ограждающей сетки - 15000рублей

Шлагбаум на въезд и выезд с парковки -34 900 рублей*2 шт =69800 рублей

Монтаж шлагбаума- (установка, пуско-наладка) - цена 7900*2=15800рублей

Итого:120200рублей

Итого капитальные вложения в организацию стоянки оставляют

рублей. Данная сумма будет взята из нераспределенной прибыли ОАО «Мзик».

Доплата охранной организации не требуется, поскольку по договору охрана

осуществляется по всей площади объекта за фиксированную плату.

Арендная плата с одного автомобиля составляет 1500рублей в месяц.

Таким образом, в месяц ОАО «Мзик» может получить следующие доходы, с условием

заполнения тысячи парковочных мест:

В=1000* 1500=1500000рублей в месяц=1500000*12=18 000 000 рублей в год, в

том числе НДС в сумме 2745762,7 (18 000 000/1,18)

Расходы на организацию стоянки составили 120200 рублей.

Налогооблагаемая прибыль:15134037,3 (18 000 000-2745762,7-120200)

Налог на прибыль- 20 %,сумма налога на прибыль составила 3026807,46

рублей

Чистая прибыль 15134037,3 -3026807,46 =12107230

До внедрения мероприятия :

Количество парковочных мест:1000

Стоимость стоянки за месяц с одного автомобиля:1000 рублей

В=1000*1000=1000000*12=12000000 рублей

/1,18=10169491,5-выручка за вычетом НДС.

,3-налог на прибыль 20%

Чистая прибль=10169491,5-2033898=8135593,2

После внедрения мероприятия:

Количество парковочных мест:2000

Стоимость стоянки за месяц с одного автомобиля:1500 рублей

В=2000*1500=3000000*12=36000000 рублей

/1,18=30508474,6-выручка за вычетом НДС.

,92- налог на прибыль 20 %

Чистая прибль=30508474,6- 6101694,92-120200=24286579,7

Экономический эффект = 24286579,7-8135593,2=16150986,5

Срок окупаемости:120200/16150986,5=0,007*365= 3 дня

Таблица 10 «Оценка показателей»

|

Показатели

|

До внедрения

|

После внедрения

|

|

1.Количество парковочных

мест

|

1000

|

2000

|

|

2. Стоимость стоянки

|

1000

|

1500

|

|

3.Выручка

|

12000000

|

36000000

|

|

4.Чистая прибыль

|

8135593,2

|

24286579,7

|

После внедрения мероприятия количество парковочных мест будет увеличено

до 2000 тысяч, это заслуживает положительной оценки, так как, на предприятии

существует проблема нехватки парковочных площадей. После реализации мероприятия

выручка увеличилась на 24 млн. рублей, темп роста составил 150%,это является

положительным знаком. Размер чистой прибыли после внедрения мероприятия

увеличился с 8135593,2 до 24286579,7 , это заслуживает оценки со знаком «+».

Экономический эффект от реализуемого мероприятия составляет 16150986, млн. ,это

заслуживает положительной оценки и говорит о том, что результаты мероприятия

превышают затраты.

Мероприятие №2

Данное мероприятие подразумевает организацию выставки, что является одним

из способов увеличения сбыта продукции.

У предприятия серьёзные проблемы на этапе реализации гражданской

продукции. Одной из проблем является высокая конкуренция на рынке ПТО и

коммунальных машин. «Вероятность изменения правил таможенного регулирования

высока. Риску в данной ситуации подвергается как деятельность предприятия с

точки зрения использования в производственном процессе импортных комплектующих,

так и с точки зрения сбыта продукции и экспорта. Если в первом случае,

вступление России в ВТО позволит снизить соответствующий элемент себестоимости,

то компенсировать последствия жесткой конкурентной борьбы данный факт сможет с

очень малой вероятностью. Таким образом, совокупность указанных выше факторов

позволяет оценить правовые риски, связанные с таможенным законодательством как

высокие» из годового отчета предприятия. В настоящее время на рынок погрузчиков

идет большой приток б/у техники из стран Европы.

Продукция предприятия гражданского назначения:

Малогабаритные электрические погрузчики, с щелочными и кислотными

аккумуляторными батареями, грузоподъемностью 1т; 1,6т; 2т; с комплектом

сменного оборудования(цена от 400000 рублей)

Дизельные погрузчики грузоподъемностью 1,6т; 3,5т;(цена от 350000рублей)

Электро-тележки грузоподъемностью 2т;(цена от 250000 рублей)

Вакуумно-подметальные коммунальные машины на базе МК-1500М2(цена от

3100000 рублей)

По моему мнению на промышленности (машиностроение, техника гражданского

назначения) нашей страны поставлен крест не качественной, не надежной

продукции. Чтобы развеять это мнение не достаточно буклета, рекламы или

презентации. Необходимо доказать преимущества гражданской техники выпускаемой

заводом.

Для проведения выставки нам понадобится площадка демонстрации

способностей техники. Можно воспользоваться территорией завода.

Выставочные образцы

1.Электропогрузчик

ЭП-103КАС с асинхронным приводом

грузоподъемностью 1000 кг

Преимущества

· система контроля присутствия оператора на рабочем месте, ISO

36911, блокирует движение погрузчика при отсутствии оператора на рабочем месте;

· защитное ограждение с улучшенным обзором, зеркалом заднего

вида и светосигнальной аппаратурой;

· низко расположенная приборная панель, улучшающая обзор вил;

· рулевая колонка с плавным регулированием наклона; появилась

· рулевое управление с гидроусилителем руля;

· сиденье оператора, регулируемое по глубине и наклону спинки

теперь с подлокотниками и ремнем безопасности; отсеком для сканера штрихкодов,

и документов;

· гидрораспределитель и насос подъёма повышенной надёжности;

· грузоподъёмник с боковыми цилиндрами подъёма Н = 3300 мм;

2900 мм; 4500мм.

Асинхронные электродвигатели переменного тока:

· не требуется обслуживание

· не требуют охлаждения.

2.Дизельный

погрузчик ДП-1500 г/п 1500 кг.

Цена 350 000 рублей

Компактный дизельный погрузчик ДП-1500 создан для

осуществления большинства складских работ, включая транспортировку грузов по

складу и их подъем на стеллажи.

Погрузчик

вилочный <#"878988.files/image017.gif">

|

Задача

|

Продолжительность

|

|

1. Составление списка

компаний, нуждающихся в продукции предприятия

|

1день

|

|

2. Выбор компаний с

обоснованием

|

1 день

|

|

3. Согласование выбранных

компаний с руководством

|

1 день

|

|

4. Анализ техники, которая

будет представлена на выставке

|

7дней

|

|

5. Выявление продукции

обладающей наибольшим потенциалом к реализации и обладающей большим набором

положительных качеств

|

7 дней

|

|

6. Определение места

проводимых мероприятий

|

2 дня

|

|

7. Связь с выбранными

компаниями

|

1 день

|

|

8. Рассылка приглашений на

проведение выставочного мероприятия.

|

1 день

|

Длительность подготовки к мероприятию составляет:21 день.

Капитальных вложений для реализации данного мероприятия требуется 88

150р.

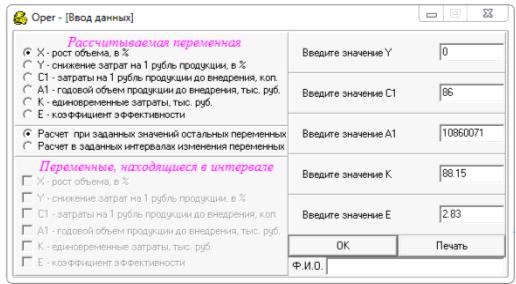

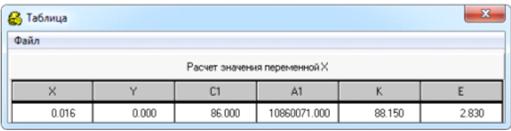

Для расчета роста объема производства в %(Х), требуется:

Y-

снижение затрат на 1руб. продукции в %

С1- затраты на руб. продукции до внедрения в коп.

А1 - годовой объем продукции до внедрения в тыс. руб.

К - капитальные затраты руб.

Е - коэффициент эффективности

Для того чтобы капитальные вложения в размере 88150

руб окупились, предпрятию требуется увеличить объем производства на 0,016 %. За

счет проведения выставки появится возможность привлечь новых клиентов, восстановить

утраченные связи с существующими клиентами, значительно сократить затраты

времени на процесс продажи, а также это хорошая возможность продемонстрировать

новый вид оборудования.

. Повышение эффективности оплаты труда за счет

усиления мотивации персонала

В современном менеджменте все большее значение приобретают мотивационные

аспекты. Мотивация персонала является основным средством обеспечения

оптимального использования ресурсов, мобилизации имеющегося кадрового

потенциала. Основная цель процесса мотивации - это получение максимальной

отдачи от использования имеющихся трудовых ресурсов, что позволяет повысить

общую результативность и прибыльность деятельности предприятия.

Коэффициент текучести кадров увеличивается с каждым годом, одной из

причин увеличения текучести кадров на предприятии является слабо организованная

материальная мотивация. Следует разработать мероприятия, которые позволят

снизить текучесть кадров и привлечь опытных специалистов, при этом обеспечить

себе кадровый потенциал на долгосрочной период.

Для повышения мотивации труда могут использоваться параллельно как

материальное, так и моральное стимулирование.

Вначале важно провести различие между системой оплаты и системой

стимулирования. Цель системы оплаты - привести в соответствие увеличение

основной зарплаты работника с достигнутыми им результатами. Стимулы

(комиссионные с продаж, распределение прибыли) являются одноразовой добавкой к

основной заработной плате.

Правильно спроектированная программа стимулирования работает, потому что

она основана на двух общепризнанных психологических принципах:

Увеличение мотивации ведет к росту результативности.

Признание является основным фактором мотивации.

С целью усиления заинтересованности работников в результатах своего труда

на предприятии предлагается применить следующие формы материального

стимулирования за качественные достижения в работе:

Введение ежемесячных премий для каждого сотрудника предприятия при

достижении увеличения выручки от реализации (объема выполненных работ).

Введение пенсионных отчислений, которые пропорциональны количеству лет

отработанных на предприятии . В полном размере они выплачиваются, если работник

полностью проработал не менее 5 лет. Размер вознаграждения устанавливается в

процентах в зависимости от непрерывного стажа работы.

Ежемесячную премию предлагается установить следующим образом: в случае

увеличения выручки от реализации на 5 % размер премии составит 1 % от

начисляемой заработной платы сотрудника. При увеличении выручки от реализации

на каждые 5 % размер премии будет увеличиваться на 1 %.

Размер пенсионного отчисления устанавливается в процентах от

среднемесячого оклада сотрудника в зависимости от непрерывного стажа работы. В

ОАО «МЗИК» предлагается применить следующую шкалу вознаграждения:

от 0 до 5 лет - 1 %;

от 5 до 10 лет - 2 %;

от 10 до 15 лет - 3 %;

от 15 до 20 лет - 4%;

от 20 до 25 лет - 5 %;

от 25 и более- 6 %.

В случае если работник отработал менее 5 лет, отчисления аннулируются, но

в случае стажа более 5 лет, даже в случае увольнения отчисления идут в фонд

пенсионного страхования.

Предложенные методы будут способствовать повышению материальной мотивации

персонала в ОАО «МЗИК»».

Учеными доказано, что самым мощным мотивирующим средством трудового

поведения человека является интерес к работе. Чем больше знаний имеет человек,

чем выше его квалификация, тем больше он будет стремиться к интересной работе.

Удовлетворение будет приносить содержание работы, ее процесс, а не только плата

за труд. В интересной работе человек самоактуализирует способности, реализует свой

психологический потенциал.

В качестве моральных «стимулов» предлагается применить:

Стимулирование свободным временем. То есть по итогам работы каждого

работника за определенный период могут быть предоставлены по желанию отгулы,

дополнительные выходные.

Трудовое стимулирование - предоставление возможности продвижения по

службе, направление сотрудников в командировки в другие филиалы, повышать роль

сотрудников в участии управлением предприятием.

Предоставление возможности хорошо проявившим себя в результатах работы

сотрудникам возможность дополнительного обучения, повышения квалификации,

выплата стипендий «Отличникам».

Проведя мероприятия по повышению эффективности оплаты труда за счет

усиления мотивации персонала можно увеличить производительность труда работников

на 5 % и более.

Список использованной литературы

1. «Экономика

предприятия», учебник под редакцией доктора экономических наук, профессора Н.

А. Сафронова.

. Экономика

предприятия: Учебное пособие, И. В. Сергеев. М.: Финансы и статистика, 2000

3.Федорова М. С. Совершенствование системы оплаты труда на предприятии

[Текст] / М. С. Федорова // Молодой ученый. - 2011. - №7. Т.1. - С. 119-121.

4. Елена Ветлужских.

Мотивация и оплата труда. Инструменты. Методики. Практика. - М.: Альпина

Паблишер <https://ru.wikipedia.org/wiki/%D0%90%D0%BB%D1%8C%D0%BF%D0%B8%D0%BD%D0%B0_%D0%9F%D0%B0%D0%B1%D0%BB%D0%B8%D1%88%D0%B5%D1%80>,

2013. - 152 с

5. ПРОБЛЕМЫ ВЫБОРА СИСТЕМ ОПЛАТЫ

ТРУДА НА ПРЕДПРИЯТИИ Шильников А.С.

.http://ekonomyks.ru/05/63_brigadnaya_kollektivnaya_sdelnaya_oplata_truda.php

7.http://engineeringsystems.ru/ekonomika-proizvodstva-na-predpriyatiyah-lesnogo-hozyaystva-i-lesnoy-promishlennosti/formi-i-sistemi-oplati-truda.php

http://ekonomyks.ru/05/66