Удосконалення обліку та контролю коштів цільового фінансування

ЗМІСТ

ВСТУП

.

Теоретико-методичні аспекти цільового фінансування та цільових надходжень

.1

Місце та роль цільового фінансування і цільових надходжень у структурі власного

капіталу і забезпеченні зобов’язань

.2

Джерела та напрями використання коштів цільового фінансування і цільових

надходжень

.

Концептуальні засади обліку цільового фінансування та цільових надходжень

.1

Облік цільового фінансування будівництва

.2

Особливості обліку цільового бюджетного фінансування

.3

Облік гуманітарної допомоги як виду цільового фінансування

.

Удосконалення обліку та контролю коштів цільового фінансування

ВИСНОВКИ

СПИСОК

ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

цільовий фінансування будівництво бюджетний

Необхідність реалізації

демократичних принципів суспільного розвитку в Україні зумовили потребу в

оптимальних змінах загального процесу регулювання обліку та оподаткування

результатів діяльності підприємств та неприбуткових організацій, а також

підвищення вимог до обліку, контролю, аналізу використання бюджетного

фінансування установами та організаціями, пов’язані із затвердженням Бюджетного

кодексу України, поетапним виконанням програмно-цільового методу планування

бюджетів, поширенням процедур аудиту на одержувачів бюджетних коштів.

Так, проблеми обліку, контролю та

аналізу господарської діяльності підприємств та організацій різних форм

власності знайшли відображення в наукових працях багатьох українських вчених,

зокрема: М.Т. Білухи, Ф.Ф. Бутинця, К.Ф. Ізмайлової, В.П. Завгороднього, М.В.

Кужельного, Л.А. Лахтіонової, В.Г. Лінника, Є.В. Мниха, П.Я. Поповича, В.С.

Рудницького, П.Т. Саблука, В.В. Сопка, Б.Ф. Усача, М.Г. Чумаченка, С.І.

Шкарабана, Н.П. Шульги та російських вчених: В.Д. Андрєєва, О.М. Андронова,

І.Т. Балабанової, П.С. Безруких, В.В. Ковальова, О.І. Ковальова, В.Ф. Палія,

В.П. Привалова, А.Д. Шеремета.

Якщо метою діяльності суб’єктів

господарювання є отримання прибутку, то статутна діяльність неприбуткових

організацій передусім націлюється на раціональне використання отриманого

цільового фінансування та бюджетних коштів на основі попередньо затвердженого

кошторису доходів та витрат.

Для підвищення ефективності

діяльності бюджетних та небюджетних організацій необхідно розв’язати низку

важливих проблем, зокрема: уніфікувати методи визнання доходів і витрат у

формах фінансової та податкової звітності; обґрунтувати механізм оподаткування

результатів проведення операцій неосновної статутної діяльності; опрацювати

методи аналізу отриманого фінансування; врегулювати правове поле проведення

контролю за ефективністю використання отриманих коштів.

Важливість цих проблем для розвитку

підприємств, установ та організацій зумовили потребу у їх системному вивченні з

урахуванням міжнародної практики та особливостей вітчизняного економічного

розвитку, що сприятиме створенню модельних економічних систем, як основи

прийняття обґрунтованих рішень щодо подальшого їх розвитку.

Особливої уваги

вимагають теоретичні положення з розробки цілісної концепції фінансового

контролю цільового використання бюджетних коштів, удосконалення форм та методів

фінансового контролю, визначення критеріїв відповідності функціональних сфер

фінансового контролю та методики оцінки його результативності. Крім того,

недостатньо розкритими залишаються система показників та процедури комплексного

аналізу і моніторингу ефективності використання бюджетних коштів для прийняття

рішень з вибору об’єкту бюджетного фінансування. Актуальність теми підсилюється

й наявністю великої кількості фінансових порушень та нецільового використання

бюджетних коштів.

Тому, питання щодо обліку цільового

фінансування та цільових надходжень, а також контролю за використання цих

коштів є і залишається актуальним.

1. ТЕОРЕТИКО-МЕТОДИЧНІ АСПЕКТИ

ЦІЛЬОВОГО ФІНАНСУВАННЯ ТА ЦІЛЬОВИХ НАДХОДЖЕНЬ

.1 Місце та роль цільового

фінансування і цільових надходжень у структурі власного капіталу і забезпеченні

зобов’язань

Зміни у формуванні ринкового

середовища у всіх сферах економічної діяльності передусім охоплюють відносини

власності, виражені в системі бухгалтерського обліку категорією «власний

капітал», структура і динаміка якого характеризують фінансовий стан

підприємства та залежать від його організаційно-правової форми й виду

економічної діяльності.

Управління процесом господарювання в

умовах виходу з економічної кризи вимагає формування наукового підходу до фінансування

діяльності підприємства та обґрунтування положеннями економічної теорії, що

обумовлює її розвиток. Використання основних категорій економічної теорії в

регулюванні мікро- та макроекономічних процесів зумовлює необхідність

розрахунку відповідних аналітичних показників на основі облікової інформації.

Забезпечення прибутковості

інвестицій вимагає побудови ефективної системи господарювання на рівні

підприємства як основних об’єктів інвестицій. Досягти цього можна за рахунок

раціонального управління власним капіталом підприємства. Відсутність

достовірної та своєчасної інформації про зміни в складових власного капіталу

підприємства зумовлює неефективне управління джерелами фінансування майна

підприємства, зростання нераціонального його використання, невиконання

статутних вимог.

Отже, визначення поняття «власний

капітал» доцільно розглядати в аспектах, наведених на рис. 1.1

[5, с. 449].

За економічним змістом роль власного

капіталу полягає в забезпеченні підприємства власними фінансовими ресурсами,

необхідними для початкових інвестицій і продовження господарської діяльності з

метою реалізації відповідної мети. Як атрибут відносин власності власний

капітал у правовому аспекті передбачає, що його розмір визначає межі

мінімальної матеріальної відповідальності, які підприємство має за своїми

зобов’язаннями. Сформований підхід до розуміння сутності власного капіталу

враховує зміну завдань і принципів господарської діяльності та економічну

основу здійснення інвестування в діяльність підприємств - відповідний технічний

та соціально-економічний ефект.

Рис. 1.1. Сутність власного

капіталу: аспекти трактування

Отже, підприємство, установа чи

організація для забезпечення господарської діяльності та належного

функціонування повинно володіти капіталом у певному розмірі.

Капіталу притаманні наступні

характеристики:

) він є основним фактором

виробництва;

) характеризує фінансові ресурси

підприємства, що приносять прибуток;

) є головним джерелом формування

добробуту власників;

) є головним показником ринкової

вартості підприємства;

) його динаміка є важливим

«барометром» рівня ефективності господарської діяльності підприємства.

Питання, пов'язані з обліком

власного капіталу, постійно знаходяться у полі уваги провідних

вчених-економістів.

Власний капітал - це загальна

вартість засобів підприємства, які належать йому на правах власності та

використовуються ним для формування його активів.

Враховуючи принцип єдиного грошового

вимірника, капітал в бухгалтерському обліку є сукупністю майнових засобів,

призначених для господарських цілей, виражених в грошовій одиниці, тобто

підсумок активу балансу тотожний сумі власного і зобов’язань [10, с. 398].

Кожне підприємство, установа чи

організація для здійснення господарської діяльності та належного функціонування

повинно мати економічні ресурси, які називають активами підприємства.

Якщо активи підприємства формуються тільки за рахунок власних коштів (власного

капіталу), то має місце наступне балансове рівняння:

Активи = Власний капітал

(1.1)

Активи підприємства можуть

поповнюватись за рахунок коштів як юридичних, так і фізичних осіб. В цьому

випадку підприємство має заборгованість (зобов'язання). З урахуванням

заборгованості наведене рівняння набуває вигляду:

Активи = Власний капітал + Зобов'язання

(1.2)

У західній економічній літературі

зобов’язання називають пасивами. В Україні поняття «пасиви» охоплює власний

капітал і зобов’язання. В усіх видів підприємств, установ та організацій

власний капітал є складовою частиною загальних джерел підприємства частиною

його активів.

Перетворюючи рівняння (1.2), можна

визначити власний капітал наступним чином:

Власний капітал = Активи -

Зобов'язання (1.3)

У формулі (1.3) величина власного

капіталу визначається як різниця вартістю активів і зобов'язаннями до сплати.

Власний капітал відображає величину

вартості засобів, які належать підприємству. Капітал власника відображає розмір

участі власників підприємства у фінансуванні його діяльності.

На величину власного капіталу

впливають:

• інвестиції, які збільшують активи

за рахунок додаткових коштів підприємства;

• вилучення коштів власниками

підприємства, що зменшує його активи;

• доходи, які призводять до

зростання власного капіталу;

• витрати, які зменшують величину

власного капіталу.

Види капіталів та їх класифікація

наведена у рис. 1.2 [2, с. 91].

Рис. 1.2. Види капіталів та їх

класифікація

Як видно з наведеного рисунку, одним

з напрямків одержання додаткового капіталу підприємством або належного

функціонування установи чи організації є його цільове фінансування та

надходження на виконання певних заздалегідь запланованих цілей. Для обліку

таких надходжень та видатків призначено бухгалтерський рахунок 48 «Цільове

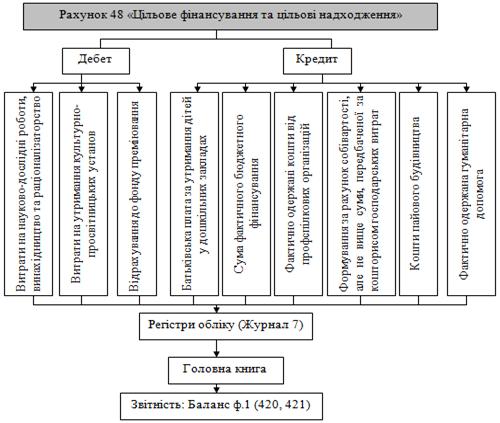

фінансування та цільові надходження», що відображено на рис. 1.3.

Кошти цільового фінансування можуть

надходити як асигнування з бюджету та позабюджетних фондів, цільові внески

фізичних та юридичних осіб, гуманітарна допомога тощо.

Напрямками використання цільових

надходжень можуть бути: утримання дитячих установ, підготовка кадрів,

науково-дослідницькі роботи, винахідництво та інші цілі. Цільові кошти повинні

використовуватися тільки за призначенням і відповідно до встановлених

кошторисів [3, с. 15].

Отже, облік та узагальнення

інформації про наявність та рух коштів, отриманих для здійснення заходів

цільового призначення (у тому числі гуманітарна допомога) ведеться на рахунку

48 «Цільове фінансування і цільові надходження» за окремими об'єктами

фінансування.

Рис. 1.3. Схема відображення руху

надходжень та видатків по рахунку 48 «Цільове фінансування та цільові

надходження»

Рахунок 48 «Цільове фінансування і

цільові надходження» - пасивний, його кредитове сальдо відображає наявність

невикористаних коштів цільового призначення. За кредитом рахунка відображаються

кошти цільового призначення, отримані як джерело фінансування певних заходів,

за дебетом - використані суми за певними напрямками, визнання їх доходом, а

також повернення невикористаних сум.

Згідно з П(С)БО 15 «Дохід», цільове

фінансування не визнається доходом доти, поки не існує підтвердження того, що

воно буде отримане та підприємство виконає умови щодо такого фінансування. При

виконанні цих умов отримане цільове фінансування відноситься до доходів тих

звітних періодів, у яких були здійснені витрати, пов'язані з виконанням умов

цільового фінансування і списується з дебету рахунка 48 на кредит відповідних

рахунків класу 7.

Цільове фінансування капітальних

інвестицій визнається доходом протягом періоду корисного використання

відповідних об'єктів інвестування (основних засобів, нематеріальних активів

тощо) пропорційно сумі нарахованої амортизації цих об'єктів.

У випадках коли цільове фінансування

отримане як компенсація витрат (або збитків), зазнаних підприємством, або з метою

негайної фінансової підтримки без майбутніх пов'язаних із цим витрат, воно

визнається доходом того періоду, у якому утворилася дебіторська заборгованість,

пов'язана із цим фінансуванням [1, с. 72].

Отже, підприємство, установа або

організація для здійснення заходів цільового призначення, зобов’язане вести

облік цільового фінансування і цільових надходжень, належне його

документування, що зумовлює необхідність організації їх окремого обліку і

контролю за використанням.

1.2 Джерела та напрями використання

коштів цільового фінансування і цільових надходжень

Залучення додаткового фінансування

підприємствами в сучасних умовах є невід’ємною складовою відтворення капіталу,

рівномірність і стійкість якого визначають сталу динаміку розвитку цих

підприємств. Серед нерозв’язаних головних проблем визначаються недостатність

інвестиційних ресурсів для підтримання діючих потужностей, нераціональне

витрачання фінансових ресурсів, відсутність ефективного контролю за фінансовими

потоками підприємств, зокрема державних та використання коштів державної

підтримки.

Наукові праці Кучеренко Т.,

Гуцаленко Л.В., Звенячкиної В.Ю. та Гавриленко В.В. присвячено удосконаленню

порядку відображення в обліку засобів цільового фінансування та цільових

надходжень. Наведені автори одностайно наголошують на необхідності перегляду

концептуальних підходів щодо облікового відображення засобів державної та

недержавної підтримки.

Практично відсутні дослідження щодо

впливу на об’єктивність аналізу фінансового стану підприємств існуючого порядку

облікового відображення цільового фінансування державних підприємств, які за

ознаками не належать до неприбуткових, але працюють зі сталими збитками.

Реалізація інформаційної функції

бухгалтерського обліку передбачає забезпечення інформацією внутрішніх і

зовнішніх суб’єктів, які використовують її для прийняття відповідних

управлінських рішень. Залежно від того, яка інформація використовується у

фінансовому аналізі, якими є мета і об’єкти дослідження, суб’єкти користування

результатами, відрізняються завдання фінансового аналізу: від поверхового

аналізу прибутку та рентабельності, економічної діагностики фінансового стану

підприємства за даними лише фінансової звітності до глибокого дослідження

причин фінансового стану підприємства [19, с. 226].

Відповідно до П(С)БО 15 залежно від

того, для яких цілей надходить фінансування, момент визнання доходу

визначається по-різному. Цільове фінансування підприємств, зокрема державної

форми власності представлене, переважно, у вигляді дотацій на фінансування

капітальних вкладень на рівні, необхідному для підтримання їх діяльності,

технічний розвиток, а також субсидій на покриття збитків, державну підтримку

підприємств.

В табл. 1.1 наведений дійсний

порядок обліку цільового фінансування залежно від його призначення. Наявність

та рух коштів, отриманих як цільове фінансування, на рахунку 48 «Цільове

фінансування і цільові надходження» за дебетом, кореспондує із кредитом

відповідних рахунків класу 7 «Доходи і результати діяльності», оскільки суми

отриманого цільового фінансування є частиною доходу підприємства [21, с. 409].

Таблиця 1.1

ПОРЯДОК ОБЛІКУ ЦІЛЬОВОГО

ФІНАНСУВАННЯ

|

Цільове призначення

|

Субсидії на покриття збитків

|

Дотації на фінансування капітальних вкладень

|

|

Текст П(С)БО 16

|

П.16. Цільове фінансування не визнається

доходом до тих пір, доки не існує підтвердження того, що воно буде отримане і

підприємство виконає умови за таким фінансуванням

|

|

П.17. Отримане цільове фінансування визнається

доходом протягом тих періодів, в яких були понесені витрати, пов’язані з

виконанням умов цільового фінансування

|

П. 18. Цільове фінансування капітальних

інвестицій визнається доходом протягом періоду корисного використання

відповідних об’єктів… пропорційно сумі нарахованої амортизації цих об’єктів

|

|

Порядок відображення в обліку надходжень

|

Дт 311 Кт 48 - Отримано кошти цільового

фінансування на розрахунковий рахунок підприємства Дт 48 Кт 718 - Відображено

доход від цільового фінансування. або Дт 377 Кт 48 - Відображено

заборгованість з цільового фінансування. Дт 48 Кт 719 - Відображено доход від

цільового фінансування. Дт 311 Кт 377 - Отримана субсидія на покриття збитків

|

Дт 311 Кт 48 - Отримано кошти цільового

фінансування на розрахунковий рахунок підприємства Дт 152 Кт 631 -

Оприбутковано об’єкт основних засобів. Дт 104 Кт 152 - Введений в

експлуатацію об’єкт основних засобів. Дт 48 Кт 69 - Витрачена на придбання

об’єкта основних засобів сума віднесена до доходів майбутніх періодів. Дт 23

Кт 131 - Нарахована амортизація об’єкта основних засобів. Дт 69 Кт 745 -

Відображене списання доходів майбутніх періодів в сумі нарахованої

амортизації

|

|

Відображення в статтях балансу

|

Ф.1 Ряд. 420 - Суми нарахованої і отриманої

фінансової підтримки Ф.1 Ряд. 630 - Суми освоєних капітальних вкладень (за

вирахуванням накопиченої амортизації)

|

Відповідно до п.5 П(С)БО 15 доходом

визнаються лише ті надходження, які зумовлюють зростання власного капіталу, за

умови що оцінка доходу може бути достовірно визначена. У цьому зв’язку

пропозиції, щодо необхідності внесення сум одержаних коштів цільового

фінансування до збільшення іншого додаткового капіталу та відображення таким

проведенням Дт 48 «Цільове фінансування і цільові надходження» Кт 425 «Інший

додатковий капітал», з поступовим зменшенням капіталізованого доходу на суму

використаних необоротних активів є такими, що суперечать затвердженим

стандартам бухгалтерського обліку.

З іншого боку, як слушно вважає

Н.Цветкова, суми цільового фінансування можуть містити в собі операції, які

відносяться як до поточних, так і до довгострокових подій і тому відповідна

стаття Балансу підприємства не надає достовірну інформацію про її складові

джерел формування активів підприємства, що утруднює оцінку його фінансового

стану.

Дотації на фінансування капітальних

вкладень, які здійснюються державою можуть бути внесені до складу капіталу

підприємства в частині додаткового капіталу, як додаткові внески учасників. В

подальшому сума додаткового капіталу може спрямовуватись на збільшення

статутного, пайового, резервного та на покриття збитків від діяльності

підприємства. При цьому відсутня необхідність зменшення додаткового капіталу в

міру використання основних засобів, які сформовані за рахунок цільового

фінансування держави [22, с. 14].

Обґрунтований вибір методики аналізу

фінансової стійкості дозволяє уникнути вищевикладених суперечок, які містяться

в порядку облікового відображення інформації про отримання і використання

коштів цільового фінансування підприємствами. Обсяг представленої статті не

дозволяє зупинитися на всіх важливих елементах оцінки фінансового стану

підприємства, тому зупинимось на деяких із них.

Баланс у системі інформаційної бази

посідає центральне місце, є найважливішим джерелом даних про фінансовий стан

підприємства на визначену дату. Аналіз фінансового стану підприємства

проводиться в два етапи, які можуть розбиватися на дрібніші:

- аналіз структури та

динаміки балансу (аналіз абсолютних показників);

- визначення взаємозв’язків

між окремими складовими балансу (аналіз відносних показників - фінансових

коефіцієнтів).

Вплив на об’єктивність аналізу

фінансового стану підприємств порядку відображення в обліку цільового

фінансування залежить від прийнятої у фінансовому аналізі концепції природи

капіталу.

Більшість українських авторів, в

роботах яких представлені різні методики аналізу звіту про фінансовий стан, а

також більшість нормативно-правових актів, що регламентують процес такої оцінки

дотримуються першої концепції - фінансової природи капіталу. Вона базується на

абстрагуванні від предметно-речової структури активу балансу не зараховує до

складу власного капіталу вкладені у основні засоби підприємства кошти цільового

фінансування і приводить до заниження при розрахунках рівня фінансової

стійкості підприємства.

Концепція предметно-речової природи

капіталу, запропонована У. Патоном, до такого спотворення розрахункових значень

фінансових коефіцієнтів не приводить, оскільки до власного капіталу

прирівнюються суми забезпечень майбутніх витрат і платежів, а також отримані

доходи майбутніх періодів. Відповідно до цієї концепції, капітал визначається

як домінанта активу - сукупність певних матеріальних і нематеріальних

цінностей. Проблема такого підходу полягає в тому, що в розділі балансу

«Забезпечення майбутніх витрат і платежів» в частині «Цільове фінансування»

відображаються не лише отримані, а і потенційні надходження, які при дефіциті

бюджету держави можуть бути невідшкодованими ще і у майбутньому [16, с. 162].

Отже, фінансовий стан підприємства

залежить від співвідношення власних і позикових джерел фінансування капіталу.

Для такої оцінки проводиться аналіз коефіцієнтів капіталізації на підставі

даних балансу підприємства. Інтерпретація отриманих значень залежить від

вибраної методики і урахування в ній порядку формування облікової інформації

про рівень цільового фінансування, що особливо важливе для підприємств зі

значною часткою активів, сформованих за рахунок таких джерел.

2. КОНЦЕПТУАЛЬНІ ЗАСАДИ ОБЛІКУ

ЦІЛЬОВОГО ФІНАНСУВАННЯ ТА ЦІЛЬОВИХ НАДХОДЖЕНЬ

.1 Облік цільового фінансування

будівництва

Бухгалтерський облік коштів

цільового фінансування регулюється П(С)БО 15 «Дохід». Залежно від того, для

яких цілей надходить фінансування, момент визнання доходу визначається

по-різному.

Отримане цільове фінансування

визнається доходом протягом тих періодів, у яких були понесені витрати,

пов'язані з виконанням умов цільового фінансування. Тобто, якщо підприємству

надходять цільові кошти, то це не означає, що такі кошти відразу ж будуть

віднесені до рахунків доходів.

При застосуванні такого принципу

бухгалтерського обліку, як принцип нарахування та відповідності доходів і

витрат, залучені кошти будуть визнаватись доходом у тому періоді, в якому

здійснені витрати, пов'язані з цим цільовим фінансуванням.

До цільового фінансування та

цільових надходжень відносять кошти що отримуються підприємством на суворо

визначені цілі: утримання дитячих установ, підготовку кадрів, науково-дослідні

роботи тощо. Таке фінансування здійснюється за рахунок асигнувань з бюджету;

внесків батьків; плати за навчання; прибутку, що залишається в розпорядженні;

коштів, отриманих від інших підприємств тощо.

Фонди цільового фінансування та

цільових надходжень формуються за рахунок лише зовнішніх цільових надходжень.

Кошти цільового фінансування і цільових надходжень витрачаються у суворій

відповідності до встановлених кошторисів. Забороняється використання цільових

коштів не за призначенням та спрямування інших коштів на потреби, фінансування

яких повинно здійснюватись тільки за рахунок цільових джерел.

У випадку нецільового використання

таких коштів певні особи несуть відповідальність згідно чинного законодавства з

усіма наслідками, що випливають, і в такому разі кошті підлягають поверненню

тим, хто їх вносив.

Загальну схему формування і

використання коштів цільового фінансування та цільових надходжень наведено на

рис. 2.1 [18, с. 180].

Рис. 2.1. Джерела та напрями

використання коштів цільового фінансування

і цільових надходжень

Кошти, отримані на цільове

фінансування, визнаються доходом протягом періоду корисного використання

об'єктів інвестування пропорційно до суми нарахованої амортизації цих об'єктів.

Тобто у разі фінансування капітальних вкладень сальдо за рахунком 48 «Цільове

фінансування і цільові надходження» підлягає списанню у кредит рахунку 69

«Доходи майбутніх періодів» і вже з цього рахунку поступово буде списуватися на

доходи відповідного звітного періоду одночасно з нарахуванням амортизації

об'єкта капітальних вкладень.

При пайовій участі в будівництві

підприємство, що є головним забудовником, за згодою учасників капітального

будівництва акумулює грошові кошти інших учасників з подальшою передачею

збудованого об'єкту кожному з учасників відповідно до його частки фінансування.

Відображення пайової участі забудовника і пайовика наведено в таблиці 2.1.

У випадку внесення учасником своєї

частини майна як внеску до статутного капіталу після закінчення будівництва у

забудовника: відображаються наступні записи: Д-т pax. 46 «Неоплачений капітал»

К-т pax. «Статутний капітал» - на суму внеску; закривають заборгованість: Д-т

pax. «Основні засоби» К-т pax. 46 «Неоплачений капітал»

[24, с. 367].

Таблиця 2.1

ВІДОБРАЖЕННЯ В ОБЛІКУ ПАЙОВОЇ УЧАСТІ

У БУДІВНИЦТВІ

|

№ з/п

|

Зміст господарської операції

|

Кореспондуючі рахунки

|

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

|

У забудовника

|

|

1

|

Отримано забудовником від пайовика для пайової

участі в будівництві: - грошові кошти

|

30 «Каса», 31 «Рахунки в банках»

|

48 «Цільове фінансування і цільові

надходження»

|

|

- запаси

|

20 «Виробничі запаси»

|

|

|

2

|

Відображено частину пайовика у вартості

забудованого об'єкта на суму переданих раніше грошових коштів, запасів

|

48 «Цільове фінансування і цільові

надходження»

|

15 «Капітальні інвестиції»

|

|

У пайовика

|

|

1

|

37 «Розрахунки з різними дебіторами»

|

30 «Каса» 31 «Рахунки в банках» 20 «Виробничі

запаси»

|

|

2

|

Відображено пайовиком частку у вартості

забудованого об'єкта на суму переданих забудовнику грошових коштів, запасів

|

15 «Капітальні інвестиції»

|

37 «Розрахунки з різними дебіторами»

|

|

3

|

Зараховано на баланс пайовиком: - власну

частку забудованого об'єкта

|

10 «Основні засоби»

|

15 «Капітальні інвестиції»

|

|

- власну частку забудованого об'єкта,

призначеного для продажу

|

28 «Товари»

|

|

На рахунку 48 «Цільове фінансування

і цільові надходження» можуть збиратися внески на будівництво житла за умови,

що це будівництво фінансують самі майбутні його мешканці. При цьому усі витрати

на будівництво в обліку відображаються на субрахунку 151 «Капітальне

будівництво». Після завершення будівництва ці два рахунки закриваються

Позитивне сальдо між рахунком 48 «Цільове фінансування і цільові надходження»

та рахунком 15 «Капітальні інвестиції» розподіляють між вкладниками і

повертають кошти (будинок виявився дешевшим, ніж планувалося). Від’ємне сальдо

покривається або за рахунок власних коштів підприємства, або оголошується

розмір суми, яку кожен з учасників повинен внести додатково (будинок виявився

дорожчим, ніж планувалося) [4, с. 78].

Отже, якщо підприємство на цільове

фінансування отримало кошти від пайовиків для будівництва квартир, то таку

заборгованість можна визнати зобов’язанням (надалі підприємство має забезпечити

пайовиків житловою площею відповідно до суми отриманих коштів). Проте, якщо

цільове фінансування підприємства здійснене за рахунок бюджетних коштів, які поверненню

не підлягають, таке фінансування зобов’язанням назвати складно, оскільки у

бухгалтерському обліку зобов’язання реєструються лише тоді, коли через них

виникає заборгованість, а вона в цьому разі не настає. Таким чином, цільове

фінансування певною мірою не відповідає умовам визнання зобов’язань і його

швидше можна прирівняти до власного капіталу.

2.2 Особливості обліку цільового

бюджетного фінансування

Кризовий стан економіки на даному

етапі розвитку нашої держави породжує потребу малих та середніх підприємств у

гуманітарній допомозі донорів з-за кордону. Така допомога дозволяє

підприємствам залишатись на ринку і створювати конкурентне середовище в

несприятливий момент. Питанням оформлення гуманітарної допомоги досліджували

ряд вчених-економістів, що зробили значний внесок у розвиток даного питання.

Зокрема це: М. Зварич, Р. Бойко, Н. Погорєлова, О. Чечуліна, В. Сопко, Р.Джога,

С. Свірко, Л. Сінельник, Н. Ткаченко, С. Терен та багато інших, проте на

сьогодні недостатньо розкрито питання її обліку.

Усі об’єкти господарювання можуть

отримувати кошти з бюджетів різних рівнів для будівництва об'єктів

соцкультпобуту, особливо в сільській місцевості. Крім передбачених у бюджеті

коштів, на ці цілі може бути проведеній (за постановами Кабінету Міністрів України)

залік боргів підприємства перед бюджетом та спрямування їх на фінансування

таких об'єктів, а також будь-яка спонсорська допомога.

Діяльність бюджетних установ є дуже

різноманітною: соціальна сфера, управління державою та місцеве самоврядування,

незалежне судочинство тощо. Особливістю діяльності бюджетних установ є те, що

метою їх діяльності не є створення прибутку, метою їх діяльності є досягнення

передбачених планами та кошторисами показників, виконання поставлених в статуті

або ж передбачених програмою фінансування завдань і функцій. Такі установи

діяльність здійснюють за рахунок фінансування з державного чи місцевого

бюджетів.

Виходячи з того, що в діяльності

бюджетних установ мають місце як бюджетне фінансування, так і власні кошти

зароблені установою, організація та ведення бухгалтерського обліку в бюджетних

установах має свої особливості. Вони полягають в тому, що необхідно вести облік

та здійснювати постійний контроль за отриманими асигнуваннями, власними

надходженнями та їх використанням, погашенням дебіторської та кредиторської

заборгованості відповідно до вимог, встановлених Бюджетним кодексом,

інструкціями Державного казначейства та згідно затвердженого кошторису

фінансування діяльності установи [13, с. 239].

Враховуючи, що умови ведення обліку

в бюджетних асигнувань на різні цілі регламентовані та контрольовані державою,

то питання ведення обліку цільового фінансування та надходжень є одним з

пріоритетних завдань бухгалтерії і повинен всебічно і повно оплювати та

систематизувати дані в розрізі кожного платника і забезпечувати керівника та

відповідні державні органи чіткою інформацією.

Зокрема, якщо на балансі

підприємства утримується дитячий садок, і частина витрат на його утримання

компенсується батьками, то грошові кошти, внесені ними до каси, відображається

за Д-т pax. 30 «Каса» та К-т pax. 48 «Цільове фінансування і цільові

надходження».

Одночасно слід відзначити, що не

тільки утримання установ чи організацій контролюється державою, а й

фінансування будівництва як на рівні держави, так і на рівні місцевих органів

влади, тому розглянемо господарські операції з руху коштів, отриманих на

будівництво об'єктів соцкультпобуту, табл. 2.2 [8,

с. 248].

Таблиця 2.2

ВІДОБРАЖЕННЯ В ОБЛІКУ ЦІЛЬОВОГО

БЮДЖЕТНОГО ФІНАНСУВАННЯ

|

№ з/п

|

Зміст господарської операції

|

Кореспондуючі рахунки

|

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

|

1

|

Отримано бюджетне фінансування для будівництва

школи (фінансування надходить у міру виконання робіт)

|

311 «Поточні рахунки в національній валюті»

|

48 «Цільове фінансування цільові надходження»

|

|

2

|

Безкоштовно передано підприємцями міста для

будівництва: - матеріали

|

20 «Виробничі запаси»

|

48 «Цільове фінансування цільові надходження»

|

|

- інструменти

|

22 «Малоцінні та швидкозношувані предмети»

|

|

|

3

|

Передано міською радою для будівництва школи

фундамент

|

15 «Капітальні інвестиції»

|

48 «Цільове фінансування цільові надходження»

|

|

4

|

Отримано в касу добровільні внески жителів

району на будівництво школи

|

30 «Каса»

|

48 «Цільове фінансування цільові надходження»

|

|

5

|

Направлено підприємством на фінансування

будівництва школи кошти короткострокової позики

|

60 «Короткострокові позики»

|

48 «Цільове фінансування цільові надходження»

|

|

6

|

Списано витрати з будівництва школи за рахунок

цільового фінансування

|

48 «Цільове фінансування цільові надходження»

|

15 «Капітальні Інвестиції»

|

|

7

|

Повернуто до бюджету невикористані суми

|

48 «Цільове фінансування цільові надходження»

|

31 «Рахунки в Банках»

|

|

8

|

Зараховано на баланс підприємства школу

|

10 «Основні засоби»

|

424 «Безоплатно одержані необоротні активи»

|

Отже, за нормальних

умов існування бюджетні установи та організації провадять свою діяльність

виключно за рахунок бюджетних коштів і не отримують доходів у будь-якій формі.

Бюджетні установи в процесі виконання бюджету ведуть розрахунки з різними

організаціями, від яких отримують послуги, продукти харчування, медикаменти,

основні засоби та інші матеріальні цінності, що необхідні для функціонування

установи.

2.3 Облік гуманітарної допомоги як

виду цільового фінансування

Операції з отримання і використання

гуманітарної допомоги потребують особливої уваги і контролю, оскільки вони

звільняються від оподаткування, а порушення законодавства про гуманітарну

допомогу тягне за собою кримінальну або адміністративну відповідальність.

Для забезпечення регулювання порядку

надання гуманітарної допомоги прийнято Закон України «Про гуманітарну

допомогу», у якому визначені правові, організаційні та соціальні засади

отримання, надання, оформлення, розподілу і контролю за цільовим використанням

гуманітарної допомоги. Прийняття цього Закону сприяє гласності та прозорості

процесу надання та отримання гуманітарної допомоги.

Гуманітарна допомога - це цільова

адресна безоплатна допомога у грошовій або натуральній формі у вигляді

безповоротної фінансової допомоги чи добровільних пожертвувань або допомога у

вигляді виконання робіт, надання послуг, що надається іноземними та

вітчизняними донорами з гуманітарних мотивів отримувачам гуманітарної допомоги

в Україні або за кордоном, які потребують її у зв'язку із соціальною

незахищеністю, матеріальною незабезпеченістю, важким фінансовим станом, виникненням

надзвичайного стану.

Гуманітарна допомога призначається

її набувачам і надається донорами отримувачам.

До набувачів гуманітарної допомоги

належать фізичні та юридичні особи, які її потребують і яким вона безпосередньо

надається.

Донорами можуть бути іноземні та

вітчизняні юридичні і фізичні особи, які добровільно надають гуманітарну

допомогу її отримувачам [12, с. 86].

Отримувачі гуманітарної допомоги -

це юридичні особи, зареєстровані в установленому Кабінетом Міністрів України

порядку в Єдиному реєстрі отримувачів гуманітарної допомоги, а саме:

• підприємства громадських

організацій інвалідів, ветеранів війни та праці, а також підприємства, установи

та організації, що утримуються за рахунок бюджетів, та уповноважені ними

державні установи;

• благодійні організації, створені у

порядку, визначеному Законом України «Про благодійництво та благодійні

організації»;

• громадські організації інвалідів,

ветеранів війни та праці. Товариство Червоного Хреста України та його обласні

організації, творчі спілки, а також громадські організації, створені для

здійснення передбаченої їх статутними документами екологічної, оздоровчої,

аматорської спортивної, культурної, освітньої та наукової діяльності;

• релігійні організації,

зареєстровані у законодавчому порядку.

Отримувачі гуманітарної допомоги

можуть бути одночасно її набувачами, а можуть виступати посередниками у

передачі гуманітарної допомоги безпосередньо фізичним особам, які її

потребують.

Підставою для започаткування

процедури визнання допомоги гуманітарною є письмова пропозиція донора про її

надання, а для здійснення гуманітарної допомоги в Україні - письмова згода її

отримувача.

Визнання вантажів, коштів, виконаних

робіт і наданих послуг гуманітарною допомогою, а також контроль за її

транспортуванням, отриманням, збереженням, охороною, складуванням, розподілом,

цільовим використанням, обліком та підготовкою статистичної звітності

здійснюється відповідними Комісіями з питань гуманітарної допомоги, створеними

при Кабінеті Міністрів України, Раді Міністрів Автономної Республіки Крим,

обласних. Київській та Севастопольській міських державних адміністраціях [20,

с. 296].

Гуманітарна допомога у вигляді

виконання робіт, надання послуг у грошовій або натуральній формі (крім

підакцизних товарів - за деякими винятками), яка надасться, ввозиться,

пересилається в Україну, звільняється від оподаткування.

Якщо кошти або товари (роботи,

послуги), звільнені від оподаткування як гуманітарна допомога, було використано

не за цільовим призначенням, вони вважаються доходом і оподатковуються

відповідно до законодавства України.

У випадках коли гуманітарна допомога

використовується з метою отримання прибутку, товари (предмети) гуманітарної

допомоги, що продаються за грошові кошти або передаються за інші види

компенсації, а також виручка, отримана за такий продаж, вилучаються або

конфіскуються у встановленому законом порядку.

Отримувачі гуманітарної допомоги,

які допустили порушення законодавства про гуманітарну допомогу, за рішенням

Комісії з питань гуманітарної допомоги при Кабінеті Міністрів України

виключаються з Єдиного реєстру отримувачів гуманітарної допомоги.

Гуманітарна допомога може надаватися

також у вигляді грошових коштів у національній чи іноземній валюті [6,

с. 5].

За наявності рішення Комісії з

питань гуманітарної допомоги при Кабінеті Міністрів України про визнання цих

коштів гуманітарною допомогою зарахування таких коштів на рахунки в іноземній

валюті отримувача здійснюється без ліцензій (спеціального дозволу) НБУ на

основі напряму використання, зазначеного іноземним донором у дорученні на

перерахування коштів на рахунок в іноземній валюті отримувача гуманітарної

допомоги.

Отримана як гуманітарна допомога

іноземна валюта не підлягає обов'язковому продажу на міжбанківському валютному

ринку і не підлягає списанню у безспірному порядку.

Відсотки, які нараховуються на

залишки коштів гуманітарної допомоги, також набувають статусу гуманітарної

допомоги і використовуються виключно за цільовим призначенням.

Цінності, що ввозяться чи

пересилаються як гуманітарна допомога, підлягають першочерговому безкоштовному

спрощеному декларуванню митним органам України відповідними установами та

організаціями незалежно від форми власності, з обов'язковим проставленням у

товаросупровідних документах, вантажних митних деклараціях клейма «Гуманітарна

допомога. Продаж заборонено», завіреного печаткою митника.

На митну територію України

дозволяється ввезення лише таких товарів (предметів) гуманітарної допомоги,

які, задовольняючи відповідні потреби набувачів, не створюють загрози життю чи

здоров'ю фізичних осіб - набувачів гуманітарної допомоги та довкіллю України.

Товари (предмети) гуманітарної

допомоги підлягають відповідному санітарному, ветеринарному, фітосанітарному,

радіологічному та екологічному контролю, який здійснюється безкоштовно у

порядку, установленому Кабінетом Міністрів України.

Відповідальність за якість і безпеку

товарів, отриманих як гуманітарна допомога, на підставі висновків відповідних

експертиз несе отримувач гуманітарної допомоги.

Бухгалтерський облік гуманітарної

допомоги та відповідна звітність здійснюються отримувачами та набувачами

гуманітарної допомоги (юридичними особами) у порядку, установленому

Міністерством фінансів України. У разі відсутності обліку щодо отримання та

цільового використання гуманітарної допомоги вона вважається використаною не за

цільовим призначенням.

Відображення в обліку операцій з

отримання та використань гуманітарної допомоги показано в табл. 2.3 [7,

с. 79].

Отримувач гуманітарної допомоги

(юридична особа) щомісячно у встановленому порядку подає комісії з питань

гуманітарної допомоги звіт про наявність та розподіл гуманітарної допомоги до

повного використання усієї суми отриманої гуманітарної допомоги.

Отримувач і набувач гуманітарної

допомоги (юридична особа) щомісячно в установленому порядку подають до

відповідної комісії з питань гуманітарної допомоги звіти про наявність та

розподіл гуманітарної допомоги до повного використання всього обсягу отриманої

гуманітарної допомоги.

Порядок списання товарів (предметів)

гуманітарної допомоги, що мають певний термін експлуатації, визначається

Кабінетом Міністрів України.

Таблиця 2.3

ВІДОБРАЖЕННЯ В ОБЛІКУ ОДЕРЖАННЯ ТА

ВИКОРИСТАННЯ ГУМАНІТАРНОЇ ДОПОМОГИ

|

№ з/п

|

Зміст господарської операції

|

Кореспондуючі рахунки

|

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

|

1

|

Одержано гуманітарну допомогу у вигляді

активів

|

Рахунки 1, 2, 3 класів (за видами отриманих

активів)

|

48 «Цільове фінансування цільові надходження»

|

|

2

|

Одержано гуманітарну допомогу у вигляді

виконання робіт, надання послуг

|

23 «Виробництво»

|

48 «Цільове фінансування цільові надходження»

|

|

3

|

Відображено дохід від отримання активів в

рахунок цільового фінансування

|

48 «Цільове фінансування цільові надходження»

|

745 «Дохід від безоплатно одержаних активів»

|

|

4

|

Одержано гуманітарну допомогу у вигляді

виконання робіт, які мають капітальний характер

|

48 «Цільове фінансування цільові надходження»

|

15 «Капітальні Інвестиції»

|

|

5

|

Передано одержувачу гуманітарну допомогу у

вигляді грошових коштів, виробничих запасів

|

48 «Цільове фінансування цільові надходження»

|

2, 3 клас рахунків (за видам переданих активів

|

|

6

|

Використано одержувачем грошові кошти і

виробничі запаси на забезпечення статутної діяльності

|

23 «Виробництво» 15 «Капітальні Інвестиції»

|

2, 3 клас рахунків, 1 (за видам переданих або

використаних активів)

|

Питання організації бухгалтерського

обліку і контролю за отриманням та цільовим використанням гуманітарної допомоги

конкретизуються у наказі Міністерства фінансів України від 14.12.99р. №298 «Про

порядок бухгалтерського обліку гуманітарної допомоги».

Передача отримувачами коштів і

предметів гуманітарної допомоги здійснюється за довіреністю набувачів або

документами, що засвідчують фізичну особу набувача, і оформляється відповідними

видатковими документами (ордерами, накладними, дорученнями тощо).

Аналітичний облік коштів цільового

фінансування і цільових надходжень та витрат ведеться за їх призначенням та

джерелами надходжень.

Отже, підприємства-одержувачі

гуманітарної допомоги повинні пам’ятати, що гуманітарна допомога повинна

належним чином обліковуватись на рахунках підприємства. Відсутність такого

обліку вважається її нецільовим використанням коштів, що карається законом. При

цьому держава повинна і надалі сприяти надходженню гуманітарної допомоги до

вітчизняних підприємств, що покращить їх загальний фінансовий стан.

3. УДОСКОНАЛЕННЯ ОБЛІКУ ТА КОНТРОЛЮ

КОШТІВ ЦІЛЬОВОГО ФІНАНСУВАННЯ

Державне фінансування

підприємств є невід’ємною складовою відтворення капіталу, рівномірність і

стійкість якого визначають сталу динаміку розвитку цих підприємств. Проте

надходження бюджетних ресурсів в умовах високої конкуренції і нестабільності

чинників зовнішнього середовища супроводжується нецільовим або неефективним їх

використанням, що вимагає розбудови якісної системи фінансового контролю, яка

враховувала б кардинальні зміни в економіці України. Зростання фінансових

зловживань в державному секторі економіки свідчить про досить низьку дієвість

чинної системи фінансового контролю, яка складається з розрізнених контролюючих

органів і спрямована тільки на виявлення порушень та покарання винуватців.

Існуючі економічні умови України вимагають розробки й впровадження такої системи

фінансового контролю, яка дозволяє своєчасно виявляти та встановлювати факти

нецільового використання бюджетних коштів й запобігати правопорушенням та

зловживанням, сприяти стабілізації фінансового стану суб’єктів господарювання.

Особливої уваги

вимагають теоретичні положення з розробки цілісної концепції фінансового

контролю цільового використання бюджетних коштів, удосконалення форм та методів

фінансового контролю, визначення критеріїв відповідності функціональних сфер

фінансового контролю та методики оцінки його результативності. Крім того,

недостатньо розкритими залишаються система показників та процедури комплексного

аналізу і моніторингу ефективності використання бюджетних коштів для прийняття

рішень з вибору об’єкту бюджетного фінансування. Актуальність теми підсилюється

й наявністю великої кількості фінансових порушень та нецільового використання

бюджетних коштів.

Існуюча тенденція

послаблення функцій державного контролю за збереженням і раціональним

використанням бюджетних коштів веде до зниження рівня фінансової дисципліни

господарюючих суб'єктів, зростання обсягів нецільового використання державних

фінансових ресурсів. Органи державної контрольно-ревізійної служби щороку

виявляють порушення на сотні мільйонів гривень. Схожа ситуація існує й на

підприємствах, які є дотаційними, і зумовлює необхідність фінансового контролю

використання бюджетних коштів [17, с. 26].

Основними чинниками, що впливають на

ефективність використання бюджетних коштів, є: погіршення фінансового стану

підприємств, наявність фінансових порушень, недосконалість нормативно-правової

бази фінансового контролю, неефективність фінансового контролю, недосконалість

організаційно-методичного забезпечення фінансового контролю, необґрунтованість

вибору об’єктів та обсягів цільового фінансування. Подолання негативного впливу

цих чинників вимагає вирішення комплексу завдань щодо вдосконалення фінансового

контролю: розробки методики попереднього фінансового контролю цільового

використання бюджетних коштів; чіткого розподілу повноважень з метою посилення

відповідальності за результати фінансового контролю; удосконалення

нормативно-правової бази фінансового контролю; удосконалення методичного

забезпечення; розробки процедури здійснення комплексного аналізу ефективності

використання бюджетних коштів; розробки методики оцінки якості та

результативності фінансового контролю.

Недоліки системи фінансового

контролю вимагають зміни його форм та методів, а саме: реформування системи

фінансового контролю з чітким розподілом повноважень щодо його здійснення;

формування цілісної системи фінансового контролю в державі; розробки

методичного забезпечення основних форм фінансового контролю (процедурних

стандартів).

Скорочення державного фінансування

підприємств потребує розгляду фінансового контролю як інструменту підвищення

ефективності та функції управління. В зв’язку з цим в роботі запропоновано

новий погляд на місце фінансового контролю на макро- та мікрорівнях. На

макрорівні мета фінансового контролю полягає в правовій і кількісній

відповідності нормативним актам і заданим параметрам. Але, при всій важливості

цієї мети фінансового контролю зводити контроль лише до перевірки відповідності

результатів запланованим показникам недостатньо. Поєднання всіх функцій

фінансів забезпечує результативність фінансового контролю, під якою в роботі

розуміється ідентифікація виявлених порушень та втрат і недопущення їх у

майбутньому. За таким підходом фінансовий контроль є багаторівневою системою

контролю, яка забезпечує, по-перше, перевірку законності і доцільності формування,

розподілу і використання фінансових ресурсів; по-друге, - оцінку доцільності

управлінських рішень, спрямованих на попередження відхилення результатів від

норм і заданих параметрів і своєчасної розробки заходів, щодо запобігання або

скорочення порушень в майбутньому та недопущення їх повторення. На мікрорівні

фінансовий контроль розглянуто як інструмент попередження та усунення фактів

незаконного, нецільового і неефективного використання бюджетних коштів, наданих

суб’єктам господарювання, та фінансових ресурсів, які додатково отримані

суб’єктами за податковими пільгами [23, с. 5].

Державний фінансовий контроль

підприємств за економічною сутністю призначений для реалізації фінансової

політики держави й створення умов для фінансової стабілізації. Тому він

визначений як систему заходів, які здійснюються державними контролюючими

органами, для забезпечення цільового використання бюджетних коштів в інтересах

держави та сталого розвитку підприємств. Головними аспектами фінансового

контролю є контроль використання бюджетних коштів та забезпечення ефективності

самого фінансового контролю за діяльністю керованих структур. За таким підходом

визначені функції фінансового контролю: профілактична, стимулююча, регулююча,

розподільна, контрольна, карна, відновлювана, інформаційна, мобілізаційна. До

основних завдань фінансового контролю віднесено такі: перевірка законності,

доцільності і раціональності використання фінансових ресурсів; визначення

законності і обґрунтованості витрачання бюджетних коштів; виявлення повноти

мобілізації коштів до бюджетної системи; визначення доцільності бюджетного

фінансування; виявлення фактів порушень фінансової дисципліни, винуватців та

притягнення їх до відповідальності; забезпечення результативності фінансового

контролю.

Для організації фінансового контролю

визначені суб’єкт та об’єкт контролю. Суб’єкти фінансового контролю - це

спеціально уповноважені контрольні органи чи кваліфіковані фахівці, що мають

право здійснювати фінансовий контроль у межах визначених законодавством

повноважень. Об’єктами фінансового контролю є все те, на що спрямована увага

суб’єкта контролю - підприємство, фінансово-господарська діяльність, процеси,

пов’язані з формуванням, розподілом і використанням фінансових ресурсів,

бюджетні кошти. До об’єктів такого контролю віднесені активи, капітал,

зобов’язання, доходи, витрати та господарчі процеси підприємства.

Фінансовий контроль

сприяє зміні практики виявлення порушень на їх запобігання й ефективне

використання державних коштів. Здійснювати такий контроль запропоновано у формі

внутрішнього і зовнішнього контролю. Внутрішній фінансовий контроль за участю

державної контрольно-ревізійної служби має здійснюватися у площині

законодавчого поля. Внутрішній контроль забезпечує виправданий розподіл

відповідальності й повноважень працівників для уникнення можливості зловживань

при використанні бюджетних коштів. Фінансовий контроль як функцію управління

поділено на посилений, звичайний, епізодичний та регулярний контроль.

Формою епізодичного контролю

ефективного використання бюджетних коштів державними підприємствами визнано

інвентаризацію активів і зобов’язань, а формою регулярного контролю -

контролінг. Призначення інвентаризації полягає в установленні доцільності

використання бюджетних коштів. Детальній перевірці підлягають умови складання

угод на постачання активів, наявність тендерних торгів, дійсність переваг

обраного постачальника активів, якість придбаних активів, їх ціна, передбачені

форми розрахунків. Доведено, що дослідження розрахункових взаємовідносин

підприємства в ході інвентаризації визначає не лише правові стосунки

підприємства, а й його платоспроможність та можливі операції з легалізації

(відмивання) коштів, утворених злочинним способом. Контролінг забезпечує

дотримання підприємством норм законодавства щодо цільового використання

бюджетних коштів та якість контролю шляхом створення системи раннього

попередження й реагування, здійснення контролю фінансово-господарської

діяльності, створення надійної системи прогнозування розвитку підприємства.

Прогресивною формою фінансового

контролю визнано аудит ефективності діяльності підприємства, в ході якого

здійснюють оцінку стану підприємств державного сектору економіки, дотримання

ними принципів цільового використання державного майна та пошуку резервів

підвищення ефективності їх господарювання. Головною метою аудиту ефективності є

визначення слабких місць в організації виконання державних програм, впливу

виявлених недоліків у досягненні запланованих цілей та обґрунтування пропозицій

щодо підвищення ефективності використання державних ресурсів. Послідовність

аудиту ефективності передбачає такі етапи: оцінка досягнутих результатів за

звітними даними, визначення ризикових операцій та складання програми аудиту,

збір даних, порівняння з нормативами, аналіз з метою встановлення упущень і

недоліків у частині формування доходів, здійснення видатків та визначення

фінансових результатів, підготовка висновків, пропозицій та обговорення їх з

учасниками дослідження, підготовка аудиторського звіту та доведення його до

користувачів.

Найважливішим етапом реалізації

результатів аудиту є здійснення моніторингу за виконанням наданих пропозицій.

Доведено, що мета моніторингу залежить від цілей фінансового контролю, а його

завдання полягає у забезпеченні цільового використання бюджетних коштів й

підвищення ефективності їх використання. Але моніторинг цільового використання

бюджетних коштів тільки в ході фінансового контролю суб’єктів господарювання,

які отримують ці кошти, є недостатнім. Він має починатися з оцінки доцільності

виділення державних ресурсів, продовжуватися в ході використання виділених

бюджетних коштів та функціонування системи внутрішнього контролю. З цією метою

запропоновано використовувати програмно-цільовий підхід до управління державним

фінансуванням, згідно з яким видатки бюджету на розвиток промисловості

розглянуто як цільову програму, яка потребує оцінки й моніторингу. На основі

моніторингу визначається доцільність та результативність державного

фінансування. Для оцінки доцільності державного фінансування підприємств запропоновано

модель, яка відображає мету, параметри, критерії та стадії. Основними стадіями

моніторингу цільового використання бюджетних коштів є: моніторинг доцільності

бюджетного фінансування, моніторинг фінансових порушень та причин нецільового

використання бюджетних коштів, моніторинг напрямів використання бюджетних

коштів, моніторинг господарських операцій, моніторинг ефективності систем

забезпечення цільового використання коштів, моніторинг інформаційного

забезпечення контролю цільового використання бюджетних коштів, моніторинг

результативності використання бюджетних коштів. Такий моніторинг забезпечує

адекватність реагування на загрози, оперативне виявлення шахрайських дій,

гнучкість системи контролю, сильне контролююче середовище, застосування

принципів безперервності його здійснення, формування звітності [15, с. 83].

Отже, важливим аспектом

удосконалення фінансового контролю є оцінка його результативності.

Результативність фінансового контролю оцінено за критеріями організаційної,

документальної, методологічної відповідності та ефективності з використанням

бальної системи (низька - 1 бал, середня - 2 бали, висока - 3 бали).

Організаційна відповідність - відповідність структури системи фінансового

контролю організаційно-розпорядчим і нормативним документам, масштабам і обсягу

її робіт, а також цілям і завданням фінансового контролю. Методологічна

відповідність - відповідність методик і методів фінансового контролю

стандартам, типу даних, які підлягають аналізу, і завданням фінансового

контролю. Документальна відповідність означає відповідність документообігу

фінансового контролю видам операцій у сфері фінансового контролю, контрольним

процедурам і загальновстановленим принципам організації документообігу.

Ефективність визначається узагальненими результатами бальної оцінки

використання методів фінансового контролю: ревізії, внутрішнього контролю,

моніторингу, аудиту ефективності, аналізу цільового використання бюджетних

коштів.

ВИСНОВКИ

Провівши вивчення та дослідження

теоретичних засад обліку цільового фінансування та цільових надходжень

визначено, що до цільового фінансування і цільових надходжень належать кошти,

які виділяються за цільовим призначенням у розпорядження підприємства на

здійснення відповідних заходів, не пов'язаних з формуванням власних оборотних

засобів (у тому числі одержана гуманітарна допомога).

Кошти цільового фінансування і

цільових надходжень підприємства Можуть одержувати як субсидії, асигнуватися з

бюджету і позабюджетних фондів, цільових внесків юридичних і фізичних осіб (на

фінансування капітальних інвестицій, науково-дослідні роботи, соціальний захист

громадян, на державне регулювання цін на продовольчі товари, медикаменти,

паливо для населення, послуги житлово-комунального господарства і пасажирського

транспорту тощо).

Джерела цільового фінансування і

цільових надходжень регламентуються відповідними нормативними документами.

Відповідно до національного Плану

рахунків облік коштів цільового фінансування та їх використання ведеться на

пасивному рахунку 48 «Цільове фінансування і цільові надходження». По кредиту

цього рахунка відображається надходження коштів цільового призначення, а по

дебету - їх використання за відповідними напрямками, визнання їх доходами, а

також повернення невикористаних сум.

Концепція предметно-речової природи

капіталу, він визначається як домінанта активу - сукупність певних матеріальних

і нематеріальних цінностей. Проблема такого підходу полягає в тому, що в

розділі балансу «Забезпечення майбутніх витрат і платежів» в частині «Цільове

фінансування» відображаються не лише отримані, а і потенційні надходження, які

при дефіциті бюджету держави можуть бути невідшкодованими ще і у майбутньому.

Фінансовий стан підприємства

залежить від співвідношення власних і позикових джерел фінансування капіталу.

Для такої оцінки проводиться аналіз коефіцієнтів капіталізації на підставі

даних балансу підприємства. Інтерпретація отриманих значень залежить від

вибраної методики і урахування в ній порядку формування облікової інформації

про рівень цільового фінансування, що особливо важливе для підприємств зі

значною часткою активів, сформованих за рахунок таких джерел.

Також, слід зазначити, що якщо

підприємство на цільове фінансування отримало кошти від пайовиків для

будівництва квартир, то таку заборгованість можна визнати зобов’язанням (надалі

підприємство має забезпечити пайовиків житловою площею відповідно до суми

отриманих коштів). Проте, якщо цільове фінансування підприємства здійснене за

рахунок бюджетних коштів, які поверненню не підлягають, таке фінансування

зобов’язанням назвати складно, оскільки у бухгалтерському обліку зобов’язання

реєструються лише тоді, коли через них виникає заборгованість, а вона в цьому

разі не настає. Таким чином, цільове фінансування певною мірою не відповідає

умовам визнання зобов’язань і його швидше можна прирівняти до власного

капіталу.

Що стосується

бюджетних установ та організації, то вони провадять свою діяльність виключно за

рахунок бюджетних коштів і не отримують доходів у будь-якій формі. Бюджетні

установи в процесі виконання бюджету ведуть розрахунки з різними організаціями,

від яких отримують послуги, продукти харчування, медикаменти, основні засоби та

інші матеріальні цінності, що необхідні для функціонування установи, суто за

рахунок цільового фінансування їх видатків.

Підприємства-одержувачі гуманітарної

допомоги повинні пам’ятати, що гуманітарна допомога повинна належним чином

обліковуватись на рахунках підприємства. Відсутність такого обліку вважається

її нецільовим використанням коштів, що карається законом. При цьому держава

повинна і надалі сприяти надходженню гуманітарної допомоги до вітчизняних

підприємств, що покращить їх загальний фінансовий стан.

Важливим аспектом удосконалення

фінансового контролю є оцінка його результативності. Результативність

фінансового контролю оцінено за критеріями організаційної, документальної,

методологічної відповідності та ефективності з використанням бальної системи

(низька - 1 бал, середня - 2 бали, висока - 3 бали). Організаційна

відповідність - відповідність структури системи фінансового контролю організаційно-розпорядчим

і нормативним документам, масштабам і обсягу її робіт, а також цілям і

завданням фінансового контролю. Документальна відповідність означає

відповідність документообігу фінансового контролю видам операцій у сфері

фінансового контролю, контрольним процедурам і загальновстановленим принципам

організації документообігу. Ефективність визначається узагальненими

результатами бальної оцінки використання методів фінансового контролю: ревізії,

внутрішнього контролю, моніторингу, аудиту ефективності, аналізу цільового

використання бюджетних коштів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Блакита

Г.В. Бухгалтерський облік: Практикум. / Г.В. Блакита, Н.О.Ромашевська - К.:

ЦУЛ, 2010. - 152 с.

2. Бобяк

А.П. Організаційно-методичні аспекти обліку власного капіталу на підприємствах

/ А.П. Бобяк // Научно-практический журнал «Экономика и управление». -

Симферополь: Национальная академія природоохранного и курортного строительства,

2011. - № 1. - С. 91-95.

3. Бобяк

А.П. Проблеми обліку власного капіталу в ринкових умовах / А.П. Бобяк

//

Бухгалтерський облік, аналіз та аудит: проблеми теорії, методології,

організації. Збірник наукових праць. Випуск 1(6). - К.: Національна академія

статистики, обліку та аудиту, 2011. - С. 15-23.

4. Бойко

Л. Г. Конспект лекцій для самостійного вивчення дисципліни «Облікова політика

підприємства» / Л. Г. Бойко. Харк. нац. акад. міськ. госпва. - Х.: ХНАМГ, 2010

- 178 с.

5. Бутинець

Ф.Ф. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності

«Облік і аудит» вищих навчальних закладів. / За редакцією проф. Ф. Ф. Бутинця.

- 5-е вид., доп. і перероб. - Житомир: ПП «Рута», 2003. - 726 с.

6. Буфатіна

І. Особливості обліку витрат на виробничих підприємствах / І.Буфатіна // Все

про бухгалтерський облік. - 2010. - № 31 (456). С. 5-13.

7. Васюта-Беркут

О.І. Теорія бухгалтерського обліку: Навч. посібник / О.І.Васюта-Беркут,

Г.Ф.Шепітко, Н.О. Ромашевська. - К.: МАУП, - 2008. - 176 с.

8. Герасим

Л.М. Первинний та аналітичний облік на підприємстві: Навч. посібник /

Л.М.Герасим, Г.П.Журавель, П.Я.Хомин. - Тернопіль, Астон, - 2007. - 463 с.

9. Голов

С. Ф. Управлінський облік: Підручник / С. Ф. Голов. - К.: Лібра, 2003. - 704 с.

10. Голов

С.Ф. Фінансовий облік: Підручник / С.Ф. Голов, В.М. Костюченко, І.Ю.Кравченко,

Г.А.Ямборко. - Київ: «Лібра», 2005. - 976 с.

11. Голов

С.Ф. Фінансовий та управлінський облік / С.Ф. Голов, В.І.Єфіменко. - К.: ТОВ

«Автоінтерсервіс», 2006. - 544 с.

12. Гольцова

С.М. Бухгалтерський облік: Навч. посібник / С.М.Гольцова, І.Й.Плікус - Суми:

ВТД «Університетська книга», 2006. - 255 с.

13. Деречин

В.В. Теорія бухгалтерського обліку: Навч. посібник / В.В.Деречин, М.М.Кізім -

К.: ЦУЛ, 2006. - 352 с.

14. Кононенко

О. Аналіз фінансової звітності / О.Кононенко, Я.Клижеченко, Я.Кавторєва. - 2-ге

вид., перероб. і доп. - Х.: Фактор, 2009. - 224 с.

15. Костырко

Р.А. Совершенствование аудита финансовой отчетности акционерных обществ:

Монография / Р.А. Костырко; ВНУ им. В.Даля - Луганск: ВНУ им. В.Даля, 2005. -

300с.

16. Кузьмінський

А.М. Теорія бухгалтерського обліку: Підручник / А.М.Кузьмінський, Ю.А.

Кузьмінський // Все про бухгалтерський облік. -№15, 2011. - 288 с.

17. Петренко

С. Якість бухгалтерського обліку як об’єкт оцінки інформаційного забезпечення

внутрішньгосподарського контролю / С.Петренко // Бухгалтерський облік і аудит.

- 2011. - №2.- С. 26-31.

18. Пушкар

М. С. Бухгалтерський облік: основи методології та організації / М.С.Пушкар,

Г.П.Журавель, Б.М.Литвин. - Тернопіль: 2007. - 266 с.

19. Савченко

В.М. Облікова політика: навч.посіб. / В.М. Савченко, О.В. Пальчук, Л.В.

Саловська. - К.: Знання, 2010. - 479 с.

20. Сопко

В. Бухгалтерський облік: Навчальний посібник для студентів спеціальності «Облік

і аудит» вищих навчальних закладів / В.Сопко, З.Гуцайлюк, М.Щирба. - Тернопіль:

«Астон», 2005. - 496 с.

. Сопко

В.В. Бухгалтерський облік в управлінні підприємством: Навчальний посібник /

В.В. Сопко. - Київ: КНЕУ, 2006. - 526 с.

22. Цвєткова

Н. Cучасна організація обліку та складання звітності для прийняття

управлінських рішень / Н.Цвєткова // Бухгалтерський облік і аудит. - №3. -

2010. - С. 14-28.

23. Шевчук

В. Національна система аудиту: досвід становлення та спрямування розвитку /

В.Шевчук, І.Пилипенко // Бухгалтерський облік і аудит. - 2008. - №3.- С. 5-14.

24. Швець

В.Г. Теорія бухгалтерського обліку: Навч. посібник. / В.Г.Швець. - К.: знання,

2006. - 525 с.

25. Шумляєва

Б.О. Бухгалтерський облік в галузях господарства. - Підручник для

різногалузевих вузів. / Б.О. Шумляєва. - Дніпропетровськ: Вид-во філії ун-ту

«Україна», 2006. - 458 с.