Оценка рыночной стоимости транспортного средства ВАЗ 1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

«ПОВОЛЖСКИЙ

ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

КУРСОВАЯ

РАБОТА НА ТЕМУ: «Оценка рыночной стоимости транспортного средства ВАЗ 1119,

2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый»

Выполнила:

Богданова Г.В.

Проверил: Степанов

В.Е

Йошкар-Ола,

г

1. СВЕДЕНИЯ ОБ ОТЧЕТЕ

.1 ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Номер отчета об оценке: 01.01.ТС.01/15

Основание для проведения оценки: Договор №1 от

5декабря 2015г.

Объект оценки: транспортное средство ВАЗ 1119,

2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый, идентификационный №VIN

XTA11193070038524

Имущественные права на объект оценки:

собственность;собственником является Петров Петр Петрович.

Используемая в Отчете валюта: рубли.

Дата оценки: 20 декабря 2015г.

Период проведения работ: работа по определению

рыночной стоимости объекта оценки проводилась в рамках данного отчета в период

с 20 декабря 2015г. по 21 декабря 2015г.

Дата составления отчета: 21 декабря 2015 г.

Дата осмотра объекта оценки: 20 декабря2015г.

Результаты оценки:

а) сравнительный подход: 151 751(Сто пятьдесят

одна тысяча семьсот пятьдесят один) руб.

б) затратный подход: 229 536 (Двести двадцать

девять тысяч пятьсот тридцать шесть) руб.

в) доходный подход: не применялся.

Рыночная стоимость объекта оценки

864 (Сто восемьдесят две тысячи восемьсот

шестьдесят четыре) рубля

1.2 ЗАДАНИЕ НА ОЦЕНКУ

Объект оценки: транспортное средство ВАЗ 1119,

2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый, идентификационный №VIN

XTA11193070038524.

Имущественные права на объект оценки:

собственность;собственником является Петров Петр Петрович. Цель оценки:

определение рыночной стоимости Объекта оценки.

Вид стоимости: рыночная стоимость;

Дата оценки: 20 декабря 2015г.

Срок проведения оценки: работа по определению

рыночной стоимости объекта оценки в рамках настоящего отчета проводилась в

период с 20 декабря 2015г. по 21 декабря 2015г.

Допущения и ограничения, на которых должна

основываться оценка: см.п. 1.5.

.3 СВЕДЕНИЯ О ЗАКАЗЧИКЕ

ФИО: Петров Петр Петрович.

Местонахождение: г.Йошкар-Ола.

Документ удостоверяющий личность: паспорт ХХХХ

№ХХХХХХ выдан Отделом УФМС России по РМЭ г.Йошкар-Ола

.4 СВЕДЕНИЯ ОБ ОЦЕНЩИКЕ

Оценщик, выполнивший данную работу, имеют

необходимое профессиональное образование и достаточный практический опыт в

области оценки недвижимости, машин и оборудования.

ФИО: Иванов Иван Иванович.

Местонахождение: Республика Марий Эл

г.Йошкар-Ола.

Документ удостоверяющий личность: паспорт серия

ХХХХ номер ХХХХХХ выдан Отделом милиции гор.Йошкар-Ола 01.01.2003 г., код

подразделения 111-001.

ДОПУЩЕНИЯ И ОГРАНИЧИТЕЛЬНЫЕ УСЛОВИЯ ПРИ

ПРОВЕДЕНИИ ОЦЕНКИ

Отчет достоверен лишь в полном объеме и лишь в

указанных в нем целях. Выдержки из отчета или сам отчет

не могут копироваться без письменного согласия

Оценщика.

Ни Заказчик, ни Оценщик не могут использовать

отчет иначе, чем это предусмотрено договором на оценку.

Содержащиеся в отчете анализ, мнения и

заключения принадлежат самому Оценщику и действительны строго пределах

ограничительных условий и допущений, являющихся частью настоящего отчета.

Оценщик не имеет ни настоящей, ни ожидаемой

заинтересованности в стоимости объекта оценки и действует непредвзято и без

предубеждений по отношению к участвующим сторонам.

Вознаграждение Оценщика не зависит от итоговой

стоимости объекта оценки, а также тех событий, которые могут наступить в

результате использования Заказчиком или третьими сторонами выводов и

заключений, содержащихся в отчете.

В процессе подготовки отчета Оценщик исходил из

достоверности правоустанавливающих и иных документов на объект оценки.

Юридическая экспертиза прав не проводилась.

Оценщик не несѐт ответственности за юридическое описание прав

собственности на объект оценки, достоверность которых подтверждается

Заказчиком. Права собственности рассматриваются свободными от каких-либо

претензий или ограничений, кроме оговоренных в Отчете.

От Оценщика не требуется появляться в суде или

свидетельствовать иным способом по поводу произведенной оценки, иначе как по

официальному вызову суда или отдельному договору с Заказчиком.

Предполагается разумное владение и компетентное

управление объектами собственности. Оценщик не гарантирует и не несет

ответственность за убытки и потери Заказчика, которые явились следствием

мошенничества, общей халатности или неправомочных действий третьих лиц. От

Оценщика не требуется, и они не принимают на себя ответственность за финансовую

и налоговую отчетность, относящуюся к вопросу управления объектом

собственности.

Вознаграждение Оценщика не зависит от итоговой

стоимости объекта оценки, а также тех событий, которые могут наступить в

результате использования Заказчиком или третьими сторонами выводов и

заключений, содержащихся в отчете.

В процессе подготовки отчета Оценщик исходил из

достоверности правоустанавливающих и иных документов на объект оценки.

Юридическая экспертиза прав не проводилась.

Оценщик не несет ответственности за юридическое описание прав собственности на

объект оценки, достоверность которых подтверждается Заказчиком. Права

собственности рассматриваются свободными от каких-либо претензий или

ограничений, кроме оговоренных в Отчете.

От Оценщика не требуется появляться в суде или

свидетельствовать иным способом по поводу произведенной оценки, иначе как по

официальному вызову суда или отдельному договору с Заказчиком.

Предполагается разумное владение и компетентное

управление объектами собственности. Оценщик не гарантирует и не несет

ответственность за убытки и потери Заказчика, которые явились следствием

мошенничества, общей халатности или неправомочных действий третьих лиц. От

Оценщика не требуется, и они не принимают на себя ответственность за финансовую

и налоговую отчетность, относящуюся к вопросу управления объектом

собственности.

Заключение о стоимости, содержащееся в Отчете,

основывается на данных о сложившейся ситуации на дату оценки. Оценщик не

принимает во внимание события, которые произошли или могут произойти после даты

оценки.

Оценщик предполагает отсутствие каких-либо

скрытых факторов, влияющих на оценку, на состояние собственности, конструкций,

кроме оговоренных в отчете. Оценщик не несет ответственность ни за наличие

таких скрытых дефектов, ни за необходимость выявления таковых. Ответственность

также не возникает и в случае обнаружения скрытых факторов впоследствии.

Исходные данные, использованные Оценщиком и

содержащиеся в отчете, считаются достоверными. Однако Оценщик не может

гарантировать абсолютную точность информации, поэтому для всех сведений

указывается источник информации.

Содержание отчета является конфиденциальным для

заказчика и оценщика за исключением случаев, предоставления в соответствующие

органы для целей контроля качества при возникновении спорных ситуаций.

Отчет об оценке содержит профессиональное мнение

Оценщика относительно рыночной стоимости объекта оценки и не является гарантией

того, что оно будет продано на свободном рынке по цене, равной стоимости,

указанной в отчете.

.6 ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Настоящая оценка произведена в соответствии

Федеральными стандартами оценки №1, 2, 3, утвержденные Приказами Министерства

экономического развития и торговли РФ № 297,№298, № 299 от 20 мая 2015 года и

стандартов 1, 2, 3 и 4 НП «СВОД».

Применение стандартов обосновано обязательностью

их применения в соответствии с действующим законодательством.

ОПРЕДЕЛЕНИЕ ВИДА ОЦЕНИВАЕМОЙ СТОИМОСТИ

соответствии со ст. 3 Федерального закона №

135-ФЗ «Об оценочной деятельности в РФ» от 29.08.1998 г. под рыночной

стоимостью понимается наиболее вероятная цена, по которой данный объект оценки

может быть отчужден на открытом рынке в условиях конкуренции, когда стороны

сделки действуют разумно, располагая всей необходимой информацией, а на

величине цены сделки не отражаются какие- либо чрезвычайные обстоятельства, то

есть когда:

одна из сторон сделки не обязана отчуждать

объект оценки, а другая сторона не обязана принимать исполнение; стороны сделки

хорошо осведомлены о предмете сделки и действуют в своих интересах; объект

оценки представлен на открытом рынке посредством публичной оферты, типичной для

аналогичных объектов оценки; цена сделки представляет собой разумное

вознаграждение за объект оценки и принуждения к совершению сделки в отношении

сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной

форме.

ОЦЕНИВАЕМЫЕ ПРАВА

соответствии с постановкой задания на оценку,

оценивалось право собственности на объект оценки.

соответствии со статьей 209 ГК РФ «Собственнику

принадлежат права владения, пользования и распоряжения своим имуществом».

Юридическая экспертиза прав не проводилась.

Оценщик не несет ответственности за юридическое

описание прав собственности на объект оценки, достоверность которых

подтверждается Заказчиком.

Права собственности рассматриваются свободными

от каких-либо претензий или ограничений, кроме оговоренных в отчете.

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

2.1 КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ

ОБЪЕКТА ОЦЕНКИ

Таблица 1

|

Транспортное

средство

|

|

Марка,

модель ТС

|

ВАЗ

1119 3

|

|

Государственный

регистрационный знак

|

Т535ВС/12RUS

|

|

Идентификационный

номер (VIN)

|

VIN

XTA11193070038524

|

|

Наименование

(тип) ТС

|

Легковые

комби (хетчбек)

|

|

Категория

ТС

|

В

|

|

Шасси

(рама) №

|

отсутствует

|

|

Кузов

(кабина, прицеп) №

|

XTA11193070038524

|

|

Цвет

кузова (кабины, прицепа)

|

Темно

сине-фиолетовый

|

|

Мощность

двигателя, л.с. (кВт)

|

80,90

(59,5)

|

|

Рабочий

объем двигателя, куб.см

|

1596

|

|

Тип

двигателя

|

бензиновый

|

|

Экологический

класс

|

второй

|

|

Разрешенная

максимальная масса, кг

|

1555

|

|

Масса

без нагрузки, кг

|

1080

|

|

Организация-изготовитель

ТС (страна)

|

ОАО

«Автоваз»

|

|

Паспорт

ТС

|

63MН865055

|

|

Количество

собственников

|

2

|

|

Пробег,

км

|

78

000

|

|

Текущее

использование

|

для

транспортировки пассажиров и груза в багажном отделении

|

|

Техническое

состояние ТС

|

Автомобиль

в работоспособном, исправном состоянии

|

Разработка автомобиля начата

АвтоВАЗом в 1993 году

<https://ru.wikipedia.org/wiki/1993_%D0%B3%D0%BE%D0%B4>. В 1998

<https://ru.wikipedia.org/wiki/1998> проектируемый автомобиль получил

название «Лада-Калина». Прототипы демонстрировались в 1999

<https://ru.wikipedia.org/wiki/1999> - хэтчбэк

<https://ru.wikipedia.org/wiki/%D0%A5%D1%8D%D1%82%D1%87%D0%B1%D1%8D%D0%BA>,

в 2000 <https://ru.wikipedia.org/wiki/2000> - седан

<https://ru.wikipedia.org/wiki/%D0%A1%D0%B5%D0%B4%D0%B0%D0%BD> и в 2001

<https://ru.wikipedia.org/wiki/2001> - универсал

<https://ru.wikipedia.org/wiki/%D0%A3%D0%BD%D0%B8%D0%B2%D0%B5%D1%80%D1%81%D0%B0%D0%BB_(%D0%BA%D1%83%D0%B7%D0%BE%D0%B2)>.

В июле 2007 года

<https://ru.wikipedia.org/wiki/2007_%D0%B3%D0%BE%D0%B4> началось

производство «Лады-Калины» с новым 16-клапанным двигателем объёмом 1,4 литра, а

в сентябре того же года АвтоВАЗ приступил к выпуску модели с АБС

<https://ru.wikipedia.org/wiki/%D0%90%D0%BD%D1%82%D0%B8%D0%B1%D0%BB%D0%BE%D0%BA%D0%B8%D1%80%D0%BE%D0%B2%D0%BE%D1%87%D0%BD%D0%B0%D1%8F_%D1%81%D0%B8%D1%81%D1%82%D0%B5%D0%BC%D0%B0>.

В 2007 году из-за дефекта в рулевой

колонке пришлось отозвать 6200 автомобилей, произведённых в декабре 2005

<https://ru.wikipedia.org/wiki/2005> - январе 2006 <https://ru.wikipedia.org/wiki/2006>

(они были отремонтированы дилером АвтоВАЗа компанией «Брянск-Лада»).

За два года было собрано 80 тысяч

автомобилей, суточный темп сборки - 335 штук. В 2007 планировалось выйти на

темп производства 145 тыс. в год.

По данным комитета

автопроизводителей Ассоциации европейского бизнеса (АЕБ) за 2009 год, семейство

LadaKalina занимает 4 место в рейтинге самых популярных моделей в России. В

2009 году реализовано 60746 автомобилей.[7]

В середине июля 2010 года

<https://ru.wikipedia.org/wiki/2010_%D0%B3%D0%BE%D0%B4> в ходе

конференции маркетологов

<https://ru.wikipedia.org/wiki/%D0%9C%D0%B0%D1%80%D0%BA%D0%B5%D1%82%D0%B8%D0%BD%D0%B3>

АвтоВАЗа руководитель программы бюджетных автомобилей концерна Василий Батищев

заявил, что помимо постоянной модернизации семейства LadaKalina (в частности, в

2010 году в производство пошёл чёрный

<https://ru.wikipedia.org/wiki/%D0%A7%D1%91%D1%80%D0%BD%D1%8B%D0%B9_%D1%86%D0%B2%D0%B5%D1%82>

«базальтовый <https://ru.wikipedia.org/wiki/%D0%91%D0%B0%D0%B7%D0%B0%D0%BB%D1%8C%D1%82>»

интерьер, а часть комплектаций стали дополнять штатной аудиосистемой) завод к

2012 году готовит серьёзное обновление комплектаций и внешний рестайлинг для

всего семейства.

мая 2011 года

<https://ru.wikipedia.org/wiki/2011_%D0%B3%D0%BE%D0%B4> пресс-служба

АвтоВАЗа заявила, что завод прекращает выпуск автомобиля LadaKalina в кузове

седан, заменив его новым бюджетным автомобилем LadaGranta

<https://ru.wikipedia.org/wiki/Lada_Granta>[8]

<https://ru.wikipedia.org/wiki/Lada_Kalina>[9] <https://ru.wikipedia.org/wiki/Lada_Kalina>.

За первые пять месяцев 2011 года

(январь-май) LadaKalina заняла первое место по количеству проданных в России

автомобилей (59 249 штук)[10]

<https://ru.wikipedia.org/wiki/Lada_Kalina>.

В декабре 2011 года АвтоВАЗ завершил

переводить модельный ряд автомобилей Lada на экостандарт Евро-4.

марта 2013 было прекращено

производство «Лады-Калины» первого поколения в связи с модернизацией конвейера

для производства автомобиля второго поколения.

Характеристики

Двигатель оснащён системой

электронного управления впрыском топлива и зажиганием. Конструкция кузова

автомобиля отвечает современным требованиям безопасности за счёт длины,

меньшей, чем у автомобилей семейства LadaSamara

<https://ru.wikipedia.org/wiki/Lada_Samara>, ВАЗ-1119 обладает лучшей

маневренностью и в большей степени приспособлен к условиям движения в городской

среде. В зависимости от комплектации, на автомобиль устанавливается

антиблокировочная система тормозов (АБС), подушки безопасности водителя и

переднего пассажира, кондиционер, электроусилитель руля. С начала 2011 года

семейство LadaKalina комплектуют электронной педалью газа "Е-газ"

.2 КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ

ХАРАКТЕРИСТИКИ ЭЛЕМЕНТОВ, ВХОДЯЩИХ В СОСТАВ ОБЪЕКТА ОЦЕНКИ

Дополнительное оборудование, влияющее

на стоимость объекта оценки, на объекте оценки не установлено.

.3 ИНФОРМАЦИЯ О ТЕКУЩЕМ

ИСПОЛЬЗОВАНИИ ОБЪЕКТА ОЦЕНКИ

Объект оценки используется на дату

оценки по назначению: для транспортировки пассажиров и груза в багажном

отделении.

.4 ФОТОГРАФИИ ОБЪЕКТА ОЦЕНКИ

Фотографии объекта оценки

представлены в приложении.

3. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

Согласно данных аналитического агентства

«Автостат», по итогам 10 месяцев 2015 года производство автомобильной техники в

России достигло отметки в 1 млн. 667 тыс. единиц, что на 10,6% больше, чем

годом ранее. Из этого числа на легковые автомобили приходится по-прежнему более

75%. Доля грузовых автомобилей, в общем объеме производства, составляет

немногим более 17%, а на автобусы приходится всего 5% от объемов производства

автомобильной техники в России.

Динамика производства

Рост автомобильной промышленности страны

обеспечивается всеми ее секторами, однако далеко не в равной мере, как по

количеству, так и по темпам роста. В количественном выражении наибольший

прирост в прошедшем году пришелся на легковые автомобили (+113 тысяч шт.), при

этом увеличение объемов выпуска произошло исключительно за счет роста сборки

иномарок. Так, по количеству, выпущенных автомобилей третье место по итогам

года занял калининградский завод «Автотор», осуществляющий сборку машин семи

иностранных марок. В два раза выросло производство автомобилей иностранных

брендов на ЗМА, существенно увеличили объемы сборки иномарок ТагАЗ, ИжАвто,

Автофрамос. Из отечественных легковых автомобилей в плюсе по отношению к 2014

году оказался только ВАЗ. Производство автомобилей всех остальных российских

марок снизилось.

Сектор грузового автостроения прибавил к объемам

предыдущего года 39 тысяч автомобилей. Во многом этот рост произошел за счет

увеличения объемов производства крупными отечественными автозаводами, в первую

очередь - предприятиями группы ГАЗ и КАМАЗом. Однако о своем приходе в этот

быстро растущий сегмент уже заявили несколько ведущих мировых брендов, быстро

наращивают объемы выпуска и сборочные предприятия, в частности

«Северсталь-Авто». Расстановка сил в дальнейшем будет зависеть от того, как

сумеют сегодня распорядиться временной форой отечественные предприятия.

Несмотря на довольно высокие суммарные темпы

роста, в секторе производства автобусов происходят разнонаправленные движения,

свидетельствующие о проведении структурной перестройки, как самих предприятий,

так и производимого ими модельного ряда. Происходящие изменения также в

значительной степени связаны и с политикой муниципальных и федеральных властей

в области развития пассажирского транспорта.

Сборочные производства

Уверенный рост российского автомобильного рынка

стимулирует все большее количество автомобильных компаний определяться с

принятием решений об организации производства автомобилей в стране. На начало

2015 года на территории России уже действовало десять сборочных предприятий по

выпуску автомобилей иностранных марок различного масштаба. На 2015-2016 годы

намечено введение в строй еще ряда предприятий крупнейших мировых компаний.

Введение в строй все большего числа сборочных производств позволит к 2016 году

превысить уровень сборки в стране 1 млн автомобилей. Тем самым, доля иномарок в

российском автопроме превысит долю отечественных брендов.

ПРОДАЖИ

Иномарки

Принятая в 2007 году новая концепция развития

российского автопрома дала «зеленый свет» иностранным сборочным предприятиям.

Именно это решение в значительной степени повлияло на дальнейшее развитие

российского автомобильного рынка: зарубежные компании, которые одними из первых

сумели наладить производство своих автомобилей в России, сейчас пожинают плоды

своей деятельности. Вторым ощутимым толчком для развития автомобильного рынка

стал выход на него банковских учреждений. Активное вложение банками своих

финансовых ресурсов в авторынок привело к значительному снижению кредитных

ставок, упрощению условий получения кредитов и активному росту продаж иномарок.

Сейчас уже практически каждый второй новый автомобиль в России продается с

использованием кредитных схем.

Таким образом, были сформированы более чем

благоприятные условия для роста продаж иномарок, которым характеризуется

российский автомобильный рынок последние несколько лет. Положительная динамика

роста ни разу не опускалась ниже отметки в 50%, а в прошедшем 2014 году

составила 63%. При этом на долю иномарок по итогам года пришлось более двух

третей рынка (69%) в количественном выражении и почти 90% - в денежном..

Отечественные марки

На фоне значительных успехов автомобилей

зарубежных брендов результаты отечественных марок выглядят довольно блекло. При

этом стоит отметить, что их продажи на волне покупательского спроса также

растут. Происходит это не столь стабильно и быстро, но факт остается фактом.

Так, продажи автомобилей LADA в России по итогам прошлого года увеличились

почти на 4,5% и практически достигли отметки в 684 тысячи штук. Во многом такой

результат стал возможен благодаря растущему производству автомобилей новых

семейств «Kalina» и «Priora», покупательский интерес к которым довольно высок.

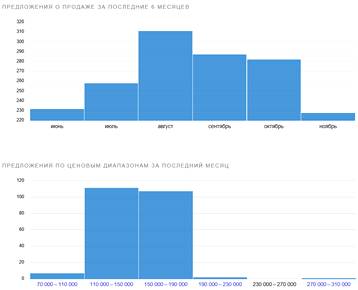

3.1 ОБЗОР ПРЕДЛОЖЕНИЙ О ПРОДАЖЕ ПО РФ

4. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

ОБЪЕКТА ОЦЕНКИ

Понятие наиболее эффективного использования

(НЭИ), применяемое в настоящем Отчете, определяется как вероятное и разрешенное

законом использование оцениваемого объекта с наилучшей отдачей, причем

непременно должны соблюдаться условия физической возможности, должного

обеспечения и финансового оправдания такого рода действий.

Для определения наиболее эффективного

использования оцениваемого объекта были учтены четыре основных критерия:

юридическая правомочность - рассмотрение только

тех способов, которые разрешены законодательными актами;

физическая возможность - рассмотрение физически

реальных способов использования;

экономическая приемлемость - рассмотрение того,

какое физически возможное и юридически правомочное использование будет давать

приемлемый доход владельцу;

максимальная эффективность - рассмотрение того,

какой из экономически приемлемых вариантов использования будет приносить

максимальный чистый доход или максимальную текущую стоимость.

Наиболее доходное и конкурентное использование

объекта оценки - то использование, которому соответствует максимальная

стоимость собственности. Это использование должно быть реальным и

соответствовать варианту использования, выбираемому типичным инвестором на

рынке.

Наиболее эффективное использование не является

абсолютом. Оно отражает мнение Оценщика в отношении наиболее эффективного

использования собственности, исходя из анализа господствующих рыночных условий.

Наилучшим и наиболее эффективным способом

использования Объекта оценки будет его текущее использование для

транспортировки пассажиров и груза в багажном отделении.

5. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В

ЧАСТИ ПРИМЕНЕНИЯ ЗАТРАТНОГО, ДОХОДНОГО И СРАВНИТЕЛЬНОГО ПОДХОДОВ К ОЦЕНКЕ

.1 ПРОЦЕСС ОЦЕНКИ

Процесс оценки включал.

Предварительное ознакомление с объектом оценки и

консультации с Заказчиком по определению объекта оценки, целей и назначения

оценки, даты оценки, сроков проведения оценки.

Заключение с Заказчиком письменного договора об

оценке.

Установление количественных и качественных

характеристик объекта оценки. Осмотр объекта оценки.

Изучение данных о фактическом состоянии,

полученных в результате осмотра, а также сведений об использовании и

происхождении объектов, полученных от Заказчика.

Сбор необходимой информации.

Анализ рынка, к которому относится объект

оценки: данные социально-экономического развития рынка; текущая конъюнктура и

тенденции рынка, к которому относится объект оценки; данные рынка свободных

продаж объектов сравнения, потребительского рынка и т.д.

Выбор подходов и методов оценки, а так же

обоснование сделанного выбора

Расчет рыночной стоимости объекта оценки в

рамках рекомендуемых законами РФ подходов (затратного, сравнительного,

доходного) и с учетом:

полученных количественных и качественных

характеристик объекта оценки;

результатов анализа рынка, к которому относится

объект оценки;

обстоятельств, уменьшающих вероятность получения

доходов от объектов оценки в будущем (рисков), и другой информации.

Согласование результатов, полученных в рамках

каждого из подходов к оценке и определение итоговой величины рыночной стоимости

объекта.

Составление полного (письменного) отчета об

оценке и передача его заказчику.

Обоснование применения подходов

Существующие подходы к оценке:

Доходный метод основан на определении текущей

стоимости объектов как совокупности будущих доходов от их использования. Это

наиболее сложный подход к оценке, основанный на установлении связи между

определяемой стоимостью имущества и будущими доходами от владения этим

имуществом.

Основная предпосылка данного метода заключается

в том, что экономическая ценность какого-либо объекта в настоящем обусловлена

возможностью, получать с помощью этого объекта доходы в будущем. Таким образом,

оценка стоимости машин и оборудования на основе доходного подхода - это

определение ценности потенциальных доходов, ожидаемых от владения и

распоряжения ими.

Чтобы применить доходный подход, необходимо

спрогнозировать будущие доходы и расходы за несколько лет эксплуатации объекта.

Доходные методы применимы при оценке машин и

оборудования, главным образом, в случаях «системной оценки», так как, в

основном, только в этих случаях возможна и целесообразна локализация

соответствующего потока доходов и затрат и соотнесение его с объектом оценки.

Помимо оценки производственно-технологических систем, эти методы применимы

также при оценке так называемого бизнесообразующего оборудования, с помощью

которого выполняют непосредственно оплачиваемые работы.

Также степень эффективности использования ТС не

отражается на их рыночной стоимости. По этой причине, доходный подход в данном

Отчете не применялся.

Сравнительный подход. Включает в себя методы оценки,

основанные на сравнении объекта оценки с аналогичными объектами, в отношении

которых имеется информация о ценах сделок с ними. Так как автотранспортные

средства представляют собой продукцию массового производства, потребляемую в

значительных количествах, то сравнительный - основной подход к оценке их

стоимости. Он опирается на сопоставление цен покупки и продажи, сложившихся в

данный момент на товарных рынках автотранспортных средств. По результатам сбора

информации об объектах аналогах для решения поставленной задачи в рамках

сравнительного подхода Оценщик считает собранную информацию достаточной и

достоверной, в связи с тем, что на ее основании можно сделать вывод о стоимости

аналогов.

Затратный подход - совокупность методов оценки

стоимости объекта оценки, основанных на определении затрат, необходимых для

воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратами на воспроизводство объекта оценки являются затраты, необходимые для

создания точной копии объекта оценки с использованием применявшихся при

создании объекта оценки материалов и технологий. Затратами на замещение объекта

оценки являются затраты, необходимые для создания аналогичного объекта с

использованием материалов и технологий, применяющихся на дату оценки. Затратный

подход применяется, когда существует возможность заменить объект оценки другим

объектом, который либо является точной копией объекта оценки, либо имеет

аналогичные полезные свойства. Если объекту оценки свойственно уменьшение

стоимости в связи с физическим состоянием, функциональным или экономическим

устареванием, при применении затратного подхода необходимо учитывать износ и

все виды устареваний. В настоящем Отчете использовался затратный подход.

Расчет рыночной стоимости.

5.2 РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ СРАВНИТЕЛЬНЫМ

ПОДХОДОМ

Сравнительный подход к оценке имущества

предполагает, что ценность объектов собственности определяется тем, за сколько

они могут быть проданы при наличии достаточно сформированного рынка. Другими

словами, наиболее вероятной величиной стоимости оцениваемого объекта может быть

реальная цена продажи аналогичного объекта, зафиксированная рынком.

рамках сравнительного подхода используется метод

прямого сравнения с идентичным объектом с внесением корректировок.

Сравнение и сопоставление объекта оценки с

объектами аналогами производятся по двум компонентам: единицам сравнения;

элементам сравнения.

качестве единицы сравнения для транспортных

средств выбираем цену объекта в рублях так, как продавцы и покупатели на рынке

транспортных средств сравнение производит по цене объекта в рублях.

качестве основных элементов сравнения при оценке

транспортного средства сравнительным подходом рассматриваются:

характеристики объектов оценки (мощность и

т.п.);

состояние объектов оценки (возраст, износ,

комплектация и т.п.);

состояние рынка, соотношение спроса и

предложения;

обременение прав;

условия продажи.

После определения элементов сравнения по ним

применяются корректировки для нахождения рыночной стоимости объекта оценки. Для

измерения корректировок применяют количественные и качественные методики.

Отбор элементов сравнения является сложным

процессом и в значительной мере зависит от объекта оценки, его основных

параметров, вида определяемой стоимости, целей и задачи оценки. Здесь

основополагающим принципом является необходимость и достаточность для описания

стоимостной зависимости.

Принимаем следующие элементы сравнения для

оцениваемого объекта и аналогов: обременение прав, условия продажи, дата

продажи/предложения, марка (модель), тип двигателя, мощность двигателя, привод,

дата выпуска, пробег.

Обоснование выбора аналогов

В качестве единицы сравнения использовалась цена

за одно транспортное средство, взятого в качестве аналога сопоставимого с

объектом оценки. Цены предложений аналогичных объектов, их технические

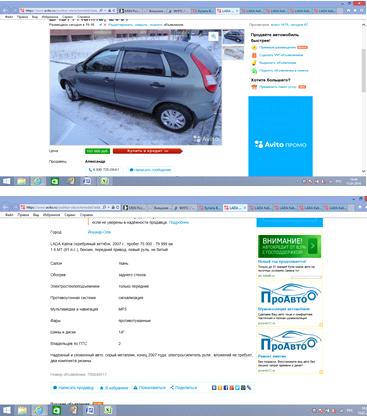

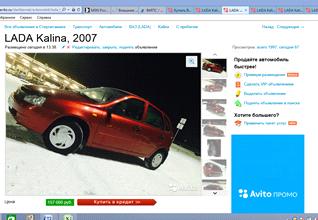

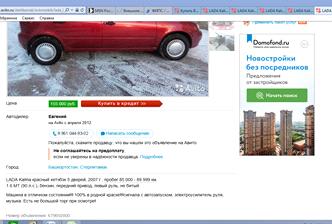

характеристики были приняты на основании информации сети Интернет (Приложение

А).

Таблица 2

Описание выбранных аналогов

|

Объявление

|

Стоимость

предложения, руб.

|

Источник

|

|

ВАЗ

1119, 2007 г.в, КПП-МТ, 1.6 МТ

|

152

000

|

https://www.avito.ru/yoshkar-ola/avtomobili/lada_kalina_2007_680253376

|

|

ВАЗ

1119, 2007 г.в, КПП-МТ, 1.6 МТ

|

157

000

|

https://www.avito.ru/yoshkar-ola/avtomobili/lada_kalina_2007_675569932

|

|

ВАЗ

1119, 2007 г.в, КПП-МТ, 1.6 МТ

|

155

000

|

https://www.avito.ru/yoshkar-ola/avtomobili/lada_kalina_2007_657661418

|

|

ВАЗ

1119, 2007 г.в, КПП-МТ, 1.6 МТ

|

155

000

|

https://www.avito.ru/yoshkar-ola/avtomobili/lada_kalina_2007_662723504

|

|

ВАЗ

1119, 2007 г.в, КПП-МТ, 1.6 МТ

|

148

000

|

https://www.avito.ru/yoshkar-ola/avtomobili/lada_kalina_2007_273498566

|

Обоснование введенных корректировок

Корректировка на снижение цены в процессе

продажи. Следует отметить, что в текущих экономических условиях России метод

сравнительных продаж имеет ряд ограничений. Так, например, наиболее

целесообразно осуществлять сравнение на основании информации о ценах

зарегистрированных сделок. Однако, информация о реальных сделках не нашла

широкого распространения, поэтому наиболее доступными являются данные о ценах

предложений на аналогичные оцениваемые объекты, выставленные на свободную

продажу. Скидка на торг зависит от объемов и активности соответствующего

сегмента рынка. Чем меньше активность рынка, тем больше может быть скидка на

торг. На вторичном рынке, в отличие от первичного рынка, первоначальная стоимость

бывшего в употреблении имущества обычно не является окончательной стоимостью,

по которой осуществляется сделка купли-продажи. Разница между первоначальной

стоимостью, заявленной в прайс-листе, и стоимостью после уторгования составляет

до 10%. Данный вывод сделан на основании к консультации с продавцами бывшего в

употреблении АМТС. Данная модель ТС пользуется спросом на рынке автомобилей

скидка на торг Оценщиком принята в размере 5%.

Корректировка на объем передаваемых прав.

Разница между оцениваемым объектом и сопоставимым объектом, влияющая на его

стоимость, достаточно часто определяется разницей их юридического статуса

(набора прав). Право требования, право аренды и право собственности имеют

различную стоимость. В нашем случае корректировка по данному фактору для

объектов аналогов равна нулю, так как и объекты-аналоги, и оцениваемый объект

подразумевают передачу права собственности на объект движимого имущества.

Корректировка на условия продажи. Условия

продажи объектов-аналогов типичные, т.е. продавцы не были ограничены в сроках

продажи, между покупателями и продавцами не было никаких особых отношений, не

были обременены в силу закона и в силу договора. В связи с этим, корректировка

по данному фактору не проводилась.

Корректировка на дату действия цены. Корректировка

учитывает разрыв во времени оценки и даты публикации информации о цене

аналогов. Цены на движимое и недвижимое имущество постоянно меняются, и при

постоянно меняющемся рынке и наличии разрыва больше месяца корректировку нужно

рассчитывать обязательно. Поскольку предложение о продаже объектов-аналогов

производились в декабре 2015 года, корректировка не требуется.

Корректировка на состояние ТС. Корректировка на

техническое состояние ТС производилась по формуле для эксплуатационного износа:

Эксплуатационный износ легковых автомобилей и

мотоциклов  рассчитывается по

формуле:

рассчитывается по

формуле:

[%],

[%],

где  -

усредненный показатель износа на 1 000 км пробега, %;

-

усредненный показатель износа на 1 000 км пробега, %;

П - общий пробег (фактический или расчетный) с

даты выпуска (после капитального ремонта) до момента, на который определяется

износ, тыс. км, с точностью до 0,1;

- усредненный

показатель старения за 1 год эксплуатации, %;

- усредненный

показатель старения за 1 год эксплуатации, %;

Д - период времени с даты выпуска (после

капитального ремонта) до момента, на который определяется износ, лет, с

точностью до 0,1.

Усредненные значения показателей и

принимаются

из приложений 7, 8 Методики исследования автомототранспортных средств в целях

определения стоимости восстановительного ремонта и оценки (методические

рекомендации для судебных экспертов)

Иэ= 0,35х78+1,5*8= 35,4%

В ходе осмотра, было установлено, что пробег

транспортного средства составляет 78 000 км.Пробег объектов-аналогов

составляет:

Таблица 3.

Пробег объектов-аналогов

|

Объект-аналог

|

№1

|

№2

|

№3

|

№4

|

№5

|

|

Пробег,

тыс.км

|

77,5

|

92,5

|

87,5

|

92,5

|

92,5

|

|

Возраст,

лет

|

8

|

8

|

8

|

8

|

8

|

Значение корректировки рассчитывалось по

следующей формуле:

|

|

(5)

|

где - корректировка на состояние ТС,

- корректировка на состояние ТС,  -

физического износа оцениваемого ТС,

-

физического износа оцениваемого ТС,  -

физического износа объекта-аналога.

-

физического износа объекта-аналога.

Таблица 4.

Корректировка на техническое состояние ТС

|

Объект-аналог

|

№1

|

№2

|

№3

|

№4

|

№5

|

|

Расчетный

физический износ, %

|

35,25

|

36,95

|

36,65

|

36,95

|

36,95

|

|

Корректировка,

К

|

1,00

|

1,04

|

1,04

|

1,04

|

1,04

|

Корректировка на мощность двигателя и на КПП.

Корректировка по данному фактору не вносилась в связи с тем, что и оцениваемого

ТС, и объекты-аналоги имеют в наличии двигатель аналогичных мощностей и коробка

перемены передач - механическая

Веса аналогов. Расчет удельных весов

производился на основании данных о суммарном отклонении первоначальной

стоимости объектов-аналогов от итоговой стоимости, полученной после введения

всех корректировок. Расчет удельного веса каждого аналога производился по

следующим формулам:

дi = xi / ∑xi, (6)

где xi определяется по следующей формуле:

xi=∑│(C1i-C2i)/C1i│/│(C1i-C2i)/C1i│,

(7)

С1i - стоимость i-го объекта-аналога до

корректировок; С2i - стоимость i-го объекта-аналога после корректировок.

Полученные удельные веса по каждому объекту-аналогу представлены в таблице

расчета рыночной стоимости оцениваемого объекта по сравнительному подходу.

Таблица 5.

Расчет рыночной стоимости ТС методом сравнения

продаж

|

№

п/п

|

Корректировка

|

Объект

оценки

|

Объект

-аналог № 1

|

Объект

-аналог № 2

|

Объект

-аналог № 3

|

Объект

-аналог № 4

|

Объект

-аналог № 5

|

|

|

Цена

аналога

|

|

152000

|

157000

|

155000

|

155000

|

148000

|

|

1

|

Поправки

к ценам на различия в условиях продажи

|

|

|

1.1.

|

Поправки

|

Рыночная

стоимость

|

Стоимость

|

Стоимость

|

Стоимость

|

Стоимость

|

Стоимость

|

|

на

уторгование

|

|

предложения

|

предложения

|

предложения

|

предложения

|

предложения

|

|

|

Корректировка

|

%

|

-5,00%

|

-5,00%

|

-5,00%

|

-5,00%

|

-5,00%

|

|

|

Цена

скорректированная

|

|

144400

|

149150

|

147250

|

147250

|

140600

|

|

1.2.

|

Поправки

|

право

собственности

|

право

собственности

|

право

собственности

|

право

собственности

|

право

собственности

|

|

на

объем прав

|

|

|

|

|

|

|

|

|

Корректировка

|

%

|

0

|

0

|

0

|

0

|

0

|

|

|

Цена

скорректированная

|

|

144400

|

149150

|

147250

|

147250

|

140600

|

|

1.3.

|

Поправки

|

Типичные

|

Типичные

|

Типичные

|

Типичные

|

Типичные

|

Типичные

|

|

на

условие продажи

|

|

|

|

|

|

|

|

|

Корректировка

|

%

|

0

|

0

|

0

|

0

|

0

|

|

|

Цена

скорректированная

|

|

144400

|

149150

|

147250

|

147250

|

140600

|

|

1.4.

|

Дата

действия цены

|

дек.15

|

дек.15

|

дек.15

|

дек.15

|

дек.15

|

дек.15

|

|

|

Корректирующий

индекс

|

К

|

1

|

1

|

1

|

1

|

1

|

|

|

Цена

скорректированная

|

|

144400

|

149150

|

147250

|

147250

|

140600

|

|

2

|

Поправки

на техническую сопоставимость

|

|

|

02.1

|

Расчетный

эксплуатационный износ, %

|

35,4

|

35,25

|

36,95

|

36,65

|

36,95

|

36,95

|

|

|

Корректировка

|

К

|

1,00

|

1,04

|

1,04

|

1,04

|

1,04

|

|

|

Цена

скорректированная

|

|

143788

|

155681

|

152450

|

153697

|

146756

|

|

2.2.

|

Мощность

двигателя

|

1.6

МТ

|

1.6

МТ

|

1.6

МТ

|

1.6

МТ

|

1.6

МТ

|

1.6

МТ

|

|

|

Корректировка

|

%

|

0

|

0

|

0

|

0

|

0

|

|

|

Цена

скорректированная

|

|

143788

|

155681

|

152450

|

153697

|

146756

|

|

2.3.

|

КПП

|

МТ

|

МТ

|

МТ

|

МТ

|

МТ

|

МТ

|

|

|

Корректировка

|

%

|

0

|

0

|

0

|

0

|

0

|

|

|

Цена

скорректированная

|

|

143788

|

155681

|

152450

|

153697

|

146756

|

|

3

|

Весовые

коэффициенты

|

|

|

3.1.

|

│(C1i-C2i)/C1i│

|

К

|

0,05

|

0,01

|

0,02

|

0,01

|

0,01

|

|

3.2.

|

∑│(C1i-C2i)/C1i│

|

К

|

0,10

|

|

3.3.

|

xi

|

К

|

1,77

|

11,39

|

5,82

|

11,39

|

11,39

|

|

3.4.

|

∑xi

|

К

|

41,75

|

|

3.3.

|

Весовые

коэффициентыByдi, %

|

|

0,04

|

0,27

|

0,14

|

0,27

|

0,27

|

|

|

Итоговая

стоимость ТС, руб.

|

151

751р.

|

Итоговое заключение по сравнительному подходу

Таким образом, рыночная стоимость транспортного

средства ВАЗ 1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый, по

состоянию на 21.12.2015 г., полученная на основе сравнительного подхода,

составляет:

751(Сто пятьдесят одна тысяча семьсот пятьдесят

один) рубль без учета НДС

.2 РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ЗАТРАТНЫМ ПОДХОДОМ

Принципом, на котором основывается затратный

подход к оценке, является принцип замещения. Он гласит, что осведомленный

покупатель никогда не заплатит за какой-либо объект больше том сумму, которую

нужно будет потратить на воспроизводство (замещение) объекта, аналогичного по

своим потребительским характеристикам оцениваемому.

Основные шаги при применении затратного подхода

к определению стоимости:

Определение восстановительной стоимости

(стоимости замещения / воспроизводства без учета износа).

Определение величины накопленного износа.

Уменьшение восстановительной стоимости на

величину накопленного износа.

Определение сопутствующих затрат.

Расчет рыночной стоимости.

При определении восстановительной стоимости в

затратном подходе определяется стоимость воспроизводства или стоимость

замещения (без учета износа).

Под стоимостью воспроизводства без учета износа

оцениваемого объекта понимается либо стоимость воспроизведения в современных

условиях и в текущих ценах точно такого же объекта (его полной копии), либо

стоимость приобретения (в текущих ценах) объекта, полностью идентичного данному

по конструктивным, функциональным, эксплуатационным и другим характеристикам.

Под стоимостью замещения без учета износа оцениваемого

объекта понимается стоимость приобретения (в текущих ценах) на свободном,

открытом и конкурентном рынке аналогичного нового объекта, максимально близкого

к рассматриваемому по всем функциональным, конструктивным и эксплуатационным

характеристикам, существенным с точки зрения его настоящего использования.

Граница между стоимостью воспроизводства объекта

и стоимостью его замещения всегда условна. Выбор, какую из двух стоимостей

принять для определения стоимости оцениваемого объекта, делается исходя из

возможностей того или иного метода расчета в каждой конкретной ситуации.

В зависимости от характеристик оцениваемого

объекта и объема исходной информации о нем применяют различные методы

определения затрат на его воспроизводство (замещение), то есть различные методы

затратного подхода.

Методы затратного подхода можно разделить на две

группы:

Методы основанные на способах прямого

определения затрат, к ним относятся:

поэлементный расчет затрат;

метод анализа и индексации имеющихся

калькуляций.

Методы основанные на способах косвенного

определения затрат, к ним относятся:

метод замещения или аналого-параметрический

метод;

индексный метод (по трендам изменения цен);

метод статистического моделирования стоимости;

метод удельных ценовых показателей.

В данном случае, учитывая, что оценщику удалось

найти ценовую информацию на полные аналоги оцениваемого имущества, для расчета

восстановительной стоимости был использован метод замещения. Остальные методы

не применялись в связи с большой трудоемкостью в поиске информации и

необходимости привлечения большего числа специалистов. В частности, метод

восстановления не применялся по причине того, что он может привести к искажению

стоимости автотранспортного средства, так как оцениваемый объект является

серийным.

Согласно методике "Исследование

автомототранспортных средств в целях определения стоимости восстановительного

ремонта и оценки. Методические рекомендации для судебных экспертов"

(утв. Минюстом России) стоимость объекта оценки

в рамках затратного подхода определяется по следующему алгоритму:

) В затратном подходе исходной ценой для

дальнейших расчетов (полной восстановительной стоимостью) АМТС является цена

нового АМТС -  .

.

определяется на

основании сложившихся в регионе цен на новые АМТС. Цены на новые АМТС могут

быть предоставлены организациями, реализующими новые АМТС, а также получены из

периодических изданий. Полная восстановительная стоимость в общем случае

включает в себя отпускную цену производителя АМТС (себестоимость изготовления,

прибыль), расходы на транспортировку, предпродажную подготовку, дилерскую

надбавку, т.е. все расходы на производство АМТС и его продажу через розничную

сеть.

определяется на

основании сложившихся в регионе цен на новые АМТС. Цены на новые АМТС могут

быть предоставлены организациями, реализующими новые АМТС, а также получены из

периодических изданий. Полная восстановительная стоимость в общем случае

включает в себя отпускную цену производителя АМТС (себестоимость изготовления,

прибыль), расходы на транспортировку, предпродажную подготовку, дилерскую

надбавку, т.е. все расходы на производство АМТС и его продажу через розничную

сеть.

Стоимость нового ТС определялась по данным

интернет-ресурсаauto.yandex.ru [7].

|

Розничная

цена на дату оценки нового ТС LadaKalina II двигатель мощностью 1.6 АТ по

данным интернет ресурса #"878304.files/image013.gif"> снижается

после его продажи. Снижение цены нового АМТС  ,

со сроком эксплуатации до 5 лет ( ,

со сроком эксплуатации до 5 лет ( ),

после его продажи составляет до 15%. Для объекта оценки примем

равным 10% т.к. автомобиль пользуется спросом на рынке. ),

после его продажи составляет до 15%. Для объекта оценки примем

равным 10% т.к. автомобиль пользуется спросом на рынке.

= 394 800Х [1 - 10/100] = 355 320 руб.

) Цена АМТС  должна

быть уменьшена с учетом эксплуатационного износа по

формуле: должна

быть уменьшена с учетом эксплуатационного износа по

формуле:

Расчет эксплуатационного износа АТС

Эксплуатационный износ легковых автомобилей и

мотоциклов рассчитывается по

формуле:

[%],

где -

усредненный показатель износа на 1 000 км пробега, %;

П - общий пробег (фактический или расчетный) с

даты выпуска (после капитального ремонта) до момента, на который определяется

износ, тыс. км, с точностью до 0,1;

- усредненный

показатель старения за 1 год эксплуатации, %;

Д - период времени с даты выпуска (после

капитального ремонта) до момента, на который определяется износ, лет, с точностью

до 0,1.

Усредненные значения показателей и

принимаются

из приложений 7, 8 Методики исследования автомототранспортных средств в целях

определения стоимости восстановительного ремонта и оценки (методические

рекомендации для судебных экспертов)

Иэ= 0,3х78+1,5*8= 35,4%

Расчет итоговой величины рыночной стоимости АТС,

рассчитанной затратным подходом

Расчетное значение рыночной стоимости АТС,

рассчитанной затратным подходом, на дату оценки с учетом НДС равно:

= 355 320 х [1 -

35,4 /100%] = 229 536 руб. = 355 320 х [1 -

35,4 /100%] = 229 536 руб.

Итоговое заключение по затратному подходу

Таким образом, рыночная стоимость транспортного

средства ВАЗ 1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый, по

состоянию на 21.12.2015 г., полученная на основе затратного подхода,

составляет:

536 (Двести двадцать девять тысяч пятьсот

тридцать шесть) рублей без учета НДС

Согласование результатов расчетов различными

подходами

Окончательное, итоговое суждение о стоимости

объекта оценки выносится на основе анализа полученных ориентиров стоимости

оцениваемого имущества, полученных в рамках классических подходов к оценке.

Для согласования результатов необходимо

определить вес, в соответствии с которыми отдельные, ранее полученные

ориентиры, сформируют итоговую рыночную стоимость имущества.

Для определения весов различных подходов

используем шесть приведенных ниже критериев, которыми будем описывать те или

иные преимущества или недостатки примененного метода расчета с учетом

особенностей настоящей оценки.

Для расчета весов использованных методов

проделаем следующие вычисления:

построим матрицу (таблицу) факторов, присвоив

каждому подходу три вида баллов в соответствии с шестью критериями;

найдем сумму баллов каждого подхода;

найдем сумму баллов всех используемых подходов;

по отношению суммы баллов данного подхода к

сумме баллов всех использованных подходов найдем расчетный вес подхода в

процентах;

Максимальный балл - 100.

На основе округленных весов рассчитаем

согласованную стоимость оцениваемого имущества путем умножения полученного с

помощью данного подхода ориентира стоимости на округленный вес подхода,

рассчитанный в целях согласования стоимостей.

Таблица 3 - Расчет весов использованных методов

|

№

|

Критерий

|

Сравнительный

подход

|

Затратный

подход

|

Доходный

подход

|

|

1

|

Достоверность

информации

|

50

|

50

|

Не

используется

|

|

2

|

Полнота

информации

|

50

|

50

|

|

|

3

|

Способность

учитывать действительные намерения продавца и покупателя

|

50

|

50

|

|

|

4

|

Способность

учитывать конъюнктуру рынка

|

70

|

30

|

|

|

5

|

Способность

учитывать местоположение

|

70

|

30

|

|

|

6

|

Допущения

принятые в расчетах

|

70

|

30

|

|

|

Сумма

баллов

|

360

|

240

|

|

|

Удельный

вес, %

|

61

|

39

|

|

Таким образом, рыночная стоимостьтранспортного

средства ВАЗ 1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый,

рассчитанная в соответствии с оценочными методиками и подходами на дату оценки,

округленно составляет:

Срын = 151 751×0,6+229536×0,4

= 182

864 (Сто восемьдесят две тысячи восемьсот шестьдесят четыре) рубля

6. ЗАКЛЮЧЕНИЕ ОБ ИТОГОВОЙ ВЕЛИЧИНЕ РЫНОЧНОЙ

СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Рыночная стоимость транспортного средства ВАЗ

1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый, по состоянию на

21 декабря 2015 г. составляет:

864 (Сто восемьдесят две тысячи восемьсот

шестьдесят четыре) рубля

рыночный стоимость транспортный

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

Похожие работы на - Оценка рыночной стоимости транспортного средства ВАЗ 1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый

|