Бухгалтерский учет расчетов с персоналом по оплате труда

Содержание

Введение

.

Характеристика структурного подразделения центра диагностики и мониторинга

устройств инфраструктуры Западно-Сибирской дирекции инфраструктуры

.1

Производственно-хозяйственная деятельность ДИЦДМ

.2

Регламент взаимодействия Центра корпоративного учёта и отчётности «Желдоручёт»

- филиала ОАО «РЖД» и Центральной дирекции инфраструктуры - филиала ОАО «РЖД»

по вопросам, связанный расчётами с персоналом по оплате труда

.

Учет расчетов по оплате труда

.1

Применяемые счета бухгалтерского учета для учета расчетов с персоналом

.2

Классификация персонала и учет его численности

.3

Формы, виды оплаты труда и порядок ее отражения в бухгалтерском учете

.4

Начисления за счет средств Фонда социального страхования РФ

.5

Порядок отражения в бухгалтерском учете удержаний из оплаты труда

.6

Порядок отражения в бухгалтерском учете выплаты оплаты труда

.7

Внутрихозяйственные расчеты по передаче расчетов по оплате труда

.8

Расчеты по страховым взносам

.

Анализ расчётов с персоналом по оплате труда

.1

Анализ структуры и динамики численности работников

.2

Анализ структуры и динамики использования фонда оплаты труда

Заключение

Список

использованных источников

Введение

Важнейшим двигателем рационального использования

трудовых ресурсов является заработная плата. Эффективность работы организации

имеет большую зависимость от политики в области оплаты труда.

Оплатой труда называются систематизированные

отношения, связанные с бесперебойным обеспечением, установлением и

осуществлением работодателем выплат работнику за труд в соответствии со всеми

регулирующими нормативно-правовыми документами Российской Федерации.

Заработной платой называется -

вознаграждение за труд в зависимости от количества, сложности и качества

выполняемой работы, квалификации работника, а так же все стимулирующие и

компенсирующие выплаты.

Можно выделить следующие задачи учета по оплате

труда:

на отчетную дату каждого периода производить все

расчеты по оплате труда;

своевременно и правильно относить в

себестоимость товаров, работ, услуг суммы начисленной заработной платы и

обязательных отчислений во внебюджетные фонды;

для целей оперативного руководства группировать

показатели по учету заработной платы и трудовых ресурсов.

Тема данной выпускной квалификационной работы:

«Бухгалтерский учет расчетов по оплате труда» безусловно, актуальная, так как

является важнейшей составной частью всего бухгалтерского учета, работы с

сотрудниками и налоговых начислений. Важно не только правильно отразить расчеты

по заработной плате в бухгалтерском учете, но и правильно рассчитать суммы,

относящиеся к выплате каждому сотруднику, но и своевременно удержать из

заработной платы суммы обязательных или других вычетов.

Целью данной работы является изложение, на

примере структурного подразделения ОАО «РЖД» ДИЦДМ, учета расчётов с персоналом

по оплате труда, освещение теоретических вопросов, относящихся к теме, изучение

законодательного регулирования.

Объектом исследования является деятельность

структурного подразделения ОАО «РЖД» ДИЦДМ. Предметом бакалаврской работы

является обобщение полученных в ходе изучения теоретических знаний и применение

их на практике для оценки состояния учета и анализа оплаты труда на примере

структурного подразделения ОАО «РЖД» ДИЦДМ.

1. Характеристика структурного подразделения

центра диагностики и мониторинга устройств инфраструктуры Западно-Сибирской

дирекции инфраструктуры

.1 Производственно-хозяйственная деятельность

ДИЦДМ

Центр диагностики и мониторинга устройств

инфраструктуры является структурным подразделением Западно-Сибирской дирекции инфраструктуры

- структурного подразделения Центральной дирекции инфраструктуры - филиала ОАО

«РЖД».

Центр руководствуется Конституцией Российской

Федерации, федеральными законами м другими нормативными правовыми актами

Российской Федерации, нормативными документами ОАО «РЖД», Центральной дирекции

инфраструктуры - филиала ОАО «РЖД» и дирекции.

Полное наименование - центр диагностики и

мониторинга устройств инфраструктуры - структурное подразделение

Западно-Сибирской дирекции инфраструктуры - структурного подразделения

Центральной дирекции инфраструктуры - филиала открытого акционерного общества

«Российские железные дороги».

Сокращенное наименование - центр диагностики и

мониторинга устройств инфраструктуры Западно - Сибирской дирекции

инфраструктуры.

Центр имеет круглую печать со полным

наименованием и указанием местоположения, а также полным фирменным

наименованием ОАО «РЖД», филиала и дирекции.

Местоположение центра: г. Новосибирск, ул.

Владимировская, д. 2А.

Основные задачи центра:

) диагностика и анализ состояния

железнодорожного пути и объектов инфраструктуры железнодорожного транспорта;

) перспективное прогнозирование состояния

железнодорожного пути и объектов инфраструктуры железнодорожного транспорта;

) обеспечение безопасности движения и

организация технического обслуживания объектов инфраструктуры центра в

технически исправном состоянии.

Центр осуществляет следующие функции:

) контролирует содержание рельсовой колеи

путеизмерительными вагонами в установленные сроки и с установленной

периодичностью;

) проверяет состояние рельсового хозяйства

вагонами-дефектоскопами в установленные сроки с установленной периодичностью;

) получает, обрабатывает и анализирует

информацию о состоянии железнодорожного пути по результатам проездов

путеизмерительных и дефектоскопных вагонов;

) дает рекомендации по формированию планов

проведения ремонта пути, шлифовки рельсов и стрелочных переводов, по замене

рельсов в кривых участках пути, переукладке рельсовых плетей по данным ЦНИИ-4;

) оценивает результаты проведенных различных

видов ремонтов пути на основе полученных данных средствами диагностики;

) организует разработку и внедрение технологии

прогнозирования состояния пути на основе комплексного применения

диагностических средств и использования новейших способов обработки информации;

) собирает, обрабатывает и анализирует данные о

состоянии объектов инфраструктуры, подготавливает оперативные и периодические

данные об их изменении;

) изучает динамику работы железнодорожного пути

и его устройств, принимает участие в проведении испытаний и внедрении новых

конструкций и технологий.

) проводит анализ и оценку результатов от

внедрения прогрессивной технологии ремонтно-путевых работ и текущего содержания

пути, новых элементов верхнего строения пути и стрелочных переводов,

разрабатывает предложения для решения проблем по повышению скоростей движения;

) участвует в процессе внедрения новых

конструкций и технологий на участках скоростного движения;

) проводит обследование и проверку состояния

земляного полотна, выполняет инженерно-геологические обследования с применением

буровых работ и геодезической съемки земляного полотна; составляет заключения

по его состоянию и рекомендации по оздоровлению; проводит периодический

контроль состояния объектов земляного полотна, находящихся в сложных инженерно-геологических

условиях;

) проводит обследование и проверку состояния

искусственных сооружений, оценивает состояние, качество содержания и ремонта

искусственных сооружений; выявляет недостатки в организации текущего содержания

искусственных сооружений и контролирует их устранение; разрабатывает меры по

обеспечению нормальной эксплуатации искусственных сооружений, повышению их

надежности и долговечности; участвует в разработке перспективных и текущих

планов ремонта и реконструкции искусственных сооружений;

) осуществляет контроль за техническим

состоянием устройств контактной сети вагонами испытания контактной сети по

существующей системе в установленные сроки;

) участвует в контроле выполнения и приемке

работ по капитальному ремонту, модернизации и новому строительству объектов

инфраструктуры железнодорожного транспорта центра;

) планирует использование трудовых ресурсов,

разрабатывает и реализует мероприятия, направленные на повышение

производительности труда, оптимизацию эксплуатационных расходов и повышение

доходности центра;

) организует и проводит работу по повышению

квалификации и профессиональной переподготовке работников центра;

) организует работу по расследованию и учету

несчастных случаев на производстве, а также по организации и проведению профилактической

работы по предупреждению производственного и непроизводственного травматизма;

) обеспечивает защиту информации, составляющей

государственную и коммерческую тайну;

) ведет делопроизводство и обеспечивает хранение

документов в порядке, установленном ОАО «РЖД».

Центр наделяется имуществом в порядке,

установленном ОАО «РЖД». Имущество центра состоит из основных средств и

оборотных фондов, стоимость которых учитывается на его балансе, который

является составной частью баланса дирекции.

Распоряжение имуществом, находящимся в

пользовании центра, осуществляется в порядке, определенном нормативными

документами ОАО «РЖД», филиала и дирекции, в пределах полномочий,

предоставленных доверенностью, выданной начальнику центра. Контроль за

сохранностью и использованием переданного центру имущества осуществляется

начальником центра.

Центр ведет в установленном ОАО «РЖД» порядке

управленческий, статистический учет и отчетность, контролирует правильность и

достоверность содержащихся в них сведений, проводит мероприятия по их

автоматизации, представляет в дирекцию отчетность центра.

Денежные средства являются источниками

финансовых средств центра.

Центр распоряжается финансовыми средствами в

порядке, установленном нормативными документами ОАО «РЖД», филиала и дирекции.

Центр несет ответственность за выполнение

поставленных задач, исполнение бюджетов, достоверность и своевременность

представления учетных и отчетных данных, соблюдение внутренних регламентов

хозяйственных отношений и исполнительской дисциплины.

Центр обеспечивает документальное оформление

хозяйственных операций, а также предоставляет первичные документы в

Западно-Сибирский Региональный общий центр обслуживания - структурное

подразделение Центра корпоративного учета и отчетности «Желдоручет» - филиала ОАО

«РЖД» в соответствии с законодательством Российской Федерации и нормативными

документами ОАО «РЖД».

Центром руководит начальник центра, назначаемый

на должность и освобождаемый от должности в установленном ОАО «РЖД» порядке.

Начальник центра имеет заместителей. Обязанности

начальника в его отсутствие исполняет один из заместителей начальника в

соответствии с распределением обязанностей между начальником центра и его

заместителем.

Начальник центра руководит на принципе

единоначалия работой центра в соответствии с федеральными законами и иными

нормативно-правовыми актами Российской Федерации, нормативными документами ОАО

«РЖД» филиала и дирекции, выданной ОАО «РЖД» доверенностью и настоящим

Положением и несет персональную ответственность за выполнение возложенных на

центр задач и функций.

Бухгалтерия включает в себя четырех работников,

а именно: бухгалтер по учету заработной платы, бухгалтер по учету ТМЦ,

бухгалтер по учету операций с использованием 71 счета, а так же начальник

группы обслуживания. Бухгалтерия располагается в одной комнате, которая

достаточно просторна и компьютеризирована. Бухгалтерский учет в «ДИЦДМ» ведется

в автоматизированной системе SAP,

в которой используют систему ЕК АСУФР (здесь формируется расходы) и ЕК АСУТР

(здесь рассчитывается заработная плата).

Руководитель бухгалтерии отвечает за ведение

бухгалтерского учета в организации и своевременное представление отчетности. Он

обеспечивает контроль за движением активов, обязательств, формированием

информации о доходах и расходах.

Все хозяйственные операции, проводимые

организацией, должны оформляться документами. Эти документы служат первичными

учетными документами, на основании которых ведется бухгалтерский учет.

Бухгалтерские записи производятся на основании первичных учетных документов,

фиксирующих факт совершения хозяйственной операции, в соответствии с рабочим

планом счетов бухгалтерского учета финансово-хозяйственной деятельности

организации.

Первичные учетные документы, поступающие в

бухгалтерию, должны обязательно проверяться. При принятии первичных учетных

документов к учету, осуществляется контроль правомочий подписавших их лиц.

Порядок движения первичных учетных документов

Общества установлен Положением о системе документооборота в ОАО «РЖД».

.2 Регламент взаимодействия Центра корпоративного

учёта и отчётности «Желдоручёт» - филиала ОАО «РЖД» и Центральной дирекции

инфраструктуры - филиала ОАО «РЖД» по вопросам, связанный расчётами с

персоналом по оплате труда

ДИЦДМ и ОЦО совместно решают вопросы

представления отчётности для аудиторских компаний, формирования отчётности ОАО

«РЖД» в соответствии с международными стандартами.

ОЦО несёт ответственность за полноту,

своевременность и достоверность отражения в регистрах бухгалтерского и

налогового учёта хозяйственных операций, осуществляемых ДИЦДМ в соответствии с

представленными ДИЦДМ первичными документами, а так же за своевременное

перечисление денежных средств в безналичном порядке.

ДИЦДМ обеспечивает ОЦО пакетом нормативных

документов, регламентирующих деятельность ДИЦДМ, в том числе Положением о

филиале.

ДИЦДМ и ОЦО оказывают друг другу содействие по

всем вопросам, возникающим в рамках хозяйственной деятельности как по операциям

непосредственно между сторонами, так и с третьими лицами.

ДИЦДМ обеспечивает ОЦО оттисками печатей и штампов,

необходимыми для осуществления деятельности по ведению бухгалтерского и ОЦО

ведёт бухгалтерский и налоговый учёт ДИЦДМ, формирует бухгалтерскую, налоговую

отчётность и отчётность по внебюджетным фондам ДИЦДМ. Сформированная отчётность

представляется ОЦО в Департамент бухгалтерского учёта Бухгалтерской службы ОАО

«РЖД», Департамент налоговой политики и методологии налогового учёта

Бухгалтерской службы ОАО «РЖД», налоговые органы и государственные внебюджетные

фонды по

ДИЦДМ определяет по каждому работнику виды (код)

выплат, учитываемых при исчислении заработной платы, пособий, компенсаций,

премий, отпускных, прочих сумм в соответствии с Номенклатурой наименований и

кодов видов выплат и удержаний. ОЦО определяет правильность определения вида

(кода) выплат.

ОЦО формирует сведения индивидуального

(персонифицированного) учёта о застрахованных лицах для целей обязательного

пенсионного страхования по работникам ДИЦДМ и передаёт ДИЦДМ для проверки

сведений о страховом стаже работников. После получения от ДИЦДМ подтверждения о

правильности отчёта ОЦО направляет его в ПФ РФ.

ОЦО формирует и представляет в Фонд социального

страхования РФ «Расчётную ведомость по средствам Фонда социального страхования

РФ».

ОЦО в связи с проведением ежегодного аудита

консолидированной финансовой отчётности ОАО «РЖД», подготовленной в

соответствии с международными стандартами финансовой отчётности, ДИЦДМ

обеспечивает заполнение таблиц, содержащих сведения кадрового и управленческого

учёта.

2. Учет расчетов по оплате труда

Заработная плата (оплата труда работника) -

вознаграждение за труд, зависящее, от квалификации работника, сложности,

количества, качества и условий выполняемой работы, а также компенсационные

выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в

условиях, отклоняющихся от нормальных, работу в сложных климатических условиях

и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты

компенсационного характера) и стимулирующие выплаты (доплаты и надбавки

стимулирующего характера, премии и другие поощрительные выплаты).

Выплата заработной платы сотруднику

устанавливается трудовым договором в соответствии с действующими в Обществе

системами оплаты труда.

Оплата труда работников организации регулируется

Положением о корпоративной системе оплаты труда работников филиалов и

структурных подразделений открытого акционерного общества «Российские железные

дороги», утвержденным решением Правления ОАО «РЖД».

Сотрудники Общества могут привлекаться к

выполнению работ, которые не относятся к их основным обязанностям, как в

порядке, определенном Трудовым кодексом РФ (совмещение профессий (должностей) с

установлением доплаты; заключение с работником договора совместительства), так

и путем заключения договора гражданско-правового характера в соответствии с

нормами Гражданского кодекса РФ.

Расчеты с работниками организации по договорам

гражданско-правового характера отражаются в бухгалтерском учете в порядке,

предусмотренном КУП «Учет расчетов с поставщиками и подрядчиками, покупателями

и заказчиками, разными дебиторами и кредиторами» (КУП 13/2013).

2.1 Применяемые счета бухгалтерского учета для

учета расчетов с персоналом

Учет расчетов с персоналом по оплате труда,

премиям, пособиям и другим выплатам, возникающим при трудовых отношений,

используется счет 70 «Расчеты с персоналом по оплате труда». Аналитический учет

по счету 70 «Расчеты с персоналом по оплате труда» ведется по следующим

направлениям:

- по видам задолженности по оплате труда (на

уровне субсчетов);

- по формам выплаты оплаты труда и по видам валюты

расчетов (на уровне аналитического признака).

В автоматизированной системе SAP аналитический

учет по счету 70 «Расчеты с персоналом по оплате труда» организован следующим

образом:

|

7

|

0

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

|

номер

счета

|

номер

субсчета (виды задолженности по оплате труда)

|

формы

выплаты оплаты труда

|

виды

валют расчетов

|

|

|

|

|

Рисунок 2.1 - Структура счета 70 «Расчеты с

персоналом по оплате труда»

К счету 70 «Расчеты с персоналом по оплате

труда» открываются следующие субсчета (табл. 2.1):

Таблица

2.1

Субсчета 70 счета «Расчеты с персоналом по

оплате труда»

|

Номер

субсчета

|

Наименование

субсчета

|

Тип

субсчета

|

|

1

|

2

|

3

|

|

01

|

Начисление

оплаты труда

|

пассивный

|

|

02

|

Дебиторская

задолженность по оплате труда

|

активный

|

|

03

|

Кредиторская

задолженность по оплате труда

|

пассивный

|

|

04

|

Выплата

оплаты труда

|

активный

|

По всем субсчетам ведется аналитический учет

расчетов по видам валют расчетов с персоналом по оплате труда.

По субсчету 04 «Выплата оплаты труда» ведется

аналитический учет по формам выплаты оплаты труда:

- из кассы;

- на банковскую карту;

- на счет работника в банке;

- в натуральной форме;

- депонирование задолженности по

оплате труда.

Субсчет 01 «Начисление оплаты труда»

используется для отражения хозяйственных операций по начислению оплаты труда и

других выплат работникам организации, предусмотренных действующим

законодательством, коллективным и трудовым договором, и для удержания налога на

доходы физических лиц и иных сумм в пользу других лиц.

По дебету субсчета 01 «Начисление оплаты труда»

отражаются удержанные с работников суммы:

- налога на доходы физических лиц;

- с подотчетных лиц по не возвращенным

в кассу в установленный срок подотчетным суммам;

- в счет погашения задолженности по

выданной ссуде и процентам;

- в счет возмещения материального

причиненного ущерба;

- в счет возмещения по технологическим

нарушениям;

- в счет погашения задолженности за

путевки;

- по исполнительным документам;

- за жилье и коммунальные услуги;

- профсоюзных взносов;

- страховых взносов по добровольному

страхованию для перечисления страховой организации;

- иные суммы.

По кредиту субсчета 01 «Начисление оплаты труда»

отражаются суммы:

- начисленной заработной платы и выплат,

предусмотренных коллективным и трудовым договором;

- начисленной суммы оплаты отпуска;

- начисленных пособий по временной

нетрудоспособности, социальных пособий и прочих выплат за счет средств Фонда

социального страхования;

- начисленных выплат за счет средств

социального страхования от несчастных случаев на производстве и

профессиональных заболеваний;

- начисленных выплат за счет прочих источников.

Субсчет 02 «Дебиторская задолженность по оплате

труда» используется для отражения дебиторской задолженности по расчетам по

оплате труда.

По дебету субсчета 02 «Дебиторская задолженность

по оплате труда» отражаются суммы:

- излишне выплаченной оплаты труда в

корреспонденции с кредитом субсчета 04 «Выплата оплаты труда»;

- полученной по внутрихозяйственным

расчетам дебиторской задолженности по оплате труда.

По кредиту субсчета 02 «Дебиторская

задолженность по оплате труда» отражаются:

- погашение дебиторской задолженности по оплате

труда;

- зачет дебиторской задолженности по

оплате труда в пределах начисленных сумм оплаты труда, за вычетом удержаний в

корреспонденции с дебетом субсчета 01 «Начисление оплаты труда»;

- передача по внутрихозяйственным расчетам

дебиторской задолженности по оплате труда.

Субсчет 03 «Кредиторская задолженность по оплате

труда» предназначен для отражения кредиторской задолженности по расчетам по

оплате труда.

По дебету субсчета «Кредиторская задолженность

по оплате труда» отражаются:

- выплаченная оплата труда в корреспонденции с

кредитом субсчета 04 «Выплата оплаты труда»;

- передача по внутрихозяйственным

расчетам кредиторской задолженности по оплате труда;

- положительная курсовая разница по

оплате труда в иностранной валюте.

По кредиту субсчета 03 «Кредиторская

задолженность по оплате труда» отражаются:

- кредиторская задолженность по оплате труда к

выдаче в корреспонденции с дебетом субсчета 01 «Начисление оплаты труда»;

- получение по внутрихозяйственным

расчетам кредиторской задолженности по оплате труда;

- отрицательная курсовая разница по

оплате труда в иностранной валюте.

Субсчет 04 «Выплата оплаты труда» используется

для отражения хозяйственных операций по выдаче и депонированию оплаты труда.

По дебету субсчета 04 «Выплата оплаты труда»

отражаются:

- выданные суммы оплаты труда в денежной и

натуральной форме;

- депонированные суммы оплаты труда.

По кредиту субсчета 04 «Выплата оплаты труда»

отражаются:

- закрытие субсчета 04 «Выплата оплаты труда» в

пределах сумм кредиторской задолженности по оплате труда в корреспонденции с

дебетом субсчета 03 «Кредиторская задолженность по оплате труда»;

- закрытие субсчета 04 «Выплата оплаты

труда» в сумме, превышающей кредиторскую задолженность по оплате труда в

корреспонденции с дебетом субсчета 02 «Дебиторская задолженность по оплате

труда».

Субсчет 04 «Выплата оплаты труда» сальдо на

отчетную дату не имеет.

По субсчетам 02 и 03 не должно быть сальдо по

расчетам с одним и тем же работником.

Также наличие сальдо по субсчетам 01, 02, 03, 04

не допускается при учете расчетов с персоналом по оплате труда в иностранной

валюте

.2 Классификация персонала и учет его

численности

Трудовые ресурсы организации определяются

численностью работников, их составом и квалификацией. Определяя общую

численность работников, их профессиональный и квалификационный состав,

предприятие исходит из того, чтобы контингент работающих в полной мере

соответствовал характеру и объёму выполняемых работ.

Показатель численности персонала в первую

очередь является объектом оперативного учёта и статистического обобщения.

Данный показатель связан с учётом труда и его оплатой.

В бухгалтерском учете хозяйственные операции,

которые связаны с осуществлением расчетов по оплате труда и прочим операциям с

персоналом, а также с подотчетными лицами, отражаются на основании первичных

учетных документов (табл.2.2).

Таблица

2.2

Основные первичные документы по труду и его

оплате

|

Форма

|

Название

документа

|

Описание

|

|

Форма

Т-1

|

Приказ

(распоряжение) о приёме работника на работу

|

Применяется

для оформления и учёта работников, принимаемых на работу по трудовому

договору (контракту). В приказе указывается наименование структурного

подразделения, профессия (должность), испытательный срок, а также условия приёма

на работу и характер предстоящей работы.

|

|

Форма

Т-2

|

Личная

карточка работника

|

Заполняется

на лиц, принятых на работу на основании приказа о приёме на работу (ф. т-1),

трудовой книжки, паспорта и других документов.

|

Окончание таблицы 2.2

|

Форма

|

Название

документа

|

Описание

|

|

Форма

Т-2

|

Штатное

расписание

|

Применяется

для оформления структуры, штатного состава и штатной численности организации.

|

|

Форма

Т-12, форма Т-13

|

Табель

учёта использования рабочего времени и расчёта заработной платы (ф. Т-12) и

табель учёта использования рабочего времени (ф. Т-13)

|

Применяют

для осуществления табельного учёта и контроля трудовой дисциплины. Форма Т-12

предназначена для учёта использования рабочего времени и расчёта заработной

платы, а форма Т-13 - только для учёта использования рабочего времени.

|

|

Форма

Т-49

|

Расчётно-платёжная

ведомость

|

Для

определения суммы заработной платы, подлежащей выплате на руки работникам,

необходимо определить сумму заработка работников за месяц и произвести из

этой суммы необходимые удержания.

|

|

Форма

Т-51, форма Т-53

|

Расчётная

ведомость (ф. Т-51) и Платёжная ведомость (ф. Т-53)

|

В

расчётной ведомости содержатся все расчёты по определению сумм заработной

платы, подлежащих выплате работникам. Платёжную ведомость используют только

для выплаты заработной платы.

|

|

Форма

Т-54

|

Лицевые

счета

|

Записывают

необходимые сведения о работнике (семейное положение, разряд, оклад, стаж

работы, время поступления на работу и др.), а также все виды начислений и

удержаний из заработной платы за каждый месяц.

|

|

Форма

Т-60

|

Записка-расчёт

о предоставлении отпуска работнику

|

Предназначена

для расчёта причитающейся работнику заработной платы и других выплат при

предоставлении ему ежегодно оплачиваемого или иного отпуска.

|

Трудовой договор представляет собой соглашение

между работником и работодателем, в соответствии с которым работодатель обязан

предоставить ему должность по обусловленной трудовой функции, обеспечить

комфортные условия труда, своевременно и в полном размере выплачивать

заработную плату. Работник, в свою очередь, обязуется лично выполнять

определённую этим соглашением трудовую функцию, соблюдать действующие в

организации правила внутреннего трудового распорядка. Трудовой договор

заключается в письменной форме, в двух экземплярах, каждый из которых

подписывается сторонами.

При приёме на работу работник обязан сдать в

отдел управления персоналом свою трудовую книжку, в которой делается

соответствующая отметка. Трудовая книжка храниться в организации до того

момента, когда работник уволится.

Сотрудник должен предоставить в отдел управления

персоналом страховое свидетельство государственного пенсионного страхования,

паспорт, документы об образовании и квалификации. Если работник впервые

поступает на работу и заключает свой первый трудовой договор, то трудовую

книжку и пенсионное свидетельство ему оформляет организация.

На каждого принятого работника отдел управления

персоналом заводит личную карточку (ф. Т-2), в которой указываются основные

данные работника (возраст, трудовой стаж, профессия, разряд и др.). В

дальнейшем в карточке регистрируются все изменения в его работе на данном

предприятии (установление нового оклада, изменение должности и др.)

Личные карточки группируются по цехам, отделам и

другим структурным подразделениям в алфавитном порядке по фамилиям работников.

На основании данных личных карточек отдел кадров ведёт учёт изменений

численности и состава работников.

Каждому прибывшему сотруднику присваивается

табельный номер, который проставляется во всех регистрах по учёту личного

состава и в первичных документах по начислению заработной платы.

Табельный учёт охватывает всех работников

организации. Его сущность состоит в ежедневной регистрации явки на работу,

ухода с работы, всех случаев опозданий и неявок с указанием их причины, а также

часов простоя и часов сверхурочной работы.

По каждому табельному номеру, т.е. на каждого

работающего, бухгалтерия открывает лицевой счёт (ф. Т-54). Это основной

документ аналитического учёта, в котором за каждый месяц в отдельности

регистрируются все сведения о суммах начисленной заработной платы по её видам,

поощрения, компенсация, удержания и вычеты, суммы к выдаче. Основанием для

заполнения лицевых счетов являются табели учёта использования рабочего времени,

наряды на сдельную работу, наряды-заказы на выполненные работы, листки о временной

нетрудоспособности, приказы (распоряжения) о выплате премий, оказании

материальной помощи, исполнительные документы, поступившие в организацию и пр.

На основании этих документов в лицевом счёте фиксируется количество

отработанных часов, дней и прочие справочные данные, которые используются для

расчёта заработной платы, обеспечивая достоверность этих расчётов.

Классификация персонала является основой

правильной организации учета труда и его оплаты. По продолжительности работы в

организации, согласно трудовым договорам, персонал подразделяют на три группы:

) Постоянный (численность) - работники, принятые

на работу без указания срока;

) Временный - работники, принятые на

определённый срок работы, как правило, для замещения временно отсутствующих

работников;

) Сезонный - работники, принятые для выполнения

работ сезонного характера.

Общая численность работников этих групп

представляет собой списочное наличие персонала предприятия. Списочный состав

организации фиксирует количество работников, зарегистрированных на каждую

отдельную дату, поэтому он постоянно меняется.

По выполняемым функциям все работники

организации подразделяются на следующие категории персонала: рабочие,

руководители, специалисты и служащие. В разрезе этих групп ведётся учёт

заработной платы, премий и надбавок.

Для целей бухгалтерского и налогового учёта

работников всех категорий по отношению к сфере деятельности, к которой они

относятся, можно разделить на четыре группы - персонал:

- основной производственный;

- обслуживающий;

- управленческий;

- непроизводственный.

К основному производственному персоналу

относятся работники основного производства, занятые в перевозочном процессе. К

обслуживающему персоналу - работники, занятые обслуживанием основного

производства (ремонтники, наладчики и др.). К управленческому персоналу -

руководство организации и структурных подразделений, работники отдела

управления персоналом, бухгалтерской службы и др. К непроизводственному -

работники обслуживающих производств и хозяйств организации (работники жилищного

и коммунального хозяйства, детских дошкольных учреждений и т.п.)

Кроме того, в ОАО «РЖД» весь контингент

работников подразделяется по видам деятельности, в которых он занят, в том

числе:

- грузовые перевозки;

- пассажирские перевозки дальнего

следования;

- пассажирские перевозки в пригородном

сообщении;

- локомотивная тяга;

- содержание инфраструктуры;

- ремонт подвижного состава;

- строительные работы;

- научно- исследовательские и

опытно-конструкторские работы (НИОКР);

- содержание социальной сферы.

.3 Формы, виды оплаты труда и порядок ее

отражения в бухгалтерском учете

Заработная плата представляет собой

вознаграждение за труд в зависимости от квалификации работника, сложности,

количества и качества труда, условий выполнения работы, а также выплаты

компенсационного и стимулирующего характера.

Совокупность нормативов, на основании которых

осуществляется дифференциация и регулирование оплаты труда различных групп

работников в зависимости от уровня их квалификации, сложности и ответственности

выполняемых работ, называется тарифной системой. Основными элементами тарифной

системы являются тарифные ставки (должностные оклады), тарифные сетки и тарифно

- классификационные справочники.

Тарифные ставки выражают в денежной форме размер

оплаты труда различных групп и категорий работников за единицу рабочего времени

(час, день, месяц) на работах с нормальными условиями. За работу в

неблагоприятных условиях предусматриваются доплаты, компенсации.

Показателями квалификации рабочих и

квалификационного уровня работ являются тарифные разряды. Рабочим одной и той

же профессии присваиваются разные тарифные разряды в зависимости от их

профессиональных знаний и трудовых навыков.

Труд работников ОАО «РЖД» оплачивается в

соответствии с Положением о корпоративной системе оплаты труда.

Для оплаты труда рабочих акционерного общества

используется 12-разрядная тарифная сетка, предусматривающая четыре уровня

оплаты:

- первый уровень - для оплаты труда рабочих,

занятых на работах, не связанных с движением поездов, ремонтом и обслуживанием

железнодорожного подвижного состава и технических средств;

- второй уровень - для оплаты труда

рабочих, связанных с движением поездов, ремонтом и обслуживанием

железнодорожного подвижного состава и технических средств;

- третий уровень - для оплаты труда

рабочих, выполняющих работы по содержанию инфраструктуры на участках железных

дорог со скоростным (более 160 км/ч) и высокоскоростным движением пассажирских

поездов: ремонт и обслуживание железнодорожных путей, устройств

электроснабжения, сетей связи, систем сигнализации и блокировки;

- четвёртый уровень - для оплаты труда

рабочих локомотивных бригад. Здесь предусмотрены самые высокие тарифные

коэффициенты.

Начисление заработной платы работникам

организации производится два раза в месяц и отражается в бухгалтерском учете в

последний рабочий день месяца, за который начислена заработная плата.

Величина должностного оклада служащего

определяется на основании минимальной заработной платы, принятой в ОАО «РЖД»,

установленного разряда и соответствующего ему тарифного коэффициента.

Оплата труда руководителей и специалистов ОАО

«РЖД» осуществляется по установленным месячным должностным окладам без

применения квалификационных разрядов и тарифных коэффициентов. В соответствии с

Положением о корпоративной системе оплаты труда по каждой должности

руководителя оклад устанавливается в определённом диапазоне, учитывающем

сложность и важность выполняемых трудовых функций, значимость филиала или

подразделения в ОАО «РЖД».

Форма оплаты труда - это способ установления

зависимости заработка работника от количества и качества затраченного им труда.

Затраты труда оцениваются либо рабочим временем, либо количеством произведённой

продукции (объёмом выполненных работ). В зависимости от этого различают две

формы оплаты труда: повременную и сдельную.

Повременная форма оплаты труда имеет две

системы: простую повременную и повременно-премиальную.

Простая повременная оплата производится за

определённое количество отработанного времени независимо от количества работ

Повременно-премиальная оплата производится не

только за отработанное время, но и премии за качество работы. При повременной

форме мерой труда является отработанное время. В зависимости от фактически

отработанного времени и установленной тарифной ставки или оклада определяется

заработок работника.

Сдельную форму оплаты труда целесообразно

применять на тех участках и видах работ, где возможны нормирование и учёт

индивидуального или коллективного трудового вклада и его конечного результата.

Основными системами сдельной формы оплаты труда,

применяемыми на железнодорожном транспорте, являются прямая сдельная и

сдельно-премиальная. В зависимости от формы организации труда эти системы в

свою очередь подразделяются на индивидуальные и коллективные (бригадные).

Прямая сдельная: Оплата труда повышается в

прямой зависимости от количества выработанных изделий (работ), исходя из

сдельных расценок с учётом необходимой квалификации.

Сдельно-премиальная: Предусматривает

премирование за перевыполнение норм выработки и конкретные показатели их производственной

деятельности.

Заработная плата в ОАО «РЖД» состоит из

постоянной части - тарифа, предусмотренных трудовым законодательством

компенсационных выплат и дополнительно установленной компанией стимулирующей

части - доплат и премий.

При оплате по тарифу постоянная часть заработной

платы рассчитывается исходя из часовой тарифной ставки (или должностного

оклада), установленной в заключённом с работником трудовом договоре, и

фактически отработанного времени в отчётном месяце.

Часовая тарифная ставка зависит от присвоенного

работником квалификационного разряда и выполняемой работы. Если человек

работает на повременной системе оплаты труда, то рассчитать его тариф можно,

умножив часовую тарифную ставку на количество отработанных часов в месяц

(исключая перерывы на обед). Если он на сдельной системе оплаты труда, то

установлены расценки на каждую работу, которую он выполняет, Тарифная часть в

этом случае определяется сложением стоимостей (расценка на каждую работу

умножается на количество единиц выполненной работы) всех выполненных работ.

Расценки зависят от разрядов выполняемых работ.

Чтобы выполнять более «дорогостоящие» работы, необходимо повышать свою

квалификацию и квалификационный разряд.

Часовые тарифные ставки зависят от присвоенного

разряда оплаты труда и уровня оплаты. В структурном подразделении ОАО «РЖД»

ДИЦДМ оплата производится по второму уровню 4, 5, 6, 7 и 9 разряду, это связано

с видом деятельности подразделения.

Компенсационные выплаты в ОАО «РЖД» - это

предусмотренные трудовым законодательством доплаты и надбавки за работу в более

сложных, по сравнению с нормальными, условиях труда. Работа в тяжёлых, вредных

или опасных условиях труда: + от 4% до 24% тарифной ставки. Работа в ночное

время (с 22 до 6 часов): +40% тарифной ставки. Сверхурочная работа. За первые

два часа работы: +0,5 тарифной ставки; за остальные часы: +1 тарифная ставка за

каждый час работы. По желанию работника вместо неё может быть предоставлен

дополнительный день отдыха.

В дополнение к постоянной зарплатной части и

выплатам, предусмотренным законодательством, компания из своего бюджета

выделяет дополнительные средства, стимулирующие работника к качественному и

производительному труду. В бухгалтерском учете начисление оплаты труда

работникам Общества отражается следующим образом (табл. 2.3):

Таблица

2.3

Пример корреспонденции счетов по начислению

оплаты труда

|

Содержание

хозяйственной операции

|

Корреспонденция

счетов

|

Основание

|

|

дебет

|

кредит

|

|

|

1

|

2

|

3

|

4

|

|

На

дату начисления оплаты труда и иных выплат

|

|

Отражаются

начисление оплаты труда и иных выплат, предусмотренных действующим

законодательством, коллективным и трудовым договором, которые включаются в

состав расходов.

|

08,

15, 20, 23, 25, 26, 29, 44, 91-02, 97-07, 97-50

|

70.01

|

Табель

учета рабочего времени и расчета оплаты труда; Наряд на сдельные

(повременные) работы (ФТУ-14); Сменный рапорт о работе составительской

(маневровой) бригады (ФТУ-16); Ведомость ежедневного учета работы

контролеров-ревизоров пассажирских поездов (ФТУ-6); Маршрутный лист (ФТУ-28);

Маршрут проводника пассажирского вагона и приемосдатчика груза и багажа в

поездах (ФТУ-33); Карта учета выработки работника механизированной дистанции

погрузочно-разгрузочных работ (ФТУ-42); Листок на доплату (ФТУ-37); Листок

учета простоев (ФТУ-39). Расчетная ведомость/Расчетно-платежная ведомость;

Ведомость расчета премии (ФТУ-70).

|

|

На

дату начисления выплат компенсационного и стимулирующего характера

|

|

Отражается

начисление выплат компенсационного и стимулирующего характера.

|

08,

15, 20, 23, 25, 26, 29, 44, 91.02, 97.07, 97.05

|

70.01

|

Приказ

по личному составу; Документы, подтверждающие право на получение компенсации;

Расчетная ведомость/Расчетно-платежная ведомость.

|

|

На

дату составления приказа (распоряжения) о поощрении работников

|

|

Отражается

начисление единовременного вознаграждения за обеспечение безопасности

движения поездов.

|

96.01

|

70.01

|

Приказ

(распоряжение) о поощрении работников; Расчетная ведомость/Расчетно-платежная

ведомость.

|

|

Отражается

начисление пособия по временной нетрудоспособности за дни, оплачиваемые

Обществом.

|

25,

26

|

70.01

|

Листок

временной нетрудоспособности; Табель учета рабочего времени и расчета оплаты

труда/ Табель учета рабочего времени; Расчетная ведомость/ Расчетно-платежная

ведомость.

|

|

На

дату составления записки-расчета при прекращении (расторжении) трудового

договора с работником (увольнении)

|

|

Отражается

начисление выплат при увольнении работника: за фактически отработанное время,

выходного пособия.

|

08,

15, 20, 23, 25, 26, 29, 44, 91.02, 97.07, 97.05

|

70.01

|

Записка-расчет

при прекращении (расторжении) трудового договора с работником (увольнении)

|

|

Отражается

начисление работнику денежной компенсации за неиспользованный отпуск при

увольнении

|

96.01

|

70.01

|

Записка-расчет

при прекращении (расторжении) трудового договора с работником (увольнении)

|

|

На

дату составления записки-расчета о предоставлении отпуска

|

|

Отражается

начисление работнику ежегодного оплачиваемого отпуска (части отпуска), либо

денежной компенсации за неиспользованный отпуск.

|

96.01

|

70.01

|

Записка-расчет

о предоставлении отпуска

|

|

Отражается

начисление оценочного обязательства по ежегодным оплачиваемым отпускам (части

отпуска).

|

25,

26

|

96.01

|

Записка-расчет

о предоставлении отпуска

|

|

|

|

|

|

.4 Начисления за счет средств Фонда социального

страхования РФ

Организация также производит выплаты работникам

за счет средств Фонда социального страхования РФ (ФСС РФ). При этом сумма

страховых взносов на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством, подлежащая уплате в ФСС РФ,

подлежит уменьшению на сумму произведенных расходов на выплату обязательного

страхового обеспечения по указанному виду обязательного социального страхования

в соответствии с законодательством РФ.

Возмещение расходов на обязательное социальное

страхование производится в порядке, устанавливаемом законодательством РФ,

Правительством РФ и ФСС РФ.

За счет средств обязательного социального

страхования подразделения ОАО «РЖД» выплачивают работникам:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие при усыновлении ребенка;

- единовременное пособие женщинам,

вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении

ребенка;

- ежемесячное пособие на период отпуска по уходу

за ребенком до достижения им возраста полутора лет;

- социальное пособие на погребение либо возмещение

стоимости гарантированного перечня услуг по погребению специализированной

службе по вопросам похоронного дела;

- оплату дополнительных выходных дней по уходу за

ребенком-инвалидом или инвалидом с детства в возрасте до 18 лет.

В бухгалтерском учете начисление выплат

работникам за счет средств ФСС РФ отражается в бухгалтерском учете следующим

образом (табл. 2.4):

Таблица

2.4

Пример корреспонденции счетов по начислению

выплат работникам за счет средств ФСС РФ

|

Содержание

хозяйственной операции

|

Корреспонденция

счетов

|

Основание

|

|

дебет

|

|

|

1

|

2

|

3

|

4

|

|

На

дату принятия к учету листка временной нетрудоспособности

|

|

Отражается

начисление социальных пособий работникам Общества за счет средств ФСС РФ.

|

69.01

|

70.01

|

Листок

временной нетрудоспособности; Табель учета рабочего времени и расчета оплаты

труда/Табель учета рабочего времени; Расчетная ведомость

|

|

На

дату начисления заработной платы

|

|

Отражается

начисление выплат за счет средств социального страхования от несчастных

случаев на производстве и профессиональных заболеваний.

|

69.04

|

70.01

|

Расчетная

ведомость/Расчетно-платежная ведомость

|

|

На

дату принятия заявления о выплате пособия

|

|

Отражается

начисление пособия за счет ФСС РФ в соответствии с постановлением Правительства

РФ от 21.04.2011 № 294.

|

69.08

|

70.01

|

Заявление

о выплате соответствующего вида пособия; Документы, необходимые для

назначения и выплаты пособия

|

2.5 Порядок отражения в бухгалтерском учете

удержаний из оплаты труда

Из оплаты труда работников Общества и иных

выплат производятся следующие удержания:

- обязательные;

- необязательные: по инициативе

Общества и (или) по инициативе работника.

При каждой выплате заработной платы общий размер

всех удержаний не может превышать 20 процентов, а в случаях, особо предусмотренных

законодательством, - 50 процентов заработной платы, причитающейся к выплате

работнику. Данные ограничения не применяются при взыскании алиментов на

несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении

вреда лицам, понесшим ущерб в результате смерти кормильца, и возмещении за

ущерб, причиненный противозаконными действиями. В этих случаях размер удержаний

из заработной платы и приравненных к ней платежей и выдач не может превышать 70

процентов.

К обязательным удержаниям относятся:

- налог на доходы физических лиц;

- удержания по исполнительным

документам: административные штрафы, алименты и прочие суммы;

- удержания сумм из заработной платы лиц,

осужденных к исправительным работам.

К удержаниям по инициативе Общества относятся:

- суммы, излишне выплаченные работнику вследствие

неверных расчетов;

- удержания с подотчетных лиц по

невозвращенным в кассу в установленный срок подотчетным суммам;

- суммы не отработанного аванса,

выданного работнику в счет заработной платы;

- удержания при увольнении работника

до окончания рабочего года, в счет которого он уже получил отпуск, за

неотработанные дни отпуска;

- возмещение материального ущерба, причиненного

работником Общества.

Согласно статье 137 Трудового кодекса РФ

Общество вправе принять решение об удержании из заработной платы задолженности

работника не позднее одного месяца со дня окончания срока, установленного для

возвращения неизрасходованного или своевременно не возвращенного аванса в кассу

Общества.

Решение об удержании в отношении переплат

вследствие счетной ошибки выносится не позднее одного месяца со дня обнаружения

ошибки при условии, если работник не оспаривает оснований и размеров удержания.

Удержание производится при последующих выплатах заработной платы. При этом каждый

раз удерживается не более 20 процентов суммы, причитающейся работнику при

данной выплате. Удержания в большем размере можно производить только при

наличии письменного заявления работника.

К удержаниям по инициативе работника в

соответствии с его письменным заявлением относятся:

- суммы членских профсоюзных взносов;

- удержание алиментов в соответствии с

письменным заявлением работника о добровольной уплате алиментов;

- суммы, удерживаемые по письменным поручениям о

переводе страховых взносов по договорам личного страхования;

- суммы, удерживаемые за квартплату, содержание

детей в детских дошкольных учреждениях;

- суммы, перечисленные на

благотворительные цели;

- суммы, удерживаемые по письменным

поручениям о переводе взносов на финансирование накопительной части трудовой

пенсии;

- подотчетные суммы;

- иные удержания.

В бухгалтерском учете удержания из оплаты труда

работников Общества отражаются следующим образом (табл. 2.5):

Таблица

2.5

Пример корреспонденции счетов по удержанию из

оплаты труда работников

|

Содержание

хозяйственной операции

|

Корреспонденция

счетов

|

Основание

|

|

дебет

|

кредит

|

|

|

1

|

2

|

3

|

4

|

|

Обязательные

удержания

|

|

На

дату начисления заработной платы

|

|

Отражается

удержание из оплаты труда налога на доходы физических лиц.

|

70.01

|

68.02

|

Расчетная

ведомость/Расчетно-платежная ведомость; Налоговая карточка по учету доходов и

налога на доходы физических лиц.

|

|

Отражается

удержание: индивидуального подоходного налога, перечисляемого в бюджет

Республики Казахстан, с оплаты труда работников.

|

70.01

|

76.39

|

Расчетная

ведомость/Расчетно-платежная ведомость; Налоговая карточка по учету доходов и

налога на доходы физических лиц.

|

|

Отражается

удержание пенсионных отчислений в накопительные пенсионные фонды Республики

Казахстан.

|

70.01

|

76.39

|

Расчетная

ведомость/Расчетно-платежная ведомость

|

|

Отражается

удержание социального налога из доходов работника в бюджет Федеративной

Республики Германия.

|

70.01

|

76.39

|

Расчетная

ведомость/Расчетно-платежная ведомость

|

|

Отражается

погашение задолженности по исполнительным документам путем удержания из

оплаты труда работников.

|

70.01

|

76.05

|

Исполнительный

лист; Расчетная ведомость/Расчетно-платежная ведомость.

|

|

Удержания

по инициативе Общества

|

|

На

дату начисления заработной платы

|

|

Отражается

удержание подотчетных сумм, не возвращенных работником в установленные сроки

(если они могут быть удержаны из оплаты труда работника).

|

70.01

|

94.10

|

Приказ

руководителя подразделения ОАО «РЖД»; Расчетная ведомость/Расчетно-платежная

ведомость.

|

|

На

дату начисления заработной платы

|

|

Отражается

удержание из оплаты труда возмещения материального ущерба, причиненного

Обществу

|

70.01

|

73.02,

73.03

|

Заявление

работника; Приказ руководителя филиала/ структурного подразделения Общества;

Расчетная ведомость (Т-51)/Расчетно-платежная ведомость (Т-49)

|

|

Удержания

по инициативе работника

|

|

На

дату начисления заработной платы

|

|

Отражается

удержание из оплаты труда невозвращенной части выданной подотчетной суммы (по

заявлению работника).

|

70.01

|

71.01

|

Заявление

работника; Расчетная ведомость/Расчетно-платежная ведомость.

|

|

Отражается

удержание из оплаты труда работников сумм по расчетам по прочим операциям.

|

70.01

|

73

|

|

|

Отражается

удержание из оплаты труда работников сумм оплаты за жилье и коммунальные

услуги (перечисляемые жилищно-коммунальным организациям).

|

70.01

|

76.05

|

Заявление

работника; Расчетная ведомость/Расчетно-платежная ведомость.

|

|

Отражаются

удержания профсоюзных взносов из оплаты труда работников.

|

70.01

|

76.05

|

|

.6 Порядок отражения в бухгалтерском учете

выплаты заработной платы

Оплата труда выплачивается не реже чем каждые

полмесяца в день, установленный правилами внутреннего трудового распорядка,

коллективным договором, трудовым договором.

В Обществе применяется авансовый порядок

расчетов заработной платы. Работникам выдается аванс, а окончательный расчет

производится при выплате заработной платы за вторую половину месяца. Размер

аванса определяется соглашением Общества с профсоюзной организацией при

заключении коллективного договора. Выплату заработной платы за первую половину

месяца производят в размере 50 процентов тарифной ставки (оклада) с учетом

отработанного времени (при не полностью отработанном времени сумма заработной

платы корректируется исходя из фактически отработанного времени).

Заработную плату выдают из кассы Общества, в

течение трех дней, считая день получения денег в банке (для районов Крайнего

Севера в течение пяти дней).

Выдача заработной платы производится кассиром по

платежным ведомостям на выдачу аванса, заработной платы с составлением одного

расходно-кассового ордера на общую сумму выданных денежных средств по

каждой платежной ведомости.

Выдача денег производится непосредственно

работнику под личную подпись, либо другому лицу на основании выданной ему

доверенности.

Выдача денежных средств через доверенное лицо

(раздатчика) удаленного участка подразделения ОАО «РЖД» осуществляется только

при заключении с указанным лицом договора о полной материально ответственности.

Подразделения Общества при выплате заработной

платы и иных выплат в пользу работников через доверенное лицо (раздатчика)

должны соблюдать сроки, установленные для выдачи заработной платы из кассы

подразделений ОАО «РЖД».

Для учета денежных средств, выданных кассиром из

кассы подразделения ОАО «РЖД» доверенному лицу (раздатчику), а также учета

возврата наличных денег и кассовых документов по произведенным операциям

применяется Книга учета принятых и выданных кассиром денежных средств.

Заработная плата при безналичной форме

перечисления считается выплаченной работнику в момент зачисления денежных

средств на его банковский счет.

В бухгалтерском учете выплата оплаты труда

работникам Общества отражается следующим образом (табл. 2.6):

учет расчет труд персонал

Таблица

2.6

Пример корреспонденции счетов по выплате оплаты

труда работникам

|

Содержание

хозяйственной операции

|

Корреспонденция

счетов

|

Основание

|

|

дебет

|

кредит

|

|

|

1

|

2

|

3

|

4

|

|

На

дату закрытия платежной ведомости

|

|

Отражается

выдача работникам из кассы сумм оплаты платы.

|

70.04

|

50.01,

50.02

|

Расходный

кассовый ордер; Расчетно-платежная ведомость/Платежная ведомость.

|

|

Отражаются

депонированные суммы оплаты труда.

|

70.04

|

76.02

|

Реестр

депонированной заработной платы (ФРУ-24)

|

|

На

дату выписки банка

|

|

Отражается

перечисление оплаты труда на банковскую карту и счет работника в банке.

|

70.04

|

51,

52, 55.08

|

Выписка

по банковскому счету с приложенными платежными документами

|

|

На

дату выплаты оплаты труда в натуральной форме (не денежными средствами)

|

|

Отражается

выдача оплаты труда работникам в натуральной форме.

|

70.04

|

90.01

|

Накладная

|

|

На

последний рабочий день месяца

|

|

Отражается

закрытие субсчета 70-04 в счет сумм кредиторской задолженности по оплате

труда.

|

70.03

|

70.04

|

Расчетная

ведомость/Расчетно-платежная ведомость.

|

|

Отражается

закрытие субсчета 70-04 в сумме, превышающей кредиторскую задолженность по

оплате труда.

|

70.02

|

70.04

|

|

.7 Внутрихозяйственные расчеты по передаче расчетов

по оплате труда

Передача сумм дебиторской и кредиторской

задолженности по оплате труда, получение денежных средств от работников другого

подразделения, перечисление денежных средств работникам другого подразделения

отражается в бухгалтерском учете следующим образом (табл. 2.7):

Таблица

2.7

Пример корреспонденции счетов

внутрихозяйственных расчетов по передаче расчетов по оплате труда

|

Содержание

хозяйственной операции

|

Корреспонденция

счетов

|

Основание

|

|

дебет

|

кредит

|

|

|

1

|

2

|

3

|

4

|

|

Передача

дебиторской и кредиторской задолженности по оплате труда

|

|

На

дату акцепта извещения

|

|

Отражается

передача по внутрихозяйственным расчетам дебиторской задолженности по оплате

труда.

|

79.09

|

70.02

|

Извещение

|

|

Отражается

передача по внутрихозяйственным расчетам кредиторской задолженности по оплате

труда.

|

70.03

|

79.09

|

|

|

Отражается

получение по внутрихозяйственным расчетам дебиторской задолженности по оплате

труда.

|

70.02

|

79.09

|

|

|

Отражается

получение по внутрихозяйственным расчетам кредиторской задолженности по

оплате труда.

|

79.09

|

70.03

|

|

|

Перечисление

денежных средств за другое подразделение

|

|

На

дату расходования денежных средств

|

|

Отражается

расходование денежных средств за подразделение-дебитор по расчетам по оплате

труда и иным аналогичным платежам в пользу работников.

|

76.56

|

50.01,

50.02, 51, 52, 55.08

|

Расходный

кассовый ордер/Выписка по банковскому счету с приложенными платежными

документами

|

|

На

дату акцепта извещения

|

|

Отражается

передача по внутрихозяйственным расчетам сумм для отражения во взаиморасчетах

с контрагентами (расчеты по перечислению денежных средств по оплате труда и

иным аналогичным платежам в пользу работников).

|

79.09

|

76.56

|

Извещение

|

|

Отражается

получение по внутрихозяйственным расчетам сумм для отражения во

взаиморасчетах с контрагентами (расчеты по перечислению денежных средств по

оплате труда и иным аналогичным платежам в пользу работников).

|

76.56

|

79.09

|

|

|

Отражается

отнесение подразделением-дебитором полученных по внутрихозяйственным расчетам

сумм по перечислению денежных средств по оплате труда и иным аналогичным

платежам в пользу работников на расчеты с контрагентами.

|

70.04

|

76.56

|

Бухгалтерская

справка

|

.8 Расчеты по страховым взносам

Подразделения ОАО «РЖД» по результатам

хозяйственной деятельности определяют суммы налогов и сборов, страховых взносов

по социальному страхованию и обеспечению, подлежащие отражению в налоговых

декларациях (расчетах авансовых платежей, декларациях, расчетных ведомостях,

расчетах и т.п.), отражают их на счетах 68 «Расчеты по налогам и сборам» и на

счетах 69 «Расчеты по социальному страхованию и обеспечению», а затем передают

по внутрихозяйственным расчетам в подразделения ОАО «РЖД», осуществляющие

расчеты с соответствующими бюджетами и внебюджетными фондами по этим налогам и

сборам, страховым взносам по социальному страхованию и обеспечению. В

аналогичном порядке в бухгалтерском учете отражается уточнение сумм налогов и

сборов, страховых взносов по социальному страхованию и обеспечению текущего

налогового периода. По состоянию на отчетную дату сальдо расчетов по налогам и

сборам, страховым взносам по социальному страхованию и обеспечению (за

исключением налога на добавленную стоимость и налога на прибыль, подлежащего

уплате в бюджеты субъектов РФ) отражается только в бухгалтерском учете

ответственного подразделения ОАО «РЖД».

Суммы ежемесячных обязательных платежей по

страховым взносам исчисляются и уплачиваются отдельно в каждый из внебюджетных

фондов, начисленных с начала расчетного периода до окончания соответствующего

календарного месяца, и тарифов страховых взносов, за вычетом сумм ежемесячных

48 обязательных платежей, исчисленных с начала расчетного периода по

предшествующий календарный месяц включительно. В бухгалтерском учете Общества

суммы начисленных страховых взносов в государственные внебюджетные фонды

учитываются по соответствующим счетам источников начисления выплат и иных

вознаграждений в пользу работников. В бухгалтерском учете расчеты по страховым

взносам во внебюджетные государственные фонды отражаются следующим образом

(табл. 2.8):

Таблица

2.8

Пример корреспонденции счетов расчетов по

страховым взносам во внебюджетные государственные фонды

|

Содержание

хозяйственной операции

|

Корреспонденция

счетов

|

Основание

|

|

дебет

|

кредит

|

|

|

1

|

2

|

3

|

4

|

|

Отражение

в подразделении ОАО «РЖД», не являющемся ответственным подразделением

|

|

На

последний день месяца

|

|

Отражается

начисление страховых взносов на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством подразделением

собственно.

|

08,

15, 20,23, 25, 26,28,29, 44,91.02, 97

|

69.01

|

Расчет

|

|

Отражается

начисление страховых взносов, перечисляемых в

федеральный фонд обязательного медицинского страхования подразделением

собственно.

|

08,

15, 20, 23, 25, 26, 28,29, 44, 91.02, 97

|

69.02

|

Расчет

|

|

Отражается

начисление страховых взносов, перечисляемых в территориальные фонды

обязательного медицинского образования подразделением собственно.

|

08,

15, 20, 23, 25, 26, 28,29, 44, 91.02, 97

|

69.03

|

Расчет

|

|

Отражается

начисление взносов по обязательному социальному страхованию от несчастных

случаев на производстве и профессиональных заболеваний подразделением

собственно.

|

08,

15, 20, 23, 25, 26, 28,29, 44, 91.02, 97

|

69.04

|

Расчет

|

|

Отражается

начисление страховых взносов на финансирование страховой части трудовой

пенсии в ПФР на обязательное пенсионное страхование подразделением собственно

|

08,

15, 20, 23, 25, 26, 28,29, 44, 91.02, 97

|

69.05

|

Расчет

|

|

Отражается

начисление страховых взносов на финансирование накопительной части трудовой

пенсии в ПФР на обязательное пенсионное страхование подразделением собственно.

|

08,

15, 20, 23, 25, 26, 28, 29, 44, 91.02, 97

|

69.06

|

Расчет

|

|

Отражается

уменьшение величины взносов на обязательное социальное страхование на сумму

произведенных выплат и прочих расходов за счет средств социального

страхования подразделением собственно (начисление пособий).

|

69.01,

|

70.01,

76.24

|

Расчет

|

|

Отражается

уменьшение величины взносов по обязательному социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний

подразделением собственно.

|

69.04

|

разные

счета

|

Расчет

|

|

Отражается

задолженность по средствам целевого финансирования от ФСС РФ на осуществление

предупредительных мероприятий

|

69.04

|

76.47

|

Расчет

|

|

На

отчетную дату (на последний день месяца)

|

|

Отражается

передача сумм страховых взносов для последующей уплаты во внебюджетные фонды.

|

69.01,

69.02, 69.03, 69.04, 69.05, 69.06

|

79.03

|

Извещение

|

|

Отражается

передача сумм выплат и прочих расходов за счет средств социального

страхования (начисленных пособий) и взносов по обязательному социальному

страхованию от несчастных случаев на производстве и

профессиональных заболеваний

|

79.03

|

69.01,

69.04

|

Извещение

|

|

Отражение

в ответственном подразделении ОАО «РЖД»

|

|

На

отчетную дату (на последний день месяца)

|

|

Отражается

начисление страховых взносов на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством подразделением

собственно

|

08,

15, 20, 23, 25, 26, 28,29, 44, 91.02, 97

|

69.01

|

Расчет

|

|

Отражается

начисление страховых взносов, перечисляемых в федеральный фонд обязательного

медицинского страхования подразделением собственно

|

08,

15, 20, 23, 25, 26, 28,29, 44, 91.02, 97

|

69.02

|

|

|

Отражается

начисление страховых взносов, перечисляемых в территориальные фонды

обязательного медицинского образования подразделением собственно.

|

08,

15, 20, 23, 25, 26, 28,29, 44, 91.02, 97

|

69-03

|

Расчет

|

|

Отражается

начисление взносов по обязательному социальному страхованию от несчастных

случаев на производстве и профессиональных заболеваний подразделением

собственно.

|

08,

15, 20, 23, 25, 26, 28,29, 44, 91.02, 97

|

69.04

|

|

|

Отражается

начисление страховых взносов на финансирование страховой части трудовой

пенсии в ПФР на обязательное пенсионное страхование подразделением

собственно.

|

08,

15, 20, 23, 25, 26, 28,29, 44, 91.02, 97

|

69.05

|

Расчет

|

|

Отражается

начисление страховых взносов на финансирование накопительной части трудовой

пенсии в ПФР на обязательное пенсионное страхование подразделением

собственно.

|

08,

15, 20, 23, 25, 26, 28,29, 44, 91.02, 97

|

69.06

|

|

|

Отражается

уменьшение величины взносов на обязательное социальное страхование на сумму

произведенных выплат и прочих расходов за счет средств социального

страхования подразделением собственно (начисление пособий).

|

69.01,

|

70.01,

76.24

|

Расчет

|

|

Отражается

уменьшение величины взносов по обязательному социальному страхованию от

несчастных случаев на производстве и профессиональных заболеваний

подразделением собственно.

|

69.04

|

разные

счета

|

Расчет

|

|

Отражается

задолженность по средствам целевого финансирования от ФСС РФ на осуществление

предупредительных мероприятий

|

69.04

|

76.47

|

Расчет

|

|

Отражается

получение сумм страховых взносов для последующей уплаты во внебюджетные фонды

(начисленных пособий).

|

79.03

|

69.01,

69.02, 69.03, 69.04, 69.05, 69.06,

|

Извещение

|

|

Отражается

получение сумм выплат и прочих расходов за счет средств социального

страхования и взносов по обязательному социальному страхованию от несчастных

случаев на производстве и профессиональных заболеваний.

|

69.01,69.04

|

79.03

|

|

|

На

дату возникновения обязательства по уплате пени, штрафа в бухгалтерском учете

ответственного подразделения ОАО «РЖД»

|

|

Отражается

начисление пеней по страховым взносам.

|

99.06

|

69.01,

69.02, 69.03, 69.04, 69.05, 69.06

|

Бухгалтерская

справка

|

|

Отражается

начисление штрафов по страховым взносам.

|

99.06

|

69.01,

69.02, 69.03, 69.04, 69.05, 69.06, 69.07

|

|

|

Отражается

начисление пеней по страховым взносам к уменьшению(списание пеней).

|

69.01,69.02,

69.03,69.04, 69.05,69.06

|

99.06

|

|

|

Отражается

начисление штрафов по страховым взносам к уменьшению(списание штрафов).

|

69.01,

69.02,69.03, 69.04,69.05, 69.06, 69.07

|

99.06

|

|

|

На

дату признания дебиторской задолженности по получению процентов в

бухгалтерском учете ответственного подразделения ОАО «РЖД»

|

|

Отражается

начисление процентов к получению по излишне уплаченным или излишне взысканным

суммам страховых взносов

|

69.01,

69.02,69.03, 69.05, 69.06

|

91.01

|

Бухгалтерская

справка

|

|

На

дату принятия решения ФСС РФ о не признании сумм отдельных расходов в

бухгалтерском учете ответственного подразделения ОАО «РЖД»

|

|

Отражается

списание сумм, не принятых к зачету ФСС РФ, на прочие расходы.

|

91.02

|

69.01,

69.04

|

Бухгалтерская

справка

|

|

На

дату перечисления денежных средств в бухгалтерском учете ответственного

подразделения ОАО «РЖД»

|

|

На

дату перечисления денежных средств

|

|

Отражается

перечисление страховых взносов в соответствующие внебюджетные фонды

|

69.01,69.02,

69.03,69.04, 69.05,69.06

|

51,

55.08

|

Банковская

выписка с приложенными документами

|

|

Возврат

переплаты в бухгалтерском учете ответственного подразделения ОАО «РЖД»

|

|

На

дату поступления денежных средств

|

|

Отражается

возврат излишне перечисленных страховых взносов

|

51,

55.08

|

69.01,69.02,

69.03,69.04, 69.05,69.06

|

Банковская

выписка с приложенными документами

|

|

Отражается

поступление денежных средств от ФСС РФ в счет выплаченных пособий за счет

страховых взносов на обязательное социальное страхование на случай временной

нетрудоспособности ив связи с материнством.

|

51,

55.08

|

69.01,

69.04

|

|

|

|

|

|

|

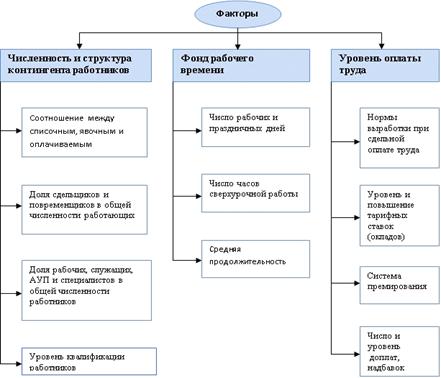

3. Анализ расчётов с персоналом по оплате труда

.1 Анализ структуры и динамики численности

работников

Квалифицированные кадры - необходимое условие

беспрерывного процесса производства, обеспечения четкой и слаженной работы. При

изучении результатов хозяйственной деятельности особое внимание необходимо

уделять анализу численности, структуры, динамики изменения кадрового состава

предприятия.

По выполняемым функциям и роли в работе

организации работников подразделяют на 4 категории: рабочие, руководители,

специалисты, служащие.

К рабочим относятся лица, занятые в процессе

создания материальных ценностей, а также занятые ремонтом, перемещением грузов,

перевозкой пассажиров, оказанием материальных услуг и др. К рабочим, в

частности, относятся водители, дворники, уборщики, гардеробщики, сторожа и

другие.

Руководители - это лица, которые организуют

деятельность трудовых коллективов и управляют ею. К руководителям относятся

работники, занимающие должности руководителей организаций и их структурных

подразделений, в частности: директора, заведующие, начальники, главные

специалисты (главный инженер и другие). К категории руководителей также

относятся заместители по названным выше должностям.

Работники, относящиеся к служащим -

это работники, которые осуществляют подготовку и оформляют документацию,

проводят учет и осуществляют контроль и хозяйственное обслуживание. К ним

относятся - агенты, дежурные, кассиры, копировщики технической

документации, секретари - машинистки, смотрители, статистики, табельщики,

учетчики, чертежники.

За 12 месяцев 2015 года в ДИЦДМ фактическая

среднесписочная численность Центра по всем видам деятельности составила 462

человека при плане 465 человек, недосодержание 3,67 человека. На перевозках

среднесписочная численность составила 461,67 человека при плане 465 человек,

недосодержание 3,75 человека.

Фонд заработной платы по центру диагностики и