Классификация в таможенных целях некомплектных товаров и товаров, поставляемых в незавершенном виде

Государственное

казенное образовательное учреждение

высшего

профессионального образования

"Российская

таможенная академия"

Кафедра

товароведения и таможенной экспертизы

Курсовая

работа

Классификация

в таможенных целях некомплектных товаров и товаров, поставляемых в

незавершенном виде

Выполнила:

Тюльпина О.В.,

студентка 2-го курса

группа Т1202

Научный руководитель:

Л.В. Кучинская,

канд. экон. наук, доцент кафедры

Люберцы, 2014

Оглавление

Введение

Глава 1.

Теоретические основы классификации товаров в соответствии с ТН ВЭД ТС ТН ВЭД ТС

.1 Состояние

динамики экспорта и импорта товаров в соответствии с ТН ВЭД ТС в международной

торговле России

.2

Характеристика основных правил интерпретации, применимых при классификации

некомплектных товаров и товаров, поставляемых в незавершенном виде

.3 Категории

товаров, подпадающих под классификацию некомплектных товаров и товаров,

поставляемых в незавершенном виде

Глава 2.

Изучение практики классификации некомплектных товаров и товаров, поставляемых в

незавершенном виде

.1 Анализ

материалов негативной и позитивной судебной практики таможен по классификации

товаров

.2 Разработка

предложений и подходов к классификации по ТН ВЭД ТС рассматриваемой категории

товаров

Заключение

Список

использованных источников

Введение

Классификация - это система соподчиненных понятий в какой-либо области

знания или деятельности человека, используемая как средство для установления

связей между этими понятиями, а также для точной ориентировки в многообразии

понятий. Она содействует движению науки по ступени эмпирического накопления

знаний на уровень теоретического синтеза, стимулирует развитие теоретических

аспектов науки или техники, позволяет делать обоснованные прогнозы относительно

неизвестных еще фактов или закономерностей.

Классификация на уровне подсубпозиций оставлена на усмотрение

национальных таможенных органов, что может несколько искажать охват вышестоящих

субпозиций, приводя к различию в классификации между странами. Классификация

товаров, в этом смысле не является исключением, т.е. она должна фиксировать

закономерные связи между различными товарами с целью определения места

конкретного товара в системе, которое указывает на его свойства.

В ТН ВЭД ТС четко соблюдается принцип однозначного отнесения товаров в

классификационные группировки. Шесть основных правил предусматривают

последовательное включение конкретного товара в определенную товарную позицию,

затем в соответствующую субпозицию и далее - в подсубпозицию. Это

принципиальная схема операций по классификации товаров и определению их кода

согласно ТН ВЭД ТС, несоблюдение которой часто приводит участников

внешнеэкономической деятельности к ошибкам при декларировании, квалифицируемом

в ТК ТС как нарушение таможенных правил.

Для правильного определения кода товара в соответствии с ТН ВЭД ТС

необходимо выполнение следующих условий:

- точное наименование товара и характеристика товара;

- знание построения классификатора.

В основных правилах сформулированы главные принципы классификации

товаров, причем, первые пять правил предназначены для установления товарной

позиции, а последнее, шестое, - для подсубпозиции.

Целью данной курсовой является изучение классификации товаров,

поставляемых в не комплектном или незавершенном виде.

Для достижения поставленной цели необходимо решить следующие задачи:

Для достижения поставленной цели необходимо решить следующие задачи:

провести анализ состояния динамики экспорта и импорта товаров в

международной торговле России;

рассмотреть характеристику основных правил интерпретации, применимых при

классификации некомплектных товаров и товаров, поставляемых в незавершенном

виде;

изучить категории товаров, подпадающих под классификацию некомплектных

товаров и товаров, поставляемых в незавершенном виде;

провести анализ материалов негативной и позитивной судебной практики

таможен по классификации товаров;

разработать предложения к классификации по ТН ВЭД рассматриваемой

категории товаров.

Структура данной курсовой работы построена с учетом основных целей и

задач исследования и состоит из введения, двух глав, заключения и списка

использованных источников.

Глава 1. Теоретические основы классификации товаров в соответствии с ТН

ВЭД ТС

.1 Состояние динамики экспорта и импорта товаров в соответствии с ТН ВЭД

ТС в международной торговле России

Целесообразно рассмотреть данные состояния динамики экспорта и импорта в

международной торговле России.

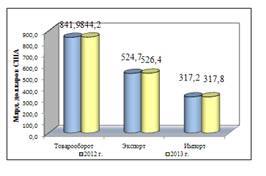

По данным таможенной статистики, внешнеторговый оборот Российской

Федерации в 2013 году остался на уровне 2012 года и составил 844,2 млрд.

долларов США, в том числе экспорт - 526,4 млрд. долларов США, импорт - 317,8

млрд. долларов США. Сальдо торгового баланса составило 208,6 млрд. долларов

США, что на 1,1 млрд. долларов США больше, чем в 2012 году.

Рис. 1.1.

Динамика важнейших показателей внешней торговли Российской Федерации в

2012-2013 годах

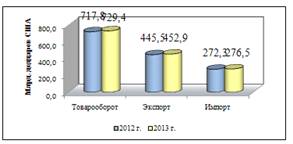

В общем объеме внешнеторгового оборота Российской Федерации на долю стран

дальнего зарубежья в 2013 году приходилось 86,4% (в 2012 году - 85,3%).

Товарооборот России со странами дальнего зарубежья в 2013 году составил

729,4 млрд. долларов США и по сравнению с 2012 годом увеличился на 1,6%, в том

числе экспорт - 452,9 млрд. долларов США (рост на 1,7%), импорт - 276,5 млрд.

долларов США (рост на 1,5%).

Сальдо торгового баланса с этими странами сложилось положительное в

размере 176,4 млрд. долларов США (в 2012 году - 173,2 млрд. долларов США).

Рис. 1.2. Динамика объемов внешней торговли со странами дальнего

зарубежья в 2012 - 2013 годах

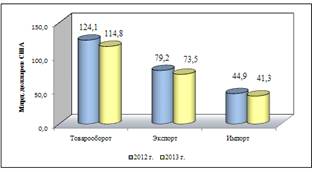

В общем объеме внешнеторгового оборота России на долю государств -

участников СНГ в 2013 году приходилось 13,6% (в 2012 году - 14,7%).

Товарооборот России с государствами - участниками СНГ в 2013 году

составил 114,8 млрд. долларов США, в том числе экспорт - 73,5 млрд. долларов

США, импорт - 41,3 млрд. долларов США. По сравнению с 2012 годом товарооборот

сократился на 7,5%, в том числе экспорт - на 7,2%, импорт - на 8,0%.

В структуре внешней торговли России по группам стран особое место

занимает Европейский союз (ЕС) как крупнейший экономический партнер, на его

долю в общем объеме товарооборота Российской Федерации по группам стран в 2013

году приходилось 49,4% (в 2012 году - 48,7%), на страны Азиатско-тихоокеанского

экономического сотрудничества (АТЭС) - 24,7% (23,8%), на государства -

участники СНГ - 13,6% (14,7%), на страны Евразийского экономического сообщества

(ЕврАзЭС) - 7,5% (8,0%), Организации стран - экспортеров нефти (ОПЕК) - 1,8%

(1,8%). Доля стран Таможенного союза в российском товарообороте в 2013 году

составила 7,1% (в 2012 году - 7,7%).

Рис.1.3. Динамика объемов внешней торговли с государствами - участниками

СНГ в 2012-2013 годах

Основными торговыми партнерами России в 2013 году были: Китай - 10,5%

товарооборота Российской Федерации (в 2012 году - 10,4%), Нидерланды - 9,0%

(9,8%), Германия - 8,9% (8,7%), Италия - 6,4% (5,4%), Украина - 4,7% (5,4%),

Беларусь - 4,0% (4,6%), Япония - 3,9% (3,7%), Турция - 3,9% (4,1%), Польша -

3,3% (3,3%), США - 3,3% (3,3%).

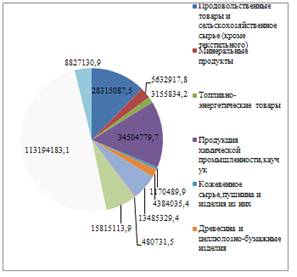

Исследование импорта товаров в РФ целесообразно представить в виде

диаграммы по группам товаров.

Рис.1.4. Объем импорта по группам товаров за 2013 год, тысячи долл.

Также необходимо отметить, что в целях повышения эффективности контроля в

отношении товаров, включенных в Единый перечень товаров, к которым применяются

запреты или ограничения на ввоз или вывоз государствами - членами Таможенного

союза в рамках Евразийского экономического сообщества в торговле с третьими

странами, утвержденный Решением Коллегии ЕЭК от 16 августа 2012 г. №134 "О

нормативных правовых актах в области нетарифного регулирования", в рамках

Системы межведомственного электронного взаимодействия в 2012 году были

разработаны 10 технологических карт межведомственного взаимодействия.

В 2013 году по пяти из них введены в эксплуатацию и функционируют в

тестовом режиме электронные сервисы с Минпромторгом России, Роскомнадзором,

Росздравнадзором, ФСБ России, Росрыболовством, обеспечивающие передачу

информации в ФТС России о выданных разрешительных документах, что позволяет

упростить механизм проверки должностными лицами разрешительных документов,

представляемых участниками ВЭД при таможенном декларировании товаров,

подпадающих под запреты и ограничения, что особенно актуально при электронном

декларировании товаров.

В 2013 году таможенными органами выявлялись и пресекались попытки

незаконного перемещения через таможенную границу Таможенного союза товаров, в

отношении которых установлены запреты и ограничения. Так, в 2013 году по фактам

незаконного перемещения юридическими лицами товаров, в отношении которых

установлены запреты и ограничения во внешней торговле, возбуждено 926 дел об

АП.

.2 Характеристика основных правил интерпретации, применимых при

классификации некомплектных товаров и товаров, поставляемых в незавершенном

виде

В ТН ВЭД ТС четко соблюдается принцип однозначного отнесения товаров в

классификационные группировки. Шесть основных правил предусматривают

последовательное включение конкретного товара в определенную товарную позицию,

затем в соответствующую субпозицию и далее - в подсубпозицию. Это

принципиальная схема операций по классификации товаров и определению их кода

согласно ТН ВЭД ТС, несоблюдение которой часто приводит участников

внешнеэкономической деятельности к ошибкам при декларировании, квалифицируемом

в ТК ТС как нарушение таможенных правил. Для правильного определения кода

товара в соответствии с ТН ВЭД ТС необходимо выполнение следующих условий:

- точное

наименование товара и характеристика товара;

- знание

построения классификатора.

В основных правилах сформулированы главные принципы классификации

товаров, причем, первые пять правил предназначены для установления товарной

позиции, а последнее, шестое, - для подсубпозиции.

Перед тем, как обратиться к правилам интерпретации, необходимо изучить

примечания к определенным разделам и группам, если код товара определить не

удалось, следует воспользоваться правилами.

Характеристика основных правил интерпретации и практические аспекты их

применения.

Правило №2 (ОПИ-2):

а) Любая ссылка в наименовании товарной позиции на какой-либо товар

должна рассматриваться, в том числе, и как ссылка на товар в некомплектом или

незавершенном виде, при условии, что, будучи представленным в некомплектом или

незавершенном виде, этот товар обладает основными характеристиками комплектного

или завершенного товара, а также должна рассматриваться как ссылка на

комплектный или завершенный товар, представленный в несобранном или разобранном

виде.

б) Любая ссылка в наименовании товарной позиции на какой-либо материал

или вещество должна рассматриваться и как ссылка на смеси или соединения этого

материала или вещества с другими материалами или веществами. Любая ссылка на

товар из определенного материала или вещества, должна рассматриваться и как

ссылка на товары, полностью или частично состоящие из этого материала и

вещества. Классификация товаров, состоящих более чем из одного материала или

вещества, осуществляется в соответствии с положениями правила №3.

Правило 2а помогает классифицировать несобранные или неготовые товары,

при этом они могут классифицироваться в товарных позициях собранных или готовых

товаров при условии, что обладают существенными признаками такого товара.

Правило 2б говорит о том, что если товар состоит из нескольких материалов

или веществ, то он может быть отнесет к той товарной позиции, в наименовании

которой упоминается только часть материалов, из которых сделан товар

(приложение 1). Причем, материал (вещество), на который ссылается позиция,

должен быть преобладающим в данном изделии, т.е. присутствие в товаре другого

вещества или материала не должно изменять его сути.

Данное правило применяется в тех случаях, когда в товарных позициях

имеется специальная оговорка, касающаяся материалов, из которых изготовлен

товар.

Таким образом, классификация товаров, должна фиксировать закономерные

связи между различными товарами с целью определения места конкретного товара в

системе, которое указывает на его свойства.

В ТН ВЭД ТС четко соблюдается принцип однозначного отнесения товаров в

классификационные группировки. Таможенные органы осуществляют контроль

правильности классификации товаров в соответствии с ТН ВЭД ТС, произведенной

декларантом:

- при проведении таможенного декларирования и таможенного контроля

товаров, в том числе с учетом результатов исследований товаров экспертными

учреждениями;

после завершения таможенного декларирования товаров, в том числе с учетом

результатов исследований товаров экспертными учреждениями.

В случае выявления неправильной классификации товаров таможенный орган

классифицирует эти товары.

Таможенный орган вправе направить образцы (пробы) товара для проведения

исследований в Центральном экспертно-криминалистическом таможенном управлении,

экспертно-криминалистической службе регионального таможенного управления или в

ином экспертном учреждении в целях подтверждения соответствия характеристик и

свойств декларируемого товара характеристикам и свойствам товара, указанным в

решении о классификации. В случае выявления несоответствия товара, заявленного

в таможенной декларации и представленного для таможенного контроля, товару,

поименованному и описанному в решении о классификации товара, таможенный орган

классифицирует этот товар. При принятии таможенным органом решения о

классификации товара в подсубпозиции, отличной от заявленной в декларации на

товары, рассматривается вопрос о наличии оснований для возбуждения дела об

административном правонарушении в порядке, предусмотренном КоАП РФ. Рассмотрены основные принципы и

особенности классификации товаров в соответствии с ТН ВЭД ТС. Однако развитие

промышленности, более тесное сотрудничество стран во внешнеэкономической сфере

способствуют увеличению числа и видов товаров, обращающихся мировой торговле.

Все это усложняет работу таможенных органов по правильному определению кода

товара в соответствии с ТН ВЭД ТС соответственно, начислению и взиманию

таможенных платежей.

Таким образом, классификация товаров с помощью ТН ВЭД ТС позволяет:

производить кодирование товаров; производить таможенные экономические операции

(взимать таможенные платежи, определять таможенную стоимость, вести отчетность,

планирование и т.д.); изучать товарную структуру внешней торговли.

.3 Категории товаров, подпадающих под классификацию некомплектных товаров

и товаров, поставляемых в незавершенном виде

Решение о классификации товара по единой Товарной номенклатуре

внешнеэкономической деятельности Таможенного союза принимает структурное

подразделение ФТС России, уполномоченное на принятие решений по классификации

товаров в соответствии с Товарной номенклатурой внешнеэкономической

деятельности на основании письменного заявления лица, правомочного выступать в

качестве декларанта товара. Заявление о принятии решения о классификации

товара, поступающее от юридического лица, подписывается руководителем

организации с указанием фамилии, имени, отчества и должности, заверяется

оттиском печати юридического лица.

Заявление о принятии решения о классификации, поступающее от физического

лица, подписывается данным лицом с указанием номера, серии паспорта, кем и

когда выдан или реквизитов иного документа, удостоверяющего личность.

Запрошенные в соответствии с частью 5 статьи 107 Закона и направляемые в ФТС

России дополнительные документы и сведения также подписываются Заявителем, а

если Заявитель - юридическое лицо, то руководителем и заверяются печатью

юридического лица.

В случае изменения условий внешнеэкономической сделки, если такое

изменение относится к товару или его отдельным компонентам, а также при

выявлении ошибок, опечаток, допущенных при принятии решения о классификации

товара или при подготовке документов заявителем, Управление принимает решение о

внесении изменений в ранее выданное решение о классификации товара на основании

письменного заявления Заявителя. Список товаров рекомендуется заполнять в

соответствии с упаковочными листами и спецификацией товара, содержащейся в

приложении к документам, подтверждающим совершение внешнеэкономической сделки.

Классификация некомплектных товаров и товаров, поставляемых в

незавершенном виде.

Некомплектный товар - это товар, в котором отсутствуют какие-либо части,

входящие в состав полностью готового товара.

Товар в незавершенном виде - это товар, над которым необходимо произвести

еще технологические операции, чтобы он был готов к употреблению (эксплуатации).

Данные товары следует классифицировать по правилу 2А.

Первая часть Правила 2(а) расширяет охват любой товарной позиции,

относящейся к конкретному изделию, включая в нее не только комплектное изделие,

но также это изделие в некомплектном или незавершенном виде, при условии, что

это незавершенное или некомплектное изделие обладает основными характеристиками

комплектного или готового изделия.

Пример 1. Поковка коленчатого вала, готовая для чистовой обработки, в

соответствии с этим правилом будет классифицироваться как готовый коленчатый

вал в товарной позиции 8483; Валы трансмиссионные.

Пример 2. Офсетная печатная машина, в которой не хватает лишь устройства

подачи бумаги, классифицируется как офсетная печатная машина, а не в позиции,

предназначенной для частей.

В Номенклатуре имеются понятия "части" и принадлежности".

Эти понятия отличаются друг от друга следующим образом:

"принадлежности" - составные элементы товаров, расширяющие их

функциональные возможности (например, звонок для велосипеда);

"части" - составные элементы товаров, необходимые для их

функционирования (например, велосипедное седло).

В ГС не существует общего правила для классификации "частей" и

"принадлежностей", однако все же можно выделить некоторые типичные

подходы для решения этих вопросов.

. Во многих случаях части и/или принадлежности классифицируются, как

самостоятельные товары, например:

трубы, трубки, шланги и фитинги из пластмасс (тов. поз. 39.17);

рамы для картин деревянные (тов. поз. 44.14);

бумага папиросная (тов. поз. 48.13);

этикетки из текстильных материалов (тов. поз. 58.07);

фитинги для труб из черных металлов (тов. поз. 73.07);

двигатели внутреннего сгорания (тов. поз. 84.07 и 84.08);

часовые механизмы (тов. поз. 91.08).

В этих случаях данные товары классифицируются в соответствии с их

наименованиями, если не имеется никаких специальных оговорок в Примечаниях к

Разделам и Группам.

Однако, если части, будучи собранными, образуют завершенный в

производстве товар или, по крайней мере, имеют основные характеристики

завершенного в производстве товара, поименованного в определенных товарных

позициях, то в соответствии с Правилом 2-а эти части должны классифицироваться

в вышеуказанных товарных позициях.

. В других случаях в наименованиях товарных позиций, помимо всего

прочего, имеется специальная ссылка на части и/или принадлежности,

классифицируемые в данной товарной позиции, например;

тов. поз. 87.15 - коляски детские и их части;

тов. поз. 61.11 - детская одежда и принадлежности к ней;

тов. поз. 91.14 - части часов всех видов, прочие;

тов. поз. 87.14 - части и принадлежности к транспортным средствам,

классифицируемых в тов. поз. 8711-8713.

. Кроме этого, некоторые Примечания к Разделам и Группам также имеют

отношение к классификации частей и/или принадлежностей.

Вышеуказанные Примечания могут:

-

расширять объем определенных товарных позиций, касающихся только собранных

изделий, с целью включения в них частей и/или принадлежностей (например,

примечание 3 к Группе 95);

<http://www.customs-code.ru/primgruppa/5179-gruppa95>

сужать

объем определенных товарных позиций с целью исключения из них определенных

видов, частей и/или принадлежностей (например, примечание 2(в) к Разделу XVII);

<http://www.customs-code.ru/primrazdel/5160-razdel17>

содержать

набор правил для классификации подобных товаров (например, примечание 2 к

Разделу XVI). <http://www.customs-code.ru/primrazdel/5161-razdel16>

Предположим, что велосипед поставляется без седла. Правило 2а позволяет

классифицировать данные товар в тов. поз. 87.12, т.к. предоставленный товар

сохраняет основные характеристики велосипеда, как такового, (т.е. комплектного

товара). Велосипед без седла = велосипеду с седлом - 87.12. Если обратиться к

тов. поз. 87.14, включающей в себя части велосипедов как таковые, то может

сложиться мнение, что это именно та товарная позиция, которая Вам необходима.

Тем не менее, те же самые части, будучи представленными, вместе, могли бы быть

отнесены к тов. поз. 87.12, где классифицируются собранные велосипеды.

Компьютер, поставляемый без корпуса, сохраняет основные характеристики

компьютера и таким образом, данный товар должен классифицироваться в тов. поз.

84.71.

Таким образом, в случае классификации частей и/или принадлежностей в

первую очередь необходимо выяснить, имеется ли в Номенклатуре описание данных

частей и/или принадлежностей, как таковых. Затем необходимо проверить, нет ли

каких-либо специальных указаний по классификации данных товаров в определенных

товарных позициях, где классифицируются завершенные в производстве товары, для

которых эти части и/или принадлежности предназначаются. Если и в этом случае

проблема не решается, то необходимо воспользоваться "корзиночными"

позициями. экспорт

импорт товар некомплектный

Декларирование некомплектных товаров, в том числе в некомплектном или

незавершенном виде, ввоз или вывоз которого предполагается различными товарными

партиями с указанием одного классификационного кода по ТН ВЭД ТС,

осуществляется в соответствии со статьей 215 Федерального закона №311.

Глава 2. Изучение практики классификации некомплектных товаров и товаров,

поставляемых в незавершенном виде

.1 Анализ материалов негативной и позитивной судебной практики таможен по

классификации товаров

ООО "Стройтехагро" обратилось в арбитражный суд с заявлением о

признании недействительным решения Таганрогской таможни о классификации товара

от 20.12.2012 №0016760/00003/000. Решением Арбитражного суда Ростовской области

от 28.11.2013 признано незаконным решение Таганрогского таможенного поста о

классификации товаров, с таможенного органа в пользу общества взыскано 2000

рублей в счёт возмещения судебных расходов на оплату госпошлины.

Судебный акт мотивирован тем, что таможенным органом не доказано, что

ввезенные обществом трубы изготовлены способом, характерным для изготовления

труб, используемых при строительстве нефте- и газопровода, определенным ГОСТом

Р ИСО 3183-2009.

При этом суд сослался на письма поставщика и производителя товара, в

которых указано, что ввезенный обществом товар произведен мартеновским способом

скрап-рудным процессом с интенсификацией плавки техническим чистым кислородом и

последующей разливкой металла в слитки, не используется в нефтепроводах,

газопроводах. Также суд, не принимая в качестве доказательства правомерности и

обоснованности оспариваемого решения таможенного органа заключение ЦЭКТУ от

15.11.2012 №04-01-2012/1638, указал, что при проведении экспертного

исследования не были проведены все испытания на предмет соответствия стандарту

ГОСТ Р ИСО 3183-2009, а именно: определение химического состава, определение

механических свойств при растяжении, гидростатические испытания, испытания на

сплющивание, испытания на направленный загиб, испытания на ударный изгиб,

испытания тела трубы, испытания сварных швов труб и зоны термического влияния,

испытания падающим грузом. В судебном заседании проводивший экспертное

исследование эксперт Симоненко С.А. пояснил суду первой инстанции, что способ

изготовления стали, гидростатические испытания, испытания на сплющивание, на

изгиб, предел прочности стали не проводились, поскольку в лабораторных условиях

это сделать практически невозможно; соответствующую информацию может

предоставить завод-изготовитель, эксперт не имеет полномочий для самостоятельного

получения от завода-изготовителя такой информации. Кроме того, эксперт пояснил,

что образцы проверялись только на соответствие определенным параметрам, о

соответствии полностью ГОСТу в заключении выводы не сделаны.

Не согласившись с принятым судебным актом, Таганрогская таможня

обратилась в Пятнадцатый арбитражный апелляционный суд с апелляционной жалобой,

в которой просит отменить решение и принять по делу новый судебный акт об

отказе в удовлетворении заявленных требований, сославшись на то, что геометрические

размеры труб, отобранные от товара №3, такие как диаметр 17 мм и толщина стенки

2,8 мм, не соответствуют требованиям ГОСТа 10704-91, которые были указаны в

сертификате завода-изготовителя, а соответствуют требованиям ГОСТа Р ИСО

3183-2009, ГОСТа 3262-75. Более того, как указывает таможенный орган, данный

тип труб по указанным выше геометрическим размерам не производится по ГОСТу

10704-91. Однако данному обстоятельству не дана оценка в обжалуемом решении.

Кроме того, таможенным органом указывается на несоответствие указанных в

обжалуемом решении размеров труб размерам фактически ввезенных обществом труб

по спорной ДТ; ссылка заявителя не противоречие выводов эксперта в части того,

что по механическим свойствам ввезенные трубы соответствуют требованиям ГОСТа

10705-80, ГОСТа 3183-2009, но не удовлетворяют требованиям ГОСТА 10705-80 по

общим характеристикам, является, по мнению таможни, несостоятельной, поскольку

указанные выводы сделаны экспертом с учетом не только механических свойств

ввезенного товара, но и по результатам исследования показателей химического

состава и геометрических размеров.

Также таможенный орган указывает, что согласно информации с официального

сайта завода-изготовителя основными направлениями его деятельности являются

выпуск труб стальных черных водогазопроводных и профильных. При этом в

подтверждение своей позиции заинтересованное лицо ссылается на письмо ОАО

"Таганрогмежрайгаз", из которого следует, что для строительства

наружных и внутренних газопроводов применяются стальные прямошовные сварные

трубы ГОСТ 10704-91, 10705-80. В отзыве на апелляционную жалобу ООО

"Стройтехагро" не согласилось с доводами таможенного органа, указав

на то, что в примечании к таблице 1 ГОСТа 10704-91 указано, что по согласованию

изготовителя с потребителем возможно изготовление трубы с промежуточной

толщиной стенки и диаметров в пределах таблицы 1. Соответствующее согласование

о поставке такого товара нашло свое отражение в спецификации к контракту.

Как следует из материалов дела, ООО "Стройтехагро" (покупатель)

и ООО Специализированное предприятие по оцинкованию труб

"КОМИНМЕТИНВЕСТ" (Украина) (продавец) заключили контракт от

30.12.2011 №365.

В целях исполнения контракта продавец согласно спецификации от 04.09.2012

№10-СТА поставил обществу товар: трубы стальные электросварные профильные,

прямошовные, общего назначения, из нелегированной стали марки 3ПС, ГОСТ

10704-91, 10705-80. Ввезенный товар оформлен по ДТ №10319010/021012/0016760. В

графе 33 ДТ указан код товара 7306 30 770 09 по ТН ВЭД ТС "Трубы, трубки и

профили полые прочие (например, с открытым швом или сварные, клепаные или

соединенные аналогичным способом), из черных металлов: - прочие сварные

круглого, поперечного сечения из железа или нелегированной стали: - прочие,

наружным диаметром: - не более 168,3 мм: - прочие: - прочие" (ввозная

таможенная пошлина 15%).

Таганрогской таможней в отношении ввезенного товара принято решение от

20.12.2012 №0016760/00003/000 о классификации товара в подсубпозиции 7306 19

100 0 ТН ВЭД ТС. Решением Комиссии Таможенного союза от 22.06.2011 №702 "О

мерах по защите экономических интересов производителей некоторых видов стальных

труб в Таможенном союзе" на классифицируемый товар установлена

антидемпинговая пошлина в размере 37,8%. Изменение кода товара привело к изменению

ставки ввозной таможенной пошлины и, соответственно, к доначислению таможенных

платежей, в связи с чем, таможенным органом обращено взыскание таможенных

платежей на сумму денежного залога, внесенного обществом по платежным

поручениям от 30.07.2012 №846, от 02.10.2012 №1111, исчисленного по таможенной

расписке №10319010/031012/ТР-6030752 в сумме 235 325,41 руб.

Таганрогской таможней было выставлено требование об уплате таможенных

платежей от 29.12.2012 г. №1036. Не согласившись с классификационным решением

таможни от 20.12.2012, полагая, что указанным решением нарушены его

экономические права в сфере предпринимательской деятельности, общество

обратилось в арбитражный суд с заявлением по настоящему делу. Суд первой

инстанции всесторонне и полно исследовал фактические обстоятельства по делу,

оценил представленные доказательства в соответствии с требованиями Арбитражного

процессуального кодекса РФ и сделал правильный вывод об обоснованности

заявленного обществом требования. При этом суд первой инстанции обоснованно

руководствовался следующим.

Решением Межгосударственного Совета Евразийского экономического

сообщества от 27.11.2009 №18 утвержден и введен в действие с 01.01.2010 Единый

таможенный тариф Таможенного союза - свод ставок таможенных пошлин, применяемых

к товарам, ввозимым на единую таможенную территорию из третьих стран,

систематизированный в соответствии с Единой товарной номенклатурой

внешнеэкономической деятельности таможенного союза (ТН ВЭД ТС), который

содержит Основные правила интерпретации.

Для юридических целей классификация товаров в ТН ВЭД ТС осуществляется

исходя из текстов товарных позиций и соответствующих примечаний к разделам или

группам. Классификация товаров в субпозициях товарной позиции должна

осуществляться в соответствии с наименованиями субпозиций и примечаниями,

имеющими отношение к субпозициям, а также положениями ОПИ при условии, что лишь

субпозиции на одном уровне являются сравнимыми. Для целей применения ОПИ также

могут применяться соответствующие примечания к разделам и группам, если в

контексте не оговорено иное (Правила 1 и 6 ОПИ).

В соответствии с Правилами 1 и 2 Основных правил интерпретации ТН ВЭД

Единого таможенного тарифа таможенного союза Республики Беларусь, Республики

Казахстан и Российской Федерации, утвержденными решением Комиссии Таможенного

союза от 18.11.2011 №850, названия разделов, групп и подгрупп приводятся только

для удобства использования ТН ВЭД; для юридических целей классификация товаров

в ТН ВЭД осуществляется исходя из текстов товарных позиций и соответствующих

примечаний к разделам или группам и, если такими текстами не предусмотрено

иное, в соответствии со следующими положениями:

а) Любая ссылка в наименовании товарной позиции на какой-либо товар

должна рассматриваться и как ссылка на такой товар в некомплектном или

незавершенном виде при условии, что, будучи представленным в некомплектном или

незавершенном виде, этот товар обладает основным свойством комплектного или

завершенного товара, а также должна рассматриваться как ссылка на комплектный или

завершенный товар (или классифицируемый в рассматриваемой товарной позиции как

комплектный или завершенный в силу данного Правила), представленный в

несобранном или разобранном виде;

б) Любая ссылка в наименовании товарной позиции на какой-либо материал или

вещество должна рассматриваться и как ссылка на смеси или соединения этого

материала или вещества с другими материалами или веществами. Любая ссылка на

товар из определенного материала или вещества должна рассматриваться и как

ссылка на товары, полностью или частично состоящие из этого материала или

вещества. Классификация товаров, состоящих более чем из одного материала или

вещества, осуществляется в соответствии с положениями Правила 3.

Таким образом, выбор конкретного кода ТН ВЭД всегда основан на оценке

признаков декларируемого товара, подлежащих описанию, а процесс описания связан

с полнотой и достоверностью сведений о товаре.

В рассматриваемом случае общество и таможенный орган классифицировали

ввезенный товар по разным товарным позициям. Из материалов дела следует, что

ввезенный товар общество отнесло к товарной позиции ТН ВЭД ТС 7306 30 770 9 ТН

ВЭД ТС "Трубы, трубки и профили полые прочие (например, с открытым швом

или сварные, клепаные или соединенные аналогичным способом), из черных металлов:

- прочие сварные круглого, поперечного сечения из железа или нелегированной

стали: - прочие, наружным диаметром: - не более 168,3 мм: - прочие".

Данный вывод общество сделало из описания товара, содержащегося в спецификации

к контракту от 04.09.2012 №10-СТА, в которой товар поименован как трубы

стальные электросварные прямошовные общего назначения по ГОСТ 10704-91

"Трубы стальные электросварные прямошовные. Сортамент" и ГОСТ

10705-80 "Трубы стальные электросварные. Технические условия". В свою

очередь, таможенный орган считает, что ввезенный обществом товар следует

классифицировать в подсубпозиции 7306 19 100 0 "Трубы, трубки и профили

полые прочие (например, с открытым швом или сварные, клепаные или соединенные

аналогичным способом), из черных металлов: - трубы для нефте- или газопроводов:

- прочие: сварные прямошовные". Данный вывод сделан на основании

заключения таможенного эксперта ЦЭКТУ от 15.11.2012 №04-01-2012/1638, в котором

указано, что представленные для исследования пробы труб по установленным показателям

химического состава, механическим свойствам, геометрическим размерам не

удовлетворяет требованиям ГОСТ 10705-80, ГОСТ 10704-91, удовлетворяет ГОСТ

3262-75, ГОСТ Р ИСО 3183-2009 "Трубы стальные для трубопроводов нефтяной и

газовой промышленности. Общие технические условия" и могут использоваться,

в том числе, в качестве труб нефтепроводных и газопроводных. Указано, что

сталь, из которой изготовлены трубы, обладает микроструктурой, характерной для

горячедеформированной стали либо стали, подвергнутой рекристаллизационному

отжигу после холодной деформации. Позиция таможенного органа основана на

положениях ГОСТ Р ИСО 3183-2009 "Трубы стальные для трубопроводов нефтяной

и газовой промышленности. Общие технические условия" и ГОСТ 3262-75,

который распространяется на неоцинкованные и оцинкованные сварные трубы с

нарезанной или накатанной резьбой и без резьбы, применяемые для водопроводов и

газопроводов, систем отопления, а также для деталей водопроводный и

газопроводных конструкций.

Суд первой инстанции правомерно признал позицию таможенного органа

необоснованной, исходя из того, что при изучении исследуемых объектов экспертом

не проведены все испытания на предмет соответствия труб ГОСТ Р ИСО 3183-2009.

Следовательно, по химическому составу сталь, используемая при изготовлении

труб, соответствует требованиям ГОСТ 10794-91. Эксперт ссылается на химические

показатели стали марки СТ3ПС согласно ГОСТ 380-2005, в то время как показатели

химического состава по ГОСТ Р ИСО 3183-2009 не приведены, а также не проведен

их сравнительный анализ. Таким образом, вывод суда о том, что общество

правомерно классифицировало ввезенный им на таможенную территорию таможенного

союза по спорной ДТ товар в подсубпозиции 7306 30 770 9 ТН ВЭД ТС, и у

таможенного органа отсутствовали основания для изменения классификации,

является правильным и соответствующим фактическим обстоятельствам дела, подтвержденным

представленными в дело доказательствами.

В свою очередь таможенный орган не представил достаточных доказательств

правомерности принятого им решения. При этом довод таможенного органа о том,

что геометрические размеры труб, отобранные от товара №3, такие как диаметр 17

мм и толщина стенки 2,8 мм, не соответствуют требованиям ГОСТа 10704-91,

которые были указаны в сертификате завода-изготовителя, а соответствуют

требованиям ГОСТа Р ИСО 3183-2009, ГОСТа 3262-75, не принимается судом,

поскольку в примечании к таблице 1 ГОСТа 10704-91 указано, что по согласованию

изготовителя с потребителем возможно изготовление трубы с промежуточной

толщиной стенки и диаметров в пределах таблицы 1.

Соответствующее согласование о поставке такого товара нашло свое отражение

в спецификации к контракту. Ссылка таможни на информацию с официального сайта

завода-изготовителя, согласно которой основными направлениями его деятельности

являются выпуск труб стальных черных водогазопроводных и профильных, а также

письмо ОАО "Таганрогмежрайгаз", из которого следует, что для

строительства наружных и внутренних газопроводов применяются стальные

прямошовные сварные трубы ГОСТ 10704-91, 10705-80, не может являться основанием

для признания правомерным и обоснованным оспариваемого решения, вынесенного в

отношении конкретного товара, качественные характеристики которого,

установленные на основании представленных в материалы дела доказательств, не

позволяют отнести спорный товар к товарной подсубпозиции, примененной при

классификации таможенным органом. Аналогичная правовая позиция изложена в

судебных актах, вступивших в законную силу, принятых в рамках дела

№А53-31721/2012. Кроме того, в рамках дела №А53-5811/2013 признано незаконным и

отменено постановление таможенного органа о привлечении ООО

"Стройтехагро" к административной ответственности за заявление

недостоверных сведений о наименовании и коде ТН ВЭД ТС товара,

задекларированного по ДТ №10319010/021012/0016760, являющегося предметом спора

и по настоящему делу. Нарушений норм процессуального права, являющихся в

соответствии со статьей 270 АПК РФ основанием для отмены обжалуемого судебного

акта, не установлено. Таким образом, решение суда первой инстанции является

законным и обоснованным, в связи с чем апелляционная жалоба не подлежит удовлетворению.

Данная ситуация показывает распространенный пример, что чаще всего

главной ошибкой участников ВЭД является не правильное определение кода ввозимых

на территорию Таможенного союза товаров в соответствии с ТН ВЭД ТС. От

правильно определенного кода товара будет начислена таможенная пошлина в полном

и необходимом объеме и поводов для судебных разбирательств не будет. Не

правильная классификация товаров приводит к недопоступлению таможенных платежей

в бюджет Российской Федерации. Безусловно, все судебные дела требуют тщательной

подготовки и фактического присутствия на заседаниях представителей правовых

подразделений таможни. Особо хотелось бы отметить, что подготовка к судебным

делам требует знаний, умений и опыта ведения судебных дел. К сожалению, в последнее

время таможенные органы нуждаются в высококвалифицированных юристах по защите

интересов таможни, от части этот факт может влиять на то, что в последнее время

сложилась негативная судебная практика.

2.2 Разработка предложений и подходов к классификации по ТН ВЭД

рассматриваемой категории товаров

Целесообразно предложить следующие рекомендации по совершенствованию

классификации данной категории товаров:

- шире использовать возможности таможенной экспертизы для идентификации

товаров;

- правильное применение правил ОПИ;

- шире привлекать специалистов-практиков;

- повышать квалификацию сотрудников таможенных органов в

отношении идентификации товаров различных групп и особенностей;

- совершенствовать институт принятия предварительных решений.

Таким образом, при классификации частей и принадлежностей необходимо

соблюдать определенный порядок, основанный на том, что части делятся на

различные категории, требующие индивидуального подхода к их классификации.

Заключение

В ряде случаев у субъектов хозяйствования возникают трудности с

классификацией товаров при их таможенном декларировании - особенно в случае

ввоза комплекта изделия либо его частей. Как для целей классификации

рассматривать товары, состоящие из различных частей и компонентов: как готовое

изделие, набор или все-таки отдельные части? Классификация товаров в

соответствии с единой Товарной номенклатурой внешнеэкономической деятельности

Таможенного союза осуществляется исходя из тех признаков товаров, которые

использовались при построении ТН ВЭД ТС, например материала, из которого

изготовлен товар, выполняемой функции, принципа работы, других характеристик.

Иными словами, в ТН ВЭД ТС все товары сгруппированы по определенным признакам.

Для юридических целей классификация товаров осуществляется в первую

очередь исходя из текстов товарных позиций и соответствующих примечаний к

разделам или группам, то есть в соответствии с Основным правилом интерпретации

(ОПИ) 1, и если такими текстами не предусмотрено иное, - в соответствии с

положениями иных Правил интерпретации (ОПИ 2-6) ТН ВЭД.

Принимая во внимание положения ОПИ 1, примечания к разделам и группам ТН

ВЭД ТС содержат ссылки на порядок классификации товаров, состоящих из

нескольких изделий либо компонентов, а также определяют "готовность"

изделия.

Необходимо отметить, что негативная судебная практика таможенных органов

в части классификации товаров формируется большей частью:

1) из-за

принятия таможенным органом решений о классификации товаров исходя из

максимальной величины таможенных платежей без учета полноты собранных

доказательств;

2) из-за нарушения процессуальных действий не по существу, а по форме

(отсутствие подписи, неправильное заполнение документа и т.д.);

3) из-за не достаточной подготовки должностных лиц таможенных органов к

судам (отсутствие обоснования применения определенного ОПИ).

Следовательно, при классификации и идентификации в таможенных целях

необходимо учитывать все факторы, которые могут повлиять на негативную судебную

практику таможенных органов.

Действия должностного лица таможенного органа при проверке правильности

заявленного классификационного кода не должны вступать в противоречие с ОПИ ТН

ВЭД, которые, являясь международной нормой, должны применяться для любого

товара неукоснительно, без отступлений и послаблений.

Таким образом, принимая во внимание изложенное, следует отметить, что при

классификации товаров (в частности, комплекта изделия либо его частей)

необходимо руководствоваться исключительно положениями Основных правил

интерпретации ТН ВЭД ТС.

Список использованных источников

1. Таможенный

кодекс Таможенного союза" (приложение к Договору о Таможенном кодексе

Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на

уровне глав государств от 27.11.2009 №17) (ред. от 16.04.2010г.).

2. Решение

Совета Евразийской экономической комиссии от 16.07.2012 №54 (ред. от

05.02.2014) "Об утверждении единой Товарной номенклатуры

внешнеэкономической деятельности Таможенного союза и Единого таможенного тарифа

Таможенного союза".

3. Приказ

ФТС России от 17.03.2010 №500 "Об утверждении Инструкции о действиях

должностных лиц, осуществляющих классификацию товаров в соответствии с Товарной

номенклатурой внешнеэкономической деятельности и контроль правильности

определения классификационного кода в соответствии с Товарной номенклатурой

внешнеэкономической деятельности".

. Товарная

номенклатура внешнеэкономической деятельности Таможенного союза, 2014.

. Федеральный

закон от 27.11.2010г. №311-ФЗ "О таможенном регулировании в Российской

Федерации" (ред. от 06.12.2011 г.).

6. Андреева

Е.И. Классификация товаров в международной торговле // Учебное пособие. М.: РИО

РТА: 2012.

. Жиряева

Е.В. Товарная номенклатура внешнеэкономической деятельности: учебное пособие /

СПб.: ИЦ Интермедия, 2014. 169 с.

. Федотова

Г.Ю. Товарная номенклатура внешнеэкономической деятельности: Учебник. = СПб.:

Троицкий мост, 2013.

. Экспертиза

и классификация товаров в таможенных целях: учебное пособие / Е.И. Андреева,

Г.В. Зенин. СПб: ИЦ Интермедия, 2014.