Повышение эффективности использования персонала Гомельский городской филиал РУП 'Гомельское агентство по государственной регистрации и земельному кадастру' в условиях реализации Программы социально-экономического развития Республики Беларусь

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

.

ТРУДОВЫЕ РЕСУРСЫ ОРГАНИЗАЦИИ, ОСОБЕННОСТИ ФОРМИРОВАНИЯ И ПОКАЗАТЕЛИ

ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

.1

Экономическая сущность понятия «трудовые ресурсы», правовое регулирование и

значение повышения эффективности их использования в деятельности организации

.2

Методические подходы к анализу эффективности использования трудовых ресурсов

.

КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

ГОМЕЛЬСКИЙ ГОРОДСКОЙ ФИЛИАЛ РУП «ГОМЕЛЬСКОЕ АГЕНТСТВО ПО ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ

И ЗЕМЕЛЬНОМУ КАДАСТРУ»

.1

Организационно-экономическая характеристика и правовые основы деятельности

Гомельский городской филиал РУП «Гомельское агентство по государственной

регистрации и земельному кадастру»

.2

Анализ состояния и динамики трудовых ресурсов

.3

Оценка эффективности использования трудовых ресурсов унитарного предприятия

.

ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

ГОМЕЛЬСКОГО ГОРОДСКОГО ФИЛИАЛА РУП «ГОМЕЛЬСКОЕ АГЕНТСТВО ПО ГОСУДАРСТВЕННОЙ

РЕГИСТРАЦИИ И ЗЕМЕЛЬНОМУ КАДАСТРУ»

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Для нормальной работы любой организации необходимы определенные условия.

К таким условиям можно отнести наличие сырьевых ресурсов, наличие финансовых

ресурсов, наличие рынков сбыта, а также наличие персонала.

В настоящее же время от руководителей организации требуется повышение

эффективности использования экономического потенциала, достижение наилучших

результатов при оптимальных затратах труда. Это обусловлено тем, что увеличение

расходов на оплату труда, с одной стороны, повышает расходы организации и тем

самым снижает конкурентоспособность организации, а с другой - повышает

заинтересованность коллектива в достижении более высоких результатов

деятельности, что повышает прибыль организации. В связи с этим необходимо

развитие теории и практики анализа оплаты труда для выявления путей оптимизации

расходов на оплату труда и резервов роста производительности труда. Все это и

подтверждает актуальность данной темы.

Формирование персонала в условиях рыночных отношений опирается на

действие механизма внутреннего рынка труда организации. Смысл создания и

использования такого механизма состоит в том, что он позволяет применять гибкие

формы обеспечения организации необходимыми работниками и придает постоянный

характер рыночным отношениям между работодателем и наемным работником в течение

всего срока действия трудового договора.

Персонал наиболее ценная и важная часть производительных сил общества. В

целом эффективность производства зависит от квалификации рабочих, их

расстановки и использования, что влияет на объем и темпы прироста

вырабатываемой продукции, использование материально-технических средств. То или

иное использование кадров прямым образом связано с изменением показателя производительности

труда. Рост этого показателя является важнейшим условием развития

производительных сил страны и главным источником роста национального дохода.

Актуальность данной темы подтверждает еще и то, для того, чтобы

происходило нормальное функционирование любой организации, необходимо наличие

достаточного количества квалифицированного персонала, т.к. кадры являются

главным ресурсом каждой организации, от качества и эффективности использования

которого во многом зависят все экономические результаты ее деятельности.

Целью курсовой работы является разработка направлений повышения

эффективности использования персонала Гомельский городской филиал РУП

«Гомельское агентство по государственной регистрации и земельному кадастру» в

условиях реализации Программы социально-экономического развития Республики

Беларусь.

Для достижения этой цели были поставлены и последовательно решались

основные задачи:

- раскрыть экономическую сущность понятия «трудовые ресурсы», правовое

регулирование и значение повышения эффективности их использования в

деятельности организации;

- изучить методические подходы к анализу эффективности

использования трудовых ресурсов;

- дать организационно-экономическую характеристику и правовые

основы деятельности унитарного предприятия Гомельский городской филиал РУП

«Гомельское агентство по государственной регистрации и земельному кадастру» ;

- провести анализ состояния и динамики трудовых ресурсов;

- провести оценку эффективности использования трудовых ресурсов

унитарного предприятия;

- рассмотреть основные направления повышения эффективности

использования трудовых ресурсов.

Объект исследования - хозяйственно-финансовая деятельность Гомельский

городской филиал РУП «Гомельское агентство по государственной регистрации и

земельному кадастру».

Предмет исследования - персонал организации, анализ формирования и

эффективность его использования.

Теоретической и информационной основой исследования послужили научные

труды отечественных экономистов, а был использован практический материал

Гомельский городской филиал РУП «Гомельское агентство по государственной

регистрации и земельному кадастру».

Исследуемую проблему широко рассмотрели в экономической литературе

следующие ученые: С. В. Защиринская «Повышение качества трудовых ресурсов в

инновационной экономике», К. Е. Андреев «Критерии и показатели оценки

результативности использования рабочей силы», О. Н. Шестак «Совершенствование

текущего анализа формирования и использования средств на оплату труда торговыми

организациями» и другие.

В процессе исследования применялись общенаучные методы: анализ и синтез,

индукция и дедукция, сравнение, системный подход, экономико-математические

методы.

Курсовая работа состоит из введения, трех глав, заключения, списка

использованных источников и приложения.

1. ТРУДОВЫЕ РЕСУРСЫ ОРГАНИЗАЦИИ,

ОСОБЕННОСТИ ФОРМИРОВАНИЯ И ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

1.1 Экономическая сущность понятия «трудовые

ресурсы», правовое регулирование и значение повышения эффективности их

использования в деятельности организации

Характер труда позволяет рассматривать труд с точки зрения общественных

условий производства; его определяют формы и методы привлечения членов общества

к труду; тип общественной формации труда; отношение работников к труду.

Следовательно, характер труда выражает собой то особенное, что присуще

общественному труду в каждой общественно-экономической формации и

предопределено типом господствующих в обществе производственных отношений.

Современная кардинальная экономическая реформа органически выводит на рыночные

отношения всех участников производства в обществе, коренным образом изменяет

производственные отношения.

Прежде всего, это смена форм собственности, отказ от планомерного

привлечения и распределения трудовых ресурсов в стране и переход к свободному

предпринимательству, основанному на различных организационно-правовых формах

собственности и на свободном найме рабочей силы через спрос и предложение на

рынке труда. В связи с этим изменяются отношения по всей цепочке связи между

людьми - от процесса труда до конечного потребления (присвоения) продукта

труда.

Содержание труда выражает распределение конкретных трудовых функций

(исполнительских, контрольно-регулирующих) на рабочем месте и определяется

совокупностью выполняемых операций. Основу этих функций составляют развитие

орудий труда, организация труда, уровень общественного и профессионального

разделения труда, мастерство самого работника. Содержание труда отражает

производственно-техническую сторону труда, показывает уровень развития

производительных сил, технических способов соединения личного и вещественного

элементов производства, т. е. раскрывает труд прежде всего как процесс

взаимодействия человека с природой, средствами и предметами труда в процессе

труда [20, с.125].

Следует подчеркнуть, что содержание и характер труда выражают две стороны

одного и того же явления - сущность и форму общественного труда. Эти две

социально-экономические категории находятся в диалектической взаимосвязи, и

изменение одной из них неизбежно оказывает влияние в той или иной форме на изменение

другой.

Характер труда в значительной степени формируется под влиянием

особенностей содержания труда в зависимости от ряда признаков - доли

физического и умственного труда, уровня квалификации и интеллекта, уровня

власти человека над природой и др. Труд работающих является необходимой

составной частью процесса производства, потребления и распределения созданного

продукта. Участие работающих в доле вновь созданного продукта выражается в виде

заработной платы, которая должна соответствовать количеству и качеству

затраченного труда. Заработная плата как плата за труд выдвигается на первый

план потому, что среди всех экономических ресурсов это наиболее дорогостоящий

элемент, но и по той причине, что для большинства населения это единственный

или по крайне мере, главный источник дохода.

Сохранение и развитие личности работника в процессе труда, повышение

содержательности и привлекательности труда в определяющей степени зависит от

условий труда. Трудовая деятельность для каждого индивида является основным

видом деятельности, поскольку во-первых обеспечивает его материальное

благосостояние, во-вторых занимает наибольший период сознательной жизни

индивида, в-третьих выступает источником формирования ближайшего окружения

индивида, его потребностей и интересов, его хобби и увлечений [13, с.47].

В Республике Беларусь для стимулирования повышения эффективности трудовых

ресурсов приняты ряд нормативно-правовых актов: Трудовой кодекс Республики

Беларусь, Конституция Республики Беларусь, Гражданский кодекс Республики Беларусь.

Как экономическая категория трудовые ресурсы - это часть населения,

которая в силу совокупности физических способностей, специальных знаний и опыта

может участвовать в создании материальных благ или трудиться в сфере услуг.

Трудовые ресурсы представляют собой трудоспособную часть населения

страны, которая в силу психофизиологических и интеллектуальных качеств способна

производить материальные блага или услуги. К трудовым ресурсам относятся люди

как занятые в экономике, так и не занятые, но способные трудиться.

Большая часть трудовых ресурсов - это население в трудоспособном

возрасте. В соответствии с законодательством Российской Федерации

трудоспособным возрастом считается:

возраст от 16 до 54 лет для женщин;

возраст от 16 до 59 лет для мужчин.

К трудовым ресурсам также относятся:

работающие лица пенсионного возраста;

работающие подростки в возрасте до 16 лет.

Исключаются из состава трудовых ресурсов следующие категории граждан

трудоспособного возраста:

неработающие инвалиды I и II групп;

пенсионеры, получающие пенсии по старости на льготных условиях.

Экономически

активное население - население

<https://ru.wikipedia.org/wiki/%D0%9D%D0%B0%D1%81%D0%B5%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5>

страны, которое имеет или желает и потенциально сможет иметь самостоятельный

источник средств существования

<https://ru.wikipedia.org/wiki/%D0%97%D0%B0%D1%80%D0%B0%D0%B1%D0%BE%D1%82%D0%BE%D0%BA>:

занятых

<https://ru.wikipedia.org/wiki/%D0%97%D0%B0%D0%BD%D1%8F%D1%82%D0%BE%D1%81%D1%82%D1%8C_%D0%BD%D0%B0%D1%81%D0%B5%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F>

(предпринимателей и нанятых работников);

безработных

<https://ru.wikipedia.org/wiki/%D0%91%D0%B5%D0%B7%D1%80%D0%B0%D0%B1%D0%BE%D1%82%D0%B8%D1%86%D0%B0>.

Динамика

экономически активного населения приставлена на рисунке 1.1.

Рисунок

1.1 - Динамика экономически активного населения Республики Беларусь за

2009-2014 гг., тыс. чел.

Примечание.

Источник: собственная разработка на основании [17]

Экономически

неактивное население - это население обследуемого возраста, которое не входит в

состав занятых и безработных, и включает следующие категории:

)

учащиеся и студенты, слушатели и курсанты, посещающие дневные заведения

(включая дневные аспирантуру и докторантуру);

)

лица, получающие пенсию по старости и на льготных условиях, а также получающие

пенсии по потере кормильца при достижении пенсионного возраста;

)

лица, получающие пенсии по инвалидности (I, II, III группы);

)

лица, занятые ведением домашнего хозяйства, уходом за детьми, больными

родственниками и т.д.;

)

отчаявшиеся найти работу, т.е. лица, которые прекратили поиск работы, исчерпав

все возможности ее получения, но которые могут и готовы работать;

)

другие лица, которым нет необходимости работать, независимо от источника их

доходов.

Трудовые

ресурсы имеют количественные и качественные характеристики. К первым относятся

показатели численности и состава (возраст, пол, общественные группы и т.д.); ко

вторым - показатели образовательного уровня, профессионально-квалификационной

структуры и т.д.

Рабочая

сила представляет собой совокупность физических и умственных способностей

человека, его способность к труду. В условиях рыночных отношений «способность к

труду» делает рабочую силу товаром. Отличие этого особенного товара от других

товаров заключается в следующем:

- труд способен создавать стоимость большую, чем он стоит,

- без привлечения трудовых ресурсов невозможно осуществлять

любое производство;

- от эффективности использования трудовых ресурсов во многом

зависит степень (эффективность) использования всех прочих ресурсов, результаты

хозяйствования в целом;

- условия оплаты и применения трудовых ресурсов оказывают

прямое влияние на эффективность их использования (наемный работник может

отказаться от условий, на которых его собираются использовать; может уволиться

по собственному желанию; бастовать);

- на процесс использования трудовых ресурсов существенное

воздействие оказывают социальные факторы (уровень оплаты труда является

объектом длительных переговоров; представления о социально-приемлемом уровне

заработной платы могут быстро меняться; работник может решить, что те или иные

типы профессий являются социально-непрестижными и т.д.) [1, с.28].

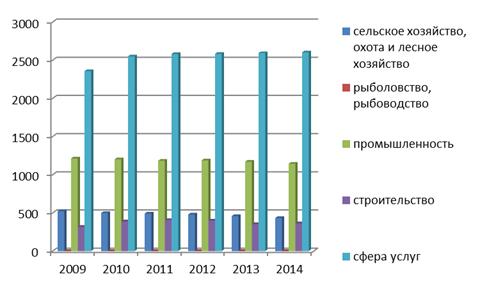

Распределение занятого населения по отраслям экономики

Республики Беларусь представлено на рисунке 1.2.

Формы движения и стоимость трудовых ресурсов (купля, продажа, обмен

рабочей силы) регулируются с помощью рынка труда. Рынок труда включает в себя

следующие элементы: биржи труда (службы занятости); центры подготовки кадров;

фонд занятости; пенсионный фонд; фонд содействия предпринимательству;

благотворительные фонды и организации; рынок жилья.

Рисунок 1.2 - Распределение занятого населения по

отраслям экономики Республики Беларусь в 2009 и 2014 гг., тыс. чел.

Примечание. Источник: собственная разработка на основании [17]

Цена рабочей силы определяется на рынке труда в зависимости от ее

качества и баланса спроса и предложения. Рынок труда является основным

регулятором оплаты труда и занятости. На рынке труда возникает конкуренция

между работниками за рабочие места с высокой оплатой, дополнительными

социальными гарантиями, престижными и привлекательными, открывающими

перспективу по службе; между работодателями за наиболее квалифицированную

рабочую силу. Знание структуры трудовых ресурсов необходимо для определения

направлений их эффективного использования.

Основой формирования трудовых ресурсов является воспроизводство

населения, которое осуществляется через смену поколений в результате рождения и

смерти людей, т. е. при увеличении уровня рождаемости и продолжительности жизни

будет иметь место рост численности населения, а, следовательно, и трудовых

ресурсов.

Важное значение при формировании трудовых ресурсов имеет миграция

населения, ведущая к их перераспределению между территориями, отраслями

народного хозяйства и видами деятельности. Однако оценка территориальной

подвижности населения для экономического развития неоднозначна, и, прежде

всего, когда ее размеры и направления не соответствуют потребностям народного

хозяйства. Это может привести к избыточному предложению трудовых ресурсов в

одних населенных пунктах или к их недостатку в других, что в том и другом

случае является отрицательным явлением.

Динамика трудовых ресурсов Гомельской области представлена на рисунке

1.3.

Рисунок 1.3 - Трудовые ресурсы Гомельской области за

2009-2014 гг., тыс. чел.

Примечание. Источник: собственная разработка на основании [17]

Для общества оптимальным является вариант, когда все трудовые ресурсы

задействованы полностью. Однако в рыночной экономике данное условие соблюдается

крайне редко даже в тех странах, где имеется повышенная потребность в рабочей

силе. Причин здесь множество, в том числе объективного характера. Прежде всего,

это сокращение численности рабочих и служащих при совершенствовании структуры

производства, увольнение в связи с неудовлетворенностью части работников

условиями труда, поиск нового места работы, циклический характер экономического

развития, влияния сезонности и т.д. Поэтому в реальных условиях не все

трудоспособное население занято общественно полезным трудом [17, с.264].

Важнейшая задача при планировании экономического развития состоит в том,

чтобы не допускать чрезмерной величины избытка рабочей силы и в то же время

обеспечить функционирование рынка трудовых ресурсов в целях более эффективного

ее использования. Повышение доли трудоспособного населения, занятого

общественным трудом, предоставление таких возможностей лицам пенсионного

возраста и подросткам улучшает социально-экономическую ситуацию. При

необходимости рассматривается и внешний рынок ресурсов, особенно в условиях

кризиса и других неблагоприятных ситуациях внутри стран.

Основной характеристикой трудовых ресурсов, которые используются на

предприятии, являются кадры.

Кадры предприятия представляют собой совокупность работников различных

профессионально-квалификационных групп, занятых на предприятии и входящих в его

списочный состав. В списочный состав включаются все работники, принятые на

работу, связанную как с основной, так и неосновной деятельностью.

Следует различать понятия «кадры», «персонал» и «трудовые ресурсы

предприятия». Понятие «трудовые ресурсы предприятия» характеризует его

потенциальную рабочую силу, «персонал» - весь личный состав работающих по найму

постоянных и временных, квалифицированных и неквалифицированных работников. Под

кадрами предприятия понимается основной (штатный, постоянный), как правило,

квалифицированный состав работников предприятия.

Состав и количественные соотношения отдельных категории и групп

работников предприятия характеризуют структуру кадров.

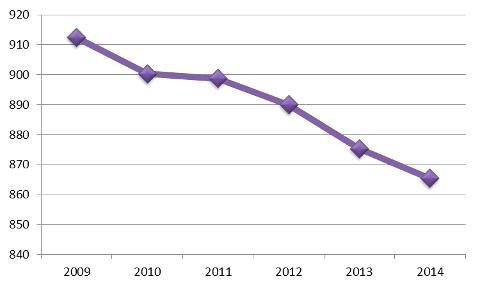

На рисунке 1.4 представлена динамика номинальной начисленной

среднемесячной заработной платы по Республике Беларусь за 2009-2014 гг.

Рисунок 1.4 - Номинальная начисленная среднемесячная заработная плата по

Республике Беларусь за 2009-2014 гг.

Примечание. Источник: собственная разработка на основании [17]

Кадры предприятия, непосредственно связанные с процессом производства,

т.е. занятые основной производственной деятельностью, представляют

промышленно-производственный персонал (ППП), к которому относятся все занятые в

производственной деятельности и обслуживании производства работники основных и

вспомогательных цехов, аппарата заводоуправления, лабораторий,

научно-исследовательских и опытно-конструкторских отделов, вычислительных

центров. Кроме того, предприятие может иметь персонал непромышленных

подразделений - работники, занятые в жилищном, коммунальном и подсобном

хозяйствах, здравпунктах, профилакториях, учебных заведениях.

Работники ППП подразделяются на две основные группы - рабочие и служащие.

При этом в группе служащих выделяются руководители (наделены полномочиями),

специалисты и собственно служащие (осуществляют подготовку и оформление

документации, учет, контроль и т.д. [25, с.173].

В зависимости от характера трудовой деятельности кадры предприятия

подразделяются по профессиям, специальностям и уровням квалификации.

Профессия подразумевает особый вид трудовой деятельности, требующий

определенных теоретических знаний и практических навыков. Специальность - это

вид деятельности в пределах профессии, который имеет специфические особенности

и требует от работников дополнительных специальных знаний и навыков.

Работники каждой профессии и специальности различаются по уровню квалификации.

Квалификация характеризует степень овладения работником тон или иной

профессией, специальностью и отражается в квалификационных (тарифных) разрядах

и категориях. Тарифные разряды и категории - это одновременно и показа гели,

характеризующие степень сложности работ.

Другими качественными характеристиками трудовых ресурсов являются:

образование; возраст; квалификация; профессиональная компетентность;

интеллектуальный потенциал.

Подытоживая определение труда, можно отметить, что труд - это сознательная

деятельность человека, направленная на создание экономических благ.

1.2 Методические подходы к анализу эффективности

использования трудовых ресурсов

Цель анализа использования персонала организации состоит в поиске

резервов повышения производительности труда персонала, определение оптимальной

численности персонала в организации, структуры персонала и рациональной

загруженности персонала организации.

Основные задачи анализа персонала:

- изучение и оценка обеспеченности организации и его

структурных подразделений персоналом в целом, а также по категориям работников

и профессиям;

- расчет и изучение показателей

движения персонала и текучести персонала;

- выявление резервов наиболее

эффективного использования персонала.

Источники информации для проведения анализа персонала:

план по труду; данные табельного учета; форма 12-т; 1-т (труд); 6-т (кадров);

план экономического и социального развития организации и др.

Методика анализа персонала проводится по схеме:

оценивается наличие и состав персонала;

изучается их движение за период;

оценивается эффективность их использования.

В ходе анализа персонала первоначально изучается состав, структура и

динамика списочной численности работников на начало и конец отчетного периода.

Состав и структура численности работников оценивается в разрезе:

- специальностей и профессий;

- по возрасту;

- по образовательному уровню (имеющие высшее образование,

средне специальное, среднее);

- половозрастному составу.

Также в ходе анализа необходимо оценить движение кадрового состава по следующим

показателям:

(1.1)

(1.1)

где ЧП - численность работников, принятых на работу;

- среднесписочная численность работников.

- среднесписочная численность работников.

Характеризует долю вновь принятых на работу в среднесписочной численности

работников.

(1.2)

(1.2)

где ЧВ - численность выбывших работников.

Характеризует долю выбывших работников в среднесписочной численности

работников.

(1.3)

(1.3)

где Чж - численность работников, выбывших по собственному желанию и за

нарушение трудового законодательства.

Характеризует долю работников, выбывших по собственному желанию и

нарушивших трудовое законодательство, в среднесписочной численности персонала.

(1.4)

(1.4)

где Ч1Г - численность работников, работающих более 1 года.

Показывает долю работников, работающих более 1 года, в среднесписочной

численности персонала [22, с.43].

После изучения численности работников оценивается состав фонда рабочего

времени, а также устанавливаются причины его изменения. С этой целью

используется следующая факторная модель:

(1.5)

(1.5)

(1.6)

(1.6)

где ФРБ - фонд рабочего времени;

Д - количество отработанных дней;

ЧА - продолжительность рабочего дня.

На основании данной модели оценивают влияние факторов на изменение

человеко-дней и человеко-часов, явок на работу:

(1.7)

(1.7)

где

- изменение фонда рабочего времени;

- изменение фонда рабочего времени;

-

изменение среднесписочной численности работников.

-

изменение среднесписочной численности работников.

(1.8)

(1.8)

где

- изменение количества отработанных дней;

- изменение количества отработанных дней;

- среднесписочная численность работников в отчетном году

- среднесписочная численность работников в отчетном году

(1.9)

(1.9)

где

- изменение продолжительности рабочего дня [14,

с.264].

- изменение продолжительности рабочего дня [14,

с.264].

В таблице 1.1 представлены показатели оценки эффективности использования

персонала организации.

Таблица 1.1 - Показатели оценки эффективности использования персонала

организации

|

Показатели

|

Методика расчета

|

Экономическая интерпретация

|

|

Производительность труда

|

Отношение выручки от

реализации продукции за период к среднесписочной численности работников

|

Характеризует сумму выручки

от реализации продукции на одного работника

|

|

Среднедневная

производительность труда

|

Отношение выручки от

реализации продукции за период к произведению среднесписочной численности

работников и количества отработанных дней

|

Характеризует среднедневную

выручку от реализации продукции на одного работника. Рассчитывается по общей

численности работников и по основным рабочим

|

|

Среднечасовая

производительность труда

|

Отношение выручки от

реализации продукции за период к произведению среднесписочной численности

работников, количества отработанных дней и продолжительности рабочего дня

|

Характеризует среднечасовую

выручку от реализации продукции на одного работника

|

|

Коэффициент отдачи средств

на оплату труда

|

Отношение выручки от

реализации продукции к фонду заработной платы

|

Характеризует сумму выручки

от реализации продукции на один рубль средств на оплату труда

|

|

Трудоемкость продукции

|

Отношение фонда заработной

платы к выручке от реализации продукции

|

Характеризует сумму средств

на оплату труда на один рубль выручки от реализации продукции

|

Примечание. Источник: [9, с.51]

трудовой ресурс экономический эффективность

В таблице 1.2 алгоритм расчета влияния среднесписочной численности

работников и их производительности труда на изменение выручки от реализации

продукции.

Таблица 1.2 - Алгоритм расчета влияния среднесписочной численности

работников и их производительности труда на изменение выручки от реализации

продукции

|

Показатели

|

Прошлый период

|

Отчетный период

|

Отклонение (+; -)

|

Расчет влияния факторов

|

|

Среднесписочная численность

работников, чел.

|

Ч0

|

Ч1

|

ΔЧ

|

ΔВ(Ч) = ΔЧ × ПТ0

|

|

Производительность труда,

млн р.

|

ПТ0

|

ПТ1

|

ΔПТ

|

ΔВ(ПТ) = ΔПТ × Ч1

|

|

Выручка от реализации

продукции, млн р.

|

В0

|

В1

|

ΔВ

|

ΔВ = ΔВ(Ч) +

ΔВ(ПТ)

|

Примечание. Источник: [5,

с.247]

В таблице 1.3 представлен алгоритм расчета влияния среднесписочной

численности работников, количества отработанных дней, продолжительности

рабочего дня и среднечасовой производительности труда на изменение выручки от

реализации продукции.

Таблица 1.3 - Алгоритм расчета влияния среднесписочной численности

работников, количества отработанных дней, продолжительности рабочего дня и

среднечасовой производительности труда на изменение выручки от реализации

продукции

|

Показатели

|

Прошлый период

|

Отчетный период

|

Отклонение (+; -)

|

Расчет влияния факторов

|

|

Среднесписочная численность

работников, чел.

|

Ч0

|

Ч1

|

ΔЧ

|

ΔВ(Ч) = ΔЧ × Д0 × ЧА0 × ПТ0

|

|

Среднее количество

отработанных дней

|

Д0

|

Д1

|

ΔД

|

ΔВ(Д) = ΔД × Ч1 × ЧА0 × ПТ0

|

|

Продолжительность рабочего

дня, ч

|

ЧА0

|

ЧА1

|

ΔЧА

|

ΔВ(ЧА) = ΔЧА × Ч1 × Д1 × ПТ0

|

|

Среднечасовая

производительность труда, млн р.

|

ПТ0

|

ПТ1

|

ΔПТ

|

ΔВ(ПТ) = ΔПТ × Ч1 × Д1 × ЧА1

|

|

Выручка от реализации

товаров, млн р.

|

В0

|

В1

|

ΔВ

|

ΔВ = ΔВ(Ч) +

ΔВ(Д) + ΔВ(ЧА) + ΔВ(ПТ)

|

Примечание. Источник: [5, с251]

Таким образом, общую численность производственного персонала

целесообразно рассчитывать на основе полной трудоемкости, включающей

технологическую трудоемкость, трудоемкость обслуживания и трудоемкость

управления. Но это возможно только в том случае, когда на предприятии

рассчитывается полная трудоемкость, что, к сожалению, не всегда бывает из-за

недостаточного уровня и охвата нормированием труда всех категорий работников.

При отсутствии полной трудоемкости общая численность работающих рассчитывается

прямым путем как сумма численностей по отдельным категориям ППП и

непромышленного персонала.

2. КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ

ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ Гомельский городской филиал РУП

«Гомельское агентство по государственной регистрации и земельному кадастру»

2.1 Организационно-экономическая характеристика и

правовые основы деятельности Гомельский городской филиал РУП «Гомельское агентство

по государственной регистрации и земельному кадастру»

Целью деятельности филиала является реализация возложенных на

Государственный комитет по имуществу Республики Беларусь задач и функций в

части государственной регистрации недвижимого имущества, прав на него и сделок

с ним, осуществление единого процесса ведения государственного земельного

кадастра и оценка недвижимого имущества.

В течение 2014 года филиалом выполнялись следующие виды работ:

Техническая инвентаризация, регистрация, оценка, переоценка домовладений,

зданий и сооружений.

Техническая инвентаризация объектов благоустройства.

Техническая инвентаризация подземных сетей и коммуникаций.

Оценка машин, оборудования, инвентаря, транспортных средств и другого

имущества.

Регистрация вещных прав и ведение Единого государственного регистра прав

на недвижимое имущество и сделок с ним.

Государственная регистрация договоров аренды (субаренды) зданий и

сооружений нежилых помещений в Едином государственном реестре (ЕГР).

Регистрация земельных участков, выдача выписок из земельно-кадастровой и

регистрационной книг.

Оформление землеустроительных дел;

Топографо-геодезические работы;

Услуги в области рекламы: размещение рекламы на рекламных стендах.

За 2014 год Гомельским городским филиалом выполнено работ и оказано услуг

на сумму 15,9 млрд. руб., что на 99% в действующих ценах больше, чем за 2013

год. План по росту объемов работ (услуг) филиалом выполнен на 125%.

Динамика выручки за 2013 год по сравнению с прошлым годом в разрезе видов

деятельности следующая:

- техническая инвентаризация - 6 569 млн.руб. (удельный вес в общем объеме

выручки составляет 41,2%), увеличение на 2 880 млн.руб. или на 83%;

- оценка - 878 млн.руб. (удельный вес в общем объеме выручки

составляет 5,5%), увеличение на 391 млн.руб. или на 80%;

- землеустроительные работы - 10 млн.руб. (удельный вес в общем

объеме выручки составляет 0,1%), снижение на 23 млн.руб. или на 70%;

- геодезическая деятельность - 2 884 млн.руб. (удельный вес в

общем объеме выручки составляет 18,1%), увеличение на 1 367 млн.руб. или на

90%;

- регистрация недвижимости - 4 594 млн.руб. (удельный вес в

общем объеме выручки составляет 28,8%), увеличение на 2 772 млн.руб. или в 2,5

раза;

- размещение рекламы - 1 013 млн.руб. (удельный вес в общем

объеме выручки составляет 6,4%), увеличение на 459 млн.руб. или на 83%.

Филиалом за 2014 года оказано платных услуг населению в действующих ценах

на сумму 5 587 млн. руб. Темп роста платных услуг за 2013 год по сравнению с

прошлым годом - 224%. Бизнес-план по росту объемов платных услуг филиалом

выполнен на 192%.

Затраты на реализацию работ (услуг) увеличилась за отчетный год по

сравнению с прошлым годом на 5 554 млн.руб. или на 91%, из них:

затраты на оплату труда с начислениями на 4 133 млн.руб. или на 97%;

материальные затраты на 491 млн.руб. или на 81%;

амортизация основных средств на 249 млн.руб. или в 2,3 раза;

прочие затраты на 681 млн.руб. или на 64%;

Рентабельность продаж за 2014 год составила 15,9% при плановом показателе

11,4%.

Среднемесячная заработная плата в 2014 году составила 3 881,7 тыс. руб.,

что на 99,7% больше, чем за соответствующий период прошлого года.

Темп роста производительности труда за текущий год - 202%. Опережение

темпов роста производительности труда над темпами роста заработной платы - 4

процентных пункта.

Прибыль от реализации работ (услуг) по филиалу за 2014 год составила 2

511 млн. руб., что на 1 547 млн. руб., или в 2,6 раза больше, чем за 2011 год.

Перевыполнение планового показателя по прибыли в 2,3 раза (доведенный плановый

показатель - 1088 млн.руб.).

Расходы на потребление по филиалу за 2014 год составили 602 млн. руб., в

том числе:

- выплаты к профессиональному и др. праздникам - 62 млн.руб.;

- выплаты в связи с юбилейными датами работников - 17 млн.руб.;

- выплаты работникам за организацию и участи в

спортивно-оздоровительных, культурно-массовых мероприятиях - 40 млн.руб.;

- материальная помощь при рождении ребенка - 4 млн.руб.;

- материальная помощь при бракосочетании - 7 млн.руб.;

- материальная помощь в случае смерти работника или близких родственников

- 15 млн.руб.;

- материальная помощь с тяжелым материальным положением - 23

млн.руб.;

- материальная помощь к отпуску - 83 млн.руб.;

- оплата дополнительных отпусков, предоставляемых по

коллективному договору - 37 млн.руб.;

- выплаты вознаграждений за образцовое выполнение трудовых

обязанностей - 20 млн.руб.;

- паевой взнос профкому - 65 млн.руб.;

- премия по итогам производственного соревнования - 4 млн.руб.;

- материальная помощь на заготовку с/х продукции - 45 млн.руб.;

- материальная помощь на удешевление питания - 15 млн.руб.;

- прочие расходы - 165 млн.руб.

За 2014года филиалом произведено капитальных вложений на сумму 254

млн.руб. всего, в том числе:

- модернизация административного здания по ул.Полесская, 19Б - 5 млн.руб.

- стенды для размещения афиш, 11 шт. - 87 млн.руб.;

- оборудование - 162 млн.руб.

Текущее состояние филиала оценивается как стабильное, не имеющее

длительных долгов перед кредиторами, задолженности по оплате за энергоносители,

по налогам и сборам в бюджет, по выплате заработной платы работником.

Основные показатели деятельности Гомельский городской

филиал является филиалом РУП «Гомельское агентство по государственной

регистрации и земельному кадастру» за 2012 - 2014 г. представлены в таблице

2.1.

Таблица 2.1 - Показатели производственно-финансовой деятельности

Гомельского городского филиала является филиалом РУП «Гомельское агентство по

государственной регистрации и земельному кадастру» за 2012 - 2014 гг.

|

Наименование показателей

|

Год

|

Отклонение, (+/-)

|

Темп роста, %

|

|

2012

|

2013

|

2014

|

2014 от 2012

|

2014 от 2013

|

2014 от 2012

|

2014 от 2013

|

|

Выручка от реализации

продукции, млн р.

|

9880

|

18578

|

25934

|

16054

|

7356

|

262,5

|

139,6

|

|

Выручка от реализации

продукции в сопоставимых ценах, млн р.

|

9880

|

14074

|

17175

|

7295

|

3101

|

173,8

|

122,0

|

|

Себестоимость реализованной

продукции, млн р.

|

6136

|

11809

|

16797

|

10661

|

4988

|

273,7

|

142,2

|

|

Валовая прибыль от

реализации продукции, млн р.

|

3744

|

6769

|

9137

|

5393

|

2368

|

244,0

|

135,0

|

|

В процентах к выручке от

реализации

|

37,9

|

36,4

|

35,2

|

-2,7

|

-1,2

|

93,0

|

96,7

|

|

Расходы на реализованную

продукцию, млн р.

|

2026

|

3865

|

-

|

-

|

-

|

-

|

-

|

|

Затраты на 100 р.

реализованной продукции, р.

|

0,21

|

0,21

|

-

|

-

|

-

|

-

|

-

|

|

Прибыль (убыток) от

реализации продукции, млн р.

|

1718

|

2904

|

4061

|

2343

|

1157

|

236,4

|

139,8

|

|

Рентабельность, %

|

17,4

|

15,6

|

15,7

|

-1,7

|

0,1

|

90,1

|

100,2

|

|

Прибыль (убыток) до

налогообложения, млн р.

|

1338

|

3366

|

2028

|

1532

|

251,6

|

183,5

|

|

В процентах к выручке от

реализации

|

13,5

|

9,9

|

13,0

|

-0,6

|

3

|

95,8

|

131,5

|

|

Среднесписочная численность

работников, чел

|

141

|

142

|

141

|

-

|

-1

|

100,0

|

99,3

|

|

Производительность труда,

млн р.

|

70,1

|

130,8

|

183,9

|

113,9

|

53

|

262,5

|

140,6

|

|

Среднегодовая стоимость

основные средств, млн р.

|

6938,5

|

8694,5

|

9570

|

2631

|

876

|

137,9

|

110,1

|

|

Фондоотдача, р.

|

1,4

|

2,1

|

2,7

|

1,3

|

0,6

|

190,3

|

126,8

|

|

Фондоемкость, р.

|

0,7

|

0,5

|

0,4

|

-0,3

|

-0,1

|

52,5

|

78,8

|

Источник: собственная разработка. Таблица составлена на основании

Приложения А, Б, В

Проанализировав данные в таблице 2.1 можно сделать вывод о том, что

Гомельский городской филиал является филиалом РУП «Гомельское агентство по

государственной регистрации и земельному кадастру» на протяжении 2012-2014 гг.

работало прибыльно, поскольку прибыль от реализации составила 1718 млн р., 2904

млн р. и 4061 млн р. соответственно. Хотя в 2014 г. организация и сработала

лучше, чем в 2012 г. на 2343 млн р. или в 2,4 раза.

Выручка от реализации продукции в 2014 г. по сравнению с 2012 г.

увеличилась на 16054 млн руб. или в 2,6 раза и составила 25934 млн р.

В 2014 г. по сравнению с 2012 г. себестоимость реализованной продукции

сократилась в 2,7 раза и составила 16797 млн р.

Далее целесообразно провести анализ динамики и соответствия теоретически

допустимых значений показателей ликвидности и платежеспособности, которые

раскрывают реальную и прогнозную платежеспособность организации. Все

анализируемые показатели представлены в таблице 2.2.

Таблица 2.2 - Динамика показателей ликвидности и платежеспособности по

Гомельскому городскому филиалу РУП «Гомельское агентство по государственной

регистрации и земельному кадастру» за 2012- 2014 гг.

|

Показатели

|

Годы

|

Темп роста, %

|

|

|

отклонение (+/-)

|

|

2012

|

2013

|

2014

|

2013 к 2012

|

2014 к 2012

|

2014 к 2013

|

|

1. Краткосрочные активы,

млн р.

|

3413

|

4904

|

6073

|

143,7

|

177,9

|

123,8

|

|

2. Денежные средства и их

эквиваленты, млн р.

|

2387

|

3988

|

4358

|

167,1

|

182,6

|

109,3

|

|

3. Краткосрочные финансовые

вложения, млн р.

|

|

|

|

|

|

|

|

4. Краткосрочная дебиторская

задолженность, млн р.

|

616

|

428

|

1210

|

69,5

|

196,4

|

282,7

|

|

5. Краткосрочные

обязательства, млн р.

|

5000

|

4758

|

5837

|

95,2

|

116,7

|

122,7

|

|

6. Показатели ликвидности и

платежеспособности:

|

|

|

|

|

|

|

|

6.1. Коэффициент абсолютной

ликвидности [(стр. 2 + стр. 3) : стр. 5]

|

0,48

|

0,84

|

0,75

|

0,36

|

0,27

|

-0,09

|

|

6.2. Коэффициент

промежуточной ликвидности [(стр. 2 + стр. 3 + стр. 4) : стр. 5]

|

0,60

|

0,93

|

0,95

|

0,33

|

0,35

|

0,03

|

|

6.3. Коэффициент текущей

ликвидности (стр. 1 : стр. 5)

|

0,68

|

1,03

|

1,04

|

0,35

|

0,36

|

0,01

|

Примечание. Источник: собственная разработка

При оценке показателей ликвидности следует учесть экономическую сущность

и рекомендуемое значение коэффициентов.

Коэффициент абсолютной ликвидности характеризует удельный вес

краткосрочных обязательств, которые могут быть погашены на дату составления

бухгалтерского баланса за счет абсолютно ликвидных активов (денежных средств и

финансовых вложений). Рекомендуемое его значение должно быть не менее 0,2.

Исходя из расчетов, приведённых в таблице 2.2 можно сделать вывод о том,

что коэффициент абсолютной ликвидности в организации на протяжении

анализируемого периода соответствует нормативу, так в 2012 г. он составил 0,48,

однако в 2014 г. коэффициент абсолютной ликвидности увеличился по сравнению с

2012 годом на 0,27 и составил 0,75, что выше установленного норматива на 0,55.

Таким образом, можно сказать, что Гомельское городское филиала РУП «Гомельское

агентство по государственной регистрации и земельному кадастру» в 2011 - 2013

гг. в состоянии за счет абсолютно ликвидных активов погасить свои краткосрочные

обязательства.

Коэффициент промежуточной ликвидности характеризует долю краткосрочных

обязательств, которые могут быть погашены за счет имеющихся остатков денежных

средств, реализации финансовых вложений и ожидаемых поступлений от погашения краткосрочной

дебиторской задолженности. В 2011 г. данный коэффициент составил 0,29. В 2013

г. данный коэффициент составил 0,25, что меньше, чем в 2011 г. на 0,04. Это

свидетельствует о том, что организация не в состоянии погашать краткосрочные

обязательства за счет имеющихся остатков денежных средств.

Коэффициент текущей ликвидности характеризует долю краткосрочных

обязательств, которая может быть погашена в результате реализации оборотных

активов. Нормативная величина коэффициента текущей ликвидности для торговли

установлена в размере 1.

По данным таблицы 2.2 можно увидеть, что коэффициент текущей ликвидности

в организации выше нормативного значения на протяжении всех периодов, однако

значение коэффициента текущей ликвидности в 2014 г. по сравнению с данными на

2012 г. сократился на 0,36. Значения данного показателя свидетельствует о том,

что организация не имеет возможность в перспективе полностью рассчитаться по

своим долговым обязательствам краткосрочного характера.

2.2 Анализ состояния и динамики трудовых ресурсов

На основании данных таблицы 2.2 проведем анализ состава, структуры и

динамики среднесписочной численности работающих по возрастному признаку.

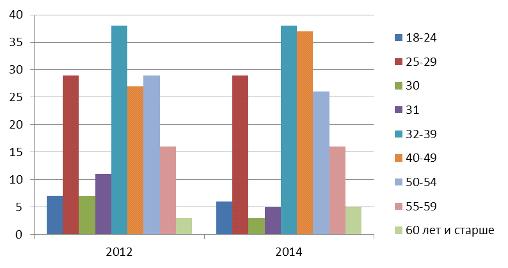

Данные таблицы 2.2 свидетельствуют о том, что списочная численность

работников в 2014 г. сократилась на 0,2% или 2 человека. Основной возраст

работников Гомельского городского филиала РУП «Гомельское агентство по

государственной регистрации и земельному кадастру» аппарата управления от 32-39

лет. В 2014 г. их число осталось неизменным и составили в 2014 году 38 человек

и занимает значительный удельный вес в общей численности работающих (23,0%).

Таблица 2.2 - Данные о составе, структуре и динамике численности

работников по возрастному составу по Гомельский городской филиал РУП

«Гомельское агентство по государственной регистрации и земельному кадастру» за

20102-2014 гг.

|

Возраст, лет

|

2012

|

2014

|

Отклонение

|

Темп роста, %

|

|

кол-во, чел.

|

уд. вес

|

кол-во, чел.

|

уд. вес

|

кол-во, чел.

|

уд. вес

|

|

|

1. 18-24

|

7

|

4,2

|

6

|

3,6

|

-1

|

-0,6

|

85,7

|

|

2. 25-29

|

29

|

17,4

|

29

|

17,6

|

0

|

0,2

|

100,0

|

|

3. 30

|

7

|

4,2

|

3

|

1,8

|

-4

|

-2,4

|

42,9

|

|

4. 31

|

11

|

6,6

|

5

|

3,0

|

-6

|

-3,6

|

45,5

|

|

5. 32-39

|

38

|

22,8

|

38

|

23,0

|

0

|

0,3

|

100,0

|

|

6. 40-49

|

27

|

16,2

|

37

|

22,4

|

10

|

6,3

|

137,0

|

|

7. 50-54

|

29

|

17,4

|

26

|

15,8

|

-

|

-1,6

|

-

|

|

8. 55-59

|

16

|

9,6

|

16

|

9,7

|

0

|

0,1

|

100,0

|

|

9. 60 лет и старше

|

3

|

1,8

|

5

|

3,0

|

-

|

1,2

|

-

|

|

Итого:

|

167

|

100

|

165

|

100

|

-2

|

-

|

98,8

|

Примечание. Источник: собственная разработка на основании приложений Г

На рисунке 2.1 представлена структура персонала Гомельский городской

филиал РУП «Гомельское агентство по государственной регистрации и земельному

кадастру» в разрезе возраста.

Рисунок

2.1 - Данные о составе, структуре и динамике численности работников по

возрастному составу по Гомельский городской филиал РУП «Гомельское агентство по

государственной регистрации и земельному кадастру» за 2010-2012 гг.

Примечание.

Источник: собственная разработка

На

основании данных таблицы 2.3 проанализируем динамику, состав и структуру

среднесписочной численности работников по уровню квалификации.

Таблица

2.3 - Данные о составе, структуре и динамике численности работников по

Гомельский городской филиал РУП «Гомельское агентство по государственной

регистрации и земельному кадастру» за 2012 и 2014 гг.

|

Показатели

|

2012

|

2014

|

Отклонение

|

Темп роста, %

|

|

кол-во, чел.

|

уд. вес

|

кол-во, чел.

|

уд. вес

|

кол-во, чел.

|

уд. вес

|

|

|

Работники, имеющие высшее

образование

|

87

|

52,1

|

103

|

62,4

|

16

|

10,3

|

118,4

|

|

Работники, имеющие среднее

специальное образование

|

52

|

31,1

|

42

|

25,5

|

-10

|

-5,7

|

80,8

|

|

Работники, имеющие

профессионально-техническое образование

|

14

|

8,4

|

10

|

6,1

|

-4

|

-2,3

|

71,4

|

|

Работники, имеющие среднее

образование

|

14

|

8,4

|

10

|

6,1

|

-4

|

-2,3

|

71,4

|

|

Итого:

|

167

|

100

|

165

|

100

|

-2

|

0,0

|

98,8

|

Примечание. Источник: собственная разработка на основании приложений Г

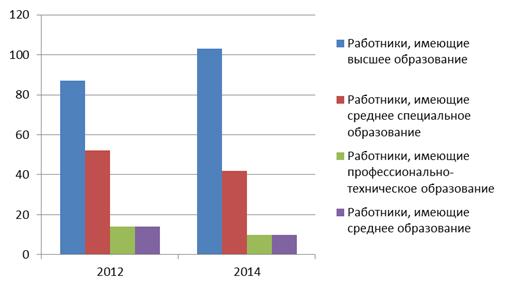

На рисунке 2.2 представлена динамика численности работников по уровню образованию.

Рисунок

2.2 - Данные о составе, структуре и динамике численности работников по уровню

образованию по Гомельский городской филиал РУП «Гомельское агентство по

государственной регистрации и земельному кадастру» за 2012-2014 гг.

Примечание.

Источник: собственная разработка

Данные

таблицы 2.3 свидетельствуют о том, что наибольшее число работников Гомельский

городской филиал РУП «Гомельское агентство по государственной регистрации и

земельному кадастру» аппарата управления имеет высшее образование. В 2014 году

их удельный вес составил 62,4% или 103 человека. Большое число работников (42

человека) имеют среднее специальное образование. В 2014 году их число

сократилось по сравнению с 2012 годом на 19,2%.

На

основании таблицы 2.4 проведем анализ половозрастного состава работников

организации.

Таблица 2.4 - Данные о составе, структуре и динамике численности

работников по Гомельский городской филиал РУП «Гомельское агентство по

государственной регистрации и земельному кадастру» за 2012 и 2014 гг.

|

Пол работника

|

2012

|

2014

|

Отклонение

|

Темп роста, %

|

|

кол-во

|

уд.вес

|

кол-во

|

уд.вес

|

кол-во

|

уд.вес

|

|

|

Мужчины

|

30

|

18,0

|

32

|

19,4

|

2

|

1,4

|

106,7

|

|

Женщины

|

137

|

82,0

|

133

|

80,6

|

-4

|

-1,4

|

97,1

|

|

Итого

|

167

|

100

|

165

|

100

|

-2

|

-

|

98,8

|

Примечание. Источник: собственная разработка на основании приложений Г

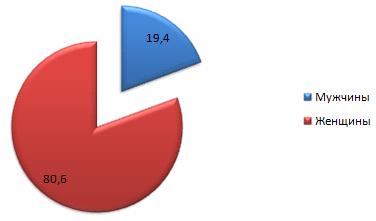

Данные таблицы 2.4 свидетельствуют о том, что удельный вес женщин в

Гомельский городской филиал РУП «Гомельское агентство по государственной

регистрации и земельному кадастру» в 2014 году составляет 80,6%, что больше,

чем в 2012 г. на 1,4 человека, а мужчин - 19,4% или 32 человека.

Рисунок 2.3 - Данные о составе, структуре и динамике численности

работников по половому признаку по Гомельский городской филиал РУП «Гомельское

агентство по государственной регистрации и земельному кадастру» за 2014 г.

Примечание. Источник: собственная разработка

В таблице 2.5 рассмотрим структуру персонала организации в разрезе

занимаемой должности.

Таблица 2.5 - Структура персонала Гомельский городской филиал РУП

«Гомельское агентство по государственной регистрации и земельному кадастру» в

разрезе занимаемой должности за 2012 и 2014 гг.

|

Персонал

|

2012

|

2014

|

Отклонение

|

Темп роста, %

|

|

кол-во, чел.

|

уд. вес

|

кол-во, чел.

|

уд. вес

|

кол-во, чел.

|

уд. вес

|

|

|

Руководители

|

17

|

10,2

|

16

|

9,7

|

-1

|

-0,5

|

94,1

|

|

Специалисты

|

110

|

115

|

69,7

|

5

|

3,8

|

104,5

|

|

Другие служащие

|

14

|

8,4

|

14

|

8,5

|

0

|

0,1

|

100,0

|

|

Рабочие

|

26

|

15,6

|

20

|

12,1

|

-6

|

-3,4

|

76,9

|

|

Итого:

|

167

|

100

|

165

|

100

|

-2

|

-

|

98,8

|

Примечание. Источник: собственная разработка на основании приложений Г

Данные таблицы 2.5 свидетельствуют о том, что наибольшее число работников

Гомельский городской филиал РУП «Гомельское агентство по государственной

регистрации и земельному кадастру» это специалисты, которые занимают 69,7% или

115 человек, а наименьший удельный вес занимают другие служащие, их доля

составляет 8,5% или 14 человек.

Далее рассмотрим показатели движения персонала Гомельский городской

филиал РУП «Гомельское агентство по государственной регистрации и земельному

кадастру» за 2012-2014 гг. (таблица 2.6).

Таблица 2.6 - Динамика показателей движения персонала Гомельский

городской филиал РУП «Гомельское агентство по государственной регистрации и

земельному кадастру» за 2012-2014 гг.

|

Показатели

|

Годы

|

Отклонение (+/-)

|

|

2012

|

2013

|

2014

|

2014 г. к 2012 г.

|

2014 г. к 2013 г.

|

|

Среднесписочная численность

работников, чел.

|

141

|

142

|

141

|

-

|

-1

|

|

Принято на работу, чел.

|

26

|

40

|

27

|

1

|

-13

|

|

Уволено всего, чел. в том

числе:

|

26

|

42

|

34

|

8

|

-8

|

|

по собственному желанию

|

26

|

42

|

34

|

8

|

-8

|

|

Показатели:

|

|

|

|

0

|

0

|

|

по приему, %

|

0,18

|

0,28

|

0,19

|

0,01

|

-0,09

|

|

по выбытию, %

|

0,18

|

0,30

|

0,24

|

0,06

|

-0,05

|

Примечание. Источник: собственная разработка

Данные таблицы свидетельствуют о том, что в целом численность персонала

Гомельского городского филиала РУП «Гомельское агентство по государственной

регистрации и земельному кадастру» в 2014 году по сравнению с 2012 г. осталась

неизменной и составила 141 человек.

В организации наблюдается текучесть кадров, так в 2014 году показатель

текучести составил 0,24%, что больше по сравнению с 2012 г. на 0,06 п.п. Это

связано с тем, что в 2014 году выбыло 34 человека.

2.3 Оценка

эффективности использования трудовых ресурсов унитарного предприятия

Основными показателями эффективности использования персонала организации

являются:

среднегодовая производительность труда;

среднедневная производительность труда;

среднечасовая производительность труда;

коэффициент отдачи средств на оплату труда;

трудоемкость продукции [1, с.49].

Рассмотрим динамику показателей эффективности использования персонала организации

(таблица 2.7).

Таблица 2.7 - Динамика показателей эффективности использования трудовых

ресурсов по Гомельский городской филиал РУП «Гомельское агентство по

государственной регистрации и земельному кадастру» за 2012 - 2014 гг.

|

Показатели

|

Годы

|

Отклонение (+/-) или темп

роста, %

|

|

2012

|

2013

|

2014

|

2014 г. к 2012 г.

|

2014 г. к 2013 г.

|

|

Выручка от реализации

товаров, млн р.

|

9880

|

18578

|

25934

|

262,5

|

139,6

|

|

Среднесписочная численность

работников, чел.

|

141

|

142

|

141

|

100,0

|

99,3

|

|

Количество отработанных

дней

|

255

|

257

|

255

|

100,0

|

99,2

|

|

Продолжительность рабочего

дня, ч.

|

8

|

8

|

8

|

100,0

|

100,0

|

|

Фонд заработной платы, млн

р.

|

6608,4

|

10399,5

|

13068,3

|

197,8

|

125,7

|

|

Среднегодовая

производительность труда

|

70,07

|

130,83

|

183,93

|

113,86

|

53,10

|

|

Среднедневная

производительность труда

|

0,27

|

0,51

|

0,72

|

0,45

|

0,21

|

|

Среднечасовая

производительность труда

|

0,03

|

0,06

|

0,09

|

0,06

|

0,03

|

Примечание. Источник: собственная разработка на

основании Приложений А, Б

Производительность труда характеризует сумму выручки от реализации

продукции на одного работника. Так в 2014 году данный показатель по сравнению с

2012 и 2013 гг. увеличилась на 113,86 млн р. и 53,10 млн р. соответственно и

составила 183,93 млн р. Среднедневная производительность труда характеризует

среднедневную выручку от реализации продукции на одного работника. Данный

показатель в 2014 году составил 0,72 млн р., что по сравнению с 2012 и 2013 гг.

больше на 0,45 млн р. и 0,21 млн р. соответственно. Среднечасовая

производительность труда характеризует среднечасовую выручку от реализации продукции

на одного работника. В 2014 году данный показатель составил 0,09 млн р., что

больше по сравнению с 2012 и 2013 гг. на 0,06 млн р. и 0,03 млн р.

В таблице 2.8 рассмотрим расчет влияния факторов на производительность

труда работников.

Таблица 2.8 - Расчет влияния факторов на производительность труда

работников Гомельский городской филиал РУП «Гомельское агентство по

государственной регистрации и земельному кадастру» за 2013 - 2014 гг.

|

Показатели

|

Годы

|

Отклонение (+/-)

|

Скоррект. показатель

|

Расчет влияния факторов

|

|

2013

|

2014

|

|

|

|

|

Выручка от реализации

товаров, млн р.

|

18578

|

25934

|

24056

|

18578

|

131,76-183,93=-52,17

|

|

Среднесписочная численность

работников, чел.

|

142

|

141

|

-1

|

141

|

130,83-131,76=-0,93

|

|

Среднегодовая

производительность труда

|

130,83

|

183,93

|

53,1

|

131,76

|

-52,17-0,93=53,1

|

Примечание. Источник: собственная разработка

Данные таблицы свидетельствуют о том, что среднегодовая

производительность труда в 2014 года по сравнению с 2013 годом увеличилась на

53,1 млн р. и составила 183,93 млн р., в том числе за счет увеличения выручки

от реализации на 24056 млн р. среднегодовая производительность труда

увеличилась на 53,1 млн р., а за счет сокращения среднесписочной численности

работников на 1 человека среднегодовая производительность труда сократилась на

0,93 млн р.

Таким образом, производительность труда представляет собой экономическую

категорию, выражающую степень плодотворности целесообразной деятельности людей

по производству материальных и духовных благ. Производительность труда

исчисляется через систему показателей выработки и трудоемкости. Выработка

рассчитывается как частное от деления объема выполненных работ (выпущенной

продукции) на численность работников (затраты труда). Трудоемкость - делением

затрат труда (численности работников) на объем работ (продукции).

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ТРУДОВЫХ РЕСУРСОВ Гомельского городского филиала РУП «Гомельское агентство по

государственной регистрации и земельному кадастру»

Отличительная особенность доплат и надбавок как вида поощрения состоит в

том, что они не имеют четких количественных зависимостей между результатами

труда каждого работника и размером его вознаграждения. Чаще всего эта связь

устанавливается на уровне принципа, а не точного количественного соизмерения.

Даже при поощрении работника за совмещение профессий, когда размер поощрения,

распределяемый между теми, кто будет выполнять совмещаемую работу, известен

(100 % ставки по совмещаемой работе), остается чаще всего неизвестным или

трудно учитываемым объем загрузки по основной работе работников, берущихся

совмещать профессии. В прежней экономической системе через механизм доплат и

надбавок стимулировались не только личные деловые качества работников, но и

длительность их работы в какой-либо сфере деятельности (стажевые надбавки), а

также компенсировалась работа в условиях труда, отличающихся от нормальных

(доплаты за условия труда). В настоящее время предприятия имеют дело с довольно

разветвленной системой доплат и надбавок, доставшихся им от прежней

экономической системы.

Системы, увязывающие основную заработную плату работника или группы

работников с достижениями, не носящими систематического характера, или общими

коллективными результатами работы в течение определенного достаточно

длительного календарного периода.

К таким видам поощрения относятся различные единовременные премии и

вознаграждения: за выполнение особо важных производственных заданий; за победу

в производственном соревновании или смотре-конкурсе на лучшее рабочее место, на

звание лучшего по профессии и т. п.; по итогам деятельности предприятия за год

(или полугодие, квартал).

Отличительная особенность данных видов поощрения - их гибкость. Они, как

правило, не превращаются в механическую прибавку к заработной плате. В то же

время при их применении работодатель, как правило, ничем не связан перед

работниками. Единовременные поощрения чаще всего вызывают благоприятную реакцию

со стороны работников и, как правило, всегда окупаются (за исключением, может

быть, годового вознаграждения, которое должно быть достаточно хорошо

продуманным и организованным, чтобы работник в течение всего года активно

работал на высокий конечный результат).

Можно указать также и на некоторые другие признаки классификации систем

материального стимулирования оплаты:

- по количеству учитываемых в системе поощрения показателей, условий или

каких-либо других характеристик - простые и сложные;

- по охвату отдельных работников или коллективов (групп)

работников и, соответственно, учету результатов и размеров поощрений -

индивидуальные и коллективные (групповые);

- по характеру нарастания вознаграждения относительно

принимаемых во внимание параметров - пропорциональные, прогрессивные и

регрессивные.

Разумеется, не все из названных классификационных признаков в равной

степени применимы к основному делению систем поощрения по их целевому

назначению. В наибольшей степени по всем этим признакам можно выделять только

премии за текущие результаты деятельности, т. е. премиальные системы могут быть

простыми и сложными, индивидуальными и коллективными, пропорциональными,

прогрессивными или регрессивными. Что касается доплат и надбавок, связанных с

личными деловыми качествами, то они по своей природе не могут носить

коллективный характер. Поскольку у них чаще всего опосредованная связь между

размерами вознаграждения и результатом труда, к ним неприемлем признак

пропорциональности, прогрессивности или регрессивности вознаграждения.

Наоборот, доплаты за условия труда не могут быть индивидуальными, они должны

назначаться всем, работающим в соответствующих неблагоприятных условиях.

Единовременные премии и вознаграждения чаще всего носят коллективный

характер, хотя в отдельных случаях могут использоваться и для поощрения

отдельных работников. Характер нарастания вознаграждения (пропорциональный,

прогрессивный или регрессивный) может иметь решающее значение для отдельных

видов единовременного поощрения (например, для поощрения победителей

смотров-конкурсов наиболее целесообразен прогрессивный характер

вознаграждения).

По данным западных ученных, проведение стимулирования персонала может

повысить производительность труда на 9,8%, что в дальнейшем положительно

повлияет на финансовые результаты деятельности

Для успешной деятельности организации ее персонал обязан быстро

приспосабливаться к изменениям в экономике, технологии, новым бизнес-приемам в

стратегии развития, именно поэтому необходимо постоянно повышать знания

персонала и обеспечивать организацию. молодыми кадрами, которые более

приспособлены к усвоению информации. Следовательно, это может повысить

производительность тру, что будет выражаться в увеличении объемов выпуска.

По данным экономического отдела, реализация второго и третьего

мероприятия может увеличить производительность труда на 5,4% в общем.

Для расчета общего эффекта от реализации предложенных мероприятий методом

скользящей средней рассчитаем прогнозную производительность труда на 2014 год

по формуле 3.1

ПТ = (ПТ(1)+ ПТ(2)+ ПТ(3)+...+ ПТ(n))/n), (3.1)

где n - период усреднения;

ПТ(i) - усредняемая производительность труда (i-1) день тому назад (i-e

измерение или отсчет);

ПТ(1) - сегодняшняя производительность труда;

ПТ(п) - самая старая по оси времени производительность труда

рассматриваемого нами временного промежутка.

Таким образом, для прогноза производительности труда на 2015 год найдем

средний темп роста производительности труда в 2014 году.

ПТ = (186,7+283,30) / 2 = 235%.

Исходя из расчета, можно предположить, что темп роста производительности

в 2015 году составит 235,0%. Из этого следует, что производительность труда

может составить 432,2 млн р.

Таким образом, рассчитаем прогнозную производительность труда при

реализации предложенных мероприятий:

,2* (0,98+0,054) = 433,3 млн р./чел.

Темп роста производительности труда по сравнению с 2014 годом составит:

,3 / 183,93 *100 = 235,6%

В суммарном выражении производительность труда увеличится на:

,3 - 183,93 = 249,37 млн р./чел.

При этом, если численность персонала в количественном выражении не

изменится (141 чел.), выручка в 2015 году может составить:

*433,3 = 61095,3 млн р.

Таким образом, выручка по сравнению с 2014 годом может вырасти на:

,3 - 25934 = 35161,3 млн р.

,3 / 25934 * 100 = 235,6%

Таким образом, реализация данных мероприятий позволит увеличить

производительность труда на 249,37 млн р./чел. (235,6%) по сравнению с 2014

годом, и увеличить выручку на 35161,3 млн р. это в свою очередь положительно

повлияет на полученную прибыль от реализации и иные финансовые результаты

деятельности организации.

Заключение

В настоящее время Республика Беларусь находится на пути построения

социально-ориентированной рыночной экономики, что нашло свое отражение и в

области оплаты труда: государство предоставляет своим гражданам ряд социальных

гарантий, ограничивая тем самым действие рыночных механизмов - спроса и

предложения.

Трудовые ресурсы являются главным ресурсом каждой организации, от

качества и эффективности использования которого во многом зависят результаты

деятельности организации и его конкурентоспособность. Трудовые ресурсы приводят

в движение материально-вещественные элементы производства, создают продукт, стоимость

и прибыль.

Трудовые ресурсы - это трудоспособная часть населения, которая, обладая

физическими и интеллектуальными возможностями, способна производить

материальные блага и оказывать услуги.

Персонал - совокупность всех работников предприятия, занятых трудовой

деятельностью, а также состоящих на балансе (входящих в штатный состав), но

временно не работающих в связи с различными причинами (отпуск, болезнь,

присмотр за ребёнком и т. д.); совокупность трудовых ресурсов, которые

находятся в распоряжении предприятия и необходимы для исполнения определённых

функций, достижения целей деятельности и перспективного развития.

В состав персонала входит все трудоспособное население, занятое

независимо от возраста в сферах общественного хозяйства и индивидуальной

трудовой деятельности.

Качественная характеристика трудовых ресурсов организации определяется

степенью профессиональной и квалификационной пригодности его работников для

выполнения целей организации и производимых ими работ.

В состав трудовых ресурсов входит все трудоспособное население, занятое

независимо от возраста в сферах общественного хозяйства и индивидуальной

трудовой деятельности.

Качественная характеристика трудовых ресурсов организации определяется

степенью профессиональной и квалификационной пригодности его работников для

выполнения целей организации и производимых ими работ.

В составе кадров выделяют две группы:

1. Промышленно-производственный.

2. Непромышленный персонал.

Методика анализа трудовых ресурсов проводится по схеме:

оценивается наличие и состав ресурсов;

изучается их движение за период;

оценивается эффективность их использования.

В ходе анализа трудовых ресурсов первоначально изучается состав,

структура и динамика списочной численности работников на начало и конец

отчетного периода.

Состав и структура численности работников оценивается в разрезе:

специальностей и профессий;

по возрасту;

по образовательному уровню (имеющие высшее образование, средне

специальное, среднее);

половозрастному составу.

На протяжении 2012-2014 гг. работало прибыльно, поскольку прибыль от

реализации составила 1718 млн р., 2904 млн р. и 4061 млн р. соответственно.

Хотя в 2014 г. организация и сработала лучше, чем в 2012 г. на 2343 млн р. или

в 2,4 раза.

Выручка от реализации продукции в 2014 г. по сравнению с 2012 г.

увеличилась на 16054 млн руб. или в 2,6 раза и составила 25934 млн р.

В 2014 г. по сравнению с 2012 г. себестоимость реализованной продукции

сократилась в 2,7 раза и составила 16797 млн р.

Все факторы, влияющие на эффективность труда, можно подразделить на

внешние и внутренние. Такая классификация важна для выявления резервов и путей

роста эффективности использования трудовых ресурсов.

Внешние факторы не поддаются контролю со стороны предприятия, хотя и

оказывают косвенное влияние на результаты их деятельности. К ним относятся

уровень развития производства продовольственных товаров и насыщенность рынка

товарной массой; динамика денежных доходов населения, размер платежеспособного

спроса; конкуренция на рынке; ценовая политика государства; налоговая политика;

изменение конъюнктуры рынка; численность и состав населения; расширение

ассортимента продовольственных ресурсов; внедрение новой техники и технологии;

месторасположение и др.

К внутренним (отраслевым) факторам можно отнести состояние

материально-технической базы и уровень технической оснащенности; организацию и

уровень механизации труда; организацию производственно-технологического

процесса; формы обслуживания посетителей; квалификацию работников, условия

труда, текучесть кадров; систему морального и материального стимулирования;

организационную структуру управления и др.

Важнейшим показателем эффективного использования трудовых ресурсов

является производительность труда. В зависимости от способа учета объема

продукции различают натуральный, условно-натуральный, стоимостный методы

исчисления производительности труда.

Исходя из проведенного во второй главе анализа эффективности

использования трудовых ресурсов, можно предложить следующие направления по

повышению производительности труда:

1. Проводить стимулирование персонала, что позволит повысить

заинтересованность работников в конечных результатах своей деятельности, а

следовательно и повысит производительность труда.

. Направление работников на повышение квалификации и переподготовку

кадров. При этом оптимальная доля от общего численности работников должна

составлять не мене 20% в год, что обеспечит усвоению новых знаний и умений, что

повысит эффективность труда и положительно повлияет на финансовые результаты

деятельности.

. Необходимо увеличить долю молодого персонала как среди рабочих, так и

специалистов, что позволит улучшить качество выпускаемой продукции и увеличить

его объемы.

Для улучшения сложившейся ситуации следует применять описанные выше меры

по улучшению использования трудовых ресурсов в производстве

сельскохозяйственной продукции. Планировать дальнейшую деятельность и учитывать

ошибки, допущенные в прошлом.

Нужно учесть существующие недостатки и промахи и постепенно

восстанавливать производство в хозяйстве. При этом следует опираться на имеющиеся

ресурсы и использовать их наиболее рационально. Обязательно нужно учитывать

состояние рынка производимой продукции и искать новые пути ведения хозяйства.

Список использованных источников

1. Акулич,

В. В. Вопросы анализа трудовых ресурсов в организации / В. В. Акулич //

Планово-экономический отдел. - 2015. - №7. - С.48-54.

2. Акулич,

В. Исследуем трудовые ресурсы / В. Акулич // Финансовый директор. - 2014. - №5.

- С.33 - 45.

. Анализ

хозяйственной деятельности в промышленности / В.И. Стражев, Л.А. Богдаеовская,

О.Ф. Мигун и др. ; под общ.ред. В.И. Стражева. - 5-е изд., перераб. и доп. -