Обеспечение деятельности предприятия

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «SPAR БАЛАХНА»

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ИСТОЧНИКАМИ

ФИНАНСИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

2.1 Состав, структура и роль оборотных оборотного капитала в

деятельности предприятия

2.2 Общая характеристика источников финансирования оборотного

капитала предприятия

2.3 Особенности процесса управления источниками финансирования

оборотного капитала предприятия

ГЛАВА 3. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «SPAR Балахна»

3.1 Анализ источников финансирования оборотного капитала

предприятия

3.2 Оценка стратегии финансирования оборотного капитала ООО «SPAR Балахна»

ГЛАВА 4. ПУТИ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ООО «SPAR

Балахна»

4.1 Расчет и обоснование привлечения заемных средств для

финансирования оборотного капитала организации

4.2 Оптимизация структуры источников финансирования оборотного

капитала организации

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

ВВЕДЕНИЕ

Оборотный капитал обеспечивает бесперебойный

процесс деятельности предприятия и его имеет любое предприятие, которое

осуществляет хозяйственную деятельность. Оборотным капиталом называется часть

капитала, инвестированная во все виды оборотных активов предприятия.

Процесс производства и обращения на предприятии

обеспечивается оборотным капиталом. В процессе производства и реализации

продукции оборотный капитал предприятия совершает непрерывный кругооборот и

обеспечивает бесперебойный процесс деятельности. Одним из основных критерием

успешной деятельности предприятия является состояние и эффективность

использования оборотного капитала.

Эффективность использования оборотного капитала

в значительной степени определяется источниками его финансирования. Оптимальное

соотношение между собственными и привлеченными источниками финансирования

оборотного капитала на любом предприятии является важной задачей системы

управления. Непрерывность движения оборотного капитала на всех стадиях

кругооборота гарантируется такой минимальной суммой собственных и заемных

средств гарантирует, которая будет покрывать потребности производства в

материальных и денежных ресурсах, а также позволит своевременно и в полном

объеме проводить расчеты с поставщиками, бюджетом, банками и другими

корреспондирующими звеньями.

Собственные оборотные средства в составе

источников финансирования оборотного капитала предприятия занимают ведущее

место, так как они создают условия для имущественной и оперативной

самостоятельности предприятия, которая необходима для рентабельной

предпринимательской деятельности. Собственные оборотные средства показывают

степень финансовой устойчивости предприятия, а также его положение на

финансовом рынке.

Заемные средства в источниках финансирования

оборотного капитала предприятия в современных условиях занимают важное и

перспективное значение.

Краткосрочные кредиты являются основной формой

заемных средств и привлекаются для покрытия временной дополнительной

потребности предприятия в средствах. Привлечение заемных средств зависит от

характера производства и степени недостатка собственных оборотных средств, а

также от других объективных причин. Привлеченные заемные средства (кредиты)

имеют строго целевое назначение и выдаются на определенный срок, который

сопровождается начислением банковского процента, и это стимулирует предприятие

постоянно контролировать движение заемных средств и результативность их

использования. Поэтому заемные средства используются эффективнее собственных

оборотных средств, так как совершают более быстрый кругооборот.

Управление процессом формирования источников

финансирования оборотного капитала во многом определяет эффективность

использования оборотных средств. В современных рыночных условиях улучшение

использования оборотного капитала является актуальным, так как освободившиеся

при этом материальные и денежные ресурсы будут являться внутренним источником

инвестиций в будущем периоде. Повышению финансовой устойчивости и

платежеспособности предприятия способствует грамотное и эффективное

использование оборотного капитала на нем.

Целью работы является изучение источников

финансирования оборотного капитала организации.

Объект исследования: финансовые отношения,

возникающие при управлении источниками финансирования оборотного капитала

предприятия. Предмет исследования: система управления источниками

финансирования оборотного капитала ООО «СПАР Липецк» и основные пути

совершенствования механизма управления источниками финансирования оборотного

капитала предприятия.

Основными задачами исследования являются:

рассмотреть подробно характеристику источников

финансирования оборотного капитала предприятия;

провести анализ эффективности управления

источниками финансирования оборотного капитала ООО «СПАР Липецк»;

определить основные направления оптимизации

структуры источников и стратегии финансирования оборотного капитала

организации.

В работе были использованы различные источники и

работы таких авторов как: Шеремет А.Д., Негашев Е.В., Баканов М.И., Безруких

П.С. Глушков И.Б., Горфинкель В.Я.и многих других, а также финансовая

отчетность ООО «СПАР Липецк».

Для решения поставленных задач в работе

использовались следующие методы: абстрактно-логический, сравнительного анализа,

экономико-статистический, монографический и другие методы

социально-экономических исследований.

Структура дипломной работы включает введение,

три главы, заключение, список использованных источников и приложения.

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «SPAR БАЛАХНА»

Общество с ограниченной ответственностью «SPAR

Балахна» является юридическим лицом, действует на основании устава и

законодательства Российской Федерации. Общество создано 28.04.2009 г. без

ограничения срока его деятельности. Полное фирменное наименование общества:

Общество с ограниченной ответственностью «SPAR Балахна». Сокращенное фирменное

наименование общества: ООО «SPAR Балахна». Место нахождения общества: 606407,

г. Балахна ул. Горького, 34А

Целью общества является извлечение прибыли.

Основными видами деятельности общества являются:

розничная торговля;

оптовая торговля;

деятельность по хранению и складированию всех

видов грузов;

транспортно-перевозочная деятельность;

производство и реализация продукции;

осуществление других видов хозяйственной

деятельности, не противоречащих законодательству России.

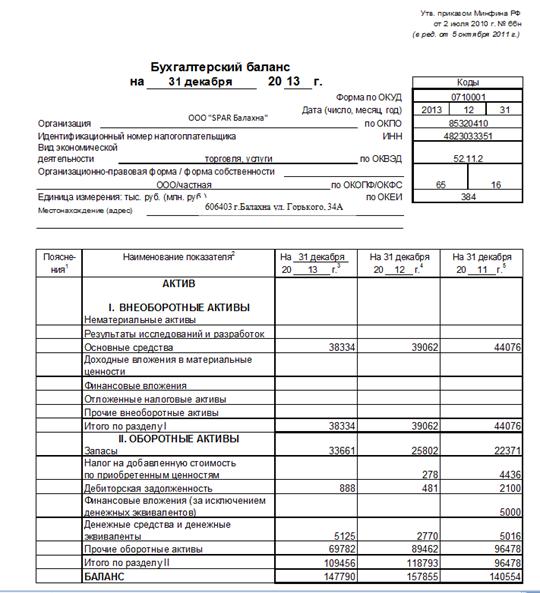

На своем балансе ООО «SPAR Балахна» имеет: 3

склада, магазин, 12 автомашин. ООО «SPAR Балахна» осуществляет свою

деятельность в нескольких направлениях. При этом за каждое направление выделено

в структурное подразделение и выполняет определенные функции, согласно

структура управления ООО «SPAR Балахна».

На рисунке 4 представлена

организационно-хозяйственная структура общества. Высшим органом управления

общества является собрание участников, которые имеют право принимать участие

лично, так и через своих представителей.

Рис. 1 - Организационная структура управления

ООО «SPAR Балахна»

Руководство текущей деятельностью общества

осуществляет единоличный исполнительный орган - директор, который избирается

общим собранием участников сроком на пять лет. Руководители отделов

осуществляют руководство на местах. Функции организации поставок и завоза

оптовых партий товара возложены на коммерческий отдел.

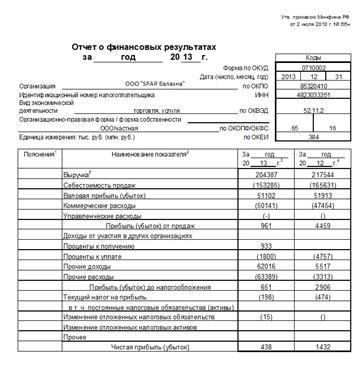

Анализ основных показателей

финансово-хозяйственной деятельности ООО «SPAR Балахна» за 2011-2013 гг.

представлен в таблице 1.

Анализ данных таблицы 1 показал, что в 2013 году

отмечается снижение фактически всех показателей деятельности по сравнению с

предыдущим годом. В 2012 году, наоборот, отмечалось повышение практически всех

показателей деятельности по сравнению с 2011 годом: наблюдается увеличение

себестоимости проданных товаров, работ и оказанных услуг на 11,1%; выручки от

проданных товаров на 10,5%.

Темп роста себестоимости на уровне темпов роста

выручки и это привело к росту прибыли от продаж в 2012 году на 35,8%, что

способствовало росту рентабельности продаж на 0,38%.

В 2012-2013 годах численность работников выросла

на 11 человек. В 2012 году отмечалось увеличение средней зарплаты на 1

работника на 7,1%, а в 2013 году, наоборот, небольшое снижение - на 2%.

В 2013 году отмечается значительное снижение

прибыли от продаж - на 78,4%, что отрицательно отразилось на уровне

рентабельности, который снизился на 1,58%.

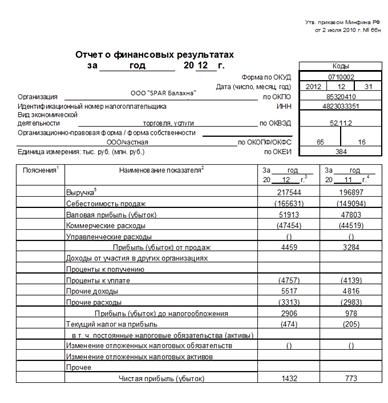

Таблица 1 - Экономические показатели ООО «SPAR

Балахна» за 2011-2013 годы

|

Показатели

|

Годы

|

Отклонение,

+/-

|

Темп

изменения, %

|

|

2011

|

2012

|

2013

|

2012

г. к 2011 г.

|

2013

г.к 2012 г.

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

|

Выручка

от проданных товаров, услуг, тыс. руб.

|

196897

|

217544

|

204387

|

20647

|

-13157

|

110,5

|

94,0

|

|

Себестоимость

проданных товаров, работ, услуг, тыс. руб.

|

149094

|

165631

|

153285

|

16537

|

-12346

|

111,1

|

92,5

|

|

Прибыль

от реализации товаров, тыс.руб.

|

3284

|

4459

|

961

|

1175

|

-3498

|

135,8

|

21,6

|

|

Рентабельность

продаж, %

|

1,67

|

2,05

|

0,47

|

0,38

|

-1,58

|

122,9

|

22,9

|

|

Чистая

прибыль (убыток) отчетного года, тыс.руб.

|

773

|

1433

|

438

|

660

|

-995

|

185,4

|

30,6

|

|

Численность

работников, чел

|

186

|

189

|

197

|

3

|

8

|

101,6

|

104,2

|

|

Среднемесячная

заработная плата работника, руб.

|

12551

|

13439

|

13174

|

888

|

-264

|

107,1

|

98,0

|

Снижение рентабельности продаж и наличие прочих

расходов привело к общему финансовому результату в виде прибыли, которая в 2013

году ниже, чем в 2012 году на 69,4%.

Таким образом, ООО «SPAR Балахна», несмотря на

сильную конкуренцию, остается финансово устойчивым и независимым.

Своевременное финансирование оборотного капитала

предприятия имеет важное значение для эффективности его деятельности.

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

УПРАВЛЕНИЯ ИСТОЧНИКАМИФИНАНСИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

.1 Состав, структура и роль

оборотных оборотного капитала в деятельности предприятия

Активы или средства, которые будут превращены в

наличность в ходе операций предприятия в течение периода, не превышающего один

год, называют оборотным капиталом.

С одной стороны, оборотные активы представляют

собой часть имущества (активов) предприятия. А с другой стороны, это часть

действующего капитала предприятия, которая обеспечивает хозяйственный

кругооборот средств и формируется за счёт собственных и привлеченных ресурсов.

Оборотными средствами предприятия является

совокупность его оборотных активов и оборотного капитала.

В ходе хозяйственной деятельности предприятия

оборотные средства совершают кругооборот и меняют при этом денежную форму на

товарную, и наоборот.

Таким образом, оборотные средства формируют

основную часть себестоимости продукции. Также оборотные средства являются

гарантом ликвидности предприятия.

Совокупность элементов, образующих оборотный

капитал, представляет собой состав оборотного капитала.

Деление оборотного капитала определяется

особенностями его использования и распределения в сферах производства продукции

и ее реализации. Объем оборотного капитала, который занят в производстве,

определяется длительностью производственных циклов изготовления изделий,

совершенством технологии и организации труда, уровнем развития техники. Объем средств

обращения зависит от уровня организации системы снабжения и сбыта продукции, а

также условий реализации продукции. Соотношение между отдельными элементами

оборотного капитала, которое выражается в процентах, называется структурой

оборотного капитала.

Суммы оборотного капитала в производственных

запасах сырья и материалов в различных отраслях отличаются, что объясняется

технико-экономическими особенностями выпускаемой продукции.

Оборотный капитал имеет следующие признаки:

полный перенос стоимости на созданную продукцию

и полное потребление в течение одного производственного цикла;

нахождение в постоянном обороте;

в течение одного оборота изменяется с денежной

формы на товарную форму, и наоборот.

Оборотные средства проходят следующие стадии:

закупку, потребление, реализацию.

В начале любой производственной деятельности

требуется определенная сумма наличных денежных средств, которая в дальнейшем

превращается в производственные ресурсы.

В дальнейшем эти ресурсы перерабатываются в

процессе производства и реализуются как готовая продукция.

В результате данного процесса у предприятия

возникает дебиторская задолженность и денежные средства. Кругооборот оборотного

капитала схематично представлен на рисунке 1.

Рис. 2 - Кругооборот оборотного капитала

Достижение условия: «Деньги (2) > Деньги (1)»

является главной целью деятельности любого предприятия. В зависимости от того,

какая будет разница между этими двумя показателями (положительная или

отрицательная), будет определяться финансовый результат предприятия.

Структура оборотных средств предприятия

определяется соотношением между отдельными элементами оборотных средств

(рисунок 2):

Рис. 3 - Структура оборотных средств предприятия

Таким образом, оборотный капитал - это средства,

которые вложены в оборотные производственные фонды и фонды обращения. Они

совершают непрерывный кругооборот в процессе хозяйственной деятельности

предприятия.

Оборотный капитал функционирует только в одном

производственном цикле и полностью переносит свою стоимость на произведенную

продукция. Этим оборотные средства отличаются от основных средств, которые

участвуют в производственном процессе не один раз.

Длительность производственно-коммерческого цикла

определяется периодом времени, в течение которого денежные средства совершают

оборот. Он состоит из периода времени между уплатой денег за сырье и материалы

и поступлением денег от продажи готовой продукции. Продолжительность

производственно-коммерческого цикла зависит от:

специфики деятельности предприятия;

периода кредитования предприятия поставщиками;

периода кредитования предприятием покупателей;

периода нахождения сырья и материалов в запасах;

периода производства и хранения готовой

продукции на складе.

Оборотный капитал предприятия по источникам его

формирования делится на собственный капитал и заемный капитал. Собственный

капитал предприятия играет ведущую роль в оборотном капитале, так как

обеспечивает финансовую устойчивость и самостоятельность предприятия.

Заемный капитал привлекается в основном в виде

банковских кредитов, которые покрывают дополнительную потребность предприятия в

средствах. Уровень стабильности финансового состояния предприятия и его

финансовая устойчивость являются основным критерием условий выдачи кредитов

банками.

В зависимости от нахождения оборотных средств в

воспроизводственном процессе их делят на оборотные производственные фонды и

фонды обращения. Оборотные производственные фонды участвуют в процессе

производства, а фонды обращения принимают участие в процессе обращения, то есть

реализации готовой продукции и приобретения товарно-материальных ценностей.

От того, какая доля оборотных производственных

фондов принимает участие в создании стоимости, зависит оптимальное соотношение

этих фондов. Величина фондов обращения должна быть достаточной только для

обеспечения четкого и ритмичного процесса обращения.

В зависимости от принципов организации и

регулирования оборотные средства делятся на нормируемые и ненормируемые.

Нормируемые оборотные средства кореллируют с собственными оборотными

средствами, и предоставляют возможность рассчитать обоснованные нормативы по

соответствующим видам оборотных средств.

Ненормируемые оборотные средства относятся к

фондам обращения. Целью управления ненормируемыми оборотными средствами

является предотвращение их необоснованного увеличения, что является важным

фактором ускорения оборачиваемости оборотных средств в сфере обращения.

Управление оборотным капиталом непосредственно

зависит от его состава и размещения. Важным критерием коммерческой деятельности

предприятия является состояние, состав и структура незавершенного производства,

производственных запасов, а также готовой продукции.

Определение структуры и выявление тенденций

изменения элементов оборотного капитала дают возможность прогнозировать

параметры развития предприятия.

Обеспечение сохранности оборотного капитала

является важной проблемой на каждом предприятии. В ходе финансового

планирования необходимо выявить наличие излишков или недостатков оборотного

капитала на начало планируемого периода. С этой целью составляется сумма

ожидаемого (фактического) наличия собственных оборотных средств предприятия на

начало планируемого периода с его совокупной потребностью в оборотных

средствах.

При превышении плановой потребности суммы

собственных оборотных средств предприятия, появляется недостаток собственных

оборотных средств. Если возникает недостаток оборотных средств, то предприятие

может восполнить этот недостаток а счет собственных и временно за счет заемных

средств.

Излишки собственных средств могут быть

источником финансирования прироста оборотных средств.

Экономические условия, в которых существует

предприятия, оказывают большое влияние на состояние оборотного капитала.

Финансовая политика, которая проводится государством,

может противодействовать или способствовать нормальной

производственно-финансовой деятельности предприятий, включая рациональное

использование оборотного капитала. При этом главную роль необходимо отдать

налоговой политике государства. При формировании оборотных средств предприятия

обязательно проводится регулярный контроль за их сохранностью и эффективностью

использования. Такой контроль подразумевает проверки и ревизии на основе

статистических данных, оперативной и бухгалтерской отчетности.

Для осуществления непрерывного производственного

процесса предприятия образуют оборотные активы. Они необходимы для создания

материальных запасов, оплаты текущих счетов в незавершенном производстве до

окончания производственного цикла.

Оборотные активы предприятия выполняют две

функции: производственную и расчетную. При выполнении производственной функции,

оборотные активы поддерживают непрерывность процесса производства и переносят

свою стоимость на произведенный продукт. По завершении производства оборотные активы

переходят в сферу обращения в виде фондов обращения и выполняют вторую функцию,

которая подразумевает завершение кругооборота и превращение оборотных активов

из товарной формы в денежную форму.

Таким образом, высокая результативность работы

предприятия во многом зависит от его обеспеченности оборотным капиталом.

Изменение потребности предприятия в оборотном капитале может происходить под

влиянием различных факторов. Увеличения объема производства, повышение цен на

исходное сырье, изменения ассортимента выпускаемой продукции и инфляция

приводят к дополнительной потребности в оборотном капитале и требует

соответствующие источники финансирования.

2.2 Общая характеристика источников

финансирования оборотного капитала предприятия

Все источники финансирования оборотного капитала

предприятия подразделяются на три группы:

собственные;

заемные;

привлеченные.

В составе источников финансирования оборотного

капитала главную роль должны играть собственные источники финансирования.

Собственные средства формируют оборотный капитал в процессе развития

предпринимательской деятельности. К ним относятся:

прибыль от реализации;

арендная плата;

другие виды поступления средств;

устойчивые пассивы;

финансовая помощь.

Минимальная стабильная часть оборотного капитала

формируется за счет собственных источников. Наличие собственных оборотных

средств[9] позволяет предприятию повышать устойчивость своей деятельности.

Формирование оборотного капитала происходит при

создании предприятия. Источником финансирования оборотного капитала в данном

случае служат инвестируемые средства учредителей предприятия. В дальнейшем

потребность предприятия в оборотных средствах покрывается из собственных

источников: прибыли, основного капитала, уставного капитала, фонда накопления и

целевого финансирования.

При формировании оборотного капитала организаций

к собственным источникам также приравниваются устойчивые пассивы - средства,

юридически не принадлежащие организации, но постоянно или длительное время

находящиеся в пользовании этой организации, поэтому такие средства учитываются

в качестве постоянного, устойчивого источника финансирования основной

коммерческой деятельности организации. В практике финансовой работы к

устойчивым пассивам относят такие источники, как ссуды на пополнение оборотных

средств, полученные от вышестоящих организаций; созданные организацией и

числящиеся на ее балансе резервы предстоящих расходов и платежей.

Достаточно часто под влиянием ряда факторов

(инфляция, задержки в оплате счетов клиентов, рост объемов производства) у

предприятия возникают дополнительные потребности в оборотном капитале, которые

покрыть за счет собственных источников затруднительно. В такой ситуации для

финансового обеспечения хозяйственной деятельности предприятия привлекаются

заемные источники.

Заемные средства - это банковские и коммерческие

кредиты, инвестиционный налоговый кредит, займы, облигационные займы,

инвестиционные вклады работников предприятия, а также источники, которые

приравниваются к собственным средствам и называются устойчивыми пассивами.

Устойчивые пассивы не принадлежат предприятию,

но постоянно находятся в его обороте и служат источником финансирования

оборотного капитала в сумме их минимального остатка. К устойчивым пассивам

относятся:

минимальная задолженность по оплате труда

персоналу предприятия, которая переходит из месяца в месяц;

резервы на покрытие предстоящих расходов;

минимальная задолженность перед бюджетом и

внебюджетными фондами, которая переходит из месяца в месяц;

полученные в качестве предоплаты за продукцию

средства кредиторов;

средства покупателей по залогам за возвратную

тару;

переходящие остатки фонда потребления и др.

С помощью заемных средств покрывается временная

потребность в оборотных средствах с целью обеспечения запланированного объема

производства.

Кредиты для финансирования оборотного капитала

привлекаются с целью: кредитования сезонных запасов сырья, материалов и затрат;

временного восполнение недостатка собственных оборотных средств; осуществления

расчетов и опосредование платежного оборота.

Одновременно с банковскими кредитами источниками

финансирования оборотного капитала могут быть коммерческие кредиты других

организаций, которые оформляются в виде займов, товарного кредита, векселей и

авансовых платежей. Такой кредит предоставляется предприятию другими предприятиями

на основе договора и содержит временно свободные денежные средства предприятия,

которые предоставляются на условиях обязательного возврата и платности.

Предприятие-должник предоставляет обязательство,

которое служит обеспечением по коммерческому кредиту, в котором указывается

срок погашения основного долга и размер начисляемых процентов.

Использование коммерческого кредита

подразумевает наличие у продавца достаточного резервного капитала на тот

случай, если будет замедления поступлений от должников.

Инвестиционным налоговым кредитом называется

временная отсрочка налоговых платежей предприятия. Для того, чтобы получить

инвестиционный налоговый кредит, предприятие должно заключить кредитное

соглашение с налоговым органом по месту регистрации предприятия.

Потребности организации в оборотном капитале

могут обеспечиваться за счет выпуска в обращение долговых ценных бумаг или

облигаций. Собственные и приравненные к ним оборотные средства и заемные

(кредиты) - это платные источники финансирования оборотного капитала. Также к

источниками финансирования оборотного капитала относят привлеченные средства

собственных фондов (амортизационного, резервного, кредиторская задолженность).

Кредиторская задолженность включает

задолженность по расчетам с поставщиками и подрядчиками за поступившие

материальные ценности, выполненные работы и оказанные услуги, в том числе

задолженность, обеспеченную векселями выданными, задолженность по расчетам с

дочерними и зависимыми обществами по всем видам операций, задолженность по всем

видам платежей в бюджет, задолженность организаций по платежам по обязательному

и добровольному страхованию имущества и работников организаций и другим видам

страхования, авансы, полученные от сторонних организаций по предстоящим

расчетам по заключенным договорам.

Средства предприятия, временно не получаемые по

целевому назначению, относятся к прочим источникам финансирования оборотного

капитала. Укреплению финансового состояния предприятия способствует оптимальное

соотношение собственных, заемных и привлеченных источников финансирования

оборотного капитала. При анализе необходимо провести оценку потребности

предприятия в оборотном капитале и сравнить с величиной имеющихся источников

финансирования. Необходимость привлечения конкретного финансового источника

представляется на основе сравнения показателей рентабельности вложений данного

вида и стоимости (цены) источника. Особенно это важно для заемных средств. В

процессе кругооборота важными являются факторы, которые влияют на скорость и

эффективность использования оборотного капитала. Избыток оборотного капитала

указывает на то, что часть капитала не работает и, соответственно, не приносит

дохода.

Недостаток оборотного капитала, наоборот,

отрицательно сказывается на производственном процессе и замедляет ход хозяйственного

оборота средств предприятия.

Нестабильность на рынке влечет за собой

изменение потребностей предприятия в оборотных средствах и может сделать их

нестабильными. В такой ситуации покрыть потребности в оборотном капитале только

за счет собственных источников практически невозможно, и эффективность

использования заемных средств бывает более оправданной, чем собственных.

Таким образом, существует несколько способов и

схем финансирования оборотного капитала, и грамотное управление этими

источниками на предприятии является актуальным.

2.3 Особенности процесса управления

источниками финансирования оборотного капитала предприятия

Управление источниками финансирования оборотного

капитала является важной задачей торгового менеджмента. Основные функции по

управлению источниками финансирования оборотного капитала представлены на

рисунке 4.

Рис. 4 - Состав основных функций по управлению

источниками финансирования

Оптимизация финансовой структуры источников

финансирования оборотного капитала содержит несколько этапов:

выявление тенденций динамики объема и состава

источников финансирования в предплановом периоде и их влияние на финансовую

устойчивость и эффективность использования оборотного капитала;

определение плановой суммы оборотного капитала,

на основании чего определяется общая потребность организации в источниках

финансирования в плановом периоде;

оптимизация структуры источников по критерию

политики финансирования оборотного капитала (дифференцированный выбор источников

финансирования оборотного капитала организации.

С этой целью оборотный капитал предприятия

делится на две части:

постоянную часть оборотных активов,

предоставляющую собой неизменяющуюся часть их размера и не зависящую от

различных колебаний товарооборота. Постоянная часть не связана с формированием

товарных запасов сезонного хранения, досрочным завозом и целевым назначением.

То есть эта часть является неснижаемым минимумом оборотных активов, который

необходим предприятию для осуществления текущей хозяйственной деятельности;

переменную часть оборотных активов, связанную с

сезонным возрастанием объема реализации товаров, досрочным завозом и целевым

назначением, необходимостью формирования товарных запасов сезонного хранения,.

В составе этой части выделяют максимальную и среднюю потребность в них.

Финансирование разных групп оборотного капитала

предприятия имеет три принципиальных подхода.

Консервативный подход подразумевает то, что за

счет собственного и долгосрочного заемного капитала финансируются внеоборотные

активы, постоянная и ½ переменной

частей оборотных активов.

Другая половина переменной части оборотных

активов финансируется за счет краткосрочного заемного капитала. Эта модель

финансирования активов в процессе развития предприятия обеспечивает высокий

уровень его финансовой устойчивости.

Умеренный подход предполагает, что внеоборотные

активы и постоянная часть оборотных активов финансируются за счет собственного

и долгосрочного заемного капитала. Краткосрочный заемный капитал финансирует

переменную часть оборотных активов. Эта модель финансирования активов позволяет

обеспечить приемлемый уровень финансовой устойчивости предприятия.

При агрессивном подходе внеоборотные активы

финансируются за счет собственного и долгосрочного заемного капитала, а все

оборотные активы финансируются за счет краткосрочного заемного капитала. При

данной модели финансирования создаются определенные проблемы в обеспечении

платежеспособности и финансовой устойчивости предприятия. Но с другой стороны,

такая модель позволяет осуществлять торговую деятельность при минимальной

потребности в собственном капитале.

В настоящее время долгосрочные займы и ссуды

торговым предприятиям практически не предоставляются, поэтому от выбранной

модели финансирования активов будет зависеть соотношение собственного и

заемного капитала, т.е. оптимизация его структуры.

Эффективное финансовое управление оборотным

капиталом должно осуществляться по следующим критериям:

минимизация текущей кредиторской задолженности;

минимизация совокупных издержек финансирования;

максимизация полной стоимости фирмы.

Главной целью политики управления оборотным

капиталом является обеспечение равновесия между риском потери ликвидности и

эффективностью деятельности предприятия. Поэтому при выборе источников

финансирования принимается решение, которое учитывает срок их привлечения и

издержки за использование.

Выбор модели стратегии финансирования оборотного

капитала предприятия позволяет установить величину долгосрочных пассивов и

рассчитать на ее основе величину чистого оборотного капитала. Выбранная модель

означала бы, что оборотный капитал по величине совпадает с краткосрочными

обязательствами, то есть чистый оборотный капитал равен нулю. В настоящее время

данная модель практически не встречается.

При выработке стратегии финансирования[23]

оборотного капитала следует учитывать определенные принципы:

нормирование;

использование оборотного капитала по целевому

назначению;

обеспечение сохранности, рационального

использования и ускорения оборачиваемости.

Таким образом, в управлении источниками

финансирования оборотного капитала выделяют различные стратегии финансирования

в зависимости от отношения к выбору источников покрытия.

Существует несколько моделей стратегии

финансирования: идеальная, агрессивная, консервативная, компромиссная.

Выбор модели стратегии финансирования сводится к

выделению соответствующей доли источников для обеспечения деятельности

организации оборотным капиталом.

Таким образом, мы рассмотрели основные общие

направления управления источниками финансирования оборотного капитала

предприятия. Но на каждом предприятии имеются свои особенности управления

источниками финансирования оборотного капитала, главной задачей которого

является привлечение более дешевых источников и наиболее эффективное их

использование. Важное значение для предприятия имеет объем и структура

оборотного капитала, поэтому управлению источниками финансирования оборотного

капитала уделяется большое значение.

В современных условиях большое внимание

уделяется управлению кредиторской задолженностью и кредитными ресурсами, так

как объем собственных источников зачастую ограничен на предприятии.

ГЛАВА 3. АНАЛИЗ ФИНАНСОВОГО

СОСТОЯНИЯ ООО «SPAR БАЛАХНА»

.1 Анализ источников финансирования

оборотного капитала предприятия

Эффективность использования оборотного капитала

в значительной степени зависит от источников его финансирования. Важной задачей

системы управления предприятием является определение оптимального соотношения

между собственными и привлеченными средствами.

Проведем анализ источников финансирования

оборотного капитала ООО «SPAR Балахна» в 2011-2013 годах и рассмотрим их

динамику и структуру (рисунок 5). За исследуемый период собственный капитал

имеет стабильный рост: в 2012 году на 22,1%, а в 2013 году на 5,5%.

Рис. 5 - Состав и динамика источников

финансирования оборотного капитала ООО «SPAR Балахна» за 2011-2013 годы

Но, несмотря на тенденцию роста, суммы

собственного капитала все равно недостаточно и ее не хватает на финансирование

внеоборотных активов, сумма которых в 2013 году составила 38334 тыс. руб.. Это

указывает на то, что основным источником финансирования оборотного капитала

служит заемный капитал. Заемный капитал в 2012 году вырос на 11,8%, а в 2013

году отмечается его снижение на 7,0%

Так как финансирование оборотного капитала ООО

«SPAR Балахна» происходит преимущественно за счет заемного капитала, то это

влияет на объемы его торговой деятельности. Снижение объемов финансирования

составило 7,0%, что привело к снижению оборота на 6,0 %.

По данным рисунка 6 следует, что в структуре

источников финансирования оборотного капитала предприятия за 2011-2013 годы

отмечается незначительная тенденция роста удельного веса собственных средств.

Рис. 6 - Структура источников финансирования ООО

«SPAR Балахна»за 2011-2013 годы

В отличие от собственного капитала, заемный

капитал в ООО «SPAR Балахна» используется более интенсивно. В структуре

источников финансирования оборотного капитала заемный капитал имеет удельный

вес стабильно более 90% за весь период исследования.

Финансовое положение предприятия и его

устойчивость зависят от оптимальности соотношения собственного и заемного

капитала. Поэтому для любого предприятия важен точный анализ состава, структуры

и динамики капитала.

Первоначальное формирование собственных средств

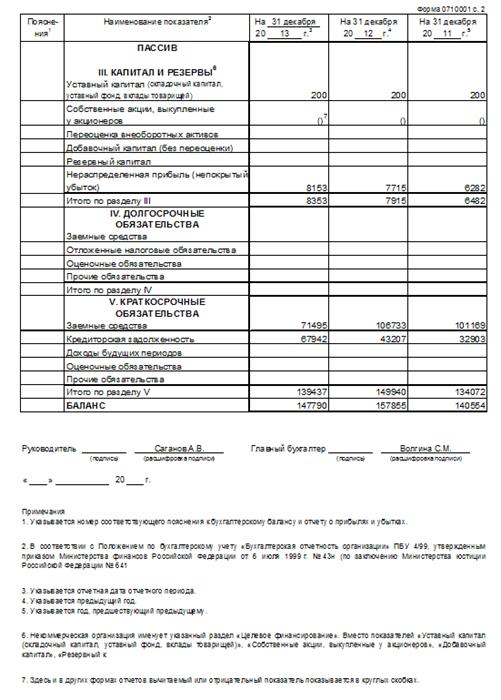

происходит в момент создания предприятия и образования его уставного капитала.

Источником собственных оборотных средств на этой стадии являются инвестиционные

средства учредителей, так в ООО «SPAR Балахна» составляет 200 тыс.руб.

В дальнейшем, по мере развития

предпринимательской деятельности, собственные оборотные средства пополняются за

счет получаемой прибыли, дополнительно привлекаемых средств, эмиссии ценных

бумаг и операций на финансовом рынке.

Развитие конкуренции приводит к необходимости

направлять чистую прибыль на расширение торговой деятельности, его модернизацию

и совершенствование.

Проведем анализ состава и структуры собственных

источников формирования оборотных активов ООО «SPAR Балахна» (таблица 2).

Уставный капитал в течение исследуемого периода

остается неизменным - 200 тыс. руб., и поэтому нераспределенная прибыль,

которая за 2011-2013 гг. имеет тенденцию роста, является основным источником

пополнения собственных источников финансирования оборотного капитала.

Чистая прибыль предприятия в 2012 году имела

тенденцию к увеличению - на 85,3%, а в 2013 году отмечается значительное ее

снижение - на 69,4%. Увеличение чистой прибыли приводит к увеличению

собственного капитала и снижает потребность в привлечении заемного капитала.

Темпы роста собственного капитала выше, чем

активов, что говорит о повышении доли активов, финансируемых за счет

собственных средств.

Обращает на себя внимание то, что объем торговой

деятельности предприятия в 2012 году имел тенденцию к увеличению на 10,5%, а в

2013 году снизился на 6,0%.

Таблица 2 - Анализ состава и структуры

собственных источников формирования оборотных активов ООО «SPAR Балахна» за

2011-2013 годы

|

Наименование

показателя

|

Годы

|

Отклонение,

(+,-)

|

Темп

изменения, (%)

|

|

2011

|

2012

|

2013

|

2012/2011

|

2013/

2012

|

2012/2011

|

2013/

2012

|

|

Уставный

капитал, тыс. руб.

|

200

|

200

|

200

|

-

|

-

|

100,0

|

100,0

|

|

Нераспределенная

прибыль, тыс. руб.

|

6282

|

7715

|

8153

|

1433

|

438

|

122,8

|

105,7

|

|

Внеоборотные

активы, тыс. руб.

|

44076

|

39062

|

38334

|

-5014

|

-728

|

88,6

|

98,1

|

|

Оборотные

активы, тыс. руб.

|

96478

|

118793

|

109456

|

22315

|

-9337

|

123,1

|

92,1

|

|

Оборот

торговли, тыс. руб.

|

196897

|

217544

|

204387

|

20647

|

-13157

|

110,5

|

94,0

|

|

Чистая

прибыль, тыс. руб.

|

773

|

1432

|

438

|

659

|

-994

|

185,3

|

30,6

|

Таким образом, анализируя удельный вес

собственных и внешних источников, выявлено, что всего лишь 5,7 % приходится на

собственные.

Одним из направлений привлечения дополнительных

финансовых ресурсов может быть вопрос о расширении состава участников общества.

Это позволит обеспечить процесс торговой деятельности источниками

финансирования, которые необходимы для ООО «SPAR Балахна». Поэтому проведем

оценку достаточности собственных финансовых ресурсов, сформированных на

предприятии в предыдущем периоде для финансирования оборотных активов. Коэффициент

самофинансирования развития предприятия является критерием такой оценки

(формула 1):

Ксф=ΔСФР/ΔФР,

(1)

где ΔСФР

- общая сумма собственных финансовых ресурсов, сформированных в рассматриваемом

периоде;

ΔФР - общая сумма

всех финансовых ресурсов, сформированных в рассматриваемом периоде.

Анализ динамики данного показателя в ООО «SPAR

Балахна» представлен в таблице 3.

Таблица 3 - Динамика коэффициента

самофинансирования развития ООО «SPAR Балахна» за 2011-2013 годы

|

Наименование

показателя

|

Годы

|

|

2011

|

2012

|

2013

|

|

Собственный

капитал, тыс.руб.

|

6482

|

7915

|

8353

|

|

Ежегодный

прирост, тыс.руб.

|

773

|

1433

|

438

|

|

Источники

финансирования, всего, тыс.руб.

|

140554

|

157855

|

147790

|

|

Прирост

всех источников, тыс.руб.

|

5319

|

17301

|

-10065

|

14,53

|

8,28

|

-4,35

|

По данным таблицы 3 следует, что собственные

источники и их прирост не играют существенной роли в обеспечении деятельности

финансовыми ресурсами. В 2013 году за счет собственных источников (438

тыс.руб.) был осуществлен прирост суммы всех источников финансирования, что

отражено в изменении доли собственных источников в структуре всех источников

ООО «SPAR Балахна».

Перейдем к анализу заемных источников

финансирования. Эффективная деятельность организации невозможна без постоянного

привлечения заемных средств.

Перспективное значение для предприятия в

современных условиях приобретают заемные средства, которые всегда находятся в

обороте предприятия помимо собственных средств. Заемные средства покрывают

временную дополнительную потребность предприятия в источниках финансирования.

Торговая деятельность всегда подразумевает

привлечение заемных средств с целью восполнения недостатка собственных

оборотных средств.

Для достижения хороших результатов

торгово-коммерческой деятельности предприятия необходимо грамотное и

эффективное управление привлечением и использованием заемных средств.

С целью выявления основных тенденций в

управлении заемными средствами в ООО «SPAR Балахна» проведем оценку динамики

общего объема привлечения заемных средств за исследуемый период.

Состав и структура заемных средств (то есть

соотношение долгосрочных, среднесрочных и краткосрочных финансовых

обязательств) оказывают большое влияние на финансовое состояние предприятия.

В таблице 4 представлен анализ состава и

динамики заемных источников финансирования оборотного капитала ООО «SPAR

Балахна» за 2011-2013 годы. В таблице 5 представлена структура заемных

источников финансирования оборотного капитала ООО «SPAR Балахна» за 2011-2013

годы.

Обращает на себя внимание то, что в 2011 году на

первом месте среди заемных источников финансирования оборотного капитала

находились краткосрочные займы, на долю которых приходилось 68% (включаю сумму

начисленных процентов).

В 2012-2013 годах отмечалась тенденция к

снижению их удельного веса среди заемных источников финансирования и в 2013г.

на их долю приходилось уже 40,5% (с учетом начисленных процентов).

Также за период исследования привлекались

краткосрочные кредиты в сумме 10000 тыс.руб. в 2011 году, а в 2012-2013 годах

по 15000 тыс.руб., что составило 10-10,8% в структуре заемного капитала.

Таблица 4 - Состав и динамика заемных источников

финансирования оборотного капитала ООО «SPAR Балахна» за 2011-2013 годы

|

Показатели

|

Годы

|

Отклонение,(+,-)

|

Темп

изменения,(%)

|

|

2011

|

2012

|

2013

|

2012

г.к 2011 г.

|

2013

г. к 2012 г.

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

|

Краткосрочные

кредиты, тыс.руб.

|

10000

|

15000

|

15000

|

5000

|

-

|

150,0

|

100,0

|

|

Краткосрочные

займы, тыс.руб.

|

76454

|

86153

|

47394

|

9699

|

-38759

|

112,7

|

55,0

|

|

Проценты

по краткосрочным кредитам, тыс.руб.

|

147

|

153

|

153

|

6

|

-

|

104,1

|

100,0

|

|

Проценты

по краткосрочным займам, тыс.руб.

|

14568

|

5427

|

8948

|

-9141

|

3521

|

37,3

|

164,9

|

|

Кредиторская

задолженность, тыс.руб.

|

32903

|

43207

|

67942

|

10304

|

24735

|

131,3

|

157,2

|

|

Всего,

тыс.руб.

|

134072

|

149940

|

139437

|

15868

|

-10503

|

111,8

|

93,0

|

Долгосрочных источников финансирования

оборотного капитала предприятие не использует, что отрицательно влияет на

обеспечение финансовыми ресурсами.

Снижение доли кредитных ресурсов привело к росту

доли кредиторской задолженности в структуре заемных средств с 24,5% в 2011 году

до 48,7% в 2013 году.

Темп роста кредиторской задолженности в 2012

году составил 31,3%, а в 2013 году - 57,2%. Кредиторская задолженность связана

с образованием дебиторской задолженности и является основным источником ее

покрытия.

Таблица 5 - Структура заемных источников

финансирования оборотного капитала ООО «SPAR Балахна» за 2011-2013 годы (%)

|

Показатели

|

Годы

|

Отклонение,

(+,-)

|

|

2011

|

2012

|

2013

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

|

Долгосрочные

источники

|

-

|

-

|

-

|

-

|

-

|

|

Краткосрочные

кредиты

|

7,5

|

10,0

|

10,8

|

2,5

|

0,8

|

|

Краткосрочные

займы

|

57,0

|

57,5

|

34,0

|

0,4

|

-23,5

|

|

Проценты

по краткосрочным кредитам

|

0,1

|

0,1

|

0,1

|

-

|

-

|

|

Проценты

по краткосрочным займам

|

10,9

|

3,6

|

6,4

|

-7,2

|

2,8

|

|

Кредиторская

задолженность

|

24,5

|

28,8

|

48,7

|

4,3

|

19,9

|

|

Итого

|

100

|

100

|

100

|

-

|

-

|

Кредиторская задолженность должна погашаться

предприятием независимо от величины дебиторской. Кредиторская задолженность,

как и дебиторская, подлежит детальному анализу с использованием показателей

оборачиваемости.

Кредиторская задолженность как источник

финансирования оборотного капитала не имеет стоимости, то есть если по кредитам

и ссудам выплачивается процент, то здесь цена капитала равна нулю.

Однако значительная кредиторская задолженность

создает условия для потери контроля над предприятием. Проанализируем состав и

структуру кредиторской задолженности ООО «SPAR Балахна» за 2011-2013 годы

(таблицы 6-7 и рисунок 7). Как следует из таблиц 6 и 7, основная доля

кредиторской задолженности приходится на поставщиков и подрядчиков и она за

период исследования имеет незначительный рост: с 91,4% в 2011 году до 93,5% в

2013% в структуре кредиторской задолженности.

Таблица 6 - Состав и динамика кредиторской

задолженности ООО «SPAR Балахна» за 2011-2013 годы

|

Показатели

|

Годы

|

Отклонение,

(+,-)

|

Темп

изменения, (%)

|

|

2011

|

2012

|

2013

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

|

Расчеты

с поставщиками и подрядчиками, тыс.руб.

|

30068

|

39612

|

63549

|

9544

|

23937

|

131,7

|

160,4

|

|

Расчеты

по налогам и сборам, тыс.руб.

|

953

|

1791

|

1245

|

838

|

-546

|

187,9

|

69,5

|

|

Расчеты

с внебюджетными фондами, тыс.руб.

|

488

|

474

|

1047

|

-14

|

573

|

97,1

|

220,9

|

|

Расчеты

с персоналом по оплате труда, тыс.руб.

|

1340

|

1325

|

2099

|

-15

|

774

|

98,9

|

158,4

|

|

Прочие

дебиторы и кредиторы, тыс.руб.

|

54

|

7

|

2

|

-47

|

-5

|

13,0

|

28,6

|

|

Всего,

тыс.руб.

|

32903

|

43209

|

67942

|

10306

|

24733

|

131,3

|

157,2

|

Задолженность перед персоналом организации в

2012 году незначительно снизилась - на 1,1%, но в 2013 году отмечается ее

значительный рост - на 58,4%. Хотя в структуре кредиторской задолженности ее

удельный вес снизился с 4,1% до 3,1% в 2013 году, но данные колебания не

существенны.

Однако, если сопоставлять задолженность перед

персоналом задолженность с фондом оплаты труда можно отметить, что данная сумма

составляет более 10 % от него.

Любые задержки выплаты заработной платы являются

нарушением действующего законодательства и негативно отражаются на

производительности труда работников предприятия.

Таблица 7 - Структура кредиторской задолженности

ООО «SPAR Балахна» за 2011-2013 годы (%)

|

Показатели

|

Годы

|

|

2011

|

2012

|

2013

|

|

Расчеты

с поставщиками и подрядчиками

|

91,4

|

91,7

|

93,5

|

|

Расчеты

по налогам и сборам

|

2,9

|

4,1

|

1,8

|

|

Расчеты

с внебюджетными фондами

|

1,5

|

1,1

|

1,5

|

|

Расчеты

с персоналом по оплате труда

|

4,1

|

3,1

|

3,1

|

|

Прочие

дебиторы и кредиторы

|

0,1

|

0,02

|

0,1

|

|

Итого

|

100

|

100

|

100

|

Рис. 7 - Структура кредиторской задолженности

ООО «SPAR Балахна» за 2013 год

Задолженность перед бюджетом в 2012 году выросла

на 87,9%, а в 2013 году, наоборот, снизилась на 30,5%. В структуре кредиторской

задолженности удельный вес задолженности перед бюджетом в 2012 году вырос до

4,1%, но в 2013 году также снизился до 1,8%. Это указывает на то, что размер

задолженности перед бюджетом незначительный и применение штрафных санкций

предприятию не грозит.

Расчеты по социальному страхованию и обеспечению

в 2012 году снизились незначительно - на 2,9%, а в 2013 году выросли в 2,2

раза, но удельный вес их в структуре кредиторской задолженности находится

практически на одном уровне - 1,1-1,5%, что также незначительно.

В таблице 8 представлены тенденции в заемных

источниках финансирования оборотного капитала по сравнению с темпами изменений

суммы собственных финансовых ресурсов, объема реализации товаров и суммы

активов предприятия.

Таблица 8 - Динамика показателей характеризующих

использование заемных источников финансирования ООО «SPAR Балахна» (тыс.руб.)

|

Показатели

|

Годы

|

Темпы

изменения, (%)

|

|

2011

|

2012

|

2013

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

|

Кредиты

и займы

|

101169

|

106733

|

71495

|

105,5

|

67,0

|

|

Кредиторская

задолженность

|

32903

|

43207

|

67942

|

131,3

|

157,2

|

|

Внеоборотные

активы

|

44076

|

39062

|

38334

|

88,6

|

98,1

|

|

Оборотный

капитал

|

96478

|

118793

|

109456

|

123,1

|

92,1

|

|

Выручка

от реализации

|

196897

|

217544

|

204387

|

110,5

|

94,0

|

В 2012 году отмечается рост кредиторской

задолженности на 31,3% и кредитов и займов на 5,5%, что позволило увеличить

сумму оборотного капитала на 23,1%, а выручка от реализации выросла на 10,5%. В

2013 году, несмотря на рост кредиторской задолженности на 57,2%, отмечается

снижение суммы оборотного капитала снизилась на 7,9% и выручки от реализации на

6,0%.

Таким образом, темпы роста кредиторской

задолженности превышают темп роста кредитов и займов, что указывает на

стремление предприятия к росту суммы источников финансирования оборотного

капитала с небольшими сроками погашения. Увеличение кредиторской задолженности

и снижение сумм кредитования не повлияли значительно на сумму внеоборотных

активов, а темпы снижения выручки от реализации значительно меньше. Наибольшее

негативное влияние было оказано на сумму оборотного капитала.

Таким образом, можно сделать выводы, что

основным источником финансирования оборотного капитала предприятия являются

привлеченные средства, при этом большая их часть состоит из кредиторской

задолженности. В связи с этим структура источников финансирования не является

оптимальной. При этом ООО «SPAR Балахна» находится в достаточно устойчивом

финансовом положении и имеет положительный финансовый результат деятельности в

виде прибыли, однако снижение объемов реализации приводит к снижению деловой

активности.

3.2 Оценка стратегии финансирования

оборотного капитала ООО «SPAR Балахна»

Для поддержания нормальной торговой деятельности

каждому предприятия необходим минимальный уровень оборотного капитала.

Основным направлением финансирования текущей

деятельности предприятия является привлечение кредитных ресурсов, так как часто

объемы чистой прибыли невысоки, а расширение уставного капитала, как правило,

не применяется,

Одним из условий эффективного использования

заемных средств предприятием является строго целевое их привлечение.

Основной целью привлечения заемных средств ООО

«SPAR Балахна» является пополнение планируемого объема постоянной части

оборотного капитала.

В настоящее время ООО «SPAR Балахна» не имеет

возможности финансировать полностью эту часть оборотных активов за счет

собственного капитала (то есть использовать умеренную модель финансирования

оборотного капитала), поэтому полная часть этого финансирования осуществляется

за счет заемных средств.

ООО «SPAR Балахна» постоянно проводит расширение

внеоборотных активов, но нехватка собственного капитала приводит к

необходимости использовать для этих целей заемные средства.

В связи с этим сопоставим источники

финансирования и определим направления и объемы использования заемных средств в

2013 году (таблица 9).

Таблица 9 - Направления финансирования активов

ООО «SPAR Балахна» в 2013 г. (тыс.руб.)

|

Наименование

актива

|

Сумма

|

Наименование

источника

|

Сумма

|

|

Внеоборотные

активы

|

38334

|

Собственный

капитал

|

8353

|

|

|

Займы

и кредиты

|

29981

|

|

Постоянная

часть оборотного капитала

|

888

|

Займы

и кредиты

|

888

|

|

Переменная

часть оборотного капитала

|

108568

|

Займы

и кредиты

|

40626

|

|

|

Кредиторская

задолженность

|

67942

|

Финансирование постоянной части оборотного

капитала проводится за счет займов и кредитов, переменная же часть на 37%

состоит за счет кредитных ресурсов и на 63% - за счет кредиторской

задолженности. То есть следует, что использование кредиторской задолженности

планируется предприятием в полном объеме, а часть переменной части оборотных

активов и часть внеоборотных финансируется за счет кредитов и займов.

Таким образом, можно сделать вывод, что в основе

применяемой стратегии финансирования оборотного капитала на предприятии положен

агрессивный подход. Такая модель финансирования создает серьезные проблемы в

обеспечении платежеспособности и финансовой устойчивости предприятия, но

позволяет осуществлять торговую деятельность с минимальной потребностью в

собственном капитале.

В связи с этим данная схема финансирования

оборотного капитала нуждается в совершенствовании, при этом целью такого совершенствования

должен стать переход к умеренному подходу финансирования оборотных активов в

2014 году.

Рассмотрим подробнее движение заемных средств в

2013 году по ООО «SPAR Балахна» с учетом начисленных процентов (таблица 10).

Таблица 10 - Движение заемных средств ООО «SPAR

Балахна» в 2013 году

|

Наименование

показателя

|

Остаток

на начало отчетного года

|

Получено

|

Погашено

|

Остаток

на конец года

|

|

Краткосрочные

кредиты, тыс.руб.

|

15153

|

-

|

-

|

15153

|

|

Краткосрочные

займы, тыс.руб.

|

91580

|

10000

|

45238

|

56342

|

|

Итого,

тыс.руб.

|

106733

|

10000

|

45238

|

71495

|

Наиболее постоянной частью, несмотря на

краткосрочный характер, являются краткосрочные кредиты. Активное движение по

кредитам банка обусловлено краткосрочным характером кредитования, при этом

предприятие применяет активно кредитование, как в виде открытой кредитной

линии, так и путем овердрафта. Данные схемы значительно снижают затраты по

обслуживанию долга.

Таким образом, систему управления

финансированием оборотного капитала в ООО «SPAR Балахна» можно назвать

удовлетворительной.

Управление оборотным капиталом включает в себя

коммерческие и финансовые аспекты поддержания товарно-материальных запасов,

совершения покупок, ведение маркетинга, кредитной и инвестиционной политики.

Главная функция оборотного капитала заключается

в обеспечении ликвидности, позволяющей предприятию остаться платежеспособным.

Поэтому уровень и структура текущих активов и краткосрочной задолженности

должны определяться с учетом вероятности и серьезности последствий

неблагоприятных событий. Управление текущими активами и текущими

обязательствами взаимосвязаны. Чем дольше средний срок краткосрочной

задолженности, тем ниже потребность в денежных средствах, при условии

неизменности прочих факторов. Чем больше проходит времени между реализацией

товаров в кредит и поступлением денежных средств от реализации, тем потребность

в денежных средствах выше. Таким образом, если одна из составляющих оборотных

средств недостаточно ликвидна, то необходимо сделать так, чтобы другие

составляющие восполнили недостаток этой ликвидности.

Проведем анализ финансовой устойчивости ООО

«SPAR Балахна» за 2011-2013 годы (таблица 11).

Таблица 11 - Динамика показателей оценки

финансовой устойчивости ООО «SPAR Балахна» за 2011-2013 годы

|

Показатель

|

Оптимальное

значение

|

Годы

|

Отклонение,

(+,-)

|

|

|

2011

|

2012

|

2013

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

|

Коэффициент

автономии (финансовой независимости) СК/А

|

>0,5

|

0,05

|

0,05

|

0,06

|

-

|

0,01

|

|

Коэффициент

финансовой устойчивости: (СК+ДП)/А

|

>0,7

|

0,05

|

0,06

|

-

|

0,01

|

|

Коэффициент

финансовой зависимости: ЗК/А

|

<0,5

|

0,95

|

0,95

|

0,94

|

-

|

-0,01

|

|

Коэффициент

финансирования: СК/ЗК

|

>1

|

0,05

|

0,05

|

0,06

|

-

|

0,01

|

Проведем сравнение фактических значений

коэффициентов за отчетный период с нормой и их значениями на начало года, и

выявим реальное финансовое состояние ООО «SPAR Балахна».

Коэффициент автономии (финансовой независимости)

характеризует долю собственного капитала в формировании активов организации. За

анализируемый период показатели практически не изменились и находятся на очень

низком уровне (0,06 при оптимальном значении более 0,5).В связи с тем, что

предприятие в течение всего периода исследования не привлекала долгосрочные

средства, коэффициент финансовой устойчивости оставался неизменным. Это

указывает на высокую зависимость от внешних источников. Величина коэффициента

финансовой зависимости показывает долю заемных средств в финансировании

оборотного капитала предприятия. Его снижение в 2013 году не привело к

достижению оптимального значения, что указывает на зависимость предприятия от

внешних источников финансирования и появление риска потери самостоятельности.

Коэффициент финансирования собственным капиталом

заемного капитала на конец 2013 года составил 0,06 и этот показатель

значительно ниже рекомендуемого значения. Оценка показателей финансовой

устойчивости предприятия показала, что на предприятии проводится агрессивная

политика финансирования оборотного капитала и поэтому финансовые ресурсы с

точки зрения финансовой устойчивости используются неэффективно, что приводит к

нестабильному развитию предприятия и неустойчивости его финансового положения.

На рисунке 8 представлены более подробно

источники финансирования оборотного капитала предприятия за 2011-2013 годы. Как

отмечалось ранее, собственного капитала предприятия не хватает на покрытие

оборотных активов, поэтому предприятие вынуждено привлекать заемные средства.

Для финансирования оборотного капитала

используется привлеченный капитал в виде краткосрочных кредитов и кредиторской

задолженности. Наибольшие суммы заемных средств приходятся на 2012 год. В 2013

году привлечение средств снизилось, что привело к снижению объемов товарных

запасов и снижению выручки от продаж.

Таким образом, деловая активность ООО «SPAR

Балахна» напрямую связана с возможностью привлекать заемные средства.

Рис. 8 - Влияние заемных источников на объем

товаров и выручки ООО «SPAR Балахна» за 2011-2013 годы

Финансовое положение ООО «SPAR Балахна»

находится в непосредственной зависимости от того, насколько быстро средства,

направленные на финансирование оборотного капитала, превращаются в реальные

деньги.

В данном случае речь идет о показателях

оборачиваемости, характеризующих эффективность использования оборотного

капитала.

Продолжительность прохождения оборотных средств

от стадии закупки товара до стадии реализации называется оборачиваемостью

средств.

Ускорение оборачиваемости оборотного капитала

уменьшает потребность в них: меньше требуется запасов сырья, товаров,

материалов, топлива, и, следовательно, ведет к снижению уровня затрат на их

хранение, что способствует, в конечном счете, повышению рентабельности и

улучшению финансового состояния. И наоборот замедление времени оборота приводит

к увеличению необходимого количества оборотного капитала и дополнительным

затратам, а, значит, к ухудшению финансового состояния предприятия. В процессе

проведения анализа оборотного капитала с целью выбора направлений привлечения

источников финансирования целесообразно использовать следующие показатели:

показатели оборачиваемости - продолжительность

одного оборота в днях и коэффициент оборачиваемости за анализируемый период;

показатель качества использования оборотных

средств - коэффициент эффективности их использования, представляющий

соотношение отклонений в приросте выручки от продаж и приросте оборотных активов.

Исходя из данных таблицы 12 следует, что

коэффициент оборачиваемости оборотного капитала снижается, что приводит к

снижению длительности одного оборота на 22,9 дня и высвобождению из оборота

суммы оборотных активов.

Таблица 12 - Расчет показателей оборачиваемости

оборотных активов ООО «SPAR Балахна» за 2011-2013 годы

|

Показатель

|

Годы

|

Отклонение,

(+,-)

|

|

2011

|

2012

|

2013

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

|

Выручка

от продажи товаров, продукции, работ, услуг, тыс. руб.

|

196897

|

217544

|

204387

|

20647

|

-13157

|

|

Среднегодовые

остатки оборотных активов, тыс. руб.

|

96478

|

107636

|

114125

|

11158

|

6489

|

|

Коэффициент

оборачиваемости, (п.1:п.2), оборотов

|

2,04

|

2,02

|

1,79

|

-0,02

|

-0,23

|

|

Длительность

одного оборота, (п.2:п.1х360), дней

|

176,4

|

178,1

|

201,0

|

1,7

|

22,9

|

|

Сумма

высвобождения (-), привлечения (+) оборотных активов в результате изменения

оборачиваемости

|

-

|

2103

|

23280

|

-

|

21176

|

Для проведения анализа и оценки обеспеченности

оборотного капитала ООО «SPAR Балахна» собственными средствами необходимо

рассчитывать размер собственного капитала, который определяется как разница

между стоимостью собственного капитала и внеоборотными активами.

Также рассчитывается коэффициент обеспеченности

оборотного капитала собственными средствами (нормативное значение этого

коэффициента составляет 0,1), то есть 10 % оборотного капитала.

Расчет показателей обеспеченности оборотного

капитала собственными средствами для ООО «SPAR Балахна» представлен в таблице

13.

Таблица 13 - Динамика оборотного капитала

финансируемого из собственных источников ООО «SPAR Балахна» за 2011-2013 годы

|

Показатель

|

Годы

|

Отклонения,

(+,-)

|

|

2011

|

2012

|

2013

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

|

Средние

остатки собственного капитала торговой организации, тыс.руб.

|

6482

|

7199

|

8134

|

717

|

936

|

|

Средние

остатки внеоборотных активов организации, тыс.руб.

|

44076

|

41569

|

38698

|

-2507

|

-2871

|

|

Средние

остатки оборотных активов торговой организации, тыс.руб.

|

96478

|

107635

|

114125

|

11158

|

6489

|

|

Собственный

оборотный капитал торговой организации, тыс.руб.

|

-37594

|

-34370

|

-30564

|

3224

|

3807

|

|

Коэффициент

обеспеченности оборотного капитала собственными средствами, тыс.руб.

|

-0,39

|

-0,32

|

-0,27

|

0,07

|

0,05

|

Выполненные расчеты характеризуют снижение

отрицательной величины собственного оборотного капитала ООО «SPAR Балахна» на

3807 тыс.руб., что привело к изменению коэффициента обеспеченности на 0,05

пункта. Собственный капитал предприятия имеет тенденции роста, а внеоборотные

активы, наоборот, снизились за анализируемый период. Сумма оборотного капитала

имеет тенденцию роста.

Сложившаяся тенденция носит положительный характер

и свидетельствует об изменениях, которые со временем приведут к положительному

результату и финансированию доли оборотного капитала за счет собственных

средств предприятия.

Такие показатели рентабельности, как доходность

ее капитала, ресурсов и товаров, используются для оценки эффективности

хозяйственной деятельности предприятия.

Наиболее часто используемыми показателями

являются коэффициенты рентабельности активов, продаж и собственного капитала.

Анализ показателей рентабельности ООО «SPAR Балахна» за 2011-2013 годы приведен

в таблице 14.

Таблица 14 - Анализ динамики рентабельности

оборотного капитала ООО «SPAR Балахна» за 2011-2013 годы

|

Показатель

|

Годы

|

Отклонение,

(+,-)

|

|

2011

|

2012

|

2013

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

|

Чистая

прибыль (после налогообложения), тыс. руб.

|

773

|

1433

|

438

|

660

|

-995

|

|

Средние

остатки всех активов, тыс. руб.

|

140554

|

149205

|

152823

|

8651

|

3618

|

|

Средние

остатки оборотного капитала, тыс. руб.

|

96478

|

107636

|

114125

|

11158

|

6489

|

|

Выручка

от реализации товаров, продукции, работ услуг, (тыс. руб.)

|

196897

|

217544

|

204387

|

20647

|

-13157

|

|

Рентабельность

оборотного капитала, %

|

0,8

|

1,3

|

0,4

|

0,5

|

-0,9

|

|

Рентабельность

продаж, %

|

0,4

|

0,7

|

0,2

|

0,3

|

-0,4

|

|

Коэффициент

оборачиваемости оборотного капитала

|

2,04

|

2,02

|

1,79

|

-0,02

|

-0,23

|

|

Коэффициент

автономии

|

0,046

|

0,050

|

0,057

|

0,004

|

0,006

|

За отчетный период наблюдается ухудшение

эффективности использования имущества ООО «SPAR Балахна». Предприятие получило

в отчетном периоде с каждого рубля оборотного капитала, вложенного в активы,

меньше, чем в предшествующем периоде на 0,9 руб.

Рентабельность продаж организации в 2013 году

составляет 0,2%, что ниже, чем в 2012 году на 0,4 %.

Основные причины снижения рентабельности

заложены в не рациональном использовании ресурсов и не оптимальном

финансировании оборотного капитала.

Наибольший отрицательный эффект оказало снижение

коэффициента оборачиваемости оборотного капитала. Коэффициент автономии вырос и

оказал позитивное влияние, однако его увеличение незначительное и не оказало

влияния на рост эффективности деятельности.

Таким образом, обобщая все вышесказанное,

приходим к выводу, что ООО «SPAR Балахна» применяет для финансирования

оборотного капитала агрессивную стратегию.

Реализация агрессивной стратегии финансирования

негативно сказывает на финансовой устойчивости организации. Однако в условиях

снижения доли кредитных ресурсов организации необходимо использовать

кредиторскую задолженность в качестве основного истопника финансирования.

В связи с этим структура источников

финансирования оборотного капитала нуждается в совершенствовании и переходу от

агрессивной стратегии финансирования к умеренной, в целях повышения финансовой

устойчивости ООО «SPAR Балахна».

ГЛАВА 4. ПУТИ СОВЕРШЕНСТВОВАНИЯ

ФИНАНСОВОГО СОСТОЯНИЯ ООО «SPAR Балахна»

.1 Расчет и обоснование привлечения

заемных средств для финансирования оборотного капитала организации

Самыми распространенными инструментами

краткосрочного финансирования являются краткосрочные банковские кредиты.

Для финансирования своей деятельности ООО «SPAR

Балахна» использует значительную сумму кредитных ресурсов.

Банковские кредиты подразделяются на две

категории - обеспеченные кредиты и необеспеченные.

Предприятия, которые имеют высокую

кредитоспособность, могут получить в банках краткосрочные кредиты без

предоставления залога. Такая форма кредитования оформляется путем составления

кредитного договора, в котором указываются сумма займа, величина процента и

дата погашения.

Иногда при оформлении необеспеченного кредита в

условия кредитного соглашения включаются положения, которые ограничивают деятельность

заемщика. Целью этих положений является защита кредитора от каких-либо действий

заемщика, которые могут отрицательно повлиять на его финансовое положение. При

наступлении срока погашения банковского кредита заемщик может обратиться в банк

с просьбой о возобновлении кредита. Если финансовое положение заемщика хорошее,

то возобновление кредита возможно.

Кроме краткосрочных кредитов, предприятие может

использовать в качестве финансирования оборотного капитала кредитную линию -

договоренность между компанией и банком, когда банк обещает, но не обязуется,

выделить предприятию определенную максимальную сумму необеспеченного кредита в

течение установленного срока (обычно один год). Таким образом, банковская

кредитная линия позволяет предприятию быть уверенным в том, что его

краткосрочные потребности в денежных средствах будут удовлетворены с помощью

банка.

На основе последних финансовых отчетов

предприятия и прогнозов движения денежных средств на период предоставления ссуд

банки рассматривают запросы о предоставлении кредитных линий. Если банк

соглашается, то предприятие может брать взаймы суммы, в совокупности не

превышающие размер кредитной линии, с использованием простых векселей со сроком

погашения от 30 до 90 дней.

По истечении срока кредитные линии

возобновляются, но большинство банков требуют, чтобы в течение определенного

периода - от одного до двух месяцев - предприятие покрывало свои краткосрочные

потребности из других источников, но не из кредитной линии. В течение этого

периода долг банку должен быть нулевым. Такое требование связано с тем, что

банк хочет убедиться в том, что заемщик не зависит целиком от финансирования за

счет кредитной линии, а также в том, что выделенная ссуда действительно носит