Национальная экономика

1. ВВП и другие показатели дохода и продукта

Систему национальных счетов формируют следующие показатели:

ü валовой внутренний продукт (ВВП);

ü валовой национальный продукт (ВНП);

ü чистый внутренний продукт (ЧВП);

ü внутренний доход (ВД);

ü личный доход граждан (ЛД).

В настоящее время основным показателем национального производства в

большинстве стран мира является ВВП.

Валовый внутренний продукт ВВП (англ. GDP) - макроэкономический

показатель, отражающий рыночную стоимость всех конечных товаров и услуг (то

есть предназначенных для непосредственного употребления), произведённых за год

во всех отраслях экономики на территории государства для потребления, экспорта

и накопления, вне зависимости от национальной принадлежности использованных

факторов производства(труд; капитал; земля; предпринимательские способности;

информация; специфической формой информации является технология; наука).

Впервые это понятие было предложено в 1934 году Саймоном Кузнецом.

ВВП рассчитывается 3 методами: По доходам, По расходам, По добавленной

стоимости (или производственный метод)

Различают номинальный и реальный ВВП.

Номинальный ВВП-это объем произведенных товаров и услуг в текущих,

действующих в данном году ценах.

Реальный ВВП-это ВВП, измеренный в ценах базового года. За базовый год

принимается тот год, с которого начинается измерение или с которым сравнивается

ВВП.

Валовой национальный продукт (ВНП) характеризует стоимость конечных

товаров и услуг, созданных не только внутри страны, но и за ее пределами, т.е.

созданных с помощью ресурсов, принадлежащих данной стране, независимо от их

географического использования.

Валовой национальный продукт рассчитывается так же, как валовой

внутренний продукт, но отличается от него на величину, равную разнице между

экспортом и импортом.

Чистый внутренний продукт (ЧВП) измеряется вычитанием из ВВП

амортизационных отчислений, т.е. стоимости инвестиционных товаров, остающихся в

сфере производства. ЧВП характеризует величину стоимости ВВП, идущей на

потребление населения и на частные инвестиции:

ЧВП = ВВП-А.

В случае подсчета чистого национального продукта (ЧНП) амортизационные

отчисления вычитаются из ВНП.

Внутренний доход (ВД) - это ЧВП за вычетом всех косвенных налогов,

выплачиваемых предпринимателями. ВД выступает как совокупный доход собственников

всех факторов производства: заработной платы, прибыли, ренты, процента.

Для определения личного дохода (ЛД) из величины ВД следует вычесть:

взносы на социальное страхование граждан, прибыль корпораций, уплаченные

проценты за кредит и прибавить: дивиденды; трансфертные платежи, процентный

доход.

Личный доход представляет собой весь доход, полученный отдельными лицами

и идущий на потребление, сбережение и уплату налогов.

Если из ЛД вычтем индивидуальные налоги, уплачиваемые гражданами, то

получим личный располагаемый доход (ЛРД), который идет непосредственно на

потребление и сбережения, а не на уплату индивидуальных налогов, которые

включают в себя, в частности, личный подоходный налог, налог на личное

имущество, налог на наследство и др.

2. Спрос и факторы его определяющие.

Эластичность спроса

Спрос - это потребность, представленная на рынке и обеспеченная денежными

средствами, т.е. не любая, а платежеспособная потребность. Спрос показывает,

какое количество данного товара желает и способен приобрести покупатель по

каждой возможной цене в каждый данный момент времени.

Спрос имеет 2 стороны:

) качественная - зависимость спроса от разнообразных потребностей и

складывается под влиянием таких факторов, как (климатические условия,

религиозная, национальная, социальная среда, и общеэкономический уровень

развития общества);

) количественная - всегда связана с деньгами. Спрос - платежеспособность

населения. Спрос подкреплен платежной способностью населения (платежеспособный

спрос).

На величину спроса влияет след факторы: • ценовой фактор • неценовой

Индивидуальный спрос - спрос, предъявляемый отдельным покупателем.

Рыночный спрос - совокупность индивидуальных спросов.

Закон спроса - при прочих равных условиях, чем ниже рыночная цена товара,

тем больше величина спроса, и наоборот, чем выше рыночная цена товара, тем

величина спроса меньше. Таким образом, между ценой и величиной спроса

существует обратная зависимость.

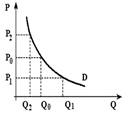

Связь между ценой (Р) и объемом спроса (Q) на любой товар можно

проиллюстрировать с помощью графика спроса (кривой спроса)

Кроме цены существуют и другие факторы, определяющие спрос. Основными

неценовыми факторами спроса являются: Вкусы и предпочтения потребителей,

Уровень доходов населения., Цены на сопряженные товары могут повлиять на

изменение спроса на данный товар, Ожидания потребителей

Эффект отложенного спроса, связанный с существованием циклических

колебаний спроса во времени - годовые, квартальные, недельные колебания.

Степень реакции покупателя на изменение цен, уровня доходов или других

факторов позволяет измерить эластичность спроса, которая рассчитывается через

коэффициент эластичности. Эластичность - это мера изменения одной переменной

при изменении другой, или процентное изменение одной переменной в результате

изменения другой на 1% .

На эластичность спроса по цене влияют следующие факторы:

· Наличие товаров конкурентов или товаров заменителей;

· Консерватизм покупателей во вкусах;

· Фактор времени (чем больше у потребителя времени на выбор

товара и обдумывание, тем выше эластичность);

· Удельный вес товара в доходах потребителя (чем больше доля

цены товара в доходах потребителя, тем выше эластичность).

Эластичность спроса по доходу показывает, на сколько процентов изменится

величина спроса при изменении доходов на 1 %. Она зависит от следующих

факторов:

· Значимость товара для бюджета семьи.

· Является ли товар предметом роскоши или предметом первой

необходимости.

· Консерватизм во вкусах.

Измерив эластичность спроса по доходу, можно определить относится ли

данный товар к категории нормальных или малоценных. Основная масса потребляемых

товаров относится к категории нормальных .Перекрестная эластичность - это

отношение процентного изменения спроса на один товар к процентному изменению

цены на какой-либо другой товар. Положительное значение величины означает, что

эти товары являются взаимозаменяемыми, отрицательное значение показывает, что

они взаимодополняющие.

. Роль и значение аудиторских

стандартов

Основной целью аудиторской деятельности является установление

достоверности бухгалтерской или финансовой отчетности экономических субъектов и

соответствия совершенных ими финансовых и хозяйственных операций нормативным

актам, действующим в РФ. Следовательно, назначение аудита - это проверка

финансовых отчетов с целью:

ü подтверждения достоверных отчетов или консультации их

недостоверности;

ü проверки полноты, достоверности и точности отражения в учете

иотчетности затрат, доходов и финансовых результатов деятельности предприятия

за проверяемый период;

ü контроль за соблюдением законодательных и нормативных

документов, регулирующих правила ведения учета и составления отчетности,

методологической оценки активов, обязательств и собственного капитала;

ü выявление резервов лучшего использования собственных основных

и оборотных средств, финансовых резервов и заемных источников.

В ходе аудиторской проверки устанавливается правильность составления

баланса, отчета о прибылях и убытках, достоверность данных пояснительной

записки. При этом определяется:

ü все ли активы и пассивы отражены в отчете;

ü все ли документы используются в отчете и насколько

фактическая методика оценки имущества отклоняется от принятой при определении

учетной политики предприятия.

Отчет о прибылях и убытках аудитор проверяет для установления правильности

расчета баланса и налогооблагаемой прибыли.

Цели аудита: степень общеприемлемости, правильное включение сумм;

завершенность; право собственности (по включенным суммам); оценка; правильность

корреспонденции и отражения сумм на счетах; разграничение (хозяйственные

операции, близкие к дате баланса, следует учитывать за соответствующий период);

арифметическая точность (отдельные статьи баланса соответствуют итогам в

учетных регистрах и главной книге); раскрытие (правильность отражения счетов и

относящихся к ним фактов данных отчетности).

В последнее время в деятельности аудиторов появилась еще одна очень

важная функция - это оказание помощи предприятиям в защите их интересов

налоговых органах и арбитражных судах.

Стандарты аудита - это единые базовые принципы, которым должны следовать

аудиторы в процессе профессиональной аудиторской деятельности (международные,

национальные, внутрифирменные).

4. Формы безработицы и ее

естественный уровень

Безработица - социально-экономическое явления, при котором часть рабочей

силы не занята в производстве товаров и услуг. Общая численность занятых и

безработных составляет рабочую силу.

Для исчисления безработицы используют различные показатели, но

общепринятым, в том числе и в Международной организации труда, является норма безработицы.

Она определяется как отношение общего количества безработных к численности

рабочей силы, выраженное в процентах.

Трудоспособное население - часть населения, которая по возрасту и по

состоянию здоровья способны работать.

Безработные - лица трудоспособного возраста, которые на данный момент не

имеют работы, но ведут её активный поиск.

Фрикционная безработица - связана с затратами времени на поиск новой

работы и длится 1-3 месяца.

Фрикционная безработица возникает вследствие динамичности рынка труда.

Структурная безработица - связана с технологическими изменениями в

производстве, которые изменяют стурктуру спроса на рабочую силу (возникает если

работник уволенный из одной отрасли не может устроиться в другой).

Так как существование фрикционной и структурной безработицы неизбежно, то

экономисты называют их сумму естественной безработицей.

Естественный уровень безработицы - это такой ее уровень, который

соответствует полной занятости (включает фрикционную и структурную формы

безработицы), обусловлен естественными причинами (текучестью кадров, миграцией,

демографическими причинами), не связан с динамикой экономического роста.

Сезонная безработица - обусловлена сезонными колебаниями в объеме

производства определенных отраслей.

В отраслях с сезонным спросом фирмы предпочитают увольнять работников, а

не снижать заработную плату по тем же самым причинам, что и в случае

циклических колебания.

Циклическая безработица - возникает в период циклического экономического

спада и недостатка спроса. Возникает с связи с уменьшением реального ВНП и

высвобождением части рабочей силы.

Она возникает в тех случаях, когда падение совокупного спроса на

выпускаемую продукцию вызывает падение совокупного спроса на труд в условиях

негибкости реальной заработной платы в сторону понижения.

Причины негибкости (жесткости) заработной платы: Закон о минимальной

заработной плате, Профсоюзы и коллективные договоры, Эффективная заработная

плата, Психологический аспект

Институциональная безработица - возникает из-за ограниченности рабочей силы

и работодателей в актуальной информации о вакансиях и желании работников.

Данный вид безработицы возникает, если рынок труда функционирует

недостаточно эффективно.

Показатели безработицы

К показателям безработицы относят уровень безработицы и ее продолжительность.

5. Предложение и факторы его

определяющие

Предложение - это готовность и способность продавцов продать товар при

определенных условиях. Таким условием является цена на определенное благо в

конкретный момент времени.

Факторы, определяющие величину рыночного предложения называют

детерминантами предложения. Это такие параметры рынка, которые определяют

возможность производителей осуществлять рыночное предложение. При этом затраты

на производство экономического блага не должны превышать рыночную цену данного

блага.

Все факторы, определяющие рыночное предложение можно разделить на две

группы:

ценовые факторы, т.е. цена производимого блага Px;

неценовые факторы

По житейской логике можно предположить, что с ростом цен предложение

растет.

Закон предложения - один из принципов рыночной экономики. Он определяется

прямой зависимостью объема рыночного предложения блага от цены на это благо,

т.е. с ростом цены объем предложения увеличивается, по мере снижения цены -

объем предложения уменьшается.

Рассмотрим, каким образом на объем предложения влияет изменение различных

факторов:

. Цены на факторы производства.

. Технологии.

. Конкуренция.

. Налоги.

. Ожидания производителей.

6. Предмет и объекты бухгалтерского

учета

Предметом бухгалтерского учета в обобщенном виде выступает

финансово-хозяйственная деятельность организации.

Для эффективного использования активов необходимо знать, какие его виды

имеются в организации и как они размещены, а также источники образования этого

имущества и их целевое назначение. Поэтому необходима классификация имущества в

двух разрезах:

) по составу и размещению; 2) по источникам образования и назначению.

Объектом бухгалтерского учета, как указывалось выше, является также

хозяйственная операция - фактическое совершенное действие по изменению объектов

учета или один отдельный факт хозяйственной деятельности. Причем, любая

хозяйственная операция должна быть оформлена документально.

Из массы хозяйственных операций складываются процессы, которые можно

разделить на: процесс заготовления , процесс производства , процесс продажи

При этом все хозяйственные процессы в деятельности отдельной организации

могут происходить одновременно и главная задача бухгалтерского учета -

своевременное и достоверное их отражение в учете. Решение указанных задач

бухгалтерский учет осуществляет с помощью соответствующих способов и приемов,

составляющих в совокупности метод бухгалтерского учета.

. Потребление, сбережения и

инвестиции

Располагаемый доход - личный доход за вычетом индивидуальных налогов -

используется на цели потребления и сбережения. Потребление - общее количество

товаров, купленных и потребленных в течение какого-то периода. Оно зависит от

двух факторов: объективных и субъективных. К объективным факторам относятся

уровень дохода и его распределение, запасы богатства, наличные средства

(ликвидные активы), цены, норма процента и т.д.

К субъективным факторам - “психологическая’’ склонность людей к

потреблению. В исследованиях установлено, что сростом дохода потребительские

расходы растут, но не в той степени, в какой растут доходы. Это связано с

естественной склонностью людей к сбережению. Таким образом, часть дохода (Y)

идет на личное потребление (С), а избыток принимает форму сбережений (S):

= С + S.

Потребление зависит не только от дохода, но и от склонности к

потреблению. Под склонностью к потреблению понимается желание людей покупать

потребительские товары. В экономическом анализе используются два понятия:

средняя и предельная склонность к потреблению.

Средняя склонность к потреблению (АРС) исчисляется как отношение

потребляемой части национального дохода (С) ко всему национальному доходу (Y),

т.е.

Предельная склонность к потреблению (МРС) выражает отношение любого

изменения в потреблении (DС) к тому изменению в доходе, которое его вызвало

(DY), т.е. Человек не только потребляет, но и сберегает часть своего дохода.

Экономическое значение сбережения заключается в его отношении к инвестициям,

т.е. производству реального капитала. Сбережения составляют основу для

инвестиций.

Под сбережениями (S) понимается та часть дохода, которая не потребляется.

Иными словами, сбережение означает сокращение потребления.

Склонность к сбережению - один из психологических факторов, означающий

желание человека сберегать. Средняя склонность к сбережению (АРS) выражается

отношением сберегаемой части национального дохода (S) ко всему доходу (Y), т.е.

Предельная склонность к сбережению (МРS) представляет собой отношение

любого изменения в сбережениях (DS) к изменению в доходе (DY), т.е. если

совокупный доход распадается на потребление и сбережение (Y= С + S), то исходя

из этого сумма предельной склонности к потреблению и сбережению равна 1: МРС +

МРS = 1. Следовательно, МРС = 1 - МРS и МРS = 1 - МРС.

Взаимозависимость этих двух показателей позволила американскому

экономисту Полу Самуэльсону сказать, что предельная склонность к потреблению и

предельная склонность к сбережению - это сиамские близнецы.

Экономисты рассматривают сбережения разных слоев населения как основу

инвестиций. Накапливаемые сбережения аккумулируются кредитными учреждениями и в

дальнейшем идут на удовлетворение производственных и потребительских нужд.

Инвестиции (капиталовложения) - это затраты на производство, накопление

средств производства и увеличение материальных запасов. Поскольку сбережения

равны разнице между доходом и потреблением (S = Y - С), а инвестиции равны

разнице между доходом и потреблением (I = Y - С), то сбережения и инвестиции

всегда равны друг другу (I = S). По мнению Дж. Кейнса, это тождество является

непременным условием достижения макроэкономического равновесия.

В настоящее время в России это равенство не соблюдается, так как часть

населения свои сбережения вынуждено хранить в “чулках’’. Проблема заключается в

том, что сбережения и инвестиции осуществляются независимо друг от друга

разными экономическими субъектами (сберегает средства в основном население, а

вкладывают их в производство - фирмы). Это может привести к нарушению

равновесия между этими величинами. Например, если инвестирование будет больше

сбережений (I > S), то произойдет затовариваниепродукции, а если, наоборот,

сбережения превысят объем инвестиций (S > I), то будет наблюдаться

увеличение безработицы и сокращение объема производства. Инвестиции будут

осуществляться в том случае, когда величина ожидаемой нормы прибыли, которую

можно получить от реализации инвестиционного проекта, будет больше ставки

процента, под которую берутся в кредит денежные средства

8. Вмешательство государства в рыночный механизм

Необходимость государственного регулирования рыночной экономики

теоретически обосновал английский экономист Дж. М. Кейнс в книге «Общая теория

занятости, процента и денег» (1946).

Эта теория получила практическое применение в экономике США (в 50-е годы)

и принесла определенные положительные результаты в хозяйственной деятельности.

В дальнейшем теория государственного регулирования Кейнса легла в основу

экономической политики почти всех развитых капиталистических стран.

Экономическая роль государства в той или иной стране определяется долей

национального дохода, сосредоточенного «в руках» государства.

Если государству принадлежит почти весь национальный доход, то это чисто

государственная экономика. В таком случае управление осуществляется из единого

центра, а экономическую систему называют административно-командной, или

тоталитарной. Подобная экономика имела место в Советском Союзе, в других

социалистических странах.

переход государственной собственности в частную может происходить или

насильно (революционным путем), или добровольно (эволюционным путем), например,

как это произошло в результате приватизации государственной собственности в

России через ваучеры

Если государство распоряжается 10-50 % национального дохода, то такая

экономика является смешанной, т. е. одна часть национального дохода

сосредоточена в руках государства, а другая - в руках частных владельцев. )

Почему растет государственный сектор? Главными причинами являются:

ü рост расходов на оборону и военно-космические исследования;

ü рост народонаселения;

ü решение проблем окружающей среды и инфраструктуры;

ü решение социальных проблем: безработицы, медицинской помощи, продовольственного

кризиса, жилищного обеспечения, нищеты.

Таким образом, вмешательство государства в экономику вызвано стремлением

правительства смягчить неэффективность и «несправедливость», связанные с

функционированием рыночной экономики. Регулирование государством рынка

(частного капитала) направлено на достижение следующих экономических целей:

· Экономический рост.

· Экономическая эффективность.

· Полная занятость трудоспособного населения.

· Стабильный уровень цен.

· Экономическая свобода

· Справедливое распределение доходов.

· Экономическая обеспеченность. В обществе, к сожалению,

существуют хронически больные, нетрудоспособные, престарелые и другие

иждивенцы.

· Торговый баланс.

Анализ перечисленных целей позволяет отметить, что некоторые из них могут

противоречить другим или взаимно исключать друг друга. Например, экономический

рост и полная занятость могут вызвать повышение цен и породить инфляцию.

Стремление обеспечить равенство в распределении может снизить мотивацию к

творческому, рискованному труду и тем самым замедлить экономический рост.

Следовательно, общество вынуждено разработать систему приоритетов в

осуществлении задач, которые будут различны для разных периодов времени, для

отдельных стран и регионов.

Выработка конкретных программ достижения крупных экономических целей

общества лежит в основе экономической политики того или иного государства. Эти

цели реализуются, если государство (правительство) выполняет как минимум

следующие экономические функции.

. создание правовой базы и общественной атмосферы, способствующей

нормальному функционированию рынка;

2. защиту конкуренции;

. производство социально значимых товаров (услуг);

. защиту населения от вредных побочных последствий

предпринимательства;

. перераспределение доходов и ресурсов

. стабилизацию экономики.

. Пользователи бухгалтерской информации в

рыночной экономике

Пользователем бухгалтерской информации признается любое юридическое или

физическое лицо, заинтересованное в информации об организации.

Заинтересованными пользователями могут быть инвесторы, работники, заимодавцы,

поставщики и подрядчики, покупатели и заказчики, органы власти и общественность

в целом.

Пользователей бухгалтерской информации можно подразделить на две основные

группы: внутренние и внешние (рисунок 1.3).

Внутренние пользователи - лица, занятые в аппарате управления,

собственники, менеджеры, которым необходима учетная информация для

осуществления планирования, контроля и оценки деловых отношений.

Администрация пользуется учетной информацией на всех стадиях принятия управленческих

решений: при планировании, контроле и оценке эффективности самой функции

управления. Все действия администрации направлены на обеспечение финансовой

устойчивости фирмы.

Персонал фирмы нуждается в учетной информации о финансовой устойчивости предприятия,

прежде всего в части полноты и своевременности выплаты заработной платы,

социальных пособий, перспективы дальнейшей занятости на производстве.

Внешние пользователи - сторонние потребители информации с прямыми или

косвенными финансовыми интересами. Внешних пользователей можно разделить на три

большие группы:

· Пользователи, имеющие прямой финансовый интерес к данному предприятию.

К ним относятся: заимодавцы, кредиторы, поставщики и покупатели, будущие

акционеры, которых интересуют вопросы компенсации на вложенный капитал: возврат

займов, включая проценты, возмещение договорной цены товара, получение

дивидендов, получение денежных средств от продажи ими продукции (выполнения

работ, оказания услуг);

· Пользователи, не имеющие прямого финансового интереса: налоговые

органы, профессиональные участники фондового рынка (дилеры, брокеры), органы

управления экономикой (Министерство финансов, Министерство экономики и др.).

Исходя из требований, предъявляемых внутренними и внешними пользователями

к содержанию учетной информации, в рыночной экономике выделяется три вида

бухгалтерского учета:

. финансовый учет - ориентированный на внешних пользователей;

2. управленческий учет - готовит информацию для внутренних

пользователей, то есть для принятия решений аппаратом управления фирмы;

. налоговый учет - для расчетов отдельных видов налогов, их сумм,

расчетов с бюджетом.

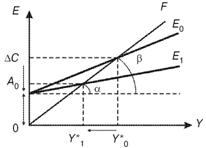

10. Парадокс бережливости

Парадокс бережливости состоит в том, что стремление общества к увеличению

своего богатства путем наращивания сбережений может закончиться ничем, если

автономные расходы (A0 = C0 + I + G + NX) останутся неизменными. Сбережения не

увеличатся, а уровень дохода упадет.

Связь между автономными расходами и национальным доходом может быть выражена

зависимостью:

= A0/(1 - Cyv) = 1/Syv × A0

= μ

× A0.

Отсюда видно, что если домохозяйства увеличивают свою склонность к

сбережениям, то при неизменном уровне автономных расходов объем получаемого ими

реального дохода сократится, а сбережения, несмотря на рост их доли в каждой

единице располагаемого дохода, не изменятся, поскольку доход упадет

пропорционально росту предельной склонности к сбережению. Если же люди,

напротив, будут расходовать на потребление большую часть своего располагаемого

дохода, то им удастся увеличить свой доход без снижения объема сбережений.

Графически парадокс бережливости представлен на рисунке.

Если при равновесном объеме национального дохода Y*0 домохозяйства будут

стремиться сберегать больше и снизят предельную склонность к потреблению, то

угол наклона кривой агрегированных плановых расходов уменьшится и она сдвинется

из положения Е0 в положение Е1. Следствием явится снижение уровня дохода до

Y*1. При этом уровне дохода объем сбережений останется таким же, каким он был

при доходе Y*0, а объем потребления снизится на величину ΔС.

Следует иметь в виду, что парадокс бережливости характерен только для

экономики с неполной занятостью. Если в экономике поддерживается полная

занятость, то возросшее стремление к сбережениям приведет к их фактическому

росту, поскольку оно будет способствовать снижению процентной ставки и

стимулировать расширение такого компонента совокупных расходов, как инвестиции.

Парадокс формулируется следующим образом: «Чем больше мы откладываем на

черный день, тем быстрее он наступит». Если во время экономического спада все

начнут экономить, то совокупный спрос уменьшится, что повлечет за собой

уменьшение зарплат и, как следствие, уменьшение сбережений. То есть можно утверждать,

что когда все экономят, то это неизбежно должно привести к уменьшению

совокупного спроса и замедлению экономического роста.

11. Ценовая эластичность спроса

В экономической теории мера реакции одной величины на изменение другой

называется эластичностью.

Эластичность спроса относительно цены показывает относительное изменение

объема спроса под влиянием изменения цены на 1 процент.

где ЕрD - эластичность спроса по цене;

ΔQd - относительное изменение спроса (в

процентах);

ΔP - относительное изменение цены (в

процентах).

где Q1 , Q0 - величина спроса до и после изменения цены;, P0 - цена до и

после изменения.

С увеличением цены объем спроса, как правило, снижается. Чтобы избежать

отрицательных чисел, значение ЕрD берут по модулю или вводят знак минус.

Спрос называют эластичным, когда Е > 1. Это означает, что спрос растет

или падает быстрее цены. Когда Е < 1, спрос неэластичный (жесткий), т.е.

спрос растет или падает медленнее, чем изменяются цены. Если Е = 1, то спрос

единичной эластичности.

Если изменение цены не вызывает никакого изменения спроса, то Е = 0,

случай абсолютной неэластичности. Если бесконечно малое изменение цены вызывает

бесконечное расширение спроса, то Е = ∞, случай абсолютной эластичности

(рис.3.5).

Рис.3.5. Абсолютно эластичный и абсолютно неэластичный спрос

Если спрос по цене эластичный, то снижение цены вызовет рост совокупной

выручки. И наоборот, если спрос по цене эластичен, то рост цены приведет к

снижению TR.

Если спрос по цене неэластичен, то снижение цены приведет к падению

совокупной выручки. И наоборот, рост цены приведет к росту общей выручки.

Факторы, влияющие на эластичность:

. Наличие заменителей. Чем больше товаров-субститутов, тем эластичнее

спрос на данный товар.

. Удельный вес товара в бюджете потребителя (обычно, чем выше удельный

вес, тем выше ценовая эластичность спроса).

. Размер дохода.

. Качество товара: является ли данный товар предметом роскоши (спрос на

него эластичен) или предметом необходимости (спрос неэластичен).

. Размер запаса: чем больше запас, тем более эластичен спрос.

. Ожидания потребителя: спрос на товары в долгосрочном периоде будет

эластичен

. Основные правила и принципы ведения бухгалтерского учета, их содержание

и применение.

Основные правила ведения и организации бухгалтерского учета в

организациях установлены Положением о бухгалтерском учете и отчетности в

Российской Федерации, Положением по бухгалтерскому учету "Учетная политика

предприятия", Планом счетов бухгалтерского учета и некоторыми другими

нормативными документами.

В Положении о бухгалтерском учете и отчетности содержатся следующие

основные правила ведения бухгалтерского учета: 1. Бухгалтерский учет имущества,

обязательств и хозяйственных операций осуществляется способом двойной записи в

соответствии с Планом счетов бухгалтерского учета.

. Основанием для записи в учетных регистрах являются первичные учетные

документы, которые должны составляться в момент совершения хозяйственных операций

или непосредственно после се окончания и содержать обязательные реквизиты.

Порядок передачи первичных документов и сроки их передачи определяются

утвержденным графиком документооборота.

. Имущество, обязательства и хозяйственные операции для отражения в

бухгалтерском учете и отчетности подлежат оценке в денежном выражении путем

суммирования фактически произведенных расходов. Применение других видов оценок

допускается в случаях, предусмотренных законодательством, Положением или

другими нормативными актами Минфина России.

. Обязательность проведения инвентаризации имущества.

. Формирование учетной политики организации осуществляется в соответствии

с допущениями и требованиями, установленными Положением по бухгалтерскому учету

"Учетная политика предприятия"

Принципы ведения бухгалтерского учета

В ПБУ 1/2008 принципы выступают в виде допущений и требований.

Допущения: 1. Допущение имущественной обособленности означает, что

имущество и обязательства организации существуют обособленно от имущества и

обязательств собственника.

. Допущение непрерывности деятельности организации означает, что она

будет продолжать свою деятельность в обозримом будущем и у нее отсутствует

намерение ликвидации или существенного сокращения деятельности. Если же

указанные намерения у организации имеются, она обязана объявить об этом в

учетной политике, формируемой на предстоящий финансовый год, и в пояснительной

записке к годовому отчету за истекший финансовый год.

. Допущение последовательности применения учетной политики означает, что

выбранная организацией учетная политика применяется последовательно из года в

год.

. Допущение временной определенности фактов хозяйственной деятельности

означает, что они отражаются в бухгалтерском учете и отчетности того периода, в

котором совершены, независимо от фактического времени поступления или выплаты

денежных средств, связанных с этими фактами. В международной бухгалтерской

практике допущению временной определенности фактов хозяйственной деятельности

соответствует основополагающий "принцип начисления".

Требования: 1. Требование осмотрительности означает большую готовность к

учету потерь (расходов) и пассивов, чем возможных доходов и активов (не

допуская скрытых резервов).

. Требование приоритета содержания перед формой означает, что в бухгалтерском

учете факты хозяйственной деятельности должны отражаться исходя не только из их

правовой формы, но и из экономического содержания фактов и условий

хозяйствования.

. Требование непротиворечивости обусловливает необходимость тождества

данных аналитического учета оборотам и остаткам по синтетическим счетам на 1-е

число каждого месяца, а также показателей бухгалтерской отчетности - данным

синтетического и аналитического учета.

. Требование рациональности означает необходимость рационального и

экономного ведения бухгалтерского учета исходя из условий хозяйственной

деятельности и величины организации

. Уровень инфляции. Инфляция спроса и инфляция

издержек

Инфляция - это длительный процесс, к устойчивому повышению цен.

В условиях инфляции различные виды цен изменяются неравномерно: одни цены

быстро увеличиваются, другие медленно растут, третьи остаются без изменения.

Дефляция - устойчивая тенденция к снижению среднего (общего) уровня цен.

Дезинфляция - снижение уровня инфляции (темпа роста цен).

Инфляция спроса возникает как следствие избыточных совокупных расходов

(совокупного спроса) в условиях, близких к полной занятости.

Инфляция издержек возникает как следствие повышения средних издержек на

единицу продукции и снижения совокупного предложения. Этот тип инфляции

приводит к стагфляции, то есть к одновременному росту инфляции и безработицы на

фоне спада производства (стагнация в сочетании с инфляцией). Повышение средних

издержек относительно сокращает прибыли фирм, что приводит к снижению выпуска

фирм и спаду совокупного предложения в целом. При прежнем уровне совокупного

спроса снижение совокупного предложения приводит к росту среднего уровня цен и

увеличению темпов инфляции.

Инфляция издержек в известной мере самоограничена: спад производства

сдерживает дополнительный рост издержек производства, так как при возрастающем

уровне безработицы номинальная заработная плата постепенно снижается.

Сочетание инфляции спроса и инфляции издержек образует инфляционную

спираль, в которой возросшие инфляционные ожидания экономических агентов

выполняют роль передаточного механизма. Бюджетно-налоговая или

кредитно-денежная экспансия, направленная на краткосрочное стимулирование

совокупного спроса, вызывает инфляцию спроса по мере приближения экономики к

состоянию полной занятости ресурсов. В условиях инфляции спроса экономические

агенты постепенно корректируют своё поведение: ставки номинальной заработной

платы повышаются в новых трудовых соглашениях в соответствии с возросшими

инфляционными ожиданиями. Повышение ставок номинальной заработной платы

вызывает рост средних издержек производства, что является основой для

развёртывания инфляции издержек. Если правительство и ЦБ не располагают

инструментами управления инфляционными ожиданиями, то на основе спирали

«заработная плата - цена» возникает гиперинфляция. Она представляет собой

неуправляемую инфляцию с быстрым темпом роста цен, которая оказывает особенно

разрушительное воздействие на занятость и выпуск, так как в этих условиях

экономически выгодно вкладывать средства в спекулятивные операции, а не в

инвестиции. Ситуация недоверия к непоследовательной политике правительства и

ЦБ, характерная для многих переходных экономик, является подходящей «средой»

для развёртывания неуправляемой инфляции.

14. Модель взаимодействия спроса и предложения.

Невозможность и множественность рыночного равновесия

ВЗАИМОДЕЙСТВИЕ СПРОСА И ПРЕДЛОЖЕНИЯ - процесс, порождающий формирование

рыночной цены, которая удовлетворяет одновременно и продавца, и покупателя.

Рыночная цена демонстрирует такую ситуацию, когда планы покупателей и

продавцов на рынке полностью совпадают, а объем благ, который намерены купить

покупатели, абсолютно равен объему благ, который намерены предложить

производители. В результате возникает равновесная цена, т. е. цена такого уровня,

когда объем предложения равен объему спроса.

РЫНОЧНОЕ РАВНОВЕСИЕ - ситуация на рынке, при которой нет тенденции к

изменению рыночной цены или объема продаваемых благ.

Цена, по которой благо продается или покупается, может не совпадать с

равновесной ценой. Аналогично и реальный объем продаж может не совпадать с

равновесным объемом. Дело в том, что равновесное состояние нестабильно,

поскольку условия рынка, которые определяют рыночное равновесие, также

нестабильны, вызывая тем самым изменения спроса и предложения.

Когда «потолок цен» устанавливается ниже равновесной цены, образуется

дефицит (иногда его называют избыточным спросом благ) и объем спроса превышает

объем предложения. Такое положение приведет к конкуренции между покупателями за

возможность купить данное благо. Конкурирующие покупатели начинают предлагать

более высокие цены. В ответ на ϶то продавцы начинают повышать цены. В

ходе того как цены растут, объем спроса сокращается, а объем предложения

увеличивается. Это продолжается до тех пор, пока цена не достигнет ϲʙоего

равновесного уровня.

Когда минимальные уровни цен устанавливаются выше равновесной цены, объем

предложения превышает объем спроса и образуется избыток благ. Рыночное

равновесие и отклонение от него.

15. Учет поступления основных средств

Учет основных средств регулируется нормативными документами:

- Положение по бухучету «Учет основных средств» ПБУ 6/01 (Приказ Минфина

РФ от 30.03.2001 г. N 26н);

Классификация основных средств, включаемых в амортизационные группы,

(утверждена постановлением Правительства РФ от 1 января 2002 г. № 1).

Основные средства - это средства труда, которые

используются в производстве продукции (выполнении работ, оказании услуг), для

управленческих нужд организации в течение длительного времени (свыше 12 месяцев),

не меняют свой внешний вид в процессе эксплуатации, но изнашиваются, перенося

частями свою стоимость на вновь созданный продукт посредством амортизационных

отчислений.

Различают следующие основные пути поступления основных

средств на предприятие: - приобретение за плату у поставщиков;- создание

хозяйственным способом; - получение по договору дарения (безвозмездно); -

поступление в качестве вклада в уставный капитал; - поступление по договорам,

предусматривающим исполнение обязательств (оплату) не денежными средствами.

Первоначальной стоимостью основных средств,

приобретенных за плату, признается сумма фактических затрат организации на

приобретение, сооружение и изготовление, за исключением налога на добавленную

стоимость и иных возмещаемых налогов.

. Отражены затраты на приобретение объекта основных

средств: Дебет счета 08 «Вложения во внеоборотные активы», субсчет

«Приобретение объектов основных средств»; Кредит счета 60 «Расчеты с

поставщиками и подрядчиками».

. Начислен налог на добавленную стоимость по

приобретенному объекту: Дебет счета 19 «Налог на добавленную стоимость по

приобретенным ценностям»; Кредит счета 60 «Расчеты с поставщиками и

подрядчиками».

. Объект основных средств принят к учету по

первоначальной стоимости, за исключением налога на добавленную стоимость: Дебет

счета 01 «Основные средства»; Кредит счета 08 «Вложения во внеоборотные

активы».

Первоначальной стоимостью основных средств, полученных

организацией по договору дарения (безвозмездно), признается их текущая рыночная

стоимость на дату принятия к бухгалтерскому учету.

. Отражена рыночная стоимость основного средства,

поступившего по договору дарения (безвозмездно): Дебет счета 08 «Вложения во

внеоборотные активы»; Кредит счета 98 «Доходы будущих периодов», субсчет

«Безвозмездные поступления».

Первоначальной стоимостью основных средств, внесенных

в счет вклада в уставный капитал организации, признается их денежная оценка,

согласованная учредителями. Сумма дебиторской задолженности по вкладу в

уставный капитал отражается по дебету счета 75 «Расчеты с учредителями» и

кредиту счета 80 «Уставный капитал».

. Отражена сумма вклада участника в виде стоимости

основного средства: Дебет счета 08 «Вложения во внеоборотные активы»; Кредит

счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный

(складочный) капитал».

Первоначальной стоимостью основных средств, полученных

по договорам, предусматривающим исполнение обязательств (оплату) неденежными

средствами, признается стоимость ценностей, переданных или подлежащих передаче

организацией. Эта стоимость устанавливается исходя из цены, по которой в

сравнимых обстоятельствах обычно организация определяет стоимость аналогичных

ценностей.

Основные средства принимаются к бухгалтерскому учету

по счету 01 «Основные средства» по первоначальной стоимости. Дебет счета 01

«Основные средства»; Кредит счета 08 «Вложения во внеоборотные активы» - к

учету принят объект основных средств по первоначальной стоимости.

16. Бюджетный дефицит и

бюджетный излишек. Циклический и структурный дефициты госбюджета

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ - 1) находящийся в распоряжении государства

централизованный фонд денежных ресурсов, предназначенных для финансового

обеспечения деятельности государства и органов местного самоуправления; 2)

финансовый план государства, имеющий статус закона на соответствующий

финансовый год. Является центральным звеном бюджетной системы современных

стран. Бюджет выступает в качестве экономической категории, представляет собой

денежные отношения, возникающих в результате распределения и перераспределения

ВВП в целях образования и использования централизованного денежного фонда.

Государство использует бюджет в качестве одного из основных инструментов

обеспечения как непосредственно распределения своей деятельности, так важного

элемента проведения экономической и социальной политики. Любой бюджет выполняет

следующие основные функции: Перераспределения внутреннего валового продукта

(ВВП);Государственного регулирования экономики страны и стимулирования

экономической деятельности; Осуществления социальной политики государства и

финансового обеспечения бюджетной сферы в целом; Контроля за образованием и

использованием централизованных фондов денежных средств.

В любом бюджете доходы и расходы должны быть сбалансированы. Когда

расходы бюджета превышают его доходы, образуется отрицательное бюджетное

сальдо, или дефицит бюджета. Расходы и доходы государственного бюджета не

всегда совпадают. Если расходы больше доходов, то правительство сталкивается с

бюджетным дефицитом. Противоположная ситуация, т. е. превышение доходов над

расходами, называется бюджетным профицитом, или излишком. Профицит -

положительное сальдо бюджета - представляет собой обратное соотношение, то есть

превышение доходов над расходами. Принято различать первичный и общий дефицит

государственного бюджета. Основная причина возникновения бюджетного дефицита

кроется в отставании темпов роста бюджетных доходов по сравнению с увеличением

бюджетных расходов. Конкретные причины такого отставания могут быть различными,

в частности:- кризисные явления в экономике;- неспособность правительства

держать под контролем финансовую ситуацию в стране; - чрезвычайные

обстоятельства (войны, крупные стихийные бедствия ):- милитаризация экономики в

мирное время;- осуществление крупных централизованных вложений в развитие

производства и изменение его структуры;- чрезмерное увеличение темпов роста

социальных расходов по сравнению с темпами роста валового внутреннего продукта.

Оздоровление бюджета предполагается осуществлять по трем основным

направлениям:- за счет увеличения его доходной базы;- на базе реструктуризации

расходной части бюджета;- путем совершенствования бюджетных процедур. Первичный

дефицит - это общий дефицит государственного бюджета, уменьшенный на сумму

процентных выплат по государственному долгу. По аналогии определяется и

первичный профицит. Принято также различать фактический, структурный и

циклический дефицит государственного бюджета. Фактический дефицит - это

отрицательная разница между фактическими (действительными) доходами и расходами

правительства. Структурный дефицит - это разность между доходами и расходами

государственного бюджета. Другими словами, это та разница, которая существовала

бы, если бы при действующей системе налогообложения и принятых законодательной

властью государственных расходах в экономике существовала бы полная занятость.

Циклический дефицит - это разница между фактическим и структурным дефицитом

государственного бюджета. Циклический дефицит представляет собой следствие

колебаний экономической активности в ходе делового цикла. При этом изменения в

налоговых поступлениях и государственных расходов происходит автоматически. При

дефиците бюджета должны быть указаны источники финансирования дефицита. Для

покрытия дефицита бюджета используются государственные заимствования - займы, привлекаемые

от физических и юридических лиц, иностранных государств, международных

финансовых организаций, по которым возникают долговые обязательства как

заемщика или гаранта погашения займов другими заемщиками, выраженные в

иностранной (внешние) или российской валюте (внутренние заимствования).

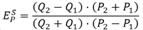

17. Ценовая эластичность предложения. Факторы

ценовой эластичности предложения

Эластичность предложения по цене - показатель, отражающий степень

чувствительности предложения к изменению цены предлагаемого товара. Рассмотрим

следующие три случая, соответствующие графикам S1, S2, S3. Первый случай

(предложение представлено линией S1,) - ситуация, когда объем предложения

товара остается практически неизменным вне зависимости от изменения цены. В

этом случае имеет место неэластичное предложение. Примером рынка, для которого

характерно неэластичное предложение, может служить рынок свежей рыбы. Ведь

продать ее необходимо в любом случае при любой цене, иначе этот товар просто

испортится и его будет вовсе невозможно реализовать. Второй случай (график

предложения выглядит как линия S2) - ситуация обратная первой. Здесь

незначительное изменение цены товара вызывает значительное изменение объема

предложения, т. е. речь идет об эластичном предложении. Третий, промежуточный,

случай (линия S3) - изменение цены товара полностью компенсируется изменением

объема предложения. Здесь имеет место предложение с единичной эластичностью.

Ценовую эластичность предложения можно оценить количественно, с помощью

коэффициента ценовой эластичности предложения. Коэффициент ценовой эластичности

предложения ESPрассчитывается так же, как и коэффициент ценовой эластичности

спроса EDP, только вместо величин спроса берутся величины предложения:

где Q1 и Q2 - первоначальный и текущий объем предложения; Р1 и Р2 -

первоначальная и текущая цена. Обратите внимание, что здесь сразу применена

формула центральной точки.

В зависимости от значения коэффициента эластичности предложения выделяют:

• неэластичное предложение (график S1): значительное процентное изменение

цены приводит к незначительному процентному изменению объема предложения;

коэффициент эластичности предложения меньше 1;

• эластичное предложение (график S2): незначительное процентное изменение

цены товара вызывает значительное воздействие на объемы предложения;

коэффициент эластичности предложения больше 1;

• предложение с единичной эластичностью (график S3): изменение цены

товара, выраженное в процентах, в точности компенсируется аналогичным

процентным изменением объема предложения; коэффициент эластичности предложения

равен 1;

• абсолютно эластичное предложение (график S4): возможно существование

только одной цены, при которой товар будет предлагаться для продажи;

коэффициент эластичности стремится к бесконечности. Любое изменение цены

приводит либо к полному отказу от производства товара (если цена понижается),

либо к неограниченному увеличению предложения (если цена повышается);

• абсолютно неэластичное предложение (график S5): как бы ни изменялась

цена товара, в данном случае его предложение будет постоянным (одинаковым);

коэффициент эластичности равен нулю.

Эластичность предложения по цене определяется рядом факторов, наиболее

весомые из которых следующие: 1. Эластичность предложениям тем выше, чем больше

возможности длительного хранения товара и чем ниже издержки его хранения. 2.

Предложение товара будет эластично, если технология производства позволяет

производителю быстро увеличить объемы выпуска или наоборот. 3. Степень эластичности

предложения зависит от фактора времени: чем больше у производителя времени

«приспособиться» к новым рыночным условиям, связанным с изменениями цены, тем

эластичнее предложения.

18. Роль и назначение бухгалтерского баланса

Бала́нс - способ группировки активов и пассивов организации в

денежном выражении, призванный характеризовать её финансовое положение на

определённую дату, элемент бухгалтерской отчетности. Имеет форму двусторонней

таблицы: одна сторона - активы, имущество предприятия по составу и размещению ;

вторая - пассивы, источники формирования этого имущества. Основное свойство

отчёта в том, что суммарные активы всегда равны суммарным пассивам. Балансовое

обобщение информации позволяет выявить финансово-имущественное положение

экономического субъекта.

Баланс - завершающий этап учетного процесса организации.

Данные баланса необходимы:

ü для контроля за наличием и структурой средств и источников;

ü для контроля за размещением средств;

ü для контроля за степенью изношенности основных средств

предприятия;

ü для анализа финансового состояния и платежеспособности

предприятия.

Собственники анализируют финансовые отчеты для повышения доходности

капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы

анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и

вкладам.

Баланс - это метод бухгалтерского учета, позволяющий в денежной оценке и

на определенный момент времени изобразить состояние средств организации и

источники их формирования.

Назначение бух. баланса:

• баланс знакомит собственников, менеджеров и других лиц, связанных с

управлением, с имущественным состоянием организации. Из баланса они узнают, чем

собственник владеет, т.е. в каком количественном и качественном соотношении

находится тот запас материальных средств, которым организация способна

распоряжаться;

• по балансу определяют, способна ли организация выполнить свои

обязательства перед третьими лицами или ей грозят финансовые трудности;

• по балансу определяют конечный финансовый результат деятельности

организации в виде наращивания собственного капитала за отчетный период, по

которому судят о способности руководителей сохранить и приумножить вверенные им

материальные и денежные ресурсы;

• на показателях, приведенных в балансе, строится оперативное финансовое

планирование любой организации, осуществляется контроль за движением денежных

средств;

• данные баланса широко используются налоговыми службами, кредитными

учреждениями и органами государственного управления.

19. Деньги и их функции. Основные денежные

агрегаты

Деньги - вид финансовых активов, который может быть использован для

сделок. Наиболее характерная черта денег - их высокая ликвидность, т.е.

способность быстро и с минимальными издержками обмениваться на любые другие

виды активов.

Основные функции денег: 1) средство обмена; 2) мера стоимости

(измерительный инструмент для сделок); 3) средство сбережения или накопления

богатства. Количество денег в стране контролируется государством (монетарная

или денежная политика), на практике эту функцию выполняет ЦБ.

Сущность денег выражается в их функциях: мера стоимости, средство обмена

(обращения), средство платежа, средство накопления, мировые деньги. В функции

меры стоимости деньги выражают общественно необходимые затраты труда,

воплощенные в товаре. Денежное выражение стоимости товара - это его цена.

В функции средства обмена деньги выступают посредниками между продавцами

и покупателями, постоянно переходя из рук одних (покупателей) в руки других

(продавцов). Так как деньги у определенных субъектов находятся мимолетно, то

постепенно золотые деньги стирались, теряя часть веса, и в конечном итоге

деньги из благородных металлов были заменены бумажными деньгами.

В роли мировых денег изначально выступало золото, а в современных

условиях - ключевые валюты мирового хозяйства (американский доллар, евро,

английский фунт стерлингов, японская иена).

Сегодня вся денежная масса представлена многочисленными видами денег,

которые в целом можно подразделить на две группы: наличные и безналичные

(кредитные) деньги. Все они призваны обслуживать хозяйственный оборот,

распределение и перераспределение ВВП.

К наличным деньгам относятся различного рода монеты и бумажные деньги. В

настоящее время основная масса денежных средств в странах с развитыми рынками

представляет собой безналичные деньги, которые находятся на счетах в кредитных

учреждениях и их движение осуществляется с помощью таких представителей денег,

как денежные и дорожные чеки, векселя, аккредитивы, дебетовые и кредитные

карточки.

Ликвидность - это возможность использования тех или иных средств, в том

числе и денежных средств в качестве платежного средства. (Нередко в современной

хозяйственной практике именно деньги называют ликвидностью.) Ликвидность

характеризует степень легкости, с которой денежные средства могут быть

превращены в другие финансовые активы и в необходимые экономические блага. Если

денежные средства трудно трансформировать в другие объекты, то они являются

низколиквидными, если же легко и просто, то - высоколиквидными.

Денежная система - это форма организации денежного обращения в стране,

которая сложилась исторически на основе товарного обмена. Она закреплена на

основе национального законодательства. Современной денежной системе большинства

стран с рыночной экономикой присущи следующие черты: демонетизация золота;

устойчивость валютного курса и покупательная способность денег определяются,

прежде всего, размерами ВВП страны; государство может проводить активную

денежно - кредитную политику путем воздействия на денежное предложение, тем

самым оказывая влияние на параметры совокупного спроса, на деловую активность,

на параметры ВВП и темпы инфляции; господство кредитных денег.

20. Теория полезности. Количественный подход к

анализу потребностей и спроса

Теория предельной полезности

Полезность блага - это способность экономического блага удовлетворять

одну или несколько человеческих потребностей.

Сторонники теории предельной полезности выделяли два

вида полезности:

· абстрактную полезность, как

способность блага удовлетворять какую-либо потребность;

· конкретную полезность, как

субъективную оценку полезности данного экземпляра блага.

Конкретная полезность данного блага у каждого человека

также своя, и зависит от двух факторов: имеющегося запаса данного блага и от

степени насыщения потребности в нем.

Предельной называют дополнительную полезность,

полученную от потребления каждой последующей единицы товара. Закон убывающей

предельной полезности гласит, что с увеличением количества благ общая

полезность постепенно возрастает, а предельная полезность каждой дополнительной

единицы блага неуклонно уменьшается. Следовательно, чем большим количеством

блага обладает индивид, тем меньшую ценность имеет для него каждая

дополнительная единица этого блага.

Закон убывающей предельной полезности лежит в основе

определения спроса. Поскольку предельная полезность блага по мере потребления

снижается, то потребитель будет увеличивать объем покупок (объем спроса) лишь

при снижении цены.

Понятие полезности лежит в основе потребительского

выбора (поведения потребителя на рынке). Потребительский выбор - это выбор,

максимизирующий полезность потребителя в условиях ограниченности ресурсов

(денежного дохода).

Полезность максимизируется в том случае, когда

денежный доход потребителя распределяется таким образом, что каждый последний

рубль, затраченный на приобретение любого блага, приносит одинаковую предельную

полезность.

21. Способы начисления амортизации основных

средств

В соответствии Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об

утверждении Положения по бухгалтерскому учету "Учет основных средств"

ПБУ 6/01" с положениями по бухгалтерскому учету начисление амортизации

объектов основных средств может производиться одним из следующих способов:

Амортизация основных средств - показатель, отражающий информацию о сумме

амортизационных отчислений, накопленных в течение эксплуатации объектов

основных средств. Начисление амортизации объектов основных средств для целей

бухгалтерского учета производится одним из четырех способов на счет 02.

Имущество, находящееся в аренде, числится на балансе арендодателя,

поэтому амортизационные отчисления начисляет арендодатель. Стоимость объектов

основных средств погашается начислением амортизации. Один из способов

начисления амортизации по группе однородных объектов основных средств

производится в течение срока полезного использования объектов, входящих в эту

группу.

Кроме списания стоимости основных средств посредством начисления

амортизации, предусмотрено, что объекты основных средств стоимостью не более 10

000 руб. за единицу или иного лимита, установленного в учетной политике исходя

из технологических особенностей, а так же приобретенные книги, брошюры и тому

подобные издания разрешается списывать на затраты на производство (расходы на

продажу) по мере отпуска их в производство или эксплуатацию. В целях

обеспечения сохранности этих объектов в производстве или при эксплуатации в

организации необходимо организовать контроль их движения.

Способы начисления амортизации

При линейном способе годовая сумма амортизационных отчислений

определяется исходя из первоначальной стоимости или текущей (восстановительной)

стоимости (в случае проведения переоценки) объекта основных средств инормы

амортизации, исчисленной исходя из срока полезного использования этого объекта.

Способ уменьшаемого остатка для определения срока полезного использования

устанавливают в том случае, когда эффективность использования объекта основных

средств с каждым последующим годом уменьшается.

Способ списания стоимости по сумме чисел лет полезного использования. При

данном способе годовая норма амортизации определяется исходя из первоначальной

стоимости объекта основных средств и годового соотношения, где в числителе -

число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма

чисел лет срока полезного использования объекта.

При способе списания стоимости основного средства пропорционально объему

продукции (работ, услуг) начисление амортизационных отчислений происходит

исходя из натурального показателя объема продукции (работ) в отчетном периоде и

соотношения первоначальной стоимости объекта основных средств и предполагаемого

объема продукции (работ) за весь срок полезного использования объекта основных

средств.

22. Равновесие на денежном рынке

Оптимальным состоянием для денежного рынка является равновесие между

спросом на деньги и их предложением. Равновесие на денежном рынке

устанавливается при равенстве спроса на деньги и их предложения, когда

количество предлагаемых денежных средств равно количеству денег, которое хотят

иметь домохозяйства и фирмы. Графически равновесие на денежном рынке

достигается при пересечении кривых спроса на деньги Dm и их предложения Sm.

Предположим, что правительство и центральный банк страны проводят политику

неизменной денежной массы. График предложения денег Sm будет иметь вид

вертикальной прямой.

Точка пересечения графиков спроса на деньги и денежного предложения

определяет цену равновесия и равновесный объем.

Равновесие на денежном рынке складывается при процентной ставке r0 и

массе денег Qm0.

Равновесная ставка процента - цена, уплачиваемая за использование заемных

денег. При данном предложении денег, увеличение спроса на них повышает ставку

ссудного процента. И наоборот, при неизменном спросе на деньги увеличение

денежного предложения снижает ставку ссудного процента, а сокращение денежного

предложения ее повышает.

Предположим, что процентная ставка повысилась до r1. Поскольку

предложение денег неизменно по отношению к процентной ставке, то оно не

изменится. Спрос же на деньги упадет. В этих условиях люди будут стремиться

освободиться от лишних денег. Так как альтернативой деньгам служат ценные

бумаги, то спрос на них возрастет и превысит предложение, что вызовет повышение

цен на ценные бумаги и снижение процентной ставки. Падение процентной ставки

повлечет за собой увеличение спроса на деньги. До тех пор пока процентная

ставка выше r0, эти процессы будут понижать ее уровень и в конечном итоге

уравняют величины спроса и предложения денег (Dm = Sm).

Предположим, что процентная ставка упала до r2. Предложение денег

останется неизменным. Спрос на них увеличится. В этих условиях люди будут

освобождаться от ценных бумаг. Так как альтернативой им служат деньги, то спрос

на них возрастет и превысит предложение денег. Это вызовет падение цен на

ценные бумаги и рост процентной ставки. Рост процентной ставки повлечет за

собой падение спроса на деньги. До тех пор пока процентная ставка ниже r0, эти

процессы будут повышать ее уровень и в конечном итоге уравняют величины спроса

и предложения денег (Dm = Sm).

В результате взаимодействия спроса и предложения денег возникает их

рыночное равновесие, т. е. обеспечивается равенство количества предлагаемых на

рынке денег той общей сумме, которую желает иметь у себя население (рис. 54.3)

Особенность денежного равновесия по сравнению с товарным и ресурсным

рынками заключается в том, что оно является на рынке постоянным; в противном

случае возникают серьезные сбои, нередко приводящие к финансовому кризису (как

в августе 1998 г.).

Сохраняться равновесие на денежном рынке будет в том случае, когда

процентная ставка будет изменяться в том же направлении, что и доход. Например,

если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а

следовательно, к увеличению процентной ставки, в этом случае будет

увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных

бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и

домашними хозяйствами финансовых активов и даст возможность поддерживать

денежный рынок в равновесном состоянии. При снижении доходов возникает обратная

ситуация.

23. Индексы изменения цен

Общие (агрегатные) индексы хар-ют динамику всего изучаемого явления,

сост-го из разнородных единиц.

Общие индексы выражают сводные (обобщающие) результаты совместного

изменения всех единиц, образующих статистическую совокупность. Пример,

показатель изменения объема реализации товарной массы продуктов питания по

отдельным периодам будет общим индексом физического объема товарооборота.

Важной особенностью общих индексов является то, что они обладают синтетическими

и аналитическими свойствами.

Общий индекс обозначается буквой J и также сопровождается подстрочным знаком индексируемого

показателя: Например, Jp -

общий индекс цен

Jp-

общий агрегатный индекс цен. Позволяет узнать общие изменения цен реализованных

товаров. Jp= сумма p1q1 /сумма p0q1

Показывает во сколько раз (на сколько %) в целом изменились цены

реализации товаров в отчетном периоде по сравнению с базисным.

Применение агрегатных формул для расчётов общих индексов на практике часто

затруднено отсутствием раздельных значений цены, количества, затрат труда на

единицу продукции и т.д.

Средние (преобразованые) индексы.

. Jp (с чертой над р) - индекс цен

переменного периода

Jp (с

чертой над р) = р1(с чертой) / р0 (с чертой)= (сумма р1q1/сумму q1) /

(сумма p0q0/q0)

Этот индекс показывает во сколько раз изменилась в среднем цена

реализации товара «А» в отчетном периоде по сравнению с базисным.

. Jp(с чертой над р)(р)= р1 (с чертой)/

р0 (с чертой, штрих)= (сумма р1q1/

сумма q1) / (сумма р0q1/ сумма q1)

Показывает на сколько раз изменилась средняя цена реализации товара «А» в

отчетном периоде по сравнению с базисным только за счет влияния изменения цены

реализации этого товара у отдельных продавцов.

Индивидуальные индексы характеризуют изменения отдельных единиц

статистической совокупности. Так, например, если при изучении оптовой

реализации продовольственных товаров определяются изменения в продаже отдельных

товарных разновидностей, то получают индивидуальные (однотоварные).

Индивидуальные индексы обозначаются буквой / и снабжаются подстрочным

знаком индексируемого показателя: так iq - индивидуальный индекс объема произведенной продукции отдельного вида

или количества (объема) проданного товара данного вида, ip - индивидуальный индекс цен и т.д.

Индивидуальный индекс цен:

= q1/q0

где q1, p0 - цена единицы одноименной продукции в отчетном и базисном

периодах соответственно.

Индивидуальные индексы других показателей строятся аналогично. С

аналитической точки зрения индивидуальные индексы характеризуют изменения

индексируемой величины в текущем периоде по сравнению с базисным, т. е. во

сколько раз она возросла (уменьшилась) или сколько процентов составляет ее рост

(снижение). Значения индексов выражают в коэффициентах или процентах.

) Формула агрегатного индекса Пааше: Ip=сумма(p1q1)/сумма(p0q1), где сумма(p1q1)- фактическая стоимость продукции отчетного периода, сумма

(p0q1)- условная стоимость товаров, реализованных в отчетном

периоде по базисным ценам. Индекс цен Пааше показывает, во сколько раз возрос

(уменьшился) в среднем уровень цен на массу товара, реализованную в отчетном

периоде, или сколько процентов составляет его рост (снижение) в отчетном

периоде по сравнению с базисным периодом.

) Индекс цен Ласпейреса показывает, на сколько изменились цены в отчетном

периоде по сравнений с базисным, но по той продукции, которая была реализована

в базисном периоде, и экономию либо перерасход, который можно было бы получить

от изменения цен. Иначе говоря, он показывает, во сколько раз товары базисного

периода подорожали или подешевели в результате изменения цен на них в отчетном

периоде. Ip=сумма(p1q0)/сумма(p0q0).

) «Идеальный» индекс цен Фишера, который представляет собой среднюю

геометрическую из произведения двух агрегатных индексов цен Ласпейреса и Пааше:

Ip=корень( (сумма(p1q0)/сумма(p0q0))*(сумма(p1q1)/сумма(p0q1))).

Идеальность формулы заключается в том, что индекс яв-ся обратимым во

времени, т. е. при перестановке базисного и отчетного периодов полученный

«обратный» индекс - это величина обратная величине первоначального индекса.

24. Первичные учетные документы и их содержание

Основанием для записей в регистрах бухгалтерского учета являются

первичные документы.

Первичные документы принимаются к учету, если они составлены по форме,

содержащейся в альбомах унифицированных форм первичной учетной документации,

согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34

н (в ред. от 26.03.2007 № 26н)

Первичный учет представляет собой единый, повторяющийся во времени,

организованный процесс сбора, регистрации, накапливания, хранения информации.

Документ - это письменное доказательство. Он является письменным

подтверждением на право совершения хозяйственной операции.

Первичный документ подтверждает юридическую силу произведенной

хозяйственной операции. Типовыми принято называть первичные учетные документы,

предназначенные для оформления определенных хозяйственных операций. Благодаря

им достигается единообразие, т. е. однозначное понимание. Типовые бланки

содержат необходимые реквизиты: наименование документа, дату, содержание

хозяйственной операции, измерители, подписи лиц. На основании первичных

документов делаются записи в учетных регистрах.

Учетные документы бывают: 1) внешними; 2) внутренними.

Внешние документы поступают на предприятие со стороны из государственных

органов, вышестоящих организаций, банков, налоговых организаций.

Внутренние документы составляются непосредственно на предприятии.

Различаются следующие виды документов: 1) распорядительные; 2)

оправдательные; 3) комбинированные.

Оправдательные документы удостоверяют факт совершения хозяйственной

операции, к ним относятся приходные ордера, материалы, документы о приеме

выработанной продукции.

Комбинированные документы - это такие документы, которые одновременно

являются и распорядительными, и исполнительными, к ним относятся приходные,

расходные, кассовые ордера, расчетно-платежные ведомости на выдачу заработной

платы, авансы подотчетным лицам.

Разовые первичные документы оформляют каждую хозяйственную операцию 1

раз.

Накопительные документы составляются в течение определенного периода

путем постепенного накапливания однородных хозяйственных операций.

В конце периода подсчитываются итоги по соответствующим показателям.

Примеры накопительных документов: лимитные карты на отпуск материалов,

месячные наряды на работу.

Сводные документы обобщают показатели путем соответствующей их

группировки (расчетно-платежная ведомость работников).

От накопительных документов сводные отличаются тем, что сводный документ

составляется на основании первичных документов и является их сводкой, а

накопительный документ - это первичный документ, составляется постепенно.

На предприятиях руководителям по согласованию с главным бухгалтером

утверждается перечень лиц, имеющих право подписи первичных документов.

Количество лиц, имеющих право подписи документов особо дефицитных и

дорогостоящих материалов, должно быть ограничено.

Исправление ошибок в первичных документах и учетных регистрах . В

соответствии со ст. 9 Федерального закона "О бухгалтерском учете" не

допускается внесение исправлений в кассовые и банковские документы.

В остальные первичные учетные документы исправления могут вноситься

только по согласованию с участниками хозяйственных операций, что должно быть

подтверждено подписями тех же лиц, которые подписали документы, с указанием

даты внесения исправлений.

Сроки хранения первичных учетных документов. В соответствии со ст. 17

Федерального закона "О бухгалтерском учете" организации обязаны

хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую

отчетность в течение сроков, устанавливаемых согласно правилам организации

государственного архивного дела, но не менее пяти лет.

25. Банковская система. Центральный банк и

коммерческие банки

Банковская система - совокупность различных видов национальных банков и

кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

Банковская система включает центральный банк, сеть коммерческих банков ( и

других кредитно-расчётных центров. Центральный банк проводит государственную

эмиссионную и валютную политику, является ядром резервной системы. Коммерческие

банки осуществляют все виды банковских операций.

В странах с развитой рыночной экономикой сложились двухуровневые

банковские системы. Верхний уровень системы представлен центральным (эмиссионным)

банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на

универсальные и специализированные банки (инвестиционные банки, сберегательные

банки, ипотечные банки, банки потребительского кредита, отраслевые банки,

внутрипроизводственные банки).

Банковская система не включает небанковские кредитно-финансовые институты

(инвестиционные компании, инвестиционные, страховые компании, пенсионные фонды,

ломбарды, трастовые компании). Данные институты являются частью более общей

категории - финансовые институты.

Типы банковских систем: распределительную централизованную банковскую

систему; рыночную банковскую систему; банковскую систему переходного периода.

Распределительная (централизованная) банковская система: государство -

единственный собственник, монополия государства на формирование банков,

одноуровневая банковская система, политика единого банка, государство отвечает

по обязательствам банков, банки подчиняются правительству и зависят от его

оперативной деятельности, кредитные и эмиссионные операции сосредоточены в

одном банке, руководитель банка назначается центральной или местной властью

вышестоящими органами управления. Банковская деятельность регулируется

нормативно-правовыми документами.

В противоположность распределительной (планово-административной) системе

банковская система рыночного типа характеризуется отсутствием монополии

государства на банковскую деятельность. Для банковской системы в условиях рынка

характерна банковская конкуренция. Эмиссионные и кредитные функции разделены

между собой. Эмиссия денег сосредоточена в центральном банке, кредитование

предприятий и населения осуществляют различные деловые банки - коммерческие,

инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие

банки не отвечают по обязательствам государства, так же как государство не

отвечает по обязательствам коммерческих банков.

Банки, как элементы банковской системы, могут успешно развиваться только

во взаимодействии с другими элементами и, прежде всего, с банковской

инфраструктурой. К элементам банковской инфраструктуры относятся:

законодательные нормы; внутренние правила совершения операций; построение

учёта, отчётности, аналитической базы.

Центральный банк - главный регулирующий орган кредитной системы страны

или группы стран.),

Комме́рческий банк - негосударственное кредитное учреждение,

осуществляющее банковские операции для юридических и физических лиц (расчётные,

платёжные операции, привлечение вкладов, предоставление ссуд, а также операции

на рынке ценных бумаг и посреднические операции)

Эми́ссия денег (от фр. émission - выпуск) - выпуск в обращение новых

денег, увеличение обращающейся денежной массы.

Банк - кредитная организация, которая имеет исключительное право

осуществлять в совокупности следующие банковские операции: привлечение во

вклады денежных средств физических и юридических лиц, размещение указанных

средств от своего имени и за свой счёт на условиях возвратности, платности,

срочности, открытие и ведение банковских счетов физических и юридических лиц.

Универсальный банк - банк, осуществляющий все или большинство основных

видов банковских операций.

Универсальные банки более устойчивы, чем специализированные банки, так

как сочетают коммерческую и инвестиционную деятельность. Они могут в полной

мере использовать преимущества диверсификации своих операций.

26. Производство и технология. Производственная

функция

Производство образует материальную основу экономики.