Экономическая эффективность капитальных вложений

Экономическая эффективность

капитальных вложений

Введение

Современная экономика это сложный механизм, состоящий из множества

звеньев и ячеек. Уровень жизни любой страны в мире зависит от уровня экономики.

А уровень экономики в большей степени зависит от работы предприятий выпускающих

продукцию, предприятий которые разрабатывают и внедряют новые технологии и

совершенствуют старые.

Результат работы предприятий зависит от множества факторов. Одним из

таких факторов является Производственная мощность предприятия.

Понятие, назначение, и принцип Производственной мощности будут раскрыты в

теоретической части курсового проекта. В целом целью самого курсового проекта

является укрепление знаний, полученных в ходе учебного процесса, получение

опыта в расчетах различных параметров, таких как заработная плата, трудоемкость

производства, прибыль и так далее..

В дальнейшем полученные знания помогут примерно понять, как функционирует

конкретное предприятие, на котором предстоит работать. Станет возможным примерно

понять, за счет чего и как будет выплачиваться заработная плата.

Относительно актуальности вопроса теоретической части курсового проекта

можно сказать следующее: улучшение использования производственных мощностей

связано с повышением качества и конкурентоспособности продукции, улучшением

маркетинговой деятельности, расширением сбыта продукции. Таким образом, уровень

прибыли предприятия напрямую зависит от производственной мощности этого

предприятия.

. Теоретическая часть

Производственная мощность предприятия

Результатом

производственной деятельности предприятия

<#"876304.files/image001.gif"> -

коэффициент переналадки и ремонта оборудования = 0,08-0,10

Fн = (366 - (105

+ 15)) * 8 - (52 + 6) * 1 = 1910 час.д = 1910* 2 * (1 - 0,1) = 3438 час.

Годовая

программа ремонтов Nпр,

, шт. (3)

, шт. (3)

где

-

коэффициент загрузки оборудования, принимаемый равными 0,8-0,85, что

характеризует достаточно полное использование оборудования и наличие

необходимого резерва времени;

-

коэффициент загрузки оборудования, принимаемый равными 0,8-0,85, что

характеризует достаточно полное использование оборудования и наличие

необходимого резерва времени;

-

действительный годовой фонд времени работы оборудования, час.;

-

действительный годовой фонд времени работы оборудования, час.;

Тв-

норма времени на ведущем блоке, мин

В

качестве ведущего блока принимается блок с минимальной нормой времени.

Расчётное

значение Nпр округляется до целой величины, удобной для

последующих расчётов.

Nпр. =  , шт.

, шт.

Принимается

Nпр = 1900

Общая трудоёмкость годовой программы в нормо-часах:

,н.час.

(4)

,н.час.

(4)

где

Тшк - штучно-калькуляционное время, мин.

,н.час.

,н.час.

Определение

потребного количества оборудования и коэффициента его загрузки

Исходя

из трудоёмкости годовой программы ремонтов, на каждом блоке рассчитывается

потребное количество оборудования.

Расчётное

количество оборудования Sрасч. на каждом блоке определяется по формуле:

Sрасч. = .шт. (5)

.шт. (5)

Sрасч 1. = шт

шт

Sрасч 2. = шт

шт

Sрасч 3. = шт

шт

Где

обозначения прежние

Расчётное

количество оборудования (дробное) округляется в большую сторону, таким образом,

получают принятое количество оборудования Sпр.

Принимается

Sпр.1 = 3 шт; Sпр.2 = 1 шт; Sпр.3

= 2 шт

Коэффициент

загрузки оборудования Кз для данного блока определяется по формуле:

Кз

= ; (6)

; (6)

Кз1

=

Кз2

=

Кз3

=

Средний коэффициент загрузки оборудования по участку определяется по

формуле:

(7)

(7)

где

обозначения прежние

Таблица

1

Количество

оборудования и коэффициент его загрузки по участку

|

Блок

|

N пр шт.

|

F¶ час

|

Тшк, Мин

|

Sрасч шт

|

Sпр Шт

|

Кз

|

|

1

|

1900

|

3438

|

280

|

2,58

|

3

|

0,86

|

|

2

|

|

|

90

|

0,83

|

1

|

0,83

|

|

3

|

|

|

177

|

1,64

|

2

|

0,82

|

|

ИТОГО

|

|

|

547

|

5,05

|

6

|

0,84

|

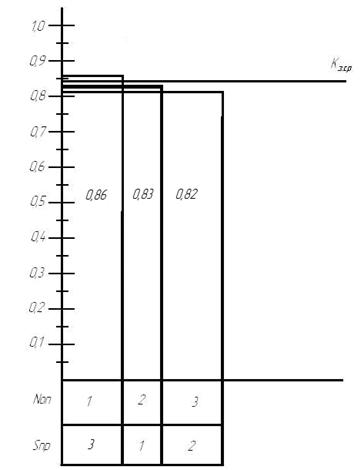

На основе данных таблицы 1 строится график загрузки оборудования (рисунок

1)

Определение количества работников участка

Расчёт численности основных рабочих Росн производится на каждом блоке, исходя

из трудоёмкости работ за год по формуле:

чел. (8)

чел. (8)

где

F¶р - действительный годовой фонд времени основного рабочего, час

Квн - коэффициент выполнения норм (1,0 - 1,1)

остальные обозначения прежние.

Рисунок 1

Действительный годовой фонд времени основного рабочего определяется:

др=(Дк - (Дв + Дпр+Дотп+Ддо+Дст+Дб+Дго)) * tн - (Дпв +Дппр) * tсокр, час. (9)

где

Дк - количество календарных дней в году;

Дв - количество выходных дней в году ;

Дпр - количество праздничных дней в году;

Дотп - количество дней очередного отпуска (28);

Ддо - количество дней дополнительного отпуска (3);

Дст - дни отпуска за стаж работы(2)

Дб - дни неявок по болезни (6)

Дго - дни выполнения гос. обязанностей (3)

tн -

нормативная продолжительность рабочего дня (8,2 часа)

Дпв - предвыходные дни

Дппр - предпраздничные дни

tсокр

- величина сокращения рабочего дня (1 час)др=(366 -(105 + 15 + 28 +3 + 2 + 6 +

3)) * 8,2 - (52 + 6) * 1 = 1615 час.

чел.

чел.

чел.

чел.

чел.

чел.

Результаты

расчётов по блокам сводятся в таблицу 2

Таблица 2

Численность

основных рабочих

|

Блок

|

Sпр

|

Разряд

|

Тшк, Мин

|

Nnр шт

|

F¶р час

|

Количество Осн. рабочих чел.

|

|

|

|

|

|

|

всего

|

1-я смена

|

2-я смена

|

|

3

|

4

|

280

|

1900

|

1615

|

6

|

3

|

3

|

|

1

|

4

|

90

|

|

|

2

|

1

|

1

|

|

2

|

5

|

177

|

|

|

4

|

2

|

2

|

|

ИТОГО

|

6

|

|

547

|

|

|

12

|

6

|

6

|

.2 Средний разряд основных рабочих iср определяется по формуле:

(10)

(10)

где

i- разряд

основного рабочего

Расчет

численности вспомогательных рабочих

К

вспомогательным рабочим относятся наладчики, контролеры, электрики,

транспортные рабочие.

Расчет

производится по укрупненным нормативам, т.е. численность вспомогательных

рабочих принимается в процентном отношении от общей численности основных

рабочих: (7 - 15%)

Рвсп. = Росн * (0,07 - 0,15), чел. (11)

Рвсп.

= 12 * 0,07 = 0,84  1 чел.

1 чел.

Расчет

численности МОП

К

младшему обслуживающему персоналу (МОП) относятся уборщицы, гардеробщики и др.

(2-3%)

Рмоп

= (Росн + Рвсп.) * (0,02-0,03), чел. (12)

Рмоп

= (12 + 1) * 0,02 = 0,26 1 чел.

Расчет

численности специалистов

К

специалистам участка относятся начальник участка, сменный мастер, технолог,

инженер.

Расчет

ведется по укрупненным нормативам: (10 - 12%)

Рсп

= (Росн + Рвсп.) * (0,10-0,12), чел. (13)

Рсп

= (12 + 1) * 0,10 = 1,3 2 чел.

Данные

свести в таблицу 3

Таблица

3

Структура

персонала

|

№ п/п

|

Категория ППП

|

Численность, чел.

|

Структура, %

|

|

1

|

Основные рабочие

|

12

|

75

|

|

2

|

Вспомогательные рабочие

|

1

|

6,25

|

|

3

|

Специалисты

|

2

|

12,5

|

|

4

|

МОП

|

1

|

6,25

|

|

ИТОГО

|

16

|

100%

|

Штатное расписание составляется на основе произведенных расчетов и

Единого тарифно-квалификационного справочника работ и профессий рабочих,

Единого квалификационного справочника должностей руководителей, специалистов и

служащих, утвержденные Постановлением Правительства РФ от 31.10.2002 N 787.

Таблица 4

Штатное расписание

|

№ п/п

|

Должность (специальность, профессия), разряд, класс,

категория

|

Количество штатных единиц

|

|

1

|

Монтажник радиоэлектронной аппаратуры и приборов 4 разряда

|

6

|

|

2

|

Контролёр радиоэлектронной аппаратуры и приборов 4 разряда

|

2

|

|

3

|

Регулировщик радиоэлектронной аппаратуры и приборов 5

разряда

|

4

|

|

4

|

Электрик 4 разряда

|

1

|

|

5

|

Начальник участка

|

1

|

|

6

|

Инженер

|

1

|

|

7

|

Уборщица

|

1

|

|

ИТОГО

|

16

|

.3 Экономическая часть

Расчет годового фонда заработной платы персонала участка и величины их

среднемесячного заработка

ФЗП рабочих состоит из основной и дополнительной заработной платы:

Фонд дополнительной заработной платы включает оплату очередных и

дополнительных отпусков, оплату времени выполнения государственных обязанностей,

другие выплаты, предусмотренные законодательством о труде за неотработанное на

производстве время. Основной годовой фонд заработной платы определяется в

зависимости от применяемой системы оплаты. Расчет ведется по каждому блоку.

Расчет заработной платы основных и вспомогательных рабочих:

б) при повременно - премиальной форме оплаты годовой основной ФЗП

определяется по формуле:

ФЗПповр = Счас. *Fдр.

*Росн / n ; руб. (16)

где n - коэффициент, учитывающий рост

производительности труда рабочих за счет внедрения организационных технических

мероприятий, принимать равным 1,05 - 1,08

ФЗПповр1 = 45,28*1615*6 / 1,05 = 417869,71 руб.

ФЗПповр2 = 45,28*1615*2 / 1,05 = 139289,90 руб.

ФЗПповр3 = 51,65*1615*4 / 1,05 = 317770,48 руб.

Расчет надбавок и доплат.

а) Доплата за работу в ночное время.

Ночным считается время с 22.00 до 6.00. Доплата выплачивается рабочим,

работающим во 2 - ю и 3 - ю смену.

Днч = Счас. * Тнч * Дрнч * Рнч * Пнч / 100; руб. (17)

где

Тнч - количество часов, отработанных одним рабочим за ночное время, час;

Дрнч - количество дней ночной работы в течение года, дни (количество

рабочих дней);

Рнч - количество рабочих работающих в ночное время, чел;

Пнч - процент надбавки за работу в ночное время (от часовой тарифной

ставки по ТК РФ 50%), %.

Днч1 = 45,28*2*204*1*50 / 100 = 27711,36 руб.

Днч2 = 45,28*2*204*2*50 / 100 = 9237,12 руб.

Днч3 = 51,65*2*204*2*50 / 100 = 21073,2 руб.

Таблица сменности работ

Таблица 5

|

Режим работы

|

Вид воздействия

|

Смены работ

|

Количество часов в ночное время

|

|

Двухсменный Трехсменный

|

Ночное время

|

2 2 и 3

|

2 2 и 8

|

Расчет общего годового ФЗП основных рабочих

ФЗПосн = ФЗПповр, сд. + Днч; руб. (18)

ФЗПосн1 = 417869,71 + 27711,36 = 445581,07 руб.

ФЗПосн2 = 139289,90 + 9237,12 = 148527,02 руб.

ФЗПосн3 = 317770,48 + 21073,2 = 338843,,68 руб.

ФЗПосн. Общ. = ΣФЗПосн ; руб. (19)

ФЗПосн. Общ. = 445581,07 + 148527,02 +338843,68 = 932951,77 руб.

Расчет дополнительной заработной платы; %

Пдоп.зп% = (До * 100 / (Дк - Дв - Дпр - До)) + 1; % (20)

Пдоп.зп% - процент дополнительной заработной платы; %

где

Дк - календарные дни в году; дн.,

До - продолжительность оплачиваемого отпуска,

Дв - количество выходных дней.

Дпр - количество праздничных дней.

% - на прочие оплачиваемые неявки.

Пдоп.зп% = (31 * 100 / (366 - 105 - 15 - 31)) = 15,4 %

ФЗПдоп. = Пдоп.зп% * ФЗПосн. Общ / 100, руб. (21)

ФЗПдоп. = 15,4 * 932951,77 / 100 = 143674,57 руб

Фонд оплаты труда основных рабочих с учетом районного коэффициента.

ФОТ осн. раб. = (ФЗПосн.общ + ФЗПдоп.) * Кур., руб. (22)

где

Кур. - районный уральский коэффициент = 1,15.

ФОТ осн. раб. = (143674,57 + 932951,77) * 1,15 = 1238131,79 руб.

Расчет среднемесячной зарплаты одного рабочего:

ЗПср. осн = ФОТосн. раб. * К / (Росн * 12), руб. (23)

где К - коэффициент, учитывающий выплаты из прибыли предприятия,

принимается равным 1,1 - 2,0.

ЗПср. осн = 1238131,79 * 2 / 12*12 = 17196,27 руб.

Расчет ФОП вспомогательных рабочих производится по повременно -

премиальной системе оплаты труда.

ФОТвсп.год. - годовой фонд заработной платы вспомогательных рабочих

рассчитывается по повременно - премиальной системе оплаты труда по 4 разряду.

ФОТвсп. = Счас 4 р. * Fдр *

Рвсп * Кур, руб. (24)

ФОТвсп. = 45,28 * 1615 * 1 * 1,15 = 84096,28 руб.

Расчет среднемесячной заработной платы вспомогательных рабочих

ЗПср.всп = ФОТвсп* К /( Рвсп * 12), руб. (25)

ЗПср.всп = 84096,28 * 2 / 1 * 12) = 14016,05 руб.

Расчет годового фонда оплаты труда специалистов, МОП,

ФОТсп.год. = Омсп * 12 * Рсп *Кур; руб. (26)

производственный участок калькуляция заработный

где

Ом - должностной оклад за месяц в руб.

Ом.сп. = 8000 - 10000 руб.

Ом.моп. = 4500 - 6000 руб.

Рсп - численность специалистов, чел.;

Для МОП расчет ведется аналогично

ФОТсп.год. = 8000 * 12 * 2 * 1,15 = 220800 руб.

ФОТМОПгод. = 6000 * 12 * 1 * 1,15 = 82800 руб.

Расчет среднемесячной заработной платы специалистов, МОП.

ЗПсрсп = ФОТгод.сп * К / (12 * Рсп.); руб. (27)

ЗПсрсп = 220800 * 2 / (12 * 2) = 18400 руб.

ЗПсрМОП = 82800 * 2 / (12 * 1) = 13800 руб.

Результаты расчетов сводятся в таблицу:

Таблица 6

Среднемесячная заработная плата работников участка

|

Категории персонала

|

Количество человек

|

ФОТ годовой с учетом коэффициента премии из прибыли, руб.

|

Среднемесячная зарплата, руб.

|

|

1.Основные рабочие 2.Вспомогательные рабочие 3.Специалисты

4.МОП

|

12 1 2 1

|

2476263,58 168192,56 441600 165600

|

17196,27 14016,05 18400 13800

|

|

ИТОГО:

|

16

|

3251656,14

|

16935,71

|

Средняя заработная плата по участку определяется:

ЗПср = ФОТ годовой с учетом коэффициента премии / (количество человек *

12), руб. (28)

ЗПср = 3251656,14/ (16 * 12) = 16935,71 руб.

Расчет себестоимости и цены на восстановление и ремонт устройства.

Расчет ведется по каждому блоку.

Таблица 7

Калькуляция полной себестоимости единицы ремонта

|

№

|

Статьи затрат

|

Условное обозначение

|

%

|

Сумма руб.

|

Методика расчета

|

|

1

|

Сырье и материалы (за вычетом отходов)

|

М

|

|

127 107 378

|

|

|

2

|

Электроэнергия на технологические цели

|

Зэн.

|

|

133,69 43,08 8498

|

Зэн.= (Nоб.*Fд*Sпр*Кз*Ко)*Цэн./(Кс*Км)/ Nпр

|

|

3

|

Основная ЗП Производственных рабочих

|

Зпосн

|

|

269,69 89,9 205,09

|

ФЗПосн *Кур/

Nпр

|

|

4

|

Дополнительная ЗП производственных рабочих

|

Зпдоп

|

15,42

|

43,53 13,84 31,58

|

Зпдоп=Зпосн•%Зпдоп 100

|

|

5

|

Отчисления в социальные фонды

|

Осс

|

30

|

93,97 31,12 71

|

Осс=(Зпосн+ Зпдоп)•30/100

|

Расходы на содержание и эксплуатацию оборудования

|

РСЭО

|

50

|

129,84 44,95 102,95

|

РСЭО=Зпосн•%РСЭО 100

|

|

7

|

Цеховые расходы Цеховая себестоимость

|

Рцех Сцех

|

60

|

161,81 53,94 123,05 959,56 383,76 996,65

|

Рцех=Зпосн•%Рцех/100 Сцех=М+Зэн+Зпосн+

Зпдоп+Осс+РСЭО+Рцех

|

|

8

|

Общезаводские расходы Производственная себестоимость

|

Робщ Спроиз

|

80

|

215,75 71,92 164,72 1175,31 455,68 1161,37

|

Робщ=Зпосн•%Робщ/100 Спроиз=Сцех+ +Робщ

|

|

9

|

Внепроизводственные расходы Полная себестоимость

|

Рвн Сполн

|

3

|

35,26 13,67 34,84 1210,57 469,35 1196,21

|

Рвн=Спроиз•%Рвн 100 Сполн=Спроиз+ +Рвн

|

|

10

|

Прибыль Цена ремонта

|

П Црем

|

20-30

|

242,11 93,87 239,24 1452,68 563,22 1435,45

|

П=Сполн•20,30 100 Црем=(Сполн+П)

|

Затраты на электроэнергию:

Где Nоб. - мощность единицы оборудования, кВт (12 кВт)д - эффективный

фонд времени работы оборудования

Sпр

-принятое количество оборудования

Кз - коэффициент загрузки оборудования

Ко - коэффициент одновременности работы оборудования = 0,6

Кс - коэффициент, учитывающий потери электроэнергии в сети = 0,96

Км - коэффициент полезного действия оборудования = 0,92

Цэн - цена одного кВт/час = 3,5 руб.

Зэн.1 = 12 * 3438 * 3 * 0,86 * 0,6 * 3,5 / 0,96 * 0,92 / 1900 = 133,69

руб.

Зэн.2 = (12 * 3438 * 1 * 0,83 * 0,6 * 3,5) / 0,88 / 1900 = 43,01руб.

Зэн.3 = (12 * 3438 * 2 * 0,82 * 0,6 * 3,5) / 0,88 / 1900 = 84,98 руб.

Зпосн1 = 445581,07 * 1,15 / 1900 = 269,69 руб.

Зпосн2 = 148527,02 * 1,15 / 1900 = 89,9руб.

Зпосн3 = 338843,68 * 1,15 / 1900 = 205,09 руб.

Зпдоп1 = 269,69 * 15,4 / 100 = 43,53 руб.

Зпдоп2 = 89,9 * 15,4 / 100 = 13,84 руб.

Зпдоп3 = 205,09 * 15,4 / 100 = 31,58 руб.

Осс1 = (269,69 + 43,53) * 30 / 100 = 93,97руб.

Осс2 =(89,9 + 13,84) * 30 / 100 = 31,12 руб.

Осс3 =(205,09 + 31,58) * 30 / 100 = 71 руб.

РСЭО1 = 269,69 * 50 / 100 = 129,84 руб.

РСЭО2 = 89,9 * 50 / 100 = 44,95 руб.

РСЭО3 = 205,09 * 50 / 100 = 102,95 руб.

Рцех1 = 269,69 * 60 / 100 = 161,81 руб.

Рцех2 = 89,9 * 60 / 100 = 53,94 руб.

Рцех3 = 205,09 * 60 / 100 = 123,05 руб.

Сцех1 = 127 +133,69 + 269,69 + 43,53 + 93,97 + 129,84 + 161,81 = 959,56

руб.

Сцех2 = 107 + 43,01 + 89,9 +13,84 + 31,12 + 53,94 + 44,95 =383,76 руб.

Сцех3 = 378 + 84,,98 + 205,09 + 31,58 + 71 + 102,95 + 123,05 = 996,65

руб.

Робщ1 = 269,69 * 80 / 100 = 215,75руб.

Робщ2 = 89,9 * 80 / 100 = 71,92 руб.

Робщ3 = 205,09 * 80 / 100 = 164,72 руб.

Спроиз1 = 959,56 + 215,75 = 1175,31 руб.

Спроиз2 = 383,76 + 71,92 = 455,68 руб.

Спроиз3 = 996,65 + 164,72 = 1161,37 руб.

Рвн1 = 1175,31 * 3 / 100 = 35,26 руб.

Рвн2 = 455,68 * 3 / 100 = 13,67 руб.

Рвн3 = 1161,37 * 3 / 100 = 34,84 руб.

Сполн1 = 11175,31 + 35,26 = 1210,57руб.

Сполн2 = 455,68 + 13,67 = 469,35 руб.

Сполн3 = 1161,37 + 34,84 = 1196,21 руб.

П1 = 1210,57 * 20 / 100 = 242,11 руб.

П2 = 469,35 * 20 / 100 = 93,87 руб.

П3 = 1196,21 * 20 / 100 = 239,24 руб.

Црем1 = 1210,57 + 242,11 = 1452,68 руб.

Црем2 = 469,35 + 93,87 = 563,22 руб.

Црем3 = 1196,21 + 239,24 = 1435,45 руб.

Себестоимость годового объема ремонтов блоков устройств.

Сполн.год. = Сполн. * Nпр.;

руб. (29)

Сполн.год.общ =Σ( Сполн. * Nпр).; руб. (30)

Сполн.год.1 = 11210,57 * 1900 = 2300083 руб.

Сполн.год.2 = 469,35 * 1900 = 891765 руб.

Сполн.год.3 = 1196,21 * 1900 = 2272799 руб.

Сполн.год.общ =2300083 + 891765 + 2272799 = 5464647 руб.

Стоимость годового объема ремонтов блоков устройств.

Цгод. = Црем * Nпр.;

руб. (31)

Цгод.общ. = Σ (Црем * Nпр).;

руб. (32)

Цгод.1 = 1452,68 * 1900 = 2760092руб.

Цгод.2 = 563,22 * 1900 = 1070118 руб.

Цгод.3 = 1435,45 * 1900 = 2727355 руб.

Цгод.общ. = 2760092 + 1070118 + 2727355 = 6557565 руб.

Определение безубыточности, чистой прибыли и рентабельности

Определение безубыточности - позволяет рассчитать объем производства

(критическую программу выпуска), при котором окупаются затраты на производство

и реализацию продукции и предприятие начинает получать прибыль.

Переменные затраты определяются:

Спер. = Σ(М + Зэн + ЗПосн + ЗПдоп + Осс) * Nпр , руб. (33)

Спер. = ( (127+ 107 + 378) + (133,69 + 43,01 + 84,98) + (269,69 + 89,9 +

205,09) + (43,53 + 13,84 + 31,58) + (93,97 + 31,12 + 71) ) * 1900 = 3274460

руб.

Постоянные затраты определяются:

Спост = Σ(РСЭО + Рцех + Робщ + Рвн) * Nпр, руб. (34)

Спост = ( ( 129,84 + 44,95 + 102,95) + (161,81 + 53,94 + 123,05) +

(215,75 + 71,92 + 164,72) + (35,26 + 13,67 + 34,84) ) * 1900 = 2190130 руб.

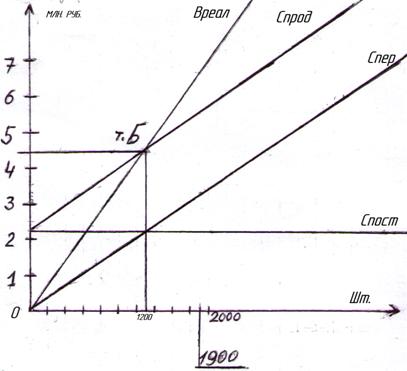

Точка безубыточности рассчитывается:

Тб = (Цгод.общ.. * Спост.) / (Цгод.общ. - Спер.), руб. (35)

Тб = Тб (руб.) / ΣЦрем., шт. < Nпр (36)

Тб = (6557565 * 2190130) / (6557565 - 3274460) = 4374493 руб.

Тб = 4374493 / 1452,68 + 563,22 + 1435,45 = 1267,47 < Nпр

Точка безубыточности в натуральном выражении (шт.) показывает то

количество продукции, которое необходимо изготовить и реализовать, чтобы

окупить затраты на производство и реализацию продукции и получать прибыль. По

расчетам она должна быть меньше, чем годовая программа выпуска (Nпр).

На основании расчетов строится график безубыточности. (рисунок 2)

Рисунок 2

Рентабельность одного ремонта

= П * 100 /

(Сполн. - М), % (37)

= 242,11 * 100 / (1210,57 - 127) = 22,34 %= 93,87 * 100 / (469,35 - 107)

= 25,91 %= 239,24 * 100 / (1196,21 - 378) = 29,2 %

Производительность труда. Выработка на одного рабочего

В = Nпр /

Росн., шт (38)

В = (ΣТ. *Nпр) / (60 * Росн.), н-час (39)

В =(Σ Цопт * Nпр) / Росн, руб. (40)

В = 1900/ 12 = 158 шт.

В = 547 * 1900 / (60 * 12) = 1443,47 н-час

В = 6557565 / 12 = 546463,75 руб.

Расчет чистой прибыли

Таблица 8

Формирование прибыли

|

Показатель

|

Расчет

|

Сумма

|

|

1. Годовая программа выпуска, шт

|

-

|

1900

|

|

2. Оптовая цена ремонтов, ΣЦ рем., руб.

|

-

|

3451,35

|

|

3. Полная себестоимость ремонтов, ΣСполн, руб.

|

-

|

2876,13

|

|

4. Стоимость годового объема ремонтов, Цгод.общ, тыс. руб.

|

-

|

6557,56

|

|

5. Полная себестоимость годовой программы ремонтов, Сполн.

год. общ, тыс.руб.

|

-

|

5464,65

|

|

6. Прибыль от реализации продукции, тыс. руб.

|

Пвал. = Ц год.общ - Сполн.год общ. (41)

|

1092,92

|

|

7. Суммарная величина налога на прибыль по ставке 20%, тыс.

руб.

|

Кн = Пвал * 20/100 (42)

|

218,58

|

|

8. Чистая прибыль, тыс. руб.

|

Пчист = Пвал - Кн (43)

|

874,3

|

Пвал. = 6557565 - 5464647 = 1092918 руб.

Кн = 1092918 * 20 / 100 = 218583,6 руб.

Пчист = 1092918 - 218583,6 = 874334,4 руб.

Рентабельность предприятия определяется:

Rпред. =

Пчист. * 100 / Сполн.год.общ., % (44)

пред. = 874334,4 * 100 / 5464647 = 16 %

.4 Технико-экономическое обоснование инвестиционного проекта

Для оценки коммерческой эффективности инвестиционного проекта

используются следующие показатели:

1. Абсолютная экономическая эффективность

2. Интегральная эффективность

. Чистый дисконтированный доход

. Индекс доходности

. Срок окупаемости капитальных вложений

.3.1 Расчет абсолютной экономической эффективности производится

Когда капитальные вложения финансируются за счет собственных средств

предприятия (прибыли, амортизационного фонда)

Эабс= (45)

(45)

где

Пчист

- чистая прибыль, тыс. руб.

КВ

- сумма капитальных вложений, тыс. руб.

Эффективность

капитальных вложений достигается при условии, если расчетный коэффициент (Эабс)

не меньше нормативного (Ен).

Нормативный

коэффициент эффективности капитальных вложений составляет:

- для капитальных вложений,

направляемых на снижение текущих издержек производства - 0,15;

Эабс=

Рентабельность

капитальных вложений

кв

= Эабс * 100, % (46)

кв

= 0,28 * 100 = 28 %

Расчет

срока окупаемости капитальных вложений

Срок

окупаемости представляет собой минимальный промежуток времени, начиная с

которого первоначальные вложения и другие затраты, связанные с реализацией

инвестиционного проекта покрываются суммарными результатами от его

осуществления.

Срок

окупаемости капитальных вложений, финансируемых за счет собственных средств,

рассчитывается:

Ток= , лет (47)

, лет (47)

Ток= , лет

, лет

Ток.

н = , лет

, лет

.3.2

Расчет интегральной эффективности капитальных вложений

Расчет

интегральной эффективности капитальных вложений производится, когда капитальные

вложения финансируются за счет заемных средств (кредитов, инвестиций). При

долгосрочном кредите на условиях возврата денежных средств инвестор помимо

суммы возврата кредита получает процентную ставку на авансированный капитал

(кредит).

Расчет

производится методом нарастающего итога чистой прибыли и осуществляется путем

последовательного приближения суммарной чистой прибыли к сумме возврата

авансированных капитальных вложений.

Сумма

возврата капитальных вложений каждого года рассчитывается:

КВвзi =

(КВвз(i-1) - Пчист(i-1)) * (1 + Кр), тыс. руб. (48)

где

КВвз(i-1)

- сумма возврата капитальных вложений предыдущего года, тыс. руб.

Пчист(i-1)

- сумма чистой прибыли предыдущего года, тыс. руб.

Кр

- коэффициент, показывающий процентную ставку на авансированный капитал.

Процентная ставка составляет 16%.

КВвз2

= 2225,7 * 1,16 = 2581,8 тыс. руб

КВвз3

= 1707,5 * 1,16 = 1980,7 тыс. руб

КВвз4

= 1106,4 * 1,16 = 1283,4 тыс. руб

КВвз5

= 409,1 * 1,16 =474,6 тыс. руб

Период

окупаемости характеризуется годом, когда суммарная чистая прибыль будет равна

величине возврата авансированного капитала.

(49)

(49)

Интегральная

эффективность капитальных вложений обеспечивается за пределами срока

окупаемости и рассчитывается:

Эинтi

= Пчистi / (КВ * Т) (50)

Эинт5

= 399,7 / (3100 * 5) = 0,03

Эинт6

= 1274/ (3100 * 6) = 0,07

Эинт7

= 2148,4 / (3100 * 7) = 0,1

Эинт8

= 3022 / (3100 *8) = 0,12

Эинт9

= 3897 / (3100 * 9) = 0,14

Эинт10

= 4771,3 / (3100 * 10) = 0,15

где

Пчистi

- чистая прибыль, полученная в последнем году окупаемости капитальный вложений,

тыс. руб.

Т

- срок окупаемости или период возврата авансированных капитальных вложений.

Данный

расчет свести в таблицу 9.

Таблица

9

Период

окупаемости капитальный вложений и интегральная эффективность

|

Год, Т

|

Капитальные вложения, КВ, тыс. руб.

|

Сумма возврата кап. Вложений, КВвз, тыс. руб.

|

Чистая прибыль, Пчист, тыс. руб.

|

Остаток суммы долга (-) или чистая прибыль (+), тыс. руб.

|

Интегральная экономическая эффективность

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

3100

|

3100

|

874,3

|

-2225,7

|

|

|

2

|

|

2581,8

|

874,3

|

-1707,5

|

|

|

3

|

|

1980,7

|

874,3

|

-1106,4

|

|

|

4

|

|

1283,4

|

874,3

|

-409,1

|

|

|

5

|

|

474,6

|

874,3

|

+399,7

|

0,02

|

|

6

|

|

|

874,3

|

+1274

|

0,07

|

|

7

|

|

|

874,3

|

+2148,4

|

0,1

|

|

8

|

|

|

874,3

|

+3022,7

|

0,12

|

|

9

|

|

|

874,3

|

+3897

|

0,14

|

|

10

|

|

|

874,3

|

+ 4771,3

|

0,15

|

Вывод: При процентной ставке на авансированный капитал 16% годовых и

чистой прибыли 874,3 тыс. рублей срок окупаемости с учетом выплаты процентной

ставки составит 6 лет.

.3.3 Расчет чистого дисконтированного дохода

Использование в практике оценки инвестиционных проектов чистого

дисконтированного дохода, как производного от показателя чистого дохода,

вызвано очевидной неравноценностью для инвестора сегодняшних и будущих доходов.

Иными словами, доходы инвестора, полученные в результате реализации проекта,

подлежат корректировке на величину упущенной им выгоды в связи с

«замораживанием» денежных средств, отказом от их использования в других сферах.

Для того чтобы отразить уменьшение абсолютной величины чистого дохода от

реализации проекта в результате снижения «ценности» денег с течением времени,

используется коэффициент дисконтирования α, который рассчитывается по формуле

(или табл. 15):

α = 1 / (1 + Е) t (51)

α1 = 1 / (1 + 0,2) 1 = 0,83

α2 = 1 / (1 + 0,2) 2 = 0,69

α3 = 1 / (1 + 0,2) 3 = 0,58

α4 = 1 / (1 + 0,2) 4 = 0,48

α5 = 1 / (1 + 0,2) 5 = 0,4

где

Е - норма дисконтирования (норма дисконта), Е = 0,2

t -

порядковый номер временного интервала получения дохода.

Значение коэффициента дисконтирования для заданного интервала (периода)

реализации проекта определяется выбранным значением нормы дисконтирования.

Норма дисконтирования (норма дисконта) рассматривается в общем случае как

норма прибыли на вложенный капитал, т.е. как процент прибыли, который инвестор

или предприятие хочет получить в результате реализации проекта.

Для получения величины чистого дохода с учетом будущего снижения

«ценности» денег (чистого дисконтированного дохода) необходимо определить:

- дисконтированные капитальные вложения, рассчитываются путем умножения

капитальных вложений на коэффициент дисконтирования:

КВдиск = КВ * 1 , тыс. руб. (52)

КВдиск = 3100 * 1 = 3100 тыс. руб.

дисконтированные текущие затраты - определяются для каждого года путем

умножения полной себестоимости годовой программы выпуска на коэффициент

дисконтирования:

Зтек.диск = Сполн.год * α, тыс. руб. (53)

Зтек.диск1 = 5464,7 * 0,83 = 4535,7 тыс. руб.

Зтек.диск2 = 5464,7 * 0,69 = 3770,6 тыс. руб.

Зтек.диск3 = 5464,7 * 0,58 = 3169,5 тыс. руб.

Зтек.диск4 = 5464,7 * 0,48 = 2623,05 тыс. руб.

Зтек.диск5 = 5464,7 * 0,4 = 2185,9 тыс. руб.

- дисконтированные поступления - определяются для каждого года путем

умножения товарной продукции на коэффициент дисконтирования:

диск. = ТП * α, тыс. руб. (54)

диск.1 = 6557,6 * 0,83 = 5442,8 тыс. руб.диск.2 = 6557,6 * 0,69 = 4524,7

тыс. руб.диск.3 = 6557,6 * 0,58 = 3803,4 тыс. руб.диск.4 = 6557,6 * 0,48 =

3147,6 тыс. руб.диск.5 = 6557,6 * 0,4 = 2623,04 тыс. руб.

В результате вычитания из дисконтированных поступлений суммы

дисконтированных текущих затрат и дисконтированных капитальных вложений

получаем чистый дисконтированный доход от проекта:

(55)

(55)

ЧДД

= 19641,5 - 16284,8 - 3100 = 156,8 т.р. > 0

где

t - номер

временного интервала реализации проекта;

T - срок

реализации проекта (во временных интервалах);

Rt - поступления

от реализации проекта;

Зt -

текущие затраты на реализацию проекта;

αt - коэффициент дисконтирования;

Kt - капитальные

вложения в проект.

Срок

реализации проекта рассматривается в зависимости от срока окупаемости

капитальных вложений (Ток), и равен нормативному сроку окупаемости 6 лет.

Критерий

эффективности инвестиционного проекта выражается следующим образом: ЧДД > 0.

Положительное значение чистого дисконтированного дохода свидетельствует о том,

что проект эффективен и может приносить прибыль в установленном объеме.

Отрицательное значение чистого дисконтированного дохода свидетельствует о

неэффективности проекта (т.е. при заданной норме прибыли проект приносит убытки

предприятию и (или) его инвесторам).

Расчет

чистого дисконтированного дохода сводится в таблицу 10.

Таблица 10

Определение

чистого дисконтированного дохода

(при норме дисконтирования 20 %)

|

Номер временного интервала (год)

|

Коэффициент дисконтирования

|

Дисконтированные капитальные вложения

|

Дисконтированные текущие затраты

|

Дисконтиро ванные поступления

|

Доход

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

0

|

1

|

3100

|

0

|

0

|

-3100

|

|

1

|

0,83

|

|

4535,7

|

5442,8

|

907,1

|

|

2

|

0,69

|

|

3770,6

|

4524,7

|

754,1

|

|

3

|

0,58

|

|

3169,5

|

3803,4

|

633,9

|

|

4

|

0,48

|

|

2623,05

|

3147,6

|

524,6

|

|

5

|

0,40

|

|

21,85,9

|

2623,04

|

437,1

|

|

ИТОГО

|

|

3100

|

16284,8

|

19541,5

|

156,8

|

Вывод: Чистый дисконтированный доход равен 156,8 >0, что говорит об

эффективности капитальных вложений.

Индекс доходности проекта позволяет определить, сможет ли текущий доход

от проекта покрыть капитальные вложения в него. Он рассчитывается по формуле

ИД

=  (56)

(56)

где

обозначения прежние.

ИД = (19541,5 - 16284,8) / 3100 = 1,05 > 1

Эффективным считается проект, индекс доходности которого выше единицы.

Анализ показателей, влияющих на эффективность капитальных вложений

Таблица 11

Показатели, влияющие на эффективность капитальных вложений

|

Показатели

|

Единица измерения

|

Расчетное значение

|

Нормативное значение

|

|

1. Капитальные вложения

|

Тыс. руб.

|

|

|

|

2. Абсолютная экономическая эффективность капитальных

вложений

|

|

0,28

|

0,15

|

|

3. Срок окупаемости кап. вложений, финансируемых за счет

собственных средств

|

лет

|

3,57

|

6,7

|

|

4. Интегральная экономическая эффективность капитальных

вложений, финансируемых за счет привлеченных (заемных) средств на 8 году

|

|

0,15

|

0,15

|

|

5. Период окупаемости капитальных вложений, финансируемых

за счет привлеченных (заемных) средств с учетом выплаты процентной ставки

|

лет

|

6

|

6

|

|

6. Чистый дисконтированный доход

|

Тыс. руб.

|

156,6

|

ЧДД>0

|

|

7. Индекс доходности

|

|

1,05

|

ИД>1

|

Выводы

Абсолютная экономическая эффективность капитальных вложений,

финансируемых за счет собственных средств предприятия составляет 0,28 >0,15,

при этом срок окупаемости составит 3,57 лет.

При процентной ставке на авансированный капитал 16% годовых и чистой

прибыли 874,3 тыс. рублей срок окупаемости капитальных вложений, финансируемых

за счет привлеченных (заемных) средств с учетом выплаты процентной ставки

составит 6 лет. Чистый дисконтированный доход равен 156,8 >0, что говорит об

эффективности капитальных вложений. Индекс доходности равен 1,05 >1, что

показывает, что сумма дисконтированных текущих доходов по проекту превышает величину

дисконтированных капитальных вложений.

Составление разделов бизнес-плана

Таблица 12

План производства

|

№

|

Наименование показателей

|

Единица измерения

|

Показатели

|

|

1

|

Годовая производственная мощность

|

шт.

|

1900

|

|

2

|

Трудоемкость годовой программы выпуска

|

н. час.

|

117321,7

|

|

3

|

Количество оборудования на участке

|

шт.

|

6

|

|

4

|

Средний коэффициент загрузки оборудования

|

|

0,84

|

Таблица 13

План по кадрам

|

№

|

Наименование показателей

|

Единица измерения

|

Показатели

|

|

1

|

Количество работников на участке

|

Чел.

|

16

|

|

2

|

Количество основных рабочих

|

чел.

|

12

|

|

3

|

Средний разряд основных производственных рабочих

|

|

4,3

|

|

4

|

Среднемесячная зарплата основных производственных рабочих

|

Руб.

|

17196,27

|

|

5

|

Среднемесячная зарплата работников участка

|

Руб.

|

16935,71

|

|

6

|

Производительность труда (выработка продукции за год на

одного производственного рабочего)

|

н.час./чел.

|

1443,47

|

|

7

|

Производительность труда (выработка продукции за год на

одного производственного рабочего)

|

Шт. / чел.

|

158,3

|

|

8

|

Производительность труда (выработка продукции за год на

одного производственного рабочего)

|

Руб. / чел.

|

546463,75

|

Таблица 14

Финансовый план

|

№

|

Наименование показателей

|

Единица измерения

|

Показатели

|

|

1

|

Себестоимость годовой программы ремонтов

|

Тыс. руб.

|

5464,64

|

|

2

|

Товарная продукция

|

Тыс. руб.

|

6557,56

|

|

3

|

Прибыль от реализации продукции

|

Тыс. руб.

|

1092,92

|

|

4

|

Чистая прибыль

|

Тыс. руб.

|

874,3

|

|

5

|

Налог на прибыль

|

Тыс. руб.

|

218,58

|

|

6

|

Точка безубыточности

|

Тыс. руб.

|

4374,49

|

|

7

|

Точка безубыточности

|

Шт.

|

1267,47

|

|

8

|

Рентабельность предприятия

|

%

|

16

|

Таблица 15

Стратегия финансирования

|

№

|

Наименование показателей

|

Единица измерения

|

Показатели

|

|

1

|

Капитальные вложения

|

Тыс. руб.

|

3100

|

|

2

|

Чистая прибыль

|

Тыс. руб.

|

874334,4

|

|

3

|

Рентабельность капитальных вложений

|

%

|

28

|

|

4

|

Чистый дисконтированный доход

|

Тыс. руб.

|

156,8

|

|

5

|

Индекс доходности

|

|

1,05

|

|

6

|

Срок окупаемости капитальных вложений за счет собственных

средств

|

лет

|

3,57

|

|

7

|

Процентная ставка за кредит

|

%

|

16

|

|

8

|

Срок возврата кредита

|

лет

|

6

|

Библиография

1. Единый

тарифно-квалификационный справочник работ и профессий рабочих, Единый

квалификационный справочник должностей руководителей, специалистов и служащих,

утвержденные Постановлением Правительства РФ от 31.10.2002 N 787.

. Налоговый

кодекс РФ

3. Трудовой

кодекс РФ

. Герасименко

В.В. Ценообразование: Учебное пособие - М.: Инфра - М, 2008

5. Гуреева

М.А. Экономика машиностроения: Учебник - М.: Академия, 2010

6. Еленева

Ю.А. Экономика машиностроительного производства: Учебник. - М.: Академия, 2007

7. Мукминшин

К.К., Бадаева А.А. Экономика отрасли: учебное пособие, Уфа - 2014

8. Организация

производства под ред. Новицкого Н.И. - М.: КНОРУС, 2009

9. Райзберг

Б.А. Словарь современных экономических терминов - М.:Айрис-пресс, 2007

10. Салимжанов

И.К. Ценообразование: Учебник - М.:КНОРУС, 2008

11. Скляренко

В.К. Экономика предприятия: Учебник - М.: Инфра-М, 2011

12. Уолкер

О. Маркетинговая стратегия - М.: Вершина, 2007

13. Правовая программа

«Консультант плюс».