Моделирование рыночных механизмов деятельности предприятия

Автономная

некоммерческая организация высшего профессионального образования

Восточно-европейский

институт экономики, управления и права

КУРСОВОЙ

ПРОЕКТ

по

дисциплине «Экономика организации»

Тема:

Моделирование

рыночных механизмов деятельности предприятия

Выполнила:

Третьякова О.В.

студентка

группы М 131

Проверил:

к.т.н.,

профессор

Басалаев Д.Э.

Тула - 2015

Содержание

Введение

.

Основные производственные фонды

.

Расчет потребности в кадрах и фондов заработной платы

.

Расчёт себестоимости и цены изделий, составление смет затрат на производство

продукции

.

Оборотные фонды и средства предприятия

Введение

Целью курсового проекта по учебной дисциплине

«Экономика труда» является выработка навыков практического применения элементов

организации, нормирования и оплаты труда, а также закрепление теоретических

знаний по проблеме рынка труда.

Курсовой проект состоит из трёх разделов. Первый

раздел включает изучение и моделирование рыночных механизмов деятельности

предприятия, рыночное установление заработной платы.

Второй раздел включает изучение и проектирование

трудового процесса, организацию рабочего места, рационализацию приёмов и

методов труда с использованием системы микроэлементных нормативов.

Третий раздел посвящён изучению методов планирования

труда на предприятии и включает расчёт численности различных категорий

работников предприятия и фонда оплаты их труда

1. Основные производственные фонды

В данном разделе производится выполнение

расчётов по части ОФ - производственному оборудованию, включающих следующие

показатели:

определение стоимостных оценок производственного

оборудования;

расчёт суммы годовых амортизационных отчислений;

оценка динамики ОФ.

Исходные данные для расчётов по данной теме

приведены в таблицах 1.1., 1.2

Тема 1. Основные производственные фонды.

Таблица

1.1

Исходные данные:

|

Показатели

|

значение

показателя

|

|

Количество

станков на начало года:

|

60

|

|

-

фрезерные

|

18

|

|

-

токарные

|

30

|

|

-

сверлильные

|

8

|

|

-

сборочное оборудование (СО)

|

4

|

|

Ввод

новых станков по кварталам: II

квартал - фрезерные

|

8

4

|

|

-

токарные

|

3

|

|

-

сверлильные

|

-

|

|

-

сборочное оборудование (СО)

|

1

|

|

III квартал -

фрезерные

|

4 2

|

|

-

токарные

|

-

|

|

-

сверлильные

|

-

|

|

-

сборочное оборудование (СО)

|

2

|

|

IV квартал -

фрезерные

|

3 1

|

|

-

токарные

|

2

|

|

-

сверлильные

|

-

|

|

-

сборочное оборудование (СО)

|

-

|

|

Вывод

старых станков по кварталам: III

квартал - фрезерные

|

- 2 1

|

|

-

токарные

|

1

|

|

-

сверлильные

|

-

|

|

-

сборочное оборудование (СО)

|

-

|

|

IV квартал -

фрезерные

|

1 -

|

|

-

токарные

|

1

|

|

-

сверлильные

|

-

|

|

-

сборочное оборудование (СО)

|

-

|

|

Количество

работающих станков по сменам: I

смена

|

58

|

|

II смена

|

39

|

|

Фактический

срок эксплуатации:

- фрезерные

|

3

|

|

-

токарные

|

7

|

|

-

сверлильные

|

4

|

|

-

сборочное оборудование (СО)

|

2

|

Таблица

1.2

|

Группа

оборудования

|

Средняя

оптовая цена единицы оборудования, тыс. руб.

|

Нормативный

срок службы, лет

|

Ликвидационная

стоимость оборудования, % от балансовой стоимости.

|

|

Фрезерные

Токарные Сверлильные СО

|

130

98 56 84

|

15

11 12 10

|

10

8 7 6

|

Затраты на транспортировку и монтаж- 10% от

цены.

.1 Первоначальная (балансовая) стоимость

оборудования, Фпервj,

тыс.

руб:

где: Цj - средняя

оптовая цена единицы j-ой группы оборудования, тыс. руб;

Сj нг - количество

единиц j-ой группы

оборудования на начало года;

Ктр.,м - коэффициент,

учитывающий затраты на транспортировку приобретаемого оборудования и монтаж,  .

.

Первоначальная (балансовая)

стоимость, тыс. руб.:

Фперв фр = 130 181,1= 2574;

181,1= 2574;

Фперв св = 5681,1= 492.8;

Фперв со = 8441,1= 369.6;

Фперв ток = 98301,1=323.4.

.2 Ликвидационная стоимость, Флj, тыс. руб.:

где Прл - процент от

первоначальной стоимости для определения ликвидационной стоимости.

Ликвидационная стоимость, тыс. руб.

Фл фр= 2574 = 257.4 Фл св = 492.8

= 257.4 Фл св = 492.8

Фл ток = 323.4 = 25.872 Фл со =

= 25.872 Фл со =

.3 Возмещение износа ОФ путём перенесения

их стоимости на выпускаемую продукцию называется амортизацией, денежное

выражение этой величины - амортизационными отчислениями.

Годовая норма амортизационных

отчислений, Нaj, %:

где Тнj -

нормативный срок службы j-ой группы оборудования, лет.

Годовая норма амортизационных

отчислений; %

На фр = На св =

На св = 7.75

7.75

На ток =  На со =

На со = 0.94

0.94

.4 Среднегодовая стоимость

оборудования:

где  - первоначальная (балансовая)

стоимость j-ой группы

оборудования на начало года,

- первоначальная (балансовая)

стоимость j-ой группы

оборудования на начало года,  тыс. руб.;

тыс. руб.;

- стоимость вводимого в течение

года нового оборудования j-ой группы в i-ом

квартале, тыс. руб.

- стоимость вводимого в течение

года нового оборудования j-ой группы в i-ом

квартале, тыс. руб.

где  - количество единиц j-ой группы

оборудования, введенных в i-ом квартале;

- количество единиц j-ой группы

оборудования, введенных в i-ом квартале;

- срок действия вводимого в

эксплуатацию оборудования j-ой группы в i-ом квартале

до конца года, мес.;

- срок действия вводимого в

эксплуатацию оборудования j-ой группы в i-ом квартале

до конца года, мес.;

- стоимость выводимого из

эксплуатации оборудования j-ой группы в i-ом

квартале, тыс. руб.;

- стоимость выводимого из

эксплуатации оборудования j-ой группы в i-ом

квартале, тыс. руб.;

,

,

где  - количество единиц j-ой группы

оборудования, выведенных из эксплуатации в i-ом

квартале;

- количество единиц j-ой группы

оборудования, выведенных из эксплуатации в i-ом

квартале;

- срок до конца года, в течение

которого выведенное из эксплуатации оборудование j-ой группы в

i-ом квартале

не работает, мес.;

- срок до конца года, в течение

которого выведенное из эксплуатации оборудование j-ой группы в

i-ом квартале

не работает, мес.;

i - номер

квартала.

Среднегодовая стоимость всего

оборудования, Фсг, тыс. руб.:

Среднегодовая стоимость ОФ, тыс.

руб.:

.5 Годовые амортизационные

отчисления, Агj, тыс. руб.:

Годовые амортизационные отчисления,

тыс. руб.:

.6 Остаточная стоимость

оборудования, Фостj, тыс. руб.:

где  - фактический срок эксплуатации j-ой группы

оборудования, лет.

- фактический срок эксплуатации j-ой группы

оборудования, лет.

Результаты расчётов заносятся в

форму 1.1

Остаточная стоимость, тыс. руб.:

Форма

1.1

|

Группа

оборудования

|

Цj

тыс.

руб.

|

Сj

нг, нет шт.

|

Фперв

j;

тыс. руб.

|

Флj;

тыс. руб.

|

Нaj;

тыс. руб.

|

Фско;

тыс. .руб.

|

Arj; тыс.

руб.

|

Фостj;

Тыс. .руб.

|

|

Фрезерные

Токарные Сверлильные СО

|

130

98 56 84

|

18

30 8 4

|

2574

323.4 492.8 369.6

|

257.4

25.872 34.496 22.176

|

6

83.63 7.75 0.94

|

3003 754.6 492.8 531.3

|

180.18 63.114 38.19 49.93

|

2110.68 134.05 340.12 300.12

|

|

Итого

|

3759.8

|

339.94

|

|

4781.7

|

331.41

|

2884.97

|

.7 Оценка динамики оборудования

Производится путём расчёта следующих

показателей:

коэффициент обновления:

где Фкг - стоимость

оборудования на конец года, тыс. руб.

коэффициент выбытия:

коэффициент выбытия:

коэффициент прироста:

коэффициент сменности:

, где

, где

СI ,СII - количество

работающих станков в первую и вторую смену.

Результаты расчётов приводится в

форме 1.2.

Оценка динамики оборудования

приведена в форме 1.2.

Первоначальная стоимость единицы

оборудования, тыс. руб.:

;

;

;

;

;

;

Форма

1.2

|

№ кв.

|

Группа

оборудования

|

Ввод

оборудования

|

Вывод

оборудования

|

Прирост

|

Балансовая

стоимость

|

|

|

Свв;

|

Фвв;

тыс. руб.

|

Свыв.

|

Фвыв

тыс. руб.

|

|

По

группе

|

всего

|

|

I

|

Фрезерные

Токарные Сверлильные СО

|

-

- - -

|

-

- - -

|

-

- - -

|

-

- - -

|

-

- - -

|

2574

323.4 492.8 369.6

|

3759.8

|

|

II

|

Фрезерные

Токарные Сверлильные СО

|

4 3 - 1

|

572 323.4 - 92.4

|

-

- - -

|

-

- - -

|

572 323.4 - 92.4

|

3164 6468 492.8 462

|

10586.8

|

|

III

|

Фрезерные

Токарные Сверлильные СО

|

2 - - 2

|

286 - - 184.8

|

1 1 -

-

|

143 107.8 - -

|

143 -107.8 - 184.8

|

3289 6360.2 492.8 6468.8

|

16610.8

|

|

IV

|

Фрезерные

Токарные Сверлильные СО

|

1

2 - -

|

143 215.6 -

-

|

- 1 - -

|

- 107.8 - -

|

143 107.8 - -

|

3432 6468 492.8 6468.8

|

16861.6

|

|

Итого

|

1817.2

|

|

358.6

|

1458.6

|

|

|

|

Расчетные

показатели

|

Кобн=0,10

|

Квнв=0,02

|

Кпр=0,08

|

|

|

|

|

|

|

|

|

|

|

|

. Расчет потребности в кадрах и

фондов заработной платы

В данном разделе требуется

определить:

потребную численность

производственных, вспомогательных рабочих;

руководителей и специалистов;

служащих;

фонды основной, дополнительной

заработной платы и отчисления на социальные нужды всех категорий персонала.

Исходные данные приведены в табл.

2.1, 2.2, 2.3, 2.4.

Тема 2. Расчёт потребности в кадрах

и фондов заработной платы

Таблица

2.1

Трудоёмкость обработки изделий по видам работ

Исходные данные:

|

Виды

работ

|

Разряд

|

Трудоёмкость

обработки изделиё по видам работ, мин

|

|

Фрезерные

Токарные Сверлильные Сборка

|

IV

III III V

|

Изделия

А

|

Изделия

Б

|

|

|

38 25 15 43

|

42 25 12 50

|

.1 Списочная численность производственных

рабочих по профессиям, чел.:

где tij -

трудоёмкость обработки i-го изделия на j-ом

оборудовании, мин;

Nгi- годовая

программа выпуска i-го изделия, шт;

Fраб -

действительный годовой фонд времени рабочего, час;

Kcn -

коэффициент списочного состава;

Kвн -

коэффициент выполнения норм;

n -

количество изделий.

Списочная численность

производственных рабочих по профессиям, чел:

18

18

21

21

Поэтапный расчёт численности

производственных рабочих приводится в форме 2.1

Форма

2.1

Численность производственных рабочих

|

Номер

изделия

|

Годовая

программа, тыс. руб.

|

Трудоёмкость

по видам работ на годовую программу, час

|

|

|

Фрезерные

|

Токарные

|

Сверлильные

|

Сборочные

|

|

А

|

30

|

19000

|

12500

|

7500

|

21500

|

|

Б

|

25

|

17500

|

10417

|

5000

|

20833

|

|

Суммарная

трудоёмкость, час

|

36500

|

22917

|

12500

|

42333

|

|

Списочная

численность рабочих по профессиям, чел

|

18

|

11

|

6

|

21

|

|

Общая

численность производственных рабочих, чел

|

56

|

.2 Общая численность производственных рабочих,

чел:

где j = 1 ÷ 4

- количество

профессии.

Общая численность персонала, чел:

2.3 Общая численность персонала

предприятия, чел:

где  - процент производственных рабочих

в составе персонала.

- процент производственных рабочих

в составе персонала.

.4 Списочная численность

вспомогательных рабочих, чел:

Где  - процент вспомогательных рабочих,

связанных с обслуживанием оборудования (

- процент вспомогательных рабочих,

связанных с обслуживанием оборудования ( ) и не

связанных с обслуживанием оборудования (

) и не

связанных с обслуживанием оборудования ( ) в составе персонала.

) в составе персонала.

.5 Списочная численность

руководителей и специалистов, чел

где ПрР,Cn - процент

руководителей и специалистов в составе персонала.

Списочая численность остальных

категорий работающих, чел

RПрасч = 56 + 23 +

11 + 4 = 94 чел

По расчётам в п.2.2. общая

численность персонала 94 чел. Производится корректировка рассчитанной

численности по категориям: например, уменьшаем численность вспомогательных

рабочих, не связанных с обслуживанием оборудования ( ) на 1 чел.

и численность руководителей и специалистов на 1 чел.

) на 1 чел.

и численность руководителей и специалистов на 1 чел.

Таким образом, получаем

Результат расчётов заносятся в форму

2.2.

Форма

2.2

Численность других категорий работающих

|

Численность

других категорий работающих. Категория работающих

|

Количество,

чел

|

|

Вспомогательные

рабочие Руководители и специалисты Служащие

|

22

10 5

|

.6 Расчёт фондов заработной платы

производительных рабочих

Часовая тарифная ставка рабочего-сдельщика I

разряда 30 руб.

Основная заработная плата по каждому изделию,

руб.:

где Cчjkcд - часовая

тарифная ставка рабочего-сдельщика, соответствующая

k-му разряду j-го вида

работ, руб;

tij

- трудоёмкость j-го вида

работ по i-му изделию;

КпПР - коэффициент,

учитывающий размер премий производственным рабочим.

Часовая тарифная ставка, руб.:

где  - часовая тарифная

ставка первого разряда, при сдельной оплате труда, руб;

- часовая тарифная

ставка первого разряда, при сдельной оплате труда, руб;

Kтjк - тарифный

коэффициент, соответствующий какому-то разряду j-го вида

работ.

Основная заработная плата по каждому изделию,

руб:

2.7 Дополнительная заработная плата по каждому

изделию, руб.:

,

,

где Kд -

коэффициент, учитывающий размер дополнительной заработной платы.

Дополнительная заработная плата по каждому

изделию, руб:

2.8 Отчисления на социальные нужды по каждому

изделию, руб.:

,

,

где Kocн -

коэффициент, учитывающий размер страховых взносов.

Отчисления на социальные нужды по каждому

изделию, руб:

2.9 Фонд основной, дополнительной заработной

платы и отчислений на социальные нужды производственных рабочих по каждому

изделию и в целом по цеху, тыс. руб.:

где Nгi - годовая

программа выпуска по i-му изделию, шт.

где n -

количество изделий;

Фонды основной, дополнительной

заработной платы и отчислений на социальные нужды производственных рабочих по

изделиям и в целом по цеху, тыс. руб.

2.10 Расчёт основной заработной платы:

вспомогательных рабочих связанных (ФоснIВР)

и не связанных (ФоснIIВР)

с обслуживанием оборудования, и их общий фонд; руководителей и специалистов;

служащих, тыс. руб.:

где  - часовая тарифная ставка первого

разряда при повременной оплате труда, руб.;

- часовая тарифная ставка первого

разряда при повременной оплате труда, руб.;

КТК - тарифный коэффициент k-го

разряда;

- численность вспомогательных рабочих,

связанных с обслуживанием оборудования (k = IV) и не

связанных с обслуживанием оборудования (k = III);

- численность вспомогательных рабочих,

связанных с обслуживанием оборудования (k = IV) и не

связанных с обслуживанием оборудования (k = III);

Fраб -

действительный годовой фонд времени рабочего, час;

- коэффициент, учитывающий размер

премии вспомогательным рабочим.

- коэффициент, учитывающий размер

премии вспомогательным рабочим.

где OP,Cп

- средний месячный оклад руководителей и специалистов, руб.

- коэффициент, учитывающий размер

премии руководителям и специалистам.

- коэффициент, учитывающий размер

премии руководителям и специалистам.

,

,

где OCл - средний

месячный оклад служащих, руб;

- коэффициент, учитывающий размер

премии служащим.

- коэффициент, учитывающий размер

премии служащим.

.11 Расчёт фондов дополнительной

заработной платы и отчислений на социальные нужды вспомогательных рабочих,

руководителей и специалистов, служащих:

Фонды основной, дополнительной

заработной платы и отчислений на социальные нужды остальных категорий

работающих, тыс. руб.

Часовая тарифная ставка I

разряда рабочего-повременщика 29 руб

Средний месячный оклад руководителей

и специалистов 20 00руб.

Средний месячный оклад служащих

12000руб.

Результаты расчётов заносятся в

форму 2.3.

Форма

2.3

|

Категории

работающих

|

Фонд

основной заработной платы, тыс. руб.

|

Фонд

дополнительной заработной платы, тыс. руб.

|

Фонд

отчислений на социальные нужды, тыс. руб.

|

|

Производственные

рабочие Вспомогательные рабочие: - связанные с обслуживанием оборудования -

не связанные с обслуживанием оборудования Руководители и специалисты Служащие

|

7980

2776.2 1920 960

3696

825.

|

1596

555.2

363.2

151.2

739.2

165

|

3648,7

1006.09 658.19 347.9

1339.4

299

|

|

Итого

|

18157.2

|

3569.8

|

7299.3

|

3. Расчёт себестоимости и цены изделий,

составление смет затрат на производство продукции

производственный трудовой затрата

себестоимость

В данном разделе требуется рассчитать:

полную себестоимость и отпускную цену

производителя изделий;

смету затрат на производство по статьям

калькуляции;

смету затрат на производство по экономическим

элементам;

точку безубыточности производства по каждому

изделию.

Исходные данные приведены в табл. 3.1, 3.2, 3.3.

Варианты заданий: тема 2, табл.2.2.

Тема 3. Расчет себестоимости и цены изделия,

составление смет затрат на производство продукции

Исходные данные:

Таблица.

3.1

|

Вид

материала

|

Норма

расходов на изделие

|

Норма

реализ. отходов, % от нормы расхода

|

|

А

|

В

|

|

|

Сталь

Чугун Цветные металлы

|

32

20

5

|

30 25 6

|

20

30 8

|

Таблица.

3.2

Цена на использованные материалы и отходы:

|

Вид

материала

|

Цена

материала за тонну, тыс.руб.

|

Цена

отходов за тонну, тыс.руб.

|

|

Сталь

Чугун Цветные металлы

|

16

9 45

|

3,5

2,5 18

|

Цены на покупные комплектующие изделия и

полуфабрикаты принять в размере 50-70% от суммарной стоимости основных

материалов.

Кох = 230 - 260%

Квп = 3 - 7%

Таблица

3.3

Расходы на содержание и эксплуатацию

оборудования, общепроизводственные расходы

|

Статья

расходов

|

Сумма,

тыс. руб.

|

|

1.

Амортизация производственного оборудования

|

331.41

|

|

2.

Основная и дополнительная зарплата вспомогательных рабочих, обслуживающих

оборудование

|

1816.2+363.2+830.36=3009,8

|

|

3.

Амортизация здания цеха

|

270

|

|

4.

Основная и дополнительная зарплата вспомогательных рабочих, несвязанных с

обслуживанием оборудования

|

3696+739.2+1339.4=5774.6

|

|

5.

Энергия, расходуемая на работу оборудования

|

1220

|

|

6.

Энергия на содержание здания и рабочих мест (отопление, освещение и т.д.)

|

1600

|

|

7.

Вспомогательные материалы для ухода за оборудованием

|

230

|

|

8.

Затраты на ремонт здания, инвентаря цеха

|

680

|

|

9.

Содержание транспортных средств цеха

|

270

|

|

10.

Затраты на ремонт производственного оборудования

|

3759.8*8%= 300.8

|

|

11.

Возмещение износа малоценного и быстроизнашивающегося инструмента и

приспособлений

|

3759.8*4%=150.4

|

|

12.

Прочие расходы на содержание и эксплуатацию оборудования

|

260

|

|

13.

Затраты на испытания, рационализацию и изобретения цехового характера

|

290

|

|

14.

Расходы по технике безопасности и охране труда в цехе

|

290

|

|

15.

Прочие общепроизводственные расходы

|

420

|

|

16.

Ремонт транспортных средств

|

211

|

|

17.

Затраты на воду для производственных нужд

|

318

|

|

18.

Зарплата руководителей и специалистов: основная, дополнительная с отчисления

на соц. нужды

|

3696+739.2+1339.4=5774.6

|

|

19.

Зарплата основная, дополнительная с отчислениями на соц. нужды служащих

|

825+165+299=1289

|

|

20.

Затраты на воду для бытовых нужд

|

120

|

|

21.

Амортизация транспортных средств

|

115

|

.1 Расчёт материальных затрат (МЗ), руб.

Стоимость основных материалов за вычетом

реализуемых отходов, руб.

где Hpij - норма

расхода j-го

материала на i-ое изделие;

кг;

Цj- цена j-го

материала; руб/кг.

Hoтxij - норма

отходов j-го

материала (определяется величина процента от нормы расхода), кг;

Цoтxj - цена j-го вида

отходов, руб/кг;

n - количество

видов основных материалов.

Расчет материальных затрат

Стоимость основных материалов за вычетом

реализуемых отходов, руб.:

ЗМА = (32*16+20*9+5*45)-(0,2*32*3,5+0,3*20*2,5+0,08*5*18)

= 872.4

ЗМВ =

(30*16+25*9+6*45)-(0,2*30*3,5+0,3*25*2,5+0,08*6*18) = 926.61

Стоимость покупных изделий и полуфабрикатов

определяется величиной процента от стоимости основных материалов, руб. (Зпки,пфi).

Стоимость покупных комплектующих изделий и

полуфабрикатов, руб.:

ЗПКИПФА = 872.4*0,7 = 610.68

ЗПКИПФВ = 926.61*0,7 = 648.63

3.2 Транспортно-заготовительные расходы, руб.:

где Птз - процент

транспортно-заготовительных расходов, %.

Транспортно-заготовительные расходы, руб.:

Принимаем в размере 15-20% от суммарной

стоимости основных материалов, покупных комплектующих изделий и полуфабрикатов.

РТЗА = (872.4+610.68)*0,2 = 296.6

РТЗВ = (926.61+648.63)*0,2 = 315.05

Материальные затраты:

МЗА = 872.4+610.68+296.6 = 1779.7

МЗВ = 926.61+648.63+315.05 = 1890.29

3.3 Основная, дополнительная заработная плата,

отчисления на социальные нужды производственных рабочих рассчитаны в разделах

.4 Расходы на содержание и

эксплуатацию оборудования, руб.:

где Kоб - процент

расходов на содержание и эксплуатацию оборудования,%;

где Sоб - итог сметы

на содержание и эксплуатацию оборудования (эта смета составляется путём выбора

данных из табл. 3.3, относящихся к оборудованию), тыс. руб.;

- фонд основной зарабо тной платы

производственных рабочих цеха (раздел 2.6.4 темы 2).

- фонд основной зарабо тной платы

производственных рабочих цеха (раздел 2.6.4 темы 2).

Основная, дополнительная зарплата, отчисления на

соц. Нужд производственных рабочих по изделиям, руб.

На основании данных таблицы 3.3.

составляем 2 сметы: смету расходов на эксплуатацию и содержание оборудования и

смету общепроизводственные расходов. К первой относятся все расходы, связанные

с оборудованием, ко второй - общие расходы по цеху.

.5 Расходы на содержание и

эксплуатацию оборудования

Смета расходов на содержание и

эксплуатацию оборудования

Форма

3.1

|

Статья

расходов

|

Сумма,

тыс. руб.

|

|

1.

Амортизация производственного оборудования

|

331.41

|

|

2.

Основная и дополнительная зарплата вспомогательных рабочих, обслуживающих

оборудование, с отчислениями на социальные нужды

|

3009.8

|

|

3.

Энергия, расходуемая на работу оборудования

|

1220

|

|

4.

Вспомогательные материалы для ухода за оборудованием

|

230

|

|

5.

Содержание транспортных средств цеха

|

300.8

|

|

6.

Затраты на ремонт производственного оборудования

|

270

|

|

7.

Возмещение износа малоценного и быстроизнашивающегося инструмента и

приспособления

|

150.4

|

|

8.

Прочие расходы на содержание и эксплуатацию оборудования

|

260

|

|

9.

Ремонт транспортных средств

|

211

|

|

10.

Затраты на воду для производственных нужд

|

318

|

|

11.

Амортизация транспортных средств

|

115

|

|

Итого:

|

Sоб=6456.4

|

.6 Общепроизводственные расходы, руб.:

где Коп - процент

общепроизводственных расходов, %;

где Sоп

- итог сметы общепроизводственных расходов (эта смета составляется путём выбора

данных из табл. 3.3, относящихся к общим расходам по цеху), тыс. руб.

3.7 Общепроизводственные расходы

Смета общепроизводственных расходов

Форма

3.2

|

Статья

расходов

|

Сумма,

тыс. руб.

|

|

1.

Амортизация здания цеха

|

270

|

|

2.

Основная и дополнительная зарплата вспомогательных рабочих, несвязанных с обслуживанием

оборудования, с отчислениями на социальные нужды

|

3009.8

|

|

3.

Энергия на содержание здания и рабочих мест (отопление, освещение и т.д.)

|

1600

|

|

4.

Затраты на ремонт здания, инвентаря цеха

|

680

|

|

5.

Затраты на испытания, рационализацию и изобретения цехового характера

|

290

|

|

6.

Расходы по технике безопасности и охране труда в цехе

|

290

|

|

7.

Прочие общепроизводственные расходы

|

420

|

|

8.

Зарплата руководителей и специалистов: основная, дополнительная с отчисления

на соц. Нужды

|

6125.

|

|

9.

зарплата основная, дополнительная с отчислениями на соц. нужды служащих

|

1367.2

|

|

10.

Затраты на воду для бытовых нужд

|

120

|

|

Итого:

|

Sоп=14172

|

Процент расходов на содержание и эксплуатацию

оборудования:

Коб = 6416.4 / 7980 * 100 = 80.4%

Расходы на содержание и эксплуатацию оборудования

по изделиям, руб.:

РобА = 139.97*208.5/100 = 291.8

РобБ = 151.24*208.5/100 = 315.3

Процент общепроизводственных расходов:

Коп = 14172/7980*100 = 177,6%

Общепроизводственные расходы по изделиям, руб.:

РопА = 139.97*7980/100 = 111,7

РопБ = 151.24*7980/100 = 120,06

3.8 Цеховая себестоимость изделия, руб.;

Цеховая себестоимость, руб.:

SцА =

1779.7+139.97+28+50.7+292+111.7 = 2402.07

SцВ=1890.3+151.24+30.2+54.8+315.3+120.06=2561.9

3.9 Общехозяйственные расходы, руб.:

где Пох - процент

общехозяйственных расходов.

Общехозяйственные расходы, руб.:

РохА = 139.97*2,5 = 350

РохВ = 151.24*2,5 = 378

3.10 Производственная себестоимость изделия,

руб.:

Производственная себестоимость, руб.:

SпрА =

2402.07+350 = 2752.07

SпрВ =

2561.9+378 = 2939.9

3.11 Внепроизводственные расходы на изделие,

руб.:

где Пвп - процент

внепроизводственных расходов, %.

Внепроизводственные расходы, руб.:

РвпА = 2752.07*5/100 = 137.6

РвпВ = 2939.9*5/100 = 147

3.12 Полная себестоимость изделия; руб.

В результате проведения расчётов заполняются

формы 3.1,3.2,3.3.

Полная себестоимость, руб.:

SпА =

2752.07+137.6 = 2889.7

SпВ =

2939.9+147 = 3086.9

Результаты расчетов заносятся в форму 3.3.

Форма

3.3

|

Наименование

статей калькуляции

|

Условное

обозначение

|

Изделия

|

|

|

А

|

В

|

|

|

Сумма,

руб.

|

%

к Sп

|

Сумма,

руб.

|

%

к Sп

|

|

1.

основные материалы за вычетом реализуемых отходов 2. покупные комплектующие

изделия и полуфабрикаты 3. транспортно-заготовительные расходы

|

ЗМi

ЗПКИПФi

РТЗi

|

872.4 610.68

296.6

|

30.04 21.03 10.21

|

926.61 648.63 315.05

|

29.87 20.90 10.16

|

Итого

материальные затраты 4. основная зарплата производственных рабочих 5.

дополнительная зарплата производственных рабочих 6. отчисления на социальные

нужды производственных рабочих 7. расходы на эксплуатацию и содержание

оборудования 8. общепроизводственные расходы МЗi ЗП

ЗП

Робi

Ропi1779.7

.97

.7

.8

.761.3

.8

.96

.47

.05

.851890.3

.24

.2

.8

.3

.0661

.9

.97

.7

.2

|

3.9

|

|

|

|

|

|

|

Итого

цеховая себестоимость 9. общехозяйственные расходы

|

Sцi

Pохi

|

2115.43 350

|

72.9 12.05

|

1992.6 378

|

64.23 12.2

|

|

Итого

производственная себестоимость 10. внепроизводственные расходы

|

Sпрi

Рвнi

|

2402.07 137.6

|

69.4 3.98

|

2561.9 147

|

79 4.5

|

|

Итого

полная себестоимость

|

Sпi

|

2889.7

|

100

|

3086.9

|

100

|

.13 Расчёт прибыли и отпускной цены предприятия

Предполагаемый размер прибыли от реализации всей

продукции, тыс. руб.:

где Пi - прибыль

на единицу i-го изделия,

руб.

Отпускная цена предприятия, руб.:

,

,

где НДС - ставка налога на

добавленную стоимость, % (НДС = 18%).

Прибыль по каждому изделию, руб.:

где Hpi -

планируемый уровень рентабельности, % (Hp = 25-30%)

Расчет прибыли и отпускной цены предприятия,

руб.:

ПА = 2889.7*25/100 = 722.4

ПБ = 3086.9*30/100 = 926

Ставка налога на добавленную стоимость 18%.

Цена изделия, руб.:

ЦА = (2889.7 + 722.4)*(1+0,18) =

4262.2

ЦВ = (3086.9 + 926)*(1+0,18) = 4735.2

Прогнозируемый размер прибыли от производства

продукции, тыс. руб.:

П = 722.4*30+926*20 = 40192

Составление смет затрат на производство:

Форма

3.4

Смета затрат на производство по статьям

калькуляции

|

Наименование

статьи

|

Расчет

|

Сумма,

тыс. руб.

|

|

1.

основные материалы за вычетом реализуемых отходов

|

872.4*30+926.61*25

|

49337.25

|

|

2.

покупные комплектующие изделия и полуфабрикаты

|

610.68*30+648.63*25 34536.15 34536.15

|

|

|

3.

транспортно-заготовительные расходы

|

296.6*30+315.05*25

|

16774.25

|

|

4.

основная зарплата производственных рабочих

|

Форма

2.3

|

7980

|

|

5.

дополнительная зарплата производственных рабочих

|

Форма

2.3

|

1596

|

|

6.

отчисления на социальные нужды производственных рабочих

|

Форам

2.3

|

3648.7

|

|

7.

расходы на эксплуатацию и содержание оборудования

|

Форма

3.1

|

6456.4

|

|

8.

общепроизводственные расходы

|

Форма

3.2

|

14172

|

|

9.

общехозяйственные расходы

|

350*30+378*25

|

19950

|

|

10.

внепроизводственные расходы

|

137.6*30+147*25

|

7803

|

|

Итого:

|

|

162253.8

|

Форма

3.5

Смета затрат на производство по экономическим

элементам

|

Наименование

элементов затрат

|

Расчет

|

Сумма,

тыс. руб.

|

|

1.

материальные затраты

|

1779.7*30+1890.3*25

|

52596.6

|

|

2.

затраты на оплату труда

|

18157.2+3569.8

|

21727

|

|

3.

отчисления на социальные нужды

|

Форма

2.3

|

7299.3

|

|

4.

амортизация основных производственных фондов

|

331.41+270+115

|

716.41

|

|

5.

затраты по сбыту продукции

|

п.

10 форма 3.4

|

7103

|

|

6.

прочие

|

1220+230++300.8+270+150.4+260+211+318

+1600+680+290+290+420+120+18060

|

244520.2

|

|

Итого:

|

|

333962.5

|

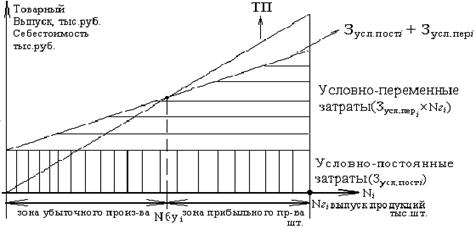

.14 Расчёт точки безубыточного производства по

каждому изделию.

Точка безубыточности по i-му

изделию (количество изделий , при котором прибыль равна нулю), шт.

,

,

где 3усл.пост.i -

условно-постоянные затраты на производство i-го изделия,

(определяются на объём выпуска), тыс. руб;

усл.пер.i -

условно-переменные затраты на производство i-го изделия

(определяются на одно изделие), руб.

Состав условно-переменных и

условно-постоянных затрат приводится в форме 3.6.

Расчет точки безубыточности (шт.):

Форма

3.6

Условно-постоянные и условно-переменные затраты

на производство

|

Наименование

затрат

|

Метод

определения

|

Изделия

|

|

|

А

|

В

|

Условно-переменные затраты (руб.): -

материальные затраты - основная зарплата производственных рабочих -

дополнительная зарплата производственных рабочих - отчисления на социальные

нужды Зуслперi МЗi ЗП

ЗП

|

О 1816,44

1779.7 139.97 28 50.71648,78

1890.3 151.24 30.2 54.8 1816,44

1779.7 139.97 28 50.71648,78

1890.3 151.24 30.2 54.8

|

|

|

|

|

2.Условно-постоянные

затраты (тыс. руб.): - расходы на содержание и эксплуатацию оборудования -

общепроизводственные расходы - общехозяйственные расходы -

внепроизводственные расходы

|

Зуслпостi

Poбi*Nгi

Poпi*Nгi

Poxi*Nгi

Pвнi*Nгi

|

12142,8

291.8*30 = 8754 111.7*30=3351 350*30=10500 137.6*30=4128

|

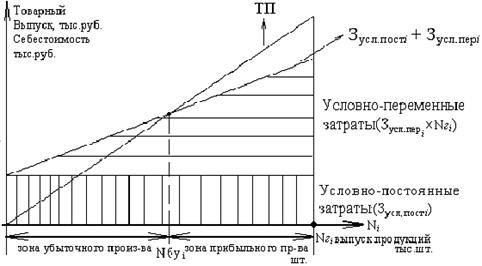

8869

315.3*25=7882.5 120.06*25=3001.5 378*25=9450 147*25=3675

|

Объём товарной продукции, тыс. руб.:

ТПi

=

Цi

×

Nгi

ЗуслперА = 1816,44*30 = 54493.2

ЗуслперВ = 1648,78*25 = 41219.5

NбуА =

12142,8*1000 / (3276,27-1816,44) = 8323 шт.

NбуБ =

8869*1000 / (3209,48-1648,78) = 5683 шт.

Товарный выпуск:

ТПА = 3276,27*30 = 98288.1

ТПВ = 3209,48*25 = 80237

На основании расчетов строятся графики точек

безубыточности производства изделий А и Б.

График расчета точки безубыточности

Рис. 3.1 Определение точки безубыточности

производства изделия А

Рис. 3.2 Определение точки безубыточности

производства изделия Б

4. Оборотные фонды и средства предприятия

В данном разделе выполняются следующие расчёты:

норматив оборотных средств предприятия;

показатели эффективности использования оборотных

средств;

возможное высвобождение оборотных средств в

плановом периоде;

Исходные данные.

Варианты заданий - тема 2, табл. 2.2.

Нормы расхода основных материалов на изделие и

цены - тема 3, табл. 3.1., табл. 3.2.

Годовая программа выпуска - тема 2, табл.2.1.

Объём реализации - 70-80% от программы выпуска.

Данные для расчёта нормы запаса по основным

материалам приведены в табл. 4.1.

Примечание: в таблицах исходных данных н-

нечетный вариант, ч- четный вариант.

Тема 4. Оборотные фонды и средства предприятия

Таблица

4.1

Исходные данные:

|

Вид

материала

|

Интервал

между поставками, дни

|

Время

пробега от поставщика до потребителя, дни

|

Подготовительный

запас, дни

|

|

|

материалов

|

платежных

документов

|

|

|

сталь

чугун цветные металлы

|

80

100 90

|

12

5 6

|

7

3 3

|

2

3 2

|

Данные по другим элементам оборотных средств

приведены в табл. 4.2

Таблица

4.2

|

Показатели

|

Элементы

оборотных средств

|

|

Полуфабрикаты

|

Вспомогательные

материалы

|

Топливо

|

Инструмент

|

Прочие

|

|

Расход

за год, тыс. руб.

|

34536.15

|

420

|

1300

|

500

|

1250

|

|

Норма

запаса, дни

|

95

|

40

|

30

|

40

|

110

|

Таблица

4.3

|

Изделие

|

А

|

Б

|

|

Длительность

производственного цикла, дни

|

6

|

7

|

|

Норма

запаса готовой продукции, дни

|

8

|

7

|

4.1 Норматив оборотных средств:

;

;

где  - норматив оборотных средств в

производственных запасах, тыс. руб;

- норматив оборотных средств в

производственных запасах, тыс. руб;

- норматив оборотных средств в

незавершенном производстве, тыс. руб;

- норматив оборотных средств в

незавершенном производстве, тыс. руб;

- норматив оборотных средств в

расходах будущих периодов, тыс.руб. (принимается в размере 20-30% от

- норматив оборотных средств в

расходах будущих периодов, тыс.руб. (принимается в размере 20-30% от  );

);

- норматив

оборотных средств по готовой продукции, тыс. руб. Норматив оборотных средств в

производственных запасах, тыс. руб.:

- норматив

оборотных средств по готовой продукции, тыс. руб. Норматив оборотных средств в

производственных запасах, тыс. руб.:

- по основным материалам:

где Рсд j-

среднедневной расход j-го материала, тыс. руб.;

m -

количество видов основных материалов.

где Hpij

-

норма расхода j-го материала на i-го

изделие, кг.;

Цj

-

цена j-го материала,

руб./кг;

Nгi

- годовая программа выпуска i-го

изделия, тыс. шт;

Hзj

-

норма запаса j-го материала, дни;

n - количество

изделий.

Норма запаса Hзj

для

основных материалов:

Hзj

= Зтекj+Зстрj+Зтрj+Зподгj,

где Зтекj

- текущий запас j-го

материала, равный половине интервала между поставками, дни;

Зстрj

- страховой запас j-го

материала, равный половине текущего, дни;

Зтрj

- транспортный запас j-го

материала, равный разности времени пробега от поставщика до потребителя груза и

платёжных документов, дни;

Зподгj

-

подготовительный запас j-го

материала, дни;

по остальным элементам производственных запасов:

где  - расход за год k-го элемента

(полуфабрикатов, вспомогательных материалов, топлива, инструмента, прочие),

тыс. руб.;

- расход за год k-го элемента

(полуфабрикатов, вспомогательных материалов, топлива, инструмента, прочие),

тыс. руб.;

Hзk - норма

запаса k-го

элемента, дни.

где m -

количество остальных элементов производственных запасов (m=4).

Норматив оборотных средств производственных

запасах.

Расчет приводится в форме 4.1.

Норматив оборотных средств в

незавершённом производстве, тыс. руб:

где Зcдi - среднедневные

затраты на производство i-го изделия, тыс. руб.;

где SПi-

полная себестоимость i-го

изделия, руб;

Тцi

- длительность производственного цикла i-го

изделия, дни;

Кн.з.i

-

коэффициент нарастания затрат по i-му

изделию;

где М3i -

материальные затраты по i-му изделию, руб.

Норматив оборотных средств в

незавершенном производстве, тыс. руб.:

НосАнзп =

2889.7*30*6*360*(1779,7+0,5*(2889.7-1779,7))/2889.7 = 151.3

НосБнзп =

3086.9*25*7*360*(1890,3+0,5*(3086.9-1890,3))/3086.9 = 156.8

Носнзп =151,3+156,8=308.1

Норматив оборотных средств по

готовой продукции:

где Оcдi

-

среднедневная отгрузка готовой продукции по i-му

изделию, тыс. руб.;

где  - объем реализованной продукции

(70-80% от годовой программы выпуска), тыс. шт.;

- объем реализованной продукции

(70-80% от годовой программы выпуска), тыс. шт.;

- норма запаса готовой продукции по

i-му изделию,

дни;

- норма запаса готовой продукции по

i-му изделию,

дни;

n - количество

изделий;

Результаты расчётов заносятся в

форму 4.1.

Норматив оборотных средств по готовой продукции,

тыс. руб.:

Объем реализации примем равным 60% от годовой

программы.

тыс. шт.

тыс. шт.

тыс. шт.

тыс. шт.

НосАГП =

2889.7*18*8/360 = 1155.8

НосБГП =

3086.9*15*7/360 = 900.3

НосГП =

1155.8+900.3 = 2056.1

Норматив оборотных средств в

расходах будущих периодов, тыс. руб.

Принимается в размере 25% от

норматива готовой продукции.

НосБП =

2056.1*0,25 = 514

Результаты расчетов заносятся в

форму 4.1

Форма

4.1

|

Наименование

элемента оборотных средств

|

Расход

за год, тыс. руб.

|

Среднедневной

расход, тыс. руб.

|

Норма

запаса, дни

|

Норматив

оборотных средств

|

Основные

материалы: - сталь - чугун - цветные металлы (32*30+30*20)*16 =

24960 (20*30+25*20)*9 = 9900 (5*30+6*20)*45 = 12150  = 63,556

= 63,556

= 20

= 20

= 36,25

= 36,25 +

+

+(12-7)+2

= 67

+ (5-3) +

3 = 80

+ (5-3) +

3 = 80

+ (6-3)+3 =

73,5

+ (6-3)+3 =

73,5

,556*67= 4258.3

*80 = 1600

|

36,25*73.5=2664.4

|

|

|

|

|

Полуфабрикаты

|

34536,15

|

34536.15/360=95.93

|

95

|

95.93*95=9113.35

|

|

Вспомогательные

материалы

|

420

|

420/360=1,17

|

40

|

1,17*40=46.8

|

|

Топливо

|

1300

|

1300/360=3.61

|

30

|

3.61*30=108.3

|

|

Инструмент

|

500

|

500/360=1.39

|

40

|

1.39*40=55.6

|

|

Прочие

|

1250

|

1250/36=3.47

|

110

|

3,47*110=381.7

|

|

Норматив

оборотных средств в незавершенном производстве

|

1640.986

|

|

Норматив

оборотных средств в расходах будущих периодов

|

371.933

|

|

Норматив

оборотных средств по готовой продукции

|

1487.73

|

|

Итого:

|

20088.11

|

4.2 Показатели

использования оборотных средств

Коэффициент оборачиваемости оборотных средств в

плановом периоде.

Показатели использования оборотных средств.

Кобпл =

(3276,27*18+3209,48*15)/20088.11 = 5.3

Длительность одного оборота в

плановом периоде, дни:

Тобпл = 420/5,3 = 79 дн.

Возможное высвобождение оборотных средств в

результате ускорения их оборачиваемости, тыс. руб.

где  - период оборота оборотных средств

в отчётном периоде;

- период оборота оборотных средств

в отчётном периоде;

где  - коэффициент оборачиваемости

оборотных средств в отчетном периоде (определяется из условия ускорения оборота

оборотных средств в плановом году).

- коэффициент оборачиваемости

оборотных средств в отчетном периоде (определяется из условия ускорения оборота

оборотных средств в плановом году).

На основании проведенных расчетов

определяются общие показатели деятельности предприятия.

· Фондоотдача, руб./руб.:

где ТПi - объём

товарной продукции по i - тому изделию (тема 3);

ОФ - стоимость основных фондов

предприятия, определяется из условия того, что стоимость производственного

оборудования Фперв (тема 1) составляет 40% от общей стоимости

основных фондов, тыс.руб..;

· Фондоёмкость, руб./руб.:

· Фондовооруженность, руб./чел:

· Производительность труда (выработка продукции в

год на одного работающего; тыс. руб./чел:

где RП

- численность персонала (тема 2).

где П - прибыль предприятия от

реализации продукции

Тоботч = 420/Коботч;

Коботч = Кобпл

/1,2 (по исходным данным)

Коботч = 5,3/1,2 = 4.4

Тоботч = 420/4,4 = 95 дн.

Воспл =

(3276,27*18+3209,48*15)/420*(95-79) = 1709.555 тыс. руб.

.3 Показатели эффективности деятельности

предприятия

ТПА = 98288.1тыс. руб.;

ТПА = 80237 тыс. руб.

Фперв=3759.8 тыс. руб.

ОФ = 3759.8/40*100 = 9399.5тыс. руб.

ФО = (98288.1+80237)/9399.5 = 19

руб/руб

ФЕ = 1/19 = 0.05 руб/руб

Фв = 9399.5/96 = 97,911 тыс. руб./чел

Пт = (98288,1+80237)/96 = 1859.63

тыс. руб./чел

Рп =

(725.9*18+930.7*15)/(9399.5+17252,024)*100 = 72.4%

Список литературы

1. Грузинов

В.П. Экономика предприятия и предпринимательства. - М.:СОФИТ,1994.-337 с.

.

Экономика: Учебник / Под ред. доц. Булатова А.С.- М.: Издательство

БЕК,1995.-632 с.

.

Экономика предприятия. Учеб. для вузов / Под ред. В.Я. Горфинкеля, Е.Е.

Купрякова.- М.: Банки и биржи,1996.-367 с.

.

Экономика предприятия / Под ред. Семенова В.М.- М.: Центр экономики и

маркетинга,1996.

.

Сычева И.В., Абрамкина Н.Г. Экономика предприятия: ситуации, тесты, задачи.

Учебн. Пособие.- Тула: Изд-во Тул. гос. ун-та, - 2007.-с.

.

Сергеев И.В. Экономика предприятия: учебное пособия для вузов - 2-е изд.

перераб. и доп.- М.: Финансы и статистика, 2009. - 304с.: ил.

.

Зайцев Н.Л. Экономика промышленного предприятия: учебник для вузов - 5-е изд.

перераб. и доп.- М.: ИНФРА, 2009.-439 с.: ил. (Высшее образование)