Обоснование социально-экономической направленности развития менеджмента, стратегического планирования предприятия на примере АО 'Национальная Компания 'Продкорпорация'

Содержание

Введение

.

Теоретические аспекты стратегического планирования

.1

Сущность стратегического планирования, предпосылки его развития и необходимость

.2

Основные положения, принципы и концепции стратегического планирования

.3

Стратегическое планирование в системе управления

.

Анализ и перспективы развития Акционерного общества "Национальная Компания

"Продкорпорация"

.1

Организационно-экономическая характеристика

.2

Анализ системы стратегического планирования

.3

Мероприятия, проводимые Корпорацией в соответствии со Стратегией

индустриально-инновационного развития Республики Казахстан на 2003-2012 годы,

государственными и отраслевыми программами

.

Особенности стратегического планирования на предприятиях Республики Казахстан

.1

Основные пути совершенствования процесса стратегического планирования на

предприятиях Республики Казахстан

Заключение

Список

использованной литературы

Введение

Стратегическое планирование внутрихозяйственной

деятельности любого предприятия (фирмы) тесно связано с осуществлением общей

экономической политики или государственной стратегии развития всей рыночной

системы. В настоящее время важнейшей предпосылкой стратегического планирования

и роста объемов производства на Казахстанских предприятиях стало развитие

свободных рыночных отношений, их постоянное и непрерывное совершенствование.

Поэтому сейчас стратегическое планирование на наших предприятиях должно быть

направлено на их долгосрочное развитие, достижение более высоких темпов

экономического роста на основе поэтапного совершенствования различных

производственно-технических факторов и организационно-управленческих структур с

целью обеспечения высокого качества работы персонала и уровня жизни своих

работников.

Основы данных проблем заложены в разработке

предмета и методов исследования собственности и форм хозяйствования, типов

организации производства и форм богатства, денег, рынков, конкуренции и

монополии, организации бизнеса, накопления капитала и эффективности

производства. У истоков научных исследований этих проблем стоят видные

зарубежные ученые, такие, как А. Смит, К. Маркс, А.Маршалл, Самуэльсон, К.

Макконнелл и др. Ими сформулированы основные принципы глобального развития

общественного производства на базе фундаментальных исследований конкретных

механизмов его функционирования.

В настоящее время многие ученые-экономисты стран

СНГ - Л. Абалкин, Ансофф И., Петров Л.Н. - работают над изучением вопросов

стратегического планирования. Проблемы становления и развития рыночной

экономики в Казахстане, её взаимосвязи с мировой экономикой нашли отражение в

трудах казахстанских ученых-экономистов Р. Алшанова, У. Алиева, У. Баймуратова

А. Есентугелова, Т. Есиркепова, Н. Исингарина, К. Кажимурата, М. Кенжегузина,

А. Кошанова, Нурлановой, К. Окаева, О. Сабденова К. Сагадиева С. Сатубалдина, и

др.

Вместе с тем необходимо отметить, что на

современном этапе учеными-экономистами ещё не до конца раскрыты и не уделяется

должного внимания изучению системных свойств экономики. В первую очередь, речь

идет о необходимости согласования интересов макроэкономики и микроэкономики,

между которыми сейчас наблюдаются острые противоречия о согласованности целого

и его части, народного хозяйства и хозяйствующих субъектов.

Цель дипломной работы состоит в

теоретико-методологическом обосновании социально-экономической направленности

развития менеджмента, стратегического планирования предприятия.

Соответственно поставленной цели

предусматривалось решение следующих задач:

·

на

основе обобщения теоретических подходов дать обоснование сущности и содержания

понятия стратегического планирования;

·

определить

роль и значение стратегического планирования предприятия;

·

выявить

и обобщить роль и принципы стратегического планирования;

·

на

основе анализа динамики развития менеджмента предприятия выявить особенности их

современного состояния и степень тесноты экономических связей между

подразделениями корпорации;

·

проанализировать

мероприятия, проводимые Корпорацией в соответствии со Стратегией

индустриально-инновационного развития Республики Казахстан на 2003-2015 годы,

государственными и отраслевыми программами.

Предметом исследования является процесс развития

социально-экономической направленности стратегического планирования

корпоративных структур, обеспечивающий устойчивое развитие общества.

Объектом исследования АО "НК "Продкорпорация".

Цель и задачи исследования определили логику и

структуру дипломной работы. Научные положения, основные результаты и выводы

условно можно разделить на следующие взаимосвязанные блоки.

В первом блоке (глава 1) содержатся

теоретические проблемы стратегического планирования.

Во втором блоке (глава 2) - на основе системного

подхода обосновываются цели и задачи функционирования корпоративных структур.

Цель - социально-экономическая направленность развития корпорации имеет гибкую

качественную и количественную определенность и ориентирована на развитие

производства, эффективность системы управления. А это, в свою очередь, зависит

от организационно-технического уровня производства, конъюнктуры рынка,

социальных факторов.

В третьем блоке (главы 3) определяются и

анализируются особенности стратегического планирования на предприятии.

Методологической основой работы являются

теоретические положения и выводы, изложенные в трудах известных отечественных и

зарубежных ученых по проблемам стратегического планирования.

В работе широко использованы программные

документы правительства по рыночному реформированию экономики, законодательные

и нормативные акты РК, материалы министерств и ведомств республики, официальная

информация республиканских и зарубежных статистических органов, обзоры по

промышленно развитым странам, монографическая и периодическая литература по

исследуемой проблеме.

1. Теоретические аспекты стратегического

планирования

.1 Сущность стратегического планирования,

предпосылки его развития и необходимость

Многочисленные исследования в разных странах

свидетельствуют о том, что компании, эффективно управляющие человеческими

ресурсами, как правило, достигают гораздо более высокого уровня

производительности и прибыльности, чем их конкуренты. Ценность человеческого

потенциала как стратегического фактора процветания предприятий увеличилась с

увеличением динамичности изменений.

Ввиду этого функция управления человеческими

ресурсами играет ключевую роль в обеспечении конкурентоспособности предприятий

в конце ХХ-начале XXI веков.

Концепция стратегического управления

человеческими ресурсами возникла в развитых странах сравнительно недавно: в

середине 1980-х гг. ХХ века, хотя, конечно, некоторые элементы стратегического

управления использовались отдельными организациями задолго до этого.

Основными параметрами, задававшими условия

хозяйствования в то время, и повлёкшими за собой возникновение стратегического

управления, его оформление в научно-практическую теорию, являются:

■ увеличение динамичности факторов внешней

по отношению к организации среды, оказывающих влияние на её деятельность;

■ рост количества этих факторов;

■ усиление непредсказуемости направления

их развития;

■ рост интенсивности их влияния на

организацию, достижение синергетического эффекта в их взаимосвязи друг с

другом.

Увеличение динамичности факторов внешней среды

прослеживается на протяжении всех этапов развития человечества. Задача же

хозяйствующих субъектов адаптироваться к изменяющимся условиям внешней среды и

соотносить свои действия друг с другом была актуальна во все времена. Однако по

мере развития производительных сил и усиления конкуренции эта задача становится

одной из основных. Так, если на начальном этапе развития капитализма, в конце

XVIII века, период времени между изобретением принципиально новых технологий

был большим, а сами технологии были сравнительно простыми для освоения,

организации могли без каких-либо сложностей приспосабливаться к ним и внедрять

в свою деятельность, то, начиная с 1970-1980-х гг., возникновение новых технологий

происходит постоянно, усилия же, необходимые для их освоения, возрастают. При

этом примечательно, что если раньше сложности возникали с производством и

примечательно, что если раньше сложности возникали с производством и установкой

производственных фондов, а не с их освоением работниками, то в настоящее время

основной проблемой в организации производства является человеческий фактор.

Так, при наличии денежных средств довольно просто закупить новейшее

производственное оборудование и установить его. Однако далеко не всегда можно

найти людей подходящей специальности для работы на нём, довольно сложно

мотивировать их на высокоэффективную деятельность. Нужно также учитывать, что

изменения, связанные с людьми, например, с их квалификацией, происходят довольно

медленно, и начинать их нужно задолго до того, как они будут реально

востребованы. В данном случае необходимость внедрения стратегического

управления выражается в том, что организация опережающего профессионального

образования является объективной реальностью, отказ от следования которой ведёт

к снижению прибыли предприятия.

Помимо возрастания трудностей с наймом и

обучением персонала, всё больше и больше проблем возникает с его удержанием на

предприятиях.

С начала двадцатых-тридцатых годов ХХ века количество

влияющих на организацию факторов было невелико: рынки сбыта быстро росли,

конкуренция была низкой, существовал дефицит многих товаров. В связи с этим

управление хозяйствующими субъектами до конца 20-х - начала 30-х гг. ХХ века

рассматривалось вне их связи с внешней средой. Однако постепенно, по мере

дальнейшего развития рыночных отношений, организации стали вынуждены

"приспосабливаться к своей весьма многообразной внешней и внутренней

среде, и главные причины того, что происходило внутри организации, следовало

искать вне них".

В первой половине ХХ в. руководитель организации

в ходе своей деятельности, мог ориентироваться не более чем на год вперёд на

основе результатов предыдущего года хозяйствования, а в 50-60-е годы в

управлении стали распространяться экономико-математические методы, в том числе

экстраполяционные, то уже к концу 70-х-началу 80-х гг. стало невозможно

конструировать будущее исходя из тенденций прошлого. Так, исходя из динамики

численности работников различных специальностей за прошлые годы, нельзя было

определить потребность организации в них на плановый период. В расчётах стало

необходимо опираться не на прошлое, а на будущее. Только на основе информации о

том, какую позицию должно занимать предприятие в будущем и можно стало определить

количественную и качественную потребность организации в работниках.

Усиление интенсивности воздействия отдельных

факторов внешней среды на хозяйствующие субъекты связано с усилением

конкуренции в экономической деятельности развитых стран, когда отдельные субъекты

рынка стали более интенсивно вступать во взаимодействие друг с другом,

отстаивая свои интересы. В сфере управления персоналом отношения организации с

сотрудниками также всё больше принимают рыночный характер. Раньше

"организация в сознании её сотрудников была вечной представлялась

многоуровневой иерархической системой, по вертикали которой человек может

продвигаться в течение всей рабочей жизни предоставляла сотруднику

гарантированный доход и участие в своём собственном процветании. В обмен на это

человек был лоялен с собственной организацией, он отдавал ей свои силы, своё

сердце".

Сегодня же ситуация носит иной характер:

"Сотрудники рассматривают свою карьеру не как передвижение по

иерархической лестнице в рамках одной организации, а как цепь проектов, которые

им интересны. Эти проекты могут быть реализованы в рамках одной организации, а

могут быть и в рамках нескольких". Привлечь и удержать работников основная

задача современной организации, особенно если она "получает наиболее

существенное превосходство над соперниками, если её рядовой персонал

первоклассно исполняет каждодневные процедуры".

В настоящее время одним из основных факторов,

оказывающих влияние на адаптацию организации к условиям изменяющейся внешней

среды, является человеческий фактор.

Именно обладание организацией работниками,

способными воспринимать инновации, имеющие высокую квалификацию, умеющие

работать в рабочих группах и так далее, создаёт основу её стратегически

устойчивой позиции во внешней среде.

Изменение рассмотренных выше факторов

происходило постепенно, на протяжении многих лет, в связи, с чем можно выделить

ряд этапов на пути к возникновению методологии стратегического управления,

которая рассматривается в следующей главе.

Таким образом, в наше время, в хаотично

изменяющейся внешней среде концепция стратегического управления не является

панацеей и не гарантирует успешного организационного развития, хотя и приносит

в управление организацией определённую системность. Однако нельзя и забывать,

что в организациях, не имеющих чёткой стратегии, развитие имеет эволюционный

характер и может не соответствовать вызовам внешней среды, тогда как в

организациях, управление которыми построено в соответствии со стратегическим

планом, такое развитие соответствует условиям хозяйственной деятельности, что

позволяет организации создавать конкурентоустойчивую позицию в стратегическом

периоде.

Существует ряд других факторов, определяющих

место стратегического управления персоналом в системе управления современными

предприятиями. Среди них наиболее важным является превращение работников в

собственников своих предприятий, что переносит отношения "работодатель -

наёмный работник" на качественно новый уровень. Между ними возникают

отношения взаимной ответственности, в которые включаются другие акционеры,

потребители, органы государственной власти. В результате этого удовлетворение

многих потребностей работников становится целью кадровой политики предприятий,

а не средством к достижению организационных целей.

Таким образом, возникновение стратегического

управления персоналом на современном промышленном предприятии имеет объективные

предпосылки и его использование действительно необходимо для устойчивой работы

предприятий в долгосрочном периоде. История развития концепции стратегического

управления насчитывает всего 20-30 лет, однако она уже получила широкое

распространение в работе предприятий многих стран. Нужно отметить, что

возникновение теории стратегического управления человеческими ресурсами и её

внедрение в хозяйственную деятельность организаций связано не только с

необходимостью, вызванной факторами внешней по отношению к ним среды, но и с

теми возможностями, которые предоставляет математический, статистический,

экономический аппарат в различные периоды времени развития общества.

Так, в 40-50-е гг. ХХ в. В управлении

организациями не было необходимости в создании большого количества специальных

отделов, занимающихся специфическими задачами, и все основные вопросы успешно

решались на уровне штаб-квартиры - высшем звене организаций. Не было даже служб

средне- и долгосрочного планирования. Финансовое планирование осуществлялось

для каждой крупной производственной функции: производства, маркетинга,

международным операциям и так далее на год по отдельным статьям.

Однако годовые стратегические планы редко содержат

в себе все стратегические события, которые будут иметь место в ближайший год.

Непредвиденные события, неожиданные возможности или угрозы, а также постоянный

поток новых предложений заставляют менеджеров изменять спланированные действия

и принимать внеплановые меры. Нельзя откладывать изменения стратегии до тех

пор, пока не придет время работать над стратегическим планом следующего года.

Стратегические планы, принятые с запозданием и вовремя не скорректированные, не

имеют никакого смысла. Те менеджеры, которые ограничивают принятие

стратегических решений регулярным циклом планирования (когда невозможно

избежать подготовки плана), имеют неправильное представление о том, каковы их

обязанности по принятию решений. Составление стратегий лишь раз в год по

причине того, что это нужно делать, ставит под сомнение успех принимаемых

управленческих решений. Некоторые организации и предприятия могут достичь

определенного уровня успеха, не затрачивая большого труда на формальное

планирование. Более того, стратегическое планирование само по себе не

обеспечивает успеха. Тем не менее, формальное планирование может создать ряд

важных и часто существенных благоприятных факторов для организации.

Современный темп изменения и увеличения знаний

является настолько большим, что стратегическое планирование представляется

единственным способом формального прогнозирования будущих проблем и

возможностей. Оно обеспечивает высшему руководству средство создания плана на

длительный срок. Стратегическое планирование дает также основу для принятия

решения. Знание того, чего организация хочет достичь, помогает уточнить

наиболее подходящие пути действий. Формальное планирование способствует

снижению риска при принятии решения. Принимая обоснованные и

систематизированные плановые решения, руководство снижает риск принятия

неправильного решения из-за ошибочной или недостоверной информации о

возможностях предприятия или о внешней ситуации. Планирование, поскольку оно

служит для формулирования установленных целей, помогает создать единство общей

цели внутри организации. Сегодня в промышленности стратегическое планирование

становится скорее правилом, чем исключением.

Стратегическое планирование приобретает смысл

тогда, когда оно реализуется. После выбора основополагающей общей стратегии ее

необходимо реализовать, объединив с другими организационными функциями. Важным

механизмом увязки стратегии является разработка планов и ориентиров: тактики,

политики, процедур и правил.

Тактика представляет собой конкретные

краткосрочные стратегии. Политика представляет общие ориентиры для действий и

принятия решений. Процедуры предписывают действия, которые должны быть

предприняты в конкретной ситуации. Правила точно указывают, что следует делать

в конкретной ситуации.

Разработка и последующая реализация стратегического

плана кажется простым процессом. К сожалению, слишком многие организации

применяют метод "внедрить немедленно" по отношению к планированию и

катастрофически проваливаются. Непрерывная оценка стратегического плана имеет

чрезвычайное значение для долгосрочного успеха плана.

Оценка стратегии проводится путем сравнения

результатов работы с целями. Процесс оценки используется в качестве механизма

обратной связи для корректировки стратегии. Чтобы быть эффективной, оценка

должна проводиться системно и непрерывно. Надлежащим образом разработанный

процесс должен охватывать все уровни - сверху вниз. При оценке процесса

стратегического планирования следует ответить на пять вопросов:

· Является ли стратегия внутренне совместимой с

возможностями организации?

· Предполагает ли стратегия допустимую

степень риска?

· Обладает ли организация достаточными

ресурсами для реализации стратегии?

· Учитывает ли стратегия внешние

опасности и возможности?

· Является ли эта стратегия лучшим

способом применения ресурсов фирмы?

Для предприятия любой формы собственности и

любых масштабов хозяйственной деятельности существенно управление хозяйственной

деятельностью, определение стратегии, а так же планирование. В настоящее время

руководители казахстанских предприятий вынуждены принимать хозяйственные

решения в условиях неопределенности последствий таких решений, к тому же при

недостатке экономических, коммерческих знаний и практического опыта работы в

новых условиях.

Многие хозяйственные зоны, в которых работают

предприятия, характеризуются повышенным риском, т.к. нет достаточного знания о

поведении потребителей, позиции конкурентов, о правильном выборе партнеров, нет

надежных источников получения коммерческой и иной информации. Кроме того, у

казахстанских менеджеров нет опыта в управлении фирмами в рыночных условиях. В

сбытовой деятельности предприятий Казахстана существует множество проблем.

Руководители предприятий, производящих конечную или промежуточную продукцию,

чувствуют ограничения со стороны платежеспособного спроса населения и

предприятий-потребителей. Вопрос сбыта вошел в сферу непосредственного контроля

руководства предприятий. Как правило, госпредприятия не имели и не имеют

квалифицированных работников службы сбыта. Сейчас почти все предприятий

осознали важность сбытовой программы.

Большинству из них приходится решать тактические

вопросы, т.к. многие уже столкнулись с проблемой затоваривания складов своей

продукцией и резкого падения спроса на нее. Осталась неясна стратегия сбыта

продукции на рынке. Пытаясь менять ассортимент, многие предприятия,

производившие продукты производственного назначения, начинают переходить на

потребительские товары. Если же выпускается продукция производственного

назначения, то в некоторых случаях предприятия развивают и подразделения,

потребляющие эту продукцию. Перестраивая ассортимент, предприятия стали заранее

прогнозировать сбыт и находить потребителей своей продукции.

Руководители при выборе потребителей учитывают:

непосредственный контакт, связь с конечным потребителем, платежеспособность заказчика.

Весьма актуальным для предприятия стал поиск новых потребителей, освоение новых

рынков (часть руководителей ищет новых потребителей самостоятельно).

Также замечено новое явление - взаимоотношения

предприятий с новыми коммерческими структурами, которые часто занимаются

реализацией части продукции предприятия, а остальная часть сбывается по старым

каналам. К тому же предприятие может обратиться к фирме по всем сложным

вопросам обеспечения производства. Одной из тактик обеспечения сбыта продукции

в современной казахстанской действительности, в условиях, когда

платежеспособный внутренний спрос на продукцию ограничен, стал выход на

международный рынок. Однако это возможно только для предприятий с высоким

уровнем технологии производства, обеспечивающим конкурентоспособность их

товаров.

Таким образом, менеджмент и стратегическое

планирование деятельности предприятия необходимы в любой сфере хозяйственной

деятельности. Вместе с тем, здесь еще имеется множество проблем и существенных

недостатков, требующих скорейшего разрешения, что, в свою очередь, позволит

казахстанской экономике достичь стабилизации и поступательного развития.

В первой половине ХХ в. руководитель организации

в ходе своей деятельности, мог ориентироваться не более чем на год вперёд на

основе результатов предыдущего года хозяйствования, а в 50-60-е годы в

управлении стали распространяться экономико-математические методы, в том числе

экстраполяционные, то уже к концу 70-х-началу 80-х гг. стало невозможно

конструировать будущее исходя из тенденций прошлого. Так, исходя из динамики

численности работников различных специальностей за прошлые годы, нельзя было

определить потребность организации в них на плановый период. В расчётах стало

необходимо опираться не на прошлое, а на будущее. Только на основе информации о

том, какую позицию должно занимать предприятие в будущем и можно стало

определить количественную и качественную потребность организации в работниках

[1].

Усиление интенсивности воздействия отдельных

факторов внешней среды на хозяйствующие субъекты связано с усилением

конкуренции в экономической деятельности развитых стран, когда отдельные

субъекты рынка стали более интенсивно вступать во взаимодействие друг с другом,

отстаивая свои интересы. В сфере управления персоналом отношения организации с

сотрудниками также всё больше принимают рыночный характер.

Раньше "организация в сознании её

сотрудников была вечной представлялась многоуровневой иерархической системой,

по вертикали которой человек может продвигаться в течение всей рабочей жизни

предоставляла сотруднику гарантированный доход и участие в своём собственном

процветании. В обмен на это человек был лоялен с собственной организацией, он

отдавал ей свои силы, своё сердце".

Сегодня же ситуация носит иной характер:

"Сотрудники рассматривают свою карьеру не как передвижение по

иерархической лестнице в рамках одной организации, а как цепь проектов, которые

им интересны. Эти проекты могут быть реализованы в рамках одной организации, а

могут быть и в рамках нескольких". Привлечь и удержать работников основная

задача современной организации, особенно если она "получает наиболее

существенное превосходство над соперниками, если её рядовой персонал

первоклассно исполняет каждодневные процедуры" [4].

В настоящее время одним из основных факторов,

оказывающих влияние на адаптацию организации к условиям изменяющейся внешней

среды, является человеческий фактор.

Именно обладание организацией работниками,

способными воспринимать инновации, имеющие высокую квалификацию, умеющие

работать в рабочих группах и так далее, создаёт основу её стратегически

устойчивой позиции во внешней среде.

Изменение рассмотренных выше факторов

происходило постепенно, на протяжении многих лет, в связи, с чем можно выделить

ряд этапов на пути к возникновению методологии стратегического управления,

которая рассматривается в следующей главе.

Таким образом, в наше время, в хаотично

изменяющейся внешней среде концепция стратегического управления не является

панацеей и не гарантирует успешного организационного развития, хотя и приносит

в управление организацией определённую системность. Однако нельзя и забывать,

что в организациях, не имеющих чёткой стратегии, развитие имеет эволюционный

характер и может не соответствовать вызовам внешней среды, тогда как в

организациях, управление которыми построено в соответствии со стратегическим

планом, такое развитие соответствует условиям хозяйственной деятельности, что

позволяет организации создавать конкурентно-устойчивую позицию в стратегическом

периоде.

Существует ряд других факторов, определяющих место

стратегического управления персоналом в системе управления современными

предприятиями. Среди них наиболее важным является превращение работников в

собственников своих предприятий, что переносит отношения "работодатель -

наёмный работник" на качественно новый уровень. Между ними возникают

отношения взаимной ответственности, в которые включаются другие акционеры,

потребители, органы государственной власти. В результате этого удовлетворение

многих потребностей работников становится целью кадровой политики предприятий,

а не средством к достижению организационных целей [2, 4].

В современном Казахстане стратегическому

управлению в целом, и стратегическому управлению персоналом - в частности, пока

уделяется внимания меньше, чем следовало бы: "к очевидным недостаткам

Казахстанских управленческих систем на корпоративном уровне следует отнести

крайне слабое использование стратегических подходов в регулировании

производственно-хозяйственной деятельности". В 2002 году только 48%

предприятий имели документ со стратегией развития на несколько лет и

"подобные планы пока, не секрет, не соответствуют нормам менеджмента,

свойственным американским, японским и западноевропейским компаниям" [6].

В настоящее время для эффективного ведения

бизнеса, а также для совершенствования управления необходимо знать основные

положения, принципы и концепции стратегического планирования.

.2 Основные положения, принципы и концепции

стратегического планирования

Одним из основных понятий концепции

стратегического управления, в частности, стратегического управления

человеческими ресурсами, является понятие конкурентного преимущества.

Конкурентное преимущество включает те способности организации, которые

позволяют ей занимать конкурентно устойчивую позицию в стратегическом периоде.

В основе него лежат отличительные способности организации, которые при помощи

стратегии превращаются собственно в конкурентное преимущество. Следует

разграничивать понятия отличительной способности и воспроизводимой способности.

Воспроизводимой способностью является та, которой хоть и нет в настоящее время

у конкурентов, но которая может быть воспроизведена ими в краткосрочном

периоде. Например, воспроизводимой способностью может являться новое

оборудование или перенесение трудоёмкого производства в страны с душёвой рабочей

силой, то есть может быть воспроизведено за деньги.

Практика показывает, что конкурентные

преимущества в настоящее время возникают, прежде всего, в сфере персонала, в

связи с чем стратегическое управление человеческими ресурсами занимает важное

место в системе управления организаций в развитых странах мира. Помимо

отсутствия подобной способности у конкурентов, отличительная способность должна

создавать потребительскую ценность и быть незаменяемой на какой-либо другой вид

ресурсов.

Выше уже говорилось, что разработка стратегий

осуществляется как на организационном, так и на функциональном уровнях. Каждая

из стратегий должна обладать при этом внутренним и внешним соответствием

(интеграцией, связыванием).

Внешнее соответствие означает, что

функциональные стратегии, в частности, стратегия в области человеческих

ресурсов, соответствуют друг другу и организационной стратегии. Внутреннее

соответствие достигается посредством разработки целостной, хорошо согласованной

совокупности взаимосвязанных и взаимоподдерживающих направлений политики в

отдельных функциональных областях.

Польза стратегического соответствия состоит в

том, что оно приводит к достижению синергетического эффекта функциональных

стратегий в ходе реализации стратегии организационной.

Помимо соответствия отдельных стратегий друг

другу, необходимо обеспечивать их гибкость. И при трансформации организационной

стратегии должна существовать возможность безболезненного изменения

функциональных стратегий, в частности, стратегии в области человеческих ресурсов.

Управление персоналом организации можно

определить как "целенаправленную деятельность руководящего состава

организации, руководителей и специалистов подразделений системы управления

персоналом, включающую разработку концепции и стратегии кадровой политики,

принципов и методов управления персоналом организации.

Управление персоналом заключается в

формировании:

· системы управления персоналом;

· планирования кадровой работы,

разработке оперативного плана работы с персоналом; проведении маркетинга

персонала;

· определения кадрового потенциала и

потребности организации в персонале".

Технология стратегического планирования имеет

ряд этапов, к которым относятся анализ внешней и внутренней среды, формирование

видения организации, постановка стратегических целей, формирование стратегии.

Для того чтобы занимать конкурентно устойчивую позицию, организация должна

иметь конкурентные преимущества, которые отличали бы её от других организаций и

позволяли бы ей вести свою деятельность более эффективно. И практика управления

свидетельствует о том, что в настоящее время конкурентные преимущества

перемещаются из сферы материальных активов, в сферу персонала, что и приводит К

восприятию работников как ценных активов и применения стратегического подхода к

управлению ими для создания возможности формирования конкурентного преимущества

стратегия в области человеческих ресурсов должна быть гибкой, что обеспечивает

адаптивность организации к внешней среде, а также должна соответствовать другим

функциональным стратегиям и организационной стратегии.

Стратегическое планирование, его логика

опирается на определение закономерности, получившие название принципов

планирования. Под принципом планирования следует понимать объективную категорию

науки планирования, выступающую в качестве отправного основополагающего

понятия, выражающего совокупное действие ряда законов развития как объекта

планирования, так и самой практики планирования, и определяющего задачи,

направление и характер составления, возможности выполнения плановых заданий, а

также проверки их выполнения.

Так как стратегическое планирование является

центральным элементом системы управления обществом, фирмой, для него также

общезначимыми являются четыре общих принципа управления, к которым относят:

. Принцип единства экономики и политики при

приоритете политики.

. Принцип единства централизма и

самостоятельности.

. Принцип научной обоснованности и эффективности

управленческих решений.

. Принцип сочетания общих и локальных интересов

при приоритете интересов более высокого ранга и стимулирование личной и

коллективной заинтересованности в выполнении управленческих решений.

Применительно к стратегическому планированию

названные принципы управления имеют следующее содержание.

. Принцип единства экономики и политики при

приоритете политики. Содержанием этого принципа является требование, согласно

которому разработчики прогнозов, стратегических программ и планов должны

исходить из целей политики, намеченной к реализации соответствующими субъектами

управления. На макро уровне - политики правящей партии (блока партий),

реализуемой сформулированным ею правительством. Она должна обеспечить

сохранение экономических и социальных основ общества, выражать интересы

определенной части его населения. В этих условиях плановые документы являются

инструментом реализации политики, господствующих в данное время классов,

социальных общностей людей и выступают поэтому, не только в качестве

социально-экономических и хозяйственных решений, но и решении политических.

Объективной основой данного принципа является стремление субъектов управления

обеспечить единство всей системы интересов на базе которых и формируется

политика классов, различных социальных общностей. Сказанное означает, что

политика есть не что иное как организационно оформленная система интересов соответствующих

общностей людей. Она выражает их отношение между собой и к государству,

направление его деятельности в сторону, позволяющую реализовать эти интересы.

Так как в системе интересов центральное место занимают экономические интересы,

они являются определяющими по сравнению со всеми другими и в этом смысле

политика не может не быть концентрированным выражением экономики [7]. Вместе с

тем, для беспрепятственного развития экономики, нужны соответствующие

политические условия, необходимо государство со всеми своими институтами,

органами власти. Поэтому политика выступает в качестве направляющего русла, в

рамках которого функционирует экономика любой страны. Следовательно, без

приоритетного начала политики в управлении экономикой, последняя не может успешно

развиваться, чем и определяется соотношение между экономикой и политикой.

На микро уровне собственники коммерческих

организаций формируют политику, определяющую направление их развития,

распределение финансовых результатов деятельности в соответствии со своими

интересами.

. Принцип единства централизма и

самостоятельности. Сущность этой закономерности стратегического планирования

состоит в том, что подготавливаемые регулирующими органами проекты решений в

форме прогнозов, стратегических программ и планов, с одной стороны, должны

базироваться на информации о намерениях хозяйствующих субъектов, учитывать их

интересы, а с другой - обеспечивать воздействие на них в нужном для общества

направлении.

В рыночном хозяйстве централизм обеспечивается,

прежде всего, системой государственного заказа, разработкой и реализацией

федеральных и региональных целевых комплексных программ, мероприятиями

финансовой, кредитной и валютной политики, социальной защиты населения и т.д.

Вместе с тем, в рамках существующего законодательства коммерческие организации

свободны в своих действиях, в подготовке и реализации планов своей текущей и

перспективной работы.

В рамках фирмы, корпорации, централизм и

самостоятельность в стратегическом планировании, находят свое конкретное

воплощение в предоставлении своим филиалам максимально возможной свободы в

хозяйственной деятельности, в т.ч. и в планировании, но в рамках общей

стратегии фирмы, корпорации.

Соотношение между централизмом и

самостоятельностью носит конкретно-исторический характер, то есть может

изменяться в зависимости от задач и особенностей развития страны в тот или иной

период времени, в зависимости от внешних и внутренних условий.

. Принцип научной обоснованности и эффективности

прогнозов, стратегических программ и планов означает необходимость учета в

процессе их составления следующих требований:

а) действия всей системы законов развития

общества, определяющих содержание и направление движения его отдельных

элементов и сфер деятельности. Это означает, что, разрабатывая прогнозы, проекты

стратегических программ и планов, их составители должны исходить из сущности,

содержания и форм проявления в практической деятельности и экономических

законов рыночного хозяйства, и законов развития социальных отношений, и законов

развития науки и техники;

б) глубокое изучение и практическое

использование в плановой работе достижений современной отечественной и

зарубежной науки и техники, в целях своевременного осуществления структурной

перестройки экономики, материализации в хозяйственной практике важнейших

направлений научно-технического прогресса, экологизации производства,

обеспечении его социальной направленности, а также высокий уровень

интенсификации и эффективности;

в) на основе широкого использования

экономических инструментов ориентировать фирмы, корпорации на своевременное

техническое перевооружение, реконструкцию и обновление производства,

восприимчивость к научно-техническому Прогрессу, быстрое реагирование на

постоянно изменяющиеся потребности общества;

в) обеспечение в процессе стратегического

планирования органического единства стратегических и тактических планов,

программ и прогнозов;

г) повышение степени достоверности

планово-учетной информации, являющейся информационной базой для расчетов

показателей прогнозов, стратегических программ и планов;

д) постоянное совершенствование технологии

разработки всех плановых документов;

е) обеспечение комплексного использования всех

других элементов методологии стратегического планирования.

. Принцип сочетания общих и локальных интересов

при приоритете интересов более высокого ранга и стимулирование личной и

коллективной заинтересованности в выполнении заданий стратегических программ и

планов. Этот принцип означает: во-первых, объективную необходимость

органической увязки интересов различных классов, социальных слоев, коллективов

коммерческих организаций и отдельных работников в единую систему и обеспечение

в процессе, управления стратегических целей Программ и проектов планов, а также

подготовки мероприятий, способствующих их достижению; во-вторых, при

регулировании Воспроизводственных процессов, происходящих в национальной

экономике с помощью федеральных и региональных целевых, комплексных

стратегических программ и планов, решать эти проблемы исходя из приоритета для

всех членов общества интересов укрепления его безопасности, обороноспособности,

социальной защищенности граждан и других общечеловеческих ценностей; в-третьих,

создание с помощью системы экономических стимулов, в виде разнообразных форм

заработной платы, премий, налоговых и кредитных льгот, обеспечения необходимыми

материальными ресурсами, личной и коллективной заинтересованности работников в

успешном выполнении плановых заданий.

Несогласованность интересов хозяйствующих

субъектов, внутри трудовых коллективов не позволяет управлять экономическими и

социальными процессами, достигать намеченных целей, а отсутствие экономических

стимулов трудовой активности людей, ведет к низкой эффективности труда, к

разрушению самой экономической системы [8].

Кроме охарактеризованных выше общих принципов

управления стратегическое планирование опирается на три специфических или

локальных принципов. В состав этой группы принципов стратегического

планирования входят:

. Обеспечение оптимальной пропорциональности на

основе выделения ведущих звеньев.

. Принцип единства и комплексности прогнозов,

стратегических программ и планов.

. Принцип единства процесса разработки,

обеспечения возможности выполнения и проверки выполнения программ и планов.

. Сущность принципа обеспечения оптимальной

пропорциональности на основе выделения ведущих звеньев состоит в планомерном,

сознательном формировании, соответствующими субъектами управления, пропорций,

соответствий между структурными элементами управляемой подсистемы, исходя при

этом из определенного критерия оптимальности. В качестве критерия оптимальности

могут выступать: а) время, необходимое для решения той или иной проблемы

стратегического планирования; б) объем капитальных вложений, требующихся для

реализации плановых решений или объем материальных ресурсов во всех их разновидностях;

в) количество работников, необходимых для решения плановой задачи.

Ведущее звено стратегической программы, плана -

это наиболее важные для функционирования в перспективе объекта стратегического

планирования его структурные элементы, обеспечивающие достижения стоящих перед

ним стратегических целей, решение ключевых проблем. Для общества в целом

таковыми могут являлся определенные сферы его жизнедеятельности, те отрасли и

регионы страны, от успешного развития которых зависят как подъем всей экономики,

ее отраслей, так и решение основных социальных задач. На микро уровне - в

фирме, корпорации, ведущим звеньями могут являться отдельные участки

производства, технологические процессы, отдельные направления совершенствовании

менеджмента, маркетинговой деятельности и т.д. Принципиально важное значение

имеет то обстоятельство, что в связи с изменением внешних и внутренних условий

объекта стратегического планирования должны меняться и ведущие звенья,

ставиться иные стратегические цели, конкретизируемые в определенных задачах.

Выделение ведущих звеньев - важное направление

стратегического планирования, позволяющее создавать необходимые условия для

равновесия в социально-экономических системах, его объектах. Объективной

основой данного принципа является относительная ограниченность ресурсов в

каждый данный момент времени, которыми располагает общество, хозяйствующие

субъекты, которые могут быть использованы для удовлетворения производственных и

непроизводственных потребностей. Чем ограниченнее по объему и сложнее по

структуре система ресурсов общества, тем более широк и спектр ведущих звеньев.

При выделении ведущих звеньев исходят из того, что потребности общества всегда

включают комплекс реальных потребностей и потребностей идеальных, В свою

очередь, сами потребности не равноценны по своей значимости для субъектов и

объектов стратегического планирования, Поэтому возникает необходимость

предпочтения одних перед другими на основе шкалирования и ранжирования [7].

. Принцип единства и комплексности прогнозов,

стратегических программ и планов. Объективной основой данного принципа является

единство воспроизводственного процесса в рамках фирмы, региона, страны в целом,

существование единого экономического пространства, единого рынка с присущей ему

инфраструктурой.

Единство различных плановых документов может

быть формальным и обеспечиваться в таком случае едиными формами, показателями,

таблицами, способами расчета показателей. Оно может быть материальным,

опираться на конкретные ресурсы, необходимые для выполнения заданий.

Единство стратегических планов коммерческих

организаций достигается посредством координации в единое целое планов их

структурных подразделений, филиалов, разработанными в русле общей стратегии

организации. На макроуровне указанная проблема решается путем взаимного

согласования между собой федеральных и региональных программ и планов, взаимной

увязки их показателей.

Комплексность прогнозов, стратегических программ

и планов всех уровней и временных горизонтов обеспечивается в результате учета

в процессе их составления всех внешних и внутренних факторов, определяющих

развитие объекта стратегического планирования. Комплексность стратегических

прогнозов, программ и планов означает так же многоаспектный характер работы над

плановыми документами, отражение в них многомерности окружающего объект

планирования мира.

. Принцип единства процесса разработки,

обеспечения возможности выполнения и проверки выполнения стратегических

программ и планов. Его содержание состоит в том, что разработчики проектов

программ и планов должны в процессе их составления стремиться обеспечить

внутреннюю согласованность всех разделов и показателей этих плановых

документов, точность плановых расчетов, а также возможность их последующей

проверки.

Практическая реализация требований данного

принципа в стратегическом планировании предполагает: во-первых, своевременное

доведение плановых заданий до исполнителей, участников различных проектов;

во-вторых, тщательную проверку того, в какой мере ход выполнения решений в

форме стратегических программ и планов соответствует намечаемым параметрам

функционирования национальной экономики, ее отдельных подсистем и элементов.

Проверка выполнения намеченных целей, задач,

показателей призвана решить следующие четыре важные проблемы:

а) выявить ошибки, допущенные в процессе

стратегического планирования;

б) вскрыть неиспользованные ресурсы,

возможности, не учтенные ранее или вновь возникшие, и включить их в

воспроизводственный процесс;

в) обнаружить сложившиеся или складывающиеся

диспропорции, несоответствия в планируемом объекте и принять неотложные меры по

их устранению;

г) выявить новые потребности, возникшие уже в

ходе выполнения плановых задании и отыскать необходимые ресурсы, требующиеся

для их удовлетворения.

.3 Стратегическое планирование в системе

управления

Функционирование любой организации в рыночных

условиях хозяйствования обусловлено её способностью реализовывать экономические

цели собственника "получение расчётной величины прибыли от реализации

продукции или услуг". Экономические цели организации являются

доминирующими в системе организационных целей, а экономические результаты

определяют её будущее. Для реализации основной цели организация должна

удовлетворять потребности отдельных субъектов рынка, а также взаимодействовать

со многими другими: поставщиками, потребителями, конкурентами, общественными

организациями, органами государственной власти.

Особым субъектом экономической системы являются

работники организации, которые являются частью организации и потребности

которых организация также должна удовлетворять. Удовлетворение всех этих

потребностей организацией производится за счёт достижения системы целей:

научно-технических, производственно-коммерческих и социальных. Достижение

данных целей в свою очередь предполагает выполнение ряда функций, к которым

относятся стратегический маркетинг, НИОКР, организационно-технологическая

подготовка производства, производство, тактический маркетинг, сервис выпущенных

товаров. Функции организации, отдельных её структурных подразделений можно

рассматривать не только с точки зрения производственного цикла продукции"

но и сточки зрения управления отдельными видами ресурсов: основными фондами,

оборотными фондами, персоналом. Отдельные виды ресурсов распределены между

различными подразделениями организации. И управление этими ресурсами, с одной

стороны, осуществляется линейными руководителями. Например, если рассматривать

промышленное предприятие, то директор службы по производству, начальники цехов

и другие линейные руководители управляют и производственными фондами и работниками,

но в рамках своих структурных подразделений. Но с другой стороны, для

достижения единства управления отдельными видами ресурсов, а также выполнения

общих для всей организации функций, связанных с ними, возникает необходимость в

службах, специализирующихся на управлении данными типами ресурсов. В частности,

необходимо централизованное управление персоналом, основными этапами которого

являются: определение потребности в персонале, обеспечение потребности в

персонале, мотивация результатов туда и поведения персонала, обеспечение

процесса управления персоналом, использование персонала, развитие персонала. В

результате в организациях существуют сложные системы управления персоналом. И

директор службы управления персоналом также выступает в качестве руководителя,

только функционального, и участвует в управлении персоналом вышеуказанного

промышленного предприятия. Как мы увидим ниже, линейные и функциональные

руководители участвуют в формировании системы управления персоналом

предприятия. Управление предприятием в современных условиях хозяйствования не

может осуществляться исключительно на оперативном уровне. Оно осуществляется

также на среднесрочном, долгосрочном и стратегическом уровнях. При этом

стратегическое управление является своеобразной "отправной точкой" в

управлении организацией. На основе видения, стратегических целей, стратегий

формируются стратегические планы, которые лежат в основе долгосрочных,

среднесрочных, краткосрочных планов в области отдельных социально-экономических

и производственных процессов.

Реализация этих планов ведёт к реализации

стратегии организации и достижению её стратегических целей. При этом стратегия

используется в ходе принятия решений любого уровня. Так как функция

стратегического управления охватывает различные подразделения организации,

ресурсы и процессы, требуется координация их деятельности в сфере стратегии в

связи с чем создаётся система стратегического управления организацией.

Система управления персоналом является частью

системы управления организацией и представляет собой единство кадровой политики

организации и функций её руководителей, руководителей структурных подразделений

"по созданию производительного и сплочённого коллектива, способного

своевременно реагировать на постоянно меняющиеся требования рынка с учётом

стратегии развития организации".

Система управления персоналом организации

предполагает формирование целей, задач, функций, организационной структуры

управления персоналом, вертикальных и горизонтальных взаимосвязей

подразделений, их руководителей и специалистов в процессе обоснования,

выработки, принятия и реализации управленческих решений. Система управления

персоналом "включает подсистему линейного руководства, а также ряд

функциональных подсистем, специализирующихся на выполнении однородных функцию".

Подсистема линейного руководства осуществляет управление предприятием в целом,

управление отдельными производственными и функциональными подразделениями.

Функции данной подсистемы выполняют: руководитель организации, его заместители,

руководители функциональных и производственных подразделений, их заместители,

мастера, бригадиры. Функциональные подсистемы, специализирующиеся на выполнении

функций управления персоналом, в целом группируются в службу директора по

персоналу. В рамках неё формируются подсистемы планирования и маркетинга

персонала, управления наймом и учётом персонала, управления трудовыми

отношениями, обеспечения нормальных условий труда, управления развитием

персонала, управления мотивацией поведения персонала, социальным развитием,

развития организационной структуры управления, правового обеспечения системы

управления персоналом, информационного обеспечения системы управления

персоналом.

В зависимости от размеров организации, характера

её деятельности, специфики производимой продукции, организационная структура

системы управления персоналом будет меняться: в одних организациях одно

подразделение может выполнять функции нескольких подсистем, а в других -

функции каждой подсистемы выполняются отдельными подразделениями. Служба

управления человеческими ресурсами выполняет свои задачи через затребованную

линейными руководителями консультативную помощь, через совместную с линейными

руководителями разработку решений и мероприятий по их реализации, через

собственные управленческие полномочия по выполнению соответствующих

мероприятий. Нужно отметить, что некоторые отделы, связанные с управлением

персоналом, могут входить в другие службы. Так, отдел охраны труда и техники

безопасности может входить в службу главного инженера, отдел организации труда

и заработной платы, а также отдел организации производства и управления - в

службу заместителя директора по экономическим вопросам и т.д. Решением данной

проблемы является создание рабочих групп из работников этих отделов и службы

управления персоналом.

Выше уже указывалось на то, что, с одной

стороны, управление персоналом осуществляется на основе разных временных

периодов: существует краткосрочное, среднесрочное, долгосрочное управление. С

другой стороны, стратегическое управление распространяется на различные функции

организации: маркетинг, производство, персонал и др. Таким образом,

стратегическое управление человеческими ресурсами находится на пересечении

данных функций управления.

Систему стратегического

управления персоналом можно определить как упорядоченную и целенаправленную

совокупность взаимосвязанных и взаимозависимых субъектов, объектов и средств

стратегического управления персоналом, взаимодействующих в процессе реализации

функции "стратегическое управление персоналом полагает создание структур,

информационных каналов, а главное - формирование стратегии в области

человеческих ресурсов, являющуюся основным рабочим инструментом системы

стратегического управления человеческими ресурсами, её реализацию и контроль за

этим процессом.

В настоящее время содержание

стратегического планирования на государственном уровне определяется в нашей

стране взаимодействием правительственного регулирования экономики,

индикативного планирования и экономического прогнозирования. Важнейшим среди

названных компонентов считается государственное регулирование, которое

обеспечивает прямое или косвенное влияние своей экономической политики,

действующей финансовой и налоговой системы, существующих кредитно-денежных

регуляторов и многих других механизмов на конечные результаты планово-управленческой

деятельности различных предприятий и фирм. Как показывает мировой опыт, в

странах с развитой рыночной экономикой существуют различные теории

государственного воздействия на стратегическое планирование долгосрочной

деятельности корпораций и фирм. Это - экономика предложения на американских

фирмах, экономика сотрудничества в скандинавских странах, экономика

промышленного развития в японских компаниях, экономика спроса в развивающихся

странах и др. Все эти теории служат надежными макроэкономическими регуляторами

совершенствования стратегического планирования и на микроэкономическом уровне,

включая и российские предприятия.

Стратегическое планирование на

микроуровне, как подтверждает зарубежная практика, является основой

взаимодействия множества внутренних и внешних экономических процессов, факторов

и явлений.

Во-первых, стратегический план

задает перспективные направления развития предприятия, определяет основные виды

деятельности организации, позволяет увязывать в единую систему маркетинговую,

проектную, производственную и финансовую деятельность, а также позволяет лучше

понимать структуру потребностей, процессы планирования, продвижения и сбыта

продукции, механизм формирования рыночных цен.

стратегический

планирование корпорация инновационный

Рис. 1. Схема стратегического

планирования на предприятии

Во-вторых, он устанавливает

каждому подразделению, всей организации конкретные и четкие цели, которые

согласуются с общей стратегией развития предприятия.

В-третьих, он обеспечивает

координацию усилий всех функциональных служб организации.

В-четвертых, стратегический

подход стимулирует менеджеров фирмы лучше оценивать свои сильные и слабые

стороны с точки зрения конкурентов, возможностей, ограничений и изменений

окружающей среды.

В-пятых, план определяет

альтернативные действия организации

долгосрочный период.

В-шестых, создает основу для

распределения ограниченных комических ресурсов.

В-седьмых, демонстрирует

важность практического применения основных

функций планирования,

организации, управления, контроля и оценки деятельности предприятия как единую

систему современного менеджмента.

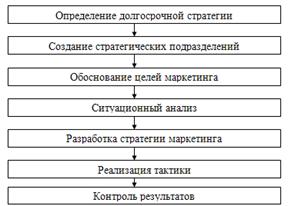

Процесс стратегического

планирования на предприятиях включает осуществление следующих взаимосвязанных

функций:

) определение долгосрочной

стратегии, основных идеалов, целей и задач развития предприятия;

) создание хозяйственных

стратегических подразделений на предприятии;

) обоснование и уточнение

основных целей проведения маркетинговых исследований рынка;

) осуществление ситуационного

анализа и выбор направления экономического роста фирмы;

) разработка основной стратегии

маркетинга и укрупненное планирование производства продукции;

) выбор тактики и уточненное

планирование способов и средств: достижения поставленных задач;

) контроль и оценка основных

результатов, корректировка выбранной стратегии и способов ее реализации.

Приведенная схема стратегического планирования применима всех отечественных

предприятиях, больших и малых, производят товары и оказывающих услуги,

коммерческих и некоммерческих (рис. 1).

Каждый этап планирования имеет

свое специфическое содержание для отдельных организаций. Однако использование

сквозного стратегического плана может быть полезным для всех фирм и

предприятий. Рассмотрим более подробно основное содержание важнейших этапов

стратегического планирования на современных предприятиях.

Стратегия развития организации

определяется в результате изучения внешнего окружения и возможных внутренних

перспектив ее деятельности с учетом непредвиденных рыночных обстоятельств. Она

заключается в установлении долгосрочной ориентации фирмы на какой-либо вид

производственной деятельности и занятие соответствующего или планируемого

положения, как на внутреннем, так и на внешнем рынке [10,11]. При этом

уточняются стратегические вопросы, связанные с выбором выпускаемой продукции,

обслуживаемых потребителей, применяемых производственных процессов,

используемых экономических ресурсов, а также формированием общей линий

поведения на рынке с учетом своих возможностей и сил конкурентов. Кроме того, в

ходе планирования учитываются возможные стратегии развития следующих рыночных

услуг на предприятии: выход на рынок с новым продуктом, привлечение новых

поставщиков и потребителей товаров, расширение или прекращение производства и

продажи прежних товаров и услуг.

В процессе стратегического

планирования общие или главные цели фирмы устанавливаются высшим руководством и

согласуются со всеми подразделениями. Плановые службы предлагают каждому

производству варианты первоначальных показателей валовой и чистой прибыли на

долгосрочный период. После их рассмотрения подразделения выдвигают свои

предложения, тем самым создаются необходимые предпосылки для выработки общих

целей стратегического планирования. В утвержденных планах предусматриваются

общие цели фирмы, ее место на региональном рынке, организационная структура

управления, кадровая политика, производственная стратегия, выбор новой

продукции, общая политика сбыта, финансовые результаты, политика поглощений или

приобретений, объем инвестиций и т.д. [15, 16].

Кроме общей схемы, в практике

стратегического планирования на американских фирмах можно выделить следующие

особенности, которые, на наш взгляд, необходимо учитывать и на российских

предприятиях.

. Планы обычно содержат только

одну стратегию предстоящих действий. Программы, предусматривающие возможные

варианты решений на случай изменения первоначальной стратегии, обычно не

включаются в план.

. В планах оцениваются все

сильные и слабые стороны фирмы при анализе благоприятных возможностей или

опасных событий в окружающей обстановке.

. Планы включают данные

прогнозов и предположений, которые в деталях обычно не разрабатываются.

. В большинстве планов оценка

риска также не производится, при рассмотрении различных возможных вариантов

действий риск учитывается.

. Все планы строятся на основе

ожидаемых целей, которые отражаются важнейшие показатели финансовой

деятельности фирмы.

. В долгосрочных планах

отражаются данные о требуемых инвестициях, ожидаемых доходах и расходах,

выплачиваемых дивидендах в долгосрочном периоде.

. В планах дается оценка

диверсификации, происходящей в результате возможных слияний и поглощений фирмы.

Таким образом, в долгосрочном

плане отражается главным образом общая стратегия фирмы и описывается модель

будущего с позиций весьма широкого подхода. В качестве единой стратегии

развития фирмы сейчас может быть взята так называемая модель-7С,

характеризующая механизм взаимодействия таких важнейших социально-экономических

факторов, как структура, система, сотрудники, стиль, совместные ценности и

совокупность способностей (рис. 2).

Рис. 2. Модель-7С развития

фирмы

Все эти факторы тесно

переплетены между собой и оказывают комплексное влияние на конкретные

планово-управленческие результаты деятельности фирмы. Приведенная модель

определяет стратегическое планирование не только как процесс создания

формальных схем и систем показателей, но и как механизм творческого

взаимодействия и взаимного согласия между персоналом всех категорий, основу

увязки их личных интересов с общими целями предприятия, а также учета всех

сторон деятельности человека в современной организации [16]. Следовательно,

основная задача стратегического планирования, как на отечественных

предприятиях, так и на зарубежных фирмах состоит в обосновании важнейших целей

и выработке правильной стратегии долгосрочного развития.

В современной теории

планирования принято выделять восемь основных сфер деятельности, в границах,

которых каждое предприятие определяет свои главные цели. Это - положение организации

на рынке, инновационная деятельность, уровень производительности, наличие

производственных ресурсов, степень стабильности, система управления,

профессионализм персонала и социальная ответственность. Как свидетельствует

передовая отечественная практика, наиболее значимыми в рыночных условиях

являются финансовые цели, определяющие состояние платежеспособности и

экономическую устойчивость предприятий. В таблице 1 приведена оценка основных

целей по данным социологического опроса высших менеджеров различных

американских фирм.

Приведенные данные о

ранжировании основных целей показывают, что и на американских, и на российских

предприятиях в рыночных отношениях получение прибыли стало наиболее

приоритетной задачей. Она служит важным условием достижения всех других целей,

которые выдвигаются на первый план в разные периоды деятельности предприятий.

Вместе с тем прибыль не должна заслонять собой многие другие цели развития или

деятельности фирмы.

Ведь еще Г. Форд заметил, когда

главной целью предприятия является получение прибыли, а не производство

полезных изделий, мы имеем дело с извращением его деятельности.

Таблица 1

Ранжирование основных целей на современных

фирмах

|

Наименование

основных целей

|

Оценка

цели

|

|

Ранг

|

%

|

|

1.

Прибыльность

|

1

|

89

|

|

2.

Рост

|

2

|

82

|

|

3.

Доля рынка

|

3

|

66

|

|

4.

Социальная ответственность

|

4

|

65

|

|

5.

Благосостояние работников

|

5

|

62

|

|

6.

Качество продукции и услуг

|

6

|

60

|

|

7.

Научные исследования и разработки

|

7

|

54

|

|

Продолжение

таб. 1

|

|

|

|

8.

Диверсификация

|

12

|

31

|

|

9.

Производительность

|

8

|

50

|

|

10.

Финансовая стабильность

|

9

|

49

|

|

11.

Ресурсное обеспечение

|

10

|

39

|

|

12.

Развитие системы менеджмента

|

11

|

35

|

|

13.

Превращение в международную компанию

|

13

|

29

|

|

14.

Консолидация

|

15

|

17

|

|

15.

Прочие цели

|

14

|

18

|

Выбор цели и стратегии развития

предприятия составляет основу самостоятельной планово-управленческой

деятельности менеджеров в свободных рыночных отношениях. При долгосрочном

планировании предприятие может также использовать такие известные стратегии,

как разработка товара, стабилизация производства, проникновение на рынок, сокращение

издержек, изменение цен и все остальные функциональные или целевые стратегии

(маркетинговую, производственную, финансовую, конкурентную и т.д.) [17]. На

казахстанских предприятиях широкое распространение имеет стратегия выживания,

на зарубежных - завоевание лидерства на рынке и др. Каждое предприятие в ходе

перспективного планирования должно само выбрать наилучшую стратегию развития

или роста с учетом его реальных возможностей и достигнутых результатов на

данном этапе экономической деятельности.

2. Анализ и перспективы развития Акционерного

общества "Национальная Компания "Продкорпорация"

.1 Организационно-экономическая характеристика

Миссией акционерного общества АО "НК

"Продкорпорация" (далее - Корпорация) является обеспечение

сохранности и обновления государственных ресурсов зерна, а также регулирование

внутренней конъюнктуры цен на зерно и продукты его переработки, что направлено

на обеспечение продовольственной безопасности страны.

Корпорация создана в соответствии с

постановлением Правительства Республики Казахстан от 24 февраля 1997 года №260

"О реорганизации Государственной продовольственной контрактной

корпорации" как закрытое акционерное общество со стопроцентным участием

государства в его уставном капитале и является правопреемником Государственной

продовольственной контрактной корпорации.

Корпорация является юридическим лицом, в

организационно-правовой форме акционерного общества, и осуществляет в пределах

своей компетенции полномочия агента по управлению государственными ресурсами

зерна. Уставный капитал Корпорации составляет 7991,6 млн. тенге на данный

момент уставный капитал увеличился за счет выпуска и продажи акций.

Корпорация зарегистрирована 11 апреля 1997 года

управлением юстиции города Алматы. 1 апреля 2004 года ЗАО "Продовольственная

контрактная корпорация" перерегистрировано Департаментом юстиции города

Астаны в АО "НК "Продкорпорация".

Корпорация действует в целях обеспечения закупа,

формирования, учета, организации хранения, освежения, перемещения, реализации

зерна государственных ресурсов и продуктов его переработки. Организационная

структура управления построена с учетом оптимального соответствия Корпорации

рыночным условиям, а также рационального построения работы персонала в

соответствии с отраслевой и функциональной спецификой его деятельности.

Организационная структура Корпорации включает в

себя: центральный аппарат, 10 представительств в областях и 5 зарубежных

представительств.

Корпорация выступает участником в четырех

дочерних организациях и одном совместно контролируемом предприятии. Дочерние

организации Корпорации созданы в форме акционерных обществ и товариществ с

ограниченной ответственностью со 100-процентным участием Корпорации в их

уставном капитале - АО "Ақ Бидай-Терминал", ТОО "Астық

Қоймалары", ТОО "Бидай Өнімдері" и ТОО

"Экспертная аграрная компания". Доля участия Корпорации в уставном

капитале совместно-контролируемой организации ТОО "КазАстыкТранс"

составляет 50 процентов.

Общая численность работников Корпорации,

утвержденная решением Совета директоров от 21 января 2005 года, составляет 320

человек, в том числе центральный аппарат - 123 человека.

Таблица 2

Структурные подразделения АО "НК

"Продкорпорация"

|

№

п/п

|

Структурные

подразделения

|

Количество

штатных единиц

|

|

1

|

Актюбинское

областное представительство

|

3

|

|

2

|

Акмолинское

областное представительство

|

26

|

|

3

|

Восточно-Казахстанское

областное представительство

|

11

|

|

4

|

Западно-Казахстанское

областное представительство

|

11

|

|

5

|

Карагандинское

областное представительство

|

10

|

|

6

|

Костанайское

областное представительство

|

27

|

|

7

|

Северо-Казахстанское

областное представительство

|

22

|

|

Продолжение

таб. 2

|

|

|

8

|

Представительство

по Южному региону

|

26

|

|

9

|

Представительство

по Жамбылской, Кзылординской и Южно-Казахстанской областям

|

5

|

|

10

|

Представительство

Управления делами по г. Астана

|

36

|

|

11

|

Представительство

в Российской федерации

|

4

|

|

12

|

Представительство

в Великобритании

|

4

|

|

13

|

Представительство

в Китайской Народной Республике

|

4

|

|

14

|

Представительство

в Исламской Республике Иран

|

4

|

|

15

|

Представительство

в Республике Узбекистан

|

4

|

|

16

|

Центральный

аппарат (город Астана)

|

123

|

|

Всего:

|

320

|

Высшим органом Корпорации является единственный

Акционер в лице Министерства сельского хозяйства Республики Казахстан.

Состав Совета директоров Корпорации определен

постановлением Правительства Республики Казахстан от 25 сентября 2002 года

№1051.

Исполнительный орган Корпорации сформирован в

форме Правления.

Функции контрольного органа осуществляет служба

внутреннего аудита, подотчетная непосредственно Совету директоров.

Планируется создание Службы экономической

безопасности.

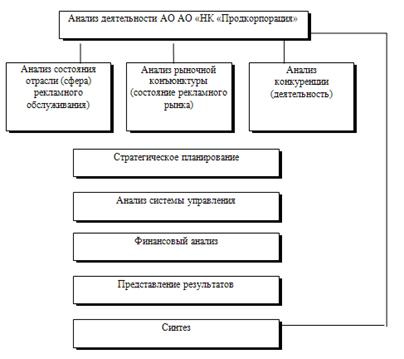

Действующая модель управления Корпорации -

линейно-функциональная организационная структура, которая обусловлена миссией

Корпорации, а также поставленными перед ней целями и задачами (рис.1).

Корпорация на постоянной основе проводит

маркетинговые исследования по изучению рынка зерна и продуктов его переработки.

За 2008 год по Республике Казахстан

среднегодовой сбор зерна в весе после доработки составил порядка 17,5 млн.

тонн. Среднегодовой экспорт зерна за данный период установился на уровне 8 млн.

тонн зерна и 7,5 млн. тонн пшеницы.

В 2008 году объем посевных площадей под зерновые

культуры составил более 17 млн. га, и 13,5 млн. га под пшеницу, что на 600 тыс.

га больше чем 2007 году. Урожайность пшеницы в 2008 году составила 14ц\га.

Анализ последних трех лет показывает зависимость

казахстанских внутренних и экспортных цен на зерно от мировых, в частности

российских и украинских.

В соответствии с постановлением Правительства

Республики Казахстан от 28 марта 2001 года №394 "Об утверждении Правил

формирования, хранения, освежения, перемещения и использования государственных

ресурсов зерна" Корпорация определена агентом по управлению

государственными ресурсами зерна и не имеет в данной сфере конкурентов.

В тоже время в рамках возложенных функций по

управлению государственными ресурсами зерна Корпорация осуществляет закуп и

реализацию зерна, как на внутреннем рынке, так и на экспорт. При этом данный

вид деятельности осуществляется в условиях конкуренции.

Оценка конкурентоспособности на внешних рынках

во многом зависит от конкурентных преимуществ зерновой отрасли в целом.

Казахстан обладает высокой конкурентоспособностью зерна, так как стоимость

факторов производства ниже, чем в ведущих странах-производителях зерна.

Себестоимость тонны казахстанского зерна составляет существенно меньше чем

Австралии, Германии, Канаде, США и Франции. Низкая себестоимость зерна повышает

ценовую конкурентоспособность, как страны, так и ее компаний. Более того,

Казахстан имеет ряд естественных преимуществ - это благоприятные природные

условия для выращивания качественной пшеницы, близость к перспективным рынкам

сбыта в Сибири, Китае и Центральной Азии. Кроме того, отмечается устойчивый

мировой спрос на зерно, что связано с опережающим ростом мирового потребления.

Оценка конкурентоспособности на внутреннем рынке зависит от уровня концентрации

капитала в отрасли, наличия барьеров для новых компаний, вступающих на

отраслевой рынок. Потенциальные конкуренты сталкиваются с рядом препятствий -

это ограниченность пахотных земель, зернохранилищ, нехватка капитала для

организации крупномасштабного производства, как наиболее эффективного при

производстве и торговле зерном. Корпорация имеет значительно меньшие риски, чем

большинство участников зернового рынка, которые заняты производством зерна. За

счет экономии на масштабах торговых операций (доля на рынке около 15%)

Корпорация получает дополнительные выгоды. Имеются возможности для

диверсификации торговой деятельности (поставка комбикормов, семян, ГСМ,

техники, оказание услуг по подработке и хранению зерна).

Основными клиентами Корпорации являются:

сельскохозяйственные товаропроизводители -

преимущественно крестьянские хозяйства;

зерноперерабатывающие предприятия;