Направления совершенствования системы корпоративного менеджмента ООО 'Звезда Компани'

Содержание

Введение

. Теоретические основы совершенствования системы

корпоративного менеджмента предприятия

.1 Понятие, цели и задачи корпоративного менеджмента

предприятия

.2 Функции системы корпоративного менеджмента предприятия и

их классификация

.3 Анализ методов оценки эффективности менеджмента

. Анализ системы корпоративного менеджмента ООО «Звезда

Компани»

.1 Организационная характеристика ООО «Звезда Компани»

.2 Оценка эффективности системы корпоративного менеджмента

ООО «Звезда Компани»

. Направления совершенствования системы корпоративного

менеджмента ООО «Звезда Компани»

Заключение

Список использованных источников

Приложение А Бухгалтерский баланс ООО «Звезда Компани» на 1

января 2014 г.

Приложение Б Бухгалтерский баланс ООО «Звезда Компани» на 1

января 2015 г.

Введение

Совершенствование системы менеджмента на предприятии как сложной

социально-экономической системы является одним из ключевых путей стабилизации

белорусской экономики в целом. Многолетний экономический кризис и спад

промышленного производства, продолжающийся по сегодняшний день, поставили

многие предприятия не просто в кризисное положение, а непосредственно на грань

банкротства.

В настоящее время появилось множество работ, посвященных системе

менеджмента предприятия, в которых было успешно проработано множество проблем,

касающихся различных аспектов жизнедеятельности предприятия. Тем не менее, ряд

вопросов остается открытым. Во-первых, динамичная и неопределенная среда,

подверженная быстрым качественным перестройкам, выдвигает новые задачи, решение

которых на основе прямого использования зарубежного опыта наталкивается на

проблемы. Во-вторых, успешное функционирование предприятия в этой среде требует

не столько оптимизации экономико-финансовых показателей, сколько мобилизации

усилий по адаптации к далеко не всегда предсказуемым изменениям внешней и

внутренней среды предприятия. В-третьих, наблюдающийся в настоящее время

дефицит финансовых ресурсов на предприятиях заставляет пристально исследовать

проблему мобилизации всех внутренних резервов, полного и комплексного

использования потенциала предприятия. Мобилизация ресурсов возможна лишь на

основе раскрытия творческого потенциала всего коллектива предприятия, так как

решения здесь принимаются и реализуются многими участниками.

Решение задач менеджмента может быть осуществлено на основе принципов

самоорганизации. Под самоорганизацией понимается свойство системы приобретать

пространственную, функциональную, логическую или иную структуру без

специфического воздействия извне. При этом большую роль имеет формирование и

развитие горизонтальных связей (связей между элементами одного уровня,

основанных на общности интересов). Процесс формирования, принятия и реализации

управленческих решений распределен между руководителями разного уровня, что позволяет

им вносить в него свои опыт, знания (далеко не всегда формализуемые) и

интуицию. Однако различия в системах ценностей, типах восприятия, уровне

образования и типах культур у участвующих в этом процессе специалистов требует

согласования и приведения в единую систему. Этот процесс вызывает к жизни

проблемы координации деятельности руководителей, а также обеспечения

целостности и внутренней согласованности стратегии. Решение этих вопросов в

рамках системы менеджмента может быть осуществлено на основе принципов

самоорганизации.

Методология и методическое обеспечение (включающее

экономико-математические методы) системы менеджмента на предприятии в условиях

переходной экономики являются актуальной научной проблемой, имеющей

народнохозяйственное значение.

Актуальность темы данного проекта заключается в том, что в настоящее

время в условиях нестабильности и неопределенности внешней среды очень сложно

сделать более или менее достоверные выводы о дальнейшем развитии предприятия

путем применения методов математики и статистики. Перспективы дальнейшего

развития большинства фирм не поддаются корреляционному и регрессионному

анализу. Кроме того, необходимость разработки и внедрения новых проектов также

требует знания и умения использовать экспертных методов прогнозирования. Также

важным фактором является то, что в настоящее время происходит переход от

общепринятых систем управления предприятием к системе менеджмента качества, что

является одним из этапов перехода к мировым стандартам управлением

предприятием.

Цель работы заключается в выявлении и обосновании основных направлений

совершенствования системы корпоративного менеджмента ООО «Звезда Компани».

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность, цели и задачи корпоративного менеджмента организации;

- проанализировать систему корпоративного менеджмента ООО

«Звезда Компани»;

- разработать проект по совершенствованию системы

корпоративного менеджмента ООО «Звезда Компани».

Объект исследования - ООО «Звезда Компани».

Предмет исследования - система корпоративного менеджмента организации.

Методологической основой работы выбраны диалектический подход, системный

подход, а также экспертные, формализованные, аналитические и графические

методы.

Информационно-эмпирическую базу дипломного исследования составили

нормативные правовые акты Российской Федерации; постановления и распоряжения

Правительства Республики Беларусь; труды отечественных и зарубежных авторов, а

также материалы периодической печати по проблеме исследования и материалы ООО

«Звезда Компани».

1.

Теоретические основы совершенствования системы корпоративного менеджмента

предприятия

1.1

Понятие, цели и задачи корпоративного менеджмента предприятия

С одной стороны, корпоративный менеджмент включает процедуры реализации

прав акционеров, обязанности совета директоров и ответственность его членов за

принимаемые решения, уровень вознаграждения топ-менеджмента компании, порядок

раскрытия информации и систему финансового контроля, с другой стороны - он

подразумевает деятельность государственных регуляторов и иных уполномоченных

органов и организаций, направленную на регламентацию указанной сферы отношений,

с третьей - это деятельность рейтинговых агентств, которые, присваивая

определенные оценки, формируют представление инвестора об инвестиционной

привлекательности компании.

Однако по своей сути корпоративный менеджмент - это процесс поиска

баланса между интересами акционеров и менеджмента в частности и интересами

отдельных групп лиц и компании в целом путем реализации участниками рынка

определенной системы этических и процедурных стандартов поведения, принятых в

бизнес-сообществе. Отсутствие единого подхода к пониманию корпоративного

менеджмента во многом объясняется динамичностью указанной сферы.

До сих пор корпоративный менеджмент во многом увязывался с добровольным

соблюдением компаниями-эмитентами этических норм и обычаев делового оборота,

однако, постепенно происходит переход от добровольного порядка к

принудительному, усиливается и расширяется роль государства в регламентации отдельных

аспектов корпоративной жизни. [20, с. 52].

Долгие годы управление в нашей стране было связано с

командно-административной системой, являлось одной из основных форм реализации

ее господства над всеми сторонами жизни общества и, прежде всего, над хозяйственной

сферой. В этих условиях оно представляло собой деятельность, закрепощавшую

людей, ограничивающую их естественное стремление к поиску нового, творчеству,

совершенствованию себя и своей работы.

В противоположность этому менеджмент ассоциируется со свободой, с правом

и обязанностью принимать самостоятельные решения, и в этом смысле действительно

является для нас чем-то новым, необычным, важным и нужным для успешного

строительства новой жизни [16, с. 10].

Иногда к слову management добавляется слово business, что подчеркивает

его принадлежность к коммерческой сфере деятельности.

В настоящее время понятия «менеджмент» и «управление» чаще всего

используются как идентичные, взаимозаменяемые слова. Основанием для этого

является одинаковая сущность категорий, выражаемых русским словом «управление»

и англоязычным «менеджмент». Это находит отражение в определениях данных

понятий в фундаментальных работах отечественных и зарубежных авторов. Однако

следует отметить, что термин «управление» намного шире, поскольку применим к

самым различным видам управленческой деятельности.

Следует сказать, что эффективность корпоративного менеджмента требует

соблюдение следующих условий: - осознание предмета корпоративного менеджмента;

- определение юридической силы и статуса кодексов корпоративного менеджмента;

-постоянный мониторинг изменений в системе корпоративных отношений с целью

своевременного пересмотра соответствующих стандартов;

Для правильного понимания корпоративного менеджмента необходимо вначале

рассмотреть такие исторически важные понятия как корпоратизм, корпорация.

Корпоратизм - это совладение собственностью корпоративного сообщества или

партнерские, договорные отношения в удовлетворении личных и общественных

интересов. Корпоратизм представляет собой компромиссное хозяйствование с целью

обеспечения баланса интересов. Возможность достижения относительного равновесия

интересов на основе консенсуса, компромиссов - отличительная черта

корпоратистской модели [17, с. 8].

Пересечение функций корпоративного менеджмента и менеджмента имеет место

только при разработке стратегии развития компании. В апреле 1999 г. в

специальном документе, одобренном Организацией экономического сотрудничества и

развития (ОЭСР) (она объединяет 29 стран с развитой рыночной экономикой), было

сформулировано следующее определение корпоративного менеджмента:

"Корпоративный менеджмент относится к внутренним средствам обеспечения

деятельности корпораций и контроля над ними... Одним из ключевых элементов для

повышения экономической эффективности является корпоративный менеджмент,

включающий комплекс отношений между правлением (менеджментом, администрацией)

компании, ее советом директоров (наблюдательным советом), акционерами и другими

заинтересованными лицами (стейкхолдерами). Корпоративный менеджмент также

определяет механизмы, с помощью которых формулируются цели компании,

определяются средства их достижения и контроля над ее деятельностью". Там

же были подробно описаны пять главных принципов надлежащего корпоративного

менеджмента: [39, с. 8].

Конечная цель менеджмента состоит в обеспечении прибыльности, или

доходности, предприятия путем рациональной организации производственного

процесса, включающей управление производством и развитие

технико-технологической базы, а также эффективное использование кадрового

потенциала при одновременном повышении квалификации, творческой активности и

лояльности каждого работника. Прибыльность предприятия свидетельствует об

эффективности его производственно-сбытовой деятельности, которая достигается

путем минимизации затрат (расходов на сырье, материалы, энергию, оплату труда и

др.) и максимизации доходов от результатов производства (выпуска продукции и

услуг) [48, с. 61].

Менеджмент имеет несколько объектов, к которым можно отнести:

производство, материально-техническое снабжение, и сбыт готовой продукции,

инновации, маркетинг, кадры, финансы, эккаунтинг (деятельность по учету и

анализу хозяйственных процессов).

В данном случае, основной задачей менеджмента является организация

производства товаров и услуг с учетом потребностей потребителей на основе

имеющихся материальных и трудовых ресурсов, обеспечение рентабельности

деятельности предприятия.

И, наконец, менеджмент представляет собой совокупность научных знаний и

практического опыта междисциплинарного характера из таких областей, как

экономика, организация, социология, психология, педагогика, право. До сих пор

нет единого мнения по вопросу о том, является ли менеджмент наукой, имеет свой

собственный, отличный от других наук предмет, или можно говорить только о

«научном менеджменте», интерпретирующем соответствующие положения и выводы

других наук, опыт многих поколений управляющих и личное искусство каждого [13,

с. 79].

Менеджмент как наука имеет свой предмет изучения (деятельность по

управлению), свои специфические проблемы и подходы к их решению. В науку

менеджмент выделился в конце XIX века. Под научными основами управления

понимается система научных знаний, которая составляет теоретическую базу

управления, обеспечивает практику менеджмента научными рекомендациями. Наука управления

разрабатывает свою теорию, содержанием которой являются законы и

закономерности, принципы, функции, формы и методы целенаправленной деятельности

людей в процессе управления [49, с. 7-9].

Усилия этой науки направляются на объяснение природы управленческого

труда, установление связей между причиной и следствием, выявление факторов и

условий, при которых совместный труд людей оказывается и более полезным, и

эффективным. Они позволяют не только своевременно и квалифицированно управлять

текущими делами, но и прогнозировать развитие событий и в соответствии с этим

строить стратегию и политику организаций [30, с. 10].

Как и любая наука, менеджмент - это система принципов, методов, средств и

форм управления производством с целью повышения его эффективности и имеет ряд

закономерностей.

Метод менеджмента, типологический анализ, основан на классификациях.

Каждое явление менеджмента приходится классифицировать по нескольким признакам,

чтобы определить решение либо группу решений [39, с. 9].

Менеджмент как наука, возникшая на базе практического опыта управления,

опирается на всю сумму знаний об управлении, накопленных человечеством, и

содержит концепции, теории, принципы, способы и формы управления. Ее основные

задачи:

- объяснение природы управленческого труда;

- установление причинно-следственных связей в этой области;

- выявление факторов и условий эффективности совместного труда;

- разработка методов эффективного оперативного управления;

- прогнозирование событий, разработка методов стратегического

управления и политиками организации [45, с. 59].

Рассмотрение менеджмента как науку позволяет добиться устойчивости и

эффективности развития предприятия. С другой стороны, многие специалисты

выдвигают мысль о том, что менеджмент является скорее искусством, которому можно

научиться только через опыт и которым в совершенстве овладевают только люди,

имеющие к этому талант. Некоторые руководители-практики, включая целый ряд

людей, добившихся очень больших успехов в этой области, полагают, что научные

теории управления представляют собой своего рода академические башни из

слоновой кости, а не реальный повседневный мир жизни организаций [20, с. 52].

Основаниями для рассмотрения менеджмента как искусство являются такие

моменты как:

- организации - сложные социально-технические системы, управление которыми

требует учета огромного числа факторов внешней и внутренней среды;

- люди, работающие в них, - главный фактор эффективности их

функционирования;

- практически научиться управлению можно лишь через опыт,

которым в совершенстве владеют люди, имеющие соответствующий талант;

- при принятии управленческих решений менеджер, как правило, не

имеет полного объема информации, необходимой для этого;

- никто и никогда не может гарантировать менеджеру правильность

принятых решений, которые будут реализовываться в будущем, поскольку

предусмотреть это «будущее» смертным просто не дано [16, с. 112].

Права акционеров (система корпоративного менеджмента должна защищать

права владельцев акций).

Равное отношение к акционерам (система корпоративного менеджмента должна

обеспечивать равное отношение ко всем владельцам акций, включая мелких и

иностранных акционеров).

Роль заинтересованных лиц в управлении корпорацией (система

корпоративного менеджмента должна признавать установленные законом права заинтересованных

лиц и поощрять активное сотрудничество между компанией и всеми

заинтересованными лицами в целях преумножения общественного богатства, создания

новых рабочих мест и достижения финансовой устойчивости корпоративного

сектора).

Раскрытие информации и прозрачность (система корпоративного менеджмента

должна обеспечивать своевременное раскрытие достоверной информации обо всех

существенных аспектах функционирования корпорации, включая сведения о

финансовом положении, результатах деятельности, составе собственников и

структуре менеджмента).

Обязанности совета директоров (совет директоров обеспечивает

стратегическое руководство бизнесом, эффективный контроль над работой

менеджеров и обязан отчитываться перед акционерами и компанией в целом).

Совсем кратко базовые понятия корпоративного менеджмента можно

сформулировать следующим образом: справедливость (принципы 1 и 2),

ответственность (принцип 3), прозрачность (принцип 4) и подотчетность (принцип

5).

1.2

Функции системы корпоративного менеджмента предприятия и их классификация

Большинство людей планируют свою деятельность на день

(месяц, год и т.д.), затем организуют ресурсы, необходимые для выполнения этого

плана. По мере продвижения вперед мы сравниваем то, что сделали, с целями и

задачами, которые поставили себе ранее. Такая повседневная работа затрагивает

целый ряд управленческих функций, т.е. управление необходимо рассматривать как

циклический процесс, состоящий из конкретных видов управленческих работ,

называемых функциями управления.

Согласно мнению Дымшакова А.В., функции управления -

это конкретный вид управленческой деятельности, который осуществляется

специальными приемами и способами, а также соответствующая организация работы

[22, с. 52].

Таким образом, одним из основных компонентов,

составляющих содержание управления, являются функции. Следовательно, для

выполнения той или иной относительно простой работы необходимо заранее

определить, что нужно получить в итоге, как организовать дело, мотивировать и

проконтролировать его выполнение. А это и есть функции управления. Хотя со

временем технику управления и усовершенствовали, основополагающие

управленческие функции все же остались сравнительно неизменными.

Функции управления имеют специфический характер, особое содержание и

могут осуществляться самостоятельно. Они могут быть как неразрывно связаны, так

и не связаны между собой. Более того, они как бы взаимопроникают друг в друга.

Иными словами, в системе управления все управленческие

функции объединены в единый целостный процесс.

Если менеджер желает обеспечить «безоблачное» будущее

своей организации, он постоянно должен осуществлять все управленческие функции.

И начинать нужно с планирования. Если работа спланирована, то она должна быть и

организована, а работники подготовлены для ее выполнения. Качество труда в

большой степени зависит от побуждающих мотивов, предложенных менеджером.

Наконец, чтобы определить точность выполнения планов, нужно проконтролировать

процесс труда. Как видно, все четыре функции взаимосвязаны и взаимообусловлены

Принято считать, что в процессе управления выполняются следующие основные

функции: планирование, организация, мотивация и контроль (рисунок 1).

Рисунок 1 - Взаимосвязь функций менеджмента

Примечание - Источник: [16, с. 71]

Каждая из четырех функций менеджмента является для организации жизненно

важной. Вместе с тем планирование как функция управления обеспечивает основу

для других функций и считается главнейшей из них, функции же организации,

мотивации и контроля ориентированы на выполнение тактических и стратегических

планов организации. Характеристику основных функций менеджмента приведем ниже.

) Функция планирования.

По сути, в процессе планирования принимается решение о

том, какими должны быть цели организации и что должны делать ее члены, чтобы

достичь этих целей. Это подготовка сегодня к завтрашнему дню, определение того,

что требуется и как этого добиться.

План представляет собой сложную

социально-экономическую модель будущего состояния организации [22, с. 67].

Стадии процесса планирования в основном универсальны. Что же касается

конкретных методов и стратегии, то они существенно различаются. Обычно

организация формирует единый план для управления ее общей деятельностью, но в

ее рамках отдельными менеджерами применяются для достижения конкретных целей и

задач организации различные методы. Таким образом, составляется карта пути, по

которому должна пройти организация за конкретный период времени.

Единого метода планирования, который бы соответствовал

каждой ситуации, не существует. Тип планирования и акцент, который делает

менеджер в процессе планирования, зависит от его положения в организационной

иерархии фирмы, т.е. процесс планирования осуществляется соответственно уровням

организации.

Так, стратегическое планирование (высший уровень) -

это попытка взглянуть в долгосрочной перспективе на основополагающие

составляющие организации; оценить, какие тенденции наблюдаются в ее окружении;

определить, каким вероятнее всего будет поведение конкурентов. Главная задача

планирования на этом уровне состоит в том, чтобы определить, как организация

будет себя вести в своей рыночной нише. На среднем уровне управления занимаются

тактическим планированием, т.е. определяются промежуточные цели на пути

достижения стратегических целей и задач.

Тактическое планирование по своей сути сходно со

стратегическим. Разница лишь в том, что если в организации, к примеру, три

начальника различных подразделений, то каждый из них должен координировать или

интегрировать свою деятельность с другими. И это должно быть отражено в плане.

Поэтому их ответственность с точки зрения тактического планирования состоит в

том, чтобы в основу планирования положить идеи, которые были рождены при

стратегическом планировании. Планирование осуществляется и на нижнем уровне

организации. Оно называется оперативным планированием. Это основа основ

планирования. В оперативных планах стандарты деятельности, описание работ и

т.п. вписываются в такую систему, при которой каждый направляет свои усилия на

достижение общих и главных целей организации.

Однако никто в одиночку не устанавливает свои цели, не

выбирает собственные пути их достижения. Каждый менеджер на основе оперативного

плана разрабатывает повседневную краткосрочную тактику для того, чтобы

обеспечить правильность всех действий, определить сильные и слабые стороны

функционирования организации. Такой подход создает благоприятные условия для

постоянного самосовершенствования личности. Все три типа планирования

составляют общую систему, которая называется генеральным, или общим планом, или

бизнес-планом функционирования организации.

2) Функция организации.

Термин «организация» (от лат. organizo - сообщаю стройный вид,

упорядочиваю, устраиваю) в менеджменте употребляется в двух значениях:

) организация как обозначение процесса упорядочения

субъекта и объекта управления таким образом, что каждый из их элементов

содействует успеху деятельности всего предприятия. В этом смысле организация -

процесс создания, сохранения и развития структуры предприятия и ее отдельных

частей. Например, организация системы управления, производства, исполнения

управленческого решения;

) организация как созданная, упорядоченная и

действующая система. Например, предприятие, фирма, университет,

научно-исследовательская организация, структура предприятия [33, с. 117].

Первое значение характеризует организацию как функцию

менеджмента - деятельность по созданию, развитию и сохранению структуры

предприятия; второе - как результат выполнения этой функции - упорядоченную

структуру предприятия, которая дает возможность людям эффективно работать

вместе для достижения поставленной цели.

Организация создает кооперацию людей и машин, при

которой совместная трудовая деятельность должна осуществляться с наивысшим

эффектом при минимуме затрат.

Организация предусматривает, прежде всего, разработку рациональной

структуры управления в целях достижения поставленных целей функционирования

системы. Она предполагает определение видов деятельности, их группировку,

делегирование полномочий в целях выполнения соответствующих видов деятельности,

обеспечение координации полномочий и информационных связей как по горизонтали,

так и по вертикали в созданной организационной структуре.

Организационная структура четко регламентирует деятельность всех звеньев,

четко выделяя такие элементы, как права, обязанности, ответственность

исполнителей за реализацию поставленных целей [16, с. 98].

Цель функции организации - формирование структуры

субъекта и объекта управления, а также взаимосвязей между ними. Содержание

функции организации в менеджменте раскрывается через такие понятия, как:

«делегирование», «департаментализация», «диапазон контроля», «норма

управляемости», «централизация и децентрализация управления», «регламентация».

Делегирование - это передача задач и полномочий лицу,

которое принимает на себя ответственность за их выполнение. Менеджер не должен

все делать сам. Нужно распределять основные работы по управлению между своими

заместителями, помощниками, сотрудниками, оставив за собой только выполнение

ограниченных функций. Делегируя задачи и полномочия, руководитель поручает их

выполнение своим подчиненным.

Если задача не делегирована другому человеку,

руководителю некем руководить. Делегирование не означает уход руководителя от

своих дел или снятия ответственности за работу вверенного ему подразделения

[32, с. 118].

Департаментализация (от англ. department - отдел) - это группировка

родственных функций и главных видов работ, приводящих к образованию структурных

подразделений. Структурное подразделение - это часть организации (группа, бюро,

отдел, управление, департамент, участок, цех, производство, кафедра, факультет

и др.), которая выполняет родственные виды работ [23, с. 120].

Диапазон контроля и нормы управляемости. Практика

показывает, что существует количественный предел числа сотрудников, работой

которых может успешно управлять один руководитель. Этот предел непостоянен и

зависит от конкретных условий; его называют по-разному: диапазон контроля,

охват контролем, диапазон управления, норма управляемости, субординационная

квота.

Диапазон контроля - это количество сотрудников (размер

команды), находящихся в подчинении одного руководителя. Ограниченность

диапазона контроля является причиной многоступенчатости организации и ее

структуры. Все должности на предприятии образуют иерархическую структуру, имеющую

несколько организационных уровней.

Малая норма управляемости (узкий диапазон управления)

ведет к увеличению числа уровней управления, иерархическая пирамида становится

более крутой; больший диапазон контроля сокращает количество иерархических

ступеней, пирамида становится более плоской и «ровной» [32, с. 121].

Централизация и децентрализация. Сложнейшая проблема

организационной деятельности - определение степени централизации и

децентрализации в управлении.

3) Функция контроля.

Контроль - это процесс, обеспечивающий достижение целей организации. Он

необходим для обнаружения и разрешения возникающих проблем раньше, чем они

станут слишком серьезными, и может также использоваться для стимулирования

успешной деятельности.

Процесс контроля состоит из установки стандартов, изменения фактически

достигнутых результатов и проведения корректировок в том случае, если

достигнутые результаты существенно отличаются от установленных стандартов.

В менеджменте контроль - это:

- процесс обеспечения целей организации;

- деятельность по определению качества и корректированию

выполняемых сотрудниками работ;

- процесс обеспечения обратных связей в организации [32, c. 134].

Контроль как общая функция управления присущ каждой организации и каждому

руководителю. Руководители начинают осуществлять функцию контроля с того самого

момента, когда они сформулировали цели и задачи и создали организацию.

Контроль очень важен, если вы хотите, чтобы организация функционировала

успешно. Без контроля начинается хаос, и объединить деятельность каких-либо

групп становится невозможно.

Важно и то, что уже сами по себе цели, планы и структуры организации

определяют ее направления деятельности, распределяя ее усилия тем или иным

образом и направляя выполнение работ.

Контроль, таким образом, является неотъемлемым элементом самой сущности

всей организации.

Значение контроля заключается в следующем:

) контроль необходим уже тогда, когда определены цели организации. Без

контроля невозможно объединить деятельность отдельных групп, он является

сущностным элементом всякой организации;

) контроль есть средство предупреждения возникновения кризисных ситуаций;

он позволяет выявить проблемы и скорректировать организацию до того, как

проблемы перейдут кризис. Хороший контроль есть способность организации вовремя

фиксировать свои ошибки;

) контроль способствует успешной работе в условиях неопределенности и

риска. Задуманные планы и спроектированные организационные структуры не всегда

реализуются, даже при выдающихся исполнителях. На деятельность организаций

действует множество внешних факторов, и чтобы правильно среагировать на

изменения, необходим контроль за ними;

) с помощью контроля поддерживаются успехи организации.

Можно также указать еще несколько ролей контроля: накопление опыта решения

проблем; направляющая, стимулирующая (контролируемые позиции приобретают в

сознании исполнителей особое значение); педагогическая (повышение

ответственности исполнителей) [32, c. 134].

В соответствии с этапами выполняемых в организации работ выделяют три

основных вида контроля - предварительный, текущий и заключительный. Выполняются

они последовательно и различаются временем выполнения. У этих видов контроля

одна цель: уменьшить разницу между фактическими результатами и требуемыми, в

том числе запланированными.

Предварительный контроль осуществляется до фактического начала работы и

предназначен для определения готовности объекта к выполнению возложенных

задач. Используется предварительный контроль по отношению к людским,

материальным и финансовым ресурсам; к подсистемам планирования, организационной

и др. [32, c. 136]

Предварительный контроль финансовых ресурсов осуществляется путем

составления финансовых планов; здесь контроль тождественен функции

планирования. Финансовый план - это определенная уверенность в наличии средств,

их предварительная оценка. Проверка наличия и обоснованности планов работ

вообще, организации их выполнения также разновидность предварительного

контроля.

Текущий контроль проводится по ходу выполнения тех работ, которые

контролируются. Он заключается в измерении фактической работы сразу после ее

выполнения, для чего необходима обратная связь. При текущем контроле

используется обратная связь и в ходе самих работ. Данный вид управленческого

контроля не отличается от подобных процессов в технических и биологических

системах.

Заключительный (выходной) контроль. В его рамках обратная связь

используется после выполнения работы по истечении определенного времени.

Особенности такого контроля состоят в том, что он дает информацию для

планирования аналогичных работ, чтобы избежать ошибок, и способствует

мотивации.

Опережающий контроль. Как уже отмечалось, для контроля недостаточно

простой обратной связи, с помощью которой мы получаем информацию о результатах

работы. Избежать того, что уже случилось, нельзя, но можно найти способ не

допустить и предупредить нежелательный результат. Чтобы принять необходимые

меры, надо вовремя узнать об отклонениях, которые могут произойти в будущем;

для этого и необходим опережающий контроль. Классическим методом опережающего

контроля является прогнозирование (рассматриваемое достаточно широко - как

умение предвидеть последствия тех или иных действий). Например, после

проведения маркетинговых исследований выяснилось, что сбыт продукции ожидается

ниже желаемого уровня. Поэтому еще не поздно разработать программу по рекламе и

начать производство новой продукции [32, c. 137].

Технология контроля включает три самостоятельных этапа:

) установление критериев и стандартов;

) сопоставление с ними реальных результатов;

) принятие корректирующих действий [32, c. 137].

Этапы контроля четко различимы, они свойственны контролю в любой системе

управления.

) Функция мотивации.

Руководители воплощают свои решения в дела, применяя

на практике основные принципы мотивации.

Мотивации - психологические стимулы, которые дают

действиям людей цели и направления. Эти стимулы происходят в нас самих. Но если

мы говорим о руководителях, «мотивирующих» других, мы говорим о путях, которыми

они фокусируют человеческие мотивации на достижение целей организации. Мотивация

- динамический фактор, один из тех, что побуждает к движению (слово «мотивация»

происходит от латинского «movere»,

означающее «двигать») [14, c.

134].

Мотивация - процесс создания у членов организации

внутреннего побуждения к действиям для достижения организационных целей в

соответствии с делегированными им обязанностями и сообразно с планом. Мотивация

является одной из функций менеджмента [14, c. 135].

Мотивация играет важную роль в достижении целей

организации, от нее зависит исполнительность работников.

Мотивация, рассматриваемая как процесс, теоретически

может быть представлена в виде шести следующих одна за другой стадий:

возникновение потребности, поиск путей ее устранения, определение целей

(направления) действия, осуществление действия, вознаграждение за осуществление

действия и устранение потребности. Такое рассмотрение процесса носит достаточно

условный характер, так как в реальной жизни нет столь четкого разграничения

стадий и нет обособленных процессов мотивации. Однако для уяснения того, как разворачивается

процесс мотивации, какова его логика и составные части, приводимая ниже модель

может быть приемлема и полезна.

Возникновение потребности. Потребность проявляется в

виде того, что человек начинает ощущать, что ему чего-то не хватает.

Проявляется она в конкретное время и начинает «требовать» от человека, чтобы он

нашел возможность и предпринял какие-то шаги для ее устранения.

Поиск путей устранения потребности. Потребность

возникает и создает проблемы для человека, он начинает искать возможности устранить

ее: удовлетворить, подавить или не замечать. Возникает необходимость что-то

делать, что-то предпринять.

Определение целей (направления) действия. Человек

фиксирует, что и какими средствами он должен сделать, чего добиться, что

получить для того, чтобы устранить потребность.

Осуществление действия. На этой стадии человек

затрачивает усилия для того, чтобы осуществить действия, которые, в конечном

счете, позволят ему получить что-то, чтобы устранить потребность. Так как

процесс работы оказывает обратное влияние на мотивацию, то в процессе

осуществления действия на этой стадии может происходить корректировка целей.

Получение вознаграждения за осуществление действия.

Проделав определенную работу, человек либо непосредственно получает то, что он

может использовать для устранения потребности, либо то, что он может обменять

на желаемый для него объект. На данной стадии выясняется, насколько выполнение

действий дало желаемый результат и в зависимости от этого происходит либо

ослабление, либо сохранение, либо усиление мотивации к действию.

Устранение потребности. В зависимости от степени

снятия напряжения, вызываемого потребностью, а также от того, стимулирует ли

устранение потребности ослабление или усиление мотивации к деятельности,

человек либо прекращает деятельность до возникновения новой потребности, либо

продолжает искать возможности и осуществлять действия по устранению потребности

[14, c. 137].

Методы мотивации - те способы и приемы, при помощи которых осуществляется

мотивация персонала.

Методы мотивации представлены на рисунке 2.

Рисунок 2 - Методы мотивации

Примечание - Источник: [16, с. 67]

Непосредственная мотивация включает:

- убеждение;

- внушение;

- социально-психологическое заражение;

- подражание.

Убеждение - целенаправленное психолого-педагогическое воздействие на

личность с целью изменения ее мнения и формирование у убеждаемого адекватных

установок к окружающей действительности.

Внушение - целенаправленное, сознательно организуемое воздействие на

человека или группу, ориентированное на создание эмоциональной расположенности

и доверия.

Социально-психологическое заражение базируется на бессознательной,

невольной подверженности индивида определенным психическим состояниям и

заключается в передаче психического настроя группе.

Подражание опирается на усвоение личностью новых форм поведения путем

следования какому-либо примеру или образцу.

Нематериальное стимулирование включает моральное, социальное и

организационное стимулирование.

Материальное денежное стимулирование включает в себя заработную плату,

премии, надбавки, доплаты, материальную помощь [39, c. 6].

Таким образом, выделяют следующие основные функции

менеджмента: планирование, организация, контроль и мотивация. В процессе

планирования принимается решение о том, какими должны быть цели организации и

что должны делать ее члены, чтобы достичь этих целей. Организация обозначает

процесс упорядочения субъекта и объекта управления таким образом, что каждый из

их элементов содействует успеху деятельности всего предприятия.

1.3 Анализ

методов оценки эффективности менеджмента

В оценке управления наибольшую сложность представляет понимание его

результата. Непосредственный результат управления может характеризовать

комплекс показателей: темпы прироста производительности, качество, ритмичность

работы, инновационность, целеустремленность (стратегичность), профессионализм.

Ведь управление представляет собой согласование деятельности по общей цели,

значит, непосредственный результат характеризуют показатели согласованной

работы.

По содержанию эффективность управления можно разделить на экономическую и

социальную. Такое деление обусловлено различием целей и спецификой форм

эффекта.

Экономическая эффективность достигается взаимодействием ресурсов, что

отражается в затратах и экономических результатах деятельности. Выразить это

можно путем сопоставления ресурсов и показателей их использования.

Социальная эффективность обеспечивается единством индивидуальных,

коллективных и общественных интересов и выявляется с помощью следующих

характеристик: уровень социальной активности, социально-психологический климат,

соотношение формальных и неформальных структур, уровень квалификации кадров,

условия труда и т.д. [15, с. 17].

Эффективность торговли как экономическую категорию следует рассматривать

как единое целое двух составляющих: экономической и социальной (таблица 1).

Таблица 1 - Характеристика экономического и социального аспектов

эффективности торговли

|

Аспекты эффективности

торговли

|

Характеристика аспекта

|

Показатели, характеризующие

аспект эффективности

|

|

Экономический

|

Связан с отдачей вложенных

средств и труда (затрат)

|

Единовременные: - трудовые

ресурсы - материальные ресурсы (основные фонды, оборотные средства) Текущие:

- издержки обращения.

|

|

Социальный

|

Связан с обслуживанием покупателей

|

Степень удовлетворения

покупательского спроса Условия обслуживания покупателей (качество торгового

обслуживания, затраты времени покупателей)

|

|

Связан с условиями труда

работников

|

Санитарно-гигиенические и

эстетические Технико-организационные Социально-психологические

|

Примечание - Источник: [16, с. 71]

Чтобы обеспечить необходимую эффективность управления, необходимо ее

оценивать. Оценка - это установление наличия и степени проявления той или иной

характеристики системы управления. Средством оценки является показатель. На

оценках построены анализ, нормативное регулирование функционирования и

развития, поиск и определение тенденций, изучение особенностей и существенных

черт того или иного явления. Без оценок невозможны разработка и принятие управленческих

решений, в том числе и решений по совершенствованию управления. Чем более

точную оценку может сделать менеджер или исследователь, тем больше вероятность

успешного, рационального решения.

Поршнев А.Г. предлагает показатели, используемые при

оценках эффективности системы управления, разбить на следующие взаимосвязанные

группы [31, с. 81].

Группа показателей, характеризующих эффективность

системы управления, выражающихся через конечные результаты деятельности

организации и затраты на управление (прибыль, товарооборот, рентабельность и т.

д.). [31, с. 206].

Группа показателей, характеризующих содержание и

организацию процесса управления, в том числе непосредственные результаты и

затраты управленческого труда. В качестве затрат на управление учитываются текущие

расходы на содержание аппарата управления, эксплуатацию технических средств,

содержание зданий и помещений, подготовку и переподготовку кадров управления и

т. п. [31, с. 206].

При оценке эффективности процесса управления

используются показатели, которые могут оцениваться как количественно, так и

качественно. К характеристикам систем и аппарата управления могут быть отнесены

следующие: производительность, экономичность, адаптивность, гибкость,

оперативность, надежность.

Надежность системы управления в целом характеризуется

ее безотказным (соответствующим поставленным целям) функционированием. Для

оценки исполнительности аппарата управления и его подсистем могут

использоваться такие показатели, как уровень выполнения плановых заданий и

соблюдение утвержденных нормативов, отсутствие отклонений при исполнении

указаний, нарушений административно-правового и технологического регламента и

т.п.

Группа показателей, характеризующих эффективность

отдельных подсистем и элементов системы управления. Например, к показателям,

характеризующим эффективность организационной структуры и ее

технико-организационный уровень, относятся звенность системы управления,

уровень централизации функций управления, принятые нормы управляемости,

сбалансированность распределения прав и ответственности, уровень специализации

и функциональной замкнутости подсистем и т.п.

Рентабельность продукции определяется отношением прибыли (убытка) от

продажи товаров, продукции, работ, услуг к себестоимости продукции.

Рпр=Пр:С, (1)

где Рп - рентабельность продаж;

Пр - прибыль от реализации;

С - себестоимость продукции.

Рентабельность деятельности определяется отношением прибыли (убытка) от

продажи товаров, продукции, работ, услуг к выручке от продаж.

Рп=Пр:Вр, (2)

где Рп - рентабельность деятельности;

Пр - прибыль от реализации;

Вр - выручка от реализации [21, c. 28].

Коэффициент текущей ликвидности (Ктл) рассчитывается как отношение итога

раздела II бухгалтерского баланса к итогу раздела V бухгалтерского баланса по

следующей формуле (3):

Ктл=КА:КО, (3)

где КА - краткосрочные активы (строка 290 бухгалтерского баланса);

КО - краткосрочные обязательства (строка 690 бухгалтерского баланса).

Коэффициент абсолютной ликвидности рассчитывается по формуле:

Ка = (Дс+Кф) : ТО, (4)

где Ка - коэффициент абсолютной ликвидности;

Дс - денежные средства, млн. руб.;

Кф - краткосрочные финансовые вложения, млн. руб.;

ТО - текущие обязательства, млн. руб.

Величина собственных оборотных средств рассчитывается по формуле:

СОС=СК-ВА, (5)

где СОС - собственные оборотные средства;

СК -собственный капитал, млн. руб.;

ВА - валюта баланса, млн. руб.

Коэффициент обеспеченности собственными оборотными средствами (Кос)

рассчитывается как отношение суммы итога раздела III бухгалтерского баланса и

итога IV бухгалтерского баланса за вычетом итога раздела I бухгалтерского

баланса к итогу раздела II бухгалтерского баланса по следующей формуле:

Кос = (СК+ДО-ДА):КА, (6)

где СК - собственный капитал (строка 490 бухгалтерского баланса);

ДО - долгосрочные обязательства (строка 590 бухгалтерского баланса);

ДА - долгосрочные активы (строка 190 бухгалтерского баланса);

КА - краткосрочные активы (строка 290 бухгалтерского баланса).

Маневренность собственных оборотных средств рассчитывается по формуле:

Мсос=ДС:СОС, (7)

где Мсос - маневренность собственных оборотных средств;

ДС -денежный средства, млн. руб.;

СОС - собственные оборотные средства млн. руб.

Рассчитаем долю собственных оборотных средств в покрытии запасов ООО

«Звезда Компани» за 2012-2014 гг.

Доля собственных оборотных средств в покрытии запасов рассчитывается по

формуле:

Дсос=СОС:З, (8)

где Дсос - доля собственных оборотных средств в покрытии запасов

З -запасы, млн. руб.;

СОС - собственные оборотные средства млн. руб.

Коэффициент покрытия запасов рассчитывается по формуле:

Кз=ТО:З, (9)

где Кз - коэффициент покрытия запасов;

З - запасы, млн. руб.;

ТО - текущие обязательства, млн. руб.

В системе оценки эффективности работы предприятия очень важными является

группа показателей деловой активности предприятия, характеризующая оборачиваемость

капитала предприятия. Среди них различают следующие показатели:

фондооснащённость;

фондовооружённость;

фондоотдача;

фондоёмкость [21, c. 29].

Фондооснащённость рассчитывается по формуле:

Фосн = ОПФ:П, (10)

где Фосн - фондооснащённость, млн. руб. на 1 кв.м.;

ОПФ - среднегодовая стоимость основных фондов, млн. руб.;

П - размер площади магазина (для расчета может приниматься размер общей

или торговой площади), м2.

Фондовооружённость рассчитывается по формуле:

Фв=ОПФ:ЧР, (11)

где Фв -

фондовооруженность, млн. руб./чел.;

ЧР -

численность работников, чел.;

ОПФ -

среднегодовая стоимость основных фондов, млн. руб.

Фондоотдача - показатель использования основных

производственных фондов. Определяется путем деления стоимости выпущенной

продукции на среднегодовую стоимость основных фондов по формуле 4:

Фо=ВП:ОПФ, (12)

где Фо -

фондоотдача, руб./руб.;

ВП - объем

выпущенной продукции, млн. руб.;

ОПФ -

среднегодовая стоимость основных фондов, млн. руб.

Фондоемкость - показатель, определяющий количество основных фондов,

приходящихся на единицу продукции (формула 13).

Фе=ОПФ:ВП, (13)

где Фе -

фондоемкость, руб./руб.;

ВП - объем

выпущенной продукции, млн. руб.;

ОПФ -

среднегодовая стоимость основных фондов, млн. руб.

Результативность работы магазинов характеризуется, прежде всего,

показателями объемов розничного товарооборота и прибыли торгового предприятия;

эти же показатели, отнесенные к единице площади магазина в, позволяют проводить

сравнительный анализ эффективности различных магазинов с подобным товарным

профилем или эффективность применения различных методов продажи товаров в том

же магазине в течение различных периодов времени [21, c. 26].

При этом показатель розничного товарооборота (выручки) в расчете на 1м2

складской площади магазина рассчитывается по формуле:

Вп = В:П, (14)

где Вп - показатель розничного товарооборота (выручки) в расчете на 1м2

складской площади, млн. руб./ м2.

В - объем выручки магазина в течение рассматриваемого периода, млн. руб.;

П - размер складской площади, м2 [21, c. 27].

Прибыль в расчете на 1м2 складской площади магазина рассчитывается по

формуле:

Пс= Пр:П, (15)

где Пс - показатель прибыли в расчете на 1м2 складской площади, млн.

руб./ м2.

Пр - объем прибыли магазина в течение рассматриваемого периода, млн.

руб.;

П - размер складской площади, м2 [21, c. 27].

Товарооборот на 1 работника рассчитывается по формуле:

Тр= Т:Раб, (16)

где Тр - товарооборот на 1 работника.

Т - товарооборот, млн. руб.;

Раб - количество работников, чел. [21, c. 27].

Товарооборот на 1 оперативного работника рассчитывается по формуле:

ТрОП= Т:РабОП, (17)

где ТрОП - товарооборот на 1 оперативного работника.

Т - товарооборот, млн. руб.;

РабОП - количество оперативных работников, чел. [21, c. 27].

Товарооборот на 1 рубль ФЗП рассчитывается по формуле:

ТрФЗП= Т:ФЗП, (118

где ТрФЗП - товарооборот на 1 рубль ФЗП.

Т - товарооборот, млн. руб.;

ФЗП - фонд заработной платы, млн. руб.. [21, c. 27].

Товарооборот на 1 рубль ФЗП ОП рассчитывается по формуле:

Т:Раб, (19)

где ТрФЗПоп - товарооборот на 1 оперативного работника.

Т - товарооборот, млн. руб.;

ФЗП оп - фонд заработной платы оперативных работников, чел. [21, c. 27].

Чаплина А.Н. предлагает оценивать эффективность по следующим направлениям

(рисунок 2).

Евенко Л.И., анализируя методологические подходы американских теоретиков

в области управления, предложил в основу подходов положить модель организации

как полной системы. И уже исходя из этого, сопоставлять критерии оценки

организационной системы с блоками первичных переменных - среды организации, целей

и стратегии, технико-производственной базы - с блоками переменных управления

[14, c. 47].

Рисунок 2 - Эффективность системы управления по методике Чаплиной А.Н.

Примечание - Источник: [53, с. 22]

Применительно к оценке эффективности собственно систем управления

разработано довольно большое число критериев. Как представляется, их можно

объединить в три группы (рисунок 3):

- критерии внутренней рациональности аппарата управления,

- критерии оценки потенциала системы,

- социально-психологические критерии оценки системы управления

как поведенческой системы.

Критерии рациональности аппарата управления чаще всего основаны на оценке

информационной системы управления и процессов принятия решений (затрат на

переработку информации, скорости решения задач, степени энтропии в системе,

степени обеспеченности руководителей информацией, наличия в системе четко

сформулированных целей, планов, технологии управленческих работ и т.п.).

Рисунок 3 - Критерии эффективности системы управления по блокам

переменных по Евенко

Примечание - Источник: [14, с. 61]

Аналогичную роль играют коммуникационные критерии (степень открытости,

связности, плотности системы коммуникаций), к которым примыкают и другие

расчетные характеристики организационной структуры, как графа. Все эти

критерии, как правило, используются в локальных, хорошо структурированных

задачах анализа и проектирования организаций и зачастую могут быть достаточно

точно измерены количественно.

Рациональность аппарата управления может оцениваться менее формальными

характеристиками, к которым могут быть отнесены:

- «степень контроля» управляющими поведения подчиненных;

- «степень готовности» (вероятности) организации к выполнению

специфической задачи;

- надежность аппарата управления, отсутствие ошибок и потерь

времени;

- подверженность организационной системы стрессам.

Как упоминалось выше, критерии оценки потенциала системы управления часто

характеризуются «степенью ее адаптивности и гибкости». По данным Стирза Р., их

используют в 60% случаев - почти вдвое чаще, чем любой другой критерий оценки

эффективности. Адаптация наряду с производством и всеми видами его обеспечения

во многих случаях относится к «фундаментальным функциям организационных

систем». Но важность адаптации к изменениям по сравнению с укреплением

производственной базы особенно возрастает в условиях роста нестабильности,

неопределенности, конфликтности внешней среды организации.

По Мотту П., «адаптивность - это способность центров власти изменять

сложившееся положение вещей (рутину)». Мотт П. выделяет два вида адаптации:

- символическая - способность организации заблаговременно выявлять

проблемы, разрабатывать и своевременно принимать решения по их устранению,

устанавливать новые методы и средства для обеспечения изменений;

- поведенческая - способность членов организации субъективно

воспринимать, поддерживать и осуществлять осознаваемое изменение в работе

организации. Одним из важных самостоятельных видов адаптации считается гибкость

- способность справиться с временными, непредсказуемыми перегрузками в работе

организации [18, c. 57].

Измерение этих критериев представляет известную трудность и связано со

слежением за значительным числом специфических параметров деятельности

организаций (оценка числа проблем, которые не были своевременно выявлены,

частоты решений, которые изменяли сложившийся порядок вещей, и т.п.). Сделано

это может быть главным образом на основе конкретных социологических

исследований и анкетных опросов.

Поведенческие критерии содержат показатели оценки системы управления с

социально-психологической точки зрения.

Наиболее традиционный критерий здесь - удовлетворение индивидов,

определяемое ощущением справедливости вознаграждения за их работу со стороны

организации.

К этому критерию могут быть отнесены такие, как:

- мотивация (сила предрасположения индивидов участвовать в целенаправленной

деятельности или в выполнении работ);

- организационная мораль (готовность членов организации

работать сверх установленной нормы для получения желаемых результатов,

- активность коммуникаций,

- доброжелательность межперсональных отношений).

Названные характеристики, однако, очень трудно поддаются оценке. Более

точными и измеряемыми критериями поведенческого характера являются: текучесть

кадров - показатель, наиболее используемый на практике, абсентеизм -

относительная частота отказов от выполнения работы по неуважительным причинам,

включая прогулы и т.п.

Евенко Л.И. отмечает, что основная роль отводится субъективным суждениям,

а разного рода четкие, в том числе количественные, критерии носят

вспомогательный характер. В этой связи значение приобретают два аспекта:

- проблема согласования критериев;

- задача их обоснования, особенно измерения.

Фактически для решения конкретных задач исследований и практики систем

управления отбираются отдельные критерии, но с учетом места и связи с другими

показателями. Важный принцип, который должен учитываться при этом, - близость

критерия к конечному результату.

Неганди А. и Рейман Б. предлагают использовать комбинацию экономических

показателей эффективности (роста капитала фирмы, объема продаж и чистой прибыли

за пять лет) с бихейвиористскими показателями (текучести кадров и абсентеизма,

морали и удовлетворения в работе, использования профессионалов высшей квалификации).

Мотт П. в своем исследовании государственных ведомств (НАСА, Госдепартамента

США и др.) характеризовал их общую эффективность с помощью системы показателей:

производительности - эффективности - адаптивности - гибкости, а Гибсон Д. и др.

предложили использовать [18, c.

58]:

- в краткосрочном периоде - характеристики производительности, внутренней

экономической эффективности и удовлетворения;

- в среднесрочном периоде - адаптивности и развития

организации;

- в долгосрочном - выживания.

Далее рассмотрим социальную эффективность и систему ее показателей

предложенную А.П. Егоршиным. Егоршин А.П. выделяет состав показателей

эффективности, отражающих социальное развитие предприятия. К ним следует

отнести такие характеристики, как текучесть персонала, уровень трудовой

дисциплины, соотношение рабочих и служащих, надежность работы персонала,

равномерность загрузки персонала, коэффициент трудового участия [24, c. 659].

Показатель текучести персонала свидетельствует об уровне стабильности

трудового коллектива. Высокая текучесть может быть следствием плохой постановки

работ с кадрами, неудовлетворительных бытовых и жилищных условий, низкого

уровня охраны туда, техники безопасности и механизации труда [24, с. 659].

Надежность работы персонала определяется вероятностной величиной

возможных сбоев в работе всех подразделений из-за несвоевременного

предоставления информации, ошибок в расчетах, нарушения трудовой дисциплины и

является важным оценочным показателем эффективности работы персонала.

Равномерность загрузки персонала характеризует удельный вес потерь и

перегрузок работников в общей трудоемкости предприятия. А.П. Егоршиным доказано

влияние равномерной загрузки персонала на конечные результаты деятельности

организации и обоснована целесообразность ее выбора в качестве критерия

эффективности.

Уровень трудовой дисциплины отражает отношение числа случаев нарушения

трудовой и исполнительской дисциплины к общей численности персонала и позволяет

судить о порядке на предприятии.

Соотношение рабочих и служащих показывает отношение численности

производственного персонала к численности управленческого персонала и

характеризует их влияние на производительность труда. Социально-психологический

климат в коллективе - очень важный социальный показатель, позволяющий судить о

мотивации, потребности и конфликтности в трудовом коллективе [34, с. 660].

Такой состав показателей позволяет оценить основные параметры организации

работы персонала (экономичность надежность, равномерность и качество), и их

следует включить в перечень критериальных показателей эффективности. Очевидно,

что состав показателей должен быть переменным, в зависимости от особенностей

развития рыночной экономики, должен уточняться и дополняться в условиях

динамичного развития предприятия.

Следует сказать, что критерии эффективности организаций в целом и систем

управления в частности самая неразработанная и сложная часть в науке

управления, но в настоящее время ведется активная работа по разработке

различных критериев эффективности, менеджеры крупных предприятий пытаются внедрить

популярные в США и Европе группы показателей, например, сравнительно новую

технологию систему сбалансированных показателей Balanced Scorecard.

Таким образом, существует множество подходов к определению эффективности,

прежде всего эффективность - это соизмерение затраченных усилий, ресурсов или

энергии на достижение определенных результатов. Основными факторами

эффективности менеджмента являются три группы факторов: использование ресурсов,

фактор времени и целенаправленность усилий. По содержанию эффективность

управления можно разделить на экономическую и социальную. Такое деление

обусловлено различием целей и спецификой форм эффекта.

2. Анализ

системы корпоративного менеджмента ООО «Звезда Компани»

2.1

Организационная характеристика ООО «Звезда Компани»

ООО «Звезда Компани» зарегистрировано решением исполкома администрации

Заводского района г. Минска от 20.05.2011 г. № 138 в Реестре

общереспубликанской регистрации за № 7355 и осуществляет свою деятельность на

основании Устава и Учредительного договора в соответствии с законодательством

Республики Беларусь.

Организация-субъект частной собственности. Общество является юридическим

лицом, имеет самостоятельный баланс, расчетный счет, печати, штампы и другие

реквизиты. Общество вправе от своего имени заключать договоры, соглашения,

приобретать имущественные и осуществлять личные неимущественные права,

исполнять обязанности, нести самостоятельную ответственность по своим

обязательствам, быть истцом и ответчиком в суде.

ООО «Звезда Компани» несет ответственность по своим обязательствам всем

принадлежащим ему имуществом и не несет ответственности по обязательствам

участников.

Общество является коммерческой организацией. Основной целью деятельности

является получение прибыли для удовлетворения социальных и экономических

интересов участников.

ООО «Звезда Компани» осуществляет розничную торговлю

парфюмерно-косметическими отвалами.

Розничная торговля осуществляется четырьмя магазинами в центральной части

Минска.

Первый магазин «Звезда» был открыт в 2003 г. в историческом центре Минска

на проспекте Независимости напротив ГУМа.

Позднее на проспекте Независимости были открыты еще два магазина:

«Звезда, Фантазия» - на месте специализированного магазина косметики и

парфюмерии «Фантазия» и «Звезда, Академия наук». Еще два магазина - «Звезда,

Арена» и «Звезда, Замок» - находятся на первом этаже ТРЦ «Арена Cити» и втором

этаже ТРЦ «Замок».

В магазинах «Звезда» представлены последние новинки и актуальные

коллекции лучших мировых брендов косметики и парфюмерии: Chanel, Dior, Sisley,

Kanebo, Lancôme, Givenchy, Guerlain, Estee Lauder,

Clinique, La Prairie и

многих других.

«Звезда» является эксклюзивным партнером премиальных брендов Sisley,

Kanebo и La Prairie в Беларуси.

Управление ООО «Звезда Компани» осуществляется на базе определенной

организационной структуры (рисунок 4). При разработке организационной структуры

ООО «Звезда Компани» необходимо было обеспечить эффективное распределение

функций управления по подразделениям. При этом требовалось выполнить следующие

условия:

- решение одних и тех же вопросов не должно находиться в ведение разных

подразделений;

- все функции управления должны входить в обязанности

управляющих подразделений;

- на данное подразделение не должно возлагаться решение

вопросов, которые эффективнее решать в другом подразделении.

Торговая деятельность ООО «Звезда Компани», его права и обязанности

регулируется законом о предпринимательской деятельности.

ООО «Звезда Компани» возглавляет генеральный директор, который организует

всю работу и несет полную ответственность за его состояние и деятельность перед

учредителями (собственниками) и трудовым коллективом. Генеральный директор

представляет ООО «Звезда Компани» во всех учреждениях и организациях,

распоряжается имуществом предприятия, заключает договора, издает приказы по

предприятию, в соответствии с трудовым законодательством принимает и увольняет

работников, применяет меры поощрения и налагает взыскания на работников,

открывает в банках счета.

Бухгалтерия осуществляет учет средств ООО «Звезда Компани» и хозяйственных

операций с материальными и денежными ресурсами, устанавливает результаты

финансово-хозяйственной деятельности и др.

Директор по кадрам руководит отделом кадров, совместно с отделом по

охране труда и технике безопасности организует прохождение медосмотра персонала

и т.п.

Отдел маркетинга совместно с другими подразделениями ООО «Звезда Компани»

и руководством помогает выработать стратегию рыночной деятельности организации.

Рисунок 4 - Организационная структура управления организации ООО «Звезда

Компани»

Примечание - Источник: [собственная разработка]

Поскольку основой рыночной экономики и предпринимательства является

прибыль, доход, то в качестве первичного критерия экономической эффективности

выступает максимизация прибыли на единицу затрат и ресурсов при высоком

качестве продукции, работ и услуг, обеспечения их конкурентоспособности.

Расчет основных показателей работы ООО «Звезда Компани» за 2012-2014 гг.

представлен в таблице 2.

Рентабельность продукции рассчитана по формуле (1):

Рпр2013=1382:13784=10,03%

Рпр2014=987:14547=6,78%

Рентабельность деятельности рассчитана по формуле (2):

Рп2012=1205:14059=8,57%

Рп2013=1382:15166=9,11%

Рп2014=987:15534=6,35%

Таблица 2 - Основные технико-экономические показатели деятельности ООО

«Звезда Компани» за 2012-2014 гг., млн. руб.

|

Показатели

|

2012 г.

|

2013 г.

|

2014 г.

|

Отклонение, +/-

|

Темп изменения, %

|

|

|

|

|

2013 от 2012

|

2014 от 2013

|

2013 к 2012

|

2014 к 2013

|

|

1 Выручка от реализации без

налогов

|

14059

|

15166

|

15534

|

1107

|

368

|

107,87

|

102,43

|

|

2 Полная себестоимость

|

12854

|

13784

|

14547

|

930

|

763

|

107,24

|

105,54

|

|

3 Прибыль от реализации

|

1205

|

1382

|

987

|

177

|

-395

|

114,69

|

71,42

|

|

4 Прибыль

|

1073

|

843

|

458

|

-230

|

-385

|

78,56

|

54,33

|

|

5 Чистая прибыль

|

815,48

|

640,68

|

348,08

|

-174,8

|

-292,6

|

78,56

|

54,33

|

|

6 Рентабельность

деятельности, %

|

8,57

|

9,11

|

6,35

|

0,54

|

-2,76

|

106,32

|

69,73

|

|

7 Рентабельность продукции,

%

|

9,37

|

10,03

|

6,78

|

0,65

|

-3,24

|

106,95

|

67,67

|

Примечание - Источник: [собственная разработка]

Как видно из приведенных данных в таблице 2, в 2014 г. по сравнению с

2013 г. организация увеличила показатели выручки от реализации на 368 млн. руб.

или на 2,43%.

Анализ показателей рентабельности ООО «Звезда Компани» показал, что:

- рентабельность деятельности за 2014 г. составила 6,35%, что на 2,22%

меньше, чем в 2012 г.;

- рентабельность продукции за 2014 г. составила 6,78 %, что на 2,59%

меньше, чем в 2012 г.

Себестоимость продукции ООО «Звезда Компани» за 2012-2014 гг.

увеличилась. В 2014 г. она составила 14547 млн. руб., что на 763 млн. руб. больше,

чем в 2013 гг.

Причины превышения темпов роста себестоимости над темпами роста выручки:

- затоваривание при снижении спроса на продукцию;

- растущий невозврат платежей за отгруженную продукцию, когда

организация работает с ненадлежащим покупателем;

- сужение рынка по причине резкого усиления конкуренции и т.д.

Прибыль предприятия от реализации за 2013 г. составила 640,68 млн. руб.,

за 2014 г. - 348,08 млн. руб., что на 292,6 млн. руб. или на 45,67% ниже уровня

2013 г.

Прибыль от реализации снижается ввиду того, что себестоимость растет

быстрее выручки.

Динамика прибыли от реализации схематично представлена на рисунок 5.

Рисунок 5 - Динамика прибыли ООО «Звезда Компани» за 2012-2014 гг.

Примечание - Источник: [собственная разработка]

Из таблицы 2 видно, что рентабельность деятельности ООО «Звезда Компани»

на протяжении анализируемого периода имеет тенденцию к снижению.

Так, в 2013 г. этот показатель составил 9,11%, что на 2,76% выше уровня

2012 г. В 2014 г. рентабельность предприятия составила 6,35%, темп роста к

уровню 2013 г. - 69,73%.

Графически динамика рентабельности представлена на рисунке 6.

Рисунок 6 - Динамика рентабельности деятельности ООО «Звезда Компани» за

2012-2014 гг.

Примечание - Источник: [собственная разработка]

Таким образом, в 2012-2014 гг. выручка от реализации, себестоимость

продукции предприятия имеют тенденцию к росту.

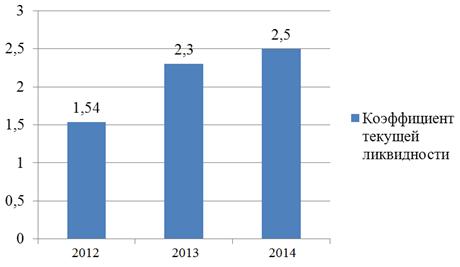

Рассчитаем коэффициент текущей ликвидности ООО «Звезда Компани» за 2012-2014 гг. по формуле (3):

Ктл2012 = 1090 : 707 = 1,54

Ктл2013 = 713 : 310 = 2,3

Ктл2014 = 840 : 336 = 2,5

Рисунок 7 - Динамика коэффициента текущей ликвидности ООО «Звезда

Компани» за 2012-2014 гг.

Примечание - Источник: [собственная разработка]

Норматив коэффициента текущей ликвидности: Клт >= 1,15

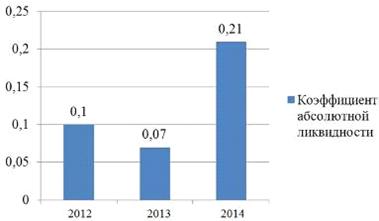

Рассчитаем коэффициент абсолютной ликвидности ООО «Звезда Компани» за 2012-2014 гг. по формуле (4):

Кла2012 = 71 : 707 = 0,1

Кла2013 = 22 : 310 = 0,07

Кла2014 = 72 : 336 = 0,21

Динамика коэффициента абсолютной ликвидности ООО «Звезда Компани» за

2012-2014 гг. представлена на рисунке 8.

Рисунок 8 - Динамика коэффициента абсолютной ликвидности ООО «Звезда

Компани» за 2012-2014 гг.

Примечание - Источник: [собственная разработка]

Норматив коэффициента абсолютной ликвидности: Кла >= 0,2

Рассмотрим динамику изменения данных показателей в таблице 3.

Таблица 3 - Динамика изменения коэффициентов ликвидности

|

Показатели

|

2012 г.

|

2013 г.

|

2014 г.

|

Отклонение 2013 г. от 2012

г.

|

Отклонение 2014 г. от 2013

г.

|

|

Коэффициент текущей

ликвидности

|

1,54

|

2,3

|

2,5

|

0,76

|

0,2

|

|

Коэффициент абсолютной

ликвидности

|

0,1

|

0,07

|

0,21

|

-0,03

|

0,14

|

Примечание - Источник: [собственная разработка]

Как видно из таблицы коэффициент текущей ликвидности с 2012 г. по 2014 г.

вырос. Это является положительной тенденцией.

Рассчитаем величину собственных оборотных средств ООО «Звезда Компани» за 2012-2014 гг. по формуле (5):

СОС2012 = 535152=383 млн. руб.

СОС2013 =526-123=403 млн. руб.

СОС2014 =568-165=403 млн. руб.

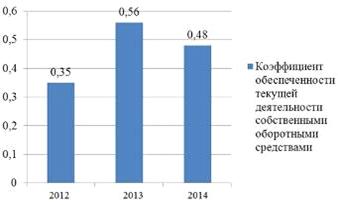

Рассчитаем коэффициент обеспеченности текущей деятельности собственными

оборотными средствами ООО «Звезда Компани» за 2012-2014 гг. по формуле (6):

Котд2012 = 383 : 1090 = 0,35

Котд2013 = 403 : 713 = 0,56

Котд2014 = 403 : 840 = 0,48

Рисунок 9 - Динамика коэффициента обеспеченности текущей деятельности

собственными оборотными средствами ООО «Звезда Компани» за 2012-2014 гг.

Примечание - Источник: [собственная разработка]

Норматив коэффициента обеспеченности текущей деятельности собственными

оборотными средствами: Котд >= 0,2.

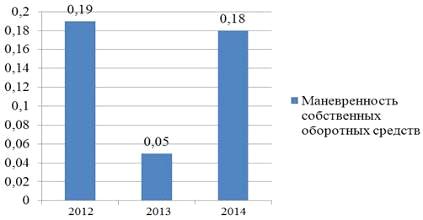

Рассчитаем маневренность собственных оборотных средств ООО «Звезда Компани» за 2012-2014 гг. по формуле (7):

Мсос2012 = 71 : 383 = 0,19

Мсос2013 = 22 : 403 = 0,05

Мсос2014 = 72 : 403 = 0,18

Рисунок 10 - Динамика коэффициента маневренности собственных оборотных

средств ООО «Звезда Компани» за 2012-2014 гг.

Примечание - Источник: [собственная разработка]

Приемлемое ориентировочное значение этого показателя устанавливается ООО

«Звезда Компани» самостоятельно и зависит, например, от того, насколько высока

его ежедневная потребность в свободных денежных ресурсах. Значения показателей

говорят об острой нехватке собственных оборотных средств.

Рассчитаем долю собственных оборотных средств в покрытии запасов ООО

«Звезда Компани» за 2012-2014 гг. по формуле (8):

Дсос2012 = 383 : 806 = 0,48

Дсос2013 = 403 : 604 = 0,67

Дсос2014 = 403 : 580 = 0,69

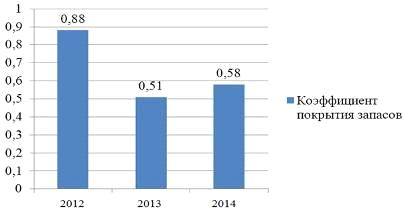

Рассчитаем коэффициент покрытия запасов ООО «Звезда Компани»: по формуле

(9):

Кпз2012 = 707 : 806 = 0,88

Кпз 2013 = 310 : 604 = 0,51

Кпз2014 = 336 : 580 = 0,58

Рисунок 11 - Динамика коэффициента покрытия запасов ООО «Звезда Компани» за 2012-2014 гг.

Примечание - Источник: [собственная разработка]

Анализ платёжеспособности ООО «Звезда Компани» представим в таблице 4.

Таблица 4 - Анализ платёжеспособности ООО «Звезда Компани»

|

Показатели

|

2012 г.

|

2013 г.

|

2014 г.

|

Отклонение 2013 г. от 2012

г.

|

Отклонение 2014 г. от 2013

г.

|

|

Собственные оборотные

средства, млн руб.

|

383

|

403

|

403

|

20

|

0

|

|

Коэффициент обеспеченности

текущей деятельности собственными оборотными средствами

|

0,35

|

0,56

|

0,48

|

0,21

|

-0,08

|

|

Маневренность собственных

оборотных средств

|

0,19

|

0,05

|

0,18

|

-0,14

|

0,13

|

|

Доля собственных оборотных

средств в покрытии запасов

|

0,48

|

0,67

|

0,69

|

0,19

|

0,02

|

|

Коэффициент покрытия

запасов

|

0,88

|

0,51

|

0,58

|

-0,37

|

0,07

|

Примечание - Источник: [собственная разработка]

Из таблицы 4 следует, что платёжеспособность ООО «Звезда Компани» в 2012

г. - 2014 г. достаточно высокая.

Коэффициент обеспеченности текущей деятельности собственными оборотными

средствами немного упал до значения 0,48 в 2014 г.

Итак, в 2014 г. по сравнению с 2013 г. организация увеличила показатели

выручки от реализации на 368 млн. руб. или на 2,43%.

Себестоимость продукции ООО «Звезда Компани» за 2012-2014 гг.

увеличилась. В 2014 г. она составила 14547 млн. руб., что на 763 млн. руб.

больше, чем в 2013 гг.

Прибыль ООО «Звезда Компани» от реализации за 2013 г. составила 640,68

млн. руб., за 2014 г. - 348,08 млн. руб., что на 292,6 млн. руб. или на 45,67%

ниже уровня 2013 г.

Рентабельность деятельности ООО «Звезда Компани» на протяжении

анализируемого периода имеет тенденцию к снижению. Так, в 2013 г. этот

показатель составил 9,11%, что на 2,76% выше уровня 2012 г. В 2014 г.

рентабельность составила 6,35%, темп роста к уровню 2013 г. - 69,73%.

Рентабельность продукции в 2014 г. составила 6,78%, что на 32,33% выше,

чем в 2013 г.

2.2 Оценка

эффективности системы корпоративного менеджмента ООО «Звезда Компани»

Одним из условий конкурентоспособности ООО «Звезда Компани» является

эффективность системы менеджмента.

В результате, следующим направлением исследования будет оценка

эффективности системы управления по двум методикам: Чаплиной А.Н. и Евенко Л.И.

Проанализируем экономические показатели эффективности деятельности ООО

«Звезда Компани» (таблица 5).

Товарооборот на 1 работника рассчитан по формуле (16):

Тр2012=14059 : 54 = 260,4 млн. руб./чел.

Тр2013= 15166 : 53 = 286,2 млн. руб./чел.

Тр2014= 15534 : 52 = 298,7 млн. руб./чел.

Товарооборот на 1 оперативного работника рассчитан по формуле (17):

ТрОП2012= 14059 : 36 = 390,5 млн. руб./чел.

ТрОП2013= 15166 : 34 = 446,1 млн. руб./чел.

ТрОП2014=15534 : 33 = 470,7 млн. руб./чел.

Товарооборот на 1 рубль ФЗП рассчитан по формуле (18):

ТрФЗП2012= 14059 : 2073,6 = 6,8 руб./руб.

ТрФЗП2013= 15166 : 2607,6 = 5,8 руб./руб.

ТрФЗП2014= 15534 :3052,8 = 5,1 руб./руб.

Товарооборот на 1 рубль ФЗП ОП рассчитан по формуле (19):

ТрФЗП оп2012= 14059 : 1382,4 =10,2 руб./руб.

ТрФЗП оп2013= 15166 :1672,8 = 9,1 руб./руб.

ТрФЗП оп2014= 15534 : 1900,8 =8,2 руб./руб.

Фондоотдача рассчитана по формуле (12):

Фо2012= 14059 :16=878,7 руб./руб.

Фо2013= 15166 :56= 270,8 руб./руб.

Фо2014= 15534 :51=304,6 руб./руб.

Фондоемкость рассчитана по формуле (13):