Лизинг как фактор инвестиционной политики и его влияние на экономику субъектов среднего бизнеса на примере ООО 'Строительный Альянс'

Тема:

Лизинг как фактор инвестиционной политики и его влияние на экономику субъектов

среднего бизнеса на примере ООО "Строительный Альянс"

Содержание

Введение

Глава 1. Понятие, эволюция и

экономическая сущность лизинга и его роль в инвестиционном процессе

.1 Лизинг как механизм активизации

инвестиционного процесса региона и его эволюция

.2 Экономическая сущность лизинга

1.3 Правовое регулирование лизинга в

России, пути совершенствования законодательства в данной сфере

Глава 2. ООО "Строительный

Альянс" как субъект лизинговых отношений

.1 Общая харатеристика предприятия,

взаимосвязи и обеспеченность ресурсами

.2 Анализ динамики основных

экономических показателей ООО "Строительный Альянс" в связи с

наращиванием объема лизинговых отношений

Глава 3. Рекомендации по

совершенствованию лизинговой политики ООО "Строительный Альянс"

.1 Факторы, оказывющие влияние на

экономическую деятельность субъектов при заключении лизинговых сделок

.2 Практические рекомендации для

получения положительного финансового результата при заключении лизинговых

сделок

Заключение

Список использованной литературы

Приложения

Введение

В настоящее время активизация инвестиционного

процесса является одной из первейших стратегических задач развития экономики

регионов Российской Федерации. Грамотная инвестиционная политика в условиях

сохраняющейся инфляции требует глубоких структурных преобразований, как в

законодательной сфере, так и в процессах управления инвестиционными ресурсами.

В последние 2-3 года инвестиционная ситуация в экономике позитивно изменилась,

однако эти улучшения не носят пока устойчивого характера.

В алгоритме формирования новой инвестиционной

политики региона есть "блоковые" составляющие, которые могут

положительно сказаться на всей системе управления региономи и на системе

управления конкретных субъектов бизнеса. Одна из них - развитие

инструментального аппарата инвестиционной политики, то есть тех экономических и

организационно-правовых форм, через которые или при посредстве которых

капитальные ресурсы непосредственно поступают в распоряжение потребителей.

Одним из таких перспективных инструментов инвестиционной политики являются

лизинговые отношения.

Лизинговые операции получили широкое

распространение во всем мире. Развитие лизинга способствует решению таких задач

как: обновление производственных фондов, повышение конкурентоспособности

продукции и эффективности инвестиций, внедрение научно-технических достижений.

Во многих странах лизинг превратился в основной инструмент поступления

инвестиционных ресурсов в производство. Например, доля лизинга в развитых

странах составляет 40-50 % вложений в основной капитал.

В настоящее время идет процесс формирования

рынка лизинговых услуг в России, причем растет не только абсолютный размер

лизинговых сделок, но и их роль в экономике. Если в 2001 году доля лизинга в

ВВП составляла 0,5 %, а в инвестициях в основные средства - 3 %, то к 2006 году

эти показатели выросли практически в три раза - до 1,5 и 8,7 % соответственно,

в 2012 году - 9,3 %. [15]

Основные стимулы развития рынка лизинговых услуг

и одновременно основные препятствия этому развитию сконцентрировались в одной

области - в области законодательства и регулирования.

Анализ отечественной и зарубежной литературы

показывает, что проблемы использования лизинговых отношений интенсивно

разрабатываются в экономической теории и практике. Однако в экономической науке

до сих пор не выработано четкой классификации и более или менее полного списка

лизинговых отношений, нет определенности в сложившейся терминологии, обеспечивающей

понятийный аппарат теории и практики лизинговой деятельности.

Значительный вклад в исследование теории и

практики арендных и лизинговых отношений, теории менеджмента, государственного

управления и регулирования отношений собственности внесли отечественные и

зарубежные ученые: Н.А. Адамов, В.В. Бочаров, М.И. Брагинский, В.Д. Газман,

В.А. Горемыкин, В.И. Данилин, Е.В. Кабатова, Г.Б. Клейнер, В.В. Комаров, А.О.

Левкович и др. [15, 19, 20, 28, 36, 38, 47, 55, 61]

Целью данного исследования является разработка

практических рекомендаций основ эффективного применения лизинга в рамках

инвестиционной политики на уровне субъектов среднего бизнеса. При этом в работе

мы постараемся проанализировать влияние и взаимосвязь лизинговых отношений

конкретного субъекта экономики - ООО "Строительный Альянс" на его

экономические показатели. В соответствии с указанной целью в дипломном

исследовании решались следующие задачи: анализ предпосылок развития лизинговых

отношений; выявление преимуществ лизинга перед другими формами инвестирования;

изучение эволюции лизинговых отношений, исследование факторов и резервов

повышения эффективности системы лизинговых услуг; обоснование методических

подходов к реформированию лизинговых отношений в рамках конкретного субъекта

бизнеса.

Объектом исследования являются лизинговые

отношения ООО "Строительный Альянс" и их влияние на динамику его

экономических показателей и динамику показателей экономической среды, в которой

он осуществляет свою деятельность. Предметом исследования является роль лизинговых

отношений в инвестиционном процессе и в реализации инвестиционной политики

конкретного субъекта бизнеса.

В качестве информационно-аналитической базы были

использованы методические материалы и рекомендации; официальные данные

Госкомстата России; справочная литература; законодательные и нормативные акты;

официальные данные банков Подольского района Московской области о количестве и

структуре лизинговых сделок; финансовые и экономические отчеты ООО

"Строительный Альянс", материалы Интернет-сайтов, а также информация,

полученная автором на конкретных предприятиях.

Глава 1. Понятие, эволюция и экономическая

сущность лизинга и его роль в инвестиционном процессе

1.1 Лизинг как механизм активизации

инвестиционного процесса региона и его эволюция

Возникнув первоначально в США, лизинг еще к

середине прошлого века получил широкое применение в деловой практике фирм

Западной Европы и Японии, в настоящее время используется во всех странах.

Лизинг нашел признание в судебной практике многих стран, не имеющих специального

регулирования (США, ФРГ, Японии и др.), но в некоторых странах изданы

специальные нормативные акты по лизинговым отношениям (Франция - закон от 2

июля 1966 г.; Англия - закон об аренде-продаже 1965 г.) [31].

Исследователи истории развития лизинга в странах

Запада обычно отмечают, что толчком к широкому применению лизинга в США и

Западной Европе послужило развитие железнодорожного транспорта: железнодорожные

компании, чтобы уйти от излишне обременительных расходов, стремились

приобретать локомотивы, вагоны и иные транспортные средства не в собственность

(по договорам купли-продажи), а лишь в пользование. В этих целях на

первоначальном этапе в США использовалась конструкция траста, когда

соответствующие транспортные средства приобретались трастовыми фирмами с

последующей передачей их в пользование железнодорожным компаниям. Затем

активная заинтересованность компаний - производителей транспортных средств в

реализации произведенной ими продукции и финансовых компаний - в выгодном

вложении капитала привела к изменению системы инвестирования: финансовые

компании стали приобретать транспортные средства и иное оборудование,

необходимое транспортным компаниям, у определенного производителя по просьбе

эксплуатирующих организаций с передачей их последним в аренду. В начале 50-х

годов XX столетия в США на основах лизинга стали в массовом порядке сдаваться

эксплуатирующим организациям технологическое оборудование, машины, морские

суда, самолеты и т.д. К этому же периоду относится появление первых

специализированных лизинговых компаний. В лизинговых операциях стали принимать

непосредственное участие коммерческие банки США, которые получили от

Федеральной резервной системы США разрешение создавать дочерние фирмы для

осуществления лизинговых операций. Аналогичные процессы развивались в Западной

Европе и Японии. [31]

Имущество, являющееся предметом лизинга, даже

если оно связано с недвижимым имуществом или присоединено к нему, сохраняет

характер движимого имущества на все время действия договора, если не теряет

свою индивидуальность. О наличии договора лизинга лизингодатель должен указать

в документах о купле-продаже имущества.

Во многих странах, относящихся к

континентальному праву, в целях регулирования лизинговых операций приняты

отдельные законодательные акты, посвященные финансовой аренде (лизингу). В

указанных законодательных актах разных стран существуют различия, например, в

терминологии для обозначения договоров, регулирующих лизинговые отношения. Так,

лизинг иногда определяется как "кредит-аренда", суть которого состоит

в передаче лизингодателем лизингополучателю материальных ценностей во временное

пользование с оплатой лизингополучателем стоимости услуг лизингодателя и

процента по кредиту.

Появление в России лизинга и правовых норм о нем

связано с современными тенденциями развития хозяйственного оборота. Дело в том,

что современные отношения по использованию машинно-технических изделий в России

и ее регионах все чаще основываются на специфической договорной форме,

вобравшей в себя элементы купли-продажи, аренды, займа, и некоторых других

договоров и получившей название договора лизинга. [34]

Быстрое и широкое распространение лизинга в

российской деловой практике было обусловлено, прежде всего, выгодами его

применения для участников хозяйственного оборота, причем выгоды во многом

определялись государственным поощрением лизинга как инструмента стимулирования

научно-технического прогресса и развития экономики. Вот уже несколько десятков

лет во многих развитых странах с помощью налоговых и амортизационных льгот

создается благоприятный режим для лизинговых фирм, а последние действуют как в

интересах поставщиков, которые получают дополнительные каналы сбыта и широкую

рекламу продукции, так и в интересах пользователей, которым, фактически,

предоставляется кредит.

.2 Экономическая сущность лизинга

Желая определить природу лизинга, обратимся к

его второму названию - финансовая аренда. В этом названии в предельно

лаконичной форме проявляется сущность лизинга, схожего по содержанию с

кредитными сделками, а по форме - с инвестициями капитала. С одной стороны,

арендодатель предоставляет имущество на определенный срок, за арендную плату и

с последующим, правда не всегда обязательным, возвратом. С другой стороны,

участники лизинга оперируют капиталом не в денежной форме, а в производственной,

так как арендодатель как бы финансирует приобретение имущества арендатором у

третьего участника лизинга, продавца, и в этом проявляется внешнее сходство с

инвестициями капитала. Такая экономическая сущность лизинга в полной мере

находит свое правовое отражение в нормах закона - ГК РФ и Законе РФ "О

финансовой аренде (лизинге)". [1, 5]

Экономическая сущность лизинга в регионе

выражается в формировании определенной финансово-инвестиционной цепочки,

включающую участников процесса модернизации основного капитала региона, а также

обеспечивающую следующие формы вклада в обеспечение устойчивого развития

территории:

распределение рисков между участниками

указанного процесса;

оптимизацию совокупных трансакционных издержек;

возможность активного регулирования данного

процесса на мезо - уровне.

Применительно к социально-коммуникационной

функции, ориентированной на развитие общественного (некоммерческого)

взаимодействия различных субъектов в пространстве региона, формирование

ассоциаций, включающих участников лизинговых цепочек, обеспечивает

институциональное упорядочивание социальной сферы территории. Применительно к

функции интеграции, лизинговые цепочки способствуют эффективному согласованию

интересов своих участников, позволяя снижать барьеры между различными видами

бизнеса, принимающими участие в модернизации основного капитала региона.

Лизинговые компании, выстраивая цепочки, формируют устойчивые

финансово-экономические отношения между хозяйствующими субъектами, относящимися

к различным региональным системам, что позволяет обеспечить расширенную

реализацию функции интеграции, то есть вывести ее в широкое и разноплановое

региональное пространство. Применительно к защитной функции, ориентированной на

обеспечение безопасного функционирования системы региона и субъектов ее

внутренней среды лизинговые цепочки, опосредствующие эффективную связь

реального и финансового секторов региональной системы, способствуют тому, чтобы

процесс накопления рисков и угроз не переходил порог меры, за которым -

вхождение в глубокую кризисную ситуацию.

Благодаря указанному вкладу лизинг выступает в

качестве одного из приоритетных инструментов, обеспечивающих устойчивое

развитие системы региона.

Именно регионам, устойчивое развитие которых

зависит от многих факторов, в том числе и от институциональных возможностей,

предоставленных им федеральными властями, сегодня принадлежит важная роль в

социально-экономическом развитии России.

Оценивая реальные возможности лизинга в процессе

модернизации основного капитала определенных субъектов и регионов, необходимо

учитывать следующие параметры воспроизводства основного капитала:

а) объем изношенных основных средств, в том

числе по отраслям;

б) дефицит инвестиционных средств;

в) количество лизинговых фирм;

г) количество квалифицированных специалистов,

выпускаемых образовательными учреждениями и готовых практически заниматься

лизингом;

д) объем кредитных ресурсов, используемых

банками для кредитования воспроизводства основного капитала;

е) доминирующее положение АПК в региональной

системе;

ж) участие региона в глобальных инвестиционных

проектах. [59]

Развитие региональной системы, в частности,

агропромышленного, транспортного, санаторно-курортного и туристского комплексов

требует регулярных и значительных финансовых затрат, большая часть которых поступает

на модернизацию основных фондов.

Основные фонды в качестве основного капитала

являются базой экономического потенциала хозяйствующего субъекта, определяют

материально-техническое состояние предприятий и влияют на эффективность

развития производства на региональном уровне. От наличия основного капитала,

структуры, темпов его обновления и роста во многом зависят возможности развития

региона в целом.

Износ основного капитала в регионе устойчиво

нарастает, несмотря на инвестиции в его обновление (а это, в свою очередь,

отражается на всех субъектах экономики в регионе). Это свидетельствует о

недостаточно эффективной взаимосвязи между инвестиционным процессом и процессом

модернизации основного капитала. Активная часть основного капитала (машин и

оборудования) подвержена наиболее сильному износу, что является одним из

факторов низкой эффективности производства и неустойчивости его роста.

Отсутствие возможности своевременной замены

основных фондов ведет к продлению сроков использования неэффективных машин и

оборудования. Замена изношенной техники и оборудования по-прежнему остается

основной целью инвестирования в основной капитал. Необходимо модернизировать

имеющие основные фонды или осуществлять ввод новых. Это потребует больших

инвестиций. В такой ситуации дефицит инвестиционных средств предприятий

вынуждает осуществлять финансирование инвестиций за счет привлеченных денежных

средств. При таких условиях обновление и модернизация основного капитала

становится дорогим и недоступным. Сложившаяся ситуация заставляет хозяйствующих

субъектов, а также региональные власти искать эффективные финансовые

инструменты модернизации основных фондов.

Использование лизинга предоставит возможность

сформировать устойчивый механизм инвестиционной политики почти любого субъекта

экономики и сможет гарантировать попадание денежных потоков в модернизацию и

обновление основных фондов, при этом от предприятий не потребуется

единовременных крупных финансовых затрат.

Лизинг, являясь одним из основных и наиболее

выгодных финансовых инструментов, позволит предприятиям в кратчайшие сроки

модернизировать и расширить материально-техническую базу.

Следует отметить, что в ряде зарубежных

законодательств, а также в Конвенции о международном финансовом лизинге в

качестве единого предмета договора лизинга выступает оборудование [3,4,21]. Это

связано с тем, что экономически лизинг возник и существует как форма

инвестирования именно в новое оборудование. Да и применение налоговых и

амортизационных льгот наиболее эффективно для оборудования, обладающего свойством

быстро приносить прибыль и амортизироваться в относительно короткие сроки.

Лизинг - особый вид деятельности. Статья 2

Закона "О лизинге" гласит, что лизинговая деятельность - это вид

инвестиционной деятельности по приобретению и передаче имущества в лизинг. И

именно это определяет большой потенциал лизинга в развитии экономики регионов.

Говоря об экономической сущности и значимости

лизинга на уровне региона, хочется спросить: кто же получит реальный

положительный результат в своей жизни за счет использования возможностей

лизинга и цепочек с его участием. Ответ достаточно прост - достаточно большая

группа субъектов экономических и социальных отношений:

собственникам капитала в реальном секторе

региона формирование лизинговых цепочек позволяет ускорить модернизацию

основного капитала и избавиться от наиболее изношенных и устаревших его

элементов, что, в конечном счете, сказывается на конкурентоспособности всей

системы региона;

собственникам капитала в финансовом секторе

(кредитным организациям, страховщикам, оценщикам) формирование лизинговых

цепочек в пространстве региона позволяет снизить риски, поскольку право

собственности на предмет лизинга остается у лизингодателя до окончания срока

сделки. Фактически такое право более эффективно защищает право инвестора, чем

право залога при банковском кредитовании. Право собственности на предмет

лизинга позволяет региональным лизинговым компаниям работать с более

рискованными проектами, чем те, которыми ограничивается традиционное банковское

кредитование, что, в свою очередь, улучшает позиции страховщиков в

инвестиционном процессе региона;

субъектам власти и регионального управления

области формирование лизинговых цепочек позволяет вывести регион на более

высокий уровень инвестиционной привлекательности и деловой активности, снизить

расходы на выплату пособий безработным, а также улучшить имидж территории

(своеобразный "фиктивный капитал" региональной власти). Применительно

к формированию и реализации региональной социально-экономической политики,

лизинговые цепочки способствуют расширению возможностей прогнозирования и

повышению прозрачности региональной экономической системы; [47]

индивидуальным предпринимателям формирование

лизинговых цепочек предоставляет расширенные возможности приобретения

дорогостоящих элементов основного капитала или объектов инфраструктуры, что

способствует ускоренному развитию технологического потенциала малого и среднего

бизнеса в регионе;

домохозяйства, благодаря формированию лизинговых

цепочек, расширяют возможности развития своего имущественного комплекса и

снижают свои финансовые риски при приобретении объектов, стоимость которых

выходит за пределы их текущих доходов;

участники рынка труда, благодаря созданию

лизинговых цепочек, получают новые рабочие места (эффект кумулятивного воздействия

инвестиций). Таким образом, мы видим, что, лизинг оказывает воздействие на все

основные функции региональной системы (воспроизводственную, инновационную,

субординации, социально-коммуникационную, интеграции, защитную), однако только

по отношению к воспроизводственной функции такое воздействие является прямым

(Приложение № 2).

Применительно к инновационной функции,

ориентированной на модернизацию и развитие технологической основы

социально-экономической системы региона, формирование лизинговых цепочек обеспечивает

реализацию инновационных проектов, обремененных повышенными финансовыми

рисками.

Применительно к социально-коммуникационной

функции, ориентированной на развитие общественного (некоммерческого)

взаимодействия различных субъектов в пространстве региона, формирование

ассоциаций, включающих участников лизинговых цепочек, обеспечивает

институциональное упорядочивание социальной сферы территории.

Применительно к функции интеграции, лизинговые

цепочки способствуют эффективному согласованию интересов своих участников

экономики.

экономический лизинг инвестиционный

россия

1.3 Правовое регулирование лизинга в России,

пути совершенствования законодательства в данной сфере

Нормативно-правовая база России оказывает

разнонаправленное воздействие на развитие рынка лизинговых услуг: некоторые

нормативные документы тормозят, другие - способствуют развитию лизинга. В

целом, можно говорить о достаточно благоприятной правовой среде данного

механизма инвестирования при условии его совершенствования.

На настоящее время большинство экономистов

считает, что в Законе "О лизинге" должны быть отражены не только

особенности финансового лизинга, но и его иные многочисленные виды.

Существующий закон "О финансовой аренде

(лизинге)", регулирующий данный институт в редакции от 29 октября 1998 г.,

предусматривал три основных вида лизинга: финансовый, возвратный и оперативный.

Кроме того, в зависимости от срока пользования имуществом он подразделялся на:

долгосрочный, среднесрочный, краткосрочный. Впоследствии в данный Закон были

внесены изменения, и вопрос о видах финансовой аренды (лизинга) стал

неурегулированным. Закрепление только финансового лизинга не соответствует

действительности и не отвечает в полной мере интересам сторон, в связи с чем,

следовало бы предусмотреть такой вид лизинга, как оперативный, позволяющий

лизингополучателю получать имущество на небольшой срок. Выделение оперативного

лизинга имеет практическое значение, позволяя сторонам заключать договор на

взаимовыгодных условиях, учитывая их непосредственные потребности.[20]

Законодатель, создавая правовую базу регулирования лизинговых отношений, не

предусмотрел специфичные черты и какие-либо особенности взаимоотношений сторон

в рамках договора лизинга. Предполагалось, что стороны, заключая договор, будут

строить свои взаимоотношения в рамках классической модели договора лизинга,

предусмотренной законодателем. Анализ гражданского законодательства

свидетельствует о том, что на сегодняшний день в России имеет место только

финансовый лизинг. В зависимости от того, резидентами какого государства

являются стороны, законодатель подразделил его на внутренний и международный

лизинг. Вместе с тем, считаем, что позиция законодателя спорна, а отсутствие

законодательного регулирования не является объективным показателем

действительности. Опыт зарубежных стран свидетельствует, что лизинговые

отношения не только широко применяются на практике, но и успешно развиваются

при полном отсутствии соответствующей законодательной базы. Несмотря на то, что

Гражданский Кодекс РФ и Закон "О финансовой аренде (лизинге)"

предусматривают и регулируют только финансовый лизинг, до настоящего времени

среди ученых нет единого подхода в определении видов данного договора.

Существующие на практике отношения в рамках лизингового договора многосторонни,

их деление можно проводить по разным основаниям. Теория российского

гражданского права различает лизинговые договоры в зависимости от тех задач,

которые ставят перед собой стороны при его заключении, от срока использования

имущества и связанных с ним условий амортизации, степени окупаемости и

распределения рисков, от типа передаваемого в лизинг имущества и т.д. В основу

деления могут быть положены различные квалифицирующие признаки и,

следовательно, одна и та же лизинговая операция по разным основаниям может быть

отнесена к различным квалификационным группам. За рубежом насчитывается более

50 видов лизинга, которые законодательно урегулированы.[33] Поэтому в Законе

"О лизинге" необходимо провести классификацию лизинговых отношений и

законодательно урегулировать основные виды этих отношений. В частности считаем,

что необходимо разграничить финансовый и оперативный лизинг (последний широко

распространен в России), а также урегулировать виды лизинга в зависимости от

срока пользования имуществом.

Особенность оперативного лизинга также требует

закрепления присущих ему особенностей.

Во-первых, необходимо ввести запрет перехода

права собственности к лизингополучателю по окончании срока договора

оперативного лизинга. Предлагаемое условие отвечает структуре договора и

интересам сторон. Заключая договор оперативного лизинга, лизингополучатель тем

самым подтверждает, что имущество ему необходимо на непродолжительный срок,

условие о выкупе в данном случае свидетельствует о заключении завуалированного

договора купли-продажи и желании сторон воспользоваться предусмотренными

законодателем льготами.

Во-вторых, в случае заключения оперативного

лизинга можно предусмотреть иное, чем для финансового лизинга, распределение

обязанностей по ремонту лизингового имущества. По условиям финансового лизинга

лизингополучатель осуществляет как текущий, так и капитальный ремонт

предоставленного в лизинг имущества. Это обусловлено тем, что имущество

приобретается специально для лизингополучателя и передается ему в пользование

на длительный срок, приблизительно равный сроку службы данного имущества.

Законодатель в данном случае стоит на защите интересов лизингодателя, который

не располагает ни соответствующей ремонтной базой, ни квалифицированными

специалистами. Если право собственности на имущество по окончании срока

договора не переходит к лизингополучателю, то оно возвращается к лизингодателю

полностью самортизированным. В договоре оперативного лизинга ситуация несколько

иная. Заключая договор, лизингодатель изначально знает, что имущество будет

возвращено ему по истечении сравнительно небольшого срока пользования, и в

дальнейшем он имеет право сдавать его неоднократно в пользование, но уже по

договору аренды. Осуществляя функции собственника, лизингодатель обязан

ремонтировать имущество, и, следовательно, обязан располагать такой

возможностью. Думается, что при заключении договора оперативного лизинга было

бы правильным возложить на лизингополучателя обязанность осуществлять текущий

ремонт, а на лизингодателя - капитальный.

В-третьих, в существующем Законе "О

Финансовой аренде (лизинге)" была предпринята попытка специального

регулирования правоотношений, касающихся сублизинга.[45] Прямо скажем, эта

попытка законодателю не удалась. Из четырех норм, претендующих на роль

специальных правил, регламентирующих сублизинг, лишь одна соответствует ГК РФ и

не вызывает претензий, а именно: при передаче предмета лизинга в сублизинг обязательным

является согласие лизингодателя в письменной форме. Что касается остальных трех

норм, то на сегодняшний день они утратили силу со вступлением в силу

измененного Федерального закона о лизинге.

В настоящей редакции закона о лизинге статья 8

определяет сублизинг как вид поднайма предмета лизинга, при котором

лизингополучатель по договору лизинга передает третьим лицам (лизингополучатель

по договору сублизинга) во владение и пользование за плату и на срок в

соответствии с условиями договора сублизинга имущество, полученное ранее от

лизингополучателя по договору лизинга и составляющее предмет лизинга.

Применительно к договору лизинга уступка

лизингополучателем своих прав пользования лизинговым имуществом третьему лицу

(новому лизингополучателю) без заключения с ним договора субаренды возможна

лишь до исполнения продавцом своей обязанности по договору купли-продажи по

передаче указанного имущества лизингополучателю. При этом лизингополучатель

должен также оформить отношения, связанные с переводом долга по договору

лизинга на нового лизингополучателя с согласия лизингодателя, а последний -

достигнуть соглашения с продавцом об изменении условия договора купли-продажи о

лизингополучателе.

Кроме того, употребление понятия

"сублизинг" применительно к отношениям, возникающим между

лизингополучателем и третьим лицом, которому лизинговое имущество передается во

временное владение и пользование, представляется неправильным. К этим

отношениям должны применяться общие положения об аренде, и они могут

именоваться лишь как "субаренда". В самом деле, термин

"сублизинг" предполагает, что лизингополучатель, передавая имущество

во временное владение и пользование третьему лицу, сам выступает в роли

лизингодателя. Между тем это невозможно, поскольку на нем не лежит обязанности

приобрести лизинговое имущество у определенного продавца в соответствии с

указаниями данного третьего лица (нового лизингополучателя). Поэтому речь идет

об обычной субаренде. Закон применительно к сублизингу содержит правило о том,

что при сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у

лизингодателя по договору лизинга и передает его во временное пользование

лизингополучателю по договору сублизинга. Таким образом, мы коснулись тех

моментов, которые наиболее остро в настоящее время нуждаются в правовом

регулировании. Считаем, что указанные в данном исследовании теоретические

положения и рекомендации носят прикладной характер и в максимальной степени

подготовлены к практическому применению в деятельности различных структур,

использующих лизинговые операции. Они помогут лизингодателям и

лизингополучателям существенно упростить отношения и повлекут положительный

экономический результат для сторон.

Глава 2. ООО "Строительный Альянс" как

субъект лизинговых отношений

.1 Общая харатеристика предприятия, взаимосвязи

и обеспеченность ресурсами

В данной главе проведем анализ деятельности

крупной строительной компании ООО "Строительный Альянс" - активного

участника лизинговых отношений и его влияния на экономику региона, на

территории которого он ведет свою деятельность.

Общество с ограниченной ответственностью

"Строительный Альянс":

Юридический и фактический адрес: 142100,

Московская область, г. Подольск, ул. Кирова, д. 15.

Основным вид деятельности (ОКВЭД) 21.45 -

общестроительные работы. Дополнительные виды деятельности согласно уставу:

- производство, ремонт и пуско-наладочные работы

промышленного и медицинского оборудования, радиоаппаратуры, средств теле-,

радио- и иных видов связи и коммуникаций, аудио- и видеотехники,

радиоэлектронных средств (высокочастотных устройств), а также организация их

сервисного обслуживания;

производство проектных, инжиниринговых и

изыскательских работ, разработка проектно- сметной документации;

- проведение художественных,

художественно-реставрационных худо-жественно-оформительских работ,

благоустроительных и дизайнерских работ, оборудование интерьеров, работ на

объектах строительства, парках, площадях;

- жилищно-коммунальное обслуживание;

строительство, оборудование, содержание и

эксплуатация автозаправочных станций с комплексным сервисным обслуживанием;

строительство, оборудование, содержание и

эксплуатация автомобильных стоянок с комплексным сервисным обслуживанием;

организация и выполнение

научно-исследовательских, опытно-конструкторских, технических работ;

научно-исследовательская деятельность научных,

технологических, эконо-мических, проектных, конструкторских разработок,

изготовление опытных образцов и их внедрение. [63]

ООО "Строительный Альянс" обладает

свидетельствами о допуске к работам от СРО (саморегулируемые организации) на

производство проектных, геодезических и строительных работ, имеет лицензию ФСБ

для строительства специализированных объектов с особым режимом секретности. В

настоящее время организация является крупнейшим налогоплательщиком Московской

области и ведет строительство более 20 крупных объектов - торговых и складских

комплексов, развлекательных центров, рынков нового формата "Эко",

жилых домов на территории г. Москвы, Московской и Калужской областей. К декабрю

2013 г. закончило строительство более 70 объектов в области общегражданского

строительства. Средний бюджет одного проекта составляет 300 000 000 - 700 000

000 рублей. [64]

Данная компания входит в структуру большого

Холдинга - ООО "Холдинг "Строительный Альянс". В структуре

Холдинга более 20 компаний (обществ с огранниченной ответственностью:

"Строительный Альянс "ГАЗСТРОЙ", "Строительный Альянс

"Энергия", "Строительный Альянс "Гео",

"Строительный Альянс "Консалтинг", "Изостудия" и

т.д.), которые работают над объектом, начиная с эскизов до сдачи его "под

ключ".

Это динамично развивающаяся компания, которая в

течение длительного времени оказывает широкомасштабный спектр услуг в области

консалтинга, проектирования, строительства и инженерии, проводящая различные

операции в сфере коммерческой недвижимости и обладающая большим опытом в

реализации объектов различного уровня и назначения. Благодаря наличию

необходимых профильных структур по всему организационному,

инженерно-технологическому и управленческому циклу строительства, объединённых

форматом "одного окна", компания имеет возможность разделять

бизнес-процессы на параллельные ветви, что позволяет оказывать услуги в сжатые

сроки и на самом высоком уровне.

На сегодняшний день строительство торговых

центров в Московской области, г. Москве является одним из самых востребованных

направлений в строительстве. Этим, в основном, и занимается ООО

"Строительный Альянс".

Первое, что может встать на пути роста и

развития строительных компаний - это дефицит места под строительство и дефицит

внутренних дорогостоящих ресурсов - специальной, грузовой и иной техники,

дополнительного оборудования к ней.

Ежедневно в Московской области возводятся тысячи

квадратных метров жилья, сдаются в эксплуатацию общественные комплексы,

расширяя границы городов. В настоящее время ООО "Строительный Альянс"

реализует порядка 50 000 квадратных метров жилой недвижимости. Повышение

инвестиционной привлекательности такого жилья создают благоприятные условия для

развития бизнеса в целом. ООО "Строительный Альянс" осуществляет строительство

Бизнес-центров класса "А", "Б" и "Б+", отвечающих

всем современным требованиям. [64]

При большом количестве объектов строительства и

действующих строительных площадок ООО "Строительный Альянс" постоянно

использует большое количество специальной, грузовой и легковой техники самого

разного назначения и качества.

Техника используется для: поставки нерудных

материалов (песок, щебень и т.д.), поставки оборудования и материалов, вывоза

грунта, проведения монтажа металлоконструкций, бетонных конструкций, бурения

скважин, геологических изысканий и проведения иного комплекса работ. Легковые

автомобили используются сотрудниками в ходе ведения переговоров (в том числе и

с VIP-персонами),

поэтому имеется несколько автомобилей представительского класса. [63].

Техника с активным циклом использования

достаточно быстро изнашивается и требует ремонта, замены, укомплектации

дополнительным оборудованием.

В связи с тем, что оборотные средства и прибыль

максимально задействованы в процессе строительства компания обновляет технику

посредством лизинга. Она работает с двумя лизинговыми компаниями: ЗАО

"Европлан" и ООО "Перспектива", используя при этом услуги

банка.

Крупнейшим налогоплательщиком компания стала в

последние 2 года. В 2011 году численность работников компании составляла 60

человек, в наличии имелось 30 единиц техники. В 2013 году численность

работников составила 230 человек, в наличии имеется 70 единиц техники.

Количество постоянно строящихся объектов увеличилось 3,47 раза. С декабря 2011

года ежегодно берется в лизинг 20-24 единицы дополнительной техники, постоянно

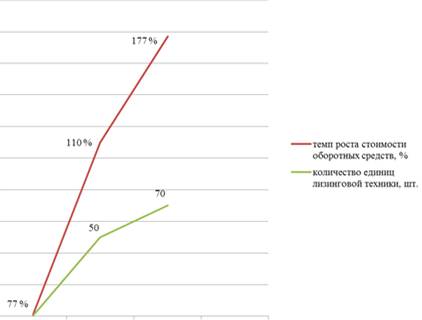

закупается дорогостоящее специальное оборудование к ней. [66] Зависимость

темпов роста оборотных средств от количества лизинговой техники отражена в

Приложении № 3.

Таким образом, развивая свой потенциал и

наращивая мощности с помощью лизинговых отношений ООО "Строительный

Альянс" является одним из лидеров региональной экономики. Соотношение

видов лизинговой техники в ООО "Строительный Альянс" отличается от

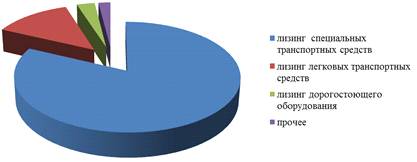

подобной структуры в регионе, что можно увидеть из Приложения № 1.

2.2 Анализ динамики основных экономических

показателей ООО "Строительный Альянс" в связи с наращиванием объема

лизинговых отношений

Оценивая реальные возможности лизинга в процессе

модернизации основного капитала ООО "Строительный Альянс", необходимо

учитывать следующие параметры воспроизводства основного капитала:

а) объем изношенных основных средств и скорость

изнашивания (т.к. в строительной сфере износ техники примерно 2,7 раз выше, чем

в сфере обслуживания); [65]

б) дефицит инвестиционных средств предприятия;

в) количество лизинговых фирм - партнеров и

условия лизинга;

д) объем кредитных ресурсов, используемых

компанией для кредитования воспроизводства основного капитала;

ж) участие региона в глобальных инвестиционных

проектах (что помогает получить дополнительные лизинговые льготы).

Наращивание деловой активности компании привело

к увеличению регулярных и значительных финансовых затрат, большая часть которых

поступает на модернизацию основных фондов.

Основные фонды в качестве основного капитала

являются базой экономического потенциала компании, определяют его

материально-техническое состояние и влияют на эффективность развития на

региональном уровне. От наличия основного капитала, структуры, темпов его

обновления и роста во многом зависят возможности самой компании и региона, на

территории которого она осуществляет свою деятельность.

Рассматривая лизинг как фактор, влияющий на

экономику региона, прежде всего, необходимо рассмотреть его непосредственное

влияние на конкретную организацию: провести анализ динамики основных

экономических показателей (прежде всего рентабельности), анализ

производственно-хозяйственной деятельности предприятия во взаимосвязи с

лизинговыми отношениями и затем отобразить влияние предприятия на регион, в

котором оно осуществляет свою деятельность.

Когда создаётся предприятие, его владельца

волнует, прежде всего, доходность, т.е. чтобы прибыль организации покрывала

затраты. Чем больше прибыль, тем эффективней происходит развитие, и появляются

возможности для расширения производственной деятельности предприятия.

Ввиду того, что современная экономическая жизнь

предприятий крайне сложна на такие важные показатели, как прибыль и

рентабельность, влияет (прямо или косвенно) очень большое число различных

факторов. Лизинговые сделки - это один из факторов, который прямо влияет на

доходность предприятия.

Это наглядно отражается в деятельности ООО

"Строительный Альянс". В 2009 году данная организация не имела

достаточно технических ресурсов, чтобы вести большой объем работ (земляных,

монолитных, инженерных и т.д.) так как имела всего лишь тридцать единиц

техники. Данные транспортные средства были изношены и не отвечали требованиям

проведения сложных строительных работ. В результате такого положения 70 %

полученной прибыли организации уходило на аренду техники у сторонних

организаций, перемещение сложной техники с одного объекта на другой, ремонт

старых оборотных средств.[64,65]

В результате проведенного анализа эффективности

технологического процесса и финансовых показателей собственник компании в 2010

году принял решение вложить личные средства (личную прибыль участника ООО) в

приобретение специальной строительной техники, которая будет отвечать

потребностям работающих строительных площадок. С помощью лизинговой компании

были выбраны первые 10 транспортных средств. Лизинговые платежи компании

составили 1 104 000 рублей в месяц. Срок договора - 3 года. В первые 6 месяцев

использования закупленной техники компания получила прибыль 1,9 раз больше, чем

за предыдущий период. Наличие своей техники позволило выиграть компании 2

крупных тендера на строительство торгово-развлекательного центра (бюджет

проекта - 576 млн. рублей) и большого логистического парка (бюджет проекта 1

300 млн. рублей) с прибылью в 15 %.[66]

Как известно, рентабельность предприятия

является результатом производственного процесса, она формируется под влиянием

факторов, связанных с повышением эффективности оборотных средств, снижением

себестоимости и повышением рентабельности конечного продукта. Общую рентабельность

предприятия необходимо рассматривать как функцию ряда количественных

показателей - факторов: структуры и фондоотдачи основных производственных

фондов, оборачиваемости нормируемых оборотных средств, рентабельности конечного

результата. В случае с ООО "Строительный Альянс" приобретение техники

в лизинг привело к резкому росту всех вышеперечисленных факторов. В 2011, 2012,

2013 годах собственник продолжил наращивать производственные мощности - в итоге

всего было приобретено 70 единиц новой техники.[64,65,66] Финансовый результат

- компания за два года слала одним из самых популярных и успешных субъектов

строительного бизнеса в Московской области и крупнейшим налогоплательщиком

региона. Планируется еще большее расширение парка специальной техники для оказания

специфических услуг в пределах и за пределами Московской области.

Рассматривая опосредованное влияние лизинговых

операций с участием ООО "Строительный Альянс" на экономику региона

можно отразить несколько моментов:

Собственнику компании приобретение новой техники

позволило ускорить модернизацию основного капитала и избавиться от наиболее

изношенных и устаревших транспортных средств, что привело к повышению

конкурентоспособности компании и всей экономики Московской области. Лизинговым

компаниям (ЗАО "Европлан, ООО "Перспектива", банкам-партнерам)

позволило снизить риски, поскольку право собственности на предмет лизинга

осталось у лизингодателя.[67]

Местным органам власти появление компаний с

мощным новым техническим парком позволяет вывести регион на более высокий

уровень инвестиционной привлекательности и деловой активности: благодаря

компании появилось много новых торговых и развлекательных центров,

модернизировалось несколько заводов, появились большие логистические центры.

Таким образом, повысился имидж территории.

В виду активности компании на рынке большое

количество мелких и средних компаний стали работать на субподряде у ООО

"Строительный Альянс", что способствует постепенному развитию

технологического потенциала малого и среднего бизнеса в регионе.

За счет приобретения большого количества

лизинговой техники ООО "Строительный Альянс" в 2012 году расширило

свой штат на 98 человек, т.е. в регионе появились новые рабочие места. В 2013

году штат компании 230 человек (не включены работники субподрядчиков). [65]

С помощью лизинговой техники оказывается

благотворительная помощь приходу Русской православной церкви, что является

инвестицией в духовно-нравственное развитие региона.

Теперь рассмотрим только экономические

характеристики влияния лизинга на финансово-хозяйственную деятельность

предприятия:

рост себестоимости цены построенных объектов с

2009 года повысился на 18%;

рост прибыли составил на настоящую дату ноябрь

2013 года (по данным финансового отдела) - 190 % (по отношению к показателям

2009 года); причина увеличения прибыли - расширение круга объектов

строительства.

темп роста стоимости основных производственных

фондов: в 2012 году среднегодовая стоимость основных производственных фондов

уменьшилась на 1,25% по отношению к 2011 и 2010 годам. Это связано с нормальным

износом производственных фондов;

темп роста стоимости оборотных средств: в

реальных денежных оценках происходило увеличение их стоимости - в 2010 году -

рост составил 77 %, 2011 - 110 %, 2012 - 177 %.[65,66]

Учитывая все положительные моменты, которые

лизинговые отношения произвели, в деятельности исследуемого объекта можно

выделить и те моменты, которые негативно сказались на процессе развития

компании. К ним можно отнести:

в компании вообще не используется возвратный

лизинг;

выбор лизинговых компаний осуществлялся без

анализа условий лизинговых сделок;

лизинговые компании, с которыми работает ООО

"Строительный Альянс", не являются партнерами заводов-изготовителей

техники;

несмотря на большой объем закупаемой техники у

компании нет партнерских соглашений с лизинговыми компаниями о сотрудничестве;

учет лизинговых сделок в бухгалтерской сфере на

первых этапах вызывал трудности - внутренний аудит неоднократно выявлял ошибки

в бухгалтерских учетах и документах;

В организации недостаточно проработан вопрос

минимизации рисков при осуществлении лизинговых операций.

Таким образом, в настоящее время имеется много

аспектов, которые требуют анализа и проработки с точки зрения повышения

эффективности применения лизинга в компании. Общий сравнительный анализ

приведенных экономических показателей отражен в Приложении № 3.

Глава 3. Рекомендации по совершенствованию

лизинговой политики ООО "Строительный Альянс"

3.1 Факторы, оказывющие влияние на экономическую

деятельность субъектов при заключении лизинговых сделок

Перечислим те факторы, которые следует

обязательно учесть ООО "Строительный Альянс" для повышения

экономической эффективности его деятельности и которые ранее никогда не

учитывались, в результате чего компания терпела убытки:

1. Целесообразно

поинтересоваться: предоставляет ли такой сервис обслуживающий банк или есть ли

дочерняя лизинговая компания непосредственно у продавца имущества. Как правило,

в лизинговой компании обслуживающего банка наибольшая вероятность получить

более дешевое финансирование, на более длительный срок и под гораздо меньший

залог. В лизинговой компании стороннего банка стоимость лизинга дороже - в этом

компания убедилась на практике. В настоящее время проанализировав коммерческое

предложение лизинговой компании ООО "Лонмади на Пражской", которая

непосредственно сотрудничает с заводами-изготовителями специальной техники и

имеет свой кредитно-лизинговый отдел, можно придти к выводу, что закупка

техники в данной компании в 2012 и 2013 годах помогла бы компании сократить

свои затраты в 2012 году на 2 228590,65 рублей (или 9% относительно реально

имеющегося результата), а в 2013 году (относительно показателей за 9 месяцев) -

на 2 546 000 рублей или 11,3 %.

2. В

выборе лизинговой компании следует обратить внимание на ее специализацию. Это

ООО "Строительный Альянс" никогда не делало. Лизинговые компании

выбирались только по ценовой политике. На практике лизинговые компании часто

называют себя универсальными и объявляют, что занимаются всеми видами

обслуживания с любым возможным объектом, во всех регионах России и на любые

суммы (так и произошло в отношении выбранных компаний ЗАО "Европлан"

и ООО "Перспектива"). Однако, вероятнее всего, это лишь рекламный ход

с целью обратить на себя внимание. Безусловно, первоочередная задача менеджера

лизинговой компании - диверсифицировать лизинговый портфель компании с целью

минимизации рисков. Но определенные ограничения все же существуют. Если не

официально, то хотя бы по умолчанию, в лизинговых компаниях существует

определенный "черный список". В нем могут быть нежелательные виды

лизинга, оборудования, отрасли, для которых необходимо поставить технику, и,

наконец, нежелательные для партнерства регионы. Коммерческое предложение ООО

"Лонмади на Пражской" подтвердило, что их специализация более

подходит для видов деятельности ООО "Строительный Альянс". В перечне

предполагаемой техники оказалось 13 наименований специальных машин и

механизмов, которые ООО "Строительный Альянс" не смогла найти в

предложениях ЗАО "Европлан" и ООО "Перспектива". Возможное

сотрудничество с ООО "Лонмади на Пражской" помогло бы избежать

необоснованных затрат в 2012 году в сумме 6 453 678 рублей на аренду буровых

установок и специальных кранов и погрузчиков, а в 2013 году - 4 876 231 рубля

на эти же цели. Эти цифры фактически составили бы прибыль в 2012 году в 2,3 %

(дополнительно к фактически полученной с учетом уплаты лизинговых платежей), в

2013 году в 1,87 % .

3. Расчет

лизинговых платежей должен быть тщательно пересчитан экономистом

лизингополучателя. Если итоги не совпадут с теми, что предоставила лизинговая

компания, то организация, заботящаяся о своей репутации, обязательно даст

детальные разъяснения или, как минимум, ссылаясь на загруженность проектами,

вышлет расчет по электронной почте в формате MS

Excel, где по формулам вполне можно восстановить логику. К сожалению, во многих

лизинговых компаниях пытаются всячески скрыть методику лизинговых расчетов и

составляющие платежей, нередко предоставляя только график платежей. Все это для

того, чтобы утаить от клиента собственный уровень прибыли и первоначальную

процентную ставку по привлеченным средствам. Лизинговые компании, финансирующие

лизинговые проекты с использованием кредитных ресурсов, добавляют к

привлеченной процентной ставке свою маржу. Благо, если она добавлена к

процентной ставке, не превышающей размер рефинансирования, установленного

Банком России (что не раз выяснялось финансовым отделом ООО "Строительный

Альянс" уже после подписания договоров лизинга). В связи с этим

лизингополучателю целесообразно все же добиться у лизинговой компании ответа на

вопрос о реальной стоимости привлекаемых ею для финансирования лизинговых

сделок заемных средств (если таковые используются). Не лишним будет уточнить у

лизингодателя размер процентов, взимаемых непосредственно для покрытия текущих

расходов при осуществлении проекта и извлечения прибыли. Зачастую, оглашая

клиенту ставку по лизинговому договору, лизингодатель умалчивает о том, что

траты (налоги, сборы и тому подобное), включаемые в лизинговый платеж, не

входят в нее. И размер процентов, таким образом, будет казаться на первый

взгляд небольшим. Коммерческое предложение ООО "Лонмади на Пражской"

содержит подробную методику расчета лизинговых платежей. Расчет достаточно

прозрачен и свидетельствует о более лояльной лизинговой политике. Приобретая

технику в лизинг в данной компании, ООО "Строительный Альянс" имело

бы возможность в 2012 году сэкономить 9 % по отношению к ценовой политике ЗАО

"Европлан" и 11,3 % по отношению к ценам ООО "Перспектива".

4. К

числу наиболее занижаемых, а порой просто игнорируемых издержек относится

налогообложение. На процесс реализации проекта могут влиять даже особенности

налогового календаря, действующего для данного вида бизнеса. Так, например, ООО

"Строительный Альянс" при первых лизинговых сделках непродуманно

указала дату реализации товара, что привело к необходимости уплаты НДС в полном

объеме в отчетном месяце, тогда как зачет НДС по приобретенным

товарно-материальным ценностям произошел только в следующем месяце.

Естественно, это привело к срыву графика выплат лизинговых платежей, применению

штрафных санкций и в результате - к появлению проблемного лизингового проекта.

5. Еще

один фактор, который заслуживает внимания, - это лизинговые платежи. ООО

"Строительный Альянс" убедилось в этом на собственном опыте. В начале

становления процесса пополнения парка техники с помощью лизинга ни юридический,

ни финансовые отделы не придали большого значения условиям оплаты и расчетов в

договоре лизинга, что привело к финансовым затратам и рискам. ООО "Лонмади

на Пражской" предоставляет клиенту право самому выбирать в каких единицах

будет указана цена договора. Так, платежи по лизинговому договору - одна из

основных обязанностей лизингополучателя. Законодательством установлено, что

размер аренды (в том числе при лизинге) может пересматриваться только по

соглашению сторон. Причем не чаще одного раза в год. Данное правило закреплено

в третьем пункте статьи 614 ГК РФ. Желая избежать затруднения в связи с этим,

лизинговые компании весьма часто продают свои услуги с определением лизинговых

платежей в привязке к долларам (или иной свободно конвертируемой валюте). Между

тем, при кажущейся простоте вопроса, на самом деле валютное ценообразование

лизинговых сделок имеет ряд невыгодных для сторон обстоятельств. В лизинге есть

альтернатива: либо рубли, либо валюта. То есть можно считать лизинговые платежи

в рублях либо в долларах США или иной иностранной валюте и отметить в договоре,

что "оплата лизинговых платежей осуществляется в рублях РФ по курсу ЦБ на

день оплаты". Когда расчеты по лизингу ведутся в валюте, возникают

проблемы взаиморасчетов из-за курсовых разниц, вследствие чего усложняется

бухгалтерский учет. Однако, лизинговые компании идут на эти неудобства из-за

сравнительной дешевизны валютных кредитов по сравнению с рублевыми и более

длительного срока валютных ресурсов.[27] В результате договор финансового

лизинга в иностранной валюте более привлекателен. Этому способствует и то, что

цены на большинство импортного оборудования установлены в иностранной валюте.

Однако последствия привязки лизингового платежа к долларам или евро могут быть

чреваты для лизингополучателей. Печальные последствия наглядно

продемонстрировал кризис в августе 1998 года. Арбитражная практика показывает,

что суды не считают последствия кризиса существенным изменением обстоятельств в

части увеличения курса валюты в несколько раз [20]. Нечасто, но встречаются

договоры лизинга, в которых платежи устанавливаются не в твердой сумме, а в

виде формулы расчета лизинговых платежей. Такой формой можно считать и условия

договора об одностороннем изменении размера лизинговых платежей в случае

наступления какого-либо события (например, изменения ставки рефинансирования ЦБ

РФ или размера процентов, взимаемых по кредитному договору на привлечение денежных

средств для приобретения предмета лизинга). Если при соглашении лизинговая

компания предлагает именно такой порядок, то лизингополучателям следует помнить

о следующих моментах: когда размер лизинговых платежей привязан к ставке

рефинансирования ЦБ РФ или процентам, уплачиваемым по кредитному договору, это

влияет на изменение сумм не только в случае увеличения указанных процентов, но

и при их снижении. В связи с тем, что в последнее время существует тенденция к

снижению названных показателей, в регулярности пересмотра счетов в первую

очередь заинтересован лизингополучатель.[27] Если размер лизинговых платежей

зависит от одной из их составляющих, необходимо в договоре закрепить

однозначный ответ относительно формулы пересчета. Зачастую на практике встречаются

условия об увеличении суммы пропорционально увеличению какой-либо ее части. Но

в данном случае зависимость можно рассматривать как относительно доли платежа,

направляемого на возмещение данной составляющей (например, на уплату процентов

по кредиту), так и всего объема в целом. Именно поэтому необходимо внимательно

относиться и к формулировке оснований пересмотра размера лизинговых платежей,

поскольку положение, регулирующее этот вопрос в связи с изменением

экономической ситуации в стране, носит весьма расплывчатый характер и не дает

ответа ни о том, что понимается под таким изменением, ни о том, как изменяется

цифровой показатель.

Таким образом, грамотный выбор лизинговой

компании и набор правильных управленческих решений может существенно повысить

показатели экономической деятельности субъекта. Рассмотренные показатели и

взаимосвязи отражены в Таблицах № 1 и № 2 Приложения № 4.

.2 Практические рекомендации для получения

положительного финансового результата при заключении лизинговых сделок

Для совершенствования лизинговых операций в ООО

"Строительный Альянс" рекомендуются следующие мероприятия

организационного характера:

начать использовать в деятельности компании

возвратный лизинг, так как ликвидационная стоимость после ускоренной

амортизации предмета лизинга достаточно высока, чтобы после реализации предмета

лизинга принести достаточно большую прибыль (от 2 до 3 % прибыли за год);

заключать договоры с поставщиками, являющимися

официальными дилерами компаний-производителей, что позволит не только получать

имущество "из первых рук", но и пользоваться скидками и льготами

постоянных клиентов (выгода составляет от 9 до 11,3 % по сравнению с текущими

показателями ООО "Строительный Альянс"). Кроме того, создание единой

базы дилеров позволит найти именно тот предмет лизинга, который требуется

клиенту, даже если его нет в городе, где находится представительство ООО

"Строительный Альянс", в которое обращается клиент;

расширение специализации ООО "Строительный

Альянс", включение в ассортимент лизинговых продуктов производственного

оборудования, лизинг которого гарантирует генерирование дохода, покрывающего

обязательства по лизингу;

заключение с лизингополучателем так называемых

"генеральных соглашений", которые позволят лизингополучателю

дополнить список лизингового имущества без заключения новых контрактов

(позволит получить дополнительные скидки в размере 2-3 % от суммы договора);

сопровождение лизинговой сделки на весь срок

договора; консультирование клиентов по вопросам бухгалтерского учета,

налогообложения, юридических аспектов лизинговых договоров; тесное

сотрудничество со страховыми компаниями, разработка совместных предложений по

страхованию предмета лизинга (сократит риски невыплат по лизинговым договрам,

повысит экономическую безопасность субъекта).

Экономический эффект может быть достигнут при

реализации следующих предложений:

. Использовать лизинговое имущество, остающееся

на балансе лизингодателя, в качестве дополнительного обеспечения возвратности

кредитных средств.

. Использовать возвратный лизинг.

. Использовать специальные условия страхования

платежей по лизинговым операциям. Например, использовать специальные условия

страхования платежей по лизинговым операциям, разработанных такими российскими

страховыми компаниями, как "Альфастрахование", "Ингосстрах".

Это позволит компенсировать до 90 % непогашенных лизинговых платежей. [54]

. Использовать гарантии поставщика лизингового

оборудования. Это позволит:

увеличить размер и сроки привлечения кредитов,

и, тем самым, приведет к увеличению оборота лизинга;

принести достаточно большую прибыль (при

реализации предмета лизинга при возвратном лизинге), так как ликвидационная

стоимость после ускоренной амортизации предмета лизинга достаточно высока.

Таким образом, с точки зрения лизингодателя

наиболее выгодна гарантия по договору о последующем выкупе, поскольку

лизингодатель при этом получает прибыль. Для поставщика наиболее приемлемой

формой является гарантия повторной реализации, так как договор о повторной

реализации приносит дополнительную прибыль.

Мы рассмотрели конструктивные предложения

развития положительных лизинговых отношений, отталкиваясь от внутренних

возможностей конкретного субъекта лизинга - ООО "Строительный

Альянс". Однако следует сказать о внешних конструктивных предложениях,

которые положительно бы сказались на экономике региона и на исследуемой

компании, а именно о государственной поддержке исследуемых нами отношений. Так,

по нашему мнению, рычагами государственного регулирования лизинга в регионах

должны стать льготные режимы налогообложения, создание специализированных

фондов для финансирования лизинговых проектов. Этими возможностями с большим

успехом воспользовалась и исследуемая компания, так как дифференциация

налоговой нагрузки на лизинговые сделки в зависимости от экономической

целесообразности развития той или иной территории или отрасли может привести к

улучшению инвестиционного климата, появлению новых рабочих мест и расширению

занятости, способствовать созданию благоприятной демографической и

социально-экономической ситуации в регионах. Стратегия развития лизинговых

отношений в регионах связана с интеграцией лизингового бизнеса с другими

инвестиционными инструментами, что, как показывают исследования, позволит

снизить финансовые риски этого бизнеса. Вариантами такой интеграции могут быть

региональные ФПГ (финансово-промышленные группы) и ВИС

(вертикально-интегрированные структуры).

Дефицит финансирования - ключевая проблема

малого и среднего бизнеса в России. Особенно остро малое и среднее

предпринимательство нуждается в поддержке на ранних стадиях становления в силу

своих специфических особенностей. Лизинг является одним из реальных шансов

привлечь инвестиции для малых и средних предприятий. Учитывая гибкость и

динамичность развития малого и среднего бизнеса, автором предлагается включение

в лизинговые схемы финансирования иных договоров: договор франчайзинга,

факторинга. Сущность лизинговой операции при этом не изменяется, а

эффективность использования таких схем существенно повысится.

Проанализировав развитие лизинговых отношений в

малом и среднем предпринимательстве, можно сделать вывод о том, что этот

сегмент рынка лизинговых услуг будет развиваться, если этому будет

способствовать государственная политика. Лизинговые компании, работающие с

малым и средним бизнесом, должны получить соответствующие государственные

гарантии и возможность использования тех видов лизинга, которые наиболее

эффективны для данного вида деятельности. В исследовании обоснована

целесообразность активного участия государства в регулировании отношений,

возникающих между участниками лизинговых сделок в сфере предпринимательства,

путем инициирования разработки методических рекомендаций или иных

нормативно-методических документов по расчету эффективности использования

лизинговых сделок в малом бизнесе. Развитие лизинга в России на новом

качественном уровне, будет способствовать появлению дополнительных

инвестиционных ресурсов, в том числе от зарубежных инвесторов, а его механизм

может занять по праву одно из лидирующих положений в качестве эффективного

механизма управления инвестициями предприятий. В тоже время лизинговое

финансирование может быть эффективным только при наличии соответствующей

стратегии, как на государственном уровне, так и на уровне предприятий с заранее

продуманными механизмами, ее реализации, учитывающими все преимущества

многовариантных лизинговых проектов для всех их участников.

Заключение

После детального анализа выбранной темы

необходимо подвести краткий итог, завершающий данную работу. В ходе выполнения

работы были выполнены все поставленные цели, сформулированные в части введения.

Итак, в настоящее время лизинг в Российской

Федерации занял свое определенное инвестиционное место как реальная эффективная

и гибкая организационно-финансовая схема запуска проектов, направленных на

развитие и обновление основного капитала экономики.

Лизинг - это сложный механизм, подразумевающий

разнообразный характер присущих ему взаимоотношений, основными из которых

являются инвестирование, купля-продажа, аренда и кредитование. При этом

отношения инвестирования играют одну из важнейших и определяющих ролей.

Сложность лизинга стала следствием выделения

различных его видов, что требует необходимости их классификации. Финансовый

лизинг является наиболее широко распространённым и применяемым видом лизинга

как в России, так и за рубежом по причине относительной простоты проведения

операции и разнообразного спектра заложенных преимуществ как для лизинговой

компании, так и для лизингополучателя.

Процесс заключения лизинговых соглашений имеет

ряд особенностей, наиболее важной из которых является успешность экспертизы

лизингового проекта с различных позиций (в частности, с точки зрения

эффективности применения лизинга, способности потенциального лизингополучателя

вовремя выплатить лизинговые платежи, ликвидности объекта соглашения и т.д.).

Следствием этого является достаточно длительный срок предварительного этапа

заключения сделки.

Существует множество разнообразных методик

расчётов лизинговых платежей, от правильности и успешности выбора которых

зависит эффективность лизинговой сделки для каждого из субъектов лизинговых

отношений. С точки зрения лизингополучателя, существующих норм бухгалтерского

учёта наиболее оптимален вариант с помесячным учётом амортизационных

отчислений.

Являясь альтернативным финансовым инструментом,

традиционно играющим важную роль в содействии развитию малого и среднего

бизнеса, а также поддержке крупных компаний в обновлении их основных средств,

лизинг находится на имеющем критическое значение для страны перекрестке

экономической политики государства и частного предпринимательства.

Лизинг является важным источником среднесрочного

финансирования предприятий во многих странах, независимо от их размеров или

уровня развития. Лизинг является решением проблемы приобретения основных

средств, которое экономически эффективно для всех участников лизинговой сделки.

Это имеет особое значение для обеспечения финансирования малых и средних, а

также открывающихся предприятий, которым принадлежит ключевая роль в

обеспечении внедрения новых технологий и конкуренции в экономике наряду с

созданием новых рабочих мест.

Стабилизация правового поля и экономической

ситуации в стране, а также проведение долгожданных реформ в налоговой системе и

в ключевых секторах экономики будет способствовать росту лизингового рынка.

Рациональное и эффективное налогообложение лизинговой сделки, стимулирующего

развитие этого вида инвестиционной деятельности, валютное регулирование

импортно-экспортных операций, осуществляемых импортными компаниями, обеспечат

больший приток иностранных инвестиций в основной капитал отечественных

предприятий.

В силу своих особенностей, лизинг является

альтернативой традиционным банковским кредитам, которая при определенных

обстоятельствах обладает привлекательностью для некоторых категорий клиентов. В

этом плане лизинг не конкурирует с банковским финансированием, а скорее

дополняет его. Лизинг может играть важную роль в стимулировании экономического

роста в регионе. Развитая лизинговая отрасль расширит возможности

финансирования реального сектора экономики, будет способствовать росту ВВП,

реализации основных средств в регионе, а также расширит выбор механизмов

финансирования, доступных региональным предприятиям.

В ходе написания данной работы основными

результатами являются следующие выводы и предложения:

• на основании анализа инвестиционных процессов

в избранном объекте исследования (ООО "Строительный Альянс")

доказано, что при обновлении и модернизации производственного аппарата роль

института лизинга в воспроизводственном процессе возрастает из-за относительной

неразвитости рынка капитала и повышенного риска долгосрочных инвестиций;

• установлено, что применение иных видов

лизинга, кроме финансового, ограничивается неразвитостью российской

законодательной базы лизинговых отношений, что препятствует активизации

инвестиционных процессов; на основе проведенного исследования определены

направления корректировки соответствующей законодательной базы;

• разработаны методы сопоставительного анализа

финансового и операционного лизинга при выборе лизингового режима для

финансирования инвестиционных проектов, отличающиеся тем, что базируются на

учете нетрадиционных факторов (отраслевые особенности лизингополучателей, формы

привлечения ресурсов в течение всего жизненного цикла выпускаемого продукта и

др.);

• предложена методика экспертного анализа и

оценки рисков лизингополучателей при обосновании выбора вида лизинга,

адекватного рассматриваемым условиям хозяйственной деятельности; разработаны

основные инструменты снижения рисков в лизинговой деятельности, и отличаются от

уже известных инструментов учетом специфики конкретных лизинговых отношений;

• обоснованы предложения по нормативному

обеспечению развития лизинговой деятельности в малом и среднем бизнесе,

состоящие в рекомендации включить в соответствующие законодательные нормы новые

для данных предприятий объекты лизинговых сделок и налоговые льготы для

субъектов, участвующих в лизинговых отношениях.

Практическая значимость данного исследования

заключается в разработке предложений по эффективному использованию не только

финансового, но и операционного лизинга при реализации инвестиционной политики

на региональном и локальном уровне. Применение выводов и предложений данного

исследования будет способствовать повышению обоснованности и объективности

экономических решений в ООО "Строительный Альянс", как субъекта

среднего бизнеса.

Список использованной литературы

. Гражданский кодекс

Российской Федерации. Часть первая, статьи 1 - 453 от 30.11.1994. № 51-ФЗ. (в

ред. от 02.11.2013 № 302-ФЗ);

Часть вторая, статьи 454 - 1109 от

26.01.1996. №14-ФЗ (в ред. от 02.07.2013 № 185-ФЗ и от 23.07.2013 № 251-ФЗ);

Часть третья, статьи 1110 - 1224 от 26.11.2001. №146-ФЗ (в ред. от 30.09.2013 №

260-ФЗ).

. Налоговый кодекс Российской

Федерации. Часть первая, статьи 1 - 142 от 31.07.1998. № 146-ФЗ (в ред. от

02.11.2013 № 306-ФЗ);

Часть вторая, статьи 143 - 398 от

5.08.2000. № 117- ФЗ (в ред. от 02.11.2013 № 306-ФЗ).

. Закон о ленд-лизе//Принят

Конгрессом США 11.03.1941.

. Конвенция УНИДРУА "О

международном финансовом лизинге"// Заключена в Оттаве 28.05.1988//

Собрание законодательства РФ. - 1999. - № 32. - Ст. 4040.

. Федеральный закон от

29.10.1998 № 164-ФЗ (в ред. от 28.06.2013 № 134-ФЗ) "О финансовой аренде

(лизинге)"// Российская газета, № 211, 5.11.1998.

. Федеральный закон от

25.02.1999 № 39-Ф3 (в ред. от 12.12.2011 № 427-ФЗ) "Об инвестиционной

деятельности в Российской Федерации, осуществляемой в форме капитальных

вложений"// Российская газета, № 41-42, 04.03.1999.

. Федеральный закон от

09.07.1999 № 160-ФЗ (в ред. от 06.12.2011 № 409-ФЗ) "Об иностранных

инвестициях в Российской Федерации"// Российская газета, № 134,

14.07.1999.

. Таможенный кодекс

Таможенного союза, от 27.11.2009 г.

. Федеральный закон от

4.05.2011 № 99-ФЗ (в ред. 02.07.2013 № 185-ФЗ) "О лицензировании отдельных

видов деятельности"//Российская газета, № 5473, 06.05.2011.

. Постановление Верховного

Совета СССР от 23.11.1989 № 811-I

"О порядке введения в действие Основ законодательства Союза ССР и союзных

республик об аренде"//Ведомости Съезда народных депутатов СССР и

Верховного Совета СССР, № 25, ст. 481, 1989.

. Федеральный закон от

02.12.1990 № 395-I (в ред. от

27.10.2008 № 175-ФЗ) "О банках и банковской деятельности"//Ведомости

съезда народных депутатов РСФСР, № 27, ст. 357, 06.12.1990.

. Методические рекомендации

по расчету лизинговых платежей. Утв. Минэкономики 16.04.1996.

. Абрамова Н.В. Договор

аренды, лизинг: учет и налоги. - М.: НалогИнформ, 2005. - 183 с.

. Агафонова М.Н. Аренда,

лизинг, безвозмездное пользование. - M.: Юстицинформ, 2006. - 286 с.

. Адамов Н.А., Тилов А.А.

Лизинг. - СПб.: Питер, 2006. - 276 с.

. Брейли P., Майерс С.

Принципы корпоративных финансов. Пер. с англ. - М.: Олимп-Бизнес, 1997. - 1088

с.

. Бирман Г., Шмидт С.

Экономический анализ инвестиционных проектов. Пер. с англ. - М.: Банки и биржи:

ЮПИТИ, 1997. - 631 с.

. Бланк И.А. Управление

инвестициями предприятия. - Киев: Ника-Центр, 2003. - 484 с.

. Бочаров В.В. Инвестиции. -

СПб.: Питер, 2008. - 176 с.

. Ван Хорн Дж.К. Основы

управления финансами. Пер с англ./ Гл. ред. серии Я.В. Соколов. - М.: Финансы и

статистика, 2005. - 800 с.

. Валинурова Л.С. Управление

инвестиционной деятельностью. - М.: КноРус, 2005. - 384 с.

. Васильев Н.М., Катырин

С.Н., Лепе Л.Н. Лизинг как механизм развития инвестиций и предпринимательства.

- М.: Дека, 1999. - 280 с.

. Васильева В.В. Договор

аренды: юридические аспекты. - М.: ГроссМедиа, РОСБУХ, 2007. - 200 с.

. Виленский П.Л., Лившиц

В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и

практика. - М.: Дело, 2002. - 490 с.

. Витрянский В.В. Договор

аренды и его виды: прокат, фрахтование на время, аренда зданий, сооружений и

предприятий, лизинг. - М.: Статут, 1999. - 299 с.

. Государственная политика

промышленного развития России: от проблем к действиям. / Под ред. Примакова

Е.М. и Макарова В.Л. - М.: Наука, 2004.

. Газман В.Д. Ценообразование

лизинга. Учебное пособие. - М.: Изд. дом ГУ ВШЭ, 2006. - 543 с.

. Газман В.Д. Лизинг: теория,

практика, комментарии. - М.: Фонд "Правовая культура", 1997. - 142 с.

. Газман В.Д. Рынок

лизинговых услуг. - М.: Фонд "Правовая культура", 1999. - 376 с.

. Газман В.Д. Лизинг в США.

// Лизинг-ревю. - 14.04.2006.

. Газман В.Д. Финансовый

лизинг: учебное пособие для вузов по направлению 521500 "Менеджмент".

- М.: Изд. дом ГУ ВШЭ, 2005. - с. 392.

. Газман В.Д. Развитие

лизингового бизнеса России и его концентрация// Экономический журнал Высшей

школы экономики. - 2005. - № 4. - С. 451-478.

. Газман В.Д., Лизинг становится

дороже// Business quide, Коммерсантъ, Лизинг. - 2006. - № 184. - С. 23-45.

. Гражданское и торговое

право капиталистических государств / Отв. ред.: Е.А. Васильев. - М.: Междунар.

отношения, 1993. - 560 c.

. Горемыкин В.А. Лизинг.

Учебник. - М.: Издательско-торговая корпорация "Дашков и К", 2003. -

944 с.

. Горемыкин В.А. Лизинг.

Учебник. 2-е изд., испр. и доп. - М.: Информационно-издательский дом "

Филинъ", 2006. - 944 с.

. Данилин В.И. Операционное и

финансовое планирование в корпорации: методы и модели. Центр.

экономико-математический ин-т РАН. - М.: Наука, 2006. - 334 с.

. Друбёцкий Я.Н., Цуглевич

В.Н. Инвестиционные ресурсы промышленных предприятий: Учебное пособие. - М.:

Издательство "Экзамен", 2005. - 416 с.

. Игошин Н.В. Инвестиции.

Организация управления и финансирование: учебник для вузов. 2-е изд., перераб.

и доп. М.: ЮНИТИ-Дана, 2002. - 542 с.

. Иванов А.П. Банковский

кредит как форма инвестирования предприятий. // Финансы. - 2005. - № 4. С.

61-65.

. Инвестиции в России. 2007:

Стат. Сб./ Росстат. - М., 2007. С. 136.

. Инвестиции на автомобильном

транспорте: учебное пособие / В.И. Бережной, Е.В. Бережная, О.А. Алексеева и

др. - М.: Финансы и статистика, 2007. - 288 с.

. Инвестиционная

деятельность: учебное пособие / Н.В. Кисилева, Т.В. Боровикова, Г.В. Захарова и