Формирование и использование основных фондов на предприятии, их классификация, оценка показателей эффективности основных фондов

«Формирование

и использование основных фондов на предприятии, их классификация, оценка

показателей эффективности основных фондов»

Содержание

Введение

. Сущность и значение основных

средств (фондов), их состав и структура

. Виды стоимостных оценок основных

средств

. Формы воспроизводства и

совершенствования основных фондов

. Показатели использования основных

производственных фондов

Заключение

Литература

Введение

В условиях рыночных отношений центр

экономической деятельности перемещается к основному звену всей экономики -

предприятию. Именно на этом уровне создается нужная обществу продукция,

оказываются необходимые услуги. На предприятии сосредоточены наиболее

квалифицированные кадры. Здесь решаются вопросы экономного расходования ресурсов,

применения высокопроизводительной техники, технологии. На предприятии

добиваются снижения до минимума издержек производства и реализации продукции.

Разрабатываются бизнес-планы, применяется маркетинг, осуществляется эффективное

управление - менеджмент.

В условиях рыночной экономики выживет лишь то

предприятие, которое наиболее грамотно и компетентно определит требования

рынка, создаст и организует производство продукции, пользующейся спросом,

обеспечит высоким доходом высококвалифицированных работников.

Хозяйственная деятельность промышленного

предприятия складывается из трех непрерывных взаимосвязанных хозяйственных

процессов: снабжение (заготовления и приобретения материально-технических

ресурсов), производства продукции и ее сбыта (реализации). Эти процессы

осуществляются одновременно, для чего используется труд работников, основные и

оборотные средства. Следовательно, важнейшие объекты на промышленном

предприятии - основные и оборотные средства в их движении.

Актуальность выбранной темы обусловлена тем, что

в условиях экономической реформы повышается роль учета и рационального

использование всех ресурсов, в том числе и основных средств.

Целью работы является исследование проблемы

формирования и использования основных фондов на предприятии.

1. Сущность и значение основных

средств (фондов), их состав и структура

Основной признак предприятия - наличие в его

собственности, хозяйственном ведении или оперативном управлении обособленного

имущества. Именно оно обеспечивает материально-техническую возможность функционирования

предприятия, его экономическую самостоятельность и надежность. Без

определенного имущества не могут осуществлять свою деятельность ни крупные, ни

малые предприятия, ни индивидуальные предприниматели.

Имущество, находящееся в собственности (владении),

или в оперативном управлении предприятий, организаций и учреждений

подразделяется на недвижимое и движимое.

К недвижимому имуществу относятся земельные

участки недр, обособленные водные объекты и все, что прочно связано с землей,

т.е. объекты, перемещение которых без несоразмерного ущерба их назначению

невозможно, в том числе леса, многолетние насаждения, здания, сооружения. Сюда

же относятся подлежащие государственной регистрации воздушные и морские суда,

суда внутреннего плавания, космические объекты [5].

Движимое имущество включает в себя вещи, не

относящиеся к недвижимым, включая деньги и ценные бумаги.

Помимо деления имущества предприятия на

недвижимое и движимое, оно подразделяется на внеоборотные и оборотные активы,

которые отличаются друг от друга не только физической формой, но и ролью,

местом в производственном процессе, влиянием на экономику предприятия.

В имуществе крупных и средних предприятий доля

внеоборотных активов составляет 65-85%. Состав их представлен на рис. 1.

Рис. 1. Состав внеоборотных активов [9]

Общим признаком внеоборотных активов является

длительный жизненный цикл - не менее года. Он обусловливает длительность

процесса амортизации и низкую скорость их оборота. Отсюда и название - внеоборотные

или низкооборотные активы. Их также называют иммобилизованными фондами.

На предприятиях состав и структура внеоборотных

активов может существенно различаться, однако, как правило, главной

составляющей для большинства предприятий являются длительно иммобилизованные

фонды, а среди них - основные фонды.

Длительно иммобилизованными считаются реальные

ценности и нематериальные активы, используемые предприятием в различных сферах

деятельности на протяжении определенного амортизационного периода, превышающего

год.

Основные фонды являются наиболее значимой

составной частью имущества предприятия и его внеоборотных активов.

Основные фонды - это материально-вещественные

ценности, действующие в неизменной натуральной форме в течение длительного

периода времени и утрачивающие свою стоимость по частям.

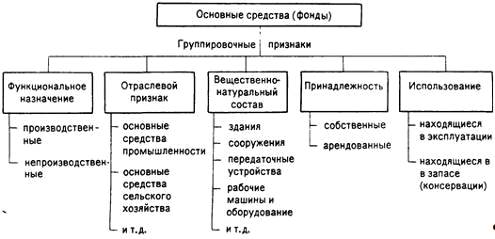

Для учета, оценки и анализа основные средства

(фонды) классифицируются по ряду признаков (рис. 2).

Рис. 2. Классификация основных средств (фондов)

В зависимости от характера участия основных

фондов в процессе расширенного воспроизводства они подразделяются на

производственные и непроизводственные основные фонды [7].

Производственные основные фонды функционируют в

сфере материального производства, неоднократно участвуют в процессе

производства, изнашиваются постепенно, а их стоимость переносится на

изготовляемый продукт по частям по мере использования. Пополняются они за счет

капитальных вложений.

Непроизводственные основные фонды - жилые дома,

детские и спортивные учреждения, другие объекты культурно-бытового обслуживания

трудящихся, которые находятся на балансе предприятия. В отличие от

производственных фондов они не участвуют в процессе производства и не переносят

своей стоимости на продукт, ибо он не создается. Стоимость их исчезает в

потреблении. Фонд возмещения не создается. Воспроизводятся они за счет

национального дохода.

Несмотря на то, что непроизводственные основные

фонды не оказывают непосредственного влияния на объём производства и рост

производительности труда, их постоянное увеличение неразрывно связано с

улучшением благосостояния работников предприятия, с повышением материального и

культурного уровня их жизни, что, в конечном счете, влияет на результаты

деятельности предприятий.

Основные производственные фонды -

материально-техническая база общественного производства. От их объема зависят

производственная мощность предприятия, уровень технической вооруженности труда.

Накопление основных фондов и повышение технической вооруженности труда

обогащают процесс труда, придают труду творческий характер, повышают

культурно-технический уровень общества.

В условиях перехода к рыночной экономике

основные фонды - главная предпосылка, обеспечивающая дальнейший экономический

рост за счет всех факторов интенсификации производства.

В основных фондах воплощена и наиболее важная

часть материальных ресурсов общества.

Основные производственные фонды в зависимости от

степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды,

которые в процессе производства непосредственно воздействуют на предмет труда,

видоизменяя его (машины и оборудование, технологические линии, измерительные и

регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к

пассивным, так как они непосредственно не воздействуют на предмет труда, а

создают необходимые условия для нормального протекания производственного

процесса (здания, сооружения и др.). Для анализа качественного состояния

основных средств на предприятии необходимо знать их структуру. Различают

производственную (видовую), технологическую и возрастную структуру основных

средств.

Под производственной структурой понимается

соотношение различных групп основных производственных фондов (ОПФ) по

вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры

ОПФ является доля активной части в их общей стоимости. Это связано с тем, что

объем выпуска продукции, производственная мощность предприятия, другие

экономические показатели работы предприятия в значительной мере зависят от

величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня

является одним из направлений совершенствования производственной структуры ОПФ

на предприятии.

Производственная структура ОПФ на предприятии

зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня

концентрации, специализации, кооперирования, комбинирования и диверсификации

производства; географического местонахождения и др.

Технологическая структура ОПФ характеризует их

распределение по структурным подразделениям предприятия в процентном выражении

от их общей стоимости. В «узком» плане технологическая структура может быть

представлена, например, как доля отдельных видов станков в общем количестве

станочного парка или как доля автосамосвалов в общем количестве автотранспорта,

имеющегося на предприятии.

Возрастная структура ОПФ характеризует их

распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет;

от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как

средневзвешенная величина. Такой расчет может быть осуществлен как в целом по

предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводиться

к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части),

так как от этого зависят уровень их физического и морального износа, а,

следовательно, и результаты работы предприятия.

Важнейшими факторами, влияющими на структуру

основных производственных фондов, являются: характер выпускаемой продукции,

объём выпуска продукции, уровень механизации и автоматизации, уровень

специализации и кооперирования, климатические и географические условия

расположения предприятий.

Первый фактор влияет на величину и стоимость

зданий, долю транспортных средств и передаточных устройств. Чем больше объем

выпуска продукции, тем выше удельный вес специальных прогрессивных рабочих машин

и оборудования. Такая же картина характерна и в отношении влияния на структуру

фондов третьего и четвертого факторов. От климатических условий зависит доля

зданий, сооружений.

Улучшить структуру основных производственных

фондов позволяет:

• обновление и модернизация оборудования;

• совершенствование структуры оборудования в

результате увеличения доли прогрессивных видов станков и машин, особенно

станков для выполнения финишных операций, автоматических и полуавтоматических

станков, универсальных агрегатных станков, автоматических линий, станков с

числовым программным управлением;

• лучшее использование зданий и сооружений,

установка дополнительного оборудования на свободных площадях;

• правильная разработка проектов строительства и

высококачественное выполнение планов строительства предприятий;

• ликвидация лишнего и малоиспользуемого

оборудования и установка оборудования, обеспечивающего более правильные

пропорции между его отдельными группами.

Учет и планирование основных фондов ведутся в

натуральной и денежной формах. При оценке основных фондов в натуральной форме

устанавливаются число машин, их производительность, мощность, размер

производственных площадей и другие количественные величины. Эти данные

используются для расчета производственной мощности предприятий и отраслей,

планирования производственной программы, резервов повышения выработки на

оборудовании, составления баланса оборудования. С этой целью ведутся

инвентаризация и паспортизация оборудования, учет его выбытия и прибытия.

Денежная, или стоимостная, оценка основных фондов необходима для планирования

расширенного воспроизводства основных фондов, определения степени износа и

размера амортизационных отчислений, объема приватизации.

. Виды стоимостных оценок основных

средств

Оценка основных фондов - это денежное выражение

их стоимости. Применяются три вида их оценки: первоначальная, восстановительная

и остаточная стоимость основных средств [4].

Первоначальная стоимость основных средств -

стоимость, слагающаяся из затрат по их возведению (сооружению) или

приобретению, включая расходы по их доставке и установке, а также иные расходы,

необходимые для доведения данного объекта до состояния готовности к

эксплуатации по назначению.

В условиях переходного периода к рыночным

отношениям расширяются возможности поступления основных средств на предприятия.

Поэтому в зависимости от способа поступления активных основных средств их

первоначальная стоимость определяется следующим образом:

• внесенных учредителями в счет их вклада в

уставный капитал предприятия - по договоренности сторон;

• изготовленных на самом предприятии, а также

приобретенных за плату у других предприятий и лиц - исходя из фактически

произведенных затрат по возведению (сооружению) или приобретению этих объектов,

включая расходы по доставке, монтажу и установке;

• полученных от других предприятий и лиц

безвозмездно, а также в качестве субсидий правительственного органа -

экспертным путем или по данным документов приемки-передачи;

• долгосрочно арендуемых по договоренности

сторон.

Восстановительная стоимость основных средств это

стоимость их воспроизводства в современных условиях. Величина отклонения

восстановительной стоимости основных фондов от их первоначальной стоимости

зависит от темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная

переоценка основных фондов имеет очень важное значение, прежде всего для их

простого и расширенного воспроизводства.

В условиях инфляции переоценка основных фондов

на предприятии позволяет:

• объективно оценить истинную стоимость основных

фондов;

• более правильно и точно определить затраты на

производство и реализацию продукции;

• более точно определить величину

амортизационных отчислений, достаточную для простого воспроизводства основных

фондов;

Остаточная стоимость представляет собой разницу

между первоначальной или восстановительной стоимостью и суммой износа, т.е. это

та часть стоимости основных средств, которая еще не перенесена на производимую

продукцию.

Оценка основных средств по их остаточной

стоимости необходима прежде всего для того, чтобы знать их качественное

состояние, в частности определить коэффициенты годности и физического износа и

составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима

для их учета, анализа и планирования, а также для определения объема, структуры

капитальных вложений.

3. Формы воспроизводства и

совершенствования основных фондов

Основные производственные фонды в процессе их

эксплуатации изнашиваются. Различают два вида износа - физический и моральный.

Под физическим износом понимают постепенную

утрату основными фондами своей первоначальной потребительной стоимости,

происходящую не только в процессе их функционирования, но и при их бездействии

(разрушение от внешних воздействий, атмосферного влияния, коррозии). Физический

износ основных фондов зависит от качества основных фондов, их технического

совершенствования (конструкции, вида и качества материалов, качества постройки

зданий и монтажа станков); особенностей технологического процесса (величины

скорости и силы резания, подачи и т.п.); времени их действия (количества дней

работы в году, смен в сутки, часов работы в смену); степени защиты основных

фондов от внешних условий; качества ухода за основными фондами и их

обслуживания, от квалификации рабочих и их отношения к основным фондам [8].

Физический износ происходит неравномерно даже по

одинаковым элементам основных фондов. Различают полный и частичный износ

основных фондов. При полном износе действующие фонды ликвидируются и заменяются

новыми (капитальное строительство или текущая замена изношенных основных

фондов). Частичный износ возмещается путем ремонта.

Физический износ основных фондов может быть

исчислен отношением фактического срока службы к нормативному, умноженному на

100. Наиболее правильный метод - это обследование состояния объекта в натуре.

Моральный износ - это уменьшение стоимости машин

и оборудования под влиянием сокращения общественно необходимых затрат на их

воспроизводство (моральный износ первой формы); уменьшение их стоимости в

результате внедрения новых, более прогрессивных и экономически эффективных

машин и оборудования (моральный износ второй формы). Под влиянием этих форм

морального износа основные фонды становятся отсталыми по своей технической

характеристике и экономической эффективности.

В современных условиях все большее значение

приобретает учет морального износа. Появление новых, более совершенных видов

оборудования с повышенной производительностью, лучшими условиями обслуживания и

эксплуатации часто делает экономически целесообразным замену старых основных

фондов еще до их физического износа. Несвоевременная замена морально устаревшей

техники приводит к тому, что на ней производится более дорогая и худшего

качества продукция по сравнению с изготовляемой на более совершенных машинах и

оборудовании. Это совершенно недопустимо в условиях рыночной конкуренции.

Основным источником покрытия затрат, связанных с

обновлением основных фондов, в условиях перехода к рыночным отношениям,

самофинансирования предприятий являются собственные средства предприятий. Они

накапливаются в течение всего срока службы основных фондов в виде

амортизационных отчислений.

Амортизация - это денежное возмещение износа

основных фондов путем включения части их стоимости в затраты на выпуск

продукции. Следовательно, амортизация есть денежное выражение физического и

морального износа основных фондов. Амортизация осуществляется в целях полной

замены основных фондов при их выбытии. Сумма амортизационных отчислений зависит

от стоимости основных фондов, времени их эксплуатации, затрат на модернизацию.

Отношение годовой суммы амортизации к стоимости

основных фондов, выраженное в процентах, называется нормой амортизации.

Исчисленная в процентах норма амортизации показывает, какую долю своей

балансовой стоимости ежегодно переносят средства труда на создаваемую ими

продукцию. По установленным нормам амортизационные отчисления включаются в

себестоимость готовой продукции. Расчет нормы амортизации выполняется по

формуле:

, где

, где

Ф1 - первоначальная стоимость

основных фондов, руб.;

Фл - ликвидационная стоимость

основных фондов, руб.;

Та - нормативный срок службы

(амортизационный период) основных фондов, лет.

Уровень норм амортизации определяет

объем ресурсов, необходимых для восстановления изношенной части основных

фондов. С помощью норм амортизации регулируется скорость оборота основных

фондов, интенсифицируется процесс их воспроизводства. Через нормы амортизации и

их дифференциацию по группам основных фондов осуществляется техническая и

производственная политика на предприятии.

Сумма амортизационных отчислений на

полное восстановление основных фондов рассчитывается по формуле:

Аа = На * Ф, где

Ф - среднегодовая стоимость

основных фондов, руб.

Существуют различные формы простого

и расширенного воспроизводства основных фондов. Формы простого воспроизводства

- замена устаревшего средства труда и капитальный ремонт. Предприятия имеют

право создавать ремонтный фонд. Годовая сумма отчислений в ремонтный фонд

определяется предприятием по самостоятельно утвержденным им нормативам. Этот

фонд используется для финансирования всех видов ремонта основных фондов.

Ремонтный фонд может и не

создаваться. Тогда затраты на ремонт включаются непосредственно в себестоимость

продукции, а по непроизводственным фондам погашаются за счет прибыли. Ремонтный

фонд позволяет более равномерно списывать затраты на ремонт.

К формам расширенного

воспроизводства основных фондов относятся новое строительство, расширение

действующих предприятий, их реконструкция и техническое перевооружение,

модернизация оборудования.

Каждая из этих форм решает

определенные задачи, имеет преимущества и недостатки. За счет нового

строительства вводятся в действие новые предприятия, на которых все элементы

основных фондов соответствуют современным требованиям технического прогресса,

решается проблема правильного размещения производительных сил по территории

страны. Однако в период перехода к рыночной экономике, когда происходит спад

производства и многие предприятия прекращают свою деятельность из-за недостатка

средств, предпочтение отдается реконструкции и техническому перевооружению

действующих предприятий. При реконструкции основная часть капитальных вложений

направляется на совершенствование активной части фондов при использовании

старых производственных зданий, сооружений. Увеличение доли затрат на

оборудование дает возможность при том же объеме капитальных вложений получить

больший прирост производства и на этой основе увеличить производительность

труда, снизить себестоимость продукции.

Формой расширенного воспроизводства

основных фондов является и модернизация оборудования, под которой понимается

его обновление в целях полного или частичного устранения морального износа

второй формы и повышения технико-экономических характеристик до уровня

аналогичного оборудования более совершенных конструкций.

Модернизация оборудования может

проводиться по нескольким направлениям:

• усовершенствование конструкций

действующих машин, повышающее их режимные характеристики и технические

возможности;

• механизация и автоматизация

станков и механизмов, позволяющие увеличить производительность оборудования;

• перевод оборудования на

программное управление.

Модернизация оборудования экономически

очень эффективна, если в результате ее проведения возрастает годовой объем

производства, увеличивается производительность труда и снижается себестоимость

продукции. При этом необходимо, чтобы рентабельность производства повышалась.

Последнее может быть достигнуто, если относительный прирост прибыли будет

больше, чем увеличение стоимости производственных фондов в результате затрат на

модернизацию.

4. Показатели использования основных

производственных фондов

При имеющемся техническом уровне и

структуре основных производственных фондов увеличение выпуска продукции,

снижение себестоимости и рост накоплений предприятий зависят от степени их

использования [9].

Все показатели использования

основных производственных фондов могут быть объединены в три группы:

• показатели экстенсивного

использования основных производственных фондов, отражающие уровень

использования их по времени;

• показатели интенсивного

использования основных фондов, отражающие уровень использования по мощности

(производительности);

• показатели интегрального

использования основных производственных фондов, учитывающие совокупное влияние

всех факторов - как экстенсивных, так и интенсивных.

К первой группе показателей

относятся: коэффициент экстенсивного использования оборудования, коэффициент

сменности работы оборудования, коэффициент загрузки оборудования, коэффициент

сменного режима времени работы оборудования.

Коэффициент экстенсивного

использования оборудования (Кэкст) определяется отношением фактического

количества часов работы оборудования к количеству часов его работы по плану:

Кэкст = tобор.ф / tобор.пл., где

обор.ф -

фактическое время работы оборудования, ч;

tобор.пл - время

работы оборудования по норме (устанавливается в соответствии с режимом работы

предприятия и с учетом минимально необходимого времени для проведения

планово-предупредительного ремонта), ч.

Экстенсивное использование

оборудования характеризуется также коэффициентом сменности его работы, который

определяется как отношение общего количества отработанных оборудованием данного

вида в течение дня станко-смен к количеству станков, работавших в наибольшую

смену. Исчисленный таким образом коэффициент сменности показывает, во сколько

смен в среднем ежегодно работает каждая единица оборудования. Упрощенный способ

расчета коэффициента сменности таков: в цехе установлено 270 единиц

оборудования, из которых в первую смену работало 200 станков, во вторую - 190.

Коэффициент сменности составит:

.

.

Предприятия должны стремиться к

увеличению коэффициента сменности работы оборудования, что ведет к росту

выпуска продукции при тех же наличных фондах.

Основные направления повышения

сменности работы оборудования:

• повышение уровня специализации

рабочих мест, что обеспечивает рост серийности производства и загрузку

оборудования;

• повышение ритмичности работы;

• снижение простоев, связанных с

недостатками в организации обслуживания рабочих мест, обеспечении станочников

заготовками, инструментом;

• лучшая организация ремонтного

дела, применение передовых методов организации ремонтных работ;

• механизация и автоматизация труда

основных, и особенно вспомогательных рабочих. Это позволит высвободить рабочую

силу и перевести ее с тяжелых вспомогательных работ на основные работы во

вторую и третью смены.

Коэффициент загрузки оборудования

также характеризует использование оборудования во времени. Устанавливается он

для всего парка машин, находящихся в основном производстве. Рассчитывается как

отношение трудоемкости изготовления всех изделий на данном виде оборудования к

фонду времени его работы. Таким образом, коэффициент загрузки оборудования в

отличие от коэффициента сменности учитывает данные о трудоемкости изделий.

На основе показателя сменности

работы оборудования рассчитывается и коэффициент использования сменного режима

времени работы оборудования. Он определяется делением достигнутого в данном

периоде коэффициента сменности работы оборудования на установленную на данном

предприятии (в цехе) продолжительность смены.

Однако процесс использования

оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных

простоев важно знать, насколько эффективно используется оборудование в часы его

фактической загрузки. Оборудование может быть загружено неполностью, работать

на холостом ходу и в это время вообще не производить продукции или, работая,

выпускать некачественную продукцию. Во всех этих случаях, рассчитывая

показатель экстенсивного использования оборудования, формально мы получим

высокие результаты. Однако, как видно из приведенных примеров, они еще не позволяют

сделать вывод об эффективном использовании основных фондов.

Полученные результаты должны быть

дополнены расчетами второй группы показателей - интенсивного использования

основных фондов, отражающих уровень их использования по мощности (производительности).

Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного

использования оборудования определяется отношением фактической

производительности основного технологического оборудования к его нормативной

производительности, т.е. прогрессивной технически обоснованной

производительности. Для расчета этого показателя используют формулу:

Кинт = Вф / Вн,

где

Вф -

фактическая выработка оборудованием продукции в единицу времени;

Вн -

технически обоснованная выработка оборудованием продукции в единицу времени

(определяется на основе паспортных данных оборудования).

К третьей группе показателей использования

основных фондов относятся коэффициент интегрального использования оборудования,

коэффициент использования производственной мощности, показатели фондоотдачи и

фондоемкости продукции.

Коэффициент интегрального использования

оборудования определяется как произведение коэффициента интенсивного и

экстенсивного использования оборудования и комплексно характеризует эксплуатацию

его по времени и производительности (мощности).

Обобщающим показателем, характеризующим

использование основных фондов на предприятии, является показатель фондоотдачи.

Показатель фондоотдачи (Фо) рассчитывается по формуле

, где

, где

- стоимость произведенной за год

продукции в натуральном или стоимостном выражении;

Если числитель и знаменатель данной

формулы разделим на среднесписочную численность, то получим

, где

, где

ПТ - производительность труда

(выработка) на предприятии;

W - фондовооруженность труда.

Эта формула может быть использована

для более детального анализа уровня использования основных производственных

фондов. Она показывает взаимосвязь между выработкой и фондовооруженностью

труда. Идеальным вариантом считается вариант, когда выработка на предприятии

растет более быстрыми темпами, чем фондовооруженность труда, так как в этом

случае достигается максимальная эффективность производства.

Обратным показателем фондоотдачи

является фондоемкость продукции.

Среднегодовая стоимость основных

производственных фондов определяется так:

, где

, где

Ф1 - стоимость основных

производственных фондов предприятия на начало года, руб.;

Фввод; Фвыб

- стоимость вводимых (выбывающих) в течение года основных производственных

фондов, руб.;

n1, n2 - количество

полных месяцев с момента ввода (выбытия).

Фондоотдача - важнейший показатель

использования основных фондов. Повышение фондоотдачи - важнейшая

народнохозяйственная задача в период перехода страны к рынку. Следует отметить,

что в условиях научно-технического прогресса значительное увеличение

фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а

также увеличением капитальных вложений, направляемых на улучшение условий

труда, охрану природы и т.п. Факторы, повышающие фондоотдачу, показаны на рис. 3.

Рис. 3. Факторы роста фондоотдачи

основные фонды износ фондоотдача

Заключение

Трудно переоценить народнохозяйственное значение

эффективного использования основных фондов. Решение этой задачи означает

увеличение производства необходимой обществу продукции, повышение отдачи

созданного производственного потенциала и более полное удовлетворение

потребностей населения, улучшение баланса оборудования в стране, снижение

себестоимости продукции, рост рентабельности производства, накоплений

предприятия.

Более полное использование основных фондов

приводит также к уменьшению потребностей в вводе новых производственных

мощностей при изменении объема производства, а следовательно, к лучшему

использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд

потребления, направлению большей части фонда накопления на механизацию и

автоматизацию технологических процессов и т.п.).

Улучшение использования основных фондов означает

также ускорение их оборачиваемости, что в значительной мере способствует

решению проблемы сокращения разрыва в сроках физического и морального износа,

ускорения темпов обновления основных фондов.

Наконец, эффективное использование основных

фондов тесно связано и с другой ключевой задачей современного периода

экономической реформы - повышением качества выпускаемой продукции, ибо в

условиях рыночной конкуренции быстрее реализуется и пользуется спросом

высококачественная продукция.

Успешное функционирование основных фондов

зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы

улучшения их использования. Экстенсивное улучшение использования основных

фондов предполагает, что, с одной стороны, будет увеличено время работы

действующего оборудования в календарный период, а с другой - повышен удельный

вес действующего оборудования в составе всего оборудования, имеющегося на

предприятии.

Важнейшими направлениями увеличения времени

работы оборудования являются:

• сокращение и ликвидация внутрисменных простоев

оборудования путем повышения качества ремонтного обслуживания оборудования,

своевременного обеспечения основного производства рабочей силой, сырьем,

топливом, полуфабрикатами;

• сокращение целодневных простоев оборудования,

повышение коэффициента сменности его работы.

Важным путем повышения эффективности

использования основных фондов является уменьшение количества излишнего

оборудования и быстрое вовлечение в производство неустановленного оборудования.

Омертвление большого количества средств труда снижает возможности прироста

производства, ведет к прямым потерям овеществленного труда вследствие их

физического износа, ибо после длительного хранения оборудование часто приходит

в негодность. Другое же оборудование при хорошем физическом состоянии

оказывается морально устаревшим и списывается физически изношенным.

Существенным направлением повышения

эффективности использования основных фондов является совершенствование их

структуры. Поскольку увеличение выпуска продукции достигается только в ведущих

цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение

основных фондов вспомогательного производства ведет к росту фондоемкости

продукции, так как непосредственного увеличения выпуска продукции при этом не

происходит. Но без пропорционального развития вспомогательного производства

основные цехи не могут функционировать с полной отдачей. Поэтому поиск

оптимальной производственной структуры основных фондов на предприятии -

важнейшее направление улучшения их использования.

Литература

1.

Положение

по бухгалтерскому учету «Учет основных средств» ПБУ 6/97. Приложение к приказу

Минфина РФ от 3.09.97. № 65н.

2.

Методические

указания по бухгалтерскому учету основных средств. Утверждены приказом Минфина

РФ от 20.07.98 №33н.

3.

Андросов

А.М. «Бухгалтерский учет и отчетность в России». - M.: МЕНАТЕПИНФОРМ, 1997.

4.

Вещунова

Н.Л., Фомина Л.Ф. «Бухгалтерский учет на предприятиях различных форм

собственности» - М.: "МАГИС", 1998 г.

5.

Козлова

Е.П., Паршутин Н.В. «Бухгалтерский учет в промышленности» - М.: Финансы и

статистика, 1997 г.

6.

Кожинов

В.Я. «Бухгалтерский учет». - М.: «ЭКЗАМЕН», 1999 г.

7.

Луговой

В.А. «Учет основных средств, нематериальных активов, долгосрочных инвестиций» -

М.: АО «Инкосаудит», 1995.

8.

Щуко

Л.П. «Амортизация имущества организаций» М.: «ГЕРДА», 1999 г.

9.

Экономика

предприятия: Учебник для вузов / Л.Я. Аврашков, В.В. Адамчук, О.В. Антонова и

др.; Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - 2-е изд., перераб.

и доп. - М.: Банки и биржи, ЮНИТИ, 1998.