Функции менеджмента

СОДЕРЖАНИЕ

Введение

. Сущность и взаимосвязь видов и

функций менеджмента

.1 Сущность функций менеджмента

.2 Взаимосвязь видов и функций

менеджмента

. Характеристика основных

функций менеджмента

.1 Сущность и место планирования в

цикле менеджмента

.2 Организация как функция

управления

.3 Мотивация как одна из основных

функций менеджмента

.4 Функция контроля

. Практические аспекты использования

механизмов мотивации как одной из основных функций менеджмента

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

Менеджмент − это умение организовать

работу других людей. Специалист по менеджменту Л. Аллен писал: «...Самой важной

способностью, которой должен обладать руководитель, является способность

получения результатов через других... Как только задачи превышают силы одного

человека, секрет его поведения кроется в умении умножения своих сил посредством

работы других людей... В какой мере он умело передает власть, в такой мере он

умело руководит».

Актуальность рассматриваемой темы состоит в том,

что проблемы эффективности современного менеджмента в Казахстане стоят

достаточно остро: существует традиционная система авторитарного управления,

которая не ассимилировала зарубежные теории и концепции, несмотря на

декларирование следования принципам современного управления.

Не случайно глава государства в своем Послании

Президента народу «Стратегия «Казахстан-2050» - новый политический курс

состоявшегося государства» от 14 декабря 2012 г. подчеркнул этот момент,

выделив, в частности, в качестве отдельного направления новую кадровую

политику: «Ключевое условие успеха новой экономической политики должно быть

подкреплено кадрами. Для этого мы должны:

Совершенствовать управленческий ресурс и резервы

для этого у нас есть. Необходимо внедрять современные инструменты менеджмента и

принципы корпоративного управления в государственном секторе» [1 ].

Целью данной работы является анализ основных

теоретических положений функций менеджмента.

Поставленная цель может быть достигнута

последовательным выполнением задач:

− дать определение функций менеджмента;

−рассмотреть основные характеристики

ключевых функций менеджмента;

− предпринять более детальное обоснование

роли и места основных функций менеджмента;

−представить пути и возможности

использования функций менеджмента в практике, на примере применения

мотивационных теорий.

Поставленные задачи составили структуру работы,

которая представлена тремя главами, разделенными на 7 параграфов, введением,

заключением, списком литературы и приложениями к работе.

Объектом исследования в данной работе являются

отношения по организации эффективного управления в организации.

Предмет анализа в данном исследовании составили

основные функции менеджмента: планирование, организация, мотивация, контроль.

Методы исследований, применяемые при анализе

источников, можно отнести как к общенаучным, так и к специальным. Общим методом

менеджмента как науки является диалектический подход, который предоставляет

возможность правильно решать вопрос усовершенствования форм и методов

управления производством, коммерческой деятельность в условиях переменчивых

экономических ситуаций, предусматривает изучение отдельных аспектов, элементов

и связей системы управления. Это осуществляется при помощи методов наблюдения,

моделирования, анализа, синтеза и обобщения, индукции и дедукции и др.

К наиболее распространенным методам научных

исследований в современном менеджменте принадлежат: переход от изучения

конкретных фактов и цифр к обобщению и выявлению наиболее существенных

причинно-следственных связей внутри самой системы управления, а также между

этой системой и социально-экономическими процессами, которые находятся под

влиянием ее, оценка формы таких связей, классификации факторов, которые

стимулируют или, наоборот, тормозят влияние на развитие их, которое соответственно

отражается на конечных результатах

В процессе разработки темы были изучены и

систематизированы различные источники: учебники и монографии по теории и

практике менеджмента, аналитические материалы, размещенные в специальных

периодических изданиях по изучаемой проблеме.

.

Сущность и взаимосвязь видов и функций

менеджмента

.1 Сущность функций

менеджмента

В процессе функционирования любой организации

(предприятия) ее сотрудники осуществляют определенные действия, которыми должен

управлять корпус менеджеров.

Функции менеджмента (лат. functio −

обязанность, работа, деятельность, внешнее проявление свойств какого-либо

объекта в данной системе отношений) − это конкретный вид управленческой

деятельности, который осуществляется специальными приемами и способами, а также

соответствующая организация работы и контроль деятельности [2, с. 65].

Это означает, что для выполнения той или иной

относительно простой работы необходимо заранее определить, что нужно в итоге

получить, как организовать дело, мотивировать и проконтролировать его

выполнение. Это и есть функции управления. Хотя со временем техника управления

и совершенствовалась, основополагающие управленческие функции остались

сравнительно неизменными [там же, с. 67].

Функции управления имеют специфический характер,

особое содержание и могут осуществляться самостоятельно, однако они почти

всегда неразрывно связаны, более того, они как бы взаимопроникают друг в друга.

Функции управления можно представить как виды управленческого труда, связанные

с воздействием на управляемый объект [3, с. 110] .

Всю многообразную деятельность по управлению

организацией как социотехнической системой можно представить в виде процесса

выполнения ограниченного числа функций.

Функция - объективная составляющая управления,

такая часть управления как целого, проявления которой становятся условием

проявления этого целого.

Ключевыми функциями являются:

планирование;

организация;

мотивация;

контроль [3, с. 111].

Иногда указывается большее число функций, но

любые иные виды управленческой деятельности работают на эти основные функции.

Выполнение всех этих функций пронизано процессами принятия решений и процессами

передачи информации (коммуникациями).

Вкратце можно определить содержание основных

функций следующим образом.

Планирование - стадия процесса управления, на

которой определяются цели деятельности и необходимые для этого средства и

действия.

Организация. Эта функция нацелена на то, чтобы

претворить намеченные планы в жизнь. Она предполагает формирование структуры

организации или определение того, кто именно должен выполнять каждое конкретное

задание, и также обеспечение всем необходимым для нормальной работы -

персоналом, оборудованием, заданиями, денежными средствами и др.

Мотивация. Для обеспечения успешного выполнения

работы и продвижения к намеченным в планах целям менеджер должен побуждать

людей эффективно трудиться. Для этого осуществляется материальное и моральное

стимулирование, создаются условия для проявления активности работников и их

саморазвития.

Контроль - управленческая деятельность,

заключающаяся в проверке и сопоставлении фактических результатов с заданными.

Эта функция осуществляется через наблюдения, проверку всех сторон деятельности,

учет и анализ. По данным контроля корректируются ранее принятые решения.

Все функции связаны между собой действиями

менеджера по принятию решений и коммуникациями. Функции находятся в

определенном круговороте и составляют замкнутый цикл менеджмента. Функции

взаимно связаны и взаимообусловлены. Взаимосвязь функций и цикличность

процесса управления проявляются в том, что движение от стадии планирования к

контролю возможно лишь путем выполнения работ, связанных с организацией

процесса и с мотивированием работающих.

Так, результаты контроля дают импульсы

планированию, коррекции всей остальной деятельности по выполнению функций.

Практически функции взаимопроникают: в любом плане всегда имеется стадия

организации, т.е. создания реальных условий для достижения запланированных

целей; без планов невозможно контролировать результаты; контроль для персонала

может быть мощным мотивационным фактором и т.д.

Схематично цикл менеджмента изображен на рисунке

приложения А.

1.2 Взаимосвязь видов и

функций менеджмента

менеджмент планирование мотивация

функция

Как показывает анализ теоретических основ

менеджмента, управление касается всех видов производительной и общественной

деятельности человека. Он управляет прежде всего собой, своими действиями,

эмоциями, поведением и т.д. В быту и на производстве человек управляет

приборами и механизмами, а также деятельностью других людей. Однако в то же

время он сам является объектом управления. Например, управление океанским

лайнером, подводной лодкой или самолетом осуществляется с помощью управления

приборами и устройствами, установленными на них.

Действия специалистов, осуществляющих управление

техникой, в свою очередь являются объектом управления для других людей, которые

работают в портовых или аэродромных службах и занимаются наведением,

оповещением, навигацией и метеорологией. Все данные службы также управляются своими

руководителями и т.д.

Возникает сложная система управления, подчинения

низших звеньев управления средним, а средних - высшим. Виды управления

различаются по степени его сложности. Например, управление группой людей,

занятых уборкой овощей, и управление компьютерной техникой или информационными

системами значительно отличаются по степени сложности, специальности и

квалификации управляющих.

Все виды управленческой деятельности, имеющие

для менеджмента наиболее важное значение, можно свести в несколько групп, в

каждой из которых есть общие направления руководящей деятельности.

Одним из таких видов является хозяйственное

управление. Оно включает управление производственной, маркетинговой, финансовой

и кадровой службами в государственных и частных предприятиях (организациях).

Хозяйственное управление охватывает широкий крут вопросов жизнедеятельности

данных юридических и физических лиц.

Тесно связано с этим видом техническое

управление. В него входят управление техникой и технологиями; ремонт и

профилактика машин, технических устройств и механизмов; замена устаревшей

техники и технологии; обучение персонала приемам и методам работы; научная

организация труда и ряд других вопросов.

Во всех организациях, где имеет место

коллективный труд, возникла необходимость еще одного вида управленческой

деятельности − управление социально-психологическими вопросами совместной

деятельности людей. На производстве появились специалисты − социологи и

психологи, объектом работы которых стал морально-психологический климат в коллективе,

психологическое состояние отдельных работников, решение социальных вопросов,

организация отдыха, повышение культурного уровня трудящихся и т.д.

Хозяйственное, техническое и

социально-психологическое управление как виды присущи внутрипроизводственной,

внутренней жизни организаций.

Однако предприятия не изолированы от внешнего

окружения, они связаны с деятельностью государственных, общественных и

международных органов и организаций. Эта внешняя среда имеет свои виды

управления: государственное управление, управление общественными организациями

и др. [4, с. 16].

Под воздействием научно-технического прогресса

создаются условия еще для одного самостоятельного вида управленческой

деятельности − креативно-эвристического менеджмента. Менеджеры,

работающие в научных и опытно-конструкторских организациях, руководят

исследованиями и разработкой инновационных проблем, применением на практике

научных и технических открытий и изобретений, математическим моделированием,

разработкой программ для компьютерной техники и другими видами научной и

опытно-конструкторской деятельности.

В сфере материального производства характерными

являются следующие виды управленческой работы:

−управление производством − выбор

основных параметров работы техники и применение технологий, определение объема

выпуска продукции или оказания услуг, расстановка людей, организация подачи

материалов и комплектующих изделий, инструментов, технической документации,

обслуживание и ремонт машин и механизмов, контроль качества и т.д.;

−управление снабжением и сбытом

произведенной продукции − заключение хозяйственных договоров на поставки

и сбыт, организация хранения, упаковки, сортировки и работы транспортных

средств, ведение учета и контроля. Сюда же необходимо отнести и управление

маркетингом, осуществляющим изучение рынков сбыта и поставок сырья, материалов

и энергии, конъюнктура рынка, выработка ценовой политики и организация рекламы;

−управление финансовой деятельностью −

формирование и распределение финансовых ресурсов, составление бюджета и

финансового плана, формирование портфеля инвестиций, оценка текущего и

перспективного финансового состояния организации, работа с кредиторами и т.д.;

−управление кадрами − решение

вопросов подбора, расстановки и обучения работников, улучшение условий их труда

и отдыха, управление социально-психологическими процессами, создание

необходимого морально-психологического климата на предприятии, организация

работы с профсоюзами в разрешении трудовых споров и конфликтов;

−управление эккаутингом − сбор и

обработка информации, анализ хозяйственной деятельности отделов и служб, а также

всей организации, сравнение действительных и плановых показателей, поиск

резервов и ресурсов для улучшения работы и более эффективного использования

потенциала предприятия [4, с. 18].

Данные виды и направления управленческой

деятельности реализуются и проявляются в ее функциях. В зависимости от вида

менеджмента содержание функций приобретает специфику, определенное содержание.

Однако в целом ключевыми функциями являются

перечисленные выше четыре; это определяет логику дальнейшего исследования темы.

Таким образом, можно сформулировать следующие

обобщения из проведенного краткого обзора теоретических основ видов и функций

менеджмента:

− функции менеджмента − это

конкретный вид управленческой деятельности, который осуществляется специальными

приемами и способами, а также соответствующая организация работы и контроль

деятельности;

− все функции связаны между собой

действиями менеджера по принятию решений и коммуникациями;

− все виды управленческой деятельности,

имеющие для менеджмента наиболее важное значение, можно свести в несколько

групп, в каждой из которых есть общие направления руководящей деятельности, а

именно: хозяйственное, техническое и социально-психологическое управление; для

каждой области характерны специфические качества функций управления, однако

цикл менеджмента остается общим для всех областей применения.

2.

Характеристика основных функций

менеджмента

.1 Сущность и место

планирования в цикле менеджмента

Если говорить обобщенно, в процессе планирования

принимается решение о том, какими должны быть цели организации и что должны

делать ее члены, чтобы достичь этих целей. Это подготовка сегодня к завтрашнему

дню, определение того, что требуется и как этого добиться.

План представляет собой сложную

социально-экономическую модель будущего состояния организации [5, с. 86].

Стадии процесса планирования в основном универсальны. Что же касается

конкретных методов и стратегии, то они существенно различаются. Обычно

организация формирует единый план для управления ее общей деятельностью, но в

ее рамках отдельными менеджерами применяются для достижения конкретных целей и

задач организации различные методы. Таким образом, составляется карта пути, по

которому должна пройти организация за конкретный период времени.

Единого метода планирования, который бы

соответствовал каждой ситуации, не существует. Тип планирования и акцент,

который делает менеджер в процессе планирования, зависит от его положения в

организационной иерархии фирмы, т.е. процесс планирования осуществляется

соответственно уровням организации. Так, стратегическое планирование (высший

уровень) - это попытка взглянуть в долгосрочной перспективе на основополагающие

составляющие организации; оценить, какие тенденции наблюдаются в ее окружении;

определить, каким вероятнее всего будет поведение конкурентов. Главная задача

планирования на этом уровне состоит в том, чтобы определить, как организация

будет себя вести в своей рыночной нише.

Тактическое планирование по своей сути сходно со

стратегическим. Разница лишь в том, что если в организации, к примеру, три

начальника различных подразделений, то каждый из них должен координировать или

интегрировать свою деятельность с другими. И это должно быть отражено в плане.

Поэтому их ответственность с точки зрения тактического планирования состоит в

том, чтобы в основу планирования положить идеи, которые были рождены при

стратегическом планировании [6, с. 145].

Планирование осуществляется и на нижнем уровне

организации. Оно называется оперативным планированием. Это − основа основ

планирования. В оперативных планах стандарты деятельности, описание работ и

т.п. вписываются в такую систему, при которой каждый направляет свои усилия на

достижение общих и главных целей организации.

Каждый менеджер на основе оперативного плана

разрабатывает повседневную краткосрочную тактику для того, чтобы обеспечить

правильность всех действий, определить сильные и слабые стороны

функционирования организации. Такой подход создает благоприятные условия для

постоянного самосовершенствования личности.

Все три типа планирования составляют общую

систему, которая называется генеральным, или общим планом, или бизнес-планом

функционирования организации.

Эффективность планирования как функции

управления во многом зависит от того, какими принципами (руководящими

правилами) руководствуются при составлении планов.

Обобщая основные походы к решению этого вопроса,

можно выделить следующие принципы планирования:

) полнота планирования − при планировании

должны учитываться все события и ситуации, которые могут иметь значение для

развития организации;

) точность планирования − при составлении

планов используются современные методы, средства, тактики и процедуры,

обеспечивающие точность прогнозов;

) ясность планирования − цель и меры

планирования должны иметь простые и легкие при воспроизводстве формулировки,

доступные всем членам организации;

) непрерывность планирования − это не

одноразовый акт, а непрерывный процесс;

) экономичность планирования − расходы на

планирование должны находиться в соразмерном отношении с получаемым от

планирования выигрышем [7, с. 78].

Планирование предполагает использование всех

методов, тактик и процедур, которые менеджеры используют для планирования,

прогнозирования и контроля будущих событий. Все виды техники планирования

варьируются от таких традиционных методов, как бюджетные методы, до более

сложных - моделирование, разработка планов или отдельных его разделов на основе

теории игр и проектов сценариев. Использование такой техники планирования

позволяет уменьшать неопределенность, повышает точность прогноза, помогает менеджерам

отслеживать или анализировать факторы, влияющие на план.

Один из наиболее распространенных инструментов,

который используется при планировании, - это бюджетный метод. С его помощью

можно наглядно представить приток и отток наличности, капитала и других

ресурсов [8, с. 148].

Другой прием техники планирования - это анализ

окупаемости. При помощи аналитических данных об окупаемости можно наиболее

точно просчитать и соотнести затраты, доходы и производственные мощности. При

простых проектах анализ окупаемости используется для прогноза количества единиц

товара, которое должно быть продано, чтобы доходы сравнялись с расходами либо

превысили их.

Существуют различные техники планирования,

однако следует иметь в виду, что все методы планирования имеют одну общую цель −

помочь менеджеру наиболее точно предсказать будущее в развитии организации,

поскольку в управленческой жизни постоянно присутствуют случайности и

неопределенное развитие событий.

С помощью функции планирования в определенной

мере решается проблема неопределенности в организации. Планирование помогает

менеджерам лучше справиться с неопределенностью и более эффективно на нее

реагировать [7, с. 79].

2.2 Организация как

функция управления

Организация как функция управления обеспечивает

упорядочение технической, экономической, социально-психологической и правовой

сторон деятельности любой организации. Функция организации нацелена на

упорядочение деятельности менеджера и исполнителей. Поскольку всю работу

выполняют люди, функция управления как организация позволяет определить, кто

именно должен выполнять каждое конкретное задание из большого количества

заданий и какие для этого потребуются средства [9, с. 56].

Из всего множества значений термина

«организация» в смысле управленческой функции чаще всего используются два:

) организация − это структура системы в

виде взаимоотношений, прав, целей, ролей, видов деятельности и других факторов,

которые имеют место, когда люди объединены совместным трудом;

) организация − это процесс, посредством

которого создается и сохраняется структура организации [2, с. 71].

Сущность функции организации состоит в том,

чтобы обеспечить выполнение решения с организационной стороны, т.е. создать

такие управленческие отношения, которые бы обеспечили наиболее эффективные

связи между всеми элементами управляемой системы. Организовать − значит

разделить на части и делегировать выполнение общей управленческой задачи путем

распределения ответственности и полномочий, а также установления взаимосвязей

между различными видами работ.

Функция организации − это те задачи,

которые должен выполнять менеджер в процессе организации деятельности

коллектива, т.е.:

) формирование организационной структуры

управления организацией исходя из размеров организации, ее целей, технологии,

персонала и др.;

) приспособление организационной структуры к

целям и задачам организации;

) подбор людей для конкретной работы и

делегирование им полномочий, прав использования ресурсов организации [10, с.

96].

Совокупность звеньев управления, занимающих

определенную иерархическую ступень в организационной структуре управления, −

уровень управления.

Выделяют три уровня управления:

− институциональный (определение миссии,

целей организации и их ресурсного обеспечения);

−управленческий (решение стратегических и

тактических функциональных задач);

− технический управленческий уровень

(решение оперативных и тактических задач) [Там же, с. 98].

Организационная структура управления выражает

отношение власти и подчинения, которые юридически закрепляются в нормативных

документах (устав, должностные инструкции и др.). Схематично формирование

структуры организации в соответствии с ее целями и направлением деятельности

отражено на рис. приложения Б.

В созданной структуре организации следует задать

режимы работы подразделений, а также регламентировать взаимоотношения между

ними. Для нормального функционирования созданной структуры необходимо

обеспечить ее деятельность ресурсами.

Институционально отражение организационной

функции менеджмента отражено в ее структуре. В цели нашего исследования не

входит подробный анализ организационных структур; однако краткий обзор

необходим для понимания механизма организации управления, расстановки

приоритетов в управленческом менеджменте.

Наиболее приемлемой для простых форм

производства является линейная структура. Отличительными чертами этой структуры

являются прямое воздействие на производство и сосредоточение в одних руках всех

функций руководства. Характеризуется совмещением в звеньях функций и

полномочий, состоит из одних линейных звеньев и обладает тем преимуществом, что

здесь соблюдается принцип единоначалия, простота и четкость связей в уровнях

иерархии [11, с. 114 ].

Данная структура обладает рядом недостатков,

основным из которых является необходимость для руководителя обладать разносторонними

знаниями по всем направлениям деятельности в условиях отсутствия специалистов

по отдельным управленческим функциям.

Функциональная структура отличается тем, что ее

департаменты формируются вокруг основных функций организации. Основные функции

определяются экономической ролью организации. Функции, без которых организация

может обойтись при отсутствии специальной регламентации, обязывающей их

выполнять, относятся к дополнительным.

К основным функциям, как правило, относятся:

сбыт, производство, закупка, финансирование, общее управление, включая

операции, связанные с наймом персонала. Деление функций на основные и

дополнительные носит условный характер и зависит от специфики организации.

Для этой структуры характерны следующие черты:

централизация, высокий профессионализм работников, экономичность (отсутствие

дублирования функций). Основным координационным механизмом этой структуры

является стандартизация процесса труда для неквалифицированного труда и

стандартизация навыков и знаний - для труда профессионального. Недостатки:

чрезмерная перегруженность руководства оперативными вопросами, замедленная

реакция на внешние изменения, узкопрофессиональное видение менеджерами проблем

и, как результат, отсутствие у них системного подхода к решению проблем. Эта структура

не способствует развитию духа новаторства и предпринимательства [11, с. 113 ].

Дивизиональная структура была впервые внедрена в

компаниях «Дженерал моторе», «Дюпон»и др. Эта модель основана на диверсификации

деятельности организации. В ней организации разбиваются на департаменты, каждый

из которых функционирует на отдельном целевом рынке, при этом департаментам

(дивизионам) предоставляется значительная автономия от центрального офиса

организации. Руководитель такого департамента уполномочен решать все вопросы

(как оперативные, так и стратегические), связанные с операциями организации на

соответствующем целевом рынке [12, с. 145].

Одновременно задачи стратегического управления

деятельностью организации в целом остаются за ее головным офисом. В зависимости

от признаков выделения организацией целевых рынков различают клиентские,

продуктовые, региональные департаменты (дивизионы). Основным координационным

механизмом этой структуры является стандартизация выпуска. Преимущества

использования дивизиональной структуры: освобождение корпоративного руководства

от решения оперативных вопросов, быстрая реакция на изменения внешней среды,

организационная гибкость (возможность применения в дивизионах разных

оргструктур, методов управления, степени централизации). Недостатки: возможен

разрыв стратегического и оперативно-тактического уровней управления,

дублирование функций на корпоративном уровне и на уровне дивизионов, затруднены

возможности использования эффекта экономии на масштабе производства, снижение

качества выполнения функциональных задач.

Проектная структура − временная структура,

создаваемая для решения конкретной задачи. Во главе проектной структуры стоит

руководитель, который отвечает за реализацию проекта в заданный срок и в

пределах выделенной сметы. Для осуществления проекта формируется временная

команда лучших специалистов из представителей функциональных служб. По

завершении проекта команда распускается. Преимущества: члены проектной команды

и ее руководитель концентрируются на реализации только одного проекта, решения

принимаются в ходе обсуждения со всеми членами команды, является идеальной для

решения проблем инновационного характера. Недостатки: продолжительный период

адаптации членов команды друг к другу, проблема трудоустройства специалистов по

завершении проекта, дублирование существующих в организации функциональных

служб. Эту структуру целесообразно использовать для реализации очень крупных

проектов инновационного характера [13, с.125 ].

Матричная структура характеризуется наложением

одной структуры на другую: проектной на функциональную, региональной на

товарную и т.д. В отличие от проектной матричная структура является постоянным

образованием, и в ней сотрудники подчиняются одновременно двум руководителям

одного иерархического уровня. Например: ведущий технолог, занятый в проекте

разработки новой технологии производства продукта, подотчетен одновременно

руководителю проекта и начальнику производства.

Матричная структура применяется, когда хотя бы

две переменные (товар, потребитель, регион, технология, сегмент рынка)

становятся одинаково важными для реализации стратегии организации. Основным

координационным механизмом этой структуры являются взаимные согласования.

Преимущества: возможность реализации сразу двух стратегических направлений развития

организации является идеальной для решения проблем инновационного характера,

возможность перераспределять функциональных специалистов между проектами и

избегать дублирования функциональных служб, отсутствие проблемы трудоустройства

специалистов по завершении проекта. Недостатки: чрезвычайно сложна в

управлении, рост управленческого персонала (у каждого специалиста два

начальника). Удлинение сроков принятия решений из-за многочисленных

согласований, борьба за власть и склонность к анархии, характерна система

соперничества, узаконивающая организационные конфликты. Большинство организаций

ограничиваются применением матричной структуры только для некоторых важных

функций [14, с. 214].

Особый аспект организационной функции

менеджмента - делегирование полномочий. Делегирование полномочий означает

передачу ответственности за выполнение части работы, за которую в целом

продолжает нести ответственность руководитель. Таким образом, понятие

«делегирование полномочий» включает в себя такие понятия, как полномочия и

ответственность, без которых оно немыслимо.

Полномочия − это ограниченное,

организационно закрепленное право использовать ресурсы организации и направлять

усилия ее работников на выполнение определенных задач [15, с. 187].

Существует две концепции, описывающие процесс

делегирования полномочий: классическая и современная.

В классической концепции полномочия считаются

делегированными, когда они переданы руководителем подчиненному директивно.

Современная концепция − это концепция

добровольного принятия подчиненным полномочий. Здесь полномочия считаются

делегированными только, когда они приняты подчиненным, а подчиненный согласен с

предлагаемыми ему полномочиями.

Первый подход включает в процесс делегирования

только руководителя, устанавливая его абсолютное первенство. Второй −

включает в рассмотрение процесса делегирования полномочий подчиненного, наделяя

его правом выбора. Таким образом, работник из простого подчиненного

превращается в партнера.

Один из известных примеров строго линейной

передачи полномочий − это иерархия военной организации, армии.

Штабные полномочия − это право советовать

или помогать руководителям, наделенным линейными полномочиями, а также штабному

персоналу. Штабные полномочия могут быть очень ограниченными, фактически чисто

консультативными, или настолько широкими, что разница между ними и линейными

полномочиями практически исчезает. Впервые были применены Александром

Македонским, когда ему потребовалось отделить управление боевыми войсками от

планирования боевых действий [16, с. 213]. Для достижения эффективности

делегирования полномочий необходимо определенные принципы:

а) единоначалие − сотрудник должен иметь

только одного непосредственного начальника, перед которым он должен нести

ответственность за выполнение порученных ему заданий;

б) соответствие − состав и характер

полномочий должен соответствовать составу и характеру задач, поручаемых

работнику;

в) достаточность − масштабы

ответственности не должны превышать индивидуальные возможности сотрудника, т.е.

нельзя требовать от него больше, чем он может сделать;

г) мотивированность является неотъемлемой частью

делегирования полномочий, так как расширение сферы ответственности сотрудника

ведет к увеличению его занятости и должно поощряться;

д) координация [там же, с.215 ].

Для того, чтобы руководитель мог доверять своим

подчиненным, мог быть уверенным, что они правильно поймут задание и выполнят

возложенную на них работу, он должен быть уверен в их профессионализме. Для

этого необходимо проводить постоянное обучение персонала. Получая новые знания

и справляясь с новыми задачами, работник будет приобретать уверенность в себе,

в том, что он сможет справиться с возложенными на него обязанностями и будет

более инициативно принимать полномочия. Но чтобы он мог справиться с работой,

ему требуются определенные ресурсы. Зачастую, формулируя задания, руководитель

забывает наделить работника полномочиями и предоставить ему необходимые

ресурсы: информацию, материалы, техническое обеспечение. Это осложняет

выполнение задания или вовсе делает его невозможным.

2.3 Мотивация как одна

из основных функций менеджмента

Поскольку менеджер достигает целей организации

через своих подчиненных, то в этом смысле функция мотивации является самой

существенной. Мотивация − процесс побуждения себя и других людей к

достижению личных целей и целей организации[17, с. 221 ]. Мотивация к труду,

таким образом, понимается как причины, доводы, основания в пользу трудовой

деятельности. Это внутреннее состояние, определяющее поведение человека.

По оценкам западных специалистов, от 30 до 50 %

работников побуждаются к эффективной работе деньгами. Остальных побуждают к

действию более возвышенные потребности: в знаниях, авторитете, творчестве.

Людьми движут нравственные идеалы, великие цели, моральные убеждения, привычки,

традиции и т.д. [там же, с. 223].

Чтобы на практике эффективно выполнять функцию

мотивации, руководитель должен овладеть современными моделями мотивации с

учетом человеческого поведения и механизмов побуждения к тому или иному

действию.

Теории мотивации разделяются на теории

содержания мотивации и теории процесса мотивации. Для понимания этих теорий

необходимо уяснить смысл главных понятий − «потребности» и

«вознаграждения».

Потребности работников в определенной степени

различаются в зависимости от нескольких причин: от возраста работников, вида

трудовой деятельности, уровня образования и профессиональной подготовки, от

природно-климатических условий, национальных особенностей, традиций, обычаев,

привычек, черт характера, семейного положения и т.д. Напомним определение

потребности: это осознанное отсутствие чего-либо, вызывающее побуждение к

действию. Выделяют первичные и вторичные потребности. Первичные потребности −

физиологические, они заложены генетически: потребность в пище, тепле, отдыхе,

сексуальном удовлетворении и пр. Вторичные потребности по своей природе носят

психологический характер, они возникают в ходе познания и обретения жизненного

опыта. Их еще называют социальными потребностями: потребность в успехе,

уважении, власти, принадлежности к чему-либо или кому-либо и др. [18, с. 243].

Когда потребность ощущается человеком, она

пробуждает в нем состояние устремленности удовлетворить ее (побуждение к

действию).

Потребности можно удовлетворить

вознаграждениями. Вознаграждение −это то, что человек считает для себя

ценным. Менеджеры используют внешние вознаграждения, которые даются

организацией (денежные выплаты, продвижение по службе), и внутренние

вознаграждения, получаемые посредством самой работы (чувство успеха при

достижении цели, чувство содержательности и значимости выполняемой работы и

др.).

Чтобы определить, как и в каких пропорциях нужно

применять внутренние и внешние вознаграждения в целях мотивации, менеджер

должен установить, каковы потребности работников. В этом состоит цель

содержательной теории мотивации.

Из этой группы теорий можно выделить наиболее

известные: теорию иерархии потребностей А. Маслоу, теорию двух факторов Ф.

Герцберга и теорию приобретенных потребностей Ф. Мак-Клелланда.

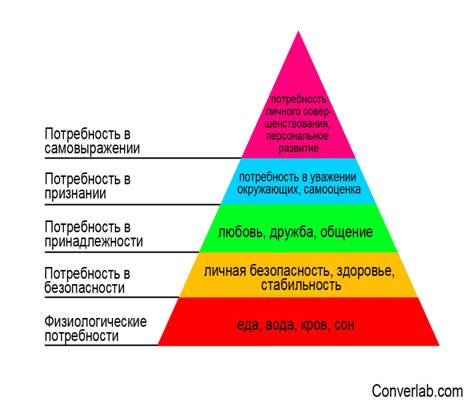

Иерархическая теория, предложенная в 40-е годы

психологом Абрахамом Маслоу, утверждает, что пять основных типов потребностей

образуют иерархическую структуру, которая во многом определяет поведение

человека. На рисунке приложения В изображена пирамида потребностей: нижние ее

ступени образуют первичные потребности (базовые). Потребности третьей,

четвертой и пятой ступеней являются высшими.

Для достижения успеха мотивации необходимо

обеспечить воздействие мотивирующих факторов (вторая группа): ощущение успеха,

признание со стороны окружающих, рост возможностей (возможность делового и

творческого роста).

Теорию двух факторов разработал Ф. Герцберг с

коллегами на основе проведенных в конце 50-х годов XX в. исследований двухсот

инженеров и конторских служащих крупной лакокрасочной фирмы. Целью исследований

было выяснить факторы, оказывающие на работников мотивирующее и демотивирующее

воздействие, влияющие на их чувство удовлетворенности. Служащим были заданы два

вопроса: «Можете ли вы подробно описать, когда после выполнения обязанностей на

работе чувствовали себя особенно хорошо?» и «Можете ли вы подробно описать,

когда после выполнения служебных обязанностей чувствовали себя особенно плохо?»

[18, с. 213]

В результате исследований были определены две

группы факторов, по-разному влияющих на мотивацию труда.

Гигиенические факторы, или факторы «здоровья»,

связаны с окружающей средой, в которой осуществляется работа. К ним относятся

заработная плата, безопасность и условия на рабочем месте (шум, освещенность,

комфорт и т. п.), статус, правила, распорядок, режим работы, качество контроля

со стороны руководства, отношения с коллегами и подчиненными. Сами по себе они

не вызывают удовлетворенности у работников, но их ухудшение или отсутствие

порождает неудовлетворенность трудом и демотивацию.

Мотивирующие факторы связаны с характером и

сущностью работы. Они непосредственно вызывают удовлетворенность трудом,

высокий уровень мотивации и трудовых достижений, являются стимуляторами

эффективного труда. К мотивирующим факторам относятся достижение целей,

возможность успеха и признания, интересное содержание труда, высокая степень

самостоятельности и ответственности, профессионально-должностной рост,

возможность личной самореализации.

Теория мотивации Ф. Герцберга имеет много общего

с теорией А. Маслоу. Гигиенические факторы Ф. Герцберга соответствуют

физиологическим потребностям, потребностям в безопасности и уверенности в

будущем, а его мотивационные факторы сравнимы с потребностями высших уровней А.

Маслоу: в уважении и самовыражении. Но в одном пункте эти теории расходятся. А.

Маслоу рассматривал гигиенические факторы как нечто вызывающее ту или иную линию

поведения (если менеджер предоставляет рабочему возможность удовлетворить одну

из таких потребностей, тот будет работать лучше).

Ф. Герцберг, напротив, считает, что работник

начинает обращать внимание на гигиенические факторы только тогда, когда их

реализация кажется ему неадекватной или несправедливой.

Обобщая результаты своих исследований, Ф.

Герцберг сделал несколько выводов:

−отсутствие гигиенических факторов ведет к

неудовлетворенности трудом;

−наличие мотивирующих факторов может лишь

частично компенсировать отсутствие факторов гигиены;

−в обычных условиях наличие гигиенических

факторов воспринимается как естественное и не оказывает мотивационного

воздействия;

−наибольшее положительное мотивационное

воздействие достигается с помощью мотивирующих факторов при наличии факторов

гигиены [19, с. 386]. Практические рекомендации менеджерам по применению

двухфакторной теории Ф. Герцберга можно отразить в следующих тезисах.

Необходимо составить перечень гигиенических и

особенно мотивирующих факторов и позволить подчиненным самостоятельно

определить наиболее предпочтительные.

Руководители должны дифференцированно и

осторожно подходить к использованию различных стимулов и в том случае, когда

потребности низшего уровня в достаточной степени удовлетворены, не делать

ставку на гигиенические факторы как основные.

Менеджерам не следует тратить время и средства

на использование мотивирующих факторов до тех пор, пока не удовлетворены

гигиенические потребности сотрудников.

Мотивирующие факторы эффективно используются при

таких условиях:

− если работники регулярно получают

информацию о позитивных и негативных результатах своей работы;

−если им созданы условия для роста

собственной самооценки и уважения (психологического роста);

−если работникам позволено самостоятельно

составлять расписание своей работы;

−если подчиненные несут определенную

материальную ответственность;

− если они могут открыто и приятно

общаться с руководителями всех уровней управления;

−если подчиненные отчитываются за работу

на доверенном им участке [19, с. 392].

Следующей иерархической теорией потребностей

является теория приобретенных потребностей Ф. Мак-Клелланда. В ней по-своему

представлены высшие уровни потребностей Маслоу, но уже без иерархичности. Дэвид

Мак-Клелланд считал, что людям присущи три потребности: власти, успеха и

причастности [20, с. 326].

Потребность власти выражается как желание

воздействовать на других людей. В рамках иерархической структуры Маслоу

потребность власти попадает куда-то между потребностями в уважении и самовыражении.

Люди с потребностью власти чаще всего проявляют себя как откровенные и

энергичные люди, не боящиеся конфронтации и стремящиеся отстаивать

первоначальные позиции. Зачастую они хорошие ораторы и требуют к себе

повышенного внимания со стороны других. Управление очень часто привлекает людей

с потребностью власти, поскольку оно дает много возможностей проявить и

реализовать ее.

Потребность успеха также находится где-то

посередине между потребностью в уважении и потребностью в самовыражении. Эта

потребность удовлетворяется не провозглашением успеха этого человека, а

процессом доведения работы до успешного завершения.

Люди с высокоразвитой потребностью успеха

рискуют умеренно, любят ситуации, в которых они могут взять на себя личную

ответственность за поиск решения проблемы и хотят, чтобы достигнутые ими

результаты поощрялись вполне конкретно.

Мотивация на основании потребности в

причастности по Мак-Клелланду схожа с мотивацией по Маслоу. Такие люди

заинтересованы в компании знакомых, налаживании дружеских отношений, оказании

помощи другим.

Применение теории Мак-Клелланда может быть

основана на следующих положениях.

Людей, у которых наивысшей является потребность

власти и отсутствует склонность к авантюризму или тирании, а основной является

потребность к проявлению своего влияния, надо заблаговременно готовить к

занятию высших руководящих должностей.

Чтобы мотивировать людей с потребностью успеха,

вы должны ставить перед ними задачи с умеренной степенью риска или возможностью

неудачи, делегировать им достаточные полномочия для того, чтобы развязать

инициативу в решении поставленных задач, регулярно и конкретно поощрять их в

соответствии с достигнутыми результатами.

Люди с развитой потребностью причастности будут

привлечены такой работой, которая будет давать им обширные возможности

социального общения. Их руководители должны сохранять атмосферу, не

ограничивающую межличностные отношения и контакты. Руководитель может также

обеспечить удовлетворение их потребности, уделяя им больше времени и

периодически собирая таких людей.

Рассмотренные теории сосредоточивают внимание на

факторах, которые побуждают действовать и стимулируют деятельность. Эти факторы

включают мотивы, потребности и побуждения.

Другая группа теорий − процессуальные

теории − ориентирована на процесс и концентрирует внимание на выборе

поведения, которое зависит от возможности достижения цели и способно привести к

желаемым результатам. Теории процесса утверждают, что люди оценивают различные

виды поведения через результаты, которые, по их мнению, можно получить.

Процессуальные теории не оспаривают существование потребностей, но считают, что

поведение людей определяется не только ими, а еще и восприятиями и ожиданиями,

связанными с данной ситуацией, и возможными последствиями выбранного человеком

типа поведения [21, с. 109].

Наиболее известные теории процесса:

− теория ожиданий;

− теория справедливости (теория

равенства);

−модель Портера−Лоулера.

Теория ожиданий пытается сосредоточить внимание

на том, почему люди выбирают определенную линию поведения, и объяснить такой

выбор. Теория ожиданий основывается на предположении, что человек направляет

свои усилия на достижение какой-либо цели только тогда, когда будет уверен в

большой вероятности удовлетворения за этот счет своих потребностей или

достижения цели.

Согласно данной теории, для определения

мотивации важно учесть три практически важных фактора:

) ожидания работника в отношении «затрат труда −

результатов». Это соотношение между затраченными усилиями и полученными

результатами;

) ожидания в отношении «результатов −

вознаграждений». Это ожидание определенного вознаграждения или поощрения в

ответ на достигнутый уровень результатов;

) валентность − степень удовлетворенности

вознаграждением. Это ценность вознаграждения в глазах конкретного работника.

Получаемые результаты, вознаграждения носят

вероятностный характер и варьируют от 0 до 1. Это же касается валентности [там

же, с. 105].

Если значение любого из этих факторов будет

мало, то будет слабой и мотивация и низки результаты труда. Приведем простой пример:

мастер попросил работника выполнить сложную и срочную работу и намекнул, что

завершение задания может означать повышение в должности. Так как работа трудная

и на ее выполнение дано мало времени, то ожидание со стороны работника, что

затраченные усилия приведут к выполнению работы в срок, может быть низким

(0,1). При этом валентность может быть высокой (1), потому что для работника

получение вознаграждения за результат имеет очень важное значение (работник всю

жизнь ждал повышения). Однако ожидание того, что результаты повлекут за собой

вознаграждение, невысоко (0,5), ибо мастер не сказал, что повышение − это

уже решенный вопрос, а только намекнул. Учитывая, что максимальный результат

равен 1, можно предположить возникновение проблемы мотивации в связи с

выполнением задания.

Применяя эту теорию на практике, следует иметь в

виду, что наиболее эффективная мотивация достигается, когда люди верят, что их

усилия обязательно позволят им достичь цели и приведут к получению

вознаграждения.

Следует иметь в виду, что люди имеют различные

потребности и конкретное вознаграждение оценивают по-разному. Поэтому менеджер

должен сопоставлять предполагаемое вознаграждение с потребностями сотрудников и

приводить их в соответствие. Следует установить твердое соотношение между

достигнутыми результатами и вознаграждением.

В рамках теории справедливости предполагается,

что люди субъективно оценивают и сравнивают свое вознаграждение с тем, что

получили другие сотрудники за аналогичную работу. Несправедливое, по их

оценкам, вознаграждение приводит к психологическому напряжению. В целом, если

человек считает свой труд недооцененным, он будет уменьшать затраченные усилия.

Поскольку восприятие и оценка справедливости

носят относительный, а не абсолютный характер, то на практике менеджер должен

объяснять, почему существует разница в вознаграждениях.

Модель Портера−Лоулера является

комплексной процессуальной теорией мотивации, включающей элементы теории

ожиданий и теории справедливости. Лайман Портер и Эдвард Лоулер исследовали, от

чего зависит достигнутый сотрудниками результат.

В их модели фигурируют следующие переменные,

между которыми отслеживается взаимосвязь:

− затраченные работником усилия;

−ценность вознаграждения;

− оценка вероятности связи «усилия−вознаграждения»;

− способности и характер работника;

− полученные результаты работы;

− вознаграждение, воспринимаемое как

справедливость;

− степень удовлетворения [21, с. 131].

Вывод, который сделали Л. Портер и Э. Лоулер,

следующий: результативный труд ведет к удовлетворению. Этот вывод

противоположен концепции «человеческих отношений», согласно которой

удовлетворенность ведет к высоким результатам. Портер и Лоулер утверждают, что

чувство выполненной работы (результат) ведет к удовлетворению.

Различные теории мотивации содействуют значительному

усовершенствованию конкретных управленческих подходов.

Направления партисипативного управления таковы:

− работники получают право самостоятельно

решать, каким способом лучше всего выполнить свою работу;

−работникам предоставляется возможность

широкого участия в рационализаторской деятельности;

−работники привлекаются к принятию решения

по поводу выполняемой ими работы;

− работникам предоставляется право

формировать рабочие группы по собственному усмотрению;

− работникам дается право контроля за

количеством и качеством труда [22, с. 124].

Партисипативное управление можно использовать в

следующих случаях:

) когда возрастает зрелость работников, что

делает целесообразным прибегать к децентрализации ответственности при принятии

решений;

) для того, чтобы обеспечить лучшее понимание

решений, повысить их действенность и реализацию;

) при создании механизма профессионального роста

работников и руководителей низшего звена;

) чтобы повысить активность предложений по

«нововведениям».

2.4 Функция контроля

Как было сказано ранее, управление представляет

собой повторяющийся круговорот осуществления функций и принятия решений. Это

непрерывный процесс целенаправленных действий. Планы не всегда претворяются в

жизнь так, как они первоначально были разработаны; люди не всегда четко и

правильно выполняют задачи; внешняя среда меняется, и организация должна

адаптироваться к ней.

Определение того, достигла ли организация своих

целей, следует ли и когда следует начинать процесс адаптации, достигается с

помощью контроля. Иными словами, менеджеры с помощью контроля постоянно

проверяют, насколько то, что происходит в действительности, соответствует тому,

что должно быть.

Можно принять как рабочее следующее определение

контроля: это процесс установления отклонения от предусмотренных величин и

действий людей в хозяйственной деятельности [23, с. 165].

Контроль называют также обратной связью.

Воздействуя на объект управления, получают информацию о новом состоянии. На

основании этой информации принимают новые решения и осуществляют новые

воздействия.

С помощью контроля руководство определяет,

правильны ли его решения, не нуждаются ли они в корректировке; контроль

обнаруживает ошибки в деятельности, следовательно, создает возможность их

устранить, исправить, чтобы выполнить типовые задания и достичь поставленных

целей; он используется для стимулирования успешной деятельности. Таким образом,

контроль можно определить и так: это процесс обеспечения организацией своих

целей.

Функцию контроля выполняет каждый руководитель,

это неотъемлемая часть его должностных обязанностей. Объектом контроля

выступает организация. Внутри организации контролю подвергаются проходящие в

ней процессы и отдельные элементы системы. Скажем, предметом контроля

производства является количество и качество продукции, соблюдение технологии,

сроки выполнения работ. Менеджеры, отвечающие за финансы фирмы, контролируют

доходы и расходы фирмы, сравнивают величину фактически полученной прибыли с

ожидаемой. Менеджера по кадрам интересует все, что связано с людьми: например,

нет ли опозданий, прогулов и других нарушений дисциплины, на какие работы нужен

дополнительный персонал, довольны ли сотрудники своим положением в фирме.

Субъектами контроля выступают как менеджеры

фирмы, так и государственные органы.

Формы контроля очень разнообразны. Например, на

производстве контроль может осуществляться в виде наблюдения с использованием

различных контрольно-измерительных приборов. Для контроля за денежными

средствами применяют финансовые и бухгалтерские документы. Между контролем,

бухгалтерским учетом и анализом хозяйственной деятельности существует тесное

взаимодействие. Бухучет является информационной базой контроля, а анализ −

методом его проведения. Своих подчиненных менеджер может контролировать в форме

письменных отчетов о работе или проводить регулярные совещания и обсуждения

проблем, возникающих в фирме или у отдельных работников [24, с. 143].

Виды контроля: предварительный; текущий;

итоговый (заключительный).

Предварительный контроль осуществляется до

фактического начала работы. Само планирование и создание организационной

структуры позволяют осуществить предварительный контроль. Строгое соблюдение

правил и процедур при выработке планов, четкое написание должностных инструкций,

эффективное доведение формулировки целей до подчиненных − все это способ

убедиться, что планы будут реализованы, а структура будет работать так, как

задумано.

Предварительный контроль используется по

отношению к человеческим, материальным и финансовым ресурсам. Например,

анализируются деловые и профессиональные знания и навыки, необходимые для

выполнения тех или иных должностных обязанностей, устанавливается минимально

допустимый уровень образования или стаж работы в данной области. При приеме на работу

с кандидатом проводится собеседование, выявляется, насколько его характеристики

соответствуют необходимым требованиям.

В отношении материальных ресурсов вырабатываются

стандарты допустимого качества поступающих материалов, материалы проверяют на

соответствие стандартам; тщательно выбираются поставщики для заключения

договоров.

Средством предварительного контроля финансовых

ресурсов является финансовый план. Проработка финансовых вопросов на стадии

составления финансового плана дает уверенность в том, что организация в

процессе работы будет иметь достаточные средства.

Текущий контроль осуществляется непосредственно

на стадии хозяйственного процесса. Его объектом являются подчиненные, а

субъектом − их начальники. Задача этого контроля − своевременно выявить

и скорректировать отклонения, возникающие в ходе работы, от заданных

параметров. Текущий контроль основывается на обратных связях. Простой пример

обратной связи: начальник обнаружил ошибки в работе подчиненных и сообщил им,

что их работа неудовлетворительна. В результате подчиненные исправили ошибки и

усилили свое внимание к выполнению операций. Таким образом, контроль дает

возможность своевременно реагировать на меняющиеся факторы.

Заключительный контроль осуществляется после

выполнения работы. Фактически полученные результаты сравниваются с

установленными ранее. Несмотря на то, что вмешаться в работу уже нельзя, этот

контроль необходим. Он показывает, каких результатов добились люди, вскрывает

упущения и недостатки в работе. Роль этого вида контроля заключается в

следующем: он дает информацию для дальнейшего планирования; способствует

мотивации.

В процедуре контроля выделяются такие этапы:

. Выработка стандартов и критериев.

. Сопоставление с ними реальных результатов.

. Принятие необходимых корректирующих действий.

В качестве стандартов используются цели, которые

являются конкретными, поддаются измерению и имеют временные границы. Такие цели

разрабатываются в форме показателей результативности, позволяющих сопоставить

реально сделанную работу с запланированной.

Второй этап процесса контроля состоит в

сопоставлении реально достигнутых результатов с установленными стандартами.

Необходимо иметь в виду, что контроль должен быть экономически эффективным, т.

е. преимущества системы контроля должны перевешивать затраты на ее

функционирование. Это достигается использованием метода управления по принципу

исключения. Суть его в том, что система контроля должна срабатывать только при

наличии заметных отклонений от стандартов. Для этого руководство решает важную

задачу − устанавливает масштаб допустимых отклонений. Если обнаруживаются

отклонения, которые не выходят за рамки этого масштаба, то такие отклонения не

вызывают тревоги.

Самый трудный и дорогостоящий элемент контроля −

измерение результатов, позволяющих установить, насколько удалось соблюсти

установленные стандарты. Здесь важно правильно выбрать единицу измерения,

установить частоту измерений. Все это определяется спецификой вида

деятельности, подлежащей контролю. Важно помнить следующее: проведение измерений

- не самоцель; в коммерческой деятельности измерения проводятся ради увеличения

прибыли, а не для того, чтобы точно установить, что же происходит на самом

деле. Любая система сбора информации и ее обработки довольно дорога, поэтому

менеджер должен избегать искушения измерить все и как можно точнее.

В обеспечении эффективности контроля важно

довести до сведения соответствующих работников организации как установленные

стандарты, так и достигнутые результаты. Информация должна быть точной,

поступать вовремя, а стандарты поняты сотрудниками.

На третьем этапе менеджер определяет, какие

действия необходимо предпринимать. Такими действиями могут быть:

− невмешательство в работу (ничего не

нужно предпринимать);

− устранение отклонений;

−изменение стандартов в результате их

пересмотра [24, с. 178].

В первом случае фактические результаты совпадают

со стандартами. Во втором следует установить причины отклонений и добиться

возвращения к правильным действиям. Это происходит через изменение некоторых

внутренних переменных. Третий случай предусматривает пересмотр планов, а

следовательно, и стандартов. Стандарты могут оказаться нереальными, так как они

основываются на планах, а планы − это лишь прогнозы будущего. Бывает так,

что в процессе реализации плана становится ясно, что планы составлены слишком

оптимистично и требования стандартов выполнить практически невозможно. Это

сводит на нет мотивацию. Поэтому стандарты пересматриваются в сторону

понижения. Контроль может выявить необходимость пересмотра стандартов в сторону

повышения. Это нередко случается в успешно работающих организациях.

В данном случае необходимо рассмотреть

поведенческие аспекты контроля. В любом случае при разработке контроля менеджер

должен учитывать поведение людей.

Правильно организованный контроль очень важней и

во многом зависит от искусства менеджера. Он должен быть достаточно

требователен, чтобы подчиненные всегда чувствовали ответственность за свои

действия и решения. И в то же время по-настоящему умелый менеджер знает, что

непрерывно контролировать своих подчиненных вредно: они теряют

самостоятельность, инициативу и начинают верить, что без менеджера не смогут

сделать ни шагу.

Есть сферы деятельности, где контроль намеренно

делают видимым. Например, бухгалтер знает о том, что его работа будет проверяться

ревизором, рабочие на производственной линии знают, что изготовленные детали

пройдут проверку в отделе технического контроля, перепроверяется работа

банковских служащих и др. Наглядность контроля имеет цель оказать воздействие

на поведение сотрудников, сконцентрировать их усилия, чтобы предотвратить

ошибки в работе и направить на достижение целей организации.

Менеджеру следует учитывать побочные эффекты

контроля. Один такой эффект − срыв в поведении людей. Это бывает в случае

слишком частого проведения контроля. Другой эффект можно назвать «поведением,

ориентированным на контроль». Люди понимают, что их достижения и ошибки в

областях, где руководство установило стандарты и осуществляет контроль, служат

основанием для распределения вознаграждений и наказаний. Поэтому подчиненные

обычно хотят «хорошо выглядеть» при проверке. Исследованиями выявлена тенденция

сотрудников всячески поддерживать работу в тех областях, где проводятся

измерения, и снижать усилия там, где измерения не проводят.

Специалисты в области менеджмента дают

рекомендации по повышению эффективности контроля:

− установить осмысленные стандарты,

воспринимаемые сотрудниками;

−обсуждать с сотрудниками ожидаемые

результаты;

−устанавливать жесткие, но достижимые

стандарты;

−избегать чрезмерного контроля;

−вознаграждать за достижение стандарта

[24, с. 182].

Таким образом, в результате изучения данной темы

можно сформулировать выводы в форме следующих тезисов.

Функции менеджмента − это конкретный вид

управленческой деятельности, который осуществляется специальными приемами и

способами, а также соответствующая организация работы и контроль деятельности.

Все функции связаны между собой действиями

менеджера по принятию решений и коммуникациями.

Эффективность планирования как функции

управления во многом зависит от того, какими принципами (руководящими

правилами) руководствуются при составлении планов.

Обобщая основные походы к решению этого вопроса,

можно выделить следующие принципы планирования: полнота, точность, ясность,

непрерывность, экономичность планирования.

Планирование предполагает использование всех

методов, тактик и процедур, которые менеджеры используют для планирования,

прогнозирования и контроля будущих событий. Все виды техники планирования

варьируются от таких традиционных методов, как бюджетные методы, до более

сложных - моделирование, разработка планов или отдельных его разделов на основе

теории игр и проектов сценариев

Сущность функции организации состоит в том,

чтобы обеспечить выполнение решения с организационной стороны, т.е. создать

такие управленческие отношения, которые бы обеспечили наиболее эффективные

связи между всеми элементами управляемой системы. Организовать − значит

разделить на части и делегировать выполнение общей управленческой задачи путем

распределения ответственности и полномочий, а также установления взаимосвязей

между различными видами работ.

Функция организации − это те задачи,

которые должен выполнять менеджер в процессе организации деятельности

коллектива, т.е.:

) формирование организационной структуры управления

организацией исходя из размеров организации, ее целей, технологии, персонала и

др.;

) приспособление организационной структуры к

целям и задачам организации;

) подбор людей для конкретной работы и

делегирование им полномочий, прав использования ресурсов организации.

Особый аспект организационной функции

менеджмента - делегирование полномочий. Делегирование полномочий означает

передачу ответственности за выполнение части работы, за которую в целом

продолжает нести ответственность руководитель.

Мотивация − процесс побуждения себя и

других людей к достижению личных целей и целей организации Теории мотивации

разделяются на теории содержания мотивации и теории процесса мотивации. Из

группы теорий содержания можно выделить наиболее известные: теорию иерархии

потребностей А. Маслоу, теорию двух факторов Ф. Герцберга и теорию

приобретенных потребностей Ф. Мак-Клелланда.

Наиболее известные теории процесса: теория

ожиданий; теория справедливости (теория равенства); модель Портера−Лоулера.

Различные теории мотивации содействуют

значительному усовершенствованию конкретных управленческих подходов.

Определение того, достигла ли организация своих

целей, достигается с помощью контроля. Контроль − это процесс

установления отклонения от предусмотренных величин и действий людей в

хозяйственной деятельности.

3. Практические аспекты использования механизмов

мотивации как одной из основных функций менеджмента

Рассмотрев теоретические положения функций

менеджмента, необходимо обратить внимание на практическую сторону, в частности,

на применение механизмов мотивации. На практике осуществлять эту важнейшую

управленческую функцию очень непросто. Труд менеджера в рамках этой функции

осуществляется в таких направлениях:

− работа по совершенствованию

материального вознаграждения сотрудников (материальное стимулирование);

− разработка и осуществление систем и мер

моральных стимулов к труду;

−гарантирование занятости, деловой карьеры,

возможностей повышения квалификации и т.д. [25, с. 210].

Менеджер, помимо этого, должен оценить степень

трудового участия каждого сотрудника или группы.

Есть несколько способов вознаградить людей за

труд:

. Материальное вознаграждение за более интенсивный

труд и лучшее его качество вне зависимости от стажа работника в различной

форме.

. Разовое денежное вознаграждение за выполнение

научных и инженерных работ при их внедрении в производство (премии).

. Повышение в должности, звании, которые в наибольшей

степени соответствуют возможностям работника.

. Поощрение свободным временем или

предоставление возможности работнику самостоятельно планировать свой рабочий

день, ведущее к росту производительности.

. Общественное и личное признание заслуг работника

посредством наград, благодарностей, грамот, прессы, радио, телевидения, похвалы

в соответствующей форме, доверие, предоставление преимуществ и привилегий за

лучшую работу [25, с. 209].

Важно разобраться в вопросе, кого и чем можно

поощрять, как это делать. Однако в любом коллективе можно увидеть не только

тех, кто постоянно стремится к лучшим результатам в труде. В этой связи

возникает вопрос о наказании работников, допустивших промахи в работе,

злоупотребления, хищения, подлоги, нанесшие материальный и моральный урон

фирме.

Говоря о таком способе вознаграждения, как

деньги, нет необходимости убеждать, насколько это важно. В бизнесе деньги −

символ успеха. Формы денежного поощрения могут быть различны: повышение

заработной платы, премии, участие в прибыли фирмы.

Организации заработной платы на предприятии

придается огромное значение. Организация заработной платы осуществляется с

помощью нормативов, тарифной системы, форм и систем заработной платы и т.д.

Тарифная система − совокупность

нормативов, определяющих дифференциацию оплаты труда в зависимости от сложности

и условий труда, форм заработной платы и специфики отрасли.

Формы и системы заработной платы − порядок

ее начисления в зависимости от организационных условий производства и

результатов труда. Мы здесь не будем подробно останавливаться на вопросах,

которые изучаются в рамках других экономических дисциплин. Дадим только

некоторую информацию.

Существует две формы заработной платы: сдельная,

при которой заработная плата начисляется за каждую единицу продукции или

выполнения объема работ, и повременная, при которой заработная плата

начисляется по тарифной ставке или окладу за фактически отработанное время [25,

с. 211 ].

Систем оплаты труда существует очень много,

особенно это касается сдельной формы заработной платы. Назовем две:

. Сдельно-регрессивная система, или «система

дележа премий». При этой системе заработки растут медленнее, чем выработка.

. Система нормирования дневной выработки.

Выплачиваются различные ставки в зависимости от уровня выработки.

Среди систем премирования все большее

распространение получает система «Скэнлон», основанная на заранее определенной

нормативной доле прямых затрат на рабочую силу в общей стоимости условно чистой

продукции (стоимости, добавленной отработкой).

В случае успешной работы предприятия и экономии

на заработную плату образуется премиальный фонд. 25 % этой экономии идет в

резервный фонд, а остальное распределяется между работниками.

Разновидностью этой системы является так

называемая «формула общего коэффициента», основанная на доле расходов на

рабочую силу в объеме реализованной продукции. Обычно это соотношение

относительно стабильно на предприятиях. При помощи этого коэффициента находят

допустимые расходы на заработную плату. Если фактические затраты на заработную

плату меньше, то полученную экономию выплачивают в виде премий.

В системе «Раккер» объем премиального фонда

определяется в виде доли от чистой продукции.

Широко применяются формы коллективного

премирования. В настоящее время они рассматриваются как лучшие. Их также очень

много, но их можно свести к трем основным разновидностям:

. Система участия в распределении прибылей

(заранее определяется доля прибыли, идущая на премии).

. Система участия в результатах работы

предприятия.

. Дивидендная система (участие в прибыли) [25,

с.214 ].

Система участия в распределении прибылей не

носит ярко выраженного стимулирующего характера, что ограничивает ее

распространение. Дело в том, что величина прибыли является результатом всей

коммерческой деятельности предприятия и зависит от размера товарооборота,

состояния рынка сбыта, конъюнктуры, уровня цен и других факторов, а не только

от производственной деятельности.

Системы участия в результатах работы предприятия

строятся на конкретных показателях, премии выплачиваются в результате экономии

издержек, увеличения выработки или улучшения других производственных

показателей.

Дивидендная система − гибрид первых двух

разновидностей, когда учитываются результаты производственной и коммерческой

деятельности предприятий. Это делает ее гораздо более гибкой и расширяет

возможности применения.

Материальное стимулирование практикуется в

различных видах. Большое распространение в британских фирмах получило поощрение

в форме подарков. Процедура награждения может проводиться в соответствии с

достигнутыми успехами: на рабочих местах, на публичных мероприятиях и

празднованиях. Это позволяет популяризовать достижения в области повышения

эффективности работы, ее качества, которые прежде оставались незамеченными.

Безусловно, мотивационному механизму оплаты

труда отводится большая роль, но постоянное повышение уровня оплаты труда не

способствует как поддержанию трудовой активности на должном уровне, так и росту

производительности труда. Применение этого метода может быть полезным для

достижения кратковременных подъемов производительности труда. В конечном итоге

происходит определенное привыкание к этому виду воздействия.

Еще один конкретный способ вознаграждения −

признание. Как ни сильны материальные стимулы, моральные могут быть еще

сильнее. Особенно большое удовольствие доставляет человеку общественное

признание, когда его работу отмечают в присутствии остальных членов коллектива.

Это также повышение в должности, звании.

Следующий способ − свобода. Для некоторых

людей постоянный контроль и опека − только помеха в работе. Если такой

человек справляется с работой, ему можно предоставить больше свободы, например

разрешить часть работы делать дома.

В этом аспекте большой интерес для работников

представляют внедряемые на предприятиях различные новые типы расписаний работы

(гибкий график). Например, скользящий график, при котором разрешается менять

время начала и окончания работы, но при этом необходимо работать полный рабочий

день. Переменный день − это график, при котором разрешается менять

продолжительность рабочего дня (например, работать один день 10 часов, а

другой- 6 часов, но так, чтобы в итоге к концу недели получилось всего 40 часов

или за месяц 160 часов). Гибкое размещение позволяет менять не только часы, но

и расположение работы − можно работать дома, в филиалах и т.п.

Эта форма мотивации нашла широкое применение в

практике зарубежных и отечественных предприятий. По некоторым данным, сегодня

телеработой (работа дома за компьютером) занято около 15 % рабочей силы.

Еще один способ вознаграждения −

перспектива. Многие фирмы теряют своих лучших работников, потому что не дают им

возможности «расти». Если руководитель хочет удержать таких людей, он должен

открывать перед ними перспективу профессионального роста. Это не значит, что

всех хороших работников нужно постоянно передвигать на более высокие должности.

Можно вознаградить иначе, например, поручив новую, более сложную и

ответственную работу с соответствующей оплатой.

Таким образом, менеджеру, занятому разработкой

мотивации труда, важно знать личные и общественные интересы сотрудников,

мотивационную структуру человеческого поведения; знать, к каким последствиям

могут привести вводимые им меры. Важно, чтобы любое решение в сфере мотивации к

труду было гласным, известно из первых рук, понятно и правильно, даже если на

первых порах это решение ущемляет чьи-либо интересы.

ЗАКЛЮЧЕНИЕ

Резюмируя все изложенное в данной работе, можно

сформулировать следующие обобщения из проведенного краткого обзора

теоретических основ видов и функций менеджмента:

− функции менеджмента − это

конкретный вид управленческой деятельности, который осуществляется специальными

приемами и способами, а также соответствующая организация работы и контроль

деятельности;

− все функции связаны между собой

действиями менеджера по принятию решений и коммуникациями;

− все виды управленческой деятельности,

имеющие для менеджмента наиболее важное значение, можно свести в несколько

групп, в каждой из которых есть общие направления руководящей деятельности, а

именно: хозяйственное, техническое и социально-психологическое управление; для

каждой области характерны специфические качества функций управления, однако

цикл менеджмента остается общим для всех областей применения.

Основными функциями менеджмента являются функции

планирования, организации, мотивации, контроля.

Планирование предполагает использование всех

методов, тактик и процедур, которые менеджеры используют для планирования,

прогнозирования и контроля будущих событий. Все виды техники планирования

варьируются от таких традиционных методов, как бюджетные методы, до более

сложных - моделирование, разработка планов или отдельных его разделов на основе

теории игр и проектов сценариев.

Сущность функции организации состоит в том,

чтобы обеспечить выполнение решения с организационной стороны, т.е. создать

такие управленческие отношения, которые бы обеспечили наиболее эффективные

связи между всеми элементами управляемой системы. Организовать − значит

разделить на части и делегировать выполнение общей управленческой задачи путем

распределения ответственности и полномочий, а также установления взаимосвязей