|

2000

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

|

|

|

|

|

|

|

|

В % к итогу

|

Млн. руб.

|

|

Все оказанные услуги

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100,0

|

6036839

|

|

Бытовые

|

14,6

|

10,1

|

9,9

|

9,7

|

9,9

|

9,9

|

9,9

|

9,6

|

9,9

|

595026

|

|

Транспортные

|

25,8

|

21,5

|

21,2

|

20,9

|

21,6

|

20,3

|

19,0

|

19,3

|

19,6

|

1182146

|

|

Связи

|

11,2

|

18,5

|

18,6

|

19,9

|

19,7

|

19,5

|

19,2

|

18,8

|

18,7

|

1126643

|

|

Жилищные

|

6,1

|

5,3

|

5,6

|

5,4

|

5,2

|

5,5

|

5,8

|

5,9

|

5,9

|

357024

|

|

Коммунальные

|

14,2

|

18,3

|

18,0

|

17,6

|

17,6

|

19,3

|

21,1

|

21,8

|

21,1

|

1277647

|

|

Средства размещения

|

…

|

2,6

|

2,7

|

2,7

|

2,6

|

2,4

|

2,3

|

2,3

|

2,3

|

141012

|

|

Услуги культуры

|

1,7

|

2,3

|

2,2

|

1,7

|

1,6

|

1,7

|

1,7

|

1,6

|

1,6

|

98589

|

|

Туристические

|

1,8

|

1,5

|

1,6

|

1,6

|

1,8

|

1,7

|

2,0

|

2,0

|

2,0

|

121545

|

|

Физической культуры и спорта

|

0,4

|

0,7

|

0,6

|

0,6

|

0,6

|

0,6

|

0,6

|

0,6

|

0,6

|

37475

|

|

Медицинские

|

4,6

|

4,8

|

4,9

|

4,7

|

4,8

|

4,9

|

5,1

|

5,2

|

5,5

|

333895

|

|

Санаторно-оздоровительные

|

2,8

|

1,6

|

1,5

|

1,4

|

1,4

|

1,4

|

1,2

|

1,2

|

1,3

|

75622

|

|

Ветеринарные

|

…

|

0,2

|

0,2

|

0,2

|

0,2

|

0,2

|

0,2

|

0,2

|

0,2

|

10417

|

|

Правового характера

|

5,2

|

2,3

|

2,5

|

2,6

|

2,5

|

1,9

|

1,7

|

1,6

|

1,4

|

83546

|

|

Системы образования

|

6,9

|

6,7

|

6,9

|

7,1

|

7,0

|

6,9

|

6,6

|

6,3

|

6,3

|

378931

|

|

Социальные услуги, для граждан пожилого возраста, инвалидов

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

0,1

|

0,1

|

8200

|

|

Другие услуги

|

4,7

|

3,6

|

3,6

|

3,9

|

3,5

|

3,8

|

3,6

|

3,5

|

3,5

|

209120

|

Расширение спектра предоставляемых

услуг на платной основе внесет существенный вклад в повышение качества

социального обслуживания населения. На полученные средства учреждения могут

приобретать современное оборудование, стимулировать работу специалистов и

сотрудников.

Сейчас ускоренно

развиваются рынки информационных и телекоммуникационных, медицинских,

интеллектуальных услуг, рынки продажи автомобилей, особенно иномарок.

Стремительно развивается индустрия развлечений. То есть развивается рынок

платных услуг.

Рост

информационно-телекоммуникационного рынка в России в последние годы превышал

28%. Наиболее динамично развивающимися сегментами этого рынка являются

информационные технологии, а также разработка и продажа программного

обеспечения. Рассмотрим более подробно рынок телекоммуникационных услуг в

России.

1.2 Рынок телекоммуникаций и перспективы его

развития

Развитие телекоммуникационного сектора в России

ставится в ряд первоочередных задач, решение которых способствует повышению

экономического благосостояния страны. На сегодняшний день в списке приоритетов

государственного управления закреплена стратегическая задача - войти в число

мировых лидеров по уровню развития информационно-коммуникационных технологий.

Правительство ставит задачи по обеспечению

высокоскоростного широкополосного доступа в Интернет, мобильной связи

четвертого поколения (4G)

и внедрению цифровых и электронных услуг на территории всей России.

Рынок телекоммуникационных услуг характеризуется

высоким спросом, частыми изменениями и инновациями, а так же своей

многогранностью. В процессе развития выделились несколько сегментов данного

рынка, таких как рынок мобильной связи, рынок проводной телефонной связи,

междугородная и международная связь и рынок телематических услуг. Эти услуги

являются главенствующими в данной сфере, поэтому рассмотрим их более подробно.

Рынок мобильной связи.

Мобильная радиосвязь - способ связи, при котором

доступ к абонентским линиям осуществляется без использования кабеля, а связь с

абонентским устройством осуществляется по радиоканалу.

В России сотовая связь начала внедряться с

1990г., использование началось с 1991г., когда в Санкт-Петербурге компанией

"Дельта Телеком" была запущена первая в России сотовая сеть. К июлю

1997 года общее число абонентов в России составило около 300 тысяч. На 3

квартал 2013 года приходится 239 млн. 521 тыс. абонентов (держателей сим-карт).

В данной сфере наблюдается постоянное снижение тарифов на услуги мобильной

связи, множество дополнительных услуг, таких как мобильный интернет, роуминг,

анти определитель номера, прием и передача мультимедийных сообщений и многое

другое. Так же операторы могут совместно использовать инфраструктуру сети,

сокращая затраты на развертывание сети и текущие издержки.

Инвестиционная и маркетинговая стратегии

мобильных операторов, со стороны государства, не контролируются. В России

лидирующие позиции на рынке сотовой связи занимает, так называемая,

"Большая тройка" (см. рис. 1.1). В нее входят: ОАО "Мобильные

ТелеСистемы" ("МТС") - 71, 7 млн. абонентов, ОАО

"МегаФон" - 64,1 млн. абонентов, ОАО "Вымпел-Коммуникации"

("ВымпелКом", он же "Билайн") - 57,1 млн. абонентов.

Компании сотовых операторов обслуживают как физических, таких и юридических

лиц.

Рис. 1.1 "Рейтинг операторов сотовой связи

по количеству абонентов в России (млн. абонентов)"

По данным шведской компании Ericsson

количество абонентов мобильной связи в мире к 2019 году будет составлять 9,3

млрд. Для сравнения, к концу 2012 года насчитывалось 6,4 млрд. абонентов.

Но и на данном рынке существуют свои проблемы.

Российские операторы могут начать терять доходы от традиционных услуг связи

(передача голоса и текстовых сообщений) из-за перетекания доходов к наложенным

интернет-сервисам (службы мгновенных сообщений, сервисы IP-телефонии,

видео-сервисы, социальные сети и др.). Это объясняется тем, что сервисы

предоставляют услуги, используя сети сотовой связи, однако, как правило, не

платят за это сотовым операторам, получая доход от своих услуг напрямую от

абонентов мобильной связи или за счет рекламы.

Рынок местной телефонной связи.

Проводная телефонная связь (она же фиксированная

и местная) - по типу соединения значительно уступает сотовой связи, поскольку

радиус ее действия не более 100 метров от места, где установлена точка доступа.

В сотовой же связи, точка доступа находится в самом телефонном аппарате.

Положением о государственном

регулировании тарифов на услуги общедоступной электросвязи и общедоступной

почтовой связи, утвержденным постановлением Правительства Российской Федерации

от 24 октября 2005 г. № 637 (далее - Положение) предусмотрено,

что государственному регулированию подлежат тарифы на услуги общедоступной

электросвязи и общедоступной почтовой связи, предоставляемые операторами связи,

являющимися субъектами естественных монополий и включенными в реестр субъектов

естественных монополий.

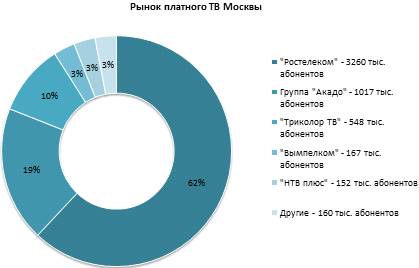

Безусловным лидером на рынке услуг фиксированной

телефонной связи России в настоящее время является национальная

телекоммуникационная компания ОАО "Ростелеком". Она обладает самой

крупной в России магистральной сетью связи протяженностью более 500 тыс. км, а

доля Ростелеком по абонентам составляет не менее 70%.

На сегодняшний день на рынке фиксированной связи

сложилась непростая ситуация, результатом которой становится отток абонентов к

операторам мобильной связи, предлагающим более выгодные условия и тарифы. Но,

несмотря на это, рынок фиксированной связи в России остается высоко востребован

и предоставляется в полном объеме и с надлежащим качеством.

Междугородная и международная телефонная связь.

Для оказания услуг междугородной и международной

связи оператору необходима соответствующая лицензия. На сегодняшний день услуги

дальней связи оказывают следующие компании: ОАО "Ростелеком", ОАО

"Мобильные ТелеСистемы", ОАО "Вымпел-Коммуникации", Orange

Business

Services, ЗАО

"Компания Транс ТелеКом", ОАО "Межрегиональный

ТранзитТелеком", ОАО "МегаФон". Рассмотрим, как формируются

доходы операторов междугородной и международной связи (см. рис. 1.2).

Рис. 1.2 "Доходы операторов дальней

связи"

По оценкам экспертов, 60 % доходов

операторы дальней связи получают от междугородных звонков по России, 25 % - от

вызовов в СНГ, 15 % - в дальнее зарубежье.

Объем междугородной и международной

связи на российском рынке составляет 4,7 млрд. долларов. В ближайшее время и

сотовым, и фиксированным операторам придется вступить в бой с провайдерами

IP-телефонии, тарифы которых гораздо ниже, чем у традиционных компаний связи.

Через Skype и аналогичные системы

передачи голоса по сетям передачи данных сейчас проходит до 10% МГ/МН-трафика,

причем рыночная доля IP-телефонистов ежегодно растет примерно на 2%. Их главный

конек - низкая стоимость звонков, отличающаяся от тарифов классических

операторов в разы. Например, минута звонка в страны СНГ, через IP-оператора

стоит 2,11 руб., в США и Канаду - 1,4 руб., тарифы на Европу начинаются от 1,36

руб. Следует отметить, что IP-телефония не является ценовой панацеей для

пользователей МГ/МН: стоимость минуты разговора с некоторыми странами Европы

через IP может доходить до 30 руб.

Телематические услуги.

Телематические услуги - это

факсимильные службы, службы электронных сообщений, службы голосовых сообщений,

службы аудио/видеоконференции, а также службы доступа к информации, хранящейся

в электронном виде. То есть это взаимодействие пользователя со службой в режиме

запрос-ответ по определенному протоколу. Проще говоря, услуга Интернет.

Данный сегмент рынка является

наиболее быстро развивающимся. В России к концу 2013 года к Интернету

подключено 26,7 млн. абонентов. По прогнозам аналитиков к 2016 году число

абонентской базы составит 39,1 млн. Основными факторами, обеспечивающими

увеличение рынка, являются рост проникновения ПК в домашнем сегменте за счет

снижения их средней стоимости, развитие сетей передачи данных и увеличение

охвата, снижение стоимости тарифных планов.

Всего в мире, на 2012 год,

количество абонентов широкополосного доступа к Сети (DSL, кабель, оптоволокно)

составляет 665,4 млн.

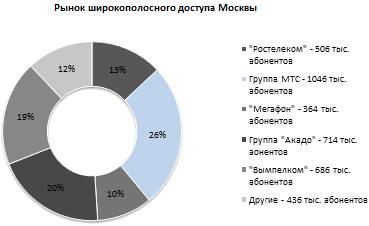

Россия является пятым крупнейшим

рынком широкополосного доступа в Интернет (ШПД) в мире (см. рис. 1.3). На

первом месте рейтинга стран находится Китай (193 миллиона домохозяйств), на

втором - США (89 миллионов), на третьем - Япония (36 миллионов). При этом

Россия каждый год поднимается на одну строчку рейтинга (в 2010 году - 7 место,

в 2012 году - 5 место). Всего в мире к широкополосному доступу подключено более

660 млн. домохозяйств.

Наибольшая доля абонентов

"домашнего" ШПД находятся в городах-миллионниках. На малые города

России приходится 28% абонентской базы.

Рис. 1.3 "Рейтинг стран по

числу абонентов широкополосного доступа за 2012 год"

Телематические услуги связи не

регулируются государством. Тарифы на оказания данных услуг выставляет сам

провайдер.

В планы Минкомсвязи входит довести

уровень проникновения широкополосного доступа до 90-93% по стране к 2018 году.

На данный момент ШПД охватывает около 55% территории страны.

Развитие российского рынка

телекоммуникаций происходит в русле мировых тенденций: уровень проникновения

сотовой связи давно сравнялся с другими странами, операторы предоставляют своим

абонентам самые современные услуги. Количество абонентов различных видов связи,

пользователей Интернета неуклонно увеличивается, финансовые показатели наиболее

крупных предприятий этих отраслей растут год от года.

В 2012 году объем

услуг связи в РФ составил 1,53 триллиона рублей, что на 5,2% больше, чем в 2011

году, следует из отчета Росстата.

Наибольшая доля

доходов была получена от услуг мобильной связи - 679,2 миллиарда рублей (рост

на 5,6%). В 2012 году было подключено 261,9 миллиона сотовых абонентов - на

2,2% больше, чем в 2011 году.

Второе место в структуре выручки от

услуг связи занимают доходы от услуг по присоединению и пропуску трафика,

которые в 2012 году составили 212,5 миллиарда рублей, увеличившись за год на

3,4%. Доходы от документальной электросвязи выросли на 29,3% - до 201,9

миллиарда рублей.

Традиционная телефония демонстрирует

снижение доходов. Сегодня на рынке фиксированной связи сложилась сложная

ситуация, результатом которой становится отток абонентов к операторам мобильной

связи, предлагающим более выгодные тарифы, а также увеличение числа

пользователей IP-телефонии. Несмотря на это, фиксированная телефонная связь в

России остается высоко востребованной и предоставляется в полном объеме с

надлежащим качеством. Так, выручка операторов от услуг международной,

междугородной и внутризоновой связи сократилась в 2012 году на 5,7% - до 87,6

миллиарда рублей. Доходы от местной телефонной связи по сравнению с 2011 годом

сократились на 2,8% - до 158,5 миллиарда рублей. В 2012 году было установлено

42,7 миллиона телефонов (снижение на 2,8%), в том числе в личных домохозяйствах

- 31,3 миллиона (снижение на 3,4%). Ввод таксофонов сократился на 4% - до 175,5

тысячи штук. Таким образом, на рынке фиксированной связи наблюдается стагнация,

востребованность этих услуг снижается; в целом, за последний год объем

потребления в этом сегменте снизился на 22%.

Доходы от услуг почтовой и

специальной связи в 2012 году уменьшились на 1,6% по сравнению с 2011 годом -

до 126,1 миллиарда рублей. В 2012 году получателям было отправлено 1,7

миллиарда единиц письменной корреспонденции (рост на 1,7%).

Особое место среди

всех услуг связи в России занимают телекоммуникационные, при этом на долю

мобильной связи приходится около 40% услуг отрасли. Стремительно развивается

мобильная связь в России - за 11 лет (с 2000 по 2011 гг.) количество абонентов

увеличилось в 80 раз.

Исследовательская

компания J’son & Partners провела исследование рынка телекоммуникаций

России за 2011 год с точки зрения потребителей услуг. Выделяется 3 типа по

потребителей:

1. В2С (Business-to-Consumer) -

конечные потребители;

2. В2В (Business to Business) -

компании, бизнес;

3. B2G

(Business-to-government) - государство.

Общий объем

отечественного рынка основных телекоммуникационных услуг в сегменте B2C достиг

по итогам 2011 года 891 млрд рублей. В сегменте B2B выручка поставщиков от

данных услуг почти в 4,5 раза меньше - 199,6 млрд рублей. Государственный

сектор расходует на эти виды услуг 45 млрд рублей.

Процессы слияний и

поглощений, реорганизации и реформы формируют новый облик отрасли и определяют

ее дальнейшие перспективы развития. В 2009 году стартовала крупнейшая по

масштабу и срокам проведения структурная реформа компании

"Ростелеком", национальной телекоммуникационной компании России. На

первом этапе к "Ростелеком" были присоединены межрегиональные компании

связи. Второй этап был ознаменован слиянием российской государственной

телекоммуникационной компании "Связьинвест" с ОАО

"Ростелеком". Сегодня ОАО "Ростелеком" ставит главной целью

выведение компании в лидеры практически всех сегментов российского рынка услуг

связи. Доход компании составляет 26% совокупного дохода от услуг связи в России

среди операторов связи. В секторе фиксированной телефонной связи конкуренции

ОАО "Ростелеком" не предвидится, компания сохранит за собой не менее

90% рынка.

В 2010 году было

принято решение об объединении еще двух операторов - "Мобильные

ТелеСистемы" (МТС) и "Комстар-Объединенные ТелеСистемы"

(Комстар-ОТС). Участники проекта отмечают, что в результате интеграции для

компаний раскрываются большие перспективы развития бизнеса за счет объединения

финансовых и маркетинговых возможностей. Основной задачей преобразований

является, прежде всего, создание устойчивого и конкурентоспособного

национального оператора, предоставляющего полный спектр услуг на рынке

телекоммуникаций.

По мнению западных

исследователей, в процессе развития российского рынка телекоммуникаций

выделяются два основных направления: внутренняя структурная перестройка

телекоммуникационных компаний и новые тенденции в телекоммуникационном бизнесе

на международной арене. Джефф Крокер, ведущий консультант в области

маркетинговых стратегий, утверждает, что изучение и принятие опыта

международных телекоммуникационных компаний позволит российским операторам

связи сделать большой скачок через промежуточные технологии, продукты, услуги и

бизнес-модели, работавшие в западных телекоммуникационных компаниях в 1970-1990

годах.

Специалисты делают

прогнозы, что, несмотря на отставание российского телекоммуникационного рынка

от мирового, отрасль связи в России вскоре выйдет на следующий этап развития,

что позволит перейти на новый уровень финансов, менеджмента, маркетинга и

технологий в сфере телекоммуникаций.

На втором месте по

величине доходов и темпам роста находятся услуги предоставления доступа к сети

Интернет. Глава Минкомсвязи России Николай Никифоров считает, что обеспечение

всего населения страны доступом в интернет - комплексная задача, решение

которой повлияет на состояние экономики России в целом.

Вообще, рынок услуг

широкополосного доступа в интернет является движущим фактором развития телекоммуникаций

в России. За последние два года количество пользователей услуг ШПД выросло на

20%, а объем трафика - на 80%. Однако при столь высокой динамике роста этого

рынка, уровень проникновения услуг ШПД в России пока далёк от насыщения.

Одним из новейших

направлений в развитии телекоммуникаций является развитие мобильного интернета.

За последние годы мобильный Интернет являлся самым быстрорастущим сегментом

дополнительных услуг в сетях сотовой связи России. По результатам исследования

J’son & Partners Consulting, мобильным интернетом пользуется половина

населения страны, общий объем рынка по итогам 2011 года составил 76 млрд руб.,

увеличившись по сравнению с 2010 годом на 43%.

В основе подобного

роста сегмента мобильного Интернета лежало активное развертывание сетей

третьего поколения, увеличение пользовательской аудитории и потребляемого ими

трафика. Доходы от услуг мобильного доступа в Интернет растут также за счет

значительного роста продаж мобильных устройств (планшетов и смартфонов).

На текущий момент,

услуга мобильного доступа в интернет является самой популярной среди всех

дополнительных услуг (VAS), предлагаемых населению. Такая популярность вызвана следующими

факторами:

1. Увеличение продаж и

наличного парка смартфонов и планшетных ПК;

2. Рост продаж 3G и 4G-USB модемов;

. Улучшение покрытия

операторских 3G/4G-сетей, рост числа пользователей условно-безлимитных тарифных

планов мобильного интернет;

. Конвергенция мобильного и

интернет-пространств

Как заложено в

государственной программе Российской Федерации "Информационное общество

(2011-2020 годы)", число домашних хозяйств, имеющих широкополосный доступ

в сеть Интернет, должно значительно вырасти. Рост будет обеспечен, в частности,

за счет активного развития высокоскоростных мобильных сетей третьего и

четвертого поколений. За счет роста числа широкополосных подключений и

улучшения других комплексных показателей, стирания проблемы "цифрового

неравенства". Россия к 2015 году должна войти в число 20 стран - лидеров

по индексу готовности к информационному обществу и закрепиться на этих позициях

как минимум до 2020 года.

Для активизации и

систематизации деятельности по усовершенствованию телерадиовещания государством

разработана федеральная целевая программа "Развитие телерадиовещания в

Российской Федерации на 2009-2015 годы" от 3 декабря 2009 г. N 985р.

Программа содержит комплекс мер по формированию современной информационной и

телекоммуникационной инфраструктуры.

В результате

реализации основных направлений и мероприятий Стратегии развития информационного

общества в Российской Федерации к 2015 году должен быть достигнут показатель

уровня доступности для населения базовых услуг в сфере информационных и

телекоммуникационных технологий - 100%.

Согласно Плану

деятельности Министерства связи и массовых коммуникаций Российской Федерации на

период 2013-2018 годов, к 2018-му году интернет должен стать таким же

доступным, как электричество, и 80 процентов жителей будут иметь возможность

подключиться к кабельному интернету на скорости 100 Мбит/сек.

В ноябре 2013 года

на встрече с главами крупнейших предприятий отрасли ИКТ глава Минкомсвязи

России Николай Никифоров подчеркнул, что развитие ШПД оказывает положительное

воздействие на рост экономики: "Согласно принятому всемирно коэффициенту,

увеличение проникновения услуг ШПД на 10% обеспечивает потенциал роста ВВП

страны на 1,5%. А мы до конца 2018 года планируем повысить уровень

проникновения более чем на 30%, то есть, поддержим рост ВВП России на уровне

5%".

Ежегодно более 20

млн человек получают возможность доступа к интернету 4G. Строительство

мобильных сетей 4-ого поколения позволит быстрее преодолеть "цифровое

неравенство" между регионами России. С появлением передовых стандартов

мобильной связи доступ в интернет может осуществляться на скорости до 100

Мбит/сек. Сети 4G уже запущены в России и по количеству пользователей 4G Россия

уже на 4-м месте в мире. Они использовались на Универсиаде в Казани и будут

использованы на Зимней Олимпиаде в Сочи.

К 2018-му году

интернет и мобильная связь окончательно проникнут в поезда, самолеты и другие

виды транспорта, будет обеспечено покрытие сотовой связью основных федеральных

трасс. Сеть будет стабильно работать в тоннелях, станциях, в переходах метро и

на наземном транспорте.

Важным направлением

развития телекоммуникаций является Проект "Электронное

правительство", который является частью Федеральной целевой программы

"Информационное общество" и призван обеспечить права граждан и

организаций на доступ к государственным услугам, к информации о структуре и

функциях органов власти и государственных учреждений. Кроме того, целью проекта

является реализация возможностей влияния граждан на деятельность

государственных структур и общественного контроля над работой органов власти.

7 ноября 2013 года

Николай Никифоров представил "Концепцию развития механизмов

государственных и муниципальных услуг в электронном виде" на

Правительственной комиссии по использованию информационных технологий для

улучшения качества жизни и условий ведения предпринимательской деятельности.

Данная концепция была разработана Минкомсвязи и Минэкономразвития и

предоставлена на рассмотрение в Правительство РФ.

Однако, несмотря на

существенную поддержку государства, в отрасли связи и телекоммуникаций имеются

существенные проблемы, сдерживающие полноценное развитие отрасли. Основная

проблема - снижение конкуренции, к примеру, среди мобильных операторов давно

сложился олигополистический рынок. Также проблемами являются существенные

различия в уровнях развития регионов страны, удалённость и малонаселённость

отдельных территорий, низкий уровень жизни части населения.

Сегодня отрасль

телекоммуникаций претерпевает ряд изменений, которые должны ускорить переход к

информационному обществу и усилить конкуренцию. В рамках реформы отрасли

Министерство предлагает пять ключевых мер:

1. Переносимость мобильного

номера.

2. Внедрение принципа

технологической нейтральности.

. Распределение частот на

основе аукционов.

. Перераспределение затрат

фонда универсальной услуги для развития услуг ШПД.

. Либерализация правил

пропуска трафика и новое регулирование межоператорских тарифов.

Таким образом,

можно сделать вывод, что и бизнес и государство ставят перед собой общие

задачи, направленные на развитие телекоммуникационных услуг. Меры

государственной поддержки, инвестиции и инновационные проекты

телекоммуникационных компаний, позволят приблизить важнейшие показатели отрасли

к мировым.

1.3 Качество обслуживания как инструмент

развития рынка

В постиндустриальную эпоху развития новой

экономики сфера услуг приобретает все большую приоритетность, а потребители

услуг становятся все более требовательными в своем выборе. Это ведет к тому,

что лояльность клиентов может быть достигнута лишь при условии высокого

качества обслуживания, обеспеченного инновационными изменениями в различных

сферах деятельности организации. Разработка направлений инновационной

активности организации требует применения адекватных подходов к оценке качества

обслуживания потребителей услуг и качества продукции.

Поскольку "качество" - понятие

субъективное, рассмотрим несколько его трактовок:

Качество продукции - это совокупность объективно

присущих продукции свойств и характеристик, уровень или вариант которых

формируется при создании продукции с целью удовлетворения существующих

потребностей.

В стандарте ИСО 8402-86: "Качество -

совокупность свойств и характеристик продукции или услуги, которые придают им

способность удовлетворять обусловленные или предполагаемые потребности".

Международный стандарт определяет качество как

совокупность характерных свойств, формы, внешнего вида и условий применения,

которыми должны быть наделены товары и услуги для соответствия своему

назначению.

За период, прошедший после начала рыночных

реформ, отечественная сфера услуг вышла на качественно новый уровень развития,

характеризующийся вполне цивилизованными рыночными отношениями.

В нынешних социально-экономических условиях

особую актуальность приобретает государственное регулирование деятельности

отечественной сферы услуг и отдельных сервисных отраслей. Данное регулирование

служит для обеспечения оптимального сочетания государственных контролирующих

мер и справедливых конкурентных условий для производителей услуг, а также для

защиты прав потребителей.

Любой продукт

труда, произведенный для продажи, является товаром. Отсюда, услуги, реализуемые

на различных рынках, выступают в виде самостоятельной и весьма разнообразной

группы товаров.

Рынок услуг совершенно не похож

на другие рынки, главным образом из-за своих характеристик:

1 Неосязаемость,

то есть услуги невозможно продемонстрировать, попробовать, транспортировать,

упаковывать или изучать до получения этих услуг. Покупатель вынужден верить

продавцу на слово.

Для укрепления доверия организация, которая

оказывает услуги, может предпринять ряд мер: повысить осязаемость своей услуги;

заострить внимание на выгодах от данной услуги, привлечь к пропаганде своей

услуги какую-либо знаменитость и т. п.

2 Неразрывность

производства и потребления услуги, то есть специфика услуги заключается в том,

что в отличие от товара, услугу нельзя произвести впрок. Оказать услугу можно

тогда, когда появляется заказ или клиент. С этой точки зрения производство и

потребление услуг тесно взаимосвязаны и не могут быть разорваны. При

неразрывности взаимосвязи производства и потребления услуг степень контакта

между продавцом и покупателем может быть различна. Но многие виды услуг

неотделимы от тех, кто их предоставляет (лечащий врач - осмотр пациента, кассир

- продажа билетов).

Исследования показывают, что в сбыте услуг

требуется больше личного внимания, контактов и получения информации от

потребителей, чем при реализации товаров.

Для обеспечения контроля качества услуг

организации необходимо:

- выделять средства на обучение

квалифицированных специалистов;

следить за степенью удовлетворенности клиентов с

помощью системы "жалоб и предложений".

3 Изменчивость,

то есть качество услуги зависит и от того, кто ее обеспечивает, и где и как она

предоставляется.

Для снижения изменчивости услуг необходимо

выявить причины этого явления. Часто эта изменчивость качества услуг связана с

квалификацией работников, с отсутствием конкуренции, нужной информации, с

личными чертами характера работников данной сферы. Другим источником

изменчивости качества услуг является покупатель.

4.Неспособность услуг к хранению, то есть важной

отличительной чертой услуг является сиюминутность. Если спрос на услугу

становится больше предложения, то этого нельзя исправить. Колебание спроса на

услугу присуще почти всем видам услуг. Как правило, спрос меняется в

зависимости от времени года, дней недели и т. п.

Неспособность услуг к хранению требует

разработки стратегий, которые обеспечивают соответствие спроса и предложения на

услуги.

Четыре вышеизложенных признака относятся к

основным отличительным чертам сервисной деятельности от материального

производства.

В условиях современного рынка, когда

ценовая конкуренция становится более жесткой, маркетологи сферы услуг часто

говорят о том, что очень сложно отличить их услуги от услуг, предоставляемых

конкурентами. Дифференциация услуг связана с определенными проблемами. Прежде

всего, неосязаемость и неразделимость услуги означает, что потребители редко

сравнивают альтернативные предложения до момента покупки услуги так, как это

делают потенциальные покупатели товаров. Разницу в привлекательности или

ценности конкурирующих услуг не могут явно проследить потенциальные

потребители. Поставщики услуг часто используют механизмы ценообразования для

дифференциации своих предложений. Однако стратегию ценообразования очень быстро

могут перенять конкуренты. Более того, жесткая ценовая конкуренция уменьшает

чистую прибыль и не способствует появлению устойчивого дифференцированного

преимущества в долгосрочной перспективе.

Альтернативой ценовой конкуренции

может быть разработка дифференцированного предложения, способов предоставления

и имиджа. Предложение может включать в себя новаторские черты, которые делают

предложения компании отличающимся от предложения конкурентов.

Возникает еще одна проблема, большую

часть нововведений в области услуг нельзя запатентовать, но очень легко

скопировать. Однако организации сферы услуг, регулярно вводящие какие-либо

усовершенствования, обычно получают целый ряд временных преимуществ, а также

репутацию новатора, которая помогает сохранить покупателей, желающих получать

самое лучшее.

Разнообразие услуг подразумевает сложность

стандартизации и контроля качества услуг. В целом, довольно трудно достичь

постоянства качества, но фирмы, которые настойчиво культивируют ориентацию на

потребителя и разрабатывают эффективные схемы внутреннего маркетинга, как

правило, в результате увеличивают возможности дифференциации своей марки,

поскольку качество способа предоставления их услуги на порядок выше, чем у

конкурентов.

Организации сферы услуг могут

дифференцировать предоставление своих услуг тремя способами через людей,

физическую среду и процесс, которые в маркетинге услуг часто называют

дополнительными тремя Р (people, physical environment, process). Фирма может

выделиться при наличии более способных и надежных служащих, непосредственно

контактирующих с клиентами. В процессе этого контакта очень помогает энтузиазм

и сноровка сотрудников. Но более важным фактором успеха компании, как уже было

сказано выше, является акцент на внутреннем маркетинге, а также постоянном

обучении персонала, ориентированного на покупателя. Эти меры помогут улучшить

качество работы сотрудников, что, в свою очередь, сохранит конкурентное

преимущество в способе предоставления услуги. В конечном счете, именно

поддержка и участие всего персонала, задействованного в

"производственном" процессе, жизненно важна для успешного

производства и предоставления услуги, а так же для успеха компании в целом.

Неосязаемость и изменчивость

качества услуг очень усложняет процесс построения устойчивого имиджа марки

услуг. Для разработки собственного имиджа необходимо время, он также не может

быть скопирован у конкурентов. Организации сферы услуг, которые стремятся

выделить свою услугу, создав уникальный имидж, сделав акцент на символике и

создании торговой марки, получат, таким образом, устойчивое преимущество перед

конкурентами.

По мере того как в развитых странах

расширяется доля рынка услуг, маркетологи должны больше знать о маркетинге

услуг. Услуга это деятельность или благо, которую одна сторона может предложить

другой. Она по сути своей неосязаема и не становится ничьей собственностью.

Услуги неосязаемы, процесс их производства и потребления нельзя разделить, их

качество непостоянно и они недолговечны. Каждая характеристика представляет

собой определенную проблему и требует определенных мер для ее решения.

Маркетологи должны сделать услугу более осязаемой; повысить производительность

труда людей, оказывающих услуги, которые неотделимы от своих товаров;

стандартизировать качество и свести к минимуму его изменчивость; учитывая

невозможность хранения услуги, они должны синхронизировать спрос и предложение.

Предприятия сферы услуг обычно

всегда отставали от фирм производителей в принятии и использовании

маркетинговых концепций, но сейчас эта ситуация меняется. Стратегия маркетинга

услуг должна включать в себя не только внешний, но и внутренний маркетинг для

мотивирования служащих, а также двухсторонний маркетинг. Чтобы добиться успеха,

маркетологи услуг должны создавать конкурентную дифференциацию, предлагать

высокое качество услуг и находить способы повышения производительности.

2. Анализ хозяйственной деятельности ОАО МГТС

2.1 ОАО МГТС и его место на современном рынке

телекоммуникационных услуг

ОАО "Московская городская телефонная

сеть" - одна из крупнейших европейских компаний, работающих в сфере

предоставления услуг фиксированной телефонной связи и доступа в интернет.

Основным акционером МГТС с 2011 года является ОАО "МТС" (доля

обыкновенных акций - 99,1%, привилегированных акций - 69,7%).

МГТС обслуживает порядка 4,4 млн. абонентских

линий. Доля компании на московском рынке фиксированной телефонии для частных

пользователей составляет 96 %, на рынке корпоративных клиентов - 48%.

Московская городская телефонная сеть создана в

июле 1882 года. ОАО "МГТС" учреждено 1 июня 1994 года, в соответствии

с Указом Президента Российской Федерации от 1 июля 1992 г. №721 "Об

организационных мерах по преобразованию государственных предприятий,

добровольных объединений государственных предприятий в акционерные

общества", а также постановлением Правительства Российской Федерации от 22

декабря 1992 г. №1003 "О приватизации предприятий связи" и действует

в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом

"Об акционерных обществах" от 26.12.1995 №208-ФЗ, иным действующим

законодательством Российской Федерации, а также Уставом ОАО МГТС.

Основной целью деятельности Общества является

извлечение прибыли путем предпринимательской деятельности. Главными видами

деятельность ОАО МГТС являются:

) оказание услуг связи, в том числе:

услуг местной телефонной связи, в том числе с

использованием таксофонов;

услуг внутризоновой телефонной связи;

услуг связи по предоставлению каналов связи;

услуг связи по передаче данных, в том числе для

целей передачи голосовой информации;

телематических услуг связи;

услуг связи для целей кабельного вещания;

) предоставление информационно-справочных и

сервисных услуг, в том числе по каналу Интернет, издание телефонно-адресных

книг и иных справочников на бумажных и электронных носителях;

) оказание услуг присоединения и услуг по

пропуску трафика другим операторам связи;

) установка, техническое обслуживание и

инкассация таксофонов;

) проектирование, строительство зданий и

сооружений, в том числе реконструкция и капитальный ремонт оборудования и

сооружений связи и многое другое.

Также Общество вправе осуществлять любые виды

деятельности, отвечающие его целям и не запрещенные законодательством.

В соответствии с Уставом Общества в МГТС

действует своя структура управления.

Общее собрание акционеров является Высшим

органом управления Общества. По окончании финансового года проводится годовое

Общее собрание акционеров, оно должно состояться не ранее двух и не позднее

шести месяцев. На годовом Общем собрании акционеров решаются вопросы об

избрании Совета директоров Общества, Ревизионной комиссии Общества, утверждается

аудитор Общества, годовой отчет, годовая бухгалтерская отчетность Общества,

также рассматриваются другие вопросы, отнесенные к компетенции Общего собрания

акционеров.

Участвовать в Общем собрании акционеров

акционеры могут как лично, так и через своего представителя. На основании

данных реестра акционеров Общества, который ведет специализированный

регистратор - ОАО "Реестр", составляется список лиц, имеющих право на

участие в Общем собрании акционеров.

Общее руководство деятельностью Общества

выполняет Совет директоров Общества. Важными целями Совета директоров являются

разработка и анализ общекорпоративной стратегии Общества, контроль за ее

реализацией, повышение капитализации Общества, расширение его рыночных позиций,

достижение и сохранение конкурентоспособности, сохранение устойчивого

финансового положения, увеличение доходов и прибыльности Общества.

Руководство текущей деятельностью Общества

осуществляется Генеральным директором и Правлением Общества. Генеральный

директор и правление подотчетны Совету директоров Общества и Общему собранию

акционеров. Генеральный директор Общества одновременно является председателем

Правления Общества. В соответствии с Уставом Общества Генеральный директор

избирается Советом директоров сроком на 5 лет.

Генеральным директором ОАО МГТС с 05 октября

2012 года по настоящее время является Ершов Андрей Викторович.

Решение по реализации уставных задач и целей

Общества, контроль выполнения текущих и перспективных планов по направлениям

деятельности, утверждение внутренних документов, подготовка материалов,

выносимых на рассмотрение Совета директоров МГТС, лежит на Правлении МГТС.

Контроль над финансово-хозяйственной

деятельностью Общества осуществляет Ревизионная комиссия. Общим собранием

акционеров избирается Ревизионная комиссия в составе 5 человек, на срок до

следующего годового Общего собрания акционеров.

В компетенцию Ревизионной комиссии входит:

проверка достоверности данных, содержащихся в

отчетах и других финансовых документах Общества;

выявление фактов нарушения установленных

правовыми актами Российской Федерации порядка ведения бухгалтерского учета и

представления финансовой отчетности;

выявление фактов нарушения правовых актов

Российской Федерации, в соответствии с которыми Общество осуществляет

финансово-хозяйственную деятельность;

анализ финансово-хозяйственной деятельности

Общества;

оценка экономической целесообразности

финансово-хозяйственных операций Общества.

Проверки осуществляются Ревизионной комиссией по

собственной инициативе, по поручению Общего собрания акционеров, Совета

директоров или по требованию акционеров, владеющих в совокупности не менее чем

10% голосующих акций Общества.

По данным 2013 года ОАО МГТС является акционером

7 компаний (см. таб. 2.1), из которых две предоставляют телекоммуникационные

услуги.

Таблица 2.1 Дочерние и зависимые общества ОАО

МГТС

|

Наименование

общества

|

Кол-во

принадлежащих МГТС акций (шт. обыкновенных именных бездокументарных акций)

|

Участие

МГТС в уставном капитале

|

|

Дочерние

общества

|

|

ЗАО

"АМТ"

|

10

|

100%

|

|

ЗАО

"Петродвор"

|

1

967 118

|

100%

|

|

ЗАО

"ТАСКОМ"

|

4

879

|

100%

|

|

ЗАО

"Пансионат "Приазовье"

|

2

734

|

67,01%

|

|

ЗАО

"МГТС-Недвижимость"

|

1

000 000

|

100%

|

|

MGTS Finance S.A.

|

22

909 758

|

99,99%

|

|

Зависимые

общества

|

|

ОАО

"Интеллект Телеком"

|

484

606 080

|

49,9%

|

Среди вышеуказанных дочерних и

зависимых обществ ЗАО "АМТ" и ЗАО "ТАСКОМ" являются

операционными компаниями, оказывающими услуги на рынке телекоммуникаций. Прочие

компании с участием МГТС, предоставляют услуги в области проектирования,

сертификации в области телекоммуникаций, а также сервисные, консультационные,

информационные, социально-бытовые и оздоровительные услуги.

В 2012 году было создано ЗАО

"МГТС-Недвижимость", ему было передано имущество в соответствии с

разделительным балансом. Право собственности на имущество, указанное в

разделительном балансе, возникло у ЗАО "МГТС-Недвижимость" с даты его

регистрации, т.е. с 2 октября 2012 года.

На финансовый результат деятельности

Компании в 2012 году существенное влияние оказали отчисления в 2011 году в

резервный фонд под обесценение финансовых вложений в ценные бумаги (акции ЗАО

"Объединенные ТелеСистемы МГТС") в размере 1 513 000 тыс. руб. и

доходы по корректировке оценки ценных бумаг по текущей рыночной стоимости (ОАО

"Мобильные ТелеСистемы") в 2012 году в объеме 605 665,3 тыс. руб.

Рассмотрим структуру доходов ОАО МГТС за 2010,

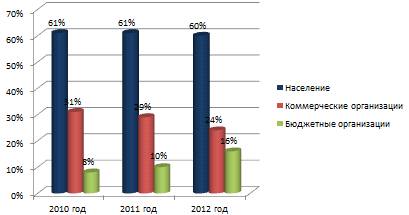

2011, 2012 гг. по категориям абонентов (см. рис. 2.1).

Рис. 2.1 "Структура доходов МГТС по

абонентам за 2010, 2011, 2012 гг."

Основными клиентам ОАО МГТС являются физические

лица, но необходимо отметить, что в 2012 году процент населения снизился на

одну позицию. Это связано с развитием альтернативных технологий связи, таких

как мобильная связь и ip-телефония.

Процент коммерческих организаций так же

снижается с каждым годом, если в 2010 году эта цифра составляла 31%, то на 2012

год приходится уже 24%. Это связано с увеличением процента обслуживания

бюджетных организаций. В июле 2011 года Мэрией Москвы был подписан контракт с

МГТС на обеспечение более 4,5 тысяч столичных учреждений образования, включая

детские сады, школы и колледжи, скоростным доступом в Интернет. А в январе 2012

года МГТС победил в тендере на предоставление услуг видеонаблюдения во дворах и

подъездах Центрального, Западного, Южного административных округов Москвы, а

также в Зеленограде.

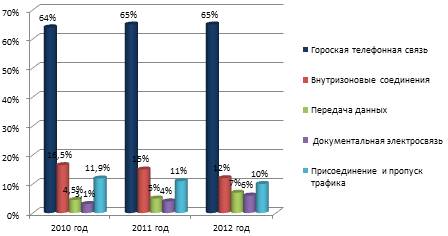

Рис. 2.2 "Структура доходов ОАО МГТС по

услугам связи за 2010, 2011, 2012 гг."

Основную часть выручки ОАО МГТС, составляют

доходы от предоставления услуг связи.

Но стоит отметить, что в последние годы наблюдается

тенденция снижения спроса населения на местные и внутризоновые соединения,

замещения традиционной телефонии сотовой связью и передачей данных, что

приводит к снижению объемов платного абонентского и межоператорского трафика.

Возрастают потребности граждан в скорости

доступа в Интернет, надежности соединения, отсутствию перерывов в подключении.

Подобные требования связаны с развитием интерактивных графически насыщенных

Интернет-сайтов взамен простых веб-страниц, распространением специализированных

Интернет-приложений для обмена сообщениями, видеоматериалами, развитием услуг

IP-TV. Растет потребность в удаленном доступе сотрудников из дома к

корпоративным сервисам.

В сегменте юридических лиц наблюдается

стабильный спрос на услуги ШПД и VPN,

а также рост трафика между IT-системами

различных предприятий.

Значительное внимание, МГТС уделяет

совершенствованию собственной магистральной сети связи, развивая потенциал

которой, компания создает основу для обеспечения растущего спроса на

современные и качественные телекоммуникационные продукты.

В настоящий момент построено 25

тысяч километров оптических линий, к скоростной сети подключена почти половина

из четырех миллионов квартир Москвы, более 650 тысяч абонентов активно

пользуются услугами сети GPON (на 1 ноября 2013 года).

Основная масса заявок на подключение

услуг МГТС идет от потенциальных клиентов, которые хотели бы провести в

квартиру Интернет. Поскольку МГТС работает только с собственниками жилья, то

реальных подключений приходится примерно 60% от поступивших заявок.

Если действующий абонент МГТС

заказывает дополнительную услугу, то процент подключений возрастает, поскольку

действующие абоненты косвенно знакомы с тарифами и условиями оплаты (пример:

Единый счет МГТС) и уже из 100% поступивших заявок 85 % согласны на

подключение.

.2 Анализ хозяйственно-экономических показателей

деятельности ОАО МГТС

Для достоверного отражения результатов финансово

- хозяйственной деятельности в ОАО МГТС ежегодно утверждается Учетная политика

Общества для целей бухгалтерского учета, Учетная политика для целей

налогообложения и Финансовая политика.

Все хозяйственные операции, осуществляемые

ответственными исполнителями организации, оформляются первичными учетными

документами, которые служат основанием для их отражения, в используемой

Компании корпоративной информационной системе управления. Они принимаются к

учету, если составлены по форме, содержащейся в альбомах унифицированных форм

первичной учетной документации, утвержденных Госкомстатом России.

В целях организации системы документооборота в

Компании устанавливается График предоставления первичных учетных документов.

Указанный График документооборота содержит перечень наименований документов с

указанием их форм в разрезе видов хозяйственной деятельности. Так же График определяет

подразделение или лицо, ответственное за составление или передачу документа в

бухгалтерию, должностных лиц, подписывающих документ, сроки доставления

документов в бухгалтерию. Бухгалтерский учет организован в автоматизированной

форме с применением корпоративной информационной системы управления SAP/R3. При

регистрации в системе хозяйственных операций они отражаются в электронных

журналах (регистрах бухгалтерского учета) в хронологической последовательности

и группируются по счетам рабочего плана счетов. Персонифицированный учет

расчетов по заработной плате ведется с использование системы SAP/R3.

Для оптимизации принятия управленческих решений

в ОАО МГТС Приказом Генерального директора утверждена Финансовая политика,

целью которой является рост рыночной стоимости ОАО МГТС и доходности на

вложенный капитал при сохранении финансовой устойчивости.

Финансовой политикой устанавливаются критерии

достижения цели, направления, ответственность за исполнение.

Определение стратегии развития компании

основывается на следующих показателях:

· финансовое моделирование

· инвестиционное планирование

· управление долгом

· управление временно свободными

денежными средствами

· бюджетирование

· система учета и отчетности и

налоговая политика

· управление рисками.

Базой для развития основных показателей является

финансовый анализ деятельности Компании.

Анализ финансово-хозяйственной деятельности

предприятия дает возможность установить степень эффективности функционирования

предприятия. Возьмем данные ОАО МГТС за 2010, 2011, 2012 гг. и проведем анализ

финансовой устойчивости, оценку деловой активности и эффективности деятельности

организации за каждый год.

Рассмотрим основные экономические показатели ОАО

МГТС за 2010, 2011 и 2012 года (табл. 2.2).

В результате деятельности Компании

прибыль от продаж по сравнению с 2011 годом увеличилась на 13,5% и составила 10

620 588 тыс. руб. Данный результат также был достигнут благодаря повышению

эффективности закупочной деятельности, оптимизации расходов и усилению контроля

за расходуемыми средствами.

Таблица 2.2 Экономические показатели ОАО МГТС за

2010, 2011, 2012гг.

|

№ п/п

|

Наименование показателя

|

2010 год, тыс. руб.

|

2011 год, тыс. руб.

|

2012 год, тыс. руб.

|

Темп роста/ снижения на 2011г.,%

|

Темп роста/ снижения на 2012г.

|

|

1.

|

Выручка от продажи товаров, продукции, работ, услуг (без НДС)

|

30 576 080

|

32 114 077

|

34 976 899

|

105,0%

|

108,9%

|

|

2.

|

Себестоимость проданных товаров, продукции, работ, услуг

|

17 546 150

|

17 880 030

|

18 510 227

|

101,9%

|

103,5%

|

|

в % к выручке

|

57,4%

|

55,6%

|

52,9%

|

|

|

|

3.

|

Коммерческие расходы

|

965 418

|

968 077

|

1 008 377

|

100,3%

|

104,2%

|

|

4.

|

Управленческие расходы

|

3 376 705

|

3 023 348

|

3 837 707

|

89,5%

|

126,9%

|

|

в % к выручке

|

11%

|

9,4%

|

10,9%

|

|

|

|

5.

|

Затраты всего (п.2+п.3+п.4)

|

21 888 273

|

21 871 455

|

23 356 311

|

99,9%

|

106,8%

|

|

6.

|

Прибыль (убыток) от продаж

|

8 687 807

|

10 242 622

|

11 620 588

|

117,9%

|

113,5%

|

|

в % к выручке

|

28,4%

|

31,9%

|

33,2%

|

|

|

|

7.

|

Проценты к получению

|

1 230 171

|

1 285 625

|

903 627

|

104,5%

|

70,3%

|

|

8.

|

Проценты к уплате

|

6 951

|

2 742

|

1 623

|

39,4%

|

59,2%

|

|

9.

|

Доходы от участия в других предприятиях

|

0

|

127 065

|

137 376

|

|

108,1%

|

|

10.

|

Прочие операционные доходы

|

4 540 401

|

2 002 615

|

2 199 322

|

80,1%

|

109,8%

|

|

11.

|

Прочие операционные расходы

|

10 630 082

|

5 095 994

|

2 141 144

|

63,3%

|

42,0%

|

|

12.

|

Прибыль (убыток) до налогообложения

|

3 821 346

|

8 559 191

|

12 718 147

|

224,0%

|

148,6%

|

|

13.

|

Налог на прибыль и иные аналогичные платежи

|

2 465 996

|

2 433 849

|

3 061 327

|

98,7%

|

125,8%

|

|

14.

|

Нераспределенная прибыль

|

1 355 350

|

6 125 342

|

9 656 820

|

451,9%

|

157,7%

|

|

15.

|

Рентабельность:

|

|

|

|

по прибыли от продаж, %

|

28,4%

|

31,9%

|

33,2%

|

3,5 п.п.

|

1,3 п.п.

|

|

по чистой прибыли, %

|

4,4%

|

19,1%

|

27,6%

|

14,7 п.п.

|

8,5 п.п

|

|

|

|

|

|

|

|

|

|

|

|

За 2011 год выручка МГТС увеличилась

по сравнению с 2010 годом на 5 %, а за 2012 год на 8,9 %, что является

положительной тенденцией.

По итогам 2012 года Обществом

получена чистая прибыль в размере 9 656 820 тыс. руб., против 6 125 342 тыс.

руб. в 2011 году.

Показатель рентабельности по прибыли

от продаж в отчетном году вырос на 1,3 п. п. и составил 33,2%. Показатель

рентабельности по чистой прибыли - 27,6%, относительно 2011 года увеличение

составило 8,5 п. п.

Анализ финансового состояния можно проводить с

помощью абсолютных и относительных показателей в виде финансовых коэффициентов.

В мировой практике большее предпочтение отдается расчету относительных

показателей, так как они уменьшают влияние инфляции. Сравнение

финансово-экономических коэффициентов с критическими и рекомендуемыми

значениями этих коэффициентов позволяет сделать конкретные выводы о финансовом

состоянии предприятия.

Финансовые коэффициенты характеризуют пропорции

между различными статьями отчетности. Достоинствами финансовых коэффициентов

являются простота расчетов и устранение влияния инфляции. Не существует

каких-то единых нормативных критериев для рассмотренных показателей. Они

зависят от многих факторов: отраслевой принадлежности предприятия, принципов

кредитования, сложившейся структуры источников средств, оборачиваемости

оборотных средств, репутации предприятия и др. Поэтому приемлемость значений

коэффициентов, оценка их динамики и направлений изменения могут быть установлены

только в результате сопоставления по группам.

Коэффициенты финансовой устойчивости.

Финансовая устойчивость - это главный компонент

общей устойчивости организации, так как она является характерным индикатором

стабильно образующегося превышения доходов над расходами. Сущность финансовой

устойчивости определяется эффективным формированием, распределением,

использованием финансовых ресурсов, и формы ее проявления могут быть различны.

Финансовая устойчивость характеризуется

свободным маневрированием денежными средствами и эффективным их использованием

в процессе текущей (операционной) деятельности.

Финансовая устойчивость хозяйствующего субъекта

- это такое состояние его денежных ресурсов, которое обеспечивает развитие

предприятия преимущественно за счет собственных средств, при сохранении

платежеспособности и кредитоспособности при минимальном уровне

предпринимательского риска.

На предприятии рассчитываются следующие

показатели финансовой устойчивости:

Коэффициент независимости (автономии). Он

показывает, в какой степени объем используемых предприятием активов сформирован

за счет собственного капитала, а также долю собственного капитала в валюте

баланса. Рассчитывается по следующей формуле:

Где ИБ -итог баланса, КР - капитал и резервы

(итог 3-го раздела баланса).

год:

год:

2012 год:

Считается, что нижний предел этого показателя -

0,6. У нас значение коэффициентов находится на более высоком уровне, это

значит, что все обязательства предприятия могут быть покрыты его собственными

средствами и зависимости от кредиторов ОАО МГТС не имеет.

Коэффициент маневренности

собственного капитала:

Где КР - капитал и резервы, ВА - внеоборотные

активы.

год:

год:

год:

Он показывает, какую долю занимает

собственный капитал, инвестируемый в оборотные активы, в общей сумме

собственного капитала (т.е. какая часть собственного капитала находится в

высокооборачиваемой и высоколиквидной его форме).

Коэффициент маневренность

собственных средств зависит от структуры капитала и специфики отрасли,

рекомендован в пределах от 0.2-0.5, но универсальные рекомендации по его

величине и тенденции изменения вряд ли возможны. По результатам мы видим, что

показатели 2011 и 2012 гг. ниже допустимого уровня, т.е. значительная часть

собственных средств предприятия закреплена в ценностях иммобильного характера,

которые являются менее ликвидными, не могут быть достаточно быстро преобразованы

в денежную наличность. В 2011 году значение коэффициента резко упало, на конец

2012 года возросло на 0,03, но возможность финансового маневра в МГТС по

прежнему остается крайне низкой.

Коэффициент обеспеченности оборотных

активов собственными оборотными средствами. Оценивает долю собственного

оборотного капитала в общем объеме оборотных активов. Рассчитывается следующей

формулой:

Где ОА - оборотные активы, КР -

капитал и резервы, ВА - внеоборотные активы.

год:

год:

2012 год:

Нормативное значение Коб.с.с. = 0.1

(10%) было установлено постановлением Правительства Российской Федерации от 20

мая 1994 года № 498 "О некоторых мерах по реализации законодательства о

несостоятельности (банкротстве) предприятий" в качестве одного из

критериев для определения неудовлетворительной структуры баланса наряду с

коэффициентом текущей.

На конец 2011 года показатель имеет

отрицательное значение, что указывает нам на отсутствие собственных оборотных

средств и считается крайне неудовлетворительным. Но к концу 2012 года

показатель приходит в норму и составляет уже 13%, что является достаточным для

финансирования текущей деятельности собственными средствами.

Коэффициент финансовой устойчивости

- показывает, какая часть актива финансируется за счет устойчивых источников,

то есть долю тех источников финансирования, которые организация может

использовать в своей деятельности длительное время.

Где БП - баланс пассива, ДО -

долгосрочные обязательства, КР - капитал и резервы.

2011 год:

год:

Рекомендуемое значение данного

коэффициента не менее 0.75. Если значение ниже рекомендуемого, то это вызывает

тревогу за устойчивость компании. Величина коэффициента за 2010, 2011 и 2012

гг. колеблется в пределах 0.8-0.9, это значит, что финансовое положение

организации является устойчивым.

На конец 2010 и 2011 гг. был

сформирован 91% имущества предприятия, но к концу 2012 года он уменьшился до

86%, что говорит о снижении финансовой независимости предприятия. Поскольку минимальным

допустимым значением автономии является 60%, то на данный момент показатель не

является критичным.

Высокое значение коэффициента

маневренности положительно характеризует финансовое состояние предприятия. По

анализу данного показателя, мы увидели, что в МГТС он был в пределах нормы

только на конец 2010 года. В 2011 и 2012 гг. значение коэффициента не

соответствует нормативному ограничению, а значительно меньше него, что

свидетельствует о неудовлетворительном использовании собственных средств в мобильной

(гибкой) форме.

К концу 2012 года коэффициент

обеспеченности оборотных активов собственными оборотными средствами составляет

13%, что считается удовлетворительным показателем и говорит о возможности

финансирования текущей деятельности собственными средствами.

Коэффициент финансовой устойчивости

в ОАО МГТС снизился на 5%, при этом остался в пределах нормы. Чем выше данный

коэффициент, тем ниже доля краткосрочных обязательств, работа с которыми

требует постоянного оперативного контроля за своевременным их возвратом и

привлечением других капитолов.

Оценка деловой активности

организации.

Важным элементом финансового

анализа, позволяющим сделать объективный вывод о финансовом состоянии

предприятия, является анализ деловой активности. С точки зрения экономического

анализа под деловой активностью понимается текущая коммерческая деятельность

организации.

Деловая активность проявляется в динамичности

развития организации, достижении поставленных целей. В финансовом аспекте

деловая активность проявляется, прежде всего, в скорости оборота средств.

Деловая активность предприятия измеряется с

помощью системы количественных и качественных критериев.

Качественные критерии - широта рынков сбыта

(внутренних и внешних), деловая репутация предприятия, его конкурентоспособность,

наличие постоянных поставщиков и покупателей готовой продукции (услуг) и др.

Данные критерии целесообразно сопоставлять с аналогичными параметрами

конкурентов, действующих в отрасли или сфере бизнеса.

Количественные критерии деловой активности характеризуются

абсолютными и относительными показателями. Среди абсолютных показателей

необходимо выделить объем продажи готовой продукции, товаров, работ и услуг

(оборот), прибыль, величину авансированного капитала (активов). Относительные

показатели деловой активности характеризуют эффективность использования

ресурсов (имущества) предприятия. Их можно представить в виде системы

финансовых коэффициентов - показателей оборачиваемости.

Коэффициент оборачиваемости активов: измеряет

оборачиваемость средств, вложенных в активы, и показывает, эффективно ли

используются активы для получения дохода и прибыли. Отражает скорость оборота,

рассчитывается по следующей формуле:

Где В - это выручка, Б - баланс.

год:

год:

год:

Общего нормативного значения для

коэффициента не существует. По значениям за 2010 и 2011 года на 1 рубль

стоимости всех активов мы получаем 42 копейки дохода, в 2012 году 46 копеек.

Коэффициент оборачиваемости

собственного капитала. Этот показатель характеризует скорость оборота

собственного капитала, что для акционерных обществ означает активность средств,

которыми рискуют акционеры:

Где В - выручка, КР - капитал и

резервы.

год:

год:

год:

Этот показатель характеризует

различные аспекты деятельности: с коммерческой точки зрения - он отражает либо

излишки продаж, либо их недостаточность; с финансовой - скорость оборота,

вложенного капитала; с экономической - активность денежных средств, которыми

рискует вкладчик. Если он значительно превышает уровень реализации над вложенным

капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность

достижения того предела, за которым кредиторы начинают активнее участвовать в

деле, чем собственники компании. В этом случае отношение обязательств к

собственному капиталу увеличивается, растет также риск кредиторов, в связи, с

чем компания может иметь серьезные затруднения, обусловленные уменьшением

доходов или общей тенденцией к снижению цен. Напротив, низкий показатель

означает бездействие части собственных средств. В этом случае показатель

оборачиваемости собственного капитала указывает на необходимость вложения

собственных средств в другой более подходящий источник доходов.

Коэффициент оборачиваемости заемного

капитала:

Где ДО - долгосрочные обязательства,

КО - краткосрочные обязательства, В - выручка.

год:

год:

год:

Оборачиваемость заемного капитала

показывает, сколько требуется оборотов для оплаты всей задолженности.

Коэффициент оборачиваемости чистого

оборотного капитала. Показатель характеризует скорость оборота чистого

оборотного капитала.

Где КО - краткосрочные

обязательства, ОА - оборотные активы, В - это выручка.

2010 год:

год:

год:

Рост его рассматривается как

положительное явление тогда, когда увеличивается выручка от реализации

(числитель), уменьшение ЧОК (знаменателя) является негативной тенденцией.

Однако, как уже указывалось выше, чрезмерное увеличение чистого оборотного

капитала также не является положительным явлением.

Оценка рентабельности предприятия.

Важнейшим показателем,

отражающим конечные финансовые результаты деятельности предприятия, является

рентабельность.

Рентабельность - относительный

показатель экономической эффективности производства, характеризующий

соотношение дохода (прибыли) и затрат за определенный период времени.

С помощью показателей

рентабельности можно проанализировать эффективность использования активов

предприятия, т.е. финансовую отдачу от вложения капитала.

Коэффициент рентабельности продаж.

Этот коэффициент показывает, сколько прибыли приходится на единицу

реализованной продукции.

Где Пч - чистая прибыль, В -

выручка.

год:

год:

год:

Значения коэффициента свидетельствует о

значительной прибыльности от продаж, что в нашем случае обусловлено

модернизацией сети и внедрением технологии GPON.

Коэффициент рентабельности активов.

Он показывает эффективность использования всего имущества предприятия.

Где Б - баланс, Пч - чистая прибыль.

2010 год:

год:

2012 год:

В 2010 году чистая прибыль с 1 рубля

вложенного в активы организации составила 1 копейку, в 2011 году - 8 копеек, а

в 2012 году 13 копеек. Значение показателей говорит об эффективном

использовании активов организации.

Коэффициент рентабельности

собственного капитала. Этот показатель характеризует эффективность

использования собственного капитала. Расчет показателя рентабельности

собственного капитала имеет смысл только в том случае, если у организации

имеется собственный капитал (т.е. положительные чистые активы). В противном

случае расчет дает отрицательное значение, малопригодное для анализа.

Где КР - капитал и резервы, Пч -

чистая прибыль.

год:

2011 год:

год:

Показатель 2010 года, означает не

очень эффективный характер использования собственных средств, с точки зрения

доходности. К концу 2011 показатель увеличивается на 7% , а в 2012 году

составляет уже 15%. Улучшается использование собственного капитала, повышается

ликвидность предприятия, повышается статус собственников предприятия. Так же

динамика рентабельности собственного капитала оказывает влияние на уровень

котировки акции на фондовых биржах.

Коэффициент рентабельности

постоянного (перманентного) капитала. Он отражает эффективность использования

капитала, вложенного в деятельность фирмы на длительный срок (как собственного,

так и заемного).

Где КР - капитал и резервы, ДО -

долгосрочные обязательства, Пч - чистая прибыль.

год:

2011год:

год:

За 3 года эффективность

использования перманентного капитала выросла с 2 до 14%. Это говорит о том, что

менеджмент компании эффективно инвестирует средства в основную деятельность

предприятия.

Делая выводы по рассчитанным

показателям рентабельности, можно сказать, что ОАО МГТС является вполне

привлекательным предприятием для инвесторов. Рентабельность продаж за взятый

отчетный период возросла на 23% и на конец 2012 года составляет 27%. Данный

рост обусловлен модернизацией московской городской телефонной сети,

продвижением новых тарифов и услуг.

Коэффициент рентабельности активов показывает,

что активы МГТС используются эффективно. Чистая прибыль с 1 рубля в 2012 году

составила 13 копеек.

Коэффициент рентабельность

собственного капитала к концу 2012 года так же увеличился, что является

положительным показателем в использовании собственного капитала.

Рентабельность постоянного капитала

за 3 года выросла на 12%, это говорит о том, что капитал (собственный и

заемный) вложенный в деятельность организации на длительный срок, используется

эффективно.

Анализ ликвидности предприятия.

Среди критериев оценки финансового состояния

ликвидность является приоритетными. Потребность в анализе ликвидности баланса

возникает в условиях усиления финансовых ограничений и необходимости оценки

кредитоспособности предприятия. Анализ ликвидности баланса должен оценивать

текущую платежеспособность и давать заключение о возможности сохранения

финансового равновесия и платежеспособности в будущем. Показатели финансовой

устойчивости отражают сущность финансового состояния. Все активы организации в

зависимости от степени ликвидности, т. е. скорости превращения в денежные

средства, можно условно разделить на несколько групп.

· Наиболее ликвидные активы (А1) -

денежные средства предприятия и краткосрочные финансовые вложения;

· Быстро реализуемые активы (А2) -

дебиторская задолженность сроком погашения до 12 месяцев и прочие оборотные

активы;

· Медленно реализуемые активы (А3) -

запасы и дебиторская задолженность свыше 12 месяцев;

· Труднореализуемые активы (А4) -

внеоборотные активы.

Первые три группы активов в течение текущего

хозяйственного периода могут постоянно меняться и относятся к текущим активам

предприятия, при этом текущие активы более ликвидны, чем остальное имущество

предприятия. Пассивы баланса по степени возрастания сроков погашения

обязательств, группируются следующим образом.

· Наиболее срочные обязательства (П1)

· Краткосрочные пассивы (П2)

· Долгосрочные пассивы (П3)

· Постоянные пассивы (П4)

На основе сопоставления групп активов с

соответствующими группами пассивов выносится суждение о ликвидности баланса

предприятия. Абсолютно ликвидный баланс одновременно удовлетворяет следующим

условиям:

А1 ≥ П1; А2

≥ П2; А3 ≥ П3; А4 ≤

П4.

Выполнение всех условий свидетельствует о том,

что ликвидные активы предприятия покрывают его обязательства и собственных источников

достаточно для формирования внеоборотных активов (что является проявлением

финансовой устойчивости). Когда одно или несколько неравенств системы имеют

знак, противоположный зафиксированному в оптимальном варианте, ликвидность

баланса отличается от абсолютной. Рассмотрим ликвидность баланса за 2010, 2011,

2012 гг.

Таблица 2.3 Анализ ликвидности баланса за 2010,

2011, 2012 гг., тыс.руб.

|

№ групп статей баланса

|

Покрытие (актив)

|

Сумма обязательств (пассив)

|

|

2010

|

2011

|

2012

|

2010

|

2011

|

2012

|

|

I

|

22 991 093

|

812 882

|

4 993 045

|

2 870 120

|

3 495 387

|

3 652 876

|

|

II

|

5 144 329

|

4 554 108

|

5 916 976

|

70 896

|

32 138

|

1 973 705

|

|

III

|

5 625 800

|

4 946 410

|

6 502 166

|

2 579 602

|

2 364 633

|

2 620 619

|

|

IV

|

43 634 113

|

69 831 049

|

63 022 278

|

65 928 867

|

69 042 886

|

64 530 850

|

|

Итого

|

77 395 335

|

80 144 449

|

80 434 465

|

71 449 485

|

74 935 044

|

72 778 050

|

В нашем случае результаты выглядят следующим

образом:

|

2010 год:

|

|

2011 год:

|

|

2012 год:

|

|

А1

|

>

|

П1

|

|

А1

|

<

|

П1

|

|

А1

|

>

|

П1

|

|

А2

|

>

|

П2

|

|

А2

|

>

|

П2

|

|

А2

|

>

|

П2

|

|

А3

|

>

|

П3

|

|

А3

|

>

|

П3

|

|

А3

|

>

|

П3

|

|

А4

|

<

|

П4

|

|

А4

|

>

|

П4

|

|

А4

|

<

|

П4

|

По этим результатам можно судить, что на конец

2010 и 2012 года соблюдены минимальные условия финансовой устойчивости

организации, имеются собственные оборотные средства. Баланс 2010 и 2012 гг.

можно считать полностью ликвидным.

Данные за 2011 год показывают, что несколько

неравенств системы имеют знак, противоположный зафиксированному в оптимальном

варианте, это означает, что у организации недостаточно средств для покрытия

наиболее срочных обязательств абсолютно и наиболее ликвидных активов. Баланс

2011 года абсолютно ликвидным назвать нельзя. Но следует отметить, что на

практике абсолютно ликвидные балансы встречаются крайне редко.

Кроме ликвидности баланса рассчитываются

коэффициенты ликвидности, они позволяют определить способность предприятия

оплатить свои краткосрочные обязательства в течение отчетного периода. А так же

более детально изучить структуры активов и пассивов баланса, чтобы сделать

выводы о его ликвидности. Наиболее важными среди них являются следующие:

Коэффициент текущей ликвидности. Этот

коэффициент показывает, достаточно ли у предприятия средств, которые могут быть

использованы для погашения его краткосрочных обязательств в течение

определенного периода.

Где КО - краткосрочные обязательства, ОА -

оборотные активы.

год:

год:

год:

В мировой практике значение этого коэффициента

должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при

которых значение этого показателя может быть и больше, однако, если коэффициент

текущей ликвидности более 2-3, это, как правило, говорит о нерациональном

использовании средств предприятия. Значение коэффициента текущей ликвидности

ниже единицы говорит о неплатёжеспособности предприятия.

Коэффициенты 2011 и 2012 гг. находятся в