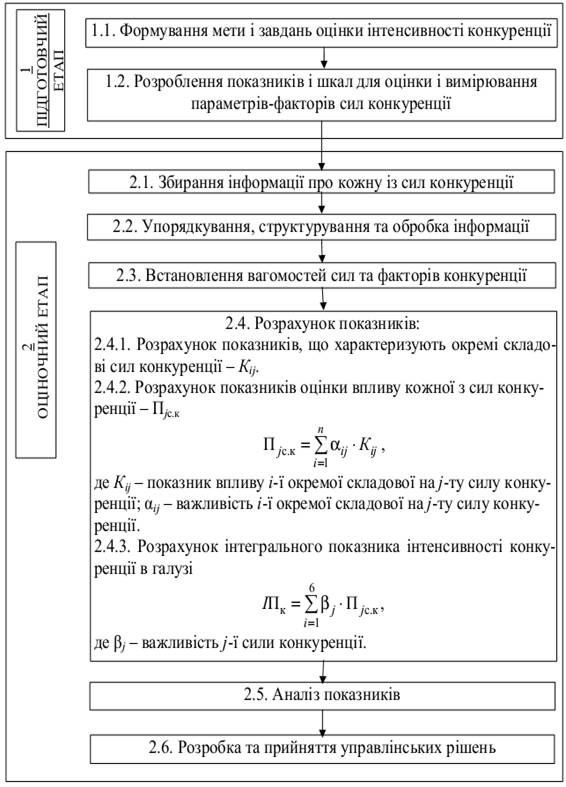

Застосування методик оцінки інтенсивності конкуренції в управлінні конкурентоспроможністю підприємства

РЕФЕРАТ

на

тему:

«Застосування

методик оцінки інтенсивності конкуренції в управлінні конкурентоспроможністю

підприємства»

План

Вступ

. Оцінки інтенсивності

конкуренції в управлінні конкурентоспроможністю підприємства

. Методики оцінки інтенсивності

конкуренції

. Застосування методик

оцінки інтенсивності конкуренції в галузі

.1 Інтенсивність

конкуренції на ринку хлібопекарської галузі України

.2 Оцінка інтенсивності

конкуренції кондитерської галузі на прикладі ПАТ «Кондитерська корпорація «Roshen»

.3 Оцінка конкуренції на

ринку фірм-франчайз «1С» у Тверській області

Висновки

Список використаної літератури

Вступ

Успішна діяльність підприємства на

ринку не можлива без знання ситуації, яка склалася в галузі, діяльності своїх

потенційних і реальних конкурентів. Аналіз конкурентного середовища є

необхідною умовою для прийняття обґрунтованих стратегічних маркетингових

рішень. Результати такого аналізу мають значення для різноманітних сфер

діяльності компаній на ринку.

Однією з характеристик конкурентного

середовища є інтенсивність конкуренції, яка знаходить прояв у визначенні

ступеня протидії конкурентів у боротьбі за споживачів, нові ринки збуту і

ринкові ніші. Інтенсивність конкуренції проявляється в тому, наскільки

ефективно підприємства використовують засоби конкурентної боротьби (більш

низькі ціни, кращу якість товарів та його поліпшені характеристики, більш

високий рівень сервісу, виробництво нових товарів), стратегії конкуренції.

Фактори, які визначають

інтенсивність конкуренції, можуть змінюватися. Це може відбуватися внаслідок

процесу старіння галузі, що призведе до зменшення темпів її зростання. Тоді

суперництво між фірмами стане ще більшим, не всі фірми витримають таке

становище, вийдуть з конкурентної боротьби і залишать ринок. Також це може

призвести до зменшення прибутків тих фірм, що залишилися в галузі. Таким чином,

знання активності конкурентного середовища, його інтенсивності дозволяє

визначити умови, за яких досягаються стійкі ринкові позиції і конкурентні

переваги.

Проблемами дослідження конкурентного

середовища, визначення інтенсивності конкуренції займалися такі провідні

зарубіжні та вітчизняні вчені як Ансофф І., Дей Д., Котлер Ф., Портер М., Скотт

М., Азоєв Г., Борисенко З., Войчак А., Голубков Є., Крикавський Є., Фатхутдинов

Р., Юданов А. тощо. Підходи, які пропонуються цими авторами, заслуговують на

ретельне вивчення, але деякі аспекти потребують подальшого розвитку і

конкретизації. Залишаються невирішеними багато питань, які стосуються

оцінювання інтенсивності конкуренції в конкретних галузях промисловості,

впровадженню отриманих результатів у практику роботи сучасних підприємств на

ринку.

. Оцінки інтенсивності

конкуренції в управлінні конкурентоспроможністю підприємства

Розвиток будь-якої фірми неможливий

без визначення своєї позиції відносно конкурентів, які діють на тому ж ринку.

Кожне підприємство намагається збільшити свою присутність на ринку, стати

лідером. Щоб це відбулося, необхідно з’ясувати своє становище в галузі, оцінити

частку ринку, здійснити відповідні заходи щодо її підвищення. Тобто сприяти

тому, щоб послабити позиції конкурентів, зменшити їх ринкову частку.

Розглядання цієї проблеми доцільно починати з аналізу галузі, в якій діє

підприємство, визначення ключових конкурентів, оцінювання своїх позицій на ринку.

Загалом, процес діагностики

конкурентного середовища компанії включає ряд логічно взаємопов’язаних етапів:

· Виявлення переліку

фірм, що знаходяться на релевантному зовнішньому ринку; визначення прямих

конкурентів; побудова карти стратегічних груп конкурентів.

· Збір вихідної

інформації та приведення економічних показників до співставного виду.

· Визначення типу

обраного ринку та розрахунок характеристик, що відображають рівень впливу на

підприємство конкурентних сил.

· Розрахунок

узагальнюючих показників інтенсивності конкуренції та оцінка ступеню

монополізації ринку.

Аналіз конкурентних позицій компаній

на релевантному зовнішньому ринку:

- визначення ринкових часток

компаній на початок і кінець аналізованого періоду;

- розрахунок середньої

ринкової частки, формування груп фірм, які знаходяться на ринку і розрахунок

середньої ринкової частки для кожної групи;

розрахунок темпів приросту

ринкових часток кожної фірми та визначених груп;

факторний аналіз динаміки

ринкової частки досліджуваної компанії;

- визначення виду статистичного

розподілу ринкових часток.

Побудова конкурентної карти ринку,

виявлення стратегічних положень фірм на релевантному ринку, ситуаційний аналіз

і прогнозування конкурентної стратегії фірми.

Важливою характеристикою

конкурентного середовища є стан конкуренції на цільовому ринку. Він виявляється

через дослідження інтенсивності конкуренції. Чинниками, які визначають

інтенсивність конкуренції в галузі, є: велика кількість конкурентів або

приблизна рівність їх сил; повільні темпи зростання галузі; високий рівень

постійних витрат; відсутність умов для диференціації діяльності; високі бар’єри

виходу з ринку тощо. Для оцінки конкурентного середовища застосовується ціла

низка показників, які дають змогу визначитися із становищем підприємства на

ринку і розробити ефективні конкурентні стратегії. Учасники ринку повинні

правильно оцінити своїх конкурентів, їх інтереси, галузь (або галузі), в якій

вони функціонують, щоб забезпечити свою високу конкурентоспроможність.

Конкуренція підприємств за суттю

зводиться до створення сприятливих умов відносно п’яти елементів конкурентного

середовища, які визначають рівень конкуренції:

. Характеристика державної політики

у галузі регулювання конкуренції

. Оцінювання можливості появи нових

конкурентів

. Визначення характеру впливу

споживачів продукції на інтенсивність конкуренції

. Вплив постачальників продукції на

інтенсивність конкуренції.

. Оцінювання загрози з боку

товарів-замінників.

Саме рівень активності конкурентного

середовища є визначальним моментом у побудові маркетингової політики

підприємства, у виборі засобів і методів ведення конкурентної боротьби.

Однією з найважливіших характеристик

активності конкурентного середовища є ступінь протидії конкурентів у боротьбі

за споживачів і нові ринкові ніші або інтенсивність конкуренції. Виділяють три

агрегованих фактори, які визначають інтенсивність конкуренції, а саме:

· характер розподілу

ринкових часток між конкурентами,

· темпи зростання

ринку,

· його

рентабельність.

Для оцінювання характеру розподілу

ринкових часток між конкурентами зазвичай користуються показником, який

відображає ступінь концентрації виробництва галузі. Для розрахунку

використовується так званий чотиричастковий показник концентрації (CR4=OP1 +

ОР2 +ОР3 +ОР4)

Темпи зростання ринку та інтенсивність

конкуренції. Прискорене зростання ринку навіть при рівних потужностях

конкурентів може усунути багато які протиріччя між підприємствами за рахунок

задоволеності їх темпами розвитку.

Коефіцієнт рентабельності ринку

(Рр), який визначається відношенням сукупного прибутку, який одержаний

підприємствами на даному ринку (П), до загального обсягу продаж (Ор). Ринок з

високою рентабельністю характеризується перевищенням попиту над пропозицією. Ця

обставина дозволяє реалізувати цілі, які стоять перед підприємствами.

Аналізуючи рівень та інтенсивність

конкуренції на світових ринках, необхідно враховувати процеси регіоналізації та

глобалізації. В результаті формування регіональних ринків визначаються їхні

географічні межі.

. Методики оцінки

інтенсивності конкуренції

інтенсивність

конкуренція хлібопекарський кондитерський

Важливим етапом діагностики

конкурентного середовища є оцінка інтенсивності конкуренції. В практиці

менеджменту напрацьовано ряд методик оцінки інтенсивності конкурентної боротьби

та визначення рівня монополізації ринку (табл.).

Інтенсивність конкуренції (UД), тим

вища, чим нижчий коефіцієнт варіації ринкових часток. Базовим припущенням цього

методу є те, що інтенсивність конкуренції буде максимальною у випадку, якщо на

ринку присутні фірми з близькими за розміром ринковими частками, фінансовим та

виробничим потенціалами (коефіцієнт UД наближається до одиниці). І навпаки:

якщо існують очевидні лідери і аутсайдери в галузі, то інтенсивність

конкурентної боротьби згасає (значення коефіцієнту UД наближається до нуля).

Важливими чинниками конкурентної

боротьби є динаміка та рентабельність ринку. Вважається, що річний темп

зростання ринку має дві критичні межі: максимальна - 140%, мінімальна - 70%.

Тому, якщо ТР > 140%, то ринок перебуває у стані прискореного росту, при

умові 70%<ТР<140% ринок проходить стадію позиційного росту, стагнації або

згортання, якщо ж ТР<70% то ринок наближається до кризового стану. Висока

прибутковість бізнесу та швидкі темпи зростання попиту усувають необхідність

жорсткої конкуренції, що обумовлює наближення показників UТР та UР до нуля.

Узагальнена характеристика

інтенсивності конкуренції (UК) розраховується за даними вищенаведених

показників як середнє геометричне.

Недоліки методів і показників оцінки

інтенсивності конкуренції в галузі є передумовами для розроблення алгоритму

оцінки конкуренції в галузі.

Таблиця 1.1

Показники інтенсивності

конкурентного середовища та рівня монополізації ринку

|

Показники

|

Формула розрахунку

|

Умовні позначення

|

|

1. Показники інтенсивності конкуренції 1.1.

Інтенсивність конкуренції, розрахована на основі оцінки ступеня схожості

часток конкурентів (UД)

|

|

Ді - частка і-го підприємства в загальному

обсязі продажу на ринку; Дср - середнє значення Ді; П - сукупний прибуток,

отриманий підприємствами на даному ринку; ТР - річний темп зростання обсягу

продажу на ринку; ОРі - обсяг реалізації продукції і-го підприємства; ОР -

загальний обсяг продажу на ринку; n - кількість підприємств; і - ранг

підприємства в залежності від його частки на ринку.

|

|

1.2. Показник інтенсивності конкуренції з

врахуванням рентабельності ринку (UР)

|

|

|

|

1.3. Інтенсивність конкуренції, залежно від

темпу зростання місткості ринку (UТР)

|

|

|

|

1.4. Узагальнений показник інтенсивності

конкуренції (UК)

|

|

|

|

2. Рівень монополізації ринку 2.1. Коефіцієнт

концентрації (CRn)

|

|

|

|

2.2. Індекс Герфіндаля-Гершмана (In)

|

|

|

Рис. 1.1 Алгоритм розробленого

методу оцінки інтенсивності конкуренції в галузі

. Застосування методик оцінки

інтенсивності конкуренції в галузі

.1 Інтенсивність конкуренції на

ринку хлібопекарської галузі України

У кожній галузі формується власне

конкурентне середовище. Розглянемо стан конкурентного середовища та

інтенсивність конкуренції на ринку хлібопекарської галузі України.

Хлібопекарська галузь - одна з

провідних галузей харчової промисловості України. Вона призначена сприяти

безперебійному забезпеченню населення хлібом, хлібобулочними та іншими

борошняними виробами у обсягах, які відповідають нормам державної продовольчої

безпеки. На ринку хлібопекарської промисловості працюють як великі промислові

підприємства, так і приватні пекарні, мережа торгівлі, великі супермаркети та

інші виробники.

Понад 70% від загального обсягу

продукції випікають великі промислові підприємства, решта виробляється іншими

суб’єктами ринку. За таких умов кожному підприємству важко втримувати, а тим

більше, збільшувати свою частку ринку. Значно ускладнило ринкову ситуацію й

створило умови для бурхливого розвитку конкуренції поява великої кількості

нових підприємств і організацій, лібералізація імпорту, утворення ринку

капіталу, впровадження на ринок України іноземних компаній. Неминучість

конкурентної боротьби між підприємцями викликана пріоритетом покупців над

продавцями на сучасному ринку. У своєму прагненні до задоволення запитів

споживачів підприємці реалізують власний економічний суверенітет, лише

вступаючи у взаємне суперництво за увагу споживачів.

Ситуація, яка склалася в

хлібопекарській галузі м. Києва і області, перегукується з тією, що

спостерігається взагалі на хлібопекарському ринку України. Розглянемо її на

прикладі підприємств, які входять до складу ПАТ «Київ хліб».

ПАТ «Київ хліб» в 2011-2012 рр.

об’єднував в своєму складі 9 потужних київських хлібокомбінатів і 8

хлібозаводів, які знаходяться в Київській області. Ці підприємства є

визначальними для забезпечення м. Києва і області хлібом і хлібобулочними

виробами. ПАТ «Київ хліб» є найбільшою компанією, яка працює на столичному

ринку і займає майже 90%. Окрім неї, в місті і області діють приватні пекарні,

дрібні виробники хлібобулочних виробів, пекарні, які працюють у великих супермаркетах

(«Сільпо», «Велика кишеня», «Материк» тощо), але їх частка на ринку м. Києва і

області не велика. Тому основним оператором цього ринку є саме ПАТ «Київ хліб».

Рівень інтенсивності конкуренції, монополізації і концентрації ринку

визначається такими показниками, як частка ринку, розподіл часток ринку між

конкурентами, темпи росту ринку. Ринкова частка фірми відображає найбільш

важливі результати конкурентної боротьби, фіксуючи ступінь домінування фірми на

ринку, її можливості впливати на структуру попиту та пропозиції, ціни і

динаміку ринку в цілому.

Аналіз ринкової частки підприємств,

що входять до складу ПАТ «Київ хліб», виявив лідера серед виробників хліба і

хлібобулочних виробів. У 2011 р. ним був х/к №10 з ринковою часткою за обсягом

продажу у натуральному виразі по хлібобулочних виробах 19,4%. Друге місце

посідав х/к №11 (11,9% ринкової частки). Загалом до п’ятірки найбільших

підприємств увійшли, окрім перелічених, х/к №12, х/к№2 і Дослідний хлібозавод.

Їх сукупна ринкова частка склала майже 59%.

Підприємства, які знаходяться в

Київській області, але входять до складу ПАТ «Київ хліб», в 2011 р. мали частку

ринку на рівні 13%. В 2012 р. лідерство залишилося за х/к №10, якому вдалося

збільшити ринкову частку до 20,5%. Серед п’яти підприємств, які в 2011 р.

займали більшу частку ринку, чотири (х/к №10, х/к №11, х/к №12, Дослідний

хлібозавод) утримали свої позиції і навіть в 2012 р. їх покращили: зростання

ринкової частки кожного з них склало приблизно 0,5- 1%. А от х/к № 2 втратив в

2012 р. у порівнянні з 2011 р. 0,7%. Загалом частка ринку п’ятьох підприємств

підвищилася в 2012 р. і склала майже 61%.

Хлібозаводи Київської області, які

входять до складу ПАТ «Київ хліб», збільшили свою частку в 2012 р. до 14%.

Інакше розподілилися ринкові частки за обсягом продажу у натуральному виразі по

кондитерських виробах. У 2011 р. лідируючу позицію зайняв х/к № 6, частка ринку

якого склала 29%. Друге місце посів Булочно-кондитерський комбінат з часткою

27%, а третє - х/к № 12 (20,4%). Частка інших підприємств, які входять до

складу ПАТ «Київ хліб», була незначною і знаходилася в межах від 0,1%

(Фастівський х/з) до 6,8% (х/к № 2). У 2012 р. лідируючі позиції залишилися за

тими ж підприємствами: х/к № 6 збільшив свою частку майже до 32%, а БКК і х/к №

12 її трохи зменшили, відповідно, до 26,9 і 19,3%. Частка інших підприємств

майже не змінилася.

Якщо ж розглядати частку ринку за

досліджуваний період 2011-2012 рр. за обсягом продажу в вартісному виразі,

ситуація дещо інша. По хлібобулочних виробах лідером залишився х/к №10, склад

п’ятірки перших підприємств теж не змінився. А от по кондитерських виробах

лідером став БКК з часткою 38,3% в 2011 р. і 39,1% в 2012 р. Друге місце зайняв

х/к №12 з часткою, відповідно, 27,1 і 26,3%. Х/к №6 посів лише третю позицію

(приблизно 13-14%), а на четвертому місці - х/к №2 (приблизно 8-9%).

Ці дані свідчать про кращу ситуацію

на ринку кондитерських виробів, ніж на ринку хлібобулочних через те, що ціни на

кондитерські вироби встановлюються самостійно, а от на вироби, які мають

найбільший попит серед хлібобулочних виробів (хліб та батон «Нива»), ціни

регулюються державою.

Наступним показником, який

використовується для аналізу інтенсивності конкуренції, є чотирьохчастковий

показник концентрації. Він являє собою частку чотирьох перших підприємств

ринку, що реалізують максимальні обсяги продукції на ринку, який розглядається

[2,с.174].

Якщо значення чотирьохчасткового

показника концентрації перевищує 0,75, вводяться обмеження на злиття

(поглинання) підприємств, тому що даний ринок розглядається як об’єкт

монопольної практики. Розглянемо значення цього показника за даними ПАТ «Київ

хліб». Чотирма найбільшими підприємствами в 2011-2012 рр. за обсягами

реалізації в вартісному вираженні по хлібобулочних виробах були такі

підприємства: х/к №10, х/к №11, Дослідний хлібозавод і х/к №12, а по

кондитерських виробах - БКК, х/к №12, х/к №6 і х/к №2. Розрахунки показали, що

значення чотирьохчасткового показника концентрації по хлібобулочних виробах

склало 0,514 в 2011 р. і 0,544 в 2012р., тобто спостерігалася тенденція до

збільшення. Ринок можна вважати помірно концентрованим і так як значення

показника < 0,75, вводити обмеження на злиття не потрібно.

По кондитерських виробах ситуація

дещо інша: значення чотирьохчасткового показника концентрації склало 0,870 в

2011 р. і 0,876 в 2012 р., тобто ринок вважається висококонцентрованим і

оскільки значення показника > 0,75, треба вводити обмеження на поглинання

підприємств. Також для характеристики інтенсивності конкуренції розраховується

індекс Херфіндаля-Хіршмана (ІХХ), який дорівнює сумі квадратів ринкових часток

усіх галузевих організацій [1,с.141].

Індекс може набирати значення від 0

(повна децентралізація виробництва) до 10000 (абсолютна монополія). При

значенні індексу 1000 і менше, ринок вважається немонополізованим (нормальним

для конкуренції), а 1800 і більше - монополізованим (неконкурентним).

Дослідження показали, що значення ІХХ по хлібобулочних виробах склало в 2011 р.

1006 од., в 2012 р. - 1054 од., що майже відповідає умові ринку, нормального

для конкуренції. По кондитерських виробах значення ІХХ склало, відповідно, 2474

і 2510 од., що більше за 1800 од. і тому ринок може вважатися монополізованим.

До того ж, якщо враховувати діяльність підприємств, що працюють на ринку м.

Києва і області і не входять до складу ПАТ «Київ хліб», значення ІХХ може бути

ще більшим.

І оскільки спостерігається тенденція

до зростання значення цього показника, це може свідчити про зростання

монополізму на ринку. Недоліком ІХХ є те, що він не враховує ранги підприємств.

Усуває цей недолік індекс Розенблюта (ІR), який розраховується з врахуванням

порядкового номера підприємства, отриманого на основі рангування часток від

максимума до мінімума [2,с.177].

В умовах чистої конкуренції індекс

Розенблюта дорівнює 1/n ( де n - кількість підприємств), а в умовах монополії

1. Розрахунки, проведені за даними ПАТ «Київ хліб», показали, що по

хлібобулочних виробах ІR в 2011 р. складав 0,12, а в 2012 р. - 0,13; по

кондитерських виробах, відповідно, 0,32 і 0,33. В обох випадках спостерігається

тенденція до зростання. На ринку, який розглядається, індекс Розенблюта може

змінюватися від 0,06 до 1. Це дозволяє зробити висновок про ринок малої

інтенсивності конкуренції по хлібобулочних виробах і ринок більшої

інтенсивності по кондитерських виробах. Іноді при оцінюванні розподілу часток

застосовують показник ентропії. В цьому випадку зважування часток відбувається

за допомогою натуральних логарифмів часток [2, с. 177].

Проведений аналіз показав, що

показник ентропії становив по хлібобулочних виробах в 2011 р. 2,15, а в 2012 р.

збільшився до 2,17. По кондитерських виробах теж спостерігалося збільшення: з

2,89 в 2011 р. до 2,91 в 2012 р.

Отримані показники свідчать про

збільшення концентрації ринку. Підведемо підсумки проведеного дослідження.

Можна зазначити, що конкуренція на ринку хлібобулочних виробів серед

підприємств ПАТ «Київхліб» є нормальною. На це вказує значна кількість

підприємств, які входять до складу ПАТ «Київхліб», відсутність великих лідерів

на ньому, тож конкурентна боротьба є чесною та не жорсткою.

Ринок можна вважати помірно

концентрованим, з невеликою інтенсивністю конкуренції. Щодо ринку кондитерських

виробів, то він є достатньо монополізованим. Конкуренція на цьому ринку є

інтенсивною і посилюється під впливом збільшення кількості фірм-конкурентів (в

тому числі, дрібних міні- пекарень та кондитерських цехів), помірного зростання

попиту на продукцію, відсутності витрат при переході на продукцію іншої

торгової марки, незадоволеності фірм своєю часткою ринку та прагненням її

збільшити. Загалом досліджуваний ринок хлібопекарської галузі є недостатньо

привабливим з точки зору прибутковості (через певний контроль рівня

прибутковості державою), високу інтенсивність конкуренції, невеликий термін

зберігання продукції та інші фактори.

.2 Оцінка інтенсивності конкуренції

кондитерської галузі на прикладі ПАТ «Кондитерська корпорація «Roshen»

Вибір конкурентної

стратегії з огляду на зовнішнє конкурентне середовище для підприємств

досліджуваної галузі визначається результатами опрацювань наступних двох кіл

проблем: по-перше, необхідно встановити привабливість обраної галузі в

довгостроковій перспективі; по-друге, необхідно визначити конкурентні позиції

підприємства та її продуктів у порівнянні з іншими підприємствами даної галузі.

Найчастіше питання визначення позиції в конкурентній боротьбі розглядаються

тільки з точки рішення другого кола проблем. Хоча, безумовно, насамперед,

потрібно визначитися взагалі з перспективами даного бізнесу, тобто розглянути

перше коло проблем.

Конкурентні сили,

що формують зовнішнє конкурентне середовище виникають від ряду факторів, які ми

вважаємо за потрібне оцінювати експертним методом за бальною шкалою.

Кожний з факторів,

що розглядається, оцінюється наступним чином:

«1 бал» -

відповідає значенню «ні, мало, слабо»;

«2 бали» -

відповідає значенню «середнє»;

«3 бали» -

відповідає значенню «багато, достатньо» [3, C.62].

Для обліку

експертами також оцінюється вага (коефіцієнт важливості) кожного фактору. При

аналізі стану ПАТ «Кондитерська корпорація «Roshen» нами були виставлені

наступні оцінки (таблиця 1).

Таблиця 1.

Аналіз стану

цільового ринку ПАТ «Кондитерська корпорація «Roshen»

|

Фактор

|

На даний момент

|

Протягом 3 років

|

Вага

|

Значення

|

|

|

|

|

На даний момент

|

Протягом 3 років

|

|

Кількість конкурентів

|

2

|

5

|

|

|

Бар`єри виходу

|

2

|

3

|

0,25

|

0,5

|

0,75

|

|

Рівність сил учасників

|

2

|

3

|

0,3

|

0,6

|

0,9

|

|

Розмір учасників

|

1

|

2

|

0,1

|

0,1

|

0,2

|

|

Ступінь стандартизації

|

1

|

2

|

0,1

|

0,1

|

0,2

|

|

Однорідність потреб споживачів

|

2

|

1

|

0,5

|

0,25

|

|

Всього

|

|

1,0

|

1,8

|

2,3

|

Перспектива

збільшення кількості конкурентів пов`язана з зростанням попиту на товари

кондитерської галузі, що більш за все спричинено психологічною реакцією

споживачів на зниження економічного рівня та стабільності. Тенденція укрупнення

масштабів бізнесу на цьому ринку повинна скоротити розрив між «розмірами»

окремих учасників.

Проаналізуємо

характеристики споживачів ПАТ «Кондитерська корпорація «Roshen» (таблиця 2).

Таблиця 2.

Аналіз споживчих

якостей ПАТ «Кондитерська корпорація «Roshen»

|

Фактор

|

На даний момент

|

Протягом 3 років

|

Вага

|

Значення

|

|

|

|

|

На даний момент

|

Протягом 3 років

|

|

Кількість споживачів

|

2

|

3

|

|

|

Адміністративні ресурси покупців

|

1

|

1

|

0,15

|

0,15

|

0,15

|

|

Фінансові ресурси покупців

|

1

|

2

|

0,2

|

0,2

|

0,4

|

|

Організованість

|

2

|

2

|

0,05

|

0,1

|

0,1

|

|

Важкість переключення на інших учасників ринку

|

2

|

1

|

0,13

|

0,26

|

0,13

|

|

Чутливість до змін умов

|

2

|

1

|

0,15

|

0,3

|

0,15

|

|

Ступінь потреби

|

2

|

3

|

0,3

|

0,6

|

0,9

|

|

Об`єм закупівель

|

1

|

1

|

0,02

|

0,02

|

0,02

|

|

Всього

|

|

1,0

|

1,63

|

1,85

|

Споживчі якості

продукції ПАТ «Кондитерська корпорація «Roshen» з одного боку не впливають

негативно на відношення до продукції досліджуваного підприємства, але, з іншого

боку, таке «вірне» відношення не є заслугою самого підприємства, а лише

реакцією споживача на зміни економічного та відповідно і психологічного стану

самих споживачів.

Для отримання

додаткових результатів дослідження щодо визначення впливу зовнішнього

конкурентного середовища на формування стратегії підприємства кондитерської

галузі доцільно оцінити можливості постачальників для досліджуваного

підприємства, результати оцінки критеріїв вибору постачальників для ПАТ

«Кондитерська корпорація «Roshen» представлено в таблиці 3.

Таблиця 3.

Критерії щодо

вибору постачальників для ПАТ «Кондитерська корпорація «Roshen»

На даний момент

|

Протягом 3 років

|

Вага

|

Значення

|

|

|

|

|

На даний момент

|

Протягом 3 років

|

|

Кількість постачальників

|

3

|

4

|

|

|

Адміністративні ресурси постачальників

|

1

|

1

|

0,1

|

0,1

|

0,1

|

|

Фінансові ресурси постачальників

|

2

|

3

|

0,3

|

0,6

|

0,9

|

|

Ступінь організованості

|

1

|

2

|

0,2

|

0,2

|

0,4

|

|

Стратегічна важність продукту

|

2

|

3

|

0,3

|

0,6

|

0,9

|

|

Витрати переключення

|

1

|

1

|

0,1

|

0,1

|

0,1

|

|

Всього

|

|

1,0

|

1,6

|

2,4

|

На даний момент на

ринку кондитерської продукції працює достатньо велика кількість постачальників,

крім того, зростаючий ринок збуту привертає до себе нових учасників. Зростання

кількості постачальників буде відбуватися як за рахунок нових вітчизняних

виробників, так і за рахунок появи на нашому ринку іноземних підприємств,

переважно Китаю та країн Латинської Америки.

Для отримання

інтегральної оцінки інтенсивності конкуренції на поточний час чи в майбутньому

треба використати наступну формулу:

(1)

(1)

де Icom -

інтегральний показник інтенсивності конкуренції;- кількість конкурентів;-

кількість покупців;- кількість постачальників;

Рс - сила впливу

конкурентів;- сила впливу покупця;- сила впливу постачальників.

На основі даних,

отриманих в процесі аналізу стану цільового ринку ПАТ «Кондитерська корпорація

«Roshen» були розраховані поточний та перспективний стан коефіцієнта

інтенсивності конкуренції та на їх основі побудовано шкалу інтенсивності

представлену на рисунку 1.

Рис. 1. Шкала

оцінки ступеня інтенсивності конкуренції на ринку для ПАТ «Кондитерська

корпорація «Roshen»

Крім розглянутих

факторів, які відображають інтенсивність конкуренції на ринку в даний момент, необхідно

проаналізувати перспективи змін її рівня в майбутньому періоді, з огляду на

швидку мінливість економічних умов існування та проведення господарської

діяльності в умовах змін ринку.

Другим показником,

який необхідно розрахувати для діагностики впливу ринкових змін на конкурентну

концентрацію та відповідно на діяльність досліджуваних підприємств є коефіцієнт

відкритості ринку, який показує, ймовірність появи на ринку в найближчому

майбутньому великої кількості нових конкурентів (формула 2).

(2)

(2)

де Ко - коефіцієнт

відкритості ринку;- рівень привабливості ринку;

В - рівень вхідних

бар`єрів.

Для застосування

вищевказаної формули, попередньо необхідно визначити рівень привабливості

кондитерського ринку та дослідити наявність і рівень вхідних бар`єрів на нього

для нових підприємств.

Таблиця 4.

Аналіз

привабливості ринку для ПАТ «Кондитерська корпорація «Roshen»

|

Фактор

|

Оцінка

|

Привабливість ринку

|

Вага

|

Значення

|

|

Темпи росту ринку

|

3

|

|

0,3

|

0,9

|

|

Ємність ринку

|

2

|

0,5

|

|

Середня рентабельність

|

2

|

|

0,3

|

0,6

|

|

Простота виходу

|

2

|

|

0,15

|

0,3

|

|

Всього

|

|

|

1,00

|

2,3

|

Таблиця 5.

Аналіз бар`єрів

входу на ринок кондитерської продукції

|

Фактор

|

Оцінка

|

Вхідні

|

Вага

|

Значення

|

|

Сила реакції учасників

|

2

|

|

0,15

|

0,3

|

|

Інформаційні бар`єри

|

2

|

|

0,15

|

0,3

|

|

Стартові затрати

|

1

|

Бар`єри

|

0,1

|

0,1

|

|

Адміністративні бар`єри

|

1

|

|

0,1

|

0,1

|

|

Прихільність до діючих торгових марок

|

2

|

|

0,15

|

0,3

|

|

Споживчі стереотипи

|

2

|

|

0,2

|

0,4

|

|

Витрати переключення

|

1

|

|

0,15

|

0,15

|

|

Всього

|

|

|

1,00

|

1,65

|

Отриманий на основі

застосування попередніх методик «коефіцієнт відкритості ринку» для

кондитерської галузі має середнє значення, що показано на рис.2.

Рис. 2. Значення

коефіцієнта відкритості ринку

Основні бар`єри -

високі стартові затрати та потреба в інформації про смаки покупців, канали

поставок, методи організації торгівлі на даному ринку. Виходячи з цього, можна

зробити висновок, що нові учасники ринку будуть чи середніми чи крупними

підприємствами, що виходять на новий ринок, можливо іноземні виробники.

Таблиця 6.

Дії ПАТ

«Кондитерська корпорація «Roshen» по реалізації конкурентної стратегії

|

Варіанти дій щодо реалізації внутрішньої

складової конкурентної стратегії

|

Завдання

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Вибір ніші:

|

|

|

|

|

|

|

|

по рівню доходів

|

+

|

|

|

|

+

|

|

|

по тимчасовій ознаці

|

|

|

|

|

|

|

по типу потреби

|

|

|

+

|

|

+

|

+

|

|

по асортименту

|

|

|

+

|

|

+

|

+

|

|

за територіальною ознакою

|

+

|

+

|

+

|

+

|

+

|

+

|

|

|

|

|

|

|

|

|

Надання додаткових вигід

|

|

|

|

|

|

|

|

Скорочення часу на задоволення потреби

|

+

|

|

+

|

+

|

|

+

|

|

Якість обслуговування в магазинах

|

+

|

|

+

|

+

|

|

+

|

|

Торгівельна марка

|

+

|

|

+

|

+

|

+

|

+

|

|

Додаткові послуги

|

+

|

|

+

|

+

|

+

|

|

|

Розіграші призів

|

+

|

|

|

+

|

|

|

|

Дисконтна система

|

+

|

|

+

|

+

|

+

|

+

|

|

Широкий асортимент

|

|

+

|

|

+

|

|

|

|

Впровадження інновацій

|

|

|

|

|

|

|

|

Асортимент

|

|

+

|

+

|

|

|

|

|

Обслуговування

|

|

|

+

|

+

|

|

|

|

Форма оплати

|

+

|

|

|

+

|

+

|

|

|

Додаткові послуги

|

+

|

|

+

|

+

|

|

|

Для підвищення

конкурентних позицій з огляду на визначені в ході проведеного дослідження

фактори зовнішнього конкурентного впливу нами розроблений ряд задач ПАТ

«Кондитерська корпорація «Roshen» для реалізації конкурентної стратегії, а

саме: підвищення споживчої оцінки рівня цін в магазинах ПАТ «Кондитерська

корпорація «Roshen»; підвищення споживчої оцінки за параметром «широта вибору»;

створення та впровадження важковідтворювальних конкурентних переваг; збільшення

обсягів продаж; уникнення цінової конкуренції з головними конкурентами;

створення міцної позиції на ринку, яка б виключила або зробила вкрай важкими

атаки конкурентів.

Проведений аналіз

впливу конкурентного зовнішнього середовища для кондитерської галузі дає

можливість визначити найбільш оптимальну для ПАТ «Кондитерська корпорація

«Roshen» стратегічну позицію - «озброєний нейтралітет». Для реалізації даного

підходу необхідна побудова системи збору та аналізу інформації про дії

конкурентів. У рамках даної системи регулярно повинен здійснюватися збір і аналіз

інформації за наступними напрямками:

• новинки в

асортименті конкурентів;

• ціни в магазинах

конкурентів;

• рекламна

діяльність конкурентів;

• акції, спрямовані

на стимулювання збуту;

.3 Оцінка конкуренції на ринку

фірм-франчайз «1С» у Тверській області

Ведення бізнесу на основі

франчайзингу досить популярно в Росії. Одним із прикладів є фірма «1С».

Компанія стабільно працює з 1991 року, спеціалізуючись на розробці,

дистрибуції, виданні та підтримки комп'ютерних програм ділового та домашнього

призначення. «1С» має в своїй мережі більше 7000 фірм-франчайз у всіх регіонах

РФ, в тому числі в Тверській області їх понад сорок.

Конкуренція за лідерство серед цих

компаній, не дивлячись на те, що вони є частиною одного цілого, досить сильна.

Для того щоб підтримувати і покращувати свої позиції, фірмам постійно потрібна

свіжа аналітична інформація. Відомості про стан ринку становлять інтерес для

головного штабу «1С» для обов'язкової зведеної звітності. Однак важко

аналізувати велику кількість інформації про територіально-розрізнених фірмах з

однаковим товаром, але різними наданими разом з ним послугами.

Для аналізу конкуренції на ринку

послуг «1С» автори пропонують систему оцінки ступеня конкуренції, що складається

з трьох блоків: оцінка конкурентоспроможності фірм-франчайз за критеріями

відповідності вимогам «1С»; оцінка інтенсивності конкуренції на ринку;

експертна оцінка впливу інших факторів, що характеризують стан ринку.

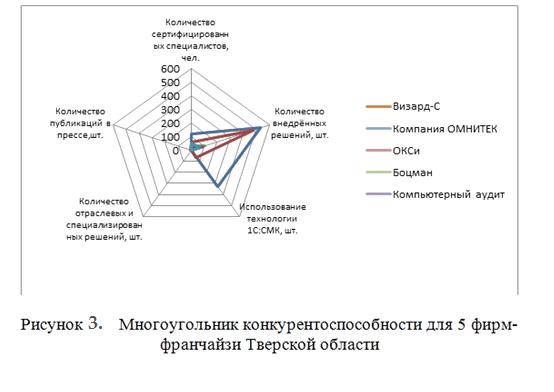

За даними, представленими на сайті

«1С», авторами був збудований рейтинг фірм-франчайз Тверській області, і для

застосування графічного методу були відібрані 5 провідних фірм: «Візард-С»,

«ОМНІТЕК», «ОКСІ», «Боцман», « комп'ютерний аудит ». Результат застосування

методу представлений на рисунку3.

Графік відображає явне лідерство

двох фірм - Візард-С і ОМНІТЕК - за критеріями «соціальна спрямованість» (через

кількість впроваджених рішень), «рівень якості» (за кількістю фахівців) і

«справжність» (через використання технологій 1С: СМК). Решта три фірми за цими

ж критеріями мають більш низькі показники, практично збігаються за значеннями.

Основним показником рівня

конкуренції на ринку будь-якого продукту або послуги, на думку авторів, є

інтенсивність конкуренції. Інтенсивність конкуренції - це ступінь протидії

конкурентів у боротьбі за споживачів і нові ринкові ніші. Її неможливо точно

визначити через складність оцінки взаємодії факторів конкурентного середовища,

тому можна провести тільки середнє вимір [2]. Для цього проведемо аналіз

інтенсивності конкуренції. Він включає три показники:

· характер сегментів

ринку між конкурентами;

· темпи зростання

ринку;

· рентабельність

ринку.

Перший показник визначається

розрахунком двох індексів: чотиридольному показник конкуренції CR4 і індекс

Херфіндаля-Гіршмана.

У даній ситуації використовуємо

показник CR4, тому що За даними сайту «1С» в Тверській Області На ринку явно

виділяються 4 фірми, що перевищують інші за обсягом реалізації впроваджених

рішень. Обсяг реалізації інших фірм в рази менше. Показник дозволяє визначити

ступінь монополізації ринку і є зворотним показником інтенсивності конкуренції.

Його Прийнято розраховувати за такою формулою:

де ОП - в нашому випадку, загальний

обсяг реалізації впроваджених рішень в руб.; OP1 - обсяг реалізації я-й фірми;

п = 4 - загальне число фірм, що реалізують цю продукцію;

Таким чином, CR 4 для ринку

фірм-франчайз «1С» Тверській області дорівнює 0,74. Таке значення говорить про

те, що даний ринок не можна вважати об'єктом монополізації, тому що 4 найбільш

сильні фірми (всього їх 40) займають менше 75% ринку. Показник дуже близький до

межі норми, тому необхідно проводити додаткову оцінку ринку.

Індекс Херфіндаля-Гіршмана - це

показник, який здійснює оцінку розділу ринкових сегментів. Його Прийнято

розраховувати за формулою:

де Di - частина я-й фірми в

загальному обсязі реалізації впровадження рішень [2].

Сам коефіцієнт змінюється від 0 до

1. Чим Вище значення, тим вище концентрація на ринку.

Для Тверської області розрахункове

значення показника склало 0,21. Оскільки значення перевищує нормативне 0,18, то

ступінь концентрації фірм висока, це тягне за собою зниження ступеня

конкурентної боротьби і ситуація вимагає втручання або головної фірми, або

держави.

Другий показник - темп зростання

ринку. Кількість франчайз «1С» за останній рік на ринку нашого регіону зросла

на 4 компанії або на 11,1%. Майже у кожної з них зростають продажі через

підвищується попиту на бухгалтерську ІТ-продукцію і інтересу до повного процесу

впровадження облікових систем на підприємстві. Таким чином, відбувається

збільшення частки продажів основних і додаткових послуг «1С» в умовах

динамічного зростання ринку в цілому.

Для розрахунку показників останньої

третьої групи - рентабельності ринку - необхідні дані про витрати фірм на

впровадження, які зібрати складно і необхідних відомостей про це немає. Але

ґрунтуючись на даних про зростаючому темпі зростання, підвищується, попит на

продукцію даної сфери, зростаюче число фірм на ринку можна припустити, що ринок

рентабельний.

Таким чином, інтенсивність

конкуренції на ринку фірм-франчайз «1С» досить висока, але розрахункові

показники мають граничні значення, що свідчать можливе зниження ступеня

конкурентної боротьби.

Як відомо, стан ринку визначається

різними факторами, частина з яких не можна безпосередньо оцінити кількісно. Для

повної характеристики ринку франчайзі "1С" в Тверській області,

розглянемо вплив всіх можливих факторів (табл. 2). Паралельно проведемо

експертну оцінку (в балах) впливу обраних факторів, на основі якої визначено

відносна значимість кожного з факторів. Чим вище, на думку експерта, вплив

даного чинника на конкуренцію, тим більший бал йому присвоєно. Бали, які можуть

привласнити експерти - від 1 до 3. Після закінчення експертної оцінки

розраховується сума балів, після чого для обліку відносної значущості факторів

визначається питома вага кожного з них. У цьому полягає сутність методики

визначення ваг для оцінки ринку. Сума ваг повинна бути дорівнює 1. Найбільшу

вагу отримує той фактор, вплив якого на діяльність аналізованої фірми

максимально. В даному випадку - це вплив покупців (0,5), тому що експертами по

всіх позиціях були поставлені максимальні бали. Ситуація на ринку має вагу 0,3,

а решта чинників - ваги рівні 0,1.

Таким чином, отримуємо

середньозважений бал, який прийнято розраховувати за такою формулою [3]:

де  -

коефіцієнт важливості фактора (вага);

-

коефіцієнт важливості фактора (вага);

- Бал, виставлений

експертом.

- Бал, виставлений

експертом.

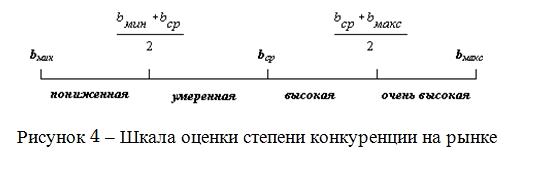

Для ринку франчайз «1С» Тверській

області цей показник дорівнює 2,6. Далі оцінка ступеня конкуренції визначається

за шкалою, складеної авторами (рис. 4). Всі чотири відрізка шкали рівні.

Значення кордонів відрізків змінюються від мінімального (в нашому випадку -

1,0) до максимального (в нашому випадку - 3,0).

В результаті на основі експертної

бальної оцінки робимо висновок про те, що на ринку фірм-франчайзі Тверського

регіону дуже високий ступінь конкуренції. В цілому, об'єднуючи результати

застосування трьох блоків оцінки, можна стверджувати, що на ринку франчайзі

«1С» Тверській області має місце висока конкуренція. Але ІСНУЄ 3-4 фірми, які

займають лідируючі позиції. Монополізацією це називати рано, тому що бар'єри

для входження на ринок невисокі і частка, яку займає цими фірмами, не перевищує

75%.

Висновки

В умовах конкурентних ринків

стійкість конкурентної позиції підприємства визначається станом двох важливих

факторів: силою тиску конкурентного оточення, що знаходиться поза межами

діяльності підприємства та залежить від рівня інтенсивності конкурентної

боротьби на ринку, та здатністю підприємства протистояти негативним наслідкам

цього тиску, тобто його конкурентною стійкістю.

Під інтенсивністю конкуренції в

літературі, як правило, розуміють «рівень протидії конкурентів у боротьбі за

споживачів, постачальників та нові ринкові ніші. Інтенсивність конкуренції є

найважливішою характеристикою ринку, оскільки вона дає уяву не лише про

кількість конкурентів і їх склад, а й про динаміку та силу їх протистояння»

[6].

Дослідження інтенсивності

конкуренції є важливим етапом обґрунтування конкурентної стратегії

підприємства, результати якого є інформаційним підґрунтям для прийняття рішення

щодо доцільності його конкурентних зусиль, виявлення напрямку подальшого

розвитку та необхідності його корегування.

Практика оцінки інтенсивності

конкуренції на сьогоднішній день накопичила достатньо широкий досвід щодо

вирішення цього складного завдання. Так, в економічній літературі можна

зустріти методи оцінки, які засновані на дослідженні розподілу ринкових часток

конкурентів або динаміки їх зміни, визначенні темпів зростання обсягів продажу

або показників рентабельності ринку[3; 6].

Головним обмеженням наведених

підходів є те, що результати їх застосування дають лише опосередковану

характеристику рівня впливу стану конкуренції на діяльність підприємства.

Список використаної літератури

1. 1С:

Бухгалтерия 8 - Доступно и всерьёз! [Электронный ресурс]. - Режим доступа:

http://v8.1c.ru/buhv8.htm.

. Азоев

А. Г. Конкуренция: анализ, стратегия и практика/ А. Г. Азоев. - М. : Центр

экономики и маркетинга, 1996. - 208 с.

. Васильев

Н. Н. Франчайзинг и особенности развития в России // Финансы. - 2007. - № 2. -

С. 26-29.

. Донець

Л. І. Економічні ризики і методи їх вимірювання: [навч. посібник]/ Л. І.

Донець. - К. : Центр навчальної літератури, 2006. - 312 с.

. Дослідження

інтенсивності конкуренції на ринку / Т. Г. Бєлова, Т. В. Синебок // Формування

ринкових відносин в Україні. - 2012. - № 4. - С. 128-131.

6. Кушнір Р. В. Конкурентоспроможність

підприємств кондитерської галузі: стратегічний аспект / Р. В. Кушнір. //

Ефективна економіка. - 2013. - № 7. - Режим доступу:

<http://nbuv.gov.ua/UJRN/efek_2013_7_37>

. Мельников В. Эволюция взглядов на

управление конкурентоспособностью предприятий [Електронний ресурс] / Мельников

В. - Режим доступу : http://mevish.ru/49224990

. Методика исследования конкуренции на

рынке [Электронный ресурс]. - Режим доступа:

http://www.iteam.ru/publications/marketing.

. Пономаренко В. С. Стратегія розвитку

підприємства в умовах кризи: [монографія] / Пономаренко В. С., Тридід О. М.,

Кизим М. О. - Х. : ВД«ІНЖЕК», 2003. - 328 с.

. Рубин Ю. Б. Теория и практика

предпринимательской конкуренции: [учебник] / Ю. Б. Рубин. - М. : Московская

финансово-промышленная академия, 2004. - 572 с.

. Рыкова И. В. Франчайзинг: новые

технологии, методология, договоры. - М.: Современная экономика и право, 2010. -

224 с.

. Савчук С. И. Оценка совокупного

конкурентного давления на предприятие на рынке продукции/ С. И. Савчук//

Економіст. - 2005. - №10. - С. 64-68.

. Смирнов Є. М. Методика оцінки

конкурентоспроможності торговельного підприємства/ Є. М. Смирнов// Торгівля і

ринок України: [темат. зб. наук. пр.]. - Донецьк: ДонНУЕТ, 2009. - Вип. 28. -

Т. 3. - С. 72-81

. Смирнов Є. М. Методичний підхід до

оцінки конкурентної результативності торговельного підприємства/ Є. М.

Смирнов// Торгівля і ринок України: [темат. зб. наук. пр.]. - Донецьк: ДонНУЕТ,

2010. - Вип. 29. - С. 300-310.

. Смолін І. В. Аналітичний комплекс

дослідження інтенсивності ринкової конкуренції/ I. В. Смолін// Конкуренція. -

2006. - №2. - С. 41-45.

. Управління конкурентоспроможністю

підприємства : [навчальний посібник] / Клименко С.М.,Дуброва О.С., Барабась

Д.О. та інші. - К. : КНЕУ, 2006. - 527 с.

. Формирование конкурентной позиции

предприятия в условиях кризиса: [монография] / [Тищенко А. Н., Іванов Ю. Б.,

Кизим Н. А. и др.]. - X. : ИД«ИНЖЭК», 2007. - 376 с.

. Футало Т. В. Формування конкурентних

систем в сфері торгівлі Львів: [монографія] / Т. В. Футало. - Львів: Вид-во

Львівської комерційної академії, 2006. - 292 с.

. Шишков Ф. Франчайзинг в торговле //

Оборудование. Рынок. Предложение. Цены. - 2001. - № 3 (50). - С. 14-15 c.

. Ягудин С. Ю. Венчурное

предпринимательство. Франчайзинг: Учебное пособие. - СПб.: Питер, 2011. - 256

с.