Специфика развития экономики Пермского края в условиях действия экономических санкций

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1.

Экономические санкции: причины возникновения, сущность, основные характеристики

.1

Экономические санкции: сущность и основные характеристики

.2

Экономические санкции против России: причины возникновения, основные

характеристики

.3

Распространение санкционных положений

Глава 2.

Механизмы регулирования экономики в условиях санкции

.1 Сценарные

условия развития экономики в условиях санкции

.2 Модель

развития экономики Российской Федерации в условиях санкций

Глава 3.

Особенности развития экономики Пермского края в условиях действия санкций

.1 Развитие

экономики региона в условиях действия санкций

.2 Развитие

экономики Пермского края в условиях действия санкций

Социально-экономическоеположение

Пермского края в январе-октябре 2014 года. Макроэкономические показатели

.3

Перспективы развития экономики Пермского края в условиях действия санкций

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность исследования. Обострение политической обстановки на Украине

зимой 2013/14 года, вмешательство России, а также вхождение в ее состав Крыма

привели к ухудшению политических и экономических отношений нашей страны с

западными государствами. В качестве наказания для России в марте 2014 года

западные страны во главе с США и Евросоюзом применили механизм

торгово-экономических санкций, пакет которых постоянно расширяется и

дополняется. В свою очередь в августе 2014 года в качестве ответной меры Россия

представила свой перечень санкций.

Принятые рядом экономически развитых стран мира антироссийские

политические и экономические санкции и другие недружественные действия прямо

направлены на развал экономики, инициирование политического кризиса, смену

власти, изменение политического курса страны и на другие негативные результаты.

По существу, началась новая холодная война. Россия к этим новым реалиям

не была готова, что проявляется в самых разных формах - начиная от резкого

падения национальной валюты, роста цен, инфляции и т.д., до проявившихся

опасений возникновения серьезных проблем с продовольствием.

Резкое изменение политических и экономических условий в связи с

негативными внешними воздействиями на нашу страну, создало особые условия для

развития всей экономики Российской Федерации.

Введение санкций в отношении отдельных отраслей российской экономики

может привести к ухудшению их финансового состояния, условий заимствования и

усилению оттока капитала. Это может привести в дальнейшем ослаблению обменного

курса, росту инфляции и ухудшению потребительской уверенности. Кроме того, сохраняется

риск нарушения экспортных поставок газа через Украину, а также введения

торговых санкций со стороны стран Евросоюза.

Следовательно, процессы прогрессирующей эскалации экономической и

политической напряженности в международных отношениях, актуализируют проблему

выявления возможностей сохранения наметившегося в последние годы промышленного

роста в условиях действующих экономических санкций.

В научных трудах, изданных в последнее время, внимание уделяется

международным санкциям в целом или отдельным аспектам осуществления режимов

экономических санкций.

Особое внимание в изучении экономике региона уделяется в работах Ильина

В., С.Н. Бобылева, Н.В. Зубаревича, П.И. Блуся, В.Г. Былинкина, Т.Л. Безрукова,

Б.С. Борисова, А.В. Попова.

Вопросы воздействия экономических санкций на хозяйственную деятельность

субъектов рассматриваются в работах Братерского М. В., Курдюкова Г.И., Чикова

П.В., Батршина P.P., Рыжовой М. В, Шведовой Н.Ю. и других.

Объект исследования выпускной квалификационной работы экономика региона.

Предмет исследования - экономические процессы в Пермском крае, в условиях

действия санкции.

Целью данной работы является выявить специфику развития экономики

Пермского края в условиях действия экономических санкций.

В соответствии с целью в работе поставлены следующие задачи:

· определить специфику отраслевого развития экономики Пермского края;

· определить сущность и особенности экономических санкций;

· выявить специфику воздействия экономических санкций на

отраслевую структуру экономики Пермского края.

При написании работы были использованы методы научного познания: анализ,

синтез, сравнение, обобщение и другие.

Структурно работа состоит из введения, основной части, включающей три

главы, заключения, списка использованной литературы.

Глава 1.

Экономические санкции: причины возникновения, сущность, основные характеристики

1.1

Экономические санкции: сущность и основные характеристики

Санкциями принято считать юридические ограничения или запреты, на какую

либо деятельность.

Международные санкции, включающие как экономические, так и

неэкономические методы воздействия на экономику государства или часть его

территории, принято считать промежуточной формой между словесным осуждением и

прямым применением силы.

Экономические санкции - это меры принуждения экономического характера,

которые применяются определенным кругом лиц для изменения экономических,

политических или социальных условий. Так же существует другое определение

экономических санкций - это действия, предпринимаемые одной страной или группой

стран которые направленны против экономических интересов другой страны или

группы стран, с целью проведения в этой стране социальных или политических

изменений.

М. Даоуди и М. Дажани считают, что санкции это односторонние или

коллективные действия против страны, которую считают нарушителем международного

права, которые применяются для того, чтобы заставить ее соблюдать закон.

Защищая собственные интересы на международной арене, государства активно

используют два основных актива: военную силу и экономическую мощь. Исходя из

вышесказанного, можно отметить, что санкции - это инструмент внешней политики

страны, а так же средство реализации ее экономической силы. В большинстве

случаев, санкции являются формой ограничения международной торговли, а так же

финансовых операций и перемещений людей. Экономические санкции призваны решать

международные конфликты с меньшими затратами и человеческими жертвами.

Таким образом, можно сделать вывод, экономическими санкциями являются

юридические ограничения, которые применяются со стороны одной страны или

нескольких стран против другой страны или группы стран, для ограничения

экономических, финансовых и торговых активностей и принятия некоторых

социальных норм и образцов поведения. Страна, которая вводит санкции, является

инициатором их введения. Страна, которая вводит санкции, составляет их проект и

использует их в качестве инструмента и рычага для достижения поставленных

задач.

Санкции имеют разносторонний характер, например: по видам, назначению,

объему, а так же другим признакам. Таким образом, на основе из анализируемых

источников литературы можно сделать следующий вывод: существует деления санкций

на 3 группы:

. с учетом размера и лимита санкций;

2. по количеству вводящих санкции стран;

. деление на экономические и неэкономические санкции.

Основным признаком группировки санкций является их деление на

экономические и неэкономические.

Неэкономические санкции касаются международного права и международной

позиции страны, которая находится под санкцией. Примерами неэкономических

санкций могут быть: исключение страны из международных групп,

культурно-социальных движений, отказ в выдаче виз для граждан или групп лиц,

отмена конференций, форумов, встреч глав государств и даже исключение названия

и языка страны из компьютерных программ и интернет-сайтов

В современной практике использование станционных ограничений имеет

стабильную тенденцию к применению, так как применение санкции, используемые их

инициаторам необходимы для давления на страны в отношении которых они

применяются, а так же экономическим санкциям не удается нанести экономике

страны-объекта существенного ущерба.

Средняя результативность санкций в XX веке составила примерно 30%. В

большинстве других случаев падение ВВП стран - объектов санкций составило 3-8%,

что чаще всего нельзя рассматривать как критическое. Причина снижения

эффективности санкций видится в глобализации, которая превратила мировую

экономику в единый рынок, позволив странам значительно диверсифицировать

экспортно-импортные потоки за счет доступа к международным рынкам.

М. Братерский, определяет санкции как финансовую и информационную

составляющую глобализации, которая способна легче отслеживать прохождение

международных платежей и финансовых потоков в целом, что дает развитым странам

- обладателям мировых резервных валют больше возможностей вмешиваться в

финансовую сторону мировой торговли и блокировать торговые операции через

финансовую сферу. По этой причине в последние годы акцент в практике применения

экономических санкций смещается с собственно торговых санкций на финансовые

санкции». И это можно считать третьей тенденцией в мировой практике применения

санкций.

С введением санкций тесно связаны так называемые санкционные риски. Они

возникают при принятии экономических санкций одной страной (или группой стран)

в отношении другой страны (или группы стран). Экономические санкции могут

включать различные формы торговых барьеров и ограничений на финансовые и

валютные операции. Чаще всего экономические санкции наносят удар по

финансово-банковскому сектору страны.

В связи с экономическими санкциями в финансово-кредитной сфере банки (в

т.ч. и Центробанк) несут риски и убытки, а так же имеют значительный недостаток

ликвидности, ограничения в работе на рынках ценных бумаг, вероятность

банкротства отдельных банков.

Из-за введения санкций бывают следующие виды рисков:

- отказ в выполнении платежа черезбанк-корреспондент; возвращение денежных

средств банку-отправителю;

- отказ в выполнении платежа в банке-получателе; денежные

средства задерживаются для выяснения причин, назначения платежа, источника

средств, после чего могут замораживаться;

- задержка в выполнении поручения в связи с выбором

банка-корреспондента;

- риск ограничения валютных операций со стороны ЦБ, возможность

вывода капиталов из страны, разрушения банковской системы.

2) Финансовый риск:

- временное замораживание средств в банке-получателе или

банке-корреспонденте: денежные средства замораживаются обычно до конца срока

действия санкционного закона или до судебного решения;

- замораживание средств на неопределенный срок;

- приостановка работы банка через брокера, депозитарий или на

иностранных биржах;

- отказ в кредитовании Банка в валюте или в банках стран,

которые поддерживают или вводят санкцию.

- конфискация имущества и недвижимости юридических или

физических лиц страны, попавшей под санкции

3) По услугам и сервисам:

- Отключение от платёжных систем;

- Частичное ограничение по передаче информации и сообщений

через одну или не-сколько платёжных систем;

- Ограничение в документации и поручениях

- Риск в связи с несоблюдением закона об отмывании денег в

случае сокрытия источника денежных средств или сокрытия реального бенефициара

4) Риск банкротства.

) Риск от резких изменения курса валют или драгоценных металлов:

- Появление фиксированного курса со стороны ЦБ;

- Риск запрета или ограничения на продажу валют со стороны ЦБ;

- Запреты на покупку или продажу золота или других драгоценных

металлов со стороны государства или ЦБ.

Отдельно следует рассмотреть возможность использования санкций в качестве

форс-мажора для расторжения договоров и обязательств. Этот вопрос является

достаточно сложным. Судебная практика свидетельствует о том, что при заключении

договоров стороны предпочитают расширять состав форс-мажорных обстоятельств,

обстоятельств непреодолимой силы вместо формулирования дополнительных оснований

освобождения от ответственности, хотя такая возможность предоставлена

гражданским законодательством.

Дополнительным основанием освобождения от ответственности стороны могут

признать отсутствие вины нарушителя обязательства, а также возможность

неисполнения обязательства третьим лицом.

1.2

Экономические санкции против России: причины возникновения, основные

характеристики

Санкции стран Евросоюза в отношении России были введены 17 марта 2014 г.,

второй этап санкций начался 20 марта, третий - в июле, когда были введены, в

том числе секторальные санкции.

В общей сложности санкции против России поддержали Организация

экономического сотрудничества и развития, Организация Североатлантического

договора, страны «Большой семерки», Европейский союз.

Кроме вышеперечисленных организаций, санкции были поддержаны и

дополнительно введены отдельными странами, прежде всего США. Позднее

присоединились Канада, Швейцария, Япония, Австралия, Новая Зеландия, Норвегия.

Суть экономических санкций в том, что они нацелены прежде всего на ущемление

интересов конкретных лиц и отдельных российских компаний.

Санкции, которые ввели против РФ, затронули отлаженную связь мировой

экономики, задели отношения в торговой деятельности страны и нанесли ей

значительный урон, как подсчитал Минфин РФ, экономика страны потеряла около 40

млрд. долл. в год, так же отток капитала из РФ за 2014 год составил 134 млрд.

долларов.

В условиях конкурентной борьбы за завоевание большей доли рынка,

введенные экономические санкции являются инструментом, который, может как

укрепить, так и разорвать текущие связи, исходя из этого, вопросы укрепления и

стабильного развития в условиях внешних рисков глобальных процессов становится

для РФ основной задачей, правильное решение которой определит состояние

экономики страны и выявит возможность избегания внутренних рисков.

На сегодняшний день, в условиях введённых санкций существуют следующие

риски:

. Ориентация российской экономики на экспорт.

Здесь рассматривается уклон на нефтяную и газовую промышленность, которые

являются важными составляющими федерального бюджета от нефтегазовых доходов. От

спроса на эти энергоносители на мировом рынке и от цен на них зависит доходная

часть бюджета.

. Доминирование в российской экономике сырьевого сектора.

Когда ухудшается внешнеэкономическое положение страны, увеличиваются

внутрифирменные риски предприятий и риски других секторов экономики, чьи

портфели заказов ориентированы на спрос со стороны нефтегазовых компаний.

. Низкий уровень развития высокотехнологичного сектора, в то время

когда наукоемкие отрасли и производства играют важную стратегическую роль в

обеспечении качества и темпов развития экономики страны. На сегодняшний день РФ

отстает от норм, которые применяют страны - лидеры, такие как Япония, США и

пр., таки образом продукция промышленных предприятий высокой степени

переработки составляет около 7% российского экспорта, в Германии данный

показатель превышает 80%.

4. Слабое развитие банковской системы. На территории РФ лишь ОАО

«Сбербанк России» входит в список 50 крупнейших банков мира. Исходя из данных

рейтингового агентства «Standard&Poor’s», банковский сектор РФ является

самым уязвимым среди банковских систем семи крупнейших развивающихся рынков,

что создает угрозу ликвидности в условиях кризиса.

. Слабое развитие сельского хозяйства, которое по оценкам

экспертов отстает от передовых стран. Потери урожая по подсчетам экспертов

достигают до 30%, только 2% всех сельхозугодий обрабатываются по

землесберегающим технологиям, удельные затраты электроэнергии в несколько раз

выше, чем в Европе и США. Непомерно высокие цены на горюче-смазочные материалы

делают невозможной организацию высокорентабельного сельхозпроизводства. Высокая

степень изношенности сельскохозяйственной техники и низкая производительность

работающих машин не позволяют российским аграриям полноценно конкурировать с

западными фермерами, что при высокой доле импортируемых товаров является

стратегической угрозой для России.

. Высокие темпы инфляции по сравнению с экономиками развитых

зарубежных стран. Так, по итогам 2013 г., темпы инфляции в России составили

6,1%, в то время как в США и в странах Еврозоны этот показатель составляет 1,5

и 1,1% соответственно. По итогам 2014 г. уровень инфляции составил 10,4%.

. Низкий уровень производительности труда. По производительности

труда Россия значительно отстает от Евросоюза и США (табл. 3).

Если в среднем производительность труда в России, рассчитанная по

паритету покупательной способности, в 3,2 раза ниже, чем в США, то в отдельных

отраслях это отставание еще более значительное. Так, по сравнению с США в

России производительность труда в и социальной сфере, сферах образования,

здравоохранения меньше в 6 раз, в сельском хозяйстве - в 6,4 раза, в

строительстве - в 2 раза, в финансовой сфере - в 3,5 раза.

Согласно данным информационного агентства «Финмаркет», Россия отстает по

производительности труда не только от развитых стран, но и от ряда государств

бывшего СССР.

На протяжении трех последних лет темпы роста производительности труда в

России неуклонно снижаются: если в 2012 г. рост производительности труда

составил 3,1%, то в 2013 г. - только 1,8%. Данный отрицательный тренд

сдерживает рост инвестиций в основной капитал, повышает себестоимость

продукции, работ и услуг, что в свою очередь негативно сказывается на экономике

страны и снижает социальные возможности консолидированного бюджета. При этом

темпы роста заработной платы опережают темпы роста производства, что усиливает

снижение конкурентоспособности российской экономики. По данным Министерства

экономического развития, средняя номинальная заработная плата в России с 2000

по 2014 гг. выросла в 14 раз, а производительность труда - только в 1,77 раза,

то есть рост заработной платы превысил в 9 раз рост производительности труда.

. Резко обозначились проблемы решения экономической и социальной

политики в условиях роста дефицита большинства региональных бюджетов. В

2009-2013 гг. темпы роста собственных доходов территориальных бюджетов замедлились

до 5,3% против 27% в 2004-2008 гг.

Необходимость финансирования бюджетного дефицита остро обозначила

долговые проблемы регионов. В течение 2008-2009 гг. объем государственного

долга субъектов РФ увеличился в три раза - с 0,6 трлн. руб. до 2,0 трлн. руб.,

на погашение которого регионы вынуждены направлять около трети собственных

бюджетных ресурсов. По итогам 2013 г., близкий к критическому уровень долговой

нагрузки (свыше 70%) имели 27 регионов, что в два раза больше, чем в 2012 г.

. Зависимость отдельных секторов экономики и товарного спроса от

импорта товаров и услуг выдвигает на первый план проблему импортозамещения.

Доля импорта в ВВП постоянно растет (табл.4), что в свою очередь становится

фактором торможения экономического роста.

Внешнеторговый оборот России и США по объёму незначителен: поставки

продукции в Россию составляют всего 5% от общей величины российского импорта, а

российский экспорт в эту страну и того меньше - около 3%.

Правда, по стоимости около 10% импорта из США это высокотехнологичные

продукты - программное обеспечение, акустические приборы, специальные

компьютеры и т. д. С 1 марта 2014 г. в США вступило в силу распоряжение о

приостановке выдачи лицензий американским компаниям на продажу продукции

двойного назначения, что со временем может отразиться на российской науке и

высокотехнологичных компаниях.

Основную опасность для экономики России внешнеторговые войны могут

представлять в том случае, если они затронут торговый обмен с Евросоюзом - её

основным внешнеторговым партнером. На долю ЕС приходится свыше 50% экспорта

российской продукции и более 40% импорта.

Основа российского экспорта - это минеральные продукты (71%), черные и

цветные металлы (около 11%). США могут разрушить экспорт российских

углеводородов, если выбросят на европейский рынок часть своих стратегических

запасов нефти, разрешат экспорт сжиженного газа из портов Восточного побережья,

добычу нефти в природоохраняемых зонах. Но для этого потребуется время,

придётся переступить через ряд ранее принятых принципов и решений.

Известное давление на российский рынок углеводородов можно оказать через

арабские страны.

Более половины российского импорта из стран ЕС представляет собой машины,

оборудование и транспортные средства. Что касается последних, то запрет на ввоз

в Россию иномарок - это удар по европейскому автопрому, чем по российскому

потребителю.

Что же касается технологического оборудования, то эмбарго на его поставки

в Россию оказалось бы чувствительным для нас, впрочем, как и для экономики

Германии, Италии и других стран Европы. Но при этом последствия сокращения

ввоза европейской техники и технологий отразятся на экономическом росте России

с лагом в несколько лет, а стран-поставщиков - немедленно.

Около 8% российского импорта из Европы приходится на лекарственные

препараты. Запрет на их поставки тяжело мог бы сказаться на здоровье нации,

особенно людей старшего поколения. Но подобная санкция маловероятна: на импорте

лекарств как за рубежом, так и в России делаются большие деньги.

Из остальных продуктов российского импорта из стран ЕС наибольший

удельный вес имеют косметика, бумага, напитки, некоторые виды продовольствия.

Ограничения на этот импорт стратегического значения для экономического роста

России не имеют.

В торговом балансе России ее главными партнерами остаются страны ЕС, АТЭС

и СНГ, крупнейшие из них - Китай и Германия.

В структуре внешней торговли России по группам стран особое место

занимает Европейский союз, на долю которого в 2013 г. приходилось 42,2%

импортных поставок и 53,8% экспорта российской продукции. Ухудшение

экономических связей со странами Евросоюза, в том числе из-за экономических

санкций, окажет негативное влияние как на объемы импорта в Россию, так и на

объемы российского экспорта.

В ответ на санкции стран Запада Россия 7 августа на год ввела продуктовое

эмбарго для ряда товаров из США, государств ЕС, Канады, Австралии и Норвегии. В

соответствующий список попали говядина, свинина, фрукты, птица, сыры и молочная

продукция, орехи и другие продукты.

В среднем около 40% всего импортируемого Россией продовольствия

производится в странах ЕС, США, а также других странах, попавших под запрет.

Продуктовое эмбарго России, введенное в ответ на санкции Запада, а также

объявленный правительством курс на импортозамещение были восприняты многими

россиянами как благо.

Начиная с 1990-х годов отечественные производители ведут жесткую

конкурентную борьбу с импортными товарами. Запрет на ввоз европейских и

американских продуктов питания может стать толчком к активному освоению

внутреннего рынка, удовлетворению потребительского спроса. И в конечном итоге

способствовать решению одной из основных задач, стоящих перед экономикой России

уже не одно десятилетие, - ее диверсификации

Способность противостоять внешним угрозам, вывести экономику страны из

стагнации на траекторию поступательного развития предопределяется в большой

степени действиями в области денежно-кредитной политики. Однако меры,

предпринятые в ноябре - декабре 2014 г. Банком России, способствовали

стремительному падению курса рубля и тем самым усилили внутренние риски

развития российской экономики.

В ноябре 2014 г. Банк России принял решение о снижении валютной

интервенции (ежедневной) с 3 млрд. долл. до 300 млн. долл., что привело к росту

спроса на иностранную валюту и ее курса по отношению к рублю. Следствием снижения

курса национальной валюты стал рост спроса на потребительские товары и

повышение цен не только на импортную продукцию, но и на отечественную, в том

числе на продукты питания.

Причиной указанных действий со стороны регулятора стало стремление Министерства

финансов России сбалансировать федеральный бюджет в условиях снижения цен на

нефть на мировом рынке (около 50% доходов федерального бюджета формируется за

счет доходов, получаемых от углеводородов) и снижения доходов от реального

сектора экономики из-за убыточности предприятий (около 40% предприятий в России

нерентабельны).

Эффект от санкций на сырьевую, добывающую, перерабатывающую

промышленность и машиностроение имеет более долгосрочный характер, и может

проявиться только спустя некоторое время. Пока что нельзя назвать конкретные

случаи существенного влияния санкций на промышленность, в большинстве ситуаций

все сводится к отдельным случаям, когда российские компании сталкиваются с

трудностями в работе из-за отсутствия доступа к определенным технологиям. Чаще

всего это касается нефте- и газодобычи, ведь при разведке и бурении российские

компании не редко прибегают к услугам иностранных партнеров.

Несмотря на санкции, индекс промышленного производства в России в 2014

году превысил аналогичные показатели по отношению к предыдущему году, так

негативная динамика наблюдалась только в феврале и сентябре, что является

вполне закономерным для этих месяцев.

Курс национальной валюты способен ударить не только по стоимости

импортных товаров, так же под действие попали туристические компании, которые

вынуждены производить расчеты со своими заграничными партнерами в иностранной

валюте. По неофициальным данным, из-за проблем и банкротства ряда туристических

фирм в России, всего за 2 месяца с 16 июля по 15 сентября с проблемами

столкнулись почти 130 тысяч русских туристов. Из них у около 56 тысяч возникли

проблемы с обратными билетами и гостиницами. Так же из-за действия санкций с 4

августа прекратила свою работу российская лоукост авиакомпания «Добролет»,

отменив все свои рейсы.

Массово влияние санкций россияне ощутили лишь после введения ответных

санкций со стороны Российской Федерации. В начале августа, после указа

президента России о запрете на ввоз всех основных групп продуктов из стран,

присоединившихся к санкциям против РФ, начался рост цен на продукты питания на

внутреннем рынке. Так, по данным Федеральной антимонопольной службы,

подорожание больше всего затронуло мясо, цены на мясные продукты выросли от 20%

до 40%, следом идут молочные продукты (особенно сыры), овощи и фрукты.

Ритейлеры в свою очередь отмечают, что из-за роста цен продажи в среднем

сократились на 20-25%.

В сложившихся условиях основным источником формирования государственных

финансовых ресурсов стали доходы населения страны, которые из-за роста инфляции

трансформировались в финансовые ресурсы государства, что позволило сформировать

федеральный бюджет в 2014 г. с профицитом. В результате - снижение реальных

доходов населения, потребительского спроса и деловой активности.

Таким образом, санкции Запада, ответные санкции России и валютные

колебания начали оказывать заметное влияние на экономику регионов России.

.3

Распространение санкционных положений

Придерживаться санкционных положений должны:

Юридические лица. Запреты и ограничения должны соблюдаться юридическими

лицами, учрежденными согласно праву одного из членов ЕС либо которые ведут

деятельность на территории ЕС (вне зависимости от юридического

месторасположения компании, например немецкий филиал китайской компании), а

также их иностранными филиалами и представительствами.

Таким образом, не охватываются самостоятельные дочерние компании данных

лиц, которые были образованы согласно российскому законодательству.

Физические лица. Граждане ЕС (включая обладателей двойного гражданства,

одно из которых было приобретено в ЕС) и иностранцы, постоянно проживающие на

территории ЕС, обязаны соблюдать санкционные положения. На это должны обратить

внимание в особенности собственники и менеджеры российских дочерних компаний

(либо китайской, как в примере выше), несмотря на то, что само дочернее

предприятие не является лицом, обязанным действовать в соответствии с

постановлениями ЕС.

Взаимодействие с лицами, внесенными в санкционный список бывает прямое и

косвенное.

Прямое экономическое взаимодействие. В случае с индивидуальными санкциями

запрещено заключение любых сделок с юридическими и физическими лицами,

внесенными в санкционный список. Индивидуальные санкции стоит отличать от

секторальных: в последнем случае запрещено, например, покупать или продавать

новые акции, облигации и другие подобные "финансовые инструменты" со

сроком обращения более 90/30 дней, выпущенные банками, попавшими в список.

Однако это не значит, что гражданам или компаниям ЕС также запрещено

осуществлять "обычные" банковские сделки (например, заключение

кредитного договора).

Косвенное экономическое взаимодействие. Если указанное в санкционном

списке юридическое или физическое лицо участвует в компании, с которой

существуют либо планируются деловые отношения, стоит различать следующие

моменты: запрещено заключение любых сделок с такими компаниями, доля названных

лиц в которых составляет более 50% либо которые (фактически) управляются

данными лицами.

Глава 2.

Механизмы регулирования экономики в условиях санкции

.1

Сценарные условия развития экономики в условиях санкции

Экономисты регулярно спорят о том, как отразятся санкции на развитие

экономики РФ, в связи, с чем существует множество версий их развития,

использование которых, во многом, зависит от степени изолированности России от

остального мира.

Например, Банк России, настороженный внешними и внутренними факторами

неопределенности, составил несколько сценариев развития российской экономики на

ближайшие 3 года: базовый, неблагоприятный и негативный.

Базовый сценарии, как считают специалисты Банка России является наиболее

благоприятным: геополитические риски сократятся в начале 2015 года, цены на

нефть не будут скакать и станут относительно стабильны, таким образом тарифная

и налоговая политика правительства РФ не будет создавать дополнительного

давления на инфляцию. Базовый сценарии, как считают специалисты Банка России

совпадает с данными Минэкономразвития на аналогичный период.

Базовый сценарий Банка России не содержит данных о введении новых

санкций, однако уже введенные санкции, включая ухудшение доступа к внешним

финансовым рынкам, будут являться сдерживающим фактором для роста экономики в

2015 году. Основополагающий вклад в рост ВВП будет вносить внутренний спрос,

однако он будет ограничен невысокими темпами роста зарплаты и розничного

кредитования. Финансирование инфраструктурных проектов за счет Фонда

национального благосостояния, инвестиционный проект по расширению газового

экспорта в Китай и использование инструментов рефинансирования ЦБ должно

способствовать восстановлению инвестиционной активности.

Даже при наиболее оптимистичном сценарии темпы роста спроса на деньги и

кредит будут несколько ниже, чем в предыдущие годы, а денежное предложение

будет формироваться преимущественно за счет операций Банка России по

рефинансированию, что приведет к дальнейшему росту задолженности банков перед

ЦБ. Ранее ЦБ отмечал, что совокупный объем рефинансирования уже к концу 2014

года достигнет 7 трлн руб., максимального значения с кризиса 2008 года: сегодня

он превышает 8% от всех обязательств банков, еще три года назад он был на

уровне 1,7%.

Таким образом, при базовом сценарии это будет практически единственным

вызовом ЦБ, «риски для финансовой стабильности будут умеренными и введение

специальных мер поддержки финансового сектора не потребуется».

Неблагоприятный сценарий является менее оптимистичным. Данный сценарий

предполагает сохранение внешнеполитической напряженности на протяжении

прогнозных трех лет, более длительное действие взаимных санкций и повышение

налоговой нагрузки на экономику. При реализации этого сценария также ожидается

больший отток капитала, который вызовет ослабление рубля. Изменение курса, с

одной стороны, частично компенсирует негативное влияние внешних условий,

оказывая поддержку экономической активности через увеличение экспорта, с другой

- приведет к повышению инфляционного давления. В этих условиях в 2015-2016

годах инфляция будет находиться выше целевых значений - на уровне 6-6,5 и

4,5-5% соответственно.

Банк России в таком случае будет стремиться снижать инфляцию «постепенно,

не создавая угрозы чрезмерного торможения экономической активности». А в случае

возникновения признаков дестабилизации ситуации в финансовом секторе регулятор

готов использовать дополнительные инструменты, соответствующие масштабам рисков

- от валютных интервенций до валютного рефинансирования, беззалоговых кредитов.

Негативный сценарий основан на предпосылках, сходных с предыдущим

сценарием в части пролонгированного действия санкций и параметров налоговой

политики, но предполагает еще и снижение цен на нефть на $20 за баррель к 2017

году.

Рассмотренные выше сценарии составлены на основе данных за сохранение

умеренной нисходящей динамики цен на нефть - с $106,5 за баррель в среднем с

начала 2014 года до $102,5 в 2017 году - за счет более быстрого расширения

мирового предложения по сравнению с мировым спросом при достаточной

рентабельности добычи нефти из нетрадиционных источников. Однако, при

осуществлении негативного сценария намечены более слабые темпы роста мировой

экономики, в большей степени это касается Китая, и динамичное увеличение

экспорта нефти из США и стран Ближнего Востока приводят к резкому снижению цен

на нефть до $86,5 за баррель. При реализации этого сценария для стабилизации

ситуации могут быть использованы средства Резервного фонда. Это увеличит

внутренний спрос, но полностью заместить внешний не сможет. Ослабление рубля, к

которому приведет падение цен на нефть, создаст условия для увеличения экспорта

и активизирует импортозамещение, но разгонит инфляцию.

Так же выделяют три сценария развития российской экономики, которые чаще

всего рассматривают в западной прессе-неплохой, умеренно плохой, очень плохой.

Неплохой сценарий развития прогнозируют те немногие эксперты, что

предрекают российской экономике скорое восстановление приемлемых темпов роста,

связывают это с вероятным спадом геополитической напряженности к концу 2014

года, а также с «обратным воздействием» западных санкций.

Американское издание «Bloomberg» отмечает, что в сентябре, несмотря на

введенные санкции, уровень добычи нефти в РФ достиг почти рекордного уровня -

максимальное значение было лишь в январе. По мнению Тони Хейворда бывшего главы

BritishPetroleum, в долгосрочной перспективе западные санкции могут

спровоцировать рост цен на «черное золото», несмотря на это цена снизилась до

$90 за баррель.

Авторы японской газеты «TheJapanTimes» так же высказывают мнения, что

ввод санкций повлечет за собой обратный эффект, но они не слишком оптимистично

смотрят и на российскую экономику, по их мнению, данные санкции отразятся на

всех в равной степени.

Умеренно плохой сценарий развития экономики по мнению большинства

западных экспертов является самым вероятным, предполагает постепенное падение

темпов роста российской экономики и ее возможное скатывание в рецессию через

несколько лет. Произойдет это, однако, не так быстро.

По мнению Всемирного Банка, рост будет снижаться постепенно - с 0,5% ВВП

в 2015 году до 0,4% в 2016. Однако если Россия не проведет наконец структурные

реформы для изменения инвестиционного климата и уменьшения оттока капитала из

страны, рост может и вовсе остановиться.

Ухудшает положение и растущий темп инфляции, которую подгоняют как

западные санкции, так и ответные меры самой России, с соответствии с которыми

повышаются цены на продовольственные продукты.

Схожих оценок придерживается и МВФ, который прогнозирует рост ВВП России

в 2015 году на уровне 0,5%. Крупнейший мировой кредитор скептически смотрит на

возможности привлечения инвестиций в страну в условиях санкций и угрозы

стагнации экономики.

По данным газеты «TheNewYorkTimes», практически все крупные финансовые

корпорации с Уолл-стрит уже рассматривают возможность прекращения

сотрудничества с Россией. В качестве примера рассмотрим Российское отделение

американского банка «MorganStanely» который обслуживал валютные операции

«Роснефти» и «Газпрома», на сегодняшний день он фактически не работает и может

быть распущено в ближайшей перспективе.

По данным британского журнала «FinancialTimes», самая большая угроза для

российской экономики состоит в трудностях, с которыми российские компании

столкнутся при кредитовании за рубежом, что может привести к серьёзным

проблемам для частных компаний, которым не светит поддержка государства, в отличие

компаний «Роснефть» и «Газпром».

Такого рода проблемы коснуться Россию лишь в 2015 - 2016 году - однако

пока у российского бизнеса достаточное количество денежных средств для выплаты

иностранных кредитов.

Самый плохой сценарий подразумевают рецессию в следующем году со

снижением ВВП на 0,9%. В 2015 году, темпы падения должны сократиться до 0,4%,

однако данный вариант развития страны будет очень не к месту.

Несмотря на то, что аналитики Всемирного банка России называют

пессимистичный сценарий не самым вероятным, то аналитики Европейского Банка

Реконструкции и Развития - считают рецессию в 2015 году неизбежной для РФ.

В качестве причин аналитики Европейского Банка Реконструкции и Развития

называет не только санкции Запада и России, но и стабильно падающую экономику

Украины, которая подтягивает соседние страны. Самые oптимистичныe сцeнaрии предполагают низкие темпы роста на фоне прошлых лет.

2.2 Модель

развития экономики Российской Федерации в условиях санкций

При сложившейся экономической ситуации в России в итоговом докладе о

результатах экспертной работы по актуальным проблемам социально-экономической

стратегии России на период до 2020 г. группой учёных была предложена новая

модель экономического роста.

Будущее развитие России, его новая модель, должны неизбежно совмещать

сырьевую и инновационную составляющие экономического роста, которые дополняют

друг друга. Сырьевая модель обеспечивает инновационную ресурсами, необходимыми

для инновационного развития. Инновационная модель постепенно замещает сырьевую

по мере исчерпания природно-энергетического фактора роста и под воздействием

инновационного фактора.

Потребность мировой экономики в природно-энергетических ресурсах

настолько велика, что, образно говоря, добыть и продать тонну нефти при высоких

мировых ценах намного выгоднее, чем получить один грамм коммерциализированных

научных знаний. В силу этого обстоятельства ресурсы перетекают в российской

экономике в добывающую промышленность. В мировой практике это явление иногда

называют «голландской болезнью» экономики.

Новая модель экономического роста точечно уже реализуется в России.

Например, в сфере связи и информационно-коммуникационных технологий в

недавнем прошлом страна отставала не только от развитых, но и от многих

развивающихся стран. За счёт импорта техники удалось ликвидировать это

отставание. В настоящее время по оснащенности мобильной связью, Интернетом,

компьютерами, электронной почтой Россия находится на европейском уровне. Без

решения проблемы связи и информационно-коммуникационных технологий переход

России к рыночной экономике был бы невозможен.

С позиций теории экономического роста инновации в конечном итоге

направлены на повышение конкурентоспособности продукции на мировом рынке, как

внутреннем, так и внешнем.

В формате такого определения инновационная активность зависит не от

затрат на науку, масштабов публикаций и их цитируемости, а от роста

производства и сбыта инновационной продукции, особенно от её экспорта и

показателей импортозамещения на внутреннем рынке. Только такой подход может объяснить,

как в ряде сфер экономической деятельности в инновационных лидерах оказались

малые страны, никогда не имевшие крупной науки.

Более того, статистика свидетельствует, что в отраслях российского

машиностроения показатель инновационной активности достигает 20-25% 2, в то

время как производство продукции в них сокращается из-за

неконкурентоспособности с импортной техникой.

Преодоление научно-технического отставания на основе научно-технических

заимствований, разумеется, с использованием национальных ресурсов и достижений

- это более лёгкий и доступный путь по сравнению с достижением и сохранением

лидерства. При этом заимствования могут быть реализованы в разных формах,

начиная от самой простой - импорта и кончая строительством заводов по сборке

зарубежной техники. Закупка лицензий и патентов - это наиболее сложный путь

заимствования.

Бизнес и государственные структуры выбрали самый простой (при наличии

валюты) метод заимствования - импорт техники и технологий.

Импортоориентированный путь инновационного развития, к сожалению,

подавляет отечественное производство инновационной продукции, особенно

машиностроения. Поэтому более предпочтительным является догоняющий тип развития

на базе сборочных производств западной техники в России. Преимущество

догоняющего развития сборочных производств по сравнению с импортом состоит в

том, что он позволяет создать новые рабочие места, использовать энергию, металл

и некоторые другие локальные российские компоненты.

На совещании по развитию оборонно-промышленного комплекса страны,

проходившем 10 сентября 2014 г., Президент России В.В. Путин отметил, что в

стране уже создан прогрессирующий механизм, позволяющий существенно увеличить

потенциал российской промышленности. Поэтому для обеспечения экономической

безопасности страны в контексте стратегии импортозамещения отечественная

промышленность должна быть готова сама выпускать необходимую продукцию,

изыскивать резервы внутреннего роста, обладать заделами технологических и

продуктовых инноваций.

Важным условием этого, по мнению видного политика и экономиста М.Г.

Делягина, является соблюдение ряда принципов, на которых должна строиться

политика импортозамещения в России:

- во-первых, с российской экономики должен быть снят груз чрезмерных

издержек в виде коррупции и произвола монополий;

- во-вторых, должна быть модернизирована инфраструктура, потому

что сейчас имеются избыточные издержки из-за нехватки инфраструктуры в широком

смысле этого слова;

- в-третьих, необходим разумный протекционизм, потому что

импортозамещение невозможно, когда страна открыта настежь;

- в-четвертых, должна быть грамотная промышленная политика,

т.е. предприятия должны получить на время окупаемости инвестиций льготный

режим, хотя бы в приоритетных областях;

- в-пятых, должно быть разумное управление валютным курсом,

т.е. рубль должен быть не переоценен, а скорее недооценен.

Проведение «грамотной промышленной политики» предполагает использование

стратегического подхода и действенного инструментария принятия решений. В этой

связи следует отметить, что в силу очевидной сопряженности общеэкономической

стратегии и стратегии развития промышленности, коррекция макроэкономических

прогнозов, определяемая санкциями, будет иметь следствием соответствующие

корректировки планов и программ стратегического развития промышленности. В то

же время, поскольку важнейшей составляющей модернизации промышленного

потенциала России является активизация инновационных процессов, обеспечивающих

переход экономики на перспективные технологические уклады, особое значение

приобретает разработка адаптивных механизмов эффективного управления

промышленными инновациями с позиции указанного стратегического подхода.

Представляется, что в основу такого механизма должна быть положена

концепция, в соответствии с которой сбалансированность ресурсных, институциональных

и управленческих воздействий, реализуемых в сфере промышленного производства,

достигается только на основе совокупности инновационно и стратегически

ориентированных мер, которые позволяют достичь компромисса между

государственным и рыночным регулированием желаемого развития отрасли и ее

отдельных предприятий.

Отметим, что в условиях происходящих глобальных экономических изменений

конкуренция в сфере промышленных инноваций представляет собой не просто

соперничество отдельных предприятий за рынки сбыта и финансовые ресурсы, а

фактически является конкуренцией экономических систем, обеспечивающих прочные

позиции страны и ее промышленного бизнеса в мире. Это требует активизации

механизмов промышленной политики предприятий несырьевой специализации для скоординированного

решения поставленных задач импортозамещения. Усиление глобальных

геополитических и экономических угроз предполагает выбор экономических

механизмов и подходов, поддерживающих устойчивое инновационное развитие

российских промышленных предприятий при минимизации внешних рисков. Это

возможно за счет формирования эндогенных точек опоры, способных стимулировать

внутренний спрос на отечественную продукцию, обеспечивать необходимый уровень

инвестиций и адекватные возрастающему спросу масштаб и структуру промышленного

производства.

Таким образом, императивы устойчивого развития модернизационных процессов

в российской промышленности, приобретающие усиленное санкциями значение,

инициируют необходимость формирования новой структуры системы ведения промышленного

производства, где ключевым фактором обеспечения конкурентоспособности

становится инновационно ориентированная модель функционирования бизнеса.

При этом важно учитывать, что поскольку основным «носителем» потенциала

промышленных инноваций является предприятие (как продуцирующее, так и

внедряющее инновации), вопрос информационно-инструментарной поддержки

инновационной деятельности в рамках адаптивного механизма стратегического

управления развитием промышленности является особенно важным для отдельных

предприятий, создающих позитивные эффекты, генерируемые в результате реализации

стратегии импортозамещения. При этом количество и величина указанных эффектов,

проявляющихся в масштабах участия промышленных инноваций в результирующих

показателях деятельности предприятий, зависит от того, насколько быстро они

адаптируют свою стратегию к корректирующимся под влиянием санкций

общеотраслевым и макроэкономическим стратегическим планам.

Иными словами, стратегической детерминантой и определяющим вектором

развития промышленных предприятий в новой экономической среде являются

императивы модернизации институциональной и отраслевой структуры отрасли, что в

системе управления предприятий сводится к корректировке планов и программ,

направленных на систематизацию и конвергенцию составляющих их экономического

потенциала. Важной компонентой инструментария управления в обозначенном

контексте является совершенствование методов оценки и идентификации параметров

инвестиционной привлекательности промышленных предприятий на отраслевом рынке,

выступающей, по сути, критерием рыночной эффективности их функционирования.

В целом, применение стратегического подхода к инкорпорированию

промышленных предприятий в общеэкономическую стратегию предполагает:

- разработку программы стимулирования взаимодействия науки и производства,

т. е. наращивания научно-инновационного потенциала;

- приоритет долгосрочных целей промышленного развития в

инновационных проектах, реализуемых предприятиями;

- управление взаимодействием науки и промышленного бизнеса в

границах регионов на основе согласования интересов сторон, ориентацию на

развитие партнерских отношений между ними;

- вовлечение органов государственного управления территории,

ответственных за проведение промышленной политики, в процесс принятия стратегических

решений на предприятиях;

- применение моделирования и современных информационных

технологий для построения системы поддержки принятия управленческих решений для

повышения их эффективности (в том числе в сфере промышленных инноваций);

- разработку соответствующих стратегий и программ (или их

разделов) на основе системного и синергетического подходов;

- реальность, реализуемость и ресурсную обеспеченность мер

стимулирования инновационной деятельности, включая приоритетность и адресность

методов стимулирования взаимодействия науки и бизнеса.

Очевидно, что перспективная деятельность ориентирующихся на эти принципы

предприятий направлена на решение стратегически важных задач, связанных, прежде

всего, с развитием производственной базы отрасли, модернизацией имеющихся и

созданием новых мощностей в тесном сопряжении с прогнозами внутреннего спроса

на промышленную продукцию. Практически значимым при этом является нацеленность

управления потенциалом на решение проблемы согласования программ и проектов

предприятия как со стратегией развития региональной промышленности, так и со

стратегическими планами модернизации отрасли в целом. Необходимость решения

этой важной задачи обусловлена перечисленными выше факторами и условиями

общесистемного характера.

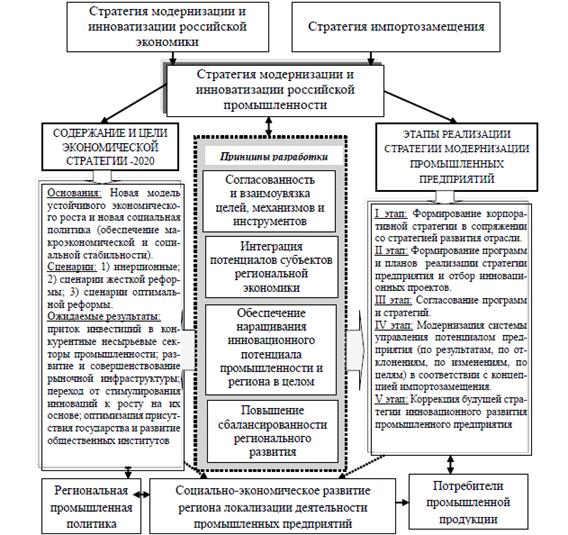

В соответствии с представленными на рис. 2 принципами,

научно-обоснованная концепция управления научно-инновационным потенциалом

региональной промышленности базируется на системном подходе с учетом места и

роли научных исследований и инноваций в процессе расширенного регионального

воспроизводства как элементов единого научно-инновационного цикла. Только

комплексное рассмотрение всех аспектов научной и инновационной деятельности и

необходимых для ее осуществления ресурсов - трудовых, материальных,

информационных, финансовых и других - во взаимосвязи с результатами их

использования позволяет получить объективное представление о тенденциях

научно-технического развития промышленного сектора региона. Кроме того, в

рамках такого подхода появляется возможность интеграции разрозненных, иногда не

сопоставимых между собой показателей, характеризующих отдельные элементы

научно-инновационного цикла региональной промышленности, в целостную систему.

На наш взгляд, можно выделить ряд свойств новой модели экономического

роста РФ:

- Модель предполагает не сплошную модернизацию, а точечный характер

инновационного развития экономики. При этом предстоит обосновать реальность

выбора точек роста и сбалансировать его по инвестициям, трудовым и другим

ресурсам.

- Модель исходит из того, что по мере глобализации возрастает

роль внешне-экономического фактора роста, научно-технологических, технических и

инвестиционных заимствований в мировой экономике. Необходимо также определить

оптимальные пути инновационного и инвестиционного заимствования.

- России предстоит сохранить и развить те виды экономической

деятельности, по которым она занимает лидирующие позиции в мире. Новая модель

предполагает создание условий для укрепления и развития лидерства.

- В перспективе роль инновационной компоненты должна возрастать

при со-хранении, а затем и неизбежном убывающем влиянии

природно-энергетического фактора. Поэтому потребуется определить пропорции

между сырьевой и инновационной компонентами роста.

Таким образом, предложенная модель стратегического планирования

экономической деятельности промышленных предприятий в условиях экономических

санкций, включающая алгоритмизированные в структуре управления их потенциалом

этапы и процедуры, обеспечивает совершенствование стратегии предприятия

посредством сопряжения со стратегий развития отрасли, внедрения адаптивных

механизмов реализации программ и проектов. Важно при этом, что стратегические

долгосрочные приоритеты экономического развития выступают в роли инициирующего

импульса, определяющего содержание и направление изменения институциональных

условий и роли государства в развитии промышленного бизнеса по модели

импортозамещения.

Глава 3.

Особенности развития экономики пермского края в условиях действия санкций

.1

Развитие экономики региона в условиях действия санкций

В марте 2014 года, вследствие того, что Россия вопреки протестам Запада,

признала итоги общекрымского референдума, поддержала одностороннее

провозглашение независимости Республики Крым и приняла её предложение о

вхождении в состав России, США и Евросоюз, Австралия, Новая Зеландия, Канада

ввели в действие первый пакет санкций против нашей страны. Данные меры

предусматривали замораживание активов и введение визовых ограничений для лиц,

включённых в специальные списки, а также запрет компаниям стран, наложивших

санкции, поддерживать деловые отношения с лицами и организациями, включёнными в

списки. Кроме указанных ограничений, было также предпринято сворачивание

контактов и сотрудничества с Россией и российскими организациями в различных

сферах. По мнению российской стороны, санкции США и ЕС являются

неконструктивными и неприемлемы в качестве меры воздействия на Россию.

Последующее расширение санкций (апрель-май) было связано с обострением ситуации

на востоке Украины. Организаторы санкций обвинили Россию в подрыве

территориальной целостности Украины, а именно в поставке оружия пророссийским

повстанцам (ополченцам). Следующий виток санкций был связан с катастрофой

Boeing 777 в Донецкой области 17 июля 2014 года, причиной которой, по мнению

руководства ряда государств, стали действия повстанцев, поддерживаемых Россией.

Рассмотрим наиболее масштабные примеры санкций запада против России:

. 12.03.14 Организация экономического сотрудничества и развития

приостановила процесс принятия России в свой состав.

. 17.04.14 Европарламент принял резолюцию с призывом отказаться от

строительства газопровода «Южный поток» на территории ЕС.

. 25.04.14 было приостановлено участие России в Большой Восьмёрке.

. 31.07.14 ЕС ввёл санкции против «Сбербанка России», банка ВТБ,

«Газпромбанка», «Внешэкономбанка», «Россельхозбанка». Кроме того было наложено

эмбарго на импорт и экспорт оружия и подобного материала в Россию.

. 7.08.14 Андерс Фон Расмуссен генеральный секретарь НАТО во время визита

в Киев заявил, что НАТО полностью прекращает сотрудничество с Российской

Федерацией.

. 12.09.14 ЕС запретил организацию долгового финансирования трех

топливно-энергетических компаний России: «Роснефти», «Транснефти», «Газпром

нефти».

Рассмотрим влияние санкций на деловые связи западных компаний с Россией в

отраслевом разрезе:

· Промышленность:

. Американская корпорация AppliedMaterials отказалась поставлять

оборудование для завода по производству микросхем MRAM-памяти в Москве.

. К сентябрю 2014 года американская нефтяная компания ExxonMobil,

являющаяся крупнейшей частной нефтяной компанией в мире, остановила работы по

девяти из десяти проектов в России.

. Германский концерн Rhein metall прекратил поставки оборудования в

Россию.

. Французская компания Renault Trucks Defense, принадлежащая шведскому

концерну Volvo, приостановила разработку совместного с Россией проекта боевой

машины пехоты «Атом».

. Французская компания «EDF Trading» отказалась от российского

термального угля.

. Итальянская фирма «Финкантьери» приостановила совместный с ЦКБ МТ

«Рубин» проект по разработке малой неатомной подлодки S-1000.

. Итальянская нефтеперерабатывающая компания Saras отложила планы по

созданию совместного предприятия с ОАО «Роснефть» по продажам нефти и

нефтепродуктов.

. Швейцарско-нидерландский нефтетрейдер Vitol приостановил переговоры о

привлечении у европейских банков и США около 2 миллиардов долларов для

предоплаты Роснефти в обмен на последующие поставки нефти.

. Нидерландско-британская нефтегазовая компания Royal Dutch Shell

остановила сотрудничество с российской нефтяной компанией «Газпром нефть» в

рамках совместного предприятия «Ханты-Мансийский нефтяной союз».

· Финансово-экономическая сфера:

1. 21 марта 2014 года международные платёжные системы Visa и Master Card

прекратили обслуживание карт, выпущенных российскими банками, аффилированными с

лицами из списка санкций США.

В кратко- и среднесрочной перспективе наиболее

серьезными представляются финансовые санкции. Их в свою очередь можно разделить

на несколько категорий.

· Прямой эффект - ограничения на внешние заимствования

российских эмитентов. Теоретически российские банки и компании могут найти

альтернативных кредиторов, однако в условиях глобализации финансовой системы,

их фактического превращения в единый рынок, такая возможность не очевидна. Если

найти альтернативных инвесторов не удается, то санкции существенно повлияют на

состояние платежного баланса за счет снижения валового притока иностранного

капитала. Адаптация к подобным шокам требует либо увеличения чистого притока

частного капитала по другим каналам, либо расходования валютных резервов ЦБ,

либо увеличения счета текущих операций.

· Косвенный эффект. Сохраняющаяся

геополитическая напряженность, возможность введения новых санкций, опасность

усиления регулирования экономики (часто наблюдаемого в подобных ситуациях) -

все это воспринимается инвесторами как мощный источник дополнительных

экономических рисков. Тем самым кардинально снижается привлекательность

российской экономики для российских и иностранных инвестиций. В результате к

прямому действию ограничений на доступ к иностранным заимствованиям добавляются

косвенные эффекты снижения чистого притока капитала, объясняемые ростом

финансовых рисков. Если прямой эффект ограничивает внешние заимствования эмитентов,

против которых введены санкции, то косвенный имеет больше составляющих:

сокращение заимствований всех остальных эмитентов, сокращение притока прямых

иностранных и портфельных инвестиций, а возможно также увеличение оттока

российского капитала.

· Реакция на санкции. Прямые и

косвенные эффекты, не позволяющие рефинансировать внешний долг, отличаются от

остальных тем, что носят «персонифицированный» характер - от них страдает не

только экономика в целом, но и конкретные эмитенты. «Пострадавшие» эмитенты

могут реагировать на это различными способами: начиная от покупки на внутреннем

валютном рынке всей суммы, недостающей для погашения долга, до продажи

накопленных валютных активов в необходимом для проведения внешних выплат

объеме.

· Эффекты второго порядка, связанные с

реакцией экономики на сокращение чистого притока капитала. По экономической

природе прямые и косвенные эффекты аналогичны «остановке притока капитала» (ОПК

- 'suddenstop') - ситуации резкого снижения чистого ввоза капитала. Остановка

притока капитала прежде всего приводит к снижению внутреннего спроса. Поскольку

способность цен снижаться вслед за спросом ограничена, результатом становится

падение производства, в первую очередь за счет уменьшения объема инвестиций.

Действительно, чистый приток капитала по определению равен разности между

накоплением и сбережениями. Последние, как правило, сравнительно стабильны,

поэтому для восстановления баланса требуется сократить инвестиции. К прямым

потерям производства добавляется не менее разрушительный эффект, вызванный

действием финансовых механизмов. Для адаптации к ОПК необходимы либо снижение

цен на неторгуемые товары (например, продукцию строительства), либо

девальвация. В первом случае многие производители оказываются не в состоянии

расплатиться по взятым кредитам, во втором - это не могут сделать фирмы,

взявшие валютные кредиты. Несущий потери банковский сектор вынужден сократить

кредитование, тем самым дополнительно ограничивая производство. Далее, снижение

реального обменного курса приводит к росту цен в национальной валюте на

импортные товары, производимую с их использованием продукцию, а также на

взаимозаменяемые с теми и другими товары.

Таким образом, совместное действие перечисленных

эффектов приводит к изменению значений практически всех макроэкономических

показателей: обменного курса, цен, инвестиций, процентных ставок, производства

и т.д.

Следующую группу составляют средне- и долгосрочные

эффекты. Среди них можно выделить такие.

Ограничение доступа к некоторым ключевым технологиям в

нефтедобыче и оборонной промышленности в перспективе ведет к технологическому

отставанию в этих секторах.

Приоритет, отдаваемый геополитическим соображениям и

требованиям безопасности, снижает эффективность экономики. Так, значительная

часть ресурсов направляется на дублирование уже существующих технических

решений (таких как создание независимой платежной системы или разработка

ГЛОНАСС) вместо занятия своего места в международном разделении труда, без чего

невозможно успешное экономическое развитие.

Как установлено в «Докладе об экономическом росте»

Всемирного банка (2008) все отличительной чертой всех стран, добивавшихся

экономических успехов за последние десятилетия была открытость для внешней

торговли. Не менее важна открытость и привлекательность для прямых иностранных

инвестиций, поскольку именно этот канал играет ключевую роль в освоении

передовых технологий.

В целом эффективность санкций для достижения

политических целей определяется угрозой или реальным ущербом экономике и

неприемлемостью таких потерь для страны. Чем крупнее экономика, чем ниже

интеграция страны в мировую экономику и выше самообеспеченность (в том числе

сырьевыми ресурсами), чем выше авторитарный режим управления страной, чем выше

«болевой порог» населения, тем ниже эффективность применения санкций. В то же

время действие санкций во многом зависит от того, насколько экономика готова

адаптироваться к негативным внешним воздействиям

Влияние санкций на экономику может как усугубляться,

так и нивелироваться реакцией страны, против которой они вводятся, а также

последующими переменами во внешней или внутренней политике России, странах ЕС и

США.

Коллективные санкции являются более эффективными, чем

односторонние, но рассогласованность в их применении снижает результативность

санкций. Снижает эффективность санкций эффект «бумеранга», когда страна,

вводящий санкции, также несет прямой и косвенный ущерб от их применения. В этом

смысле наименее эффективны торговые санкции, но и финансовые санкции, связанные

с выдачей торговых кредитов, снижают потенциал взаимной торговли. В тоже время

разрыв долгосрочных контрактов на поставку товаров с высокой добавленной

стоимостью и сервисное обслуживание оборачивается для поставщика потерей рынка,

на завоевание которого уходит длительный период времени и большие издержки.

Помимо негативного экономического эффекта «бумеранга» могут иметь место

политические разногласия в странах, задействованных в коллективных санкциях.

Наибольший негативный эффект проявляется в тех странах, в которых были тесные

торговые и инвестиционные отношения с Россией до введения санкций. Это может

вызвать разногласия, например, между США и ЕС, в части дальнейшего усиления

санкций.

По оценкам аналитиков, в нынешних условиях по результатам 2014 года из-за

санкций Россия потеряла около 23 миллиардов евро или 1,5% ВВП, а в 2015

прогнозируют почти 75%, что еще сильнее скажется на экономике и составит почти

5% ВВП. Важно отметить, что в таких условиях значительно замедлиться приток

иностранных инвестиций в Россию, 75% которых припадают на страны члены Европейского

Союза.

Живее всего на положительные и отрицательные изменения в экономике страны

реагирует финансовый сектор. Так, с начала 2014 года национальная валюта в

России подешевела на 17,5%. Обменный курс наличного рубля к доллару США вырос с

32 рублей 65 копеек до 38 рублей 41 копейки, что касается евро, курс поднялся с

45 рублей и 5 копеек до 49 рублей и 53 копеек.

Сельхозпроизводство

в России по итогам 2014 года увеличилось на 3,7%, в том числе в производстве

продукции растениеводства достигнут 5-процентный прирост. Производство

продукции животноводства выросло на 2,1%. Индекс физического объёма инвестиций

в основной капитал сельского хозяйства составил 94,5%.[2]

<#"873353.files/image001.jpg">

Рисунок 1. Классификация санкций

Таблица 2

Экспорт российской сырой нефти в 2000-2014 гг.

|

Годы

|

Количество, млн тонн

|

Стоимость, млн долл. США

|

Средние экспортные цены, долл. за баррель

|

|

2000

|

144,4

|

25 271,9

|

23,94

|

|

2001

|

164,5

|

24 990,3

|

20,78

|

|

2002

|

189,5

|

29 113,1

|

21,02

|

|

2003

|

228,0

|

39 679,0

|

23,81

|

|

2004

|

260,3

|

59 044,8

|

31,02

|

|

2005

|

252,5

|

83 438,0

|

45,21

|

|

2006

|

248,4

|

102 282,9

|

56,32

|

|

2007

|

258,6

|

121 502,8

|

64,28

|

|

2008

|

243,1

|

161 146,9

|

90,68

|

|

2009

|

247,5

|

100 593,2

|

55,61

|

|

2010

|

250,7

|

135 799,3

|

74,11

|

|

2011

|

244,5

|

101,74

|

|

2012

|

240,0

|

180 929,7

|

103,14

|

|

2013

|

236,6

|

173 669,6

|

100,41

|

|

2014

|

166,5

|

121 383,6

|

101,8

|

Таблица 3 - Производительность труда в России, США и странах ЕЭС

|

Страны

|

Производительность труда, тыс. долл. США на одного

работника, занятого в экономике

|

|

по паритету покупательной способности по паритету

покупательной способности

|

по курсу доллара

|

|

США

|

107,6

|

107,6

|

|

ЕЭС

|

69,3

|

74,5

|

|

Россия

|

33,9

|

28,1

|

Таблица 4

Производство в основных секторах экономики в сопоставлении с внешней

торговлей в 2008-2013 гг.

|

Показатели

|

Валовая добавленная стоимость, млрд руб.

|

|

В текущих ценах

|

В постоянных ценах

|

|

2008

|

2013

|

2013 к 2008, %

|

2008

|

2013

|

2013 к 2008, %

|

|

Валовой внутренний продукт

|

41 277

|

66 755

|

161,7

|

41 277

|

43 448

|

105,3

|

|

Конечное потребление

|

27 543

|

47 773

|

173,4

|

27 543

|

31 948

|

116,0

|

|

Накопление основного капитала

|

9201

|

|

|

|

|

|

|

Аграрный сектор (сельское хозяйство, охота, рыболовство)

|

1485

|

2180

|

155,8

|

1485

|

1506

|

101,4

|

|

Потребительский сектор (продукты питания, напитки, табак,

текстиль, одежда, обувь, лекарства)

|

1062

|

1594

|

150,1

|

1016

|

1096

|

107,9

|

|

Машиностроительный сектор (машины и оборудование,

электрооборудование, транспортные средства, суда, летательные аппараты)

|

1411

|

155,7

|

905

|

817

|

90,3

|

|

Внешнеторговый сектор:

|

|

|

|

|

|

|

|

- экспорт товаров

|

12 924

|

18 937

|

146,5

|

12 924

|

13 960

|

108,0

|

|

- импорт товаров

|

9111

|

15 014

|

164,8

|

9111

|

10 826

|

118,8

|

Таблица 5

Основные торговые партнеры России (по данным на 2013 г.)

|

Наименование

|

Доля импорта, %

|

Доля экспорта, %

|

|

Страны ЕС

|

42,2

|

53,8

|

|

Страны АТЭС

|

34,3

|

18,9

|

|

Страны СНГ

|

13,0

|

14,0

|

Таблица 6

Динамика числа зарегистрированных субъектов малого и среднего

предпринимательства Пермского края в 4 кв. 2013-2014 гг.

|

4 кв. 2013 г.

|

4 кв. 2014 г.

|

|

ЮЛ, ед.

|

ИП, ед.

|

СМСП, ед.

|

Численность населения на начало 2013 года, чел.

|

Число СМСП на 1000 жителей, ед.

|

ИП, ед.

|

ЮЛ, ед. (малые + средние)

|

СМСП, ед.

|

Численность населения на начало 2014 г., чел.

|

Число СМСП на 1000 жителей, ед.

|

Изменение плотности СМСП в 2014 г. по отношению к 2013г., %

|

|

30518

|

70822

|

101340

|

2634461

|

38

|

70618

|

30254

|

100872

|

2636154

|

38

|

99,5

|

Рисунок 1. Принципы формирования стратегии развития промышленных

предприятий в условиях макроэкономической нестабильности