Вивчення структури господарського портфеля промислового підприємства методом Дібба-Сімкіна

ЗМІСТ

Вступ

Розділ 1. Методичні підходи щодо аналізу

господарського портфеля підприємства

Розділ 2. Аналіз складу та структури стратегічного

господарського портфеля підприємства

Розділ 3. Розроблення рекомендацій та пропозицій щодо

подальшого стратегічного розвитку господарського портфеля

Висновки

Список використаної літератури

ВСТУП

Актуальність теми. Методи аналізу господарського

портфеля підприємства є важливим підґрунтям у прийнятті вдалих управлінських

рішень щодо якісної і кількісної структури асортименту, частоти оновлення та

інших аспектів забезпечення високого рівня обґрунтованості товарної політики

підприємства. Найбільш повне задоволення потреб покупців в значній мірі

залежить від правильного процесу формування господарського портфеля підприємства,

що веде до підвищення реального рівня прибутку, покращення конкурентних позицій

та зміцнення економічної стійкості компанії. Тому при розробці стратегії

діяльності та розвитку компанії ключову роль відіграє ефективне формування

господарського портфеля підприємства.

Аналіз господарського портфеля підприємства є один із

способів, за допомогою якого керівництво компанії виявляє й оцінює свою

господарську діяльність з метою вкладання коштів у найбільш прибуткові чи

перспективні її напрямки і скорочення інвестицій у неефективні проекти.

Передбачається, що портфель компанії повинен бути збалансований, тобто повинне

бути забезпечене правильне поєднання підрозділів чи продуктів, що потребують

капіталу для забезпечення зростання.

Для проведення повноцінного аналізу господарського портфеля є

доцільним поєднання кількох відомих методів, які можливо адаптувати до ситуації

на конкретному підприємстві. Результати аналізу господарського портфеля,

отримані за різними методами, порівнюються між собою і на підставі отриманої

інформації формуються пропозиції щодо змін та удосконалення складу

асортиментного портфеля фірми.

Найбільш відомими та поширеними методами портфельного аналізу

є: матриця БКГ модифікована та адаптована; матриця Мак-Кінсі; метод

Дібба-Сімкіна; АВС-аналіз; рейтинговий аналіз асортименту фірми.

Метою курсової роботи є визначення основних напрямів вдосконалення структури господарського

портфеля промислового підприємства та розроблення заходів, які б сприяли її покращенню.

Відповідно до мети в роботі визначено та вирішено такі

науково - методичні та практичні завдання:

Ø вивченно теоретичні засад щодо

аналізу господарської портфеля підприємства;

Ø розраховано показники, що

характеризують діяльність підприємства;

Ø за методом Дібба-Сімкіна оцінено

господарський портфель підприємства, його структуру;

Ø досліджено всі складові процесу

формування господарського портфеля;

Ø визначено маркетиногово обґрунтовані

заходи покращення діяльності підприємства та їх вплив.

Об’єктом

курсової роботи є маркетингова діяльності на підприємстві ПАТ „Львівський молочний комбінат”.

Предметом

вивчення є процес розвитку господарського портфеля ПАТ „Львівський молочний комбінат”.

Методологічною базою будуть виступати практичні та теоретичні

напрацювання дослідників, які займалися вирішенням проблеми структури

господарського портфеля промислових підприємств, різноманітні методи вивчення

господарського портфеля промислових підприємств, серед яких: метод

Дібба-Сімкіна, GAP -

аналіз, модифікована та адаптована матриці БКГ.

Структура і обсяг роботи. Курсова робота складається зі вступу, трьох розділів,

висновків та списку використаної літератури. Загальний обсяг роботи становить 36 сторінок, включаючи 9 таблиць,4 рисунка,

список використаної літератури складається з 21 найменування.

РОЗДІЛ 1. МЕТОДИЧНІ ПІДХОДИ ЩОДО АНАЛІЗУ ГОСПОДАРСЬКОГО

ПОРТФЕЛЯ ПІДПРИЄМСТВА

господарський портфель стратегічний розвиток

Для

розробки стратегії діяльності та розвитку

підприємств ключове значення має формування господарського портфелю. Від його

складу залежать результати роботи підприємств як у короткостроковому, так і в

довгостроковому періоді. Це пояснюється тим, що господарський портфель

підприємства відображає ті сфери діяльності підприємства на які будуть

направлені стратегiічні рішення та

заходи.

Господарський портфель повинен відповідати можливостям підприємства і

конкретним умовам зовнішнього середовища. Підприємство на основі аналізу

господарського портфелю, що періодично проводиться, повинно визначати, які

напрямки діяльності слід розвивати і в якому ступені, а які - ліквідовувати.

При розробці стратегій розвитку господарський портфель може бути розширений за

рахунок включення в нього нових видів діяльності.

Таким чином, вибір стратегічної господарювання потребує

певної логічної послідовності. Це дозволить збалансувати стратегію

господарювання, забезпечити стратегічний ефект.

Після визначення свого завдання організація формує

стратегічні господарські підрозділи (СГП) - самостійні підрозділи або

відділення відповідальні за асортиментну групу, або який-небудь товарний відділ

у рамках організації з концентрацією на конкретному ринку і керуючим, наділеним

повною відповідальністю за об'єднання всіх функцій у стратегію. СГП можуть включати всі товари з

одними фізичними характеристиками або придбані для однакового користування в

залежності від завдання організації. СХП - це основні елементи побудови

стратегічного плану маркетингу. Кожне з них має наступні загальні

характеристики: конкретну орієнтацію; точний цільовий ринок; одного з

керівників маркетингу фірми на чолі; контроль над своїми ресурсами; власну

стратегію, чітко визначених конкурентів; явне відмінна перевага.

Концепція СГП була розроблена компанією "Мак-Кинси" для фірми "Дженерал електрик" у 1971

році і дозволяє виявити господарські підрозділи, що мають найбільший потенціал

за доходами, і надати їм ресурси, необхідні для їх росту. СХП, що не

відповідають очікуванням, постійно контролюють і у разі потреби продають або

закривають.

При розробці стратегії діяльності та розвитку диверсифікованих

підприємств ключове значення має формування господарського портфелю. Від його

складу залежать результати роботи підприємств як у короткостроковому, так і в

довгостроковому періоді. Це пояснюється тим, що господарський портфель

підприємства відображає ті сфери діяльності підприємства на які будуть

направлені стратегічні рішення та заходи.

Зважаючи на високий ступінь диверсифікованості підприємств залізничного

транспорту перед ними також постає завдання формування ефективного

господарського портфелю.

Під господарським портфелем підприємства розуміють сукупність окремих

напрямків діяльності підприємства.

Господарський портфель повинен відповідати можливостям підприємства і

конкретним умовам зовнішнього середовища. Підприємство на основі аналізу

господарського портфелю, що періодично проводиться, повинно визначати, які

напрямки діяльності слід розвивати і в якому ступені, а які - ліквідовувати.

При розробці стратегій розвитку господарський портфель може бути розширений за

рахунок включення в нього нових видів діяльності. Необхідність формування

господарського портфелю та управлінням ним обумовлено розширенням діяльності

сучасних підприємств.

Збільшення напрямків господарювання - диверсифікованість підприємницької

діяльності - стала одним з методів реагування підприємства на зміни в

зовнішньому середовищі й вимоги ринку. У зв'язку з появою таких факторів, як

зниження темпів росту, інфляція, швидка зміна технологій, посилення ролі різних

соціально-політичних обмежень, зростаючий вплив керівництва держави на

економіку, жорсткість конкуренції й вторгнення іноземних конкурентів, перед

підприємствами постало завдання управління набором диверсифікованої продукції

на ринках із великою кількістю перспектив.

З метою забезпечення ефективного господарювання та конкурентоспроможності

продукції диверсифіковані підприємства повинні визначити види діяльності, якими

слід займатися, їх структуру, тобто сформувати господарський портфель.

Існує декілька підходів до формування господарського портфелю

підприємств. Останні можна умовно поділити на три групи. До першої групи слід

віднести одиниці аналізу, які відображають об'єкти зовнішнього середовища. До

другої групи відносяться одиниці аналізу, що відображують об'єкти внутрішнього

середовища. До третьої групи відносяться одиниці, які суміщають в собі

характеристики перших двох груп.

До першої групи відносять стратегічну зону господарювання (СЗГ).

Управлінське значення СЗГ полягає в тому, що вона дає можливість

диверсифікованим підприємствам раціоналізувати організацію різнорідних сфер

бізнесу, а також допомагає зменшити складність підготовки стратегії.

До другої групи одиниць стратегічного аналізу, що формують господарський

портфель підприємства, відносять:

. Стратегічний господарський центр - це внутріфірмова організаційна

одиниця, яка відповідальна за вироблення стратегічних позицій підприємства в

одній або декількох зонах господарювання.

. Стратегічний господарський підрозділ - це структурна одиниця

диверсифікованої корпорації, що займається одним видом діяльності (бізнесу),

або просто певний вид бізнесу.

. Стратегічні одиниці бізнесу (СОБ) - незалежні одна від одної сфери

діяльності підприємства, які характеризуються певним продуктом (або групою

продуктів), колом клієнтів і особливих ринкових завдань.

Слід зазначити, що до СОБ відносяться господарські підрозділи, якщо вони:

а) обслуговують ринок, а не працюють на інші підрозділи в

складі корпорації (західні фахівці вважають, що якщо більше 60 % продукції,

виробленої однією одиницею, використовуються усередині корпорації іншою

виробничою одиницею, то їх доцільно розглядати як одну СОБ);

б)

мають своїх споживачів і конкурентів;

в) керівництво

СОБ контролює ключові фактори успіху на ринку.

. Стратегічні елементи бізнесу - напрямок діяльності підприємства, що має

власну місію і завдання, діяльність якого можна планувати незалежно від інших

напрямків.

До третьої групи одиниць аналізу відносять стратегічний сегмент, який

представляє собою напрямок діяльності підприємства, що характеризується

унікальною комбінацією ключових факторів успіху, отриманої в результаті аналізу

наявних і можливих ресурсів у розглянутому періоді часу. Основна відмінність

стратегічного сегменту в тому, що з одного боку, це елемент внутрішнього

середовища, а з іншої - він включає елементи зовнішнього середовища.

Основою для прийняття такого рішення була система

"планування-програмування-розроблення бюджету" (ППБ), яку запровадили

в Міністерстві оборони США. Р. МакНамара і Дж. Хітч розробили новий підхід до

прогнозування стану зовнішнього середовища.

Співвідношення понять стратегічної зони господарювання і стратегічної

одиниці бізнесу показано на рис. 1.1.

Верхня частина рисунка показує, що СЗГ характеризується як певним видом попиту

(потреб), так і певною технологією.

Рис.1.1. Стратегічні зони господарювання

Аналіз Дібба-Сімкіна - інструмент

стратегічного аналізу, що дозволяє класифікувати продукцію за пріоритетними

напрямами розвитку конкретних товарних груп, визначити ключові позиції

асортиментного ряду, а крім того оцінити ефективність структури асортиментного

ряду і розглянути напрямки її оптимізації.

Найбільш ефективно даний інструмент може бути застосовний при проведенні

маркетингових досліджень і при стратегічному плануванні в компанії.

З метою процесу аналізується інформація про динаміку продажів

і собівартості товару (причому в розрахунок береться лише змінна частина

витрат, виключаючи постійну частину). За показниками відносини між обсягом

продажу, вираженим у вартісних показниках, і внеском в погашення витрат

продукція компанії може бути віднесена до однієї з чотирьох категорій.

Фінансовий внесок в погашення витрат = виручка від реалізації - змінні витрати.

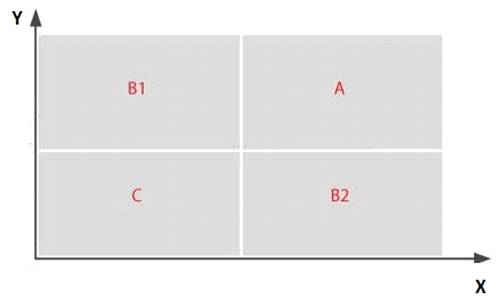

Класифікація груп представлена на рис.1.2.:

Рис.1.2. Матриця Дібба-Сімкіна

По осі Y - відкладаються темпи приросту обсягів

реалізації товару у вартісному виразі.

По осі X - питому вагу фінансового внеску конкретного товару у покриття

загальних витрат. Отже у матриці Дібба-Сімкіна

необхідно розрахувати фінансовий внесок асортиментної групи в покриття витрат

(маржинальний прибуток).

А - найцінніша для компанії категорія товарів. Продукція, яка

входить у розглянуту групу цілком може бути еталоном при внесенні в асортимент

нового товару. Очевидно, що доцільно прагнути до зростання кількості товарних

позицій в даній категорії, тому що зростання продажів саме цих товарів

найбільше впливає на показники прибутковості фірми.- необхідно визначати шляхи

для збільшення прибутковості цих товарів (за допомогою виправданого підвищення

цін, укладенням угод з постачальниками на більш вигідних умовах, що дозволить

знизити собівартість продукції тощо), тому що через високих показників обсягу

продажів, навіть невелике збільшення прибутковості може привести до значного

зростання прибутку фірми взагалі.

В2 - слід виявляти можливості для зростання продажів товарів

з даної категорії (рекламні та промоутерські заходи). Через високої

рентабельності продукції, представленої в цій категорії, темпи збільшення

прибутку фірми вище темпів зростання продажів товарів.

Група С - найменш цінні товари. Слід визначити можливості

заміни деяких товарів з даної категорії, а крім того - оцінити ефективність

повного виключення самих «неприбуткових» товарів.

Розглянутий вид аналізу - украй корисний маркетинговий

інструмент для ефективного стратегічного розвитку компанії.

РОЗДІЛ 2. АНАЛІЗ СКЛАДУ ТА СТРУКТУРИ СТРАТЕГІЧНОГО ГОСПОДАРСЬКОГО ПОРТФЕЛЯ

ПІДПРИЄМСТВА

ПАТ „Львівський молочний комбінат” сформував власний

господарський портфель таким чином що до нього входять : молоко, вершки, СЗМ,

масло вершкове, спред

солодко-вершковий,

ряжанка, кефір, сметана, сир кисломолочний, сироватка.

За допомогою внутрішньої інформації ПАТ „Львівський молочний комбінат”, можна аналізувати склад та структуру

господарського портфеля, використовуючи метод Дібба-Сімкіна. Вихідні дані для портфельного

аналізу представлені у табл.2.1.

Таблиця 2.1

Вихідна інформація для портфельного аналізу методом Дібба-Сімкіна

|

Найменування СГП

|

Обсяги реалізації продукції підприємства, тис. грн.

|

Чистий дохід (виручка) від реалізації продукції, тис. грн.

|

Змінні витрати на виробництво та реалізацію продукції, тис.

грн.

|

|

2010

|

2011

|

2012

|

2011

|

2012

|

2011

|

2012

|

|

1. Молоко

|

22028,3

|

17710,8

|

20601,1

|

17710,8

|

20601,1

|

14618,4

|

17421,2

|

|

2. Вершки

|

431,6

|

336,6

|

332,1

|

336,6

|

332,1

|

256,6

|

245,4

|

|

3. СЗМ

|

648,2

|

823,8

|

970,4

|

823,8

|

970,4

|

610,9

|

739,4

|

|

4. Масло вершкове

|

376,5

|

634,9

|

1000,8

|

634,9

|

1000,8

|

474,2

|

706,8

|

|

5. Спред солодко-вершковий

|

107,1

|

204,8

|

281,7

|

204,8

|

281,7

|

164,9

|

236,7

|

|

6. Ряжанка

|

378,6

|

466,7

|

513,9

|

466,7

|

513,9

|

368,1

|

392,2

|

|

7. Кефір

|

1090,9

|

1222,3

|

1122,5

|

1222,3

|

1122,5

|

959,2

|

918,1

|

|

8. Сметана

|

1934,1

|

1983,0

|

2170,8

|

1983,0

|

2170,8

|

1591,8

|

1575,0

|

|

9. Сир кисломолочний

|

856,2

|

708,3

|

820,9

|

708,3

|

820,9

|

575,9

|

709,4

|

|

10. Сироватка

|

1374,9

|

504,0

|

265,2

|

504,0

|

265,2

|

454,2

|

222,6

|

Використовуючи дані табл. 2.1 визначаємо показники, які

потрібно для побудови матриці Дібба-Сімкіна, - питому вагу фінансового внеску у

покриття загальних витрат та темпи приросту обсягів реалізації. Результати розрахунків зводимо в

табл. 2.2.

Таблиця 2.2

Розрахунок основних показників для побудови матриці Дібба-Сімкіна за 2011

рік

|

Найменування асортиментних груп

|

Обсяги реалізації продукції, тис. грн.

|

Чистий дохід (виручка) від реалізації продукції, тис. грн.

|

Змінні витрати на виробництво та реаліза цію продук ції,

тис. грн.

|

Фінансовий внесок СГП у покрит тя витрат, тис.грн.

|

Питома вага фінансового внеску СГП в покриття витрат,%

|

Темпи приросту обсягів реалізації%

|

|

2010

|

2011

|

|

|

|

|

|

|

1. Молоко

|

22028,3

|

17710,8

|

17710,8

|

14618,4

|

3092,4

|

68,4

|

-19,6

|

|

2. Вершки

|

431,6

|

336,6

|

336,6

|

256,6

|

80

|

1,8

|

-22,0

|

|

3. СЗМ

|

648,2

|

823,8

|

823,8

|

610,9

|

212,9

|

4,7

|

27,1

|

|

4. Масло вершкове

|

376,5

|

634,9

|

634,9

|

474,2

|

160,7

|

3,6

|

68,6

|

|

5. Спред солодко-вершковий

|

107,1

|

204,8

|

204,8

|

164,9

|

39,9

|

0,9

|

91,2

|

|

6. Ряжанка

|

378,6

|

466,7

|

466,7

|

368,1

|

98,6

|

2,2

|

23,3

|

|

7. Кефір

|

1090,9

|

1222,3

|

1222,3

|

959,2

|

263,1

|

5,8

|

12,1

|

|

8. Сметана

|

1934,1

|

1983,0

|

1983,0

|

1591,8

|

391,2

|

8,6

|

2,5

|

|

9. Сир кисломолочний

|

856,2

|

708,3

|

708,3

|

575,9

|

132,4

|

2,9

|

-17,3

|

|

10. Сироватка

|

1374,9

|

504,0

|

504,0

|

454,2

|

49,8

|

1,1

|

-63,3

|

|

Разом:

|

29226,4

|

24595,2

|

24595,2

|

20074,2

|

4521

|

100

|

-

|

Результати розрахунків, які ми бачимо у табл. 2.2, були знайдені в ході нижче

показаних обчислень:

· темпи приросту обсягів реалізації продукції по асортиментних

групах:

Для визначення горизонтальної лінії поділу поля матриці на зони

розраховуємо середнє значення між мінімальною та максимальною величинами темпів

приросту обсягів реалізації продукції:

· фінансовий внесок у покриття витрат асортиментних

груп:

17710,8 - 14618,4 = 3092,4

17710,8 - 14618,4 = 3092,4

= 336,6 - 256,6 = 80

= 336,6 - 256,6 = 80

823,8 - 610,9 = 212,9

823,8 - 610,9 = 212,9

634,9 - 474,2 = 160,7

634,9 - 474,2 = 160,7

39,9

39,9

466,7 - 368,1 = 98,6

466,7 - 368,1 = 98,6

1222,3 - 959,2 = 263,1

1222,3 - 959,2 = 263,1

1983,0 - 1591,8 = 391,2

1983,0 - 1591,8 = 391,2

708,3 - 575,9 = 132,4

708,3 - 575,9 = 132,4

= 49,8

= 49,8

· питома вага фінансового внеску у покриття витрат:

Розраховуємо середнє значення між мінімальною та максимальною величинами

питомої ваги СГП у покриття витрат для визначення вертикальної лінії поділу

поля матриці:

На основі результатів попередніх розрахунків будуємо матрицю

Дібба-Сімкіна, відклавши по вертикальній осі «темпи приросту обсягів реалізації

продукції підприємства», а по горизонтальній - значення показника «питома вага

фінансового внеску у покриття загальних витрат».

З рис 2.1 можна побачити як розподілились групи товарів по

квадратах:

ü в квадрат В1 увійшли такі

найменування товарів:

- Спред солодко-вершковий ;

- Масло вершкове;

- СЗМ;

Ряжанка.

Рис. 2.1. Матриця Дібба-Сімкіна за 2011 р.

Товари, які увійшли в дану групу потрібно покращити,

збільшити їх конкурентно спроможність, а це можливо зробити за рахунок

підвищення ціни, пошук вигідніших постачальників сировини, зниження

собівартості продукції.

ü в квадрат C входять такі товари:

- Сир кисломолочний ;

- Вершки ;

Сироватка;

Кефір;

Сметана.

Товари, які увійшли в дану групу є мало прибутковими, і після

розгляду цього рядку товарів можливі зміни в ньому, а товари які будуть наймеш

прибутковими взагалі виключити.

ü в квадрат B2 увійшли

наступні товари:

Молоко.

Товари, які увійшли в дану групу є дуже перспективними для

підприємства і тому ці товари потрібно більш наполегливо та старанно просувати

на широкий ринок. Завдяки цій групі та її високій рентабельності теми зростання

прибутків будуть високими.

ü в квадрат А немає жодного товару.

Результати розрахунків темпів приросту обсягів реалізації продукції та

питомої ваги фінансового внеску у покриття загальних витрат за 2012 рік, що

виконані аналогічно розрахункам за 2011 рік, подані у табл. 2.3

Таблиця 2.3

Розрахунок основних показників для побудови матриці Дібба-Сімкіна за 2012

рік

|

Найменування асортиментних груп

|

Обсяги реалізації продукції, тис. грн.

|

Чистий дохід (виручка) від реалізації продукції, тис. грн.

|

Змінні витрати на виробни-цтво та реалізацію продукції, тис. грн.

|

Фінансовий внесок СГП у покриття витрат, тис.грн.

|

Питома вага фінансового внеску СГП в покриття витрат,%

|

Темпи приросту обсягів реалізації%

|

|

2011

|

2012

|

|

|

|

|

|

|

1. Молоко

|

17710,8

|

20601,1

|

20601,1

|

17421,2

|

3179,9

|

64,7

|

16,3

|

|

2. Вершки

|

336,6

|

332,1

|

332,1

|

245,4

|

86,7

|

1,8

|

-1,3

|

|

3. СЗМ

|

823,8

|

970,4

|

970,4

|

739,4

|

231

|

17,8

|

|

4. Масло вершкове

|

634,9

|

1000,8

|

1000,8

|

706,8

|

294

|

6

|

57,6

|

|

5. Спред солодко-вершковий

|

204,8

|

281,7

|

281,7

|

236,7

|

45

|

0,9

|

37,5

|

|

6. Ряжанка

|

466,7

|

513,9

|

513,9

|

392,2

|

121,7

|

2,5

|

10,1

|

|

7. Кефір

|

1222,3

|

1122,5

|

1122,5

|

918,1

|

204,4

|

4,2

|

-8,2

|

|

8. Сметана

|

1983,0

|

2170,8

|

2170,8

|

1575,0

|

595,8

|

12,1

|

9,5

|

|

9. Сир кисломолочний

|

708,3

|

820,9

|

820,9

|

709,4

|

111,5

|

2,2

|

15,9

|

|

10. Сироватка

|

504,0

|

265,2

|

265,2

|

222,6

|

42,6

|

0,9

|

-47,4

|

|

Разом:

|

24595,2

|

28079,4

|

28079,4

|

23166,3

|

4912,6

|

100

|

-

|

Результати розрахунків у табл. 2.3 були отримані в ході обчислень:

· темпи приросту обсягів реалізації продукції по асортиментних

групах:

Для визначення горизонтальної лінії поділу поля матриці на зони

розраховуємо середнє значення між мінімальною та максимальною величинами темпів

приросту обсягів реалізації продукції:

· фінансовий внесок у покриття витрат по кожній осортиментній

групі:

20601,1 - 17421,2 = 3179,9

= 332,1

- 245,4 = 86,7

= 332,1

- 245,4 = 86,7

970,4 - 739,4 = 231

1000,8 - 706,8 = 294

281,7 - 236,7 = 45

281,7 - 236,7 = 45

513,9 - 392,2 = 121,7

1122,5 - 918,1 = 204,4

2170,8 - 1575,0 = 595,8

820,9 - 709,4 = 111,5

42,6

42,6

· питома вага фінансового внеску у покриття витрат:

Розраховуємо середнє значення між мінімальною та максимальною величинами

питомої ваги СГП у покриття витрат для визначення вертикальної лінії поділу

поля матриці:

Побудована матриця Дібба-Сімкіна за 2012 рік зображена на рис. 2.2

Рис. 2.2 Матриця Дібба-Сімкіна за 2012 р.

Аналізуючи дані рис.2.2 можна зробити висновок, що

позиції товарного асортименту дещо змінились:

ü в квадрат В1 увійшли такі

найменування товарів:

- Масло вершкове ;

Спред солодко-вершковий ;

- СЗМ ;

Сир кисломолочний ;

Ряжанка ;

Сметана.

ü в квадрат C входять такі товари:

Вершки;

Кефір;

Сироватка.

ü в квадрат B2 не увійшов

жоден з товарів;

ü в квадрат А:

Молоко.

Для порівняння змін СГП у 2011-2012 рр. вводимо дані в табл.

2,4 і спостерігаємо за змінами.

На основі рис.

2.1 і рис. 2.2

визначаємо структуру господарського портфеля підприємства у розрізі чотирьох

основних зон за матрицею Дібба-Сімкіна за обсягом реалізації продукції, яка

представлена у табл. 2.4.

Таблиця 2.4

Визначення обсягів реалізації продукції по групах матриці Дібба-Сімкіна

за 2011-2012 р.р.

|

Назва асортиментних груп

|

Обсяги продажу продукції по групах матриці Дібба-Сімкіна,

тис. грн.

|

|

«А»

|

«В1»

|

«В2»

|

«С»

|

|

2011

|

2012

|

2011

|

2012

|

2011

|

2012

|

2011

|

2012

|

|

1. Молоко

|

-

|

20601,1

|

-

|

-

|

17710,8

|

-

|

-

|

-

|

|

2. Вершки

|

-

|

-

|

-

|

-

|

-

|

-

|

336,6

|

332,1

|

|

3. СЗМ

|

-

|

-

|

823,8

|

970,4

|

-

|

-

|

-

|

-

|

|

4. Масло вершкове

|

-

|

-

|

634,9

|

1000,8

|

-

|

-

|

-

|

-

|

|

5. Спред солодко-вершковий

|

-

|

-

|

204,8

|

281,7

|

-

|

-

|

-

|

-

|

|

6. Ряжанка

|

-

|

-

|

466,7

|

513,9

|

-

|

-

|

-

|

-

|

|

7. Кефір

|

-

|

-

|

-

|

-

|

-

|

-

|

1222,3

|

1122,5

|

|

8. Сметана

|

-

|

-

|

-

|

2170,8

|

-

|

-

|

1983,0

|

-

|

|

9. Сир кисломолочний

|

-

|

-

|

-

|

820,9

|

-

|

-

|

708,3

|

-

|

|

10. Сироватка

|

-

|

-

|

-

|

-

|

-

|

-

|

504,0

|

265,2

|

|

Разом:

|

-

|

20601,1

|

2130,2

|

5758,5

|

17710,8

|

-

|

4754,2

|

1719,8

|

Визначаємо структуру господарського портфеля підприємства,

використовуючи дані табл. 2.4, у розрізі чотирьох квадратів за матрицею

Дібба-Сімкіна. СГП представленна у табл. 2.5.

З табл. 2.5 можна зробити висновок, що обсяги продаж у 2012

році зросли на 12494,2 це свідчить про те, що ВАТ „Львівський молочний комбінат” у 2012 році вибрало

правильну маркетингову стратегію.

Таблиця 2.5

Структура господарського портфеля ПАТ „Львівський молочний комбінат” за

результатами матриці Дібба-Сімкіна за обсягом реалізації продукції

|

Показники

|

2011 рік

|

2012 рік

|

Відхилення

|

|

тис. грн.

|

%

|

тис. грн.

|

%

|

(+,-)

|

%

|

|

Загальний обсяг реалізації продукції, в т.ч.

|

24595,2

|

100

|

28079,4

|

100

|

3484,2

|

-

|

|

«А»

|

-

|

-

|

20601,1

|

73,4

|

20601,1

|

73,4

|

|

«В1»

|

2130,2

|

8,7

|

5758,5

|

20,5

|

3628,3

|

11,8

|

|

«В2»

|

17710,8

|

72

|

-

|

-

|

17710,8

|

72

|

|

«С»

|

4754,2

|

19,3

|

1719,8

|

6,1

|

-3034,4

|

-13,2

|

Перше місце у господарському портфелі у 2011 році займають

товари із групи «B2», а в 2012 році перше місце

посідають види товарів із групи «А». Загалом спостерігається тенденція до

збільшення обсягів реалізації товарів у всіх групах. У групі «А» на 20601,1 тис. грн.; у групі «В1» на 3628,3 тис. грн., у групі «С» -

3034,4 тис. грн..

Оцінимо ступінь збалансованості товарного портфеля підприємства за 2012

рік. За даними табл.2.6 порівнюємо

теоретичні частки СГП із груп з фактичними показниками.

Таблиця 2.6

Ступінь збалансованості товарного асортименту ВАТ „Львівський молочний

комбінат”

|

Асортиментна група

|

Частка СГП (теоретична), %

|

Частка СГП (фактична), %

|

|

«А»

|

≥ 40-50

|

73,4

|

|

«В1»

|

≤ 25

|

11,8

|

|

«В2»

|

≤ 20

|

72

|

|

«С»

|

≤ 5

|

-13,2

|

Можна зробити висновок, що асортимент підприємства ПАТ

„Львівський молочний комбінат” є недостатньо збалансованим, окрім групи «С»,що

свідчить про нестабільне та нераціональне становище асортименту підприємства.

Для того, щоб знайти коефіцієнт раціональності структури

асортименту нам крім структури асортиментного портфеля, потрібно ще розрахувати

рентабельність. Дані для розрахунку рентабельності наведені у табл.2.7

Таблиця 2.7

Додаткові дані для розрахунку рентабельності ПАТ „Львівський молочний комбінат” за 2011-2012 рр.

|

Найменування СГП

|

Повні витрати на виробництво та реалізацію продукції, тис.

грн.

|

|

2011

|

2012

|

|

1. Молоко

|

17347,1

|

20801,4

|

|

2. Вершки

|

300,8

|

284,1

|

|

3. СЗМ

|

720,1

|

868,4

|

|

4. Масло вершкове

|

551,0

|

835,8

|

|

5. Спред солодко-вершковий

|

192,5

|

282,0

|

|

6. Ряжанка

|

433,7

|

465,9

|

|

7. Кефір

|

1109,2

|

1058,8

|

|

8. Сметана

|

1823,0

|

1840,1

|

|

9. Сир кисломолочний

|

653,8

|

813,2

|

|

10. Сироватка

|

518,1

|

252,5

|

Для розрахунку рентабельності використовуємо формулу:

Розрахунок рентабельності за 2011 рік:

Розрахунок рентабельності за 2012 рік:

Розрахуємо питому вагу у загальному обсязі реалізації за 2011 рік:

Розрахуємо питому вагу у загальному обсязі реалізації за 2012 рік:

Коефіцієнт

раціональності структури асортименту і розраховується за формулою:

(1)

(1)

де, Крса - коефіцієнт раціональності структури асортименту;

n - число виробів в асортименті;

Рві - ранг випуску;

Ррі - ранг рентабельності.

Для розрахунку коефіцієнта раціональності структури асортименту за 2011

рік складаємо табл.2.8

Таблиця 2.8

Вихідні дані та проміжні розрахунки для

оцінювання ступня раціональності структури асортименту ПАТ „Львівський молочний комбінат” за 2011 рік

|

Назва ТМ

|

Обсяг реалізації, тис.грн

|

Питома вага у заг. у обсязі

реалізації, %

|

Рентабе-льність, %

|

Ранг випуску (Рв)

|

Ранг рентабельності (Рр)

|

(Рв - Рр )

|

(Рв - Рр )2

|

|

1. Молоко

|

17710,8

|

68,4

|

2,1

|

1

|

9

|

-8

|

64

|

|

2. Вершки

|

336,6

|

1,8

|

11,9

|

8

|

3

|

5

|

25

|

|

3. СЗМ

|

823,8

|

4,7

|

14,4

|

4

|

2

|

2

|

4

|

|

4. Масло вершкове

|

634,9

|

3,6

|

15,2

|

5

|

1

|

4

|

16

|

|

5. Спред солодко-вершковий

|

204,8

|

0,9

|

6,4

|

10

|

8

|

2

|

4

|

|

6. Ряжанка

|

466,7

|

2,2

|

7,6

|

7

|

7

|

0

|

0

|

|

7. Кефір

|

1222,3

|

5,8

|

10,2

|

3

|

4

|

-1

|

1

|

|

8. Сметана

|

1983,0

|

8,6

|

8,8

|

2

|

5

|

-3

|

9

|

|

9. Сир кисломолочний

|

708,3

|

2,9

|

8,3

|

6

|

6

|

0

|

0

|

|

10. Сироватка

|

504,0

|

1,1

|

-2,7

|

9

|

10

|

-1

|

1

|

|

Разом:

|

24595,2

|

100

|

-

|

-

|

-

|

-

|

124

|

На основі даних табл. 2.8

розраховуємо коефіцієнт раціональності структури асортименту продукції ПАТ „Львівський молочний комбінат” за

2011 рік:

Крса=1-6×124/10×99= 0,25

Оскільки величина коефіцієнта раціональності структури

асортименту продукції складає 0,25 (менше 0,6), можна зробити висновок, що у

підприємства відсутня висока відповідність між часткою (асортиментної групи у загальному

обсязі продаж) та рентабельністю продукції.

Такі ж розрахунки проводимо і за 2012 рік, результати подані в табл. 2.9

Таблиця 2.9

Вихідні дані та проміжні розрахунки для

оцінювання ступня раціональності структури асортименту ПАТ „Львівський молочний комбінат”за 2012 рік

|

Назва ТМ

|

Обсяг реалізації, тис.грн

|

Питома вага у заг. у обсязі

реалізації, %

|

Рентабе-льність, %

|

Ранг випуску (Рв)

|

Ранг рентабельності (Рр)

|

(Рв - Рр )

|

(Рв - Рр )2

|

|

1. Молоко

|

20601,1

|

64,7

|

-1

|

1

|

10

|

-9

|

81

|

|

2. Вершки

|

332,1

|

1,8

|

16,9

|

8

|

3

|

5

|

25

|

|

3. СЗМ

|

970,4

|

4,8

|

11,7

|

4

|

4

|

0

|

0

|

|

4. Масло вершкове

|

1000,8

|

6

|

19,7

|

3

|

1

|

2

|

4

|

|

5. Спред солодко-вершковий

|

281,7

|

0,9

|

-0,1

|

9

|

9

|

0

|

0

|

|

6. Ряжанка

|

513,9

|

2,5

|

10,3

|

6

|

5

|

1

|

1

|

|

7. Кефір

|

1122,5

|

4,2

|

6

|

5

|

6

|

-1

|

1

|

|

8. Сметана

|

2170,8

|

12,1

|

18

|

2

|

2

|

0

|

0

|

|

9. Сир кисломолочний

|

820,9

|

2,3

|

1

|

7

|

8

|

-1

|

1

|

|

10. Сироватка

|

265,2

|

0,9

|

5

|

10

|

7

|

3

|

9

|

|

Разом:

|

28079,4

|

100

|

-

|

-

|

-

|

-

|

122

|

На основі даних табл. 2.9

розраховуємо коефіцієнт раціональності структури асортименту продукції ПАТ „Львівський молочний комбінат” за

2012 рік:

Крса=1-6×122/10×99= 0,26

Величина коефіцієнта раціональності структури асортименту продукції

складає 0,26, що менше 0,6. Отже асортимент підприємства є не

раціональним, це зумовлено тим, що багато найменувань продукції з великою

часткою в структурі асортименту мають досить невисоку рентабельність.

Отже висновок такий: підприємство покращила ситуацію з

приводу раціональності структури асортименту продукції. У 2012 році коефіцієнт

раціоналізації приблизно відповідав нормі, підприємству слід продовжувати у

тому ж напряку, або й навіть покращити свою торгівельну політику ну і звернути

увагу на покращення власних показників.

РОЗДІЛ 3. РОЗРОБЛЕННЯ РЕКОМЕНДАЦІЙ ТА ПРОПОЗИЦІЙ ЩОДО ПОДАЛЬШОГО

СТРАТЕГІЧНОГО РОЗВИТКУ ГОСПОДАРСЬКОГО ПОРТФЕЛЯ

На сьогоднішній день ринок сформувався таким чином, що

підприємства які не слідкують за змінами на ринку просто втрачають ту позицію

яку вони займали донедавна, адже потреби та уподобання теперішнього споживача

дуже швидко можуть змінитись. Кожне підприємство, для якого важливі їх

споживачі повинні робити все, що б не втратити їх.

Основним завдання даної курсової роботи було провести аналізу

господарського портфеля підприємства методом Дібба-Сімкіна, яким нам допоміг розподілити товари на групи, а саме :

· А;

· В1;

· В2;

· С.

За допомогою матриці Дібба-Сімкіна вдалося класифікувати СГП

за темпами приросту обсягів реалізації стосовно кожної асортиментної групи за

питомою вагою СГП.

На основі проведеного аналізу нам потрібно чітко визначити на

сформувати дії щодо стратегічного розвитку господарського портфеля. По-перше

покращення вже наявного у підприємства господарського портфеля з позицій оцінки

рентабельності складових його виробництв :

оптимальне використання технологічних потужностей,

що дозволить нашим товарам бути більш конкурентно спроможними;

- формування асортименту, що основується на плануванні

рентабельності і обсягу прибутку;

забезпечення оптимальної програми випуску продукції, темпів її

оновлення.

По-друге розробки можливих варіантів стратегій зростання та

включення в портфель нових товарів:

задоволення потреб наших споживачів, адже саме вони

дають прибуток нашому підприємству;

впровадження у виробництво нового товару, що

дозволить збільшити нам розширити коло наших споживачів.

Впровадження нового товару - глазуровані сирочки «Дитячі» та «Кожен

день». Про при все вище сказане, кожній

компанії потрібно розвиватись і не стояти на одному місці, а рухатись вгору.

ПАТ „Львівський молочний комбінат” дійшли висновку, що потрібно дещо збільшити

і урізноманітнити свій асортимент виробів.

Сирочки «Дитячі» та «Кожен день» - це перш за все виріб, який

буде більше спрямований на дітей.

Упакування сирочків буде складатись з декількох видів:

сезонна (для відображення на упакуванні певної

сезонні події, наприклад, пора року).

повсякденна (приємна на вигляд упаковка власного

виробництва, яка не буде пов’язана з будь-якими подіями, на ній буде фірмовий

знак компанії чи торгова марка цукерок)

Після того будуть схвалені всі рішення, як впроваджувати на ринок нову

продукцію ПАТ „Львівський молочний комбінат”

повинен провести пробний маркетинг в деяких точках збуту чи це буде магазин чи

великий супермаркет, щоб оцінити продукцію і перевірити маркетингову діяльність

в реальних умовах до початку масового виробництва. Для цього потрібно виконати

такі дії:

· обрати місце проведення пробного маркетингу, узгодивши все

попередньо з власниками . Не варто відкидати будь-які варіанти проведення

пробного маркетингу, адже якщо буду велика кількість цих місць, тим

достовірніше ми зможемо отримати інформацію від споживачів про продукцію, але

можна обрати основні такі супермаркети як «Сільпо», «Ашан», «Рукавичка »;

· визначити межі та терміни проведення цього заходу задля

отримання результату;

Так як наближаються новорічні свята, можна запустити продукцію на грудень

та січень місяці.

· визначити, яку інформацію та результати потрібно одержати.

ПАТ

„Львівський молочний комбінат” повинно визначити прибуток реалізованої

продукції за 2-4 місяці взалежно від того чи досягнули ми мети дослідження чи

ні, як відреагували покупці на новинку;

· після отримання результатів дослідження вживати певні дії які

будуть схвалювати рішення щодо випуску нової продукції чи навпаки не випускати

її взагалі.

Якщо запропонована продукція ПАТ

„Львівський молочний комбінат” зможе конкурувати на ринку і матиме попит з боку

споживачів, тоді можна буде запускати цю продукцію в масове виробництво.

ВИСНОВОК

В ході виконання курсової роботи були проведені дослідження,

метою яких було вивчити структуру господарського портфеля ВАТ „Львівський

молочний комбінат” та запропонування заходів, які б змогли посприяти подальшому

ефективному функціонуванні підприємства.

Було досліджено та вивчено такі питання:

· підходи щодо аналізу господарського

портфеля підприємства;

методом

Дібба-Сімкіна

проведено аналіз складу та структури стратегічного портфеля підприємства за

2011 (в квадрат «C» входять такі товари: сир кисломолочний, вершки, сироватка, кефір, сметана; в

квадрат В1 увійшли такі найменування товарів: спред солодко-вершковий, масло вершкове, СЗМ,

ряжанка; в квадрат B2 увійшли наступні товари: молоко;в квадрат А

немає жодного товару) та 2012 роки (в квадрат В1 увійшли такі

найменування товарів: масло

вершкове, спред солодко-вершковий, СЗМ, сир кисломолочний, ряжанка,сметана;

в квадрат C

входять такі товари: вершки, кефір, сироватка;в квадрат B2 не увійшов жоден з

товарів; в квадрат А: молоко).

· визначено збалансованість

асортиментного портфеля методом Дібба-Сімкіна(визначено, що асортимент

підприємства ВАТ

„Львівський молочний комбінат” є недостатньо збалансованим);

· розрахована рентабельність продукції,

для більш чіткої картини про діяльність підприємства;

розроблено рекомендації та пропозиції щодо подальшого

стратегічного розвитку господарського портфеля ( впровадження нового товару -

глазуровані сирочки «Дитячі» та «Кожен день»).

Після впровадження нового виду продукції на ринок

підприємство буде отримувати прибутки, адже цей товар користується широким

попитом серед усіх споживачів.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Азарян

О. М. Маркетинг: принципи та функції [Текст]: Навч. посіб. / О. М. Азарян - [2.

вид., перероб. і доп.]. - К.: НМЦВО МОіН України, 2001. - 319 с.

2. Астахова

І. М. / Маркетинг[Текст]: Навч. посіб. / І. М. Астахова - Харківський

національний економічний ун-т. - X.: Вид. ХНЕУ, 2006. - 208 с.

. Богиня

Д. П. Основи економіки праці [Текст] / Д. П. Богиня, О. А. Грішнова - К.:

Знання-Прес, 2001. - 312 с.

. Бойчик

І. М. Економіка підприємства: Навч.пос. / І. М. Бойчик - К.: Атіка, 2002. - 480

с.

5. Вачевський

М.В. Промисловий маркетинг [Текст]: підручник / М.В. Вачевський - К. : Центр навчальної

літератури, 2004. - 254 с.

6. Гаркавенко

С.С. Маркетинг: підруч. [для студ. екон. спец. вищ. навч. закл.] / С.С.

Гаркавенко. - К.: Лібра, 2008. - 720 с.

. Гончарова

С. Ю. Маркетинг: Навчальний посібник для самостійного вивчення дисципліни / С.

Ю. Гончарова - Х.: Видавничий Дім “ІНЖЕК”, 2003. - 140 с.

. Гірченко

Т. П. Маркетинг: Навчальний посібник для студентів вищих навчальних закладів /

Т. П. Гірченко, О. В. Дубовик; Мін-во освіти і науки України, Національний банк

України, Львівський банківський ін-т. - К.: ІНКОС: Центр навчальної літератури,

2007. - 254 с.

. Заборовський

В. П. Основи маркетингу / Подільська держ. аграрно-технічна академія / В. П.

Заборовський - Кам'янець-Подільський: Абетка, 2002. - 153 с.

. Карпов

В.А. Маркетинг: прогнозування конюнктури ринку: навч. посіб. [для студ. екон.

спец. вузів.] / В.А. Карпов, В.Р. Кучеренко. - К.: Знання, 2007. - 214 с.

. Крамаренко

В. І. Маркетинг: Навчальний посібник / В. І. Крамаренко, Б. І. Холод та ін. -

К.: ЦУЛ, 2003. - 257 с.

. Котлер

Ф. Основи маркетинга / Ф. Котлер, Г. Армстронг; пер. с англ. О. Л. Пелявского,

пер. с англ. под ред. А. В. Назаренко. - [12-е вид.]. - М.; Київ; С.Пб.:

Видавництво дом "Вільямс", 2011. - 1072 с.

13. Максимова

Т.С. Промисловий маркетинг [Текст] : навч. посіб. / Т. С. Максимова, І. В.

Харченко. - Луганськ : СНУ ім. В. Даля, 2012. - 224 с.

14. Минетт

С. Промышленный маркетинг. Принципиально новый подход к решению маркетинговых

задач [Текст] / С. Минетт ; пер. с англ. Э. В. Кондукова, О. Л. Пелявский. - М.

: Издательский дом "Вильямс" ; СПб. ; К. : [б.и.], 2003. - 208 с.

. Маслова

Т. Маркетинг: підр[для студ. вищ. навч. закл.] / Т.Маслова, С. Божук, Л.

Ковалик. - СПб.: Пітер; М.; Харків; 2001. - 128 с.

16. Михалева,

Е. П. Маркетинг. Конспект лекций/ Е. П. Михалева. - М.: Юрайт-Издат, 2010. -

224 с.

17. Парсяк

В.И. Маркетинг: від теорії до практики: навч. посіб. [для студ. вищ. навч.

закл.] / В.И. Парсяк[3-е вид., допов.]. - К.: Наукова думка, 2011. - 256с.

. Смит

П., Коммунікації стратегічного маркетингу. / П. Смит, К. Бэрри, А. Пулфорд -

М.: ЮНИТИ. 2000. - 415 с.

. Старостіна

А. В. Маркетинг: Навчальний посібник/ А. В. Старостіна, Д. М. Черваньов, О. Р.

Зозульов. - К.: Знання-Прес, 2002. - 192 с.

. Тєлєтов

О. С. Маркетинг у промисловості: підручник / О. С. Тєлєтов - К.: Центр

навчальної літератури, 2004. - 248 с.

. Щербань

В. М. Маркетинг: Навчальний посібник / В. М. Щербань - М-во освіти і науки

України, Черкаська академія менеджменту - К.: Центр навчальної літератури,

2006. - 202 с.