Слияния и поглощения как направления развития предприятия

СЛИЯНИЯ И ПОГЛОЩЕНИЯ КАК ИНСТРУМЕНТ

УПРАВЛЕНИЯ КОМПАНИЕЙ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ СЛИЯНИЯ И ПОГЛОЩЕНИЯ

.1 Понятие слияния и поглощения и их значение в современных

условиях

.2 Необходимость слияния и поглощения компаний

.3 Механизм организации слияния и поглощения компаний на

современном этапе

. ОСОБЕННОСТИ ОСУЩЕСТВЛЕНИЯ СЛИЯНИЙ И ПОГЛОЩЕНИЙ КОМПАНИЙ В

РОССИЙСКОЙ ФЕДЕРАЦИИ

.1 Оценка экономических предпосылок для слияний и поглощений

в современной России

.2 Анализ и оценка результатов слияний и поглощений компаний

в России на современном этапе

. ПРОБЛЕМЫ СЛИЯНИЯ И ПОГЛОЩЕНИЯ КАК ИНСТРУМЕНТОВ УПРАВЛЕНИЯ

КОМПАНИЕЙ В СОВРЕМЕННОЙ РОССИИ

.1 Основные этапы и трудности в процессе слияния и поглощения

.2 Перспективы интеграции России в мировое хозяйство через

процессы слияния и поглощения компаний

ЗАКЛЮЧЕНИЕ

СПИСОК ИСТОЧНИКОВ

приложения

ВВЕДЕНИЕ

Актуальность исследований экономических явлений в большинстве случаев

определяется ролью такого явления в развитии экономики в целом. Важно

объективно оценить значимость таких явлений не только на современном этапе, но

и в обозримой перспективе.

В этом свете, нельзя не принимать во внимание то, что любой собственник

стремится сохранить и приумножить свой капитал, развивать компанию, и это

наиболее актуально в кризисные периоды. Возникает необходимость поиска

эффективных моделей и методов развития компаний, решения задач сохранения

присутствия на рынке, обеспечения бесперебойного производства. Грамотное

использование инструментов управления компанией, в частности слияния и

поглощения позволяет создавать новую стоимость.

Международные сделки по слияниям и поглощениям в течение последнего

десятилетия проводились довольно активно, чему экономическая литература и

электронные ресурсы уделяют достаточное внимание, акцентируя анализ на

последствиях этих сделок. При этом, присутствует определенный недостаток

эмпирических данных для отражения воздействия таких сделок на национальную

экономику.

На определенном этапе деятельности любой хозяйствующий субъект

сталкивается с необходимостью реорганизации бизнеса в ответ на изменения

внешней среды функционирования.

В настоящее время, в условиях присоединения к ВТО, введённых и

нарастающих экономических санкций в отношении России со стороны ЕС и США, прибавляется

количество российских предприятий, для которых слияние или поглощение

становится элементом стратегии их будущего развития, выступают как способ

решения усложнившихся задач в условиях кризиса.

По подсчетам аналитиков в мире ежегодно заключается от двадцати до

тридцати тысяч сделок по слиянию и поглощению.

Слияния и поглощения - сложные инструменты управления кампаниями в

процессе реорганизации бизнеса, существенно влияющие на дальнейшее развитие,

как отдельных компаний, так и отраслей в целом, на состояние конкуренции,

ценообразование, рынок труда.

Актуальность данной работы подтверждается фактическими данными о развитии

российского рынка слияния и поглощений. Например, в опубликованном ЗАО «КПМГ»

(часть группы KPMG Europe LLP) отчёте о результатах исследования российского

рынка слияний и поглощений за 2013 год [Пресс-релиз: "КПМГ представляет

результаты исследования российского рынка слияний и поглощений в 2013

году", - URL:#"872905.files/image001.gif"> Слияние

с расширением продуктовой линии (PLEM - product line extension mergers) - объединение не

конкурирующих продуктов, каналы реализации и процесс производства которых

похожи. В качестве примера - приобретение компанией Unilever, одним из ведущих

мировых производителей товаров повседневного спроса (FMCG), российского

концерна "Калина" ["Unilever покупает "Калину", оценив

ее в €500 млн." - сайт RBK.RU:

#"872905.files/image001.gif"> Слияние

с расширением рынка (MEM - market extension mergers) - приобретение

дополнительных каналов сбыта продукции (например, торговых точек в регионах,

ранее не охваченных дистрибьюторской сетью компании),

Чистые конгломератные слияния - в данном случае между

интегрирующимися компаниями отсутствует какая-либо видимая общность, сделка

проводится с целью диверсификации деятельности.

Чистые конгломератные слияния - в данном случае между

интегрирующимися компаниями отсутствует какая-либо видимая общность, сделка

проводится с целью диверсификации деятельности.

Концентрические (или родственные) слияния и поглощения - объединение

компаний, находящихся в одной отрасли, но предоставляющих разные типы

услуг/продукции для разных потребителей (например, слияние банка и лизинговой

компании).

По характеру предложения о совершении сделки, слияния и поглощения

делятся на дружественные и враждебные.

При дружественном поглощении приобретающая сторона обращается к совету

директоров объекта сделки со своим намерением. Если совет директоров решает,

что условия сделки благоприятны для компании, он предлагает их на рассмотрение

акционерам.

При враждебном поглощении (hostile takeover) приобретающая сторона

продолжает добиваться проведения сделки после её отвержения советом директоров

приобретаемой компании, либо обращается с предложением напрямую к мажоритарным

акционерам, либо выкупает акции компании на рынке [Бегаева А.А. Особенности

правовых средств предотвращения недружественных поглощений // Безопасность

бизнеса. 2008. N 2. С. 25].

С распространением в России разнообразных незаконных механизмов

установления корпоративного контроля над коммерческими организациями ситуация

еще больше запуталась, поскольку они также были включены в термин "слияния

и поглощения". В результате этого, особенно в широких кругах, слияния и

поглощения получили несколько иной смысл, чем тот, который вкладывается в них в

западных работах, и приобрели негативную окраску [Гомцян С.В. Правила

поглощения акционерных обществ: сравнительно-правовой анализ. М.: Волтерс

Клувер, 2010. С. 11].

По характеру влияния на стоимость слияния и поглощения делятся на

увеличивающие стоимость (accretive) и уменьшающие (dilutive).

При проведении сделки приобретающая сторона, как правило, уделяет особое

внимание тому эффекту, который окажет сделка на её показатель прибыли в расчете

на одну обыкновенную акцию (EPS, -

earnings per share).

Анализ этого показателя используется большинством инвестиционных банков

для первичной оценки привлекательности предполагаемой сделки. Как правило,

акционеры не заинтересованы в сделках, уменьшающих EPS, но на практике

встречаются исключения, когда такие сделки проводятся по причине крупного

синергетического эффекта.

Расчёт значения показателя EPS после совершения сделки производится о

следующей формуле (в случае приобретения компанией A компании B):

Например, в 2010г. один из лидеров российского продуктового ритейла,

компания X5 Retail Group приобрела 100% бизнеса и активов сети "Копейка”

за 1.6 млрд долл. При этом, показатель EPS для X5 Retail Group составил 72 руб

на акцию, а “Копейки” - 0.60 руб. Такая сделка потенциально уменьшает прибыль

на одну акцию X5, но в ней заложен крупный синергетический эффект - X5

расширила своё присутствие в Москве, заняла 75-процентную долю в

дискаунт-сегменте и получила экономии на масштабе за счёт интеграции систем

закупок и дистрибьюторской сети.

Так как EPS обратно пропорционален коэффициенту цена/прибыль (P/E -

отношение стоимости акции к прибыли на одну акцию), именно значение P/E

используют для оценки эффекта от сделки.

Коэффициент цена/прибыль рассчитывается по следующей формуле:

где:

Р - цена акции,

EPS -

прибыль на акцию.

Как правило, EPS приобретающей стороны увеличится в результате сделки,

если P/E приобретаемой компании ниже, чем её собственный.

В зависимости от приобретающей стороны, слияния и поглощения можно

разделять на сделки, совершаемые стратегическими либо финансовыми инвесторами.

Сделки, совершаемые стратегическими инвесторами.

Сделки, совершаемые стратегическими инвесторами.

К

стратегическим инвесторам относят конкурентов компании, обладающих схожим

производством/оказывающих схожие услуги, игроков смежных отраслевых либо

географических рынков, которые могут встроить бизнес приобретаемой компании в

свою цепочку создания стоимости.

Стратегический инвестор, как правило, заинтересован в том, чтобы влиять

на стратегию приобретаемой компании, участвовать в управлении или получить

контроль над компанией. Стратеги заинтересованы в долгосрочном владении

бизнесом, реализации синергетического эффекта и интеграции после сделки.

Сделки, совершаемые финансовыми инвесторами.

Финансовые

инвесторы - это фонды прямых инвестиций, венчурные фонды, частные инвесторы,

иногда банки, которые совершают сделки с целью максимизации стоимости купленной

доли в компании и с целью её дальнейшей реализации - перепродажи.

Следовательно, интерес таких инвесторов является краткосрочным, и ключевым

фактором становится недооцененность акций приобретаемой компании на рынке и

возможность увеличения их стоимости. Финансовые инвесторы не стремятся

управлять приобретенной компанией напрямую, что создаёт определённое

преимущество данного типа сделки для текущего менеджмента предприятия.

Финансовые инвесторы могут быть полезны для повышения капитализации

компании - если это крупный международный фонд прямых инвестиций, его участие

повышает уровень доверия к компании. Зачастую они стараются обезопасить себя от

неправильных действий компаний, заключая опционные соглашения на приобретение

контрольного пакета в случаях, когда компания совершает ошибки в своем

развитии.

Финансовые инвесторы могут также принести в компанию различные знания и

опыт:

· знания и экспертизу в правильном построении финансовой

структуры,

· умение привлекать заёмный и дополнительный акционерный

капитал,

· помощь в найме ключевых людей в компанию, выстраивание

правильной системы мотивации,

· помощь в оптимизации юридической структуры.

В 2013 году на российском рынке было совершено 52 сделки с участием

финансовых инвесторов, или 19,8% от общего количества сделок или 14% от общей

стоимости сделок. Средняя стоимость сделки с участием финансовых инвесторов

была на 16% ниже общерыночного показателя, а средний размер приобретаемой ими

доли в компании ниже, чем у стратегических инвесторов.

Среди финансовых инвесторов на российском рынке в данный момент наиболее

активны международные институты развития (ЕБРР, IFC), инвестирующие в компании,

перспективные с точки зрения влияния на рост национальной экономики.

1.2 Необходимость слияния и поглощения компаний

Необходимость проведения сделок по слиянию и поглощению разделим на

мотивы, связанные с необходимостью повышения капитализированной стоимости

объединённой компании и мотивы, связанные с прочими целями. Под увеличением

стоимости компании подразумеваем рост котировок акций компании, оценки компании

потенциальными инвесторами и кредиторами, рост доверия рынка в целом и т.д.

Выделим источники развития стратегии роста компании (уже исследованной в

предыдущем параграфе) две группы - органические и неорганические.

К источникам органической группы отнесём две составляющие - рост компании

за счёт собственных средств и рост за счёт увеличения доли на рынке. Такая

стратегия является менее рискованной и предполагает равномерный рост бизнеса

путём развития ключевых направлений деятельности и повышения квалификации

персонала за счет собственных сил.

Вторую группу источников представляет неорганический ростом компании,

связанный с выходом на рынок корпоративного контроля и вовлечением в процессы

слияний и поглощений, но являясь более рискованным, предоставляет возможности

для быстрого роста компании, усиления конкурентной позиции, а также выхода на

новые отраслевые и географические рынки.

Повышение капитализированной стоимости компании происходит за счёт

синергетического эффекта, при котором стоимость объединённой компании превышает

суммы стоимостей предприятий по отдельности. Такое увеличение стоимости, как

правило, происходит за счёт роста будущих денежных потоков объединенной

компании, связанного с увеличением притоков (например, в случае увеличения

клиентской базы) или уменьшением оттоков денежных средств (снижение затрат).

В виду специфики проведения сделок по слиянию и поглощению, величина этих

дополнительных денежных потоков должна покрывать:

затраты на осуществление сделки (комиссионные вознаграждения финансовым и

юридическим консультантам, затраты на проведение прединвестиционного

исследования (due diligence);

премии собственникам компании-цели (премия за контроль - при приобретении

контрольного пакета акций, премия за синергетический эффект);

прочие предполагаемые расходы, вызванные проведением сделки.

Также, мотивы повышения стоимости компании необходимо конкретизировать по

следующим направлениям:

Эффект

масштаба - достигается, когда средняя величина издержек на единицу продукции

снижается по мере увеличения объема производства продукции. Один из источников

такой экономии заключается в распределении постоянных издержек на большее число

единиц выпускаемой продукции. Увеличение объема позволяет более эффективно

использовать имеющиеся в наличии ресурсы; Иногда возможна экономия, за счет

централизации маркетинга, например, через объединение усилий и придание

гибкости сбыту, возможности предлагать дистрибьюторам более широкий ассортимент

продуктов, использовать общие рекламные материалы.

Получение экономии за счёт эффекта масштаба характерно для горизонтальных

слияний, но и при конгломератных слияниях возможно ее достижение. В этом случае

добиваются экономии за счет устранения дублирования функций различных

работников, централизации ряда услуг, таких как бухгалтерский учет, финансовый

контроль, делопроизводство, повышение квалификации персонала и общее

стратегическое управление компанией;

Успешное слияние (поглощение) открывает компании возможность выхода на

новый рыночный сегмент, упрощает выход на зарубежные рынки;

Операционная

синергия. Синергия (характеризуется формулой 2+2=5) - качественное изменение, в

результате которого объединенное предприятие работает эффективнее, чем две

компании по отдельности. Подразделения со схожими функциями могут быть

объединены, что приведёт к снижению затрат, а технологии и разработки каждой из

компаний - использоваться совместно;

Финансовая

синергия - положительные синергетические эффекты, не связанные с операционной

деятельностью. Капитал перемещается в более прибыльные сферы применения. А в

случае улучшения кредитного рейтинга, новое предприятие получает возможность

более выгодного финансирования [Intelligent M&A - Navigating the Mergers and Acquisitions Minefield, Scott Moeller and Chris Brady John Wiley and Sons, 2007, 328c].

Это повлечет за собой увеличение стоимости бизнеса за счёт снижения ставки

дисконтирования денежных потоков (WACC). В отдельных случаях могут появиться

возможности снижения налоговой нагрузки. Например, прибыльная фирма, несущая

высокую налоговую нагрузку, может приобрести компанию с большими налоговыми

льготами, которые будут использованы для созданной корпорации в целом;

Необходимость

реорганизации в связи с изменяющимися внешними условиями. Как пример -

настоящая тенденция консолидации в банковской сфере в связи с увеличенными

нормативными требованиями по достаточности и абсолютной величине собственного

капитала (требования ЦБ РФ к ликвидности кредитных организаций);

Инвестирование

- является целью, когда компания со свободными денежными средствами находит

подходящий недооценённый объект. Инициатор сделки, хорошо зная отрасль, может

лучше оценить справедливую стоимость, чем рынок. Также, такое инвестирование

происходит с целью списания средств с баланса (как способ защиты от

недружественного поглощения);

Диверсификация

деятельности - стабилизирует поток денежных средств. Мотив проведения

диверсификации связан с надеждами на изменение структуры рынков или отраслей, с

ориентацией на доступ к новым важным ресурсам и технологиям;

Установление

эффективного менеджмента. Если капитализация компании падает, она становится потенциальным

объектом поглощения

Выход

из бизнеса (cash out). Сделка по инициативе продающей стороны, вызванная

желанием собственника продать свою долю в компании. Приобретающей стороне при

этом необходимо приложить достаточные усилия для проведения предынвестиционного

исследования (Due Diligence) для определения мотивов выхода продавца из

бизнеса. Данный тип сделок является одним из самых распространенных среди

сделок малого и среднего размера в России;

Прочие

мотивы. Хотя мотивы повышения стоимости компании, как правило, являются

ключевыми при совершении сделок слияния и поглощения, на практике ряд сделок

бывает вызван прочими факторами, не имеющими прямого отношения к стоимости

компании.

Несмотря на то, что каждая сделка слияния и поглощения уникальна,

существуют определенные взаимосвязи между мотивами сделок и их успешностью.

Зарубежные авторы разделяют мотивы для слияний и поглощений в зависимости

от возможного влияния этих сделок на стоимость компаний.

Р.Брейли и С. Майерс

разделяют мотивы

таким образом [Richard A. Brealey, Stewart C. Myers Principles of

Corporate Finance, 7/e - The McGraw−Hill, 2003, 1061с.]:

- правильные мотивы: экономия на эффекте масштаба, получение доступа к необходимым

ресурсам, вертикальная интеграция и инвестирование избыточных денежных средств.

Такие сделки, как правило, соответствуют долгосрочной стратегии приобретающей

компании и, как следствие, увеличивают её стоимость;

сомнительные мотивы: диверсификация деятельности, рост показателя EPS для

привлечения интереса инвесторов и снижение затрат на финансирование.

Диверсификация при слияниях и поглощениях не имеет своего эффекта

снижения рисков на котировках ценных бумаг, т.к. большинство инвесторов

диверсифицируют свои портфели ценных бумаг самостоятельно, не требуя премии за

специфический риск.

Рост показателя EPS, не обусловленный ростом стоимости объединенной

компании, не даёт положительного эффекта. Однако, такие сделки нередко

встречаются на практике.

Специалисты компании McKinsey выделяили следующие мотивы, которые с

наибольшей вероятностью приводят к увеличению стоимости компании [McKinsey Quarterly, “The five types of successful acquisitions “;• Marc Goedhart, Tim Koller, and David Wessels, июль 2010]:

Улучшение

эффективности приобретаемой компании - в данном случае чем менее эффективна

приобретаемая компания (ниже маржинальность и рентабельность инвестированного

капитала (ROIC)) - тем больший эффект принесёт улучшение её эффективности.

Например, при операционной марже (доходе от основной деятельности) в 6%,

снижение операционных затрат на 3п.п., увеличивает маржу до 9%, что увеличивает

стоимость компании в полтора раза. При большей начальной маржинальности влияние

на стоимость будет менее значительным;

Консолидирование

с целью устранения неиспользуемых мощностей - когда компания достигает крупного

размера, менеджменту бывает проще приобрести одного из конкурентов и устранить

неиспользуемые бизнес- единицы в укрупнённой корпорации, чем самостоятельно

закрыть избыточные мощности, тем самым сократив размер свой компании;

Концентрация

маркетинговых усилий, проникновение на неосвоенные рынки сбыта. Крупная

корпорация способна увеличить свою стоимость за счёт приобретения развивающейся

компании и обеспечения её доступа к своим рынкам;

Приобретение

умственного капитала и технологий дешевле, чем стоимость их создания внутри

компании. Данная тенденция замечается в последние годы среди компаний

технологического сектора;

Приобретение

перспективных компаний на ранней стадии развития и инвестирование в их рост.

Мотив применим ко многим крупным корпорациям, для которых неорганический рост

является одним из стратегических приоритетов и которые имеют большой опыт

успешного проведения сделок Подобной практикой также занимаются

специализированные венчурные фонды, однако будучи финансовыми инвесторами, они

приобретают перспективные компании с целью их дальнейшей продажи по более

высокой цене. Наиболее распространены сделки по поглощению

"стартапов" (startup's) в секторе высоких технологий.

В случае поглощения выделяют следующие критерии, которым должна

удовлетворять поглощаемая компания [Слияния и поглощения: виды, причины,

защитные тактики; Елонова Н.Ю, (ст. юрист ЗАО «Делойт и Туш СНГ»), 2010]:

Соответствие

деятельности компании стратегии приобретающей стороны. В большинстве случаев

это основной критерий. Сделки, при которых обе стороны работают в одной

отрасли, приносят наибольший синергетический эффект за счёт эффективной

совместной работы предприятий. Приобретаемая компания должна также обладать

подходящими технологическими, интеллектуальными ресурсами;

Недооцененность

акций. Данный критерий является дополнительным для большинства стратегических

инвесторов. Финансовые инвесторы (фонды прямых инвестиций) могут использовать

этот критерий как один из основных - в случае возможности увеличения ими

стоимости компании в дальнейшем;

Уникальность

выпускаемой продукции/оказываемых услуг, обладание определенным конкурентном

преимуществом на рынке. Инвестору часто выгоднее приобрести такую компанию, чем

создавать своё конкурентное преимущество “с нуля”;

Наличие

высоколиквидного баланса с избыточными денежными активами делает компанию

привлекательной для инвестирования в краткосрочном периоде. В случае

необходимости избыточные пенсионные, страховые фонды либо значительный портфель

ликвидных ценных бумаг могут быть реализованы в короткие сроки без ущерба для

основной деятельности;

Недоиспользуемый

долговой потенциал компании даёт возможности реализовать финансовые синергии

либо провести сделку финансируемого выкупа (leveraged buyout - LBO), так называемый "выкуп с рычагом";

Существование

у поглощаемой компании дочерних обществ, которые могут быть проданы без

значительного ущерба для денежных потоков. Реализация непрофильных активов,

деятельность которых не относится к основной, может увеличить будущую стоимость

компании за счёт снижения издержек и принести дополнительные денежные потоки в

краткосрочном периоде.

Несмотря на разнообразие подходов и оценок в необходимости проведения

слияния или поглощения компании, перечисленные выше критерии должны

соответствовать тем мотивам, которыми руководствуются менеджеры, принимая

решение о совершении сделки.

Отметим, что вид сделки влияет на ее исход и дальнейшие перспективы

развития компаний, а, следовательно, и на величину ожидаемого эффекта.

1.3 Механизм организации слияния и поглощения

компаний на современном этапе

Основываясь на выбранной стратегии развития компании, принимаем решение

об инициации процесса интеграции.

В сущности, интеграционные процессы слияния и поглощения - это средство

для достижения целей и стратегии компании.

Выделим этапы реализации интеграции:

. Планирование.

. Поиск способов осуществления;

. Оценка и анализ вариантов;

. Проверка вариантов;

. Осуществление интеграции.

Один из наиболее эффективных приемов заключается в разработке

централизованного и формального плана интеграции. От качества интеграционного

плана в значительной степени зависит способ управления интеграционным

процессом. Поэтому разработке такого плана необходимо уделить серьезное

внимание и привлечь экспертов, в том числе внешних.

На этапе планирования необходимо рассмотреть различные стратегии

реализации сделки.

При планировании действий в первую очередь определим вид и необходимые

признаки интеграции. Классификация основных механизмов организации слияний и

поглощений:

по характеру интеграции компаний;

по национальной принадлежности объединяемых компаний;

по отношению компаний к слияниям;

по способу объединения потенциала;

по условиям слияния;

по механизму слияния.

Выберем наиболее подходящую из трёх вариантов стратегии:

общая портфельная стратегия (расширение и укрепление производственного

портфеля);

семейственная (горизонтальная и вертикальная интеграция);

элементная (выход на новые сегменты рынка с новыми продуктами).

Для эффективной реализации сделки по слиянию и поглощению компаний

существуют несколько правил:

максимально стремимся к согласованности процесса и получения полной

информации о кандидатах, с целью избежания возможных негативных последствий и

снижения издержек;

изучаем историю участников (особое внимание уделить судебной и кредитной

истории), мнения партнеров и клиентов об истинных причинах участия в процессе;

тщательно проверяем информацию, полученную во время переговоров,

учитывать изменения за время предварительного процесса и корректировать

полученные результатов;

учитываем возможную реакцию рынка, в зависимости от применяемых

инструментов интеграции - участников, миноритариев (владельцев голосующих

акций), партнеров, клиентов и органов власти (в т.ч. контролирующих);

разрабатываем стратегию дальнейшей совместной работы, прорабатываем

кризисные ситуации и противоречия участников, вплоть до отказа от интеграции.

Действующее законодательство предписывает компаниям согласовывать сделки

с антимонопольным органом в целом ряде случаев:

при слиянии, присоединении финансовых и коммерческих организаций;

приобретении, в результате одной или нескольких сделок, юридическим или

физическим лицом (группой лиц) более 20% акций (долей в уставном капитале)

финансовой или коммерческой организации;

совершении сделок по приобретению более 10% активов финансовой или

коммерческой организации и др. [Федеральный закон от 26.07.2006 N 135-ФЗ (ред.

от 28.12.2013) "О защите конкуренции" (с изм. и доп., вступающими в

силу с 30.01.2014)].

На

этом этапе в рамках управления персоналом можно рассмотреть концепцию

"планирования первых ста дней", которая направлена на то, чтобы

создать ощущение недостатка времени и побудить ускорение интеграционного

процесса. Установление крайнего срока на более-менее точную дату помогает

сформировать у всех работников компании четкое представление о тех переменах,

которые должны осуществиться за этот период. Чем быстрее новая организация

достигнет определенного уровня изменений, тем выше ее шансы на успех в течение

оставшегося времени [Ганс Баккер, Джерен Хелминк. Глава из книги «Как успешно

объединить две компании», Издательство «Гревцов Паблишер

<#"872905.files/image004.gif"> в результате слияния могут быть снижены издержки

объединенной компании, что приведет к увеличению ее денежных потоков, а также

общей стоимости как в краткосрочном периоде, так и в долгосрочном;

новая компания может получать более высокую отдачу от

инвестиций, осуществить большее количество инвестиций, а также находится в

стадии роста более длительный промежуток времени.

По мнению экспертов, использование метода дисконтированных денежных

потоков при оценке синергетических эффектов имеет много негативных аспектов в

силу наличия у данного метода большого числа ограничений. Поэтому была

разработана методика оценки, основывающаяся на реальных опционах [Уоллас Т.,

Сталь Р. Планирование продаж и операций. Практическое руководство. 3-e изд. /

Пер. с анrл. - СПб.: Питер, 2010. - 272 с.].

Целесообразность данной методики можно оценить на примере. Одна компания

покупает маленькую фирму на развивающемся рынке с большим потенциалом роста. В

этом случае компания-покупатель получает реальную возможность расширить свою

деятельность на формирующемся рынке, а не набор ожидаемых денежных потоков.

Что касается оценки финансовой синергии, то здесь следует отметить, что

специальных методик для этого не разработано.

Рассмотрим методику оценки эффекта синергии, предложенную Ищенко С. М.

[#"872905.files/image005.gif"> - Р - Е;

Δ FCFE = Δ S - Δ C -

Δ T - Δ NWC - Δ Capex ± Δ L + Δ Debt - Δ I ,

Δ FCFE - поток

денежных средств для акционеров;

Δ S - прирост выручки;

Δ C - экономия на расходах;

Δ Т - экономия на налоге на прибыль;

Δ NWC - экономия на инвестициях в оборотный капитал;

Δ Capex - экономия на капиталовложениях;

± Δ L - прирост доходов, (+)/(-) экономия на расходах

вследствие объединения управленческих способностей команды;

Δ Debt- изменение чистого долга (с учетом финансовой

синергии);

Δ I - дополнительные инвестиции на реструктурирование;

re - доходность акционерного капитала (барьерная

ставка);

Р

- премия, выплачиваемая при поглощении компанией-покупателем акционерам

компании-цели;

Е

- затраты покупателя в ходе процесса поглощения.

Новыми

переменными в данной модели являются премия, выплачиваемая при поглощении (Р),

затраты покупателя при поглощении (Е), дополнительные инвестиции (Δ I), прирост или экономия на расходах (Δ L), а также прирост выручки (Δ S) и экономия на расходах (Δ C).

Методика

сделок позволяет более точно и объективно учесть и оценить весь спектр

проявления форм эффекта синергии (как количественных, так и качественных) от

слияний и поглощений компаний и даст возможность отбирать и заключать только те

сделки слияния и поглощения, которые будут перспективными с точки зрения

развития предприятия.

В

рамках ретроспективного подхода выделим: бухгалтерских подход, метод,

основанный на изменении котировок акций компаний до и после интеграции, и

комбинированный подход.

Бухгалтерский

подход предполагает сопоставление финансовых и других показателей за периоды до

осуществления интеграции и после нее, на основе бухгалтерской отчетности.

Данный метод довольно точен, благодаря анализу на основе фактических данных и

достаточно прост в реализации. При этом, бухгалтерская отчетность за прошлые

периоды не учитывает текущие рыночные цены, а также изменение показателей,

рассчитанных на основе бухгалтерской отчетности, может быть связано не с

процессом интеграции, а с рядом посторонних факторов, что приводит к заключению

ложных выводов.

Метод,

оценки синергии, основанный на анализе изменений рыночных доходностей акций компаний,

предназначен для оценки благосостояния акционеров. Иногда сделки по слиянию и

поглощению оказывают отрицательный эффект на поглощающую компанию и

положительный на компанию-цель, поэтому стоит использовать данный подход со

стороны акционеров объединенной компании. Данный подход имеет ряд недостатков,

так как довольно сложно выделить эффект синергии, произошедший в результате

самой сделки, от обычного улучшения деятельности компании, связанного с другими

факторами. Также необходимо выбрать для анализа правильный интервал времени.

Например, в краткосрочном периоде, за несколько дней до сделки рынок уже знает

о готовящемся слиянии (поглощении) и доходность акций компаний уже отражает

рыночные ожидания, таким образом, необходимо рассматривать котировки акций за

такой промежуток времени, который предполагает очистку от информации о сделке,

показывающий реальные доходности акций компаний. А в долгосрочном периоде на

котировки акций могут влиять уже другие факторы, не относящиеся к процессу

интеграции. Таким образом, реализация данного подхода на практике весьма

затруднительна, а оценка синергии, на его основе, довольно неточна.

Комбинированный

подход предполагает сочетание бухгалтерского подхода и метода, основанного на

анализе изменений рыночных доходностей акций рассматриваемых компаний, а также

определение взаимосвязи между оценкой сделок по данным бухгалтерской отчетности

с оценкой сделок на основе реакции фондового рынка. Данный метод позволяет

сделать вывод о том, может ли рынок отделять успешные сделки по слиянию и

поглощению от неуспешных.

2.2 Анализ и оценка результатов слияний и поглощений

компаний в России на современном этапе

Для более полного анализа и оценки слияний и поглощений в современной

России, рассмотрим особенности слияний и поглощений в России и выделим

несколько основных групп:

. Особенности в различии причин процессов слияний и поглощений.

Прямое влияние государственного регулирования в России в отличие, к

примеру, от США, где различные формы и методы слияний и поглощений связаны, в том

числе с различными мерами государственного регулирования, имеет минимальный

характер. Вместе с тем слияния и поглощения косвенно являются защитной реакцией

на последствия (издержки) приватизации, незащищенность прав собственности,

налоговую политику.

Необходимо учесть такие общие факторы, как изначальное сохранение условий

монополизации экономики, включение большинства экспортеров в различные группы и

относительно стабильная структура их акционеров.

. Специфика российского фондового рынка.

Рынок ценных бумаг в России с самого начала развивался как рынок

корпоративного контроля. Для современной ситуации характерно снижение объема

операций, формирующих портфельные инвестиции, и увеличение масштабов выкупа

акций с целью передела собственности. При этом, слияния и поглощения

практически не затрагивают организованный фондовый рынок и рыночная цена акций

на вторичном рынке не имеет существенного значения. Крупнейшие «голубые фишки»

с относительно ликвидным рынком в наименьшей степени могут стать объектом поглощения,

даже если их рыночная стоимость существенно занижена по сравнению с

потенциальной.

. Специфика структуры собственности российских компаний и

участников операций:

· несмотря на определенные правовые механизмы, миноритарные акционеры

компании-цели играют пассивную роль и не могут выступать полноценными

участниками рынка корпоративного контроля. Они могут как выиграть за счет более

высокой цены, предлагаемой за акции («премия слияния»), так и проиграть (если

новый собственник будет проводить политику, ущемляющую их права);

· значимость личных мотивов руководителей. Практически поголовная

идентичность менеджеров предприятий и его владельцев (помимо обычных амбиций

наемных менеджеров, свойственных и для других стран) приводит к тому, что

слияние с более крупным конкурентом часто воспринимается как проигрыш

конкуренту;

· сложная и непрозрачная структура собственности компаний

обусловливает минимум открытости при совершении данных сделок.

· организация корпораций (группы компаний) делает выкуп активов

уже действующего предприятия гораздо более технологичной и менее рискованной

сделкой, чем проведение реорганизации двух сливающихся компаний;

· сравнительно высокие требования к доле в акционерном капитале

для осуществления контроля над предприятием (в идеале - до 100 % акционерного

капитала).

· соответствующие взаимоотношения между компаниями (в том числе

между входящими в структуру групп) в минимальной степени и относительно

неэффективно регулируются законодательно;

· часто неформальный контроль («контрактные группы», контроль

финансовых потоков, соглашения об использования «денежных суррогатов» и т.д.)

является более предпочтительным, чем юридическое оформление слияния или

поглощения. Помимо финансовых затрат такого оформления, часто необходимо

преодоление сопротивления региональных властей, конкурентов, криминальных

структур, что под силу только очень крупным группам со связями в федеральных

органах власти;

· региональные власти не имеют возможности непосредственного

законодательного регулирования интеграционных процессов (как это имеет место в

США), но обычно участвуют в сделках в пользу одной из сторон;

· частные кредиторы могут получить определенные выгоды от

выкупа своих требований со стороны компании-захватчика, а кредиторы,

представляющие те или иные государственные институты, часто используются для

инициирования дела о банкротстве;

· в качестве «белого рыцаря» может использоваться абсолютно

любая структура (не только «дружественный» покупатель акций, но федеральная

структура, региональная администрация, банк-кредитор, судебная инстанция,

криминальная группировка, которым со всей очевидностью не нужны акции

компании-цели).

. Особенности наиболее типичных форм слияний и поглощений:

· отсутствуют равноправные слияния, что также может быть связано с

неразвитым фондовым рынком (соответственно, чаще происходит оплата не акциями,

а наличными средствами и векселями);

· финансовые ограничения для агрессивного поглощения компаний

через предложение ее акционерам премий к стоимости акций;

· недружественные поглощения через банкротство и различные

долговые схемы;

· обмен акциями в российской практике поглощений практически не

использовался;

· финансирование сделок по приобретению акций осуществляется в

основном за счет собственных акционеров;

· среди методов защиты преобладание административно-силовых и

судебных методов (до и после поглощения), хотя это в равной степени можно

отнести и к тактике агрессора;

· создание конгломератов относительно распространено, хотя в

мире данный тип слияний утратил свою значимость (среди компаний, акции которых

в настоящее время обращаются на Нью-Йоркской фондовой бирже, 40 компаний

официально классифицированы как конгломераты, однако все они переориентировали

свою деятельность на те сегменты, в которых они лидируют - приобретают компании

в ключевых сферах бизнеса и продают все неключевые активы).

Недружественные поглощения, в самом общем виде применяемые в России, не

претерпели заметных изменений с 1998 года, и сводятся к шести основным группам:

· агрессивная либо “согласованная” скупка различных по размеру

пакетов акций на вторичном рынке (у работников, инвестиционных институтов,

брокеров, банков);

· лоббирование конкретных сделок с пакетами акций, остающихся у

федеральных и региональных властей (остаточная приватизация, доверительное

управление и др.);

· добровольное или административно-принудительное вовлечение в

холдинги или финансово-промышленные группы;

· скупка и трансформация долгов в имущественно-долевое участие;

· приобретение активов предприятий, ликвидируемых в процессе

банкротства (ограничением этого метода является ликвидация действующего

бизнеса, что подходит не всегда);

· использование решений судов (для признания ранее

осуществленных сделок (выпусков ценных бумаг) недействительными, для

ограничения прав по голосованию или владению пакетами акций, проведению общих

собраний, назначению арбитражных управляющих и т.д.). Особенно широко

распространено использование ошибок эмитентов при регистрации итогов выпусков

ценных бумаг («приватизационные» и последующие, в том числе для размывания

долей аутсайдеров, которые часто попросту забывают зарегистрировать).

Достаточно очевидно, что большинство российских недружественных

поглощений не могут быть квалифицированы в соответствии с иностранными

дефинициями, так как спектр методов получения контроля над компанией-целью не

подпадает под стандартные критерии, принятые в международной практике. Более

приемлем именно термин «захват», в силу оказанного сопротивления и наличия

конкурента-«захватчика».

Среди известных в России методов сопротивления потенциальному агрессору,

которые использовались менеджерами (акционерами) компании-объекта поглощения,

приведём следующие:

· покупка акций компании принадлежащими менеджменту фирмами (фондами);

· выкуп акций акционерного общества самим акционерным

обществом, для последующей перепродажи выкупленных акций работникам и

администрации (ее компаниям) для увеличения доли “инсайдеров” в ущерб внешним

акционерам;

· контроль части или всех акций работников (через коллективный

траст в форме закрытого акционерного общества, некоммерческое партнерство,

доверительное управление и др.);

· изменение размера уставного капитала акционерного общества, в

том числе целенаправленное уменьшение доли конкретных “чужих” акционеров через

размещение акций новых эмиссий на льготных условиях среди администрации и

работников, а также “дружественных” внешних акционеров;

· общая стратегия распыления акционерного капитала в целом для

затруднения скупки акций потенциальным “захватчиком”;

· покупка “остаточных” пакетов акций в ходе денежной приватизации;

· скупка акций работников;

· учреждение акционерами акционерного общества, акции которого

необходимо «блокировать», самостоятельного ООО (ЗАО) и переход в его

собственность акций (акционеры АО отныне становятся лишь пайщиками ООО);

· введение различных материальных и административных санкций по

отношению к работникам-акционерам, намеревающимся продать свои акции

“постороннему” покупателю;

· введение ограничений (квот) владения акциями в уставе;

· организация контроля за рынком акций данного акционерного

общества (через инфраструктуру и др.).

· организация размещения дополнительных эмиссий по принципу

“узкого горла” (в недоступных местах и в ограниченный период времени);

· осуществление фиктивных банкротств с последующей скупкой

продаваемых активов;

· реорганизация компания с выделением ликвидных активов в

отдельные структуры;

· вывод активов.

Стратегия и мотивы существенно различаются в зависимости от субъекта,

заинтересованного в конкретном пакете.

Рассмотрим особенности российского рынка слияний и поглощений на примере

тридцати крупнейших сделок 2013 года, отражающих тенденции, характерные для

российского рынка в целом ["Рейтинг: Топ-30 сделок M&A 2013 года"

Информационное агентство AK&M (Электронный ресурс, режим доступа: #"872905.files/image004.gif"> Доминирование

нефтегазового сектора;

Ведущую

роль госкомпаний.

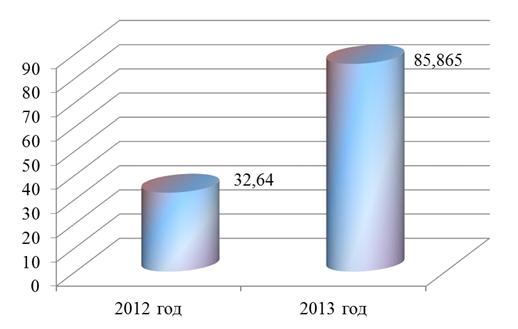

Общая сумма сделок, вошедших в рейтинг, увеличилась в 2,6 раза - до 85,86

млрд. долл. США по сравнению с 32,64 млрд. долл. США в 2012 году. Примерно

такими же темпами в 2013 году рос российский рынок слияний и поглощений в

целом. Такой результат был достигнут, прежде всего, за счет крупнейшей сделки

на российском рынке слияний и поглощений - покупки "Роснефтью"

компании "ТНК-BP" в марте 2013 года за 54,98 млрд. долл. США. Пример

горизонтального поглощения с целью расширения присутствия на рынке переработки

(в 2009 году начались продажи фирменного топлива ТНК Pulsar) и продаж -

розничная сеть ТНК-ВР включает более 800 автозаправочных комплексов на

территории России.

Диаграмма 2.1.

Общий объем 30 крупнейших сделок на российском рынке слияний и поглощений,

млрд. долл. США.

Источник: Информационное агентство AK&M / диаграмму убрать в доклад

(презентацию)./

Следует отметить, что за вычетом сделки "Роснефти" и

"ТНК-BP" объем рейтинга топ-30 сделок 2013 года по сравнению с 2012

годом не вырос, а несколько сократился - на 5,4%, до 30,88 млрд. долл. США, что

свидетельствует о том, что крупные компании стали умереннее в тратах.

Минимальный порог стоимости сделок, входящих в рейтинг АК&М, продолжает

снижаться: в 2011 году он составлял 500 млн. долл. США, в 2012 году - 400 млн.

долл. США, то в 2013 году - 371 млн. долл. США.

Средняя стоимость сделки в рейтинге снизилась до 1,065 млрд. долл. США

(за вычетом сделки с ТНК-BP) по сравнению с 1,088 млрд. долл. США в 2012 году.

По сравнению с предыдущим периодом значительные изменения произошли в

формате сделок. Российский рынок слияний и поглощений становится

преимущественно внутрироссийским. В 2012 году на внутрироссийские сделки

приходилось 18 транзакций из рейтинга топ-30, то в 2013 году - уже 22.

В денежном выражении это доминирование еще более заметно: на

внутрироссийские сделки в нынешнем году пришлось 93% общей суммы сделок в

рейтинге, тогда как на сделки российских инвесторов за рубежом - 4%, а на

сделки иностранных покупателей с российскими активами - всего 3% общей суммы. В

2012 году это соотношение составляло 60%, 31% и 9% соответственно.

В отраслевом разрезе также произошли существенные изменения. По числу и

по сумме сделок в рейтинге текущего года доминирует топливно-энергетический

комплекс, на который пришлась почти треть всех транзакций (10 из 30) и 76%

общей суммы сделок в рейтинге (65,386 млрд. долл. США). Лидером рейтинга стала

«Роснефть», которая, помимо сделки с ТНК-BP стоимостью почти $55 млрд., также

консолидировала полный контроль в компании «Таас-Юрях Нефтегазодобыча»,

заплатив более $2 млрд. Пример вертикально-горизонтального поглощения с

расширением присутствия в секторе разведки, добычи и разработки сырья.

На

втором месте отрасль связи (4 место в 2012 году), где совершено 2 сделки на

4,81 млрд. долл. США. Обе сделки связаны с "Tele2 Россия": группа ВТБ

приобрел 100% компании "Tele2 Россия" у шведской Tele2 AB за 2,4 млрд.долл.

США или 3,55 млрд. долл. США (с учетом долга), а затем в конце текущего года

продал 50%-ный пакет консорциуму инвесторов с участием банка «Россия» и

структур Алексея Мордашова за 1,26 млрд. долл. США ["Группа ВТБ

приобретает 100% бизнеса компании Теле2 в России", официальный сайт группы

ВТБ, электронный ресурс, режим доступа: <#"872905.files/image007.jpg">

Источник:

Информационное агентство AK&M/ диаграмму убрать в доклад (презентацию)./

В

рейтинге сохраняется высокая доля госкомпаний. Число сделок, совершенных

компаниями с прямым или косвенным контролирующим государственным участием, в

2013 году снизилось до 5 по сравнению с 10 транзакциями в 2012 году. Зато сумма

за счет сделки «Роснефти» по покупке ТНК-BP выросла в 4,6 раза - до 63,94 млрд.

долл. США против 13,93 млрд. долл. США в 2012 году. Таким образом, совершив

всего 17% сделок из числа вошедших в рейтинг, госкомпании обеспечили 74% их

общей суммы.

Объем

заявленных сделок по слиянию и поглощению с российскими компаниями в 1 квартале

2014 года составил 6,6 млрд. долл. США, что на 7 % меньше, чем в 1 квартале

2013 года. Кроме того, это самый низкий показатель 1 квартала с 2010 года. 92%

российских сделок были внутренними, с участием российского покупателя.

Крупнейшей из них оказалось слияние холдинга "Tele2 Россия" с

мобильными активами "Ростелекома" на сумму 3,5 млрд. долл. США,

состоявшееся в феврале. Благодаря этой сделке сфера телекоммуникаций была

крупнейшей по стоимости с 54% сделок. Пример горизонтальной интеграции с

расширением присутствия на рынке услуг.

Объем

исходящих сделок по слиянию и поглощению в России составил 3 млрд. долл. США,

что в два раза больше показателей 2013 года. Италия стала самой популярной

целью российских покупателей: на нее пришлось 87% исходящих сделок по слиянию и

поглощению, в основном из-за предложения НК "Роснефть" для миланской

компании Lauro Sessantuno SpA в размере 2,1 млрд. долл. США ["Банки РФ на

сделках M&A заработали больше", сайт Vestifinance.ru,

электронный ресурс, режим доступа: #"872905.files/image008.jpg">

Источник:

Информационное Агентство «AK&M».

1 Цифры в диаграмме

округлены до двух знаков после запятой. диаграмму убрать в доклад

(презентацию)./

Диаграмма

2.3.

Динамика

сделок на российском рынке слияний и поглощений по количеству.

Источник:

Информационное Агентство «AK&M» диаграмму убрать в доклад (презентацию)./

Диаграмма

2.4.

Динамика

средней стоимости сделок M&A на российском рынке, млн. долл. США.2

Источник:

Информационное Агентство «AK&M» диаграмму убрать в доклад (презентацию)./

2Для корректности

результатов из подсчета исключаются крупнейшие сделки стоимостью от 1 млрд.

долл. США и выше.

Парадоксально,

но основными причинами российского рынка с начала 2014 года являются негативные

факторы: ослабление рубля, и внешнеполитическая нестабильность, связанная с

конфликтом в Украине. Снижение курса российской валюты побуждает компании

переходить от накоплений к тратам и активнее совершать сделки, чтобы

подстраховаться от обесценивания финансовых резервов. Что касается

внешнеполитической ситуации, риск расширения санкций со стороны США и Евросоюза

стимулирует закрывать сделки быстрее, особенно те, которые финансируются за

счет заемного капитала от иностранных банков или структурированы через

иностранные юридические лица. Однако неизвестно как долго продлится подобный

ажиотаж. Устойчивой базы для сделок слияний и поглощений в реальном секторе

по-прежнему нет. Дополнительное давление на финансы предприятий оказывает

ослабление рубля, которое влечет за собой рост стоимости импортного сырья, а

вслед за ним и российского.

Конфликт

в Украине повлек за собой ухудшение ожиданий относительно экономической

ситуации в целом. Так, во Всемирном банке снизили прогноз прироста российского

ВВП в 2014 году с 2,2% до 1,1% (по оптимистичному сценарию) или минус 1,8% (по

шоковому сценарию). В Standard and Poor's предполагают, что прирост составит

1,2% в 2014 году и 2,2% в 2015 году. Однако в случае усиления геополитической

напряженности прирост не превысит 0,6%, считают в агентстве.

По

ожиданиям Минэкономразвития, прирост ВВП составит в 2014 году 2,5%, однако этот

прогноз может быть пересмотрен. А глава Центробанка дает гораздо более

пессимистичную оценку: снижение темпов роста ВВП в 2014 году до менее чем 1%

становится реальностью. Кроме того, в 2014 году ожидается отток капитала на

уровне порядка $100 млрд., что повлечет за собой снижение инвестиций,

ужесточение условий кредитования, сокращение темпов роста потребительского

спроса и т.д.

Таким

образом, на данный момент нет устойчивой базы для роста активности на рынке

слияний и поглощений. Более того, стремление инвестировать сейчас, чтобы

подстраховаться от обесценивания денег, может обернуться удлинением сроков

окупаемости и неэффективностью купленных предприятий. Несомненно, участники

рынка это понимают, поэтому разрыв между низшими и высшими ценовыми диапазонами

сделок растет. В то время, как крупнейшие компании совершают миллиардные

сделки, в компаниях средней капитализации, наоборот, предпочитают частые, но

дешевые покупки.

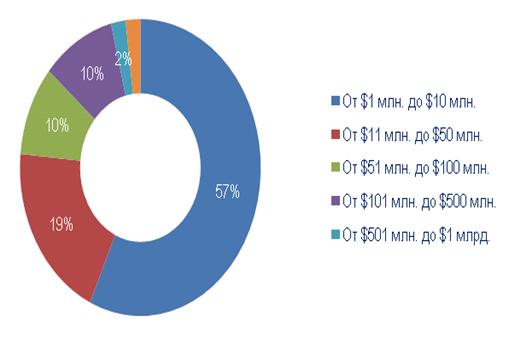

В

1 квартале 2014 года удельный вес сделок в нижнем ценовом диапазоне (1-10 млн.

долл. США) в общем числе транзакций вырос до 57% по сравнению с 42% в 2013

году. Зато удельный вес сделок в ценовом диапазоне $11-50 млн. снизился очень

сильно - до 19% по сравнению с 31% по итогам 2013 года.

Диаграмма

2.5.

Распределение

сделок на российском рынке M&A 1 квартале 2014 года по стоимости, % от

общего числа сделок

Источник:

Информационное Агентство «AK&M» / диаграмму убрать в доклад (презентацию)./

На

первом месте в отраслевом рейтинге впервые после долгого перерыва (с апреля

2013 года) оказалась отрасль связи, где произошло 3 сделки на $1374,9 млн.

(32,6% объема рынка). Крупнейшей из них стало слияние мобильных активов

«Ростелекома» и «Tele2 Россия», оцененное по доле меньшей стороны в размере

1,37 млрд. долл. США. Первый этап этой сделки завершен в марте. Однако

единичные крупные сделки не создают предпосылок для долговременного роста

M&A-активности в отрасли.

Второе

место в рейтинге по итогам февраля, как и в предыдущем месяце, занимали

строительство и девелопмент, где произошло 7 сделок на 765,8 млн. долл. США.

(18,2% объема рынка). Крупнейшей из них стала покупка компанией Praktika

Development недостроенного торгового комплекса River Mall в Москве оценочно за

325 млн. долл. США.

На

третьем месте оказались средства массовой информации. Результат, в 3,6 раза

превысивший объем рынка слияний и поглощений в СМИ за весь предыдущий год,

обусловлен сделкой по продаже «ПрофМедиа» холдингу «Газпром-медиа» за 602 млн.

долл. США. (без учета долга).

Четвертое

место в рейтинге отраслей заняли информационные технологии, где продолжается

бурный рост M&A-активности. В 1 квартале 2014 года в отрасли произошло 4

сделки на $578 млн. (13,7% объема рынка), в том числе крупнейшая - покупка

группой «Ренова» итальянской Octo Telematics, которая занимается разработкой

программного обеспечения для транспортных и страховых компаний, оценочно за

$400 млн.

На

пятом месте в 1 квартале 2014 года находится металлургия - 10,8%. Крупнейшей из

сделок стала консолидация менеджментом производителя титана «ВСМПО-Ависма»

контрольного пакета компании за $398 млн. (оценочно).

В

рейтинге почти полностью отсутствует промышленность (кроме металлургии).

Эксперты указывают на «миграцию» инвесторов из реального сектора в

инфраструктуру: девелопмент, связь, финансы, информационные технологии. Однако

есть риск, что санкции США и Евросоюза скажутся сильнее всего именно в этих

отраслях интеграционного рынка.

Объем

сделок российских инвесторов за рубежом в 1 квартале 2014 года вырос на 75% по

сравнению с 1 кварталом 2013 года. Негативное влияние на трансграничные сделки

оказывает падение курса рубля. Это снижает финансовые возможности российских

компаний, получающих рублевую выручку. Кроме того, внешнеполитическая

напряженность, вызванная введением санкций против России, может во II квартале

текущего года отрицательно повлиять на перспективы зарубежных сделок.

Объем

сделок иностранных инвесторов с российскими активами в 1 квартале 2014 года

сократился в 9 раз по отношению к 1 кварталу 2013 года. Число сделок также

снизилось. Крупнейшей сделкой иностранных покупателей с активами российских

компаний в 1 квартале стало приобретение турецкой Renaissance Construction 50%

проекта строительства башни «Россия» в деловом комплексе «Москва-Сити» оценочно

за 85 млн. долл. США. (№194

<#"872905.files/image012.jpg">

Предполагается, что неделя - это достаточное врермя для выявления эффекта

от информации о сделке.

Этот период в неделю нужен до официального появления сведений о сделке

чтобы учесть инсайдерскую информацию, просоченную до того как большая часть

инвестиционного сообщества узнала об этом. С другой стороны, чтобы вся

полученная информация отразилась нужна неделя после получения сообщения.

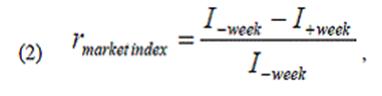

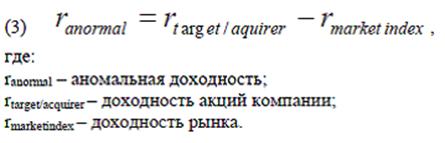

В соответствии с доходностью рынка, которая является эталоном,

корректируется и индивидуальная доходность акций организации. Для этого

используется доходность основного индекса биржи, на которой происходит торговля

ценными бумагами.

Чтобы измерить взаимосвязь между ретроспективными и перспективными

показателями, используется избыточная доходность акций организации, которая

рассчитывается следующим образом:

Предполагается, что эта операция помогает провести корректировку

показателей доходности акций компаний, участвующих в сделке, и динамику всего

рынка и избежать общеэкономических факторов.

При этом используются расчеты аномальной доходности только компании

которая поглощает.

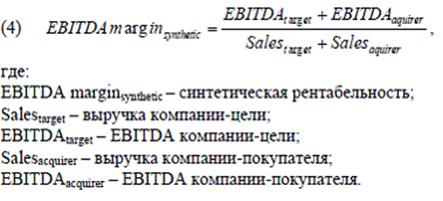

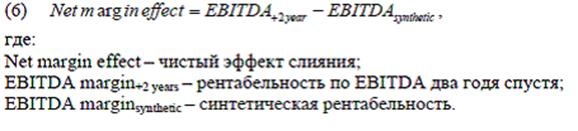

Для ретроспективного показателя берется динамика рентабельности продаж на

основе EBITDA. Если есть данные по выручке и EBITDA разных компаний до момента

слияния, то оценить синтетическую рентабельность можно так, как будто бы

компании уже работают вместе. При этом допускается, что показатели выручкки и

прибыли компаний, участвующих в селки, после нее не будут ухудшаться.

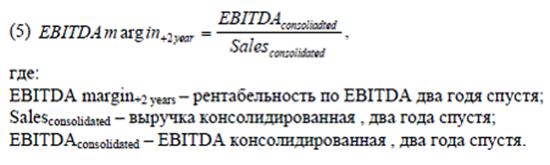

Чтобы определить реальный результат слияния нужно исследовать период в

два года после сделки, который измеряется через бухгалтерский показатель

рентабельности продаж согласно информации годовой отчетности, в которой укомплектованы

финансовые результаты двух компаний, на основе следующей формулы:

Чтобы измерить чистый эффект показатель сконструирован следующим образом.

Рассчитали разницу между рентабельностью пару лет спустя и синтетическую

рентабельность до слияния.

Если имеются два массива данных финансовые и бухгалтерские показатели и

рыночные показатели эффекта, то можно выявить взаимосвязь между ними через

проведение регрессионного анализа.

Коэффициент детерминации (R^2) полученной регрессии является показателем

силы взаимосвязи между данными. Значительная взаимосвязь подтверждает гипотезу

об эффективной оценке рынком сделки слияния и поглощения

|

Типовое содержание

стратегического плана

|

Вопрос слияния или

поглощения

|

|

Миссия (главная цель

существования организации)

|

Насколько предлагаемое

слияние или поглощение отвечает миссии организации?

|

|

Цели (финансовые, размер

бизнеса, эффективность операций, качество предоставляемых услуг)

|

Каким образом предлагаемое

слияние или поглощение будет способствовать осуществлению целей организации?

|

|

Макроэкономические

тенденции и предпосылки развития рынка

|

Насколько

макроэкономические тенденции (включая государственное регулирование),

возможности рынка будут адекватны для проведения слияния или поглощения?

|

|

Оценка

конкурентоспособности организации

|

|

Оценка возможностей

развития

|

Каким образом слияние или

поглощение будет способствовать оптимальному использованию возможностей

развития? Удастся ли нивелировать угрозы?

|

|

Стратегии по основным

сегментам рынка

|

Какое воздействие слияния

или поглощения на позицию банка во всех сегментах рынка окажет слияние или

поглощение?

|

|

Стратегические задачи по

основным видам деятельности

|

Будут ли достигнуты

необходимые результаты по основным видам деятельности?

|

|

Планы мероприятий по

реализации основных стратегических задач

|

Насколько слияние или

поглощение будет способствовать реализации планов мероприятий?

|

|

Ожидаемые финансовые

результаты

|

Насколько слияние или

поглощение будет способствовать достижению установленных показателей?

|

Повышение участия и роли независимых директоров в публичных компаниях.

Независимые директора способствуют реализации одного из основных

принципов корпоративного управления, разработанных Организацией экономического

сотрудничества и развития, согласно которому совет директоров должен иметь

возможность выносить объективное независимое суждение по корпоративным

вопросам. Вынесению таких решений, прежде всего, способствует участие в работе

совета директоров независимых директоров, которые являются носителями

объективного взгляда на оценку работы компании и ее руководства и играют важную

роль там, где интересы руководства компании и ее акционеров расходятся, в

частности, по вопросам вознаграждения руководителей, изменений в корпоративном

контроле, защиты от враждебного поглощения, крупных приобретений и

осуществления аудита.

Для обеспечения избрания в совет директоров обществ независимых

директоров необходимо на уровне закона предусмотреть порядок их избрания.

Роль независимых директоров должна быть усилена не только в публичных

компаниях, но и крупных профессиональных участниках рынка ценных бумаг,

особенно в инфраструктурных организациях (биржах и расчетных депозитариях).

Одновременно с усилением роли и значения независимых членов советов

директоров необходимо рассмотреть вопрос их объединения в саморегулируемые

организации, основными задачами которых станет разработка стандартов и правил

поведения независимых директоров, а также контроль за их профессиональной

деятельностью.

Развитие института медиации при решении корпоративных споров.

Проблема корпоративных конфликтов между российскими компаниями, а также

споров с участием иностранных инвесторов. Судебный порядок разрешения таких

конфликтов и споров за счет своей длительности и невысокой эффективности не

способен привести конфликтующие стороны к сравнительно быстрому и

взаимоприемлемому выходу из спорной ситуации. Длящиеся годами судебные процессы

приводят к увеличению расходов российских компаний, причиняют прямой и

косвенный вред инвесторам и снижают инвестиционную привлекательность экономики

России.

Необходимо развивать внесудебные формы разрешения отдельных наиболее

сложных категорий корпоративных споров в области эмиссии ценных бумаг, раздела

активов, слияний и поглощений и иных случаях, существенным образом

затрагивающих права и интересы инвесторов, стимулировать передачу споров в

третейские суды, и шире использовать медиацию (посредничество).

Под термином "медиация" (от англ. mediation) понимается

процедура примирения конфликтующих сторон путем их вступления в добровольные

переговоры с помощью третьей стороны - посредника (медиатора), оказывающего

содействие для урегулирования спора.

Для России данный институт является практически новым, поэтому важным

представляется проведение исследований сущности данного института с целью

установления его преимуществ в сравнении с другими способами разрешения

конфликтов, а также в сравнении с традиционной судебной процедурой.

Преимуществом медиации являются конфиденциальность, оперативность

рассмотрения спора и невысокие затраты, а также отсутствие необходимости

принудительного исполнения решения, поскольку в ходе примирительных процедур

стороны сами вырабатывают удовлетворяющее их решение и поэтому заинтересованы в

его исполнении.

Также, есть некоторые вопросы, которые необходимо решить для развития

инструментов управления компанией.

Законодательно закрепить требования к корпоративному управлению

профессиональных участников рынка ценных бумаг, управляющих компаний

инвестиционных фондов и негосударственных пенсионных фондов.

Ввести обязательные требования к одинаковой номинальной стоимости акций

всех категорий (типов) в целях предотвращения злоупотреблений правами акционеров

и получения количества голосов, несоразмерного доле акционера в уставном

капитале.

Для российского рынка перспективно использование акций и альтернативных

финансовых инструментов (в первую очередь, корпоративные облигации и

привилегированные акции). В частности, оплата акциями снижает размер требуемой

премии за контроль, а использование гибридных инструментов позволяет ограничить

размытие долей текущих акционеров компании. Однако возможности полноценного

использования таких механизмов структурирования пока ограничены ввиду общей

неразвитости российского финансового рынка.

Разработать действенные механизмы привлечения к ответственности членов

органов управления хозяйственных обществ с чётким определением критериев

недобросовестного поведения.

В целях оценки перспектив развития инструментов управления компанией в

России рассмотрим различные подходы к корпоративному управлению.