Реинжиниринг процесса бюджетирования деятельности

Введение

Одним из важных инструментов управления

предприятием в условиях рыночной экономики является бюджетирование. Технология

бюджетирования предусматривает сопоставление плановых значений показателей

деятельности на текущий момент с фактическими для принятия управленческих

решений.

Главная цель бюджетирования - повышение

эффективности хозяйственной деятельности предприятия благодаря целевой

направленности всех событий, выявлению и минимизации рисков и негативных

последствий, повышению управляемости бизнес-процессов предприятия и, как

следствие, рост стоимости бизнеса.

Однако процесс бюджетирования невозможно

осуществить без управленческого учета, что еще раз подтверждает, что в

современных условиях жесткой конкуренции нельзя недооценивать его роль на предприятии.

Организация бюджетирования позволяет согласовать деятельность подразделений

внутри компании и подчинить её общей стратегической цели. Бюджеты охватывают

все стороны хозяйственной деятельности и включают плановые и отчетные

(фактические) данные.

В бюджетах отражены цели и задачи компании.

Поэтому в процессе бюджетирования обеспечивается текущий контроль за решениями

и процедурами по достижению запланированных финансовых показателей в результате

образования, распределения и использования хозяйственных средств компании на

всех стадиях ее создания, деятельности, реорганизации и ликвидации, а также в

результате формирования и изменения стоимостных оценок и пропорций активов и

пассивов компании.

Целью работы является проведение реинжиниринга

процесса бюджетирования деятельности.

Задачи курсовой работы:

описание процесса бюджетирования;

анализ процесса;

моделирование процесса;

реинжиниринг процесса;

разработка модуля информационной

системы;

оценка экономической эффективности

проекта.

Методы исследования:

анализ предметной области;

обобщение и систематизация полученных

результатов;

методология функционального

моделирования IDEF0;

методология информационного

моделирования IDEF1X.

1. Описание, моделирование и анализ

процесса «КАК-ЕСТЬ»

.1 Описание процесса

Бюджетирование - это процесс планирования

будущей деятельности предприятия, результаты которого оформляются системой

бюджетов. Обычно создание бюджетов осуществляется в рамках оперативного

планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи

распределения экономических ресурсов, находящихся в распоряжении организации.

Разработка бюджетов придает количественную определенность выбранным

перспективам существования фирмы.

К числу основных задач бюджетирования относится

следующее:

- обеспечение текущего планирования;

- обеспечения координации, кооперации и

коммуникации подразделений предприятия;

обоснование затрат предприятия;

создание базы для оценки и контроля

планов предприятия;

исполнение требований законов и

контрактов.

Методология бюджетирования представляет собой

некоторый набор правил, по которым строится система. Компания, исходя из

особенностей своего бизнеса, определяет, какими методами можно воспользоваться.

Внедрение бюджетирования идет по двум направлениям:

1 разрабатывается основной или

мастер-бюджет компании, который представляет собой систему комплексного

бюджетного планирования всей деятельности и зависит от бизнес-процессов;

2 строятся бюджеты структурных

подразделений и консолидированные бюджеты, состав которых зависит от

организационной структуры компании.

В основе бюджетирования лежит общий бюджет,

который представляет собой скоординированный по всем подразделениям или

функциям план работы для компании в целом. Он состоит из операционного и

финансового бюджетов, состав которых компания определяет сама. Например, для

производственных предприятий стандартный предлагаемый набор бюджетов, входящих

в мастер-бюджет, выглядит примерно таким образом.

Операционный бюджет производственного

предприятия:

бюджет продаж;

производственный бюджет;

бюджет производственных запасов;

- бюджет закупок (использования материалов или

прямых затрат на материалы);

- бюджет общепроизводственных расходов;

бюджет трудовых затрат;

бюджет коммерческих расходов;

бюджет общих и административных

расходов;

прогнозный отчет о прибылях и убытках.

Финансовый бюджет производственного

предприятия:

бюджет капитальных затрат

(инвестиционный бюджет);

бюджет движения денежных средств;

прогнозный баланс.

К финансовым бюджетам можно отнести также

кредитный план, налоговый бюджет и т. д. Для торговых организаций состав

бюджета будет другой.

Операционный бюджет торговой

организации:

бюджет продаж;

бюджет закупок;

торговый баланс;

бюджет коммерческих расходов;

бюджет управленческих расходов;

прогнозный отчет о прибылях и убытках.

Финансовый бюджет торговой организации:

бюджет движения денежных средств;

кредитный план;

прогнозный баланс

[2].

Бюджет предприятия - это инструмент

планирования, сбора факта и анализа деятельности, составленный на следующий

период в натуральном и денежном выражении и определяющий потребность

предприятия в ресурсах, необходимых для получения запланированных доходов.

Функциональный бюджет - бюджет, описывающий

определенную сторону деятельности предприятия.

Операционный бюджет - бюджет, описывающий

хозяйственные операции центра финансовой ответственности (центра финансового

учета) [3].

Регламент системы бюджетирования - документ,

представляющий в систематизированной форме описание процедур

финансово-экономического планирования, учета, анализа и контроля, действующий

на предприятии.

Регламент бюджетирования определяет:

цели системы бюджетирования;

участников процесса бюджетирования;

перечень объектов бюджетирования;

полный набор (классификатор) бюджетов и

вспомогательных расчетов;

форматы бюджетов;

Организационно-временной регламент

бюджетирования:

бюджетный период (горизонт

планирования);

- сроки подготовки бюджетов (бюджетный

цикл: сроки и порядок разработки, согласования, представления, консолидации и

утверждения бюджетов);

- функции каждого участника процесса

бюджетирования (распределение функций);

Организационный регламент подразумевает

определение порядка формирования плановых показателей бюджета предприятия и его

подразделений:

порядка формирования фактических

показателей бюджета;

порядка контроля исполнения бюджета;

порядок проведения анализа исполнения

бюджета;

- порядок проведения корректировки

планов, целей, мероприятий и бюджетов подразделений и предприятия в целом.

Таким образом, бюджетирование обеспечивает

текущее планирование организации финансовыми ресурсами, координирует работу

подразделений, является обоснованием необходимых затрат и создаёт базу для

оценки и контроля планов предприятия.

1.2 Моделирование процесса

«КАК-ЕСТЬ»

Рассмотрим бюджетирование деятельности на

примере составления операционного бюджета в торговой организации, где процесс

бюджетирования выполняется несколькими сотрудниками разных подразделений при

помощи программы Microsoft Office Excel. Разобьём процесс на составляющие

бюджеты и определим включающиеся в них работы. Операционный бюджет

торговой организации включает 5 видов бюджетов: бюджет продаж, бюджет закупок и

запасов, бюджет административно-управленческих расходов, бюджет коммерческих

расходов, бюджет себестоимости.

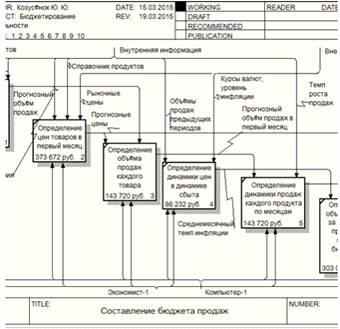

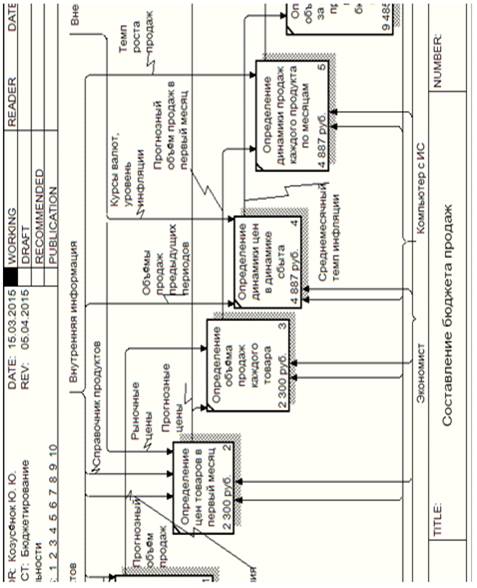

Порядок составления Бюджета продаж:

Определение объёма продаж каждого

продукта (изделий, услуг) на первый месяц бюджетного периода в натуральном

выражении;

2 Установление цены каждого продукта на

первый месяц бюджетного периода;

Определение месячного объёма продаж для

каждого продукта (умножение объёма продаж в натуральных единицах на цену,

установленную по каждому продукту);

Определение динамики цен

(среднемесячный темп инфляции, %) и динамики сбыта (темп среднемесячного роста

объёмов продаж, %) на бюджетный период;

Определение динамики продаж каждого

продукта по месяцам (умножение объёма продаж каждого продукта за первый месяц

бюджетного периода на соответствующий темп роста);

Определение объёма продаж за год по

всем продуктам и всем месяцам бюджетного периода.

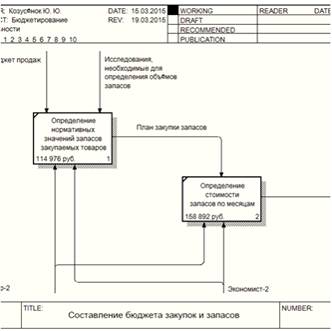

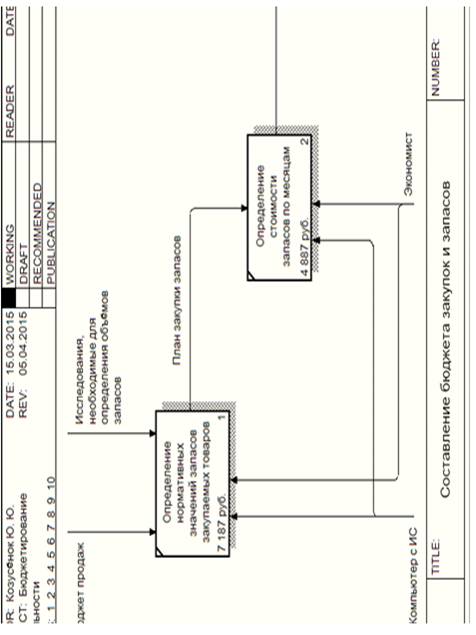

Порядок составления Бюджета закупок и запасов:

Определение нормативных значений

запасов закупаемых товаров на конец месяца в натуральных величинах по месяцам;

2 Определение стоимости запасов по всем

месяцам.

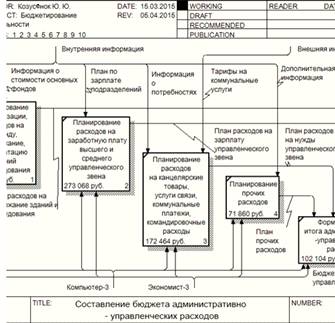

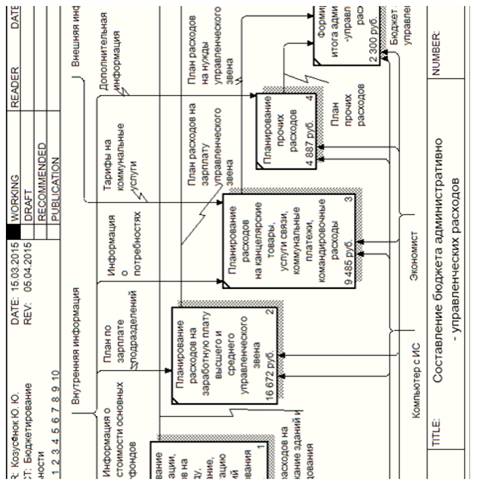

Порядок составления Бюджета

административно-управленческих расходов:

Расчёт амортизации, расходов на аренду,

содержание, эксплуатацию зданий и оборудования;

2 Расчёт расходов на оплату труда;

Расчёт расходов на канцелярские товары,

услуги связи, коммунальные платежи, командировочные расходы;

Расчёт прочих расходов.

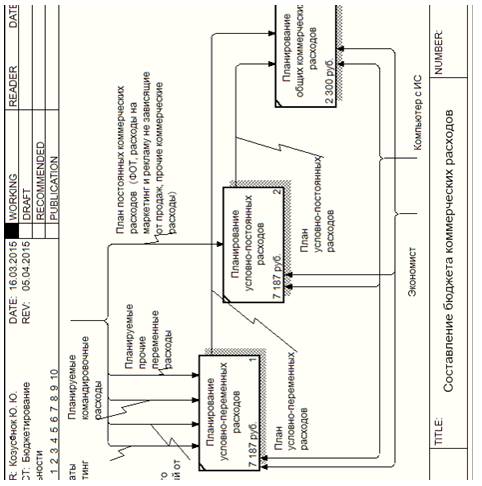

Порядок составления Бюджета коммерческих

расходов:

Расчёт условно-переменных расходов на

весь бюджетный период;

2 Расчёт условно-постоянных расходов на

весь бюджетный период;

Определение общих коммерческих

расходов.

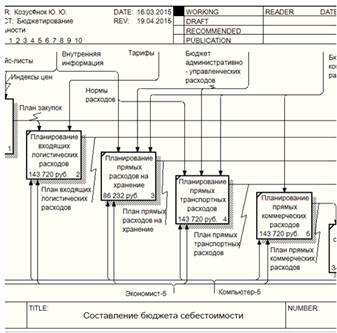

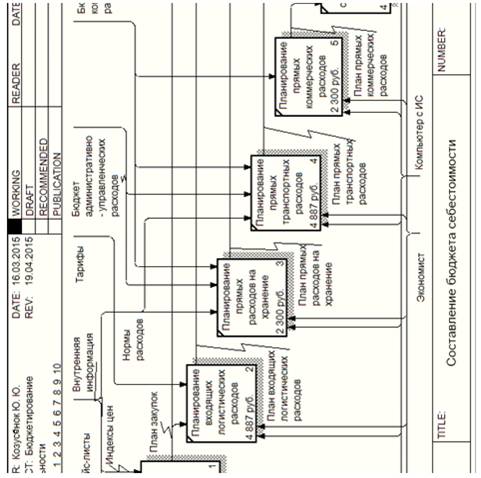

Порядок составления Бюджета себестоимости:

Расчёт расходов на закупку товаров

(стоимость приобретения);

2 Расчёт входящих логистических расходов;

Расчёт прямых расходов на хранение;

Расчёт прямых транспортных расходов;

Расчёт прямых коммерческих расходов;

Расчёт прямых затрат на единицу товара;

Расчет постоянных коммерческих и

административно-управленческих расходов;

Расчет полной себестоимости продаж

товаров.

Моделирование процесса начинается с определения

количества, наименования работ, их входов и выходов, а так же исполнителей и

информации необходимой для их осуществления. Описание работ более подробно

представлено в таблице А.1 приложения А.

Все диаграммы были построены при помощи

программного средства функционального моделирования процессов BPwin.

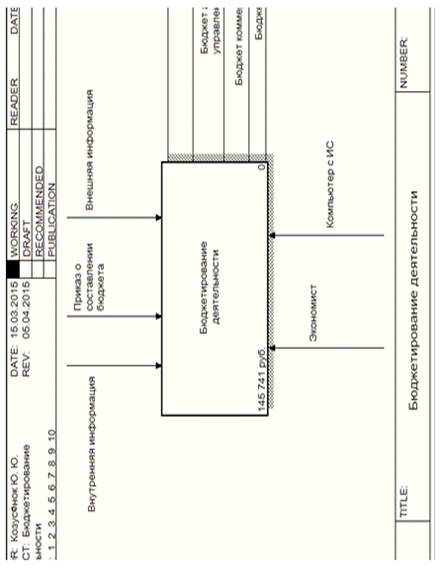

Контекстная диаграмма является обобщённым описанием всего процесса

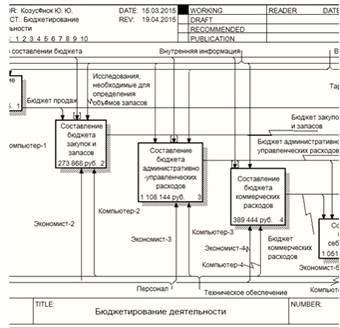

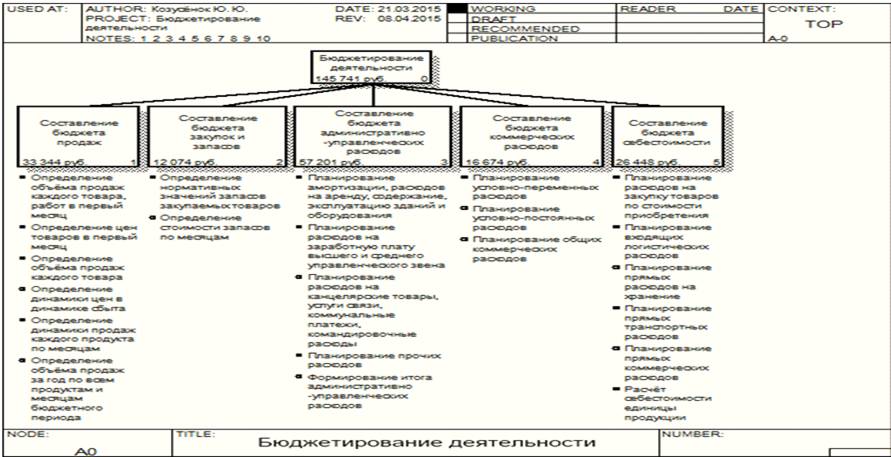

бюджетирования деятельности и представлена на рисунке А.1 приложения А.

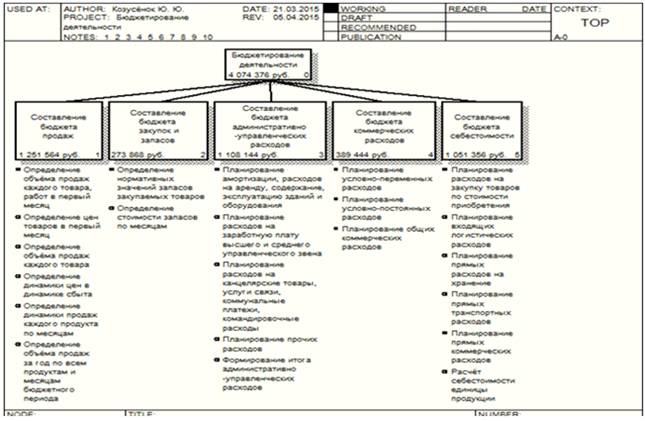

Контекстная диаграмма была разбита на 5 работ,

представляющих собой отдельные бюджеты организации, которые используются для

составления бюджета себестоимости продукции. В каждой диаграмме в качестве

управляющего воздействия используется внутренняя и внешняя информация по

отношению к организации. Декомпозиция первого уровня представлена на рисунке

А.2 приложения А.

Каждый процесс по составлению отдельного бюджета

в свою очередь был разбит на несколько элементарных работ, каждую из которых

выполняет отдельный сотрудник с использованием компьютера. Диаграммы процессов

по разработке бюджетов представлены на рисунках А.3 - А.7 приложения А.

Диаграмма дерева узлов показывает иерархию работ

в модели и позволяет рассмотреть всю модель целиком, не показывая взаимосвязи

между работами. Данная диаграмма для рассматриваемого процесса показана на

рисунке А.8 приложения А.

В результате анализа предметной области была

построена модель процесса «КАК-ЕСТЬ» адекватно отображающая логику построения

бюджетов в торговых организациях.

1.3 Анализ процесса «КАК-ЕСТЬ»

рыночный экономика

бюджетирование microsoft

В процессе «КАК-ЕСТЬ» задействовано 5 человек, а

сам процесс составления бюджетов недостаточно автоматизирован. Основными

центрами затрат для всего процесса являются: зарплата экономиста,

электроэнергия, расходы на бумагу. Наибольший удельный вес имеют затраты на

заработную плату экономиста. Зарплата экономиста в среднем по республике

составляет 5000000 руб. Исходя из этого, была рассчитана средняя зарплата за

час работы по следующей формуле: Зарплата в час = Зарплата за месяц / (Рабочих

часов в дне * Среднее число рабочих дней в месяце), где зарплата за месяц равна

5000000 руб., рабочих часов в дне равно 8ч, среднее число рабочих дней в месяце

равно 22, а зарплата в час составила 28410 рублей. Затраты на электроэнергию

рассчитывались по формуле: Затраты на электроэнергию в час = Тариф руб. за 1

кВт/ч * Потребляемая мощность кВт/ч, где тариф равен 953.8 руб. за 1 кВт/ч,

потребляемая мощность равна 0,350 кВт, а затраты на электроэнергию в час

составили 334 руб. Расходы на 1 лист бумаги равны 100 руб., исходя из общей

стоимости 500 листов за 50000 руб. В результате распределения затрат по

источникам их возникновения была определена стоимость процесса в целом.

Бюджетирование является достаточно длительным

процессом. Временные затраты на каждую отдельную работу были определены

эмпирическим путём. Подробная информация о длительности и стоимости каждой из

работ процесса детально описана в таблице А.2 приложения А.

Проведём анализ и определим требования к новому

процессу. Определим значимость каждой работы эмпирическим путём. Данные анализа

представлены в таблице А.3 приложения А.

Рассчитаем удельные относительные затраты исходя

из полученных результатов и определим проблемные функции. Подробные данные

представлены в таблице А.4 приложения А.

Исходя из полученных результатов были выбраны

функции имеющие неблагополучное соотношение материальных затрат и времени к

значимости:

) Составление бюджета продаж;

2) Планирование амортизации, расходов на

аренду, содержание, эксплуатацию зданий и оборудования;

) Планирование расходов на заработную

плату высшего и среднего управленческого звена;

) Планирование расходов на канцелярские

товары, услуги связи, коммунальные платежи, командировочные расходы;

) Планирование условно-переменных

расходов.

Исходя из этого можно сделать вывод, что в новом

процессе выполнение данных функций должно быть оптимизировано. Поскольку

процесс не автоматизирован, то прослеживаются достаточно большие временные

затраты. Взаимодействия между подразделениями также не достаточно рациональны, большинство

работ выполняются по завершению предыдущих, что вызывает «простаивание»

взаимосвязанных подразделений. Необходимо уменьшить число сотрудников для

исключения согласования между подразделениями, а так же автоматизировать

процесс.

2. Разработка, моделирование и

анализ процесса «КАК-БУДЕТ»

В процессе реинжиниринга модель процесса

подверглась следующим изменениям:

Число сотрудников было сокращено до

одного;

2 Была внедрена система 1С с конфигурацией

«Бюджетирование предприятия», которая позволила значительно сократить время

расчёта бюджетов;

3 Время выполнения работ значительно

сократилось за счёт выполнения всех расчётов с помощью информационной системы;

Затраты на бумагу были исключены за

счёт введения электронной документации;

Стоимостные затраты на каждую работу

значительно снизились при исключении взаимодействия и координации с другими

подразделениями.

Конфигурация «Бюджетирование предприятия»

представляет собой дополнение к любой конфигурации на платформе 1С. Программный

продукт наиболее эффективен на предприятиях, заинтересованных в оперативном

управлении финансовыми потоками и финансовом планировании. Используя прикладное

решение «1С-Рейтинг: Бюджетирование предприятия», предприятие получает

инструменты планирования финансового состояния, составления мастер-бюджетов и

других оборотных бюджетов, анализа отклонений плановых и фактических данных.

Подсистема «Бюджетирование» реализует функции,

необходимые для построения системы финансового управления на предприятии:

- постановка

системы бюджетирования в целом для предприятия или холдинга;

- настройка

структуры бюджетов согласно потребностям предприятия;

- возможность

сценарного планирования бюджетов - параллельного планирования бюджетов с

различными вариантами развития событий, различной структурой бюджетного периода

и горизонтом планирования, также возможность сценарного планирования с

применением моделирования курса валют;

- пакетное

создание бюджетов путем копирования бюджетов других периодов или сценариев с

применением поправочных коэффициентов на все, либо выбранные статьи

формируемого бюджета;

- формирование

бюджетного регламента, гибкая настройка схем автоматического получения сводных

и консолидированных бюджетов различными способами;

- упрощение

работы пользователя по вводу плановых показателей - настройка различного рода

зависимостей между статьями бюджета или различных бюджетов и настройка моделей

расчета для отдельных статей (как на основании других плановых данных, так и на

основании данных регламентированного учета - например, остатков товаров или

денежных средств и т.д.), автоматическое выполнение расчетов на основании

установленных зависимостей и моделей;

- раздельное

формирование бюджетов подразделений и проектов, с возможностью автоматического

объединения в сводные и консолидированные бюджеты;

- поддержка

схем планирования бюджетов «сверху-вниз» и «снизу-вверх»;

- настраиваемые

формы печати и отчетности по бюджетам (в т. ч. на нескольких языках),

исключение внутригрупповых оборотов из отчетов;

- полностью

настраиваемые схемы отражения фактических данных в бюджетах предприятия и на

счетах управленческого плана счетов предоставляют предприятию возможность

постановки финансового (управленческого) учета и контроля фактических данных в

соответствии с собственными потребностями;

- возможность

контроля фактически отражаемых операций на основании заложенных в бюджетах

предприятия показателей;

- финансовый

анализ, самостоятельная настройка выполнения финансовых анализов и финансовых

расчетов в соответствии с требованиями предприятия;

- анализ

доступности денежных средств;

- анализ

отклонений плановых и фактических данных, сценарный анализ данных

бюджетирования.

В результате реинжиниринга был разработан

регламент процесса.

Общие положения

Отдел бюджетирования (далее по тексту -

Подразделение) является структурным подразделением. Отдел бюджетирования входит

в состав подразделения «Департамент экономики и финансов». Отдел бюджетирования

создается и ликвидируется решением Генерального директора. Структуру и штат

Подразделения утверждает Генеральный директор в соответствии с решаемыми

задачами и объемом работ, определенными в соответствии со стратегическими

целями и планами компании. Сотрудники Подразделения назначаются на должности и

освобождаются от должностей в порядке, предусмотренном их должностными

инструкциями.

Руководитель подразделения

Подразделение возглавляет Начальник отдела

бюджетирования, непосредственным руководителем которого является Директор

департамента экономики и финансов.

Документация

В своей деятельности Отдел бюджетирования

руководствуется плановой и нормативно-методической документацией:

документами распорядительного

характера;

настоящим Положением;

- иными методиками, инструкциями и

нормативно-методическими документами, регламентирующими работы, выполняемые

подразделением.

Ответственность

Всю полноту ответственности за качество и

своевременность выполнения возложенных настоящим Положением целей и задач несет

Начальник отдела бюджетирования. Степень ответственности других работников

устанавливается должностными инструкциями.

Прочие задачи и функции

Подразделение ведет первичную документацию по

исполняемым бизнес-процессам и процедурам согласно их регламентам и нормативным

документам, регламентирующим внутрифирменный учет.

Исходящие документы

Исходящие документы результата процесса

представлены в таблице Б.1 приложения Б.

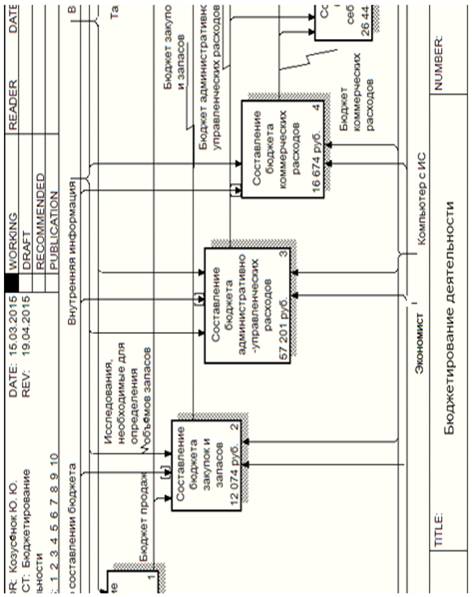

Диаграммы модели процесса «КАК-БУДЕТ»

представлены на рисунках Б.1 - Б.8 приложения Б.

Исходя из новой модели процесса в качестве

вывода можно отметить значительную оптимизацию процесса и сокращение как

временных, так и стоимостных затрат на процесс в целом.

2.1 Анализ процесса «КАК-БУДЕТ»

При анализе процесса можно проследить

значительное сокращение времени выполнения и стоимости процесса. Данные

показатели были достигнуты при внедрении информационной системы «1С:

Бюджетирование», которая автоматизирует выполнение всех расчётов и основных

аспектов составления бюджетов предприятия.

Общая длительность процесса составила 5,07 часа,

а стоимость процесса - 145741 руб. Основным центром затрат по прежнему является

заработная плата, которая была снижена за счёт уменьшения времени работы.

Затраты на бумагу были исключены за счёт

введения электронной документации на предприятии. Подробная информация о

длительности и стоимости каждой из работ процесса детально описана в таблице

Б.2 приложения Б.

Таким образом, можно отметить следующие

полученные результаты в ходе реинжиниринга процесса:

1 Стоимость выполнения процесса была

сокращена с 4074376 руб. до 145741 руб., что составляет 96%;

2 Время выполнения процесса было сокращено

с 141,5 часа до 5,07 часа, что составляет 136,43 часа;

Из процесса был исключён центр затрат

«Расходы на бумагу».

. Разработка модуля информационной системы,

поддерживающей функционирование процесса «КАК-БУДЕТ»

Информационная модель была разработана в

программе ERWin. ERwin

имеет два уровня представления модели - логический и физический. Логический

уровень - это абстрактный взгляд на данные, на нем данные представляются так,

как выглядят в реальном мире.

Объекты модели, представляемые на логическом

уровне, называются сущностями и атрибутами. Логическая модель данных может быть

построена на основе другой логической модели, например на основе модели

процессов. Логическая модель данных является универсальной и никак не связана с

конкретной реализацией СУБД.

Физическая модель данных, напротив, зависит от

конкретной СУБД. В физической модели содержится информация обо всех объектах

БД. Поскольку стандартов на объекты БД не существует (например, нет стандарта

на типы данных), физическая модель зависит от конкретной реализации СУБД.

Следовательно, одной и той же логической модели могут соответствовать несколько

разных физических моделей. Если в логической модели не имеет значения, какой

конкретно тип данных имеет атрибут, то в физической модели важно описать всю

информацию о конкретных физических объектах - таблицах, колонках, индексах,

процедурах [6].

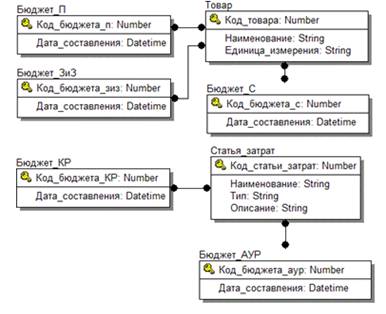

Построенная информационная модель включает в

себя следующие сущности:

- Бюджет_П (бюджет продаж);

- Бюджет_ЗиЗ (бюджет закупок и запасов);

Бюджет_АУР (бюджет административно -

управленческих расходов);

Бюджет_КР (бюджет коммерческих

расходов);

Бюджет_С (бюджет себестоимости);

Бюджет_П_Товар;

Бюджет_ЗиЗ_Товар;

Бюджет_АУР_Статья_Затрат;

Бюджет_КР_Статья_Затрат;

Бюджет_С_Товар;

Статья_затрат;

Товар.

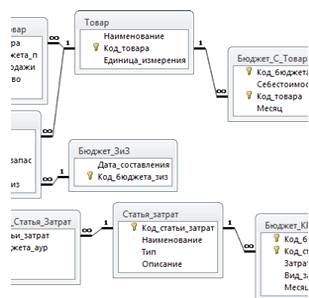

Сущность Товар содержит атрибуты: Код_товара,

Наименование, Единица_измерения. Сущность Статья_затрат содержит атрибуты:

Код_статьи_затрат, Наименование, Тип, Описание.

Сущности Бюджет_П, Бюджет_ЗиЗ и Бюджет_С связаны

с сущностью Товар связью многие ко многим. Сущности Бюджет_КР и Бюджет_АУР

связаны с сущностью Статья_затрат связью многие ко многим.

Сущность Бюджет_П связана с сущностью Товар

через промежуточную сущность Бюджет_П_Товар и включает в себя атрибуты:

Код_бюджета_п, Дата_составления, Цена_продажи, Количество, Месяц.

Сущность Бюджет_ЗиЗ связана с сущностью Товар

через промежуточную сущность Бюджет_ЗиЗ_Товар и включает в себя атрибуты:

Код_бюджета_зиз, Дата_составления, Цена_закупки, Нормативный_запас, Месяц.

Сущность Бюджет_С связана с сущностью Товар

через промежуточную сущность Бюджет_С_Товар и включает в себя атрибуты:

Код_бюджета_с, Дата_составления, Себестоимость, Месяц.

Сущность Бюджет_КР связана с сущностью

Статья_затрат через промежуточную сущность Бюджет_КР_Статья_Затрат и включает в

себя атрибуты: Код_бюджета_кр, Дата_составления, Затраты, Вид_затрат, Месяц.

Сущность Бюджет_АУР связана с сущностью

Статья_затрат через промежуточную сущность Бюджет_АУР_Статья_Затрат и включает

в себя атрибуты: Код_бюджета_аур, Дата_составления, Затраты, Месяц.

Логическая и физическая модель представлены на

рисунках В.1, В.2 приложения В. Схема данных в сгенерированной базе данных

представлена на рисунке В.3.

В физической модели для сущности Бюджет_ЗиЗ была

установлена валидация поля Нормативный_запас для ввода значений больше 0. Также

для сущностей Бюджет_П, Бюджет_ЗиЗ, Бюджет_АУР, Бюджет_КР и Бюджет_С в поле

Дата_составления было установлено заполнение значением текущей даты.

В результате построения логической модели мы

имеем готовую структуру базы данных, которую можно перенести в другие,

поддерживаемые программой ERWin,

СУБД, для построения конечной информационной базы с учётом всех особенностей

выбранной СУБД.

. Оценка экономической эффективности проекта

В модели «КАК-ЕСТЬ» процесс имел высокую

стоимость и длительность выполнения из-за отсутствия автоматизации и

недостаточной согласованности между подразделениями. В модели «КАК-БУДЕТ» отдел

бюджетирования был введён в состав подразделения «Департамент экономики и

финансов». В результате внедрения информационной системы «1С: Бюджетирование

предприятия» расчёт выбранных бюджетов предприятия выполняется одним

сотрудником. Остальные подразделения, ранее взаимодействующие в рамках

процесса, теперь не нуждаются в согласовании выполнения своих работ в данном

процессе, поскольку их роль теперь сводится к ведению электронных документов,

на основании которых один из сотрудников отдела бюджетирования составляет

бюджеты предприятия в системе «1С: Бюджетирование предприятия».

При анализе процесса «КАК-БУДЕТ» можно

проследить значительное сокращение времени выполнения и стоимости процесса

из-за автоматизации выполнение всех расчётов и основных аспектов составления

бюджетов предприятия при помощи внедрённой информационной системы.

Затраты на заработную плату и электроэнергию

уменьшились пропорционально сокращению времени выполнения работ, а расходы на

бумагу были полностью исключены после введения электронного документооборота. Общая

длительность процесса уменьшилась с 141,5 часа до 5,07 часа, а стоимость

процесса, в свою очередь с 4074376 руб. до 145741 руб., что составляет примерно

96% как по времени, так и стоимости.

При реинжиниринге бизнес-процесса были

использованы следующие принципы:

Горизонтальное сжатие;

Минимизация числа согласований;

Выполнение каждой работы там, где это

наиболее целесообразно;

Среди изменений, которые обеспечиваются новыми

ИТ являются изменения, улучшающие временные характеристики процессов без

модификации их содержания. Они позволяют автоматизировать работу, сократить

ручной труд, анализировать данные новыми методами, которые невозможно применять

вручную.

Заключение

Модель бизнес - процессов даёт возможность

проводить анализ работы предприятия, как в целом, так и по определённым

ракурсам.

Моделирование бизнес процессов позволяет понять

работу и провести анализ организации. Это достигается за счет того, что модели

могут быть составлены по различным аспектам и уровням управления. Конечная цель

моделирования бизнес процессов заключается в том, чтобы добиться улучшения

работы.

Для этого в ходе анализа основное внимание

уделяется повышению ценности результатов процесса и снижению стоимости и

времени выполнения действий. Собственно моделирование бизнес процессов

преследует несколько целей:

1 Описание процессов. За счет

моделирования можно проследить, что происходит в процессах от начала, до

завершения. Моделирование позволяет получить «внешний» взгляд на процессы и

определить улучшения, которые повысят их эффективность.

2 Нормирование процессов. Моделирование

бизнес процессов задает правила выполнения процессов, т.е. то, каким образом

они должны быть выполнены. Если следовать установленным в моделях правилам,

руководящим указаниям или требованиям, то можно достичь желаемой

производительности процессов.

Установление взаимосвязей в процессах.

Моделирование бизнес процессов устанавливает четкую связь между процессами и

требованиями, которые они должны выполнять.

В результате реинжиниринга бизнес-процесса

«Бюджетирование деятельности» в организации была внедрена система «1С:

Бюджетирование предприятия», что позволило уменьшить число сотрудников

выполняющих данный процесс, исключить согласование между другими

подразделениями и ведение бумажной документации на предприятии. Общая

длительность процесса уменьшилась с 141,5 часа до 5,07 часа, а стоимость

процесса, в свою очередь с 4074376 руб. до 145741 руб.

Список использованных источников

Финансовое

планирование и разработка бюджета предприятия - Савчук В. П. [Электронный

ресурс] - Режим доступа:

#"869886.files/image001.jpg">

Рисунок А.1 - Контекстная диаграмма процесса

Рисунок А.2 - Диаграмма декомпозиции первого

уровня

Рисунок А.3 - Диаграмма декомпозиции работы «Составление

бюджета продаж»

Рисунок А.4 - Диаграмма декомпозиции работы

«Составление бюджета закупок и запасов»

Рисунок А.5 - Диаграмма декомпозиции работы

«Составление бюджета административно-управленческих расходов»

Рисунок А.6 - Диаграмма декомпозиции работы

«Составление бюджета коммерческих расходов»

Рисунок А.7 - Диаграмма декомпозиции работы

«Составление бюджета себестоимости»

Рисунок А.8 - Диаграмма дерева узлов

Приложение Б

Модель и данные анализа процесса

«КАК-БУДЕТ»

Таблица Б.1 - Исходящие документы процесса

|

Выход

|

Передаётся

в подразделение

|

|

Бюджет

продаж

|

Департамент

продвижения и продаж Департамент развития Департамент экономики и финансов

Отдел стратегического планирования

|

|

Бюджет

закупок и запасов

|

Департамент

экономики и финансов Отдел материально-технического обеспечения Отдел

стратегического планирования Производственно-диспетчерский отдел

|

|

Бюджет

административно-управленческих расходов

|

Отдел

организационного развития Управление по работе с персоналом и социальным

вопросам Отдел материально-технического обеспечения

|

|

Бюджет

коммерческих расходов

|

Департамент

продвижения и продаж Департамент экономики и финансов

|

|

Бюджет

себестоимости

|

Департамент

разработки продуктов Инженерный департамент Производственно-диспетчерский

отдел

|

Таблица Б.2 - Список затрат

|

Работа

|

Центры

затрат

|

Стоимость,

руб.

|

Время,

ч.

|

|

Зарплата,

руб.

|

Электроэнергия,

руб.

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

Бюджетирование

деятельности

|

144043

|

1698

|

145741

|

5,07

|

|

1._Составление

бюджета продаж

|

32956

|

388

|

33344

|

1,16

|

|

1.1_Опред.

объёма продаж каждого товара, работ в первый месяц

|

9375

|

110

|

9485

|

0,33

|

|

1.2_Определение

цен товаров в первый месяц

|

2273

|

2300

|

0,08

|

|

1.3_Определение

объёма продаж каждого товара

|

2273

|

27

|

2300

|

0,08

|

|

1.4_Определение

динамики цен в динамике сбыта

|

4830

|

57

|

4887

|

0,17

|

|

1.5_Определение

динамики продаж каждого продукта по месяцам

|

4830

|

57

|

4887

|

0,17

|

|

1

|

2

|

3

|

4

|

5

|

|

1.6_Определение

объёма продаж за год по всем продуктам и месяцам бюджетного периода

|

9375

|

110

|

9485

|

0,33

|

|

2._Составление

бюджета закупок и запасов

|

11933

|

141

|

12074

|

0,42

|

|

2.1_Опред.

нормативных значений запасов закупаемых товаров

|

7103

|

84

|

7487

|

0,25

|

|

2.2_Определение

стоимости запасов по месяцам

|

4830

|

57

|

4887

|

0,17

|

|

3._Состав.

бюджета административно-управленческих расходов

|

56536

|

665

|

57201

|

1,99

|

|

3.1_Планирование

амортизации, расходов на аренду, содержание, эксплуатацию зданий и

оборудования

|

23580

|

277

|

23857

|

0,83

|

|

3.2_Планирование

расходов на заработную плату высшего и среднего управленческого звена

|

16478

|

194

|

16672

|

0,58

|

|

3.3_Планирование

расходов на канцелярские товары, услуги связи, коммунальные платежи,

командировочные расходы

|

9375

|

110

|

9485

|

0,33

|

|

3.4_Планирование

прочих расходов

|

4830

|

57

|

4887

|

0,17

|

|

3.5_Формирование

итога админис.-управленческих расходов

|

2273

|

27

|

0,08

|

|

4._Составление

бюджета коммерческих расходов

|

16479

|

195

|

16674

|

0,58

|

|

4.1_Планирование

условно-переменных расходов

|

7103

|

84

|

7187

|

0,25

|

|

4.2_Планирование

условно-постоянных расходов

|

7103

|

84

|

7187

|

0,25

|

|

4.3_Планирование

общих коммерческих расходов

|

2273

|

27

|

2300

|

0,08

|

|

5._Составление

бюджета себестоимости

|

26139

|

309

|

26448

|

0,92

|

|

5.1_План.

расходов на закупку товаров по стоимости приобретения

|

7103

|

84

|

7187

|

0,25

|

|

5.2_Планирование

входящих логистических расходов

|

4830

|

57

|

4887

|

0,17

|

|

5.3_Планирование

прямых расходов на хранение

|

2273

|

27

|

2300

|

0,08

|

|

5.4_Планирование

прямых транспортных расходов

|

4830

|

57

|

4887

|

0,17

|

|

5.5_Планирование

прямых коммерческих расходов

|

2273

|

27

|

2300

|

0,08

|

Рисунок Б.1 - Контекстная диаграмма процесса

Рисунок Б.2 - Диаграмма декомпозиции первого

уровня

Рисунок Б.3 - Диаграмма декомпозиции работы

«Составление бюджета продаж»

Рисунок Б.4 - Диаграмма декомпозиции работы

«Составление бюджета закупок и запасов»

Рисунок Б.5 - Диаграмма декомпозиции работы

«Составление бюджета административно-управленческих расходов»

Рисунок Б.6 - Диаграмма декомпозиции работы

«Составление бюджета коммерческих расходов»

Рисунок Б.7 - Диаграмма декомпозиции работы

«Составление бюджета себестоимости»

Рисунок Б.8 - Диаграмма дерева узлов

Приложение В

Модуль информационной системы

Рисунок В.2 - Физическая модель

Рисунок В.3 - Схема данных