Таможенное оформление нефти и нефтепродуктов в условиях антироссийских санкций со стороны Евросоюза и Запада

Содержание

Введение

Глава 1.

Теоретические основы таможенного оформления нефти и нефтепродуктов в условиях

антироссийской санкционной политики западных стран.

.1 Понятие

таможенного оформления нефти и нефтепродуктов

.2

Нормативно-правовое регулирование экспорта нефти и нефтепродуктов в России

.3 Влияние

антироссийской санкционной политики западных стран на экспорт нефти и

нефтепродуктов

Глава 2.

Анализ таможенного оформления нефти и нефтепродуктов в условиях антироссийской

санкционной политики западных стран

.1 Обложение

вывозными таможенными пошлинами нефти и нефтепродуктов

.2 Факторы

формирования и развития мирового рынка нефти и нефтепродуктов в России в

условиях антироссийской санкционной политики западных стран

.3

Современное состояние экспорта нефти и нефтепродуктов из России в условиях

антироссийской санкционной политики западных стран

Глава 3.

Совершенствование таможенного оформления нефти и нефтепродуктов в условиях

антироссийской санкционной политики западных стран

.1 Основные

проблемы и перспективы экспорта нефти и нефтепродуктов

.2

Рекомендации по совершенствованию таможенного оформления нефти и нефтепродуктов

в условиях антироссийской санкционной политики западных стран

Заключение

Список

использованной литературы

Приложение

Введение

таможенный нефть антироссийский санкционный

Актуальность данной выпускной квалификационной работы является важность

рассмотрения таможенного оформления нефти и нефтепродуктов в условиях санкций,

применяемых против системы таможенного оформления России со стороны Евросоюза и

стран запада, по причине того, что добыча и экспорт нефтяных ресурсов является

одной из базовых основ, составляющих экономическую силу государства.

На данный момент экспорт и импорт нефти и нефтепродуктов является одной

из самых высокодоходных государственных операций. Также добыча и экспорт нефти

- это одно из самых перспективных направлений развития международного рынка. В

Российской Федерации нефтяная отрасль также является главной составляющей

топливно-энергетического комплекса. Экономическая сила многих государств

напрямую зависит от нефтяной отрасли. Экспорт нефти является одним из

экономических преимуществ этих стран.

Нефтяная отрасль является самой финансируемой отраслью во всем мире.

Нефтяные ресурсы необходимы для осуществления самых различных целей. Прежде

всего, нефть является основным источником топливного и энергетического

ресурсов. Сырая нефть, а также нефтяные продукты являются наиболее ходовым

товаром в мировой торговле.

Международный рынок торговли нефтяными ресурсами подчиняется определенным

законам, также этот рынок имеет свои особенности организации и закономерности

формирования, на которые влияет множество факторов.

Добыча и экспорт нефти и нефтепродуктов формируют экономическую мощь

государства. От полученных при продаже нефти денег формируется наполнение

государственного бюджета, из которого выплачиваются средства на формирование и

работу других отраслей экономики и общественной деятельности.

Антироссийские санкции - ряд ограничительных мер со стороны ЕС, США и

стран-сателлитов Запада, направленные против России и её граждан. Санкции

вводят обычно в двух случаях, для ослабления российской экономики и для

изменения позиции России по крупным международным вопросам. По международному

праву, вводить санкции в отношении любой страны возможно только с одобрения

совета безопасности ООН, но США и ЕС зачастую нарушают эти правила,

устанавливая ограничения по собственному усмотрению.

Санкции в связи с украинским кризисом являются наиболее сильными за всю

историю России, как по количеству задействованных стран, так и по масштабам

принятых мер. Инициатором санкций выступили США, главной целью которых была

изоляция России на мировой арене и удар по возрождающейся российской экономике.

Антироссийские санкции со стороны Евросоюза и стран Запада могут

существенным образом повлиять на экспорт нефти и нефтепродуктов, что

существенным образом может не только подорвать авторитет России на

международном рынке, но и снизить экспортную стоимость на нефть и

нефтепродукты, что прямым образом отразится на государственном бюджете и

международных поставках. Это крайне нежелательный фактор риска для экономики

России, поскольку нефтяная отрасль является одним из самых высокодоходных

источников.

Российские нефтяные компании по добыче и транспортировки нефти, хотя и находятся

среди лидеров нефтяных поставок, но имеют ряд сильных конкурентов со стороны

производителей других стран.

К крупнейшим мировым нефтяным компаниям относятся: Saudi Aramco

(Саудовская Аравия), NIOC (Иран), ExxonMobil (США), PDV (Венесуэла), CNPC (Китай),

BP (Великобритания), Royal Dutch Shell (США / Нидерланды), ConocoPhillips

(США), Chevron (США), Total (Франция).Intelligence Group, Inc опубликовала

рейтинг 50-ти крупнейших мировых нефтяных компаний мира за 2008 г. Список

составлялся по 6 критериям, в том числе, учитывались перерабатывающие мощности

компании, объемы производства и нефтяных резервов, объемы продаж, финансовые

результаты и др.

Учитывая данное обстоятельство, для России очень важно удерживать

имеджевую политику, поскольку санкции со стороны стран запада на данный момент

стараются подорвать имидж Российского производителя для увеличения стоимости их

нефти и нефтепродуктов на международном экспортном рынке. Санкции со стороны

Евросоюза и Запада также оказывают влияние на таможенную стоимость при

транспортировке нефти и нефтепродуктов. Те условия, которые они создают в

области торговли нефтью и нефтепродуктами, влияют на сокращение финансирования

Российских нефтедобывающих компаний и на увеличение цен на их нефть, что может

нанести серьезный удар по Российской экономике в дальнейшем будущем.

Цель выпускной квалификационной работы: изучить вопрос таможенного

оформления нефти и нефтепродуктов в условиях антироссийских санкций со стороны

Евросоюза и Запада.

Объект исследования: таможенно-тарифное оформление нефти и

нефтепродуктов.

Предмет исследования: Нормативно-правовые документы и учебно-методические

материалы.

Задачи:

. Рассмотреть общие факторы формирования таможенно-тарифной

политики.

. Провести исследование в области международных обязательств и

национальной компетенции Российской Федерации.

. Изучить проблемы современной антироссийской санкционной политики

западных стран в отношении таможенного оформления нефти и нефтепродуктов.

. Рассмотреть основные принципы современного таможенно-транспортного

регулирования экспорта нефти и нефтепродуктов в условиях антироссийской

санкционной политики западных стран.

. Рассмотреть современные факторы влияния антироссийской

санкционной политики западных стран на таможенно-правовое регулирование

экспорта нефти и нефтепродуктов.

. Провести анализ правового регулирования экспорта нефти и

нефтепродуктов, а также товарной номенклатуры нефти и нефтепродуктов.

Научной новизной данного проекта является рассмотрение вопроса

таможенно-тарифного оформления нефти и нефтепродуктов в условиях внедрения

антироссийских санкций со стороны запада.

Методы исследования.

. Изучение и анализ нормативно - правовой Российской и Международной

законодательной базы

. Анализ нормативно правовых актов и статистической исследований в области

таможенного оформления нефти и нефтепродуктов.

Согласно проведенному мною литературному обзору журналов РБК за 2015г,

можно сделать ряд следующих выводов:

На данный момент, для отраслевой добычи и экспорта нефти и нефтепродуктов

особую угрозу представляет возможность внедрение санкций на таможенное

оформление со стороны западных стран и стран входящих в состав Евросоюза,

поскольку большая часть добываемых нефтяных ресурсов идет не на переработку и

использование, а на продажу и экспорт, в страны запада.

Согласно установленным санкциям прекратилось финансирование

нефтедобывающих компаний с объемом активов свыше 1 трлн. рублей, которые

получают более 50% выручки от продажи и транспортировки нефти и нефтепродуктов.

В список санкций на финансирование и экспорт нефтедобывающих компаний могут

войти ряд Российских нефтяных компаний: "Роснефть", "Газпром

нефть" и "Транснефть". Эти компании являются самыми большими по

уровню добычи и экспорта нефти и нефтепродуктов. [23, с. 39]

Проект нового санкционного пакета также предусматривает запрет на работу

европейских нефтесервисных компаний по российским контрактам на глубоководное

бурение, освоение месторождений Арктики, а также месторождений сланцевой нефти.

На сервисные контракты по газу ограничения, в случае их утверждения, не

распространятся.

Введение санкционного режима и прекращение финансирования со стороны

Евросоюза затрагивает в большей степени финансовые структуры Российских банков,

нежели самих нефтедобывающих компаний, по причине того, что эти санкции применимы

по отношению крупнейших банков, которые обслуживают экспортные компании, в

работе с которыми отказаться от валютных операций сложно. Санкции со стороны

стран Евросоюза поставили под сильный удар Российские банки - Сбербанк, ВТБ,

Газпромбанк, РСХБ и Банк Москвы, в отношении которых с конца июля действует

запрет на предоставление акционерного и долгового (сроком более 90 дней)

финансирования. Эти банки напрямую финансируют нефтяную разведку, добычу и

транспортировку и именно по этой причине, отказ от финансирования этих банков,

поставил под удар нефтяные компании и соответственно ограничил возможности на

экспорт нефти и нефтепродуктов.

Российскую экономику ждет масштабный кризис, если Запад усилит санкции.

По самому негативному сценарию - при сокращении экспорта нефти и газа на 50% и

полномасштабных финансовых ограничениях - ВВП рухнет на 8% в 2015 году.

Базовый прогноз "Ренессанса" на 2015 год - рост ВВП на 1,7%.

Это оптимистичнее, чем консенсус-прогноз Bloomberg (1,2%). Прогноз предполагает

окончание действия большинства санкций в отношении России к концу 2015 года и

улучшение ситуации на Украине.

Текущая позиция России на международном рынке экспорта нефти и

нефтепродуктов позволяет сказать, что после всплеска в начале года - будет

расти умеренными темпами, а из курса рубля постепенно исчезнет спекулятивная

составляющая, которая, по нашим оценкам, составляет около 10%. Рубль начнет

интенсивное укрепление: до 56 рублей за доллар к середине года и до 52 рублей

за доллар к концу года. Для того чтобы вызвать столь значительное снижение

импорта в 2015 году, рубль должен подешеветь на 25-30% по сравнению со своей

средней стоимостью в 2014 году, которая составляет 38,6 рублей за доллар. Таким

образом, в текущем году мы ожидаем средний курса рубля на уровне 53,2 рубля за

доллар, что подразумевает укрепление с текущих уровней

Глава 1. Теоретические основы таможенного оформления нефти и

нефтепродуктов в условиях антироссийской санкционной политики западных стран.

.1 Понятие таможенного оформления нефти и нефтепродуктов

На данный момент условия, связанные с высоким уровнем экономического

объединения государств, зависят от требований к контрольной деятельности

таможенных органов, которая заключается в обеспечение баланса между содействием

внешнеэкономической деятельности и обеспечением экономической безопасности

государства, что предполагает максимальное упрощение формальностей, связанных с

оптимизацией контрольных процедур, осуществляемых таможенными органами,

перемещением товаров через таможенную границу и таможенным декларированием.

Таможенное оформление на экспорт нефти и нефтепродуктов приобрело на

текущий этап колоссальное внешнее и внутреннее экономическое значение,

поскольку экспорт данного типа товара является одним из самых приоритетных и

высоко оплачиваемых направлений бизнеса. При транспортировке нефти и нефтяных

продуктов за пределы территории Российской Федерации, они в обязательном

порядке подвергаются таможенному оформлению и облагаются в установленном

международном законодательством, пошлинами на транспортировку. Добыча и

переработка нефти и нефтепродуктов являются одним из самых основных источников

топливо - энергетических ресурсов, поэтому транспортировка нефти в страны

зарубежья приносит существенную прибыль в государственные и бюджетные фонды. [43,

с. 125]

Правовое регулирование экспорта нефти и нефтепродуктов осуществляется ТК

ТС, ТН ВЭД ТС, решениями Комиссии Таможенного союза, федеральными законами,

приказами ФТС. Ежемесячно ставки вывозных таможенных пошлин на нефть и

нефтепродукты устанавливаются Постановлением Правительства Российской

Федерации. В ТН ВЭД ТС нефть и нефтепродукты включены в группу 27 "Топливо

минеральное, нефть и продукты их перегонки; битуминозные вещества; воски

минеральные". Им присвоены кода ТН ВЭД ТС 2709 00 "Нефть сырая и нефтепродукты

сырые, полученные из битуминозных пород" и 2710 "Нефть и

нефтепродукты, полученные из битуминозных пород, кроме сырых; продукты, в

другом месте не поименованные или не включенные, содержащие 70 мас. % или более

нефти или нефтепродуктов, полученных из битуминозных пород, причем эти

нефтепродукты являются основными составляющими продуктов; отработанные

нефтепродукты".

Основным методом контроля экспорта нефти и нефтепродуктов является

таможенный контроль. При таможенном контроле уполномоченное должностное лицо

таможенного органа вправе принять решение о таможенной экспертизе, которая

проводится в соответствии с ТК ТС, решениями Комиссии Таможенного союза,

Федеральном законом от 27.11.2010 №311-ФЗ "О таможенном регулировании в

Российской Федерации". В целях повышения эффективности осуществления

таможенного контроля над вывозом нефти и нефтепродуктов через таможенную

границу Российской Федерации таможенными органами разрабатывается

соответствующие положения, стандарты, регламенты, в которых четко обозначен

порядок погрузки, хранения, перемещения, убытия товара.

Таможенное оформление нефти и нефтепродуктов представляет собой

юридическое оформление всех действий, осуществляемых при перемещении товаров

через таможенную границу.

При учете данного положения производится юридическое оформление бумаг

связанная с таможенными перевозками из одной страны в другую (ввоз, вывоз) при

вступлении в таможенную зону ТС.

На данный момент используются следующие методы таможенного оформления при

международных грузоперевозках:

документальное тарифное оформление международных грузоперевозок и

таможенного контроля по перевозке товаров и транспорта, для защиты интересов

страны в выявлении незаконных грузоперевозок и их ликвидации;

применение мер нетарифного регулирования грузоперевозок декларантами и

изъятие незаконного товара при незаконных грузоперевозках;

проверка документов, а также личный досмотр и осмотр вывозимого товара за

границу страны.

Таможенный досмотр нефти и нефтепродуктов должен осуществляться

исключительно в соответствии с Таможенным кодексом и законодательными правовыми

актами регламентирующими контроль таможенной деятельности. Таможенные органы

обязаны предъявить необходимые документы при таможенном досмотре для

осуществления законности таможенной проверки.

Таможенное оформление нефти и нефтепродуктов производится декларантом

либо таможенным представителем, действующим от имени и по поручению декларанта.

Таможенный досмотр нефти и нефтепродуктов и оформление документов

производится исключительно в специальном месте для проведения досмотра, в

соответствии с нормативно правовыми актами.

В связи с определенными обстоятельствами таможенный досмотр может

производиться в неспециализированных местах. Данное положение регламентировано

в ТК ТС.

Несколько лет тому назад торговля ГСМ - горюче смазочными материалами,

была приоритетным направлением торговли в узком круге предприятий и

организаций, но уже сейчас, с учетом 100 % ликвидности и высокой

рентабельности, множество предприятий и организаций были вовлечены в этот процесс.

Большая часть отечественных производителей по добыче нефти, реализуют

продажу своей продукции на экспорт. В целях оптимизации процесса реализации

таможенного оформления на экспорт нефти и нефтепродуктов заключается договор

поручения или договор комиссии. Согласно ст. 971 ГК РФ по договору поручения

одна сторона (поверенный) обязуется от имени и за счет другой стороны

(доверителя) совершить определенные юридические действия, в связи с которыми

определяется возможность экспорта нефти и нефтепродуктов, а также условия

налогообложения и установление пошлин на таможенное оформление и

транспортировку за пределы территории Российской Федерации.

В отношении договора ст. 990 ГК РФ определено, что одна сторона

(комиссионер) по отношении к другой стороне (коминтент) обязуется совершить

одну или несколько сделок, в отношении транспортировки нефти и нефтепродуктов,

со своей стороны, но за счет стороны комитента. Но при данном обстоятельстве,

посредник или комиссионер, не получает права на нефть или нефтяные продукты,

поскольку при передачи собственности на нефть или нефтяные продукты, права

остаются у производителя. Передача права на собственность нефти или нефтяных

продуктов становится возможным только при оформлении иностранным лицом, в

данном случае, покупателем, специального свидетельства. Таможенное оформление

налагается вычетами только в том случае, если покупатель официально

регистрирует в налоговом учреждении свидетельство о том, что ему передаются

права на собственность нефти или нефтяных продуктов.

Согласно ст. 182 НК, налоговыми пошлинами акцизами признаются следующие

операции с нефтепродуктами:

) Оприходование организацией или индивидуальным предпринимателем, не

имеющим свидетельства, нефтепродуктов, самостоятельно произведенных из

собственного сырья и материалов, получение нефтепродуктов в собственность в

счет оплаты услуг по производству нефтепродуктов и давальческого сырья и

материалов.

) Получение нефтепродуктов организацией или индивидуальным

предпринимателем, имеющим свидетельство, а именно:

приобретение нефтепродуктов в собственность;

оприходование нефтепродуктов, полученных в счет оплаты услуг по их

производству из давальческого сырья и материалов (в том числе подакцизных

продуктов);

оприходование подакцизных нефтепродуктов, самостоятельно произведенных из

собственного сырья и материалов;

получение собственником сырья и материалов нефтепродуктов, произведенного

из этого сырья и материалов на основании договора о переработке.

) Передача организацией или индивидуальным предпринимателем

нефтепродуктов, произведенных из давальческого сырья и материалов, собственнику

этого сырья и материалов, не имеющему свидетельства. Передача нефтепродуктов

иному лицу по поручению собственника приравнивается передача нефтепродуктов

собственнику.

Согласно ст. 183 НК РФ п.4 не подлежат налогообложению следующие

операции, производимые с нефтью и нефтепродуктами, в дальнейшим помещенные по

таможенный режим экспорта:

приобретение нефтепродуктов в собственность;

получение собственником сырья и материалов нефтепродуктов, произведенных

из этого сырья и материалов на основании договора переработки;

передача организацией или индивидуальным предпринимателем нефтепродуктов,

произведенных из давальческого сырья и материалов, собственнику этого сырья и

материалов, не имеющему свидетельства;

оприходование налогоплательщиком нефтепродуктов, самостоятельно

произведенных из собственного сырья и материалов, получение нефтепродуктов в

собственность в счет оплаты услуг по производству из давальческого сырья и

материалов.

Перечень необходимой документации для осуществления таможенного досмотра

при международных перевозках устанавливается исполнительным органом

законодательной власти.

При таможенном досмотре и оформлении существует необходимый,

установленный законодательством, перечень документов:

транспортные (перевозочные) документы - коносамент, накладная или иные

документы, подтверждающие наличие и содержание договора перевозки товаров и

сопровождающие товары, и транспортные средства при международных перевозках;

коммерческие документы - счет-фактура (инвойс), отгрузочные и упаковочные

листы и иные документы, которые используются в соответствии с международными

договорами РФ, законодательством РФ или обычаями делового оборота при

осуществлении внешнеторговой и иной деятельности и которые в силу закона,

соглашения сторон или обычаев делового оборота используются для подтверждения

совершения сделок, связанных с перемещением товаров через таможенную границу;

таможенные документы - документы, составляемые исключительно для

таможенных целей. Среди таких документов особое место занимает таможенная

декларация - документ по установленной форме, в котором указываются сведения,

необходимые для представления в таможенный орган в соответствии с ТК ТС.

Операции по осуществлению таможенного досмотра осуществляются в

соответствии с действующим законодательством страны по требованию декларанта

или исполнительного лица, являющегося его официальным представителем.

Таможенное оформление во всех случаях сопряжено с совершением таможенных

операций, то есть отдельных действий в отношении товаров и транспортных

средств, в соответствии с ТК ТС.

Таможенный досмотр и все таможенные процедуры по осмотру нефти и

нефтепродуктов и перевозимого транспорта, осуществляется в специально

оборудованных зонах таможенного контроля в соответствии с ТК ТС и действующим

законодательством страны. Пропуск лиц, участвующих в грузоперевозках в зону

таможенного контроля строго запрещен.

Понятия "декларирование товаров" ТК ТС не определено, вместе с

тем, исходя из положений главы 14 ТК ТС, можно сделать однозначный вывод, что

декларирование товаров представляет собой таможенную операцию, содержание

которой составляет заявление таможенному органу сведений о товарах, об их

таможенной процедуреиных и иных сведений, необходимых для таможенных целей при

перемещении товаров через таможенную границу ТС, изменении в отношении них

таможенной процедуры, а также в иных случаях, установленных ТК ТС.

В соответствии с данным положением, все международные грузоперевозки и

вывоз транспорта за границу должны пройти все ступени таможенного досмотра, в

соответствии с действующим законодательством страны.

Государственное регулирование - это совокупность используемых

государственными органами и службами форм, методов и инструментов воздействия

на экономические отношения между странами в соответствии с национальными и

государственными интересами. [22, с. 36]

Следует отметить, что функциональная составляющая контроля таможенной

стоимости нефти и нефтепродуктов определяется последовательностью

осуществляемых уполномоченным должностным лицом таможенного органа действий

(независимо от метода определения таможенной стоимости) и раскрывается в

правовом содержании процедуры проверки правильности определения таможенной

стоимости: [43, с. 16].

) проверка наличия документов, подтверждающих заявленную таможенную

стоимость товаров.

Декларант, в соответствии со ст. 98 ТК ТС, обязан представлять таможенным

органам документы и сведения, необходимые для проведения таможенного контроля.

Количество и содержание представляемой документации при декларировании

таможенной стоимости нефти и нефтепродуктов во многом зависит от особенностей,

обусловленных конкретной поставкой товаров, а также метода определения

таможенной стоимости товаров. Примерный перечень документов определен в

Приложении №1 к Порядку декларирования таможенной стоимости товаров,

утвержденному Решением Комиссии Таможенного союза от 20.10.2010 г. №376 "О

порядках декларирования, контроля и корректировки таможенной стоимости

товаров".

) проверка декларации таможенной стоимости (далее - ДТС) (в случаях,

когда она заполняется), которая включает в себя следующие действия:

проверку полноты и правильности заполнения граф ДТС в соответствии с

установленным порядком;

проверку соответствия информации, содержащейся в ДТС, сведениям,

указанным в документах и в декларации на товары.

Декларация таможенной стоимости представляет собой документ установленной

законом формы для заявления сведений о таможенной стоимости, которая

заполняется декларантом или таможенным представителем и является неотъемлемой

частью декларации на товары.

) проверка правильности применения участником ВЭД метода определения

таможенной стоимости товаров, которая включает в себя следующие действия:

проверку соответствия выбранного метода виду и условиям

внешнеэкономической сделки;

проверку соблюдения условий применения метода.

) проверка правильности определения декларантом (таможенным

представителем) структуры заявленной таможенной стоимости, которая включает в

себя следующие действия:

проверку правильности определения основы для определения таможенной

стоимости;

проверку полноты включения компонентов в основу для определения

таможенной стоимости оцениваемых товаров и правильности их количественного

определения;

проверку обоснованности заявленных декларантом (таможенным представителем)

вычетов из основы для определения таможенной стоимости и правильности их

количественного определения;

Специфика формирования структуры таможенной стоимости нефти и

нефтепродуктов обусловлена необходимостью учета совокупности многообразных

параметров (направление перемещения, используемый транспорт, переход права

собственности и риска ответственности за товар, условия оплаты и др.), влияющих

на конечную величину таможенной стоимости. Также при оформлении таможенной

стоимости нефти и нефтепродуктов, существенным фактором является

международно-политическая обстановка, поскольку возможность применения санкций

со стороны Евросоюза и Запада, существенным образом влияет на вариацию цен на

экспорт нефти и нефтепродуктов. Данные параметры зачастую выходят за рамки

внешнеторгового договора.

) проверка документального подтверждения заявленной таможенной стоимости

и всех ее компонентов (дополнительных начислений и вычетов), включая проверку

соответствия сведений, указанных в представленных документах.

Заявляемые декларантом сведения о каждом элементе таможенной стоимости

нефти и нефтепродуктов должны основываться на достоверной, количественно

определяемой и документально подтвержденной информации. Должностным лицом

таможенным органом проверяется правильность заполнения и оформления документов.

Представленные документы также оценивается на предмет отсутствия

противоречивости содержащихся в них сведений, как между собой, так и с данными,

полученными из других источников, и достаточности для принятия обоснованного

решения по таможенной стоимости товаров.

) оценку достоверности заявленной декларантом таможенной стоимости с

использованием системы управления рисками (СУР). [41, с. 128].

Важным элементом таможенного законодательства Таможенного союза с точки

зрения обеспечения прав участников внешнеэкономической деятельности является

нормативное закрепление в Решении Комиссии Таможенного Союза перечня таких

признаков (пункт 11 Порядка контроля таможенной стоимости товаров):

) выявленные с использованием СУР риски недостоверного декларирования

таможенной стоимости товаров;

) установленные в результате контроля несоответствия сведений, влияющих

на таможенную стоимость товаров, в документах, представленных декларантом

(таможенным представителем);

) более низкие цены декларируемых товаров по сравнению с ценой на

идентичные или однородные товары при сопоставимых условиях их ввоза по

информации иностранных производителей;

) более низкие цены декларируемых товаров по сравнению с ценами на

идентичные или однородные товары по данным аукционов, биржевых торгов

(котировок), ценовых каталогов;

) более низкие цены декларируемых товаров по сравнению с ценой

компонентов (в том числе, сырьевых), из которых изготовлены ввозимые товары;

) наличие взаимосвязи продавца и покупателя в сочетании с низкими ценами

декларируемых товаров, дающие основания полагать согласно информации, имеющейся

в распоряжении таможенного органа, о влиянии взаимосвязи на цену, фактически

уплаченную или подлежащую уплате за товары;

) наличие оснований полагать, что не соблюдена структура таможенной

стоимости (например, не учтены либо учтены не в полном объеме лицензионные и

иные подобные платежи за использование объектов интеллектуальной собственности,

транспортные расходы, расходы на страхование и т.п.).

Решение таможенного органа должно быть обоснованным и содержать перечень

конкретных признаков, указывающих на то, что сведения о таможенной стоимости

нефти и нефтепродуктов могут являться недостоверными либо заявленные сведения

должным образом не подтверждены. Следовательно, выявление при осуществлении

контроля таможенной стоимости таможенным органом указанных признаков является

юридическим фактом, который создает соответствующие правовые предпосылки для

принятия таможенным органом решения о проведении дополнительной проверки, для

осуществления дополнительных контрольных мер.

Вышеназванные признаки не могут рассматриваться в качестве факта

недостоверности заявленных сведений либо обстоятельства, препятствующих

применению выбранного декларантом (таможенным представителем) метода,

безотлагательного основания для несогласия таможенного органа с заявленной

таможенной стоимостью. В данном случае производятся обязательные корректировки

по установлению реальной таможенной стоимости товара подлежащего таможенной

перевозке, без установления конкретных причин (дополнительных обстоятельств и

условий, связанных с поставкой товаров), повлиявших в конечном итоге на

формирование таможенной стоимости декларируемых товаров. По этой причине

требуется проведение целого комплекса проверочных мероприятий. Контроль

таможенной стоимости и установление реальной стоимости товаров - это длительный

процесс установления точной стоимости перевозимого товара или транспорта [23,

с. 78].

В рамках проведения дополнительной проверки заявленной таможенной

стоимости товаров таможенный орган уполномочен:

) запрашивать у декларанта дополнительные документы и сведения для

подтверждения заявленной таможенной стоимости нефти и нефтепродуктов и

установить срок достаточный для их представления. Запрос должен осуществляться

с учетом специфики внешнеэкономической сделки, обстоятельств, подлежащих

уточнению, и содержать конкретный перечень документов, позволяющих разрешить

спорные вопросы.

При этом декларант обязан представить запрашиваемые таможенным органом

дополнительные документы и сведения, либо предоставить в письменной форме

объяснение причин, по которым они не могут быть представлены. Отказ декларанта

от предоставления объяснений и документов, обосновывающих заявленную им

таможенную стоимость, при отсутствии объективных препятствий к их представлению

следует рассматривать, согласно п. 5 Постановления Пленума ВАС №29, как

невыполнение условия о ее документальном подтверждении и достоверности,

влекущее исключение использования основного метода определения таможенной стоимости

товара.

) Осуществлять сбор и анализ дополнительной информации о стоимости

товаров, идентичных или однородных оцениваемым товарам с учетом имеющихся у

таможенного органа возможностей, включая направление запросов в государственные

органы и иные организации. Назначить, при необходимости, таможенную экспертизу

товаров, документов.

Недостоверность сведений о таможенной стоимости нефти и нефтепродуктов

может заключаться в их необоснованном расхождении с аналогичными сведениями в

других документах (банковских, таможенных, коммерческих, транспортных),

выражающих содержание рассматриваемой поставки товаров.

Несмотря на то, что складывающиеся между таможенными органами и

участниками ВЭД отношения имеют государственно-властный характер и изначально

предполагают юридическое неравенство субъектов контрольных правоотношений,

участник внешнеэкономической деятельности имеет достаточно широкие права:

) получать информацию о принятых таможенным органом в процессе контроля

таможенной стоимости нефти и нефтепродуктов решениях.

Любое решение таможенного органа относительно таможенной стоимости нефти

и нефтепродуктов, так или иначе, затрагивает права и законные интересы лица,

декларирующего товары. В этой связи, таможенный орган обязан документально, с

учетом каждого выявленного обстоятельства, аргументировать принятое им решение

и предоставлять соответствующую информацию лицу, в отношении которого такое

решение принято. Данное право участника ВЭД является важным фактором

обеспечения законности решений, принимаемых таможенным органом.

) Доказывать правомерность использования избранного им метода определения

таможенной стоимости товаров и достоверность представленных им документов и

сведений.

Данное право тесно коррелирует с обязанностью декларанта о представлении

запрошенных таможенным органом необходимых документов и сведений. Вместе с тем,

участник ВЭД может располагать информацией, подтверждающей заявленную

таможенную стоимость, но данные сведения не были запрошены таможенным органом.

Будучи заинтересованным в максимальной оптимизации контрольных процедур,

декларант вправе предоставить данную информацию таможенному органу, если

последний ею не обладает.

) Получить товары в пользование (распоряжение) до завершения процедуры

контроля таможенной стоимости.

Процедура принятия окончательного решения по таможенной стоимости нефти и

нефтепродуктов в ряде случаев может выходить за рамки сроков, предусмотренных

для выпуска товара. В этой связи, для устранения возможных скрытых

административных барьеров в международной торговле, декларанту предоставлено

право получить товары в пользование (распоряжение) до завершения процедуры

контроля таможенной стоимости при условии обеспечения уплаты таможенных

платежей. Сумма обеспечения определяется таможенным органом исходя из

наибольшей величины ставок таможенных платежей в отношении ввозимых товаров, на

основании имеющихся сведений у таможенного органа.

) получить консультацию таможенного органа по вопросам таможенной

стоимости товаров.

Таможенное законодательство Таможенное союза также предусматривает

возможность проведения подобных консультаций в порядке, устанавливаемом

законодательством государства соответствующей Стороны. Вместе с тем в

законодательстве Российской Федерации правовой механизм для реализации данной

процедуры не предусмотрен, что является серьезным недостатком. Консультации для

участников ВЭД проводятся лишь в соответствии с административным регламентом

консультирования по вопросам таможенного дела, в рамках которого таможенные

органы бесплатно консультируют заинтересованных лиц по вопросам таможенной

стоимости товаров. [18, с. 48]

.2 Нормативно-правовое регулирование экспорта нефти и нефтепродуктов в

России

В соответствии с Постановлением Правительства Российской Федерации от

31.12.94 №1446 "О вывозе нефти и нефтепродуктов за пределы таможенной

территории Российской Федерации с 1 января 1995 года" (далее Постановление

Правительства), были рассмотрены следующие особенности выдачи лицензии на

помещение нефти под таможенный режим переработки вне таможенной территории:

Помещение нефти под таможенный режим переработки вне таможенной

территории производится в соответствии с Таможенным кодексом Российской

Федерации и нормативными документами, регламентирующими переработку вне

таможенной территории, с учетом особенностей, установленных в настоящем

положении.

Для получения лицензии на переработку нефти вне таможенной территории

предприятие обязано подать письменное заявление по установленной форме

(приложение 1) в таможню, в зоне деятельности которой оно зарегистрировано.

Одновременно с заявлением представляются разрешение Минтопэнерго России

на вывоз нефти на переработку с экспортным заключением департамента

нефтепереработки о нормах выхода продуктов переработки (с указанием объемов и

страны - переработчика), выданное на основании баланса, согласованного с

Минэкономики России.

Таможенное оформление (таможенная очистка, декларирование груза) -

выполнение необходимых формальностей, возникающих в связи с перемещением через

таможенную границу товаров и транспортных средств, а также в случае смены

таможенной процедуры.

Таможенное оформление включает:

Предъявление таможенному органу товаросопроводительных, разрешительных

документов, таможенной декларации и декларируемых товаров, уплату таможенных

платежей.

Таможенное оформление является необходимым условием при пересечении

таможенной границы или смене таможенной процедуры.

Таможенное оформление состоит из пяти этапов:

. Приём, регистрация и учёт декларации на товары

. Контроль правильности определения кода ТНВЭД и соблюдения правил

нетарифного регулирования

. Валютный контроль и контроль правильности определения таможенной

стоимости

. Проверка правильности прохождения таможенных платежей

. Таможенный контроль товаров и транспортных средств

Далее следует выпуск товара.

При перемещении товаров через границу применяется универсальный способ

классификации товаров ТН ВЭД (товарная номенклатура внешнеэкономической

деятельности)

Лицам, подавшим заявление, может быть отказано в выдаче лицензии на вывоз

нефти для переработки в случаях, когда:

не представлены или не полностью представлены документы, указанные в

настоящем разделе;

документы оформлены неправильно или не полностью;

заявитель привлекался в течение года, предшествующего дню подачи

заявлений, к ответственности за нарушение таможенных правил при применении

режимов переработки;

в других случаях, определяемых законодательством Российской Федерации, в

том числе, если по заключению Минэкономики России такая переработка может

нанести ущерб экономике Российской Федерации.

Лицензия на вывоз нефти для переработки составляется и регистрируется

таможней в трех экземплярах (приложение 2).

При этом:

1-й экземпляр остается в таможне для контроля,

2-й экземпляр выдается заявителю,

3-й экземпляр высылается в отдел таможенных режимов Управления

организации таможенного контроля России.

Также данное положение регламентирует следующие принципы таможенного

оформления при вывозе нефти на переработку, а также Особенности таможенного

оформления продуктов переработки:

- Таможенное оформление нефти осуществляется таможней, выдавшей лицензию.

Необходимым условием таможенного оформления нефти является наличие

письменного разрешения Минтопэнерго России на включение партии нефти в график

прокачки АК "Транснефти" на следующий месяц.

При вывозе нефть подлежит обложению вывозными таможенными пошлинами.

Нефть может быть условно выпущена в режиме переработки вне таможенной

территории с освобождением от обложения вывозными таможенными пошлинами в

случаях, установленных нормативными документами России.

Срок возврата продуктов переработки нефти не может быть более 6 месяцев

со дня таможенного оформления очередной партии нефти.

Продукты переработки нефти не могут быть оставлены на таможенной

территории страны - переработчика либо вывезены в любое иное государство, за

исключением случаев, оговоренных межправительственными соглашениями.

В случае таможенного оформления продуктов переработки нефти в зоне

деятельности других таможен оформляется дополнение к лицензии произвольной

формы, где указываются:

таможня, в зоне которой будут оформляться ввезенные продукты переработки;

организация, получившая лицензию;

номер экспортной ГТД партии нефти, по которой происходит ввоз продуктов

переработки в Российскую Федерацию;

коды продуктов переработки, которые могут быть оформлены в зоне

деятельности указанной таможни, по ТН ВЭД, соответственно, их количество и

таможенная стоимость.

Дополнение к лицензии заполняется в двух экземплярах, заверенных подписью

уполномоченного должностного лица таможни и печатью таможни, выдавшей лицензию.

При этом:

1-й экземпляр дополнения остается в таможне, выдавшей лицензию, и

хранится с лицензией для контроля;

2-й экземпляр дополнения выдается заявителю для представления в таможню,

в зоне деятельности которой будут оформляться продукты переработки.

Изменение таможенного режима переработки вне таможенной территории в

отношении нефти, вывезенной за пределы таможенной территории Российской

Федерации, на таможенный режим экспорта возможно лишь при наличии

соответствующего разрешения по письменному заявлению лица, получившего

лицензию, согласованному с Минтопэнерго России.

Возврат сумм вывозных таможенных пошлин, уплаченных за

нефть, вывезенную на переработку, осуществляется после выпуска всех продуктов

переработки для свободного обращения на таможенной территории Российской

Федерации в валюте уплаты, если выполнены все условия, определенные лицензией

на переработку.

При этом возврат вывозных таможенных пошлин или их

зачет в счет будущих платежей осуществляется таможней на основании письменного

заявления плательщика в месячный срок.

Вывод: Министерство таможенного оформления России организует учет

поставки нефти на переработку вне таможенной территории Российской Федерации и

возврата нефтепродуктов и ежеквартально сообщает эти данные Минтопэнерго России

и Минэкономики России, в оперативном порядке в соответствии со специально

утвержденными стандартами и порядками, регламентированными таможенным

законодательством России.

.3 Влияние антироссийской санкционной политики западных стран на экспорт

нефти и нефтепродуктов

Эксперты признают, что вероятность обострения геополитических рисков

остается крайне высокой. "Главный риск - усиление санкций. Кроме того, мы

оцениваем негативный потенциал воздействия возможных налоговых новаций на ВВП в

0,5%".

Расширение санкций возможно по трем направлениям. Первое -

распространение финансовых ограничений на всю экономику и на весь частный

сектор. Второе - падение газового экспорта на 25 и 50%. Третье - аналогичное по

масштабу сокращение экспорта нефти (см. таблицу).

Усиление только финансовых санкций приведет к корректировке базового

прогноза ВВП на -3 процентных пункта, сценарий, предполагающий падение газового

экспорта на 50%, - на -2,2 п.п. Причем эффект может быть кумулятивным. Так,

финансовые санкции в совокупности с сокращением экспорта нефти и газа на 25% приведут

к падению ВВП в 2015 году на 5,9%, если же сокращение экспорта составит 50%, то

на 8%.

Весной этого года, когда Запад обсуждал возможность введения масштабных

санкций против России, Минэкономразвития разработало "шоковый"

сценарий развития экономики, который был засекречен. Источник в

финансово-экономическом блоке рассказывал РБК, что ведомство в нем закладывало

снижение экспорта газа примерно на 50%.

Кроме того, когда первые санкции в отношении России были только

объявлены, но еще не вступили в силу, в правительстве была создана неформальная

рабочая группа, которая разработала несколько возможных сценариев развития

ситуации с введением санкций, включая технологические, экономические,

политические и энергетические, говорит источник, знакомый с ходом подготовки

сценариев. По его словам, каждый сценарий имел набор контрмер. При их

разработке изучался опыт санкций, особенно в отношении Кубы, Ирана, Китая,

Союзной Республики Югославии.

В качестве одного из сценариев рассматривалось стопроцентное прекращение

экспорта газа и нефти из России и полное закрытие доступа российских компаний к

зарубежному финансированию, а также массовые визовые и экономические санкции в

отношении российских чиновников и бизнесменов. По словам собеседника РБК, по

всем сценариям Россия сможет переключиться на альтернативные рынки капитала,

каналы экспорта и импорта "без тотальных потерь", под которыми он

подразумевает "риски потерь субъектов, которых могли бы затронуть

санкции". В некоторых случаях санкции становились возможностью для

развития собственной экономики.

Несмотря на итоги минской встречи, Россия готова к любому развитию

событий и с учетом поведения наших западных партнеров не отказывается ни от

одного из сценариев.

Падение экспорта нефти на 50% вызовет гораздо более серьезные

последствия, чем предполагают аналитики "Ренессанс Капитала" (-4,5

п.п.). Достаточно вспомнить кризисные годы, когда цена на нефть существенно

снизилась, тогда падение ВВП составило почти 8%.

Предположительно геополитическая ситуация нормализуется через 6-12

месяцев.

В Центре развития ВШЭ разработали два сценария, по которым может

развиваться российская экономика. Согласно базовому прогнозу, учитывающему

введение налога с продаж и ослабление санкций, в 2015 году рост ВВП составит

0,8%. "По второму сценарию ВВП сокращается на 2%, мы предполагаем, что это

может произойти из-за снижения темпов роста сырьевого экспорта".

Санкции на таможенное оформление и экспорт нефти со

стороны США проявились в том, что на текущий момент миллиардер Сорос обратился

с заявлением в Вашингтон с просьбой о продажи стратегического запаса нефти,

составляющей 700 млн. баррелей запаса нефти. При ежедневном мировом потреблении

в 90 млн. баррелей обширная интервенция из американских запасов, возможно,

снизить стоимость нефти на мировых рынках примерно на 10-12 долларов за

баррель. Потери России по таким расчетам будут весьма ощутимыми. Примерно 40

млрд. долларов. Так, в конце 1980-х гг. резкое снижение цен на нефть серьезно

отразилось на СССР. Как считал известный экономист Егор Гайдар, потеря 2 млрд.

долларов, примерно 25 млрд. по нынешнему курсу, фактически развалила Советский

Союз. Ввиду того, что США начало продавать свои нефтяные запасы, цены на

Российскую нефть должны были упасть, но даже такое действие со стороны США не

сильно подорвало цены на Российскую нефть и нефтепродукты.

В цене на нефть значительная доля спекулятивной

составляющей. Этот финансовый пузырь является источником дохода для очень

многих в мире. Любое снижение цены на топливо может привести к его разрыву.

Повторится в еще больших масштабах кризис 2008-2009 гг., а в этом никто не

заинтересован. Похоже, что возможности снижения цены на нефть весьма ограничены

и не могут быть эффективным противодействием агрессивным устремлениям России.

Удар гораздо эффективнее нанести не так снижением цен

на нефть и газ, как увеличением конкуренции на рынке. Больше поставщиков,

больший выбор. Отсюда вполне естественным будет уменьшение объемов

энергоресурсов, покупаемых в России.

Уровень поставок нефти и нефтепродуктов, а также их ценовая

характеристика, являются определяющими факторами таможенного оформления,

поскольку повышение цен на нефть влечет за собой более высокий налог на

таможенное оформление. В результате увеличения количества поставщиков нефти и

нефтепродуктов, а также перенасыщенности рынка экспорта нефти, цены на этот тип

товара начинают падать, что влечет за собой сильный экономический урон для

государства. В текущей международной обстановке США не только увеличило

поставки нефти на международный рынок, но и в результате их санкций цены на

таможенное оформление тоже возросли. Соответственно нефтедобыча - это один из

самых высокодоходных внешнеэкономических факторов, влияющих на положение

государства в отношении других стран с позиции экономического роста и уровня

жизни. [18, с. 48]

Для учета и контроля экспорта нефти и нефтепродуктов может быть принято

решение о таможенной экспертизе, которая назначается в целях проверки

достоверных сведений о товаре, заявленных при совершении таможенной операции и

последующей проверки правильности классификации товаров, в соответствии с ТН

ВЭД ТС.

Единая товарная номенклатура внешнеэкономической деятельности таможенного

союза (ТН ВЭД ТС) применяется в целях таможенно-тарифного, таможенно-правого и

нетарифного регулирования внешнеторговой деятельности, ведения таможенной

статистики. Об этом сказано в статье 50 Таможенного кодекса ТС.

Утверждается товарная номенклатура Комиссией Таможенного союза. Она

необходима для классификации товаров при их декларировании (ст. 51, 52

Таможенного кодекса ТС). Коды товаров по ТН ВЭД ТС, указанные в коммерческих,

транспортных и других документах, не являются обязательными для их

классификации.

От определения кода товара по ТН ВЭД (то есть от конечной товарной

позиции) зависит величина ставки таможенной пошлины.

Товарная номенклатура используется, когда устанавливаются меры

государственного регулирования внешнеторговой деятельности, в том числе

нетарифные. Кроме того, ТН ВЭД является основой ведения таможенной статистики,

которая позволяет проводить анализ внешнеторгового оборота и на его основе

разрабатывать перспективные мероприятия таможенной и внешнеторговой политики.

Проведение таможенной экспертизы законодательно закреплено в гл. 20

"Таможенная экспертиза при проведении таможенного контроля" ТК ТС, в

ст. 172-173 Федерального закона от 27.11.2010 №311-ФЗ "О таможенном

регулировании в Российской Федерации", в Решении Комиссии Таможенного

союза от 20.05.2010 №258 "О порядке проведения таможенной экспертизы при

проведении таможенного контроля". Также разработаны Методические

рекомендации по взаимодействию между таможенными органами Северо-Западного

таможенного управления и Экспертно-криминалистическими службами - региональными

филиалами Центрального экспертно-криминалистического таможенного управления при

назначении и проведении таможенных экспертиз. Существует несколько видов

таможенных экспертиз: идентификационная, товароведческая, материаловедческая,

технологическая, криминалистическая, экспертиза наркотических, психотропных и

сильнодействующих веществ, а также их прекурсоров; экспертиза товаров,

содержащих объекты интеллектуальной собственности.

Уполномоченное должностное лицо таможенного органа (таможенный эксперт)

принимает решение о назначении таможенной экспертизы в письменной форме

(Приложение 8). В решении указываются основания и цель проведения таможенной

экспертизы; наименование таможенного органа, где проводиться экспертиза;

вопросы, поставленные перед таможенным экспертом и перечень материалов,

предоставленных в его распоряжение; срок проведения таможенной экспертизы; дата

предоставления заключения таможенного эксперта в таможенный орган.

При проведении исследования для контроля правильности классификации в

соответствии с ТН ВЭД ТС нефтепродуктов (код 2710 ТН ВЭД ТС) в компетенцию

таможенного эксперта входят следующие вопросы:

. Определить физико-химические показатели, необходимы для

классификации.

. Идентифицировать товар в соответствии с текстом подсубпозиции и

Примечаниям к группе 27 ТН ВЭД ТС.

. Определить назначение и возможную область применения товара.

При необходимости перечень вопросов может быть дополнен по решению

таможенного органа.

Срок проведения таможенной экспертизы при проведении таможенного контроля

не должен превышать 20 рабочих дней со дня принятия таможенным экспертом

материалов к производству. Срок может продлеваться с письменного разрешения

начальника (заместителя начальника) таможенного органа, проводящего таможенную

экспертизу, с указанием причин такого продления на срок, необходимый для

проведения экспертизы.

Специальные уполномоченные лица, для установления точного результата

экспертной проверки, отбирают пробы и образцы товаров в минимальных

количествах. На каждый тип экспортируемого товара существует определенные

показатели взятия проб для экспертной оценки. Для нефти и нефтепродуктов

количество, объем и размеры проб (образцов) составляет 3 емкости, не менее 2

литров каждая.

По окончанию таможенной экспертизы оформляется заключение таможенного

эксперта в письменной форме. В заключении указываются: место, дата и время

начала и завершения проведения таможенной экспертизы; основание для проведения

таможенной экспертизы; фамилия, имя, отчество и квалификация таможенного

эксперта; вопросы, поставленные перед таможенным экспертом; содержание и

результаты исследований с указанием примененных методов, использованных

приборов и оборудования, оценка результатов исследований, выводы по

поставленным вопросам и их обоснование.

Для достижения большей эффективности при таможенном досмотре и экспертной

оценки товаров, экспортируемых за территорию Российской Федерации, таможенными

органами разрабатываются соответствующие положения, стандарты и регламенты.

Данные положения рассматривают экспертную оценку проверки экспортируемых

товаров каждого типа и устанавливаются в соответствии с государственными

стандартами таможенного союза.

При экспорте нефти за территорию Российской Федерации специальное

уполномоченное лицо ведет учет нефти и нефтепродуктов, помещенных в

танкер-накопитель, а также нефтепродуктов, не находящихся под таможенным

контролем, предназначенных для бункеровки судов, без последующего вывоза их с

таможенной территории Российской Федерации и бункеровки судов с последующим

вывозом их с таможенной территории Российской Федерации в режиме перемещения

припасов, либо использования для нужд самого танкера-накопителя. Передача

информации о таможенном досмотре и учете нефти и нефтепродуктов, как аналогично

и других экспортируемых товаров, ведется посредством передачи данных по

электронной почте из сети Интернет через шлюз ФТС, при последующем занесении в

Реестр поступления и отгрузки товаров. Формат передачи данных содержит сведения

о наименовании товара, размещенного на танкере-накопителе, его количестве,

номерах ГТД и коносаментов (морских накладных), по которым товар прибыл на

танкер-накопитель. [40, с. 24]

До прибытия танкера-шатла для выгрузки товаров на танкер-накопитель на

таможенной зоне, специальное уполномоченное лицо составляет "План грузовых

операций на танкере-накопителе", который подаётся не позднее, чем за сутки

до начала операций по перегрузке. После таможенной проверки товаров,

специальное уполномоченное лицо ставит личный номерной штамп, подтверждающий

разрешение осуществления погрузки.

Специальное уполномоченное лицо, в течение суток после помещения нефти и

нефтепродуктов в зону таможенного контроля, предоставляет должностному лицу

т/п. документы, по которым производилось перемещение товаров, находящихся под

таможенным контролем, через границы зоны таможенного контроля (экземпляры

таможенных деклараций коносаменты (морские накладные) на доставленный товар),

составленные в месте погрузки товара.

Одновременно специальное уполномоченное лицо, предоставляет данные

таможенной экспертизы.

До начала отгрузки товара с танкера-накопителя, на танкер-отвозчик,

специальное уполномоченное лицо, предоставляет должностному лицу

соответствующие документы.

Должностное лицо т, оформляющее отход танкера-отвозчика, производит

сверку данных в представленных документах, с данными, заявленными в

транспортных документах перевозчика. После проведения сверки, должностными

лицами производится оформление отхода танкера-отвозчика.

При принятии положительного решения о возможности выпуска товара за

пределы таможенной территории РФ, должностное лицо проставляет в грузовых и

транспортных документах перевозчика (танкера-отвозчика) штамп "Выпуск

разрешен", дату и заверяет его подписью и оттиском личной номерной печати.

Глава 2. Анализ таможенного оформления нефти и нефтепродуктов в условиях

антироссийской санкционной политики западных стран

.1 Обложение вывозными таможенными пошлинами нефти и нефтепродуктов

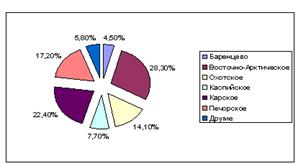

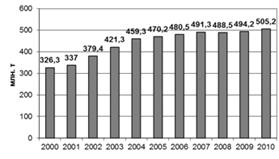

Экспорт нефти и нефтяного оборудования играет одну из самых основных

ролей в экономике России: в 2011 году Россия осуществило глобальную поставку

топливно-энергетических ресурсов в страны дальнего зарубежья, что составило

основной стоимостной объем в размере (52,9%), экспорта сырой нефти.

Примечание. В 2011 году Российская Федерация нарастила добычу нефти на

1,23 процента по сравнению с 2010 годом - до 511,432 млн. тонн.

Еще какое-то время назад было сложно представить, что экспорт нефти будет

играть очень большую роль в политической, экономической и международной

обстановке в стране, поскольку первая в мире скважина была пробурена Россией

лишь во второй половине XIX века: в 1846 году на Каспии, близ Баку, в те времена

являвшегося частью Российской империи.

Демонополизация и приватизация нефтяной отрасли в России за последние

двадцать лет привели к созданию крупных вертикально интегрированных нефтяных

компаний, каждая из которых занимается полным циклом добычи и переработки

нефти. Именно эти компании сегодня определяют лицо нефтяной отрасли,

осуществляя реализацию нефти на внутренним рынке, а также ее экспорт.

При транспортировке нефти и нефтепродуктов за территорию Российской

Федерации эти товары подвергаются таможенному досмотру и налагаются таможенными

пошлинами. В некоторых случаях возможны проблемы связанные с соотнесением этих

товаров с кодами ТН ВЭД ТС. Код ТН ВЭД ТС определяет, какие ставки пошлин будут

применяться к этому товару при перемещении через таможенную границу Российской

Федерации.

Ставки вывозных таможенных пошлин на нефть и нефтепродукты

устанавливаются Постановлением Правительства Российской Федерации ежемесячно и

напрямую зависят от международной экономико-политической обстановки, а также от

экспортных цен на нефть и уровня рубля, применительно для Российской Федерации.

Таможенный контроль является обязательной процедурой при экспорте нефти и

нефтепродуктов. Таможенная экспертиза проводится в соответствии с ТК ТС при

решении Комиссии Таможенного союза и Федеральном законом от 27.11.2010 №311-ФЗ

"О таможенном регулировании в Российской Федерации".

В течение последних 15ти лет Россия снова стала удерживать лидерскую

позицию на международном рынке экспорта нефти и нефтяных продуктов. На данный

момент Россия занимает 2е место по уровню транспортировки нефти и нефтяных

продуктов, после Саудовской Аравии. В процентном соотношении, Россия

обеспечивает 12% мировой торговли экспортируемой нефти и нефтяных продуктов (В

соответствии с распоряжением Правительства Российской Федерации от 13 ноября

2009 года №1715-р "Об утверждении Энергетической стратегии России на

период до 2030 года").

Таможенный союз, действующий с 2010 года, регулирует общие рынки нефти и

нефтепродуктов между странами входящими в его состав: Российской Федерацией,

Республикой Беларусь и Республикой Казахстан и представляет собой один из

важнейших интеграционных процессов в отношениях вышеперечисленных стран,

способствующий расширению рынков сбыта, снятию таможенных барьеров и т.д.

Рассмотрим основной механизм и основные проблемы, связанные с

установление таможенных пошлин на экспортируемую нефть и нефтепродукты.

Одним из условий при экспорте нефти и нефтяных продуктов, является уплата

таможенных пошлин - то есть, платежей, устанавливаемых Таможенным союзом в

соответствии с объемом транспортируемого товара. [19, с. 73-79]

Правовые основы взимания таможенных платежей, размеры таможенных

платежей, порядок и сроки их уплаты, формы обеспечения уплаты таможенных

платежей в Российской Федерации определяются актами таможенного

законодательства Таможенного союза и нормативными правовыми актами Российской

Федерации. К ним относятся: Таможенный кодекс Таможенного союза (далее - ТК ТС)

(раздел 2 "Таможенные платежи"); международные соглашения, принятые

государствами - участниками Таможенного союза в развитие положений ТК ТС

(Соглашение от 9 декабря 2010 года "О порядке организации, управления,

функционирования и развития общих рынков нефти и нефтепродуктов Республики

Беларусь, Республики Казахстан и Российской Федерации" (далее -

Соглашение) и др.); Закон РФ от 21 мая 1993 года №5003-1 "О таможенном

тарифе" (далее - Закон "О Таможенном тарифе"); иные нормативные

правовые акты, принятые в соответствии с вышеперечисленными документами (Постановление

Правительства РФ от 16 ноября 2006 года №695 "Об утверждении ставок

вывозных таможенных пошлин на нефть сырую и на отдельные категории товаров,

выработанные из нефти, вывозимые с территории Российской Федерации за пределы

государств - участников соглашений о Таможенном союзе, и о признании

утратившими силу некоторых актов Правительства Российской Федерации"

(далее - Постановление Правительства РФ №695) и др.).

Вывозная пошлина - это один из видов платежей осуществляющихся

экспортером при транспортировке нефти и нефтяных продуктов, а также любых

других товаров, за границу Российской Федерации.

Базовой основой наложения таможенной пошлины на экспортируемую нефть и

нефтяное оборудование и нефтепродуктов является их физическая характеристика в

натуральном выражении, а именно масса. Сумма вывозных таможенных пошлин,

подлежащих уплате, определяется путем применения базы для исчисления вывозных

таможенных пошлин и соответствующей ставки вывозных таможенных пошлин.

Ставки таможенных пошлин на экспортируемые товары, а также на нефть и

нефтяные продукты, устанавливаются в соответствии с распоряжением правительства

Российской Федерации. Ставки вывозных таможенных пошлин различаются в отношении

нефти сырой и нефтепродуктов (бензин, дизельное топливо, бензол, толуол, мазут

и др.). Ставки вывозных таможенных пошлин на сырую нефть и нефтепродукты,

устанавливаются на срок один календарный месяц (размеры ставок в настоящий

момент указаны в Постановлении Правительства РФ №695).

Согласно ст. 3 Закона "О таможенном тарифе", ставки вывозных

таможенных пошлин на нефть сырую и нефтепродукты устанавливаются Правительством

РФ (в долл. США за тонну) с учетом средней цены на нефть сырую марки

"Юралс" на мировых рынках нефтяного сырья (средиземноморском и

роттердамском) за последний период мониторинга и вводятся в действие с первого

числа календарного месяца, следующего за окончанием периода мониторинга.

Периодом мониторинга цен на сырую нефть на мировых рынках нефтяного сырья

является период с 15-го числа каждого календарного месяца по 14-е число следующего

календарного месяца включительно. Средняя цена на сырую нефть марки

"Юралс", определенная в результате такого мониторинга, публикуется на

официальном сайте Министерства экономического развития РФ ежемесячно в срок не

позднее первого числа календарного месяца, следующего за месяцем окончания

периода мониторинга.

Ставки вывозных таможенных пошлин на нефтепродукты рассчитываются по

формулам, устанавливаемым Правительством РФ (как указано в Постановлении

Правительства РФ от 27 декабря 2010 года №1155 "О расчете ставок вывозных

таможенных пошлин на отдельные категории товаров, выработанных из нефти")

в отношении большинства нефтепродуктов (за исключением сжиженных углеводородных

газов) - в процентном соотношении к ставке вывозной таможенной пошлины на сырую

нефть.

Стоит сказать, что в течение последних 7ми лет таможенные пошлины

устанавливались в большем размере на сырую нефть, по сравнению со ставками на

нефтепродукты. Правительство Российской Федерации в 2004 году резко повысило

ставки на таможенное обложение пошлинами сырой нефти. Одновременно произошло

изменение в механизме установления ставок вывозных таможенных пошлин на

нефтепродукты: сначала вывозные таможенные пошлины на нефтепродукты стали

устанавливаться на уровне примерно 65% от сырой нефти, затем была введена

разница между вывозными таможенными пошлинами на светлые нефтепродукты

(дизельное топливо и др.) и темные нефтепродукты (мазут и др.), составлявшими

до конца 2011 года 67% и 46,7% от сырой нефти соответственно. [18, с. 358]

Таким образом, можно сказать, что на тот период времени таможенные ставки

на вывозимую сырую нефть в отличие от светлых товаров были значительно выше, по

сравнению со ставками на сырую нефть и темные нефтепродукты. Данная ситуация

была интегрирована правительством Российской Федерации с целью стимуляции

вложений нефтяных компаний в модернизацию оборудования и переработку нефти с

тем, чтобы экспорт нефтепродуктов осуществлялся по более низким ставкам. Однако

этого не произошло. Соответственно, можно сказать, что установление таможенных

пошлин на транспортировку нефти и нефтепродуктов, имеет не случайный, а

предварительно рассчитываемый экономический характер.

В результате смоделированной правительством Российской Федерации системы

таможенного обложения пошлинами сырой нефти и нефтепродуктов рос экспортный

показатель мазута, который впоследствии подвергался вторичной переработке на

европейских заводах и вторичному экспорту. Также, учитывалось то, что

разработка нефтяных месторождений на Ямале и в Восточной Сибири не представлялась

доходной, в условиях высоких ставок вывозимых таможенных пошлин на сырую нефть.

Основной ошибкой того времени было то, что государство делала высокие ставки на

таможенные пошлины сырой нефти и нефтепродуктов и в результате добыча и

транспортировка нефти не была рентабельной и субсидировало процессы первичной

переработки нефти. Развитие нефтяной отрасли требовало проведения реформ в

области налогообложения таможенными пошлинами на нефть: повышение нефтедобычи

было возможно только при учете снижения ставок вывозных таможенных пошлин на

экспорт сырой нефти и повышении ставок вывозных таможенных пошлин на экспорт

нефтепродуктов. [19, с. 74]

Правительством РФ был установлен курс на постепенное снижение нагрузки на

нефтяной сектор, известный также как "программа 60/66", установленный

с целью поддержания уровня добычи нефти, разработки нефтяных месторождений в

удаленных районах Сибири, а также морских месторождений в Арктике (в том числе

с помощью инвестиций крупнейших зарубежных нефтяных компаний).

октября 2011 года вступило в силу Постановление Правительства РФ от 26

августа 2011 года №716 (далее - Постановление №716), в соответствии с которым

были введены новые ставки вывозных таможенных пошлин на нефтепродукты. Данное

Постановление унифицирует ставки вывозных таможенных пошлин на светлые и темные

нефтепродукты и вводит единую ставку в размере 66 процентов от ставки вывозной

таможенной пошлины на сырую нефть:

ставка вывозной таможенной пошлины на дизельное топливо и легкие

дистилляты в настоящее время снижена с 67% от вывозной таможенной пошлины на

сырую нефть до 66%;

ставка вывозной таможенной пошлины на мазут повышена с 46,7% до 66%;

ставка вывозной таможенной пошлины на прямогонные бензины и бензины

товарные сохраняется на уровне 90% от вывозной таможенной пошлины на нефть

сырую.

Основная цель введения "программы 60/66" состоит в том, чтобы

обеспечить быстрое повышение доходности в сегменте разведки и добычи нефти за

счет перераспределения доходов от первичной переработки нефти, уровень которых

сейчас чрезмерно высок. В то же время увеличение ставки вывозной таможенной

пошлины на мазут (что должно существенным образом снизить уровень

субсидирования экспорта мазута и первичной нефтепереработки) будет

способствовать повышению доходности вторичных процессов нефтепереработки

(например, гидрокрекинга и каталитического крекинга) с целью получения

дизельного топлива и высокооктановых компонентов бензина и будет стимулировать

российские нефтяные компании к инвестированию средств в модернизацию

нефтеперерабатывающих заводов. Кроме того, увеличение ставок вывозных

таможенных пошлин на некоторые нефтепродукты делает внутренний рынок более

привлекательным для нефтяных компаний.

Следует отметить, что, несмотря на нацеленность к снижению влияния на

экономику, в период до 2030 года экспорт энергоносителей (в том числе нефти и

нефтепродуктов) будет оставаться важнейшим фактором развития национальной

экономики (В соответствии с распоряжением Правительства Российской Федерации от

13 ноября 2009 года №1715-р "Об утверждении Энергетической стратегии

России на период до 2030 года"), обеспечивая значительный вклад в

формирование российского валового внутреннего продукта и доходной части

бюджетов бюджетной системы России.

Особое место отведено регулированию таможенного обложения нефти и нефтепродуктов

в рамках Таможенного союза.

Осознавая необходимость создать общие рынки нефти и нефтепродуктов

государств - участников Единого экономического пространства, а также развивать

конкуренцию на этих рынках в целях эффективного использования потенциала

нефтяной отрасли, Российская Федерация, Республика Беларусь и Республика

Казахстан подписали Соглашение, вступившее в силу 1 января 2012 года. В

соответствии с Соглашением при экспорте нефти сырой и нефтепродуктов из России

на территорию Республики Беларусь или Республики Казахстан для внутреннего

потребления на территории указанных стран вывозные таможенные пошлины не

уплачиваются. [24, с. 33]

Порядок уплаты вывозных таможенных пошлин на нефть и нефтепродукты при

вывозе их за пределы единой таможенной территории Таможенного союза

определяется отдельными, в том числе двусторонними соглашениями государств -

участников Таможенного союза только в том случае, если сырая нефть и

нефтепродукты экспортируются из России через территорию Республики Беларусь или

Республики Казахстан в третьи страны.

В настоящее время действует Соглашение между Российской Федерацией и

Республикой Беларусь от 9 декабря 2010 года "О порядке уплаты и зачисления

вывозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное

действие) при вывозе с территории Республики Беларусь за пределы таможенной

территории Таможенного союза нефти сырой и отдельных категорий товаров,

выработанных из нефти".

В том случае, если вывоз сырой нефти и нефтепродуктов осуществляется за

пределы таможенной территории Таможенного союза с территории Республики

Беларусь, вывозные таможенные пошлины устанавливаются по равным ставкам,

действующим на территории Российской Федерации.

При вывозе товаров за пределы таможенной территории Таможенного союза с

территории Республики Беларусь уплаченные суммы вывозных таможенных пошлин,

пеней перечисляются уполномоченным органом Республики Беларусь в полном объеме

в бюджет Российской Федерации.

2.2 Факторы формирования и развития мирового рынка нефти и нефтепродуктов

в России в условиях антироссийской санкционной политики западных стран

Нефть - это тип ресурса, который добывают из подземных осадочных горных

пород, представляющий собой сложное химическое соединение смеси углеводородов,

содержащих в своем составе также и водород. Впервые добыча нефтяных ресурсов

начала свое развитие в середине XIX. Нефть - это естественный источник

потребления энергии, который образуется естественным образом в подземных

пластах и извлекается из них в процессе добычи, специальными нефтедобывающими

механизмами. Датой зарождения мировой нефтяной промышленности принято считать

27 августа 1859 г. Впервые это произошло, когда полковник Эдвин Дрейк пробурил

около Титусвилла (Пенсильвания) первую нефтяную скважину, имевшую коммерческий

успех. Со всей страны в Пенсильванию съезжались добытчики нефти. В середине XIX

в. самый большой доход приносила доставка сырой нефти на нефтеперегонные

заводы, а не добыча.

Сырая нефть является одним из самых основных источников первичного

потребления энергии для большинства стран мира. Продукты переработки нефти -

нефтяные продукты, являются одним из самых важных компонентов структуры работы

многих механизмов. Российские нефтекомпании обеспечивают большинство стран мира

сырой нефтью и являются вторым по счету мировым поставщиком этого типа энергии,

после Саудовской Аравии. В процентном соотношении следующие страны мира

обеспечивают международный рынок, экспортной нефтью: в 2009 г. в Саудовской

Аравии - 64%, Мексике - 53%, Индонезии - 48%, Иране - 41%. Транспортная система

также напрямую зависит от энергии, вырабатываемой в процессе переработки

экспортной нефти, вне зависимости от количества добываемых ими нефтяных

ресурсов. Так на долю нефтяной продукции приходится 36-46% суммарного

энергопотребления (Япония, Италия, США, ФРГ, Великобритания, Франция и др.).

Вне зависимости от того, что экспорт нефтяных ресурсов был основной из

составляющих частей мирового рынка экспортных товаров, являющихся одним из

самых основных сфер международной и государственной экономики, сам рынок

вследствие различных геополитических процессов претерпевал практически

революционные изменения: изменялась его структура, степень либерализации,

принципы ценообразования.

В 1870 г. была основана компания "Standard Oil". Ее основателем

был Рокфеллер. Тогда компания занимала лишь 4% рынка. Но через четыре года ее

доля стала составлять 25%, а в 1880 г. - 80-85%.

В конце XIX в. нефтяная промышленность начала активно развиваться в Баку.

Развитием этого региона занимались братья Нобели. К началу XX в. около половины

мировой добычи нефти приходилось на Баку. Но в 1920 г. активы Нобелей

национализировали большевики.

В начале XX в. также появился ряд значимых нефтяных компаний. Голландская

компания "Royal Dutch", занимавшаяся месторождениями в Индонезии,

объединилась с британской транспортной компанией "Shell" в 1907 г.

Для разработки нефтяных месторождений в Иране в 1908 г. была создана

"Anglo-Persian Oil Company" (позже "British Petroleum"),

которая в последствии была назначена поставщиком топлива для королевского

флота.

В это же время были созданы нефтяные компании США - "Texaco" и

"Gulf". Верховный Суд США в 1911 г. признал "Standard Oil"

монополией, и трест разделили на 34 компании. Началась эпоха "семи

сестер" - "Exxon", "Mobil", "Royal Dutch Shell",

"BP", "Chevron", "Gulf", "Texaco".

Добыча нефти в основном производилась в арабских странах Ближнего Востока

(более 70%), а основная часть потребления нефти была сосредоточена в

промышленно развитых странах-членах ОЭСР (более 70%). Но большая часть добычи

нефти контролировалась международными нефтяными компаниями ("Семь

сестер").

Арабские страны Ближнего Востока - крупнейшие экспортеры нефти -

обеспечивали три четверти добычи нефти в мире и получали при этом ограниченные

доходы от эксплуатации своих нефтяных ресурсов, т.к. большая часть дохода

доставалась многонациональным нефтяным компаниям. Но в мире изменилась

политическая ситуация, и это позволило изменить такое положение. В 1960 г. была

создана Организация стран-экспортеров нефти (ОПЕК), в которую вошли 13 основных

экспортеров нефти: Иран, Ирак, Кувейт, Саудовская Аравия, Венесуэла, Катар,

Индонезия, Ливия, Объединённые Арабские Эмираты, Алжир, Нигерия, Эквадор,

Габон. Их целью было отстаивание своих интересов на мировом рынке нефти. [18,

с. 358].

В первое время ОПЕК не смогла изменить создавшуюся ситуация. Это

случилось в 1973 г., когда произошел первый нефтяной кризис (первый нефтяной