Шляхи вдосконалення аналізу портфелю цінних паперів банку

Зміст

Вступ

Розділ 1. Теоретичні основи аналізу портфелю цінних

паперів банку

.1 Загальна характеристика портфелю цінних паперів

банку

.2 Система аналізу портфелю цінних паперів банку

Розділ 2. Оцінка ефективності політики кб «приватбанк»

щодо управління інвестиційним портфелем

.1 Аналіз динаміки, обсягів та структури

інвестиційного портфелю комерційного банку

.2 Оцінка рентабельності інвестиційного портфеля

комерційного банку “Приватбанк”

Розділ 3. Шляхи вдосконалення аналізу портфелю цінних

паперів банку

.1 Методика аналізу ефективності портфеля цінних

паперів банку

.2 Особливості аналізу похідних цінних паперів в

інвестиційній діяльності банку

Висновки

Список використаних джерел

Вступ

Актуальність обраної теми. Інвестиційний портфель є тим

інструментом, за допомогою якого інвестору забезпечується оптимальне для нього

співвідношення прибутковості і ризику інвестицій. Оскільки усі фінансові

інвестиції (цінні папери) розрізняються за рівнем прибутковості і ризику, їхні

можливі сполучення в портфелі змінюють ці характеристики, а у випадку

оптимального їхнього сполучення можна домогтися значного зниження ризику

інвестиційного портфелю. Широко відомий принцип диверсифікованості при

формуванні портфеля цінних паперів, відповідно до якого збільшення числа типів

цінних паперів, що включаються в портфель, приводить до зниження ризику даного

портфелю. Основна задача портфельного інвестування - поліпшити умови

інвестування, додавши сукупності цінних паперів такі інвестиційні

характеристики, що недосяжні з позиції окремо узятого цінного папера, і можливі

тільки при їхній комбінації. Тільки в процесі формування портфеля досягається

нова інвестиційна якість із заданими характеристиками. Таким чином,

інвестиційний портфель є тим інструментом, за допомогою якого інвестору

забезпечується необхідна стійкість доходу при мінімальному ризику. Управління

інвестиційним портфелем включає, як і управління будь-яким складним об'єктом зі

змінним складом, планування, аналіз і регулювання складу портфеля. Крім того,

управління будь-яким портфелем містить у собі здійснення діяльності по його

формуванню і підтримці з метою досягнення поставлених інвестором перед

портфелем цілей при збереженні необхідного рівня його ліквідності і мінімізації

витрат, пов'язаних з ним.

Основна мета роботи полягає в розробці пропозицій по

удосконаленню управління інвестиційним портфелем комерційного банку.

Основними завданнями для дослідження в курсовій роботі є:

розглянути поняття та сутність інвестиційного портфелю

комерційного банку та проаналізувати існуючі теоретичні підходи до організації

портфельного управління;

охарактеризувати нормативно-правову базу управління

інвестиційним портфелем комерційного банку;

провести комплексний аналіз та оцінку ефективності управління

інвестиційним портфелем КБ “Приватбанк”;

на підставі проведеного аналізу сформувати пропозиції по

удосконаленню механізму управління інвестиційним портфелем “Приватбанку”.

Предметом дослідження є інвестиційний портфель комерційного

банку.

Об’єктом дослідження в курсовій роботі є діяльність КБ

“Приватбанк” по управлінню інвестиційним портфелем.

Основними методами дослідження є логічний, аналітичний,

системний та порівняльний методи дослідження.

Практична цінність отриманих результатів полягає в можливості

впровадження їх в практику діяльності КБ “Приватбанк”

Проблемою аналізу портфелю цінних паперів займаються

вітчизняні та зарубіжні автори, а саме: Вересюк С. М., Чубарева Л. І.,

Соловйова К. Ю., Фаюра Н. Д., Кущ О. О., Руденко М. О., Дж. Бейлі, М. Біргхема,

інші. У працях науковців широко висвітленні питання управлянні портфелем цінних

паперів банку за допомогою аналізу, а також резерви підвищення активності банку

на ринку цінних паперів.

Інформаційну базу курсової роботи склали наукові праці

вітчизняних та зарубіжних авторів, норми чинної законодавчої бази України,

статистичні збірники, звітність банку, посібники, підручники, періодичні

видання, публікації в мережі інтернет.

Структура роботи. Дана курсова робота складається з вступу,

трьох розділів (з підрозділами), висновків.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ПОРТФЕЛЮ ЦІННИХ ПАПЕРІВ

БАНКУ

1.1 Загальна характеристика портфелю

цінних паперів банку

Фінансові інвестиції - вкладення у фінансові інститути, тобто

вкладення в акції, облігації й інші цінні папери, випущені приватними

компаніями або державою. Інвестор, купуючи цінні папери, прагне досягти

найбільшої прийнятної для нього прибутковості. Але ця мета не може бути

досягнута простим добором найбільш доходних паперів. Така на перший погляд

правильна методика не завжди вірна, оскільки звичайно приводить до збільшення

ризику всіх його інвестицій - портфеля. Як прибутковість, так і ризик

конкретної акції не можуть розглядатися ізольовано. Будь-яка інвестиція повинна

аналізуватися з позиції її впливу на зміну прибутковості і ризику всього портфелю

в цілому - у випадку додавання активу в портфель і вилучення його з портфеля.

Інвестиційний портфель являє собою визначений набір з

корпоративних акцій, облігацій з різним ступенем забезпечення і ризику, а також

паперів з фіксованим доходом, гарантованим державою, тобто з мінімальним

ризиком втрат по основній сумі і поточним надходженням. Закордонний досвід

роботи банків з цінними паперами свідчить, що вони, формуючи інвестиційний

портфель, добирають його в наступному співвідношенні: у загальній сумі цінних

паперів близько 70 відсотків - державні цінні папери, близько 25 відсотків -

муніципальні цінні папери і близько 5 відсотків - інші папери. Таким чином,

запас ліквідних активів складає приблизно 1/3 портфеля, а інвестиції з метою

одержання прибутку - 2/3. Як правило, така структура портфеля характерна для

великого банку, дрібні ж банки у своєму портфелі мають 90 відсотків і більше

державних і муніципальних цінних паперів [22, c.87]. Теоретично портфель може

складатися з паперів одного виду, а також змінювати свою структуру шляхом

заміщення одних паперів іншими. Однак кожен цінний папір окремо не може

досягати подібного результату.

Основна задача портфельного інвестування - поліпшити умови

інвестування, додавши сукупності цінних паперів такі інвестиційні

характеристики, що недосяжні з позиції окремо узятого цінного папера, і можливі

тільки при їхній комбінації. Тільки в процесі формування портфеля досягається

нова інвестиційна якість із заданими характеристиками. Таким чином, портфель

цінних паперів є тим інструментом, за допомогою якого інвестору забезпечується

необхідна стійкість доходу при мінімальному ризику.

Інвестиційний портфель банку - сукупність реальних чи

фінансових інвестицій (цінних паперів), яка придбається банком для одержання

прибутку.

Інвестора, що бажає оптимально вкласти капітал, цікавить не

стільки порівняння окремих видів цінних паперів між собою, скільки порівняння

різних портфелів. Зміст створення портфеля і управління цінними паперами саме

як єдиним портфелем полягає в тому, щоб додати всій сукупності цінних паперів

такі інвестиційні характеристики (прибутковість і ризик), які недосяжні з

позиції окремо взятого цінного паперу і можливі тільки при їхній комбінації.

Мета формування портфеля - поліпшити умови інвестування, досягти нової

інвестиційної якості з заданими характеристиками [5, c.157].

Інвестиційний портфель є тим інструментом, за допомогою якого

інвестору забезпечується оптимальне для нього співвідношення прибутковості і

ризику інвестицій. Оскільки усі фінансові інвестиції (цінні папери)

розрізняються за рівнем прибутковості і ризику, їхні можливі сполучення в

портфелі змінюють ці характеристики, а у випадку оптимального їхнього

сполучення можна домогтися значного зниження ризику інвестиційного портфеля.

Широко відомий принцип диверсифікованості при формуванні портфеля цінних

паперів, відповідно до якого збільшення числа типів цінних паперів, що

включаються в портфель, приводить до зниження ризику даного портфеля.

Зміна курсів акцій на ринку відбувається не ізольовано один

від одного, а охоплює весь ринок у цілому. Ризик портфеля багато в чому

залежить від того, як цінні папери, що входять до складу портфеля, одночасно

знижуються або підвищуються за курсом, тобто від кореляції (взаємозв'язку) між

змінами курсів окремих цінних паперів. При сильній кореляції між окремими

курсами (якщо всі акції одночасно знижуються або підвищуються) ризик за рахунок

вкладень у різні цінні папери не можна ні зменшити, ні збільшити. Якщо ж курси

акцій абсолютно не корелюють між собою, то в ідеалі, ризик можна було б

виключити цілком.

Навіть на інтуїтивному рівні зрозуміло, що при включенні в

портфель значного числа активів, прибутковість яких змінюється по-різному,

можна одержати таку комбінацію, коли низька прибутковість одних активів буде

компенсуватися високою прибутковістю інших, що в підсумку приведе до зниження

ризику портфеля. У цьому і полягає зміст портфеля - знайти комбінацію з

задовільним співвідношенням ризик/прибутковість.

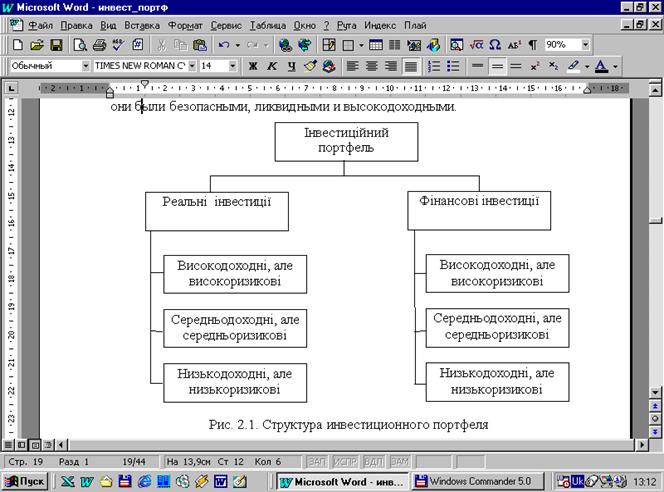

Портфельні інвестиції пов'язані з формуванням портфеля і

являють собою диверсифіковану сукупність вкладень у різні види активів (рис.

1.1). Портфель - зібрані воєдино різні інвестиційні цінності, що служать

інструментом для досягнення конкретної інвестиційної мети вкладника. Формуючи

портфель, інвестор виходить зі своїх "портфельних розумінь".

"Портфельні розуміння" - це бажання власника коштів мати їх у такій

формі й у такому місці, щоб вони були безпечними, ліквідними і

високоприбутковими. [8, c. 224-240]

Рис.

1.1. Структура інвестиційного портфеля

Принципами формування інвестиційного портфеля є безпека і

прибутковість вкладень, їхній стабільний ріст, висока ліквідність. Під безпекою

розуміються невразливість інвестицій від потрясінь на ринку інвестиційного

капіталу і стабільність одержання доходу. Ліквідність інвестиційних цінностей -

це їхня здатність швидко і без втрат у ціні перетворюватися в готівку.

Жодна з інвестиційних цінностей не має всіх перерахованих

вище властивостей, а тому неминучий компроміс. Якщо цінний папір надійний, то

прибутковість буде низькою, тому що ті, хто віддає перевагу надійності, будуть

пропонувати високу ціну. Головна мета при формуванні портфеля складається в

досягненні найбільш оптимального сполучення між ризиком і доходом для

інвестора. Іншими словами, відповідний набір інвестиційних інструментів

покликаний знизити ризик втрат вкладника до мінімуму й одночасно збільшити його

доход до максимуму [17, c. 149].

Методом зниження ризику серйозних втрат служить

диверсифікованість портфеля, тобто вкладення коштів у проекти і цінні папери з

різними рівнями надійності і прибутковості. Ризик знижується, коли вкладені

кошти розподіляються між безліччю різних видів вкладень. Диверсифікованість

зменшує ризик за рахунок того, що можливі невисокі доходи по одному елементу

портфеля будуть компенсуватися більш високими доходами по іншому. Мінімізація

ризику досягається за рахунок включення в портфель різних елементів, прямо не

пов'язаних тісно між собою, щоб уникнути синхронності циклічних коливань їхньої

ділової активності.

Оптимальна кількість елементів портфеля залежить від

можливостей інвестора, найбільш розповсюджена величина - від 8 до 20 різних

елементів інвестиційного портфеля. Розглядаючи питання про формування портфеля,

інвестор повинний визначити для себе значення основних параметрів, якими він

буде керуватися. До основних параметрів інвестиційного портфеля відносяться:

. Тип портфеля. Існує два типи портфелів:

а) портфель, орієнтований на переважне одержання доходу за

рахунок високого рівня прибутку від інвестиційних проектів, а також відсотків і

дивідендів по цінних паперах;

б) портфель, спрямований на збільшення обсягів виробництва по

видах продукції, а також переважний приріст курсової вартості вхідних у нього

цінних паперів.

. Сполучення ризику і прибутковості портфеля. У портфель

обов'язково повинні входити різні по ризику і прибутковості елементи. Причому,

у залежності від намірів інвестора, частки різнодоходних елементів можуть

варіюватися. Ця задача випливає з загального принципу, що діє на інвестиційному

ринку: чим більш високий потенційний ризик несе інструмент, тим більш високий

потенційний доход він повинний мати, і, навпаки, чим нижче ризик, тим нижче

ставка доходу.

. Склад портфеля. Первісний склад портфеля визначається в

залежності від інвестиційних цілей вкладника - можливе формування портфеля, що

пропонує більший або менший ризик. Виходячи з цього інвестор може бути

агресивним або консервативним. Агресивний інвестор - інвестор, схильний до

значного рівня ризику. У своїй інвестиційній діяльності він наголошує на

вкладення в ризиковані папери і проекти. Консервативний інвестор - інвестор,

схильний до меншого рівня ризику. Він вкладає кошти в стабільно працюючі

підприємства, а також в облігації і короткострокові цінні папери.

. Схема управління портфелем. На практиці існує кілька схем

управління портфелем, кожна з яких визначає поведінку інвестора в тій чи іншій

ситуації.

Перша схема. Інвестор заздалегідь визначає межі, у рамках

яких відбувається поділ інструментів по ризику, терміну і прибутковості, у такий

спосіб формуються кошики з визначеними характеристиками. Кожному кошику

приділяється визначена фіксована вага (частка) в інвестиційному портфелі. Ця

частка залишається постійною з часом. Склад кошиків може змінюватися під

впливом різних факторів:

· макроекономічної ситуації;

· зміни критеріїв інвестора;

· змін, які сталися з цінним папером.

Друга схема. Інвестор дотримується гнучкої шкали ваг кошиків

в інвестиційному портфелі. Спочатку портфель формується виходячи з визначених

вагових співвідношень між кошиками й елементами кошиків. Надалі вони

переглядаються в залежності від результатів аналізу фінансової ситуації на

ринку й очікуваних змінах кон'юнктури товарного і фінансового попиту [18,

c.156].

1.2 Система аналізу портфелю цінних

паперів банку

Економічний аналіз здійснюється через певний набір

обов’язкових показників, що об’єднані за певними ознаками та значеннями. Крім

того за допомогою аналізу можна дослідити як різні фактори впливають один на

одного. Отже, оскільки окремі показники діяльності банку необхідно з метою

прийняття виважених управлінських рішень досліджувати в комплексі, то виникає

поняття системи аналізу.

Система аналізу - це набір компонент, взаємодія яких

забезпечує науковий розвиток аналізу та реалізацію його у навчанні і практичній

діяльності з метою створення аналітичної інформації для задоволення потреб

користувачів. Систему аналізу підприємства доцільно охарактеризувати як

комплекс елементів, взаємодія яких забезпечує формування аналітичної інформації

для потреб менеджменту.

Побудова системи аналізу для портфелю цінних паперів залежить

від мети, відповідно до якої сформований портфель. Залежно від виду

сформованного портфелю цінних паперів, мета його різна: хеджування,

спекулятивний прибуток, інвестиційний прибуток. З розвитком вітчизняного

фондового ринку інвестиційна діяльність на ринку цінних паперів комерційного

банку стає дедалі актуальнішою та цікавою як для науковців, так і для практиків

банківської діяльності. Комплексний аналіз будь-якого об’єкту (в даному випадку

об’єктом є операції банка з цінними паперами) передбачає врахування достатньої

кількості його аспектів, тобто врахування достатньої кількості автономних і

водночас взаємопов’язаним характеристик, які характеризують об’єкт аналізу.

Операції банків з цінними паперами та їх аналіз охоплюють

дуже широке коло питань, виникає об’єктивна необхідність окреслити саме ті, що

будуть розглянуті. Далі мова йтиме тільки про активні операції банка з цінними

паперами, зокрема про інвестиційні та спекулятивні, оскільки саме активні

операції є дохідними для банку, мають більш високий ступінь ризику та розвинену

структуру.

Поза увагою також залишаються обліково-кредитні операції

банка. Це пояснюється, передусім, тим, що віднесення їх до операцій з цінними

паперами здійснено відповідно до їх форми, тобто безпосередньої участі цінних

паперів в процесі їх проведення, але за своєю економічною сутністю вони такими

не являються.

Такий підхід зумовлений дотриманням одного з найважливіших

принципів фінансового обліку в банках - «пріоритетом сутності над формою»,

відповідно до якого здійснюється облік операцій у банках України, та відповідно

до якого складається та оприлюднюється фінансова звітність, що є важливим

інформаційним джерелом аналізу.

Метою аналізу операцій банку з цінними паперами є виявлення

найбільш перспективних вкладень банку в цінні папери та поліпшення якості

інвестицій.

Основними завданнями аналізу операцій із цінними паперами

банку є аналіз:

значущості операцій з портфелями цінних паперів у діяльності

банку;

структури та динаміки операцій;

якості портфелю цінних паперів;

дохідності та ефективності.

При аналізі активних операцій використовують чотири основних

метода: балансовий, ринкової вартості, регламентацій та експертний [20, с. 56].

Балансовий метод можна використовувати при оцінці значущості

портфеля цінних паперів в загальних активах банку, зокрема за допомогою

визначення питомої ваги інвестиційних активів у загальних активах банку. Крім

того даний метод використовується і для порівняння обсягів портфелів цінних

паперів банків за групами банків. Таким чином, можна визначити місце банку за

операціями з портфелем цінних паперів серед відповідної групи. Аналіз портфелю

цінних паперів розпочинають з аналізу питомої ваги інвестиційних активів у

загальних активах банку (формула 1.1):

де Чіц / п - інвестиції в цінні папери/

Необхідність такого підходу в тому, що важливим є визначення

яку сааме частку в активах мають інвестиції в цінні папери, та наскільки

активно банк працює з такими активами. Це дозволить зрозуміти рівень ризику, що

мають такі активи та визначити наступні важливі показники для аналізу.

Аналіз структури кожного виду цінного паперу у різних

портфелях банку та співвідношення між самими портфелями дозволяє зрозуміти з

якими активами переважно працює банк і які необхідно прийняти заходи для

ефективного управління такими активами.

В частині балансового методу аналізується динаміка операцій з

портфелем цінних паперів за аналізований період. Для аналізу динаміки

використовуються показники абсолютного приросту (формула 1.2, 1.3), темпу росту

(формула 1.4, 1.5) та темпу приросту (формула 1.6, 1.7) як за портфелем загалом

так і за кожною окремою його частиною.

Формула абсолютного приросту використовується для визначення

абсолютної суми на яку змінився обсяг портфелю цінних паперів в активах банку:

В залежності від того, по відношенню до якого періоду

необхідно розрахувати зміну виділяють ланцюговий абсолютний приріст (формула

1.2) та базисний (формула 1.3)

Темп зростання в аналізі портфелю цінних паперів визначає у

скільки разів змінився показник портфелю цінних паперів за аналізований період.

Цей показник також буває ланцюговим (формула 1.4) та базисним (формула 1.5):

Темп приросту показує на скільки відсотків змінилися обсяги

здійснених операцій банку з портфелем цінних паперів банку по відношенню з

попереднім (формула 1.6) або базовим (формула 1.7) роком:

Наведені формули представляють основні показники, які б могли

наочно продемонструвати стан подій, що вже відбулися. Для того щоб з наявних

даних зрозуміти тенденцію доцільно розраховувати тренд. Для цього

використовуються середні показники тенденції динаміки для інтервального або

моментного ряду, а саме: проста арифметична середня, хронологічна середня,

середній абсолютний приріст, середній темп росту, середній темп приросту.

Оскільки експертний метод є похідним від балансового та

ринкового і передбачає сукупність методів: оцінка розвитку активних операцій

банку, оцінка структури активів та оцінка якості активів, то в аналізі

структури портфеля цінних паперів доречно використовувати і його. Для аналізу

структури, як правило, прийнято використовувати показник питомої ваги:

Показник питомої ваги дозволяє визначити скільки відсотків

окремого елементу знаходиться у загальній сукупності, що аналізується. Таке

знання дозволяє оптимізувати сукупність елементів шляхом перерозподілу

елементів відповідно до їх важливості [1, c.76].

Для аналізу структури портфеля цінних паперів доцільно

розраховувати такі коефіцієнти:

питома вага придбаних цінних паперів у гривнях та в іноземній

валюті;

обсяги та структура консалтингових операцій із цінними

паперами (інформаційних, методичних, правових, аналітичних, консультаційних);

питома вага посередницьких, розрахункових, пере реєстраційних

операцій;

частка операцій з заміни одних цінних паперів іншими;

частка операцій стосовно управління портфелем цінних паперів

клієнтів

Наступним кроком в аналізі портфеля цінних паперів є аналіз

якості самих портфелів та окремих складових його частин.

Метод ринкової вартості широко використовується у зарубіжних

країнах. При використанні цього методу порівнюється зменшення корисності

портфелю цінних паперів у динаміці та виявляються фактори, що впливають на

зміни. Виявляються стан інших якісних показників та причини зменшення їх

корисності. Даний метод добре зарекомендував себе у розвинених країнах,

оскільки він здебільшого ґрунтується на показниках активного ринку цінних

паперів, а в нашій країні, на жаль, ринок не є розвиненим і поняття розрахунку

зменшення корисності в банках різні, що унеможливлює аналіз такого показника по

групі банкам.

Щодо методу регламентацій, то він ґрунтується на розрахунку

показників,

затверджених законодавчо, а саме:

норматив інвестування в цінні папери окремо за кожною

установою (Н11),

що розраховується за формулою 1.9;

норматив загальної суми інвестування (Н12), що відображається

формулою1.10.

При обчисленні цього нормативу в знаменнику до суми

регулятивного капіталу банку додаються суми вкладень у цінні папери в торговому

портфелі банку та в портфелі банку на продаж, що випущені банками, і вкладень у

статутні фонди установ, на суму яких зменшено регулятивний капітал.

Норматив інвестування в цінні папери окремо за кожною

установою встановлюється для обмеження ризику, пов'язаного з інвестуванням в

акції, паї, частки та інвестиційні сертифікати окремої юридичної особи.

Значення цього показника не повинно перевищувати 15 %. Таким чином, норматив

визначає межі інвестування банків в цінні папери за для мінімізації ризиків

Метод розрахунку знаменника даного показника аналогічний

методу розрахунку Н11. Значення цього показника має бути не більше ніж 60%.

Відмінність від попереднього в тому, що Н11 розраховується для однієї юридичної

особи-емітента цінних паперів, а Н12 - для всіх емітентів з якими працює банк.

Економічне значення показників однакові за винятком кількості емітентів цінних

паперів. Отже, нормативи інвестування спрямовано на реалізацію такого методу як

диверсифікація. Експертний метод аналізу якості портфелю цінних паперів включає

наступні показники [13]:

коефіцієнт співвідношення ціни акції та доходу від неї:

коефіцієнт співвідношення ціни та активів на 1 акцію:

коефіцієнт дивідендного доходу:

коефіцієнт співвідношення ціни пропозиції і попиту за

котируванням акції:

коефіцієнт ліквідності акцій:

Визначення окреслених показників дозволяє оцінити та

проаналізувати якість окремих цінних паперів, емітованих суб’єктами

господарювання.

Ще одним аспектом, на який необхідно звернути увагу при

аналізі портфеля цінних паперів банку є аналіз дохідності та ефективності

портфелю цінних паперів банку. Аналіз дохідності та ефективності можна дослідити

за допомогою методу ринкової вартості та експертного методу.

Метод ринкової вартості також у даному випадку пов'язаний з

аналізом

зменшення корисності портфеля цінних паперів, а відповідно

зменшення дохідної частини від використання портфелю що, як наслідок, призведе

до зменшення ефективності. Експертний метод передбачає аналіз показників

дохідності, рентабельності, порівняння питомої ваги прибутку від операцій із

цінними паперами в загальній

сумі прибутку з питомою вагою цих операцій у загальній сумі активу.

Дохідність - це відносний показник, який у загальному випадку визначається

діленням доходів на суму інвестицій [22].

Крім того, розраховується:

дохідність на 1 грн. активів:

частка доходів від операцій із цінними паперами:

Рентабельність є одним з найважливіших показників

ефективності і розраховується за формулою:

комерційний банк інвестиційний портфель

Проте, визначення значень показників та складання аналітичних

таблиць - це лише один етап проведення аналізу. Більш цінним та значущим є етап

формування висновків. За результатами проведеного аналізу фахівець з банківської

справи повинен зробити висновки про:

визначення найбільш значущого портфеля цінних паперів серед

торгового, на продаж, до погашення або інвестицій в асоційовані та дочірні

компанії;

виявлення змін у структурі та динаміці портфеля цінних

паперів через порівняння даних за декілька періодів;

визначення рівня якості сформованих портфель та їх вплив на

ефективність використання саме таких портфелів. [24]

Отже, аналіз портфеля цінних паперів банку можна представити

у вигляді системи, що включає сукупність методів для вирішення поставлених

завдань. Система аналізу повинна ґрунтуватися на принципах, що притаманні

системі і відповідати чинному законодавству.

РОЗДІЛ 2. ОЦІНКА ЕФЕКТИВНОСТІ ПОЛІТИКИ КБ «ПРИВАТБАНК» ЩОДО

УПРАВЛІННЯ ІНВЕСТИЦІЙНИМ ПОРТФЕЛЕМ

2.1 Аналіз динаміки, обсягів та

структури інвестиційного портфелю комерційного банку

ПАТ КБ «ПРИВАТБАНК» - найбільший український банк, лідер

роздрібного банківського ринку України, орієнтований перш за все на платіжні

операції для населення та юридичних осіб усіх форм власності.

Місія банку: «Надавати банківські послуги із кращою якістю

обслуговування на прозорих та справедливих умовах усім жителям і компаніям

країни».

ПАТ КБ «ПРИВАТБАНК» є міжрегіональним універсальним та

системним банком, орієнтований на обслуговування приватних осіб і корпоративних

клієнтів усіх форм власності, входить до складу семи системних банків України,

має один з найбільших обсягів капіталу і чистих активів. Заснований у 1992

році, комерційний банк ПАТ КБ «ПРИВАТБАНК» є лідером банківського ринку країни.

ПАТ КБ «ПРИВАТБАНК» - один із найбільш інноваційних банків

світу. Наприклад, більше десяти років тому банк став одним з перших у світі, що

почав використовувати одноразові SMS-паролі. До останніх інновацій, які

отримали визнання по всьому світу, відносяться такі продукти, як платіжний

міні-термінал, вхід в Інтернет-банкінг через QR-код, онлайн-інкасація, а також

десятки різних мобільних додатків.

Інвестиційний портфель банку станом на 1.01.2013 та 1.01.2014

років (за ринковою вартістю на звітну дату) представлений в таблиці 2.1 [28]

Інвестиційний портфель “Приватбанку”

|

на 1.01.2013

|

на 1.01.2014

|

Зміна

|

|

Сума, млн грн

|

Частка%

|

Сума, млн грн

|

Частка %

|

Абсолютна, млн грн

|

Відносна, п.п.

|

|

Векселя

|

1,044

|

15,4

|

0,976

|

12,4

|

-0,068

|

-6,5

|

|

Акції корпорацій

|

0,529

|

7,8

|

0,449

|

5,7

|

-0,080

|

-15,2

|

|

Облігації корпорацій

|

2,353

|

34,7

|

2,495

|

31,7

|

0,142

|

6,0

|

|

ОВДП

|

1,865

|

27,5

|

2,629

|

33,4

|

0,764

|

41,0

|

|

Зовнішні державні зобов’язання

|

0,990

|

14,6

|

1,322

|

16,8

|

0,332

|

33,6

|

|

Загалом портфель

|

6,780

|

100

|

7,870

|

100

|

1,090

|

16,1

|

Проводячи аналіз можна відзначити, що ринкова вартість

інвестиційного портфелю КБ “Приватбанк” збільшилась на 1,090 млн грн або на

16,1%. При цьому ми можемо відзначити, що за аналізований період змінилась

структура портфелю банку в розрізі окремих фінансових інструментів. Так ми

можемо побачити, що ринкова вартість векселів та корпоративних акцій зменшилась

на 0,068 та 0,08 млн грн відповідно. В результаті змінилась структура

інвестиційного портфелю банку. Ми можемо побачити, що збільшилась частка

найбільш надійних фінансових інструментів - таких як облігації внутрішньої

державної позики (ОВДП) та зовнішні державні зобов’язання (в євро), і

відповідно зменшилась частка більш ризикованих інструментів - векселів,

корпоративних акцій та облігацій. Збільшення в структурі портфелю банку

надійних інструментів пов’язане з тим, що в умовах досить нестабільного

фондового ринку України банк обрав досить консервативну стратегію управління

інвестиційним портфелем, орієнтуючись головним чином на забезпечення надійності

вкладень.

На рисунках 2.1 та 2.2. представлена структура інвестиційного

портфелю Приватбанку станом на 1.0.13 та 1.01.14.

Рис.2.1 Структура інвестиційного портфелю Приватбанку на 1.01.2013

Рис.2.2 Структура інвестиційного портфелю Приватбанку на

1.01.2014 [22]

Аналізуючи структуру інвестиційного портфеля банку, слід

зупинитися на існуючих вимогах до відображення вкладень у цінні папери у

фінансовій звітності банків.

Три види банківських вкладень у цінні папери:

– цінні папери, які обліковуються в торговому портфелі;

– цінні папери в портфелі банку на продаж;

– цінні папери в портфелі банку до погашення;

– інвестиції в асоційовані та дочірні компанії.

До торгового портфеля повинні бути віднесені цінні папери,

придбані банком для перепродажу та переважно з метою отримання прибутку від

короткотермінових коливань їх ціни або дилерської маржі. До торгових цінних

паперів також можуть бути віднесені будь-які цінні папери, щодо яких банк під

час первісного визнання прийняв рішення про намір і змогу обліку їх за

справедливою вартістю з визнанням переоцінки через прибутки чи збитки. До

торгового портфеля слід включати лише ті цінні папери, які обертаються на активному

і високоліквідному ринку (акції, облігації, інвестиційні сертифікати).

У портфелі цінних паперів на продаж обліковуються боргові

цінні папери з фіксованою датою погашення, які банк не має наміру або змоги

тримати до дати їх погашення або за наявності певних обмежень щодо обліку

цінних паперів у портфелі до погашення; цінні папери, які банк готовий продати

у зв’язку із зміною ринкових відсоткових ставок, потреб ліквідності, а також

наявності альтернативних інвестицій; акції та інші цінні папери з нефіксованим

прибутком, за якими неможливо достовірно визначити справедливу вартість;

фінансові інвестиції в асоційовані та дочірні компанії, що придбані або

утримуються виключно для продажу упродовж 12 місяців; інші цінні папери,

придбані з метою утримання їх у портфелі на продаж. Останній критерій є дещо

невизначеним.

Наміри банку під час придбання цінних паперів у торговий

портфель та портфель банку на продаж, а також тривалість періоду утримання в

портфелях є дещо подібними. Тобто як в першому так і в другому випадку, банк

має продати цінні папери не тримаючи їх до дати погашення, тому операції банків

з цінними паперами в даних портфелях можна назвати торговими, а вкладення

короткостроковими.

У портфелі до погашення обліковуються придбані боргові цінні

папери з фіксованими платежами або з платежами, що можна визначити, а також з

фіксованим строком погашення. Боргові цінні папери відносяться до портфеля до

погашення, якщо банк має намір та змогу утримувати їх до строку погашення з

метою отримання процентного доходу.

До інвестицій в асоційовані та дочірні компанії належать

акції та інші цінні папери з нефіксованим прибутком емітентів, які відповідають

визначенням асоційованої або дочірньої компанії банку, за винятком таких цінних

паперів, що придбані або утримуються виключно для продажу протягом 12 місяців з

дати придбання.

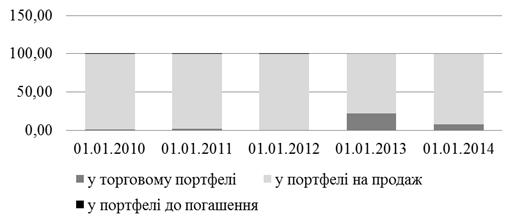

Рис. 2.3 - Структура інвестиційного портфелю банку, % [22].

У структурі портфеля цінних паперів банку переважають цінні

папери у портфелі на продаж (рис. 2.6). За проаналізований період дещо зросла

частка цінних паперів у торговому портфелі банку (з 1,67% у 2010 році до 7,74%

у 2013 році). Обсяг цінних паперів у портфелі до погашення у 2010-2011 рр. був

незначним, а протягом наступних років банк взагалі не формував даний тип

портфелю цінних паперів. Також варто зазначити, що протягом аналізованого

періоду банк не здійснював інвестицій в асоційовані та дочірні компанії.

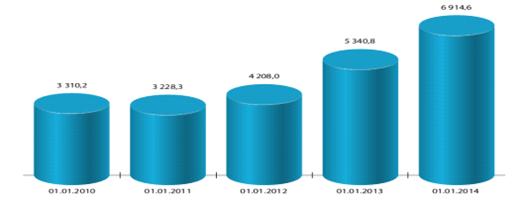

Рис. 2.4 - Динаміка портфеля цінних паперів КБ «Приватбанк»

[22].

КБ «Приватбанк» здійснює брокерські та дилерські операції в

усіх сегментах ринку цінних паперів (табл. 2.1). Однак, протягом аналізованого

періоду, найвагомішу частку займають операції з облігаціями внутрішньої

державної позики, решта - операції з корпоративними облігаціями, облігаціями

місцевих позик, акції та інвестиційні сертифікати. Це свідчить про значний

попит та ліквідність державних цінних паперів, які знаходяться в портфелі

банку.

2.2 Оцінка рентабельності

інвестиційного портфеля комерційного банку “Приватбанк”

Рентабельність (rate of return) - відносний показник

економічної ефективності, який відображає рівень ефективності використання

ресурсів і капіталу банку. Коефіцієнт Р. розраховується як відношення

операційного прибутку до активів, ресурсів або потоків, що її формують. Р. може

бути виражена показниками прибутку в розрахунку на одиницю вкладених коштів або

показниками прибутку, що міститься в кожній одержаній грошовій одиниці.

Основними показниками, що характеризують Р. банківської діяльності, є ROA,

ROE.(Return on Assets) - показник Р. використання активів банку. Розраховується

як відношення прибутку банку після оподаткування на звітну дату до середньої

вартості використовуваних банком активів за відповідний період і виражається у

процентах.(Return on Equity) - показник Р. використання статутного капіталу

банку. Розраховується як відношення прибутку банку після оподаткування на

звітну дату до середньої вартості балансового капіталу за відповідний період і

виражається у процентах. [38]

Рівень рентабельності інвестиційного портфелю банку може бути

визначений як процентне відношення суми одержаного інвестиційного доходу (в

практиці оцінки інвестицій в цінні папери до суми доходу включаються усі

отримані за цінними паперами виплати - відсотки, дивіденди, а також приріст

реальної ринкової вартості активу) до вартості придбання цінного паперу у

визначений момент часу.

Структура торгівлі цінними паперами банку , %

Таб. 2.2

|

Показники

|

2012

|

2013

|

2014

|

|

Облігації внутрішніх державних позик України

|

97,720

|

94,074

|

92,060

|

|

Акції та інвестиційні сертифікати

|

0,021

|

0,001

|

0,010

|

|

Облігації місцевих позик

|

0,516

|

0,118

|

0,020

|

|

Облігації підприємств

|

1,740

|

5,808

|

7,910

|

Важливим аспектом аналізу інвестиційної діяльності банку є

аналіз нормативів інвестування. З метою забезпечення контролю за інвестиційною

діяльністю банків, а саме - за прямими інвестиціями, Національний банк України

встановлює нормативи інвестування: норматив інвестування в цінні папери окремо

за кожною установою (Н11) та норматив загальної суми інвестування (Н12).

Норматив інвестування в цінні папери окремо за кожною установою (Н11)

встановлюється для обмеження ризику, пов'язаного з операціями вкладання коштів

банку до статутних капіталів установ, що може призвести до втрати капіталу

банку. Норматив загальної суми інвестування (Н12) встановлюється для обмеження

ризику, пов'язаного з операціями вкладання (прямого чи опосередкованого) коштів

банку до статутних капіталів будь-яких юридичних осіб, що може призвести до

втрати капіталу банку.

Значення нормативів інвестування банку за 2011-2014 рр.

Таб. 2.3

|

Показники

|

Норматив (не більше)

|

2011

|

2012

|

2013

|

2014

|

|

Н11

|

15%

|

1,46%

|

1,21%

|

1,22%

|

1,31%

|

|

Н12

|

60%

|

3,41%

|

2,99%

|

3,35%

|

3,58%

|

КБ «Приватбанк» за останні роки характеризується виваженою та

ефективною інвестиційною політикою, що характеризується стабільним зростанням

обсягів інвестиційної діяльності.

Абсолютна величина прибутку від операцій банку по управлінню

інвестиційним портфелем виступає узагальнюючим підсумковим показником, який

характеризує обсяг фінансових коштів, отриманих банком від цієї діяльності. Але

цей показник не відображає рівня ефективності управління інвестиційним

портфелем та ефективності інвестиційних вкладень банку. Маса прибутку від

інвестиційної діяльності може зростати при недостатньо ефективному використанні

фінансових ресурсів банку. Тому для характеристики ефективності управління

інвестиційним портфелем комерційного банку, рівня використання його ресурсів,

раціональності здійснених вкладень набуло поширення застосування показників

відносної прибутковості, які в економічній практиці одержали назву

рентабельності.

Аналіз рентабельність інвестиційного портфелю банку в розрізі

окремих груп активів.

Доходи банку по окремим групам активів

Таблиця 2.3

|

Активи

|

Середньорічна вартість, тис грн

|

Отримані доходи, тис грн

|

Рентабельність, %

|

|

Векселя

|

1010

|

86,7

|

8,6

|

|

Акції корпорацій

|

489

|

76,5

|

15,6

|

|

Облігації корпорацій

|

215,3

|

8,9

|

|

ОВДП

|

2247

|

105

|

4,7

|

|

Зовнішні державні зобов’язання

|

1156

|

76,4

|

6,6

|

|

Портфель

|

7326

|

560

|

7,6

|

Рентабельність по окремим групам активів інвестиційного

портфелю банку визначається за формулою:

Р = (Д/СВ)*100% (2.1)

де Д - отримані доходи; СВ - середньорічна вартість групи

активів

Рис.2.4 Рентабельність окремих активів в портфелі

“Приватбанку”, %

Аналізуючи отримані показники рентабельності окремих груп

активів у складі інвестиційного портфелю КБ “Приватбанк” ми можемо відзначити,

що найбільш рентабельними є відповідно найбільш ризиковані фондові інструменти

- акції корпорацій, які забезпечують рентабельність на рівні 15,6%; найменш

рентабельними є відповідно найбільш надійні активи - внутрішні та зовнішні

державні зобов’язання [22].

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ АНАЛІЗУ ПОРТФЕЛЮ ЦІННИХ ПАПЕРІВ

БАНКУ

3.1 Методика аналізу ефективності

портфеля цінних паперів банку

Ефективність портфеля цінних паперів вивчається багатьма

вітчизняними та іноземними науковцями. Основною метою вивчення ефективності є

побудова оптимального портфелю цінних паперів та управління ним. Управління

портфелем цінних паперів банку неможливий без проведення всебічного

комплексного аналізу ефективності портфеля цінних паперів.

В світовій практиці щодо аналізу портфеля цінних паперів

широкого розповсюдження набули методи та моделі технічного аналізу. Склалося

так, що ринок цінних паперів в високорозвинених зарубіжних країнах має широке

розповсюдження. Крім того, величезних оборотів набирає ринок похідних цінних

паперів. Історично склалося так, що поштовхом для розвитку похідних фінансових

інструментів в зарубіжній практиці стало необхідність хеджування ризиків. Тому,

звичайно, такі інструменти потребують більш глибшого та якіснішого аналізу. Це

пов’язано з сутністю таких інструментів та їх основної функції - захисту

банківських установ від ризиків. На фоні того, що обсяги операцій з цінними

паперами безперервно збільшуються як за обсягами так і за сумами так обсягів

зарубіжний фондовий ринок почав потребувати такого інструменту, що здатен

агрегувати всі інші показники і собі та визначати лінію тренда для портфеля.

Таким показником стала ціна. З цього моменту у аналізі цінних паперів з’явилася

категорія технічного аналізу.

Технічний аналіз - це другий вид аналізу цінних паперів, після

фундаментального, переважно акцій [32, С. 67-71].

Вважається, що рух ціни фінансового інструменту відображає

всі фактори, пов’язані з попитом та пропозицією цінних паперів, і це дозволяє

передбачати майбутні зміни цін на ринку. Незважаючи на широке розповсюдження у

світовій практиці аналізу портфелів цінних паперів на основі технічного аналізу

досить гостро між зарубіжними науковцями та практиками стоїть питання

об’єктивності аналізу та його ефективності. У таблиці 2.1 наведено сильні та

слабкі сторони проведення технічного аналізу.

Таб.3.1

|

№ з/п

|

Сильні сторони

|

Слабкі сторони

|

|

1

|

Технічний аналіз може використовуватись на

будь-якому ринку, включаючи ринок похідних цінних паперів

|

В технічному аналізі присутній елемент

суб’єктивності. Технічні аналітики не застраховані від додавання емоцій до

результатів аналізу портфеля цінних паперів

|

|

2

|

Графіки можуть бути використані для аналізу за

період від декількох годин до століття

|

Технічний аналіз заснований на припущені, що ринкові

моделі повинні повторюватися, що обмежує екстраполяцію минулого на майбутнє

|

|

3

|

Існує багато метод технічного аналізу для будь-якого

сектору ринку цінних паперів

|

Технічний аналіз заснований на припущені, що деяка

подія відбудеться, проте не гарантує цього

|

|

4

|

Основні принципи технічного аналізу легко

засвоюються, а його 5методи розробляються виходячи з того, що він

застосовується на реальному ринку

|

Сучасний технічний аналіз заснований на складних

математичних та статистичних концепціях. Комп’ютерні програми технічного

аналізу суттєво зменшують труднощі, пов’язані з розрахунками, проте це не

полегшує розуміння того, як правильно вести такі розрахунки

|

|

5

|

Для аналізу використовуються точні дані в режимі

реального часу або з невеликою затримкою

|

Для технічного аналізу життєво важливим є те, що

інформація повинна бути точною та своєчасною

|

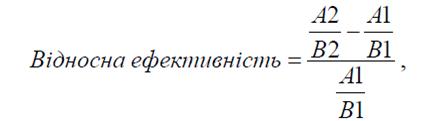

Аналіз ефективності цінних паперів можна провести на основі

вивчення відносної ефективності. Відносна ефективність показує наскільки добре

себе поводить цінний папір на фондовому ринку по відношенню до загального ринку

або до інших цінних паперів. Якщо відносна ефективність позитивна та

підвищується, то такий цінний папір перевищує загальний індекс, і навпаки.

Розрахунок відносної ефективності відбувається на основі

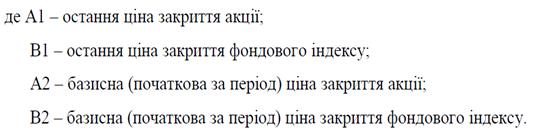

порівняння ціни закриття акції та фондового індексу (формула 3.1)

Таким чином, на світових ринках цінних паперів розроблені

досить дієві методи аналізу цінних паперів, що активно використовуються

зарубіжнимибанками. В Україні застосування методів технічного аналізу є

проблематичним в силу того, що занадто слабко розвинений фондовий ринок. Також

українська економіка характеризується нестабільністю, що також обумовлює

необхідність аналізу причин зміни цін на цінні папери. В цьому випадку

фундаментальний аналіз є ґрунтовним. Ще одним аспектом, що перешкоджає

впровадженню технічного аналізу в банках України є потреба такого аналізу в

спеціальному технічному забезпеченні. Проте, вважаємо, що впровадження

запозиченої зарубіжної практики в сфері аналізу цінних паперів сприяло би

розвитку операцій з портфелем цінних паперів в банку, що автоматично, на нашу

думку, призвело б до розвитку фондового ринку України.

Щодо аналізу портфеля цінних паперів вітчизняними фінансовими

установами, то слід зазначити, що аналіз ефективності портфеля складається з

аналізу дохідності та ризику.

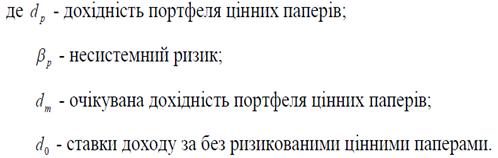

У портфельній теорії існує декілька коефіцієнтів, що

характеризують ефективність, які в цілому мають однакову структуру та

розраховуються як відношення різниці між дохідністю портфеля та ставкою без

ризику та показником, що відображає міру ризику. Оскільки на практиці

використовуються як міра ризику різні показники - дисперсія, стандартне

відхилення, тощо, то існують і різні коефіцієнти, що характеризують

ефективність.

Так, модель САМР має наступний вигляд [34]:

Модель САРМ означає, що премія за ризик інвестицій у цінні

папери конкретного емітенту прямо пропорціональний ринковій премії за ризик.

3.2 Особливості аналізу похідних

цінних паперів в інвестиційній діяльності банку

Сьогодні операції з похідними фінансовими інструментами у

світі складають сегмент динамічно розвинутого ринку. Крім того, з плином часу

обсяги угод на ринку похідних фінансових інструментів збільшуються із значною

швидкістю. Це зумовлено добре розвиненою інфраструктурою ринку, сформованими

механізмами регулювання з боку держав та світового співтовариства та тривалою

історією формування. Зовсім інша ситуація склалася на вітчизняному фінансовому

ринку з похідними фінансовими інструментами. Сьогодні в Україні на ринку

похідних фінансових інструментів представлено достатньо невелика кількість

учасників та обмежена кількість видів можливих похідних фінансових

інструментів.

Емітенти та інвестори не використовують повною мірою всі

можливі інструменти для залучення та розміщення вільних коштів. Однак

запровадження регуляторних актів, спрямованих на встановлення чітких умов та

вимог щодо реєстрації випусків опціонних сертифікатів, унормування процедури

здійснення фондовими біржами клірингу та розрахунків за договорами щодо

похідних, сприятиме пожвавленню використання зазначених фінансових інструментів

на фондовому ринку та залучення інвестицій в окремі галузі економіки через

застосування таких фінансових інструментів. цьому контексті постає об’єктивна

необхідність українським банкам розробляти методи аналізу похідних фінансових

інструментів, навіть якщо банк не здійснює сьогодні таких операції. Іншою

причиною щодо необхідності аналізу похідних цінних паперів випливає з сутності

діяльності банківської установи, а саме з того, що діяльність банків

супроводжується різного роду ризиками. У світовій практиці мінімізація таких

ризиків може здійснюватися за допомогою похідних цінних паперів. І останньою

причиною необхідності проведення такого аналізу вважаємо те, що за умов

розвитку даного сегменту ринку у банка з’являться величезні можливості щодо

спекулятивного доходу на цьому сегменті ринку.

У зв’язку із слабким розвитком операцій з похідними цінними

паперами в українській практиці не розроблено механізмів аналізу, а отже, при

проведенні аналізу доречно, на нашу думку, користуватися методами, що пройшли

апробацію в зарубіжних країнах. При цьому необхідно пам’ятати про особливості

вітчизняного законодавства та функціонування і вітчизняного фінансового ринку.

Перш ніж аналізувати конкретні показники важливо зрозуміти

організацію аналізу опціонних контрактів. Вважаємо, у зв’язку із специфікою

такого інструменту та хеджування, за необхідне виділяти похідні цінні папери в

окремий портфель та аналізувати його у відповідності до вже розроблених методик

аналізу.

Крім класичного аналізу похідного цінного паперу в зарубіжній

практиці для здійснення операцій банками з похідними цінними паперами

здійснюється аналіз ринку похідних цінних паперів з допомогою методів:

фундаментального аналізу;

технічного аналізу [35, 112- 123].

Як правило, дані методи використовуються для аналізу

факторів, що впливають на ціни, а відповідно, і на обсяги здійснених угод.

Застосування методів фундаментального аналізу дозволяє

перейти від спекулятивних операцій до портфельних інвестицій, дозволяє отримати

більшу стійкість операцій та слабший вплив ризиків.

Технічний аналіз ґрунтується на тому, що вся інформація

відображена в цінах, і тому, якщо аналізувати рух тренду, можна прийняти вірне

управлінське рішення щодо похідних цінних паперів.

Слід зазначити, що технічний аналіз багатофакторний, але

вважається що всі можливі фактори впливають на ціну, що складається на ринку,

тому ціна у данному випадку має агрегований характер.

Недоліком такого аналізу є достатньо суб’єктивний характер,

оскільки приймання рішення про продаж або купівлю похідного цінного паперу

приймається на основі суб’єктивного виявлення фігур, за якими і

характеризується тренд.

Ці два метода як правило представляють собою графічних спосіб

вираження результатів і досить легко сприймаються.

контракту, тому для зменшення ризику банку доцільно

аналізувати також базисний актив, що знаходиться в основі такого інструменту.

Проводити аналіз підприємства можна у два етапи. Спочатку

розраховуються фінансові показники за аналізований період без врахування

вартості похідних фінансових інструментів. Далі використовується методика

фінансового аналізу з урахуванням показників вартості похідних фінансових

інструментів, що розкриваються у балансі, та впливають на окремі статті

балансу, звіту про прибутки та збитки та звіту про рух грошових коштів.

Висновком цього дослідження є те, що включені у звітні форми

дані про похідні фінансові інструменти мають вплив на фінансові результати

діяльності організації, структуру її активів та пасивів, та на показники

ефективності діяльності та фінансової стійкості.

Отже, організація та методи проведення аналізу похідних

цінних паперів банком проводяться відповідно до особливостей, що є сутністю

похідних фінансових інструментів. Доречним при проведення такого аналізу

користуватися методиками розробленими зарубіжними авторами та апробованими на світовому

фінансовому ринку. Також, доречним за для ефективної організації аналізу

похідних цінних паперів організовувати спеціальні курси з проведення методики

аналізу і запрошувати на такі курси спеціалістів з цієї області знань [35, 112-

123].

ВИСНОВКИ

Сьогодні банки починають займати активну позицію на ринку

цінних паперів світу та України. Це зумовлено, з одного боку, процесами

інтеграції та глобалізації національних ринків, з іншого боку така тенденція

сприятиме розвитку власного національного ринку цінних паперів. Сьогодні 70%

зареєстрованих банків України здійснюють свою діяльність на ринку цінних

паперів. У зв’язку фінансовою економічною кризою діяльність банків на ринку

здебільшого звузилась до емісії акцій, з метою збільшення статутного капіталу

та до випуску облігацій, що стосується різних банків з різних груп.

Інтерес українських банків до ринку цінних паперів

направлений здебільшого на проведення інвестиційної та спекулятивної політики.

Аспект хеджування ризиків за допомогою цінних паперів розвинений слабко. Дуже

слабко розвинений сегмент у діяльності з похідними цінними паперами, що

зумовлений недавнім становленням ринку та слабко розвиненою інфраструктурою, що

безумовно, обмежує можливості банку забезпечити власні інтереси. Основним

нормативним документом, який регулює діяльність банків в сфері обігу цінних

паперів є Закон України «Про банки та банківську діяльність» та Закон України

«Про цінні папери та фондовий ринок». Так, у першому визначається вся суттєва

інформація про цінні папери, а у другому визначаються основні положення праці

банків з цінними паперами. У додаток до цих документів правила обігу цінних

паперів та правила діяльності банків з цінними паперами розкриті в інших

нормативних документах, зокрема у міжнародних стандартах бухгалтерського

обліку, за якими веде останнім часом облік більшість банків.

Зокрема основною класифікаційною ознакою є мета утримання

цінних паперів. Найбільш прийнятною є портфельна класифікація, за якою

виділяються торгівельний портфель цінних паперів, портфель цінних паперів до

погашення, портфель цінних паперів на продаж.

Аналіз цінних паперів у банку має свою організаційну та

інформаційну структуру. Організаційна структура, а скоріше, алгоритм передбачає

набір поступових кроків проведення аналізу, визначення відповідальних осіб та

вибір джерел інформації. Інформаційна структура включає в себе джерела

зовнішньої та внутрішньої інформації. Основними світовими інформаційними

службами сьогодні є Reuters, Dow Jones, Tenfore, Bloomberg.

Загальний стан ПАТ КБ «Приватбанк» характеризується

дотриманням всіх обов’язкових нормативів, незважаючи на нестабільність на ринку

фінансових послуг. Особливістю сегменту банків та ПАТ КБ «Приватбанк» зокрема є

скорочення пасивів банку, що відповідно відбивалося і на активах банку. При

цьому на основі завдяки отриманим збиткам минулих періодів показники

прибутковості звітного року знизились по всім напрямкам, незважаючи на

позитивне сальдо прибутку звітного року.

За структурою активів, пасивів та окремих їх складових банк

також дотримувався рекомендованих значень. Таким чином, можна стверджувати, що

ПАТ КБ «Приватбанк» є одним з найбільших банків за сумою активів, що має

стратегію розвитку і будує свою діяльність на основі проведення досконалого

економічного аналізу своєї діяльності.

Враховуючи, що ліквідність фондових інструментів, з якими

працює “Приватбанк”, знаходиться на достатньо високому рівні і тому банк має

можливість досить легко продати частку одних активів та придбати частку інших з

метою зміни структури портфелю та її оптимізації, виходячи з цього можна

реально говорити про можливість досягнення оптимальної структури інвестиційного

портфелю “Приватбанку”.

Підводячи підсумки проведеного аналізу динаміки, обсягів та

структури інвестиційного портфелю комерційного банку «Приватбанк» можна

відзначити, що ринкова вартість інвестиційного портфелю КБ “Приватбанк”

протягом 2014 року збільшилась на 1 млн грн..

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Аналіз

банківської діяльності : навч. посіб. / ред. У. Я. Груздевич. - Андросова, О.

Ф. Інвестиційні операції банків України з цінними паперами -2014 - С.76.

. Банківський

нагляд НБУ [Електронний ресурс]. Режим доступу:

http://www.bank.gov.ua/Bank_supervision/index.htm.

. Банківські

операції [: навч. посіб. / В. І. Капран, М. С. Кравченко, банківської

діяльності. - 2004. - С. 211.

. Берг.

Д. Анализ ценных бумаг [Електронний ресурс]. - Режим доступу:

http://berg.com.ua/basic/analyzing-securities/.

. Васильєва.

Т. А. Вдосконалення системи оцінки ліквідності портфеля.

6. Герасименко.

О. М. Інформаційна безпека торговців цінними паперами.

7. Герасимович.

А. М. Організація аналітичної роботи в банках [Електронний

. Гончаренко.

В. Визначення оптимальної структури портфеля цінних паперів комерційного банку

- 2014 - С.224-240.

. Господарський

кодекс України : Кодекс господарський ВРУ від 20.09.2015р. № 436-IV // Голос

України. - 2015. - 49-50.

. Деривативи.

Курс для начинающих: пер. с англ. / под ред. В. доступу:

http://www.nbuv.gov.ua/portal/Soc_Gum/Nvnudpsu/2010_2/Kovalenko.pdf.

. Закон

Укpаїни ”Пpо банки і банківську діяльність”/ Веpхов. Рада Укpаїни. - К.:

Паpламент. вид-во, ред., від 12.08.2015

. Закон

Укpаїни про цінні папери та фондовий ринок, ред., від 20.09.2015.

13. Ионов.

- М. : Альпина Паблишер, 2014. - 208с

14. Коваленко,

Ю. М. Фінансові інструменти в сучасному вимірі [Електронний ресурс] / Ю. М.

Коваленко. Національний університет ДПС України.

15. Коефіцієнт

Шарпа. - Режим доступу: www.pifcapital.ru/ru/city/2_224.html

<http://www.pifcapital.ru/ru/city/2_224.html>.

16. Кущ. О. О.

Організаційний механізм управління портфелем цінних паперів

. Майкл

Блумберг: історія мера і мільярдера [Електронний ресурс]. - Режим доступу:

www.biznes-pro.ua/index.php?page=9&id=1422.

. Мендрул, О.

Г. Фондовий ринок: операції з цінними паперами - 2014 С. 149.

19. Міжнародний

стандарт бухгалтерського обліку 32 [Електронний ресурс]. - навч. посіб / О. Г.

Мендрул, І. А. Шевчук. - К.:КНЕУ, 2014. - С. 156.

. Офіційний

сайт ДКЦПФР [Електронний ресурс]. - Режим доступу: www.ssmsc.gov.ua.

. Паршиков, С.

В. Секреты биржевой торговли - 2014 - С. 56.

. Примостка.

Л. О. Аналіз банківської діяльності: сучасні концепції, методи Про банки та

банківську діяльність : Закон України від 07.09.2015 № 2121- ІІІ // Урядовий

кур’єр. - 2015. - № 8.

. Про державне

регулювання ринку цінних паперів в Україні : Закон ВРУ від 26.10.2014, р. №

448/96-ВР // Голос України. - 2014. - № 221.

. Про

затвердження Інструкції з бухгалтерського обліку операцій з цінними

25. Про

затвердження Інструкції про порядок регулювання діяльності банків в Україні :

Постанова НБУ від 12.11.2015 № 368 [Електронний ресурс]. - Режим доступу:

http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0841-01.

. Про

затвердження Інструкції про порядок регулювання діяльності банків в Україні :

Постанова НБУ від 12.11.2015р. № 368 // Офіційний вісник України. - 2014. -

№40. - ст. 1813.

. Про

Національну депозитарну систему та особливості електронного обігу цінних

паперів в Україні : Закон ВРУ від 09.10.2015 р. № 710/97-ВР // Урядовий кур'єр.

- 2014. - № 5-6.

. Про

цінні папери та фондовий ринок : Закон ВРУ від 20.09.2015, р.

29. Річний

звіт «Приватбанк» Режим доступу:

http://static.privatbank.ua/files/finance/2013_year.pdf

30. Система

оцінки ризиків : Методичні вказівки з інспектування банків, затверджені НБУ від

15.03.2004 р. № 104 // Законодавчі і нормативні акти з

. Служба

финансовой информации Dow Jones [Електронний ресурс].

32. Соколовская.

Н. Э. Оценка и анализ состояния активов кредитной организации [Текст] / Н. Э.

Соколовская // Банковское дело. - 2014. - № 3 -С.56-61.

. Старовойт-Білоник.

К. Оптимізаційна модель «дохідність-ризик» у банку.

34. Стус.

С. В. Вибір оптимальної форми випуску цінних паперів [Електронний

та

моделі: Монографія / Л. О. Примостка; Мін-во освіти і науки, КНЕУ. - К.: КНЕУ,

- 2014. - № 3-4. - С. 67-71.

35. CAPM

[Електронний ресурс]. - Режим доступу: www.ru.wikipedia.org/wiki/CAPM

<http://www.ru.wikipedia.org/wiki/CAPM>.

36. Холодна. І. В.

Формування оптимальної структури портфеля цінних паперів. КНЕУ, - 2014 - С.

112- 123.

37. Цивільний

кодекс України : Кодекс цивільний ВРУ від 30.09.2015 р. № 435- IV // Голос

України. - 2015. - 47-48.

38. http://www.bank.gov.ua