|

Показатели

|

На 1 января

|

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

1. Дебиторская задолженность, млрд р., из нее:

|

49 457

|

107 058

|

155 105

|

195 189

|

218 746

|

|

1.1 Просроченная:

|

|

|

|

|

|

|

- в сумме, млрд р.

|

7 387

|

11 617

|

17 175

|

29 123

|

40 477

|

|

- удельный вес, %

|

14,9

|

10,9

|

11,1

|

14,9

|

18,5

|

|

2. Кредиторская задолженность, млрд р., из нее:

|

57 785

|

140 188

|

182 686

|

241 252

|

284 048

|

|

2.1 Просроченная:

|

|

|

|

|

|

|

- в сумме, млрд р.

|

6 217

|

10 325

|

14 958

|

28 986

|

38 293

|

|

- удельный вес, %

|

10,8

|

7,4

|

8,2

|

12,0

|

13,5

|

По данным таблицы 1.1 видно, что

дебиторская задолженность организаций Республики Беларусь поступательно выросла

с 49457 млрд р. на начало 2011 г. до 218746 млрд р. на начало 2015 г.

Аналогично выросла и просроченная дебиторская задолженность с 7387 млрд р. на

01.01.2011 г. до 40477 млрд р. на 01.01.2015 г. в абсолютном выражении.

Удельный вес просроченной дебиторской задолженности в общей сумме дебиторской

задолженности колеблется от 10,9% на 1 января 2012 г. до 18,5% на 1 января 2015

г.

Кредиторская задолженность

отечественных организаций выросла с 57785 млрд р. на начало 2011 г. до 284048

млрд р. на начало 2015 г. Рост просроченной кредиторской задолженности в

абсолютной сумме составил с 6217 млрд р. на 01.01.2011 г. до 38293 млрд р. на

01.01.2015 г. Удельный вес просроченной кредиторской задолженности в общей

сумме кредиторской задолженности колеблется от 7,4% на 1 января 2012 г. до

13,5% на 1 января 2015 г.

В относительном выражении динамика

просроченной дебиторской и кредиторской задолженности организаций Республики

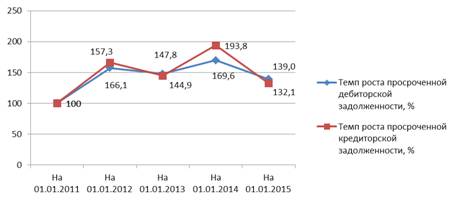

Беларусь представлена на рисунке 1.1.

Рисунок 1.1 - Темп роста

просроченной дебиторской и кредитосрской задолженности организаций Республики

Беларусь

Как видно из данных рисунка 1.1,

наибольший рост просроченной дебиторской задолженности организаций Республики

Беларусь наблюдается на начало 2014 года, который по сравнению к началу 2013

года составил 169,6%. На начало 2015 года прирост просроченной дебиторской задолженности

организаций в целом по стране составил 39% по сравнению с началом 2014 года.

Наибольшего роста просроченная

кредиторская задолженность белорусских организаций достигла также на начало

2014 года, темп роста по отношению к началу 2013 года составил 193,8%. На

начало 2015 года прирост просроченной кредиторской задолженности организаций

нашей страны составил 32,1% по сравнению с началом 2014 года.

Обязательства (происходит от англ.

obligations, commitments) - гражданское правоотношение, согласно которому одна

сторона обязана, должна выполнить для другой стороны определенные действия либо

воздержаться от них. Обязательства возникают из договоров, актов, односторонних

сделок.

С.В. Бичик трактует обязательства

как «…оформленные договором отношения, заключающиеся в том, что одна из

договаривающихся сторон обязана совершить определенные действия в пользу другой

стороны или воздержаться от нежелательных для нее действий» [4, с. 109]. Чаще

всего обязательства распространяются на возврат долга, выполнение работ и

услуг, передачу имущественных ценностей, охрану собственности, выплату денежных

средств, поставку товаров.

Б.А. Райзберг определяет требование

как «…действие, выражающееся в настойчивой, категорической, просьбе исполнить

что-либо» [29, с. 132].

Платежи (оплата, расчет) - это

передача имущества от должника к кредитору по исполнению обязательства; выдача

денег по какому-нибудь обязательству; расчёт за купленный товар или полученную

услугу.

Инструкцией о банковском переводе,

утвержденной постановлением Правления Национального банка Республики Беларусь

от 29 марта 2001 г. №66 (в редакции Постановления Правления Национального банка

Республики Беларусь от 25 ноября 2014 г. №716), раскрывается последовательность

операций по исполнению платежной инструкции плательщика или бенефициара, в

соответствии с которой один банк (банк-отправитель) направляет другому банку

(банку-получателю) межбанковское платежное поручение о перечислении

предоставленной суммы денежных средств в пользу указанного бенефициара.

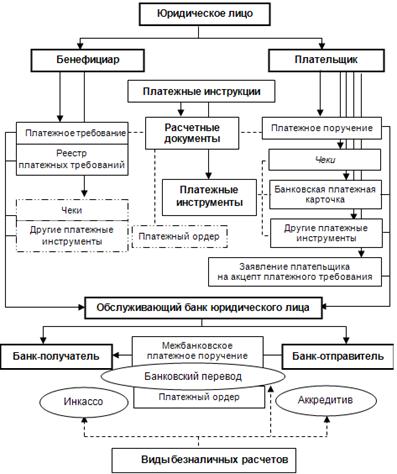

Расчеты в безналичной форме в виде

банковского перевода проводятся на основании платежных инструкций посредством:

v представления

расчетных документов (платежного поручения, платежного требования, платежного

ордера);

v использования

платежных инструментов (чека, банковской платежной карточки и других

инструментов) и средств платежа при осуществлении соответствующих операций;

v представления и

использования иных документов и инструментов в случаях, предусмотренных

Национальным банком.

Платежное поручение - платежная инструкция

плательщика, по поручению которого банк-отправитель осуществляет за

вознаграждение перевод денежных средств в банк-получатель лицу (бенефициару),

указанному в поручении. Оно используется плательщиком при предварительной и

последующей оплате за товарно-материальные ценности, работы, услуги при

осуществлении международных и внутренних банковских переводов; при погашении

обязательств по налогам и сборам, отчислениям на социальное страхование и

других обязательств организации. Платежные поручения могут быть представлены в

банк на бумажных носителях в двух экземплярах, либо в виде электронных

платежных поручений в течение 10 дней со дня их выписки. В целях осуществления

многоразовых платежей в пользу одного или нескольких бенефициаров плательщик

может выдать банку-отправителю постоянно действующее платежное поручение по

форме, разработанной банком.

Платежное требование - платежная

инструкция бенефициара (взыскателя), содержащая его требование к плательщику об

уплате определенной суммы денежных средств через банк. Расчеты платежными

требованиями с акцептом плательщика определяется в договоре между плательщиком

и получателем средств и применяется для расчетов за отгруженные (отпущенные)

товарно-материальные ценности, выполненные работы, оказанные услуги и в иных

случаях. Платежные требования представляются на инкассо в банк-получатель на

бумажном носителе в одном экземпляре вместе с их реестром или в виде

электронных платежных требований. Платежное требование исполняется

банком-отправителем в день его поступления на основании полученного от

плательщика заявления на акцепт. Акцепт - согласие плательщика на оплату.

Заявление составляется плательщиком в двух экземплярах с указанием следующей

информации: наименование и номер счета плательщика, с которого будет производиться

оплата; список бенефициаров; номера и даты договоров, по которым предполагается

оплата платежных требований в день их поступления, и иные данные по

договоренности с банком. Для изменения (отзыва) инструкций по исполнению

платежного требования плательщик представляет в банк-отправитель новое

заявление на акцепт.

Платежное требование с отметкой «без

акцепта» предоставляется в банк в трех экземплярах вместе с исполнительными

документами в случаях, предусмотренных законодательством (по решению судебных

органов, инспекции Министерства по налогам и сборам и др.), и предполагает

бесспорный порядок списания денежных средств со счетов плательщика без его

согласия.

Платежный ордер - платежная

инструкция, оформленная банком при осуществлении перевода денежных средств от

своего имени и за свой счет, от своего имени, но по поручению и за счет клиента

или от имени и за счет клиента. Случаи оформления банковского перевода

платежным ордером устанавливаются Национальным банком Республики Беларусь и

применяются согласно договору организации с обслуживающим банком.

Чек - платежный инструмент

(финансовый документ, ценная бумага), содержащий ничем не обоснованное

распоряжение чекодателя банку произвести платеж указанной в нем суммы

чекодержателю. Принятые в уплату чеки вместе с поручением-реестром

предоставляются в обслуживающий банк по месту открытия своего расчетного счета.

Расчеты чеками применяются только для безналичных расчетов за

товарно-материальные ценности между юридическими (физическими и юридическими)

лицами.

Банковская платежная карточка -

платежный инструмент, обеспечивающий доступ к банковскому счету, счетам по

учету банковских вкладов (депозитов), кредитов физического или юридического

лица для получения наличных денежных средств и осуществления расчетов в

безналичной форме, а также обеспечивающий проведение иных операций в

соответствии с законодательством Республики Беларусь. Для осуществления таких

расчетных операций работниками организации применяется корпоративная дебетовая

(кредитная) карточка после заключения хозяйствующим субъектом с банком договора

карт-счета (кредитного договора).

Аккредитив представляет собой

самостоятельное обязательство по отношению к обязательствам, вытекающим из

договора купли-продажи или иного договора, в котором предусмотрена эта форма

расчетов. В силу данного обязательства (аккредитива) банк, действующий по

поручению клиента-приказодателя, должен осуществить платеж получателю денежных

средств (бенефициару) при соблюдении всех его условий. Аккредитив может

исполняться посредством платежа по предъявлении, платежа с отсрочкой, акцепта и

оплаты или учета переводного векселя.

Инкассо - осуществление банками

операций с документами клиента в целях получения платежа и (или) акцепта

платежа или на других условиях. При передаче плательщику только финансовых

документов либо финансовых и (или) коммерческих документов различают чистое и

документарное инкассо. В случаях, установленных законодательством,

представляющий банк вправе списать средства со счета плательщика с условием

передачи документов, либо с согласия плательщика (акцептная форма), либо

самостоятельно в пользу взыскателя (безакцептная форма).

При установлении подсистем

«Банк-клиент», «Интернет-клиент», «Выписка онлайн» системы дистанционного

банковского обслуживания «BS-Client» и других организация имеет возможность

предоставить в банк платежные инструкции и получить из банка выписки по счетам

в виде электронных документов в режиме реального времени. Это сокращает

документооборот, ускоряет расчетные операции и позволяет экономить время для

получения информации о движении денежных средств и остатках на счетах в банках.

Получение оперативной информации о

состоянии расчетных взаимоотношений с дебиторами и кредиторами, о сроках

наступления их оплаты, о риске неоплаты поставки товаров, необходимой для

принятия управленческих решений, предполагает четкую организацию бухгалтерского

учета расчетов. Бухгалтерский учет расчетных операций ведут на основании

товарных, денежных и других первичных учетных документов с применением системы

счетов бухгалтерского учета. Для каждого вида дебиторской и кредиторской

задолженности в Типовом плане счетов предусмотрены отдельные счета. Названия

бухгалтерских счетов и субсчетов, предназначенных для учета расчетов, как

правило, прямо указывают на экономическое содержание расчетных операций и

группу контрагентов, с которыми производятся расчеты.

Виды безналичных расчетов и

используемых при этом платежных инструкций (расчетных документов и платежных

инструментов) представлены на рисунке 1.2.

Рисунок 1.2 - Виды безналичных

расчетов, платежных инструкций, расчетных документов и платежных инструментов

Порядок проведения расчетов в

безналичной форме на территории Республики Беларусь устанавливается Банковским

кодексом и нормативными правовыми актами Национального банка Республики

Беларусь.

Расчетные отношения строятся на

следующих принципах:

v платежи могут

производиться предварительно до отгрузки материальных ценностей, либо после

отгрузки материальных ценностей, оказания услуг, выполнения работ;

v платежи

осуществляются с согласия плательщика или по его поручению;

v платежи

производятся за счет собственных средств плательщика, либо за счет кредитов

банка;

v все платежи

осуществляются в установленном порядке;

v платежи оформляются

соответствующими первичными документами установленной банковской формы, которая

обязательна для использования всеми организациями. Исправления, подчистки в

этих документах не допускаются. На первых страницах этих документов всегда

ставятся печати организации и подписи владельцев счетов, руководителей и

главного бухгалтера.

Таким образом, расчеты являются

необходимым условием процесса кругооборота средств организации. Кругооборот

средств совершается эластично до тех пор, пока его различные фазы без задержек

переходят одна в другую. Каждый цикл оборота средств заканчивается реализацией

продукции (товаров) и поступлением денежной выручки, которая возмещает

средства, вложенные в реализованную продукцию (товары), обеспечивая тем самым

источники средств для очередных затрат и инвестиций. Важное значение в системе

управления платежеспособностью организации имеет анализ расчетных операций с

поставщиками за приобретенные у них основные средства, сырье, материалы и

другие товарно-материальные ценности, выполненные работы и оказанные услуги; с

покупателями - за купленные ими товары.

1.2 Цель, задачи,

принципы и способы проверки расчетов с поставщиками и покупателями

На современном этапе развития важное

значение приобретают вопросы проверки расчетов организации с поставщиками и

покупателями [28, с. 230].

Цель проверки расчетов с

поставщиками и подрядчиками - установление законности и правильности расчетов с

поставщиками и подрядчиками.

Основными задачами контроля расчетов

с поставщиками и под-

рядчиками являются:

v проверка

достоверности и законности учетных данных о состоянии расчетов;

v соблюдения

расчетно-финансовой дисциплины и ее влияния на платежеспособность организации;

v установления

реальности задолженности.

Программа проверки расчетов с

поставщиками и подрядчиками включает следующие вопросы:

v подтверждение

сальдо расчетов с поставщиками и подрядчиками; (для этого сумму задолженности

по журналу-ордеру №6 сопоставляют с сальдо по счету 60 «Расчеты с поставщиками

и подрядчиками» в Главной книге и балансе).

v оценка правильности

оформления заключенных хозяйственных договоров, их соответствие требованиям

норм Гражданского кодекса Республики Беларусь, соблюдения установленных форм

расчета;

v проверка

своевременности поставок товарно-материальных ценностей (для этого сопоставляют

даты поставок в договорах с данными оприходования ценностей по первичным

документам и карточкам складского учета; устанавливают, используют ли

ревизуемые предприятия свои права в случае нарушения условий договора);

v проверка полноты и

правильности оприходования полученных материальных ценностей (для этого

сопоставляют количество и сумму по договорам, по платежным документам и

документам на их оприходования - ТТН-1, ТН-2, приходным ордерам, актам приемки

материалов);

v проверка

своевременности и правильности оплаты кредиторской задолженности;

v проверка

правильности применения поставщиками цен, тарифов на услуги (для этого

сопоставляют цены и тарифы, указанные в договорах с указанными в счетах);

v проверка

правильности выделения и возмещения «входного» НДС;

v проверка материалов

инвентаризации расчетов, обоснованности предъявляемых и уплаченных штрафных

санкций за нарушение условий хозяйственных договоров;

v проверка

правильности корреспонденции счетов по расчетам с поставщиками;

v установление документальной

обоснованности задолженности, давность её образования и реальность получения.

При проверке расчетов с подрядчиками

устанавливают:

v включены ли

строящиеся объекты в титульный список;

v обеспечены ли они

соответствующими источниками финансирования;

v имеется ли

проектно-сметная документация по объектам строительства и капитального ремонта

зданий и сооружений;

v наличие заключенных

договоров подряда на строительство объектов и условия расчетов за выполненные

строительно-монтажные работы;

v правильность

применения сметных цен, расценок, нет ли приписок объемов выполненных работ;

v достоверность

предъявленных к оплате счетов с приложенными к ним актами выполненных работ.

Целью проверки расчетов с

покупателями и заказчиками является установление полноты, правильности и

своевременности данных расчетов.

Задачи контроля расчетов с

покупателями и заказчиками:

v проверка

достоверности и законности договоров поставки продукции;

v проверка

правильности исчисления причитающихся организации сумм за принятую покупателем

продукцию с учетом сроков реализации, ее качества и других факторов;

v проверка

полноты и своевременности расчетов покупателей за принятую ими продукцию;

v определение

реальности задолженности покупателей, числящейся

v по счету 62

«Расчеты с покупателями и заказчиками».

Программа проверки расчетов с

покупателями и заказчиками включает следующие вопросы:

v подтверждение

сальдо расчетов с покупателями и заказчиками (для этого сопоставляют суммы

задолженности покупателей, отраженной ведомости №16 с сальдо по счету 62

«Расчеты с покупателями и заказчиками» в Главной книге и балансе, если есть

расхождения, то выясняют причины);

v подтверждение

реальности задолженности по счету 62 «Расчеты с покупателями и заказчиками»;

(устанавливают, чтобы каждая сумма, отраженная по дебету счета 62 Расчеты с

покупателями и заказчиками» в ведомость №16 была подтверждена ТТН на отгрузку

продукции, заключенными договорами);

v проверка соблюдения

выполнения условий договоров по срокам, ассортименту, суммам и валютам платежа;

v установление

полноты и своевременности расчетов покупателей за отгруженную продукцию

(работы, услуги) (для этого сопоставляют данные договоров, ТТН, ведомости №16,

журнала-ордера №11 и выписки банка);

v установление

правильности формирования отпускных цен на продукцию, использования наценок;

v подтверждение

правильности ведения аналитического учета по счету 62 «Расчеты с покупателями и

заказчиками»;

v соблюдение

предельных сроков исполнения обязательств по расчетам согласно заключенных

договоров;

v проверка материалов

инвентаризаций расчетов с покупателями, в случае необходимости проводятся

встречные проверки, результаты которых оформляются промежуточными актами;

v проверка соблюдения

принятого в учетной политике порядка списания дебиторской задолженности с

истекшим сроком исковой давности;

v установление

достоверности учета операций по расчетам покупателями и заказчиками;

v проверка

правильности применяемых схем корреспонденции счетов по расчетам с покупателями

и заказчиками.

В процессе проверки

расчетов с поставщиками и покупателями применяют следующие приемы:

v инспектирование

(проверка записей, документов);

v пересчет (проверка

точности арифметических расчетов первичных документах и бухгалтерских записях

либо выполнение проверяющим самостоятельных расчетов);

v сопоставление

бухгалтерских записей по учету с оправдательными документами, данных

бухгалтерского учета с данными отчетности, данных учета и отчетности с

соответствующими плановыми (сметой, балансом доходов и расходов и другими);

v проведение встречных

проверок, то есть сличения имеющихся в проверяемой организации записей,

документов и данных с соответствующими записями, документами и данными,

находящимися в тех организациях, от которых получены или которым выданы

денежные средства, материальные ценности и документы;

v сличения в

необходимых случаях и в установленном законодательством порядке имеющихся в

проверяемой организации выписок банка по расчетным, валютным и другим счетам с

подлинными записями по этим счетам в банке, а также путем ознакомления с

документами, являющимися основанием для производства указанных записей;

v сличения в

установленных законодательством случаях и порядке копий платежных документов,

имеющихся в проверяемой организации, с платежными документами, хранящимися в

банке;

v наблюдение

(отслеживание ревизором процесса или процедуры, выполняемой другими лицами);

v обследование

(визуальная оценка состояния расчетных операций и оценка их соответствия

предъявляемым требованиям);

v в случае выявления

фактов завышения выполненных работ, включения в счета расходов, не

предусмотренных сметой, проводится контрольный обмер выполненных работ;

v инвентаризация

расчетов, заключающаяся в проверке обоснованности сумм, числящихся на счетах 60

«Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и

заказчиками», которые должны быть взаимно сверены непосредственно с

организациями, с которыми ведутся расчеты, и тождественны.

В ходе проверки

необходимо установить, правильно ли отражены

по статьям баланса

соответствующие остатки задолженности. При наличии с расхождений следует

проверить реальность и документальную обоснованность задолженности по каждому

поставщику и покупателю. Такие расхождения могут быть следствием запущенности

учета расчетных операций либо результатом злоупотреблений.

1.3

Краткая экономическая характеристика совместного открытого акционерного

общества «Гомелькабель»

Завод

«Гомелькабель» был создан в 1958 году в соответствии с Постановлением ЦК КПБ и

Совета Министров БССР от 24.08.1958 года №629 и Постановлением СНХ БССР от

24.08.1958 г. №735-с «Об организации специализированного завода по производству

неизолированного провода на базе Гомельского завода «Металлопрокат» и входил в

состав Министерства электротехнической промышленности СССР. В августе 1958 года

заводу присвоено наименование «Гомелькабель». В это время завод состоял из

одного производственного участка - волочильно-обмоточного цеха. Сейчас в этом

помещении располагается участок по производству неизолированных проводов. В

этом же году началось строительство второго корпуса (ныне корпуса цеха

обмоточных проводов), которое было закончено в 1961 году. На этой базе к концу

1961 года завод освоил производство эмальпроводов, и в 1962 году был создан цех

эмальпроводов.

С 1991 г. завод

является собственностью Республики Беларусь и подчиняется Министерству

промышленности Республики Беларусь. Приказом №59 от 29.08.96 г. Гомельского

областного комитета по управлению и приватизации преобразован в открытое

акционерное общество - ОАО «Гомелькабель».

В сентябре 1998

года ОАО «Гомелькабель» было зарегистрировано в качестве резидента свободной

экономической зоны «Гомель-Ратон».

Целью создания

общества является хозяйственная деятельность, направленная на извлечение

прибыли. Основным предметом деятельности является выпуск неизолированных,

обмоточных и эмалированных проводов для электротехнической промышленности.

Форма собственности - частная. В состав учредителей организации входят

юридические лица (нерезиденты Республики Беларусь) - 36,08%, юридические лица

(резиденты Республики Беларусь) - 6,65%, физические лица - 57,27%.

Высшими органами

управления СОАО «Гомелькабель» являются общее собрание акционеров и

наблюдательный совет.

Директор открытого

акционерного общества - это исполнительный орган управления, подотчетный общему

собранию акционеров и наблюдательному совету, который организует выполнение

решений этих органов.

Данная классическая

схема управления - результат разделения управления на отделы, каждый из которых

выполняет определенную функцию. Функциональное управление существует наряду с

линейным, что создает двойное подчинение для исполнителей.

Цели деятельности

организации:

v выполнение

важнейших целевых параметров Программы социально-экономического развития

Республики Беларусь до 2015 г.;

v освоение выпуска

импортозамещающей продукции и выполнение программы импортозамещения;

v увеличение массы

прибыли;

v поиск резервов

снижения производственных затрат;

v освоение

производства силовых кабелей для удовлетворения нужд предприятий энергетики;

v улучшение условий

труда на рабочих местах и совершенствование технологии производства;

v социально-экономическая

защита интересов работников СОАО «Гомелькабель» с целью повышения их реальных

доходов;

v ограничение ввоза

продукции в Республику Беларусь по номенклатуре, выпускаемой СОАО «Гомелькабель»,

с целью защиты внутреннего рынка;

v выход на новые

рынки сбыта (страны дальнего зарубежья).

В настоящее время

СОАО «Гомелькабель» - единственная в республике организация, специализирующаяся

на производстве эмалированных проводов и один из ведущих производителей

обмоточных проводов, предназначенных для электродвигателей и трансформаторных

установок, а также неизолированных проводов для воздушных ЛЭП.

Потребителями

продукции СОАО «Гомелькабель» являются промышленные и сельскохозяйственные

организации Республики Беларусь. Это Барановичский станкостроительный завод ЗАО

«Атлант», Борисовский завод «БАТЭ», предприятия Минэнерго, Могилевский завод

«Электродвигатель», Новогрудский завод газовой аппаратуры, Минский моторный

завод, Минский автомобильный завод, Минский тракторный завод, Могилевский завод

«Могилевлифтмаш», Могилевский завод «Техноприбор», Лидский завод электроизделий

и др. Обществом осуществляются поставки кабельной продукции в дальнее и ближнее

зарубежье.

Кроме цехов

основного производства (обмоточных и неизолированных проводов) имеется участок

перемотки двигателей и производства товаров народного потребления,

ремонтно-механический цех, энергосиловой участок, транспортный и др.

Помимо основной

деятельности СОАО «Гомелькабель» выпускает несколько наименований товаров

народного потребления. Ассортимент изделий представлен крышками

полиэтиленовыми, шнурами линейными и спиральными для телефонных аппаратов,

телефонными удлинителями. Кроме того, большая часть основной продукции

организации применяется непосредственно для изготовления потребительских

товаров: в производстве моторов-компрессоров для бытовых холодильников на БСЗ

ЗАО «Атлант», электродвигателей для соковыжималок, миксеров на Могилевском

заводе «Электродвигатель», для производства бытовых приборов на Минском

приборостроительном заводе.

Все основные

показатели, характеризующие деятельность СОАО «Гомелькабель», представлены в

таблице 1.2.

Таблица 1.2 -

Показатели финансово-хозяйственной деятельности СОАО «Гомелькабель» за 2013-2014 гг.

|

Показатели

|

Годы

|

Отклоне-ние (+, -)

|

Темп изменения (%)

|

|

2013

|

2014

|

|

|

|

1. Выпуск товарной продукции: 1.1. В действующих ценах, млн р.

|

337950

|

461092

|

123142

|

136,4

|

|

1.2. В сопоставимых ценах, млн р.

|

248237

|

378596

|

130359

|

152,5

|

|

2. Выручка от реализации продукции, товаров, работ, услуг: 2.1.

В действующих ценах, млн р.

|

331214

|

438531

|

107317

|

132,4

|

|

2.2. В сопоставимых ценах, млн р.

|

331214

|

270531

|

-60683

|

81,7

|

|

3. Себестоимость реализованной продукции, товаров, работ, услуг:

3.1. Сумма, млн р.

|

278763

|

413855

|

135092

|

148,5

|

|

3.2. Затраты на 1000 р. реализованной продукции, р.

|

842

|

944

|

102

|

112,1

|

|

4. Прибыль от реализации продукции, товаров, работ, услуг, млн

р.

|

52687

|

24676

|

-28011

|

46,8

|

|

5. Среднесписочная численность работников, чел.

|

332

|

334

|

2

|

100,6

|

|

6. Производительность труда, млн р.

|

748

|

1134

|

386

|

151,6

|

|

7. Средняя заработная плата, р.

|

2395557

|

4024551

|

1628994

|

168,0

|

Анализ основных

показателей, представленных в таблице 1.2, показал, что в 2014 г. объем

производства продукции СОАО «Гомелькабель» в действующих ценах вырос на 36,4%,

в сопоставимых ценах - на 52,5% по сравнению с 2013 г. и составил 461092 млн р.

Выручка от

реализации товаров, работ, услуг СОАО «Гомелькабель» в 2014 г. выросла по

сравнению с 2013 г. на 32,4% и составила в действующих 438531 млн р.; в

сопоставимых - снизилась на 60683 илн р., или на 18,3% и составила 270531 млн

р.

Увеличение в 2014

г. себестоимости реализованной продукции на 48,5% по сравнению с 2013 г., что

выше темпа роста реализации, привело к снижению прибыли от реализации на 15,2

п. п., и составила 24676 млн р., что ниже на 53,2% по сравнению с 2013 г.

Соответственно увеличился показатель затрат на 1000 р. реализованной продукции

с 842 р. в 2013 г. до 944 р. в 2014 г., что нельзя оценить положительно.

Среднесписочная

численность работников выросла в 2014 г. на 0,6%, прирост производительности

труда составил 51,6% по сравнению с 2013 г.

Средняя заработная

плата на одного работника СОАО «Гомелькабель» в 2014 г. составила 4024551

рублей, что на 68% больше по сравнению с 2013 г.

Анализ платежеспособности

и ликвидности СОАО «Гомелькабель» за 2013-2014 гг. проведем на основании

расчета коэффициентов в таблице 1.3.

Таблица 1.3 - Данные о динамике

показателей ликвидности и платежеспособности СОАО «Гомелькабель» за 2013-2014

гг.

|

Показатели

|

На 1 января

|

Отклонение (+, -)

|

Темп изменения, %

|

|

2014 г.

|

2015 г.

|

|

|

|

1. Краткосрочные активы, млн р.

|

97277

|

110165

|

12888

|

113,2

|

|

2. Денежные средства, млн р.

|

7500

|

4748

|

-2752

|

63,3

|

|

3. Краткосрочная дебиторская задолженность, млн р.

|

13 031

|

10 181

|

-2850

|

78,1

|

|

4. Краткосрочные обязательства, млн р.

|

32 723

|

34 622

|

1899

|

105,8

|

|

5. Показатели ликвидности и платежеспособности:

|

|

|

|

|

|

5.1. Коэффициент абсолютной ликвидности

|

0,229

|

0,137

|

-0,092

|

х

|

|

5.2. Коэффициент промежуточной ликвидности

|

0,627

|

0,431

|

-0,196

|

х

|

|

5.3. Коэффициент текущей ликвидности

|

2,973

|

3,182

|

0,209

|

х

|

По данным таблицы

1.3 видно, что сумма денежных средств на счетах организации сократилась на

01.01.15 г. на 36,7% по сравнению с 01.01.14 г., что привело к снижению

коэффициента абсолютной ликвидности до значения ниже рекомендуемого, равного

0,2, что нельзя оценить положительно.

Коэффициент

промежуточной ликвидности также снизился на начало 2015 г. по сравнению с

началом 2014 г. на 0,196 п.п. и составил 0,431.

Коэффициент текущей

ликвидности вырос на 01.01.2015 г. по организации на 0,209 по сравнению с

01.01.2014 г. и составил 3,182, что выше нормативного по промышленности в

размере 1,7. Следовательно, при необходимости организация может полностью

рассчитаться по своим долговым обязательствам краткосрочного характера.

Анализ показателей

финансовой независимости СОАО «Гомелькабель» за 2013-2014 гг. приведен в

таблице 1.4.

Таблица 1.4 - Данные о показателях

финансовой независимости СОАО «Гомелькабель» за 2013-2014 гг.

|

Показатели

|

На 1 января

|

Отклонение (+, -)

|

Темп изменения, %

|

|

2014

|

2015

|

|

|

|

1. Валюта баланса, млн р.

|

137552

|

181320

|

43768

|

131,8

|

|

2. Собственные источники финансирования, млн р.

|

98806

|

121754

|

22948

|

123,2

|

|

3. Заемные и привлеченные источники финансирования, млн р.

|

38746

|

59566

|

20820

|

153,7

|

|

4. Собственные оборотные средства, млн р.

|

58555

|

50599

|

-7956

|

86,4

|

|

5. Краткосрочные активы, млн р.

|

97277

|

110165

|

12888

|

113,2

|

|

6. Показатели финансовой независимости:

|

|

|

|

|

|

6.1. Коэффициент финансовой независимости

|

0,718

|

0,671

|

-0,047

|

х

|

|

6.2. Коэффициент обеспеченности финансовых обязательств активами

|

0,282

|

0,329

|

0,047

|

х

|

0,392

|

0,489

|

0,097

|

х

|

|

6.4. Коэффициент маневренности собственных средств

|

0,593

|

0,416

|

-0,177

|

х

|

|

6.5 Коэффициент обеспеченности собственными оборотными

средствами

|

0,602

|

0,459

|

-0,143

|

х

|

По данным таблицы

1.4 мы видим, что источники собственных средств СОАО «Гомелькабель» в валюте

баланса занимают 67,1% на 01.01.2015 г., что ниже показателя на начало 2014 г.

на 4,7 п.п., о чем свидетельствует изменение коэффициента финансовой

независимости. Снижение финансовой независимости организации подтверждается

ростом на начало 2015 г. коэффициента обеспеченности финансовых обязательств

активами на 0,047 п.п. по сравнению с началом 2014 г., а также ростом

коэффициента финансового левериджа до 0,489 на 01.01.2015 г., как соотношение

источников заемных и привлеченных средств и источников собственных средств.

Снижение

коэффициента маневренности собственных средств на начало 2015 г. на 0,177 п. п.

по сравнению с началом 2014 г. свидетельствует о сокращении доли собственных

средств, участвующих в формировании краткосрочных активов в общей сумме

собственных источников финансирования организации до 41,6%.

Коэффициент

обеспеченности собственными оборотными средствами снизился на начало 2015 г. на

0,143 п. п. по сравнению с началом 2014 г., что подтверждает сокращение

долевого участия собственных средств организации в формировании краткосрочных

активов. Величина коэффициента обеспеченности собственными оборотными

средствами на 01.01.2015 г. составила 0,459, что выше его нормативного значения

для промышленности, равного 0,3.

Данные для расчета

показателей деловой активности СОАО «Гомелькабель» приведены в таблице 1.5.

Таблица 1.5 - Данные деловой

активности СОАО «Гомелькабель»

|

Показатели

|

Годы

|

Отклонение (+, -)

|

Темп изменения, %

|

|

2013

|

2014

|

|

|

|

1 Средняя стоимость активов, млн р.

|

104055

|

159436

|

55381

|

153,2

|

|

2 Средняя стоимость долгосрочных активов, млн р.

|

32692

|

55715

|

23023

|

170,4

|

|

3 Средняя стоимость краткосрочных активов, млн р., в т. ч.

|

71364

|

103721

|

32357

|

145,3

|

|

3.1 Материальных краткосрочных активов, млн р.

|

54682

|

85792

|

31110

|

156,9

|

|

3.2 Дебиторской задолженности, млн р.

|

8010

|

11606

|

3596

|

144,9

|

|

4 Средняя величина кредиторской задолженности, млн р.

|

16069

|

18611

|

2542

|

115,8

|

|

5 Выручка от реализации продукции, млн р.

|

331214

|

438531

|

107317

|

132,4

|

|

6 Себестоимость реализованной продукции, млн р.

|

278763

|

413855

|

135092

|

148,5

|

|

7 Коэффициент отдачи активов, р.

|

3,183

|

2,751

|

-0,432

|

86,4

|

|

8 Коэффициент отдачи долгосрочных активов, р.

|

10,132

|

7,871

|

-2,261

|

77,7

|

|

9 Оборачиваемость в днях:

|

|

|

|

|

|

9.1 краткосрочных активов

|

79

|

86

|

7

|

х

|

|

9.2 материальных краткосрочных активов

|

60

|

71

|

11

|

х

|

|

9.3 дебиторской задолженности

|

9

|

10

|

1

|

х

|

|

9.4 кредиторской задолженности

|

21

|

16

|

-5

|

х

|

|

10 Продолжительность операционного цикла

|

69

|

81

|

12

|

х

|

По данным таблицы

1.5 видно, что в результате увеличения в 2014 году средней стоимости

краткосрочных активов СОАО «Гомелькабель» на 45,3%, а выручки от реализации

продукции, работ, услуг в на 32,4% по сравнению с 2013 годом краткосрочные

активы организации в 2014 году находились в обороте дольше на 7 дней.

Рост материальных

краткосрочных активов в 2014 году на 56,9% и на 48,5% себестоимости

реализованных товаров, продукции, работ, услуг замедлил оборачиваемость

материальных краткосрочных активов на 11 дней по сравнению с 2013 годом.

Рост дебиторской

задолженности в 2014 году на 44,9% по сравнению с 2013 годом способствовал

замедлению оборачиваемости средств в расчетах с дебиторами на 1 день. Время

нахождения кредиторской задолженности в обороте в 2014 г. сократилось на 5 дня

по сравнению с 2013 г. В результате увеличение продолжительности операционного

цикла на 12 дней по сравнению с 2013 г., что подтверждает увеличение времени

нахождения средств в товарно-материальной и финансовой форме до 81 дня в 2014

г.

Данные о динамике

рентабельности СОАО «Гомелькабель» за 2013-2014 годы представлены в таблице

1.6.

Таблица 1.6 - Данные о динамике

показателей рентабельности СОАО «Гомелькабель» за 2013-2014 гг.

|

Показатели

|

Годы

|

Отклонение (+, -)

|

Темп изменения (%)

|

|

2013

|

2014

|

|

|

|

1. Средняя стоимость активов, млн р.

|

104055

|

159436

|

55381

|

153,2

|

|

2. Выручка от реализации продукции, товаров, работ, услуг, млн

р.

|

331214

|

438531

|

107317

|

132,4

|

|

3. Полная себестоимость реализованной продукции, млн р.

|

278763

|

413855

|

135092

|

148,5

|

|

4. Прибыль от реализации продукции, млн р.

|

52687

|

24676

|

-28011

|

46,8

|

|

5. Чистая прибыль, млн р.

|

37537

|

19524

|

-18013

|

52,0

|

|

6. Показатели рентабельности:

|

|

|

|

|

|

6.1. Рентабельность продаж, %

|

15,9

|

5,6

|

-10,3

|

х

|

|

6.2. Рентабельность расходов по уставной деятельности, %

|

18,9

|

6

|

-12,9

|

х

|

|

6.3. Рентабельность активов, %

|

36,1

|

12,2

|

-23,9

|

х

|

Анализируя

показатели из таблицы 1.6, можно сказать следующее. Рентабельность продаж СОАО

«Гомелькабель», составившая в 2013 г. 15,9%, снизилась до 5,6% в 2014 г., что

нельзя оценить положительно. Динамика по показателям рентабельности расходов и

рентабельности активов аналогична, что позволяет сделать вывод о снижении

эффективности работы в целом по организации за анализируемый период.

Таким образом, в

ходе анализа финансово-хозяйственной деятельности СОАО «Гомелькабель» выявлены

некоторые недостатки в работе организации, которые можно считать резервами

укрепления ее платежеспособности.

2. Проверка расчетов с

поставщиками и покупателями, направления ее совершенствования

.1 Нормативное и

информационное обеспечение проверки расчетов с поставщиками и покупателями

Нормативное

обеспечение учета и проверки расчетов с поставщиками и покупателями содержит

основные нормативно-правовые акты, представленные в таблице 2.1.

Таблица 2.1 - Нормативное

обеспечение проверки расчетов с поставщиками и покупателями

|

Нормативно-правовой акт

|

Характеристика

|

|

Банковский кодекс Республики Беларусь (закон Республики Беларусь

от 25.10.2000 г., №441-3 в ред. Закона от 4 июня 2015 г. №268-З) [3]

|

Устанавливает принципы банковской деятельности, правовое

положение субъектов банковских правоотношений, регулирует отношения между

ними

|

|

Гражданский кодекс Республики Беларусь (закон Республики

Беларусь от 07.12.1998 г., №218-3 в ред. Закона от 29 октября 2015 г. №313-З)

[5]

|

Защищает отношения, регулируемые гражданским законодательством

|

|

Постановление Совета Министров Республики Беларусь и

Национального банка Республики Беларусь от 06.07.2009 г., №898/10 «О дате

неденежного прекращения обязательств по внешнеторговым операциям при

экспорте» [23]

|

Устанавливает дату неденежного прекращения обязательств по

внешнеторговым операциям при экспорте

|

|

Постановление Совета Министров Республики Беларусь от 20.06.2006

г., №775 «О некоторых вопросах по регулированию вексельного обращения» [24]

|

Регулирует некоторые вопросы вексельного обращения

|

|

Инструкция о банковском переводе, утвержденная постановлением

Правления Национального банка Республики Беларусь от 29.03.2001 г., №66 (в

редакции Постановления от 25 ноября 2014 г. №716) [7]

|

Регламентирует порядок банковского перевода

|

|

Инструкция о порядке осуществления безналичных переводов через

частные платежные системы, утвержденная постановлением Правления

Национального банка Республики Беларусь от 02.06.2004 г., №87 [8]

|

Определяет порядок осуществления безналичных переводов через

частные платежные системы

|

|

Инструкция о порядке проведения операций с использованием чеков

из чековых книжек и расчетных чеков, утвержденная постановлением Правления

Национального банка Республики Беларусь от 30.03.2005 г., №43 (в редакции

Постановления 29.10.2008 г., №156 [10]

|

Устанавливает порядок проведения операций с использованием чеков

из чековых книжек и расчетных чеков

|

|

Инструкция о порядке совершения валютно-обменных операций с

участием юридических лиц и индивидуальных предпринимателей, утвержденная

постановлением Правления Национального банка Республики Беларусь от

28.07.2005 г., №1 (в редакции Постановления 17.10.2011 г., №448) [11]

|

Регулирует порядок совершения валютно-обменных операций с

участием юридических лиц и индивидуальных предпринимателей

|

|

Инструкция о порядке совершения операций с банковскими

платежными карточками, утвержденная постановлением Правления Национального

банка Республики Беларусь от 18.01.2013 г., №34 (в ред. Постановления от 31

декабря 2014 г. №843) [12]

|

Определяет порядок совершения операций с банковскими платежными

карточками

|

|

Инструкция о порядке совершенствования банковских документальных

операций, утвержденная постановлением Правления Национального банка

Республики Беларусь от 29.03.2001 г., №67 (в редакции Постановления от

11.12.2012 г., №647) [13]

|

Регламентирует порядок совершенствования банковских

документальных операций

|

|

Инструкция о порядке функционирования автоматизированной системы

межбанковских расчетов Национального банка Республики Беларусь и проведения

межбанковских расчетов в системе BISS, утвержденная постановлением Правления

Национального банка Республики Беларусь от 26.06.2009 г. [14]

|

Утверждает порядок функционирования автоматизированной системы

межбанковских расчетов Национального банка Республики Беларусь и проведения

межбанковских расчетов в системе BISS

|

|

Инструкция об организации исполнения платежей с текущих

(расчетных) счетов в белорусских рублях в очередности, установленной

законодательством, утвержденная постановлением Правления Национального банка

Республики Беларусь от 29.03.2001 г., №63 (в редакции Постановления от

30.08.2011 г., №356) [15]

|

Определяет очередность исполнения платежей с текущих (расчетных)

счетов в белорусских рублях

|

|

Инструкция по инвентаризации активов и обязательств, утвержденная

постановлением Министерства финансов Республики Беларусь от 30.11.2007 г.,

№180 (в ред. Постановления от 22 апреля 2010 г., №50) [15]

|

Регламентирует порядок подготовки, проведения, рассмотрения

результатов инвентаризации активов и обязательств

|

|

Инструкция по использованию чековой книжки для получения

наличных денег, утвержденная постановлением Правления Национального банка

Республики Беларусь от 08.04.2003 г., №72 (в редакции Постановления от

04.10.2006 г., №147) [17]

|

Регулирует порядок использования чековой книжки для получения

наличных денег

|

|

Положение о производных ценных бумагах, утвержденное

постановлением Комитета по ценным бумагам при Совете Министров Республики

Беларусь от 04.02.2002 г., №02/П (в редакции Постановления от 26.12.2003 г.,

№12/П) [27]

|

Устанавливает законодательную базу по производным ценным бумагам

|

Источниками

информации проверки расчетов организации с поставщиками и покупателями

являются:

v учетная политика

организации;

v книга проверок;

v инвентаризационные

материалы;

v договоры поставки

продукции (работ, услуг);

v счета-фактуры,

товарно-транспортные накладные (ТТН-1), товарные накладные (ТН-2);

v банковские выписки

с приложенными платежными документами;

v книга покупок;

v регистры

синтетического и аналитического учета по счету 60 «Расчеты с поставщиками и

подрядчиками», журнал-ордер №6 или соответствующая машинограмма;

v учетные регистры по

счету 62 «Расчеты с покупателями и заказчиками», ведомость №16 «Отгрузка,

отпуск и реализация продукции (работ, услуг)»;

v акты сверки

расчетов;

v Главная книга;

v бухгалтерская

(финансовая) отчетность организации.

Таким образом,

проверка расчетов с поставщиками и покупателями организации представляет собой

трудоемкий и последовательный процесс, охватывающий широкий спектр первичных

документов, разработочных таблиц, бухгалтерских регистров, отчетных форм.

2.2

Инвентаризация расчетов с поставщиками и покупателями организации: порядок

проведения и оформление ее результатов

Инвентаризация

лежит в основе бухгалтерского учета, и без нее очень трудно представить работу

бухгалтера.

Для обеспечения

достоверности данных бухгалтерского учета и бухгалтерской отчетности

организации обязаны проводить инвентаризацию активов и обязательств (ст. 13

Закона Республики Беларусь «О бухгалтерском учете и отчетности») [21], в том

числе и инвентаризацию расчетов, которую организации должны проводить как

минимум один раз в год перед составлением годовой бухгалтерской отчетности (п.

8 Инструкции по инвентаризации активов и обязательств, утвержденной

Постановлением Министерства финансов Республики Беларусь от 30.11.2007 г. №180)

[15].

Инвентаризация

обязательств в части расчетов с покупателями и поставщиками заключается в

проверке обоснованности сумм, числящихся на счетах бухгалтерского учета данных

расчетов. При этом оформляется акт инвентаризации.

В ходе

инвентаризации обязательств проверяется:

v правильность

расчетов и наличие документов, подтверждающих основание для начисления и

списания соответствующих сумм;

v правильность и

обоснованность числящейся в бухгалтерском учете суммы задолженности по

недостачам и хищениям;

v правильность и

обоснованность сумм дебиторской и кредиторской задолженности, включая суммы, по

которым истекли сроки исковой давности.

В СОАО

«Гомелькабель» инвентаризацию расчетов с поставщиками и покупателями проводит

комиссия, утвержденная приказом руководителя, издаваемом в последней декаде

октября отчетного года, в состав которой входит главный бухгалтер -

председатель комиссии и бухгалтера - члены комиссии.

Руководство,

контроль и ответственность за своевременное, полное и правильное проведение

инвентаризации расчетов возлагается на руководителя организации и главного

бухгалтера.

Инвентаризацию

проводят путем взаимной сверки задолженности, направляя письменный запрос

поставщикам и покупателям, с которыми непосредственно ведутся расчеты.

При инвентаризации

расчетов с поставщиками, покупателями, подрядчиками, заказчиками, прочими

дебиторами и кредиторами определяется сумма дебиторской и кредиторской

задолженности, не погашенная на 1 ноября отчетного года, включая суммы

дебиторской и кредиторской задолженности с истекшим сроком исковой давности, и

составляется акт сверки расчетов с должниками.

Годовая

инвентаризация дебиторской и кредиторской задолженности проводится не ранее 1

декабря. При этом определяется сумма дебиторской и кредиторской задолженности,

не погашенная на 1 ноября отчетного года, включая суммы дебиторской и

кредиторской задолженности с истекшим сроком исковой давности, и составляются

акты сверки расчетов.

В ходе

инвентаризации проверяется обоснованность сумм дебиторской и кредиторской

задолженности, числящихся на счетах бухгалтерского учета расчетов, и наличие

документов, которые служат основанием для начисления и списания соответствующих

сумм, проводится сверка расчетов с контрагентами путем направления им актов

сверки.

В актах сверки,

составляемых в ходе инвентаризации, указывается сальдо расчетов, которое

подтверждается подписями главных бухгалтеров. Кроме того, акт сверки

подписывается руководителями либо уполномоченными ими представителями обеих

сторон.

Для оформления

результатов инвентаризации дебиторской и кредиторской задолженности

составляются акт инвентаризации расчетов с поставщиками и подрядчиками,

покупателями и заказчиками, прочими дебиторами и кредиторами по форме 14-инв и

справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими

дебиторами и кредиторами по форме согласно приложению к форме 14-инв.

При заполнении

справки к акту инвентаризации в графах 4-6 указываются дата образования

задолженности в бухгалтерском учете и сумма долга. На основании данных справки

заполняется акт инвентаризации, в который заносятся итоговые суммы

задолженности по каждому дебитору и кредитору.

В графах 3 и 4 акта

инвентаризации отражается информация о результатах сверки расчетов с контрагентами:

указывается соответственно подтвержденная (согласованная) и неподтвержденная

(несогласованная) сумма задолженности на основании актов сверки расчетов. Если

акт сверки подписан без замечаний, сумма по акту отражается в графе 3, если

сумма задолженности подтверждена частично, подтвержденная сумма указывается в

графе 3, а неподтвержденная - в графе 4. Если же акт сверки не подписан

контрагентом, вся сумма по акту заносится в графу 4.

Одна из задач

инвентаризации расчетов - выявление и списание задолженности с истекшими

сроками исковой давности.

Списанию подлежит

также дебиторская задолженность, невозможная (нереальная) для взыскания и

дебиторская задолженность, по которой истек срок давности для предъявления

исполнительных документов к исполнению в случае возвращения взыскателю

исполнительного документа, по которому взыскание не произведено либо

произведено частично в связи с отсутствием у должника денежных средств на

счетах в банках и иного имущества.

Невозможной

(нереальной) для взыскания признается дебиторская задолженность ликвидированных

юридических лиц и прекративших деятельность индивидуальных предпринимателей, в

отношении которых в Едином государственном регистре юридических лиц и

индивидуальных предпринимателей содержится запись об исключении из него

юридических лиц и индивидуальных предпринимателей, а также задолженность

умерших физических лиц, не являющихся индивидуальными предпринимателями.

В графе 5 акта

инвентаризации отражаются суммы задолженности с истекшими сроками исковой

давности. Для сумм дебиторской задолженности, по которым истек срок давности

для предъявления исполнительных документов к исполнению, а также невозможной

(нереальной) для взыскания, отдельные графы не предусмотрены.

Общий срок исковой

давности для защиты права по иску лица, право которого нарушено, составляет три

года (ст. 197 Гражданского кодекса Республики Беларусь) [5]. Исчисление срока

исковой давности начинается со дня, когда лицо узнало или должно было узнать о

нарушении своего права. По обязательствам с определенным сроком исполнения

течение исковой давности начинается по окончании срока исполнения.

Суммы

невостребованной кредиторской задолженности в виде остатков невыплаченных сумм,

поступивших от покупателей товаров, недопоставки товаров и не были востребованы

покупателями в установленные законодательством сроки, подлежат отнесению на

счет прочих доходов.

Таким образом,

установлено, что инвентаризация расчетов в СОАО «Гомелькабель» со всеми

дебиторами и кредиторами проводится на 1 декабря отчетного года перед

составлением годовой бухгалтерской отчетности.

.3

Проверка состояния бухгалтерского учета расчетов с поставщиками и покупателями,

направления ее совершенствования

Проверку состояния

бухгалтерского учета расчетов с поставщиками и подрядчиками СОАО «Гомелькабель»

начнем с установления наличия и правильности оформления документов,

определяющих права и обязанности сторон по поставке материальных ресурсов и

выполнению капитального строительства.

В ходе проверки

установим, правильно ли отражены по статьям баланса соответствующие остатки

задолженности. Для этого сличим остатки по каждому виду расчетов на одну и ту

же дату по данным аналитического учета с остатками по синтетическому счету 60

«Расчеты с поставщиками и подрядчиками», Главной книге и бухгалтерскому балансу.

При этом составим вспомогательную ведомость следующей формы (таблица 2.2).

Таблица 2.2 - Проверка достоверности

задолженности по счету 60 «Расчеты с поставщиками и подрядчиками» в СОАО

«Гомелькабель»

|

Сальдо по счету 60

|

Отклонения данных

|

|

в балансе

|

в Главной книге

|

в журнале-ордере

|

согласно данным аналитического учета

|

баланса от

|

Главной книги от

|

Журнала-ордера от данных аналитического учета

|

|

|

|

|

Главной книги

|

журнала-ордера

|

данных аналитического учета

|

журнала-ордера

|

данных аналитического учета

|

|

|

12117

|

12117

|

12117

|

12117

|

-

|

-

|

-

|

-

|

-

|

-

|

По данным таблицы

2.2 делаем вывод, что проверка достоверности задолженности по счету 60 «Расчеты

с поставщиками и подрядчиками» в СОАО «Гомелькабель» отклонений не выявила.

При наличии

расхождений следует проверить реальность и документальную обоснованность

задолженности по каждому поставщику и подрядчику.

Каждая сумма

дебиторской и кредиторской задолженности на отдельных счетах рассматривается с

точки зрения возникновения долга, причины и давности образования задолженности,

реальности ее получения.

При проверке

дебиторской и кредиторской задолженности необходимо сгруппировать ее по

категориям: текущая (или нормальная); не оплаченная в срок; задолженность с

истекшим сроком исковой давности; спорная; безнадежная.

Текущей считается

такая задолженность, которая вытекает из установленных форм расчетов и является

неизбежной в процессе хозяйственной деятельности. Наличие такой задолженности

не является нарушением финансовой дисциплины.

Задолженность, не оплаченная в срок,

- это задолженность с истекшим сроком оплаты, которая должна быть погашена.

Причинами ее непогашения в установленные сроки расчетов в исследуемой

организации является недостаточный контроль за изменением размеров дебиторской

и кредиторской задолженности, сроков ее погашения, отсутствие оценки степени

риска непогашения дебиторской задолженности.

Рекомендовано для

снижения задолженности, не оплаченной в срок:

v развитие

взаимоотношений с поставщиками, и в первую очередь с их сотрудниками,

отвечающими за отгрузку товарно-материальных ценностей по предварительной

оплате;

v мониторинг

неоплаченных долгов; расчеты по крупным поставкам необходимо отслеживать в

индивидуальном порядке;

v использование

факторинга и др.

Задолженность с

истекшим сроком исковой давности определяется путем сопоставления сроков

возникновения права на иск и сроков иска, установленных законодательством.

К спорной относится

задолженность по претензиям, предъявленным поставщикам и подрядчикам,

транспортным и другим организациям или переданным в хозяйственный суд. При

наличии такой задолженности, необходимо проверить копии исковых заявлений и

расписок о приеме дел на рассмотрение хозяйственным судом. При проверке следует

обращать внимание на явно необоснованные иски, составляемые с таким расчетом, чтобы

использовать отказ суда в удовлетворении претензии для списания нереальной

задолженности на убытки.

При наличии

безнадежной задолженности, в иске которой хозяйственный суд отказал, следует

выяснить мотивы отказа, особенно если он был вызван истечением срока исковой

давности, необоснованностью иска и неправильным ведением дел.

В ходе проверки

состояния бухгалтерского учета расчетов с поставщиками и покупателями СОАО

«Гомелькабель» по задолженности с истекшим сроком исковой давности определено,

что письма-напоминания о необходимости погашения долга направлялись, материалы

юридической службе для предъявления иска передавались своевременно.

Выявленные факты

невзысканной просроченной дебиторской задолженности и нарушений расчетной

дисциплины СОАО «Гомелькабель» обобщим в таблице 2.3.

Таблица 2.3 - Данные по дебиторской

задолженности с просроченными сроками оплаты СОАО «Гомелькабель»

|

Наименование дебитора

|

Синтетический счет

|

Дата возникновения задолженности

|

Причины образования задолженности

|

Характер задолженности

|

Сумма, млн р.

|

Принятые меры по урегулированию расчетов

|

|

ЧУП «Музторгсервис»

|

60

|

29.12.11 г.

|

Невыполнение работ по договору, включающему выстрел конфетти из

пушки на праздник

|

Спорная

|

0,45

|

Материал передан в хоз. суд

|

При дальнейшей

проверке расчетов с поставщиками СОАО «Гомелькабель» установлено наличие

договоров поставки материально-технических средств, проверена целесообразность

приобретения, соблюдения установленных договором расчетов. Нарушений не

выявлено.

Произведем проверку

своевременности поставок соответствующего количества и качества материальных

ценностей, а также использованию организацией своих прав в случае нарушения

условий договоров поставки. Чтобы установить полноту оприходования материальных

ценностей, данные об их количестве и стоимости по платежным документам

(платежным поручениям и требованиям) сопоставлены с данными документов на

оприходование (счетов, счетов-фактур, товарно-транспортных, товарных накладных)

и показателей аналитического учета расчетов с поставщиками (реестров операций по

расчетам с поставщиками, соответствующими машинограммами), книгами (карточками)

складского учета, отчетами движения продуктов и материалов. При этом составим

вспомогательную ведомость.

Для проверки

правильности применения поставщиками цен, тарифов за услуги сопоставляем цены,

указанные в счетах поставщиков, с ценами, указанными в заключенных договорах.

Нарушений не выявлено.

В ходе проверки

правильности разноски по счетам операций по

учету расчетов с

поставщиками и подрядчиками в СОАО «Гомелькабель» нарушений не выявлено.

Таким образом,

проверка состояния бухгалтерского учета расчетов с поставщиками и покупателями

СОАО «Гомелькабель» нарушений не выявила.

Во время проверки

расчетов с покупателями и заказчиками СОАО «Гомелькабель» установлено:

v при

заключении договоров поставки продукции используется типовой договор,

составленный юридическим отделом организации;

v маркетинговая

служба ориентируется на возможно большее число потребителей, чтобы уменьшить

риск неуплаты одним или несколькими покупателями;

v товарные

и платежные документы своевременно предоставляются покупателям.

В ходе проверки

правильности исчисления сумм, причитающихся организации за принятую покупателем

продукцию, учитывались сроки реализации, качество продукции и другие факторы, а

также проверена реальность задолженности покупателей, числящейся по счету 62

«Расчеты с покупателями и заказчиками». Нарушений не выявлено.

Направлением

совершенствования проверки состояния бухгалтерского учета расчетов с

покупателями должна стать четкая политика организации при осуществлении продаж

товаров, продукции, работ и услуг в кредит, определяющая:

v каким

потребителям будет предоставляться товарный кредит;

v какой

будет его величина;

v на

какой срок рассчитан кредит;

v будут

ли предлагаться какие-то скидки при определенных условиях осуществления

платежей;

v как

может быть снижен риск неплатежа.

Организация,

предлагающая товарный кредит, испытывает риск неполучения платежа за проданный

товар или услугу. Поэтому при определении типов потребителей, которым будет

предлагаться кредит, и принятии решения о его предоставлении конкретному

потребителю необходимо соблюдать осторожность и рассматривать различные

факторы, основными из которых являются:

v финансовое

состояние потребителя, при этом особое внимание уделяется прибыльности и

ликвидности его бизнеса, а также крупным финансовым вложениям и обязательствам;

v сумма

кредита - потребитель должен быть способен уплатить долг, возможность чего

определяется с помощью анализа его кредитной истории, видов осуществляемой деятельности

и имеющихся в наличии активов (объем товаров, продукции, работ и услуг, которые

потребитель желает купить в кредит, должен увязываться с объемом его финансовых

ресурсов);

v обеспечение

кредита - целесообразно запросить какое-либо обеспечение исполнения

обязательства (неустойка, залог, поручительство, гарантия, задаток и др.) под

товары, продукцию, работы и услуги, предоставляемые в кредит, и удостовериться

в его удовлетворительности;

v экономические

условия в отрасли и регионе, в которых работает потребитель, в стране в целом,

оказывающие значительное влияние на его способность оплатить свои

обязательства;

v характеристики

самого потребителя (личностные качества руководителей юридического лица или

предпринимателя), поскольку выполнение обязательств во многом зависит не только

от возможности, но и от желания, честности и порядочности людей.

В заключение

проверки расчетов с покупателями и заказчиками

проанализировано

соблюдение действующей корреспонденции счетов бухгалтерского учета, позволяющее

не только выявить ошибки в учетном отражении расчетных операций, но и вскрыть

факты умышленного искажения учетных данных с целью сокрытия допущенных

злоупотреблений. Нарушений не выявлено.

2.4 Анализ расчетов с

поставщиками и покупателями совместного открытого акционерного общества

«Гомелькабель»

Анализ расчетов организаций с

поставщиками и покупателями является одним из важнейших направлений финансового

менеджмента.

Целью анализа расчетов с

поставщиками и покупателями является оценка состояния расчетов, выявление

недостатков для воздействия на хозяйственные процессы, обоснования

управленческих решений и плановых заданий, а также для прогнозирования будущего

и оценки ожидаемого выполнения плана, предупреждения нежелательных результатов.

Исходя из этой цели, основными

задачами анализа расчетов с поставщиками и покупателями являются:

v выявление

дебиторской и кредиторской задолженности, определение их состава и структуры по

срокам погашения, по виду задолженности, по степени обоснованности

задолженности, определение доли просроченной задолженности в общем ее объеме;

v осуществление

постоянного контроля за изменением размеров дебиторской и кредиторской

задолженности, сроков ее погашения, определение степени риска непогашения

дебиторской задолженности;

v изыскание

возможностей наиболее рационального вложения свободных денежных средств как

источника финансовых инвестиций, приносящих доход, разработка мероприятий по

снижению периода нахождения средств у дебиторов.

Изучение состояния

расчетов проводится ежемесячно и нарастающим итогом с начала года по данным

отчета о состоянии расчетов (форма 12-ф (отчет о состоянии расчетов)). Данные

указанного отчета позволяют определить структуру дебиторской и кредиторской

задолженности, удельный вес и структуру просроченной дебиторской и кредиторской

задолженности, в т. ч. свыше 3 месяцев.

К информационному

обеспечению анализа расчетов с поставщиками и покупателями также относятся:

бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала,

приложение к балансу, оборотно-сальдовые ведомости и др.

Большое влияние на

оборачиваемость капитала, а, следовательно, и на финансовое состояние

организации, оказывают увеличение или уменьшение дебиторской и кредиторской

задолженностей в целом и по статьям. Экономические расчеты между хозяйствующими

субъектами должны быть построены таким образом, чтобы все платежи проходили в

сжатые сроки. Соблюдение платежной дисциплины предполагает своевременное

выполнение обязательств по платежам за товары и услуги, расчетам с банком,

финансовыми органами, со всеми юридическими и физическими лицами.

Данные о структуре

и динамике расчетов с поставщиками СОАО «Гомелькабель» показаны в таблице 2.4.

Таблица 2.4 - Состав, структура и

динамика расчетов с поставщиками СОАО «Гомелькабель» за 2014 г.

|

Поставщики

|

На 31.12.2013

|

На 31.12.2014

|

Отклонение (+,-)

|

Темп изменения, %

|

|

сумма млн р.

|

уд. вес, %

|

сумма млн р.

|

уд. вес, %

|

сумма млн р.

|

уд. вес, %

|

|

|

1 РУП «Гомельэнерго»

|

331

|

4,6

|

215

|

1,8

|

-116

|

-2,9

|

65,0

|

|

2 РУП ПО «Белоруснефть»

|

180

|

2,5

|

652

|

5,3

|

472

|

362,2

|

|

3 ЗАО «Энергомет»

|

662

|

9,2

|

215

|

1,8

|

-447

|

-7,5

|

32,5

|

|

4 ОАО «Могилевский техноприбор»

|

800

|

11,2

|

383

|

3,1

|

-417

|

-8,0

|

47,9

|

|

5 РУМП «Кузлитмаш»

|

956

|

13,3

|

118

|

1,0

|

-838

|

-12,4

|

12,3

|

|

6 ОАО «Проминтермет»

|

132

|

1,8

|

3

|

0,0

|

-129

|

-1,8

|

2,3

|

|

7 ОДО «Спецсплавиндустрия»

|

236

|

3,3

|

1734

|

14,2

|

1498

|

10,9

|

734,7

|

|

8 НПЦ «Техметалл»

|

260

|

3,6

|

1211

|

9,9

|

951

|

6,3

|

465,8

|

|

9 ОАО «Русалюминторг»

|

840

|

11,7

|

534

|

4,4

|

-306

|

-7,3

|

63,6

|

|

10 Прочие

|

2776

|

38,7

|

7152

|

58,5

|

4376

|

19,8

|

257,6

|

|

Итого

|

7173

|

100,0

|

12217

|

100,0

|

5044

|

0,0

|

170,3

|

Из таблицы 2.4 мы

видим, что поставщиками товарно-материальных ценностей СОАО «Гомелькабель»

являются организации - белорусские производители, а также предприятия России.

По сравнению с 2013

годом кредиторская задолженность поставщикам за полученные материалы

увеличилась на 5044 млн р. или на 70,3%, и составила в 2014 году 12217 млн р.,

что объясняется увеличением объема поставок продукции на условиях оплаты свыше

1 месяца.

Данные о структуре

и динамике расчетов с покупателями СОАО «Гомелькабель» показаны в таблице 2.5.

Таблица 2.5 - Состав, структура и

динамика расчетов с покупателями СОАО «Гомелькабель» за 2014 г.

|

Покупатели

|

На 31.12.2013

|

На 31.12.2014

|

Отклонение (+, -)

|

Темп изменения, %

|

|

сумма, млн р.

|

уд. вес, %

|

сумма млн р.

|

уд. вес, %

|

сумма млн р.

|

уд. вес, %

|

|

|

1 ЗАО «Атлант»

|

910

|

7,0

|

460

|

4,5

|

-450

|

-2,5

|

50,5

|

|

2 Завод «БАТЭ»

|

722

|

5,5

|

507

|

5,0

|

-215

|

-0,6

|

70,2

|

|

3 Предприятия Минэнерго

|

9058

|

69,5

|

8167

|

80,2

|

-891

|

10,7

|

90,2

|

|

4 Могилевлифтмаш

|

19

|

0,1

|

28

|

0,3

|

9

|

0,1

|

147,4

|

|

5 Завод «Полесьеэлектромаш»

|

22

|

0,2

|

14

|

0,1

|

-8

|

0,0

|

63,6

|

|

6 Могилевский завод «Электродвигатель»

|

809

|

6,2

|

200

|

2,0

|

-609

|

-4,2

|

24,7

|

|

7 Новогрудский завод газовой аппаратуры

|

140

|

1,1

|

92

|

0,9

|

-48

|

-0,2

|

65,7

|

|

8 Минский моторный завод

|

420

|

3,2

|

221

|

2,2

|

-199

|

-1,1

|

52,6

|

|

9 Минский автомобильный завод

|

582

|

4,5

|

267

|

2,6

|

-315

|

-1,8

|

45,9

|

|

10 Прочие

|

349

|

2,7

|

225

|

2,2

|

-124

|

-0,5

|

64,5

|

|

Итого

|

13031

|

100,0

|

10181

|

100,0

|

-2850

|

0,0

|

78,1

|

На основании

таблицы 2.5 можно дать сравнительный анализ расчетов за реализованную продукцию

покупателям СОАО «Гомелькабель». Основную массу реализованной продукции в

разрезе потребителей занимают промышленные организации. По сравнению с 2013

годом сумма задолженности по расчетам с покупателями уменьшилась на 2850 млн

р., или на 21,9%, и в 2014 году составила 10181 млн р.

На величину

дебиторской задолженности по товарным операциям в балансе влияют:

v объем

реализации и доля в нейтрализации на условиях последующей оплаты;

v условия

расчетов с покупателями и заказчиками;

v политика

взыскания дебиторской задолженности по товарным операциям;

v платежная

дисциплина покупателей и др.

Данные о составе и

динамике дебиторской задолженности СОАО «Гомелькабель» по срокам ее

возникновения за исследуемый период представлены в таблице 2.6.

Таблица 2.6 - Состав и динамика

дебиторской задолженности покупателей СОАО «Гомелькабель» по срокам ее

возникновения за 2013-2014 гг.

|

Показатели

|

На 01.01.2014

|

На 01.01.2015

|

Отклонение. (+, -)

|

Темп изменения, %

|

|

1. Дебиторская задолженность всего, млн р.

|

13031

|

10181

|

-2850

|

78,1

|

|