Основной капитал и его роль в развитии экономики организации

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

4

1

ОБЩАЯ ЧАСТЬ

5

1.1

Понятие и состав основного

капитала 5

1.2

Виды оценки основных средств

6

1.3

Износ основных средств и

амортизация 9

1.4

Показатели эффективности

использования основных фондов 13

2

СПЕЦИАЛЬНАЯ ЧАСТЬ

15

2.1

Организация рабочего места радиотехника

15

2.2

Мероприятия по охране труда

17

3

ЭКОНОМИЧЕСКАЯ ЧАСТЬ

20

3.1

Расчет себестоимости услуги по

ремонту инвертора 20

3.2

Расчет цены услуги по ремонту

инвертора 24

ЗАКЛЮЧЕНИЕ

25

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 26

ПРИЛОЖЕНИЯ

Приложение

А – Перечень заменяемых элементов.

1.

ВВЕДЕНИЕ

Перевод экономики на рыночные отношения

ориентирует предприятия на экономически обоснованное использование всех

элементов производства, четкое взаимодействие которых при рациональной

структуре средств производства позволяет обеспечить нормальную хозяйственную

деятельность предприятия, т.к. главный мотив создания любого коммерческого

предприятия - это получение прибыли. В условиях рынка хозяйствующие субъекты

(предприятия, фирмы, организации) выступают основным звеном экономики,

поскольку именно на предприятии создаются необходимые обществу продукция и

услуги, используются производственные ресурсы, применяются прогрессивная

техника и технология.

Формирование рыночных отношений предполагает

конкурентную борьбу, в которой побеждают предприятия, эффективно использующие имеющиеся

ресурсы. Эффективное использование всех видов ресурсов, в том числе и основного

капитала способствует росту фондоотдачи и производительности труда, увеличению

выпуска, снижению себестоимости, росту прибыли и улучшению финансового

состояния.

Основной капитал является составной частью средств

производства, непосредственно участвует в создании материальных ценностей и

тесно взаимосвязан с конкурентоспособностью выпускаемой продукции.

Целью курсовой работы является изучение роли основного

капитала в деятельности предприятия, определение факторов эффективности его использования.

Для достижения поставленной цели необходимо решить

следующие задачи:

-

дать понятие основного капитала и его классификацию;

-

проанализировать эффективность использования основных производственных

фондов;

-

выявить виды оценок основных фондов;

-

определить порядок начисления амортизации основных фондов.

1

ОБЩАЯ ЧАСТЬ

1.1

Понятие и состав основного капитала

Основной капитал предприятия включает в себя средства

труда, которые многократно участвуют в процессе производства, выполняя

качественно различные функции. Постепенно изнашиваясь, они переносят свою

стоимость на созданный продукт по частям в течение ряда лет в виде

амортизационных отчислений.

К основному капиталу относятся: здания,

сооружения, передаточные устройства, рабочие и силовые машины и оборудование,

вычислительная техника, транспортные средства, инструмент, производственный и

хозяйственный инвентарь и принадлежности, многолетние насаждения,

внутрихозяйственные дороги, капитальные вложения на улучшение земель и в

арендованные основные средства. В составе основных средств учитываются

находящиеся в собственности организации земельные участки, объекты

природопользования (вода, недра и другие природные ресурсы).

Основным критерием отнесения имущества к основным

средствам является срок полезного использования, превышающий 12 месяцев. Основной

капитал различается по производственно-техническому назначению, роли в

производстве и сроком воспроизводства.

По способу участия в производстве основные фонды

подразделяются на активные и пассивные. Активная часть основных фондов

оказывает прямое влияние на рост выпуска продукции. К ней относят оборудование,

машины, производственный инвентарь. В пассивную часть основных фондов входят

здания, хозяйственный инвентарь, транспортные средства. Эта часть основных

фондов создает необходимые условия для производства, реализации и организации

потребления продукции.

По роли в процессе производства основные фонды

подразделяются на производственные и непроизводственные. К производственным

основным фондам относятся средства труда, которые либо участвуют в производственном

процессе, либо способствуют его осуществлению (здания, транспортные средства,

оборудование). К непроизводственным основным фондам относятся фонды, служащие

для удовлетворения бытовых и культурных потребностей людей (жилые дома,

медицинские учреждения, дома отдыха, пансионаты, спортивные сооружения).

1.2

Виды оценки основных средств

Одним из источников экономического роста

предприятия становится повышение эффективности использования основных фондов,

которое на предприятии проявляется в увеличении объема товарооборота, прибыли,

экономии затрат труда.

Основные фонды предприятия учитываются и

планируются в натуральных и стоимостных показателях.

Натуральная форма оценки основных средств

учитывает основные фонды по видовой и технологической классификации, содержит

их технические и качественные характеристики, основанные на паспортных данных

машин и механизмов, проектных показателях зданий и сооружений.

Натуральные показатели оценки основных фодов

используются для характеристики их технического состояния, расчета

производственной мощности. Учетной единицей объекта основных средств является

инвентарный номер (учетная карточка).

Стоимостная оценка основных фондов позволяет

определять их величину, структуру, планировать и начислять амортизацию, издержки,

связанные с функционированием основных фондов, выявлять степень эффективности

их использования и обновления.

Оценка основных фондов может осуществляться по

следующим видам стоимости: первоначальной, остаточной, восстановительной.

Первоначальная стоимость представляет собой сумму

денежных затрат на создание основных фондов в момент ввода их в эксплуатацию.

Это затраты на строительство зданий, разработку проектно-сметной документации,

покупку оборудования.

Остаточная стоимость - это первоначальная стоимость

за вычетом начисленного износа, предназначенного на полное восстановление.

Восстановительная стоимость - это денежные

затраты, необходимые для приобретения или строительства объекта при действующих

в современных условиях ценах. Восстановление основных фондов может быть полным

и частичным. Полное восстановление основных фондов происходит после их полного

физического износа и осуществляется путем замены действующего оборудования

новым (или в ходе его капитального строительства). При частичном восстановлении

происходит замена отдельных деталей или их ремонт.

Оценка основных фондов по восстановительной

стоимости – сложный трудоемкий процесс, требующий значительных затрат времени и

средств для переоценки. Переоценка необходима для определения реальной стоимости

основных фондов предприятия. Для переоценки основных фондов (определения

восстановительной стоимости) используется два метода: индексный и прямого

счета.

Индексный метод – предусматривает индексацию

балансовой стоимости с применением индекса изменения стоимости. Индексы

издаются по типам зданий и сооружений, видам машин и оборудования, регионам,

периодам изготовления (приобретения).

Метод прямой оценки – является наиболее точным и

позволяет устранить все погрешности, накопившиеся в результате ранее проводимых

оценок. Восстановительная стоимость основных средств при данном методе

определяется путем прямого пересчета стоимости отдельных объектов по

документально подтвержденным рыночным ценам на аналогичные, такие же новые

объекты, сложившимся на 1 января соответствующего года.

Ликвидационная стоимость – это стоимость

реализации изношенных или выведенных из эксплуатации отдельных объектов

основных средств.

Балансовая стоимость– это стоимость объектов с

учетом переоценки, по которой они числятся на балансе предприятия.

Рыночная стоимость – наиболее вероятная цена

продажи основных фондов с учетом их реального состояния, соотношения спроса и

предложения. Для определения рыночной стоимости основных фондов используется

сравнительный, затратный и доходный подходы

Сравнительный (рыночный) подход — это принцип

определения стоимости, заключающийся в использовании и анализе цен на объекты,

аналогичные оцениваемому объекту.

Важный вопрос при применении сравнительного

подхода — правильный выбор объекта сравнения (аналога). Оцениваемый объект и

объект сравнения должны относиться к одной классификационной группе основных

средств по назначению, принципу действия, конструктивному исполнению, значениям

главных ценообразующих параметров.

В рамках сравнительного подхода используются

различные методы определения рыночной стоимости:

-

метод ценовых индексов или индексирования по фактору времени;

-

метод прямого сравнения с идентичным объектом;

-

метод прямого сравнения с аналогичным объектом;

-

метод прямого сравнения с аналогичными объектами с внесением направленных

качественных корректировок;

-

метод расчета по удельным показателям.

Затратный подход представляет собой совокупность

методов оценки стоимости объекта, основанных на определении затрат, необходимых

для воспроизводства либо замещения объекта оценки, с учетом износа. При

затратном подходе в качестве меры стоимости принимается сумма затрат на

создание и последующую продажу объекта, т.е. его себестоимость.

Доходный подход состоит в определении текущей

стоимости объекта имущества как совокупности будущих доходов от его

использования.

При применении методов доходного подхода следует

соблюдать принцип наиболее эффективного использования объекта, т.е. стоимость основных

фондов определяется для варианта эксплуатации, при котором обеспечена

наибольшая производительность и наиболее полно раскрываются функциональные

возможности оборудования.

1.3

Износ основных средств и амортизация

Износ - понятие, характеризующее уменьшение степени

дальнейшей эксплуатационной пригодности или уменьшение потребительской

привлекательности тех или иных свойств объектов основных фондов с течением

времени. С экономической точки зрения износ выражается в уменьшении стоимости

объекта или с его обесценивании.

Износ подразделяется на 2 основных вида: физический

и моральный.

Износ объекта основных средств может быть

устранимым и неустранимым. Устранимым называется износ, устранение которого

физически возможно и экономически оправдано.

Физический износ проявляется в постоянной утрате

технико-экономических свойств и, следовательно, в утрате потребительной

стоимости, которая, по мере использования основных фондов, переносится на

готовый продукт. Существует два метода определения физического износа основных

фондов: по срокам службы и их техническому состоянию.

Физический износ может быть определен на основании

сроков службы основных фондов по формуле (1.1):

,

(1.1)

,

(1.1)

где Тф - фактический срок

службы объекта основных средств, лет;

Срок службы основных фондов зависит от

интенсивности использования основных средств, качества обслуживания и ремонта,

особенностей конструкции, природных факторов, в которых эксплуатируются

основные средства.

Физический износ может быть рассчитан с учетом

срока службы и выполненного объема работы по формуле (1.2):

(1.2)

(1.2)

где ТФ – число

лет фактически отработанных машиной;

Qф – средний

объем продукции, фактически выработанной за год, шт;

Тн –

нормативный срок службы машины, лет;

Qн

– годовая нормативная производительность, шт.

Моральный износ - это преждевременное, до

окончания нормативного срока физического износа, отставание оборудования по

своей технической характеристике и экономической эффективности от нового

оборудования. Различают две формы морального износа: первая выражает уменьшение

стоимости основных фондов вследствие сокращения общественно-необходимых затрат

труда на их воспроизводство. Вторая форма морального износа выражает уменьшение

эффективности основных фондов в результате внедрения новых, более прогрессивных

и экономически эффективных основных фондов.

Кроме перечисленных основных видов износа существует

2 второстепенных вида: социальный и экологический износ.

Социальный износ – это потеря стоимости в

результате того, что новые основные средства обеспечивают более высокий уровень

социальных требований (комфортность, безопасность, эргономичность).

Экологический износ – это потеря стоимости в

результате ужесточения стандартов в области охраны окружающей среды.

Денежное возмещение износа основных фондов

производится путем амортизации.

Амортизация основных фондов – это процесс

возмещения износа путем перенесения утраченной ими стоимости на стоимость

нового продукта. Амортизация осуществляется путем накопления денежных средств с

целью последующего восстановления и воспроизводства основных фондов.

Амортизационный фонд - целевые накопления, складывающиеся из периодически

производимых амортизационных отчислений и предназначенные для восстановления и

воспроизводства основных фондов.

Амортизационные отчисления - денежное выражение

размера амортизации, соответствующего степени износа основных фондов. Они

включаются в себестоимость продукции и реализуются при её продаже.

Размер амортизационных отчислений, выраженный в

процентах от балансовой стоимости соответствующих основных фондов, называется

годовой нормой амортизации, или нормой амортизации. Нормы амортизации

определяют размер ежегодных амортизационных отчислений в амортизационный фонд.

Они отражают как физический, так и моральный износ основных фондов.

Амортизационные отчисления – устойчивый источник

финансовых ресурсов предприятия. Рассчитать ежегодные амортизационные

отчисления удобнее всего линейным методом. Расчет производится по формуле (1.3)

а результат выражается в процентах:

(1.3)

(1.3)

где Аео –

ежегодные амортизационные отчисления;

ОФсг –

среднегодовая стоимость основных средств;

Агн – годовая

норма амортизации.

Годовая норма амортизации обратно пропорциональна

сроку полезного использования основных фондов.

Норма амортизации является экономическим рычагом

амортизационной политики государства, относится к нормативам длительного

действия, позволяет регулировать скорость оборота основных средств, формировать

объем ресурсов предприятия и осуществлять процесс воспроизводства основных

средств.

Износ характерен как для материальных основных

фондов, так и для нематериальных активов.

Нематериальные активы – это затраты предприятия на

не имеющие материально-вещественной формы активы, используемые в течение длительных

периодов и приносящие доход.

К нематериальным активам относятся права,

возникающие:

-

из авторских и иных договоров на произведение искусства, науки,

литературы, программы ЭВМ, базы данных и т.д.;

-

из патентов на изобретение, свидетельств на полезные модели,

промышленные образцы, товарные знаки или лицензионные договоры на их

использование.

В составе нематериальных активов учитываются также

организационные расходы и деловая репутация фирмы (ее цена).

Организационные расходы – это долгосрочные

затраты, связанные с созданием фирмы.

Деловая репутация фирмы возникает в результате

купли-продажи действующих предприятий. Также предприятия покупаются и продаются

по рыночной цене. Отклонение рыночной цены от стоимости активов и составляет

величину деловой репутации фирмы или ее цену.

Нематериальные активы переносят свою стоимость на

готовую продукцию или на издержки производства и обращение путем начисления

амортизации.

Срок полезного использования нематериальных

активов определяется предприятием самостоятельно с учетом следующих условий:

-

срок полезного использования совпадает со сроком действия нематериальных

активов, который устанавливается в соответствующем договоре;

-

срок использования нематериальных активов определяется на предприятии;

-

если срок полезного использования определить невозможно, то он

приравнивается к 20 годам.

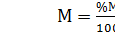

1.4

Показатели эффективности использования основных фондов

Повышение эффективности использования основных

производственных фондов оказывает влияние на все стороны

производственно-хозяйственной деятельности предприятия: снижаются затраты на

производство продукции в результате сокращения расходов на эксплуатацию, что

приводит к улучшению финансовых показателей. Эффективность использования основных

фондов может быть увеличена в результате мер организационно-технического и

экономического характера, к которым относятся , увеличение времени работы

оборудования, оптимальная загрузка техники и производственных площадей,

техническое совершенствование основных производственных фондов.

Для определения экономической эффективности

использования основных фондов предприятия применяется система показателей.

Существуют следующие показатели.

Фондоотдача предприятия - определяется отношением

валового товарооборота или оборота продукции собственного производства к

среднегодовой стоимости основных фондов. Этот показатель можно применять и для

характеристики эффективности использования какой-либо части основных фондов,

например активной.

Фондоемкость - показатель, обратный фондоотдаче.

Это отношение стоимости основных фондов к товарообороту. Показатель

фондоёмкости характеризует уровень денежных средств, вложенных в основные фонды

для производства единицы продукции.

Фондооснащенность и фондовооруженность

характеризуют величину основных фондов на одного работника предприятия .

Коэффициент эффективности использования основных

средств - характеризует величину прибыли на 1 руб. основных средств и является

отношением прибыли к среднегодовой стоимости основных фондов.

Для характеристики движения основных средств

используется ряд показателей.

Коэффициент обновления характеризует долю новых

фондов в общей их стоимости на конец года.

Коэффициент прироста характеризует отношение

прироста основных средств в течение года к стоимости основных средств на начало

периода. При расчете прироста основных средств учитывается их поступление и

выбытие.

Коэффициент выбытия характеризует отношение

стоимости выбывших основных средств к их стоимости на начало периода.

Большое значение для оценки эффективности

использования основных фондов имеют натуральные показатели – показатели

эффективности использования машин и оборудования: коэффициент сменности и

коэффициент загрузки.

Коэффициент сменности работы оборудования

определяется как отношение общего количества отработанных оборудованием данного

вида в течение дня смен к количеству станков, работавших в наибольшую смену.

Коэффициент загрузки оборудования устанавливается

для всего парка машин, находящихся в основном производстве. Рассчитывается как

отношение трудоёмкости изготовления всех изделий на данном виде оборудования к

фонду времени его работы. Таким образом, коэффициент загрузки оборудования в

отличие от коэффициента сменности учитывает данные о трудоёмкости изделий.

2

СПЕЦИАЛЬНАЯ ЧАСТЬ

2.1

Организация рабочего места радиотехника

Под рабочим местом принято понимать площадь,

занимаемую работником или бригадой рабочих и их оборудованием. Правильная

организация рабочего пространства предполагает, что все производственные

приспособления расположены удобно для процесса работы. Рабочее место ремонтника

может быть постоянным (находится в ремонтном цехе) или временным (около

ремонтируемого оборудования).

К стационарному (постоянному) рабочему месту

должны быть подведены шины заземления, переменные напряжения 220 вольт для

питания измерительных приборов и 36 вольт для питания электропаяльника.

Для освещения рабочих мест ремонтников

устанавливают электрическую лампу с шарнирным штативом или оборудуют

специальную световую панель, которая располагается непосредственно на рабочем

столе.

При подготовке рабочего места и выполнении работ

по регулировке должны быть приняты необходимые меры по безопасности труда:

-

все контрольно-измерительные приборы, источник питания и другое

вспомогательное оборудование должны быть надежно заземлены;

-

внешние соединительные провода и кабели должны иметь качественную

изоляцию;

-

эксплуатация оборудования и электроприборов должна осуществляться в

соответствии с «Правилами технической эксплуатации электроустановок

потребителей»;

-

при работе с электро- и радиоборудованием должны применяться защитные

средства (диэлектрические перчатки, коврики, антистатические браслеты для пайки

микросхем и др.).

Состав оборудования рабочего места (измерительные

приборы, инструмент. приспособления) определяется сложностью ремонтируемого

изделия

Стандартно в рабочее место регулировщика

радиоэлектронной аппаратуры входит: измерительный комплект со встроенным

компьютером в промышленном исполнении; монитор, клавиатура, мышь; два блока

питания; стол регулировщика. На рисунке 2.1 изображено рабочее место

радиотехника.

Рисунок 2.1

– Рабочее место радиотехника

Средства измерений рабочего места включены в

Государственный реестр средств измерений РФ.

Базовая комплектация измерительного комплекта, инструментов

и материалов приведена в таблице 2.1.

Таблица 2.1 – Базовая

комплектация измерительного комплекта, инструментов и материалов.

|

Вид измерительного прибора

|

Вид инструмента

|

Материал

|

|

Вольтметр

|

Припой (ПОС-61)

|

|

Осциллограф

|

Пинцет

|

Флюс

|

|

Мультиметр

|

Отвертка

|

|

|

Генератор измерительных сигналов

|

Бокорезы

|

|

2.2

Мероприятия по охране труда

2.2.1

Требования к электробезопасности

Электробезопасность на

предприятиях – система мер по обеспечению безопасности работников от возможных

воздействий электрического тока и электромагнитных полей. Контроль за

электробезопасностью осуществляется на этапах проектирования, монтажа и

эксплуатации любых электротехнических устройств.

Эксплуатацию

электроустановок должен осуществлять подготовленный электротехнический

персонал.

Состояние здоровья

электротехнического персонала, обслуживающего действующие электроустановки,

определяется медицинским освидетельствованием при приеме на работу и затем

периодически проверяется в сроки, установленные органами здравоохранения.

Электротехнический

персонал до назначения на самостоятельную работу или при переходе на другую

работу (должность), связанную с эксплуатацией электроустановок, а также при

перерыве в работе в качестве электротехнического персонала свыше 1 года обязан

пройти производственное обучение на рабочем месте.

По окончании

производственного обучения обучаемый должен пройти проверку знаний. Ему должна

быть присвоена соответствующая группа по электробезопасности.

2.2.2 Требования к противопожарной безопасности

Общие требования

безопасности.

Первичный

противопожарный инструктаж о соблюдении мер пожарной безопасности должны

проходить все вновь принятые на работу сотрудники. Лица, не прошедшие

противопожарный инструктаж, к работе не допускаются.

Лицо, ответственное за

обеспечение противопожарной безопасности, назначается руководителем организации

из числа сотрудников производственного отдела.

За нарушение инструкции по

технике безопасности виновные несут дисциплинарную, материальную,

административную, уголовную ответственность, предусмотренную действующим

законодательством Российской Федерации, в зависимости от характера нарушения и

тяжести его последствий.

2.2.3Требования безопасности перед

началом работы.

Перед началом работы

работники предприятия обязаны:

-

проверить состояние и исправность технических средств пожаротушения;

-

осмотреть помещения, полностью исключая условия возникновения пожара;

-

доложить руководству организации и ответственному за обеспечение

противопожарной безопасности обо всех неисправностях, происшествиях, ситуациях,

которые могут привести к пожару, с указанием причин возникновения данных

обстоятельств и виновных лиц.

2.2.4Требования безопасности во время работы.

При обеспечении и

содержании средств пожаротушения, связи и сигнализации необходимо следовать

следующим инструкциям:

-

запрещается использовать пожарную

технику для хозяйственных, производственных и прочих нужд, не связанных с пожаротушением;

-

пожарные гидранты, гидрант-колонки и

пожарные краны не реже, чем каждые 6 месяцев должны подвергаться техническому

обслуживанию и проверяться на работоспособность путем пуска воды с регистрацией

проверки в специальном журнале;

-

пожарные краны внутреннего

противопожарного водопровода во всех помещениях необходимо оборудовать рукавами

и стволами, заключенными в шкафы, которые пломбируются. Пожарные рукава должны

быть сухими, хорошо скатанными и присоединенными к кранам и стволам;

-

на дверце шкафа пожарного крана должны

быть указаны буквенный индекс ПК, порядковый номер крана, номер телефона ближайшей

пожарной части;

-

огнетушители должны размещаться на полу

в специальных тумбах или на высоте не более 1,5 м от уровня пола до нижнего

торца огнетушителя и на расстоянии не менее 1, 2 м от края двери при ее

открывании;

-

каждому поступившему в эксплуатацию

огнетушителю присваивается порядковый номер, который наносят краской на корпус

огнетушителя;

-

при каждом ящике с песком должны

постоянно находиться 2 металлические лопаты. Ящики должны плотно закрываться

крышками, на которых должна быть надпись «песок на случай пожара».

2.2.5Требования к охране

окружающей среды.

В соответствии с

Федеральным законом Российской Федерации от 10.01.2002 № 7-ФЗ «Об охране

окружающей среды».

3

ЭКОНОМИЧЕСКАЯ ЧАСТЬ

3.1 Расчет

себестоимости услуги по ремонту инвертора типа DIVTL0144-D21

3.1.1

Исходные данные для расчета

Исходные данные для расчета приведены в таблице 3.1.

Таблица 3.1 – Исходные

данные для расчета себестоимости услуги по ремоту инвертора типа DIVTL0144-D21.

|

Показатель

|

Единица измерения

|

Значение показателя

|

|

Дополнительная заработная плата

|

%

|

12

|

|

Отчисления на социальные нужды

|

30

|

|

Общепроизводственные расходы

|

80

|

|

Общехозяйственные расходы

|

120

|

|

Коммерческие расходы

|

3

|

|

Транспортные расходы

|

10

|

|

Премия

|

40

|

|

Рентабельность

|

30

|

|

Цена за 1 кг припоя

|

руб

|

900

|

3.1.2

Расчет нормы припоя

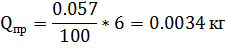

Расчет нормы припоя выполняется с учетом количества

паек, произведенных при ремонте, и производится по формуле (3.1).

(3.1)

(3.1)

где Qпр

– количество припоя, необходимое для проведения ремонта, кг;

n

– количество паек, производимых при ремонте.

3.1.3

Расчет стоимости припоя

Расчет стоимости припоя, затраченного на ремонт

устройства, производится исходя из рыночной цены на 1 кг припоя и количества

припоя, использованного при ремонте.

(3.2)

(3.2)

где Мпр –

стоимость материалов (припоя), руб;

Цпр – рыночная

цена припоя, руб.

Стоимость материалов с учетом транспортных

расходов рассчитывается по формуле (3.3).

(3.3)

(3.3)

где М – стоимость

материалов с учетом транспортных расходов;

%М – стоимость материалов

с учетом транспортных расходов, %.

3.1.4

Расчет стоимости комплектующих

деталей для ремонта инвертора

Расчет стоимости комплектующих деталей приведен в

таблице 3.2.

Таблица 3.2 – Расчет

стоимости комплектующих деталей

|

Наименование

|

Тип

|

Ед.

изме рения

|

Норма

расхода

|

Цена

за ед., руб

|

Стоимость,

руб

|

|

Конденсатор

|

К50-6

|

шт

|

1

|

23.36

|

23.36

|

|

К10-17

|

1

|

13

|

13

|

|

К76-4

|

1

|

15

|

15

|

|

Итого

|

51.36

|

|

Трансп. расходы

|

5.13

|

|

Итого с трансп. расходами

|

56.5

|

3.1.5

Расчет заработной платы

ремонтника

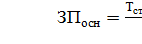

Основная заработная плата ремонтника определяется

исходя из часовой тарифной ставки, трудоемкости выполнения работы, коэффициента

премии и рассчитывается по формуле (3.4).

(3.4)

(3.4)

где ЗПосн –

основная заработная плата, руб;

Тст – часовая

тарифная ставка, руб;

tшт

– трудоемкость, мин;

Кпр –

коэффициент премии;

Расчет заносится в таблицу 3.3.

Таблица 3.3 – Расчет

основной заработной платы.

|

Наименование

операции

|

Разряд

|

Трудоемкость, мин

|

Часов. тариф. ставка,

руб

|

Коэф. премии

|

Осн. зарплата. руб

|

|

Разборка и чистка устройства

|

3

|

3

|

101.4

|

1.4

|

7.1

|

|

Проведение измерений

|

5

|

11.83

|

|

Распайка

|

1

|

2.4

|

|

Подготовка элементов к монтажу

|

1.5

|

3.6

|

|

Пайка

|

1

|

2.4

|

|

Контроль параметров

|

2.4

|

|

Итого

|

12.5

|

29.73

|

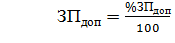

3.1.6

Расчет дополнительной

заработной платы производится по формуле (3.5).

, (3.5)

, (3.5)

где ЗПдоп –

дополнительная заработная плата основных рабочих,руб;

%ЗПдоп –

дополнительная заработная плата, %.

3.1.7

Расчет отчислений на социальное

страхование производится по формуле (3.6).

, (3.6)

, (3.6)

где ОСС – отчисления на

социальное страхование, руб;

%ОСС – отчисления на

социальное страхование, %.

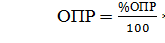

3.1.8

Расчет общепроизводственных

расходов произодится по формуле (3.7).

(3.7)

(3.7)

где ОПР-

общепроизводственные расходы;

%ОПР –

общепроизводственные расходы, %.

3.1.9

Расчет общехозяйственных расходов

производится по формуле (3.8).

(3.8)

(3.8)

где ОХР –

общехозяйственные расходы, руб;

%ОХР – общехохяйственные

расходы, %.

3.1.10

Расчет себестоимости услуги по ремонту инвертора

На основании произведенных расчетов и таблицы 3.1

производится расчет производственной себестоимости услуги по ремонту по формуле

(3.9).

(3.9)

(3.9)

где Спр –

производственная себестоимость, руб;

КИ – стоимость

комплектующих деталей для ремонта, руб;

Полная себестоимость рассчитывается по формуле

(3.10).

(3.10)

(3.10)

где КР – коммерческие расходы.

Коммерческие расходы рассчитываются по формуле

(3.11).

(3.11)

(3.11)

где хКР – коммерческие

расходы, %.

3.2

Расчет цены услуги по ремонту инвертора

Услуги по ремонту радиоэлектронного оборудования

относятся к бытовым и облагаются в соответствии с Налоговым Кодексом РФ единым

налогом на вмененный доход, в связи с чем освобождаются от налога на

добавленную стоимость (НДС).

Расчет цены услуги произодится по формуле (3.12).

(3.12)

(3.12)

где Оц – цена

услуги, руб;

ПРпл – плановая

прибыль, руб.

Расчет плановой прибыли производится по формуле

(3.13).

(3.13)

(3.13)

где %РП – рентабельность

продукции (услуги), %.

Расчет окончен.

Заключение

В курсовой работе был рассмотрен

основной капитал и его роль в развитии организации. Было дано понятие

основного капитала, амортизации основных фондов и амортизационных отчислений.

Основной капитал предприятия - это средства труда, которые

многократно участвуют в процессе производства и, постепенно изнашиваясь,

переносят свою стоимость на созданный продукт в виде амортизационных

отчислений.

Амортизация основных фондов – процесс возмещения

износа путем перенесения утраченной основными фондами стоимости на стоимость

нового продукта.

Амортизационные отчисления - денежное выражение

размера амортизации, соответствующего степени износа основных фондов.

Также в данной работе была проанализирована эффективность

использования основных производственных фондов и определен порядок начисления

амортизации основных фондов.

В экономической части курсовой работы был произведен расчет

себстоимости услуги по ремонту инвертора при конкретной неисправности

устройства и рассчитана цена услуги по ремонту инвертора.

Цели курсового проектирования достигнуты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1

Чернова Т.В. Экономическая статистика [Электронный ресурс]: учебное

пособие. Таганрог: Изд-во ТРТУ, – 3-е издание перераб. и доп., 2010. -140 с.

Режим доступа: http://www.aup.ru/books/m81/

2

Микроэкономика. Под ред. Артамонова В.С, Иванова С.А. [Электронный

ресурс]: курс лекций по микроэкономике. СПб.: 2010. - 320 с. Режим доступа: http://www.alleng.ru/d/econ/econ419.htm

3

Основы экономической теории. Куликов Л.М. [Электронный ресурс]:

учебник для ссузов. М.: Изд-во Юрайт, -2-е изд., перераб. и доп., 2011. - 455 с. Режим

доступа: http://static.ozone.ru/multimedia/book_file/1002967061.pdf

4

Основы экономики. Микроэкономика. Под. ред. Г.А. Родиной, С.В.

Тарасовой. [Электронный ресурс]: учебник для СПО. М.: Изд-во Юрайт, 2015. – 263

с. Режим доступа: http://static.ozone.ru/multimedia/book_file/1011869164.pdf

5

Экономика организации. Чалдава Л.А. [Электронный ресурс]:

учебник и практикум для СПО. М.: Изд-во Юрайт, -4-е изд., исправ. и доп, 2015. – 410 с. Режим

доступа: http://static.ozone.ru/multimedia/book_ file/1011893513.pdf

6

Экономика организаций (предприятий). Сергеев И.В., Веретенникова И.И. [Электронный

ресурс]: учебник для вузов. М.: Изд-во Юрайт, -6-е изд., перераб. и доп., 2014. — 671 с. Режим

доступа: http://static.ozone.ru/multimedia/book_file/1010595775.pdf

7

Безопасность жизнедеятельности. Охрана труда Беляков Г.И.

[Электронный ресурс]: учебник для бакалавров. М.: Изд-во Юрайт, -2-е изд. пер.

и доп., 2013. -572 с. Режим доступа: http://static.ozone.ru/multimedia/book_

file/1009321545.pdf

8

Правила технической эксплуатации электроустановок потребителей (ПТЭЭП). [Электронный

ресурс]: ПОТ РМ 016 2001 РД 153 34.0 03.150 00 (утв. постановлением Минтруда РФ

от 5 января 2001 г. № 3 и приказом Минэнерго РФ от 27 декабря 2000 г. No 163)

(с изменениями от 18 февраля 2003 г.). М.: ООО ИД ЭНЕРГИЯ, 2013. -230 с. Режим

доступа: http://static.ozone.ru/multimedia/book_file/1011942024.pdf