Анализ деятельности и разработка плана развития Мелеузовского филиала ОАО 'Башкирнефтепродукт'

Федеральное

агентство по образованию

Филиал ГОУ

ВПО "Московский государственный университет технологий и управления"

в г. Мелеузе

Кафедра

Менеджмента

Дневник

прохождения преддипломной практики

Студентки 5 курса,

факультета экономики

и предпринимательства,

специальности 080507,

очной формы обучения

Желтоуховой Екатерины Юрьевны

Руководитель от предприятия

Большаков А.С.

Место прохождения практики ОАО "Башкирнефтепродукт"

|

Месяц и число

|

Подразделение предприятия

|

Краткое описание

выполненных работ

|

|

22.02 - 25.02

|

Отдел кадров

|

Заключение договора о

прохождении преддипломной практики

|

|

26.02 - 29.02

|

Территория предприятия

|

Ознакомление с технологией

производства и оборудованием, экскурсия по основным производственным цехам

|

|

01.03 - 10.03.

|

Экономический отдел

|

Сбор информации,

необходимой для анализа технико-экономической деятельности предприятия.

Изучение структуры управления.

|

|

11.03. - 20.03.

|

Бухгалтерия

|

Ознакомление с нормативными

актами и бланками отдела. Проведение анализа бухгалтерской отчетности

|

|

21.12. - 29.03.

|

Отдел кадров

|

Знакомство с составом и

структурой персонала предприятия, системой премирования, формами оплаты

труда, изучение трудового договора. Проверка руководителем практики отчета по

преддипломной практике

|

Начало

практики 22.02.2008 г.

Конец

практики 29.03.2008 г.

Подпись

практиканта ____________

Содержание и объем выполненных работ подтверждаю

Руководитель практики от предприятия Большаков А.С.

финансовый прибыль конкурентоспособность предприятие

Характеристика

Студентки 5 курса специальности 080507, ДФО Желтоуховой Екатерины

Юрьевны, проходившей преддипломную практику в Мелеузовском филиале ОАО

"Башкирнефтепродукт" с 02.02.08 по 29.03.08 года.

За время прохождения преддипломной практики Желтоухова Е.Ю. ознакомилась

с работой Мелеузовского филиала ОАО "Башкирнефтепродукт", в том числе

с основным производством, с работой материально-технического отдела, отдела

кадров, планового отдела, бухгалтерии, отдела труда и заработной платы,

финансового и т. д.

Желтоухова Е.Ю. проявила себя как компетентный специалист по вопросам

экономики. На базе собранной информации им был проведен анализ

технико-экономических показателей и анализ производственно-хозяйственной

(коммерческой) деятельности предприятия. Желтоухова Е.Ю. имеет определенную

сумму знаний, которые умело, применяет на практике при решении реальных

вопросов.

Во взаимоотношении с коллективом проявила себя как добросовестный,

исполнительный, коммуникабельный человек.

По результатам прохождения преддипломной практики составлен отчет.

Руководитель практики от предприятия Большаков А.С.

Содержание

Введение

. Общие

сведения о предприятии

2. Анализ

технико-экономических показателей Мелеузовского филиала ОАО

"Башкирнефтепродукт"

3.

SWOT-анализ Мелеузовского филиала ОАО "Башкирнефтепродукт"

. Анализ

финансовых коэффициентов Мелеузовского филиала ОАО

"Башкирнефтепродукт"

Выводы и

предложения

Приложения

Введение

Рыночная экономика в России происходит в условиях постоянных перемен,

которые связаны с высокой степенью риска. В связи с уходом общества от плановой

системы экономики и вступлением в рыночные отношения меняются условия

функционирования предприятий. В этих условиях предприятия должны занять свое

место на рынке. Здесь предприятия должны проявить высокую степень деловой

активности, бережливость и предприимчивость, для повышения эффективности

производства.

Для эффективного управления предприятием необходимо разработать план

направления развития т.е. намеченную, заранее планируемую стратегию.

В условиях постоянно изменяющейся макро и микро среды, стремления к

постоянному усилению конкурентных позиций, потребности в реорганизации и

реконструкции деятельности для повышения ее коммерческой эффективности без

плана развития предприятия не обойтись.

Успех организации будет зависеть от, того в какой степени перспектива

соответствует существующей позиции.

Как известно, основными задачами предприятия стало получение прибыли и

рост конкурентоспособности в будущем, которые можно достичь только при наличии

стратегии работы в условиях рыночной экономики.

Целью представленного отчета является анализ деятельности предприятия, на

основе которого будет разработан план развития предприятия.

В первой главе представлена краткая история предприятия. Вторая глава

посвящена анализу технико-экономических показателей. В третьей же главе были

рассмотрены слабые и сильные стороны организации, а также проведен анализ

возможностей и угроз. В заключительной главе проведен анализ финансовых

коэффициентов.

При написании отчета были использованы материалы, собранные на предприятии

- это:

Бухгалтерский баланс за 2006 и 2007 годы;

Краткая историческая справка;

Исходные данные для анализа основных технико-экономических показателей

Мелеузовского филиала ОАО "Башкирнефтепродукт" за 2006-2007 годы.

А также научная литература, необходимая для написания отчета по

преддипломной практике.

1. Общие сведения о предприятии

Мелеузовский филиал ОАО "Башкирнефтепродукт" основан в 1954 г.

и представляет собой сплошной индустриальный комплекс. Хорошо развитая

компьютерная сеть позволяет по-новому анализировать финансово хозяйственную

деятельность предприятия.

ОАО "Башкирнефтепродукт" одним из первых начал внедрять систему

безналичных расчетов за нефтепродукты через АЗС по электронным пластиковым

картам. Сплошное компьютерное оборудование позволяет облегчить работу

операторов и увеличить пропускную способность АЗС.

Мелеузовский филиал открытого акционерного общества

"Башкирнефтепродукт" имеет в своем составе центральную базу в г.

Мелеуз, один наливной участок, а также семь автозаправочных станций (АЗС),

расположенных в г. Мелеуз - 6 шт., и в п. Федоровка - 1 шт.

Его юридический адрес: 453850, Башкортостан, г. Мелеуз, площадь

нефтебазы.

Филиал расположен в восточной части г. Мелеуза на территории общей

площадью 6,123 Га.

Центральная база расположена на левом берегу р. Белая. Основными

объектами предприятия являются:

· резервуарный парк для светлых нефтепродуктов общим объемом

12176 м3 и состоящий из резервуаров вместимостью от 400 м3

до 2000 м3;

· эстакада для отпуска светлых нефтепродуктов в бензовозы на 12

стояков;

· резервуарный парк для хранения темных нефтепродуктов (масел и

моторного топлива) общим объемом 804 м3 и состоящий из резервуаров

вместимостью от 25 м3 до 60 м3;

· эстакада с насосной для отпуска темных нефтепродуктов на 7

стояков;

· пункт приема отработанных нефтепродуктов, состоящий из 6

резервуаров РГС-25 м3 каждый;

· гараж;

· склады в количестве 3 шт.;

· административное здание;

· пожарное депо;

· слесарная мастерская;

· сварочная мастерская;

· один противопожарный водоем;

· артезианская скважина.

Цели и виды деятельности ОАО "Башкирнефтепродукт"

Общество создано в целях получения прибыли на основе удовлетворения

общественных потребностей в продукции и услугах производимых и реализуемых

Обществом.

Основными видами деятельности Общества являются:

· Торгово-закупочная деятельность (с созданием собственных торговых точек)

продукцией производственно - технического назначения (в том числе нефтью,

продуктами нефтепереработки и нефтехимии), автомобилями, другими транспортными

средствами, а также запасными частями и комплектующими изделиями к ним.

· Деятельность по организации, содержанию и эксплуатации

автозаправочных станций и авто газонаполнительных заправочных станций.

· Оказание платных услуг юридическим и физическим лицам, в том

числе: организация и развитие безналичных расчетов ГСМ по кредитным картам

через сеть автозаправочных станций.

· Оказание услуг по эксплуатации, ремонту и сервисному

обслуживанию техники и оборудования в том числе: легковых и грузовых

автомобилей, строительных и дорожных машин, тракторов и сельхозмашин, разного

производственного и непроизводственного оборудования.

· Организация и эксплуатация автомобильных моек.

· Организация и проведение туристского и гостиничного

обслуживания, в том числе с созданием кемпингов, гостиниц, баз отдыха,

выполнение функций тур агента и тур оператора.

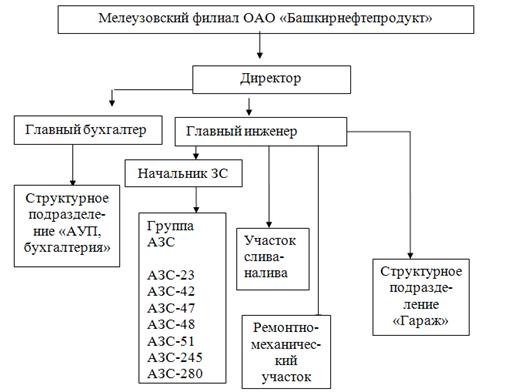

В Мелеузовском филиале ОАО "Башкирнефтепродукт" трудятся

сто тридцать человек. В приложении 1 схематично представлена структура

управления Мелеузовского филиала ОАО "Башкирнефтепродукт".

Во главе филиала стоит директор, который осуществляет

руководство производственно-хозяйственной и финансово-экономической

деятельностью в области реализации нефтепродуктов, товаров и оказания услуг

предприятиям и частным лицам. Директор филиала осуществляет свою деятельность

на основании доверенности, руководствуясь Положением о филиале, Уставом

Акционерного Общества ОАО "Башкирнефтепродукт", решениями совета

директоров Общества и генерального директора Общества. Директор филиала

назначается и освобождается от должности приказом генерального директора

Общества. Директор филиала подчиняется непосредственно генеральному директору.

Директор планирует деятельность организации, подписывает финансовые и

коммерческие документы, контролирует деятельность филиала. Также он строго

следит за соблюдением работниками трудовой дисциплины. Постоянно ищет новые

пути повышения коммерческой деятельности предприятия, прилагает все возможные

средства, чтобы повысить безопасность работников, а именно: на всех заправочных

станциях имеются тревожные кнопки, а также на шее у работников брелки для

вызова охраны в экстренных случаях; прилавки магазинов огорожены пластиковыми

окнами или решётками - товар передаётся через небольшое окошко; также строго

запрещено пребывание посторонних лиц в помещении заправочных станций.

Непосредственно в подчинении директора филиала находятся: главный

инженер, заведующий предприятием розничной торговли, главный бухгалтер.

Главный инженер руководит деятельностью технических служб, контролирует

результаты их работы, состояние трудовой и производственной дисциплины в

подчинённых подразделениях. Ему подчиняется начальник группы заправочных

станций, которому подчинены мастера заправочных станций. Мастер следит за

трудовой дисциплиной, за чистотой и порядком. Также несёт ответственность за

материально-техническое состояние заправочной станции. Составляет графики

сменности подотчётных работников: операторов заправочных станций,

электрослесаря. На каждой АЗС работают пять операторов, один электрослесарь и

один мастер. Операторы реализуют горюче-смазочные материалы, принимают

бензовозы с топливом, ещё в их обязанности входит уборка заправочной станции и

близлежащей территории. Электрослесарь следит за технической исправностью

топливораздаточных колонок, осуществляет их ремонт при необходимости. Всего на

заправочных станциях трудятся девяносто девять человек.

Также главному инженеру подчиняется структурное подразделение

"Гараж", участок слива-налива нефтепродуктов, ремонтно-механический

участок. В гараже трудятся двадцать водителей. Из них два водителя

администрации, десять работают на бензовозах и восемь на газелях. На участке

слива-налива нефтепродуктов работают пятнадцать человек - начальник, операторы

и механики. Операторы осуществляют приём, отпуск, размещение, хранение

нефтепродуктов на филиале, контроль за наполнением резервуаров, железнодорожных

цистерн нефтепродуктами.

Главный бухгалтер организует ведение бухгалтерского учёта, определяет

учётную политику, составляет формы бухгалтерской отчётности, занимается сбором,

обработкой и анализом данных бухгалтерской и производственно-торговой

деятельности, решает основные финансовые вопросы, организует сдачу отчётов в

головное предприятие и в государственные органы.

В подчинении у главного бухгалтера находятся АУП, бухгалтерия.

Административно-управленческий персонал - это начальник отдела кадров и

юрисконсульт. В бухгалтерии трудятся одиннадцать человек: бухгалтер АЗС, три

бухгалтера по торговле, бухгалтер налогового сектора, бухгалтер по расчётам с

покупателями, бухгалтер по заработной плате, два бухгалтера материального

стола, ведущий бухгалтер и программист. Программист осуществляет внедрение

предоставляемых ОАО "Башкирнефтепродукт" программ и программных

средств в соответствии с количеством приобретённых на них лицензий,

сопровождение внедрённых программ, программных средств и систем.

Распределение должностных обязанностей и функций закреплено должностными

инструкциями, составленными юрисконсультом специально для ОАО

"Башкирнефтепродукт", учитывая специфику работы данного предприятия.

. Анализ технико-экономических показателей Мелеузовского филиала ОАО

"Башкирнефтепродукт"

Анализ основных технико-экономических показателей включает в себя

сравнение оцениваемых показателей предприятия одного отчетного периода с

показателями другого отчетного периода. Основным инструментом для оценки

финансового состояния предприятия является финансовый анализ, который

характеризует итоги финансово-экономической деятельности предприятия. Для

принятия того или иного решения необходимо проанализировать обеспеченность

предприятия финансовыми ресурсами, целесообразность и эффективность их

размещения и использования, платежеспособность предприятия и его финансовое

взаимоотношения с партнерами. Анализ и оценка финансовых показателей необходим

для эффективного управления предприятием. С его помощью руководители

предприятия могут осуществлять планирование, контроль, улучшать и

совершенствовать направления своей деятельности.

Анализ и оценка технико-экономических показателей необходим для:

·

выживания

предприятия в условиях конкурентной борьбы;

·

избегания

банкротства и кредитных финансовых неудач;

·

роста объемов и

реализации;

·

максимизации

прибыли;

·

минимизации

расходов;

·

обеспечения

рентабельной работы предприятия.

Анализ исходной информации предполагает, прежде всего, оценку ее

представительности, поскольку состав имеющихся данных, временные периоды,

которые они охватывают, определяют возможные направления последующего анализа

основных технико-экономических показателей деятельности предприятия.

Таблица 1.

Основные технико-экономические показатели Мелеузовского филиала ОАО

"Башкирнефтепродукт" за 2006-2007 года

|

Показатели

|

2006 г.

|

2007 г.

|

% 2007г. к 2006г.

|

|

1. Максимальный объем

перекачки, тыс. тонн

|

40

|

40

|

100,0

|

|

2. Фактический объем

перекачки, тыс. тонн

|

24,1

|

24,5

|

101,7

|

|

3. Коэффициент загрузки

оборудования

|

0,60

|

0,61

|

__

|

|

4. Товарная продукция, тыс.

руб.

|

160102

|

185513

|

115,9

|

|

5. Реализованная продукция,

тыс. руб.

|

163787

|

188091

|

114,8

|

|

6. Среднегодовая стоимость

основных производственных фондов, тыс. руб.

|

8962,8

|

9109,8

|

101,6

|

|

7. Реализованная продукция

в расчете на один рубль стоимости ОПФ, руб.

|

18,3

|

20,6

|

112,6

|

|

8. Среднегодовая

численность персонала

|

110

|

114

|

103,6

|

|

в т.ч. ППП, чел.

|

106

|

110

|

103,7

|

|

9. Реализованная продукция

в расчете на одного работающего, тыс. руб.

|

1364,9

|

1504,7

|

110,2

|

|

10. Среднемесячная оплата

труда, руб.

|

8515

|

13224

|

155,3

|

|

11. Фонд оплаты труда,

тыс.руб.

|

11239,8

|

18090,4

|

160,9

|

|

12. Полная себестоимость

реализованной продукции, тыс. руб.

|

135296

|

145822

|

107,8

|

|

13. Прибыль от реализации,

тыс. руб.

|

28 491

|

42 269

|

148,4

|

|

14. Чистая прибыль, тыс.

руб.

|

9932

|

19375

|

195,0

|

|

15. Затраты на рубль

реализованной продукции, руб.

|

0,82

|

0,78

|

95,1

|

|

16. Рентабельность

продукции в целом, %

|

21,05

|

29

|

__

|

Из проведенного нами анализа технико-экономической характеристики

предприятия за 2006-2007 года, можно сделать следующие выводы:

Максимальный объем перекачки за 2007 г. по сравнению с 2006 г. остался

неизменным. Данные показатели подкрепляются значениями Коэффициента загрузки

оборудования в 2007 г. по сравнению с 2006 г. увеличился на 0,01. Исходя из

этого можно сделать выводы о том, что Максимальный объем перекачки не

выполняется.

Фактический объем перекачки показывает, сколько тысяч тонн ГСМ, по видам,

было перекачано в динамике за два года. Получены следующие результаты: в 2007

г. на 1,73% больше чем в 2006г. или на 0,4 тыс. тонн.

За рассматриваемый период времени объем как товарной, так и реализованной

продукции увеличился на 15,9% и 14,8% соответственно. Это говорит об

эффективной политике ценообразования на предприятии, снижении издержек и росте

платежеспособности населения.

В результате произведенной переоценки, среднегодовая стоимость основных

производственных фондов в 2007 году по сравнению с 2006 годом, возросла на

1,6%.

Наряду с такими положительными явлениями в динамике за два года

наблюдается рост прибылей: прибыль от реализации увеличилась на 48,4%, чистая

прибыль - на 95%. Рентабельность продаж, как характеризующий признак

эффективности, также растет: в 2006 году она составляла 21,05%, а в 2007 году -

29%.

Фонд оплаты труда за анализируемый период увеличился

на 19,3%, также увеличилась численность работников предприятия на 4 человека.

Также увеличилась численность производственно-промышленного персонала на 3,7%,

увеличилась и выработка продукции на одного работника: рост равен 10,2% к

уровню 2006 года. На 10,2% увеличился объем реализованной продукции в расчете

на одного работающего, что создает предпосылки для роста объема дохода,

приходящегося на одного работника. В целом следует констатировать повышение

эффективности приложения труда на предприятии. На предприятии высок уровень

оплаты труда, это говорит о высокой степени материальной мотивации работников

предприятия. Так среднемесячная оплата труда в 2006 году в целом по предприятию

составила 8515 руб./чел., а в 2007 году - 13224 руб., что только на 55,3% выше.

В связи с повышением цен на ГСМк, в связи с

увеличением цен на мировом рынке, отношение объема реализованной продукции к

общему объему произведенной в периоде товарной продукции в 2007 году составило

1,3%, что 1% пункта меньше по сравнению с 2006 годом (2,3% соответственно).

Отсюда можно сделать вывод, что на предприятии сложилась не эффективная

политика регулирования цена на продукцию в зависимости от спроса на нее.

Как известно, эффективность затрат определяется

полученным результатом.

Одним из результирующих показателей является прибыль

от реализации продукции. Этот показатель характеризует эффективность от

производственной деятельности (основного вида экономической деятельности).

В 2007 году при росте показателя реализованной

продукции на 14,8%, себестоимость реализованной продукции увеличилась на 7,8%.

Рост показателя прибыли от реализации товарной продукции, учитывая совокупное

влияние роста удельных издержек и увеличения продаж, в 2007 году составил

148,4% по сравнению с аналогичным показателем 2006 года. Чистая прибыль

сократилась на 5%.

Показателен тот факт, что снижение объема прибыли от

продаж товарной продукции повлияло на показатель рентабельности товарной

продукции, который при сравнении обнаруживает потерю 11,4 пунктов в 2005 году

по сравнению с 2004 годом.

. SWOT-анализ Мелеузовского филиала ОАО "Башкирнефтепродукт"

(аббревиатура из английских слов: сила - strenght, слабость - weakness,

возможности -opportunity и угрозы - threat) является довольно широко признанным

подходом, позволяющим провести совместное изучение внешней и внутренней среды.

Применяя метод SWOT, удается установить линии связи между силой и слабостью,

которые присущи организации и внешними угрозами и возможностями. Методология

SWOT предполагает сначала выявление сильных и слабых сторон, а также угроз и

возможностей, а далее - установление цепочек связей между ними, которые в

дальнейшем могут быть использованы для формулирования стратегии организации.

Для успешного применения SWOT-анализа окружения организации важно уметь

не только вскрыть угрозы и возможности, но и попытаться оценить их с точки

зрения того, сколь важным для организации является учет в стратегии своего

поведения каждой из выявленных угроз и возможностей.

На основании полученной информации была построена матрица SWOT-анализа

(таблица 2).

Проведя SWOT-анализ можно сделать вывод, какие из определенных факторов

имеют наибольшее положительное или отрицательное влияние на компанию.

К возможностям Мелеузовского филиала ОАО "Башкирнефтепродукт",

которые в дальнейшем будут способствовать развитию фирмы, относятся: улучшение

уровня жизни, изменение рекламных технологий; Увеличение объема выручки и долю

денежных поступлений за счет предоставления новых услуг и т.д. К угрозам,

которые могут затормозить развитие предприятия, относятся: изменение

покупательских предпочтений; сбои в поставках продукции; обострение проблемы

неплатежеспособности; появление новых конкурентов и т.д.

Таблица 2анализ Мелеузовского филиала ОАО "Башкирнефтепродукт"

|

Сильные стороны

|

Слабые стороны

|

|

1. Возможность поддержания

более низких цен по сравнению с основными участниками рынка. 2.Качество

обслуживания клиентов. 3.Возможность повышение квалификации кадров.

4.Доброжелательное отношение к каждому клиенту. За счет этого же создается и

имидж фирмы. 5. Высокие темпы роста добычи нефти

|

1. Высокая энерго- и

трудоемкость производства продукции, обусловленная моральным и физическим

износом применяемого оборудования. 2.Недостаток инвестиций в предприятие. 3.

Неразвитая система взаимоотношений с потенциальными инвесторами. 4.

Регулируемые правительством цены на нефть

|

|

Возможности

|

Угрозы

|

|

1.В условиях стабилизации

российской экономики вследствие повышения платежеспособного спроса населения.

2.Увеличение объема выручки и долю денежных поступлений за счет

предоставления новых услуг. 3. Улучшение уровня жизни населения. 4. Появление

новых поставщиков. 5. Предложения о сотрудничестве со стороны отечественных

предпринимателей. 6. Совершенствование технологии производства.

|

1.Рост цен на

предоставляемые услуги. 2.Сбои в поставках продукции 3.Рост цен на топливо.

4.Рост темпов инфляции 5.Обострение проблемы неплатежеспособности.

6.Появление новых конкурентов. 7.Изменение покупательских предпочтений.

|

Менеджер должен знать, что возможности и угрозы могут переходить в свою

противоположность. Так, неиспользованные возможности предприятия могут стать

угрозой, если их вовремя использует конкурент. С другой стороны, удачно

предотвращенная угроза может обеспечить предприятию сильную позицию, если

конкуренты не устранили эту же угрозу.

4. Анализ финансовых коэффициентов Мелеузовского

филиала ОАО "Башкирнефтепродукт"

Финансовые коэффициенты представляют собой систему

относительных показателей, раздельно и в совокупности характеризующих

финансовое состояние предприятия.

Анализ финансовых коэффициентов заключается в

сопоставлении эмпирических значений показателей с их базисными величинами, а

также в исследовании и оценке динамики показателей за отчетные периоды. В процессе

анализа финансовых коэффициентов систематизируются и обобщаются данные о

финансовом состоянии предприятия в настоящем, рассматриваются возможные

финансовые ситуации и их ожидаемое развитие в предстоящем будущем.

. Коэффициент автономии (Кавт). Рассматривается как

одна из важнейших характеристик финансового состояния предприятия, его

независимости от заемных источников средств. Определяется в виде отношения

капитала и резервов к итогу баланса:

Нормальное минимальное значение коэффициента

оценивается обычно на уровне 0,5, т.е. Кавт > 0,5.

Значения коэффициента, соответствующие приведенному

ограничению, означают, что все обязательства предприятия могут быть покрыты за

счет его собственных средств. Рост коэффициента свидетельствует об укреплении

финансовой независимости предприятия.

На нашем предприятии:

Кавт (на начало отчетного периода) = 17852 : 93907 =

0,19;

Кавт (на конец отчетного периода) = 17852 : 98590 =

0,18.

Из расчетных данных следует, что предприятие обладает

низкой степенью финансовой самостоятельности.

. Коэффициент соотношения заемных и собственных

средств (Кз/с) - финансовая характеристика, дополняющая коэффициент автономии.

Определяется как частное от деления величины обязательств предприятия на величину

его собственных средств.

Значение коэффициента, равное единице (Кз/с = 1),

является для обеспечения хозяйственной деятельности важным граничным пределом;

выше лежит область значений, соответствующая превышению обязательствами

предприятия величины его собственных средств, что чаще всего сопровождается

утратой платежеспособности и ведет в конечном итоге к финансовой

несостоятельности (банкротству).

На нашем предприятии:

Кз/с = (0 + 76055) : 17852 = 4,26;

Кз/с = (0 + 80738) : 17852 = 4,52.

Расчетные величины коэффициента корреспондируют со

значениями коэффициента автономии, а потому, как и следовало ожидать, находятся

в области значений, не отвечающих вышеприведенному критерию: как на начало

(4,26), так и конец (4,52) отчетного периода Кз/с > 1.

. Коэффициент соотношения мобильных и иммобилизованных

средств (Км/и), характеризуя наиболее общую структуру активов, ограничивает

сверху коэффициент соотношения заемных и собственных средств и исчисляется по

формуле:

С учетом введения в анализ коэффициента соотношения

мобильных и иммобилизованных средств, окончательное ограничение для

коэффициента соотношения заемных и собственных средств будет иметь вид:

Кз/с < min (1, Км/и).

На нашем предприятии:

Км/и (на начало отчетного периода) = 77796 : 16111 =

4,83;

Км/и (на конец отчетного периода) = 82580 : 16010 =

5,16.

Таким образом, условие Кз/с < Км/и на начало (4,26

против 4,83) и конец (4,52 против 5,16) отчетного периода соблюдалось.

4. Коэффициент маневренности (Кмн) - еще одна важная характеристика

устойчивости финансового состояния, показывающая, какая часть капитала и

резервов предприятия находится в мобильной форме, позволяющей относительно

свободно маневрировать собственными средствами.

Высокое значение коэффициента маневренности позитивно характеризует

финансовое состояние.

В качестве усредненного ориентира для оптимальных уровней коэффициента

рассматривается значение, равное 0,5.

На нашем предприятии:

Кмн (на начало отчетного периода) = (17852 -16111) : 17852 = 0,10;

Кмн (на начало отчетного периода) = (17852 - 16010) : 17852 = 0,10.

Как видим, предприятие всего лишь 10 процентов капитала и резервов имеет

в мобильной форме, что указывает на возможную потребность в перспективе

пополнения оборотных средств за счет привлечения краткосрочных кредитов и

займов.

. Коэффициент ликвидности оборотных средств (Клос) характеризует

состояние соответствующих средств предприятия и определяется как отношение

денежных средств и краткосрочных финансовых вложений (наиболее ликвидных

активов) к общей величине оборотных активов предприятия.

На нашем предприятии:

Клос (на начало отчетного периода) = 1296 : 77796 = 0,02;

Клос (на конец отчетного периода) = 447 : 82580 = 0,04.

Таким образом, подавляющая часть оборотных активов находилась в связанном

состоянии. При таких ограниченных остатках свободной наличности сколько-нибудь

значимая маневренность финансовыми ресурсами весьма сомнительна.

. Коэффициент обеспеченности запасов и затрат собственными источниками

формирования (Коб зап) является характеристикой, отражающей способность

предприятия самофинансировать свою хозяйственную деятельность,

диверсифицировать ее и осуществлять расширенное воспроизводство:

При оценке коэффициента аналитики ориентируются обычно на нормальные

значения параметра, статистически установленные в пределах Коб зап > 0,6 -

0,8.

На нашем предприятии:

Коб зап (на начало отчетного периода) = (17852 - 16111) : 12957 = 0,13;

Коб зап (на конец отчетного периода) = (17852 - 16010) : 10579 = 0,17.

Расчетные значения показателя в сопоставлении с оптимальными значениями

показывают неспособность организации осуществлять свою хозяйственную

деятельность за счет собственных источников

. Коэффициент автономии источников формирования запасов и затрат (Кавт

зап) показывает долю собственных оборотных средств в общей сумме основных

источников формирования запасов и затрат.

Кавт зап = Итог III раздела - Итог I раздела баланса.

Итог III раздела - Итог I раздела + Итог IV раздела

баланса + стр. 610

Рост значений коэффициента отражает тенденцию к снижению зависимости

предприятия от заемных источников финансирования хозяйственного кругооборота и

поэтому оценивается положительно и наоборот.

На нашем предприятии:

Кавт зап (на начало отчетного периода) = (17852 - 16111) : (17852 - 16111

+ 0) = 1;

Кавт зап (на конец отчетного периода) = (17852 - 16010) : (17852 - 16010

+ 0) = 1.

Приведенные расчеты указывают на несоблюдение соотношения Коб зап >

Кавт зап (соответственно 0,13 и 1 на начало и 0,17 и 1 на конец отчетного

периода.

. Коэффициент имущества производственного назначения (Кипн) - важная

характеристика структурного состава средств предприятия.

Кипн = Стр 120 + стр. 130 + стр. 211 + стр. 213

Итог баланса

Исходя из хозяйственной практики, нормальным считается следующее

ограничение показателя: Кипн > 0,5.

В случае снижения значения коэффициента ниже критической границы

целесообразно привлечение долгосрочных кредитов и займов для увеличения

имущества производственного назначения, если финансовые результаты деятельности

предприятия в отчетном периоде не позволяют в достаточной мере пополнить

источники собственных средств (капитал и резервы).

На нашем предприятии:

Кипн (на начало отчетного периода) = (15183 + 928 + 1321 + 92) : 93907 =

0,19;

Кипн (на конец отчетного периода) = (14938 + 1072 + 1583 + 73) : 98590 =

0,18.

Значение коэффициента Кипн = 0,19 и 0,18 ниже критического 0,5, что

говорит о том, что необходимо увеличение имущества производственного назначения

за счет привлечения долгосрочных кредитов и займов.

. Коэффициент долгосрочного привлечения заемных средств (Кдзс),

отражающий финансово-инвестиционную стратегию развития.

Кдзс = Итог IV раздела баланса.

Итог III раздела + Итог IV раздела баланса

Коэффициент позволяет приближенно оценить долю заемных средств,

используемую при финансировании капитальных вложений в новое строительство,

реконструкцию и техническое перевооружение производства, его диверсификацию,

модернизацию и расширение, создание рыночной инфраструктуры, освоение выпуска

новых видов продукции.

На нашем предприятии:

Кдзс (на начало отчетного периода) = 0;

Кдзс (на конец отчетного периода) = 0.

Расчетные значения коэффициента показывают, что предприятие не использует

долгосрочные инвестиции в финансовой практике.

. Коэффициент краткосрочной задолженности (Ккрат зд) характеризует

преимущественно текущие тенденции, складывающиеся в финансово-хозяйственной

деятельности предприятии, и отражает долю краткосрочных обязательств в общей

сумме всех его обязательств.

Ккрат зд = Итог V раздела баланса .

Итог IV раздела + Итог V раздела баланса

Коэффициент отделяет краткосрочные обязательства от долгосрочных кредитов

и займов, показывает изменение соотношения между теми и другими, позволяя тем

самым оценить роль и значение различных заемных источников средств в

обеспечении функционирования предприятия.

На нашем предприятии:

Ккрат зд (на начало отчетного периода) = 76055 : (0 + 76055) = 1;

Ккрат зд (на конец отчетного периода) = 80738 : (0 + 80738) = 1.

На предприятии отсутствует долгосрочная задолженность. Краткосрочная

задолженность выросла с 76055 до 80738 тыс. руб., или на 6,16 процента.

. Коэффициент кредиторской задолженности и прочих обязательств (Ккред зд)

показывает долю соответствующих обязательств в общей сумме обязательств

предприятия. Показатель определяется:

Ккред зд = Итог V раздела баланса - стр. 610 .

Итог IV раздела + Итог V раздела баланса

Коэффициент позволяет судить о текущей задолженности предприятия,

обусловленной и являющейся неизбежным следствием его хозяйственной

деятельности, задолженности, абсолютные и относительные размеры которой

определяются множественными факторами и обстоятельствами объективного и

субъективного порядка.

На нашем предприятии:

Ккред зд (на начало отчетного периода) = (76055 - 0) : (0 + 76055) = 1;

Ккред зд (на конец отчетного периода) = (80738 - 0) : (0 + 80738) = 1.

На нашем предприятии отсутствует долгосрочная задолженность и

краткосрочные займы и кредиты. Но краткосрочная кредиторская задолженность, как

уже говорилось, возросла на 6,16 процента, в основном за счет увеличения

задолженности перед поставщиками и подрядчиками.

. Коэффициент абсолютной ликвидности (Кал) относится к числу

распространенных параметров финансового состояния. Он равен отношению величины

наиболее ликвидных активов к сумме наиболее срочных обязательств предприятия.

Кал = Стр. 250 + стр. 260.

Итог V раздела баланса

Коэффициент показывает, какую часть краткосрочной задолженности

предприятие может погасить в ближайшее время. Нормальные значения коэффициента:

Кал > 0,2 - 0,7.

На нашем предприятии:

Кал (на начало отчетного периода) = 1296 : 76055 = 0,02;

Кал (на конец отчетного периода) = 447 : 80738 = 0,01.

Краткосрочная задолженность с момента срока платежа погашалась

предприятием в течение 1 : 0,01 = 100 дней при максимальном нормативе,

принимаемом в аналитических расчетах, равном 1 : 0,20 = 5 дням.

. Коэффициент ликвидности (Кл) в большей мере ориентирован на предстоящую

перспективу. Коэффициент отражает платежные возможности предприятия при условии

своевременного расчета с должниками (дебиторами).

Кл = Стр. 230 + стр. 240 + стр. 250 + стр. 260 + стр. 270.

Итог V раздела баланса

Нормальное значение коэффициента: Кл > 0,8 - 1,0. однако в случаях

трудновзыскиваемой дебиторской задолженности нормальный интервал значений

увеличивается в 1,5 раза (Кл > 1,2 - 1,5).

На нашем предприятии:

Кл (на начало отчетного периода) = (5553 + 57244 + 1296 + 641) : 76055 =

0,85;

Кл (на конец отчетного периода) = (51946 + 18965 + 447 + 619) : 80738 =

0,89.

При задержках в расчетах с дебиторами, что имеет и скорее всего будет

иметь место, предприятие не в состоянии полностью погашать свои обязательства.

Несмотря на то что, потенциал платежеспособности имеет тенденцию к росту

(повышение Кл за отчетный период на 0,04).

. Коэффициент покрытия (Кп) характеризует прогнозируемые платежные

возможности предприятия при условии погашения дебиторской задолженности,

благоприятного сбыта готовой продукции, а также при реализации в случае

необходимости частично или полностью имеющихся запасов и других наличных

материальных оборотных средств.

Кп = Итог II раздела баланса - стр. 216.

Итог V раздела баланса

Нормальное ограничение показателя: Кп > 2.

На нашем предприятии:

Кп (на начало отчетного периода) = (77796 - 161) : 76055 = 1,02;

Кп (на конец отчетного периода) = (82580 - 118) : 80738 = 1,02.

Наше предприятие является неплатежеспособным как на начало отчетного

периода, так и на конец отчетного периода. Это говорит о финансовой

неустойчивости, отсутствия способности самофинансировать свою хозяйственную

деятельность за счет собственных оборотных средств.

Изложенный выше анализ финансовых коэффициентов в обобщенном виде

представлен в результирующей аналитической таблице 3.

Таблица 3.

Обобщенная оценка финансовых коэффициентов Мелеузовского филиала ОАО

"Башкирнефтепродукт" за 2007 год.

|

Финансовые коэффициенты

|

Нормальные ограничения

|

На начало отчетного периода

|

На конец отчетного периода

|

Изменения (+;-)

|

|

1

|

2

|

3

|

4

|

5

|

|

1. Коэффициент автономии

(Кавт)

|

> 0,5

|

0,19

|

0,18

|

-0,01

|

|

2. Коэффициент соотношения

заемных и собственных средств (Кз/с)

|

< min (1, Км/и)

|

4,26

|

4,52

|

|

3. Коэффициент соотношения

мобильных и иммабилизованных средств (Км/и)

|

_

|

4,83

|

5,16

|

+0,33

|

|

4. Коэффициент

маневренности (Кмн)

|

= 0,5

|

0,10

|

0,10

|

_

|

|

5. Коэффициент ликвидности

оборотных средств (Клос)

|

_

|

0,02

|

0,01

|

-0,01

|

|

6. Коэффициент обеспечения

запасов и затрат собственными источниками формирования (Коб зап)

|

> 0,6-0,8

|

0,13

|

0,17

|

+0,04

|

|

7. Коэффициент автономии

источников формирования запасов и затрат (Кавт зап)

|

_

|

1

|

1

|

_

|

|

8. Коэффициент имущества

производственного назначения (Кипн)

|

> 0,5

|

0,19

|

0,18

|

-0,01

|

|

9. Коэффициент

долгосрочного привлечения заемных средств (Кдзс)

|

_

|

0

|

0

|

_

|

|

10. Коэффициент

краткосрочной задолженности (Ккрат зд)

|

_

|

1

|

1

|

_

|

|

11. Коэффициент

кредиторской задолженности и прочих обязательств (Ккред зд)

|

_

|

1

|

1

|

_

|

|

12. Коэффициент абсолютной

ликвидности (Кал)

|

> 0,2-0,7

|

0,02

|

0,01

|

-0,01

|

|

13. Коэффициент ликвидности

(Кл)

|

> 0,8-1,0

|

0,85

|

0,89

|

+0,04

|

|

14. Коэффициент покрытия

(Кп)

|

> 2

|

1,02

|

1,02

|

_

|

Коэффициенты автономии, соотношения заемных и собственных средств и

коэффициент соотношения мобильных и иммобилизованных средств отражают степень

финансовой самостоятельности предприятия, положение Мелеузовского филиала ОАО

"Башкирнефтепродукт" можно охарактеризовать как близкое к абсолютной

финансовой зависимости. Его хозяйственная деятельность не обеспечивается

собственными средствами (Кавт = 0,19 и 0,18). Использование заемных средств к

концу отчетного периода возросло до уровня Кз/с = 4,26 и 4,52. Кредиторская

задолженность не прикрывается собственными средствами (Км/и = 5,16 при Кз/с =

4,52).

Коэффициенты маневренности и ликвидности оборотных средств отражают

способность предприятия варьировать собственными средствами. Мелеузовский

филиал ОАО "Башкирнефтепродукт" обладает низкой степенью

маневренности и ликвидности оборотных средств, так как основная часть оборотных

активов находится в связанном состоянии (Кмн = 0,10 и Клос = 0,01), причем на

долю дебиторской задолженности на конец отчетного периода приходится 85

процентов средств.

Из значений Коб зап = 0,13 и 0,17 вытекает, что оборотные средства

предприятия были значительно меньше запасов и затрат. Что соответствует

финансовой зависимости предприятия. Кавт зап = 1, показывает, что это происходит

по причине скапливающейся и трудновзыскиваемой дебиторской задолженности.

Коэффициент имущества производственного назначения, характеризует степень

соответствия имущества предприятия производственной деятельности. В

Мелеузовском филиале ОАО "Башкирнефтепродукт" значение коэффициента

(Кипн = 0,19 и 0,18) ниже критического 0,5, что говорит о том, что необходимо

увеличение имущества производственного назначения за счет привлечения

долгосрочных кредитов и займов.

Оценка значений коэффициентов Кдзс, Ккрат зд, Ккред зд, показывает, что

долгосрочная кредиторская задолженность и краткосрочные займы и кредиты

отсутствуют, причем как на начало отчетного периода, так и на конец отчетного

периода.

Расчетные значения соответствующих коэффициентов (Кал, Кл, Кп) позволяют

судить о неплатежеспособности предприятия. Кал = 0,02 и 0,01 ниже допустимого

значения (Кал > 0,2). Кл = 0,85 и 0,89 свидетельствует о том, что при

задержках в расчетах с дебиторами, Мелеузовский филиал ОАО

"Башкирнефтепродукт" не в состоянии погашать свои обязательства. Кп =

1,02 и 1,02 - указывает на неплатежеспособность предприятия, отсутствие

способности самофинансировать свою хозяйственную деятельность за счет

собственных оборотных средств.

Таблица 4.

Анализ возможности банкротства

|

Название показателя

|

Начало года

|

Конец года

|

|

1

|

Коэффициент текущей

ликвидности

|

1,02

|

1,02

|

|

2

|

Коэффициент обеспеченности

собственными средствами

|

0,0221

|

0,0223

|

|

3

|

Коэффициент восстановления

платежеспособности

|

-

|

0,51

|

В связи с тем, что коэффициент текущей ликвидности на конец отчетного

периода имеет значение менее 2, коэффициент обеспеченности собственными

средствами на конец отчетного периода имеет значение менее 0,1 можно признать

организацию неплатежеспособной. Чтобы определить, сможет ли предприятие

восстановить свою состоятельность в течении полугода, рассчитывается

коэффициент восстановления платежеспособности.

Так как коэффициент восстановления платежеспособности меньше 1

(Квп=0,51), то предприятие в ближайшее время не имеет реальной возможности

восстановить платежеспособность.

Выводы и предложения

В условиях рыночных отношений одной из главных целей деятельности

предприятия является получение прибыли. Достижение этой цели возможно только в

том случае, если руководство в своей работе ориентируется на требования потребителей.

Деятельность, направленную на то, чтобы с прибылью удовлетворить

потребительские требования, называют коммерческой деятельностью. Проведение

анализа эффективности коммерческой деятельности является для организации любой

организационно-правовой формы и вида деятельности элементом хозяйственного

процесса и одной из первоочередных задач финансовой и коммерческой службы.

Основные технико-экономические показатели предприятия свидетельствуют о

том, что объёмы реализации нефтепродуктов стабильно растут. Среднегодовая

стоимость основных средств постоянно увеличивается.

Численность персонала почти не изменяется. Постоянный состав коллектива

способствует дружной, слаженной работе, направленной на повышение эффективности

коммерческой деятельности предприятия.

Производительность труда каждого работника также возрастает с каждым

годом, так как растёт реализованная продукция в связи с ростом спроса, объёмом

продаж и инфляционными процессами.

Уровень рентабельности Мелеузовского филиала ОАО

"Башкирнефтепродукт" вырос в 2007 году на 7,95 пунктов по сравнению с

2006 годом, это говорит о финансовой устойчивости данного предприятия.

Анализ абсолютных показателей обнаружил, что ОАО

"Башкирнефтепродукт" работает прибыльно. Это говорит о правильно

выбранной финансовой стратегии предприятия, а также сказывается рост цен и

стабильно высокий спрос на нефтепродукты.

Приложения

Приложение 1

Производственная структура управления ОАО "Башкирнефтепродукт"

Приложение 2

БУХГАЛТЕРСКИЙ БАЛАНС

Форма №1 по ОКУД

на 31 декабря 2007 г.

Организация Мелеузовский филиал ОАО

"Башкирнефтепродукт" по ОКПО

Идентификационный номер налогоплательщика

ИНН

Вид деятельности торговля

по ОКДП

Организационно-правовая форма / форма собственности

смешанная

Единица измерения: тыс. руб. / млн. руб. (ненужное

зачеркнуть)

по ОКЕИ

по ОКПФ / ОКФС

Адрес _453850, Мелеуз, площадь Нефтебазы

Дата утверждения

Дата отправки (принятия)

|

АКТИВ

|

Код строки

|

На начало отчетного года

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы (04, 05)

|

110

|

|

|

|

в том числе: патенты,

лицензии, товарные знаки (знаки обслуживания), иные аналогичные с

перечисленными права и активы

|

111

|

|

|

|

организационные расходы

|

112

|

|

|

|

деловая репутация

организации

|

113

|

|

|

|

Основные средства (01 , 02)

|

120

|

15 183

|

14 938

|

|

в том числе: земельные

участки и объекты природопользования

|

121

|

|

|

|

здания, машины и

оборудование

|

122

|

|

|

|

Незавершенное строительство

(07, 08, 16, 60)

|

130

|

928

|

1 072

|

|

Доходные вложения в

материальные ценности (02, 03)

|

135

|

|

|

|

в том числе: имущество для

передачи в лизинг

|

136

|

|

|

|

имущество, предоставляемое

по договору проката'

|

137

|

|

|

|

Долгосрочные финансовые

вложения (58, 59)

|

140

|

|

|

|

в том числе: инвестиции в

дочерние общества

|

141

|

|

|

|

инвестиции в зависимые

общества

|

142

|

|

|

|

инвестиции в другие

организации

|

143

|

|

|

|

займы, предоставленные

организациям на срок более 12 месяцев (58)

|

144

|

|

|

|

прочие долгосрочные

финансовые вложения

|

145

|

|

|

|

Прочие внеоборотные активы

|

150

|

|

|

|

ИТОГО по разделу I

|

190

|

16 111

|

16 010

|

|

АКТИВ

|

Код строки

|

На начало отчетного года

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы

|

210

|

12 957

|

10 579

|

|

в том числе: сырье,

материалы и другие аналогичные ценности (10, 14, 15, 16)

|

211

|

1 321

|

1 583

|

|

животные на выращивании и

откорме (11)

|

212

|

|

|

|

затраты в незавершенном

производстве (издержках обращения) 20, 21, 23, 29,44, 46)

|

213

|

92

|

73

|

|

готовая продукция и товары

для перепродажи (14, 15, 16, 41, 42, 43)

|

214

|

11 383

|

8 805

|

|

товары отгруженные (45)

|

215

|

|

|

|

расходы будущих периодов

(97)

|

216

|

161

|

118

|

|

прочие запасы и затраты

|

217

|

|

|

|

Налог на добавленную

стоимость по приобретенным ценностям (19)

|

220

|

105

|

138

|

|

Дебиторская задолженность

(платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

5 553

|

51 946

|

|

в том числе: покупатели и

заказчики (62, 63, 76)

|

231

|

5 553

|

51 422

|

|

векселя к получению (62)

|

232

|

|

|

|

задолженность дочерних и

зависимых обществ (60, 62, 63, 76)

|

233

|

|

|

|

авансы выданные (60, 76)

|

234

|

|

|

|

прочие дебиторы (73, 76)

|

235

|

|

|

|

Дебиторская задолженность

(платежи по которой ожидаются в течение 12, месяцев после отчетной даты)

|

240

|

57 244

|

18 695

|

|

в том числе: покупатели и

заказчики (62, 63, 76)

|

241

|

55 488

|

18 045

|

|

векселя к получению (62)

|

242

|

|

|

|

задолженность дочерних и

зависимых обществ (60, 62, 63, 76)

|

243

|

|

|

|

задолженность участников

(учредителей) по взносам в уставный капитал (75)

|

244'

|

|

|

|

авансы выданные (60, 76)

|

245

|

|

|

|

прочие дебиторы (68, 69,

71, 73, 76)

|

246

|

|

|

|

Краткосрочные финансовые

вложения (58, 59, 81)

|

250

|

|

|

|

в том числе:займы,

предоставленные организациям на срок менее 12 месяцев(58)

|

251

|

|

|

|

собственные акции,

выкупленные у акционеров (81)

|

252

|

|

|

|

прочие краткосрочные

финансовые вложения (58, 59)

|

253

|

|

|

|

Денежные средства

|

260

|

1 296

|

447

|

|

в том числе: касса (50)

|

261

|

8

|

1

|

|

расчетные счета (51)

|

262

|

499

|

280

|

|

валютные счета (52)

|

263

|

|

|

|

прочие денежные средства

(55, 57)

|

264

|

789

|

166

|

|

Прочие оборотные активы

|

270

|

641

|

619

|

|

ИТОГО по разделу II

|

290

|

77 796

|

82 580

|

|

БАЛАНС (сумма строк 190 +

290)

|

300

|

93 907

|

98 590

|

|

Пассив

|

Код строки

|

На начало отчетного периода

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал (80)

|

410

|

|

|

|

Добавочный капитал (83)

|

420

|

17 852

|

17 852

|

|

Резервный капитал (82)

|

430

|

|

|

|

в том числе: резервы,

образованные в соответствии с законодательством

|

431

|

|

|

|

резервы, образованные в

соответствии с учредительными документами

|

432

|

|

|

|

Фонд социальной сферы (84)

|

440

|

|

|

|

Целевые финансирование и

поступления (86)

|

450

|

|

|

|

Нераспределенная прибыль

прошлых лет (84)

|

460

|

|

|

|

Непокрытый убыток прошлых

лет (84)

|

465

|

|

|

|

Нераспределенная прибыль

отчетного года (84, 99)

|

470

|

|

|

|

Непокрытый убыток отчетного

года (84, 99)

|

475

|

|

|

|

ИТОГО по разделу III

|

490

|

17 852

|

17 852

|

|

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА Займы и кредиты (67)

|

510

|

|

|

|

в том числе: кредиты

банков, подлежащие погашению более чем через 12 месяцев после отчетной даты

|

511

|

|

|

|

займы, подлежащие погашению

более чем через 12 месяцев после отчетной даты

|

512

|

|

|

|

Прочие долгосрочные

обязательства

|

520

|

|

|

|

ИТОГО по разделу IV

|

590

|

0

|

0

|

|

V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА Займы и кредиты (66)

|

610

|

|

|

|

в том числе: кредиты

банков, подлежащие погашению в течение 12 месяцев после отчетной даты

|

611

|

|

|

|

займы, подлежащие погашению

в течение 12 месяцев после отчетной даты

|

612

|

|

|

|

Кредиторская задолженность

|

620

|

76 055

|

80 738

|

|

в том числе: поставщики и

подрядчики (60, 76)

|

621

|

59 700

|

69 703

|

|

векселя к уплате (60)

|

622

|

|

|

|

задолженность перед

дочерними и зависимыми обществами (60, 76)

|

623

|

|

|

|

задолженность перед

персоналом организации (70)

|

624

|

193

|

229

|

|

задолженность перед

государственными внебюджетными фондами (69)

|

625

|

133

|

93

|

|

задолженность перед

бюджетом (68)

|

626

|

651

|

|

авансы полученные (62)

|

627

|

2 327

|

2 036

|

|

прочие кредиторы (71, 73,

76)

|

628

|

13 538

|

8 026

|

|

Задолженность участникам

(учредителям) по выплате доходов (70, 75)

|

630

|

|

|

|

Доходы будущих периодов

(98)

|

640

|

|

|

|

Резервы предстоящих

расходов (96)

|

650

|

|

|

|

Прочие краткосрочные

обязательства

|

660

|

|

|

|

ИТОГО по разделу V

|

690

|

76 055

|

80 738

|

|

БАЛАНС (сумма строк 490 +

590 + 690)

|

700

|

93 907

|

98 590

|

Приложение 3

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

За 2007 год.

|

КОДЫ

|

|

0710001

|

|

2006

|

07

|

18

|

|

03478238 0274052610

|

|

0274052640

|

|

50.50

|

|

47

|

49

|

|

384

|

|

|

|

|

Форма №2 по ОКУД

Дата (год, месяц, число)

Организация Мелеузовский филиал ОАО

"Башкирнефтепродукт" По ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности торговля Организационно-правовая

форма/ форма собственности смешанная по ОКВЭД

собственность Единица измерения ____тыс. руб. по ОКОПФ

/ ОКФС

по ОКЕИ

|

Наименование показателя

|

Код стр

|

За отчетный период

|

За аналогичный период

предыдущего года

|

|

1

|

2

|

3

|

4

|

|

1. Доходы и расходы по

обычным видам деятельности

|

|

|

|

|

Выручка (нетто) от

реализации товаров, продукции, работ, услуг (за минусом налога на добавленную

стоимость, акцизов и аналогичных обязательных платежей).

|

010

|

188 091

|

163 787

|

|

Себестоимость проданных

товаров, продукции, работ, услуг

|

020

|

145 822

|

135 296

|

|

Валовая прибыль

|

029

|

42 269

|

28 491

|

|

Коммерческие расходы

|

030

|

19 824

|

16 886

|

|

Управленческие расходы

|

040

|

|

|

|

Прибыль (убыток) от продаж

(строки 010-020-030-040)

|

050

|

22 445

|

11 605

|

|

II. Операционные доходы и

расходы

|

|

|

|

|

Проценты к получению

|

060

|

|

|

|

Проценты к уплате

|

070

|

|

|

|

Доходы от участия в других

организациях

|

080

|

|

|

|

Прочие операционные доходы

|

090

|

346

|

446

|

|

Прочие операционные расходы

|

100

|

829

|

1 075

|

|

III. Внереализационные

доходы и расходы

|

|

|

|

|

Прочие внереализационные

доходы

|

120

|

726

|

422

|

|

Прочие внереализационные

расходы

|

130

|

3 300

|

1 321

|

|

Прибыль (убыток) до налогообложения

(строки (050 + 060- 070+ 080 +090 -100+120-130))

|

140

|

19 388

|

10 086

|

|

Налог на прибыль и иные

аналогичные обязательные платежи

|

150

|

13

|

154

|

|

Прибыль (убыток) от обычной

деятельности

|

160

|

19 375

|

9 932

|

|

IV. Чрезвычайные доходы и

расходы

|

|

|

|

|

Чрезвычайные доходы

|

170

|

|

|

|

Чрезвычайные расходы

|

180

|

|

|

|

Чистая прибыль

(нераспределенная прибыль (убыток) отчетного периода (строки (160 +170 -180))

|

190

|

19 375

|

9 932

|

|

СПРАВОЧНО: Дивиденды,

приходящиеся на одну акцию: по привилегированным

|

201

|

|

|

|

по обычным

|

202

|

|

|

|

Предполагаемые в следующем

отчетном году суммы дивидендов, приходящиеся на одну акцию: по

привилегированным

|

203

|

|

|

|

по обычным

|

204

|

|

|

Примечание. Заполняется в составе годовой

бухгалтерской отчетности