Имитационное моделирование доходности финансового актива

Введение

В данной теоретико-практической работе я рассмотрю

базовые принципы и приемы, используемые при имитационном моделирование

доходности определенного финансового актива, а так же использую эти знания на

примере с реальными данными котировки крупной российской компании.

При прогнозировании динамики финансового актива, в

первую очередь, надо учитывать специфику финансового рынка. Надо так же

понимать сами механизмы формирование цен на акции компании. В данной работе я

выделил 3 основных составляющих этих механизмов: динамики рынка в целом,

динамики самого актива и динамика фундаментальных факторов актива (и в компании

в целом).

В своей работе применение теоритический знании будет

проходить на примере акции компании «Роснефть», которая преимущественно занимается

разведкой, добычей, транспортировкой и сбытом нефтегазовых продуктов и

ресурсов. Чтобы охватить вышеуказанные основные составляющие, я помимо

статистики динамики самих акций использую индекс MICEX, описывающей динамику

биржи в целом. За фундаментальный фактор ценообразования акции я взял цены на

нефть марки Brent.

Описание модели

В своей работе я постараюсь описать математическую

зависимость изменения цены акции «Роснефть» от изменения индекса ММБВ MICEX и

от изменения цен на нефть марки Brent. Так как акции «Роснефть» котируются на

бирже ММБВ, то был выбран именно индекс MICEX, который является основным

показателем динамики биржи ММВБ. Нефть марки Brent является эталонной по

отношению к другим маркам, и так как «Роснефть» тесно связана с её добычей и

переработкой, то динамики цен на данный сорт нефти имеет непосредственное

влияние на ценообразование акции «Роснефть».

Все проведенные здесь исследования, проводятся только

с целью применения методов имитационного моделирование на практике, и вряд ли

могут быть использованы для получения прибыли по ряду причин.

Во-первых, описание динамики цен на акции использую

только 3 индекса весьма и весьма неточно, и это с учетом того, что в

математическую модель иногда невозможно внести данные о некоторых событиях

имеющих непосредственное отношению к компании. При этом надо всегда понимать,

что есть события, предсказать которые невозможно.

Во-вторых, акции «Роснефть» котируются на ММВБ, в то

время как данные о нефти марки Brent берутся с бирж, находящих в Лондоне (IPE,

сейчас в составе ICE Futures). В связи с несовпадением рабочих дней возникают

сдвиги и неточности в динамике котировок.

Для частичного решения первой проблема в модель будет

введен случайный остаток, отражающий воздействие неучтенных факторов. Для решения

второй проблемы, пришлось поступить более радикально, путем игнориванием

данных, когда нефть марки Brent торговалась, хотя на российской бирже в этот

день был выходным и наоборот.

Построение модели

В своей работе для описания динамике и прогнозирования

я буду использовать линейную модель множественной регрессии (ЛММР). В данном

случае она будет иметь следующий вид:

Где,

- изменение цены акции РосНефть

- изменение цены акции РосНефть

- изменения индекс MICEX

- изменения индекс MICEX

- изменение цены нефти марки Brent

- изменение цены нефти марки Brent

- случайный остаток или случайное

возмущение

- случайный остаток или случайное

возмущение

- коэффициенты, получаемые при

помощи использовании функции Excel ЛИНЕЙН.

- коэффициенты, получаемые при

помощи использовании функции Excel ЛИНЕЙН.

Результат этой функции показан ниже:

|

Линейн

|

|

|

|

0,200857666

|

0,894706

|

0,000365

|

|

0,056593242

|

0,067119

|

0,000681

|

|

0,394796371

|

0,01152

|

#Н/Д

|

|

92,30560398

|

283

|

#Н/Д

|

|

0,024500114

|

0,037557

|

#Н/Д

|

Запишем оценённую модель:

Но прежде чем использовать данную модель необходимо

убедиться, что предпосылки теоремы Гаусса-Маркова выполняются, т.е. убедиться,

что данная модель на самом деле является ЛММР. Это позволит нам быть уверенным

в адекватности (точности) прогнозом выдаваемые моделью. Для этого необходимо

провести ряд тестов. В рамках данной работе я использую только самые важные и

необходимые тесты, а именно тест Дарбина-Уотсона, тест Голфелда-Квандта, F

тест, T тест и проверю саму модель на адекватность получаемых прогнозов.

Тест Голдфелда-Квандта гомоскедастичности случайного

остатка в ЛММР

Проверка статистической гипотезы

(проверка 2 предпосылки теоремы

Г-М).

(проверка 2 предпосылки теоремы

Г-М).

Шаг 1.Упорядочить уравнения наблюдений по

возрастанию суммы модулей значений предопределенных переменных модели, т.е. по

возрастанию значений  . Т.о. закладывается естественная предпосылка, что возможная

гетероскедастичность остатка в модели, т.е. зависимость его условной дисперсии

от объясняющий переменных, имеет специальный вид. (Если случайный остаток

гомоскедастичен, то любая зависимость отсутствует.)

. Т.о. закладывается естественная предпосылка, что возможная

гетероскедастичность остатка в модели, т.е. зависимость его условной дисперсии

от объясняющий переменных, имеет специальный вид. (Если случайный остаток

гомоскедастичен, то любая зависимость отсутствует.)

Шаг 2. По первым  уравнениям (

уравнениям ( вычислить МНК-оценки параметров

модели и величину

вычислить МНК-оценки параметров

модели и величину  , (

, (

Шаг 3. По последним уравнениям вычислить МНК-оценки

параметров модели и величину

Шаг 4. Вычислить статистику

Шаг 5. Выбрать уровень значимости, с

помощью функции FРАСПОБР( ), где

), где

определить (1-α)-квантиль,  распределения Фишера

распределения Фишера

Шаг 6. Принять нулевую гипотезу, если

Иначе сделать вывод о гетероскедастичности случайного

остатка.

Тест корректен, когда остатки распределены по

нормальному закону и выполнены другие предпосылки теоремы Г-М.

Обоснование: из-за утверждения выше  - случайные переменные и

распределены по закону хи-квадрат с количеством степеней свободы

- случайные переменные и

распределены по закону хи-квадрат с количеством степеней свободы  , кроме того они независимы. А

значит,

, кроме того они независимы. А

значит,  случайные переменные и распределены

по Фишеру с количеством степеней свободы

случайные переменные и распределены

по Фишеру с количеством степеней свободы  . Следовательно, критерий нулевой

гипотезы:

. Следовательно, критерий нулевой

гипотезы:

.

.

А если величина  попадает в это множество, то

гипотезу следует отклонить в пользу альтернативной гипотезы

попадает в это множество, то

гипотезу следует отклонить в пользу альтернативной гипотезы  .

.

Применения этого теста на моей модели приведены в

файле Excel.

Результат исследовании приведенных в нём:

|

GQ=

|

0,777131

|

|

|

|

|

|

GQ^(-1)=

|

1,286784

|

|

|

|

|

|

|

|

|

|

|

|

Fкрит =

|

1,409

|

|

Уровень значимости 5%

|

|

|

|

|

|

|

|

GQ≤Fкрит

|

и

|

1/GQ ≤Fкрит

|

выполняются

|

|

Случайный остаток в модели является гомоскедастичный

|

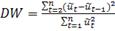

Тест Дарбина-Уотсона отсутствия автокорреляции случайного

остатка в ЛММР

имитационный моделирование доходность

финансовый

Проверка статистической гипотезы

приj=i-1 (проверка 3 предпосылки теоремы Г-М)

Шаг 1. По уравнениям наблюдений объекта

вычислить МНК-оценки и оценки случайных остатков.

Шаг 2. Вычислить статистику

Дарбина-Уотсона:

Область изменения этой величины: (0,4)

Шаг 3. Из таблицы границ интервала

критических значений DW по количеству уравнений наблюдений и количеству

объясняющих переменных следует выбрать две величины

Шаг 4. Проверить в какое из пяти

подмножеств интервала (0,4) попала величина DWи сделать соответствующий вывод.

В нашем случае имеем:

|

DW=

|

1,841283

|

|

Уровень значимости 5%

|

|

dL

|

1.79358

|

|

|

|

|

|

dU

|

1.82134

|

|

|

|

|

|

DW≥dU

|

|

|

|

|

|

|

Остатки неавтокоррелированы

|

|

|

F-тест качества спецификации эконометрической модели

Статистикой критерия гипотезы  против альтернативы

против альтернативы  служит случайная переменная

служит случайная переменная

Здесь  - коэффициент детерминации (объясненная регрессорами в

рамках обучающей выборки

- коэффициент детерминации (объясненная регрессорами в

рамках обучающей выборки  доля эмпирической дисперсии эндогенной переменной

доля эмпирической дисперсии эндогенной переменной  ); k - количество регрессоров в

модели; n - объем обучающей выборки

); k - количество регрессоров в

модели; n - объем обучающей выборки  , по которой оценена МНК-модель.

, по которой оценена МНК-модель.

Если гипотеза (2) справедлива, а случайный остаток u в

модели (1) обладает нормальным законом распределения, случайная переменная (3)

имеет распределение Фишера с количествами степеней свободы  и

и  , где

, где

Этапы:

1) Вычислить величину F;

) Задаться уровнем значимости  и при помощи функции FРАСПОБР Excel

при количествах степеней свободы отыскать

и при помощи функции FРАСПОБР Excel

при количествах степеней свободы отыскать  -квантиль распределения Фишера

-квантиль распределения Фишера  ;

;

) Проверить справедливость неравенства

Если оно справедливо, то гипотеза Н0 принимается и

можно сделать вывод о неудовлетворительном качестве регрессии, т.е. об

отсутствии какой-либо объясняющей способности регрессоров в рамках модели.

Если неравенство несправедливо гипотеза отклоняется в

пользу альтернативы . Это значит, что качество регрессии удовлетворительное, т.е.

регрессоры в рамках линейной модели обладают способностью объяснять значения

эндогенной переменной y.

В рамках рассматриваемой нами модели получаем:

|

R^2

|

0,3948

|

|

|

|

|

|

|

|

F

|

92,3056

|

|

|

|

|

|

|

|

Fкрит

|

3,87453

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F > Fкрит, значит, качество регрессии можно признать

удовлетворительным

|

Т-тест об отсутствии незначимых

объясняющих переменных

Шаг 1. Вычислить оценку линейной модели подходящим

методом (МНК, ВМНК или ОМНК). Шаг 2. Задаться

доверительной вероятностью  и по величинам

и по величинам  и количеством степеней свободы

рассчитать при помощи функции СТЬЮДРАСПОБР двустороннюю

и количеством степеней свободы

рассчитать при помощи функции СТЬЮДРАСПОБР двустороннюю -квантиль

-квантиль  распределения Стьюдента. Шаг 3. Проверить справедливость неравенства

распределения Стьюдента. Шаг 3. Проверить справедливость неравенства

Если неравенство справедливо, то объясняющую

переменную интерпретировать как незначащую. Если же неравенство несправедливо,

то сохранить регрессор в модели.

В моем случае получаем:

|

a1

|

a2

|

|

|

|

t

|

13,33017

|

3,549146

|

|

|

|

tкрит

|

1,968382

|

|

|

|

|

Незначимых переменных нету.

|

Прогнозирование

Для окончательной проверки адекватности нашей модели

необходимо спрогнозировать значение модели с определенными параметрами и

сравнить его со значением из контрольной выборки. В рамках этой работы за

контрольную выборку были взяты значения за 1 марта 2013 года.

|

∆y

|

∆x

|

∆z

|

|

-0,873%

|

-0,704%

|

-1,270%

|

Результатом точечного прогноза является следующая

величина:

Результатом интервального прогноза:

|

∆y' min

|

1,4920%

|

|

∆y' max

|

0,8158%

|

В итоге сопоставления всех этих значении приходим к

следующему выводу:

|

q0

|

0,003308

|

|

|

|

|

|

S0

|

0,011539

|

-0,3381%

|

|

|

|

|

|

∆y' min

|

-1,4920%

|

|

|

|

|

|

∆y' max

|

0,8158%

|

|

|

|

|

|

∆y реальная

|

-0,873%

|

Модель адекватна, ∆y реальная лежит в пределах ∆y'min

и ∆y'max

|

Все подробные вычисления представлены в файле Excel на

соответствующем листе.

Имитация

Теперь, после того как мы построили модель и убедились

в её адекватности, переходим к основной части моей работы. В рамках этого этапа

работы я исследую различные возможные развития событии, что позволит мне узнать

возможные верхние и нижние границы значении доходности акции. Для достижения

этой цели я сымитирую 1000 случайных значении доходности акций РосНефть.

Но прежде чем сымитировать значения акции, необходимо

получить 1000 соответствующих значении индекса MICEX и колебании цен на нефть

марки Brent. Для этого воспользуемся программой EasyFit, которая поможет найти

вид распределения реальных данных. На основе этих знаний мы можем, без каких

либо проблем, получить необходимое нам количество значении.

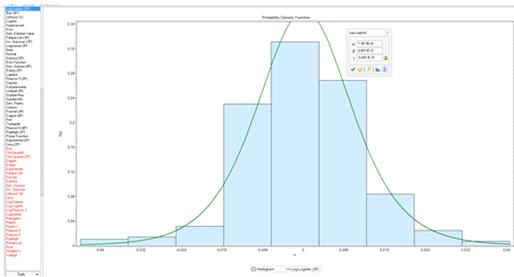

Для значении изменения индекса MICEX получаем

Log-Logistic распределение с тремя параметрами.

Функция распределения имеет следующий вид:

График распределения:

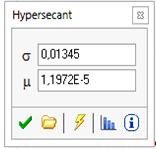

Для изменении цен на нефть марки Brent получаем

Hyperbolic Secant (HyperSecant) распределение со следующими параметрами:

Функция распределения имеет следующий вид:

График распределения:

Так же при помощи программы EasyFit были получены

необходимые 1000 значения с указанными выше типами распределения с

соответствующими параметрами.

Полученные 1000 значении индекса MICEX и нефти Brent

показаны в файле Excel на листе «Случайные значения».

Высчитываем при помощи полученной ранее модели

значения доходности акции РосНефть. Полученные значения анализируем при помощи

программы EasyFit.

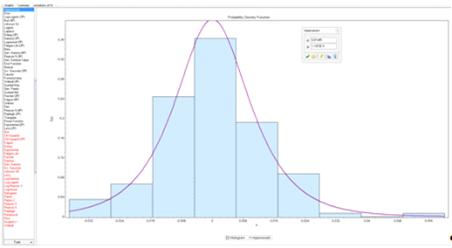

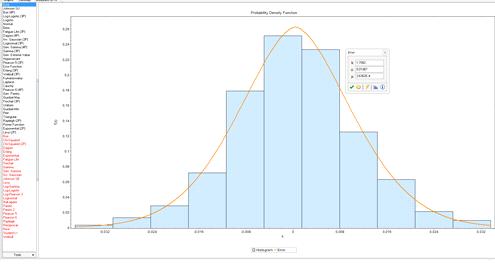

Получаем, что для значении доходности имеет место

Error распределения (распределение ошибок, распределение невязок) со следующими

параметрами:

Функция распределения для распределения невязок имеет

следующий вид:

График распределения:

Итак, мы получили 1000 значении изменения акции

РосНефть. Далее необходимо найти количество интервалов использую формулу

Стерджесса:

Далее находим математическое ожидание, минимальное и

максимальное значение, среднеквадратическое отклонение и длину интервалов.

|

Количество интервалов:

|

11

|

|

Математическое ожидание:

|

0,00050347

|

|

СКО:

|

0,010823198

|

|

МАКС:

|

0,033617371

|

|

МИН:

|

-0,037104341

|

|

Длина интервала:

|

0,006429247

|

Далее необходимо вычислить верхние границы и середины

интервалов, эмпирическую и теоретическую частоты, теоретическую функцию

распределения и теоретическую вероятность. Так как данный вид распределения не

является популярным, то и на этом этапе я прибегнул к помощи EasyFit, а именно

к функциям и библиотекам VBA для вычисления теоритической функции

распределения, интегральной функции распределения и обратной интегральной

(функции ErrorPDF, ErrorCDF).

Результат этих вычислении можно найти в Excel файле на

листе “Имитация”. При помощи надстройки «Анализ что

если?» нахожу соответственный уровень значения доходности актива.

|

Прогноз

|

|

|

|

максимальный

|

0,02969755

|

97%

|

|

минимальный

|

-0,0208410

|

97%

|

Получаем, что с вероятностью 97% цена акции не

вырастет более чем на 30% и не упадет более чем на 21%.

Заключение

В результате данной теоретика-практической работе я

рассмотрел базовые принципы и приемы, используемые при имитационном

моделирование доходности определенного финансового актива. В итоге проделанной

мною работы я построил модель способную прогнозировать доходность акции

компании «РосНефть» через индекс MICEX и нефть марки Brent. Была проведена

проверка модели на адекватность при помощи различных тестов, а так же был

проведен расчет границ прогноза с 97% процентным уровнем.

В конце, хотелось бы напомнить, что данная модель

имеет недостатки и изъяны, и что все проведенные здесь исследования, проводятся

только с целью применения методов имитационного моделирование на практике, и

вряд ли могут быть использованы извлечения прибыли.

Список литературы и программного

обеспечения

Сайт

<http://www.finam.ru>

Сайт

<https://www.theice.com>

Сайт

<http://www.mathwave.com>

Бывшев В.А. «Эконометрика»:

учеб. пособие / - М.: Финансы и статистика, 2008. - 480 стр.;

Бывшев В.А. Конспекты лекции

2012 г.

Microsoft Office

(Excel и Word);EasyFit Professional ver. 5.5.